Monatsbericht August 2021 Investmentausblick Konjunktur Aktien Zinsen Rohöl Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht August 2021 Investmentausblick Konjunktur Aktien Zinsen Rohöl Marktkompass

Investmentausblick

KONJUNKTUR

Die Eurozone holte im 2. Quartal auf, das Wachstum überraschte im Zuge der Wirtschaftsöffnungen positiv. Das Wachs-

tum in den USA vermochte hingegen die Erwartungen nicht zu erfüllen, unter anderem weil die Industrie an ihre Kapazi-

tätsgrenzen gestossen ist. Dennoch bleiben die Aussichten mit einem geschätzten Wachstum von über 6% für 2021 gut.

Die chinesische Wirtschaft kann auf ein erfreuliches erstes Halbjahr zurückblicken. Im zweiten Halbjahr könnte der

Schwung aufgrund schwächerer Exporte und coronabedingten Einschränkungen nachlassen.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Nach dem jüngsten Renditerückgang besteht nun etwas Raum für eine Ge-

Staatsanleihen genbewegung. Denn Konjunkturerholung, Inflationsanstieg und Tapering-

Unternehmensanleihen Debatte schaffen ein konstruktives Umfeld für höhere Langfristzinsen. Weil

Schwellenländeranlei- die bedeutendsten Notenbanken (Fed und EZB) aber erst nach Erreichen

hen «substanzieller Fortschritte» restriktiver werden, bleibt der Aufwärtsdruck li-

mitiert. Damit dürften die Langfristzinsen vorerst mehrheitlich seitwärts bis

leicht höher tendieren.

Aktien Dank üppiger Liquidität im Finanzsystem und der Aussicht auf eine Erholung

Schweiz der Unternehmensgewinne sind die Aktienkurse zumeist weiter angestiegen.

Eurozone Mittlerweile ist schon recht viel Positives eingepreist. Doch solange die Li-

Grossbritannien quiditätsflut anhält und sich die Gewinnaussichten nicht eintrüben, ist mit

USA leicht steigenden Kursen zu rechnen. Kleinkapitalisierte Unternehmen sollten

Pazifik überdurchschnittlich vom Konjunkturaufschwung profitieren. Für den Tech-

Schwellenländer lastigen US-Markt gilt das Gegenteil.

Global Small Caps

Immobilien Schweiz Rekordhohe Bewertungen, steigende Leerstände und womöglich tiefere Aus-

schüttungen bilden Risikofaktoren bei den Immobilienfonds. Die Ausschüt-

tungsrenditen sind im Vergleich mit den negativen Renditen von Bundesob-

ligationen aber noch immer attraktiv und stützen die Kurse.

Rohstoffe Die Konjunkturerholung und die Wiederbelebung des (Flug-)Verkehrs stei-

Öl

gern die Nachfrage nach Öl, was die Lagerbestände schmälert. Die Einigung

Gold

der OPEC+ führt zu einer schrittweisen Produktionserhöhung, wobei der

Rohölmarkt vorerst im Defizit bleibt.

Aus dem verschärften Rückgang des Realzinsniveaus resultiert für den Gold-

preis merkliches Aufwärtspotenzial. Zudem trägt die Unsicherheit rund um

die Deltavariante zum positiven Umfeld für das Edelmetall bei.

Währungen vs. CHF Der US-Dollar hat zuletzt wieder etwas Terrain eingebüsst. Das aktuelle Ni-

EUR veau um USD/CHF 0.90 dürfte vorerst Bestand haben. Der Franken hat ge-

USD genüber dem Euro im Juli deutlich zugelegt. Die SNB blieb dabei passiv und

stemmte sich nicht mit Devisenkäufen gegen die Aufwertung. Von diesen

tiefen Niveaus aus hat die Einheitswährung «Luft nach oben».

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

Die Eurozone ist im 2. Quartal überraschend schneller gewachsen als die USA. In China dürfte sich der heis-

sgelaufene Exportsektor abkühlen und die im Griff geglaubte Pandemie droht wieder aufzuflammen.

Mit einem Wert von 6.5% verfehlte das amerikanische BIP-Wachstum im 2. Quartal die Konsensschätzung von 8.4% deutlich.

Grund dafür war allerdings nicht wie befürchtet der Privatkonsum. Im Gegenteil, die Konsumenten waren sogar noch etwas

ausgabefreudiger als erwartet. Als Bremser wirkten vielmehr ein rückläufiger Staatskonsum, hohe Importe und ein Lagerabbau.

Die beiden letzten Faktoren sind eine Folge der zu tiefen Produktion, die mit der Nachfrage nicht Schritt hält. Die amerikanische

Industrie ist an ihre Kapazitätsgrenze gestossen.

Konsumverschiebung läuft

Während der schlimmsten Phase der Pandemie kauften die meisten Amerikaner überproportional viele Güter, darunter Produkte

für Freizeitaktivitäten wie beispielsweise Fitness, Golf oder Camping. Ebenso wurden die Stimulusgelder vom Staat im Januar

und März hauptsächlich für solche Güter eingesetzt. Die jüngsten Daten zeigen nun eine Sättigung in dieser Kategorie (vgl.

Abb.). Mit dem Wegfall der Restriktionen fliesst mehr Geld in Dienstleistungen wie beispielsweise Restaurantbesuche. Wir

gehen davon aus, dass sich dieser Trend fortsetzt, womit die Produktion entlastet wird und der dortige Preisdruck allmählich

nachlassen sollte.

Eurozone: Die Ampeln stehen auf grün

Nach der leichten Schrumpfung im 1. Quartal wuchs die Wirtschaft in der Eurozone in den letzten drei Monaten mit 2.0%

(annualisiert 8.2%) sogar schneller als die USA. Haupttreiber war die Wiederöffnung der Wirtschaft, die einen Konsumanstieg

ermöglichte. Erfreulich ist die überdurchschnittliche Erholung in den südlichen Mitgliedstaaten wie beispielsweise in Spanien,

mit einem BIP-Anstieg von 2.8%.

Delta-Variante trübt das Bild in China

In China hat sich das Wirtschaftswachstum im 2. Quartal gegenüber dem Vorquartal auf 1.3% beschleunigt (annualisiert 5.3%).

Der Aufschwung war breit abgestützt, mit den Exporten als wichtigem Treiber. Gerade dort könnte der Zenit indes überschritten

sein. Im Zuge der Nachfrageverschiebung hin zu Dienstleistungen in den USA und in Europa dürfte die Nachfrage nach Export-

produkten aus China abnehmen. Etwas vorsichtiger schätzen wir auch den Inlandkonsum ein. Grund dafür ist weniger die

finanzielle Verfassung der chinesischen Konsumenten, sondern vielmehr die epidemiologische Lage. China scheint mit der Delta-

Variante Mühe zu haben und es drohen Lockdowns von ganzen Regionen. Zusammenfassend bleibt der positive Wachstum-

strend intakt, die Höhe des Wachstums wird aber aus den genannten Gründen wohl eher bei 8% bis 9% liegen und nicht wie

bisher erwartet gegen 10%.

Konsum von Gütern lässt nach Wirtschaftsregionen im Vergleich

(01.2020 bis 06.2021; indexiert Jan 2020=100) (Q4 2019 bis Q2 2021; indexiert Q4 2019=100)

110

105

100

95

90

85

80

12.2019 03.2020 06.2020 09.2020 12.2020 03.2021 06.2021

Konsumausgaben – Freizeitgüter und Fahrzeuge Bruttoinlandprodukt – Europa – USA – China

– Restaurantbesuche

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

An den westlichen Aktienmärkten ist das Umfeld weiterhin recht konstruktiv. In China hingegen haben mas-

sive politische Eingriffe für grosse Unruhe gesorgt. Trotzdem gehören Schwellenländeraktien in ein global

diversifiziertes Portfolio.

Die meisten Aktienmärkte haben seit Ende Juni seitwärts tendiert. Das Hauptaugenmerkt liegt derzeit auf den Halbjahresresul-

taten. Diese sind bisher mehrheitlich positiv ausgefallen: In den USA liegen sehr hohe 87% über den Erwartungen (vgl. Abb.).

In der Schweiz und der Eurozone sind es rund 70%. Ebenfalls ein positives Zeichen: Die Gewinnschätzungen sind seit Beginn

der Berichtssaison überwiegend erhöht worden (vgl. Abb. rechts). Eine Ausnahme ist der Schweizer Markt, wo der starke Fran-

ken belastet.

Ruhe im Westen

Eine kurze Kursschwäche Mitte Juli aufgrund von Wachstumsängsten wegen Corona wurde rasch wieder aufgeholt. Dank der

Impfungen sollten grössere Einschränkungen, welche die Weltwirtschaft markant beeinträchtigen, nicht mehr nötig sein. Die

Entwicklung muss aber weiterhin genau verfolgt werden, zumal sich das Virus in China wieder stärker verbreitet und die dorti-

gen Behörden rasch zu einschneidenden Massnahmen greifen.

An unserer Einschätzung zum Aktienmarkt hat sich wenig geändert: Der Konjunkturaufschwung dürfte sich fortsetzen und für

positive Gewinnaussichten sorgen. Die unattraktiven Zinsen von Anleihen führen zu Umschichtungen in Aktien, was deren

Kursen hilft. Der Anstieg dürfte aber dadurch gebremst werden, dass die Bewertungen nicht mehr günstig sind und schon recht

viel Positives eingepreist ist. Insgesamt spricht dies für eine Fortsetzung der seitwärts gerichteten bis leicht höheren Tendenz

der westlichen Märkte.

Unruhe in China

Hektischer als im Westen war der Handel in China. Ende Juli haben die Kurse vieler chinesischer Aktien markant nachgegeben.

Aufgrund des grossen Gewichts von China in den Schwellenländer-Indizes (rund ein Drittel) hat dies auch letztere belastet (vgl.

Abb. S. 7). Auslöser war insbesondere die überraschende Verfügung, dass Nachhilfeunterricht künftig nicht mehr von gewinn-

orientierten Unternehmen angeboten werden darf. Damit wurde einer grossen Branche praktisch über Nacht die Geschäfts-

grundlage entzogen, und die betroffenen Aktien haben mit einem Schlag einen Grossteil ihres Wertes verloren. Die Behörden

wollen mit den Massnahmen die staatlichen Schulen stärken und die Belastung für die Schüler reduzieren.

Peking zieht die Zügel an

Drastische Eingriffe sind nichts Neues in China. In den vergangenen Monaten haben sich die Massnahmen gegen erfolgreiche

Firmen und Unternehmer aber gehäuft. Ins Visier geraten sind insbesondere die erfolgreichen chinesischen Internet-Riesen.

Peking hat die aufstrebenden Technologieunternehmen bislang recht frei gewähren lassen. Dank Innovationen und dem riesi-

gen Heimmarkt sind sie zu mächtigen Akteuren herangewachsen.

USA: Gewinne deutlich über den Schätzungen Gewinnschätzungen zumeist erhöht

(1. Quartal 1999 bis 2. Quartal 2021; in %) (01.07.2021 bis 05.08.2021; indexiert auf 100)

– Anteil der Gewinne, die über den Analystenschätzungen lagen Gewinnschätzungen für 2022 – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Im Herbst 2020 scheint aber ein Umdenken stattgefunden zu haben: Nachdem Jack Ma, der Gründer von Alibaba, die Behörden

kritisiert hatte, untersagten sie den Börsengang seines Fintech-Unternehmens Ant Financial. Zudem wurde gegen Alibaba we-

gen wettbewerbsrechtlichen Verstössen eine hohe Busse verhängt. Anlässlich des nationalen Volkskongresses im März kündete

die Regierung dann an, sie wolle verstärkt gegen Monopole vorgehen und die Fintech-Branche stärker beaufsichtigen. In der

Folge wurden verschiedene Technologie-Unternehmen zurechtgewiesen und teilweise mit Bussen belegt. All dies lastete bereits

auf den Kursen von chinesischen Aktien, als dann Ende Juli der beispiellose «Todesstoss» für die Nachhilfe-Industrie für einen

weiteren Kursrutsch sorgte. Zwar haben die Behörden versucht zu beruhigen, doch viele Investoren fragen sich nun, welche

Sektoren ebenfalls gefährdet sind und ob Investitionen in China angesichts der erhöhten Risiken überhaupt sinnvoll sind.

Wer kommt als nächstes ins Visier?

Zwar ist es schwierig, die Entscheidungen der politischen Behörden vorwegzunehmen. Die Ziele aber scheinen klar: Stabilität

im Finanzsystem, Einschränkungen gegen marktmächtige Firmen, Datenschutz (insbesondere vor Zugriff aus dem Ausland),

bessere Lebensbedingungen sowie das Zurechtstutzen von allzu mächtigen Unternehmern. Diese Ziele sind breit gefasst und

sie werden teilweise mit Nachdruck verfolgt. Deshalb ist auch in Zukunft mit unliebsamen Überraschungen zu rechnen. Noch

mehr als bisher im Fokus steht der Immobiliensektor, denn der hohe Kredithebel vieler Branchenvertreter ist ein Risiko für die

Finanzstabilität, und die hohen Preise gefährden die soziale Wohlfahrt. Allerdings kann angenommen werden, dass dieser

Sektor mit Mass reguliert wird, denn mit ca. 14% Anteil am Bruttoinlandprodukt ist er von sehr grosser Bedeutung. Zwar dürfte

das Kreditwachstum weiterhin mit staatlichen Vorgaben gebremst werden, doch eine Kreditklemme und Immobilienkrise kann

nicht riskiert werden – zumal der Branchenriese China Evergrande bereits jetzt Mühe hat, fällige Schulden zu refinanzieren.

Kaum rasche Erholung, aber nicht uninvestierbar

Insgesamt haben sich die Aussichten für die Unternehmensgewinne in China etwas eingetrübt und die erhöhten politischen

Risiken sind wieder stärker ins Bewusstsein getreten. Die Zeit, in der grosse Unternehmen unbeschränkt wachsen konnten,

scheint vorbei. Gleichzeitig sind die Bewertungen des chinesischen Marktes relativ zum Weltmarkt im historischen Vergleich

zwar eher günstig, aber nicht ausserordentlich tief (vgl. Abb.). Ausserdem stellen die steigenden Coronazahlen kurzfristig ein

Risiko dar. Deshalb rechnen wir nicht mit einer raschen

Erholung der Kurse in China.

Befürchtungen, dass China nun «un-investierbar» geworden sei, dürften aber übertrieben sein. Das Land mit seinem riesigen

Markt wird weiterhin überdurchschnittlich wachsen und dadurch trotz hoher Schwankungen längerfristige Chancen bieten. In

ein global diversifiziertes Portfolio gehören auch Aktien aus China und anderen Schwellenländern.

Chinesische Aktien haben deutlich nachgegeben China: Bewertung leicht unterdurchschnittlich

(01.01.2021 bis 04.08.2021; indexiert auf 100; Total Return in USD) (01.01.2006 bis 05.08.2021)

Aktien – China – Schwellenländer – entwickelte Länder – Kurs/Gewinn-Verhältnis Aktien China relativ zu Aktien Welt

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Das Umfeld spricht für steigende Renditen, dennoch befinden sich die Langfristzinsen auf Talfahrt. Ursäch-

lich dafür sind anhaltend expansive Notenbanken und Spekulanten, die auf dem falschen Fuss erwischt wur-

den.

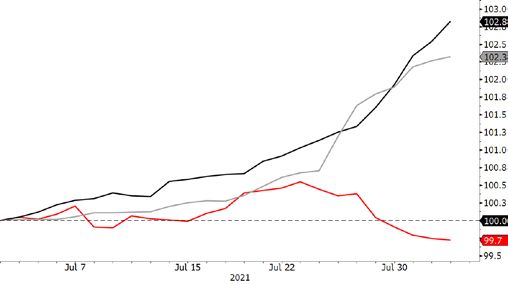

Der seit April bestehende Abwärtsdruck der Renditen hat sich ab Juli ein weiteres Mal verschärft. In der Schweiz fiel der Rendi-

terückgang etwas milder aus als in der Eurozone oder in den USA, wo die Rendite auf 10-jährige Staatspapiere seit Ende Juni

zeitweise über 30 Basispunkte gefallen ist. Sie beträgt nunmehr 1.22% und liegt auf dem Niveau von Mitte Februar (vgl. Abb.).

Damit wurde der Zinsanstieg seit Jahresanfang mittlerweile überwiegend ausgelöscht. Noch gravierender ist die Entwicklung

der Realzinsen, wie sie etwa gemäss inflationsgeschützten Staatsanleihen (TIPS) zu erwarten sind (vgl. Abb. rechts). Sie erreich-

ten mit einem Stand von -1.1% den tiefsten Stand seit Jahrzehnten.

Spekulation verstärkt Renditerutsch

Der beschleunigte Zinsrückgang wird unter anderem grossen Hedgefonds zugeschrieben, die angesichts der anhaltenden Kon-

junkturerholung und des massiven Inflationsanstiegs auf höhere Zinsen, also tiefere Obligationenkurse setzten. Sie hatten ins-

besondere US-Staatsanleihen leerverkauft und mussten diese nach den Kursanstiegen im Juni zu höheren Preisen zurückkaufen,

womit sie diese zusätzlich in die Höhe trieben. Es kam zu einem sog. Short Squeeze und damit zum erwähnten Renditerutsch.

Für Zinserhöhungen fehlt noch viel

Dabei hätten die Rahmenbedingungen (gute Konjunktur, hohe Inflation) steigende Zinsen durchaus begünstigt. Die Notenban-

ken der USA und der Eurozone sehen jedoch weder in der Konjunkturerholung, noch im Inflationsanstieg Gründe, ihren expan-

siven Kurs anzupassen. Die Fed gibt weiterhin an, ihr Leitzins-Zielband unverändert zu lassen, bis das Ziel der Vollbeschäftigung

erreicht sei und die Inflationsrate nachhaltig über 2% liege. Auch eine Reduktion der monatlichen Anleihekäufe über USD 120

Mrd. (Tapering) sei abhängig von «substantiellen Fortschritten» in Richtung dieser beiden Ziele. Konkret sieht Fed Chef Jerome

Powell Arbeitsmarktkennzahlen auf Vorkrisenniveau als Bedingung, merkte aber an, dass man hiervon noch weit entfernt sei.

Dass die Wirtschaft seit Dezember auf gutem Wege sei, würde jedoch in der nun beginnenden Tapering-Diskussion berücksich-

tigt.

Auch EZB toleriert höhere Inflation

Auch diesseits des Atlantiks wird die lockere Geldpolitik bis auf Weiteres fortgesetzt. Als Kernergebnis ihrer Strategieüberprü-

fung hat die EZB im Juli ihr Inflationsziel angepasst: Von ehemals «unter, aber nahe 2%» wurde es nun auf «symmetrisch um

2%» erhöht. Auch im Euroraum wird damit ein Überschiessen der 2%-Inflationsmarke zukünftig zumindest zeitweise toleriert.

Zudem gab sie bekannt, keine Änderungen an ihren Steuerungsmassnahmen zu vollziehen. Damit haben sich Europas Wäh-

rungshüter von Zinserhöhungen tendenziell noch weiter entfernt.

Renditerutsch 10-jährige US-Realzinsen im Keller

(31.12.2019 bis 05.08.2021; Rendite in %) (31.03.1997 bis 05.08.2021; Rendite in %)

Staatsanleihen 10-j.: – Schweiz – Deutschland – USA – US-Realzinsen erwartet gemäss TIPS

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKBRohöl

Die Organisation erdölexportierender Länder (OPEC) setzt trotz hoher Nachfrage nur auf eine vorsichtige

Förderausweitung, um den Preisanstieg der letzten Monate nicht zu gefährden. Dies dürfte den Preis in den

kommenden Monaten stützen, zumal sich auch die Atomgespräche mit dem Iran verzögern.

Die Coronapandemie hat nachgelassen. Mit der konjunkturellen Erholung steigt auch der Bedarf an Rohöl. Im kommenden Jahr

soll die Nachfrage wieder auf das Vorkrisenniveau von 100 Mio. Fass pro Tag ansteigen. Die einst hohen Rohöllagerbestände

haben sich weitgehend normalisiert und durch die vorsichtige OPEC Förderausweitung sowie den zögerlichen Produktionsan-

stieg in den USA bleibt der Markt vorerst in einem Defizit.

OPEC+ erreicht Einigung

Nachdem die Vereinigten Arabischen Emirate Anfang Juli noch eine Einigung zur Produktionsausweitung innerhalb der OPEC+

verhindert hatten, konnte zwischenzeitlich ein Kompromiss gefunden werden. Per Mai 2022 werden die 2018 festgelegten

Bemessungsgrundlagen für die Quotenberechnung für Abu Dhabi, Russland, Saudi-Arabien, Kuwait und den Irak nach oben

angepasst. Mit der jüngsten Einigung soll die Produktion solange monatlich um 400'000 Fass pro Tag ausgeweitet werden, bis

die 2020 beschlossene Förderkürzung wieder vollumfänglich rückgängig gemacht wurde. Aktuell sind noch rund 5.7 Mio. Fass

der ursprünglichen Kürzung von 9.7 Mio. Fass in Kraft. Die angekündigte Produktionsausweitung erscheint etwas gar zurück-

haltend und widerspiegelt die latente Angst vor einem erneuten Preiszerfall.

Iran: Neue Verzögerungen im Atomstreit

Zukünftig dürfte auch der Iran wieder etwas zur weltweiten Produktionserhöhung beisteuern. Eine Rückkehr in das 2018 aus-

gesetzte Atomabkommen scheint unter der neuen US-Führung zumindest mittelfristig wieder realistisch. Das Land könnte die

Weltwirtschaft unmittelbar mit rund 0.5 Mio. Fass und längerfristig gar mit rund 1.4 Mio. Fass zusätzlichem Rohöl pro Tag

versorgen – wenn es denn dürfte. Wann dies der Fall sein wird, bleibt jedoch schwer abschätzbar. Die Macht im Iran wird

aktuell dem neu gewählten und vergleichsweise konservativen Präsidenten Ebrahim Raisi übertragen. Die jüngsten Berichte

über die Herstellung von hochangereichertem Uran sowie der Drohnenbeschuss eines israelischen Tankers lassen auf keine

unmittelbare Einigung schliessen.

Preisziel: Hoch, aber nicht höher

Der Rohölmarkt verharrt vorerst im Defizit, was die aktuell erhöhten Preise unterstützt. Mittelfristig dürften aber angesichts des

hohen Preises auch wieder vermehrt US-Schieferölproduzenten in den Markt zurückkehren und eine Lösung im Atomstreit mit

dem Iran würde den Preis ebenfalls belasten. Preise von rund USD 65 bis 70 erscheinen in den kommenden Monaten realistisch.

US-Lagerbestände wieder im saisonalen Schnitt Anstieg des Ölpreises

US-Lagerbestände in Verbrauchstagen; 2021 vs. letzte 10 Jahre (in USD; 01.01.2019 bis 05.08.2021)

45

40

35

30

25

20

15

10

Jan Feb Mär Apr Mai Jun Jul Aug Sep Okt N ov Dez

Lager (Verbrauchstage): – 2021 Ölpreise: – Brent – WTI

– 50% der Fälle –– alle Fälle

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKBFr eit ag, 6. August 2021 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

-1% 0% 1% 2% 3%

Aktien aktuell %Monat

SMI 12170.64 1.7% Bank Zimmerberg

DAX 15770.03 1.7% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 4175.66 3.0% Fix 1 Konto 0.01%

Fix 3 Konto 0.01%

Dow Jones 35202.90 1.8%

Fix 6 Konto 0.03%

Nikkei 225 27820.04 -0.4%

Fix 12 Konto 0.05%

CSI 300 4921.56 -2.9%

Kassenobligation 5 Jahre 0.125%

Kassenobligation 8 Jahre 0.375%

Diverse aktuell %Monat

0.5% Eidg 2030 108.67 1.0%

Staatsobligationen

Swiss Bond Index 141.83 1.0% Eidgenossenschaft 10 Jahre -0.42%

SXI Real Estate TR 2762.30 0.9% EUR Staatsanleihe 10 Jahre -0.46%

Bloomberg Commodity TR 202.14 2.0% USD Staatsanleihe 10 Jahre 1.30%

Erdöl Brent 70.60 -4.1%

Gold 1761.31 -1.8% Obligationen in CHF

Obligationen AAA-BBB -0.16%

Devisen aktuell %Monat Obligationen BBB 0.21%

Dollar / Franken 0.9142 -1.2%

Euro / Franken 1.0753 -1.6%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.42%

Pfund / Franken 1.2677 -0.5%

Euro / Dollar 1.1762 -0.4%

Aktien Schweiz

Yen / Dollar 0.0091 0.4%

Dividenden SMI-Titel 2.61%

Renminbi / Dollar 0.1542 -0.1%

Performance (inkl. Erträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2021

-10% 0% 10% 20% 30% 40% 50% 60%

Aktien Schweiz: SMI 16.8%

Aktien Schweiz: KMU ¹ 21.6%

Aktien Schweiz: SPI 17.7%

Aktien USA: S&P 500 18.9%

Aktien Euroraum: Euro Stoxx 50 19.4%

Aktien Japan: Topix 8.1%

Aktien Schwellenländer: MSCI EM Index 0.7%

2

Schweizer Bundesobligationen 3 -1.8%

Obligationen CHF -0.1%

4

Unternehmensobligationen Schwellenländer 0.2%

6

Immobilien Schweiz 8.3%

7

Mikrofinanz 0.8%

8

Rohstoffe 21.3%

Gold -4.0%

Öl 38.3%

EUR/CHF -0.6%

USD/CHF 3.3%

Performance-Bandbreite seit 1.1.2021 Performance inkl. reinvestierter Erträge und Dividenden seit 1.1.2021

1 SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign Bond

Index TR 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Bloomberg Commodity Index TR

Letzte Aktualisierung: 17:26:47

Quellen: Bloomberg, Bank ZimmerbergZinsen (12 Monate) Verfallrenditen (12 Monate)

+0.95

Der gestrige Tag in der Kurzübersicht +1.05

+0.70

+0.80

+0.45

+0.55

+0.20

+0.30

- 0.05

+0.05

- 0.20 - 0.30

- 0.45 - 0.55

- 0.70 - 0.80

- 0.95 - 1.05

- 1.20 - 1.30

08.20 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21 08.20 10.20 12.20 02.21 04.21 06.21 08.21

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

125 12500

12000

120

11500

115 11000

10500

110

10000

105 9500

9000

100

8500

95 8000

7500

90 08.20 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21

85

40

80 30

05.21 05.21 06.21 06.21 07.21 07.21 07.21 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Im pl.

Devisen (12 Monate, indexiert)

aktuell %Tag %2021 2021 (1J) Vola Währungen aktuell %1T %5T %1M %3M

115

SMI CHF 12'171 -0.2% +13.7% 19.3 20.5 8.1 USD/CHF 0.9142 0.8% 0.9% -1.2% 0.6%

SPI Extra CHF 390 -0.5% +19.5% 29.0 19.9 110

EUR/CHF 1.0753 0.2% 0.0% -1.6% -1.9%

Euro Stoxx 50 EUR 4'176 +0.3% +17.5% 17.9 24.3 11.0 GBP/CHF 1.2677 0.4% 0.7% -0.5% 0.4% 105

Dow Jones USD 35'203 +0.4% +15.0% 19.3 31.0 EUR/USD 1.1762 -0.7% -0.9% -0.4% -2.4% 100

S&P 500 USD 4'433 +0.1% +18.0% 22.3 29.4 9.1 JPY/USD 0.0091 -0.5% -0.5% 0.4% -1.0%

95

Nikkei 225 JPY 27'820 +0.3% +1.4% 17.9 24.3 15.4 SEK/CHF 10.5523 0.3% 0.1% -1.8% -2.0%

CSI 300 CNY 4'922 -0.5% -5.6% 15.1 21.8 90

KRW/CHF 0.0800 0.9% 1.5% -2.3% -1.4%

Sensex INR 54'278 -0.4% +13.7% 23.9 29.3 n.a. DKK/CHF 14.4583 0.2% 0.1% -1.6% -1.8%

85

Ibovespa BRL 122'128 +0.4% +2.6% 8.8 39.5 08.20 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21

HKD/CHF 11.7511 0.8% 0.9% -1.3% 0.4%

RTS USD 1'632 -1.3% +17.6% 6.7 35.0 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

270 175.00

260

250 160.00

240

230 145.00

220

210

200 130.00

190

180 115.00

170

160

150 100.00

140

130 85.00

120

110 70.00

100

90

55.00

12.07

06.08

12.08

06.09

12.09

06.10

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 08.20 10.20 12.20 02.21 04.21 06.21 08.21

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Hirzel, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen