Luzern, Obwalden, Nidwalden und Uri Struktur und Perspektiven - UB Basel

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Economic Research Swiss Issues Regionen Januar 2015 Luzern, Obwalden, Nidwalden und Uri Struktur und Perspektiven

Credit Suisse Economic Research Impressum Herausgeber Giles Keating Head of Research and Deputy Global CIO +41 44 332 22 33 giles.keating@credit-suisse.com Fredy Hasenmaile Head of Real Estate & Regional Research Tel. +41 44 333 89 17 E-Mail: fredy.hasenmaile@credit-suisse.com Autoren Thomas Rühl +41 44 333 72 65 thomas.ruehl@credit-suisse.com Fabian Hürzeler Nathalie Ramel Nicole Brändle Schlegel Andreas Christen Dr. Fabian Waltert Kontakt E-Mail: regionen.economicresearch@credit-suisse.com Titelbild PC-24, © Pilatus Aircraft Ltd Druck Koprint AG, Alpnach Dorf Redaktionsschluss 19. Januar 2015 Besuchen Sie uns auf dem Internet http://www.credit-suisse.com/research Copyright Die Publikation darf mit Quellenangabe zitiert werden. Copyright © 2015 Credit Suisse Group AG und/oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten Swiss Issues Regionen 2

Credit Suisse Economic Research

Editorial

Geschätzte Leserinnen und Leser

Es freut uns, Ihnen die neue Regionalstudie über die Kantone Luzern, Nidwalden, Obwalden

und Uri zu präsentieren. Wir haben unseren Ökonomen den Auftrag gegeben, die Region aus

volkswirtschaftlicher Sicht im Detail zu analysieren. Im Vordergrund stehen dabei die Themen

Konjunktur, Wirtschaft, Wohnen und Kantonsfinanzen. Die Studie soll unseren Privat- und Fir-

menkunden sowie den Entscheidungsträgern aus Politik und Wirtschaft einen Mehrwert bieten

und zu Diskussionen anregen. Als Bank mit starker Verwurzelung in der Zentralschweiz liegt es

uns am Herzen, die regionale Wirtschaft im Detail zu verstehen. Wir hoffen, mit diesem Beitrag

zum wirtschaftlichen Erfolg der Region beizutragen.

Der Schweizer Werkplatz hat eine Zukunft. Diese liegt vor allem in innovativen und wertschöp-

fungsstarken Produkten oder Produktionsprozessen. So können die Standortvorteile der

Schweiz trotz der hohen Lohn- und Bodenkosten genutzt werden. Das jüngste Beispiel für die

Innovationsfähigkeit der Zentralschweiz ist der Business-Jet PC-24 der Pilatus-Werke, der die

Titelseite dieser Studie ziert. Das Flugzeug wird in Stans entwickelt und montiert. Teile und

Knowhow stammen jedoch auch von Zulieferern aus den Kantonen Luzern, Obwalden und Uri.

Das Flugzeug – dessen Jungfernflug unmittelbar bevorsteht – ist damit Sinnbild für die internati-

onale Wettbewerbsfähigkeit des gesamten Wirtschaftsraumes.

Die vier Kantone verbinden aber nicht nur Erfolgsstories, sie sind auch mit ähnlichen Herausfor-

derungen konfrontiert. Ein Beispiel ist der Tourismus: Dank der bekannten Aussichtsberge und

atemberaubenden Bergpanoramen haben sich die vier Kantone zu einer international beliebten

Destination entwickelt. Die Stärke des Schweizerfrankens wirkt sich jedoch dämpfend auf die

Nachfrage und die Margen aus. Seit Abschaffung des Mindestkurses zum Euro ist die Aus-

gangslage noch anspruchsvoller geworden. Die Tourismusprojekte in Andermatt, auf dem Bür-

genstock und in Melchsee-Frutt sorgen für Erneuerung, sind jedoch auch mit Risiken behaftet.

Die Credit Suisse ist seit Langem mit der Zentralschweiz verbunden: Die «Bank in Luzern» wur-

de 1856 gegründet und 1912 mit der damaligen Schweizerischen Kreditanstalt verschmolzen.

1922 bezog die SKA die Filiale am Luzerner Schwanenplatz, wo die Credit Suisse noch immer

residiert. Heute zählt die Region Zentralschweiz 13 Standorte und umfasst die sechs Kantone

Luzern, Nidwalden, Obwalden, Schwyz, Uri sowie Zug. Eine separate Studie zum Kanton Zug

wurde bereits im Januar 2014 publiziert und kann bei Interesse gerne bei uns bezogen werden.

Unsere regionale Verbundenheit im Bankengeschäft und unsere vielfältigen Engagements im

kulturellen, sportlichen und gesellschaftlichen Bereich sind uns sehr wichtig. Wir sind stolz, zahl-

reiche Zentralschweizer Privatpersonen und Firmen zu unseren Kunden zählen zu dürfen.

Wir wünschen Ihnen eine spannende Lektüre.

Roger Suter Michael Fahrni

Leiter Region Zentralschweiz Leiter Firmenkundengeschäft Zentralschweiz

Swiss Issues Regionen 3

Credit Suisse Economic Research

Auf einen Blick

Übersicht Standortqualität

2014, synthetischer Indikator, CH = 0

Zofingen Aarau Muri (AG)

Freiamt Knonaueramt

Hauptverkehrsstrassen

Langenthal Sursee/

Seetal Lorzenebene/

Wirtschaftsregionen

Sursee Ennetsee Sursee/

Oberaargau Zentren

Sempach Zug -0.7 - -0.3 Seetal

Huttwil Willisau

-0.2 - 0.0

Küssnacht (SZ) 0.1 - 0.3

Willisau Willisau

Burgdorf Arth Einsiedeln Gla rus Luzern

Kriens Weggis 0.4 - 1.0

Schw yz

Burgdorf 1.1 - 2.0

Luzern

Innerschwyz

Schüpfheim

Nidwalden/ Glarner Nidwalden/

Escholzmatt

Sar nen Engelberg Hinterland Engelberg

Oberes Altd or f

Entlebuch

Emmental Entlebuch Sarneraatal

Engelberg Erstfeld

Sarneraatal Uri

Thun

Meiringen

Uri Disentis/Mustér

Interlaken Berner

Oberland-Ost Surselva

Andermatt

Grindelwald

0 10 20 km

Airolo

Goms Tre Valli

Quelle: Credit Suisse, Geostat, DDS Quelle: Credit Suisse

Bevölkerung

2013, Fläche entspricht der Bevölkerung

Die Kantone am Vierwaldstättersee sind von einer beträchtli-

chen Heterogenität geprägt. Das direkte Einzugsgebiet der

Stadt Luzern erstreckt sich bis in Teile der Kantone Obwalden,

Nidwalden, Zug und Schwyz. Die Region Luzern ist vom

Dienstleistungssektor geprägt und erbringt die Hälfte der Wirt-

schaftsleistung des Raumes. In den ländlichen Regionen, etwa

in Willisau und im Entlebuch, ist der Landwirtschaftssektor

nach wie vor ein bedeutender Arbeitgeber. Die Bevölkerung

wächst vor allem in der Region Sursee/Seetal und im direkten

Einzugsgebiet der Stadt Luzern. Gleichzeitig stagnieren die

ländlichen Gebiete oder sind, wie im Fall der Urner Bergge-

meinden, teilweise sogar mit einer Abwanderung konfrontiert.

Quelle: BFS, Credit Suisse, Geostat

Bruttoinlandprodukt Beschäftigung im Flugzeugbau

2011, Fläche entspricht dem Anteil am Schweizer BIP 2012, Fläche entspricht den Beschäftigten der Branche Flugzeugbau

Quelle: BFS, Credit Suisse, Geostat Quelle: BFS, Credit Suisse, Geostat

Swiss Issues Regionen 4

Credit Suisse Economic Research

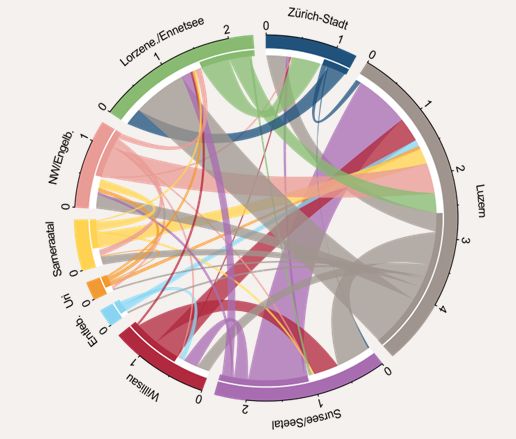

Regionaler Kontext

Von Berggebieten bis in urbane Räume

Der Vierwaldstättersee verbindet die Kantone Luzern, Obwalden, Nidwalden und Uri. Ihre wirt-

schaftliche Entwicklung ist geprägt durch die Lage, die von den Alpenregionen bis in das Zent-

rum Luzern und die zugehörigen Agglomerationen reicht. Uri, Ob- und Nidwalden sowie das

Entlebuch sind topografisch gesehen Talschaften, ihre südlichen Gemeinden sind alpin. Willisau

und Sursee/Seetal haben einen ländlichen Charakter und sind durch Hügel gegliedert. Dem

gegenüber steht die Region Luzern, deren Gemeinden städtischer oder suburbaner Natur sind.

Aus wirtschaftlicher Sicht ist der Raum vergleichsweise heterogen. Gemeinsam haben die vier

Kantone ihre Ausrichtung auf den Tourismus, unterschiedliche Spitzenindustriebranchen und die

Landwirtschaft. Die Stadt Luzern ist ein wichtiger Standort für unternehmensbezogene Dienst-

leistungen, die dem gesamten Raum zugute kommen. Ausserdem ist sie Verkehrsknotenpunkt

und kultureller Mittelpunkt am Vierwaldstättersee.

Um die wirtschaftlichen Entwicklungen regional erfassen zu können, fokussieren wir auf die

Ebene der Wirtschaftsregionen. Diese wurden auf der Basis von wirtschaftlichen Zusammen-

hängen erstellt und entsprechen nicht unbedingt den politischen Grenzen. So wird die Obwald-

ner «Exklave» Engelberg gemeinsam mit Nidwalden zur Wirtschaftsregion Nidwalden/Engelberg

zusammengefasst. Die Luzerner Gemeinden Greppen, Viznau und Weggis sind ökonomisch

stark mit den nahen Schwyzer Gemeinden verknüpft und zählen zur Wirtschaftsregion Inner-

schwyz. Ausserdem zählen die Gemeinden Pfaffnau, Reiden, Roggliswil und Wikon zur Region

Aarau. Die wichtigsten wirtschaftlichen Indikatoren zu den betrachteten Kantonen und Wirt-

schaftsregionen sind in der unten stehenden Tabelle zusammengefasst.

Wirtschaftliche und demografische Indikatoren

Bevölkerung Beschäftigung Bruttoinlandprodukt Haushaltseinkommen

2012 2011 2015 (Prognose)

Anzahl Wachstum Sektor I Sektor II Sektor III Anteil am Pro Be- in CHF, pro Kopf

Personen 2013 2003-2013 CH-Total schäftigten,

in CHF

Gemeinden

Emmen 28'926 0.7% 132 5'690 6'506 - - -

Kriens 26'957 0.7% 69 2'004 6'954 - - -

Luzern 80'501 0.9% 119 6'590 50'949 - - -

Wirtschaftsregionen

Luzern 218'559 1.0% 1'637 24'729 81'381 2.5% 135'429 54'553

Sursee/Seetal 78'104 1.4% 2'489 12'152 19'617 0.7% 124'389 55'941

Willisau 59'322 0.8% 3'064 9'176 11'804 0.5% 129'442 45'733

Entlebuch 16'732 0.1% 1'456 1'871 2'565 0.1% 108'702 33'574

Sarneraatal 32'487 0.9% 1'040 6'154 7'665 0.3% 127'002 48'776

Nidwalden/Engelberg 45'908 0.7% 949 6'189 12'184 0.4% 138'611 58'139

Lorzenebene/Ennetsee 97'561 1.4% 759 16'427 59'817 2.3% 175'383 85'427

Kantone

LU 390'349 1.0% 9'115 50'560 119'317 4.0% 130'871 52'522

UR 35'865 0.2% 924 5'222 7'604 0.3% 125'233 46'169

OW 36'507 1.0% 1'148 6'412 9'179 0.4% 124'796 49'777

NW 41'888 0.7% 840 5'931 10'671 0.4% 142'035 58'174

SZ 151'396 1.2% 2'825 18'436 37'371 1.4% 137'293 75'672

ZG 118'118 1.3% 1'218 17'931 63'563 2.4% 174'381 83'410

Schweiz 8'139'631 1.0% 107'863 1'002'233 2'750'989 100.0% 150'076 51'785

Quelle: BFS, Credit Suisse

Swiss Issues Regionen 5

Credit Suisse Economic Research

Konjunktur

Schweiz ohne Euro-Untergrenze: Was nun?

Am 15. Januar 2015 hat die Schweizerische Nationalbank (SNB) die Euro-Untergrenze

von 1.20 CHF/EUR aufgehoben. Exportunternehmen und Tourismus werden in der

Zentralschweiz am stärksten unter dem deutlich erstarkten Schweizerfranken leiden.

Vieles hängt am Euro- Die Nachricht um 10.30 Uhr traf die Schweizer Wirtschaft wie ein Schock: Der Schweizer

Wechselkurs Franken wertete innerhalb weniger Minuten extrem auf und schwankt seither im Bereich der

Parität. Gleichzeitig erlebte die Schweizer Börse einen der bisher stärksten Tagesverluste in

ihrer Geschichte. Nach dem Schock stellt sich die Frage, wie sich die Aufhebung der Unter-

grenze mittelfristig auf die Schweizer (und Zentralschweizer) Wirtschaft auswirkt. Entscheiden-

des Kriterium ist der Wechselkurs des CHF zu den Währungen der wichtigsten Handelspartner,

also des Euro und des US-Dollars. Prognosen sind derzeit sehr schwierig, da die aktuellen Ent-

wicklungen stark von währungspolitischen Massnahmen der EZB und geopolitischen Risiken –

etwa der Währungskrise in Russland – getrieben werden. Aufgrund seiner Rolle als «Safe-

Haven» für internationale Anleger gewinnt der Franken besonders in Risikophasen an Wert. Wir

schätzen den fairen Wert des Euro bei CHF 1.22, die aktuellen Kurse deuten somit auf ein Un-

terschiessen hin.

Exporteure und Tourismus Die Schweizer Wirtschaft ist seit Jahrzehnten auf einen starken Franken eingestellt. Völlig neu

sind direkt betroffen an der Situation seit 2010 war jedoch die enorme Geschwindigkeit der Aufwertung und aktuell

der extreme Kurssturz nach Aufhebung der Untergrenze. Die Aufwertung trifft nicht alle Wirt-

schaftsbereiche gleichermassen: Direkt betroffen sind Branchen mit ausländischen Kunden und

einem hohen Kostenanteil in der Schweiz, also die Exportindustrie, der Tourismus und weitere

international orientierte Dienstleistungsbranchen. Gefährdet sind Unternehmen, die mit geringen

Margen arbeiten oder langfristige Aufträge erfüllen, bei denen die Wechselkursrisiken nicht ab-

gesichert werden können sind. Branchen mit direkten ausländischen Konkurrenten, etwa der

Detailhandel nahe der Grenze oder das Autogewerbe, spüren die Aufwertung ebenfalls direkt.

Für Schweizer Konzerne mit globaler Wertschöpfungskette, die in CHF abrechnen, reduzieren

sich – rein buchhalterisch – die Umsätze und Gewinne. Eine Deflation oder währungsbedingte

Konjunkturschwäche kann jedoch auch den Binnenmarkt übergreifen und die Bau- und weitere

Branchen betreffen.

Keine Rezession, aber Wir haben unsere Prognosen für 2015 revidiert: Neu rechnen wir mit einem realen BIP-

geringeres BIP-Wachstum Wachstum von 0.8%. Die Inflation wird sich in den negativen Bereich bewegen. Wir rechnen

mit –1.3% für 2015 und 0.0% für 2016. Eine Rezession ist gemäss unserer aktuellen Ein-

schätzung unwahrscheinlich, gleichwohl dürfte die Arbeitslosigkeit ansteigen (vgl. Abb. 2).

Abbildung 1 Abbildung 2

Wechselkurs EUR/CHF Volkswirtschaftliche Gesamtrechnung

Tageskurse, bis 16.1.2015 Veränderung gegenüber dem Vorjahr in Prozent; Arbeitslosenquote: Jahresmittel

1.70

EUR / CHF

2013 2014p 2015p 2016p

1.60 Bruttoinlandprodukt, real 1.9 1.8 0.8 1.2

1.50 Privater Konsum 2.2 1.2 1.5 1.0

Öffentlicher Konsum 1.4 0.9 2.3 3.0

1.40

Ausrüstungsinvestitionen 2.0 1.0 1.0 1.5

1.30 Bauinvestitionen 1.2 3.5 1.5 1.5

Exporte (Güter und Dienstl.) 1.0 3.5 0.0 2.0

1.20

Importe (Güter und Dienstl.) 1.4 2.0 2.0 2.0

1.10

Konsumentenpreise -0.1 0.0 -1.3 0.0

1.00 Arbeitslosenquote 3.2 3.2 3.4 3.8

01/1999 01/2003 01/2007 01/2011 01/2015

Quelle: Credit Suisse / IDC Quelle: Seco, Credit Suisse

Swiss Issues Regionen 6

Credit Suisse Economic Research

Tourismus: Uri und Nidwal- Die Kantone Luzern, Nidwalden, Obwalden und Uri und ihre wichtigsten Branchen dürften von

den populär bei Europäern den aktuellen Entwicklungen unterschiedlich stark betroffen sein: Für Gäste aus dem Ausland

hat sich die Schweiz als Tourismusdestination stark verteuert. Hotels und Restaurants können

die bereits heute geringen Margen nur bedingt mit Produktivitätserhöhungen verbessern. Auch

für Schweizer werden die hiesigen Destinationen im internationalen Vergleich teurer, auch wenn

die Frankenpreise gleich bleiben. Die Urner Tourismusdestinationen sind überdurchschnittlich

stark auf europäische Touristen angewiesen (vgl. Abb. 3), die sich grundsätzlich auch für andere

Destinationen in den Alpen entscheiden können. Luzern und Obwalden haben rund 40% aller

Gäste aus Nicht-Euro-Ländern. Hier lassen sich die Effekte der Aufwertung nicht klar abschät-

zen. Nid- und Obwalden haben einen Anteil von Schweizer Touristen im Rahmen des Schweizer

Mittels. Falls es sich dabei um Stammgäste handelt, könnte sich der Binnentourismus stabilisie-

rend auf die Nachfrage auswirken. Der Fokus auf das margenstärkere Luxussegment hilft den

Zentralschweizer Kantonen (siehe Kapitel Tourismus). Während die Buchungen für den Winter

bereits erfolgt sind, dürfte die Währungssituation in der Sommersaison 2015 einen Rückgang

an ausländischen Gästen zeigen. Einheimische Gäste zieht es zudem vermehrt ins Ausland.

Exportwirtschaft: Hightech- Neben den bekannten Technologieunternehmen beherbergen die vier Kantone eine Reihe von

Spezialisierung schützt zu «Hidden Champions», die in Nischenmärkten Weltmarktführer sind (siehe Kapitel «KMU und

einem gewissen Grad Exporte»). Ihren hohen Spezialisierungsgrad und die Marktstellung haben sich diese Unterneh-

men in einem Umfeld des starken Frankens in der Vergangenheit erwirtschaftet. Ein Produktivi-

tätssprung von mehr als 10%, der die aktuelle Aufwertung kompensieren könnte, ist jedoch

kaum realisierbar. Ebenso werden die Abnehmer Preisaufschläge im zweistelligen Prozentbe-

reich nur in Ausnahmefällen akzeptieren, Einbussen bei den Margen sind also zu erwarten. Ins-

gesamt liefern die Luzerner, Obwaldner und Urner Unternehmen nach wie vor mehr als die

Hälfte ihrer Exporte in die Eurozone, Nidwalden ist breiter diversifiziert (vgl. Abb 4).

Detailhandel: Einkaufstou- Wenn auch die Zentralschweiz nicht unmittelbar ans Ausland grenzt dürften Detailhändler noch

rismus und Preisdruck stärker unter Druck kommen. So dürften sie die tieferen Ankaufspreise von ausländischen

Waren nach und nach an die Konsumenten weitergeben und damit das Preisniveau senken.

Der Trend hin zum Online-Einkauf im Ausland wird durch die Frankenstärke zusätzlich verstärkt.

Die in der Zentralschweiz überdurchschnittlich vertretenen Hersteller von Nahrungsmitteln wer-

den sich damit auch im Binnenmarkt mit einem stärkeren Preisdruck rechnen müssen.

Schweiz bleibt günstig bei Der Import von Gütern und Dienstleistungen wird mit einem aufgewerteten Franken günstiger.

Steuern und Zinsen Die Schweizer Unternehmen werden also versuchen, noch grössere Teile ihrer Wertschöp-

fungskette ins Ausland zu verlagern. Dies kann über die Auslagerung von Produktionsschritten

oder Akquisitionen geschehen. Nach wie vor ist die Schweiz günstig, was das Steuer- und

Zinsniveau angeht. Kapitalintensive Tätigkeiten (etwa Handel oder automatisierte Produktion)

sowie die Hauptsitzfunktionen von Konzernen sind also weniger stark von der Aufwertung des

Frankens betroffen. Aus Sicht der Beschäftigungsentwicklung dürften diese (auch in der Zent-

ralschweiz stark vertretenen) Branchen stabilisierend wirken.

thomas.ruehl@credit-suisse.com

Abbildung 3 Abbildung 4

Logiernächte Exportanteil Eurozone

Anteil der Gäste nach Herkunft, 2011-2013 in Prozent. Eurozone: Euro-19 Güterexporte in CHF, in Prozent, Euro-19; 2014: bis Q2 2014

Anteil Schweiz Anteil Eurozone andere Länder 80%

100% LU NW OW UR CH

70%

90%

80% 60%

70%

50%

60%

40%

50%

40% 30%

30%

20%

20%

10%

10%

0% 0%

LU UR NW OW CH 2000 2002 2004 2006 2008 2010 2012 2014

Quelle: BFS, Credit Suisse Quelle: EZV, Credit Suisse

Swiss Issues Regionen 7

Credit Suisse Economic Research

Konjunktur

Vollbeschäftigung am Vierwaldstättersee Arbeitslosenquote

Jahresdurchschnitte in Prozent

Alle vier betrachteten Kantone weisen eine Arbeitslosenquote

4.0%

von unter 2% auf. In Uri, Nid- und Obwalden liegen die Werte

nahe bei 1%. Der Ausdruck «Vollbeschäftigung» ist damit ge- 3.5%

rechtfertigt. Gleichwohl unterliegt die Entwicklung über die Zeit

3.0%

konjunkturellen Schwankungen, die parallel zum Landesmittel

verlaufen. Dies zeigt sich an den Rezessionsphasen ab 2003 2.5%

und 2009, die eine vorübergehend höhere Zahl an Arbeitslosen 2.0%

nach sich zogen. Nach der Aufhebung der Euro-Untergrenze

rechnen wir zwar nicht mit einer Rezession. 2016 dürfte die 1.5%

Arbeitslosigkeit jedoch ansteigen. Die Zentralschweizer Kanto- 1.0%

ne wären davon ebenfalls betroffen. Dennoch rechnen wir

0.5%

damit, dass der Abstand auf das Landesmittel bestehen bleibt

LU NW OW UR CH

und die Werte vergleichsweise tief bleiben. 0.0%

2000 2002 2004 2006 2008 2010 2012 2014

thomas.ruehl@credit-suisse.com Quelle: Credit Suisse

Exporte wachsend, aber seit 2010 auf geringerem Niveau Exportbarometer Kantone Luzern und Uri

Jahreswachstum in Standardabweichungen; gleitender Durschnitt über 6 Monate

Die Exporte sind 2014 in allen vier betrachteten Kantonen

5.0 Exporte LU Barometer LU

gestiegen. Ähnlich dem Landesmittel war die Entwicklung nach Exporte UR Barometer UR

der Rezession 2009 von einem steilen Aufholwachstum ge- 4.0 Exporte CH Wachstumsschwelle

prägt und verlief nach der starken Aufwertung des Frankens

3.0

2010 auf geringerem Niveau als vor der Finanz- und Wirt-

schaftskrise. Den geringsten Zuwachs weist aktuell der Kanton 2.0

Uri auf, der 2013 noch stark überdurchschnittlich gewachsen 1.0

ist. In Luzern und Obwalden verläuft das Wachstum auf hohem

Niveau und ist von geringeren Schwankungen geprägt. 0

Nidwalden erreicht momentan sehr hohe Wachstumsraten. Da -1.0

der der Aussenhandel von wenigen, dafür wertmässig grossen

-2.0

Produkten geprägt ist, sind die Schwankungen sehr hoch.

-3.0

2002 2004 2006 2008 2010 2012 2014

thomas.ruehl@credit-suisse.com Quelle: EZV, Bloomberg, PMI Premium, Datastream, Credit Suisse / IDC

Konjunkturelle Lage in Abnehmerländern intakt Exportbarometer Kantone Nidwalden und Obwalden

Jahreswachstum in Standardabweichungen; gleitender Durschnitt über 6 Monate

Neben der Währungssituation ist die konjunkturelle Lage in

5.0 Exporte NW Barometer NW

den Abnehmerländern der wichtigste Einflussfaktor für Exporte. Exporte OW Barometer OW

Das Exportbarometer erlaubt Prognosen über die Konjunktur- 4.0 Exporte CH Wachstumsschwelle

lage in den Zielländern. Es fasst die Einkaufsmanager-Indices

3.0

(PMI) gewichtet nach Zielland und dem jeweiligen Exportvolu-

men jedes Kantons zusammen. Gemäss den kantonalen Ex- 2.0

portbarometern ist die Nachfrage 2015 vorhanden und höher 1.0

als in früheren Jahren. Angesichts der starken Aufwertung des

Schweizer Frankens dürfte dies jedoch ein schwacher Trost 0

bleiben. Ähnlich unseren Erwartungen auf Landesebene dürf- -1.0

ten die Zentralschweizer Kantone somit kaum ein Export-

-2.0

wachstum realisieren.

-3.0

2002 2004 2006 2008 2010 2012 2014

thomas.ruehl@credit-suisse.com Quelle: EZV, Bloomberg, PMI Premium, Datastream, Credit Suisse / IDC

Swiss Issues Regionen 8

Credit Suisse Economic Research

Wirtschaft | Standortqualität

Engagierte Spieler im Steuerwettbewerb

Aus Sicht von Unternehmen sind die Zentralschweizer Kantone steuerlich sehr attrak-

tiv. Bei der Verfügbarkeit von qualifizierten Arbeitskräften und bei Erreichbarkeitsfak-

toren zeigt sich ein Stadt/Land-Gefälle.

Standortqualität als Basis Die wirtschaftlichen Rahmenbedingungen eines Standortes bestimmen die langfristige Entwick-

für Wohlstand lung von Wertschöpfung und Wohlstand. An attraktiven Orten siedeln sich neue Unternehmen

an, und bereits ansässige Firmen investieren stärker als in weniger attraktiven Gebieten. Neben

den unveränderbaren natürlichen Voraussetzungen zählen staatliche Regulierungen, die Verfüg-

barkeit von Arbeitskräften sowie das Geschäftsumfeld zu den zentralen Kriterien der Standort-

qualität.1

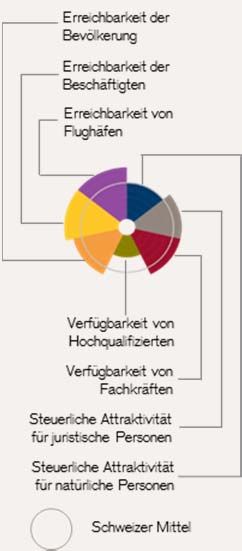

Steuern, Arbeitskräfte und Um die Attraktivität der Schweizer Regionen und Kantone aus Unternehmersicht zu messen,

Erreichbarkeit im Fokus haben wir einen Standortqualitätsindikator (SQI) entwickelt. Dieser basiert auf den folgenden

sieben quantitativen Teilindikatoren und stellt die Attraktivität eines Gebiets in Form eines relati-

ven Index dar: Steuerbelastung der natürlichen und juristischen Personen, Verfügbarkeit von

Hochqualifizierten und Fachkräften sowie Erreichbarkeit der Bevölkerung, der Beschäftigten

und von Flughäfen. Landpreise und Lohnkosten werden bewusst nicht berücksichtigt, da sie in

gewissem Sinne nichts anderes als das Spiegelbild der Attraktivität sind.

Uri und Entlebuch Neben Zürich und Basel erreicht die Zentralschweiz hohe Werte der Standortqualität, allen

attraktiver als andere voran der Kanton Zug. Nidwalden, Luzern und Obwalden rangieren unter den acht attraktivsten

gebirgige Regionen Kantonen und liegen damit deutlich über dem Schweizer Mittel (vgl. Abb. 1). Aufgrund seiner

anspruchsvollen Topographie erreicht der Kanton Uri hingegen einen unterdurchschnittlichen

Wert. Gegenüber anderen Gebirgskantonen, etwa Graubünden und Wallis, ist Uri jedoch klar at-

traktiver positioniert. Die Bewertung der Luzerner Teilregionen fällt heterogen aus: Luzern und

Sursee/Seetal erreichen die Top-20 der 110 Schweizer Wirtschaftsregionen, Willisau liegt im

Schweizer Durchschnitt. Das Entlebuch ist unterdurchschnittlich positioniert, jedoch noch deut-

lich vor der Berner Nachbarregion Oberes Emmental.

Abbildung 1 Abbildung 2

Standortqualität der Schweizer Kantone 2014 Steuerbelastung 2014

Index, CH = 100, natürliche Personen: Einkommens- und Vermögenssteuer.

Synthetischer Indikator, CH = 0

Juristische Personen: Reingewinn- und Kapitalsteuer

2.5

140

ZG

Steuerbelastung der juristischen Personen

2.0 130 GE

BS

Sursee/Seetal

Luzern

ZH

1.5 120 VD JU

ZH BE

BS 110 TI FR

1.0

SZ SO BL

NW LU 100 VS

0.5 OW

AR BL TG GR NE

SH 90

SG AG SG

0 TG

80 UR SH

Willisau

AG

AI SO GL

-0.5 GE

70 ZG AI

BE UR GL SZ LU

OW

Entlebuch

-1.0 VD 60

TI FR NW AR

NE GR

-1.5 50

50 60 70 80 90 100 110 120 130 140

VS

-2.0 JU Steuerbelastung der natürlichen Personen

Quelle: Credit Suisse Quelle: Braingroup, Credit Suisse

Die Zentralschweizer Kan- Gemeinsam ist allen vier Kantonen die äusserst hohe steuerliche Attraktivität sowohl für Privat-

tone sind Steuer-Pioniere personen als auch Unternehmen (vgl. Abb. 2). Luzern weist seit 2012 die geringste Gewinn-

steuerbelastung auf und hat damit Obwalden und Appenzell Ausserrhoden an der Spitzenpositi-

on abgelöst. Neben geringen Sätzen erweisen sich die Zentralschweizer Kantone auch als inno-

1

Weitere Informationen: «Standortqualität der Schweizer Kantone und Regionen: Ein Wegweiser für Unternehmen und Politik», Credit Suisse, September 2013.

Swiss Issues Regionen 9

Credit Suisse Economic Research

vativ was Steuermodelle angeht: Zug ist der Pionier der privilegierten Besteuerung von Hol-

dings. Nidwalden hat als erster Kanton die sogenannte «Lizenzbox» etabliert: Während die kan-

tonale Gewinnsteuer mit (vergleichsweise geringen) 6.0% angesetzt ist, müssen Erträge aus

geistigem Eigentum (z.B. Patente) seit 2011 nur mit 1.2% versteuert werden. Seit 2008 be-

steuert Obwalden Einkommen in Form einer Flat-Rate von 12%, was vor allem Haushalten mit

hohen Einkommen zugutekommt. Dass ehemalige Hochsteuer-Kantone wie Uri und Obwalden

Mitte der Nullerjahre eine Trendwende einläuten konnten, ist hauptsächlich der Neugestaltung

des Finanzausgleichs (NFA) sowie den Erträgen aus Goldverkäufen der Schweizerischen Natio-

nalbank zu verdanken. Damit konnten sie zu den steuerlich sehr attraktiven und unweit gelege-

nen Kantonen Nidwalden und Zug aufschliessen.

Unternehmenssteuerreform Mittlerweile hat sich die Finanzlage der Kantone landesweit eingetrübt und im Steuerwettbewerb

für Schweiz entscheidend zwischen den Kantonen ist mehr Ruhe eingekehrt (siehe Kapitel Öffentliche Finanzen S. 29).

Dass dies nur ein vorübergehender Zustand sein wird, lässt die Unternehmenssteuerreform III

vermuten, die sich aktuell in der Vernehmlassung befindet: Auf Druck von EU und OECD wird

die Schweiz die privilegierte Besteuerung von Statusgesellschaften (Holdings, etc.) voraussicht-

lich abschaffen. Um die Attraktivität der Schweiz zu wahren, plant der Bund eine Reihe von

Massnahmen, unter anderem die Einführung einer «Lizenzbox» sowie einer zinsbereinigten Ge-

winnsteuer. Die Kantone dürften ihre ordentlichen Gewinnsteuersätze – nach Möglichkeit und

politischem Willen – senken, um für Unternehmen attraktiv zu bleiben. Wie weit diese Entwick-

lungen die relativen Unterschiede zwischen den Kantonen beeinflussen wird, kann aus heutiger

Sicht noch nicht abgeschätzt werden. In der Zentralschweiz werden jedenfalls bereits heute in-

ternational kompetitive Steuerniveaus angeboten, so dass hier keine fundamentalen Anpassun-

gen notwendig sind.

Hochqualifizierte sind aus- Wissensgetriebene Industrie- und Dienstleistungsunternehmen sind auf qualifizierte Arbeitskräf-

serhalb der Stadt Luzern rar te angewiesen, die eine höhere Berufs- oder Hochschulausbildung mitbringen. Unter den unter-

suchten Regionen erreicht einzig Luzern einen durchschnittlichen Wert bei der Verfügbarkeit von

Hochqualifizierten (vgl. Abb. 3). Im Kanton Uri, in Willisau und im Entlebuch ist der entspre-

chende Anteil an den Einwohnern und Zupendlern vergleichsweise gering. Dies erschwert es

diesen Regionen, am Wettbewerb um ansiedlungswillige Unternehmen teilzunehmen. Investitio-

nen in höhere Bildungsstätten, etwa die Universität Luzern oder in die HSLU, wirken dieser

Entwicklung langfristig entgegen. Das Angebot an Stellen für Hochqualifizierte, das besonders

in den ländlichen Landesteilen wenig ausgeprägt ist, hindert diese Bestrebungen und führt zur

Abwanderung von Hochqualifizierten.

thomas.ruehl@credit-suisse.com

Abbildung 3

Komponenten der Standortqualität

2014, synthetische Indikatoren, grössere Kreissegmente stellen eine höhere Attraktivität dar. Steuerbelastung 2013

Kanton Luzern Kanton Nidwalden Kanton Obwalden Kanton Uri

SQI-Wert: 0.67 SQI-Wert: 0.68 SQI-Wert: 0.43 SQI-Wert: -0.61

Rang: 7/26 Rang: 5/26 Rang: 8/26 Rang: 18/26

Region Luzern Region Sursee/Seetal Region Willisau Region Entlebuch

SQI-Wert: 1.20 SQI-Wert: 0.78 SQI-Wert: -0.02 SQI-Wert: -0.65

Rang: 12/110 Rang: 19/110 Rang: 41/110 Rang: 61/110

Quelle: Credit Suisse

Swiss Issues Regionen 10Credit Suisse Economic Research

Wirtschaft | Standortqualität

Zentralschweiz international nach wie vor kompetitiv Gewinnsteuersätze

2014, in Prozent, inkl. Bundessteuer. Ausgewählte Länder

Angesichts der Bestrebungen der OECD, Steuerprivilegien Isle of Man

abzuschaffen, dürften die ordentlichen Gewinnsteuersätze Guernsey

Montenegro

stärker in den Fokus rücken. Die Zentralschweizer Kantone Bosnien/Herzegowina

LU

sind auf den Systemwechsel, der mit der Unternehmenssteuer- Liechtenstein

Irland

reform III vorgesehen ist, bestens vorbereitet: Bezüglich Ge- OW

NW

AR

winnsteuer sind sie ähnlich positioniert wie Irland und Liechten- SZ

ZG

stein. Eine Reihe von Kleinstaaten besteuern Gewinne niedri- Lettland

UR

ger (oder gar nicht). Mit Blick auf andere Standortfaktoren SH

AG

dürften diese jedoch kaum Konkurrenz bieten. Weiterhin blei- Grossbritannien

ZH

ben die grossen europäischen Staaten wie Deutschland und BE

BS

Frankreich bei der Gewinnsteuer deutlich über den Schweizer GE

Niederlande

Niveaus. Deutschland

Frankreich

Belgien

0% 5% 10% 15% 20% 25% 30% 35%

thomas.ruehl@credit-suisse.com Quelle: KPMG

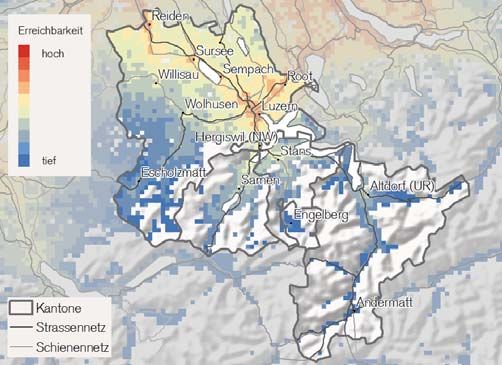

Bessere Bahn-Anbindung für Altdorf dank der NEAT ÖV-Erreichbarkeit der Beschäftigten

Synthetischer Indikator, nach km². Basis: ÖV-Fahrpläne, Vollzeitäquivalente

Die Gotthard-Route ist ein Herzstück des internationalen Bahn- Liestal

Erreichbarkeit

verkehrs. Mit dem Basistunnel, dem weltweit längsten Eisen- Aarau

Zürich

hoch

bahntunnel, wird die Verbindung nach der Eröffnung im Juni

2016 weiter an Bedeutung gewinnen. In Altdorf wird derzeit ein

«Kantonsbahnhof» gebaut, an dem dereinst die Intercity-Züge tief

aus Basel zweistündlich halten werden. Am anderen Ende des Zug

Vierwaldstättersees werden zurzeit Varianten für einen Luzerner

Tiefbahnhof diskutiert. Vor 2030 ist jedoch keine entsprechen- Luzern Glarus

de Lösung für die Kapazitätsengpässe zu erwarten. Die ÖV- Schwyz

Erreichbarkeit bleibt – mit oder ohne Tiefbahnhof – geringer als Stans

entlang der Ost-West-Achse. Im Strassenverkehr hat die A4 Sarnen Altdorf

durch das Knonaueramt Fahrzeitverkürzungen gebracht. Weite-

re namhafte Projekte sind die Obwaldner Umfahrungen, der

Strassennetz

Ausbau der Axenstrasse sowie der Luzerner Seetalplatz. Schienennetz

thomas.ruehl@credit-suisse.com Quelle: BFS, search.ch, Credit Suisse

Nidwalden zieht mit Lizenzbox geistiges Eigentum an Patentanmeldungen

pro 10‘000 Beschäftigten, nach Domizil des Antragstellers, 2011

Bezogen auf die Anzahl an Beschäftigten werden in Nidwalden

landesweit am zweitmeisten Patente beim Europäischen Pa- 45 BS

tentamt angemeldet. In Basel-Stadt dürfte die intensive For- 40

NW

schungstätigkeit der Pharmaindustrie Ursache für die hohe

35

Zahl sein. Hauptgrund in Nidwalden dürfte dem gegenüber die

«Lizenzbox» sein, die eine sehr milde Besteuerung von Erträgen 30

aus geistigem Eigentum erlaubt und bald landesweit eingeführt 25

ZG

werden dürfte. Während Obwalden nur knapp unter dem Lan- SHNE BL

20

desmittel liegt, positionieren sich Luzern und Uri am Ende der FRVD

Rangliste. Eine Branchenstruktur mit einem statistisch nur 15

ARZHGECH

bedingt messbaren Innovationsgrad und die spezielle Attraktivi- 10

SGAG

OW

tät Nidwaldens dürfte dieses Resultat erklären. TG SZ GR

SOGL AI

5 JU TI BEVS LU

UR

0

thomas.ruehl@credit-suisse.com Quelle: OECD, BFS, Credit Suisse

Swiss Issues Regionen 11Credit Suisse Economic Research

Wirtschaft | Branchenstruktur

Hightech, Tourismus und Unternehmensdienste

Die Branchenportfolios der Kantone Luzern, Obwalden, Nidwalden und Uri sind gut

diversifiziert und weisen eine Reihe von interessanten Schwerpunkten auf. In den

kleinen Kantonen ist die Beschäftigung jedoch auf wenige Unternehmen konzentriert.

Branchenportfolio ist die Die Branchenstruktur ist von zentraler Bedeutung für das Leistungspotenzial einer Region. Die

Basis für Wertschöpfung branchenmässige Zusammensetzung der Wirtschaft, ihre Wettbewerbsfähigkeit und ihre

Wachstumsstärke liefern nicht nur Hinweise zur heutigen Wirtschaftskraft einer Region, sondern

ermöglichen auch Rückschlüsse auf das zukünftige Wachstumspotenzial der Wertschöpfung.

Die Entwicklung der Beschäftigung zeigt zudem gesamtwirtschaftliche und weitere

Veränderungen auf, die für die Region kennzeichnend sind und stark von der vorherrschenden

Branchenstruktur geprägt werden.

Landwirtschaft spielt vieler- Die Kantone Luzern, Nidwalden, Obwalden und Uri bieten Arbeit für rund 210‘000 Beschäftig-

orts eine Hauptrolle te, wovon über 85% im Kanton Luzern tätig sind. Die Landwirtschaft spielt in den Regionen

Willisau, Uri, Sarneraatal und in der «Biosphäre Entlebuch» noch immer eine wichtige Rolle. Aus

Sicht der Chancen und Risiken zählt die Branche zu den strukturell schwächsten Wirtschaftsbe-

reichen und dürfte weiter an Beschäftigung verlieren (vgl. Abb. 2).

Vielfältiger Industriemix mit Der Industriesektor ist in der Zentralschweiz breit diversifiziert. Neben den bekannten Aushän-

Fokus auf Hightech geschildern – etwa der Fahrzeugbau in Nidwalden oder die Elektronik in Obwalden – zählt der

Maschinenbau und die Herstellung von Nahrungsmitteln zu den prägenden Branchen. Während

einzelne Unternehmen in Hightech-Nischen sehr erfolgreich sind, sind die mittelfristigen Aus-

sichten aufgrund des Kostenumfelds durchzogen. Eine Chance ist die innerbetriebliche Verlage-

rung hin zu Service, Entwicklung und produktnahen Dienstleistungen. Das Baugewerbe blickt

auf mehrere Jahre der Hochkonjunktur zurück, doch allmählich normalisiert sich die Auftragsla-

ge.

Luzern: Hauptsitze, Hotels In der Region Luzern konzentrieren sich verschiedene unternehmensbezogene Dienstleistungen

und Versicherungen (vgl. Abb. 1), etwa Unternehmensberatung und Personaldienstleister. Für andere Unternehmen

stellt diese Konzentration durchaus einen Standortvorteil dar, da sie im näheren Umfeld auf

gewisse Leistungen zurückgreifen können. Luzern hat sich zudem als Versicherungs-Cluster

etabliert. Anders als das Bankgeschäft ist diese Branche von geringerer Volatilität geprägt und

weist dennoch eine hohe Produktivität auf.

thomas.ruehl@credit-suisse.com

Abbildung 1 Abbildung 2

Chancen-Risiken-Profil der Branchenstruktur Regionale Branchenschwerpunkte

Region Luzern, Chancen-Risiken-Profil der 15 grössten Branchen, 2014 Die beiden bedeutendsten Branchen nach Region, 2014, Kreisgrösse: Beschäftigung

Personal- Unternehmens- Heime

hoch

hoch

dienstleister Heime beratung/

Elektrotechnik

Ausbaugewerbe Hauptsitze Gesundheits- Tiefbau

wesen

Architekten, Versicherungen

Ingenieure Interessen-

Logistik

vertretung

Branchenbewertung

Branchenbewertung

Gross- Versicherungen

-5% 0% 5% 10% 15% 20% 25%

handel Unterrichts-

wesen Fahrzeugbau

Detailhandel

Nahrungsmittel Luzern

Öffentliche

Sursee/Seetal

Verwaltung Hotellerie

Willisau

Landverkehr Bau und Industrie Entlebuch

Detailhandel Öffentlicher Sektor Sarneraatal

Gastronomie Maschinenbau

Dienstleistungen Uri

Landwirtschaft Nidwalden/Engelberg

niedrig

-1.0% 0.0% 1.0% 2.0% 3.0%

niedrig

Beschäftigung: Abweichung vom Landesdurchschnitt Beschäftigung: Abweichung vom Landesdurchschnitt

Quelle: BFS, Credit Suisse Quelle: BFS, Credit Suisse

Swiss Issues Regionen 12Credit Suisse Economic Research

Wirtschaft | Branchenstruktur

Wertschöpfungsstarke Dienstleistungen untervertreten Produktivität

Bruttoinlandprodukt pro Beschäftigten in CHF, 2011

Das Bruttoinlandprodukt pro Beschäftigten ermöglicht einen

180'000 ZG

Vergleich der Wirtschaftskraft der Regionen und ist eine Be-

wertung der Resultate des jeweiligen Branchenportfolios. Auf 160'000 CH

Luzern

Willisau

Sursee/

regionaler Ebene sind bisher nur Zahlen bis 2011 verfügbar. NW

Seetal

SZ

Entlebuch

140'000 LU

Sie weisen für den Kanton Zug die höchste Produktivität unter UR OW

den betrachteten Regionen aus. Nidwalden und Luzern positio- 120'000

nieren sich dank wertschöpfungsstarker Dienstleistungsbran- 100'000

chen bei rund CHF 140‘000, bleiben damit aber unter dem

80'000

Landesmittel (CHF 150‘000). Mit teilweise hohen Beschäfti-

gungsanteilen von Landwirtschaft und Tourismus erreichen die 60'000

Luzerner Regionen, Uri und Obwalden tiefere Produktivitäts- 40'000

werte.

20'000

0

thomas.ruehl@credit-suisse.com Quelle: BFS, Credit Suisse

Zentralschweiz ist ein KMU-Land Beschäftigte nach Unternehmensgrösse

2012, Anteile der Grössenklassen, Vollzeitäquivalente

Die durchschnittliche Unternehmensgrösse prägt die Struktur

100%

eines Wirtschaftsstandortes. Während kleinere und eigentü-

90%

mergeführte Unternehmen oft innovativer und flexibler sind als

80%

Konzerne mit komplexen Strukturen, erbringen letztere oft eine

70%

hohe Wertschöpfung. Ausserdem können Grossfirmen die

60%

internationale Wahrnehmung eines Standorts positiv beeinflus-

50%

sen. Ob- und Nidwalden zählen zu den Kantonen mit der

40%

höchsten Dichte an kleineren und mittleren Unternehmen:

30%

Nahezu 80% der Beschäftigten finden Arbeit in KMU. Im Zent-

20%

rumskanton Luzern beschäftigen Grossunternehmen über 30%

10%

der Arbeitnehmer. Im Vergleich zu Zürich, Genf und Basel-

0%

Stadt bleibt der Anteil damit jedoch gering. BS GE ZH NE VD BE SO AG LU FR SH SG TI BL UR VS JU ZG TG GR GL OWNW AR SZ AI

Mikrounternehmen Kleine Unternehmen

Mittlere Unternehmen Grosse Unternehmen

thomas.ruehl@credit-suisse.com Quelle: BFS, Credit Suisse

Trotz geringer Grösse hohe Diversifikation der Branchen Konzentrationsindex

Herfindahl Index (2011); Beschäftigte (Kreisgrösse)

Im Gegensatz zu anderen kleineren Kantonen weisen Obwal-

1.2 150'000

den, Nidwalden und Uri keine überdurchschnittliche Konzentra-

hoch

UR BS

20'000

tion auf einzelne Branchen auf. Im Jura und in den beiden 1.0

Appenzeller Kantonen ist die Wirtschaft weniger breit abge- NW

FR

JU

Unternehmenskonzentration

stützt. Aus Sicht der Konzentration auf einzelne Unternehmen 0.8 GE

OW

Ist Uri – neben Basel-Stadt – der Spitzenreiter, Nid- und Ob- AR

NE

SH

walden erreichen ebenfalls überdurchschnittliche Werte. Damit 0.6 BE AI

GL VD VS

ist der wirtschaftliche Erfolg stark von den Entscheidungen der LU

0.4

entsprechenden Unternehmensleitungen abhängig. Dank sei- SO

TI

BL

AG TG ZH ZG

ner Grösse und der strukturellen Heterogenität zählt Luzern zu 0.2 SG GR

SZ

den breit diversifizierten Kantonen. Dies stabilisiert die konjunk-

turelle Entwicklung, schwächt jedoch die Cluster-Effekte, die 0.0

etwa in Basel-Stadt ein zentrales Standortargument für die 2.5 3 3.5 4 4.5 5 5.5 6

tief

dortige Pharmabranche sind. tief Branchenkonzentration hoch

thomas.ruehl@credit-suisse.com Quelle: BFS, Credit Suisse

Swiss Issues Regionen 13Credit Suisse Economic Research

Wirtschaft | Strukturwandel

Luzerner Stellenwachstum staatlich getrieben

In der Schweiz werden nach wie vor Arbeitsplätze geschaffen, insbesondere in den

Zentren und Agglomerationen. Stärker als in anderen Teilen der Zentralschweiz ba-

siert das Wachstum in Luzern vor allem auf Staat und Gesundheitswesen.

Zug ist die Die Zentralschweizer Wirtschaft ist seit den Neunzigerjahren deutlich stärker gewachsen als der

Wachstumslokomotive Landesdurchschnitt. Unter den Grossregionen verzeichnet einzig der Genferseeraum eine leicht

höhere Zunahme der Beschäftigung (vgl. Abb. 1). Die kurzfristige Seitwärtsbewegung aufgrund

der internationalen Finanz- und Wirtschaftskrise hat die Dynamik kaum aufgehalten. Der Lö-

wenanteil des Wachstums zwischen 2008 und 2012 entfällt auf den Kanton Zug, die Stadt Lu-

zern ist jedoch ebenfalls um über 6% gewachsen. Dem gegenüber stehen die ländlichen und

gebirgigen Regionen – etwa Uri – die einen Rückgang der Beschäftigung erlitten haben.

Von der Scholle zum Das Beschäftigungswachstum verläuft nicht linear über die gesamte Wirtschaft, sondern geht

Standort globaler mit strukturellen Veränderungen einher: Von der landwirtschaftlich geprägten Vergangenheit der

Unternehmen Zentralschweiz zeugen zahlreiche Traditionsprodukte, etwa der Sbrinz oder das «Bürgler

Mutschli». Ende des 18. Jahrhunderts war die Hälfte der Zentralschweizer Beschäftigten in der

Landwirtschaft tätig. Noch heute haben die meisten Teilregionen der vier Kantone einen über-

durchschnittlichen Anteil, allen voran das Entlebuch mit rund einem Viertel der Beschäftigten.

Der Rest der Wirtschaft hat sich jedoch stark in Richtung von Bau und Industrie sowie vor allem

zum Dienstleistungssektor hin entwickelt.

Markt erzwingt Struktur- In einem Prozess schöpferischer Zerstörung bewirken die Märkte die Abwanderung oder den

wandel Untergang unproduktiver Wirtschaftsbereiche. Dadurch werden Raum und Kapazität für die

Produktion neuer, höherwertiger Güter und Dienstleistungen geschaffen. Neue Technologien

spielen eine zentrale Rolle und können das Wertschöpfungspotenzial einer Region steigern.

Strukturwandel hat oft unerwünschte kurzfristige Konsequenzen, etwa den Verlust von Arbeits-

plätzen oder eine temporär höhere Arbeitslosigkeit. Die Erfahrung zeigt jedoch, dass sich nach-

haltiges Wirtschaftswachstum nur mit einer Bewegung weg von wertschöpfungsschwächeren

und hin zu wertschöpfungsintensiveren Tätigkeiten erreichen lässt. Die direkte politische Ein-

flussnahme auf die Wirtschaftsstruktur oder deren Wandel hat sich verschiedentlich als nicht

nachhaltig erwiesen. Eine nachhaltigere Strategie zur Pflege der Wirtschaftsstruktur ist die Op-

timierung der allgemeinen wirtschaftlichen Rahmenbedingungen. Die Gefahr, dass der Staat

den Markt übermässig verzerrt oder in die «falschen» Branchen investiert, und die entsprechen-

den Kosten lassen sich dadurch verhindern.2

Abbildung 1 Abbildung 2

Beschäftigungswachstum der Grossregionen Beschäftigungswachstum 2008 – 2012

Beschäftigungswachstum, Index, 1996 I = 100, Vollzeitäquivalente Vollzeitäquivalente, in Prozent

130 12%

ZG

125 10%

Stadt

120 Zug

8% Stadt

ZH

Luzern

115 6% LU

CH

OW SZ

110

4%

NW

105

2%

AG BE

100

0%

95

Zentralschweiz Espace Mittelland Nordwestschweiz Zürich CH -2%

90 UR

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 -4%

Quelle: Seco, Credit Suisse Quelle: BFS

2

Weitere Informationen: Standortqualität der Schweizer Kantone und Regionen, Credit Suisse, September 2013.

Swiss Issues Regionen 14Credit Suisse Economic Research

Staatsnahe Branchen Landesweit haben die Unternehmensdienstleistungen am stärksten zum Beschäftigungswachs-

wachsen in Luzern stark tum beigetragen. Die Zentralschweizer Kantone profitieren ebenfalls vom starken Wachstum

dieser Branchengruppe. An zweiter Stelle folgen die staatsnahen administrativen und sozialen

Dienste, insbesondere das Gesundheitswesen und die öffentliche Verwaltung. In der Stadt Lu-

zern machen diese Branchen über die Hälfte des Beschäftigungswachstums aus. Allein im Ge-

sundheitswesen sind zwischen 2008 und 2012 über 1‘300 zusätzliche Arbeitsplätze entstan-

den. Dem gegenüber steht die Entwicklung in den Nachbarkantonen: In Nid- und Obwalden

haben die staatsnahen Branchen stagniert, in Uri sind sie sogar geschrumpft. Das Gesund-

heitswesen hat demographischen und technologischen Rückenwind. Allfällige Risiken sind poli-

tischer Natur: Die neue Spitalfinanzierung dürfte den Wettbewerb mittelfristig verstärken. Dies

dürfte den Luzerner Spitälern durchaus Auftrieb geben, da sie sich mit grösseren Fallzahlen und

einer stärkeren Spezialisierung von den Konkurrenten in den südlichen Nachbarkantonen abhe-

ben dürften.

Industrie wandelt sich in Während die Spitzenindustrie landesweit geschrumpft ist, schafft diese in Uri, Obwalden und

Richtung Hightech Nidwalden Stellen. Gleichzeitig sind die weniger technologieintensiven traditionellen Industrie-

branchen von Rückgängen betroffen, was auf einen Strukturwandel innerhalb des Werkplatzes

hindeutet. Dem gegenüber stehen die Handels- und Verkaufsbranchen, die in den Kantonen

am Vierwaldstättersee Stellen abgebaut haben. Luzerns Erfolg als einer der umsatzstärksten

Verkaufsstandorte für Uhren und Luxusgüter täuscht damit über die gesamte Entwicklung der

Branche hinweg.

Obwalden: Normalisierung Eine spannende Komponente des Strukturwandels sind Unternehmensgründungen. Gemessen

nach Gründungs-Euphorie an der Beschäftigung, ist der Einfluss oft eher gering, beginnen doch sämtliche Firmen klein.

Innovative Produkte und Dienstleistungen mit Zukunftspotenzial entstehen jedoch oft in Startup-

Unternehmen. Aufgrund des oft hohen Zeit- und Mitteleinsatzes ist eine Gründung für (Jung-

)Unternehmer ein Entscheid mit langfristigen Konsequenzen. Der Businessplan, die Finanzie-

rung und der Geschäftsstandort werden entsprechend sorgfältig gewählt. Obwalden erlebte ab

2006 einen starken Anstieg der Neugründungen, was grösstenteils auf die stark gesenkte

Steuerbelastung für Unternehmen zurückgeht. Das Beispiel zeigt den Zusammenhang zwischen

der Standortqualität und dem Strukturwandel. Ob in Luzern nach der Steuerreform 2012 eine

ähnliche Euphorie ausbrach, lässt sich mit den verfügbaren Zahlen der Bundesstatistik noch

nicht eindeutig feststellen. Aufgrund des grösseren Unternehmensbestands dürften die Grün-

dungsraten in Luzern jedoch kaum diejenigen Obwaldens oder gar Zugs erreichen. Anekdotisch

und auf Basis von Handelsregisterzahlen lässt sich seit 2012 ein Anstieg an Neugründungen

zeigen.

thomas.ruehl@credit-suisse.com

Abbildung 3 Abbildung 4

Strukturwandel Gründungsdynamik

Wachstumsbeiträge der Branchengruppen, 2008–2012, in Prozent, 2. und 3. Sektor Rate der neu gegründeten Unternehmen in Prozent des Unternehmensbestands

20% Traditionelle Industrie Spitzenindustrie 9%

Bau Energieversorgung

Handel und Verkauf Verkehr, Transport, Post 8%

15% Information, Kommunikation, IT Finanzdienstleistungen

Unternehmensdienstleistungen Unterhaltung und Gastgewerbe 7%

Administrative und soziale Dienste

10% 6%

5% 5%

4%

0%

3%

-5% 2%

1%

-10% LU UR OW NW SZ ZG CH

ZG Stadt ZH Stadt LU CH OW SZ NW AG BE UR 0%

Zug Luzern 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Quelle: Bundesamt für Statistik Quelle: Bundesamt für Statistik, Credit Suisse

Swiss Issues Regionen 15Credit Suisse Economic Research

Wirtschaft | KMU und Exporte

Weltmeisterliche Zentralschweizer KMU

Die Zentralschweizer MEM-Exportindustrie ist vergleichsweise erfolgreich. Jedes 10.

Industrie-KMU der Region gibt an, ein «Hidden Champion» zu sein. Deutschland ist

der wichtigste Exportmarkt für Zentralschweizer Industrie-KMU.

Zentralschweiz geprägt Seit Generationen beheimatet die Zentralschweiz erfolgreiche, global ausgerichtete Industriebe-

durch erfolgreiche, global triebe. In allen vier Kantonen finden sich namhafte Beispiele wie der Nidwaldner Flugzeugbauer

tätige Firmen aus der Pilatus, der Luzerner Lifthersteller Schindler, der Obwaldner Elektromotorproduzent Maxon Mo-

MEM-Industrie tor oder die Urner Dätwyler-Werke. Angesichts der Branchenzugehörigkeit dieser Firmen ist es

nicht erstaunlich, dass die Zentralschweizer Exporte stärker durch die Maschinen-, Elektro- und

Metallindustrie (MEM-Industrie) geprägt sind als beispielsweise durch pharmazeutische Produk-

te, die auf Landesebene dominieren (vgl. Abb. 1).

Zentralschweizer MEM- Die Gesamtexporte der Region nahmen zwischen 2004 und 2013 mit 20% weniger stark zu als

Industrie schlägt sich bes- diejenigen der Gesamtschweiz (+38%), was aber im Wesentlichen auf den Branchenmix zu-

ser als Branche in der übri- rückzuführen ist. Das Gesamtschweizer Exportwachstum war in diesem Zeitraum hauptsächlich

gen Schweiz durch Pharma- und Uhrenausfuhren getrieben – Exportbranchen, die in Luzern, Ob- und

Nidwalden sowie Uri unterdurchschnittlich vertreten sind. Dafür wuchsen aber die Ausfuhren

anderer Exportbranchen in der Region vergleichsweise dynamisch. Das trifft insbesondere auf

den Maschinenbau und die Elektrotechnik sowie die Metallindustrie zu (vgl. Abb. 2). Zusammen

mit dem Fahrzeugbau exportierten diese Sektoren 2013 rund ein Viertel mehr als 2004. Auf

Landesebene betrug das Plus lediglich 3%.

Nicht nur Grossbetriebe, Für diese Entwicklung waren nicht nur die oben genannten Grossfirmen verantwortlich. In unse-

auch KMU stark exportori- rer jüngsten KMU-Exportstudie zeigen wir, dass Schweizer Industrie-KMU für rund 20% der

entiert gesamten Warenexporte verantwortlich sind (vgl. Abb. 3)3. In der Zentralschweiz dürfte dieser

Anteil etwas höher liegen, weil die hier überproportional wichtigen MEM-Exporte allgemein

stärker KMU-geprägt sind als die auf landesweiter Ebene wichtigeren Ausfuhren pharmazeuti-

scher Produkte. Eine im Rahmen der KMU-Exportstudie durchgeführte Umfrage zeigt, dass

rund die Hälfte aller Zentralschweizer Industrie-KMU exporttätig ist, was etwa dem Schweizer

Mittel entspricht. Durchschnittlich erzielen diese Firmen etwas über 40% ihres Umsatzes im

Ausland.

Abbildung 1 Abbildung 2

Zentralschweizer Exporte stärker durch MEM geprägt Zentralschweizer MEM erfolgreicher als Gesamtschweizer

Anteil an Gesamtexporten in Prozent (2013) Entwicklung nominale Exporte, Index 2004 = 100

100% 180 Maschinenbau, Elektrotechnik (LONU) Metall (LONU)

Maschinenbau,

Elektrotechnik Maschinenbau, Elektronik (CH) Metall (CH)

23%

31% Metall

80% 160

Fahrzeugbau

8%

60% 1% 140

12% Chemie/Pharma

11% Holz/Papier/Druck

40% 39% 120

12% Lebensmittel

20% 3% 100

5% Textilien

28%

15% Sonstiges

0% 80

LU, OW, NW, UR Schweiz 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Quelle: Eidgenössische Zollverwaltung, Credit Suisse Quelle: Eidgenössische Zollverwaltung , Credit Suisse

3 Vgl. Credit Suisse (2014): Erfolgsfaktoren für Schweizer KMU – Perspektiven und Herausforderungen im Export.

Swiss Issues Regionen 16Credit Suisse Economic Research

Globalisierung führt zu Auch wenn verschiedene exportierende Zentralschweizer Industriebetriebe seit Generationen

Spezialisierung und zu existieren, hat sich das Umfeld in den letzten zwei Dekaden massiv verändert. Einzelne Elemen-

«Hidden Champions» te der globalen Wertschöpfungsketten verteilen sich heute nicht nur über viele Länder, sondern

auch über eine grosse Zahl an Firmen. Jedes Unternehmen stellt innerhalb einer Wertschöp-

fungskette diejenigen Güter her beziehungsweise erbringt diejenigen Dienstleistungen, bei wel-

chen es komparative oder absolute Vorteile hat. Dies führt zu einer hochgradigen Spezialisie-

rung, welche darin mündet, dass auch sehr kleine Firmen für ganz spezifische Produkte, Kom-

ponenten oder Dienstleistungen globale Marktführer sein können. Da diese Nischen mitunter

sehr klein ausfallen, sind diese Unternehmen nicht selten ausserhalb der jeweiligen Branche

praktisch unbekannt. Daher nennt man sie auch «Hidden Champions», also «versteckte Welt-

meister».

Jedes 10. Zentralschweizer Generell finden sich «Hidden Champions» vor allem in den Branchen Maschinenbau, Elektro-

Industrie-KMU ist ein «Hid- technik und Präzisionsinstrumente. Viele dieser Firmen sind jedoch keine KMU im engeren

den Champion» Sinne, da sie mehr als 250 Mitarbeitende beschäftigen. Beispiele dafür wären die Obwaldner

Leister AG – weltweiter Marktführer bei Geräten zum Schweissen von thermoplastischen Kunst-

stoffen – oder die Luzerner Trisa AG, welche ein global führender Produzent im Bereich der

Mund-, Haar- und Körperpflege ist. Dass es aber auch «Hidden Champions» bei eigentlichen

KMU-Betrieben gibt, beweisen die Beispiele von Thermoplan in Weggis/LU und der Aerolite

Max Bucher AG in Ennetbürgern/NW. Thermoplan beliefert unter anderem Starbucks seit 1999

mit vollautomatischen Espressomaschinen, Aerolite ist Marktführer bei der Ausstattung von Ret-

tungshelikoptern. In der im Rahmen der KMU-Exportstudie durchgeführten Umfrage gaben

11% aller Zentralschweizer Industrie-KMU an, dass sie mindestens für ein Kernprodukt globaler

Markführer sind. Dies entspricht dem Anteil auf Gesamtschweizer Ebene.

Luzerner, Ob- und Nidwald- Die internationale Ausrichtung der Zentralschweizer KMU zeigt sich auch in den Exportdestinati-

ner sowie Urner KMU un- onen. Durchschnittlich exportierte ein international tätiges Zentralschweizer Industrie-KMU im

terdurchschnittlich in Jahr 2012 seine Produkte in etwas über vier Länder. Als Absatzmarkt steht dabei ganz klar

Schwellenländern präsent Europa im Zentrum, wohin 46% der Industrie-KMU exportieren (schweizweit: 50%). Stärker

noch als in den meisten anderen Landesgegenden ist dabei Deutschland wichtigster Absatz-

markt. Aussereuropäische Märkte werden von Zentralschweizer KMU hingegen weniger stark

bedient als von Betrieben aus der restlichen Schweiz. So verkaufen nur rund 21% der kleinen

und mittelgrossen Unternehmen ihre Waren in Schwellenländern wie China oder Brasilien (inkl.

Schwyzer und Zuger KMU: 24%). Der Schweizer Durchschnitt liegt hier bei 28%.

andreas.christen@credit-suisse.com

Abbildung 3 Abbildung 4

Zentralschweizer KMU weniger präsent in Schwellenlän-

Rund 1/5 aller Warenexporte stammen von KMU

dern

Anteil Gesamtschweizer Warenexporte 2012 nach Unternehmensgrössenklassen Anteil der KMU, welche 2012 in mindestens ein Schwellenland exportierten, in

Prozent

1%

4% Nordwestschweiz Zürich

30%

Espace/Mittelland

34% 24%

Kleinunternehmen Ostschweiz

Zentralschweiz

32%

Mittelgrosse 33%

Unternehmen

21%

81%

Grossunternehmen Tessin

Genferseeregion

Quelle: Credit Suisse KMU-Umfrage 2014 Quelle: Credit Suisse KMU-Umfrage 2014, Geostat

Swiss Issues Regionen 17Sie können auch lesen