Strategiebericht deS LandeS Kärnten - für die Jahre 2021 2024 - Land Kärnten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strategiebericht

des Landes Kärnten

für die Jahre 2021 - 2024

www.ktn.gv.at

STRATEGIEBERICHT

INHALTSVERZEICHNIS

1. Übersicht Landesfinanzrahmen ....................................................................1

2. Rechtliche Grundlagen ..................................................................................2

2.1. Kärntner Landesverfassung - K-LVG ..............................................................................2

2.2. Österreichischer Stabilitätspakt 2012 .............................................................................3

3. Wirtschaftliche Lage des Landes 2019/2020 und erwartete wirtschaftliche

Entwicklung in den Jahren 2021 – 2024 ………………………………………. 3

3.1. Wirtschaftliche Lage des Landes 2019/2020 ..................................................................3

3.2. Die Wirtschaft des Landes Kärnten im Jahresverlauf 2020 .........................................6

3.3. Erwartete wirtschaftliche Entwicklung in den Jahren 2021 – 2024,

Rahmenbedingungen für das Jahr 2020 ………………………………………………… 9

3.4. Zusammenfassung ......................................................................................................... 11

4. Rechtliche Rahmenbedingungen ............................................................... 12

4.1. Vorgaben des Österr. Stabilitätspaktes ....................................................................... 12

4.2. Kärntner Budgetkonsolidierungsgesetz....................................................................... 15

4.3. FAG 2017 ......................................................................................................................... 16

4.4. Krankenanstaltenfinanzierung ..................................................................................... 23

4.5. Pflegefondsfinanzierung, Abschaffung Pflegeregress ............................................... 25

4.6. Konjunkturstärkungsgesetz 2020 – KonStG 2020 ...................................................... 26

4.7. 15a Vereinbarung über die Elementarpädagogik ....................................................... 28

4.8. Verlängerung der Finanzierungsperiode ..................................................................... 28

5. Haushaltspolitische Strategie ..................................................................... 28

5.1. Regierungsprogramm ................................................................................................... 285.2. Einhaltung der Vorgaben des Kärntner Budgetkonsolidierungsgesetzes .............. 29

5.3. Einhaltung der Vorgaben des Österr. Stabilitätspaktes ............................................ 30

5.3.1. Strukturelles Saldo .............................................................................................. 30

5.3.2. Ausgabenbremse ............................................................................................... 31

5.3.3. Schuldenquotenanpassung .............................................................................. 31

5.4. Schuldenentwicklung .................................................................................................... 32

6. Wirtschaftspolitische Strategie .................................................................. 32

7. Ergebnisse des Landes ............................................................................... 37

7.1. Ergebnis des Landes nach ESVG (Maastricht) ........................................................... 37

7.2. Strukturelles Saldo des Landes ................................................................................... 38

7.3. Kontrollkontoentwicklung .............................................................................................. 38

7.4. Ausgabenbremse ........................................................................................................... 39

7.5. Primärsaldo .................................................................................................................... 39

8. Finanzschulden des Landes und außerbudgetäre Rechtsträger ............. 40

8.1. Finanzschulden des Landes gem. ESVG 2010 ........................................................... 40

8.1.1. Finanzschulden des Landeshaushaltes gem. § 32 Abs. 1 und

§ 32 Abs. 3 VRV 2015 ......................................................................................... 40

8.1.2. Annahmen zur Zinsentwicklung ....................................................................... 42

8.1.3. Schuldendienst für den Landeshaushalt ......................................................... 43

8.1.4. Liquiditätsmanagement ..................................................................................... 44

8.1.5. Rückzahlungsplan .............................................................................................. 45

8.2. Leasingfinanzierungen .................................................................................................. 46

8.3. Finanzschulden gem. § 32 Abs. 3 Z 1 VRV 2015 .......................................................... 47

8.4. Finanzschulden außerbudgetärer Rechtsträger – Entwicklung;

außerbudgetäre Finanzierungsvorhaben .................................................................... 48

8.4.1. Kärntner Wirtschaftsförderungsfonds – KWF ................................................. 49

8.4.2. Kärntner Wasserwirtschaftsfonds – KWWF .................................................... 498.4.3. Landeskrankenanstalten-Betriebsgesellschaft – KABEG .............................. 50

8.4.4. Kärntner Betriebsansiedlungs- und Beteiligungs GmbH – BABEG .............. 51

8.4.5. Kärntner Feuerwehr GmbH ................................................................................. 52

9. Haftungsnachweis ....................................................................................... 52

9.1. Gesamtübersicht ............................................................................................................ 52

9.2. Obergrenze ..................................................................................................................... 54

10. Erläuterungen der Finanzrahmen ................................................................ 55

11. Grundzüge des Stellenplanes ..................................................................... 81

Ausschließlich zum Zweck der besseren Lesbarkeit wird auf eine geschlechtsspezifische

Schreibweise verzichtet. Alle personenbezogenen Bezeichnungen in den Dokumenten zum LVA

2021 sind somit geschlechtsneutral zu verstehen. Sollte in Einzelfällen dennoch bei

Personenbezeichnungen oder personenbezogenen Hauptwörtern eine geschlechtsspezifische

Schreibweise erfolgen, gelten entsprechende Begriffe im Sinne der Gleichbehandlung grundsätzlich

für alle Geschlechter.Voranschlag 2021

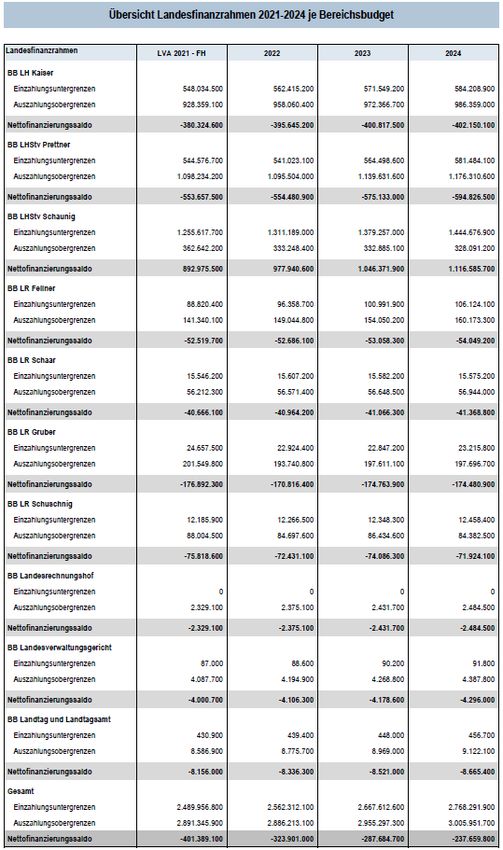

1. Übersicht Landesfinanzrahmen (Angaben in EUR)

1Voranschlag 2021

Eckwerte Landesfinanzrahmen 2021 – 2024

(Angaben in EUR)

Landesfinanzrahmen FH LVA 2021 2022 2023 2024

Nettofinanzierungssaldo -401.389.100 -323.901.000 -287.684.700 -237.659.800

Tilgungen -151.468.900 -113.809.200 -68.522.000 -87.550.100

Bruttofinanzierungssaldo

(Nettofinanzierungssaldo inkl. -552.858.000 -437.710.200 -356.206.700 -325.209.900

Tilgungen)

Maastrichtsaldo Landeshaushalt -322.127.300 -232.996.100 -198.237.400 -148.874.700

Maastrichtsaldo außerbudgetäre -13.000.000 -13.000.000 -13.000.000 -13.000.000

Rechtsträger

Maastrichtsaldo LIM -1.103.000 +524.000 +502.000 +132.000

Maastrichtsaldo KABEG -21.334.300 -4.539.100 -3.400.000 -3.400.000

Maastrichtsaldo Land gesamt -357.564.600 -250.011.200 -214.135.400 -165.406.700

Struktureller Saldo

-277.690.717 -214.896.376 -206.051.033 -174.630.402

gem. Art. 4 ÖStP 2012

Sanktionsrelevanter struktureller Saldo -267.271.217 -204.881.876 -196.139.433 -164.989.502

Zulässiger struktureller Saldo -25.397.679 -26.410.718 -27.331.142 -28.205.702

Veränderung Kontrollkonto -241.873.537 -178.471.158 -168.808.291 -136.783.800

Kontrollkontostand per 31.12. +240.632.592 +71.759.563 -94.547.880 -234.357.085

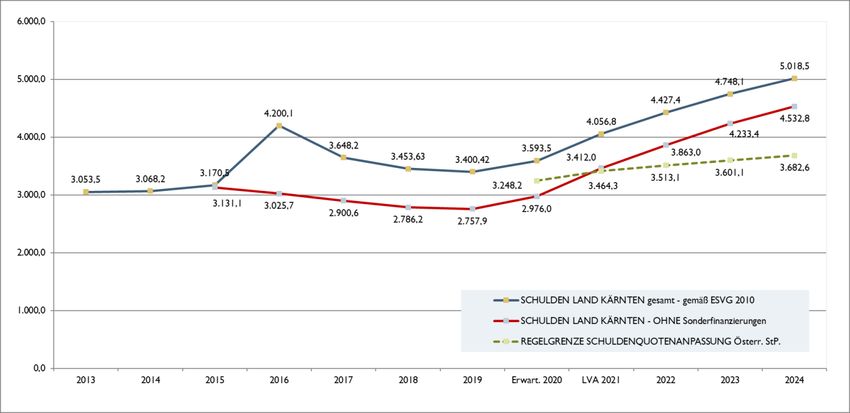

Finanzschulden ESVG Landeshaushalt 2.356,2 Mio. 2.717,2 Mio. 3.042,1 Mio. 3.314,9 Mio.

Finanzschulden ESVG Land gesamt 4.056,8 Mio. 4.427,4 Mio. 4.748,1 Mio. 5.018,5 Mio.

(inkl. Ausgegliederte)

2. Rechtliche Grundlagen

2.1. Kärntner Landesverfassung – K-LVG

Gem. Art. 60, Abs. 1 der Kärntner Landesverfassung K-LVG, LGBl.Nr. 85/1996 zuletzt geändert mit LGBl.Nr. 29/2020 beschließt der

Kärntner Landtag den Landesfinanzrahmen und hat die Landesregierung jährlich den Entwurf eines Landesfinanzrahmens,

spätestens gemeinsam mit dem Entwurf des Landesvoranschlages, vorzulegen. Gem. Art. 60 Abs. 2 hat der Landesfinanzrahmen

auf Ebene der Bereiche für das folgende Finanzjahr und die drei nächstfolgenden Finanzjahre festzulegen:

2Voranschlag 2021

1. Obergrenzen für Auszahlungen, ausgenommen die Auszahlungen für die Rückzahlung von Finanzschulden und zur

vorübergehenden Kassenstärkung eingegangene Geldverbindlichkeiten,

2. Untergrenzen für Einzahlungen, ausgenommen die Einzahlungen aus der Aufnahme von Finanzschulden,

3. die Grundzüge des Stellenplanes.

Zugleich mit dem Entwurf eines Landesfinanzrahmens hat die Landesregierung dem Landtag einen Strategiebericht vorzulegen. Der

Strategiebericht dient der näheren Erläuterung des Landesfinanzrahmens und gibt einen Überblick über die wirtschaftliche Lage des

Landes Kärnten und deren voraussichtliche Entwicklung, die haushalts- und wirtschaftspolitischen Zielsetzungen und die daraus

folgende haushaltspolitische Strategie des Landes. Gleichzeitig sind darin Aussagen über außerbudgetäre Finanzierungsvorhaben

und die Entwicklung der Finanzschulden und des Standes der Haftungen für die vier Jahre, in denen der Landesfinanzrahmen gültig

ist, zu treffen.

Gemäß Art. 73 Abs. 12 leg.cit ist u.a. der Art. 60 leg.cit, erstmals auf die Erstellung, Beschlussfassung und die Vollziehung des

Landesfinanzrahmens für das Finanzjahr 2019 und die drei nächstfolgenden Finanzjahre anzuwenden.

2.2. Österreichischer Stabilitätspakt 2012

Gem. Art. 15 des Österreichischen Stabilitätspaktes 2012, BGBl. I Nr. 30/2013, dem eine 15a-Vereinbarung zwischen dem Bund,

den Ländern und den Gemeinden zugrunde liegt, haben Bund, Länder und Gemeinden die mittelfristige Orientierung der

Haushaltsführung in Übereinstimmung mit den Verpflichtungen nach der Vereinbarung sicherzustellen und einen glaubwürdigen

effektiven mittelfristigen Haushaltsrahmen entsprechend den unionsrechtlichen Regelungen festzulegen. Bund, Länder und

Gemeinden haben darüber an das Österreichische Koordinationskomitee bis jeweils 31. August zu berichten. Zur Erläuterung der

Haushaltsplanung haben die Vertragspartner Daten bzw. Grobplanungen gem. dem Anhang 2 der Vereinbarung vorzulegen.

3. Wirtschaftliche Lage des Landes 2019/2020 und erwartete wirtschaftliche

Entwicklung in den Jahren 2021 – 2024

Sämtliche in diesem Kapitel angeführten Prognosen für die Entwicklung der wirtschaftlichen Lage in den kommenden Jahren stellen

lediglich Abschätzungen, ausgehend vom aktuellen Wissenstand und aktuell erhältlichen Prognosewerten, dar. Es ist davon

auszugehen, dass diese sich aufgrund der nicht vorhersehbaren Entwicklung der Covid-19-Pandemie noch entsprechend verändern

können, zudem sei kritisch angemerkt, dass auch – wenn überhaupt zugänglich – verfügbare Prognosewerte aktuell starken

Änderungen bzw. Bandbreitenschwankungen unterliegen.

Die gesamtwirtschaftlichen Folgen der COVID-19-Krise sind in absoluten Zahlen derzeit nur grob abzuschätzen.

Wirtschaftsforschungsinstitute rechnen teilweise mit einem Negativwachstum von rund 7% und mehr des BIP bzw. werden diese

mittelfristig zu entsprechend negativen Auswirkungen auf die Wirtschaftsleistung führen, was sich auch im Aufkommen der

Steuereinnahmen (und damit: den gemeinschaftlichen Bundesabgaben, sprich: Rückgang der Ertragsanteile) entsprechend

niederschlägt. Einzelne Branchen aber auch einzelne Regionen sind dabei unterschiedlich stark betroffen, was die Prognose

wiederum erschwert. Obwohl im Laufe des Jahres mit einer wirtschaftlichen Erholung und einer Wiederbelebung der

Wirtschaftsleistung und Konsumnachfrage zu rechnen ist, ist aktuell ungewiss, wann wieder das Vorjahresniveau 2019 erreicht

werden kann.

3.1. Wirtschaftliche Lage des Landes 2019/2020

Die heimische Wirtschaftsleistung ist im ersten Halbjahr 2020 um rund 9,50 % gegenüber dem Vergleichszeitraum des Jahres 2019

aufgrund des geänderten Nachfrageverhaltens geschrumpft. Maßgeblich verantwortlich dafür waren die strengen Maßnahmen zur

Eindämmung der Covid-19-Pandemie. Geschäfte, in denen nicht-lebensnotwendige Güter verkauft werden, sowie Schulen,

Kindergärten, Restaurants, Kaffeehäuser, Freizeit- und Sporteinrichtungen wurden – zumindest temporär – geschlossen bzw. der

Zugang oftmals zeitlich stark beschränkt. Nicht zuletzt aufgrund der Ausgangsbeschränkungen kam es zu einem starken Rückgang

der Nachfrage in einzelnen Branchen und zeitweisen Schließungen von Produktionsstätten. Starke negative Impulse kamen auch

aus dem Ausland: Eine geringere Produktion in wichtigen Exportmärkten führte in weiterer Folge zu einer schwächeren Nachfrage

nach Vorleistungsgütern aus Österreich und Maßnahmen zur Reduktion der Mobilität, etwa verstärkte Grenzkontrollen,

beeinträchtigten die Just-in-time-Produktion. Damit kam es zu vorübergehenden Unterbrechungen von Lieferketten. Laut

Schätzungen der Oesterreichischen Nationalbank betrug der Rückgang der wöchentlichen Wirtschaftsleistung in der Lockdown-

Phase rund 25,00% (Ende März bis Mitte April) bzw. 20,00% (Mitte April bis Anfang Mai) (siehe den wöchentlichen BIP-Indikator

3Voranschlag 2021

https://www.oenb.at/Publikationen/corona.html). Seit Mitte April wurden die Maßnahmen zur Bekämpfung der Pandemie schrittweise

zurückgenommen und der Rückgang der wirtschaftlichen Aktivität beläuft sich seit Anfang Mai auf rund 10,00%. Hinsichtlich der

weiteren Entwicklung der Pandemie trifft das IHS für die vorliegende Prognose die Annahme, dass es zu keinem neuerlichen

großflächigen Ausbruch kommt. Der Tiefpunkt der Rezession wurde voraussichtlich im zweiten Quartal erreicht, anschließend sollte

die wirtschaftliche Aktivität wieder kräftig anziehen. Diese Entwicklung wird auch für die wichtigsten Handelspartner Österreichs

unterstellt. Vor diesem Hintergrund erwartet das BMF für das Gesamtjahr 2020 einen Rückgang der Wirtschaftsleistung um 5,04%

(2019 +3,17%). 2021 sollte die Wirtschaftsleistung wieder um +6,13% zulegen. Für die Wirtschaft im Euroraum wird ein Schrumpfen

um 8,70% (2019 +1,30%) bzw. ein Anstieg im Jahr 2021 um 6,30% erwartet.1

Die Covid-19-Pandemie und insbesondere die Maßnahmen zu ihrer Eindämmung haben den stärksten Einbruch der Weltwirtschaft

seit den 1930er Jahren verursacht. Ausgehend von China griff die Pandemie auf Europa und weltumspannend über. Die

wirtschaftlichen Stimmungsindikatoren in den betroffenen Ländern erreichten historische Tiefststände. Bereits im ersten Quartal ist

die Wirtschaftsleistung im Euroraum gegenüber dem Vorquartal um 3,60% zurückgegangen, wobei der Rückgang in Spanien,

Frankreich, Italien und der Slowakei jeweils gut 5,00% betrug. In den USA schrumpfte die Wirtschaft um 1,30%. Im zweiten Quartal

dürfte der Tiefpunkt der weltweiten Rezession erreicht worden sein, und die Weltwirtschaft sollte ab der Jahresmitte wieder

expandieren. So ist die Wirtschaft in China nach dem starken Covid-19-bedingten Einbruch im ersten Quartal bereits im zweiten

Quartal wieder gewachsen. Seit Ende April wurden auch in Europa die Eindämmungsmaßnahmen zunehmend gelockert und die

Wirtschaftsaktivitäten langsam wieder ausgeweitet. Dies reflektieren auch verbesserte Stimmungsindikatoren, allerdings auf

weiterhin sehr niedrigen Niveaus. Unterstützend wirken die äußerst umfangreichen geld- und fiskalpolitischen Maßnahmen, die zur

Begrenzung der ökonomischen Folgen der Covid-19-Pandemie ergriffen wurden. Gegen eine rasche Rückkehr der

Wirtschaftsleistung auf das Vorkrisenniveau spricht aber die große Unsicherheit, insbesondere über den weiteren Verlauf der

Pandemie. Die gestiegene Arbeitslosigkeit und die weiterhin fortbestehenden Maßnahmen zur Eindämmung der Pandemie, die

einige Branchen besonders treffen, dürften die Wirtschaftserholung ebenfalls dämpfen.

Vor diesem Hintergrund erwartet das IHS folgendes internationales Konjunkturbild: Nach einem Einbruch um 7,00% dürfte die US-

Wirtschaft im Jahr 2021 um 5,00% zulegen. Im laufenden Jahr 2020 wird die Wirtschaft im Euroraum voraussichtlich um 8,70%

schrumpfen. Für das kommende Jahr wird ein Wachstum von 6,30% erwartet. Anders als in der Finanzkrise 2008/2009 verzeichnen

wohl auch die Schwellenländer einen starken Wirtschaftseinbruch. Somit erwartet das IHS für die Weltwirtschaft einen Rückgang der

Wirtschaftsleistung um 4,80%. Im kommenden Jahr sollte die globale Wirtschaft um 5,30% zulegen.2

Üblicherweise wirkt der private Konsum stabilisierend bei Konjunktureinbrüchen. Von den gesundheitspolitisch motivierten

Eindämmungsmaßnahmen war aber insbesondere der Dienstleistungsbereich betroffen. In der Lockdown-Phase wurden die

Konsummöglichkeiten stark eingeschränkt; so kamen die wirtschaftlichen Aktivitäten im Handel mit nicht-lebensnotwendigen Gütern,

im Tourismus sowie im Bereich Unterhaltung/Kultur fast vollständig zum Erliegen bzw. verzeichneten alternative (internetbasierte)

Vertriebskanäle starken Zuwachs. Zusätzlich dürfte die hohe Unsicherheit der Bevölkerung einhergehend mit realen

Gehaltseinbußen (u.a. durch Kurzarbeit oder Arbeitslosigkeit) die Ausgabenbereitschaft dämpfen. Vor diesem Hintergrund erwartet

das IHS einen Rückgang des privaten Konsums in Österreich um 4,40% im Jahr 2020 (2019 +1,70%). Im Jahr 2021 sollte dieses

Nachfrageaggregat wieder um 4,60% zulegen. Die Prognose impliziert einen Anstieg der Sparquote von 8,30% auf 10,90% im

laufenden Jahr. 2021 könnte die Sparquote wieder auf 8,90% fallen.3

In den vergangenen Jahren wurde kräftig investiert. Allerdings ist der ungewöhnlich lange Investitionszyklus bereits im Vorjahr

ausgelaufen. Mit der Wirtschaftskrise sind die traditionell konjunkturreagiblen Investitionen eingebrochen. Die hohe Unsicherheit

über die weitere Wirtschaftsentwicklung, die geringe Kapazitätsauslastung, die verschlechterte Eigenkapitalausstattung und die

Covid-19-bedingten Einschränkungen in den Lieferketten belasten die Investitionen. Erst gegen Ende des Jahres könnten die

Investitionen, auch gestützt von den Fördermaßnahmen der Regierung, wieder anziehen. Insgesamt erwartet das IHS einen

Rückgang der Anlageinvestitionen um knapp 8,00%. Während die Ausrüstungsinvestitionen um 12,50% schrumpfen dürften, wird für

die Bauten ein Minus von 2,50% erwartet. Aufgrund der erwarteten internationalen Konjunkturaufhellung sollten die

Anlageinvestitionen im Jahr 2021 um 4,10% expandieren (Ausrüstungen 6,50 %, Bauten 1,50 %). Die Bruttoinvestitionen fallen im

laufenden Jahr voraussichtlich um 11,10% und sollten im kommenden Jahr um 4,20 % steigen. 4

Der starke Einbruch der Weltwirtschaft belastet den Welthandel. Bereits im ersten Quartal des laufenden Jahres lag der Welthandel

um knapp 3,00% unter dem Wert des Vorjahres. Im weiteren Jahresverlauf dürfte er noch deutlich stärker einbrechen, sodass für

das Gesamtjahr 2020 ein Rückgang um 13,00% erwartet wird. Mit dem Anziehen der Konjunktur sollte der Welthandel im nächsten

Jahr wieder an Fahrt gewinnen und um 8,00% ausgeweitet werden. Die starke Rezession bei den Haupthandelspartnern schlägt

sich in der Entwicklung der heimischen Exportmärkte nieder. Schon vor dem Ausbruch der Corona-Krise im März waren die

Warenexporte rückläufig. Für das Gesamtjahr 2020 erwartet das IHS einen Einbruch der realen Warenexporte um 10,00%. Aufgrund

1

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021; WKO Juni 2020 – Wirtschaftslage und Prognose; OeNB Juni

2020 – Gesamtwirtschaftliche Prognose der Nationalbank für Österreich; WKO Juli 2020 – Wirtschaftswachstum; BMF Oktober 2020 –

BIP-Prognose

2

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021; WKO Juli 2020 – Wirtschaftswachstum

3

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021; WKO Juni 2020 – Wirtschaftslage und Prognose

4

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021

4Voranschlag 2021

der noch schlechteren Entwicklung der Dienstleistungsexporte, insbesondere im Tourismus, sollten die Gesamtexporte laut

Volkswirtschaftlicher Gesamtrechnungen um 11,30% fallen (2019 +2,30%). Mit der erwarteten internationalen Konjunkturerholung

sollten auch die österreichischen Exportmärkte wieder merklich zulegen, sodass die Exporte im Jahr 2021 voraussichtlich wieder um

9,00% expandieren werden. Die schwache Inlandsnachfrage und die rückläufigen Exporte lassen für das Jahr 2020 einen Rückgang

der Importe laut Volkswirtschaftlicher Gesamtrechnungen um 7,30% erwarten (2019 +1,10%). Im Jahr 2020 sollten sie wieder um

5,40% zulegen.5

Ausgehend von 2,00% verlangsamte sich der Preisauftrieb im Jahresverlauf und sank im Mai auf 0,70%. Die ohne Energie und

Nahrungsmittel berechnete Kerninflation liegt gegenwärtig bei ca. 1,50%. Insbesondere der niedrige Rohölpreis dämpft den

Preisanstieg. Im weiteren Jahresverlauf sind weder von der Konjunktur noch von den internationalen Rohstoffmärkten preistreibende

Impulse zu erwarten, sodass das IHS eine Inflationsrate von 1,00% für den Jahresdurchschnitt 2020 erwartet (2019 +1,60%). Mit

dem Wegfall des Basiseffekts bei den Energiepreisen dürfte die Inflationsrate im kommenden Jahr geringfügig auf 1,30% steigen.6

In den vergangenen Jahren hat sich der Arbeitsmarkt sehr positiv entwickelt, was sich jedoch mit dem (bundesseitig angeordneten)

Lockdown schlagartig verschlechtert hat. Demnach wurde ein Einbruch der Beschäftigung verzeichnet und die Zahl der registrierten

Arbeitslosen ist stark angestiegen. Zwar hat die Corona-Kurzarbeit einen noch stärkeren Zuwachs der Arbeitslosigkeit einerseits

verhindert, jedoch wirkten sich reale Gehaltseinbußen auf ein entsprechend verringertes Nachfrageverhalten aus. Mit der

zunehmenden wirtschaftlichen Aktivität (ab ca. Mitte des Jahres 2020) verbesserte sich die Lage am Arbeitsmarkt im Jahresverlauf

etwas. Für den Jahresdurchschnitt 2020 wird jedoch eine Arbeitslosenquote laut nationaler Definition von 10,20% erwartet (2019

7,40%), laut Eurostat Definition wird für 2020 eine Quote von 5,80% erwartet (2019 4,50%). Im kommenden Jahr 2021 sollte die

Beschäftigungsnachfrage wieder anziehen und die Arbeitslosenquote auf 9,20% (bzw. 4,90% nach Eurostat) zurückgehen.

Verstärkte Maßnahmen der aktiven Arbeitsmarktpolitik, neben klassischen Maßnahmen hinsichtlich Besteuerung und Abgaben, sind

wohl notwendig, um potenzieller Langzeitarbeitslosigkeit entgegenzuwirken. 7 Zur Abfederung des Rückganges der

Wirtschaftsleistung und dem geänderte Nachfrageverhalten wurden bundesseitig Maßnahmen ergriffen, um private Haushalte zu

entlasten und den Wirtschaftsstandort stärken. Schwerpunkte des sog. Konjunkturstärkungsgesetzes (KonStG 2020 vom 22. Juni

2020) sind Entlastungsmaßnahmen für Niedrigverdienerinnen und Niedrigverdiener sowie ein Investitions- und Entlastungspaket für

Unternehmen. Demnach wurde der Eingangssteuersatz der Einkommensteuer rückwirkend ab 1.1.2020 auf 20% gesenkt und

umfasst weiters: Erhöhung der Rückerstattung der Sozialversicherungsbeiträge; Verlustrücktrag und eine degressive Absetzung für

Abnutzung für Unternehmen; Abgabenstundungen und Zahlungserleichterungen verlängert; Entlastungsmaßnahmen im Bereich der

Land- und Forstwirtschaft; Erhöhung der Flugabgabe. Diesen Maßnahmen steht jedoch ein Rückgang des Steueraufkommens

entgegen, welcher sich laut Mitteilung des Bundesfinanzministeriums vom Juni 2020 alleine aus dem Konjunkturstärkungsgesetz auf

Kärnten mit geschätzten EUR 72,65 Mio. an Rückgang der Ertragsanteile im Jahr 2020 auswirken wird. Für die Jahre 2021 bis 2024

ist mit nachstehendem Rückgang an Ertragsanteilen (aus dem KonStG) für das Land Kärnten zu rechnen:

2020: - EUR 72,65 Mio.

2021: - EUR 54,29 Mio.

2022: - EUR 51,54 Mio.

2023: - EUR 28,72 Mio.

2024: - EUR 26,98 Mio.

Momentan dominieren weiterhin die Abwärtsrisiken für die Weltkonjunktur. Die Unsicherheiten über Ausmaß und Dauer des

wirtschaftlichen Einbruchs sind äußerst hoch. Aufgrund des atypischen Charakters dieser Krise mussten neue Messmethoden zur

Abschätzung des Produktionsrückgangs herangezogen werden, die mit größerer Unsicherheit behaftet sind. Die Stärke und

Nachhaltigkeit der Erholung hängen vom weiteren Verlauf der Pandemie und den resultierenden Eindämmungsmaßnahmen in

Österreich und auch in anderen Ländern ab. Eine zweite Welle der Pandemie würde wohl zu einem geringeren Wirtschaftseinbruch

als im Frühjahr führen, aber die Stimmung von Konsumenten und Unternehmen sowie die erwartete Erholung merklich dämpfen.

Trotz der zahlreichen Stützungsmaßnahmen kann ein verstärktes Auftreten von Unternehmensinsolvenzen im Herbst und Winter

2020 nicht ausgeschlossen werden. Auch abseits der Covid-19-Pandemie bestehen Abwärtsrisiken. So könnten protektionistische

Tendenzen im Welthandel wieder zunehmen. Eine Verschärfung des Handelskonflikts zwischen den USA und China, und

insbesondere zwischen den USA und der Europäischen Union, würde die europäische Konjunktur bremsen. Weiterhin herrscht

Unsicherheit über die finale Ausgestaltung der Handelsbeziehungen zwischen der EU und dem Vereinigten Königreich vor dem

Hintergrund des Brexit. Im Inland könnten die hohe Unsicherheit über die weitere Wirtschaftsentwicklung sowie die stark gestiegene

5

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021; WKO August 2020 – Österreichische Exportwirtschaft

2019/2020/2021; WKO Juli 2020 – Österreichs Außenhandelsergebnisse

6

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021; WKO Juni 2020 – Wirtschaftslage und Prognose

7

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021; AMS Jänner 2019 – Arbeitsmarktlage 2019; AMS August 2020

– Übersicht über den Arbeitsmarkt; WKO Juli 2020 – Europa-Arbeitslosenquoten; WIFO August 2020 – Update der mittelfristigen

Prognose der österreichischen Wirtschaft bis 2024

5Voranschlag 2021

Arbeitslosigkeit den Aufschwung stärker dämpfen als erwartet. Umgekehrt bietet die Suche nach einem wirksamen Medikament

bzw. einem Impfstoff gegen das Coronavirus die Möglichkeit eines raschen Erfolges und damit einhergehend die Chance einer

raschen wirtschaftlichen Erholung.8

In den Jahren 2019 und 2020 werden zusammenfassend folgende wichtige Eckdaten prognostiziert:9

2019 2020

Wachstum nominelles BIP +3,17% –5,04%

Wirtschaftswachstum Euroraum +1,30% –8,70%

Privater Konsum +1,70% –4,40%

Exporte +2,30% –11,30%

Importe +1,10 –7,30%

Inflationsrate 1,60% 1,00%

Arbeitslosenquote - nat. Definition 7,40% 10,20%

Arbeitslosenquote - Eurostat Definition 4,50,% 5,80%

3.2. Die Wirtschaft des Landes Kärnten im Jahresverlauf 2020

Laut den Prognosen zum Zeitpunkt der Erstellung des LVA 2021 betrug das nominelle Bruttoregionalprodukt in Kärnten 2019 EUR

21,54 Mrd. und das nominelle BIP-Wachstum +3,17%. Das nominelle Bruttoregionalprodukt Kärntens wird 2020 voraussichtlich auf

EUR 20,46 Mrd. sinken und das nominelle BIP somit auch um –5,04% einbrechen.

Kärntner Arbeitsmarkt

Unselbständige Beschäftigung

Am Kärntner Arbeitsmarkt zeichnet sich langsam eine leichte Entspannung ab. Dies wirkt sich jedoch nicht auf alle Arbeitnehmer

in gleichem Maße aus. Die Situation von älteren Personen und Geringqualifizierten verbessert sich nur langsam. Die Erholung in

der Beschäftigungsaufnahme bei Männern wird durch die positive Entwicklung der Branchen Beherbergung und Gastronomie,

Bau, sonst. wirtschaftliche Dienstleistungen und Handel gestärkt. Ein besonderes Beschäftigungsplus bei den Frauen verzeichnen

die Branchen Beherbergung und Gastronomie und Handel.

Arbeitslosenquote

Die langsame Erholung des Arbeitsmarktes spiegelt sich auch in der Arbeitslosenquote wider. Für August 2020 liegt die

Arbeitslosenquote bei 8,70%, um 1,50% höher als im Vorjahresmonat. Kärnten liegt damit unter dem Österreichschnitt von

9,00 %.

Arbeitslose Frauen und Männer

Frauen sind wie in den Vormonaten von Arbeitslosigkeit stärker betroffen als Männer (Frauen:10.709, Männer:10.071).

Geschlechtstypisch verteilt sich die Arbeitslosigkeit bei Frauen vorwiegend auf die Berufe im Büro, Handel und Fremdenverkehr

und bei Männern auf die Bereiche Hilfsberufe, Metall-/Elektroberufe und Bau.

Arbeitslose Jugendliche

Derzeit sind 1.901 Jugendliche bis 25 Jahre beim AMS vorgemerkt, um 219 mehr als im Vorjahresmonat. Jugendliche von 20 bis

24 Jahre sind am stärksten betroffen und machen knapp 90,00% aller Jugendlichen aus. Jugendliche bis 19 Jahre weisen einen

Bestand von 251 im Berichtsmonat auf, um 15 mehr als im Vorjahresmonat.

8

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021

9

IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-2021; WKO Juni 2020 – Wirtschaftslage und Prognose; OeNB Juni

2020 – Gesamtwirtschaftliche Prognose der Nationalbank für Österreich; WKO Juli 2020 – Wirtschaftswachstum; WKO Juni 2020 –

Wirtschaftslage und Prognose; WKO August 2020 – Österreichische Exportwirtschaft 2019/2020/2021; WKO Juli 2020 – Österreichs

Außenhandelsergebnisse; WKO Juni 2020 – Wirtschaftslage und Prognose; AMS August 2020 – Übersicht über den Arbeitsmarkt;

WKO Juli 2020 – Europa-Arbeitslosenquoten; WIFO August 2020 – Update der mittelfristigen Prognose der österreichischen Wirtschaft

bis 2024; BMF Oktober 2020 – BIP-Prognose

6Voranschlag 2021

Lehrstellenmarkt

Im August 2020 gibt es 665 Lehrstellensuchende, um 4,60% mehr als im Vorjahresmonat. Besonders die Bereiche Metall-

/Elektroberufe, Handel und Büroberufe werden von Lehrstellensuchenden nachgefragt. Erfreulich ist, dass gegenüber dem Monat

Juli 2020 146 Personen am Lehrstellenmarkt vermittelt werden konnten. Villach verzeichnet die stärkste Zunahme an

Lehrstellensuchenden (+63). Kärntenweit gibt es 512 offene Lehrstellen, um 20 gemeldete Lehrstellen weniger als im

Vorjahresmonat. Starke Nachfrage von Lehrlingen verzeichnen Berufe im Fremdenverkehr, Handel und im Metall-

/Elektrobereich.10

Bauwirtschaft

Covid-19 stellt auch die Kärntner Baubranche vor zentrale Herausforderungen. Profitiert man derzeit noch von Auftragsüberhängen

aus dem Kärntner Baubranchen-Rekordjahr 2019, so sollen Investitionen der öffentlichen Hand und Anreize für private Investitionen

eine Auslastung der Baubranche und eine Sicherung der Arbeitsplätze in der Post-Corona Phase ermöglichen. Um in dieser

herausfordernden Ausnahmesituation auch weiterhin effektiv die Baubranche unterstützen zu können, lädt die Kärntner

Landesregierung die Kärntner Sozialpartner im Jahr 2020 in regelmäßigen Abständen zu Corona-Baugipfeln ein. Durch diesen

ständigen Dialog und Austausch sollen gezielte Maßnahmen für die Kärntner Baubranche schnell und effizient umgesetzt werden.

Bei diesen Maßnahmen der öffentlichen Hand handelt es sich beispielsweise um Erhöhungen der Investitionsvolumina sowie

Anreize für Investitionen durch Private durch zielgerichtete Förderaktionen. Weiterhin im Fokus steht der Breitbandinternetausbau,

welcher aus aktuellem Anlass und der Notwendigkeit der Schaffung von neuen Telearbeitsplatzlösungen zudem an Bedeutung

gewinnt. Die investiven Handlungen sollen dabei noch um gezielte arbeitsmarktpolitische Maßnahmen, angepasst an die weiteren

Entwicklungen, ergänzt werden.11

Bei den Kärntner Gemeinden soll ein umfangreiches Stabilitäts- und Konjunkturförderungspaket für Gemeinden die Umsetzbarkeit

kommunaler Bauprojekte sichern. So ist ein zweites Hilfspaket mit landesseitig rund EUR 20 Millionen dotiert, was in etwa einem

Drittel der Bundesmittel in der Höhe von EUR 62,7 Mio., die Kärnten zur Verfügung stehen, entspricht (dies ist Teil des EUR 1

Milliarde schweren Gemeindepaket und dem Kommunalinvestitionsgesetz). Die Höhe der Landesförderung beläuft sich auf bis zu 30

Prozent der Kosten bei einer Gesamtförderungs-Deckelung von 80 Prozent. Damit können Investitionen von gesamt rund EUR 125

Mio. ausgelöst werden. Insbesondere im Bereich der Digitalisierung ist es weiterhin notwendig Impulse zu setzen, um einerseits die

Servicequalität stetig zu erhöhen und andererseits in Krisenzeiten die reibungslose Abwicklung von Behördenwegen und –verfahren

weiter vereinfachen und garantieren und die Erhaltung von Jobs zu können.12

Auch im Straßenbau werden Investitionen weiter forciert und Ausschreibungen, wenn möglich, vorgezogen. Damit kann das Land

Kärnten als öffentlicher Auftraggeber die arbeitsplatzintensive Baubranche weiter unterstützen.13

Ein ganz besonderer Fokus der öffentlichen Hand wurde vor allem auch auf die Beschäftigten der Kärntner Baubranche gelegt. Und

gerade hier kann festgehalten werden, dass sich vor allem die diesbezüglichen Projekte der Kärntner Landesregierung in den ersten

beiden Quartalen 2020 positiv auf die Beschäftigung im Bau und Baunebengewerbe ausgewirkt haben, denn die Differenz zwischen

dem Beschäftigungsstand Juni 2020 gegenüber Juni 2019 wies nur mehr ein Minus von ca. 300 Beschäftigten auf.14

Produktionssektor

In Kärnten ist die Produktion im Jahr 2020 im Produzierenden Bereich im April um 14,00% gegenüber dem Vormonat gesunken und

im Mai wiederum im selben Ausmaß um 14,00% gestiegen. Im Durchschnitt der ersten fünf Monate des Jahres 2020 war die

Produktion in Kärnten aber um knapp 12,00% niedriger als im gleichen Vorjahreszeitraum (österreichweit: 10,20%).

Im Verarbeitenden Gewerbe war die Produktion in Kärnten bis Mai 2020 ebenfalls um 12,00% (Österreich 12,70%) niedriger als in

den ersten fünf Monaten des Jahres 2019.

Die Bauproduktion ging in Kärnten im Jahr 2020 bis Mai um rund 16,00% und in ganz Österreich nur um 5,00% zurück.

In saisonbereinigter Betrachtung (also im Vormonatsvergleich) des Produktionssektors in Kärnten und in Österreich zeigt sich jeweils

eine ausgeprägte V-förmige Entwicklung eines starken Einbruchs im April 2020, gefolgt von einer kräftigen Erholung im Mai 2020.

Dennoch dürfte die Wirtschaftsleistung im Produktionssektor von vor der Krise erst im Lauf des Jahres 2022 wieder erreicht werden

und auch die Arbeitslosigkeit dürfte in diesem Bereich wohl noch längere Zeit hoch bleiben. 15

10

AMS Kärnten – Monatsbericht August 2020

11

Presseaussendung Landespressedienst Kärnten Mai 2020 - https://www.ktn.gv.at/Service/News?nid=31269

12

Presseaussendung Landespressedienst Kärnten Mai 2020 - https://www.ktn.gv.at/Service/News?nid=31269

13

Presseaussendung Landespressedienst Kärnten Mai 2020 - https://www.ktn.gv.at/Service/News?nid=31269

14

Presseaussendung Landespressedienst Kärnten August 2020 - https://www.ktn.gv.at/Service/News?nid=31662

15

KIHS September 2020 – Konjunkturreport

7Voranschlag 2021

Tourismus (2019/2020):

Wintertourismus (November 2019 bis April 2020):

Im November 2019 wurden in Kärnten 77.334 Ankünfte und 227.915 Übernachtungen verzeichnet. Im Vergleich zum November des

Jahres 2018 musste sowohl bei den Ankünften (-2,20%) als auch bei den Nächtigungen (-2,10%) ein Rückgang festgestellt werden.

Das bisheriges Kalenderjahr 2019 (Jänner – inklusive November) brachte folgendes Ergebnis: 3.072.456 Ankünfte (+1,60%) und

12.756.935 Übernachtungen (-0,30%).

Im Dezember 2019 konnten kärntenweit 172.772 Ankünfte (+5,20%) und 604.405 Übernachtungen (+7,8%) verzeichnet werden,

was sowohl bei Ankünften als auch bei den Übernachtungen das beste jemals erzielte Dezember-Ergebnis bedeutet. Damit ergibt

sich ein vorläufiges Winterhalbjahresergebnis (November bis Dezember 2019) von 250.850 Ankünften (+3,10%) und 834.516

Übernachtungen (+ 5,20%).

Der Jänner 2020 brachte in Kärnten 192.134 Ankünfte (+5,50%) und 864.951 Übernachtungen (+3,60%). Somit ergibt sich ein

bisher erfreuliches Winterergebnis (November-Jänner 2020) von 444.792 Ankünften (+4,60%) und 1.705.817 Übernachtungen

(+4,70%).

Im Februar 2020 wurden 252.778 Ankünfte und 1.141.302 Übernachtungen gemeldet. Gegenüber dem Februar des Vorjahres

errechnet sich in Kärnten daher bei den Ankünften ein Zuwachs von 14,40% und bei den Übernachtungen ein Zuwachs in der Höhe

von 15,30%. Einen Nächtigungszuwachs gab es sowohl beim Inlandstourismus (+2,70%), als auch bei den Gästen aus dem

Ausland (+23,40%). Vor allem bei den Herkunftsmärkten Deutschland (+52,50%), Italien (+18,10%), Kroatien (+25,20%),

Niederlande (+29,50%), Slowakei (+27,40%), Polen (+3,30%) und der Tschechische Republik (+10,30%) konnten Zuwächse

verzeichnet werden.

Zusammenfassend kann somit festgehalten werden, dass, seit Beginn der statistischen Aufzeichnungen über den Tourismus in

Kärnten, für das Jahr 2020 sowohl bei den Ankünften (252.778), als auch bei den Nächtigungen (1.141.302) das höchste

Februarergebnis erzielt werden konnte.

Der März verbuchte kärntenweit, bedingt durch die Maßnahmen gegen das Coronavirus, lediglich 57.121 Ankünfte (-66,10%) und

290.129 Übernachtungen (-58,10%).

Aufgrund der Corona-Virus Pandemie waren in Kärnten im April nur wenige Betriebe für systemrelevante Übernachtungen geöffnet.

Deshalb wurden hierzulande auch nur 20.598 Übernachtungen gemeldet, um 94,20% weniger als im April des Vorjahres.

Mit dem April ist auch das Winterhalbjahr 2019/20 zu Ende gegangen. Corona-bedingt (Schließungen der Hotellerie ab Mitte März)

gab es auch für diesen Zeitraum Rückgänge von -18,00% bei den Ankünften und -13,70% bei den Übernachtungen.

Zusammenfassend bleibt für die Kärntner-Wintersaison 2019/2020 festzuhalten, dass, aufgrund der unvorhersehbaren Covid-19-

Pandemie, der einzig aussagekräftige Vergleichszeitraum in dieser Wintersaison eigentlich nur bis inklusive Februar 2020 gezogen

werden kann. Von November 2019 bis inklusive Februar 2020 entwickelten sich jedoch sowohl die Ankünfte (+8,10%) als auch die

Übernachtungen (+8,80%) sehr positiv im Vergleich zur vorangegangenen Wintersaison 2018/2019. 16

Sommertourismus 2020 (Mai - August 2020):

Bis auf wenige Ausnahmen durften die Beherbergungsbetriebe erst ab 29. Mai wieder öffnen, daher gab es in Kärnten mit 35.254

Ankünften (-85,00%) und 111.376 Übernachtungen (-85,40%) Covid-19-bedingt massive Gästeeinbrüche.

Im Juni 2020 wurden in Kärnten 240.912 Ankünfte (-44,7%) und 975.741 Übernachtungen (-38,90%) gemeldet. Die Rückgänge sind

vor allem auf die Covid-19-Maßnahmen zurückzuführen. Der Inlandstourismus (-1,90% Übernachtungen) war dabei wesentlich

weniger betroffen als die Übernachtungen bei den ausländischen Gästen (-67,50%), was in erster Linie auf Grenzschließungen und

Mobilitätsrestriktionen, welche in erster Linie ausländische Gäste betrafen, zurückzuführen ist.

Im Juli 2020 wurden in Kärnten 537.641 Ankünfte und 2.733.554 Übernachtungen gemeldet. Gegenüber dem Juli des Vorjahres

errechnet sich bei den Ankünften ein Rückgang von 7,00% und bei den Übernachtungen ein leichter Zuwachs in der Höhe von

0,10 %. Der starke Nächtigungsrückgang beim Auslandstourismus (-21,00%) konnte vom starken Zuwachs des Inlandstourismus

(+35,50%) kompensiert werden. Für die bisherige Sommersaison (Mai bis Juli 2020) konnten 3.822.386 Übernachtungen, mit einem

Rückgang von 24,90% gegenüber dem Vergleichszeitraum des Vorjahres, registriert werden. Mit 814.540 Ankünften (-34,80%)

errechnet sich für diesen Zeitraum eine durchschnittliche Verweildauer von 4,7 Tagen.

16

Statistik November 2019 bis April 2020 - https://touris.kaernten.at/news/statistik

8Voranschlag 2021

Im August 2020 wurden in Kärnten 602.201 Ankünfte und 3.020.423 Übernachtungen gemeldet. Im Vergleich zum August des

Vorjahres musste bei den Ankünften (-2,10%) ein Rückgang verzeichnet werden, während bei den Nächtigungen (+2,20%) ein

Zuwachs festgestellt werden konnte. Der starke Nächtigungsrückgang beim Auslandstourismus (-20,60%) konnte vom starken

Zuwachs des Inlandstourismus (+41,80%) kompensiert werden.

Für die bisherige Sommersaison (Mai bis August 2020) konnten für Kärnten 6.861.924 Übernachtungen, mit einem Rückgang von

14,70% gegenüber dem Vergleichszeitraum des Vorjahres, registriert werden. Bei den Ankünften (1.421.570) lässt sich ein

Rückgang von 23,80% errechnen.17

3.3. Erwartete wirtschaftliche Entwicklung in den Jahren 2021 – 2024, Rahmenbedingungen für

das Jahr 2020

Einleitend wird festgehalten, dass aufgrund aktueller Umstände mittel- bis langfristige Prognosen, wenn denn überhaupt abgegeben,

von entsprechend großen Unsicherheiten und Schwankungsbreiten gekennzeichnet sind und lediglich eine vage Einschätzung auf

Basis vorliegender Informationen abgegeben werden kann.

Die Covid-19-Pandemie und die strengen Maßnahmen zu ihrer Eindämmung haben auch in Österreich zu einem gravierenden

Wirtschaftseinbruch geführt. Bereits in der zweiten Hälfte des laufenden Jahres 2020 dürfte aber eine wirtschaftliche Erholung

einsetzen. Somit erwartet das IHS für den Zeitraum 2020 bis 2024 eine durchschnittliche jährliche Wachstumsrate von 0,70%. In den

vergangenen fünf Jahren betrug die durchschnittliche Zunahme 1,90%. Das zu erwartende Wachstum ist aber höher als nach der

Finanzkrise (2009 bis 2013: 0,30%). Diese mittelfristige Vorausschau basiert auf der Juni-Prognose des IHS für die Jahre 2020 und

2021 und erweitert den Prognosehorizont bis zum Jahr 2024. Nach dem starken Einbruch in diesem Jahr (−5,04 %) und der

aufgrund des Wegfalls der Lockdown-Effekte kräftigen Erholung im kommenden Jahr (+6,13%) sollte die Wirtschaft im Jahr 2022 auf

einen soliden Wachstumskurs zurückkehren. Für die Jahre 2022 bis 2024 werden laut BMF nominelle Zuwächse von +3,99%,

+3,49% und +3,20% erwartet. Insgesamt sollte damit die Wirtschaftsleistung etwa im selben Tempo wie im Euroraum zulegen.18

Die mittelfristige Projektion orientiert sich am Produktionspotenzial, also der bei normaler Auslastung der gesamtwirtschaftlichen

Kapazitäten erreichbaren Produktion. Das IHS gibt an, dass das Produktionspotenzial im Jahr 2019 um ca. 1,50% gestiegen ist. Die

Corona-Krise dürfte das Wachstum des Produktionspotenzials nur temporär belasten. Für das laufende Jahr 2020 wird ein

Wachstum des Potenzials von knapp 1,00% erwartet, aber bereits ab dem kommenden Jahr sollte sich das Potenzialwachstum

erholen und sich bis 2024 auf knapp 1,50% beschleunigen. Nachdem das Bruttoinlandsprodukt im vergangenen Jahr um 1,75%

über dem Produktionspotenzial gelegen haben dürfte, schätzt das IHS für 2020 einen Absturz der Kapazitätsauslastung auf

−6,50 %. Da sich die Konjunktur nur allmählich erholen dürfte, während das Produktionspotenzial nur vorübergehend schwächer

wächst, dürften auch am Ende des Fünfjahreszeitraums die gesamtwirtschaftlichen Kapazitäten noch um knapp 1%

unterausgelastet sein. Aufgrund des atypischen Charakters dieser Krise ist auch die Abschätzung des Produktionspotenzials mit

größerer Unsicherheit als üblich behaftet.19

Die Covid-19-Pandemie und insbesondere die Maßnahmen zu ihrer Eindämmung haben den stärksten Einbruch der Weltwirtschaft

seit den 1930er Jahren verursacht. Ausgehend von China griff die Pandemie auf Europa über und erfasst gegenwärtig die gesamte

Welt. Das IHS geht davon aus, dass der Tiefpunkt der Rezession bereits im zweiten Quartal des Jahres 2020 erreicht wurde und die

Weltwirtschaft nun wieder auf einen moderaten Wachstumskurs zurückkehrt. Für die USA wird ein durchschnittliches Wachstum von

knapp 1,00% im Prognosezeitraum (2020-2024) erwartet. Im Euroraum dürfte die Wirtschaft, nach einem Einbruch im Jahr 2020 um

8,70%, in den Folgejahren bis 2024 im Durchschnitt wieder um 0,60% pro Jahr wachsen. Für die Gruppe der Industriestaaten

impliziert dies ein Wachstum von 0,75%. Die Wirtschaft in den Schwellenländern sollte zwar deutlich schneller wachsen als die in

den Industriestaaten, aber mit einem historisch gesehen geringen Tempo. Nach 3,50% in den vergangenen fünf Jahren dürfte sich

das Wachstum der Weltwirtschaft im Prognosezeitraum auf durchschnittlich gut 2,00% pro Jahr verlangsamen.20

Die gesundheitspolitisch motivierten Eindämmungsmaßnahmen führen im laufenden Jahr zu einem gravierenden Einbruch des

privaten Konsums in Österreich. In der Lockdown-Phase wurden die Konsummöglichkeiten stark eingeschränkt; so kamen die

wirtschaftlichen Aktivitäten im Handel mit nicht-lebensnotwendigen Gütern, im Tourismus sowie im Bereich Unterhaltung/Kultur fast

17

Statistik Mai bis August 2020 - https://touris.kaernten.at/news/statistik

18

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024; WKO Juni 2020 – Wirtschaftslage und Prognose;

Pressemitteilung EU-Kommission Mai 2020 - https://ec.europa.eu/commission/presscorner/detail/de/ip_20_799; BMF Oktober 2020 –

BIP-Prognose

19

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024

20

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024

9Voranschlag 2021

völlig zum Erliegen. Mit dem Ausklingen der Covid-19-bedingten Effekte sollte der private Konsum nächstes Jahr wieder das

Vorkrisenniveau erreichen und danach auf einen soliden Wachstumskurs einschwenken. Für den Prognosezeitraum 2021 bis 2024

wird ein durchschnittliches Wachstum von gut 1,00% pro Jahr erwartet (Vergleich 2020 – 4,40%). Ausgehend von 8,50% im Vorjahr

dürfte die Sparquote im laufenden Jahr auf 12,25% steigen und danach wieder fallen. Am Ende des Prognosezeitraums könnte sich

ein Wert von ca. 7,50% ergeben.21

In den vergangenen fünf Jahren wurden die Ausrüstungsinvestitionen und in den letzten drei Jahren auch die Bauinvestitionen

kräftig ausgeweitet. Die gesamten Bruttoanlageinvestitionen stiegen um knapp 3,50%. Die Corona-Krise führt zu einem Einbruch der

Ausrüstungsinvestitionen im heurigen Jahr, während die Bauinvestitionen weniger stark betroffen sein sollten. Daher fällt auch die

Erholung bei den Bauinvestitionen schwächer aus. Belastet wird die Investitionstätigkeit durch die niedrige Kapazitätsauslastung und

die hohe Unsicherheit. Stützend wirken die niedrigen Finanzierungskosten und die fiskalpolitischen Maßnahmen der

Bundesregierung. Der Wohnbau profitiert von der Zuwanderung und steigenden Immobilienpreisen. Aufgrund des Einbruchs im

heurigen Jahr wachsen die Anlageinvestitionen im Zeitraum 2020 bis 2024 nur um 0,75% pro Jahr, wobei für die Ausrüstungs- und

die Bauinvestitionen dieselbe durchschnittliche Zunahme erwartet wird.22

Die schwache globale Konjunktur drückt auf den Welthandel. Die heimischen Exportmärkte sollten sich in den Jahren 2021 bis 2024

wieder um durchschnittlich 1,50% pro Jahr ausweiten (2020 Einbruch um –11,30%). Das IHS erwartet, dass die Exporte im selben

Tempo zulegen. Die Corona-Krise hat insbesondere den Tourismussektor schwer getroffen. Erst am Ende des Prognosezeitraums

dürften die Reiseverkehrsexporte annähernd wieder das Vorkrisenniveau erreichen. Die verhaltene Binnennachfrage dämpft auch

die Importnachfrage. Die Importe werden zwischen den Jahren 2021 und 2024 voraussichtlich um durchschnittlich 1,75% pro Jahr

zulegen (2020 Abnahme um –7,30%). Von der Außenwirtschaft geht somit kein Wachstumsbeitrag aus.23

Ausgehend von einer 1,00% Inflationsrate im Jahr 2020, erwartet das IHS für die Jahr 2021 - 2024 eine durchschnittliche

Inflationsrate von 1,75%. Von den internationalen Rohstoff- und Energiepreisen sowie den Lohnstückkosten dürften dabei nur

schwache preistreibende Impulse ausgehen.24

Die Corona-Krise hat voll auf den Arbeitsmarkt durchgeschlagen. Mit dem Lockdown ist das Beschäftigungswachstum auf

voraussichtlich –2,80% im Jahr 2020 eingebrochen und die Zahl der registrierten Arbeitslosen ist enorm angestiegen. Aufgrund der

zunehmenden wirtschaftlichen Aktivität sollte sich die Lage am Arbeitsmarkt sukzessive verbessern, allerdings nur langsam. Das

durchschnittliche Beschäftigungswachstum im Prognosezeitraum 2021 bis 2024 dürfte wohl nur knapp 0,50% betragen. Ausgehend

von 10,20% im laufenden Jahr 2020 könnte die Arbeitslosenquote bis zum Ende des Prognosezeitraums im Jahr 2024 laut

nationaler Definition wieder auf 8,00% sinken. Gemäß Eurostat Definition ist ausgehend von 5,80% im Jahr 2020, in den Folgejahren

mit Arbeitslosenquoten von 5,10% 2021, 4,90% 2022, 4,70% 2023 und 4,70% 2024 zu rechnen.25

Der kurzfristige Zinssatz (3-Monats Euribor) sollte laut IHS im Prognosezeitraum 2020 bis 2024 durchschnittlich -0,30% betragen

und die langfristigen Zinsen (10-Jahres-Rendite österreichischer Staatsanleihen) sich in diesem Zeitraum im Schnitt bei 0,10%

bewegen.26

21

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024; IHS Juni 2020 – Prognose der österreichischen Wirtschaft

2020-2021; WKO Juni 2020 – Wirtschaftslage und Prognose

22

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024

23

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024; IHS Juni 2020 – Prognose der österreichischen Wirtschaft

2020-2021; WKO August 2020 – Österreichische Exportwirtschaft 2019/2020/2021; WKO Juli 2020 – Österreichs

Außenhandelsergebnisse

24

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024; IHS Juni 2020 – Prognose der österreichischen Wirtschaft

2020-2021; WKO Juni 2020 – Wirtschaftslage und Prognose

25

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024; IHS Juni 2020 – Prognose der österreichischen Wirtschaft

2020-2021; AMS Jänner 2019 – Arbeitsmarktlage 2019; AMS August 2020 – Übersicht über den Arbeitsmarkt; WKO Juli 2020 –

Europa-Arbeitslosenquoten; WIFO August 2020 – Update der mittelfristigen Prognose der österreichischen Wirtschaft bis 2024

26

IHS Juli 2020 – Prognose der österreichischen Wirtschaft 2020-2024

10Voranschlag 2021

3.4 Zusammenfassung

In den Jahren 2020 bis 2024 werden zusammenfassend also folgende Eckdaten prognostiziert:27

2020 2021 2022 2023 2024

Wachstum nominelles BIP -5,04% +6,13% +3,99% +3,49% +3,20%

Wirtschaftswachstum Euroraum -8,70% +6,10% +0,60% +0,60% +0,60%

Privater Konsum -4,40% +1,00% +1,00% +1,00% +1,00%

Exporte -11,30% +1,50% +1,50% +1,50% +1,5,00%

Importe -7,30% +1,75% +1,75% +1,75% +1,75%

Inflationsrate 1,00% 1,75% 1,75% 1,75% 1,75%

Beschäftigungswachstum -2,80% +0,50% +0,50% +0,50% +0,50%

Arbeitslosenquote - nat. Definition 10,20% 9,50% 9,00% 8,50% 8,00%

Arbeitslosenquote - Eurostat. Definition 5,80% 5,10% 4,90% 4,70% 4,70%

Zinsen kurzfristig -0,30% -0,30% -0,30% -0,30% -0,30%

Zinsen langfristig 0,10% 0,10% 0,10% 0,10% 0,10%

Die Covid-19-Pandemie hat im ersten Halbjahr 2020 im Euroraum zu einem tiefen Wirtschaftseinbruch geführt. Nach einem

Rückgang um 3,6% im ersten Quartal sank die reale Wirtschaftsleistung im zweiten Quartal um 12,1%. Gemäß letztvorliegender

Prognose der Europäischen Kommission vom Juni wird für die Euroraumwirtschaft im Gesamtjahr 2020 ein Rückgang von 8,7% und

im Jahr 2021 ein Wachstum von 6,1% erwartet. Die Inflation im Euroraum hat seit Beginn der Covid-19-Krise deutlich nachgelassen

und lag im August bei -0,2%.

Nachdem der Einbruch der Wirtschaftsaktivität in Österreich aufgrund der COVID-19-Pandemie seinen (vorläufigen) Höhepunkt

Anfang April 2020 erreicht hat, kam es mit den schrittweisen Lockerungen zu einer gewissen Erholung, die sich jedoch zuletzt

verlangsamt hat. Seit Mitte Juli liegt das wöchentliche BIP laut BIP-Indikator der Oesterreichischen Nationalbank (OeNB) rd. 5%

unter den Vorjahreswerten. Für das Gesamtjahr 2020 geht das BMF in seiner jüngsten Konjunkturprognose vom Oktober 2020 von

einem Rückgang des nominellen BIP um 5,04% aus. Im Zusammenhang mit der COVID-19-Krise stieg auch die Anzahl der

Arbeitslosen in allen Bevölkerungsgruppen stark an. Seit Mai geht die Arbeitslosigkeit wieder zurück, mit Ende August waren aber

immer noch um 92.219 Personen mehr arbeitslos oder in Schulung als im Vorjahr (+28%). Im Jahresdurchschnitt erwartet das WIFO

einen Anstieg der Arbeitslosenquote auf 9,7% im Jahr 2020, von 7,4% im Jahr 2019.

Abschließend ist festzuhalten, dass es sich bei der vorherrschenden Covid-19 Krise um eine außergewöhnliche Notsituation handelt,

welche die Finanzlage des Landes erheblich beeinträchtigt (siehe u.a.: 29. Sitzung des Kärntner Landtages am 14. Mai 2020

(Ldtgs.Zl. 177-51/32)).

Die gesamtwirtschaftlichen Folgen der COVID-19-Krise sind in absoluten Zahlen derzeit nur grob abzuschätzen.

Wirtschaftsforschungsinstitute rechnen teilweise vorübergehend sogar mit einem Negativwachstum von rund 7% und mehr des BIP

bzw. werden diese mittelfristig zu entsprechend negativen Auswirkungen auf die Wirtschaftsleistung führen, was sich auch im

Aufkommen der Steuereinnahmen (und damit: den gemeinschaftlichen Bundesabgaben, sprich: Rückgang der Ertragsanteile)

entsprechend niederschlägt. Einzelne Branchen aber auch einzelne Regionen sind dabei unterschiedlich stark betroffen, was die

Prognose wiederum erschwert und auch aus oben dargestellten Schwankungsbreiten deutlich ablesbar ist. Obwohl im Laufe des

Jahres 2020 mit einer wirtschaftlichen Erholung und einer Wiederbelebung der Wirtschaftsleistung und Konsumnachfrage zu

rechnen ist, ist aktuell ungewiss, wann das Vorjahresniveau (2019) wieder erreicht werden wird.

27

Statistik Mai bis August 2020 - https://touris.kaernten.at/news/statistik; IHS Juli 2020 – Prognose der österreichischen Wirtschaft

2020-2024; WKO Juni 2020 – Wirtschaftslage und Prognose; Pressemitteilung EU-Kommission Mai 2020 -

https://ec.europa.eu/commission/presscorner/detail/de/ip_20_799; IHS Juni 2020 – Prognose der österreichischen Wirtschaft 2020-

2021; WKO August 2020 – Österreichische Exportwirtschaft 2019/2020/2021; WKO Juli 2020 – Österreichs Außenhandelsergebnisse;

AMS Jänner 2019 – Arbeitsmarktlage 2019; AMS August 2020 – Übersicht über den Arbeitsmarkt; WKO Juli 2020 – Europa-

Arbeitslosenquoten; WIFO August 2020 – Update der mittelfristigen Prognose der österreichischen Wirtschaft bis 2024

11Sie können auch lesen