Taktischer CIO View Investmentstrategie für Juli - LBBW Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bereit für Neues

Taktischer CIO View

Investmentstrategie für Juli

Dr. Bernd Scherer

Mitglied der Geschäftsführung

LBBW Asset Management

11. Juli 2022 | Ausgabe 5/2022

Sehr geehrte Investoren, LBBW

Die Geschäftsführung der

mit unserem “Taktischen CIO View“ beleuchten wir im monatlichen

LBBW Asset Management

Rhythmus die aktuelle Situation an den Kapitalmärkten, analysieren

Uwe Adamla (Vorsitzender)

branchenrelevante Themen und geben einen strategischen Ausblick.

Dr. Dirk Franz

Wir wünschen Ihnen eine spannende Lektüre.

Dr. Bernd Scherer

Kapitalmarktumfeld

Im Laufe des Juni haben die Rezessionssorgen deutlich zugenommen.

Das äußerte sich in fallenden Staatsanleiherenditen und deutlich

zurückgehenden Notierungen an den Rohstoffmärkten mit Ausnahme

der Energierohstoffe. Rohstoffe notieren mittlerweile größtenteils

deutlich unter dem Niveau vor Kriegsbeginn. Gleichzeitig trüben

sich die Gewinnerwartungen für Unternehmen deutlich ein, was

die Aktienmärkte unter Druck brachte. Die Bremspolitik der

Notenbanken, allen voran der FED, die im Juni erstmals seit 1994

eine Leitzinserhöhung um 75 Basispunkte auf 1,75% vornahm, dürfte

das vorerst nicht stoppen. Rekordhohe Inflationsraten zwingen die

Notenbanken zum Gegensteuern. Durch die unerwartete Anhebung der Zinsen um 75 Basispunkte, statt wie erwartet um 50 Basispunkte, verschob sich der „Dot Plot“ deutlich nach oben. In der Pressekonferenz nannte Powell den im Mai mit 8,6% unerwartet stark gestiegenen Verbraucherpreisindex und die steigenden Inflationserwartungen als wichtige Faktoren. Die Besorgnis, dass sich die hohe Inflation durch die Erwartungen verfestigen könnte, dürfte zu dieser starken geldpolitischen Reaktion beigetragen haben. Der Fed-Vorsitzende Jerome Powell kündigte für das FOMC am 26. und 27. Juli einen weiteren Zinsschritt zwischen 50 bis 75 Basispunkten an. In Europa überraschte die Schweizer Notenbank im Juni mit einem Zinsschritt um 50 BP, woraufhin der Franken die Parität erreichte. Die EZB wird im Juli voraussichtlich erstmals zumindest mit 25 Basispunkten nachziehen und ihren Leitzins auf -25 Basispunkte anheben. Vor dem Hintergrund einer erstmals seit zwanzig Jahren wieder negativen deutschen Handelsbilanz offenbar nicht genug, um den Außenwert des Euro zu stabilisieren. Der Euro verlor im Juni weitere 2,3% und schloss mit 1,0484 zum US-Dollar. Der USD-Index stieg im vergangenen Monat auf ein 20-Jahres-Hoch. Aufgrund der weiterhin expansiven Geldpolitik der Bank of Japan gewann der Euro im Juni 3,01% zum Yen. Die Aktienmärkte standen im Juni unter Abgabedruck. Der DAX beendete den Monat mit einem Kursverlust von 11,15%. Der marktbreite Stoxx Europe 600 verlor 8%. Die Standardwerte an der Wall-Street beendeten den Juni mit 8,3% Kursrückgang und Technologiewerte verloren im Durchschnitt um 9%. Aufschluss, ob sich der Trend zu negativen Gewinnrevisionen weiter fortsetzt, wird von der anstehende Q2 Berichtssaison erwartet. Seit Anfang Juni zeichnet sich eine deutliche Style-Rotation von den bis dato favorisierten, eher zyklischen Value- und Dividendentiteln hin zu den schwankungsärmeren MinimumVolatilität und Quality/Momentum- Titeln ab. Der Performance-Spread zwischen Value und Momentum halbierte sich in den letzten sechs Wochen fast von 19% auf nur noch 12%. Wenn auch aufgrund des stark beschädigten Sentiments kurzfristige Erholungsversuche jederzeit möglich sind, dürften Risikoanlagen bis zu einer Kapitulation der FED verwundbar und der USD tendenziell unterstützt bleiben. Der europäische Rentenmarkt konnte sich im Juni dem globalen Trend steigender Zinssätze nicht entziehen. Gemessen an der 10-Jahres- Rendite der deutschen Staatsanleihe, stieg die Rendite von 1,12% auf 1,37%. Seit Mitte Juni verdichtete sich das Szenario, dass die gestiegenen Zinsen in Kombination mit den stark gestiegenen Inflationsraten das Wachstum deutlich bremsen werden, und es vor allem in den USA zu einem Überschießen der geldpolitischen Reaktion kommen könnte. Die zunehmenden Rezessionssorgen haben dementsprechend eine kräftige Rally an den Anleihemärkten ausgelöst. Die zehnjährige Bundrendite ist nach dem scharfen Anstieg in der ersten Juni Hälfte in wenigen Tagen von knapp 2% auf unter 1,2% gesunken. Die Rendite der 10-jährigen US-Treasury fiel von 3,5% zur Mitte des Monats auf zwischenzeitlich 2,8%. Dadurch kommt es erneut zu einer Inversion der US-Treasury-Kurve zwischen zwei und zehn Jahren. Die Volatilität am Zinsmarkt erreichte im Juni neue Allzeithochs und ist nur vergleichbar mit der großen Finanzkrise 2008/09. Das Inflationsprofil erhöhte sich in der Eurozone weiter nach oben und die Wirtschaftsdaten schwächten sich in der Breite weiter ab. Nachdem Landesbank Baden-Württemberg | 11.07.2022 | Seite 2

der Fokus des Marktes sich im Laufe des Monats von Inflation zu Performance ausgewählter

Rezessionsängsten drehte, kam das Zinsniveau vom kurzen Ende wieder Asset Klassen seit dem

deutlich zurück. Die Versteilerung der Zinskurve war ausgeprägt über letzten IC

die komplette Laufzeitstruktur, wodurch der Abstand zwischen den 2-

und 10-Jahres-Zinsen des Bundes wieder 80 Basispunkte erreichte. Das Gold 0,66 %

Fondsmanagement erwartet Zinserhöhungen über 125 Basispunkte

-0,04 % Cash

dieses Jahr. Dadurch besteht nur noch geringes Zinserholungspotenzial

-1,62 % Euro Covered

relativ zum eingepreisten Zinspfad des Marktes. Die unklare Forward

Guidance der EZB (neutrales Zinsniveau mit sehr weiter Bandbreite -1,82 % Euro Government

von 0,5 bis 3%; Aussagen von EZB Mitgliedern/Prognosen der EZB) -2,35 % USA Investment Grade

ist mitursächlich für die hohe Zinsvolatilität, die deutlich erhöhten

-3,05 % Inflation linked

Risikoprämien, wie Spreads und Zinskurve in der Eurozone relativ zu

-3,43 % Euro Investment Grade

anderen entwickelten Märkten, wie UK oder USA. Wir erwarten eine

klarere Kommunikation der EZB bei den nächsten Treffen, so dass sich -4,49 % Asien ex Japan

diese Prämien etwas zurückbilden könnten. -6,65 % Emerging Markets

-6,81 % USA High Yield

Der Creditmarkt ist stark angeschlagen. Das Ende der Ankaufprogramme

-7,01 % Euro High Yield

und Rezessionsängste belasten den Markt ebenso wie das Thema der

Energieversorgung mit Blick auf den Winter. Ein Grund der Schwäche ist -7,73 % Europe

fehlende Liquidität. Banken reduzieren sukzessive ihre Handelsbücher -7,89 % Japan

und handeln nur noch auf Anfrage. Die Spreads haben sich seit Mitte -8,32 % USA

Mai deutlich ausgeweitet (aktuell gut 190 BP über Staatsanleihen).

Der Anstieg der EUR-Investmentgrade-Rendite scheint vorerst

gestoppt zu sein. Es besteht jedoch eine erhöhte Volatilität im Bereich Quelle: Bloomberg

3% – 3,3%. Die Laufzeitbänder sieben bis zehn Jahre und über zehn

Jahre erscheinen weiterhin flach. Drei bis fünf und fünf bis sieben

Jahre befinden sich auf normalem Niveau und bieten einen Pickup

gegenüber dem kurzen Ende. Die HY-Renditen von 6% erreichen

nahezu den Corona-Peak. Der Primärmarkt ist nahezu ausgetrocknet,

selbst gute IG-Emittenten zahlen in Neuemissionen über 4% auf zehn

Jahre (bspw. Fluvius). Die Voraussetzungen für eine Dekompression

zwischen HY gegenüber IG sind auf dem Spread-Niveau gegeben. Der

Pickup von IG-Hybridanleihen vs. Senioranleihen beträgt derzeit 1,6%.

In Europa bleibt die Sicherung der Energieversorgung das

beherrschende Thema. Russland hat im Juni die Gaslieferungen auf

40% der üblichen Menge gedrosselt. Nach Abschluss der anstehenden

Revision der Nordstream-Leitung wird sich gegen Ende Juli zeigen, in

welchem Umfang Russland weiter liefert. Zusätzlich drohen geringere

Importmengen aufgrund eines Streiks in der Öl- und Gasindustrie

Norwegens. Die Gemengelage treibt die Preise für Gas und Strom

weiter nach oben. Bei einem Totalausfall der Gaslieferungen aus

Russland muss mit weiter anziehenden Gas- und Strompreisen und

im Winter ggf. sogar mit Rationierungsmaßnahmen gerechnet werden.

Der Preisdruck könnte daher vor allem in Europa noch anhalten, und

die Wahrscheinlichkeit für eine Stagflation/Rezession bleibt erhöht.

Unterdessen scheint sich aufgrund der abebbenden Infektionswelle in

Shanghai und Peking die Lieferkettenproblematik zu entspannen, um

in Kombination mit dem fortgesetzten Policy-Support die Entwicklung

in China wieder auf einen positiveren Pfad zu bringen.

Der Goldpreis je Feinunze fällt im Monat Juni um 1,64% auf 1.807 USD.

Silber verzeichnete ein Minus von 5,98% und beendete den Monat mit

einem Kurs von 20,25 USD. Der Krieg in der Ukraine hält den Ölpreis

weiterhin auf einem hohen Niveau. Im Monatsverlauf kletterte Brent-Öl in

der Spitze auf 128,95 USD und notierte am Monatsende bei 115,04 USD.

Landesbank Baden-Württemberg | 11.07.2022 | Seite 3

-5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

-2 %

-1 %

-5 %

-4 %

-3 %

0%

1%

2%

3%

4%

Inflation im Euroraum liegt bei 8,1 % Mi 01

Do 02 Erzeugerpreise in Eurozone um 37,2 % gestiegen

US Arbeitsmarktbericht: 390.000 zusätzliche Stellen im Mai Fr 03

Quelle: Bloomberg

Sa 04

So 05

Mo 06

Di 07 Australische Notenbank erhöht Leitzins um 0,5 Prozentpunkte

Ölpreis = 124,15 USD -> Monatshoch Mi 08

Abbildung 2: MSCI World im Juni

EZB beendet Anleihenkäufe und kündigt Zinserhöhung für Juli an Do 09

Goldpreis = 1.875,85 USD -> Monatshoch Fr 10

Sa 11

So 12

US-Inflation steigt im Mai auf 8,6% Mo 13

ZEW-Index verbessert sich -34,3 im Vormonat auf -28,0 Di 14

Mi 15 Fed erhöht Leitzins um 0,75 Prozentpunkte

Landesbank Baden-Württemberg | 11.07.2022 | Seite 4

SNB kündigt überraschend Zinserhöhung an Do 16

gefallen und notierte Ende Juni wieder auf Vorkriegsniveau.

MSCI World im Juni

Fr 17

Sa 18

So 19

sich letzten Monat um 21,26%. Auch der Weizenpreis ist um 16,57%

Kupfer verlor im Juni rund 14,19%. Die Preise für Stahl reduzierten

für Industriemetalle sind im vergangenen Monat deutlich gefallen.

Rig Count 2021 um 82% und 2022 um weitere 24% anstieg. Die Preise

Saudi-Arabien und VAE planen eine Ausweitung der Ölförderung.

Zudem dürfte die Produktion in den USA anziehen, nachdem der US

Mo 20 Erzeugerpreise in Deutschland steigen um 33,6 %

Di 21

Verbrauchervertrauen in der Eurozone sinkt auf -23,6 Mi 22

Do 23 Ölpreis = 106,01 USD -> Monatstief

Fr 24 Ifo-Index sinkt von 93 im Vormonat auf 92,3

Sa 25

So 26

Mo 27 Start EZB Forum in Sintra; G7 Gipfel

GfK-Index sinkt auf -27,4 Punkte Di 28

Nato hat das Verfahren zur Aufnahme von Schweden und Finnland gestartet Mi 29

Goldpreis = 1.802,83 -> Monatstief Do 30Positionierung Business Cycle Indikator

Willkommen im Juli. Selten waren die Märkte so von 1,0

30.11.21

volkswirtschaftlichen Zahlen getrieben. Reicht das Ausmaß der vom 30.07.21

31.05.21

implizierten Zinspfad der FED induzierten Rezession um genügend 0,8 31.08.2131.12.21

Nachfrage zu zerstören. Fällt die Inflation dann entsprechend der 30.10.21

0,6 30.06.21

Erwartungen der FED? Ich empfehle allen Lesern des taktischen CIO 30.09.21

31.01.22

auch das Research von unserem Chefvolkswirt Moritz Krämer zu 0,4 28.02.22

31.03.22

lesen. Es ist in diesen Märken relevanter denn je. 30.04.22

0,2 31.05.22

30.06.22

Ob Zinskurve (10 minus 2 Jahre), PMIs, Rohstoffmärkte, Atlanta 0,0

Fed Nowcaster oder Broker Research, alles deutet auf eine erhöhte

Rezessionswahrscheinlichkeit hin. Auch unser eigener quantitativer -0,2

Business Cycle Indikator weist auf eine deutliche Abschwächung hin 0,1 0,3

-0,3 -0,1

und ist nur kurz vor einem Rezessionssignal stehengeblieben.

Quelle: Scherer/Apel (2020), Business

Die entscheidende Frage lautet daher: Wie viel Rezession ist bereits in Cycle Related Timing, Journal of Alter-

den Kursen eingepreist? Wie immer schauen wir uns den US Markt an. native Investments und Hakkio/Keeton

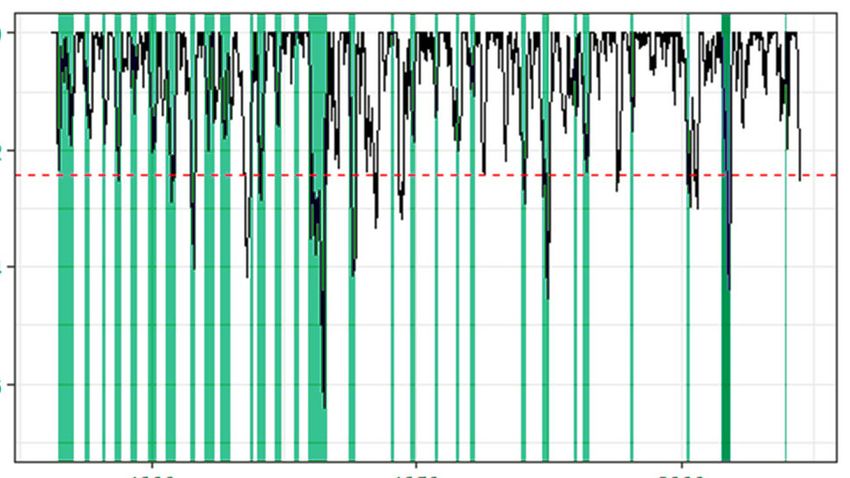

Für unseren Zweck betrachten wir in Abbildung x den Rückgang in den (2009), Financial Stress, Economic

Review

Bewertungen des US Aktienmarkts (gemessen am SHILLER-PE) vom

jeweils letzten 12-Monats hoch. Für jeden Monat vergleichen wir also

die aktuelle Bewertung mit der höchsten Bewertung der letzten 12

Monate und berechnen die prozentuale Kontraktion. Zusätzlich zeigen

wir die dazugehörigen von der NBER definierten Rezessionen und

den Durchschnitt des jeweils maximalen Rückgangs innerhalb einer

Rezession (gestrichelte Linie).

Abbildung 4: Kontraktion im Shiller-PE (berechnet als prozentuale

Kontraktion vom gegenwärtigen 12 Monats Hoch) für den Zeitraum

Januar 1982 bis Juni 2022

0.0

Kontraktion in der Bewertung

-0.2

(Shiller-Cape)

-0.4

0,6

0 0 0

190 195 200

Datenquelle: Shiller Online Data

Gemessen an diesem Kriterium sollten gegenwärtige

Bewertungskorrekturen denen vergangener Rezessionen entsprechen.

Dies gilt aber nur für eine durchschnittliche Rezession. Wie relevant

unser vereinfachtes Modell ist wird sich in den nächsten Wochen

zeigen. Bislang sind Aktienbewertungen im Einklang mit fallenden

Zinsen gefallen, d.h. Risikoprämien haben sich weitestgehend nicht

verändert, d.h. der Einfluss der Gewinne auf Bewertungen war

bislang noch gering. Gerade das aber würden wir in einer Rezession

erwarten. Die Risikoprämien müssten steigen um Investoren einen

Anreiz zu bieten in einer Rezession in Aktien zu investieren. Die neue

Landesbank Baden-Württemberg | 11.07.2022 | Seite 5Berichtssaison wird uns mehr Aufschluss geben, aber bislang sehen

wir kein Anzeichen für ein Armageddon an den Aktienmärkten. Sobald

der Markt anerkennt, dass die Bemühungen der Zentralbank genüge

um die Inflation einzufangen wird sich das lange Ende der Zinskurve

stabilisieren. Das hilft den Aktienmärkten, die sehr schnell anfangen

werden durch eine Rezession durchzudiskontieren. Bondmärkte

werden in diesem Szenario attraktiver, weil sie einerseits einen

Rezessionshedge liefern und anderseits vom Pfad fallender Zinsen

profitieren. Eine Welt fallender Inflation und fallendem Wachstum ist

ideal für Staatsanleihen.

Abbildung 5 – Aktive Positionen

Equity Bonds Sonstige

Gewichtung des IC-Portfolio

15% Emerging Markets

Euro Goverment

Euro High Yield

USA High Yield

7,40%

5,94%

4,33% 4,75%

Europe

5% 2,74%

Cash

0,54% 0,30% 0,33%

-0,02%

USA

Japan

Asien ex Japan

Euro Investment Grade

Euro Covered

USA Investment Grade

Gold

Inflation linked

-1,95% -3,16%

-5%

-2,44%

-6,16%

-15% -12,58%

Quelle: Quelle / Berechnung: Aktuelle Positionierung des IC-Portfolios, resultierend aus dem AWM Investment

Committee. Stand 30.06.2022

Abbildung 6 – Marginal Contribution to Risk (MCTR)

3,5% 3,22 %

3,0%

2,5%

Euro Investment Grade

USA Investment Grade

2,0%

Emerging Markets

Euro Goverment

1,5% 1,30 %

Euro High Yield

Asien ex Japan

USA High Yield

Euro Covered

1,0%

Europe

Japan

0,5%

Cash

USA

0%

-0,00%

-0,06 %

Gold

Inflation linked

-0,5% -0,40 % -0,28 %

-0,38 % -0,40 % -0,42 %

-0,54 %

-0,66 %

-1,0%

-0,94 %

-1,10 %

-1,5% -1,31 %

-2,0%

-2,52%

Quelle: Quelle / Berechnung: Aktuelle Positionierung des IC-Portfolios, resultierend aus dem AWM Investment

Committee. Stand 30.06.2022

Landesbank Baden-Württemberg | 11.07.2022 | Seite 6Wie positionieren wir uns in diesem Umfeld? Abbildung fünf und Abbildung sechs zeigen Positionierung und Risikozerlegung (seit der letzten Entscheidung des Investmentkomitees zum 1. Juli 2022). Unsere gegenwärtige Einschätzung lässt keine großen direktionalen Positionen zu. Nach den starken Bewegungen der Vergangenheit gibt es keine offensichtlichen direktionalen Trades mehr. Es dominieren also Relative Value Trades. Wir setzen unser Übergewicht in USA versus Europa fort. Grund hierfür bleibt die ungelöste Energiekrise in Europa und die im Raum stehende Drohung Russlands kombiniert mit der glaubwürdigen und entschlossenen Zinspolitik der FED. Dagegen scheint die ECB fast schon planlos und ohne Forward Guidance. Wir bevorzugen Covered vs Staatsanleihen ohne eine wirkliche Durationsposition einzugehen. Gegeben der Rezessionsrisiken und der begrenzten Möglichkeit von Credit durch eine Rezession durchzudiskontieren bevorzugen wir Investment Grade über High Yield. Unser Eventrisiko-Hedge Gold bleibt auch weiterhin bestehen. Trotz der Vielzahl der Positionen wird das aktive Risiko durch die Positionen in Gold und europäischen Aktien dominiert. Beides sind fast die größten aktiven Positionen bei gleichzeitig hoher Volatilität. Mit freundlichen Grüßen Ihr Dr. Bernd Scherer Landesbank Baden-Württemberg | 11.07.2022 | Seite 7

Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und

Liechtenstein.

Impressum

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die

LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der

LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main Herausgeber:

und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108,

53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Landesbank Baden-

Württemberg (LBBW)

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen

Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir

jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung Redaktion:

über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, unge- LBBW Asset Management

achtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die

persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot Investmentgesellschaft mbH

oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über Dr. Bernd Scherer

konkreteAnlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung

wenden Sie sich bitte an Ihren Anlageberater.

Sven Engelhardt, CIIA

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankün-

digung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung

Bei Fragen und

Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Anregungen wenden Sie

sich bitte an:

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklun-

gen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige LBBW.Investmentbrief@

Wertentwicklung dar. LBBW.de

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleis-

tungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In Redaktionsschluss:

diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die

Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu

06.04.2022

verbessern.

Landesbank Baden-Württemberg | 11.07.2022 | Seite 8Sie können auch lesen