Willkommen zur ACATIS Value Added Multimediakonferenz "Währungsabwertung = Schuldenaufwertung Kommt jetzt noch die Schwellenländerkrise?" - Stefan ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Willkommen zur ACATIS Value Added

Multimediakonferenz

„Währungsabwertung = Schuldenaufwertung

Kommt jetzt noch die Schwellenländerkrise?“

Stefan Riße und Johannes Hesche

6. Mai 2020

Stefan Riße Johannes Hesche

Referent Referent

0

Inhalt

■ Schwellenländerverschuldung –

droht eine Emerging Market Krise wie 1997?

■ Globale Konjunktur –

Je länger der Shut Down, desto langsamer die Erholung

■ Geldpolitik –

Zinsen kennen nur noch eine Richtung

■ Ölpreis –

Erklärung für eine absurde Preisentwicklung

■ Sentiment und Bewertung –

Aktien teurer und doch billiger als vor der Krise

1

Schwellenländerverschuldung –

droht eine Emerging Market Krise wie 1997?

2

Massive Kapitalabflüsse aus den Emerging

Markets seit Ausbruch der Corona-Krise

Kapitalabflüsse aus den Emerging Markets

3

Quelle: Institute of International Finance

Ausgeprägte Dollarstärke gegenüber EM

Währungen

US-Dollar Entwicklung gegenüber G10 Währungen und EM Währungen ex China indexiert auf 100 im August 2011

4

Quelle: Institute of International Finance

Staatsverschuldung der Emerging Markets seit

der Finanzkrise deutlich gestiegen

Staatsverschuldung der 30 größten Emerging Markets in Prozent zum BIP

5

Quelle: Institute of International Finance, FT

Globale Konjunktur –

Je länger der Shut Down, desto langsamer

die Erholung

6

Ein monatelanger Shut-Down würde viele

Pleiten verursachen

Anzahl Tage, die Unternehmen in den USA in der Lage sind, ihre Rechnungen zu bezahlen, ohne Einnahmen zu haben

7

Quelle: JP. Morgan Chase Institute

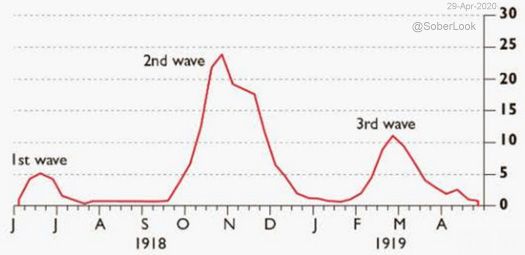

Ein Verlauf wie bei der spanischen Grippe

wäre fatal

Wöchentliche globale bestätigte an der Spanischen Grippe Gestorbene in Tausend

8

Quelle: The Times

Nachfrageeinbrüche historischen Ausmaßes

Globale PKW-Verkäufe in Millionen Einheiten

Jahre

9

Quelle: JP MorganArbeitslosenzahlen werden explodieren

US-Arbeitslosenquote in % (Konsensschätzung)

10

Quelle: The Daily ShotGlobale Rezession wird Finanzkrise in den

Schatten stellen

Globales Wirtschaftswachstum in Prozent (Schätzung IWF), 2005-2021

Jahre

11

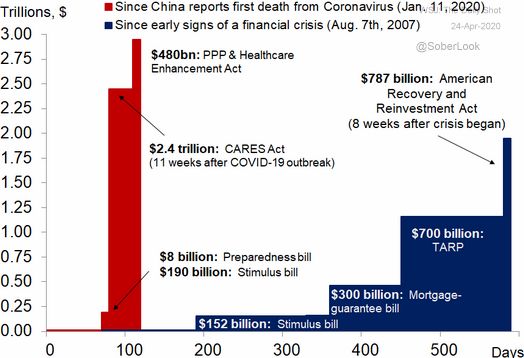

Quelle: Scotiabank, Economics, IWFHilfspaket nochmals um 480 Mrd. Dollar

erhöht

Staatshilfen der US-Regierung in der Finanzkrise vs. Corona-Krise in Billionen US-Dollar

12

Quelle: Oxford Economics/CBOImmobilienfinanzierung wird immer günstiger

30-jähriger Hypothekenzins in den USA in Prozent

13

Quelle: BloombergVom Häusermarkt könnte die

Konjunkturerholung kommen

Preisentwicklung gebrauchter Immobilien in Prozent zum Vorjahr

14

Quelle: Oxford Economics/Haver AnalyticsChina mit deutlicher Erholung bei den

Einkaufsmanagerindizes

Caixin/ Markit PMI verarbeitendes Gewerbe

15

Quelle: BloombergGeldpolitik –

Zinsen kennen nur noch eine Richtung

16Globale Zinssenkungen in nie dagewesener

Geschwindigkeit

Zinsveränderung durch Notenbanken in 31 Ländern addiert pro Monat in Prozentpunkten

17

Quelle: BIS, Haver Analytics, DB Global ResearchZentralbanken hauen das Geld nur so raus

Wertpapierkäufe der großen Zentralbanken in Billionen US-Dollar

18

Quelle: Citi, FTÖlpreis –

Erklärung für eine absurde Preisentwicklung

19Rohöl plus Geld zu verschenken

Preisentwicklung Rohöl Brent vs. WTI in US-Dollar

20

Quelle: Gavekal Data/MacrobondÖltanker werden zu Lagern umfunktioniert

Ölreserve in Millionen Barrel vs Reservekapazität

21

Quelle: EIASentiment und Bewertung –

Aktien teurer und doch billiger als vor der Krise

22Folgen die Aktien dem Verbrauchervertrauen

oder umgekehrt?

Verbrauchervertrauen USA (linke Skala) vs. S&P 500 Index (rechte Skala)

23

Quelle: Piper SandlerDividendenstreichkonzert

Dividendenstreichungen oder -kürzungen in den USA kumuliert in Mrd. US-Dollar

24

Quelle: BloombergEin langer Weg zurück auf das Niveau von 2019

Dividenden von S&P 500 Unternehmen (Schätzungen)

25

Quelle: Factset, RefinitivAuch die Aktienrückkäufe leiden unter

Corona

Aktienrückkäufe der S&P 500 Unternehmen in Mrd USD

26

Quelle: Compustat, Goldman Sachs Global Investment ResearchGewinne werden einbrechen

Gewinn pro Aktie aller S&P 500 Unternehmen in US-Dollar nach Indexgewichtung

27

Quelle: BloombergHistorisch ist noch Luft nach unten

Performanceveränderung S&P 500 Index während Rezessionen vom Hoch bis zum Tief in Prozent

28

Quelle: BarclaysIns Zinsumfeld eingebettet, sind Aktien

wieder extrem günstig

S&P 500 Index vs. 10-jährige US-Staatsanleihen

29

Quelle: BloombergVon Euphorie keine Spur

NAAIM Investitionsgrad in Punkten

30

Quelle: National Association of Active InvestorsJetzt kommt es auf die Bilanzqualität an

Unternehmen mit starker Bilanz (blau) vs. Unternehmen mit schwacher Bilanz (lila)

31

Quelle: Goldman Sachs, BloombergGewinner im Boom, Gewinner in der Krise

S&P 500 Index vs S&P 500 ex Megacap vs Megacap Growth

32

Quelle: Haver, Bloomberg Finance LP, Datastream, Deutsche Bank Asset AllocationFazit - Kapitalmarktausblick

■ Schwellenländer könnten zu einer weiteren Belastung werden

■ Der „Shut-Down“ sollte absehbar zu Ende gehen

■ Eine zweite Infektionswelle und „Shut Down“ hätte

verheerende Folgen

■ Geldpolitik- und Fiskalpolitik stellt alles bisherige in den

Schatten und stützt

■ Negative Ölpreise sind ab jetzt keine ausgemachte Sache

■ Aktien sind auch in der Krise alternativlos. Kursverluste

könnten daher geringer ausfallen als in anderen Rezessionen

33Blick ins Portfolio des ACATIS Aktien Global

Fonds – Vom Interessenten zum Kunden

34Die Performance des ACATIS Aktien Global

beträgt seit Auflage +576,5%

Performance des Fonds versus MSCI Welt (EUR),

Zeitraum 21.05.1997 bis 29.04.2020

ACATIS Aktien Global Fonds

+576,5% seit Auflage

+8,7% seit Auflage p.a.

-4,5% YTD

MSCI Welt GDR (EUR)

-8,4% YTD

35

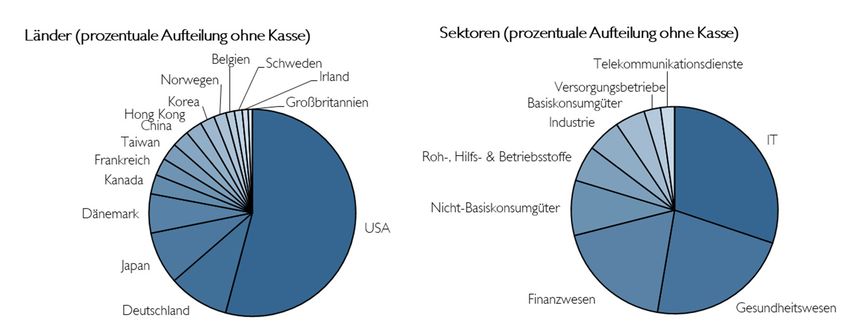

Quelle: Bloomberg, ACATIS Research GmbH, Berechnung nach BVI-MethodeAktuelle Länder- und Branchenallokation

sowie die Top10 des ACATIS Aktien Global

Fonds

Top 10 in %

Berkshire Hathaway A 3,75

Lam Research 3,23

Sartorius VZ 3,06

Shionogi 2,97

Gilead Sciences 2,95

Brookfield Asset

Management 2,95

Microsoft 2,94

Procter & Gamble 2,70

W.R. Berkley 2,67

Taiwan Semiconductor

(ADR) 2,64

36

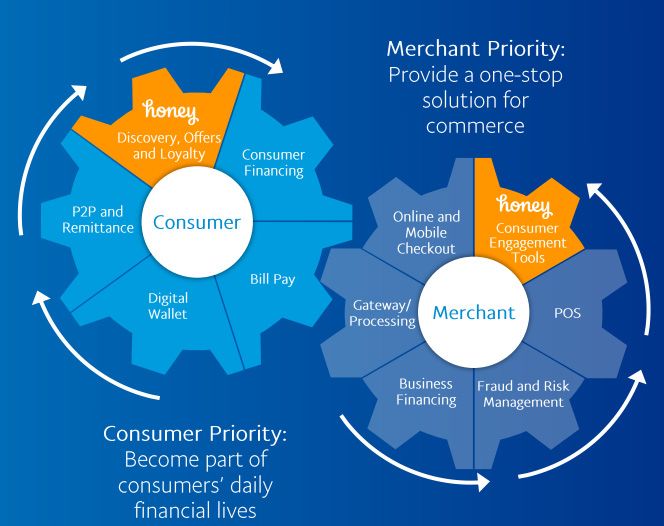

Quelle: ACATIS Research, 30. April 2020Die PayPal-Aktie in unseren Portfolios

ACATIS Fonds im Bestand seit

ACATIS Aktien Global Fonds 20.03.2020

ACATIS Aktien Global Value Fonds 23.03.2020

ACATIS Fair Value Aktien Global 27.03.2020

37PayPal Holdings – Vom Interessenten zum

Kunden

Firmenbeschreibung Unsere Kriterien

PayPal Holdings betreibt eine Technologieplattform für digitale Zahlungen. Das Unternehmens-

Unternehmen mit Sitz in San Jose, Kalifornien wurde 1998 gegründet. Es war von kennzahlen

Anfang an das Ziel, die Abwicklung von Onlineshopping zu vereinfachen. Heute Aussagekräftiger

hat PayPal über 305 Millionen aktive Accounts und wickelt täglich Millionen von

Geschäftsbericht

Zahlungen ab.

Marktmacht

Managerkommentar

Unterbewertung

Das Geschäft von PayPal wird mit jedem Nutzer, egal ob Endkunde oder (≥ 20%)

Händler besser und wertvoller. PayPal profitiert enorm von Hohes

Netzwerkeffekten. Branchenpotential

PayPal wächst mit 18% p.a. schneller als der Markt für e-Commerce, der mit

15% wächst. Zahlen

PayPal kann direkt bei Shopify, Wix.com, GoDaddy oder salesforce.com als

Bezahloption integriert werden. Umsatzwachstum 15,7%

PayPal bietet über Xoom auch Cross-Boarder Zahlungen an, dieses Geschäft

ist profitabler und wächst schneller als das Kerngeschäft. Buchwertsteigerung 15% p.a.

Partnerschaft mit Union Pay und GoPay ermöglicht PayPal einen

Markteintritt in China. Operative Marge 57%

Über die Akquisition von Honey weiß PayPal zu welchem Preis ein Produkt

3-Jahres-Durchschnitt

verkauft werden kann.

Außerhalb der USA ist PayPal im Bereich e-Commerce unverzichtbarer

Partner für Visa und Mastercard.

38PayPal Holdings – Vom Interessenten zum

Kunden

■ PayPal vereinfacht das Online

Einkaufserlebnis

■ PayPal bringt Kunden und

Händler zusammen

305 Millionen Nutzer

■ PayPal profitiert von einem

zweiseitigen Netzwerkeffekt

22 Millionen Händler

39PayPal – Honey „versüßt“ die Produktpalette

■ Honey bietet online

Rabattcoupons an

■ PayPal weiß genau, was

ein bestimmtes Produkt

kosten darf

■ PayPal ist direkt in die

Kaufentscheidung

eingebunden

40Kontakt – Ihre Ansprechpartner

Marco Kuch

ACATIS Investment

KVG mbH

Deutschland

Tel: +49-69-97 58 37-64

Email: kuch@acatis.de

Leiter Vertrieb

Vera Fülöp Michael Niefer

ACATIS Investment ACATIS Investment

KVG mbH KVG mbH

Deutschland Deutschland

Tel: +49-69-97 58 37-36 Tel: +49-69-97 58 37-57

Email: fueloep@acatis.de Email: niefer@acatis.de

Institutional Sales Institutional Sales

Deutschland Deutschland

Eva Sonnenschein Petra Weise

ACATIS Investment ACATIS Service GmbH

KVG mbH Schweiz

Deutschland Tel: +41-71-886 45-51

Tel: +49-69-97 58 37-19 Email: weise@acatis.ch

Email: Institutional Sales Schweiz

sonnenschein@acatis.de

Institutional Sales

Deutschland

41Kontaktdaten

■ ACATIS

Investment Kapitalverwaltungsgesellschaft mbH

Deutschland

■ Adresse

■ mainBuilding

■ Taunusanlage 18

■ D-60325 Frankfurt

■ Tel: +49-69-97 58 37-77

■ Fax: +49-69-97 58 37-99

■ Webseite: www.acatis.de

■ ACATIS

Service GmbH

Schweiz

■ Adresse

■ Güetli 166

■ CH-9428 Walzenhausen

■ Tel: +41-71-886 45-51

■ Fax: +41-71-886 45-59

42Disclaimer

■ Diese Unterlage dient ausschließlich Informationszwecken. Sie richtet sich ausschließlich an professionelle Kunden

bzw. geeignete Gegenparteien im Sinne des WpHG und ist nicht zur Weitergabe an Privatkunden bestimmt.

■ Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge.

■ ACATIS übernimmt keine Gewähr dafür, dass die Marktprognosen erzielt werden. Die Informationen beruhen auf

sorgfältig ausgewählten Quellen, die ACATIS für zuverlässig erachtet, doch kann deren Richtigkeit, Vollständigkeit

oder Genauigkeit nicht garantiert werden. Holdings und Allokationen können sich ändern.

■ Die Meinungen sind die des Fondsmanagers zum Zeitpunkt der Veröffentlichung und stimmen möglicherweise

nicht mit der Meinung zu einem späteren Zeitpunkt überein. Die Meinungen dienen dem Verständnis des

Anlageprozesses und sind nicht als Anlageempfehlung gedacht.

■ Die in diesem Dokument diskutierte Anlagemöglichkeit kann für bestimmte Anleger je nach deren speziellen

Anlagezielen und je nach deren finanzieller Situation ungeeignet sein. Außerdem stellt dieses Dokument kein

Angebot an Personen dar, an die es nach der jeweils anwendbaren Gesetzgebung nicht abgegeben werden darf.

■ Dieses Dokument ist keine Aufforderung zur Zeichnung von Fondsanteilen und dient lediglich

Informationszwecken. Privatpersonen und nicht-institutionelle Anleger sollten die Fonds nicht direkt kaufen.

■ Bitte kontaktieren Sie Ihren Anlageberater für weitere Informationen zu den ACATIS Produkten. Die

Informationen dürfen weder reproduziert noch an andere Personen verteilt werden.

■ Nicht alle ACATIS Fonds sind in allen europäischen Ländern zum Vertrieb zugelassen. Produkte und

Dienstleistungen können sich von Land zu Land unterscheiden.

■ Die ACATIS Investment KVG mbH hat ihren Hauptsitz in Deutschland und stellt Verkaufsprospekt,

Halbjahresbericht, Jahresbericht und „KID“ auf deutsch kostenlos zur Verfügung. Die Unterlagen sind über die

Webseite www.acatis.de abrufbar.

■ Die ACATIS Investment Kapitalverwaltungsgesellschaft mbH wird von der BAFIN, Lurgiallee 12, in 60439 Frankfurt

reguliert.

43Nächste ACATIS Value Added MMK mit

Stefan Riße und Johannes Hesche

Im Juni machen wir Pause!

44Sie können auch lesen