Zielmarktanalyse Bergbau und Rohstoffe in Algerien - VDMA

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zielmarktanalyse

Bergbau und Rohstoffe in Algerien

Durchführer

Impressum Herausgeber enviacon international eine Marke der enviacon GmbH Schloßstraße 26 12163 Berlin Text und Redaktion Laura Lehmann Maximilian Orth Dr. Monika Erath Samir Boukhediche Yacine Tessier Gestaltung und Produktion enviacon international Deutsch-Algerische Industrie- und Handelskammer Stand Oktober 2020 Bildnachweis Unsplash Die Studie wurde im Rahmen des BMWi- Markterschließungsprogramms für das Projekt Geschäftsanbahnung Algerien für deutsche Unternehmen im Bereich Bergbau und Rohstoffe erstellt. Das Werk, einschließlich aller seiner Teile, ist urheberrechtlich geschützt. Die Zielmarktanalyse steht der Germany Trade & Invest GmbH sowie geeigneten Dritten zur unentgeltlichen Verwertung zur Verfügung. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann.

Inhaltsverzeichnis

Abbildungsverzeichnis ............................................................................................................................ 4

Tabellenverzeichnis ................................................................................................................................. 4

Abkürzungsverzeichnis ........................................................................................................................... 5

1. Abstract ........................................................................................................................................... 7

2. Einleitung ........................................................................................................................................ 8

2.1. Allgemeine Länderkennzahlen und volkswirtschaftliche Rahmenbedingungen ..................... 8

2.2. Außenhandel und Investitionsklima ...................................................................................... 12

2.3. Auswirkungen der Corona-Pandemie in Algerien................................................................. 14

3. Politische Rahmenbedingungen .................................................................................................... 15

3.1. Innenpolitische Lage ............................................................................................................. 15

3.2. Außenpolitische Lage ............................................................................................................ 16

3.3. Vergleichende Indizes ........................................................................................................... 17

4. Branchenspezifische Informationen .............................................................................................. 18

4.1. Der Markt für Bergbau und Rohstoffe .................................................................................. 18

4.2. Rechtliches ............................................................................................................................ 20

4.3. Abbau nicht-kohlenstoffhaltiger Rohstoffe ........................................................................... 21

4.4. Abbau kohlenstoffhaltiger Rohstoffe .................................................................................... 23

4.5. Abbau von Erdgas ................................................................................................................. 24

4.6. Produktion von Rohöl ........................................................................................................... 25

4.7. Infrastruktur ........................................................................................................................... 27

4.8. Umwelt- und Arbeitsschutz ................................................................................................... 30

4.9. Ausblick................................................................................................................................. 31

5. Politische und rechtliche Rahmenbedingungen ............................................................................. 33

5.1. Unternehmensformen ............................................................................................................ 34

5.2. Öffentliches Vergabeverfahren und Ausschreibungen .......................................................... 36

5.3. Förderprogramme .................................................................................................................. 37

6. Technische und logistische Voraussetzungen und Verfahren ....................................................... 40

6.1. Zollinformationen .................................................................................................................. 40

6.2. Importablauf- und Einfuhrbestimmungen ............................................................................. 40

6.3. Steuern und Einfuhrabgaben ................................................................................................. 41

7. Einstiegs- und Vertriebsinformationen.......................................................................................... 42

7.1. Marktbarrieren und – Hemmnisse ......................................................................................... 42

7.2. Vertriebs- und Projektvergabestrukturen............................................................................... 44

7.3. Finanzierungsmöglichkeiten.................................................................................................. 45

7.4. Verhandlungspraxis und Businessetikette ............................................................................. 46

7.5. Stärken und Schwächen des algerischen Marktes ................................................................. 48

8. Literaturverzeichnis ....................................................................................................................... 49

Abbildungsverzeichnis

Abbildung 1: Landkarte Algeriens. ......................................................................................................... 8

Abbildung 2: Verlauf des algerischen BIP (2008-2018). ...................................................................... 11

Abbildung 3: Deutsche Ausfuhrgüter nach Warengruppen (2018). ...................................................... 13

Abbildung 4: Rohöl- und Kondensatexporte nach Zielregion............................................................... 18

Abbildung 5: Algerische Gasproduktion, heimischer Vebrrauch/Exporte. ........................................... 23

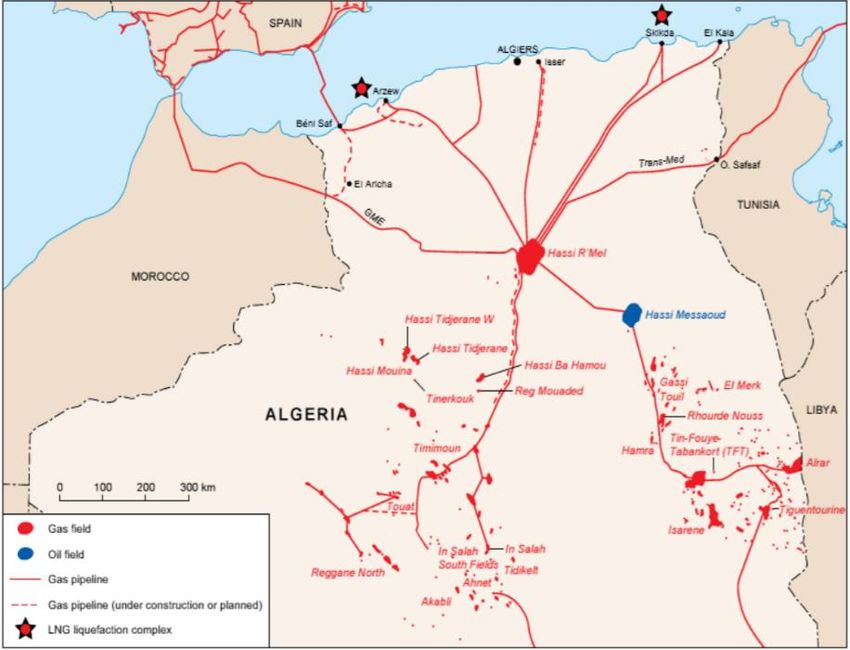

Abbildung 6: Algeriens Öl- und Gasfelder. .......................................................................................... 24

Abbildung 7: Algeriens Ölproduktion, 2008 – 2018. ............................................................................ 26

Abbildung 8: Algerisches Schienennetz. ............................................................................................... 28

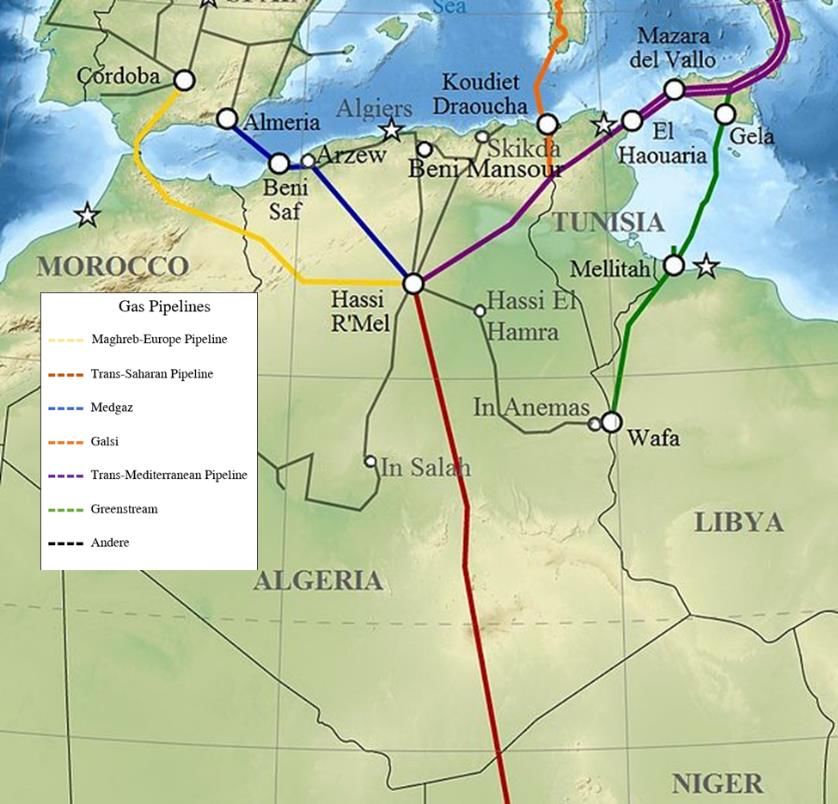

Abbildung 9: Pipeline-Systeme in Algerien. ......................................................................................... 29

Tabellenverzeichnis

Tabelle 1: Vergleich von Länderkennzahlen Algerien und Deutschland. ............................................. 10

Tabelle 2: Außenhandelsbilanz Deutschland und Algerien. ................................................................. 13

Tabelle 3: Vergleichende Indizes. ......................................................................................................... 17

Tabelle 4: Export von wasserstoffhaltigen Mineralien.......................................................................... 19

Tabelle 5: Export von nichtbrennbaren Mineralien. .............................................................................. 20

Tabelle 6: Überblick Raffinerien und Kapazitäten. ............................................................................... 27

Tabelle 7: Übersicht über Kennzeichen algerischer Pipelines. ............................................................. 30

Tabelle 8: Förderprogramme. ................................................................................................................ 39

Abkürzungsverzeichnis Abs. Absatz ANAM Nationale Agentur für Bergbau ANDI Algerische Investitionsbehörde APN Nationale Volksversammlung APS Staatliche Medienagentur Art. Artikel ASMIDAL nationales Düngemittelunternehmen DAPS Vorläufige zusätzliche Schutzzoll DZD Algerischer Dinar ENAMARBRE nationales Unternehmen für den Abbau von Marmor ENASEL nationales Unternehmen für den Abbau von Salz ENOF nationales Unternehmen für den Abbau von Nichteisenmetallen ENOR nationales Unternehmen für den Abbau von Gold ETRHB Unternehmen für Straßen-, Wasser- und Bauarbeiten EUR Euro EURL Ein-Personen-Firma mit beschränkter Haftung FERPHOS nationales Unternehmen für den Abbau von Eisenerz und Phosphat GAFTA Größere arabische Freihandelszone HGB Handelsgesetzbuch IMO Internationalen Seeschifffahrtsorganisation KMU Kleine und mittelständische Unternehmen LPI Logistic Performance Index MANAL staatliche Unternehmensgruppe für Bergbau MIM Ministerium für Industrie und Minen Mio. Millionen Mrd. Milliarden

6

MwSt. Mehrwertsteuer

PADICA Programm zur Unterstützung der industriellen Diversifizierung und

Verbesserung des Geschäftsklimas

SARL Gesellschaft mit beschränkter Haftung

SGG Generalsekretariat der Regierung

SPA Aktiengesellschaft

SNC Kollektiv- und Kommanditgesellschaft

UMA Union des Arabischen Maghreb

USD Amerikanischer Dollar

WTO Welthandelsorganisation7

1. Abstract

Flächenmäßig ist Algerien nicht nur das größte Land des afrikanischen Kontinents, mit einer Vielzahl

an verschiedenen Topographien und Gesteinsarten besitzt Algerien auch substantielle

Mineralvorkommen, die aussichtsreiche Perspektiven für Investitionen und Partnerschaften bei der

Förderung, Entwicklung und Produktion bestimmter Mineralstoffe aufzeigen.

Besonders wichtig für die Wirtschaft Algeriens ist die Erdöl- und Erdgasproduktion, die die Hälfte des

Volkseinkommens und 98 % der Exporte ausmacht. Hohe Erdöl- und Erdgaspreise am Weltmarkt

resultierten in den letzten fünf Jahren in einem durchschnittlichen Wirtschaftswachstum von rund 3 %.

Gleichzeit konnten durch die Überschüsse in der Handelsbilanz steigende Importe von Lebensmitteln

und Konsumgütern sowie große Infrastrukturvorhaben finanziert werden.

Die Zielmarktanalayse zeigt, dass eine Nachfrage nach deutschen Produkten und Dienstleistungen

besteht. Dies gilt besonders für Maschinen und Geräten zum Sortieren, Sieben, Trennen, Waschen,

Zerkleinern, Mahlen und Mischen. Es existieren bereits mehrere erfolgreiche Partnerschaften zwischen

deutschen und algerischen Unternehmen wie z.B. den Firmen Bentec GmbH Drilling & Oilfield

Systems, Knauf Gips KG, Liebherr-International Deutschland GmbH, Outotec GmbH & Co. KG, Prakla

Bohrtechnik GmbH und Wirtgen GmbH. Die schon existierenden Partnerschaften bieten eine gute Basis

für weitere Aktivitäten von deutschen kleinen und mittelständischen Unternehmen (KMU) der

Bergbauindustrie.

Der Markteinstieg in Algerien erfordert allgemein jedoch langfristiges Engagement und Geduld.

Mühselige Genehmigungsverfahren, die algerische Bürokratie, bis hin zu strengen devisenrechtlichen

Regelungen inklusive der Zahlungsmodalitäten bleiben Hürden, die es zu bewältigen gibt. Gleichzeitig

lohnt es sich, die Entwicklungen des algerischen Marktes im Blick zu behalten. Projekte im Bereich

Bergbau sind häufig über öffentliche Ausschreibungen vergeben und beinhalten eine politische

Komponente. Eine politische Flankierung ist daher äußerst hilfreich. Kontakte zu Entscheidungsträgern

in den zuständigen Institutionen sind erfahrungsgemäß eine wichtige Voraussetzung.

Die hier vorliegende Studie geht zunächst auf die allgemeinen und volkswirtschaftlichen

Rahmenbedingungen Algeriens ein, bevor dann im branchenspezifischen Teil der algerische Markt für

Bergbau und Rohstoffe dezidierter vorgestellt wird. Ergänzend werden Hinweise zum Markteinstieg in

der Praxis gegeben.8

2. Einleitung

2.1. Allgemeine Länderkennzahlen und volkswirtschaftliche

Rahmenbedingungen

Algerien ist mit 2.382.000 km² flächenmäßig das größte Land Afrikas. Es grenzt nördlich mit über

998 km Küstenstreifen an das Mittelmeer, im Osten an Tunesien und Libyen, im Süden an Niger und

Mali sowie im Westen und Südwesten an Marokko und Mauretanien (vgl. Abbildung 1). Das Klima

variiert in den unterschiedlichen Landesteilen. Im stark besiedelten Norden herrscht mediterranes

Klima. Im angrenzenden Gebirge Tell-Atlas fällt im Winter auch häufig Schnee. In dem sich daran nach

Süden anschließenden Hochland herrschen größere Temperaturschwankungen mit rund 0 Grad im

Winter und 30 Grad im Sommer. Weiter südlich schließt sich das Saharagebiet an, in dem es mitunter

sehr trocken ist und Temperaturunterschiede zwischen Tag und Nacht bis zu 50 Grad betragen können.

Die Hauptstadt und gleichzeitig größte Stadt des Landes ist Algier. Sie ist Industriestadt,

Verkehrsknotenpunkt und Kulturzentrum mit Universitäten, zahlreichen Institutionen, Galerien und

Museen. Im städtischen Siedlungsgebiet leben rund 2,2 Mio. Menschen, durch einen stark wachsenden

Vorortgürtel umfasst die Metropolregion jedoch mittlerweile mehr als 6,3 Mio. Einwohner.

Etwa 90 % der Bevölkerung lebt im Norden, der Süden ist größtenteils unbewohnt und wird

hauptsächlich wirtschaftlich zur Öl- und Gasförderung genutzt. Von wirtschaftlicher Relevanz ist im

Süden die Stadt Tamarasset mit rund 100.000 Einwohnern. Sie stellt ein wichtiges Logistikzentrum für

den Transsaharaverkehr zwischen Algerien und Niger dar.1

Abbildung 1: Landkarte Algeriens.

Quelle: Google Maps.

1

LIPortal (2019): Algerien. www.liportal.de.9

Algerien ist seit 1962 unabhängig von der Kolonialmacht Frankreichs und ist nach der Verfassung von

1996 eine demokratische Volksrepublik. Der Verwaltungsaufbau des Landes ist zentralistisch und auf

48 Regierungsbezirke verteilt. Jeder Bezirk entsendet einen vom Präsidenten ernannten Gouverneur an

das algerische Innenministerium. Zudem gibt es eine Nationale Volksversammlung sowie eine zweite

Kammer (Sénat). Eine zentrale politische Position hat die Armee inne, welche sich als Hüterin der

algerischen Verfassung und Souveränität versteht. Seit den Wahlen im Dezember 2019 ist Abdelmadjid

Tebboune amtierender Präsident des Landes.2

Von der knapp 43 Mio. Einwohner umfassenden Bevölkerung ist etwa 70 % unter 30 Jahre alt. Ebenfalls

70 % zählt zur arabischen Bevölkerungsmehrheit, während 30 % nicht-arabische Berber sind, deren

Kultur durch die Arabisierung verdrängt wurde. Entsprechend ist die Landessprache Arabisch. Seit 2002

ist die berberische Sprache Tamazight als zweite Landessprache anerkannt. Zudem findet in der

Wissenschaft und Verwaltung auch Französisch noch Anwendung. Etwa 99 % der Bevölkerung sind

Muslime (überwiegend sunnitisch) und der Islam ist nach algerischer Verfassung die Staatsreligion.

Weniger als 1 % der Bevölkerung teilt den christlichen Glauben. Die arabische Mehrheit ist heterogen

strukturiert und setzt sich aus den zwei Hauptgruppen der Kabylen und der algerischen Araber

zusammen. Weiterhin wird die Region des Mzab von den Mozabiten bewohnt. Im Süden des Landes

leben die Touareg. Die gesellschaftliche Heterogenität trägt maßgeblich zu politischen Unruhen bei.

In Algerien herrschen zwar keine unmittelbaren existenziellen Nöte, viele Algerier empfinden das Leben

allerdings als aussichtslos. Eine Mittelschicht hat sich in Algerien nicht gebildet, stattdessen gibt es eine

starke und gut vernetzte Oberschicht, die sich nach dem Befreiungskrieg 1962 Posten in Politik und

Wirtschaft gesichert hat. Besonders die hohe Arbeitslosigkeit von rund 12 % sowie deren weiterhin

negative Entwicklung und das zu erwartende Bevölkerungswachstum auf 50 Mio. bis zum Jahr 2050

wird als bedrückend wahrgenommen. Politische sowie gesellschaftliche Unruhen prägen den Alltag in

Algerien. Forderungen nach einem Rücktritt aller Vertreter des alten Regimes treiben die Menschen

auch weiterhin auf die Straßen.3

Ein Vergleich zwischen Deutschland und Algerien mit aussagekräftigen Länderkennzahlen ist der

Tabelle 1 zu entnehmen.

2

Auswärtiges Amt (2019): Innenpolitik Algerien. www.auswaertiges-amt.de.

3

Deutschlandfunk (2019): Ein Land ringt um seine Zukunft. www.deutschlandfunk.de.10

Algerien Deutschland

Einwohnerzahl 43,4 (2019) 82,9 (2018)

in Mio.

Bevölkerungs 1,6 (2018) -0,2 (2018)

wachstum

in %

Bruttoinlandsp 173 (2018) 3.949 (2018)

rodukt 173 (2019)* 3.845 (2019)

(BIP, nom. in 147 (2020)* 3.982 (2020)*

Mrd. USD.)

Wirtschaftswa (Stand: 2018) (Stand: 2017)

chstum nach Handel/Gaststätten/Hotels: 2,5 Handel/Gaststätten/Hotels: 3,7

Sektoren Transport/Logistik/Kommunikation: 5,1 Transport/Logistik/Kommunikation: 3,1

in %, real Bau: 5,3 Bau: 2,4

Land-/Forst-/Fischwirtschaft: 5,0 Land-/Forst-/Fischwirtschaft: 3,0

Bergbau/Industrie: -4,0 Bergbau/Industrie: 2,4

Inflationsrate 2018: 4,3 2018: 1,9

in % 2019: 5,6 2019: 1,5

2020: 6,7* 2020: 1,5*

Korruptionsin 105 von 180 Ländern (2018) 11 von 180 Ländern (2018)

dex (Rang)

(Transparency

International)

*Prognose/Schätzung

Tabelle 1: Vergleich von Länderkennzahlen Algerien und Deutschland.

Quelle: Eigene Darstellung nach GTAI.4

4

GTAI (2019): Wirtschaftsdaten kompakt Algerien. www.gtai.de.; GTAI (2019): Wirtschaftsdaten kompakt

Deutschland. www.gtai.de.11

Algerien ist auf Platz 117 der stärksten Volkswirtschaften weltweit.5 Die algerische Währung, der

algerische Dinar (DZD), entspricht

0,0078 USD und 0,0066 Euro pro 1 DZD

(Stand 21.10.2020). Analog dazu

entspricht 1 Euro etwa 152,60 DZD.6

Im Jahr 2018 betrug das nominale

Bruttoinlandsprodukt (BIP) 173,7

Mrd. USD, was einem Wachstum von

1,4 % gegenüber dem Vorjahr entspricht.7

Für 2019 wird das BIP auf

Abbildung 2: Verlauf des algerischen BIP (2008-2018).

172,8 Mrd. USD geschätzt. Das BIP pro Quelle: GTAI.

Kopf lag 2018 bei 4.815,6 USD und wird nach Schätzungen für 2020 auf 4.822 USD ansteigen.8 Die

Inflationsrate des DZD betrug in den Jahren 2017 bis 2019 (Schätzung für 2019) 5,5 %, 4,2 % und

2,0 %.

Die Förderung und der Export von Erdöl und Erdgas sind für Algeriens Wirtschaft bestimmend. Etwa

60 % der Staatseinnahmen und 92,4 % der Exporteinnahmen stammen aus diesen Quellen. Der Einbruch

der Ölpreise 2014 in Kombination mit steigendem innerländischem Energiebedarf und politischer

Instabilität sorgten für verringerte Einnahmen Algeriens. Ziel der Regierung ist die Diversifizierung der

Wirtschaft, die Erhöhung der industriellen Produktion und die Schaffung von Jobs und Arbeitsplätzen

außerhalb des Öl- und Gassektors9, beispielsweise im Tourismussektor.10 Die algerische Regierung

stellte Mitte 2016 ihre Strategie für wirtschaftliche Entwicklung und Diversifizierung bis 2030 vor.

Aufgrund der damit verbundenen Budgetkürzungen und des daraus folgenden verringerten

Wirtschaftswachstums veröffentlichte Algerien im Oktober 2017 seine neue makroökonomische

Strategie, basierend auf vier Säulen.11

1. Erhöhte fiskalische Ausgaben in 2018 bei gleichzeitiger Konsolidierung des Haushalts bis 2022,

2. lockerere Geldpolitik, wobei es der Zentralbank für fünf Jahre untersagt ist, die Regierung direkt

zu finanzieren, Schulden im Ausland zu begleichen und Geld in den Nationalen Investment

Fond einzulegen,

3. Restriktionen mancher Importklassen zur Korrektur der Außenhandelsbilanz und des Antriebs

der heimischen Wirtschaft,

5

Country Economy (2019): Algeria GDP – Gross Domestic Product. www.countryeconomy.com.

6

Finanzen.net (2020): Währungsrechner. www.finanzen.net.

7

Worldbank (2020): GDP (current US$) – Algeria. www.worldbank.org.

8

Trading Economics (2020): Algeria GDP per capita. www.tradingeconomics.com.

9

Auswärtiges Amt (2019): Algerien: Wirtschaft. www.auswaertiges-amt.de.

10

International Business Times (2020): As Oil Revenues Drop, Algeria Seeks To Develop Long Ignored

Tourism Sector. www.ibtimes.com.

11

Oxford Business Group (2019): The Report: Algeria 2018. www.pwc.fr.12

4. Verpflichtung zu einer Reihe an Strukturreformen zur Verbesserung des Investitionsklimas und

der wirtschaftlichen Leistung.

Nach Schätzungen des Internationalen Währungsfonds im Juli 2019 benötigt Algerien einen Ölpreis von

116 USD, um einen ausgeglichenen Haushalt zu erzielen. Der Weltmarktpreis schwankte zwischen 60

und 70 USD pro Barrel12, sank aber zuletzt durch den erhöhten Öloutput Saudi-Arabiens und Russlands

auf bis zu 34 USD.13 Weiter werden Strukturreformen zur Diversifizierung der Wirtschaft, Förderung

des Privatsektors, Verbesserung des Geschäftsklimas sowie Reduzierung von Hemmnissen für

Investitionen aus dem Ausland empfohlen.14

Nachdem 2005 die algerische Arbeitslosenquote bei 15,3 % stand und bis 2010 auf 10 % sank, sind die

Zahlen der Erwerbslosen seitdem wieder am Steigen. 2018 betrug die Arbeitslosenquote 12,1 %, für

2019 wird mit einem Wert von 12,5 % gerechnet.15

2.2. Außenhandel und Investitionsklima

Die algerische Außenhandelsbilanz sank ab 2011 kontinuierlich von +26,4 Mrd. USD auf -17,06

Mrd. USD (2016). 2018 belief sich das Handelsbilanzdefizit noch auf -6,12 Mrd USD.16 Importiert

wurde vor allem Straßenfahrzeuge (12,2 %), Maschinen, Apparate und Geräte (6,9 %), Getreide (6,8 %),

Eisen und Stahl (6,1 %) sowie elektrische Maschinen, Apparate und Geräte (4,9 %). Den Großteil der

algerischen Exporte bestand aus Erdöl und Erdölerzeugnissen (54,08 %), Gas (38 %), anorganischen

chemischen Erzeugnissen (4,5 %), Düngemittel (1,1 %) und Zucker (0,4 %).17

Deutschland gehört nach China, Frankreich, Italien und Südafrika zu den fünf bedeutendsten

Hauptlieferländern mit 7,0 % aller Importe. 2018 gingen die deutschen Exporte um ca. 30 % auf

insgesamt 2,2 Mrd. Euro zurück, ein ähnliches Niveau wird für das Gesamtjahr 2019 geschätzt.18 Güter,

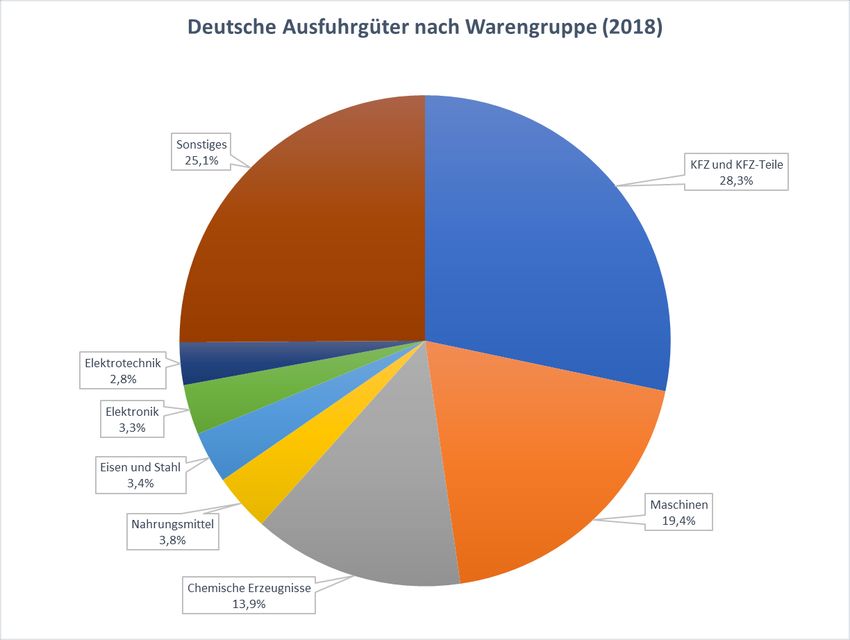

die Deutschland nach Algerien exportiert, waren 2018 vor allem KFZ und KFZ-Teile (28.3 %),

Maschinen (19,4 %), chemische Erzeugnisse (13,9 %) und Nahrungsmittel (3,8 %). Zwischen Algerien

und Deutschland bestehen verschiedene bilaterale Abkommen, beispielsweise seit 2002 ein

Investitionsschutzabkommen, sowie seit 2008 ein Doppelbesteuerungsabkommen. Darüber hinaus

wurde ein Seeschiffahrts- sowie ein Luftverkehrsabkommen vereinbart.

12

Finanzen.net (2020): Ölpreis Chart in Dollar. www.finanzen.net.

13

Middle East Monitor: Algerians say oil price crash shows need for reform. www.middleeastmonitor.com.

14

Auswärtiges Amt (2019): Algerien: Wirtschaft. www.auswaertiges-amt.de.

15

GTAI (2019): Wirtschaftsdaten Kompakt – Algerien. www.gtai.de.

16

WTO (2020): Time series on international trade. www.timeseries.wto.org

17

WKO (2020): Länderprofil Algerien. www.wko.at.

18

GTAI (2020): Wirtschaftsausblick – Algerien. www.gtai.de.13

Abbildung 3: Deutsche Ausfuhrgüter nach Warengruppen (2018).

Quelle: Eigene Darstellung nach GTAI.

Der algerische Markt wird von staatlichen Unternehmen dominiert. Um Markteintrittshürden für

ausländische Investoren abzubauen und ausländische Direktinvestitionen anzuziehen, verabschiedete

die algerische Regierung im Jahr 2016 ein Investitionsgesetz, das lukrative und langfristige

Steuerausnahmen in Reihe mit anderen Anreizen anbietet. Um die heimische Wirtschaft zu stärken,

wurde am 01.01.2018 ein Importverbot für 851 Produkte verhängt. Dieses Verbot wurde am 29.01.2019

mit einer Reihe von Strafzöllen zwischen 30 und 200 % ersetzt, die auf über 1.000 Produkte erhoben

werden.19

2016 % 2017 % 2018* %

Dt. 1,3 -15,5 1,2 -11,2 0,6 -44,8

Einfuhren

Dt. 3,2 33,4 3,1 -3,1 2,2 -30,6

Ausfuhren

Saldo 1,9 1,9 1,5

Tabelle 2: Außenhandelsbilanz Deutschland und Algerien.

Quelle: Eigene Darstellung nach GTAI.

19

U.S. Department of State (2019): 2019 Investment Climate Statements: Algeria. www.state.gov.14

2.3. Auswirkungen der Corona-Pandemie in Algerien

Nachdem der erste Infektionsfall in Algerien am 25. Februar 2020 bekannt wurde, wurde das Land auf

Anordnung von Staatspräsident Tebboune am 17. März 2020 in den Lockdown versetzt. Zum

01. September wurden 44.494 Infizierte, 3.1493 Genesene sowie auch 1.518 Verstorbene offiziell

verzeichnet. Da es bis Ende Juli 2020 kaum Testmöglichkeiten von Neuinfizierten gab, sind die

Fallzahlen unter Vorbehalt zu verwenden.

Bis dato sind sämtliche Außengrenzen für den Personenverkehr geschlossen. Es ist anzunehmen, dass

dies bis auf Weiteres auch so bleiben wird. Ausnahmen bilden Repatriierungsflüge. Für

Geschäftsreisende hat die algerische Regierung über Verbalnote im August einen Weg geöffnet, um

über einen zuvor einzureichenden Antrag eine Einreise zu ermöglichen. Die AHK Algerien bietet hierfür

organisatorische Unterstützung in der Abwicklung der Formalitäten an.

Die Wirtschaftskrise Algeriens hat sich durch die rasante Ausbreitung des SARS-CoV-2-Virus noch

einmal deutlich verschärft. Als Hauptgrund dafür ist die einseitige Handelsstruktur Algeriens zu sehen.

Bis heute machen Exporte von Kohlenwasserstoffprodukten rund 92,4 % des gesamten Exportvolumens

in Algerien aus und generieren etwa 60 % des Haushaltsbudgets.

Zur Einschränkung der finanziellen Verluste im Staatshaushalt wurde eine Kürzung der laufenden

Ausgaben um 50 % beschlossen. Einsparungen sollen insbesondere durch die Streichung bzw. das

Einfrieren von Großprojekten oder ausländischen Partnerverträgen erzielt werden. Besonders davon

betroffen sind der Dienstleistungs- und Bausektor. Sonatrach, der staatliche Öl- und Gaskonzern,

halbierte sein Investitionsbudget für das Jahr 2020 von 14 auf 7 Milliarden USD.

Bereits vor Einsetzen der Coronakrise gingen die Erlöse aus dem Absatz von

Kohlenwasserstoffprodukten 2020 allein in den ersten beiden Monaten um 30 % zurück. Dies wirkt sich

massiv auf das Haushaltsbudget aus, das für 2020 auf einem Erdölpreis von 50 USD pro Barrell

kalkuliert wurde. Im ergänzenden Haushaltsgesetz vom 04. Juni wurde dies auf 30 USD pro Barrell

heruntergesetzt.

Die weltweiten Importe gingen im ersten Quartal 2020 gegenüber dem gleichen Zeitraum des Jahres

2019 um 19,52 %, die Exporte um 24,89 % zurück. Tatsächlich machten Kohlenwasserstoffe in diesem

Zeitraum mit einem Anteil von 92,4 % am globalen Wert den größten Teil der Exporte aus. Dies ist ein

deutlicher Rückgang von rund 25,78 % gegenüber dem ersten Quartal 2019, während die

Nichtkohlenwasserstoffexporte mit nur 7,6 % des Gesamtwerts der Exporte weiterhin marginal sind.

Wie viele andere Ländern auch, war Algerien gezwungen, in kurzer Zeit Heimarbeitsplätze zu schaffen.

In der Praxis gestaltete sich dies als ausgesprochen schwierig, da weder die technische Ausstattung dafür

gegeben war, noch das Internet in Algerien ausreichend ausgebaut ist, um solch eine Aufgabe innerhalb

kurzer Zeit auf den Weg bringen zu können.15

Die Lieferketten sind zwar weitgehend durchgängig in Betrieb, Einschränkungen ergaben sich dennoch

in ihren Produktions- und Serviceleistungen. Zurückzuführen ist die insbesondere auf Ausgangssperren,

auf Sperrung von Straßenverkehr zwischen 29 Wilayas (algerische Verwaltungsbezirke), die von der

Pandemie besonders betroffen waren, sowie auf die Tatsache, dass bis Ende Juli nur maximal 50 % der

Beschäftigten gleichzeitig am Arbeitsplatz vor Ort ihrer Arbeit nachgehen konnten. Dazu kam, dass der

öffentliche Nahverkehr sowie der Taxibetrieb bis zu dem Zeitpunkt ebenfalls geschlossen waren, sodass

Unternehmen gezwungen waren, die tägliche An- und Rückfahrt ihrer Mitarbeiter eigenständig zu

organisieren. In vielen Fällen war dies aufgrund der Schließung großer Teile der Dienstleistungsbetriebe

nicht möglich.

Erleichterungen für die Wirtschaft wurden in Form von temporärer Fristaussetzung von

Steuerzahlungen oder der Fristverlängerung von Steuererklärungen und Kreditrückzahlungen gewährt.

Algerien ist wie noch nie zuvor darauf angewiesen, seine Wirtschaft zu diversifizieren. Um dieses Ziel

zu erreichen, veschärft das Land einerseits weiterhin seine Einfuhrbedingungen, gleichzeitig sollen zur

Stärkung des BIPs über das Zusatzfinanzgesetz 2020 die Investitionsbedingungen erleichtert werden.

Vor allem werden hiervon die Sektoren Energie, erneuerbare Energien, Bergbau, Automotiv,

Landwirtschaft und Digitalisierung betroffen sein.

Aktuelle Informationen zu COVID-19 in Algerien finden sich auf folgenden Seiten:

• Berichte des Wirtschaftsumfeldes von GTAI: www.gtai.de

• Deutsche Botschaft Algier: www.algier.diplo.de

• Nachrichten der Deutsch-Algerischen Industrie- und Handelskammer: www.algerien.ahk.de

• Algerisches Gesundheitsministerium (auf Französisch): www.sante.gov.dz

• Algerisches Handelsministerium (auf Französisch): www.commerce.gov.dz

• Staatliche Medienagentur Algeria Press Service (APS): www.aps.dz

3. Politische Rahmenbedingungen

3.1. Innenpolitische Lage

Nach dem durch anhaltende Demonstrationen erzwungenen Rücktritt des langjährigen Präsidenten

Abdelaziz Bouteflika im April 201920 fand die zweimal verschobene Präsidentschaftswahl am

12.12.2019 statt. Gewinner der Wahl ist Abdelmajid Tebboune, der bereits in der Vergangenheit

mehrere Posten in der Regierung besetzte. Bouteflika, der seit einem Schlaganfall 2013 öffentliche

Auftritte vermied, regierte das Land nach Ende des Bürgerkrieges seit 1999. Die Demonstrationen

20

BBC (2019): Abdelaziz Bouteflika: Algerian leader resigns amid protests. www.bbc.com.16

richteten sich nicht nur gegen Bouteflika als Person, sondern auch gegen die politische und

wirtschaftliche Elite des Landes („Le Pouvoir“, auf Deutsch „Die Macht“), die einflussreiche Posten

unter sich aufteilte. Der neue Präsident Tebboune gilt für Vertreter der Protestbewegung als Vertreter

des alten Führungszirkels aus der Bouteflika-Ära, die Demonstrationen hielten daher auch nach den

Wahlen an. Darüber hinaus wurden zahlreiche Wirtschaftsvertreter und ehemalige Mandatsträger wegen

Korruptionsverdacht festgenommen. Die betroffenen Firmen beklagten das Einfrieren ihrer Konten.

Nachrichten von Insolvenzen und Entlassungen, insbesondere aus dem Bausektor, nehmen zu.21

3.2. Außenpolitische Lage

Zwischen Algerien und der Europäischen Union (EU) besteht seit 2005 ein Assoziierungsabkommen.

Weiter haben Algerien und die EU ein Maßnahmenpaket zur Diversifizierung der Wirtschaft sowie im

März 2017 Partnerschaftsprioritäten für den Zeitraum 2016 bis 2020 beschlossen.

Traditionell unterhält Algerien enge wirtschaftliche Beziehungen zu Frankreich, die auch in Zukunft

ausgebaut werden sollen. Auch zu Russland und China werden wirtschaftliche und politische Kontakte

gehalten.

Angesichts der geographischen Lage Algeriens legt das Land einen Fokus auf Stabilität und Sicherheit.

Die Beziehungen Algeriens zu den USA bestehen daher schwerpunktmäßig aus Kooperationen im

Bereich Terrorismus, regionaler Sicherheit und wirtschaftlicher Zusammenarbeit.

Auf regionaler Ebene im Maghreb nimmt Algerien aufgrund seiner Größe und seiner Bodenschätze eine

wichtige Rolle ein. Die Beziehungen zu Marokko bleiben aufgrund von Differenzen bezüglich der

Westsahara angespannt, die Landesgrenzen geschlossen. Zwischen Algerien und Tunesien bestehen

hingegen gute Beziehungen, beide Länder kooperieren beispielsweise in der Sicherung der

gemeinsamen Grenze. Hinsichtlich der Konflikte im Nachbarland Libyen setzt sich Algerien für eine

politische Lösung auf Grundlage von Dialog ein und unterstützt die Vermittlungsbemühungen

internationaler Institutionen. Weiterhin übernahm Algerien eine zentrale Rolle als Vermittler in den

erfolgreichen Friedensverhandlungen zwischen der malischen Regierung und nord-malischen

Rebellengruppen.22

Algerien ist Unterzeichner des Afrikanischen Freihandelsabkommens; die Ratifizierung soll 2020 durch

die neugewählte Regierung Tebbounes erfolgen. Durch das Abkommen soll die Integration der

afrikanischen Märkte erleichtert und panafrikanische Vorhaben angestoßen werden. Darüber hinaus ist

Algerien Mitglied in folgenden internationalen Organisationen.23

21

The Washington Institute (2019): The Uncertain Future of Algeria’s Anti-Corruption Battles.

www.washingtoninstitute.org.

22

Auswärtiges Amt (2019): Algerien: Außenpolitik. www.auswaertiges-amt.de.

23

Permanent Mission of Algeria to the United Nations (2020): International and Regional Organisations.

www.un.int.17

- Afrikanische Union

- Arabische Liga

- Union des Arabischen Maghrebs

- Europa-Mittelmeer-Abkommen

- Vereinte Nationen

- Welternährungsorganisation (FAO)

- Entwicklungsprogramm der Vereinten Nationen

- Umweltprogramm der Vereinten Nationen

- Organisation erölexportierender Länder (OPEC)

3.3. Vergleichende Indizes

Index Algerien Platz 1 Deutschland Herausgeber

Economic Freedom 169 1 Hong Kong (frei) 24 (zumeist frei) Heritage.org{Wall

2019 (insg. 180) (unterdrückt) Street Journal

Ease of Doing 157 1 Neuseeland 24 Weltbank

Business 2019 (insg.

186)

Corruption 106 1 Dänemark 11 Transparency

Perception Index International

2019 (insg. 180)

Index of Democracy 113 1 Norwegen (volle 13 Economist Intelligence

2018 (insg. 167) Demokratie) Unit

World Press Freedom 141 1 Norwegen 13 Reporter ohne Grenzen

2019 (insg. 180)

Index Algerien Platz 1 Deutschland Herausgeber

Rechtsstaatlichkeit/ 72 1 Dänemark 6 World Justice Project

Rule of Law Index

2019 (insg. 126)

Fragile Staaten 2019 72 (erhöhte 1 Jemen (Sehr hohe 167 Fund for Peace

(insg. 178) 23 Warnstufe) Alarmstufe)

(Alarmstufe)

Wahrnehmung C / A2 Coface -Economi

Länderrisiko Studies and Country

Risks

Tabelle 3: Vergleichende Indizes.18

4. Branchenspezifische Informationen

4.1. Der Markt für Bergbau und Rohstoffe

Als flächenmäßig größtes afrikanisches Land mit einer Vielzahl an verschiedenen Topographien und

Gesteinsarten besitzt Algerien substantielle Mineralvorkommen, die aussichtsreiche Perspektiven für

Investitionen und Partnerschaften bei der Förderung, Entwicklung und Produktion bestimmter

Mineralstoffe aufzeigen. Besonders relevant für Algerien ist die Erdöl- und Erdgasproduktion, die für

knapp 92,4 % der Exporte, 60 % der Staatseinnahmen und 25 % des Bruttoinlandsprodukts

verantwortlich ist.24 Algerien ist einer der größten afrikanischen Produzenten kohlenstoffhaltiger

Mineralien und nimmt hinsichtlich der Gasproduktion den ersten Platz und bezüglich der Ölproduktion

hinter Nigeria und Angola den dritten Platz ein. Im Jahr 2016 war Algerien mit einem Anteil von 2,6 %

der globalen Erdgasproduktion der neuntgrößte Erdgasproduzent. Mit 12,2 Mrd. Barrel an

nachgewiesenen Ölreserven und 4,5 Bio. m3 an nachgewiesenen Gasreserven besitzt Algerien die zweit-

beziehungsweise drittgrößten Reserven auf dem Kontinent.25 Die monatliche Rohölproduktion erreichte

im April 2008 mit über 1,4 Mio. Barrel pro Tag ihren Höhepunkt und nimmt seitdem ab. Im Dezember

2019 wurden 1,017 Mio. Barrel pro Tag gefördert.26 2017 exportierte Algerien ungefähr 580.000 Barrel

Rohöl pro Tag, davon 57 % an Europa und Eurasien.27 Weitere große Reserven besitzt Algerien an

Schiefergas (277 Bio. m3, drittgrößtes globales Volumen)28 und Helium (8,2 Bio. m3, drittgrößter

Produzent nach den USA und Katar). Marktpotenziale ergeben sich aus der möglichen Erschließung

neuer Vorkommen: Nur knapp 60 % des Landes sind ordentlich erschlossen, auf 10.000 km2 kommen

weniger als 20 Bohrlöcher.

Abbildung 4: Rohöl- und Kondensatexporte nach Zielregion.

Quelle: EIA.

24

IMF (2014): Algeria. Selected Issues. www.imf.org.

25

OPEC (2018): Algeria facts and figures. www.opec.org.

26

CEIC (2019): Algeria Crude Oil: Production. www.ceicdata.com.

27

U.S. Energy Information Administration (2019): Algeria. www.eia.gov.

28

S&P Global (2019): Algeria’s Sonatrach points to ‘encouraging’ shale gas tests, eyes more JVs.

www.spglobal.com.19

Im Jahr 2015 gab es in Algerien 1.370 aktive Minen und ungefähr 700 Steinbrüche, von denen knapp

50 % aktiv betrieben werden. Die algerischen nicht-kohlenstoffhaltigen Mineralvorkommen umfassen

Metalle wie Gold und Silber, Eisen und Stahl, Zink und Sekundäraluminium, -kupfer und -blei. Weiter

wird eine Vielzahl industrieller Mineralien wie Ammoniak, Phosphorit und Harnstoff, sowie Baryt,

Bentonit, Zement, Kaolin, Diatomit, Dolomit, Feldspat, Gips, Kalk, Perlit, Puzzolan, Rhyolit, Sulfur,

Salz, Sand und Gestein abgebaut.29 Insbesondere Phosphorit wird in großem Umfang produziert: Als

achtzehntgrößter globaler Produzent baute Algerien 2016 1,5 Mio. Tonnen pro Jahr ab. Da jedoch von

mehr als 2,2 Mrd. Tonnen algerischer Phosphoritreserven, den drittgrößten Reserven hinter Marokko

und China, ausgegangen wird, plant die Regierung intensivierte Entwicklungsbemühungen in diesem

Sektor auf bis zu 10 Mio. Tonnen pro Jahr.30

Bis 2028 beabsichtigt die algerische Regierung rund 66,5 Mio. Euro in den Bergbau zu investieren, um

die jährliche Produktion von Phosphatgestein auf 6 Mio. Tonnen, von Phosphatsäure auf 1,5 Mio. Ton-

nen und Dünger auf 3 Mio. Tonnen zu steigern.31 Exporte aus dem Bergbausektor beliefen sich 2015

laut dem algerischen Industrieministerium (Ministère de l'Industrie et des Mines, MIM) auf rund 103

Mio. USD (93 Mio. EUR), durch Revitalisierungsmaßnahmen des Sektors sind der algerischen

Regierung zufolge bis 2021 Einnahmen von bis zu 8 Mrd. USD (7,2 Mrd. EUR) möglich.32

Das reale Bruttoinlandsprodukt Algeriens stieg 2019 um 2,55 %, 2017 und 2018 noch um 1,3% bzw.

1,4 %.33 Im Jahr 2016 betrug die Exportbilanz Algeriens 29,3 Mrd. USD (26,3 Mrd. EUR). Der Wert

von wasserstoffhaltigen Mineralexporten, beinhaltend Rohöl (30 %), Raffinerieerzeugnisse (19 %),

Flüssiggas (LPG, 8 %), Kondensat (7 %), Flüssigerdgas (LNG, 11 %) und Erdgas (21 %), lag 2016 bei

29,3 Mrd. USD (26,3 Mrd. EUR).34

Mineralien Absatz

Rohöl (Mio. Barrels) 198

Raffinierieerzeugnisse (Mio. Barrels) 125

Flüssiggas (Mio. Marrels) 79,4

Kondesat (Mio. Barrels) 46,6

Flüssigerdgas (Mio. m3) 25,7

Erdgas (Mio. m3) 39,1

Tabelle 4: Export von wasserstoffhaltigen Mineralien.

Quelle: Eigene Darstellung nach USGS.

29

USGS (2019): The Mineral Industry of Algeria. www.usgs.gov.

30

Oxford Business Group (2018): Algeria plans to increase mineral and metal production.

www.oxfordbusinessgroup.com.

31

GTAI (2018): Algerische Regierung will Bergbau anschieben. www.gtai.de.

32

Oxford Business Group (2018): The Report. Algeria 2017. www.oxfordbusinessgroup.com.

33

IMF (2019): World Economic Outlook Database. www.imf.org.

34

USGS (2019): The Mineral Industry of Algeria. www.usgs.gov.

35

ebd.20

Nichtbrennbare Mineralienexporte beinhalteten Ammoniumnitrat (56 %), Ammoniak (18 %), Harnstoff

(5,5 %), Phosphatgestein (9 %), Methanol (4,1 %), Helium und Wasserstoff (jeweils 3,0 %),

Zink (1,3 %) und andere Mineralien (0,9 %).35

Mineralien Mio. USD Mio. EUR

Ammoniumnitrat 429 385

Ammoniak 138 123

Harnstoff 42 37,7

Phosphatgestein 69 62

Methanol 32 28,7

Helium 23 20,6

Wasserstoff 23 20,6

Zink 10 8,9

Sonstige 7 6,2

Gesamt 773 692,7

Tabelle 5: Export von nichtbrennbaren Mineralien.

Quelle: Eigene Darstellung nach USGS.

Der Rohstoffreichtum Algeriens kann sowohl als Segen als auch als Fluch betrachtet werden. Die

algerische Wirtschaft ist aufgrund ihrer geringen Diversifizierung stark von der eigenen Öl- und

Erdgasproduktion und seinen Exporten abhängig. In Zeiten hoher Erdölpreise konnte Algerien zwar

seine Schulden tilgen und Devisenreserven von 200 Mrd. EUR ansparen, die sich aber durch den

Preisverfall der Öl- und Gasmärkte 2019 nur noch auf 55 Mrd. EUR belaufen.35

4.2. Rechtliches

Aufgrund historischer Begebenheiten ist die Bergbau- und Rohstoffindustrie stark vom öffentlichen

Sektor dominiert. Vier Jahre nach der algerischen Unabhängigkeit 1962 wurden ausländische Firmen,

die Bergbau im Land betrieben, verstaatlicht. Ein 1984 erlassenes Gesetz sicherte dazu das Monopol

des Staates. 2001 erließ die algerische Regierung ein Bergbaugesetz (Gesetz Nr. 1-10, 03.07.2001), das

privatwirtschaftliche Partizipation im nicht-wasserstoffbasierten Mineralbereich erlaubt; um

Entwicklungen für die wirtschaftliche Diversifizierung durch Ausbau dieses Sektors und des Anziehens

ausländischer Investoren fortzuführen, wurde 2014 ein neues Gesetz (Gesetz Nr. 14-05, 24.02.2014)

verabschiedet, das unter anderem die Konfliktaustragung vor internationalen Schiedsgerichten, Anreize

zum Import von Bergbauequipment, Zollausnahmen und Gleichberechtigung zwischen staatlichen und

privaten Firmen hinsichtlich des Ausstellens von Abbaugenehmigungen beinhaltet.36

Um die Zahl ausländischer Investoren im Öl- und Gassektor zu erhöhen, wurde im November 2019 ein

neuer gesetzlicher Rahmen bezüglich kohlenstoffhaltiger Rohstoffe verabschiedet (Gesetz Nr. 19-13,

35

WKO (2019): Wirtschaftsbericht Algerien. www.wko.at.

36

ICLG (2020): Algeria: Oil & Gas Regulation 2020. www.iclg.com.21

14.11.2019, ‚Hydrocarbon Law‘), der mehrere Änderungen und Vereinfachungen beinhaltet.

Beispielsweise wurden die Umsatzsteuer für Aktivitäten in diesem Sektor abgeschafft, Zollausnahmen

für Waren, Equipment, Materialien und Produkte geschaffen, die der Exploration oder Gewinnung von

wasserstoffhaltigen Mineralien dienlich sind, ein einträglicheres Nutzungsgebühren-Steuern-Regime

eingeführt und ausländische Angestellte von Sozialabgaben befreit.37 Die „Golden Share Policy“ des

algerischen Staates, eingeführt 2010, bleibt bestehen. Diese Policy ermöglicht dem Staat bzw. dem

staatlichen Rohstoffunternehmen eine Mehrheitsbeteiligung von mindestens 51 % und einen Sitz im

Aufsichtsrat bei neuen Unternehmungen im Sektor. Im Jahr 2016 lagen ausländische Direktinvestitionen

bei 1,637 Mrd. USD (1,46 Mrd. EUR), sanken 2017 auf 1,232 Mrd. USD (1,14 Mrd. EUR) um 2018

um 22 % auf 1,506 Mrd. USD (1,2 Mrd. EUR) anzusteigen. Dabei entfielen im Jahr 2017 rund 22 %

der Investitionen auf den Bergbausektor, 10,6 % auf den Metallsektor.38

4.3. Abbau nicht-kohlenstoffhaltiger Rohstoffe

Im Jahr 2011 wurde die „Algerian Mines Company“ (Manadjim Al Djazair, MANAL) gegründet, die

als Überorganisation der staatlichen Bergbaufirmen dient. Unter ihrem Dach befinden sich die

„Enterprise d’Exploitation des Mines d’Or“ (ENOR) für den Abbau von Gold, „Enterprise Nationale

des Produits Miniers Non Ferreux“ (ENOF) für den Abbau von Nichteisenmetallen, „Enterprise

Nationale de Fer et de Phosphates“ (FERPHOS) für den Abbau von Eisenerz und Phosphat, „Enterprise

Nationale du Marbre“ (ENAMARBRE) für den Abbau von Marmor und „Enterprise Nationale des Sel“

(ENASEL) für den Abbau von Salz.

Die größten Eisenerzreserven Algeriens befinden sich mit knapp 1,5 Mrd. Tonnen südwestlich in Gara

Djebilet nahe der Stadt Tindouf. Im Jahr 2016 wurden 610.000 Tonnen Eisenerz und 650.000 Tonnen

Rohstahl abgebaut. Die Produktionskapazität wird aufgrund von verstärkter inländischer

Kapazitätsexpansion bis Ende 2020 auf 7 Mio. Tonnen geschätzt.39 Es existieren drei große Eisen- und

Stahlfabriken, eine vierte wurde für 2020 von ETRHB (l'Entreprise des travaux routiers, hydrauliques

et bâtiments) angekündigt.40 Die erste Fabrik befindet sich in El Hadjar, Annaba Provinz, und wird seit

2018 von einem Zusammenschluss der Dubaier Emarat Dzayer Group und der staatlichen Firma IMetal

betrieben. Im Jahr 2018 betrug das Produktionsvolumen 300.000 Tonnen Stahl, die Regierung kündigte

allerdings eine kurzfristige Steigerung auf bis zu 1,2 Mio. Tonnen an.41 Die zweite Fabrik wird von

Qatar Steel International und den staatlichen Firmen Groupe Industriel Sider und dem Fonds National

d‘Investissement in Bellara, Jijel Provinz, betrieben. Sie wurde im vierten Quartal 2019 eröffnet, geplant

37

Oil and Gas Middle East (2019): Key changes in Algeria’s hydrocarbon law. www.oilandgasmiddleeast.com

38

Santander (2020): Algeria: Foreign Investment. www.santandertrade.com.

39

Metal Bulletin (2018): Focus: Steelmaking boom in Algeria likely to end billet imports.

www.metalbulletin.com

40

OECD (2019): Latest developments in steelmaking capacity. www.oecd.org.

41

Reuters (2018): Algeria agrees steel plant stake sale to UAE firm. www.reuters.com.22

ist in einer ersten Phase ein Produktionsvolumen von 2 Mio. Tonnen.42 Der dritte Komplex befindet sich

in Oran, gleichnamige Provinz, und wird von der türkischen Firma Tosyali Algeria geführt. Er ist mit

einer Produktionskapazität von 4 Mio. Tonnen Stahl pro Jahr der größte Stahlhersteller Algeriens43.

Die algerische Zinkproduktion konnte 2016 eine Produktionsmenge von 627 Tonnen Zinkkonzentrat

aufweisen, welche vor allem durch die Wiederaufnahme des Abbaus in der Mine von Ain Hamra, Setif

Provinz erreicht. Für 2021 ist der Beginn von Abbauarbeiten in der Tala Hamza Mine, Béjaïa Provinz,

geplant. Die Mine wird von der australischen Firma Terramin und ENOF betrieben und soll für 21 Jahre

129.000 Tonnen Zink und 26.000 Tonnen Blei jährlichen Ertrag bringen.44 Eine Fabrik vor Ort zur

Weiterverarbeitung mit einer Jahreskapazität von 1,3 Mio. Tonnen ist ebenfalls in Planung.45

Algerien hat ein geschätztes Zementproduktionsvolumen von 40 Mio. Tonnen pro Jahr. Durch die

steigende Produktion kann die heimische Nachfrage befriedigt werden und der Zementexport stark

ansteigen.46 Von 20 Mio. USD (17,7 Mio. EUR) im Jahr 2018 stieg der Exportwert um 200 % auf

60 Mio. USD (48 Mio. EUR)47 im Jahr 2019 an; bis 2021 plant die Regierung mit Zementexporten im

Wert von 400 Mio. USD (370 Mio. EUR).48 Von den zwanzig Zementwerken im Land gehören 13 der

staatlichen Firma „Groupe Industriel des Ciments d’Algérie“ (GICA), drei der Firma LafargeHolcim

Ltd (Schweiz) und je ein Werk den algerischen Unternehmen Amouda Ciment, Souakri Brothers,

Société de Biskria Ciment und STG Sidi Moussa .49

Betrug die Rohphosphatproduktion im Jahr 2016 noch 1,27 Mio. Tonnen50, so plant die algerische

Regierung ab 2020 den Export von bis zu 15 Mio. Tonnen und damit die globale Führungsrolle in diesem

Industriesektor einzunehmen.51 Die Gesamtreserven des Landes werden auf bis zu 2 Mrd. Tonnen

geschätzt. Phosphatvorkommen liegen in Bled El-Hadba, Tébessa Provinz (800 Mio. Tonnen), Betita,

Tébessa Provinz (175 Mio. Tonnen) und Djebel Onk Nord, Tébessa Provinz (110 mio. Tonnen). Bereits

abgebaut wird in der Djemidjema- (620 Mio. Tonnen) und der Kef Esnoun-Mine (520 Mio. Tonnen).52

Die Expansionsbemühungen konzentrieren sich hierbei auf zwei „Leuchtturmprojekte“: Zum einen wird

zum gegenwärtigen Zeitpunkt für 6 Mrd. USD (5,1 Mrd. EUR) in Bled El-Hadba vom chinesischen

Konsortium CITIC Construction Co. Ltd in Kooperation mit den staatlichen Firmen Sonatrach („Société

nationale pour la recherche, la production, le transport, la transformation, et la commercialisation des

hydrocarbures“), MANAL und ASMIDAL ein Fabrikkomplex errichtet, in dem bis 2022 bis zu

42

AISU Steel (2019): Algerian Qatari Steel start production in Q4 of 2019. www.aisusteel.org.

43

AMETrade (2019): From Iron Ore reserves to Steel Production in Angola. www.ametrade.org.

44

NS Energy (2018): Tala Hamza zinc Project, Bejaia. www.nsenergybusiness.com.

45

The Lead (2018): Australian miner lines up major Algerian zinc project. www.theleadsouthaustralia.com.au.

46

Reuters (2020): www.reuters.com.

47

Global Cement (2020): Algeria’s 11-month cement exports climb by 240% year-on-year.

www.globalcement.com.

48

Global Cement (2019): Algeria targets emerging markets for booming cement exports.

www.globalcement.com.

49

CEMNET (2020): Cement Plants located in Algeria. www.cemnet.com.

50

CEIC (2019): Algeria Minerals Production: Phosphates. www.ceicdata.com.

51

The Arab Weekly (2018): Algeria ramps up phosphate production giving Maghreb dominant role in industry.

www.thearabweekly.com.

52

UNECE (2015): Uranium Resources of Algeria: How can it be recovered? www.unece.org.23

10 Mio. Tonnen Phosphat, Phosphorsäure und Ammoniak hergestellt werden soll.53 Zum anderen wird

mithilfe einer Kooperation zwischen der indonesischen Firma Indorama und den staatlichen Firmen

MANAL und ASMIDAL für 4,5 Mrd. USD (3,8 Mrd. EUR) seit 2016 die Entwicklung einer Mine in

Bled El Hedba und zweier Düngerfabriken in Oued El Kebrit, Souk Akhras Provinz, und Hadjar Soud,

Skikda Provinz, vorangetrieben. Die Mine soll 6 Mio. Tonnen Phosphat erbringen, die Fabriken haben

eine Produktionskapazität von 3 Mio. Tonnen Phosphatdünger, 1,45 Mio. Tonnen Phosphorsäure,

800.000 Tonnen Kalkammonsalpeter und 200.000 Tonnen Ammoniumnitrat pro Jahr.54

4.4. Abbau kohlenstoffhaltiger Rohstoffe

Im Bereich der kohlenwasserstoffhaltigen Mineralien dominiert die staatliche Firma Sonatrach. 2016

führte Sonatrach 85 % der Erdgas-, 78 % der Kondensat-, 72 % der Flüssiggas- und 56 % der

Rohölproduktion durch.55 Internationale Ölfirmen, die sich der algerischen „Golden Share Policy“ nach

in Kooperation mit Sonatrach befinden, sind CEPSA (Spanien), BP (Vereinigtes Königreich), Eni

(Italien), Repsol (Spanien), Total (France), Equinor (Norwegen), Gazprom (Russland), Maersk Olie og

Gas (Dänemark), Talisman Energy Inc (Kanada) und Anadarko (Vereinigte Staaten, seit 2019 Teil von

Occidental Petroleum Corp.). 2018 stellte SONATRACH seine Strategie „SH2030“ vor, die unter

anderem eine Verdoppelung der pro Jahr entdeckten Vorkommen, eine Verbesserung der

Produktionsrate bestehender Unternehmungen und verbesserte Produktionstechnologien vorsieht.56

Algerische Gasproduktion, domestischer Konsum und Exporte

(1990-2018)

Abbildung 5: Algerische Gasproduktion, heimischer Vebrrauch/Exporte.

Quelle: The Oxford Institute for Energy Studies

53

Embassy of Algeria in Bulgaria (2019): Tébessa: Launch of phosphate processing project in 2018.

www.ambalg-sofia.org.

54

Oxford Business Group (2018): Algeria plans to increase mineral and metal production.

www.oxfordbusinessgroup.com.

55

USGS (2019): The Mineral Industry of Algeria. www.usgs.gov.

56

US-Algeria Business Council (2019): SH2030 Transformation Plan. www.us-algeria.org.24

4.5. Abbau von Erdgas

Ende 2018 besaß Algerien 4,3 Brd. Liter sicher nachgewiesener Erdgasreserven. Alle Reserven liegen

im Landesinneren, Offshore-

Reserven wurden bislang nicht

erforscht oder verfolgt.57 Etwa

die Hälfte dieser Reserven befin-

den sich in Afrikas größtem

Gasfeld, Hassi R’Mel, Laghouat

Provinz. Durch Überproduktion

und Unterinvestition in der Un-

terhaltung des Hassi R’Mel-

Feldes sind zuletzt die Förder-

raten des Feldes gesunken. Um

dem zu begegnen, legte Sona-

trach ein Investitionsprogramm Abbildung 6: Algeriens Öl- und Gasfelder.

Quelle: The Oxford Institute for Energy Studies

von 2 Mrd. USD (1,8 Mrd. EUR)

auf, das bis 2020 abgeschlossen sein soll. Die restlichen algerischen Vorkommen liegen in

verschiedenen Gasfeldern im Süden und Süd-Osten. Wichtig für Algerien angesichts vertraglich fest

zugesicherter Exporte und steigendem domestischem Konsum ist das sogenannte „South West Gas Field

Development Project“, für das die Ölfelder Hassi Ba Hamou und Reg Mouaded, Hassi Tidjerane und

Hassi Tidjerane West und Tinerkouk und Tinerkouk West, alle in der Adrar Provinz, entwickelt werden.

Das Projekt soll 11 Mio. m3 Erdgas über eine Laufzeit von 40 Monaten erbringen.58 Im Jahr 2019

unterschrieb die indische Firma LTHE einen Vertrag mit Sonatrach zur Entwicklung drei neuer

Gasverarbeitungsanlagen mit Verarbeitungskapazitäten von 6 Mio. m 3 (Hassi Ba Hamou und Reg

Mouaded) bzw. 4 Mio. m3 (Hassi Tidjerane und Tinerkouk) pro Tag in der Nähe der oben genannten

Gasfelder im Rahmen des Projekts über 990 Mio. USD (917 Mio. EUR).59 Weitere mit dem Projekt

verbundene Maßnahmen sind die Errichtung einer Pipeline (GR5 Pipeline) zum Hassi R’Mel-Feld und

von Gas-Sammel-Einrichtungen.60 Durch die infrastrukturelle Erweiterung können auch andere Felder

im Süden kommerzialisiert werden. Im Mai 2018 konnte erstmals Erdgas aus dem südwestlich

gelegenem Timimoun-Gasfeld produziert werden, geplant ist hier eine Produktionskapazität von

1,6 Mrd. m³.61 Im September 2019 konnte erstmals Erdgas vom Touat-Feld exportiert werden,

57

Africa Oil & Power (2019): Algeria to launch first ever offshore drilling. www.africaoilandpower.com.

58

S&P Global (2019): Sonatrach signs EPC contract to develop southwest gas fields. www.spglobal.com.

59

World Construction Today (2019): LTHE wins $990m contract for Sonatrach’s South West Gas project in

Algeria. www.worldconstructiontoday.com.

60

U.S. Energy Information Administration (2019): Background Reference: Algeria. www.eia.gov.

61

Hydrocarbons Technology (2020): Timimoun Natural Gas Project. www.hydrocarbons-technology.com.Sie können auch lesen