# 18 - Cum-Ex und was daraus folgt Eine Aufarbeitung des Cum-Ex Skandals

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

# 18

Dez. '19

Informationsbrief des Netzwerks Steuergerechtigkeit

Deutschland

Cum-Ex und was daraus

folgt

Eine Aufarbeitung des Cum-Ex

Skandals

Autor: Yannick Schwarz

Impressum

Cum-Ex und was daraus folgt - Eine Aufarbeitung es Cum-Ex Skandals

Herausgeber Netzwerk Steuergerechtigkeit

Deutschland

Kontakt Margaretha Eich, Koordinatorin

Netzwerk Steuergerechtigkeit,

Eldenaer Str. 60, 10247 Berlin

Autor Yannick Schwarz

Die hier vertretenen Auffassungen geben die Meinung des Verfassers wieder

und entsprechen nicht unbedingt dem offiziellen Standpunkt des Netzwerks

Steuergerechtigkeit.

Das Netzwerk Steuergerechtigkeit setzt sich für Transparenz auf den internatio-

nalen Finanzmärkten ein und lehnt Geheimhaltungspraktiken ab.

Wir unterstützen faire Spielregeln im Steuerbereich und stellen uns gegen

Schlupflöcher und Verzerrungen bei Besteuerung und Regulierung und gegen

den Missbrauch, der aus diesen folgt. Wir fördern die Einhaltung von Steuerge-

setzen und lehnen Steuerhinterziehung, Steuervermeidung und all jene Mecha-

nismen ab, die es Vermögenseigentümer*innen und –verwalter*innen ermög-

licht, sich aus der Verantwortung gegenüber den Gesellschaften zu stehlen, von

denen sie und ihr Wohlstand abhängen. Als zentrales Anliegen lehnen wir Steu-

eroasen bzw. Schattenfinanzplätze ab.

Das Netzwerk Steuergerechtigkeit betreibt den Blog Steuergerechtigkeit mit ak-

tuellen Informationen zu Themen der Steuerpolitik.

E-Mail: info@netzwerk-steuergerechtigkeit.de

Homepage: www.netzwerk-steuergerechtigkeit.de

Blog: www.steuergerechtigkeit.blogspot.de

2INHALT

Der größte Steuerskandal der Bundesrepublik...............................................................................4

Was genau sind Cum-Cum, Cum-Ex und Cum-Fake?...................................................................5

Der zeitliche Ablauf von Cum-Cum und Cum-Ex.........................................................................10

Das System Cum-Ex: Zentrale Akteure und Kontrolleure...........................................................13

Was sich ändern muss – und warum..............................................................................................18

Gesetze für die Gesellschaft statt für Lobbyisten.....................................................................15

Den Steuerbetrügern immer einen Schritt voraus sein..............................................................16

Hinweisgeber schützen, um Verbrecher zu bestrafen...............................................................18

Moralische Grenzen und wirkungsvolle Sanktionen für den Finanzmarkt...............................19

Gehilfen bestrafen.....................................................................................................................19

Was kommt nach Cum-Ex? – Ein Ausblick...................................................................................23

Quellenverzeichnis............................................................................................................................25

Abkürzungen

AO: Abgabenordnung

BaFin: Bundesanstalt für Finanzdienstleistungsaufsicht

BMF: Bundesministerium der Finanzen

BZSt: Bundeszentralamt für Steuern

ESMA: European Securities and Markets Authority

FG: Finanzgericht

OECD: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung

SEC: Securities and Exchange Commission

3Der größte Steuerskandal der Bundesrepublik

Cum-Ex steht für den wahrscheinlich größten Steuerskandal, den die Bundesrepublik je gesehen

hat. Durch komplexe Verwirrspiele mit Aktien hat sich eine Gruppe von Akteure aus der Finanzin-

dustrie ungesetzliche Steuererstattungen erschlichen – und dem Fiskus schätzungsweise so 10 Milli-

arden Euro gestohlen. Weitere 24,6 Milliarden Euro eigentlich fälliger Steuern wurden wegen der

verwandten Cum-Cum-Geschäfte einfach nicht gezahlt. Für jeden Staatsbürger und jede Staatsbür-

gerin entstand ein Schaden von fast 420 Euro. Oder anders ausgedrückt: Mit dem gestohlenen Geld

hätte der Staat neun Jahre die Erhaltung von Bundesstraßen und Autobahnen, anderthalb Jahre die

Auszahlungen an Arbeitslosengeld II, oder eine siebenfache Erhöhung der Ausgaben für bilaterale

staatliche Entwicklungszusammenarbeit finanzieren können.i

Die ersten Cum-Cum-Geschäfte sind seit Ende der 1970er-Jahre bekannt; Cum-Ex wird spätestens

seit 1990 praktiziert. Ihren Höhepunkt erreichten die Geschäfte aber zwischen 2006 und 2012. Der

Staat reagierte erst spät und scheiterte mit seinen halbherzigen Gegenmaßnahmen zunächst an den

Finanzgerichten und der Skrupellosigkeit der Steuerdiebe. Erste Gesetzesinitiativen waren stark von

Lobbyinteressen beeinflusst. Erst im dritten Anlauf wurden die Cum-Ex-Geschäfte 2012 gestoppt,

die Cum-Cum-Geschäfte 2016 zumindest erschwert. Mit abgewandelten Modellen laufen die Ge-

schäfte anscheinend bis heute. Wegen der zunächst sehr zögerlichen Bemühungen der Steuerbehör-

den, die Verwirrspiele zu durchschauen ist ein Teil der gesetzeswidrigen Geschäfte verjährt und das

Steuergeld unwiederbringlich verloren. Seit 2019 müssen sich immerhin die ersten Akteure vor Ge-

richt verantworten.

Die Akteure im System Cum-Ex waren Händler und Vorstände von weit mehr als einhundert deut-

schen und zahlreichen ausländischen Banken, Steuerberater, Rechtsanwälte, Wirtschaftsprüfer und

ein Who‘s who deutscher Superreicher. Organisiert wurde ein beträchtlicher Teil der Cum-Ex-Ge-

schäfte scheinbar von einem ehemaligen Mitarbeiter der hessischen Finanzverwaltung, der seine

Kenntnisse anschließend als Anwalt zu Geld gemacht hat – mit kräftigen Griffen in die Kasse seines

früheren Arbeitgebers. Gemeinsam mit einer kleinen Gruppe Berater kreierte er laut Anklage ein

System, das von politischer Einflussnahme über gekaufte Rechtsgutachten bis zur Einschüchterung

von Staatsbeamten über Jahre für unglaubliche Renditen sorgte.

In dieser Broschüre erklären wir diesen Steuerskandal Schritt für Schritt – von der Funktionsweise

der Geschäfte und den verschiedenen Schadensschätzungen bis zum historischen Ablauf und den

zentralen Akteuren. Außerdem zeigen wir Maßnahmen auf, die solche Skandale in Zukunft verhin-

dern können. Dazu gehören eine bessere Kontrolle von Lobbyismus und bessere Gesetze, ausrei-

chend ausgestattete und besser organisierte Steuerbehörden, der Schutz von Whistleblowern und

schließlich die konsequente Bestrafung von Kriminellen in Nadelstreifen und der Banken und Un-

ternehmen, die immer wieder durch massive Gesetzesbrüche auffallen. Erst wenn der Staat mit vol-

ler und dem Ausmaß des Schadens angemessener Härte gegen organisierte Wirtschaftskriminalität

vorgeht, kann (Steuer-)Gerechtigkeit Realität werden – und der Weg ist noch weit.

i Die Zahlen basieren auf dem Bundeshaushalt 2019, dessen einzelne Posten hier einzusehen sind: https://www.bun-

deshaushalt.de/#/2019/soll/ausgaben/einzelplan.html

4Was genau sind Cum- einzelt möglich. Lediglich für einige Rechts-

formen aus Ländern mit einem entsprechen-

Cum, Cum-Ex und Cum- den Doppelbesteuerungsabkommen kommt

Fake? eine Erstattung infrage. Um die Steuer trotz-

dem zu vermeiden, transferierten deswegen

Die Zeit zitiert einen Cum-Ex-Hinter- nicht-erstattungsberechtigte ausländische Ak-

mann: „Wer sich nicht damit identifizieren tieninhaber ihre Anteile kurz vor dem Divi-

kann, dass in Deutschland weniger Kin- dendenstichtag an einen erstattungsberechtig-

dergärten gebaut werden, weil wir solche ten (oft deutschen) Komplizen, der nach Er-

Geschäfte machen, der ist hier falsch.“1 halt der Steuerbescheinigung die Aktien wie-

der zurück verkaufte (oder zurückgab). Der

Gewinn wurde geteilt – und der deutsche Fis-

Die sperrigen Namen Cum-Cum, Cum-Ex

kus ging leer aus.

und Cum-Fake bezeichnen mehr oder weni-

ger komplizierte Transaktionen mit Aktien – Schätzungen des Finanzwissenschaftlers

zu komplex nicht zuletzt für manche Finanz- Christoph Spengel beziffern den Schaden für

beamte und Politiker. Gehandelt werden da- die Jahre 2001 bis 2016 auf mindestens 24,6

bei Aktien mit (lateinisch: „cum“) und ohne Milliarden Euro, wobei der potenzielle Scha-

(lateinisch: „ex“) Dividende. Durch den Han- den bei ganzen 82 Milliarden Euro liegt (siehe

del um den Dividendenstichtag wurde mit die Übersichtstabelle, S. 5).2 Die rechtliche

diesen Transaktionen die normalerweise au- Würdigung dieser Gestaltungen ist weiterhin

tomatisch einbehaltene Abgeltungssteuer von unklar, da sie als missbräuchlich eingestuft

25% auf die Kapitalerträge vermieden oder werden könnten, solange ihnen kein wirt-

sogar eine einmal gezahlte Steuer mehrmals schaftlicher (nicht-steuerlicher) Nutzen zu-

erstattet. Da der Gewinn lediglich aus Steuer- grunde liegt. Die Praxis wurde jedoch über

vorteilen entsteht, nennt man diese Geschäfte Jahrzehnte erfolgreich von Banken und Inves-

„steuergetrieben“. toren praktiziert. Gesetzgeber und Steuerbe-

hörden haben die Praxis bis heute nicht end-

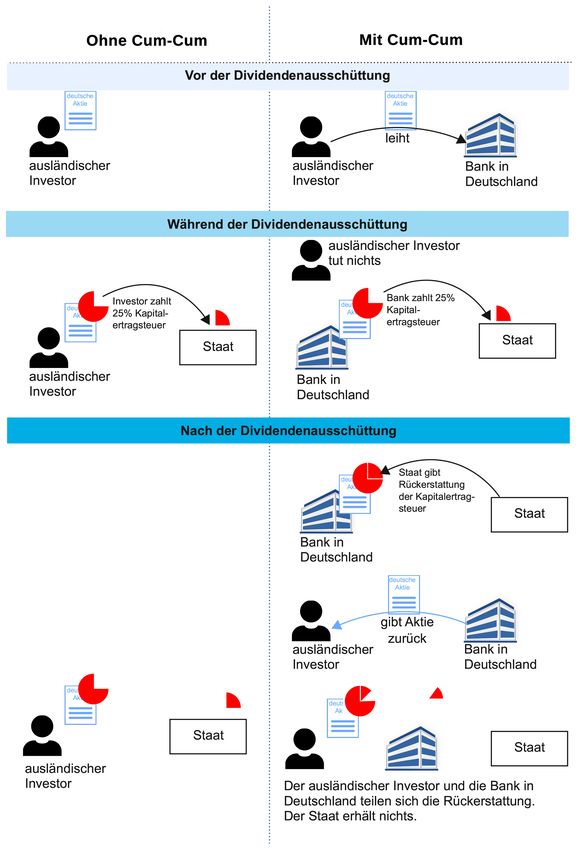

Cum-Cum-Geschäfte ermöglichen die Ver-

gültig unterbinden können.

meidung der Abgeltungssteuer auf Aktiendivi-

denden für ausländische Investoren. Sie sind

weniger ausgeklügelt und beruhen auf weni-

ger krimineller Energie als Cum-Ex-Modelle.

Sie waren jedoch deutlich umfangreicher und

dadurch schädlicher für den Fiskus. Inhaber

von Aktien eines deutschen Unternehmens

müssen auf Dividenden eine Kapitalertrags-

teuer von 15 % bzw. 25 % zahlen. Diese wur-

de bis 2012 direkt von den Unternehmen ein-

behalten und abgeführt. Während deutsche

Aktieneigentümer sich die Steuer vom Staat

erstatten lassen können, da sie bereits Ein-

kommen-, bzw. Körperschaftsteuer bezahlen,

ist dies für ausländische Investoren nur ver-

5Cum-Ex-Geschäfte nutzen ebenfalls Trans- der verschlungenen Transaktionen kam aus-

aktionen um den Dividendenstichtag. Zusätz- schließlich aus dem Staatssäckel.ii Zum Über-

liche Schritte führen aber dazu, dass dem blick die verschiedenen Rollen in Cum-Ex-

Staat nicht nur eine fällige Steuerzahlung ent- Geschäften:

geht, sondern er auch noch draufzahlt. Es

Der wirtschaftliche Schaden für den deut-

wird somit aktiv Geld aus der Staatskasse ent-

schen Staat wurde vom Untersuchungsaus-

wendet, das damit für soziale Zwecke und In-

schuss des Bundestags zunächst auf 900 Mil-

vestitionen nicht mehr zur Verfügung steht.

lionen Euro in den Jahren 2005–2011 taxiert.3

Cum-Ex-Deals basieren auf sogenannten

Basierend auf Handelsdaten schätzte Chris-

Leerverkäufen. Bei einem Leerverkauf ver-

toph Spengel die aus Steuergeldern generier-

pflichtet sich der Verkäufer, dem Käufer zu

ten Profite für die Jahre 2005 bis 2016 hinge-

einem festgesetzten Datum in der Zukunft

gen auf 7,2 Milliarden Euro.4 Basierend auf

Aktien zu transferieren. Die Aktien sind zu

dieser Schätzung ergänzt um die vor 2005

dem Zeitpunkt des Leerverkaufs jedoch nicht

entstanden Schäden, geht das Sondervotum

in der Hand des Verkäufers. Diese muss er zu-

der Grünen zum Untersuchungsausschuss von

nächst selbst erwerben, um sie dem Käufer

Gesamtausfällen von etwa 10 Milliarden Euro

später zur Verfügung zu stellen. Der Leerver-

aus. Das Bundesministerium der Finanzen

käufer veräußert Aktien vor dem Dividenden-

(BMF) erhöhte seine Schadensschätzung

stichtag cum Dividende, liefert sie aber erst

mehrmals auf mittlerweile 5,5 Milliarden

nach der Dividendenausschüttung, also ex Di-

Euro aus insgesamt 499 verdächtigen Fällen.

vidende. Mit einer sogenannten Dividenden-

Davon seien 2,4 Milliarden bereits erfolgreich

kompensationszahlung gleicht er den daraus

zurückgefordert oder gar nicht erst ausgezahlt

entstehenden Verlust des Käufers aus.

worden.5 Laut Untersuchungsausschuss waren

Im nächsten Schritt stellten dann die depot- Cum-Ex-Geschäfte zu jedem Zeitpunkt ille-

führenden Banken den Aktieninhabern eine gal. Diese Meinung wird mittlerweile von vie-

Steuerbescheinigung aus – und zwar unabhän- len Experten geteilt. Das Einkommensteuer-

gig davon ob tatsächlich eine Nettodividende gesetz (§ 36 Abs. 2 Nr. 2) verlangt für eine

(also Bruttodividende minus einbehaltener Erstattung nämlich eindeutig, dass über die

Steuer) oder nur eine Dividendenkompensati- Vorlage einer Steuerbescheinigung hinaus tat-

onszahlung in gleicher Höhe aus dem Leer- sächlich Steuern abgeführt worden sind. Auch

verkauf auf dem Konto einging. Die Depot- Finanzgerichte haben diese Einschätzung

banken argumentieren, dass sie den Eingang mehrfach bestätigt. Der oberste Richter am

von Nettodividenden nicht von Dividenden- Finanzgericht Köln nannte das System Cum-

kompensationszahlungen unterscheiden konn- Ex gar „ein kriminelles Glanzstück“ und

ten. Dadurch entstand eine Steuerbescheini- kommt zu dem Schluss, eine mehrfache Er-

gung für eine faktisch nie gezahlte Steuer. Im stattung einer einfach gezahlten Steuer schei-

Anschluss lieferte der Käufer die Aktien zu- de schon denknotwendig aus.6

rück an den Leerverkäufer, der sie an den ur-

sprünglichen Besitzer der Aktie weiterleitete.

Die Aktien hatten nur für sehr kurze Zeit den

Besitzer gewechselt und es war gesichert, ii Eine Erklärung mit grafischer Hilfe kann hier das

Verständnis verbessern. Die beste grafische Dar-

dass die Aktien stets wieder zurück an ihre ur-

stellung zu Cum-Ex-Geschäften bietet die Tages-

sprünglichen Eigentümer gingen. Der Profit schau unter folgendem Link: https://www.tages-

schau.de/multimedia/bilder/cum-ex-deals102.html

7Die unterschiedlichen Rollen in einer Cum-Ex-Transaktion

Ex/Ex-Stückegeber Der Ex/Ex-Stückegeber ist der Besitzer der Aktien während der Aus-

schüttung. Er bekommt nur die Nettodividende ausgezahlt, da Steuern

automatisch abgezogen werden, und erhält die erste, rechtmäßige Steu-

erbescheinigung. Nach Abschluss des Kreisgeschäfts erhält er seine

Aktienpakete zurück.

Leerverkäufer Der Leerverkäufer vereinnahmt in einem stilisierten Cum-Ex-Geschäft

die Gewinne. Er verkauft Aktien zum vollen Preis (inklusive Dividen-

de), kauft sie jedoch nach Auszahlung der Dividende an den Ex/Ex-

Stückegeber zum billigeren Preis und zahlt an den Cum/Ex-Erwerber

lediglich die Nettodividende als Entschädigung. Die Differenz zwi-

schen Marktpreis vor der Dividendenausschüttung und Marktpreis nach

Ausschüttung der Dividende plus Nettodividende ist der Gewinn.

Cum/Ex-Erwerber Der Cum/Ex-Erwerber kauft die Aktienpakete mit Dividende vom

Leerverkäufer und bekommt statt der Dividende eine Kompensations-

zahlung. Die Depotbank erstellt ihm daraufhin die zweite, ungerecht-

fertigte Steuerbescheinigung für die Differenz.

Depotbank und Ver- Die Depotbanken verwalten Vermögenswerte wie Aktien für ihre

wahrstelle (meist institutionellen) Kunden und stellen die Steuerbescheinigungen

aus. Sie berufen sich darauf, den Unterschied zwischen Nettodividende

und Dividendenkompensationszahlung in gleicher Höhe nicht ausma-

chen zu können.

Investoren Die Investoren sind Banken und einzelne vermögende Privatleute. Sie

stellen das Geld zur Verfügung, um die Aktien für die Transaktionen

von den eigentlichen Besitzern zu erwerben.

Broker und Abwick- Die Transaktionen laufen in den meisten Fällen über Broker ab. Mit ih-

lungsgesellschaft nen wurde teilweise bereits im Vorhinein geklärt, welche Aktienpakete

zu welchem Zeitpunkt an welche Käufer fließen sollen. Die Staatsan-

waltschaften vermuten, dass die Abwicklungsgesellschaft und zentrale

Verwahrstelle für Aktien deutsche Konzerne Clearstream ebenfalls bei

der Koordinierung geholfen hat.7

Organisatoren Die Organisatoren sind die graue Eminenz im Hintergrund. Sie erstel-

len vor den Transaktionsketten Tabellen. Darin werden die Angebote

und Nachfragen der einzelnen Ex/Ex-Stückegeber, Leerverkäufer und

Cum/Ex-Erwerber zusammengebracht. Sie sprechen zudem im Vorfeld

mit Brokern und Depotbanken und legen die Gewinne für die jeweili-

gen Transaktionsteilnehmer fest. Die geschieht über sogenannte Futu-

res, mithilfe derer die Gewinne zwischen den Transaktionsteilnehmern

verschoben werden, damit jeder ein Stück vom Kuchen kriegt. Zudem

wurden die Aktiengeschäfte gegen Kursverfall und Vermögensschäden

versichert.

Der wirtschaftliche Schaden für den deut- toph Spengel die aus Steuergeldern generier-

schen Staat wurde vom Untersuchungsaus- ten Profite für die Jahre 2005 bis 2016 hinge-

schuss des Bundestags zunächst auf 900 Mil- gen auf 7,2 Milliarden Euro.9 Basierend auf

lionen Euro in den Jahren 2005–2011 taxiert.8 dieser Schätzung ergänzt um die vor 2005

Basierend auf Handelsdaten schätzte Chris- entstanden Schäden, geht das Sondervotum

8Ein Überblick über die Schadensschätzungen

Quelle Schaden Zeitraum Methodik

Cum-Ex

Spengel, Dutt und Vay Ausländische Depotban- 2005-2011 Auswertung von Clear-

(2017) ken: 5,1 Mrd. stream-Daten zu

Inländische Depotban- Dividendenkompen-

ken: 2,1 Mrd. sationszahlungen

Mindestgesamtschaden

von 7,2 Mrd.

Untersuchungsausschuss, 0,9 Mrd. 2005-2011 Aussage des Ermittlungs-

Koalitionsparteien (2017) beauftragten im BZSt, plus

Schätzung der Fälle, in de-

nen Steuerbehörden der

Länder ermitteln

Untersuchungsausschuss, Spengel: 7,2 Mrd. 1990-2011 Auswertung von Clear-

Sondervotum Grüne Schätzung Fälle vor stream-Daten zu Dividen-

(2017) 2005: niedrige einstelli- denkompensationszahlun-

ge Milliardensumme gen; Schätzung zu früheren

Fällen auf Basis des Jahres

Mindestschaden von 2005

etwa 10 Mrd.

BMF (2019)10 5,5 Mrd. Unbekannt Summe aus insgesamt 499

Fällen, in denen Steuerbe-

Bereits zurückgezahlt: hörden ermitteln

2,4 Mrd.

Cum-Cum

Spengel und Peitzmeier Maximalschaden zwi- 2001-2016 Gesamte Dividendenaus-

(2017) schen 49,2 Mrd. und 82 zahlungen an ausländische

Mrd. Aktieninhaber multipliziert

mit Steuersatz

In der medialen Aufbe-

reitung wurde eine An- Annahme: Sämtliche aus-

nahme der Rechnung ländischen Aktieninhaber

entschärft, wodurch der haben Cum-Cum genutzt

angenommene Schaden

auf 24,6 Mrd. halbiert

wurde11

Cum-Fake

Lenz (2019) Global mindestens 200 2011-2016 Summe der Gewinne der

Mio. US-Dollar Banken in durch die US-

amerikanische Börsenauf-

sicht SEC untersuchten

Fällen

9der Grünen zum Untersuchungsausschuss von Der zeitliche Ablauf von

Gesamtausfällen von etwa 10 Milliarden Euro

aus. Das Bundesministerium der Finanzen Cum-Cum und Cum-Ex

(BMF) erhöhte seine Schadensschätzung Die Einführung des körperschaftssteuerlichen

mehrmals auf mittlerweile 5,5 Milliarden Anrechnungsverfahrens im Jahr 1977 schuf

Euro aus insgesamt 499 verdächtigen Fällen. die Grundlage für Cum-Cum und Cum-Ex-

Davon seien 2,4 Milliarden bereits erfolgreich Geschäfte. Erste Fälle wurden bereits in den

zurückgefordert oder gar nicht erst ausgezahlt 1970er (Cum-Cum) und 1990er Jahren (Cum-

worden.12 Laut Untersuchungsausschuss wa- Ex) bekannt. Der Versuch der Steuerbehör-

ren Cum-Ex-Geschäfte zu jedem Zeitpunkt il- den, Cum-Cum Geschäfte als Missbrauch zu

legal. Diese Meinung wird mittlerweile von klassifizieren scheiterte wiederholt vor den

vielen Experten geteilt. Das Einkommensteu- Gerichten. Auch nach der Erschwerung der

ergesetz (§ 36 Abs. 2 Nr. 2) verlangt für eine Geschäfte durch verlängerte Haltefristen im

Erstattung nämlich eindeutig, dass über die Jahr 2016 sind Cum-Cum Geschäfte in einge-

Vorlage einer Steuerbescheinigung hinaus tat- schränktem Maß weiterhin möglich. Die

sächlich Steuern abgeführt worden sind. Auch Cum-Ex-Geschäfte erreichten nach mehreren

Finanzgerichte haben diese Einschätzung gescheiterten Regeländerungen ihren Höchst-

mehrfach bestätigt. Der oberste Richter am stand in der Mitte der 2000er und endeten –

Finanzgericht Köln nannte das System Cum- zumindest in Deutschland und in den bisher

Ex gar „ein kriminelles Glanzstück“ und bekannten Formen – mit dem Jahressteuerge-

kommt zu dem Schluss, eine mehrfache Er- setz 2012. Das Zahlstellenprinzip sorgt dafür,

stattung einer einfach gezahlten Steuer schei- dass nicht mehr die Aktiengesellschaften die

de schon denknotwendig aus.13 Kapitalertragsteuer an die Finanzbehörden ab-

Cum-Fake-Geschäfte ähneln in den bekann- führen, sondern die Abführung durch dasjeni-

ten Fällen Cum-Cum-Geschäften. Anstatt mit ge Kreditinstitut erfolgt, das auch die Steuer-

den echten Aktien wird allerdings mit soge- bescheinigung zur Erstattung der Kapitaler-

nannten Hinterlegungsscheinen gehandelt. tragssteuer ausstellt. Bei Auszahlung einer Di-

Für im Ausland ausgegebenen Scheine wer- vidende an einen ausländischen Investor wird

den in Deutschland Aktien hinterlegt – das er- die Kapitalertragssteuer einbehalten. In die-

möglicht den Handel deutscher Aktien an aus- sem Fall stellt der Zentralverwahrer Clear-

ländischen Börsen.14 2017 gab es weltweit stream die Steuerbescheinigung aus. So wird

Hinterlegungsscheine im Wert von 1.050 Mil- eine versehentliche Erstellung mehrerer Steu-

liarden US-Dollar, vor allem an der New Yor- erbescheinigungen für eine Aktie ausge-

ker Börse, aber auch in Luxemburg und Lon- schlossen. Weil Steuerhinterziehung nach 5

don. Die US-amerikanische Börsenaufsicht bzw. bei besonders schweren Fällen spätes-

SEC erhandelte laut Lenz bereits 2017 mit tens nach 10 Jahren verjähren bleibt zumin-

mehreren Wertpapierhändlern und Banken ei- dest ein Teil der Geschäfte wahrscheinlich un-

nen Vergleich für die missbräuchliche Ver- gestraft.iii

wendung der amerikanischen Hinterlegungs-

scheine mit einer Gesamtstrafe von 364 Milli-

onen US-Dollar. Der globale Schaden durch

iii Geregelt ist dies in §171 AO bzw. §376 AO. Eini-

Cum-Fake wird auf mindestens 200 Millionen

ge Steuerhinterzieher haben in Deutschland bereits

US-Dollar geschätzt.15 von Verjährung durch staatliche Fahrlässigkeit pro-

fitiert. Siehe Trautvetter, 2019, S. 18-19.

10Das System Cum-Ex: stellung und das Management dieser Gesell-

schaften waren die Organisatoren ebenfalls

Zentrale Akteure und zuständig.17

Kontrolleure Einer der namentlich bekannt gewordenen Or-

Das folgende Kapitel gibt einen Überblick ganisatoren ist Hanno Berger, der seine Karri-

über die zentralen Akteure des Cum-Ex-Skan- ere im Finanzamt Frankfurt am Main-Börse

dals und die für Aufsicht und Regulierung begann. 1996 verließ er das Finanzamt und

verantwortlichen staatlichen Stellen. Dabei wandelte sich vom Diener des Staates zum

wird deutlich: Am System Cum-Ex waren Berater für Steuerminimierung für Großkon-

weite Teile der Finanz- und Beratungsindus- zerne und reiche Privatkunden.18 Spätestens

trie beteiligt, von internationalen Investment- 2006 begann er damit, Cum-Ex-Geschäfte zu

banken bis zu regionalen Banken im Staatsbe- koordinieren.19 Angeblich warb er Banken und

sitz, Privatbankiers, Versicherungen, Broker, Investoren an, kümmerte sich um die ver-

Steuerberater, große Kanzleien und eine Rei- meintliche rechtliche Absicherung der inter-

he hochvermögender Investoren. Auf der an- nationalen Finanzkonstrukte und bezahlte

deren Seite war dieser beispiellose Steuerraub Wissenschaftler für Aufsätze, die seine

nur durch ein Versagen der Behörden und Rechtsauffassung vertraten.20 Mit diesem Ma-

Kontrollen auf vielen Ebene so lange unge- terial und Amtshaftungsklagen wurde später

straft möglich. anscheinend versucht, die Sachbearbeiter im

BZSt einzuschüchtern, die sich mit Cum-Ex-

Die zentralen Akteure Fällen beschäftigten.21 Berger hatte scheinbar

Die Organisatoren der Cum-Ex-Geschäfte eine Gruppe von Mittätern in allen relevanten

hatten vor allem die Aufgabe, die verschiede- Berufsfeldern geschaffen, die Cum-Ex im

nen Marktakteure zusammen zu bringen und großen Stil aufzogen. Als Zeuge beim Unter-

die Geschäfte zu koordinieren– insbesondere suchungsausschuss wollte Berger nicht er-

bei den komplexeren und umfangreicheren scheinen.22 Er hat sich in die Schweiz zurück-

Transaktionen ab Mitte der 2000er. Dafür er- gezogen, nachdem die Staatsanwaltschaften

stellten sie in Absprache mit den jeweiligen begannen, die Häuser und Arbeitsplätze der

Akteuren große Tabellen, in denen Angebot Organisatoren der Cum-Ex-Geschäfte zu

und Nachfrage dokumentiert und zusammen- durchsuchen. Im Bonner Prozess sind außer-

gebracht wurden. Zudem musste zeitlich per- dem zwei Mitarbeiter der Ballance-Gruppe

fekt abgestimmt das „Go“ für die Transaktio- angeklagt, die zahlreiche Cum-Ex-Geschäfte

nen gegeben werden. Auch wurden einzelne organisierte. Gegründet wurde Ballance vom

Transaktionen gegen Kursverfall und teilwei- Angeklagten Martin Shields und seinem ehe-

se gesamte Investitionsmodelle bei großen maligen Mentor in Sachen Cum-Ex, Paul

Versicherungsgesellschaften gegen Vermö- Mora. Ein weiterer Name, der bereits in der

gensschäden versichert.16 In einigen Cum-Ex- Presse veröffentlicht worden ist, ist Sanjay

und Cum-Cum-Modellen mussten erst Shah. Shah steckt anscheinend hinter den

Rechtskörper geschaffen werden, über die die Cum-Ex-Geschäften, die Dänemark um über

Geschäfte abliefen. Dazu gehörten beispiels- 1,6 Milliarden Euro brachten. Er wird zudem

weise GmbHs und bestimmte Fondsarten, die verdächtigt, auch in Deutschland für Steuer-

für den Leerkauf zuständig waren. Für die Er- diebstahl von hunderten Millionen Euro mit-

verantwortlich zu zeichnen.23

11Das Jahressteuergesetz soll Mit einem offiziellen Schreiben ver- Mehrere Finanzgerichte haben

Cum-Ex wird erstmals Es gibt erste Hinweise auf Der Bundesver- Cum-Ex-Geschäfte verbieten. pflichtet das BMF die Antragssteller von Cum-Ex als rechtswidrig

vom Bankenverband und systematische „Produktion“ band deutscher Allerdings wurde es in enger Steuererstattungen dazu, Kapitalerträge eingestuft.28 Nun beginnt am

dem BMF als zufällige, von Steuerbescheinigungen Banken macht Zusammenarbeit mit dem aus Cum-Ex-Transaktionen auszuwei- Landgericht Bonn der erste

mit dem Ziel, nicht bezahlte dem BMF einen strafrechtliche Prozess zu

fehlerhafte Transaktionen Bundesverband deutscher sen und eine Berufsträgerbescheinigung

Kapitalertragssteuern rück- Vorschlag zur Cum-Ex. Angeklagt sind zwei

um den Dividendenstich- Banken entwickelt. Die Initia- vorzuweisen. In diesen Bescheinigungen geständige Organisatoren der

tag diskutiert. erstatten zu lassen. Banken gesetzlichen tive bleibt erfolglos, da Cum- müssen Wirtschaftsprüfer oder Steu-

versuchen selbst, Lösungen Regulierung des Geschäfte. Fünf Finanzinsti-

Ex weiterhin über ausländi- eranwälte bescheinigen, dass es keine tute sind als Nebenbeteiligte

zu entwickeln. Diese bleiben Cum-Ex-Prob- sche Depotbanken abgewickelt Absprachen zwischen den Marktteilneh- geladen – ihnen droht Vermö-

unzulänglich. lems. werden kann. mern gab. gensabschöpfung.29

1978 1990-1992 1999 2002 2006 2007 2009 2012 2017 2019

1980 1985 1990 1995 2000 2005 2010 2015

Ein Gerichtsurteil des Bundesfinanz- Der 2016 mit den

hofs bildet die Basis für die spätere Spätestens in diesem Jahr Der Spiegel

Cum-Ex wird durch eine Stimmen der Grü-

Argumentation, dass mehrfache Steu- beginnt Hanno Berger, thematisiert zum

Änderung des Investment- nen und Linken

ererstattungen bei Leerverkäufen legal Cum-Ex-Geschäfte sys- ersten Mal „ei-

gesetzes unterbunden. Das eingesetzte Unter-

seien.25 Die Existenz mehrerer Eigen- tematisch aufzuziehen, nen der größten

Zahlstellenprinzip soll suchungsausschuss

CUM-EX

tümer einer Aktie sei möglich. Das Banken und Investoren zu Steuerskandale

gewährleisten, dass nur je zum Thema Cum-Ex

Urteil wird – nicht zuletzt vom BMF vernetzen, sowie Gut- der Nachkriegs-

eine Steuerbescheinigung veröffentlicht seinen

– überinterpretiert und die Fiktion achten zur angeblichen geschichte“ unter

pro gezahlter Steuer gene- 830-seitigen Ab-

mehrerer gleichzeitiger Eigentümer Legalität der Geschäfte dem Namen „EX/

riert werden kann. schlussbericht mit

zunächst akzeptiert. erstellen zu lassen.26 CUM-Trade“.27

zwei Sondervoten.

Das körperschaftsteuerliche Anrech- Der Bundesfinanzhof entscheidet in Die Entscheidung des Bundesfinanzhofs wird Um Gleichbehandlung herzustellen,

nungsverfahren wird eingeführt. Die auf einem Grundsatzurteil gegen die Fi- zunächst mit einem Nichtanwendungserlass werden auch deutsche Aktieninha-

Dividenden lastende Körperschaftsteuer nanzverwaltung: Wertpapiere haben belegt. Die Finanzverwaltung versucht in den ber verpflichtet, für Dividenden aus

kann auf die Körperschaftsteuerschuld im Zuge der Cum-Cum-Transaktionen folgenden Jahren vergeblich, die Finanzgerichte Beteiligungen von weniger als 10

des Aktieninhabers angerechnet werden. des verhandelten Falles tatsächlich den von ihrer Rechtsauffassung zu überzeugen, dass Prozent Kapitalertragssteuer zu zah-

Dies ermöglicht Cum-Cum-Geschäfte in wirtschaftlichen Eigentümer gewechselt. Cum-Cum-Gestaltungen missbräuchlich sind. In len. Bestimmte ausländische Kapi-

ihrer Grundform. Spätestens seit 1978 Viele Cum-Cum-Gestaltungen können 2008 entscheidet die Finanzverwaltung, die Auf- talgesellschaften können weiterhin

sind dem BMF Gestaltungen dieser Art daraufhin nicht mehr als missbräuchlich fassung der Gerichte zu Cum-Cum-Gestaltungen für Cum-Cum-Gestaltungen genutzt

bekannt. verweigert werden. nicht weiter anzufechten. werden.24

1977 1999 2001 2000-2008 2011 2013 2016

1980 1985 1990 1995 2000 2005 2010 2015

Der Europäische Gerichtshof urteilt, dass Cum-Cum-Geschäfte werden durch

die Ungleichbehandlung von Deutschen das Investmentsteuerreformgesetz

Die Umstellung und EU-Ausländern bei der Erstattung signifikant erschwert. So werden eine

CUM-CUM

vom Anrechnungs- von Kapitalertragssteuern unrechtmäßig Mindesthaltedauer von 45 Tagen um

verfahren auf das ist. Die rechtliche Unsicherheit in Bezug den Dividendenstichtag sowie ein

Halbeinkünfte- auf diese Frage wird im Nachhinein als Mindestrisiko von 70 Prozent bei

verfahren ändert Rechtfertigung für die schleppende gesetz- Kursverfall als Bedingungen für eine

kaum etwas an den liche Antwort auf Cum-Cum-Gestaltungen vollständige Anrechnung der Kapita-

Gestaltungen. herangezogen. lertragssteuer eingeführt.Banken waren in verschiedenen Rollen Teil genutzt und führten bereits zu mehreren Buß-

der Cum-Ex-Geschäfte. In unterschiedlichem geldzahlungen. Seit die Steuerbehörden be-

Ausmaß waren praktisch alle großen deut- gonnen haben, erstattete Steuern zurückzufor-

schen Geldhäuser und viele der großen inter- dern, streiten sich die verschiedenen Bankak-

nationalen Banken involviert. Eine Liste mit teure untereinander um die Schuldfrage, da

involvierten Banken, die der Wuppertaler für sie hohe Summen auf dem Spiel stehen.

Steuerfahndung verkauft wurde, enthielt die Bei diesen Verfahren stehen sich Investment-

Namen von 130 Geldhäusern.30 Die Banken und Depotbanken gegenüber.31

waren unter anderem in folgenden Rollen be-

Die Hamburger Warburg Bank war eine der

teiligt:Als Depotbanken, die den Aktienbe-

ersten großen Kunden der in Bonn angeklag-

stand ihrer Kunden verwalten und die wichti-

ten Organisatoren von Cum-Ex Deals und

gen Steuerbescheinigungen ausstellten. Bis

Mitarbeiter der Bank unterhielten engen Kon-

2007 waren auch deutsche Depotbanken be-

takt zum wichtigen Hintermann Hanno Ber-

teiligt; nach Inkrafttreten des Jahressteuerge-

ger.32 Zudem haben die Eigentümerfamilien

setzes wurde das Geschäft auf ausländische

der Bank laut der Anklage der Bonner Staats-

Depotbanken verlagert.

anwaltschaft auch ihr Privatvermögen in

Als Ex/Ex-Stückegeber. Für die Cum- Cum-Ex-Geschäfte investiert.33 Die mit Ab-

Ex-Transaktionen waren Aktienpakete deut- stand größte einheimische Bank, die Deutsche

scher Unternehmen im Wert hoher Milliar- Bank, war in verschiedenen Rollen an Cum-

denbeträge notwendig – auch wenn diese nur Ex34 und Cum-Cum-Geschäften35 beteiligt

bis zu vier Tage gehalten wurden. Die ehema- und musste in den USA für Cum-Fake-Ge-

ligen Mitarbeiter der HypoVereinsbank, die schäfte im Rahmen eines gerichtlichen Ver-

momentan in Bonn vor Gericht stehen, sorg- gleichs bereits 75 Millionen Dollar zahlen36.

ten unter anderen dafür, dass Aktien ihres da-

Zu Verantwortlichkeiten auch der Bankvor-

maligen Arbeitgebers für die Transaktionen

stände sagt der ehemalige finanzpolitische

zur Verfügung standen.

Sprecher der Grünen im Bundestag, Gerhard

Als Vermarkter und Dienstleister von Schick:

Cum-Ex-Gestaltungen. Die Vermögensver-

„Bei kleineren Banken, die stark involviert

waltung einzelner Banken verkauften ihren

waren, können wir sogar davon ausgehen,

Kunden eigene Cum-Ex-Investments oder bo-

dass auch der Vorstand sehr genau wusste,

ten Cum-Ex-Gestaltungen durch Dritte an.

was da gelaufen ist. Bei größeren Banken, in

Gemeinsam mit den Organisatoren im Hinter-

denen einzelne Händler mitgemacht haben,

grund koordinierten sie das eingesetzte Geld,

gehe ich nicht davon aus, dass die Details den

sicherten gegen Kursverfälle und führten die

Vorständen bekannt waren. Ich sehe sie aber

Leerverkäufe aus. Zudem gaben sie als Prime

trotzdem in der Verantwortung, da sie eine

Broker Kredite für die Geschäfte.

Kultur zugelassen haben, in der es viele Mit-

Einige Banken führten auf eigene arbeiter offensichtlich in Ordnung finden, den

Rechnung Cum-Ex- und Cum-Cum-Geschäfte Steuerzahler auszuplündern.“37

durch. Diese Geschäfte wurden in den An-

Die Staatsanwaltschaften gehen scheinbar

fangsjahren (siehe Zeitstrahl) teilweise unab-

noch über diese Einschätzung hinaus. Gegen

sichtlich durchgeführt. Später wurden die

ehemaliges und teilweise noch aktives Füh-

Möglichkeiten jedoch auch systematisch aus-

rungspersonal sowohl der Deutschen Bank38

14als auch der großen australischen Bank Mac- Darüber hinaus wurden die Geschäfte auch an

quarie39 wird ebenso ermittelt wie gegen die sehr wohlhabende Privatpersonen als Geldan-

bereits erwähnten Vorstände der Warburg lage vermarktet. Unter den bekannten Inves-

Bank40. toren waren u.a. Finanzunternehmer Carsten

Maschmeyer, Drogerieketten-Gründer Erwin

Neben den Organisatoren und Banken waren

Müller und Fußballtrainer Mirko Slomka.43

auch eine Reihe von weiteren Beratern an

Zusätzlich gab es auch institutionelle Anleger,

den Cum-Ex-Geschäften beteiligt, darunter

wie die Deutsche Pensions Group, welche die

große Steuerrechtskanzleien und Wirtschafts-

Renten der ehemaligen Karstadt-Mitarbeiter

prüfungsgesellschaften. Mehrere Steuer-

verwaltet.44 Es ist unklar, wie genau die ein-

rechtskanzleien erstellten Gutachten, welche

zelnen Investoren in die Geschäftsmodelle

die angebliche steuerrechtliche Korrektheit

eingeweiht waren. Zumindest auf genereller

der Deals feststellten. Die Anwaltskanzlei

Ebene und angesichts der ungewöhnlich ho-

Freshfields Bruckhaus Deringer LLP, galt laut

hen Profite, müsste jedoch für die meisten In-

Untersuchungsausschuss in Sachen Cum-Ex

vestoren klar gewesen sein, dass die Gewinne

als Marktführer, zeigte sich aber gegenüber

aus Steuergeldern stammen.

den Aufklärungsbemühungen des Ausschus-

ses „wenig kooperativ“. 41 Zudem wurden für Die Kontrolleure

die Kapitalsteuererstattung ab 2009 sogenann-

Bundesministerium der Finanzen: Das

te Berufsträgerbescheinigungen benötigt, die

BMF ist die oberste Bundesbehörde, die die

von Anwaltskanzleien oder Wirtschaftsprü-

Steuerverwaltung überwacht, Gesetzesände-

fungsgesellschaften ausgestellt wurden. Diese

rungen entwirft und über sogenannte BMF-

bestätigten anscheinend fälschlicherweise,

Schreiben die Auslegung der Steuergesetze

dass im Zuge der Leerverkäufe keine vorheri-

normiert. Die für die schleppende Beendigung

gen Absprachen getroffen worden seien.

und Aufarbeitung politisch verantwortlichen

Die Wirtschaftsprüfungsgesellschaften er- Finanzminister waren Hans Eichel, Peer

stellten darüber hinaus wirtschaftliche Analy- Steinbrück und Wolfgang Schäuble. Der der-

sen zu Cum-Ex-Geschäften. Im Rahmen einer zeitige Finanzminister, Olaf Scholz, spielte

Risikoanalyse bei der Varengold Bank hatte bereits in seiner Position als Hamburger

der Wirtschaftsprüfer KPMG beispielsweise Oberbürgermeister eine unrühmliche Rolle

bereits 2010 festgestellt, dass Cum-Ex-Ge- bezüglich Cum-Ex. Unter seiner Regierung

schäfte womöglich rechtswidrig waren. In der musste erst das BMF die Hamburger Finanz-

Bilanzprüfung für 2011 wollten die KPMG- behörden anweisen, verjährungsunterbrechen-

Mitarbeiter daraufhin Risikohinweise auf die de Maßnahmen gegen Aktivitäten der War-

Cum-Ex-Geschäfte integrieren. Varengold burg-Bank einzuleiten. Die Hamburger Fi-

weigerte sich jedoch und strich die Passagen nanzaufsicht war im Begriff, Rückforderun-

einfach – und kam damit scheinbar durch. Im gen von ausgezahlten Kapitalertragssteuern in

öffentlichen Bericht ist von Risiken durch Höhe von etwa 190 Millionen Euro verstrei-

Cum-Ex nichts mehr zu lesen.42 chen zu lassen.45

Investoren: Die Cum-Ex-Organisatoren Das BMF unternahm 2007 und 2012 Versu-

brauchten hohe Summen, um Aktien für die che, den Cum-Ex Betrug durch gesetzliche

Transaktionen zu erwerben. Dazu stellten die Maßnahmen zu beenden. Ein BMF-Schreiben

Akteure teilweise Eigenkapital zur Verfügung. von 2009 verschärfte die Kontrolle von Cum-

15Ex-Geschäften über sogenannte Berufsträger- onen vorliegen wie in den anderen betroffe-

bescheinigungen. nen Bundesländern.50

Bundeszentralamt für Steuern (BZSt) und Bundesanstalt für Finanzdienstleistungs-

Landesbehörden: Die Zuständigkeit für aus- aufsicht (BaFin): Die ebenfalls dem BMF

ländische Steuerzahler liegt beim BZSt in nachgeordnete BaFin überwacht deutsche

Köln, welches dem BMF untersteht. Die Zu- Banken mit dem Ziel, Stabilität und Funktio-

ständigkeit für inländische Steuerzahler liegt nalität des Finanzsektors zu gewährleisten.

bei den Finanzämtern an deren Geschäfts- Für diese Arbeit sammelt sie Informationen

oder Wohnsitz und den übergeordneten Län- zu Aktiengeschäften und Rücklagen der über-

derbehörden. Das BZSt richtete 2011 eine – wachten Banken. Anstatt proaktiv zur Aufklä-

zunächst aus nur einer Sachbearbeiterin beste- rung des Betrugs beizutragen, forderte die Ba-

hende – Sondereinheit für Cum-Ex-Fälle ein, Fin erst 2017, nach Beginn der Ermittlungen

die jedoch stetig anwuchs. Die Task Force be- zu Cum-Cum, in einem Schreiben alle deut-

stand 2017 aus etwa 30 Sachbearbeitern. 46 schen Banken und Sparkassen auf, über mög-

Um die Verjährung der Rückforderungsan- liche Steuerrückzahlungen und daraus resul-

sprüche zu verhindern, wurden ab dem Steu- tierende Solvenzprobleme zu berichten.51

erjahr 2009 eingegangene Fälle erneut über- Mittlerweile sind zwei Banken wegen Rück-

prüft, die eine Ähnlichkeit mit den aktuellen forderungen aus Cum-Ex-Gestaltungen insol-

Cum-Ex-Gestaltungen aufwiesen.47 Auch die vent – hier hätte die BaFin eher eingreifen

Finanzbeamten der Länder lehnten über die müssen. Laut Bundesregierung ist die BaFin

Jahre vereinzelt Steuererstattungen aus Cum- nach wie vor „weder technisch noch personell

Ex-Geschäften ab und in den übergeordneten [...] in der Lage” Handelsgeschäfte mit Aktien

Behörden einiger Bundesländer, wie NRW, systematisch zu überwachen und auf Auffäl-

Bayern oder Hessen wurden Sondereinheiten ligkeiten zu untersuchen.52 Eine Kooperation

eingerichtet.48 mit den Steuerbehörden ist zudem nicht vor-

gesehen. Allerdings hat die BaFin eine Zuver-

Neben den Straf- und Bußgeldstellen der Fi-

lässigkeitsprüfung der Aufsichtsratsvorsitzen-

nanzbehörden ermitteln mittlerweile auch die

den der Warburg Bank eingeleitet.53 Mittler-

Staatsanwaltschaften der Länder zu Cum-Ex.

weile mussten die zwei Mitglieder der Eigner-

Hinweise bekamen die Staatsanwaltschaften

familien im Aufsichtsrat ihre Positionen nie-

durch das BZSt aber auch durch andere Quel-

derlegen, da sie sowohl privat als auch beruf-

len wie europäische Behörden und den An-

lich tief in Cum-Ex-Geschäfte verstrickt wa-

kauf einer Steuer-CD durch die Steuerfahn-

ren. Der Druck durch die Untersuchung der

dung Wuppertal. Hinzu kommen die Aussa-

BaFin war zu groß geworden.54

gen der Beteiligten und insbesondere eines

Kronzeugen. Führend sind die Staatsanwalt- Gerichte: Gerichtsurteile zur Legalität be-

schaften Köln und Frankfurt, die zusammen stimmter Steuermodelle sind von zentraler

gegen mehr als 400 Personen ermitteln und Bedeutung für den Cum-Ex-Skandal. Die

jeweils ein Gerichtsverfahren angestrengt ha- Cum-Ex-Akteure stützten sich in der Verteidi-

ben.49 Im Gegensatz dazu gibt es in Hamburg, gung ihres Geschäftsmodells auf ein Urteil

einem weiteren Kernland von Cum-Ex, nach des Bundesfinanzhofs von 1999. Damals ur-

wie vor kein bekanntes Verfahren gegen dorti- teilten die Richter, dass wirtschaftliches Ei-

ge Beteiligte – obwohl die gleichen Informati- gentum an Aktien, die über die Börse gehan-

delt wurden, bereits vor dem zivilrechtlichen

16Erwerb an den Käufer übergehen kann. Die Untersuchungsausschuss: Der 2016 einge-

Cum-Ex-Akteure argumentierten, gemeinsam setzte Untersuchungsausschuss bestand aus

mit einigen (für ihre Aufsätze bezahlten) Mitgliedern der zwei Koalitionsparteien so-

Steuerrechtlern, dass sich dieses Urteil auf au- wie der damaligen Opposition aus Grünen

ßerbörsliche Leerverkäufe übertragen lässt. und Linken. 2017 wurde der Abschlussbericht

Im Falle eines Leerverkaufs gäbe es somit vom Parlament angenommen. Neben dem an

vorgeblich zwei wirtschaftliche Eigentümer, vielen Stellen beschönigenden Hauptteil, ent-

die ein Anrecht auf Kapitalertragssteuererstat- hielt er zwei Sondervoten der Grünen und der

tung hätten. Linken. Sie kritisieren beispielsweise, dass

die Schadensschätzung laut mit 900 Millionen

Diese Ansicht wird vom Untersuchungsaus-

deutlich zu niedrig angesetzt war.

schuss nach Anhörung der Sachverständigen

bestritten. Auch Finanzgerichte wie zuletzt Medien: Einige Puzzleteile der Cum-Ex-Ge-

das FG Köln haben die Illegalität von Cum- schäfte wurden erst durch Rechercheergebnis-

Ex klar herausgearbeitet.55 Demnach kann se von Journalisten offenbar – und zwar nicht

eine einmal bezahlte Steuer höchstens einmal nur der Öffentlichkeit, sondern auch den Be-

rückerstattet werden. Die Gerichte werden hörden. Dies betrifft beispielsweise Cum-Fa-

sich in den nächsten Jahren allerdings noch ke-Geschäfte, von denen das BMF bis zum

ausführlich mit der Frage auseinandersetzen, Hinweis durch Medien keine Kenntnis hatte.

inwiefern die beteiligten Finanzakteure auch Der Spiegel berichtete bereits 2009 von „EX/

strafrechtlich belangt werden können – also CUM Trades“. Fast zehn Jahre später be-

ob die Angeklagten für die hinterzogenen leuchteten die „CumEx Files“ des Medienkol-

Steuern haftbar gemacht werden können. Mo- lektivs Correctiv die europäische Dimension

mentan läuft ein erster strafrechtlicher Prozess der Geschäfte und rückten sie in den Fokus

am Bonner Landgericht. Angeklagt sind zwei der Öffentlichkeit.iv

geständige Organisatoren von Cum-Ex-Ge-

Anstatt gegen die Cum-Ex-Beteiligten ermit-

schäften, die zunächst gemeinsam bei der Hy-

telte die Hamburger Staatsanwaltschaft im

poVereinsbank mit Cum-Ex beschäftigt wa-

Rahmen eines Amtshilfeverfahrens für die

ren. Ab Mitte der 2000er arbeiteten sie dann

Zürcher Staatsanwaltschaft sogar gegen Cor-

in einem eigens gegründeten, auf Cum-Ex-

rectiv-Chefredakteur Oliver Schröm wegen

Geschäfte spezialisierten Unternehmen, der

Verdachts der Anstiftung zum Verrat von Ge-

Ballance-Gruppe. Es geht um eine Schadens-

schäftsgeheimnissen. Die Ermittlungen so-

summe von 447 Millionen Euro.56

wohl der Hamburger wie auch der Zürcher

Ein Instrument, welches die Gerichte anwen- Behörden wurden 2019 eingestellt.58

den könnten, um widerrechtlich erstattetes

Steuergeld dem Staat wieder zuzuführen, ist

die Vermögensabschöpfung. 2017 wurde die-

se Möglichkeit gesetzlich erleichtert und er-

weitert. Zurzeit wird am Bundesverfassungs-

gericht geklärt, ob Vermögen wie im Gesetz

vorgesehen auch für bereits verjährte Strafta-

ten eingezogen werden kann – eine mögli-

cherweise folgenreiche Frage für ältere Cum-

Ex-Fälle.57 iv https://cumex-files.com/

17Was sich ändern muss – wichtigen Fragen der Kapitalertragssteuerer-

stattung und konnte seinen, für die Banken

und warum äußerst positiven, Einfluss auf das BMF-Re-

Kurz nach der Finanzkrise von 2007 zeigen ferat in deren Sinne geltend machen. Der Re-

die Cum-Cum, Cum-Ex und Cum-Fake Ge- feratsleiter wusste scheinbar nichts von dem

schäfte einmal mehr, wie Profitstreben und Umfang des Engagements seines Mitarbeiters

Gier auf den Finanzmärkten moralische Be- für die Bankenlobby.60 Weil er auch nach Be-

denken beseitigt und mit welcher Kreativität endigung seiner zweiten Tätigkeit für das

und krimineller Energie Steuerbetrug betrie- BMF weiter in die Arbeit seines ehemaligen

ben wird. Auf der anderen Seite zeigen sie Referats eingebunden wurde, konnte er Infor-

aber auch ein Kontrollversagen auf mehreren mationen zeitnah an die Bankenverbände wei-

Ebenen, das über diese Geschäfte hinaus- terleiten.

reicht. Entsprechend attestiert das Sondervotum der

Grünen im Untersuchungsausschussbericht

Gesetze für die Gesellschaft statt dem zuständigen BMF-Referat „große Naivi-

für Lobbyisten tät“. Die Personalknappheit und der Mangel

Die Geschichte des Cum-Ex-Steuerskandals an Kompetenz im eigenen Haus wurde nicht

kann nicht ohne einen Exkurs zur äußerst er- auf die vorgesehene Art angegangen: „Anstatt

folgreichen Lobbyarbeit der Bankenverbände [...] zeitnah den Austausch mit nachgeordne-

erzählt werden. Sie führte unter anderem ten Behörden wie dem BZSt oder der BaFin

dazu, dass der Versuch, die Geschäfte durch zu suchen, nahm [das BMF] beinahe aus-

das Jahressteuergesetz 2007 zu beenden, das schließlich Unterstützung von den Lobbyver-

genaue Gegenteil bewirkte. bänden in Anspruch.“61 Dies zeugt von einer

gefährlichen Grundstimmung im Ministerium,

Mit der Erarbeitung des Gesetzes war auch

welches sich scheinbar auf der gleichen Inter-

der vom Finanzgericht Düsseldorf für seine

essensseite wähnt wie die von ihr zu regulie-

Tätigkeit im BMF abgeordnete Arnold Rama-

rende Industrie.

ckers zuständig. Er sorgte nach den Erkennt-

nissen des Untersuchungsausschusses dafür, Ein legislativer Fußabdruck kann dazu beitra-

dass Formulierungen aus einem Positionspa- gen, intransparente Einflussnahme auf Geset-

pier der Bankenverbände in die Gesetzesbe- zestexte in Zukunft verhindern. Er macht den

gründung des Jahressteuergesetzes übernom- Einfluss von Lobbyisten und anderen Dritt-

men wurden. Diese Begründung wurde im parteien auf Gesetzesentwürfe erkenntlich

Anschluss von den Cum-Ex-Akteuren ge- und erhöht dadurch die Transparenz der Ent-

nutzt, um für die Legalität ihrer Geschäfte zu stehungsgeschichte eines neuen Gesetzes. Da-

argumentieren. Nach Ende der Abordnung für müssen Dokumente von Externen allen

wurde Ramackers auf eigenen Wunsch unbe- Mitarbeitern in den Ministerien stets als sol-

zahlt beurlaubt. Er bezog allerdings für ein che erkennbar sein, was bei den Gegenmaß-

Jahr weiterhin ein Einkommen im Umfang nahmen zu Cum-Ex nicht immer gegeben

seiner vorherigen Bezüge – nunmehr bezahlt war. Die bisherigen Fortschritte der Bundesre-

von gleich vier Bankenverbänden, quasi als gierung bei der Transparenz des Gesetzge-

Ersatz für sein Gehalt vom Staat.59 Gleichzei- bungsverfahrens reichen noch nicht aus.62 Au-

tig arbeitete er selbstständig für das BMF zu ßerdem müssen Interessenskonflikte durch

18Nebentätigkeiten und bei der Weiterbeschäfti- und 1,5 Millionen Euro pro Jahr an Mehrein-

gung nach dem Ausscheiden in öffentlichen nahmen für den Staat und finanzieren sich da-

Behörden überprüft und kritischer hinterfragt mit mehrfach selbst.65 Immerhin sind die Per-

werden. sonalstellen im BZSt entgegen diesen Trends

in den letzten Jahren stark gestiegen, von un-

In Zukunft darf kein Zweifel bestehen, dass

ter 1.000 besetzten Stellen in 2009 auf über

Steuergestaltungen illegal sind, die so deut-

1.700 in 2018.66 Neben der Zahl der Mitarbei-

lich im Widerspruch zum gesunden Men-

ter ist es auch wichtig Strukturen zu schaffen,

schenverstand stehen wie die doppelte Erstat-

die es den Mitarbeitern vor Ort ermöglichen

tung einer einmal gezahlten Steuer. Die beste-

auf Augenhöhe mit der Industrie zu arbeiten.

hende Anti-Missbrauchsklausel (§42 AO)

Im BMF fehlte für effektive Gegenmaßnah-

versagt zu oft, wenn außersteuerliche Gründe

men zu Cum-Ex besonders die Expertise. Wie

für eine Gestaltung konstruiert werden kön-

schwierig die Gewinnung von ausreichend

nen, und sollte deswegen angepasst werden.

qualifiziertem Personal teilweise ist zeigt die

Aussage eines ehemaligen Referatsleiters aus

Den Steuerbetrügern immer ei-

nen Schritt voraus sein dem BMF vor dem Untersuchungsausschuss:

Während die Cum-Ex Betrüger sich grenz- „Als einen Grund, warum Ramackers an

überschreitend koordinierten und nach Bedarf das Bundesfinanzministerium abgeordnet

auf die teure Beratung von Anwälten, Wirt- wurde, führte der Zeuge Michael Gierlich

schaftsprüfern und Professoren zurückgreifen – bis Oktober 2011 Leiter des Referats IV

konnten, stießen die Finanzbehörden bei ihrer C 1i – die angespannte Personalsituation

Arbeit immer wieder an personelle, organisa- in seinem Referat an. Bei den schließlich

torische und geografische Grenzen. von Ramackers bearbeiteten Sachberei-

chen habe es sich um eine „hochkomplexe

Die lokalen Finanzbeamten, die für die Veran-

Materie“ gehandelt, für deren Bearbeitung

lagung der Steuern zuständig sind, klagen

es an geeignetem Personal gefehlt habe.

schon seit vielen Jahren über mangelndes Per-

So hätten zwischen 2001 und 2003 zwei

sonal und ein zu hohes Arbeitspensum und

Referenten das Referat wieder verlassen,

auch bei den Steuerfahndern und Betriebsprü-

er selbst habe demnach „runde drei Jahre“

fern fehlt Personal für die nötige oft sehr

ohne Referenten gearbeitet und nur über

langwierige Prüfung von komplexen Steuer-

eine Sachbearbeiterin verfügt, „für die das

modellen. Die Entwicklung der Personalzah-

Gebiet auch neu war“. Er sei ‚dringend‘

len in der Finanzverwaltung in Deutschland

auf der Suche nach einem qualifizierten

ist rückläufig. Seit 2009 sind in deutschen Fi-

Mitarbeiter gewesen.“67

nanzämtern über 2.000 Planstellen abgebaut

worden. Da die Zahl offener Stellen gleichzei- Die Cum-Ex-Geschäfte zeigen schließlich,

tig gestiegen ist, müssen Finanzämter 2018 wie wichtig Kooperation auf den verschiede-

mit über 4.500 weniger Mitarbeitern auskom- nen Zuständigkeitsebenen ist. So wurde das

men als noch 2009.63 Laut Deutschem Ge- hessische Ministerium der Finanzen Anfang

werkschaftsbund fehlen in der Finanzverwal- 2008 informiert, dass Cum-Ex-Steuermodelle

tung in Deutschland insgesamt etwa 16.000 unter Zuhilfenahme der Gesetzeslücke mit

Vollzeitbeschäftigte.64 Dabei erzielen Be- ausländischen Depotbanken weiterhin genutzt

triebsprüfer und Steuerfahnder im Durch- wurden. Nach Rücksprache mit einer Vertre-

schnitt pro Person zwischen 1 Million Euro terin des Bankenverbandes, die diesen Sach-

19verhalt bestätigte, wurde der hessischen Be- auch das nur ab 2016. Erst 2015 hatte

hörde laut Untersuchungsausschuss die Trag- Deutschland eine entsprechende Meldung in

weite der Problematik bewusst, aber „weiter- der OECD-Datenbank zu aggressiver Steuer-

gehende Maßnahmen erfolgten nach Aktenla- planung gemacht.72

ge nicht, insbesondere wurde das BMF nicht

Weil Steuerhinterziehung im Allgemeinen

informiert.“68 Im Fall der Cum-Fake-Geschäf-

und auch die Cum-Ex-Geschäfte im Speziel-

te wurde die deutsche Bankenaufsichtsbehör-

len sehr oft eine internationale Komponente

de, BaFin, laut Zeitungsberichten bereits zwei

haben, müssen auch die politischen Lösungen

Jahre vor dem öffentlichen Bekanntwerden

auf internationaler Ebene ansetzen. Ab 2020

von der US-amerikanischen Börsenaufsicht

besteht innerhalb der EU eine Meldepflicht

auf die Geschäfte hingewiesen. Einige Mona-

für aggressive Steuermodelle, die dann unter

te später erfuhr auch das BZSt von der Pro-

den Mitgliedsstaaten automatisch ausge-

blematik. Die Informationen wurden aller-

tauscht werden sollen. Darüber hinaus sind

dings anscheinend nicht an die übergeordnete

weitere grenzüberschreitende Strukturen

Behörde, das BMF, weitergereicht. Dort er-

nötig, welche europaweit Steuerhinterzie-

fuhr man erst im November 2018 von den

hung, Finanzverbrechen und Geldwäsche un-

Vorgängen erfuhr, nahezu gleichzeitig mit der

tersucht und verfolgt. Nur durch verstärkte

medialen Veröffentlichung.69 Erst danach, mit

europäische Zusammenarbeit können ähnliche

unnötiger Verspätung, erfolgte eine temporäre

Geschäftsmodelle zeitnah europaweit unter-

Aussetzung des digitalisierten Erstattungsver-

bunden werden.

fahrens.70 Es stellt sich auch die Frage, warum

die Verzerrungen des Aktienmarkts um den

Hinweisgeber schützen, um Ver-

Dividendenstichtag in den frühen 2000er-Jah- brecher zu bestrafen

ren von der BaFin nicht erkannt oder nicht

Genauso wie in vielen anderen Feldern von

mit dem BMF besprochen wurde.

komplexer Wirtschaftskriminalität gab und

Schließlich zeigen die Enthüllungen von Cor- gibt es im Cum-Ex-Skandal für die Aufde-

rectiv vom September 2018, dass die europäi- ckung und Bestrafung wesentliche Whistle-

schen Partner nicht informiert wurden, ob- blower und Kronzeugen. Allerdings wurden

wohl die deutschen Behörden anscheinend be- anonyme und nicht-anonyme Hinweise auf

reits seit 2012 wussten, dass beispielsweise Gesetzeslücken und -verstöße oft nicht ernst

Dänemark ebenfalls betroffen war. Es bedurf- genommen oder aktiv unterdrückt. Die Infor-

te eines Hinweises der Bank of England, da- mationen eines anonymen Insiders mit dem

mit 2015 endlich Gegenmaßnahmen ergriffen Decknamen Jürgen Schmidt wurden bei-

werden konnten, als sich der Schaden bereits spielsweise entgegen dessen expliziten Willen

auf mindestens 1,65 Milliarden Euro sum- vom hessischen Ministerium der Finanzen an

miert hatte.71 Eine Kleine Anfrage der Linken das Referat des BMF gesandt, in dem auch

im Bundestag zeigt das Ausmaß der Ver- der vermeintliche Verbindungsmann zur

schwiegenheit der deutschen Behörden. Wäh- Cum-Ex-Bande Ramackers arbeitete. Schmidt

rend Deutschland seit 2008 61-mal Informati- hatte in seiner Nachricht explizit davor ge-

onen über Cum-Ex-Modelle an andere Län- warnt, „da die Initiatoren [der Cum-Ex-Ge-

derbehörden weitergeleitet hat, wurden nur schäfte] über einen direkten, sehr guten Kon-

vier sogenannte Spontanauskünfte erteilt (also takt zu einem Mitarbeiter des Referats verfü-

ohne Ersuchen des jeweiligen Landes) – und gen“.73 Er wurde so der Gefahr ausgesetzt,

20Sie können auch lesen