Aktuelle Entwicklungen in der Nachhaltigkeitsberichterstattung - Überarbeitung der CSR-Richtlinie, Taxonomie und europäische bzw. globale ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Aktuelle Entwicklungen in der Nachhaltigkeitsberichterstattung – Überarbeitung der CSR-Richtlinie, Taxonomie und europäische bzw. globale Standards Dr. Matthias Schmidt 23. SEPTEMBER 2022

Zeitstrahl

Fortentwicklung der nichtfinanziellen Berichterstattung

EU-Sustainable-Finance-Taxonomie

Verabschiedung der Taxonomie-Verordnung, durch Non-financial reporting standards

Global Reporting Initiative (GRI) die u. a. eine Berichtspflicht für realwirtschaftliche Verpflichtende Anwendung (globaler

Veröffentlichung des G3 – CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) Unternehmen ab Geschäftsjahr 2022 geschaffen bzw. europäischer) nichtfinanzieller

Leitfadens für die (freiwillige) Pflicht für bestimmte große Unternehmen, wird Berichtsstandards (Initiativen von

Nachhaltigkeitsberichterstattung ihre Lageberichte um Nachhaltigkeitsangaben EFRAG und IFRS Foundation)

zu ergänzen

Sustainable-Finance-Beirat der Bundesregierung

EU Action Plan on Financing Sustainable Growth Abschlussbericht „Shifting the Trillions“ enthält

Sustainable Development Goals (SDGs)

Sustainable-Finance-Taxonomie als Herzstück von u. a. detaillierte Empfehlungen zur

17 Ziele der Vereinten Nationen für eine

insgesamt zehn übergeordneten Maßnahmen zur Fortentwicklung der (nichtfinanziellen)

sozial, ökologisch und wirtschaftlich

Umleitung privater Finanzströme in nachhaltige Berichterstattung

nachhaltige Entwicklung bis 2030

Verwendungen, auch zur Erreichung der Ziele des

Pariser Klimaabkommens

2006 2015 2017 2018 2020 2021

2013 2024 /

EU Technical Expert Group (TEG) on Sustainable

2025

Pariser Klimaschutzabkommen

(Paris Agreement) Finance Vorschläge für maßgebliche

Globaler Rahmen zur Bestandteile des Action Plan Erstanwendung „CSR-RUG2“

Bekämpfung des Klimawandels Angekündigt: erstmalige Anwendungspflicht

der überarbeiteten und ins HGB

umgesetzten Anforderungen an die

handelsrechtliche nichtfinanzielle

Platform on Sustainable Finance Berichterstattung

Beratung der EU Kommission bei der

Weiterentwicklung der EU-Taxonomie

International Integrated Reporting Council (IIRC) Task Force on Climate-related Financial Disclosures (TCFD) (u. a. technische Bewertungskriterien)

Veröffentlichung eines Rahmenkonzepts für die Empfehlungen zur Berücksichtigung von Chancen und

integrierte Berichterstattung Risiken des Klimawandels in Governance, Strategie,

Risikomanagement und Berichterstattung.

Deloitte 2022 2

Aktueller Stand der Regulierung in Deutschland

Durch das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) sind große Unternehmen seit 2017 zur regelmäßigen

Nachhaltigkeitsberichterstattung verpflichtet.

Berichtsbestandteile und -umfang

Wer ist von der Berichtspflicht betroffen?

(§ 289c Abs. 2 und 3 HGB)

• Große Unternehmen und Konzerne, die jeweils Konzepte, Ergebnisse, Leistungsindikatoren

kapitalmarktorientiert sind und im Geschäftsmodell

Jahresdurchschnitt mehr als 500 Mitarbeitende • Beschreibung der Konzepte

beschäftigen • Kurze Beschreibung • Inkl. Due-Diligence

des Geschäftsmodells • Umsetzung

• Dazu gehören auch Genossenschaften sowie • Ergebnisse

(unabhängig von der Kapitalmarktorientierung) • Leistungsindikatoren

große Kreditinstitute, Finanzdienstleistungs- und

Versicherungsunternehmen/ - Mind. 5 Aspekte Risiken

“Comply-

konzerne mit im Jahresdurchschnitt mehr als 500

Mitarbeitenden

• Umweltbelange or- • Wesentliche Risiken & deren Umgang

• Sozialbelange Explain”1,2) • für das Unternehmen

• Arbeitnehmerbelange • auf die Gesellschaft

• Menschenrechte

Externe Prüfung • Bekämpfung von

Korruption & Bestechung Verweise

• Die inhaltliche Prüfung hinsichtlich der Rechtmäßigkeit, Soweit es für das Verständnis erforderlich ist:

Ordnungsmäßigkeit und Zweckmäßigkeit der • Hinweise auf Beträge im Jahresabschluss und

nichtfinanziellen Berichterstattung erfolgt durch den Rahmenwerk (§ 289d HGB)

Erläuterungen

Aufsichtsrat • Angabe über die Wahl des Rahmenwerkes

• Der Abschlussprüfer hat zu prüfen, ob die

nichtfinanzielle Erklärung im Lagebericht enthalten ist

oder der gesonderte nichtfinanzielle Bericht vorgelegt 1) Ausnahmen: negative Informationen, die Einfluss auf aktuelle Vertragsverhandlungen haben (vgl. § 289e HGB)

wurde 2) „Comply-or-Explain“ gilt nicht für das Geschäftsmodell und die Risiken

Deloitte 2022 3

Übersicht zu relevanter Regulatorik und Standards

Was bedeuten die neuen Vorschriften für die Berichtspraxis?

• Die neuen GRI Standards 2021 wurden mit Blick auf die Universellen Standards, Sektoren-Standards und Themen-Standards neu strukturiert, umgestaltet und

Global Reporting ergänzt und sind ab dem FY2022 anzuwenden.

Initiative (GRI) • Der GRI Basisstandard „GRI 3: Material Topics 2021“ umfasst nun die Anforderungen an die Analyse und Berichterstattung wesentlicher Themen. Die

Wesentlichkeit fokussiert sich auf die Sorgfaltspflicht von Unternehmen und ihre Auswirkungen (Impacts).

EU Corporate • Der Entwurf zur CSRD vom 21. April 2021 sieht eine Integration/Kombination der nichtfinanziellen Erklärung in den Lagebericht vor.

Sustainability

Reporting Directive • Eine Anpassung der Definition von doppelter Wesentlichkeit ist vorgesehen. Zukünftig soll über wesentliche Inhalte beider Perspektiven gleichermaßen berichtet

werden.

(CSRD)

European • Die European Financial Reporting Advisory Group (EFRAG) hat bisher 13 Standardentwürfe für neue European Sustainability Reporting Standards (ESRS) zur

Sustainability Offenlegung von Nachhaltigkeitsinformationen nach CSRD veröffentlicht.

Reporting Standards • Die ESRS-Vorschläge gestalten die CSRD-Vorgaben aus und bieten Unternehmen eine Erläuterung zum Vorgehen bei der Bestimmung der doppelten

(ESRS) Wesentlichkeit, eine Konkretisierung zum Einbezug der Stakeholder sowie die Vorgabe konkreter Berichtsinhalte.

International • Im März 2022 veröffentlichte das International Sustainability Standards Board (ISSB) Standardentwürfe für allgemeine nachhaltigkeitsbezogene Angaben (IFRS S1)

Sustainability und klimabezogene Angaben (IFRS S2).

Standards Board

• Die ISSB steht für eine starke Investorenperspektive (risikobasiert) auf das Thema Wesentlichkeit.

(ISSB)

• Die Taxonomie verlangt erstmals die Integration von Nachhaltigkeits- und Finanzinformationen.

EU Taxonomy

• Ziele 1 & 2: eligibility für 2021, alignment für 2022, künftig auch Berichterstattung über Ziele 3-6.

• Die Stakeholderperspektive „Lieferanten“ dürfte nach Finalisierung der Corporate Sustainability Due Diligence Directive (CSDD) stärker in die

Weitere Effekte neuer Wesentlichkeitsanalyse einzubeziehen sein.

Regulierungen • Auch die Securities and Exchange Commissions (SEC)-Standards und Änderung von sonstigen Berichtsstandards können Berichterstattung bzw. Adressaten-

Erwartungen beeinflussen.

Zunehmende Berichterstattung über Nachhaltigkeit bleibt und nimmt zu – nicht nur ein vorübergehender Trend

Zunehmende Anforderungen auch an Berücksichtigung in der Governance

Deloitte 2022 4

Überblick

Denkbare Taxonomie-Offenlegung

Nicht-Taxonomie-fähig, bzw.

Geschäftsaktivitäten Taxonomie-konform Zusammenfassung

Taxonomie-fähig, aber nicht konform

• Finanzinstitute benötigen

Unternehmen A Unternehmen B Angaben zur Erfüllung

Unternehmen A: Unternehmen B: eigener Berichtspflichten

Unternehmen 60% der Aktivitäten 20 20% der Aktivitäten sind

60 %

sind Taxonomie- % Taxonomie-konform

konform

• Angaben zur Taxonomie

haben Auswirkungen auf

Unternehmen B begibt den Zugang des

Green einen Green Bond für Unternehmens zu

Finanzinstrumente Aktien Aktien Taxonomie-konforme

Bond Finanzkapital

Aktivitäten

Beispiel 1: ökologisch nachhaltiger Aktienfonds Beispiel 2: Green Bond Fonds

• Es handelt sich um eine

65% Unternehmen mit >50 % gesetzliche Anforderung

„grünen“ Aktivitäten 98 % 60 %

30 %

und nicht um eine

Finanzinstitute 25% Unternehmen mit 10-50 % 70 % taxonomie- "weitere grüne Plakette"

„grünen“ Aktivitäten andere

45 % 20 % konforme Green Bonds

10% Unternehmen mit 0-10 %

bonds

„grünen“ Aktivitäten

5% 0%

X % des Fonds sind Taxonomie-konform 70 % des Fonds sind Taxonomie-konform

Deloitte 2022 5

Überblick über die EU-Taxonomie

Vorgehen zur Bewertung der Aktivitäten und Ermittlung des ökologisch nachhaltigen Anteils an Umsatzerlösen, Capex

und Opex

Sechs Umweltziele der Phase 1 Phase 2

Taxonomie-VO

Bewertung der ökologischen Überführung der NH-Bewertung

1 Klimaschutz Nachhaltigkeit von Aktivitäten in Finanzkennzahlen

2 Anpassung an den Klimawandel Anteil „ökologisch nachhaltiger“

Wirtschaftsaktivitäten

Nachhaltige Nutzung und Umsatzerlöse X%

3 Schutz von Wasser- und Capex Y%

Meeresressourcen 1 Opex Z%

Übergang zur

4

Kreislaufwirtschaft 2

Vermeidung und Verminderung

5 3

der Umweltverschmutzung

Schutz und Wiederherstellung

6 der Biodiversität und der

Ökosysteme

Deloitte 2022 6

Überblick: Regulatorische Vorgaben der EU-Taxonomie

Entwicklung der EU-Taxonomie Verordnung und daraus resultierende Berichtspflichten

Verabschiedung EU-Taxonomie-VO Delegierter Rechtsakt mit Technical Delegierter Rechtsakt zur Delegierter Rechtsakt mit Technical

Screening Criteria für die EU- Konkretisierung der neuen Screening Criteria für die EU-

18.06.2020

Umweltziele: Berichtspflichten Umweltziele:

Durch die Taxonomie-VO werden

1. Klimaschutz Angekündigt: 01.06.2021 3. Nachhaltige Nutzung und Schutz

Unternehmen, die eine

2. Anpassung an den Klimawandel von Wasserressourcen

nichtfinanzielle Erklärung aufstellen Veröffentlicht: 06.07.2021

müssen, verpflichtet, künftig Angekündigt: 31.12.2020 4. Übergang zur Kreislaufwirtschaft

„ökologisch nachhaltige” 5. Vermeidung und Verminderung der

Veröffentlicht: 21.04.2021 Umweltverschmutzung

Umsatzerlöse, CapEx und OpEx

anzugeben. „Ökologisch nachhaltige” 6. Schutz und Wiederherstellung der

Aktivitäten sind solche, die zur Biodiversität und der Ökosysteme

Erreichung eines der Angekündigt: 31.12.2021

nebenstehenden sechs EU-

Entwurf: 30.03.2022

Umweltziele wesentlich beitragen.

Die Berichtspflicht wirkt unmittelbar, Berichtspflichtig für GJ 2021: Konkretisierung der Berichtsvorgaben Berichtspflichtig für GJ 2023 (?):

eine Umsetzung in deutsches Recht ist Unter anderem zur Herleitung von Taxonomie-fähige und Taxonomie-

Taxonomie-fähige Umsatzerlöse, Capex

nicht erforderlich. Umsatzerlösen, CapEx und OpEx, deren konforme Umsatzerlöse, Capex und

und Opex hinsichtlich Ziele 1 & 2.

Anforderung: Identifizierung der tabellarischer Aufbereitung sowie Opex hinsichtlich Ziele 1 bis 6.

„ökologisch nachhaltigen” Berichtspflichtig für GJ 2022: erforderlicher weiterer Erläuterungen.

Geschäftsaktivitäten.

Taxonomie-fähige und Taxonomie-

Entsprechende Datenerhebung zur konforme Umsatzerlöse, Capex und

Gewährleistung einer ordnungsmäßigen Opex hinsichtlich Ziele 1 & 2.

Berichterstattung.

Deloitte 2022 7

Zielbild EU-Taxonomie Berichterstattung - Umsatzerlöse

Berichtspflichten: Die Angaben zu "ökologisch nachhaltigen" Umsatzerlösen, Capex und Opex sollten in einer

standardisierten Tabelle erfolgen und durch weitere Erläuterungen ergänzt werden.

Substantial contribution criteria DSNH criteria ('Does Not Significantly Harm') MS

Code(s) (s)

Umsatzanteil (4)

Wasser- und Meeresressourcen (7)

Kreislaufwirtschaft (8)

Kreislaufwirtschaft (14)

Klimaschutz (5)

Anpassung an den Klimawandel (12)

Wasser- und Meeresressourcen (13)

Mindestschutz (17)

Absoluter Umsatz (3)

[%]

Umweltverschmutzung (9)

Klimaschutz (11)

Umweltverschmutzung (15)

Anpassung an den Klimawandel (6)

Biologische Vielfalt und Ökosysteme (10)

Biologische Vielfalt und Ökosysteme (16)

[Y/N]

[Y/N]

[%]

[%]

[%]

[%]

[%]

[%]

[Y/N]

[Y/N]

[Y/N]

[Y/N]

[Y/N]

[Currency]

Taxonomie- Taxonomie- Kategorie Kategorie

konformer konformer (ermöglich- "(Übergangs-

Umsatzanteil, Umsatzanteil, ende tätigkeiten)"

Jahr N (18) Jahr N-1 (19) Tätigkeiten) (21)

(20)

Wirtschaftstätigkeiten (1)

[%] [%] [E] [T]

A. TAXONOMIEFÄHIGE TÄTIGKEITEN %

A.1. Ökologisch Nachhaltige Tätigkeiten

(taxonomiekonform)

• Tätigkeit 1 % % % % % Y Y Y Y Y Y % E

• Tätigkeit 2 % % % % % % Y Y Y Y Y Y Y %

Umsatz ökologisch nachhaltiger Tätigkeiten

(taxonomiekonform) (A.1) 0,00% % % % % % % %

A.2 Taxonomiefähige, aber nicht ökologisch

nachhaltige Tätigkeiten (nicht taxonomiekonforme

Tätigkeiten)

• Tätigkeit 1 %

• Tätigkeit 3 %

Umsatz taxonomiefähiger, aber nicht ökologisch

nachhaltiger Tätigkeiten (nicht

taxonomiekonforme Tätigkeiten) (A.2) 0,00%

Gesamt (A.1 + A.2) 0,00% % %

B. NICHT TAXONOMIEFÄHIRGE TÄTIGKEITEN

Umsatz nicht taxonomiefähiger Tätigkeiten (B) %

Gesamt (A + B) 0,00%

Deloitte 2022 Aktivitäten sind „Taxonomie-fähig“, wenn sie sich Taxonomie-Kriterien zuordnen lassen (unabhängig davon, ob die Kriterien erfüllt werden). 8

Aktivitäten sind „Taxonomie-konform“, wenn die Taxonomie-fähigen Aktivitäten die Kriterien auch erfüllen.

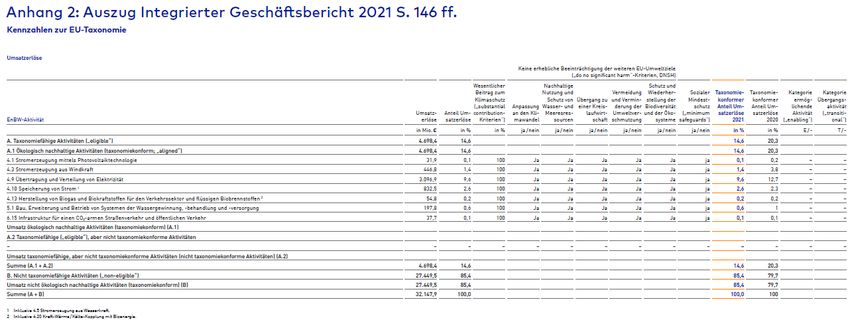

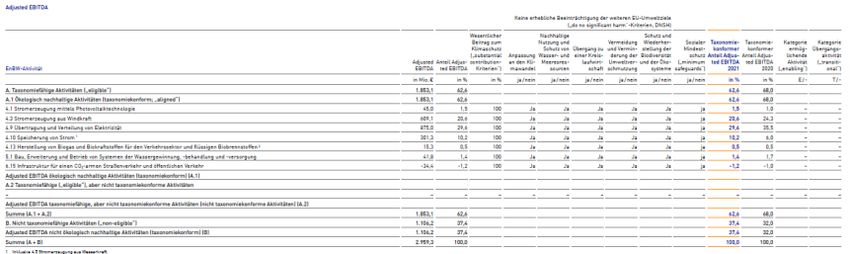

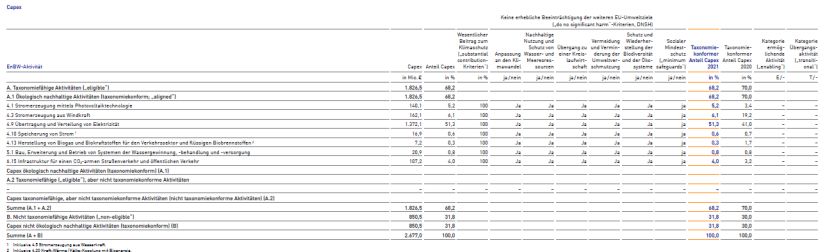

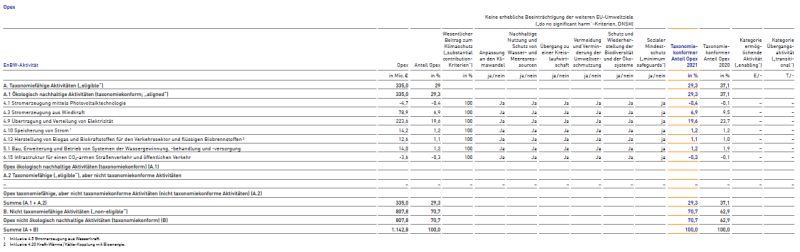

Zielbild EU-Taxonomie Berichterstattung - Umsatzerlöse Beispiel: EnBW 2021 Deloitte 2022 9

Überarbeitung der CSR-Richtlinie

Künftig wird der Kreis der berichtspflichtigen Unternehmen ausgeweitet, die im Lagebericht geprüfte

Nachhaltigkeitsinformationen veröffentlichen müssen

Next Steps

(EU) April 2021 bis Oktober 2022 Juni 2023 bis Dezember 2023 ab Januar 2024 Juni 2024 ab Januar 2025

Kommissionsentwurf Finalisierung der Richtlinie Deleg. Rechtsakt zu Nationale Umsetzung PIEs: Erstanwendung Deleg. Rechtsakte zu erweiterten Non-PIEs: Erstanwendung

Kernstandards der Neuregelungen Standards und KMU-Standards der Neuregelungen

Übersicht über wesentliche Änderungen durch die Überarbeitung

Verbesserte Verfügbarkeit Belegte Verlässlichkeit Verbesserte Vergleichbarkeit

Konkretisierung des Berichtsinhalts

Erweiterung der Berichtspflicht Inhaltliche Prüfungspflicht

• Vorgegebene Nachhaltigkeitsthemen aus den Bereichen

• auf alle großen Unternehmen, unabhängig von zunächst mit begrenzter Sicherheit

Umwelt, Soziales und Governance

Kapitalmarktorientierung

Klarstellung der Governance-Pflichten • Stärkere Thematisierung der Geschäftsstrategie und

• Absenkung der bisherigen Schwelle von 500 auf 250

• Verantwortung des Managements für Verbindung mit Nachhaltigkeitszielen/‐risiken

Arbeitnehmer

Nachhaltigkeitsberichterstattung • Zusätzliche Berichterstattung zu nicht‐physischen Ressourcen,

• ab 1.1.2026 auch kapitalmarktorientierte KMUs betroffen

• Überwachungspflicht durch den Aufsichtsrat bleibt die zur Wertschöpfung beitragen

Berichterstattung • Prüfungsausschuss hat auch Nachhaltigkeits- • Wording: Abkehr von „nichtfinanziellen“ zu „Nachhaltigkeits-

Zwingende Verankerung im Lagebericht berichterstattung und deren Systeme/ Prozesse zu überwachen informationen“

Virtuelle Rohdatenbank zur Offenlegung bestimmter Anwendung Rahmenwerk

Nachhaltigkeitsdaten Konkretisierte Wesentlichkeit Entwicklung verbindlich anzuwendender Sustainability Reporting

Digitales Tagging analog zur Finanzberichterstattung Standards durch die EU unter Berücksichtigung von

Abkehr vom „doppelten Wesentlichkeitsvorbehalt“

Branchenspezifika

Relevante Auswirkungen allein ausreichend für Berichtspflicht,

ohne Beachtung wirtschaftlicher Relevanz Kohärenz mit EU-Regelwerk

u.a. EU-Taxonomie; Offenlegungspflichten im

Finanzdienstleistungssektor

Deloitte 2022 10Deutscher Corporate Governance Kodex (DCGK)

“…puts particular emphasis on sustainable corporate governance”

• Vorstand: Berücksichtigung von

Nachhaltigkeitsbezogenen Auswirkungen,

Chancen und Risiken

• IKS soll auch Nachhaltigkeitsinformationen

umfassen

• Aufsichtsrat: Überwachung

Nachhaltigkeitsleistung, Kompetenzprofil

Deloitte 2022 11Zusammenfassung

ANFORDERUNGEN

Top-KPIs Vorgehen

• Innensicht (Steuerungsrelevanz) • Projektsetup / Projektgruppe

MUSS

• Außensicht (Anforderungen von • Zielbild Berichterstattung

(BALD)

Regulatoren und Investoren) • Framework-Auswahl

• Prüfung?

Anforderungen • Wesentlichkeitsanalyse

• Strategie-Konformität • ESG-KPI-Handbook

Priorisierung

• Zukunftsfest (Antizipation künftiger • Berichtsprozesse, Zuständigkeiten

SOLL / Entwicklungen)

MONITOR • Steuerungsgremium

• Prüffest (reasonable bzw. limited

assurance)

KANN

…

Deloitte 2022 12Lesestoff…

Zusammenfassung der Politische Einigung zur Corporate

Sustainability Reporting Directive Fallstudie zur EU-Sustainable-

EFRAG Exposure Drafts zu Finance-Taxonomie

ESRS (CSRD)

Deloitte 2022 13Kontakt Dr. Matthias Schmidt Director | Steuerberater Business Assurance – Sustainability Assurance | Center of Expertise Deloitte GmbH Wirtschaftsprüfungsgesellschaft Schwannstraße 6, 40476 Düsseldorf, Deutschland Phone: +49 211 8772 5643 | Mobile: +49 151 1829 3086 mattschmidt@deloitte.de | www.deloitte.com/de Deloitte 2022 14

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited (“DTTL”), its global network of member firms, and their related entities (collectively, the “Deloitte organization”). DTTL (also referred to as “Deloitte Global”) and each of its member firms and related entities are legally separate and independent entities, which cannot obligate or bind each other in respect of third parties. DTTL and each DTTL member firm and related entity is liable only for its own acts and omissions, and not those of each other. DTTL does not provide services to clients. Please see www.deloitte.com/de/UeberUns to learn more. Deloitte is a leading global provider of audit and assurance, consulting, financial advisory, risk advisory, tax and related services; legal advisory services in Germany are provided by Deloitte Legal. Our global network of member firms and related entities in more than 150 countries and territories (collectively, the “Deloitte organization”) serves four out of five Fortune Global 500® companies. Learn how Deloitte’s approximately 330,000 people make an impact that matters at www.deloitte.com/de. This communication contains general information only, and none of Deloitte GmbH Wirtschaftsprüfungsgesellschaft or Deloitte Touche Tohmatsu Limited (“DTTL”), its global network of member firms or their related entities (collectively, the “Deloitte organization”) is, by means of this communication, rendering professional advice or services. Before making any decision or taking any action that may affect your finances or your business, you should consult a qualified professional adviser. No representations, warranties or undertakings (express or implied) are given as to the accuracy or completeness of the information in this communication, and none of DTTL, its member firms, related entities, employees or agents shall be liable or responsible for any loss or damage whatsoever arising directly or indirectly in connection with any person relying on this communication. DTTL and each of its member firms, and their related entities, are legally separate and independent entities.

Sie können auch lesen