Arbon: Aufgaben- und Leistungs-überprüfung - Massnahmen zur Optimierung der finanziellen Lage der Stadt Arbon

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Arbon: Aufgaben- und Leistungs- überprüfung Massnahmen zur Optimierung der finanziellen Lage der Stadt Arbon Auftraggeber: Zürich / Arbon, 24. September 2014

Arbon: Aufgaben- und Leistungsüberprüfung

Impressum

Auftraggeber Stadt Arbon

Bearbeitung BHP - Hanser und Partner AG:

René Goetz, Partner

Michael Isenring, Berater

Veröffentlichung Medieninformation am 24. September 2014

Haftungsausschluss Die Ausführungen im Bericht beruhen teilweise auf Annahmen, die auf Grund des zum Zeitpunkt der Auf-

tragsbearbeitung zugänglichen Materials für plausibel erachtet werden.

Die verwendeten Quellen und wortwörtlichen Zitate werden offengelegt. Bei Aussagen mit allgemeingülti-

gem Charakter und bestehende Informationen, welche durch BHP - Hanser und Partner AG weiterentwi-

ckelt wurden, wird zur Wahrung der Lesbarkeit und Verständlichkeit auf eine explizite Quellenangabe ver-

zichtet.

Projektnummer 11031.01

BHP – HANSER UND PARTNER AG 24.09.2014 2

Arbon: Aufgaben- und Leistungsüberprüfung Inhaltsverzeichnis

Inhaltsverzeichnis

Impressum 2

Inhaltsverzeichnis 3

1 Summary 4

2 Einführung 5

2.1 Ausgangslage 5

2.2 Projektziel und -inhalt 7

2.3 Methodisches Vorgehen 7

3 Entwicklung des Finanzhaushalts ohne Massnahmen 9

3.1 Einleitung 9

3.2 Finanzielle Entwicklung Arbon bei „Status Quo“ 10

4 Massnahmen 12

4.1 Finanzielle Optimierungsansätze im Überblick 12

4.2 Überblick der einzelnen finanziellen Massnahmen 13

4.3 Detaildarstellung der einzelnen finanziellen Massnahmen 14

4.4 Finanzielle Entwicklung Arbon bei „Umsetzung der vorgeschlagenen Optimierungen“ 40

5 Optimierungsplan 44

5.1 Notwendige Umsetzungsschritte bei den einzelnen Massnahmen 44

5.2 Weiteres Vorgehen 45

BHP – HANSER UND PARTNER AG 24.09.2014 3

Arbon: Aufgaben- und Leistungsüberprüfung Inhaltsverzeichnis

1 Summary

Finanzhaushalt der Stadt wird optimiert Massnahmenkatalog

Der Massnahmenkatalog umfasst Handlungsoptionen in ganz unterschiedli-

Um der steigenden Belastung des Finanzhaushalts der Stadt Arbon ent- chen Bereichen. Es wurden rund 30 Massnahmen definiert, welche das finan-

gegenzuwirken, hat der Stadtrat eine Aufgaben- und Leistungsüberprü- zielle Ergebnis der Stadt bis 2020 um über Fr. 2‘100‘000.-- verbessern können.

fung durchgeführt und Massnahmen definiert, die im Zeitraum von 2014 – Daraus resultiert eine durchschnittliche, jährliche Aufwandreduktion bzw. Er-

2020 umgesetzt werden sollen. Die Entwicklungsmöglichkeiten der städ- tragssteigerung von Fr. 350‘000.--. Der Optimierungsbetrag für die einzelnen

tischen Liegenschaften sollen geprüft sowie die Gebühren in unter- Jahre ist relativ variabel. Entscheidend dabei ist, wann eine Massnahme um-

schiedlichen Bereichen angepasst werden. gesetzt wird und ihre Wirkung zum tragen kommt. Die einzelnen Massnahmen

wurden nach Möglichkeit ihrer Umsetzbarkeit eingestuft. Gewisse Aufgaben

können mit relativ geringem Aufwand umgesetzt werden, andere sind aufgrund

Die finanzielle Situation der Stadt Arbon ist als kritisch zu betrachten. Die ho- der höheren Komplexität nur mit grösserem Zeit- und Arbeitseinsatz realisier-

hen, aber notwendigen Ausgaben im Bereich Infrastruktur und die steigenden bar. Zudem sind die definierten Massnahmen in die Prioritätenstufen 1 – 3

Kosten in der Sozialen Wohlfahrt werden in den kommenden Jahren einen eingestuft worden, wobei die Stufe 1 für eine unmittelbare Bearbeitung und

weiteren Aufwandüberschuss verursachen. Um dieser Entwicklung entgegen- Umsetzung steht.

zuwirken, hat der Stadtrat Ende 2013 beschlossen, eine Aufgaben- und Leis-

Mit der Auftragsvergabe für die Ausarbeitung eines Gastronomiekonzepts

tungsüberprüfung durchzuführen. Für den Erarbeitungsprozess wurde ein ex-

wurde bereits eine Massnahme ergriffen, welche die Erträge der städtischen

ternes Unternehmen beigezogen. Mit der BHP – Hanser und Partner AG

Restaurationsbetriebe optimieren soll. Damit zusammenhängend soll noch in

(BHP), Zürich, wählte der Stadtrat eine Beraterfirma, die sowohl Erfahrung mit

diesem Jahr damit begonnen werden, ein Nutzungskonzept für das Schloss

Projekten der öffentlichen Hand als auch in der Privatwirtschaft vorweisen

Arbon auszuarbeiten. In mehreren Bereichen der Stadtverwaltung sollen zu-

kann.

sätzlich anfallende Arbeiten mit den zur Verfügung stehenden Mitteln bearbei-

Ziel und Vorgehensweise tet werden. Dazu gehört beispielweise der Bereich Werkhof. Nach der Über-

Als übergeordnetes Ziel wurde die Optimierung des finanziellen Ergebnisses nahme der Bahnhof- und Hauptstrasse durch die Stadt oder durch neu entste-

der Stadt Arbon für die nächsten zwei bis fünf Jahre bestimmt. Die laufende hende Parkanlagen rund um das Saurer WerkZwei sind grössere Flächen zu

Rechnung und die Investitionsrechnung dienten als Erarbeitungsgrundlage. bewirtschaften als zuvor. Zudem wurde in einer Kick-Off-Sitzung bereits mit

Eine Analyse der finanziellen Entwicklung der letzten Jahre, ermöglichte es, der Überprüfung des Gebührenreglements und der entsprechenden Tariford-

eine Prognose für die Zukunft abzugeben. Wichtig für die Erarbeitung von rea- nung gestartet. Allfällige Anpassungen der unterschiedlichen Tarife haben zum

lisierbaren Massnahmen war es, dass sowohl der Gesamtstadtrat als auch alle Ziel, die entsprechenden Leistungen kostendeckend anzubieten.

Abteilungsleitenden aktiv am Prozess teilnehmen. So konnten alle relevanten Bericht wird weiterentwickelt

Aspekte berücksichtigt und die Massnahmen nach ihrer Umsetzbarkeit beur-

Der vorliegende Bericht dient einerseits als Grundlagenpapier, welches lau-

teilt werden. Die BHP unterstützte die Stadt in der Arbeitsmethodik, begleitete

fend weiterentwickelt werden soll, andererseits soll er als Basis für den Dialog

den Gesamtprozess und stellte eine kritische Aussensicht sicher. Der Stadtrat

zwischen Stadtrat und Stadtparlament genutzt werden. Damit die definierten

war für die politische Beurteilung der Massnahmen zuständig, die Verwal-

Massnahmen baldmöglichst ihre Wirkung aufzeigen können, fliessen diese

tungsmitarbeitenden waren für die Ausarbeitung des Schlussberichts verant-

nach Möglichkeit bereits in den Voranschlag 2015 ein. Über diesen hat letzten

wortlich.

Endes die Arboner Bevölkerung zu entscheiden.

BHP – HANSER UND PARTNER AG 24.09.2014 4

Arbon: Aufgaben- und Leistungsüberprüfung 2 Einführung

2 Einführung

2.1 Ausgangslage

Schwieriges Umfeld; Die Stadt Arbon durchläuft seit Jahrzehnten einen umfassenden wirtschaftlichen Strukturwandel. Dies wirkt sich auch auf den öffentlichen

geringer Handlungs- Haushalt der Stadt aus. Zwar wachsen die Erträge derzeit deutlich stärker als in der Vergangenheit, doch liegt das Niveau im kantonalen

spielraum Vergleich immer noch unter dem Durchschnitt. Zudem übersteigt das Aufwandswachstum das Ertragswachstum. Auf der einen Seite über-

nimmt die Stadt die Funktion als regionales Zentrum und möchte günstige Rahmenbedingungen schaffen, um sich als Wohn- und Wirt-

schaftsstandort neu zu positionieren, auf der anderen Seite steigen die Sozialausgaben infolge hoher Soziallasten überdurchschnittlich an.

Vor diesem Hintergrund ist die finanzielle Lage der Stadt schwierig und ihr Handlungsspielraum generell eingeschränkt. Verschärft wird

dieser Umstand dadurch, dass im politischen System Schweiz für die Gemeinden ein bedeutender Teil ihrer Aufwände durch die überge-

ordnete Gesetzgebung vorgegeben ist. Dies bildet ein ständiges Risiko für kaum planbare Kostensteigerungen.

Bei einem Budget von knapp CHF 47 Mio. (laufende Rechnung) resultierte im Jahr 2013 ein Verlust von rund CHF 1.3 Mio. Im Jahr 2012

resultierte ein Gewinn von rund CHF 260‘000, im Jahr 2011 war die Rechnung praktisch ausgeglichen. Der Voranschlag 2014 geht von

einem Verlust von rund CHF 880‘000 aus. Aufgrund der unzureichenden Eigenkapitalquote (rund 14 % im Jahr 2013) hat die intensive In-

vestitionstätigkeit der vergangenen Jahre zu einer Zunahme des Fremdkapitals geführt. Im gleichen Sinn wird bis ins Jahr 2020 von einer

starken Zunahme der Investitionen und somit auch des Fremdkapitals ausgegangen.

Kostenoptimierungen, welche einfach realisierbar waren, wurden bereits mehrheitlich umgesetzt („die tief hängenden Früchte wurden be-

reits gepflückt“). Es kann daher angenommen werden, dass ein weiterer Abbau von Leistungen bzw. eine Reduktion der Leistungsstan-

dards einerseits, aber auch das Ausnutzen weiterer Ertragssteigerungspotenziale anspruchsvoll ist.

Sozioökonomische Die Bevölkerung wächst seit 1990 kontinuierlich und bis Abb. 1 Bevölkerungsentwicklung der Stadt Arbon, 1990 - 2030

Entwicklung 2030 wird eine weitere Zunahme um knapp 20 % erwartet.

Hat bisher v.a. der Anteil der Alterskategorie 40-64 Jahre

zugenommen, wird bis 2030 die stärkste Zunahme bei der

Altersgruppe 65 - 79 erwartet (vgl. Abb. 2). Dies bedeutet

aus Kostensicht zusätzliche Lasten für die Gemeinde.

Die Entwicklung der aus Kostensicht der Gemeinde interes-

santen Altersgruppe (v.a. Altersgruppe zwischen 20 und 39)

wird bis 2030 negativ sein (vgl. Abb. 2).

Die Beschäftigungsentwicklung Arbons ist vergleichsweise

(vgl. Abb. 3) unterdurchschnittlich.

V.a. der Anteil an Kader- und Managementpersonen ist un-

terdurchschnittlich, dafür sind Nicht-Erwerbstätige und Un-

gelernte überdurchschnittlich vertreten. Quelle: BHP – Hanser und Partner AG basierend auf BFS

BHP – HANSER UND PARTNER AG 24.09.2014 5

Arbon: Aufgaben- und Leistungsüberprüfung 2 Einführung

Abb. 2 Bevölkerungsentwicklung nach Alterskategorien der Stadt Arbon, 1990 - Abb. 3 Indexierte Beschäftigungsentwicklung im Vergleich

2030

Quelle: BHP – Hanser und Partner AG basierend auf BFS Quelle: BHP – Hanser und Partner AG basierend auf BFS, in: Wüest und Partner

(2010): Standort- und Marktanalyse sowie Entwicklungsvision Arbon; Wer-

te 2011: Extrapolation BHP auf Basis provisorischer modellhafter Zahlen

Merkmale eines Rückblick: Der ehemalige Industriestandort prägt auch heute noch die gesellschaftlichen und wirtschaftlichen Strukturen Arbons. So ist der

ehemaligen Indust- Anteil Einwohner mit unterdurchschnittlichem Einkommen vergleichsweise hoch. Die Stadt trägt sodann seit Jahren klaglos überdurch-

riestandortes; hohe schnittliche Kosten im Sozialwesen. Diese können nicht durch die eher unterdurchschnittlichen Steuererträge (pro Kopf) kompensiert wer-

Ausgaben im Sozial- den. Während der vergangenen Jahre hat die Steuerkraft der Gemeinde zwar kontinuierlich zugenommen, die Aufwände - v.a. im Sozialwe-

wesen

sen - sind aber ungleich stärker angestiegen. So betrug der Quotient zwischen Nettoaufwänden im Politikbereich „Sozialen Wohlfahrt“ und

der Gemeindesteuererträge im Jahr 2011 knapp 35%, im Jahr 2013 aber rund 43%.

Neue attraktive Ausblick: Bis 2020 kann von einem robusten Bevölkerungswachstum ausgegangen werden. Es entstehen diverse attraktive Wohnquartie-

Wohnquartiere ent- re, die auch Personen mit überdurchschnittlichem Einkommen anziehen, was sich entsprechend positiv auf die Steuererträge auswirkt.

stehen - Auswirkun- Wichtig ist es, dass diese Entwicklung weder verhindert noch verzögert wird. Neue Wohnbauten erfordern jedoch auch umfassende Investi-

gen auf Finanzhaus- tionen der Stadt in die Erschliessung. Der Kapitalbedarf führt zu einer starken Zunahme des Fremdkapitals, da die Stadt kaum Eigenmittel

halt von Arbon?

aufweist. Die niedrigen Zinsen lassen die Problematik derzeit nicht allzu akut werden, doch es besteht ein latentes finanzielles Risiko.

Abgrenzung: Die obige Darstellung der sozioökonomischen Ausgangslage Arbons ist keine Detailanalyse, sondern bildet einen kurzen

Kontext zur Einbettung des vorliegenden Berichts. Weitergehende Betrachtungen sind an dieser Stelle auftragsgemäss nicht erforderlich.

BHP – HANSER UND PARTNER AG 24.09.2014 6

Arbon: Aufgaben- und Leistungsüberprüfung 2 Einführung

2.2 Projektziel und -inhalt

Ziel = Optimierung Vor dem geschilderten Hintergrund ist die Optimierung des finanziellen Ergebnisses der städtischen Rechnung (Fokus auf die politische

des finanziellen Er- Gemeinde) in der mittleren Frist (2 bis 5 Jahre) das Ziel des Projekts. Dabei werden sowohl die Laufende Rechnung als auch die Investiti-

gebnisses onsrechnung und die Wirkungen für die Bilanz berücksichtigt.

Für eine ganzheitliche Optimierung gilt es sowohl die Aufwands- als auch die Ertragsseite mit Blick auf Optimierungspotenziale zu analysie-

ren. Die verarbeiteten Massnahmen sollen die Prosperität der Stadt als attraktiver Wohn- und Wirtschaftsstandort unterstützen und mit Blick

auf die zu erwartende Bevölkerungs- und Einkommenssteuerzunahme günstige Voraussetzungen für eine gesunde finanzielle Basis set-

zen. Besondere Beachtung soll rasch umsetzbaren Massnahmen (vgl. Abb. 6; Gruppe 1: Konkretere Vorschläge) geschenkt werden. Weite-

re Optimierungsansätze werden als Gruppe 2 kategorisiert. Deren Umsetzung benötigt umfassendere Vorarbeiten und soll bis spätestens

2020 geschehen.

Einschränkung des Arbon verfügt über bedeutende Entwicklungspotenziale. Für die kommenden Jahre sind verschiedene grosse Bauprojekte geplant. Vor die-

Auftrages sem Hintergrund war es nicht Aufgabe dieses Auftrages, für Arbon eine Entwicklungsstrategie zu skizzieren. Die Aufgaben- und Leistungs-

überprüfung fokussiert auf den gegenwärtigen Gemeindehaushalt unter Berücksichtigung der zu erwartenden zukünftigen Entwicklungen

der Aufwände und Erträge bzw. Ausgaben und Einnahmen.

2.3 Methodisches Vorgehen

Berücksichtigung Die Aufgaben- und Leistungsüberprüfung geschieht im Kontext der mehrjährigen Entwicklung der Aufwände und Erträge (Laufende Rech-

Entwicklung bis 2020 nung), Ausgaben und Einnahmen (Investitionsrechnung) und infolgedessen Struktur der Bilanz. Der Betrachtungshorizont ist 2020. Als

Grundlage wird das Entwicklungsszenario Status Quo (~ höchste Eintretenswahrscheinlichkeit) verwendet. Dieses geht davon aus, dass

die Aufwände und Erträge der Stadt wie bis anhin zunehmen werden und sich die schwierige finanzielle Situation generell weiter verschärft.

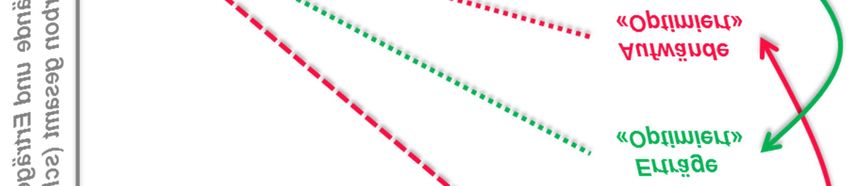

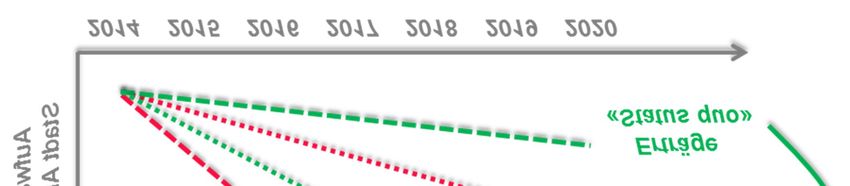

Entwicklung Status Mit den erarbeiteten Optimierungsansätzen (vgl. Abb. 5) soll die finanzielle Entwicklung derart beeinflusst werden, dass die Aufwandszu-

Quo als Ausgangs- nahme weniger stark ausfällt und die Ertragszunahme verstärkt werden kann (vgl. Abb. 4). Einzelne Optimierungsansätze wirken dabei

basis bereits im Jahr 2015 (vgl. Abb. 6: Gruppe 1), andere über mehrere Jahre bis 2020 (vgl. Abb. 6: Gruppe 2).

Dabei gibt es Optimierungsansätze, die

ausschliesslich die Laufende Rechnung beeinflussen

als Veräusserung die Bilanz (Liquiditätseffekt und je nach Differenz zwischen Veräusserungswert und Buchwert das Eigenkapital)

beeinflussen. Zudem beeinflussen Veräusserungen aufgrund der fehlenden anfallenden Aufwände und Erträge auch die Laufende

Rechnung.

die Investitionsrechnung und somit sowohl das Finanz- und / oder Verwaltungsvermögen als auch den Kapitalbedarf in der Bilanz

beeinflussen. Zudem beeinflussen die Investitionen über die Abschreibungen ebenfalls die Laufende Rechnung.

BHP – HANSER UND PARTNER AG 24.09.2014 7

Arbon: Aufgaben- und Leistungsüberprüfung 2 Einführung

Abb. 4 Schematische Darstellung Entwicklung Aufwände und Abb. 5 Zusammenhänge zwischen der Erfolgsrechnung, der Bilanz und der Optimierungsansät-

Erträge der Stadt Arbon 2014 bis 2020 ze im Rahmen des Projekts

Quelle: BHP – Hanser und Partner AG Quelle: BHP – Hanser und Partner AG

Die Erarbeitung des vorliegenden Berichts geschah in enger Zusammenarbeit mit den Abteilungsleitenden und dem Stadtrat. Die Darstel-

lung der Effekte konzentriert sich auf den Finanzhaushalt und die Leistungserbringung der Stadt Arbon.

Umsetzbare Mass- Die Massnahmen wurden derart konzipiert, dass über- Abb. 6 Bericht als Element im gesamten Zeitplan des Projekts

nahmen konzipiert geordnete Rechtsgrundlagen eingehalten, die Gemein-

de weiterhin alle ihre rechtlich vorgegebenen Kompe-

tenzen wahrnehmen und die Stadt generell als Leis-

tungserbringer öffentlicher Dienste funktionieren kann.

Während der Diskussion mit den Ressorts war es wich-

tig, wirtschaftliche und politische Argumente zu tren-

nen. Die in diesem Bericht dargestellten Massnahmen

berücksichtigen jedoch bereits teilweise politische Ab-

wägungen, da es aus Sicht von BHP wichtig ist, einen

umsetzungsorientierten Bericht in den politischen Pro-

zess einzuspielen.

Erarbeitung zusam- Alle im Bericht aufgeführten Massnahmen, wurden vom

men mit Ressorts Stadtrat priorisiert, terminiert und nach ihrer politischen

Umsetzbarkeit beurteilt. Alle diskutierten Ideen und

Massnahmen sind im Bericht aufgeführt (vgl. Kapitel

3.3) Quelle: BHP – Hanser und Partner AG

BHP – HANSER UND PARTNER AG 24.09.2014 8

Arbon: Aufgaben- und Leistungsüberprüfung 3 Entwicklung des Finanzhaushalts ohne Massnahmen

3 Entwicklung des Finanzhaushalts ohne Massnahmen

3.1 Einleitung

Grundsätze der Ext- Im vorliegenden Kapitel wird die finanzielle Entwicklung des Gemeindehaushalts Arbon bis 2020 abgeschätzt. Dazu können insbesondere

rapolation bis 2020 die folgenden Aspekte festgehalten werden:

Die Entwicklungsszenarien stützen sich auf der Laufenden Rechnung der Stadt Arbon. Die Investitionsplanung der Gemeinde bil-

det dafür eine fundierte Grundlage. Bis 2020 sind umfassende Investitionen geplant (und notwendig, v.a. Sanierung und Neuer-

schliessung Strassen sowie Ver- und Entsorgungsinfrastruktur), die sowohl das Verwaltungsvermögen als auch das Fremdkapital

stark ansteigen lassen.

Für die Entwicklungsszenarien werden zwei Fälle betrachtet:

- Positiver Fall: Positive Entwicklung des Steuersubstrats (Zunahme der Erträge aus den Einkommenssteuern um ca. 4

% pro Jahr) sowie Annahme, dass das heute bestehende tiefe Zinssatzniveau beibehalten wird

- Negativer Fall: Verhaltene Entwicklung des Steuersubstrats (Zunahme der Erträge aus den Einkommenssteuern um

ca. 2 % pro Jahr) sowie Zunahme des Zinssatzniveaus um 25% (heutiges Niveau indexiert = 100%)

Die Entwicklungen zeigen nominale Werte und beinhalten daher eine Inflation von rund 0.8 % pro Jahr (~ Ø 2000 - 2010)

Die Szenarien basieren auf dem heutigen Steuersatz. Es wird keine Änderung des Steuersatzes angenommen.

Generelle Risiken Die Risiken mit der grössten Hebelwirkung für die finanzielle Entwicklung der Stadt Arbon sind die

der Extrapolation

Entwicklung der Steuererträge, v.a. der Einkommenssteuern als bedeutendste Einnahmequelle der Stadt, aber auch die konjunktur-

bedingte Volatilität der Steuererträge der juristischen Personen

übergeordneten rechtlichen Änderungen, die von Arbon direkt nicht beeinflusst werden können und Kostenschübe mit sich bringen

bauliche Sofortmassnahmen, welche innert kurzer Zeit einen bedeutenden zusätzlichen Kapitalbedarf mit sich bringen

bedeutenden Unsicherheiten bei der Prognose der Entwicklung der Aufwände bei der Position „Öffentliche Sozialhilfe“:

- Die Entwicklung der Sozialstruktur beeinflusst die Aufwände im Sozialwesen, kann aber aus heutiger Sicht nicht eindeutig

vorausgesagt werden. Es ist bspw. unklar, wie stark alte Wohnungen aufgrund der hohen gegenwärtigen Bautätigkeit preis-

lich unter Druck geraten und infolgedessen Personen nach Arbon ziehen, die überdurchschnittlich hohe soziale Beiträge

beziehen.

- Die Unsicherheit der Extrapolation ist insbesondere im Sozialwesen hoch. Der angegebene - tendenziell konservativ ge-

schätzte - Mittelwert ist daher mit Vorsicht zu geniessen. Die nachfolgend dargestellte Extrapolation kann auch deutlich hö-

here Aufwände im Politikbereich „Soziale Wohlfahrt“ aufweisen.

BHP – HANSER UND PARTNER AG 24.09.2014 9

Arbon: Aufgaben- und Leistungsüberprüfung 3 Entwicklung des Finanzhaushalts ohne Massnahmen

3.2 Finanzielle Entwicklung Arbon bei „Status Quo“

Bis ins Jahr 2020 ist von einem kumulierten Verlust (2015 - 2020) von rund CHF 2.7 Mio. (Szenario „Positiv) bzw. rund CHF 14 Mio. (Sze-

nario „Negativ“) auszugehen. Während im positiven Szenario im Jahr 2020 aufgrund der positiven Entwicklung der Einkommenssteuerer-

träge ein positiver Saldo von einigen CHF 100‘000 resultieren kann, bleibt das Jahresresultat im negativen Szenario jedes Jahr klar negativ

(rund CHF 2 Mio. oder mehr). Detaillierte Angaben zur finanziellen Entwicklungen befinden sich im Anhang.

Je nach Szenario: Tab. 1 Entwicklung der Aufwände und Erträge der Stadt Arbon bis 2020 bei der Situation „Status Quo“ ; positives und negatives Szenario

CHF 0.4 Mio. Ge- Ø 2011 - 2013 Voranschlag 2014 Ausblick 2020

Position in CHF Mio.

winn oder CHF 2.8 Aufw and Ertrag Saldo Aufw and Ertrag Saldo Aufw and Ertrag Saldo

Mio. Verlust im Jahr Gesamt

44.69 44.44 -0.25 47.44 46.57 -0.87 53.25 53.66 0.41

2020 (positives Szenario)

Allgemeine Verw altung 9.02 4.05 -4.97 9.50 3.94 -5.56 10.19 4.28 -5.91

Öff. Sicherheit 3.65 2.14 -1.51 3.46 2.15 -1.31 3.75 2.45 -1.30

Kultur- und Freizeit 4.66 1.98 -2.68 5.03 2.11 -2.92 5.74 2.25 -3.49

Gesundheit 1.42 - -1.42 1.58 - -1.58 1.97 - -1.97

Soziale Wohlfahrt 14.12 7.23 -6.89 15.26 7.30 -7.96 16.37 8.15 -8.22

Verkehr 3.58 0.88 -2.71 3.92 0.92 -3.00 4.57 1.04 -3.54

Raum entw icklung 6.48 4.79 -1.69 6.76 4.80 -1.96 7.99 5.56 -2.43

Volksw irtschaft 0.28 0.15 -0.12 0.31 0.16 -0.15 0.36 0.20 -0.16

Finanzen und Steuern Steuerertragswachstum 4 % p.a.;

1.48 23.22 21.74 1.62 25.19 23.57 2.31 29.73 27.42

(positives Szenario) geringes Zinsniveau

Finanzen und Steuern Steuerertragswachstum 2 % p.a.;

1.48 23.22 21.74 1.62 25.19 23.57 3.52 27.74 24.22

(negatives Szenari o) mässiges Zinsniveau

Gesamt

44.69 44.44 -0.25 47.44 46.57 -0.87 54.46 51.67 -2.79

(negatives Szenari o)

Quelle: BHP – Hanser und Partner AG (2014)

Die Prognosen bis 2020 sind schwierig und die in der Folge angegebenen Werte sind als Mittelwerte von Bandbreiten zu verstehen. Ein

bedeutender Hebel bilden die Steuererträge, aber auch die Entwicklungen im Sozialwesen (vgl. oben). Auch die Annahme des zukünftigen

Zinsniveaus bis ins Jahr 2020 ist aus heutiger Sicht mit hohen Unsicherheiten verbunden. Somit kann das oben dargestellte negative Sze-

nario auch noch deutlich negativer sein.

BHP – HANSER UND PARTNER AG 24.09.2014 10Arbon: Aufgaben- und Leistungsüberprüfung 3 Entwicklung des Finanzhaushalts ohne Massnahmen

Die oben abgebildeten Entwicklungen der Laufenden Rechnung haben unter Berücksichtigung der Investitionen folgende Auswirkungen

auf die Bilanz bis 2020:

Je nach Szenario: Tab. 2 Entwicklung der Planbilanz bis 2020 „Status Quo“; Positives und negatives Szenario Vor dem Hintergrund der vom Kanton Thurgau

Eigenkapital sinkt von Ausblick 2020 Ausblick 2020 vorgegebenen finanziellen Richtwerte können

Ø 2010 - 2012 2014

CHF 7 auf CHF 2 Position in CHF Mio. "Szenario positiv" "Szenario negativ"

die Ergebnisse der Extrapolation wie folgt beur-

Mio. oder -9 Mio. Aktive Passive Aktive Passive Aktive Passive Aktive Passive

Finanzverm ögen 36.40 - 36.38 - 38.16 - 38.16 -

teilt werden:

Verw altungsverm ögen 30.10 - 52.40 - 81.30 - 81.30 - Selbstfinanzierungsgrad > 70%; fiel in

Spezialfinanzierungen - - - - - - - -

Arbon von 69% im Jahr 2011 auf 48%

Frem dkapital - 47.50 - 71.01 - 100.60 - 111.86

davon laufend /kurzfristig - 19.60 - 41.67 - 73.26 - 85.83 im Jahr 2012. Es ist bis 2020 mit einem

davon m ittel- & langfristig - 27.90 - 29.34 - 27.34 - 26.03 weiteren deutlichen Rückgang zu rech-

Spezialfinanzierungen - 11.73 - 12.74 - 16.53 - 16.53 1

nen.

Eigenkapital - 7.17 - 5.02 - 2.33 - -8.93

Total 66.50 66.50 88.78 88.78 119.46 119.46 119.46 119.46 Selbstfinanzierungsanteil > 10%; in

den Jahren 2011 (9.5%) und 2012

Quelle: BHP – Hanser und Partner AG (2014)

(10.2%) war dieser gerade im Bereich

der kritischen Grenze. Bis 2020 ist je-

Tab. 3 Unterschied finanzielle Ausgangslage 2020 mit und ohne Optimierung

doch von einem bedeutenden Rück-

Kum ulierter Eigenkapital

Position in CHF 2020 gang des Selbstfinanzierungsanteils

Saldo in % der

Mio. auszugehen.

Aufw and Ertrag Saldo 2015 - 2020 Bilanzsum m e

"Status Quo" Eigenkapital > 30 Steuer-%; in den

53.25 53.66 0.41 -2.69 2.0%

Positiv (Gesam t) Jahren 2011 und 2012 gerade noch

"Status Quo" ausreichend, nimmt dieses gemäss den

54.46 51.67 -2.79 -13.95 -7.5%

Negativ (Gesam t) beiden Szenarien bis 2020 stark ab und

Quelle: BHP – Hanser und Partner AG führt im Fall des negativen Szenarios

sogar zu einem Bilanzfehlbetrag.

Bereits heute schwie- Die Erkenntnisse aus der Zusammenstellung der Finanzszenarien bis 2020 zeigen - unabhängig von der Variante „Positiv“ und „Negativ“ - ,

rige finanzielle Lage dass die zu erwartende finanzielle Entwicklung Arbons problematisch und risikobehaftet ist. Da wie in der Vergangenheit mehrmals ge-

spitzt sich zu schehen auch in Zukunft von unerwarteten Kostenzunahmen ausgegangen werden muss, sind Massnahmen zur Erreichung eines ausge-

glichenen Finanzhaushalts unerlässlich. Ziel muss somit die Erhöhung des Selbstfinanzierungsgrades sein. Es wird dabei für Arbon nicht

als zweckmässig betrachtet, dieses Ziel alleine durch eine Reduktion der Investitionen (v.a. in die Erschliessung) und infolgedessen durch

eine Reduktion der Ansiedlung von neuen Nettozahlern zu erreichen.

1

Selbstfinanzierungsgrad: (Selbstfinanzierung * 100) / Nettoinvestitionen; Selbstfinanzierungsanteil: (Selbstfinanzierung * 100) / Finanzertrag

Quelle: Staatskanzlei Kt. Thurgau (2013): Die Finanzlage der Thurgauer Gemeinden hält sich gut.

BHP – HANSER UND PARTNER AG 24.09.2014 11Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4 Massnahmen

4.1 Finanzielle Optimierungsansätze im Überblick

Gruppierung in sechs Den einzelnen Massnahmen liegen eine oder mehrere der folgenden Optimierungsansätze zugrunde:

Optimierungsansätze

Aufwandsreduk- Prozessoptimierungen setzen bei einer Verringerung des Leistungsumfangs, Leistungsqualität (weniger Frequenzen) sowie bei

tion durch Ver- Beschaffungen oder dem Gebäude- sowie Geräteunterhalt an. Dadurch soll eine optimierte Auslastung von Geräten und Gebäuden

ringerung der zu Kostenreduktionen führen.

Leistungsstan- Prozessoptimierungen sind auch bei Dienstleistungen durch das Verwaltungspersonal möglich. Mit Anpassungen des Leistungsum-

dards und / oder fangs und -standards geht es nicht darum, einfach per se bspw. 10% von heute auf morgen zu kürzen. Vielmehr soll über mehrere

Prozessoptimie- Jahre eine weitere Zunahme der Aufwände bzw. Ausgaben verhindert und in Einklang mit dem Ertragswachstum gebracht werden.

rungen

Die Optimierungen betreffen v.a. die Laufende Rechnung, z.T. aber auch die Investitionsrechnung.

Abbau von Bei- Mit Beiträgen an Dritte werden Institutionen gefördert, die Aufgaben ausführen, die nicht zu den sogenannten Ministerialaufgaben

2

trägen an Dritte der Gemeinde zu zählen sind und somit ausgelagert wurden bzw. sind . Dies ergibt bei der Beurteilung der Effekte auf die Leis-

tungserbringung einen erweiterten Handlungsspielraum. Falls Beiträge gekürzt oder im Falle einer einzelnen Institution sogar gänz-

lich gestrichen werden, ist dadurch die Leistungserbringung der Stadt - unter Berücksichtigung der rechtlichen Vorgaben - in der

Regel nicht elementar tangiert wie bspw. bei der Bauverwaltung der Gemeinde. Zudem bildet der Beitrag der Gemeinde für die

meisten Institutionen lediglich einen Teil der Finanzierung, wodurch eine Reduktion die jeweilige Institution nicht sofort zwingend in

Existenzschwierigkeiten bringen muss bzw. es für die Drittorganisation notwendig wird, bei der Leistungserbringung vermehrt wirt-

schaftliche Gesichtspunkte zu berücksichtigten.

Die Massnahmen betreffen die Laufende Rechnung.

Erhöhung von Bei verschiedenen Dienstleistungen werden gemäss dem Verursacherprinzip Gebühren zur Finanzierung der Dienstleistung erho-

Gebühren ben. Dabei bestehen bei der Gemeinde Arbon aufgrund des Vergleichs mit anderen Gemeinden noch diverse Potenziale für Gebüh-

renerhöhungen. So können verschiedene Aktivitäten auch detaillierter auf verursachergerechte und allgemein zu finanzierende

Aufwände aufgeteilt werden.

Die Massnahmen betreffen die Laufende Rechnung.

Optimierungen Die Stadt Arbon verfügt über ein beträchtliches Portfolio an Liegenschaften und Infrastrukturanlagen. Die Nutzung dieser Liegen-

bei den Liegen- schaften ist jedoch suboptimal und verschiedene Liegenschaften verursachen erhebliche Verluste in der Laufenden Rechnung. Der

schaften / Anla- Bedarf an eigenen Liegenschaften aus Sicht der Gemeinde und das Marktpotenzial bei einer Umnutzung der betreffenden Liegen-

gen schaften ist generell zu prüfen. Als Handlungsansätze ergeben sich dabei v.a. die folgenden beiden Möglichkeiten:

Neunutzung selber organisieren bzw. koordinieren oder Verpachtung der Liegenschaft, um das Ergebnis zu verbessern

Verkauf der Liegenschaft und dadurch Entlastung der Laufenden Rechnung und Investitionsrechnung

2

In Anlehnung an den Bericht des Bundesrates zur Auslagerung und Steuerung von Bundesaufgaben vom 13. September 2006.

BHP – HANSER UND PARTNER AG 24.09.2014 12Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

Regionalisierung Die Regionalisierung kann günstige Voraussetzungen für die Ausnutzung von Skaleneffekten, sowohl beim Personal als auch bei

und Ausnutzen der Beschaffung von Material und der Auslastung von Infrastrukturen schaffen. Die dadurch realisierbaren Effizienzgewinne können

von Skaleneffek- dabei auch die im Zuge der Professionalisierung oft entstehenden Kostensteigerungen ausgleichen.

ten Falls Arbon sich für bestimmte Aktivitäten als regionales Zentrum etabliert und deren Kosten durch die anderen Gemeinden mit

Beiträgen abgegolten werden, besteht durch die Möglichkeit von Skaleneffekten die Chance, saldiert ein positiveres Resultat als

heute zu realisieren und dabei aus Sicht der Partnergemeinden dennoch eine kostengünstigere Variante darzustellen.

Die Massnahmen betreffen sowohl die Laufende Rechnung als auch die Investitionsrechnung.

Bereinigung Be- Die Stadt Arbon verfügt über diverse Beteiligungen. Die Entwicklung der wesentlichen sozioökonomischen Trends macht es not-

teiligungsstruktur wendig, die Beteiligungsstruktur der Stadt zu überdenken.

i. Dienstleistungen, die im öffentlichen Interesse sind und zum Leistungsauftrag der Stadt gehören, sollen durch die Stadt

beeinflussbar sein

ii. Beteiligungen, die aus Sicht der Stadt finanziell attraktiv sind, sind grundsätzlich zu behalten

iii. Beteiligungen, die weder zur ersten noch zur zweiten Kategorie gezählt werden können, sind für Arbon nicht dienlich

4.2 Überblick der einzelnen finanziellen Massnahmen

29 Positionen mit Von den insgesamt rund 100 Positionen der Laufenden Rechnung der Gemeinde wurden rund 30 identifiziert, bei denen aufgrund unserer

Massnahmen Analyse eine Form der oben dargestellten Optimierungsansätze aus Sicht des Gesamthaushalts der Stadt Arbon denkbar bzw. zweck-

mässig ist. Der Beurteilung der finanziellen Effekte wurden jeweils die Folgen für die Leistungserbringung der Stadt gegenübergestellt.

Position Seite Position Seite Position Seite Position Seite

Bauverwaltung 14 Bootshafen 20 Jugendschutz 28 Energie 35

Werkhof 15 Gastrobetriebe Arbon 21 Kinder- und Jugendarbeit 29 Liegenschaften 36

Kappeli 15 Schwimmbad 22 Öffentliche Sozialhilfe 30 Beteiligungen 37

Schlichtungsstelle 16 Strandbad (inkl. Camping) 23 Parkierungsanlage 31 Finanzausgleich 38

Feuerwehr 17 Camping (vgl. Strandbad) 24 Parkplatzbewirtschaftung 32 Gebührenreglement 38

Schiessanlage Tälisberg 18 Seeparksaal 25 Abfallbeseitigung 33 Nicht weiterverfolgt 39

Kulturförderung 19 Schloss 26 Friedhof 34

Parkanlagen 20 Kranken- und Pflegeheime 27 Tourismus 34

BHP – HANSER UND PARTNER AG 24.09.2014 13Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3 Detaildarstellung der einzelnen finanziellen Massnahmen

Einführende Erläuterungen zur Darstellung:

In der Folge werden die 29 Massnahmen nach einheitlichem Muster dargestellt. Auf der linken Seite der jeweiligen Massnahmendarstellung

wird auf die bisherige Entwicklung der Position eingegangen, die als Ausgangslage für die auf der rechten Seite aufgezeigte Massnah-

menidee dient. Die Massnahme wird schliesslich von BHP beurteilt:

Massnahme sollte so oder so umgesetzt werden. Die Umsetzung ist vergleichsweise einfach möglich.

Gewisse Vorbehalte bei der Umsetzung vorhanden. Entweder wird die Leistungserbringung stark tangiert oder die erfolgreiche Umset-

zung ist aufwändig und anspruchsvoll.

Die Einteilung der Massnahmen in die Prioritätenstufe 1 – 3 bezeichnet den Zeitpunkt, zu welchem die Massnahme umgesetzt werden soll.

Massnahmen der Priorität 1 sollen als erste umgesetzt werden bzw. befinden sich schon im Umsetzungsprozess. Massnahmen der Priori-

täten 2 und 3 werden zu einem späteren Zeitpunkt in Angriff genommen.

Für jede Massnahme werden die Dimension des finanziellen Optimierungspotenzials, die Auswirkungen auf die Leistungserbringung der

Gemeinde und der mögliche Umsetzungszeitplan aufgezeigt.

4.3.1 Bauverwaltung

Erträge -

2009 2010 2011 2012 2013 2020 Vorschlag Massnahmen:

Aufwände

Einzelne Aktivitäten der Bauverwaltung im Liegenschaftenbereich können an verschiedene Aussenstellen

Saldo in CHF Mio. -1.43 -1.60 -1.46 -1.54 -1.48 -1.56

ausgelagert werden. Mit der Bündelung der Zuständigkeiten können Personalkapazitäten für die zu erwarten-

de Aufwandszunahme bis 2020 freigemacht werden. Unter Berücksichtigung der dabei in anderen Positionen

entstehenden Mehraufwände werden die saldieren Kosteneinsparungen dieser Prozessoptimierungen auf

rund CHF 30‘000 geschätzt.

Entwicklung Aufwände und Erträge: Beurteilung BHP Wirkung CHF p.a. Zeitplan – Umsetzung Priorität

Die leichte Zunahme ist durch eine Erhöhung der Besoldungen Auslagerung Aktivitäten - Liegen-

30‘000 2016 - 2017 2

entstanden. Grund dafür ist eine Zunahme der Baugesuche. schaftsverwaltung

Finanzielle Auswirkung in Steuerprozent 0.12

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1028.3010 ff.

BHP – HANSER UND PARTNER AG 24.09.2014 14Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.2 Werkhof

Erträge -

Vorschlag Massnahmen:

2009 2010 2011 2012 2013 2020

Aufwände Die unentgeltlichen Leistungen an Externe (Dritte) sollen nicht mehr ausgeführt werden. Dies wird dazu führen,

dass gewisse Leistungen neu finanziert werden und gewisse nicht mehr ausgeführt werden. Damit kann der

Saldo in CHF Mio. -0.29 -0.10 -0.33 -0.40 -0.40 -0.77

Werkhof infolge der Steigerung des Leistungsportfolios in diversen Produkten die generelle Kostenzunahme

bis 2020 glätten. Das Potenzial wird auf rund CHF 100‘000 geschätzt.

Entwicklung Aufwände und Erträge: Beurteilung BHP Wirkung CHF p.a. Zeitplan – Umsetzung Priorität

Die Aufwandszunahme ist insbesondere auf den infolge der Ver- Keine unentgeltliche Leistungen

20‘000 - 100‘000 2015 - 2018 1

erbringen

grösserung des Leistungsportfolios notwendigen Personalaufbau

zurückzuführen. Der Saldo hängt v.a. davon ab, wie viel der Finanzielle Auswirkung in Steuerprozent 0.38

Werkhofleistungen an andere Produkte intern verrechnet werden Entscheidungskompetenz liegt bei Stadtrat

können. Der negative Saldo ergibt sich somit v.a. durch unentgelt- Bereich / Konto Nr. 1029

liche Leistungen an Dritte.

4.3.3 Kappeli

Vorschlag Massnahmen:

Erträge -

2009 2010 2011 2012 2013 2020 Die Investitionstätigkeiten werden – unter Berücksichtigung des Volkswillens - auf einem Minimum gehalten.

Aufwände

Dadurch kann der Abschreibungsaufwand bis 2020 auf dem heutigen Niveau konstant gehalten und jährlich

Saldo in CHF Mio. -0.02 0 0 -0.04 -0.07 -0.14

rund CHF 30‘000 (und Investitionen von insgesamt rund CHF 0.5 Mio.) eingespart werden.

Entwicklung Aufwände und Erträge: Wirkung CHF

Beurteilung BHP Zeitplan – Umsetzung Priorität

p.a.

Die Kostenzunahme ist Folge einer Volksabstimmung zur Restau-

Minimierung Investitionstä-

rierung des Kappeli. Die getätigten Investitionen führen zu erhöh- 30‘000 Läuft bereits; bis 2020 1

tigkeit

ten Abschreibungen. Finanzielle Auswirkung in Steuerprozent 0.12

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1091.3310

BHP – HANSER UND PARTNER AG 24.09.2014 15Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.4 Schlichtungsstelle für Miete und Pacht

Vorschlag Massnahmen:

Erträge -

2009 2010 2011 2012 2013 2020 Die Leistungen können auch für die Gemeinden Horn, Egnach und Roggwil erbracht werden. Infolge Grössen-

Aufwände

vorteile lassen sich per Saldo (unter Berücksichtigung zusätzlicher Kosten) rund CHF 20‘000 realisieren, falls

Saldo in CHF Mio. - -0.11 -0.12 -0.12 -0.12 -0.13

die drei Gemeinden Arbon für die Erbringung dieser Dienstleistungen entschädigen.

Entwicklung Aufwände und Erträge: Wirkung

Beurteilung BHP Zeitplan – Umsetzung Priorität

CHF p.a.

Die Aufwände sind seit der Neuorganisation im Jahr 2010 kaum

Dienstleistungen für Horn,

angestiegen. Auch bis 2020 ist nur von einer sehr geringen Zu- Egnach und Roggwil erbrin- 20‘000 2017 - 2018 3

nahme infolge des Bevölkerungswachstums auszugehen. gen; Beiträge der Gemeinden

Finanzielle Auswirkung in Steuerprozent 0.08

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1103

BHP – HANSER UND PARTNER AG 24.09.2014 16Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.5 Feuerwehr

Vorschlag Massnahmen:

2009 2010 2011 2012 2013 2020

Arbon ist an einer langfristig leistungsfähigen Feuerwehr interessiert. Diese soll optimale Dienstleistungen

Aufwand = Ertrag in effizient erbringen. Dies soll im neuen Leistungsauftrag so formuliert werden. Ziel dabei wäre eine Reduktion

1.1 1.1 1.1 1.2 1.1 1.2

CHF Mio.* des Steuersatzes der Feuerwehr von 12 % auf 10 % bei gleichzeitiger Erhöhung des Alters für die Beitrags-

* Spezialfinanzierung pflicht an die Feuerwehr von 50 auf 52 Jahre. Dies würde saldiert einer Verringerung der Mittel für die Feuer-

wehr von rund CHF 110‘000 gleichkommen. Die Feuerwehr müsste den Ertragsrückgang durch Effizienzstei-

Entwicklung Aufwände und Erträge: gerungsmassnahmen kompensieren. Dazu ist die Aufsichtsfunktion von Stadtrat und Feuerschutzkommission

Die Aufwände sind über die Jahre konstant. Bis 2020 ist tenden- zu stärken. Mit dieser Massnahme wird die Laufende Rechnung nicht direkt tangiert (Spezialfinanzierung), es

ziell mit einer leichten Zunahme infolge der Verteuerung, höherer besteht damit jedoch ein erhöhter Handlungsspielraum für Gebührenerhöhungen in anderen Positionen und

Entschädigungen und technologischen Entwicklungen auszuge- Politikbereichen.

hen. Die Feuerwehr ist als Spezialfinanzierung organisiert. Die Die Gefahr der Massnahme bildet der mögliche Unmut der Feuerwehr und somit ein potenziell falsches Signal

Aufwände sind vollständig über Erträge (direkter Beitrag über an die Wertschätzung des kommunalen Milizsystems. Eine infolgedessen oder mittel- bis langfristig wohl so

zugeordnete Steuerprozente) finanziert. oder so absehbare Professionalisierung der Feuerwehr hätte eine Kostensteigerung zur Folge.

Wirkung

Beurteilung BHP Zeitplan – Umsetzung Priorität

CHF p.a.

Senkung Steuerprozent (- 2 %) Feuerwehr - 160‘000 2016 2

Erhöhung Alter für Beitrag an Feuerwehr + 50‘000 2016 2

Mittelverringerung Feuerwehr 110‘000 2015 - 2018

Finanzielle Auswirkung in Steuerprozent 0.42

Entscheidungskompetenz liegt bei Stadtrat (auf Antrag der Feuer-

schutzkommission)

Bereich / Konto Nr. 1140

BHP – HANSER UND PARTNER AG 24.09.2014 17Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.6 Schiessanlage Tälisberg

Vorschlag Massnahmen:

Erträge -

2009 2010 2011 2012 2013 2020 Die Schiessanlage kann auch von den Schützen der Gemeinden Steinach und Berg benützt werden.

Aufwände

Dies könnte für die Gemeinde zusätzliche Erträge von rund CHF 20‘000 ergeben, ohne dass die

Saldo in CHF Mio. -0.10 -0.07 -0.06 -0.04 -0.06 -0.08

Schusszahlen beträchtlich steigen.

Würden zudem die Schützen der Gemeinden Wittenbach und Egnach die Arboner Anlage benützen,

könnten zusätzliche Beiträge in der Höhe von rund CHF 50‘000 realisiert werden.

Entwicklung Aufwände und Erträge:

Eine Option bildet die Entwicklung eines Schiesszentrums als integrale Sportstätte für breites Publikum.

Der Saldo schwankt über die Jahre beträchtlich. Grund dafür sind Die Gesamtanlage kann verpachtet werden und für Arbon sogar zukünftig jährliche Erträge generieren.

insbesondere Einzelereignisse im baulichen Unterhalt.

Beurteilung BHP Wirkung CHF p.a. Zeitplan – Umsetzung Priorität

Regionalisierung Steinach und Berg 10‘000 - 20‘000 2015 - 2016 1

Regionalisierung Wittenbach und

50‘000 2015

Egnach

Schiesszentrum 50‘000 – 100‘000

Finanzielle Auswirkung in Steuerprozent 0.08 / 0.19 / 0.19 – 0.38

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1152.4620

BHP – HANSER UND PARTNER AG 24.09.2014 18Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.7 Kulturförderung

Erträge - Vorschlag Massnahmen:

2009 2010 2011 2012 2013 2020

Aufwände

Reduktion der Beiträge um insgesamt CHF 40‘000.

Saldo in CHF Mio. -0.26* -0.24 -0.23 -0.23 -0.22 -0.24

Reduktion Bibliothek um CHF 10‘000 / Optimierung durch Zusammenlegung von Bibliothek und

* Ohne einmaliger Beitrag an Saurer 150-Jahre Jubiläums-Stiftung Ludothek

Quelle: Jahresberichte der Stadt Arbon

Keine Beiträge für Kulturtage und H2Art

Entwicklung Aufwände und Erträge: Reduktion der Beiträge um 10 % bei allen weiteren Positionen

Die Beiträge an diverse kulturelle Vereinigungen (insgesamt rund Kulturkonzept erarbeiten, das die Förderung des kulturellen Lebens in der Stadt Arbon - v.a.

13 Beiträge, ohne weitere Beiträge in der Kompetenz der Kultur- auch mit Blick auf die Effizienz der Mittelallokation - ganzheitlich plant und weiterentwickelt.

kommission) sind über die Jahre konstant.

Der Beitrag an die Bibliothek in der Höhe von CHF 85‘000 wird gänzlich gestrichen. Dabei be-

steht jedoch die Gefahr der Schliessung der Bibliothek.

Wirkung CHF

Beurteilung BHP Zeitplan – Umsetzung Priorität

p.a.

Reduktion Beiträge 40‘000 2015 1

Kulturkonzept erarbeiten 0 - 240‘000 2016 2

Kein Beitrag an die Biblio-

85‘000 2016

thek

Finanzielle Auswirkung in Steuerprozent 0.23 / 0 – 0.92 / 0.33

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1300

BHP – HANSER UND PARTNER AG 24.09.2014 19Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.8 Parkanlagen

Vorschlag Massnahmen:

Erträge -

2009 2010 2011 2012 2013 2020 Für die zusätzlich zu bewirtschaftenden Parkflächen sollen keine neuen Stellen geschaffen werden. Auf diese

Aufwände

Weise sollen bis zum Jahr 2020 CHF 100‘000 eingespart werden. Folge dieser Massnahme ist, dass die be-

Saldo in CHF Mio. -0.77 -0.81 -0.80 -0.73 -0.87 -0.91

stehenden Parkanlagen nicht mehr im selben Umfang bewirtschaftet werden können.

Entwicklung Aufwände und Erträge: Abb. 7 Zusammenfassende Beurteilung Massnahmen

Tendenziell nehmen die Aufwände über die Jahre zu, da die zu Wirkung CHF

Beurteilung BHP Zeitplan – Umsetzung Priorität

p.a.

bearbeitende Fläche zunimmt. Bis 2020 führen vor allem das

Saurer WerkZwei und das Hamel-Areal zu einer Steigerung des Kompensation Hamel-

Areal; Reduktion Leistun- 0 – 100‘000 2015 - 2020 1

Portfolios und daher der Aufwände. gen

Finanzielle Auswirkung in Steuerprozent 0.38

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1330

4.3.9 Bootshafen

Vorschlag Massnahmen:

Erträge -

2009 2010 2011 2012 2013 2020 Vergleiche mit anderen Hafenanlagen am Bodensee zeigen, dass die Gebühren in Arbon vergleichsweise tief

Aufwände

sind. Die Gemeinde könnte theoretisch rund CHF 400‘000 zusätzliche Gebühren p.a. erheben. Es wird daher

Saldo in CHF Mio. 0.09 -0.04 0 0.06 0.12 0.13

vorgeschlagen, als Kompromiss bis 2020 eine zweistufige Gebührenerhöhung zu veranlassen, die insgesamt

zu Mehrerträgen von rund CHF 150'000 führt. Weitere Gebührenerhöhungen werden zu gegebener Zeit über-

prüft.

Entwicklung Aufwände und Erträge: Wirkung CHF

Beurteilung BHP Zeitplan – Umsetzung Priorität

p.a.

Die relativ hohen Schwankungen ergeben sich durch bauliche

Überarbeitung Tarifordnung

Massnahmen und Anpassungen der Gebühren. 150‘000 2016 und 2020 2

(mässige Tariferhöhung)

Finanzielle Auswirkung in Steuerprozent 0.58 / 1.54

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1343.4271

BHP – HANSER UND PARTNER AG 24.09.2014 20Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.10 Gastrobetriebe Arbon

Baulicher Unter- Übriger Unter- Vorschlag Massnahmen:

halt 2009 - 2013 halt 2009 - 2013

Strandbad Restaurant 200‘000 52‘000

Wenn die sechs betreffenden gastronomischen Betriebe zusammen verpachtet werden würden, liesse sich

durch ein Gesamtkonzept und einen professionellen Pächter für die Gemeinde Arbon ein besseres finanzielles

Campingbistro mit Kiosk 158‘000 213‘000

Ergebnis realisieren. Ziel wäre insbesondere, dass keine Investitionen in den baulichen und übrigen Unterhalt

Restaurant im Seeparksaal 60‘000

(vgl. Abb. Links) getätigt werden müssten. Dabei bestehen verschiedene finanzielle Modelle, welche mit einem

Schwimmbad Kiosk 18‘000

allfälligen Pächter vereinbart werden könnten. Diese Massnahme wurde bereits während der Erstellung des

Wirtschaft zum Schloss 250‘00

vorliegenden Berichtes aufgegleist.

Hafen Kiosk 8‘500

Falls diese Variante umgesetzt werden würde, wäre die Lösung „Verpachtung Strandbad - Restaurant – Cam-

Entwicklung Aufwände und Erträge: ping“ nicht mehr möglich, ausser der Pächter würde gleich dieses Paket ebenfalls übernehmen.

Auf den verschiedenen Liegenschaften am See oder in dessen Generell ist es nicht die primäre Aufgabe der Stadt, Gastronomiebetriebe zu führen und damit Verluste zu

Nähe bestehen verschiedene gastronomische Betriebe im Besitz machen. Das maximale finanzielle Optimierungspotenzial ergibt sich somit aus dem derzeitigen jährlichen

der Stadt. Es fehlt jedoch ein einheitliches Gastronomie-Konzept. Verlust der Betriebe von rund CHF 20‘000 bis 50‘000. Eine definitive Abschätzung der finanziellen Wirkung für

die Gemeinde kann erst nach Abschluss eines Pachtvertrages gemacht werden.

Beurteilung BHP Wirkung CHF p.a. Zeitplan – Umsetzung Priorität

Verpachtung sechs Gastro-Betriebe 20‘000 – 50‘000 2016 1

Finanzielle Auswirkung in Steuerprozent 0.08 – 0.19

Entscheidungskompetenz liegt bei Stadtrat

BHP – HANSER UND PARTNER AG 24.09.2014 21Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.11 Schwimmbad

Vorschlag Massnahmen:

Erträge -

2009 2010 2011 2012 2013 2020 Der Betrieb des Schwimmbads ist mit den aktuellen Eintrittspreisen defizitär. Eine Erhöhung des Tarifs

Aufwände

würde diesem Umstand entgegenwirken. Es gilt jedoch zu beachten, dass sich Arbon in einem Tarifver-

Saldo in CHF Mio. -0.49 -0.43 -0.45 -0.36 -0.43 -0.56

bund mit Romanshorn und St. Gallen befindet. Will man diesem Tarifverbund weiterhin angehören,

müsste eine Gebührenanpassung mit den beteiligten Gemeinden abgesprochen werden.

Verpachtung des Schwimmbads zusammen mit Strandbad: Ziel ist das Erreichen der Kostenneutralität.

Entwicklung Aufwände und Erträge: Der Pachtzins sollte die Aufwände der Stadt decken. Es ist aber davon auszugehen, dass dies kaum

Die Schwankungen der saldierten Aufwände zwischen den Jah- möglich ist und die Gemeinde dem Pächter finanziell entgegen kommen muss.

ren ergeben sich durch einen unterschiedlichen Aufwand für den

Beurteilung BHP Wirkung CHF p.a. Zeitplan – Umsetzung Priorität

baulichen Unterhalt. Bis 2020 ist tendenziell mit einer Zunahme

der saldierten Aufwände zu rechnen. Überarbeitung Tarifordnung 60‘000 2015 - 2016 1

Betriebsbeiträge andere Gemeinden 50‘000 2015 - 2016

2016 - 2017; zusätzliche

Verpachtung zusammen mit Strandbad 60‘000 - 250‘000

Abklärungen notwendig

Finanzielle Auswirkung in Steuerprozent 0.23 / 0.19 / 0.23 – 0.96

Entscheidungskompetenz liegt bei Stadtrat

Bereich / Konto Nr. 1341

BHP – HANSER UND PARTNER AG 24.09.2014 22Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.12 Strandbad (inkl. Camping)

Vorschlag Massnahmen:

Erträge /

2009 2010 2011 2012 2013 2020 Strandbad und Restaurant sollen zusammen mit dem Camping-Platz als eine Anlage organisiert und

Aufwände

auch aus einer Hand geführt werden. Die Stadt verpachtet die Liegenschaften zusammen. Auch wenn

Saldo in CHF Mio. -0.27 -0.23 -0.20 -0.18 -0.18 -0.20

die Stadt keinen Pachtzins erhebt, kann die laufende Rechnung damit um rund CHF 100‘000 pro Jahr

entlastet werden.

Ein Vergleich mit Amriswil und Kreuzlingen (4-Sterne-Camping) zeigt, dass für Arbon bei den Gebühren

Entwicklung Aufwände und Erträge: Luft nach oben besteht. Mit Blick auf eine Optimierung der Erträge ist der Anteil Saisonstellepreise zu

Die saldierten Aufwände für das Strandbad haben in den vergan- gering und sollte gemäss Richtwerten rund verdoppelt werden. Alleine dadurch lassen sich rund CHF

genen Jahren tendenziell abgenommen. Bis ins Jahr 2020 ist 30‘000 zusätzlich generieren.

nicht von bedeutenden Mehraufwänden auszugehen. Verpachten mit Schwimmbad (vgl. oben)

Grundsatzfrage: Die Stadt Arbon leistet sich zwei Bäder, die saldiert ungedeckte Aufwände von rund

CHF 600‘000 verursachen. Ein Verzicht auf eines der beiden Bäder würde die Laufende Rechnung be-

deutend entlasten.

Wirkung

Beurteilung BHP Zeitplan – Umsetzung Priorität

CHF

Verpachtung Strandbad / Res- 2014 – 2015: Konzept erarbeiten

1

taurant und Camping-Platz und Pächter finden

100‘000 2016

Finanzielle Auswirkung in Steuerprozent 0.38 / 0.58 – 0.77

Entscheidungskompetenz liegt bei Stadtrat / Stadtparlament (evtl. bei Verkauf)

Bereich / Konto Nr. 1344

BHP – HANSER UND PARTNER AG 24.09.2014 23Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.13 Camping (vgl. Strandbad)

Vorschlag Massnahmen:

Erträge /

2009 2010 2011 2012 2013 2020 Vgl. oben

Aufwände

Saldo in CHF Mio. 0.04 0.05 0.05 0.05 0.02 0.05

Beurteilung BHP Wirkung CHF Zeitplan – Umsetzung

Vgl. oben

Entwicklung Aufwände und Erträge:

Der Camping-Platz generiert jährliche Erträge von rund CHF Bereich / Konto Nr. 1350

50‘000 für die Stadt Arbon.

BHP – HANSER UND PARTNER AG 24.09.2014 24Arbon: Aufgaben- und Leistungsüberprüfung 4 Massnahmen

4.3.14 Seeparksaal

Vorschlag Massnahmen:

Erträge -

2009 2010 2011 2012 2013 2020 Der Seeparksaal ist sehr gut ausgelastet. Eine Gebührenerhöhung ist somit machbar, ohne sofort einen

Aufwände

deutlichen Rückgang der Anfragen zu erwarten. Dies ist für 2016 geplant. Eine Erhöhung der Gebühren

Saldo in CHF Mio. -0.22 -0.21 -0.13 -0.18 -0.19 -0.18

um 10 % kommt einem zusätzlichen Ertrag von rund CHF 20‘000 gleich.

Der Seeparksaal kann verpachtet werden. Das Ziel ist die Kostenneutralität. Mit dem Pachtzins sollen

die Aufwände der Gemeinde gedeckt sein (Verbesserung um CHF 200‘000). Es wird aber davon ausge-

Entwicklung Aufwände und Erträge: gangen, dass dies kaum möglich sein wird und die Stadt dem Pächter finanziell entgegenkommen müss-

Der Saldo schwankt in Abhängigkeit der jährlichen Mieterträge. te (Verbesserung zwischen CHF 50‘000 und 200‘000).

Die Aufwände (v.a. Besoldungen, Wasser, Energie, Heizung, Falls sich kein Pächter finden lässt, ist zu prüfen, ob der Seeparksaal im Besitz der Stadt bleiben muss

baulicher Unterhalt und ordentliche Abschreibungen) sind über oder nicht. Potenziale für Neunutzungen an dieser attraktiven Lage bestehen. Das Beispiel des Areals

die Jahre konstant. 3

des ehemaligen Bodan-Saals in Romanshorn zeigt, dass sich für derart attraktive Lagen Investoren für

Beispiele in anderen Gemeinden (Saldo Pentorama Amriswil: Neuüberbauungen finden lassen und dabei gleichzeitig auch für die Vereine zweckmässige Lösungen für

-609‘209 CHF; Saldo Steinach: -116‘102 CHF) weisen auf die neue Räumlichkeiten gefunden werden können.

Schwierigkeit hin, einen derartigen Saal im herkömmlichen Kon-

Beurteilung BHP Wirkung CHF p.a. Zeitplan – Umsetzung Priorität

zept kostenneutral zu bewirtschaften.

Erhöhung Mietgebühren 20‘000 2016 2

Verpachtung 50‘000 – 200‘000 2015 Pächter finden

Verkauf oder Neunutzung 200‘000 / 13 Mio. Offen: Verkauf

Finanzielle Auswirkung in Steuerprozent 0.08 / 0.19 – 0.77

Entscheidungskompetenz liegt bei Stadtrat / Stadtparlament (Verkauf)

Bereich / Konto Nr. 1308

3

Allreal AG (2013). Wohn- und Geschäftshaus im Zentrum Bodanareal Romanshorn TG.

BHP – HANSER UND PARTNER AG 24.09.2014 25Sie können auch lesen