BÖRSENBRIEF Florian Homm - Florian Homm Long & Short

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ausgabe

März 2018

BÖRSENBRIEF

„Unser Ziel ist es, marktunabhängig

in jedem Jahr, eine absolute

positive Performance zu erzielen.“

WWW.FLORIANHOMMLONGSHORT.CH

Florian Homm

Herausgeber: DZM Schweiz

DISCLAIMER Nutzungsbedingungen Der Börsenbrief (www.florianhommlongshort.ch) bezweckt, den am Finanzhandel interessierten Personen aktuelle finanzwirtschaftliche Informationen bereitzustellen. Die Inhalte dienen als Übersicht im hektischen Börsengeschehen, geben über Märkte, Währungen, Aktien und Obligationen Auskunft. Der Börsenbrief versteht sich als unabhängiges und objektiv-kritisches Sprachrohr mit eigener Meinung. Die Website und die Zeitschrift dienen der persönlichen Information und Bildung. Die Informationen sollten nicht als alleinige Entscheidungsgrundlage im Handel herbeigezogen werden. Personen, welche die auf der Website www.florianhommlongshort.ch veröffentlichten Informationen abrufen, erklären sich mit den nachstehenden Nutzungsbedingungen einverstanden: https://www.florianhommlongshort.ch/allgemeine-geschaeftsbedingungen/ 2 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

EMPFEHLUNG

„

Im folgenden Börsenbrief werden wir Ihnen auch Aktien und andere

Finanzprodukte vorstellen, die sich für einen Leerverkauf eignen. Falls Sie noch

keine Erfahrung mit Leerverkäufen haben, empfehlen wir, dass Sie sich zunächst

damit beschäftigen, bevor Sie anfangen zu handeln. Entsprechende

Basisinformationen finden Sie in meinem Buch „Erfolg im Crash“. Fortgeschrittene

können auch „die Kunst des Leerverkaufs“ nutzen. Beide Bücher können Sie

elektronisch über www.amazon.de beziehen.

Wir wollen Ihnen künftig auch noch mehr Möglichkeiten bieten, sich zum Thema

Geldanlage weiterzubilden. Im ersten Semester 2018 planen wir das Projekt

www.investmentmastersociety.ch.

„

3 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

UNSER INHALT 1. Einführung 2. Marktumfeld 3. Thema des Monats 4. Long(s) des Monats 5. Long Portfolio 6. Long Watchlist 7. Short(s) des Monats 8. Short Portfolio 9. Short Watchlist 10. Portfolio Review 11. Total Return Portfolio (TRP) 12. Professional Trader Corner 13. DZM Bewertungsmodelle 14. Impressum 4 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

EINFÜHRUNG Stand 09.03.2018 Liebe Abonnentinnen, Liebe Abonnenten, die Turbulenzen der letzten Wochen decken gewisse systemische Schwächen und Risiken in unserem Finanzsystem auf. Wir hatten mehrmals auf die enorme Attraktivität der VIX S&P 500 Futures hingewiesen, die sich hierdurch ergeben hatte. Aus unserer Sicht war es nur eine Frage der Zeit, bis hiermit enorme Gewinne zu erzielen sein würden, nachdem die Schwankungen an den Börsen auf einem historischen Tiefststand angelangt waren. Wer diesen Future in den letzten Monaten gekauft und gehalten hat (das haben wir sehr konkret empfohlen), sollte in den letzten Wochen mehrere hundert Prozent an Gewinnen realisiert haben. Frustriert hat uns hingegen, dass die rumänischen Dividenden-Perlen Romgaz und Transgaz nicht leicht für jedermann zu erwerben sind. Ähnlich wie bei Kryptowährungen oder dem VIX S&P Future liegen hier exzellente Chancen-Risiko-Verhältnisse vor, die leider nicht von jedem Privatanleger wahrgenommen werden können. Das bedauern wir sehr, ändern können wir es leider nicht. Für Investoren mit großem Vermögen lohnt sich womöglich der logistische Aufwand, über entsprechende Vehikel in Rumänien in diese Titel zu investieren. Für an den Titeln Romgaz und Transgaz Interessierte Anleger können wir -ohne Gewähr!- die Swiss Capital S.A. als möglichen Broker benennen (www.swisscapital.ro). Nach den uns erteilten Informationen können die Titel über diesen Intermediär erworben werden, wobei für Privatinvestoren eine Mindesteinlage in der Grössenordnung von etwa EUR 20.000 bei Depoteröffnung erwartet wird. Im Bereich Sales & Trading ist Herr Alexandru Ioan (englischsprachig) ein geeigneter Ansprechpartner: alexandru.ioan@swisscapital.ro / Tel. 0040-21-408-4207. Wir weisen ausdrücklich darauf hin, dass wir keinerlei wie auch immer geartete geschäftliche Beziehung zu Swiss Capital unterhalten und verstehen diesen Hinweis als reinen Abonnentenservice. Da wir aber sehr genau wissen, dass viele unserer Abonnenten weder die Zeit noch die Möglichkeit haben, solch vergleichsweise komplexe Anlagen zu tätigen, werden wir in diesem Monat zum ersten Mal ein Portfolio mit Anlageideen präsentieren, die größtenteils leicht umzusetzen sind. Sie finden diese in unserem neuen Total- Return-Portfolio (TRP). Wir präsentieren Ihnen dieses künftig zusätzlich zu den Portfolios, die Sie bereits kennen und die teilweise Titel enthalten, die eben nicht jeder Bankkunde einfach über sein Online-Depot erwerben kann. In diesem Total-Return-Portfolio werden wir auch regelmäßig konkret empfehlen, bei welchem Wert Sie einzelne Titel automatisch aus dem Depot werfen sollten (Stop-Loss-Order), oder zu welchem Preis Sie automatische Verkaufsorder einstellen sollten um Gewinne abzusichern. Das soll Ihnen helfen, Verluste zu begrenzen und Gewinne mitzunehmen, ohne dass Sie ihr Depot ständig im Blick haben müssen. 5 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

EINFÜHRUNG Wir sind uns sicher, dass durch diese individuellen Stops die Volatilität des Total-Return-Portfolios geringer ausfallen wird als bei den beiden anderen, ohne dass die Rendite insgesamt wesentlich negativ beeinflusst wird. So hoffen wir, den unterschiedlichen Ansprüchen unserer Abonnenten gerecht zu werden. Generell gilt in einem hochriskanten Umfeld der Kapitalerhalt als oberste Priorität. Deshalb ist der Anteil an Bargeld und festverzinslichen Titeln in unseren Depots aktuell relativ hoch. Ein balanciertes Long/Short-Portfolio wird in einem neutralen oder freundlichen Marktumfeld sicherlich nicht die höchste Rendite erwirtschaften, sollte sich aber in einem risikobehafteten Umfeld wesentlich besser behaupten als ein Bullen-Portfolio ohne jegliche Absicherung. Wir wissen, dass dieser Börsenbrief der umfangreichste ist. Wir wollen aber keine Kompromisse eingehen, und inhaltlich keine Abkürzungen nehmen. Entscheidend ist, dass wir das Total Return Portfolio optimal erklären und die Gründe für unsere Empfehlungen durch fundierte Recherchen untermauern. Der März war ein guter Monat im Long- und im Short-Portfolio. Die Performance der ersten 4 Monate liegt bei 4,78%. In den vergangenen vier Wochen haben das Long Portfolio sowie das Short Portfolio einen positiven Beitrag zur Performance geleistet. Das ist ein Novum und stimmt uns positiv, dass das Total Return Portfolio in einem volatilen Umfeld eine ansprechende und stabile Performance erwirtschaften sollte. Die Performance wäre höher ausgefallen (HelloFresh, Basler…), wenn wir konsequenter mit Stop-Kursen gearbeitet hätten. Eine kleine Aufmerksamkeit exklusiv - im PDF Format - für unsere Abonnenten: https://www.florianhommlongshort.ch/download/31890/ Beigefügt hat Florian Homm sein aktuelles Buch zur Elektromobilität mit Professor Lienkamp von der Technischen Universität München, einer der globalen Koryphäen in diesem Bereich. Diese Buch weist auf die enormen Herausforderungen hin, die Elektrovehikel, Hybride Vehikel, autonomes Fahren sowie ein verändertes Käuferverhalten für die Automobilhersteller und ihre Zulieferer in der kommenden Dekade darstellen werden. Wie Sie sicherlich erkannt haben, wird dieses Thema immer wieder Bestandteil unserer Recherchen werden. Die Anzahl der Verlierer durch diese Paradigmenwechsel übersteigt deutlich die Anzahl der Gewinner. Die erste Schlussfolgerung ist, dass wir Samsung SDI in unser neues Total Return Portfolio (TRP) als Kernposition aufnehmen und selektiv in den nächsten Monaten zunehmend bei Mitbewerbern auf fallende Bewertungen setzen werden. Mit besten Grüßen, Ihr DZM-Team Schweiz 6 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

MARKTUMFELD Zinsentwicklung, Schuldenfalle Viele Investoren sind in den letzten Monaten geradezu leichtsinnig geworden. Die Aktien der Unternehmen im S&P 500 waren bereits im Januar 2017 das 23-fache des Gewinns wert. Ein Jahr später lag die Bewertung beim 27-fachen des Gewinns. Die Hausse beruhte nicht nur auf der avisierten Steuerreform in den USA, sondern basierte auch auf einer Flut von Übernahmen. Die Unternehmen konnten sich dank niedriger Zinsen dafür billig Geld leihen. Hinzu kam ein Aktienrückkauf-Programm nach dem anderen. Wertpapierkäufe wurden im grossen Stil auf Pump getätigt. Die Verschuldung der Depots hatte ein derartiges Ausmaß angenommen, dass die US- Aufsichtsbehörden FINRA vor möglichen negativen Konsequenzen warnte. Dieses irrationale Verhalten manifestierte sich durch eine historisch niemals da gewesene minimale Volatilität an den Aktienmärkten. Die große Hoffnung vieler Investoren ist aktuell, dass zum einen die Gewinne der Unternehmen steigen und die Gesellschaften zum anderen weiter wie bisher in hohem Umfang Aktien zurückkaufen. In dieser Denkweise liegt ein fundamentales Risiko. 7 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

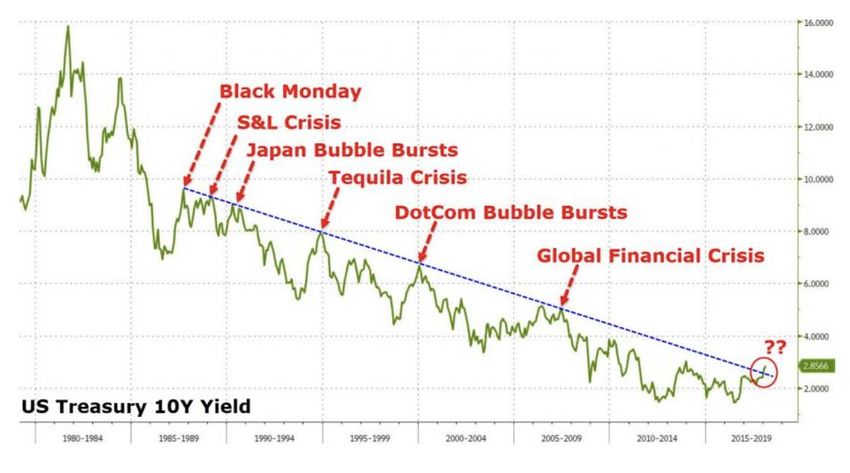

MARKTUMFELD Sie werden die Preise der finanziellen Vermögenswerte immer höher schweben lassen, bis ein starker Schock eine weitere Kernschmelze dieser Art auslöst, wie wir sie bereits in den Jahren 2008, 2000 und 1987 gesehen haben. Wir glauben, dass ein "Renditeschock" auf dem Rentenmarkt diesmal der trigger für einen Absturz sein könnte. Die Zentralbanken der Welt haben mit ihrer Politik der niedrigen Zinsen ein Kreditmonster entfesselt. Die Schuldenlast der US-Unternehmen hat sich seit 2009 auf 14,6 Billionen US-Dollar fast verdoppelt. Die zusätzliche Zinsbelastung sollte die Ertragskraft des S&P 500 um 150 Milliarden US Dollar schmälern. Wir können uns kaum vorstellen, dass alle Investoren die daraus resultierenden künftigen Probleme bereits ins Kalkül gezogen haben. Auch die Verschuldung der privaten Haushalte ist so hoch wie noch nie. In einer Phase der Rekorddefizite, die refinanziert werden müssen, will die US-Notenbank zeitgleich Milliarden an Anleihen aus ihren Depots abstoßen, um ihre Bilanz zu stärken. Dementsprechend könnte die Rendite zehnjähriger Anleihen in den kommenden 12-15 Monaten auf vier bis fünf Prozent steigen. Die obige Grafik zeigt, wie der Markt auf einen „überraschenden“ Zinsanstieg in der Vergangenheit reagiert hat. 8 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

MARKTUMFELD Die zentrale Frage aktuell ist, wann die Aktienrückkäufe und die Übernahmen der Unternehmen zurückgefahren werden. Unsere Einschätzung ist, dass dies definitiv dann eintreten sollte, wenn 10-jährige US-Staatsanleihen bei deutlich mehr als 3,5 Prozent rentieren. Denn dann wird es empfindlich teurer, Aktienrückkäufe und Firmenübernahmen auf Pump zu finanzieren. Die Folgen für Sie als Anleger behandeln wir im Thema des Monats. 9 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

MARKTUMFELD Strafzölle Jedem Finanzhistoriker ist klar, dass Strafzölle einen negativen Einfluss auf Kapitalmärkte haben. Der einzige andere deutschstämmige US-Präsident neben Donald Trump, Herbert Hoover, hat dies durch die Einführung von Strafzöllen in seiner Legislaturperiode zur Zeit des großen Börsencrashs von 1929 bis 1933 bestens exemplifiziert. Der Smoot–Hawley Tariff Act wurde 1930 zum Gesetz in den USA. Hiermit sollte die US-Wirtschaft vor ausländischer Konkurrenz geschützt werden. Die Konsequenzen für den Welthandel und die Weltwirtschaft waren verheerend. Die Importe der USA sanken zwischen 1929 und 1933 zwar um 66 Prozent auf 1,5 Milliarden Dollar. Die Exporte fielen aber auch um 61 Prozent auf 2,1 Milliarden Dollar. Hochgradig relevant finden wir, dass Präsident Calvin Coolidge mit der Mitwirkung von Andrew Mellon im Jahr 1926 eine Steuerreform durchsetzte, die den Geld- und Industrieadel steuerlich massiv entlasteten. Das Timing dieser Steuerreform war ähnlich fragwürdig wie die Steuerreform unter Trump und den Republikanern, die kürzlich verabschiedet wurde. Steuerreformen sollte man lieber nicht in einer späten Phase einer Wirtschaftshausse verabschieden. Damit verschiesst man wichtiges fiskalisches Pulver, dass man in einer Wirtschaftsbaisse besser einsetzen könnte. Denn bereits im Jahr 1933 musste Präsident Herbert Hoover aufgrund steigender Defizite die Steuern dramatisch anheben, teilweise über 65 Prozent. Viele Investoren reagierten deshalb empfindlich auf die neusten Ankündigungen von Trump. Zurecht! Handelskriege reduzieren die Planungssicherheit, verhindern den optimalen Einsatz von Ressourcen und fördern in der Regel ineffiziente Hersteller zu Lasten der Konsumenten. Inhärent damit verbunden sind eine reduzierte Umschlaghäufigkeit der Waren, weniger Handel, erhöhte Ineffizienz sowie zunehmende politische Konflikte. Hohe Strafzölle führen zwangsläufig zumindest kurzfristig zu einer höheren Inflation, vor allem bei Produkten mit einer unelastischen Nachfrage. 10 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

THEMA DES MONATS Das Yin und Yang der Korrelationen Unser Finanzsystem beinhaltet Risiken, die von vielen Investoren nicht einmal annähernd verstanden oder zumindest nicht ins Kalkül gezogen werden. Immer wieder vernehmen wir die Argumente der Perma-Bullen, dass die Kursrallye noch Jahre andauern könnte. Für uns sind die extrem hohen und oft künstlichen Bewertungen bei Anleihen, Aktien und Immobilien nicht das entscheidende Kriterium bei der Gestaltung der Portfolios. Vielmehr interessieren uns die wesentlichen Korrelationen, die Rückschlüsse auf die Marktentwicklung ermöglichen. Einige dieser Zusammenhänge, die aktuell für Investoren außerordentlich relevant sind, möchten wir Ihnen in diesem Börsenbrief präsentieren. Quantitative Easing (QE) und Strafzinsen auf Barvermögen: Die Korrelation zwischen der Performance der Unternehmen an wichtigen Börsen (S&P 500, Nikkei, Eurostoxx 600) und dem Ausmaß, in dem die Zentralbanken Anleihen aufkaufen, liegt seit sieben Jahren bei über 90%. Das können Sie an der folgenden Grafik ablesen. 11 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

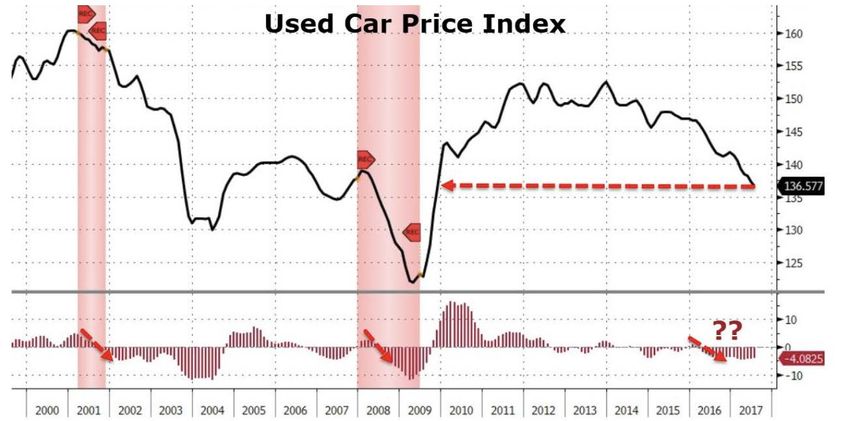

THEMA DES MONATS Korrelationen: Yin Aktienrückkäufe versus Yang Zinsentwicklungen und Junk Bonds Aktuell belaufen sich die Bilanzsummen der wesentlichen Zentralbanken zusammen auf mehr als 20 Billionen US- Dollar. Es gibt jedoch einige Anzeichen, dass sich dies ändern könnte. Ab Ende des Jahres will die amerikanische Zentralbank ihre Bilanzsumme um zwei Billionen Dollar verschlanken. Ähnliches erwarten wir von der Bank of England. Gleichzeitig steigt das Defizit des Bundeshaushalts in den USA Richtung 1,2 Billionen Dollar. Das Angebot an festverzinslichen Wertpapieren geht durch die Decke bei reduzierter Nachfrage. In Europa, Japan und China wird aus unserer Sicht die Politik des ultrabilligen Geldes beibehalten. Aber bereits jetzt sind einige Risse im chinesischen Finanzsystem erkennbar. Der Lebensversicherer Anbang und die HNA-Gruppe wären ohne die Unterstützung und Intervention des chinesischen Staates womöglich zahlungsunfähig. Immerhin kommen beide Unternehmen zusammen auf eine Bilanzsumme von mehr als 500 Milliarden US-Dollar. Das entspricht einem Drittel der Börsenkapitalisierung des DAX. Spekulationen, wonach in Japan und Europa die Zinsen erhöht werden könnten, erachten wir als unrealistisch. Bei der wenig veränderten Staatsverschuldung würden normale Zinsniveaus von vier Prozent die Wirtschaftsdynamik in Europa schnell abwürgen. Unabhängig vom Leitzins steigen jedoch auch bei uns die Zinsen. Man kann es teilweise an der Verzinsung von Anleihen ablesen, aber z.B. auch bei den Zinskosten, die aktuell beim Kauf einer Immobilie anfallen. Sie sind zumindest minimal gestiegen. Insgesamt ergibt sich selbst in Europa ein wesentlich weniger erfreuliches Zinsbild als noch vor einem halben Jahr. Auch der Strafzins, den die Zentralbanken verlangen, wenn Banken bei ihnen Geld parken, verliert seine Wirkung. Denn mittlerweile kann man in den USA oder in Neuseeland Anleihen von Schuldnern mit guter Bonität und einer Laufzeit von vier Jahren kaufen, die schon wieder drei Prozent Zinsen abwerfen. Wesentlich höhere Renditen gibt es von Unternehmen mit guter Bonität in den Währungen Rubel oder rumänischen Lei. Die Renditen liegen deutlich über der Inflation. Verzinsung amerikanischer und europäischer Schrottanleihen (Junk Bonds): Vor kurzem finanzierte sich Griechenland mittels eines zwei Jahre laufenden Bonds günstiger als die USA! Europäische Schrottanleihen rentieren geringer als US-Staatsanleihen mit derselben Laufzeit. Wir betonen diese Umstände nur deswegen, weil man allzu leicht vergisst, dass die Preisfindung an den Börsen sehr stark durch die Zentralbanken beeinflusst (manipuliert) wird. Noch gibt es eine ausreichende Nachfrage für amerikanische und europäische Schrottanleihen. Wenn Sie sich jedoch die Mittelflüsse anschauen, dann sehen Sie, dass die Zuflüsse gesunken sind und stattdessen wieder mehr Geld in Anleihen von Schuldnern mit guter Bonität fließt. 12 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

THEMA DES MONATS Die obige Graphik zeigt die Wertentwicklung von amerikanischen Schrottanleihen im Vergleich zum S&P 500- Aktienindex. Die Korrelation ist leicht zu erkennen. Falls die Kurse der Schrottanleihen sinken, könnten folglich auch die US-Aktien an Wert verlieren. Dieser Zeitpunkt könnte gekommen sein. Mindestens drei Gurus läuten den Bärenmarkt für Anleihen ein: Gross, Tudor Jones und Dalio: https://www.bloomberg.com/news/articles/2018-03-01/tudor-jones-stands-with-dalio-gross-in-calling-bond-bear- market Selbst JP Morgan geht von einem 40-prozentigen Kursrückschlagspotenzial aus. Ob die Performance der Aktienindizes weiter stark zulegt, können wir nicht vorhersagen. Wir nehmen allerdings deutlich wahr, dass viele Investoren äußerst nervös sind. Als US-Präsident Trump etwa Strafzölle ankündigte, kam es zu erheblichen Kursverlusten bei vielen Aktien. 13 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

THEMA DES MONATS Share buybacks (Aktienrückkäufe), Steuererleichterungen: Diese Faktoren darf man auf keinen Fall unterschätzen, denn Aktienrückkäufe und Übernahmen machen derzeit bis zu 40 Prozent der Handelsvolumen aus. Laut Prognosen soll ein erheblicher Teil der in die USA zurückgeführten Auslandsgelder in den Rückkauf von Aktien investiert werden. Folglich sollte 2018 ein Rekordjahr für Aktienrückkäufe werden. Die US-Investmentbank Goldman Sachs rechnet mit Käufen im Umfang von 650 Milliarden US-Dollar im laufenden Jahr. Im Februar 2018 haben die US-Unternehmen laut Angaben der Researchfirma TrimTabs Aktienrückkäufe in Höhe von 153,7 Milliarden USD getätigt und damit einen neuen Monatsrekord aufgestellt. Die US-Investmentbank JP Morgan Chase & Co. erwartet für das laufende Jahr 2018 sogar ein Gesamtvolumen von über 800 Milliarden USD (!), was ebenfalls eine neue Rekordmarke auf Jahressicht darstellen würde. Das könnte die Aktienkurse der entsprechenden Unternehmen durchaus positiv beeinflussen. Nur eines sollte dabei nicht vergessen werden: Die Aktienrückkäufe werden größtenteils über Kredite finanziert und die Zinskosten haben sich in drei Jahren mehr als verdoppelt. Insgesamt liegt die Verschuldung der börsennotierten amerikanischen Unternehmen bei 14 Billionen US-Dollar. Deswegen geht Top-Ökonom David Stockman davon aus, dass deutlich höhere Zinsen die Unternehmensgewinne belasten werden und dass dieser Negativfaktor bisweilen von vielen Investoren nicht in der Anlagestrategie berücksichtigt wird. 14 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

THEMA DES MONATS Die Graphik auf Seite 14 verdeutlicht, dass die bekannt gegebenen Aktienrückkäufe in den ersten Monaten des Jahres rekordverdächtig sind. Rekordvolumen bei Übernahmen und bei Aktienrückkäufen waren bei den letzten beiden Crashs (2000-2002 und 2008-2009) signifikante Begleiterscheinungen. Andererseits sprechen höhere Gewinne durch Steuererleichterungen und eine globale Wirtschaftsdynamik für eine weitere Hausse. Des weiteren profitiert die Mehrzahl der großen amerikanischen Unternehmen von einem starken US-Dollar. Die schleichende Inflation könnte durch höhere Personalkosten, Finanzierungskosten, restriktive Einwanderungsmaßnahmen sowie durch Strafzölle an Fahrt gewinnen. Andererseits fallen die Regulierungskosten. Auf dieser Grafik lässt sich ersehen, dass Aktienrückkäufe häufig mit steigenden Schulden einhergehen. Man sieht hier, dass die Aktienrückkäufe vor dem letzten Crash einen Höchststand erreicht hatten. In der Regel gilt, dass viele Unternehmen suboptimal in ihre eigenen Aktien investieren, also zu hohen Preisen kaufen. In einer Wirtschaftsflaute bestehen die Verbindlichkeiten durch die fremdfinanzierten Aktienkäufe natürlich weiterhin, aber die Aktien haben dann enorm an Wert verloren. 15 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

THEMA DES MONATS Aktienrückkäufe leisten einen wesentlichen Beitrag zum Regime der niedrigen Volatilität, da ein großer Käufer, den der Preis nicht wirklich interessiert, stets bereit steht. Er kann den Kurs stützen. Steigende Unternehmensschulden und höhere Zinsen dürften das Ausmaß der Aktienrückkäufe zumindest dämpfen. Wenn zudem das Ausmaß, in dem Unternehmen andere Firmen übernehmen nachlässt, dürften die Kurse fallen. Fazit Aus den 50er und frühen 60er Jahren wissen wir, dass Aktienmärkte selbst dann steigen können, wenn die Zinsen steigen. Andererseits ist es aber nur schwer vorstellbar, dass ein Zinsniveau zwischen 3,5 und 4,5 Prozent nicht zu einem veränderten Investitionsverhalten führt. Auch Goldman Sachs beziffert das Risiko, dass die Kurse bei einem solchen Zinsniveau fallen, mit immerhin 25 Prozent. Aus unserer Sicht sollte man Unter nehmen mit niedrigen Eigenkapitalrenditen und hohen Investmentanforderungen tunlichst vermeiden, vor allem, wenn diese stark verschuldet sind und sich in den nächsten Jahren refinanzieren müssen. Fokussieren kann man sich auf Unternehmen, die relativ stark wachsen, einen geringen Kapitalbedarf haben und als Marktführer gelten. Wer nach wie vor ein problemfreies Kapitalmarktumfeld in den kommenden Jahren erwartet, ist ein wahrer Optimist. Wie lange die zweitlängste Wirtschaftserholung seit der Renaissance noch anhalten wird, können wir Ihnen nicht sagen. Der Markt kann sicherlich noch weiter steigen, allerdings sind die Wolken am Horizont mittlerweile erkennbar, und das Chancen-Risiko-Verhältnis hat sich eindeutig verschlechtert. 16 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

THEMA DES MONATS Was folgt daraus für Sie? Investieren Sie vor allem in Unternehmen mit viel Eigenkapital und viel Bargeld auf dem Konto. Diese Unternehmen können auch dann weiter mit Leichtigkeit Aktien zurückkaufen, wenn es eng wird. Zu nennen sind hier beispielsweise die Internetgiganten Google und Facebook. Attraktiv bleiben auch Unternehmen mit „technologischem Rückenwind“ wie zum Beispiel Samsung SDI oder Clinuvel Pharmaceuticals. Achten Sie darauf, dass die Unternehmen, in die Sie investieren, eine gewisse Preismacht und Alleinstellungs- merkmale haben, so dass sie nicht so schnell von Konkurrenten verdrängt werden können. Operativ starke Unternehmen, deren Börsenwert aktuell geringer ist als die Vermögenswerte des Unternehmens, eignen sich ebenfalls noch als Investitionsobjekt. Zu nennen ist hier beispielhaft Falco Resources. Vermeiden Sie im Gegenzug Unternehmen, die hoch verschuldet sind und kaum Spielraum für Aktienrückkäufe haben. Lassen Sie ebenso die Finger von wettbewerbsintensiven Branchen mit hohem Investitionsbedarf und geringen Gewinnmargen. In traditionelle Einzelhändler oder Automobilhersteller, die ausschließlich auf Verbrennungsmotoren setzen, würden wir aktuell nicht investieren. 17 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Diesen Monat stellen wir Ihnen zwei neue Werte für das Total-Return-Portfolio vor: Schibsted und Goldmoney. Bei beiden Werten empfehlen wir, aufgrund der hohen Schwankungen mit Limits zu arbeiten. Goldmoney erachten wir als vielversprechendes Gold-Substitut mit Wachstumspotenzial. Schibsted ist ein Online-Marketing-Unternehmen und eine Wachstumsperle im Mediensektor. Zudem haben wir Samsung SDI wieder in unser Portfolio aufgenommen und gehen auf das Unternehmen und unsere Beweggründe für die Wiederaufnahme ausführlich ein. Darüber hinaus nehmen wir bereits jetzt einen neuen Wert in Form der Minengesellschaft „Polyus“ in unser Musterportfolio auf. Dieses Unternehmen werden wir erst in der kommenden Börsenbriefausgabe ausführlich darstellen, daher finden Sie erste Informationen zu Polyus vorerst in der Rubrik „Portfolio Review“. Schibsted ASA (WKN: 884432; ISIN: NO0003028904) Schibsted ist eines der wenigen Zeitungsunternehmen, die ihr Geschäft mit Kleinanzeigen erfolgreich von Print auf Online umgestellt haben. Die ersten Zeitungen wurden 1839 lanciert. Heute besitzt die Gruppe immer noch einige nationale Titel in Skandinavien. Obwohl 58 Prozent des Umsatzes von 1,8 Milliarden Euro mit Zeitungen gemacht werden, stammt drei Viertel des Ergebnisses vor Zinsen, Steuern und Abschreibungen von 360 Millionen Euro und fast der gesamte frei verfügbare Cashflow aus dem Online-Bereich. Der Umsatz mit Online-Kleinanzeigen wuchs in den vergangenen fünf Jahren um circa 15 Prozent pro Jahr. Angesichts der unterschiedlichen Wachstumsraten und Margen betrachten wir das Druckgeschäft aus bewertungstechnischer Sicht als periphär. Schibsteds Online-Kleinanzeigen-Geschäft hat seinen Ursprung im Jahr 1999, als das Unternehmen eine Website namens Finn gründete, die alle Kleinanzeigen der größten regionalen Zeitungen in Norwegen aufnahm und online stellte. Finn wurde zum Standard, um nach einem neuen Haus oder Auto zu suchen. Aber was wirklich herausragt, ist Schibsteds Erfolgsbilanz beim Aufbau und Wachstum von starken Unternehmen außerhalb seines Heimatmarktes. Im Jahr 2003 erwarb Schibsted einen aufstrebenden Online-Marktplatz in Schweden namens Blocket, der sich zum Marktführer in den Segmenten Auto und allgemeine Kleinanzeigen entwickelte. Darauf folgten mehrere Start-ups mit dem gleichen Modell in anderen Ländern. Am erfolgreichsten war Leboncoin in Frankreich. Der Schlüssel zum Erfolg war die Erkenntnis, hohe Marketingausgaben tätigen zu müssen, um Käufer anzuziehen und den Service erst einmal für die Kunden kostenlos anzubieten. Gebühren und Rentabilität würden folgen. 18 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Angesichts dieser Strategie ist es nicht überraschend, dass sich die verschiedenen Online-Rubriken von Schibsted in unterschiedlichen Entwicklungsstadien befinden. Schibsted ist mittlerweile in Frankreich (29% der Anzeigeneinnahmen), Norwegen (23%) und Schweden (17%) sowie in einigen anderen, kleineren Ländern Marktführer bei Online-Kleinanzeigen. In Spanien (15%) wurde ein aufstrebendes Unternehmen erworben, das möglicherweise auch Marktführer in Brasilien werden könnte. Zuletzt hat Schibsted die mobile App Shpock gekauft, die einen Weg in den britischen und deutschen Markt eröffnet. Finn in Norwegen ist die ausgereifteste Marke von Schibsted und konnte in den ersten neun Monaten 2017 ein Umsatzwachstum von über 10 Prozent erzielen. Die schwedische Marke Blocketyp ist vergleichbar, obwohl sie immer noch Einnahmen aus allgemeinen Merchandise-Anzeigen hat, die größtenteils kostenlos zur Verfügung gestellt werden. In Frankreich ist Leboncoin sowohl in der Auto- als auch in der Immobilienbranche dominant, hat aber weitere Möglichkeiten, die Einnahmen durch eine enge Kundenbindung zu steigern. Zum Beispiel hat Lebencoin gerade angefangen, Jobangebote, von denen es 300.000 auf der Website gibt, zu kommerzialisieren. Schibsted beginnt auch, die bedeutenden Investitionen in OLX in Brasilien zu monetarisieren. Dieses Unternehmen befindet sich in einer Hyper-Wachstumsphase. Shpock hingegen ist zur Zeit noch ein reiner Kostenfaktor. Die hochprofitable Schibsted-Gruppe besticht durch einen exzellenten Cashflow sowie Wachstumsphantasie. Die Ertragskraft ist nicht so leicht erkennbar, da der Cashflow regelmäßig in Wachstumsmodelle investiert wird. Insgesamt erwarten wir, dass Schibsteds Umsatz mit Online-Anzeigen im zweistelligen Prozentbereich wachsen wird. Die Wettbewerbsposition der meisten Beteiligungen ist sehr stark und wir sind der Ansicht, dass das Management die Anzeigenkosten nicht so aggressiv gestaltet wie etablierte Unternehmen in anderen Märkten. Hier schlummert erhebliches Ertragspotenzial. In den Märkten, in denen wir auf öffentliche Daten zugreifen können, liegen die Anzeigeneinnahmen deutlich unter denen, die in der Blütezeit der Printmedien erzielt wurden. Dies deutet darauf hin, dass selbst in den am weitesten entwickelten Märkten viel mehr Wachstum möglich ist. Deutsche Immobilienportale wie beispielsweise Scout24 und Axel Springer's Immowelt / Immonet, Rightmove in Großbritannien und REA Group in Australien, steigern den durchschnittlichen Umsatz jedes Jahr weiterhin im zweistelligen Prozentbereich. Dasselbe gilt für Schibsted in Frankreich, aber von einer viel niedrigeren Basis. Wir denken, dass das Management von Schibsted auch bei der Preisgestaltung in Norwegen aggressiver sein könnte. Für den Automobilmarkt ist die Situation ein wenig komplexer. Trotzdem glauben wir immer noch, dass auch in diesem Bereich noch Wachstum möglich ist. Am Beispiel Großbritanniens ist zu erkennen, dass die Gewinnmargen der Autohändler rückläufig sind. 19 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Dies liegt daran, dass Online-Listings zu mehr Preistransparenz und damit zu einer niedrigeren durchschnittlichen Bruttomarge geführt haben. Wir gehen dennoch davon aus, dass Auto Trader in Großbritannien noch über ein gutes Preissteigerungspotenzial verfügt. Jeder Händler, der Auto Trader verlässt, erleidet einen starken Umsatzrückgang. Der Marktanteil von Auto Trader liegt bei ca. 50 Prozent. Händler, die mehr Anzeigen bei Auto Trader schalten, erzielen höhere Gewinnspannen als bei anderen Portalen. Ein renommierter Hedgefonds kommt zu dem Schluss, dass die Marken von Schibsted im Vergleich zu denen ihrer Wettbewerber sehr wertvoll sind. Das gibt Schibsted die Möglichkeit, die Preise zu erhöhen und höhere Margen zu erzielen. Finn meldet zum Beispiel derzeit eine EBITDA-Marge von nur etwas über 40 Prozent, weit unter vergleichbar dominierenden Portalen in anderen Märkten. Insgesamt glauben wir, dass die EBITDA-Marge von Schibsted im Online-Bereich mittelfristig deutlich über 50 Prozent liegen könnte. Beeindruckend sind auch die Renditen, die das Unternehmen durch Investitionen in Märkte außerhalb seines Heimatlandes erzielt hat und das nicht nur einmal. Blocket in Schweden kostete im Jahr 2003 etwa rund 20 Millionen Euro. Das Unternehmen war zu diesem Zeitpunkt bereits profitabel. 13 Jahre später kam Blocket auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen von rund 60 Millionen Euro. Insgesamt belaufen sich die Kosten für "New Ventures" auf rund 100 Millionen Euro pro Jahr. Ohne diese Investitionen wäre das EBITDA auf Konzernebene im Jahr 2016 zwar gut 35 Prozent höher gewesen. Wir denken jedoch, dass das Geld gut investiert ist. Insbesondere die brasilianische Tochter von Schibsted, OLX, verfügt über enorm viel Potenzial. Als das Unternehmen im Juli 2016 damit begann, sogenannte Premium-Listings an seine Anzeigenkunden zu verkaufen, vervierfachte sich der Umsatz innerhalb von sechs Monaten im Vergleich zum vorangegangenen Halbjahr. OLX hat 40 Millionen Besucher im Monat. Die Nummer zwei, der Konkurrent Webmotors, hat nur 9 Mio. Trotzdem macht Webmotors einen Jahresumsatz von 35 Millionen Euro. Bei gleichem Umsatz pro Besucher würde OLX allein von Autohändlern einen Umsatz von 150 Millionen Euro generieren. Dies wird einige Zeit dauern, aber der mittelfristig orientierte Investor sollte in diesem Fall belohnt werden. Der größte laufende Kostenblock ist Shpock, Schibsted's mobile Handelsplattform. In den vergangenen zwölf Monaten lag der Verlust bei 50 Millionen Euro. Wenn Schibsted zu dem Schluss käme, dass die Chancen auf eine ansehnliche Rendite nicht ausreichend sind, könnten sie die Seite sofort abschalten. Vorläufig erwarten wir, dass es weitergeht. Gut an Shpock gefällt uns, dass lokaler Handel im Fokus steht. Das bedeutet, man kann bei Shpock nach einem Artikel suchen und sich nur die Anbieter in einem entsprechenden Radius rund um den eigenen Standort anzeigen lassen. Des Weiteren bietet Shpock eine Verlinkung zu sozialen Netzwerken wie Facebook an. Das ansonsten erforderliche Schalten einer separaten Anzeige auf Facebook etc. wird dadurch hinfällig und spart dem Nutzer somit Zeit und Aufwand. 20 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Mittelfristig müssen Shpock und OLX reüssieren oder eingestellt werden. In beiden Fällen würde die Profitabilität von Schibsted erheblich steigen. Wir sind aufgrund unserer Recherchen vor Ort zuversichtlich, dass beide Portale innerhalb von 24 Monaten positiven Cashflow ausweisen werden. Risiken: Schibsted ist kein Übernahmeziel, da die Aktien zu einem bedeutenden Teil von einer Stiftung gehalten werden. Das hat andererseits den Vorteil, dass ein langfristig orientierter Investor an Bord ist und damit Kontinuität und weitere Investitionen garantiert. Ein Herausforderung könnte Facebook sein, das seinen "Marketplace" vorantreibt. Facebook hat bereits eine riesige Nutzerbasis, sodass es sein Portal kosteneffektiv vermarkten kann. Bislang hat Facebook hier jedoch kaum etwas bewirkt. Facebooks "Marketplace" ist am längsten in Neuseeland online, dies jedoch ohne nennenswerten Erfolg. Dennoch müssen Investoren die Bedrohung durch neue Wettbewerber im Blick behalten. Was natürlich auch zu berücksichtigen ist: Letztlich wissen wir nicht, ob Shpock und OLX sich wirklich durchsetzen werden. Bewertung: Ein langfristiges Gewinnwachstum von 12 bis 18 % pro Jahr sollte machbar sein. Mittelfristig, das heißt in diesem Kontext über die nächsten 3 Jahre, könnte das jährliche Gewinnwachstum über 30 % liegen. Das geschätzte Kurs-Gewinn-Verhältnis im kommenden Jahr liegt bei 20. Das entspricht der Bewertung der Scout AG, wobei das Gewinnwachstum bei Schibsted höher ausfallen sollte. Im direkten Vergleich mit der Aktie des Medienkonzerns Springer ist Schibsted aus unserer Sicht günstiger und wesentlich wachstumsstärker. Die Schibsted-Aktie liegt aktuell circa 30 Prozent unter dem Höchststand des Jahres 2016. Das geschätzte PEG Ratio (Price earnings to growth ratio) von Schibsted liegt nach unseren Schätzungen bei 1.2. Die Vergleichswerte der Scout AG (1.7) und der Axel Springer AG (2.9) sind weniger attraktiv. Hier sind die Werte ebenfalls geschätzt. Beim aktuellen Kurs erachten wir das Verhältnis von Chancen zu Risiken für vernünftig. Auf Sicht von drei Jahren halten wir eine Performance von 50 % und ein Kurs-Risiko von 20 bis 30 % für vertretbar. 21 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Goldmoney Inc. (WKN: A14XJP; ISIN: CA38149A1093) Goldmoney Inc. hatten wir bereits 2017 in unserer Publikation „Erfolg im Crash“ vorgestellt und auch in vergangenen Ausgaben des Börsenbriefs schon mal erwähnt. Dieses Unternehmen ist nicht nur für Aktionäre von höchstem Interesse, sondern gleichermaßen für Anleger, die nach einer Möglichkeit Ausschau halten, physisches Edelmetall günstig zu erwerben. Es eignet sich auch, um Gold kostengünstig, zuverlässig und in sicherer Jurisdiktion lagern zu lassen und mittels einer Mastercard-Debitcard (!) darüber zu verfügen. Wir werden Ihnen das Unternehmen deshalb an dieser Stelle nicht nur unter dem Gesichtspunkt des Shareholder Value näher vorstellen, sondern gleichermaßen den Kundennutzen herausarbeiten. Überblick Gegründet wurde Goldmoney 2001 von den namhaften Edelmetall-Experten James Turk, Roy Sebago und Josh Crump. Das Unternehmen hat seinen Sitz heute sowohl in Toronto/Canada als auch in Saint Helier/Jersey. Gelistet ist das Unternehmen an der Toronto Stock Exchange und verfügte zum 28.02.2018 über eine Marktkapitalisierung von ca. 281,97 Millionen Kanada-Dollar. Reguliert wird Goldmoney in Kanada, USA und Jersey. Mittlerweile hat das Unternehmen mehr als 1,5 Millionen Kunden und verwaltet 1,9 Milliarden US-Dollar an Einlagen. Hierunter fällt ein physischer Goldbestand von insgesamt 34,1 Tonnen. Damit verfügt Goldmoney über eines der größten privat verwalteten Goldvermögen weltweit, welches noch dazu in sicherer angelsächsischer Jurisdiktion verwaltet wird. Zu den Investoren und Unterstützern von Goldmoney zählen unter anderem Persönlichkeiten wie Eric Sprott und kein geringerer als George Soros. Alex Soros, einer der Söhne von George Soros, ist dem Unternehmen sogar als Aktionär der ersten Stunde verbunden. Insbesondere George Soros mag als Persönlichkeit zwar durchaus umstritten sein, angesichts eines geschätzten Privatvermögens von ca. 25 Milliarden US-Dollar dürften seine Fähigkeiten als Investor jedoch außer Frage stehen. Geschäftsmodell Über Goldmoney können Anleger Gold kaufen und verkaufen. Die sichere Verwahrung übernimmt Goldmoney. Allerdings liegt das Gold dort nicht nur herum, sondern kann auch als Zahlungsmittel eingesetzt werden. So ist es möglich, über ein Konto bei Goldmoney eine bestimmte Menge Gold an andere Kunden zu transferieren. 22 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Das Goldmoney-Konto entspricht in seinen Funktionen einem echten Bankkonto, allerdings werden die Beträge auf dem Konto nicht in gesetzlicher Währung gutgeschrieben, sondern in Gold. Anstelle von Euro und Cent wird das Guthaben in 1-Gramm-Anteilen an einem Standard-Goldbarren ausgewiesen. Um ein Klumpenrisiko bei der Lagerung zu vermeiden, wird das Gold der Kunden in Tresoren in der ganzen Welt gelagert, etwa in Kanada, der Schweiz, London, Singapur sowie Hongkong. Prepaid-Mastercard Besonders interessant ist goldgedeckte Prepaid-Mastercard. Hiermit verfügt Goldmoney derzeit über ein Alleinstellungsmerkmal, welches den Kundennutzen für Besitzer des Edelmetalls auf ein völlig neues Level bringt. Jeder Kunde von Goldmoney hat die Möglichkeit, sein Gold nicht nur über ein Online-Konto bei Goldmoney zu erwerben, sondern dieses auch in Tresoren außerhalb der EU zu lagern und bei Bedarf durch elektronische Anweisung zu liquidieren. Der Erlös kann auf die Prepaid-Mastercard übertragen werden. Danach kann mit der Kreditkarte in den Währungen USD, EUR, GBP, und CHF weltweit bezahlt werden, je nachdem welche Währung sich auf der Karte befindet. Sollte sich eine Währung, mit der bezahlt werden soll, nicht auf der Karte befinden, fallen hierfür 2,75 Prozent an Gebühren an. Wird mit der Kreditkarte bezahlt, diese aufgeladen oder davon Geld abgehoben, fallen weitere Gebühren an. Bei der ersten Aufladung müssen mindestens 20,00 Euro eingezahlt werden, danach nur noch mindestens ein Euro. Die Kunden haben alternativ auch die Möglichkeit, sich die Edelmetalle nach Hause oder zu einer anderen Depotstelle liefern zu lassen. Unabhängig davon, ob über das Edelmetall elektronisch oder physisch verfügt werden soll, sind die Handelsmargen bei Goldmoney mit 0,5% vom Spot-Preis ausgesprochen attraktiv und liegen deutlich unterhalb der Margen, die Banken und traditionellen Edelmetall-Händler vereinnahmen. Eine Preisübersicht finden Sie unter: https://www.goldmoney.com/images/media/Files/Docs/goldmoney-fees.pdf Dies eröffnet Kunden die Möglichkeit, Gold nahezu zu Marktpreisen, ohne horrende Gebühren zu kaufen und im Bedarfsfall jederzeit wieder in cash zu wandeln und sich in der gewünschten Währung gutschreiben zu lassen. Schon mit Blick auf mögliche Finanzrepressionen und Bargeldbeschränkungen innerhalb der gesamten Eurozone kann die Möglichkeit, Goldbestände und Depots außerhalb der EU zu führen und via Kreditkarte weltweit darüber zu verfügen, gar nicht überbewertet werden. Vielleicht erinnern Sie sich noch daran, dass in Zypern und Griechenland zeitweise Bankguthaben eingefroren wurden und dramatische Abhebelimits in Kraft traten - Risiken, die man vermeiden sollte. 23 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Goldmoney China Goldmoney Inc. steht außerdem in Verhandlungen über ein Joint Venture mit Zhaojin Mining, Chinas staatseigener zweitgrösster Goldminen-Gesellschaft sowie Taojinyn Science and Technology Investment, Chinas erstem digitalen Goldhändler, um das von Goldmoney erfolgreich praktizierte Geschäftsmodell auch in China unter dem bereits markengeschützten Namen Goldmoney China zu etablieren. Es existiert bereits ein entsprechender LOI (Letter of Intent) zwischen den Unternehmen. Geplant ist, dass Goldmoney mit 49 Prozent an dem Joint Venture beteiligt wird. Zwar ist ein sogenannter Letter of Intent noch kein (rechtsverbindlicher) Vertrag, sondern lediglich eine Absichtserlärung. Allerdings ist das Zustandekommen der Zusammenarbeit im skizzierten Umfang angesichts des wohl einzigartigen Know-how von Goldmoney bei Finanzdienstleistungen auf Goldbasis sehr wahrscheinlich und die Verhandlungen somit sehr aussichtsreich. Es soll eine lokale Version der Goldmoney-Website einschließlich einer mobilen App auf chinesisch entstehen. Ebenso sollen die Kunden vor Ort betreut werden. Der chinesische Markt bietet für Goldmoney ein enormes Potential. Laut der Unternehmensberatung BCG gibt es in China 1037 Haushalte mit einem Nettovermögen von mehr als 100 Millionen US-Dollar. Derzeit gibt es in China bereits mehr als eine Million Millionäre. Laut einer Studie der Credit Suisse wird erwartet, dass die Zahl der Millionäre bis zum Jahr 2020 um 74 Prozent auf dann 2,3 Millionen Millionäre steigt. Zirka 109 Millionen Chinesen zählen zur Mittelschicht mit einem Vermögen zwischen 50.000 und 500.000 US-Dollar. Seit dem Jahr 2000 sind doppelt so viele Chinesen in die Mittelschicht aufgestiegen wie Amerikaner. Außerdem hat sich seit der Jahrtausendwende das Vermögen der Chinesen vervierfacht – auf nun 22.500 Dollar pro Erwachsenem. China hat derzeit 20 Prozent der Weltbevölkerung, und besitzt nach aktuellen Zahlen 10% des globalen Vermögens. Hinzu kommt, dass Anlagen in Edelmetall in China immer populärer werden. Die größte chinesische Bank, die Industrial and Commercial Bank ICBC, empfiehlt ihren Kunden am Schalter auf staatliche Anweisung seit Jahren ausdrücklich Geldanlagen in Münzen, Barren oder physisch gesicherte Anteilsscheine. Das Internet-Unternehmen Tencent, das wir schon in unserem letzten Börsenbrief vorgestellt haben, bietet mittlerweile in Zusammenarbeit mit der ICBC unter der Marke „Microgold“ die Möglichkeit, digitales Gold zu versenden. Die Nutzer können über Tencents populären Messengerdienst „WeChat“ nahezu in Echtzeit und zu Spot-Preisen kleinste Goldanteile an jeden anderen WeChat-Nutzer versenden. Allein zum chinesischen Neujahr 2017 wurden über 70.000 Microgold- Geschenke im Wert von insgesamt zirka 15 Millionen US-Dollar versendet. Schon dies zeigt, dass hier keinesfalls von einem Nischengeschäft gesprochen werden kann, zumal gerade junge Leute auf dem Immobilienmarkt in den Ballungsräumen und an den schwer zugänglichen chinesischen Börsen nur über eingeschränkte Investitionsmöglichkeiten verfügen und seit Jahren verstärkt Investitionen in Edelmetalle für sich entdecken. Die ICBC geht allein aufgrund der Zusammenarbeit mit WeChat von zirka 300.000 neu eröffneten Goldkonten in 2017 aus. 24 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS Führt man sich vor Augen, dass die Produktpalette von Goldmoney weit über die in China bereits existierenden und populären Dienste hinausreicht und zudem durch die Kreditkartenfunktion über ein Alleinstellungsmerkmal verfügt, könnte Goldmoney in China eine Erfolgsgeschichte werden. Wir glauben nicht, dass sich der bevorstehende Eintritt von Goldmoney in China bereits im aktuellen Aktienkurs des Unternehmens spiegelt. Wir können uns gut vorstellen, dass der Börsenwert des Unternehmens deutlich steigt, sollte das Joint Venture zustande kommen. Goldmoney-Kryptogeschäft Goldmoney bietet außerdem den Erwerb und die Verwahrung von Kryptowährungen an. Derzeit ist das Angebot zwar auf die Währungen Bitcoin und Ethereum beschränkt. Wir haben jedoch von offizieller Seite die Information erhalten, dass auf Anfrage unter Umständen auch weitere Kryptowährungen erhältlich sind und dass beabsichtigt ist, das Standard-Portfolio an handelbaren Kryptowährungen generell zu vergrößern. Die Aufnahme der Währung Bitcoin Cash steht bei Goldmoney bevor. Der Kauf von Kryptowährungen über einen Finanzdienstleister wie Goldmoney bietet unseres Erachtens erhebliche Vorteile gegenüber dem Erwerb über Kryptobörsen: Zum einen muss der Anleger hierfür kein Wallet, also eine digitale Geldbörse, einrichten. Zum anderen kann zwischen Kryptowährung und gesetzlicher Währung problemlos hin und her getauscht werden. Die Transaktionen werden zentral über Goldmoney abgewickelt. Beides macht den Handel mit Kryptowährungen für Anleger einfach und attraktiv. Die Chancen und Risiken von Kryptowährungen haben wir in früheren Börsenbriefen ausführlich behandelt. Kennzahlen Goldmoney verfügt über eine Eigenkapitalquote von rund 94 Prozent. Die Verbindlichkeiten lagen 2017 bei lediglich 8 Millionen kanadischen Dollar. Der Umsatz hat sich 2017 im Vergleich zum Vorjahr auf 526,51 Millionen kanadische Dollar praktisch verdoppelt. Risiken Steigende Zinsen, insbesondere wenn sie für relativ sichere Anlagen über der Inflation liegen, können dazu führen, dass Investitionen in Edelmetalle unattraktiv erscheinen. Politische Risiken, wie zum Beispiel das Verbot von Goldbesitz, sind immer gegeben. Dieses Risiko erachten wir aber kurz- bis mittelfristig als gering. Gleiches gilt für den grundsätzlich denkbaren Fall, dass es zu massiven Störungen im Onlinebanking oder im Zuge einer politischen Krise zu Devisenbeschränkungen kommt. Fazit Die Dienstleistungen von Goldmoney sind aktuell einzigartig. Deswegen nehmen wir Goldmoney mit einer moderaten Gewichtung von 1,5 Prozent in unser Total-Return-Portfolio auf. Wir würden diese Position auf vier bis fünf Prozent aufstocken, wenn der Kurs sinkt. Unser Stop -Loss liegt bei 2,30 kanadische Dollar. 25 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

LONG DES MONATS

Samsung SDI (WKN: 923086; ISIN: US7960542030)

We love Samsung SDI!

Wir hatten Samsung SDI in unserem ersten Börsenbrief empfohlen. Nach den Kursturbulenzen haben wir uns

entschieden, uns von diesem Wert zu trennen. Aufgrund von Kundenempfehlungen und unserem Research zur

Elektromobilität (das Buch haben wir Ihnen zur Verfügung gestellt), haben wir uns entschlossen, analytisch

wesentlich tiefer in dieses bemerkenswerte Unternehmen einzusteigen. Die Schlussfolgerung hat uns positiv

überrascht.

Selten kommt es vor, dass wir ein Unternehmen finden, dass nur in Wachstumsmärkten agiert, über eine

dominante Marktstellung in fast allen Teilbereichen verfügt und mit einer Eigenkapitalquote von 71 Prozent

finanziell extrem gut aufgestellt ist. Das KGV liegt auf Basis der 2017er Gewinne bei 18. Das ist deutlich weniger

als das KGV des Russel 2000 Index mit 77, des TecDax mit 28, der NASDAQ mit 26 oder dem S&P Index mit 22.

Wenn Sie aber den Ertragsschätzungen der Analysten nur etwas Glauben schenken, dann sollten die Gewinne in

den nächsten beiden Jahren um circa 80 Prozent steigen! Bei vergleichbaren Wachstumsindizes und

Wachstumswerten liegt die Gewinnsteigerung über die nächsten beiden Jahre selten über 40 Prozent.

Das PEG Ratio von Samsung SDI liegt, selbst aufgrund unserer konservativeren Schätzungen, bei sensationell

niedrigen 0,70 mal. Im 4. Quartal 2017 lag die Umsatzsteigerung zum 4. Quartal 2016 bei beeindruckenden 42

Prozent. Nur ein kleiner Hinweis: Das PEG Ratio von Google und Facebook liegt, selbst nach den jüngsten

Kursrückgängen, bei circa 1,25 mal. Und diese Bewertungen finden wir bereits relativ attraktiv.

Eigentlich gehört die Samsung SDI-Aktie in einen langfristig orientierten Aktien-Sparplan. Dafür gibt es einige

Gründe:

• Die aktuelle Bewertung ist nicht besonders hoch

• Die langfristige Umsatz- und Ertragsperspektive erachten wir als exzellent

• Die Bilanz ist erstklassig

• In fast allen Bereichen gehört man zu den globalen Marktführern

• Samsung kann teilweise die Preise diktieren

• Mittelfristig scheint die Produktnachfrage das Produktangebot zu übersteigen

• Samsung SDI fertigt Produkte mit einem hohen Nutzen für die Kunden

• Die Eintrittsbarrieren sind extrem hoch (technologisch, enorme Skaleneffekte, Produktions-

know-how, Preismacht..)

26 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.LONG DES MONATS Deswegen nehmen wir Samsung SDI, nach Clinuvel Pharmaceuticals erst als zweite Kernposition in unser Long/Short-Musterportfolio mit einer Gewichtung von 2,2 % auf und werden danach für die nächsten 40 Monate diese Position automatisch jeden Monat um 0,1 Prozent aufstocken. Mehr als 25,000 Won würden wir aber nicht für diese Aktie bezahlen. Mit dieser Anlagestrategie wollen wir sicher stellen, dass unser Kaufpreis nicht durch schwere Marktschwankungen in Mitleidenschaft gezogen wird. Wir schliessen nicht aus, dass wir bei extremer Kursschwäche diese Position in einer oder zwei Schritten aufstocken würden. Die aktuelle Stop Loss liegt bei 12.500 Won. Kein Börseninvestment ist risikolos. Deswegen sollten Sie sich unbedingt die Risiken in diesem Bericht genauer anschauen, unabhängig recherchieren und sich unbedingt ihre eigene Meinung bilden. Wir empfehlen Ihnen, sich den folgenden Artikel durchzulesen: https://www.wiwo.de/unternehmen/industrie/batteriezellen-einkaufsmanager-batteriezellen-knappheit-bedroht- industrie/20940630.html Samsung SDI Co., Ltd. ist als Tochterunternehmen der allseits bekannten Samsung Group (mit einem Anteil von circa 19 Prozent) ein sükoreanischer Produzent von Bildschirmen/Displays, Akkumulatoren und Energiespeicher- Systemen (ESS). Schwerpunkt bei Samsung SDI sind vor allem die Lithium-Ionen-Akkus für Elektroautos, PCs, smartphones, Elektrofahrräder und diverse schnurlose Handgeräte. Zudem werden von Samsung SDI diverse Materialien produziert, die für die Herstellung von Chips, LCD und den richtungsweisenden Licht- bzw. Displaytechnologien OLED und AMOLED von grosser Bedeutung sind. Samsung SDI erzielt ca. 2/3 seines Umsatzes mit der Akkutechnik, ca. 1/3 entfallen auf die Displaysparte. Die Markkapitalisierung beläuft sich auf 11.76 Milliarden USD zum 01.03.2018. Das Unternehmen ist spätestens seit der Jahrtausendwende für seine hohe Innovationskraft in den genannten Bereichen bekannt. Neben LG Chem und Panasonic gehört Samsung SDI zu den drei grössten Akkuherstellern weltweit. 27 Die Weitergabe sowie Vervielfältigung des Börsenbriefes ist nicht erlaubt, soweit nicht ausdrücklich gestattet.

Sie können auch lesen