Endlich 18! Integrierte Versorgung - erstattungsansprüche bei kosten für zytostatika haushalt der kbs für das jahr 2018 änderungen in der ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

128. Jahrgang · Januar I Februar 2018

Integrierte Versorgung

Endlich 18!

erstattungsansprüche bei kosten für zytostatika

haushalt der kbs für das jahr 2018

änderungen in der sozialversicherung zum 1. januar

29.1.18_Kompass_1_2_18.indd 1 29.01.18 12:39

blickpunkt

Endlich 18!

3 Integrierte Versorgung bei der KNAPPSCHAFT

Änderungen der Umsatzbesteuerung für Zytostatika

Ein Überblick über die derzeit diskutierten

8 Erstattungsansprüche

fokus knappschaft-bahn-see

Der Kurs für das Jahr 2018

Haushalt der Deutschen Rentenversicherung

13 Knappschaft-Bahn-See verabschiedet

23 15 Jahre Rentensplitting

Rechengrößen in der Sozialversicherung ändern sich

30 zum 1. Januar 2018

berichte und informationen

Widerspruchsstelle der Deutschen Rentenversicherung

33 Knappschaft-Bahn-See

Veränderungen in den Organen der

34 Deutschen Rentenversicherung Knappschaft-Bahn-See

64. Nachtrag zur Satzung der

34 Deutschen Rentenversicherung Knappschaft-Bahn-See

12. Nachtrag zur Satzung der Seemannskasse

35 der Deutschen Rentenversicherung Knappschaft-Bahn-See

55. Nachtrag zur Satzung der

36 Deutschen RentenversicherungKnappschaft-Bahn-See

39 Personalnachrichten

39 Impressum

Titelbild:

Im Jahr 1999, kurz vor der Einführung der Integrierten Versorgung durch

den Gesetzgeber, gründete die KNAPPSCHAFT das erste integrierte

Versorgungsnetz prosper Bottrop.

Foto: © jfunk - Fotolia.de

Amtliches Mitteilungsblatt der Deutschen Rentenversicherung Knappschaft-Bahn-See

2 I Kompass 5-6 2017

29.1.18_Kompass_1_2_18.indd 2 29.01.18 12:39

blickpunkt

© jfunk - Fotolia.com

Bettina am Orde, Dieter Castrup, Stefan Hörter, Ines Rückhardt

Endlich 18!

Integrierte Versorgung bei der KNAPPSCHAFT

Im vergangenen Jahr wurde die Integrierte Versorgung prosper volljährig. Die 18 Jahre Netzarbeit

werden getragen von derzeit rund 2.000 niedergelassenen Medizinern, den Ärzten in 20 Krankenhäusern

sowie von zwischenzeitlich fast einer Viertelmillion teilnehmenden Versicherten. Zeit für einen Blick zu-

rück und einen Blick in die Zukunft.

Die Ursprünge der standes der geschlossenen, berufsstän- („Integration“) durch vertragliche Rege-

Integrierten Versorgung dischen Versicherung des auslaufenden lungen und Vergütungssysteme.4 In der

Knappschaftliches Verbundsystem Bergbaus, die in einem erheblich über Integrierten Versorgung des deutschen

Besonderheit der KNAPPSCHAFT und dem Durchschnitt der anderen gesetzli- Gesundheitswesens schließen sich

Grundlage der knappschaftlichen chen Krankenversicherungen liegen- Krankenkassen und Leistungserbringer

Integrierten Versorgung ist das den Beitragssatz deutlich wurde.1 „Als verschiedener Versorgungsbereiche sek-

knappschaftliche Verbundsystem. Gegenmaßnahme wurde beschlossen, torenübergreifend zusammen.5 Durch

Dazu gehören heute die Kranken-, die […] die auseinanderdriftenden Sektoren eine intensivierte Kommunikation, Ko-

Pflege- und die Rentenversicherung, des knappschaftlichen Verbundsystems operation und Koordination sollen die

die Knappschaftskrankenhäuser bezie- wieder zusammenzufügen, das heißt, an den Sektorengrenzen entstehenden

hungsweise Beteiligungsgesellschaften Integrierte Versorgung zu etablieren“.2 Versorgungsbrüche überwunden wer-

und die Reha-Kliniken, der Sozialme- Mit dem Projekt „Re-Vitalisierung des den. Ziel ist es, die Versorgungsqualität

dizinische Dienst, das Knappschafts- Verbundsystems“ wurde im Jahr 1999, für die teilnehmenden Versicherten zu

arztsystem, für das die KNAPPSCHAFT knapp vor der Einführung der Integrier- verbessern und gleichzeitig Wirtschaft-

zudem die Funktion der kassenärztli- ten Versorgung durch den Gesetzgeber, lichkeitsreserven zu erschließen.6

chen Vereinigung übernimmt, sowie die das erste integrierte Versorgungsnetz

Minijob-Zentrale und die Bundesfach- prosper Bottrop gegründet.3 Die Grundidee der Integrierten Versor-

stelle Barrierefreiheit. gung ist viel älter als der § 140a Fünftes

Buch Sozialgesetzbuch (SGB V), mit

Versorgungsnetz prosper gegründet Verknüpfung von Versicherung dem die Integrierte Versorgung im Jahr

Mitte der 1990er Jahre stand das und Versorgung 2000 im deutschen Gesundheitswesen

Verbundsystem in seiner damaligen Im knappschaftlichen Verbundsystem eingeführt wurde. Anleihen finden sich,

Konstellation vor großen Herausforde- finden sich viele gemeinsame Merk- wie aufgezeigt, sowohl im amerikani-

rungen. Zum einen war die früher enge male mit den Health Maintenance schen Gesundheitswesen als auch im

Zusammenarbeit, vor allem zwischen Organizations des amerikanischen knappschaftlichen Verbundsystem.7 Bei

der knappschaftlichen Krankenversi- Gesundheitswesens, die als Blaupause Gründung des ersten prosper-Netzes

cherung, den Knappschaftsärzten sowie für die heutige populationsbezogene wurde die enge Kooperation zwischen

den Knappschaftskrankenhäusern, Integrierte Versorgung gelten. Grund- Kassen und Ärzten allerdings noch mit

eingeschlafen. Zum anderen sorgte gedanke der Health Maintenance Orga- Argwohn in der Öffentlichkeit betrach-

die ungünstige Morbiditäts- und nizations ist eine engere Verknüpfung tet und in der Presse hitzig diskutiert.

Kostenentwicklung in der knapp- von Versicherung und Versorgung (so-

schaftlichen Krankenversicherung zusagen „Versicherung und Versorgung

für eine angespannte Finanzlage, in aus einer Hand“) und damit auch von Struktur der Netze

erster Linie ausgelöst durch das hohe Finanzierung und Leistungserbringung Die prosper/proGesund-Netze sind

Durchschnittsalter des Versichertenbe- als regional klar abgegrenzte Vollver-

1-2 2018 Kompass I 3

29.1.18_Kompass_1_2_18.indd 3 29.01.18 12:39

blickpunkt

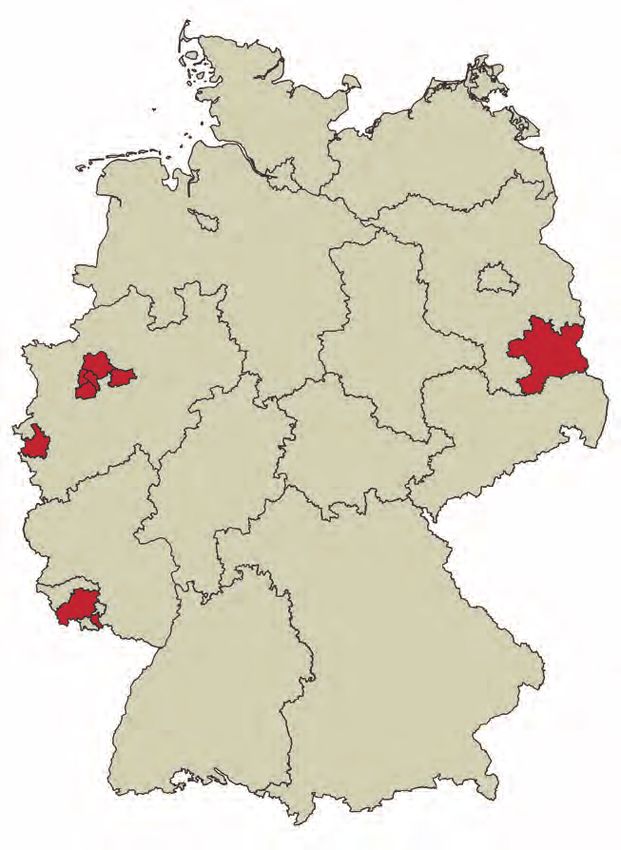

Abb. 1: Verortung der prosper-Netze

Aachen Essen/Mülheim Recklinghausen

proGesund Recklinghausen seit 2002

61.312

Aachen Essen/Mülheim Recklinghausen

Hausärzte

Versicherte 146

prosper Bottrop seit 1999 Fachärzte

Aachen 172

Essen/Mülheim Recklinghausen

26.062

Gelsenkirchen Dortmund Bottrop 2 KH

Hausärzte Gelsenkirchen Dortmund Bottrop

Versicherte 32

Fachärzte 50 prosper Dortmund/Lünen/Kamen seit 2011 Aachen Essen/Mülheim Recklinghausen

1 KH 14.237 Gelsenkirchen Dortmund Bottrop

Hausärzte

Lausitz Saar

Versicherte 122 118

Fachärzte

Lausitz Saar Aachen Essen/Mülheim Recklinghausen

Gelsenkirchen Dortmund Bottrop

4 KH

Lausitz Saar

prosper Gelsenkirchen/Gladbeck seit 2006

prosper Lausitz seit 2008

40.541 Gelsenkirchen Dortmund Bottrop

Hausärzte 32.826 Lausitz Saar

Versicherte 167 Hausärzte

Fachärzte 176 Versicherte 161

prosper StädteRegion Aachen seit 2013 Fachärzte 179

2 KH

8.813 Aachen Essen/Mülheim Recklinghausen

4 KH

Aachen Essen/Mülheim Recklinghausen Lausitz Saar

Hausärzte

Versicherte 60 prosper Essen/Mülheim seit 2009

Fachärzte 100

9.922 Aachen Essen/Mülheim Recklinghausen

2 KH Hausärzte

Gelsenkirchen Dortmund Bottrop Versicherte 106 85

Fachärzte

Gelsenkirchen Dortmund Bottrop

3 KH

Gelsenkirchen Dortmund Bottrop

prosper Saar seit 2001

Lausitz Saar

38.820 Lausitz Saar

Hausärzte

Versicherte 155

sorgungsnetze konzipiert, die einge- Fachärzte

218 Lausitz Saar

schriebene Versicherte, Netzärzte und 2 KH

Netzkrankenhäuser sektorenübergrei-

fend verbinden. Da alle Netze vor 2015

gegründet wurden, bilden die §§ 140a Quelle: KNAPPSCHAFT, Dezernat VIII.1

Karte erstellt mit regiograph

bis 140d SGB V in der damals geltenden

Fassung die vertragliche Grundlage.8 prosper eingeschrieben. Sie werden von Versichertenkonzentration, die Größe

rund 2.000 Netzärzten – rund ein Drittel der Hausarztpraxen und den Belegungs-

Versicherte und Ärzte schreiben sich sind Knappschaftsärzte – ambulant anteil im Netzkrankenhaus.

freiwillig in das Netz ein. Ziel ist es, betreut. Zu den Netzen gehören 20

Netzversicherte vornehmlich innerhalb Netzkrankenhäuser, bei denen es sich Die Mindestgröße für eine metho-

des Netzes zu versorgen, das heißt zum Großteil um knappschaftseigene disch gesicherte statistische Eva-

durch Netz(fach)ärzte und im Netzkran- Einrichtungen beziehungsweise um luation beträgt 5.000 teilnehmende

kenhaus zu behandeln. Der Netzhaus- Beteiligungsgesellschaften handelt, Versicherte. Auch aus betriebswirt-

arzt steuert die Versorgung innerhalb sowie zwei Reha-Kliniken. Die Netze schaftlicher Sicht ist eine Mindest-

des Netzes. Sind individuell erforder- unterscheiden sich mitunter stark in der teilnehmerzahl zur Refinanzierung

liche fachärztliche Disziplinen oder Zahl der eingeschriebenen Versicherten der Netzwerkadministration erforder-

Fachabteilungen im Netz(Krankenhaus) sowie in der Relation von teilnehmen- lich. Da für ein aktives Netz über-

nicht vorhanden, werden Netzversi- den Haus- und Fachärzten zur Zahl der schaubare Entfernungen notwendig

cherte auf Überweisung des Arztes hin jeweiligen Netzversicherten. sind, sollte das Netzkrankenhaus

außerhalb der Netzstrukturen versorgt.9 innerhalb von 45 Minuten Fahrzeit

zu erreichen und eine regionale

Acht Vollversorgungsnetze Rahmenparameter für die Versichertenkonzentration von rund

Seit 1999 wurden nach und nach acht Netzgründung 70 Versicherten pro Quadratkilometer

prosper-Vollversorgungsnetze gegrün- Aus der Erfahrung mit den Netz- gegeben sein.

det (vgl. Abb. 1). Die Netze befinden gründungen haben sich strukturelle

sich in Versichertenschwerpunkten der Grundvoraussetzungen herauskristalli- Grundlage für den Netzerfolg sind

KNAPPSCHAFT im Ruhrgebiet, der Re- siert, die für die Gründung eines neuen, Investitionen in die Netzarbeit wie

gion Aachen, im Saarland sowie in der tragfähigen Integrierten Vollversor- die Teilnahme an Arbeitszirkeln, die

Lausitz. Mitte 2017 waren rund 233.000 gungsnetzes erfüllt sein müssen. Mitwirkung an Qualitätssicherungs-

Versicherte in die Integrierte Versorgung Diese Standortfaktoren betreffen die maßnahmen sowie die Durchführung

4 I Kompass 1-2 2018

29.1.18_Kompass_1_2_18.indd 4 29.01.18 12:39von Patientenschulungen, die sich Erfolgsrechnung entsprechend erfolgt sie risikoadjus

besonders für größere Hausarzt- Die Wirtschaftlichkeit der Netze wird im tiert und regionalisiert. Die Kosten der

praxen lohnen. Als Richtgröße für Rahmen der Erfolgsmessung regelmä- Netzversicherten einer Region werden

einen positiven Kosten-Nutzen-Saldo ßig durch die KNAPPSCHAFT überprüft. dabei mit einer risikogleichen, das heißt

gelten rund 50 Praxen mit einer Die jährliche Erfolgsrechnung ist nach in ihrer Alters- und Morbiditätsstruktur

kritischen Größe von mindestens wissenschaftlich anerkanntem, inter- übereinstimmenden Kontrollgruppe

300 Behandlungsfällen von Knapp- nationalem Standard konzipiert. Dem von nicht ins Netz eingeschriebe-

schaftsversicherten im Quartal.

Abb. 2: Erfolg pro Teilnehmer in Euro

Die wirkungsvolle Zusammenarbeit

mit dem Netzkrankenhaus erfordert

150

einen „Marktanteil“ von rund 3.000

Krankenhauseinweisungen im Jahr in 125

das geplante Netzkrankenhaus. 100

Differenz Netz zu

Euro

75 Kontrollgruppe

Diese Faktoren sind zwar Basis für die

Funktion und Tragfähigkeit eines Net- 50

zes. Ihre Erfüllung garantiert aber kein 25

erfolgreiches Netz. Denn es sind zwar in

jedem Netz die gleichen Akteursgrup- 0

2011 2012 2013 2014 2015

pen beteiligt, regional unterschiedliche

Interessenslagen und -konstellationen Quelle: KNAPPSCHAFT, Dezernat VIII.1

sorgen aber dafür, dass in jedem Netz

auch unterschiedliche Kräfte wirken. Abb. 3: Versicherte der Altersgruppen 65+ mit Influenzaimpfung

Der Aufbau eines jeden neuen Netzes

und auch sein dauerhafter Betrieb erfor-

50

dern sehr viel (Vor-)Arbeit.

45

Inhalte und Ziele von prosper Netz

Tausend

40

Sektorenübergreifende Kontrolle

Zusammenarbeit

35

Die inhaltliche Arbeit der prosper/

proGesund-Netze erfolgt in Arbeits-

30

gruppen und Qualitätszirkeln, in denen

2011 2012 2013 2014 2015

die Netzärzte Therapie- und Medika-

mentenempfehlungen erarbeiten und Quelle: KNAPPSCHAFT, Dezernat VIII.1

Behandlungspfade abstimmen. Die

sektorenübergreifende Zusammenar- Abb. 4: Anteil der 65-Jährigen und Älteren mit Polymedikation

beit der ambulant und stationär tätigen

Mediziner des Netzes ermöglicht es, die 26

ambulante Versorgung zu optimieren

und Krankenhausfälle zu vermeiden.

24

Die KNAPPSCHAFT unterstützt das Netz

organisatorisch in seiner Arbeit, zum Netz

Prozent

22

Beispiel durch die Netzwerkkoordina- Kontrolle

toren. Gemeinsam mit den Netzärzten

20

werden medizinisch und wirtschaftlich

sinnvolle Versorgungskonzepte entwic-

18

kelt. Wichtig ist hierbei, dass Qualität

2011 2012 2013 2014 2015

und Wirtschaftlichkeit der Versorgung

immer gleichrangige Ziele sind.10 Quelle: KNAPPSCHAFT, Dezernat VIII.1

1-2 2018 Kompass I 5

29.1.18_Kompass_1_2_18.indd 5 29.01.18 12:39blickpunkt

nen Versicherten aus der Netzregion Anteil der 65-Jährigen und Älteren mit tatsächlich heben: Netzteilnehmern

verglichen. Zwar ist der Netzerfolg Polymedikation, die allein schon auf- werden im Schnitt deutlich weniger un-

Schwankungen unterlegen (vgl. Abb. 2). grund der hohen Zahl dauerhaft parallel wirtschaftliche Me-too-Präparate und

Die Integrierte Versorgung prosper verordneter Arzneimittel das Risiko für Altoriginale verordnet als Versicherten

konnte aber in den vergangenen Jahren schädliche Arzneimittelwirkungen er- in der Regelversorgung (vgl. Abb. 5).

mit geringeren Kosten (zwischen rund höht, bei den Netzversicherten deutlich

70 und rund 120 Euro je Versicherten) geringer (vgl. Abb. 4).13 Der größere Abstimmungsbedarf und

deutliche Einsparungen gegenüber der die vermehrte Kommunikation, die die

Regelversorgung erzielen. Höhere Wirtschaftlichkeit Integrierte Versorgung von den Netzärz-

Bei der Arztberatung steht die Opti- ten fordert, werden auch entlohnt.

Verbesserte Versorgungsqualität mierung der Wirtschaftlichkeit der Die leistungsorientierte zusätzliche

Dass diese wirtschaftlichen Erfolge Versorgung im Vordergrund. Im Rahmen Vergütung wird aus den erzielten Ein-

auch auf eine verbesserte Versor- verschiedener Kampagnen werden sparungen finanziert. Die Ausschüttung

gungsqualität zurückzuführen sind, Netzärzte bezüglich einer wirtschaftli- erfolgt individuell an die teilnehmen-

verdeutlicht der Blick auf verschiedene cheren Arzneimittelversorgung beraten, den Praxen anhand eines objektiven

Kennzahlen. Die Impfquote der Influ- ebenfalls unter Wahrung der Thera- Kennzahlensystems, das die Leistung

enzaschutzimpfungen bei 65-jährigen piefreiheit. Ein Beispiel sind die Arznei- der Netzärzte für die wirtschaftlich

und älteren Versicherten – ein aner- mittelgruppen der Me-too-Präparate14 und qualitativ optimierte Versorgung

kanntes Kriterium für Versorgungsqua- und Altoriginale15. Sie lassen sich durch widerspiegelt.

lität11 – weist in der Gruppe der Netz- preiswertere Alternativen austauschen,

versicherten deutlich höhere Werte im ohne dass die Versorgungssicher-

Vergleich zur Regelversorgung auf (vgl. heit gefährdet oder die Qualität der Ausblick

Abb. 3). Die Netzversicherten profitieren Arzneimittelversorgung beeinträchtigt Die KNAPPSCHAFT hat mit dem Aufbau

hier von der Investition in die Präven würde. Diese bedeutenden Wirtschaft- ihrer integrierten Vollversorgungsnetze

tion schwerer Grippeerkrankungen. lichkeitspotenziale kann die KNAPP- eine Besonderheit geschaffen. In der

SCHAFT gemeinsam mit den Netzärzten GKV gibt es nur wenige vergleichbar

Die verbesserte ambulante Versorgung in der Integrierten Versorgung prosper große Projekte, wie zum Beispiel das

soll am Beispiel der qualitätsvollen

und wirtschaftlichen Arzneimittelver-

Abb. 5: Versorgung mit Me-too-Präparaten und Altoriginalen

sorgung aufgezeigt werden, denn hier

liegt auch ein besonderes Augenmerk 20

der Kampagnen innerhalb der Netze.

19

Millionen Tagesdosen

Im Rahmen des von Pharmazeuten der

Netz

KNAPPSCHAFT entwickelten Medikati- 18

onschecks werden unter Einverständnis Kontrolle

17

des Versicherten die Verordnungen

auf Probleme wie Wechselwirkungen, 16

Über- und Unterdosierungen, Kontra- 15

indikationen sowie auf nicht altersad- 2011 2012 2013 2014 2015

äquate Präparate (Medikamente der

Quelle: KNAPPSCHAFT, Dezernat VIII.1

PRISCUS-Liste12) hin überprüft. Der Arzt

erhält Hinweise auf Anpassungsmög-

Abb. 6: Entwicklung der Zahl der prosper/proGesund-Teilnehmer

lichkeiten in der Medikation, ohne dass

dabei in seine Therapiefreiheit einge-

300

griffen wird. Durch die Vermeidung von Praxisgebühr

250

Medikationsfehlern wird die Arznei-

mittelversorgung für die Versicherten 200

Tausend

deutlich sicherer gestaltet und damit 150 Teilnehmer

die Versorgungsqualität erhöht. Diese 100

höhere Versorgungsqualität spiegelt 50

sich auch in einer größeren allgemeinen

0

Aufmerksamkeit der Mediziner für das

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Thema Arzneimittelsicherheit. So ist der

Quelle: KNAPPSCHAFT, Dezernat VIII.1

6 I Kompass 1-2 2018

29.1.18_Kompass_1_2_18.indd 6 29.01.18 12:39Gesunde Kinzigtal der AOK Baden- Dazu wird derzeit ein Kennzahlen- Zu guter Letzt kann das 18-jährige

Württemberg. Die aktuelle Entwicklung system entwickelt, das über die Bestehen der Integrierten Versorgung

der Teilnehmerzahlen der Integrierten aktuell für die qualitätsorientierte prosper/proGesund Anlass geben, altbe-

Versorgung prosper zeigt aber, dass Vergütung der Netzärzte verwen- kannte Strukturen und Prozesse zu hin-

ein Ausruhen auf dem Erreichten keine deten Performance-Kennzahlen terfragen um auch künftig offen zu sein

Option ist. Denn seit der Abschaffung hinausgeht. für die Entwicklung und Umsetzung

der Praxisgebühr, die zwischen 2004 von innovativen Ideen und Konzepten

und 2012 zu einem Zustrom in die Netze Stabilisierung des Versicherten zur Weiterentwicklung von prosper/

geführt hatte, stagniert die Entwicklung bestandes: proGesund. Rund um die Integrierte

der Teilnehmerzahlen (vgl. Abb. 6) und Eine nachgewiesen höhere Ver- Versorgung prosper verfügt die KNAPP-

das, obwohl Versicherte seit 2013 für die sorgungsqualität wird auch die SCHAFT über umfangreiches Wissen

Teilnahme an prosper/proGesund eine Versicherten überzeugen und sich in und Erfahrung im operativen Manage-

neue Prämie für ihr netztreues Verhal- steigenden Netz-Teilnehmerzahlen ment sowie im wissenschaftlich-ana-

ten empfangen. spiegeln. Mit ordentlicher, nachge- lytischen Bereich, das zusammen mit

wiesener und transparent gemachter dem medizinisch-pharmazeutischen

Zur Beibehaltung des Erfolges und zur Qualität als Mehrwert lässt sich Fachwissen und der juristischen Experti-

Stabilisierung der Versichertenzahl in prosper/proGesund auch stärker als se in der Vertragsgestaltung sinnvoll

den Netzen werden sich künftig die Marketinginstrument für potenzielle und nutzbringend für eine hochwerti-

Hauptaktivitäten auf verschiedene Kunden einsetzen. gere Versorgung zu günstigeren Kosten

Themenbereiche konzentrieren. und damit zum Vorteil der Versicherten

Ausbau des Kampagnen eingesetzt werden kann.

Förderung der Versorgungsqualität: managements:

Die Stärkung der Versorgungsquali- Bei der Entwicklung und Umsetzung

tät ist neben der wirtschaftlicheren von Kampagnen wurde bisher der Bettina am Orde

Versorgung Hauptaufgabe der beson- Fokus auf den Arzneimittelbereich KBS/Geschäftsführung

deren beziehungsweise der Integrier- gelegt, denn Einsparpotenziale sind Dieter Castrup

ten Versorgung nach § 140a SGB V. hier relativ einfach zu identifizieren, KBS/Vertrags und Versorgungs-

Nachhaltige Einsparungen lassen sich zu kommunizieren und auch zu reali- management in der Kranken- und

langfristig nur durch eine bessere sieren. Solche erfolgreichen Konzepte Pflegeversicherung

Qualität erzielen. Die Messung der müssen nun auch zur Optimierung Dr. Stefan Hörter,

Versorgungsqualität und deren trans- anderer Leistungsbereiche entwickelt Ines Rückhardt

parente Darstellung und Kommuni- werden. KBS/Institut für Versorgungsforschung

kation sind anspruchsvolle Aufgaben.

FUSSNOTEN

1

Greve G, 2000, Kooperation „ambulant-stationär“: Das Praxisnetz Bottrop. In: Kompass Jg. 110, Heft 7, Seiten 198 bis 202. Hier Seite 200.

2

Greve G, 2000, Seite 200.

3

Müller HA, Vössing C, 2004, Das Knappschafts-Projekt „prosper – Gesund im Verbund“. Integrierte Versorgung stellt Patienten zufrieden und spart

Millionen. In: Soziale Sicherheit, Heft 3, Seite 74 bis 80. Hier Seite 76.

4

Kühn H, 1997, Managed Care. Medizin zwischen kommerzieller Bürokratie und integrierter Versorgung. Am Beispiel USA, Wissenschaftszentrum

Berlin Discussion Paper P97-202. Hier Seite 6 sowie Amelung VE, 2012, Managed Care. Neue Wege im Gesundheitsmanagement.

5. Auflage. Wiesbaden. Hier Seiten 20 und 65f.

5

Der Zusammenschluss kann sowohl eine (regional begrenzte) Vollversorgung als auch eine interdisziplinär fachübergreifende medizinische

Versorgung zum Inhalt haben.

6

Vergleiche Amelung VE et al., 2006, Integrierte Versorgung und Medizinische Versorgungszentren. Von der Idee zur Umsetzung. Berlin.

Hier Seite 25.

7

Obwohl die Integrierte Versorgung im deutschen Gesundheitswesen bereits im Jahre 2000 mit dem GKV-Gesundheitsreformgesetz eingeführt

wurde, erlebte sie ihren Aufschwung erst durch die zwischen den Jahren 2004 und 2008 bestehende Anschubfinanzierung sowie weitere Reformen

der Jahre 2004 und 2007.

8

Seit 2015 ist die Integrierte Versorgung gemeinsam mit einigen anderen Versorgungsformen außerhalb der Regelversorgung im neuen

§ 140a SGB V „besondere Versorgungsformen“ geregelt.

9

Vergleiche Müller & Vössing, 2004, Seite 76.

10

Vergleiche Müller & Vössing, 2004, Seite 76.

11

Vergleiche Szecsenyi J, Broge B, Stock J, 2009, Prävention. Qualitätsindikatoren für die Vermeidung von Krankheiten, Qisa - Das Qualitäts

indikatorensystem für die ambulante Versorgung, Band E1, Version 1.0, hier Seite 74f.

12

Holt S, Schmiedl S, Thürmann PA, 2010, Potenziell inadäquate Medikation für ältere Menschen. Die PRISCUS-Liste. In: Deutsches Ärzteblatt

International, Jg. 107, Heft 31–32, Seiten 543 bis 551.

13

Polymedikation ist hier definiert mit fünf und mehr dauerhaft, das heißt über 183 Tage im Jahr, parallel verordneten Arzneimitteln.

14

Me-too-Präparate stehen zwar unter Patentschutz, stellen häufig aber keine wirkliche Innovation dar.

15

Präparate, deren Patentschutz ausgelaufen ist.

1-2 2018 Kompass I 7

29.1.18_Kompass_1_2_18.indd 7 29.01.18 12:39blickpunkt

Freya Heitland und Alexander Wiemann

Änderungen der Umsatzbesteuerung für Zytostatika

Ein Überblick über die derzeit diskutierten Erstattungsansprüche

Die im Mittelpunkt der Problematik rund um die Erstattungsansprüche der Krankenkassen stehen-

de gerichtliche Entscheidung ist jene des Bundesfinanzhofs (BFH) vom 24. September 2014 (V R 19/11). Der

Vertrieb der bisher umsatzsteuerbefreiten Zytostatika durch die Krankenhausapotheken wurde mit der

Umsatzsteuer-Richtlinie (UStR) 2005/2008 und dem Umsatzsteueranwendungserlass (UStAE) als steuer-

pflichtige Medikamentenlieferung eingestuft.

Das Urteil des BFH Zukünftige Abgaben der Kranken- mussten die Krankenhäuser – neben

In seinem Urteil vom 24. September hausapotheken erfolgen im judizier- dem Einkauf der entsprechenden

2014 entschied der BFH richtungs- ten Umfang umsatzsteuerfrei. Zubereitungsbestandteile – auch in

weisend, dass die Verabreichung von die Errichtung der vorgeschriebenen

individuell für einen Patienten in der Die Preise hierfür werden entspre- Reinräume nicht unerheblich inves

Apotheke des Krankenhauses herge- chend der steuerlichen Entlastung tieren. Für die Errichtung und den

stellten Zytostatika1 im Rahmen einer niedriger vereinbart. Unterhalt dieser Labore konnte anteilig

ambulant in einem Krankenhaus durch- Vorsteuer abgezogen werden. Mit dem

geführten ärztlichen Heilbehandlung Für die Vergangenheit zahlen die Wegfall der Umsatzsteuerpflicht ist

entgegen Abschnitt 100 Absatz 3 Nr. 4 Krankenhausapotheken an die Kran- nun auch ein Vorsteuerabzug auf diese

UStR 2005 und Abschnitt 4.14.6 Absatz kenkassen jene Anteile der Vergütung Investitionen nicht mehr möglich. Nach

3 Nr. 3 UStAE umsatzsteuerfrei ist. In zurück, die die Apotheke selbst vom § 15a Umsatzsteuergesetz (UStG) ist

Ergänzung dieser finanzgerichtlichen jeweiligen Finanzamt aufgrund der der Vorsteuerabzug bei Wirtschaftsgü-

Entscheidung hat das Bundesministe- rückwirkenden Umsatzsteuerfreiheit tern, die teilweise im steuerpflichtigen

rium für Finanzen (BMF) mit Schreiben erstattet bekommt. Bereich und teilweise im steuerfreien

vom 28. September 2016 die Änderung Bereich eingesetzt werden vom Unter-

des Umsatzsteuer-Anwendungserlasses Durch dieses Vorgehen wäre die Kran- nehmer (Krankenhaus) zu korrigieren.

bekannt gegeben, um so für steuer- kenhausapotheke von dem Vorgang Wirtschaftsgüter sind hierbei innerhalb

rechtliche Klarheit zu sorgen. Danach finanziell nicht betroffen, sondern eines Zeitraumes von fünf Jahren und

sind ab dem 1. April 2017 ambulant lediglich Bote der Ersparnis. Immobilien innerhalb eines Zeitraumes

verabreichte, patientenindividuell in von zehn Jahren zu berichtigen. Schon

einer Krankenhausapotheke desselben Die Krankenhausapotheken und Kran- an diesem kurzen Anriss wird deutlich,

Unternehmens hergestellte Medika- kenhäuser folgerten hingegen: wie komplex die Regelungen des § 15a

mente umsatzsteuerfrei. Vor dem UStG hinsichtlich ihrer praktischen

1. April 2017 wird es durch die Finanz- Es besteht die Möglichkeit für das Anwendung sind und vor welche Her-

verwaltung jedoch nicht beanstandet, jeweilige Krankenhaus die Erstattung ausforderung die Krankenhäuser mit

wenn der Unternehmer seine Leistun- der Umsatzsteuer bei der Finanzver- einer solchen Rückabwicklung gestellt

gen abweichend von Abschnitt 4.14.6 waltung zu realisieren. werden.

Absatz 2 Nr. 3 UStAE dem allgemeinen

Steuersatz unterwirft. Die Entscheidung Die potentiellen Zinsgewinne durch

des BMF bestätigt demnach das Urteil die Umsatzsteuererstattung verblei- Versorgungsverträge

des BFH nicht nur, sondern erweitert ben in jedem Fall bei dem jeweiligen Die Versorgung der gesetzlich versi-

sogar dessen Anwendungsbereich über Krankenhaus. cherten Patienten ist – ergänzend zum

die reinen Zytostatika hinaus auf wei- allgemeinen Arzneimittel- und Apothe-

tere patientenindividuell hergestellte Die Problematik welcher die Kranken- kenrecht – im jeweiligen Versorgungs-

Arzneimittel. häuser – und damit im Ergebnis auch vertrag geregelt.2 Der Vertragsabschluss

die Krankenkassen als Endempfän- erfolgt auf Landesebene zwischen den

Auslegung des Urteils ger der Rückzahlungen – bei dieser Krankenkassen und Apothekenverbän-

Die Krankenkassen schlossen aus der Rückabwicklung gegenüberstehen, ist den und weist aus diesem Grund für die

vom BFH statuierten Umsatzsteuerfrei- also in erster Linie eine ökonomische. einzelnen Länder durchaus abweichen-

heit auf folgende Vorgehensweise: Um Zytostatika herstellen zu können, de Abrechnungsmodalitäten auf.3 Der

8 I Kompass 1-2 2018

29.1.18_Kompass_1_2_18.indd 8 29.01.18 12:39von den Apotheken beziehungsweise Neugestaltung der zugrunde liegenden Anpassungen in den jeweiligen Ländern

den jeweiligen Krankenhäusern mit Versorgungsverträge. Nach Vorgabe des getroffen, so dass sich mittlerweile

den Krankenkassen abgerechnete Preis BMF-Schreibens waren patientenindivi- eine breite Landschaft verschiedenster

für Zytostatika setzt sich aus dem duell hergestellte Medikamente ab dem Vertragsanpassungen ergeben hat.

Einkaufspreis für die einzelnen Zuberei- 1. April 2017 steuerfrei abzurechnen.

tungsbestandteile und den Aufwendun- Im Jahr 2017 begannen die Beteiligten

gen für Herstellung und Zubereitung, folgerichtig die Abrechnungsverträge Krankenkassen klagen

sogenannten „Zuschlägen“ beziehungs- an die neuen rechtlichen Vorgaben Um überhaupt einen (potentiellen)

weise „Arbeitspreisen“, zusammen.4 anzupassen. Derartige Vertragsanpas- rechtlichen Anspruch auf eine

Mit Blick auf eine potentiell anfallende sungen sind unerlässlich, um Streitig- Weiterreichung der Zahlungen der

Umsatzsteuerpflicht kann ein solcher keiten über das Ob und die Höhe der Finanzämter zu wahren, haben sich

Versorgungsvertrag entweder als Zahlungsverpflichtungen der Kranken- die Krankenkassen in den vergange-

Brutto- oder als Nettopreisvereinbarung häuser an die Krankenkassen zu klären. nen Jahren mit der Einforderung von

abgeschlossen werden (vgl. Abb. 1). Systemgemäß wurden auch diese Verjährungsverzichtserklärungen der

Bei der jetzigen Rechtslage ist die An-

Abb. 1: Brutto- und Nettopreisvereinbarungen

nahme einer Bruttopreisvereinbarung

für die Krankenkassen ungünstig, da bei

Nettopreisvereinbarung Bruttopreisvereinbarung

einer solchen wohl keine Rückzahlungs-

pflicht des jeweiligen Krankenhauses Gesamtpreis

Preis umfasst den Preis für den

gegenüber der Krankenkasse bestehen umfasst (nur) den Einkauf vertraglich

fest vereinbart Einkauf, die Herstellung,

dürfte. und die Herstellung und die Umsatzsteuer

unabhängig davon, ob sie

Diese entsteht auch dann nicht, wenn tatsächlich anfällt

die Leistungserbringer tatsächlich eine zuzüglich

Umsatzsteuererstattung ihres Finanz-

gesetzliche Umsatzsteuer

amtes erhalten haben; es verbleibt in

Diese wird zwar vertraglich

einem solchen Fall bei dem fest verein- vereinbart, richtet sich

barten Gesamtpreis. jedoch variabel nach der

jeweiligen tatsächlichen

Versorgungs- und Gesetzeslage.

Abrechnungskonzept

Viele Krankenhäuser übertrugen die

Abrechnungen mit den gesetzlichen

Krankenkassen an Abrechnungs Abb. 2: Versorgungs- und Abrechnungskonzept

zentren.5 Die Forderungen aus den

Arzneimittellieferungen wurden hierfür Zahlung

an die Abrechnungszentren abgetre- Privat-Patient

ten. Zum besseren Verständnis wird Krankenhaus

Zyto

das grundlegende Versorgungs- und GKV-Patient

Abrechnungskonzept kurz dargestellt

(vgl. Abb. 2). Abtretung Erstattung

Verträge angepasst

Nach der rechtstheoretischen steuer- Abrechnung

rechtlichen Klärung verlagert sich die Abrechnungsbüro GKV Private KV

Diskussion nunmehr auf die tatsäch- Zahlung

liche Abrechnungskorrektur und die

1-2 2018 Kompass I 9

29.1.18_Kompass_1_2_18.indd 9 29.01.18 12:39blickpunkt

Krankenhäuser zum Streitgegenstand Sind die angerufenen Sozialgerichte Leistungskondiktionsanspruch6, zum

beholfen. Leider waren in der Vergan- zuständig? anderen der öffentlich-rechtliche Erstat-

genheit nicht alle betroffenen Häuser Inwieweit ist ein Krankenhaus zur tungsanspruch 7. Beide Rechtsinstitute

bereit, eine entsprechende Erklärung Mitwirkung bei der Abrechnung mit erfassen denselben Gegenstand und

zu unterzeichnen. Ob dies aufgrund den Finanzämtern verpflichtet? sind aufgrund ihres Exklusivitätsver-

mangelnder juristischer Beratung – bei Dürfen die Krankenhäuser nach hältnisses voneinander abzugrenzen.

einer Verjährungsverzichtserklärung Bekanntwerden des BFH-Urteils die Dies erfolgt anhand der Art des Rechts-

handelt es sich schließlich in keiner steuerrechtliche Veranlagung der verhältnisses8, also ob das Rechtsver-

Weise um ein Schuldanerkenntnis, son- Vorjahre überhaupt schließen? hältnis zwischen Krankenhaus und

dern im vorliegenden lediglich um reine Krankenkasse als öffentlich-rechtlich

Prozessvermeidungsstrategie – oder aus Anhand dieser schlaglichtartig aufge- oder privat-rechtlich zu qualifizieren ist.

anderen Überlegungen geschah, kann worfenen Fragen wird bereits die Kom- Das konkrete Rechtsverhältnis zwischen

im Nachhinein dahin gestellt bleiben. plexität der von den Sozialgerichten zu Krankenhäusern und Krankenkassen

Ergebnis dieser Weigerung war, dass treffenden Entscheidungen deutlich. im Vorliegenden findet – wie oben

sich private wie gesetzliche Kranken- Dieser Problematik ist man zunächst beschrieben – seine Grundlage in einem

kassen zur Wahrung ihrer (potentiellen) begegnet, indem man die Verfahren Rahmenvertrag über die Arzneimittel-

Forderungen gezwungen fühlten, diese zum einen ruhend gestellt und zum versorgung durch Krankenhausapothe-

im Klageverfahren geltend zu machen. anderen die Krankenkassen von den ken im Sinne des § 129a Fünftes Buch

Krankenhäusern für jedes Jahr eine Sozialgesetzbuch (SGB V). Dabei handelt

Zum Zeitpunkt der Klageerhebungen neue Verjährungsverzichtserklärung es sich um einen öffentlich-rechtlichen

– die frühesten datieren bereits auf das angefordert haben. Vertrag. Aufgrund dieser Einordnung9

Jahr 2008 – war die rechtliche Erörte- sind die hier infrage stehenden Rückfor-

rung jedoch noch weit vom heutigen Dieses Vorgehen ist nicht nur langat- derungsansprüche nicht zivilrechtlich,

Kenntnisstand der Beteiligten entfernt. mig und wenig zielführend, es ist auch sondern nach den Grundsätzen des

Dies zog es nach sich, dass die klagen- rechtlich fragwürdig. Eine Ruhendstel- öffentlich-rechtlichen Erstattungsan-

den Krankenkassen einen Anspruch in lung bedeutet normalerweise, dass das spruchs zu prüfen.

Höhe des vollen Umsatzsteuerbetrages Verfahren weiter anhängig ist und nur

von 19 Prozent geltend machten. Dar- zum jetzigen Zeitpunkt nicht betrieben Voraussetzungen

über, dass ein Anspruch auf einen sol- wird. Einige Sozialgerichte vertreten Zunächst muss für das Bestehen eines

chen Betrag den Krankenkassen nicht jedoch die Auffassung, dass sechs öffentlich-rechtlichen Erstattungsan-

zustehen dürfte, herrscht mittlerweile Monate nach dem Ruhensbeschluss die spruchs eine Vermögensverschiebung

nahezu Einigkeit. Dies begründet sich Verjährung erneut zu laufen beginnt. stattgefunden haben. Gemeint ist

schon darin, dass die Krankenhäuser jedwede Verbesserung der Vermögens-

diesen Betrag, wie die weiteren Ausfüh- lage des Bereicherungsschuldners. Hier

rungen zeigen, nicht vollständig von Erstattungsansprüche aus dem ist eine Vermögensverschiebung von den

den Finanzämtern erstattet bekommen Vertragsverhältnis Krankenkassen an die Krankenhäuser

werden. Neben diesen prozessualen Problemen (bzw. unmittelbar die Abrechnungszen-

bleibt die Hauptfrage für den Juristen, tren) durch Zahlung des Kaufpreises

ob die Krankenhäuser überhaupt für die Zytostatika inklusive der darauf

Probleme der laufenden zur Rückforderung gegenüber dem entfallenden Umsatzsteuer eingetreten.

Klageverfahren Finanzamt verpflichtet sind. Denn ohne

Aus den Abrechnungsmodellen (vgl. eine solche Pflicht zur Rückforderung Diese Vermögensverschiebung müsste

Abb. 1) ergeben sich auch die prozessu- und eine damit verbundene potentielle ohne Rechtsgrund stattgefunden haben

alen Probleme der laufenden Klagever- Auszahlung, kann kein Anspruch der oder ein ursprünglich bestehender

fahren. Es stellen sich insbesondere die Krankenkassen auf Weiterreichung des Rechtsgrund müsste später weggefallen

folgenden Fragen: vollen oder auch nur eines Teilbetrages sein. Für das Vorliegen eines solchen

bestehen. Rechtsgrundes kommt es entscheidend

Richten sich die Klagen gegen den darauf an, ob die Beteiligten im zugrunde

richtigen Adressaten? Rechtsgrundlagen liegenden Vertrag einen Brutto- oder Net-

Wurde die Klageforderung der Höhe In Betracht kommen für die vorlie- topreis vereinbart haben (s.o.).

nach korrekt bemessen? genden Fälle zwei Rechtsgrundlagen.

Besteht ein Anspruch dem Grunde Zum einen der bürgerlich-rechtliche Im Ergebnis ist festzuhalten, dass der

nach? Rechtsgrund für die von den Kranken-

10 I Kompass 1-2 2018

29.1.18_Kompass_1_2_18.indd 10 29.01.18 12:39Beispiel 1

Für die zu korrigierenden Steuerjahre ist eine Festsetzungsverjährung

eingetreten

kassen an das Krankenhaus gezahlte Aufgrund der eingetretenen Festsetzungsverjährung kann die Veranlagung der Liefe-

Umsatzsteuer akzessorisch mit dem rungen von Arzneimitteln für gesetzlich versicherte Patienten durch eine korrigierte

Bestehen eines Rechtsgrundes für die Steuererklärung nicht (mehr) geändert werden. Auch ein sozialrechtlicher Erstattungs-

Umsatzsteuerabführung im Umsatzsteu- anspruch, ist in diesen Fällen – wie oben dargestellt – nicht gegeben.

erverhältnis zwischen Finanzamt und

Umsatzsteuerschuldner steht und fällt.

Beispiel 2

Nettopreisvereinbarungen fehlt es ergo Es liegt ein Steuerbescheid vor; die Veranlagung erfolgte unter dem Vorbehalt der

am Rechtsgrund für die gezahlte Um- Nachprüfung

satzsteuer, sobald die Umsatzsteuer- Aufgrund dieses Vorbehaltes kann die Finanzverwaltung die Vorsteuerbeträge trotz

pflicht seitens des Fiskus verneint wird. erlassenem Steuerbescheid nachträglich korrigieren. Die erste Problematik, welcher die

Streitig bleibt, zu welchem Zeitpunkt Krankenhäuser bei dieser Aufarbeitung begegnen werden, ist die Berücksichtigung der

dies mit „Außenwirkung“10 geschehen unterschiedlichen Abrechnungsvarianten für privat und gesetzlich Versicherte, denn

ist. In dieser Frage besteht weder Ein- gegenüber dem Finanzamt ist nur eine einheitliche Rückabwicklung möglich.

13

heitlichkeit in den bisher ergangenen

gerichtlichen Entscheidungen noch Die zweite Problematik ergibt sich aus der oben dargestellten notwendigen Vorsteu-

zwischen den Beteiligten. Unstreitig erkorrektur. Die Regelungen des § 15a UStG ermöglichen hierbei eine Korrektur des

ist, dass die Rechtslage jedenfalls durch Vorsteuerabzuges bei Wirtschaftsgütern die teilweise im steuerpflichtigen Bereich

einen bestandskräftigen Verwaltungs- (Lieferung von Zytostatika an ambulante Patienten) und teilweise im steuerfreien

akt, hier den Jahresumsatzsteuerbe- Bereich (z. B. Versorgung der stationären Patienten) eingesetzt werden. Wirtschaftsgü-

scheid, beeinflusst wird. Dieser setzt ter sind hierbei innerhalb eines Zeitraumes von fünf Jahren und Immobilien innerhalb

den Steuerbetrag mit Bestandskraft eines Zeitraumes von zehn Jahren zu korrigieren. Die Regelungen des § 15a UStG sind

bindend fest und entfaltet ab diesem hinsichtlich Ihrer praktischen Anwendung sehr komplex.

Zeitpunkt Außenwirkung hinsichtlich

der Frage des Bestehens oder des Feh- Eine Korrektur der abgeführten Umsatzsteuern für die Belieferung von Patienten der

lens eines Rechtsgrundes im Verhältnis gesetzlichen Krankenversicherung ist über die Korrektur der umsatzsteuerlichen Ver

der Beteiligten. Wird jedoch gegen den anlagung möglich. Für eine solche Korrektur ist jedoch erforderlich, dass noch keine

Jahresumsatzsteuerbescheid Einspruch Festsetzungsverjährung eingetreten ist. Der Bescheid wurde vorliegend unter dem Vor

eingelegt, fehlt es an der Bestandskraft behalt der Nachprüfung erlassen, dieser entfällt mit Ablauf der Festsetzungsfrist.14

und damit an der Grundlage für eine Die Umsatzsteuererklärung wird in der Regel in dem Jahr abgegeben, welches dem

dem Bereicherungsanspruch statt- Veranlagungsjahr folgt. Für Umsätze aus dem Jahr 2015 zum Beispiel im Jahr 2016. Die

gebende Entscheidung. Vielmehr ist Festsetzungsfrist beträgt vier Jahre15. Sie beginnt mit Ablauf des Jahres in welchem die

infolge des Umsatzsteuerausweises und Steuerklärung abgeben wird. Beginn des Fristlaufes für Umsätze aus dem Jahr 2015 ist

der Voranmeldung – unter Vorbehalt – das Jahr 2017. Es entsteht in diesem Fall ein Zinsanspruch zugunsten des Krankenhau-

gegenwärtig noch vom Bestehen eines ses. Die gezahlte Umsatzsteuer aus der Abrechnung der Medikamente sollte hierbei

Rechtsgrundes und damit dem Beste- in der Regel die Vorsteuern aus dem Medikamenteneinkauf, den Investitionen und

hen eines Schwebezustandes auszuge- sonstigen Kosten überwiegen, so dass dem Krankenhaus auch bei einer Korrektur

hen.11 Bis zur Rechnungsberichtigung gegenüber der Finanzverwaltung keine Nachteile entstehen. Sollten jedoch die Vor-

besteht damit für die Krankenhäuser steuerbeträge überwiegen, entsteht ein Rückzahlungsanspruch der Finanzverwaltung

die Pflicht zur Zahlung des ausgewie gegen das Krankenhaus. Das Interesse des jeweiligen Krankenhauses an einer Korrek-

senen Betrags an das Finanzamt fort.12 tur gegenüber der Finanzverwaltung dürfte daher in diesen Fällen eher gering sein.

Beispiel 3

Steuerrechtliche Ein Steuerbescheid liegt vor; die Veranlagung erfolgte unter dem Vorbehalt der

Erstattungsproblematik Nachprüfung; zusätzlich wurde Einspruch eingelegt

Für ein besseres Verständnis der Erstat-

In diesem Fall kann das zuständige Finanzamt – im Rahmen der Einspruchsentschei-

tungsproblematik werden nachfolgend

dung – Umsatz und Vorsteuer korrigieren. Im Übrigen gilt das zu Beispiel 2 Gesagte.

wesentliche Beispiele für die steuer-

Soweit Rechnungen mit offenem Steuerausweis erstellt wurden, muss das Kranken-

rechtliche Veranlagung der Krankenhäu-

haus jedoch berichtigte Rechnungen nach §§ 14 C Absatz 1 Satz 2,17 Absatz 1 UStG

ser dargestellt:

erstellen. Eine einfache Korrektur der Umsatzsteuererklärung reicht in diesen Fällen

nicht aus.

1-2 2018 Kompass I 11

29.1.18_Kompass_1_2_18.indd 11 29.01.18 12:39blickpunkt

Steuerrechtliches Fazit der möglichen Korrekturen ergeben. in späteren Jahren durch ein für das

Wie die Beispiele zeigen, entstehen aus Abhängig insbesondere davon, ob die Haus negatives Sozialgerichtsurteil

der Abrechnungskorrektur für die Kran- Steuererklärung bereits bestandskräf- zur Erstattung der zu viel berechneten

kenhäuser in der Regel Zinsansprüche tig ist. Auch eine Steuerkorrektur im Vorsteuer herangezogen zu werden. Ein

gegenüber der Finanzverwaltung. Rahmen einer Betriebsprüfung wird in Erstattungsbetrag durch die Finanzver-

vielen Fällen möglich und oft pragma- waltung könnte dann nicht mehr als

Eine Korrektur von Abrechnungen der tisch sein. Ausgleich realisiert werden.

privat versicherten Patienten erfolgt auf

einer anderen rechtlichen Grundlage. Wie so oft im Rahmen der komplexen

Hierbei ist nicht auszuschließen, dass Fazit Verflechtungen und Verpflichtungen

die Finanzverwaltung nun Zinsansprü- Im Rahmen der bilateralen Gespräche der einzelnen Sozialrechtsträger zuein-

che gegenüber den Krankenhäusern zwischen den Krankenversicherungen ander, ist hier nach Ansicht der Autoren

hat. Ein „Rosinenpicken“ wird die (private und gesetzliche) und den eine praxisnahe, für alle Seiten befriedi-

Finanzverwaltung jedoch nicht zulas- betroffenen Krankenhäusern werden gende Lösung nicht im (gerichtlichen)

sen. Es ist davon auszugehen, dass eine diese strukturellen Unterschiede bei der Streit, sondern vielmehr in gemeinsa-

Abstimmung mit der Finanzverwaltung Frage nach möglichen Erstattungsan- men Gesprächen und Vergleichen zu

nur erreicht wird, wenn sowohl die Fälle sprüchen zu berücksichtigen sein. Ein finden.

der privaten als auch der gesetzlichen Dialog über individuelle Vergleichsver-

Versicherung korrigiert werden. Das einbarungen stellt daher den sinnvolls

BMF-Schreiben ermöglicht hierbei die ten Weg zur Klärung dieser komplexen Freya Heitland

Zusammenfassung der Rechnungs- Abrechnungsproblematik dar. Ob die KBS/Recht, Justitiariat

berichtigung in einem Dokument. Die bereits teilweise genutzte Alternative Wasserstr. 215

näheren Detailfragen für diese zusam- der Klärung im Klageweg überhaupt 44799 Bochum

menfassende Rechnungskorrektur ähnlich erfolgsversprechend sein kann, Alexander Wiemann

müssen mit der Finanzverwaltung im bleibt abzuwarten. Gerade für die Kran- KBS/Finanzen, Zentrales Controlling

Einzelfall abgestimmt werden. kenhäuser ist gut abzuwägen, ob die Büro der Abteilungsleitung

Weigerung das komplexe steuerrecht- Knappschaftstraße 1

Es dürfte sich daher in der Kranken- liche Erstattungsverfahren anzustoßen 44799 Bochum

hauslandschaft ein differenziertes Bild nicht andererseits die Gefahr beinhaltet,

FUSSNOTEN

1

Zytostatika sind Arzneimittel, welche die Zellteilung hemmen und zur Behandlung von Krebserkrankungen durch Chemotherapie eingesetzt werden. Chemo-

therapien gehören zu den zentralen Säulen der Krebstherapie, medizinisch wie ökonomisch haben Zytostatika damit eine hohe Bedeutung. Die Medikamente

zeichnen sich insbesondere dadurch aus, dass jedes einzelne patientenindividuell hergestellt werden muss. Der Produktionsprozess erfolgt nach strengen

Hygienevorgaben entsprechend der Apothekenbetriebsordnung (ApBetrO) und der Arzneimittel- und Wirkstoffherstellungsverordnung (AMWHV). Die Abgabe

der Medikamente an den Patienten erfolgt im Rahmen einer allgemeinen vertriebsrechtlichen Regelung. Gesetzliche Grundlage für eine ambulante Abgabe der

Medikamente durch Krankenhausapotheken ist § 14 Absatz 7 ApoG, welcher die Möglichkeit der Abgabe von Medikamenten von einer Krankenhausapotheke

an ambulante Patienten des Krankenhauses statuiert.

2

§ 129a SGB V

3

Auf die Problematik im Hinblick auf privatversicherte Patienten wird im Rahmen dieses Artikels nicht eingegangen.

4

§ 78 AMG und § 4 und 5 Arzneimittelpreisverordnung – AMPreisV- (für gesetzlich Versicherte wiederum in Verbindung mit dem jeweiligen Landesvertrag)

5

§ 300 Absatz 2 SGB V

6

§§ 812 ff. Bürgerliches Gesetzbuch (BGB)

7

Der öffentlich-rechtliche Erstattungsanspruch entspricht dogmatisch gesehen dem privatrechtlichen Bereicherungsanspruch im Sinne des §§ 812 ff. BGB. Zu

Unrecht erfolgte öffentlich-rechtliche Vermögensverschiebungen sollen rückgängig gemacht werden. Es gibt spezialgesetzliche Ausprägungen des öffentlich-

rechtlichen Erstattungsanspruches (bspw. § 49a VwVfG für Rückforderungen wegen eines aufgehobenen Verwaltungsakts). Nur soweit es keine spezialgesetz-

lichen Anspruchsgrundlagen gibt, ist auf den allgemeinen öffentlich-rechtlichen Erstattungsanspruch einzugehen! Dieser ist nicht gesetzlich normiert, nach

ganz allgemeiner Ansicht aber gewohnheitsrechtlich anerkannt, nach anderer Ansicht beruht er auf einer Analogie zu §§ 812 ff. BGB.

8

BSG 3. August 2006 – B 3 KR 7/06 R.

9

Diese Einordnung ausführlich begründend: Greiner, Gutachten für die deutsche Krankenhausgesellschaft (2017) Seite 7 ff.

10

Greiner, Gutachten für die deutsche Krankenhausgesellschaft (2017) Seite 17 f.

11

§ 18 UStG in Verbindung mit § 168 AO Festsetzung unter Vorbehalt

12

§ 14c Absatz 1 Satz 1 UStG

13

vergleiche Penner, ZESAR 5./6.17, Seite 211

14

§ 164 Absatz 4 Abgabenordnung (AO)

15

§ 169 Absatz 2 Nr.2 AO

12 I Kompass 1-2 2018

29.1.18_Kompass_1_2_18.indd 12 29.01.18 12:40fokus knappschaft-bahn-see

© vectorfusionart - Fotolia.com

Ulrich Paschek

Der Kurs für das Jahr 2018

Haushalt der Deutschen Rentenversicherung Knappschaft-Bahn-See verabschiedet

Nachdem die Selbstverwaltung der Deutschen Rentenversicherung Knappschaft-Bahn-See (KBS) in

ihren Sitzungen am 16. und 24. November 2017 den Haushaltsplan 2018 auf- beziehungsweise festgestellt

hat, wurde er von der Bundesregierung – nach verschiedenen Abstimmungsgesprächen mit allen Be

teiligten – im Rahmen der Kabinettssitzung am 10. Januar 2018 genehmigt. Im Jahr 2018 will die KBS

49,5 Mrd. Euro für soziale Sicherheit ausgeben. Der Anstieg dieses Gesamthaushaltsvolumens gegenüber

dem Vorjahr beträgt 0,9 Mrd. Euro (= 1,8 v. H.). Die KBS ist damit im Hinblick auf das Finanzvolumen nach

der Deutschen Rentenversicherung Bund der zweitgrößte Sozialversicherungsträger in Deutschland.

Die Planungen der KBS für das Jahr Das Gesamtvolumen des Haushalts- Planungen im Vergleich zum Vorjahr

2018 wurden im Vorfeld der Haus- planes 2018 der KBS teilt sich im We- ergaben sich insbesondere in der

haltsplangenehmigung in einer sentlichen auf folgende Bereiche auf: Pflegeversicherung (- 4,8 v. H.) und der

Vielzahl von Abstimmungsgesprächen allgemeinen Rentenversicherung

insbesondere mit den Bundesressorts Leistungshaushalte (+ 5,5 v. H.).

(Bundesministerium für Arbeit und Das Ausgabenvolumen des originären

Soziales – BMAS, Bundesministerium Haushaltes, also für die Leistungs- Wirtschaftspläne, Sondervermögen

für Gesundheit – BMG, Bundesmini- bereiche Krankenversicherung, Hinzu kommen die Ausgabenvolumina

sterium der Finanzen – BMF) sowie den Pflegeversicherung, allgemeine und der Eigenbetriebe, also der Rehabilita-

Aufsichtsbehörden (Bundesversiche- knappschaftliche Rentenversicherung, tionseinrichtungen, die in den Wirt-

rungsamt – BVA, Bundesrechnungshof beläuft sich auf 34,090 Mrd. Euro; schaftsplänen als Anlage zum Haus-

– BRH) abgestimmt. In diesen Gesprä- somit wird der Vorjahresbetrag um haltsplan gesondert nachgewiesen

chen wurden Überlegungen und An- 0,597 Mrd. Euro (= 1,8 v. H.) überschrit- werden. Hier ergibt sich ein Gesamt-

sätze der KBS letztlich bestätigt. ten. Deutliche Veränderungen bei den betrag von 68,359 Mio. Euro mit einem

1-2 2018 Kompass I 13

29.1.18_Kompass_1_2_18.indd 13 29.01.18 12:40fokus knappschaft-bahn-see

Abb. 1: Haushalt 2018 der Deutschen Rentenversicherung

Knappschaft-Bahn-See - in 1.000 Euro -

Anstieg gegenüber dem Vorjahr auf- Knappschaftliche

Allgemeine Rentenversicherung

8.648.789

grund allgemeiner Preissteigerungen Rentenversicherung

15.948.923 Eigenbetriebe

um 1,649 Mio. Euro beziehungsweise Rentenversicherung

68.359

2,5 v. H. Die drei Sondervermögen Minijob-Zentrale

7.972.883

der KBS, die Arbeitgeberversicherung

Sonstige Aufträge

zum Ausgleich der Aufwendungen der 6.502.015

Arbeitgeber für ihre Beschäftigten im Andere

15.449.313

Ausgleich der

Arbeitgeberaufwendungen

Krankheits- beziehungsweise Mutter- 304.129

Mehrleistungssystem

schaftsfall, die Seemannskasse und die 61.086

Renten-Zusatzversicherung, weisen Seemannskasse

15.644

für das Jahr 2018 ein Haushaltsvolu-

Renten-Zusatzversicherung

men von insgesamt 844,970 Mio. Euro Krankenversicherung

525.197

Pflegeversicherung

auf. Damit wird der Vorjahresbetrag 2.023.801

7.468.747

um 36,080 Mio. Euro oder 4,1 v.H.

unterschritten. Der Nachweis der

Einnahmen und Ausgaben des knapp-

schaftlichen Mehrleistungssystems Abb. 2: Entwicklung des Haushaltsvolumens der

der Krankenversicherung umfasst ein Deutschen Rentenversicherung Knappschaft-Bahn-See

Finanzvolumen von 61,086 Mio. Euro; 2008 bis 2018 - in Mio. Euro -

dies ist ein Rückgang gegenüber dem 50.000

Vorjahr um 6,4 v. H. 45.000

40.000

Auftragsgeschäfte

35.000

Das Volumen der im Rahmen von

30.000

Auftragsgeschäften übernommenen

Aufgaben wird in der Finanzübersicht 25.000

„Durchlaufende Posten“ mit insge- 20.000

samt 14,475 Mrd. Euro ausgewiesen. 15.000

Von dem Gesamtbetrag entfallen auf

10.000

den Bereich des Einzugs der Pauschal

5.000

abgaben für geringfügige Beschäfti-

gungsverhältnisse (sog. Minijobs) 7,973 0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Mrd. Euro. Der Zuwachs beläuft sich

gegenüber dem Vorjahr auf 267,380

Mio. Euro (3,5 v. H.). Des Weiteren sind

hier die diversen Auftragsgeschäfte der Bevölkerungsentwicklung einen An- Zusatzbeitragssatz besteht. Daher

verschiedenen Kassenabteilungen der stieg der Versichertenzahl um 1,0 v.H. ist anzunehmen, dass es im Jahr 2018

KBS (z. B. Leistungen im Auftrag der Wanderungsbewegungen zwischen tendenziell eher zu Erhöhungen des

Unfallversicherung oder von Sozialhil- den Krankenkassen haben seit der Zusatzbeitragssatzes kommen wird.

feträgern) mit einem Gesamtvolumen Einführung einkommensabhängiger

von 6,502 Mrd. Euro etatisiert. Zusatzbeiträge zum 1. Januar 2015 nach Die KNAPPSCHAFT zeichnete sich in

einem verhaltenen Start mittlerweile der Vergangenheit durch das Bestre-

Die Aufteilung des Gesamtvolumens an Fahrt aufgenommen. Das BMG ben aus, den Beitragssatz stabil zu

des Haushalts 2018 auf die genannten hat für das Jahr 2018 eine Schätzung halten und kurzfristige Veränderungen

Bereiche ist in der Abb. 1 dargestellt. akzeptiert, nach der der kassendurch- zu vermeiden. Demzufolge ist auch

Die Entwicklung seit dem Jahr 2008 schnittliche Zusatzbeitragssatz im Jahr im Jahr 2018 keine Anpassung ihres

zeigt die Abb. 2. 2018 von vormals 1,1 auf 1,0 v. H. sinkt. Zusatzbeitragssatzes im Vergleich

Einige Kassen folgen dieser Annahme zum Vorjahr erforderlich. Aufgrund der

und senken ihren Zusatzbeitragssatz absehbaren Beitragssatzanpassungen

Krankenversicherung für das Jahr 2018 moderat. Jedoch anderer Kassen und des aktualisierten

Versichertenentwicklung zeigen die Finanzergebnisse einzelner zeitgemäßen und kundenorientierten

Die gesetzliche Krankenversicherung Krankenkassen, dass für diese ein Leistungskatalogs der KNAPPSCHAFT

erwartet für das Jahr 2018 aufgrund der nicht unerheblicher Druck auf den dürften Versichertenhinzugewinne

14 I Kompass 1-2 2018

29.1.18_Kompass_1_2_18.indd 14 29.01.18 12:40im Verlauf des Jahres 2018 zu erwar- des Ausgabenüberschusses wurde ein gesetzlichen Krankenkassen – weiter-

ten sein. Auf der anderen Seite sind kassenindividueller Zusatzbeitragssatz hin unterdurchschnittlich. Nach der

bei der KNAPPSCHAFT nennenswerte der KNAPPSCHAFT von 1,3 v. H. berück- GKV-Finanzschätzung für 2018 wird im

Versichertenverluste durch die hohe sichtigt. Daraus resultieren weitere Durchschnitt mit einem Anteil von 5,0

Mortalität des Versichertenbestandes Einnahmen von 432,8 Mio. Euro. v. H. ausgegangen. Um die Rechtsfol-

absehbar. gen des § 318 Fünftes Buch Sozialge-

ngen

Bei der Schätzung der Kostenstei- setzbuch (SGB V) hinsichtlich der Höhe

Insofern wurde auf der einen Seite gerungsrate für das Jahr 2018 für der Zuweisungen für Verwaltungs-

bei der Kalkulation der Anzahl der zu Leistungsausgaben konnte im Schät- ausgaben aus dem Gesundheitsfonds

betreuenden Mitglieder eine Verringe- zerkreis kein Einvernehmen erzielt zu erreichen, hat die KBS die Verwal-

rung der Zahl der versicherungspflich- werden. Während die Kassenseite tungsausgaben in der Differenzierung

erung

tigen Rentner und Rentenantrags einen Ausgabenanstieg um 3,5 v. H. je des Kontenrahmens für die Träger

steller um 2,9 v. H. unterstellt. Auf Versicherten erwartet, kalkuliert das der Krankenversicherung ausgewie-

der anderen Seite wird auf der Basis BMG zusammen mit dem BVA lediglich sen. Das BVA hat diesen Ausweis mit

der aktuellen Entwicklungen eine mit einem Zuwachs um 3,1 v. H. Bescheid vom 14. November 2017 aner-

Zunahme der Zahl der Pflichtmit kannt und genehmigt. Damit erhält die

glieder um 0,3 v. H. erwartet. In der Die Zurückhaltung bei der Einschät- KNAPPSCHAFT Zuweisungen aus dem

Summe führt dies zu einem jahres- zung für das Jahr 2018 auf Seiten des Gesundheitsfonds für Verwaltungsaus-

durchschnittlichen Versichertenbe- BMG/BVA ist vermutlich Konsequenz gaben nach denselben Kriterien wie

stand von 1.614.000, was einer Ver aus der Fehleinschätzung für das alle anderen Krankenversicherungs-

minderung gegenüber dem Jahr 2017 Vorjahr. Im Herbst 2016 erwartete der träger. Wäre dieser Nachweis seitens

von 1,4 v. H. entspricht. Schätzerkreis für das Jahr 2017 einen der KBS nicht erbracht oder vom BVA

Anstieg der Leistungsausgaben um nicht akzeptiert worden, würde die

Finanzsituation 2018 3,9 v. H. Im Herbst 2017 reduzierte er KNAPPSCHAFT für 2018 lediglich GKV-

Nachdem der Schätzerkreis seine seine Erwartung für das Jahr 2017 um durchschnittliche Zuweisungen für

Kalkulation zur Einnahmen- und 1,2 Prozent-Punkte auf 2,7 v. H. Allein Verwaltungskosten erhalten. Damit

Ausgabenentwicklung der gesetzlichen diese Differenz ergibt GKV-weit ein wäre das vermehrte Arbeitsaufkom-

Krankenversicherung vorgelegt hatte, Finanzvolumen von 2,750 Mrd. Euro, men aufgrund der erhöhten Morbidität

machte das BMG am 23. Oktober 2017 die zu einem großen Teil die Ergebnis- der Versicherten der KNAPPSCHAFT bei

im Bundesanzeiger einen durch- entwicklung der Gesetzlichen Kranken- der Ermittlung der Zuweisungen für

schnittlichen Zusatzbeitragssatz von versicherung (GKV) im Jahr 2017 erklärt. Verwaltungskosten unberücksichtigt

018

1,0 Prozent für das Jahr 2018 bekannt. geblieben.

Aufgrund spezifischer Maßnahmen

Bei der Haushaltsplanung für das Jahr im Kostenmanagement, welche die Das sogenannte Mehrleistungssystem,

2018 konnte die KNAPPSCHAFT auf die KNAPPSCHAFT bereits im Jahr 2015 in dem die Einnahmen und Ausgaben

wesentlichen Eckdaten des Gesund- eingeleitet hat, wurde im Haushalt von freiwillig versicherten Mitgliedern

heitsfonds und des Schätzerkreises eine Kostensteigerung unterhalb der ausgewiesen sind, entwickelt sich be-

zurückgreifen, da die Bundesressorts Erwartungen des Schätzerkreises von zogen auf die Teilnehmerzahl aufgrund

für den Haushaltsplan 2018 ihr Einver- 3,2 v. H. unterstellt; und dies trotz seiner Abgeschlossenheit weiterhin

ständnis erklärt hatten, von der ge- gleichzeitig steigender Morbidität, rückläufig. In dieser Versicherung kön-

setzlichen Sollvorgabe zur Vorlage des woraus ein zusätzlicher Ausgabenan- nen Mitglieder eine Risikoabsicherung

von der Vertreterversammlung fest- stieg resultiert. für Zweitbettzimmer-Unterbringung

gestellten Haushaltsplanes abzuwei- und/oder Chefarztbehandlung bei ei-

chen.1 Insofern war der Haushaltsplan Die Struktur der Einnahmen und der nem Krankenhausaufenthalt erwerben.

erst in der zweiten Hälfte des Monats Ausgaben des Jahres 2018 mit einem Aufgrund des Rückgangs der Zahl der

November 2017 der Bundesregierung Gesamtvolumen von 7,458 Mrd. Euro Berechtigten, die an diesem System

zur Genehmigung vorzulegen. ist in der Abb. 3 dargestellt. teilhaben können (der Anspruch zur

Teilnahme an der Versicherung muss

Auf der Einnahmenseite wurden Zu- Der Anteil der Verwaltungs- und am 31. März 2007 bestanden haben),

weisungen aus dem Gesundheitsfonds Verfahrenskosten an den Gesamtaus- sinkt das Haushaltsvolumen im Jahr

sowohl für Leistungsausgaben als auch gaben der Krankenversicherung ist mit 2018 im Vergleich zum Vorjahr auf

für sonstige Ausgaben in Höhe von 4,0 v. H. – im Vergleich zu den übrigen voraussichtlich 61,086 Mio. Euro

6,929 Mrd. Euro etatisiert. Zur Deckung (= - 6,4 v. H.).

1-2 2018 Kompass I 15

29.1.18_Kompass_1_2_18.indd 15 29.01.18 12:40Sie können auch lesen