Euro-Schwäche verschärft EZB-Dilemma - Der Chefökonom - Mai 2022 - Handelsblatt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

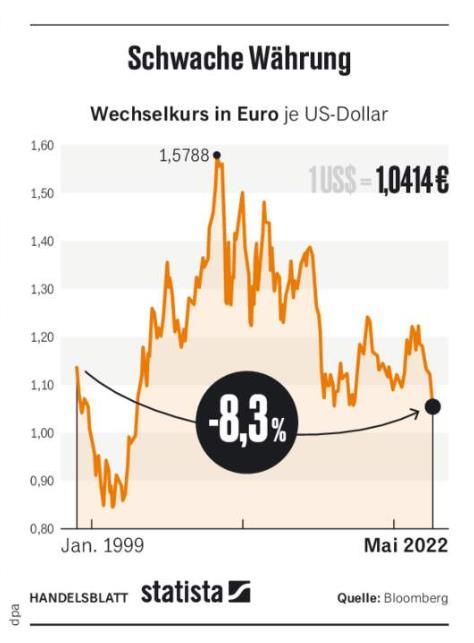

Der Chefökonom - 13. Mai 2022 Euro-Schwäche verschärft EZB-Dilemma Solange die Europäische Zentralbank gegen eine vermeintliche Deflation ankämpfte, kam ihr ein schwacher Euro sehr gelegen. Doch nun verschärft die Abwertung der Gemeinschaftswährung die Inflation. Von Bert Rürup Zum Ende des vergangenen Jahrhunderts waren die Hoffnungen in die neue Gemeinschaftswährung groß: Der Euro sollte möglichst bald zur zweiten Weltwährung neben dem US-Dollar werden. Und tatsächlich, nach einem Holperstart im Januar 1999 stieg das Vertrauen in die neue Währung rasant an, sodass sich binnen sieben Jahren der Wechselkurs des Euros im Verhältnis zum Dollar auf 1,60 Dollar verdoppelte. Das war im Sommer 2008, als die Finanzkrise in den USA bereits wütete, um wenig später nach Europa überzuschwappen. Doch wer damals glaubte, sein Geld von den turbulenten US-Finanzmärkten abziehen und in den vermeintlich sicheren Hafen der Euro-Zone transferieren zu müssen, hat heute das Nachsehen. Denn der Euro verlor seitdem ein Drittel an Wert im Vergleich zum US-Dollar. Und angesichts von Kursen um die 1,05 Dollar scheint es nur noch eine Frage der Zeit zu sein, bis der Euro-Kurs unter die Parität rutscht und womöglich gar die Allzeittiefs aus seinen Anfangstagen testet.

Wer nun glaubt, die Euro-Schwäche sei in Wahrheit eine Dollar-Stärke, der irrt. Denn auch gegenüber dem Schweizer Franken verlor der Euro in ähnlichem Ausmaß. Nicht viel besser sieht die Bilanz zum chinesischen Renminbi oder zum thailändischen Bath aus. Selbst gegenüber dem russischen Rubel brach der Euro in den vergangenen Wochen regelrecht ein. Sicher, das theoretische Argument, dass eine schwache Währung die Exporte stimuliere, ist nicht von der Hand zu weisen. Und da die Euro-Zone als Ganzes ein Nettoexporteur von Waren und Dienstleistungen ist, müsste der schwächer werdende Euro eigentlich wie ein Konjunkturprogramm für die exportorientierten Industrien wirken - wären da nicht die unterbrochenen Lieferketten sowie der Krieg in der Ukraine, dessen Ende und Ausgang nicht abzusehen sind. Allerdings lehrt die Erfahrung aus der zweiten Hälfte des 20. Jahrhunderts, als Drachmen, Lire und Escudos regelmäßig gegenüber der D-Mark abwerteten, dass weiche Währungen den Ländern eben nicht zu einer florierenden Industrie verhelfen. Wohl aber entwickelte sich die deutsche Industrie trotz oder vielleicht sogar wegen der als "Produktivitätspeitsche" wirkenden Aufwertungen der D- Mark zu einer der wettbewerbsfähigsten Industrien der Welt. Und Deutschland wurde nicht nur zum Exportweltmeister, sondern dank der starken D-Mark auch zum Reiseweltmeister. Heute hingegen macht die Euro-Schwäche die Bürger des Währungsgebiets spürbar ärmer. Spätestens bei Reisen in Länder, die nicht der Währungsgemeinschaft angehören, macht sich dies unmittelbar im Portemonnaie bemerkbar. Doch auch innerhalb des Währungsraums sind die Folgen der Euro-Schwäche zu spüren. Ganz gleich ob Erdöl, Kupfer, Computerchips, Kaffee oder Mangos - alles, was nach Europa importiert wird, verteuert sich deutlich. Die ohnehin hohe Verbraucherpreisinflation wird dadurch weiter angefacht. Damit wären wir bei der Europäischen Zentralbank (EZB) und ihrer Geldpolitik. Oberste Aufgabe der EZB ist die Wahrung der Preisstabilität; ein Wechselkursziel hat und verfolgt sie nicht, bekräftigte die deutsche EZB-Direktorin Isabel Schnabel jüngst im Handelsblatt-Interview. Die G20-Staaten hätten sich verpflichtet, "auf wettbewerbsbedingte Abwertungen und Zielvorgaben für Wechselkurse zu verzichten". Es wird schwer, den Außenwert des Euros kurzfristig zu stärken Ungeachtet dessen ist sich die EZB-Führung natürlich im Klaren darüber, dass der Wechselkurs sehr wohl eine höchst relevante Größe ist. Bei einer Abwertung des Euros stiegen die Einfuhrpreise, schreibt die EZB zu Recht: "Dies wirkt sich auf die Inflation im Euro-Raum aus, und zwar sowohl direkt über die Preise importierter Konsumgüter als auch indirekt über die Preise von für Produktionszwecke importierten Rohstoffen und Vorleistungsgütern." 2

Nun lässt sich nicht leugnen, dass die EZB unter Präsident Mario Draghi zwischen 2011 und 2019 mit ihren unkonventionellen geldpolitischen Maßnahmen eine Schwächung des Wechselkurses zumindest billigend in Kauf genommen hat. Schließlich kämpfte die EZB damals gegen das - je nach Sichtweise - Gespenst oder Risiko einer Deflation. Und vor diesem Hintergrund kam ein schwächerer Wechselkurs, mit dem Inflation importiert wurde, gerade recht. Bei seinem Amtsantritt am 1. November 2011 bekam man für einen Euro noch 1,36 Dollar, acht Jahre später, an Draghis letztem Arbeitstag in Frankfurt, waren es noch 1,11 Dollar. Heute, in Anbetracht von um die 7,5 Prozent Inflation im Euro-Raum, gibt es vermutlich nicht wenige Entscheidungsträger im Euro-Tower, die sich einen stärkeren Euro herbeisehnen. Schließlich wäre es mit einer starken Währung deutlich einfacher, die Teuerung im Zaum zu halten, wie der Blick in die Schweiz zeigt. Dort beträgt die Inflation derzeit lediglich 2,5 Prozent. Den Außenwert der Gemeinschaftswährung kurzfristig zu stärken ist jedoch alles andere als einfach. So hebt die Federal Reserve (Fed) ihre Zinsen deutlich rascher und stärker an, als dies die EZB zu tun gedenkt. Dollar-Anlagen werden dann noch attraktiver. Zwar könnte die US-Notenbank dabei die US-Wirtschaft womöglich in eine Rezession treiben. Doch deren Folgen wären wohl weit unproblematischer als jene, die der Euro-Zone drohen, sollte Russland sämtliche Energielieferungen kappen. So sagte eine zu Beginn dieser Woche bekannt gewordene Prognose des Mannheimer Ökonomen Tom Krebs der deutschen Volkswirtschaft für diesen Fall einen Wirtschaftseinbruch von bis zu zwölf Prozent voraus. Zwar sind solche Vorhersagen umstritten, sie zeigen jedoch, dass ein doppelt so heftiger Wirtschaftseinbruch wie in der Finanzkrise oder beim Coronaausbruch im Bereich des Möglichen liegt. Die wirtschaftlichen und sozialen Folgen für den gesamten Währungsraum wären mit Sicherheit gravierend, auch weil in den vergangenen zwei Dekaden die ökonomischen Disparitäten zwischen den Mitgliedsländern nicht wie erhofft zurückgegangen, sondern weiter gestiegen sind. Die EZB steht nun vor der Entscheidung, ein klares Signal zu senden, dass sie ihrer originären Aufgabe gerecht werden und der Inflation entschieden entgegentreten will, so, wie dies die Bundesbank in den 1970er-Jahren während der ersten Ölpreiskrise tat. Oder hält sie solange es geht an ihrer Nullzinspolitik fest, um rezessiven Tendenzen entgegenzuwirken? Strafft die EZB ihre geldpolitischen Zügel zu stark, geraten nicht nur die Staatsfinanzen einiger Euro-Länder wegen steigender Refinanzierungskosten unter Druck. Sinkende Vermögenspreise bringen auch die privaten Schuldner in Not, sodass eine Insolvenzwelle ausgelöst werden könnte. 3

Strafft sie die Geldpolitik zu wenig, schwindet das Vertrauen in die Währung (weiter), und die Inflation droht sich zu verfestigen oder gar zu beschleunigen, auch weil der Außenwert weiter sinkt. Die EZB steht also vor der unbequemen Wahl zwischen zwei Übeln. Denn unabhängig davon, ob sie ihrem Mandat folgt oder sich mit der Inflationsbekämpfung weiter Zeit lässt, stets dürften die hochverschuldeten Staaten Südeuropas stärker unter Druck geraten als der Norden. Es ist daher nicht ausgeschlossen, dass der Euro vor seiner nächsten großen Bewährungsprobe steht. Der Chefökonom Prof. Bert Rürup ist Präsident des Handelsblatt Research Institute (HRI) und Chefökonom des Handelsblatts. Er war viele Jahre Mitglied und Vorsitzender des Sachverständigenrats und Berater mehrerer Bundesregierungen sowie ausländischer Regierungen. Mehr Analysen, Kommentare und Studien von Professor Rürup und seinem Team erhalten Sie auf der Webseite https://research.handelsblatt.com/de/ 4

Sie können auch lesen