Gesundheitspolitisches Kolloquium Krankenhäuser oder kranke Häuser? - Die wirtschaftliche Lage der Krankenhäuser: Ergebnisse aus dem Krankenhaus ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Leicht gekürzte Fassung

Gesundheitspolitisches Kolloquium

Krankenhäuser oder kranke Häuser?

Die wirtschaftliche Lage der Krankenhäuser:

Ergebnisse aus dem Krankenhaus Rating Report 2013

22. Januar 2014

Dr. Boris Augurzky

AGENDA

Bestandsaufnahme

Ausblick

Auffälligkeiten

Was machen andere?

Was macht Bremen?

Gesundheitspolitisches Kolloquium 2014 -1-

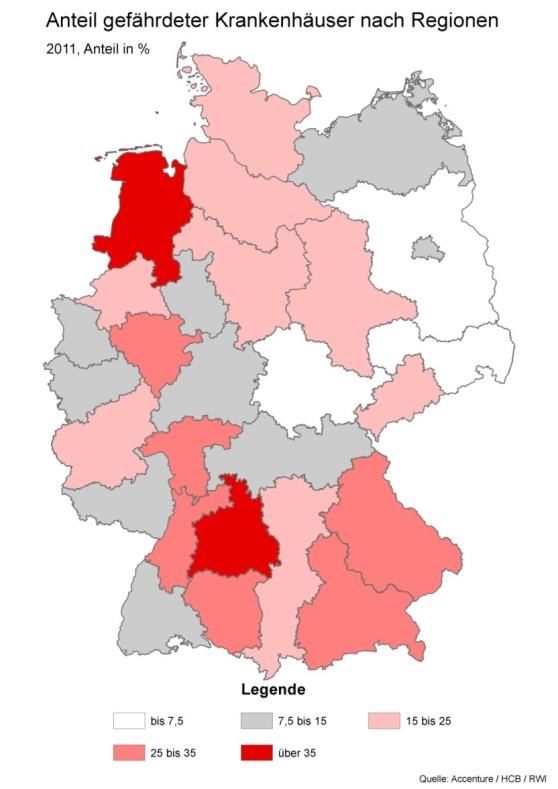

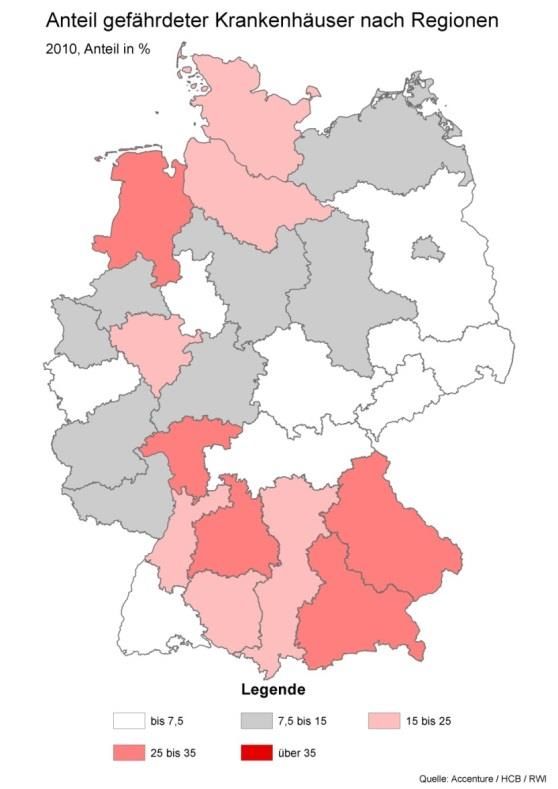

Generell Verschlechterung der wirtschaftlichen

Lage der Krankenhäuser 2011

In keiner Region Verbesserung der Lage

Ausfallwahrscheinlichkeit (in %)

nach Trägerschaft Anteil gefährdeter Anteil gefährdeter

Krankenhäuser 2010 Krankenhäuser 2011

0

1

2

3

2008 2009 2010 2011

Öff.r. Fgn. Privat

Weitere Zuspitzung 2012

Anmerkung: Anteil gefährdet = Anteil im roten Bereich zzgl. 50% des Anteils im gelben Bereich.

Quelle: Krankenhaus Rating Report 2013; DKI Krankenhausbarometer 2013

Gesundheitspolitisches Kolloquium 2014 -2-

Verschlechterung besonders in Sachsen-Anhalt/Thüringen,

Rheinland-Pfalz/Saarland, NRW, Niedersachsen/Bremen

Ausfallwahrscheinlichkeit 2011 und 2010 in %

PD 2011 PD 2010

0

0,43

0,60 0,61

1 0,78

0,97 1,01

1,22

1,37 1,37 1,38 1,42

2 1,76

1,89

3

NRW

SH, HH

Sachsen

Baden-W.

NI, HB

Gesamt

HE

MV, BB,

Ost-D

S-Anhalt,

RP, SL

Bayern

West-D

Berlin

TH

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 -3-

Backup

Große regionale Unterschiede im Anteil der

Krankenhäuser mit einem Jahresverlust 2011

Verteilung nach Höhe des Jahresüberschusses in %, 2011

59,3 58,7 53,3

66,7 65,6 63,2 61,7

81,1 80,2 79,6 77,7 75,4

83,3

40,7 41,3 46,7

33,3 34,4 36,8 38,3

18,9 19,8 20,4 22,3 24,6

16,7

SN

Ost-D

NI, HB

BE, BB, MV

SH, HH

Gesamt

HE

BY

RP, SL

BW

ST, TH

West-D

NRW

JÜ=0

Anmerkung: EAT

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 -4-

DKI-Krankenhausbarometer: 2012 nochmals deutlich

mehr Krankenhäuser mit einem Jahresverlust

Verteilung nach Jahresüberschuss in %

Verteilung nach Jahresüberschuss in %

39,5 42,5

51,1 46,7 55,3 51,8 55,3

61,6 68,0 68,0

6,7

11,3 16,8 17,4

44,0 14,9 14,1

16,3 11,0 11,0 50,7

34,5 32,8 29,6 30,6

28,0

19,7 21,0 21,0

14,6

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Jahresverlust Ausgeglichen Jahresüberschuss k.A.

Quelle: DKI Krankenhausbarometer 2004-2013; hcb / RWI

Gesundheitspolitisches Kolloquium 2014 -5-

Hinzu kommt sinkende Förderquote in vergangenen Jahren

Förderquote: Anteil des über

KHG Fördermittel als

Sonderposten finanzierte Förderquote 2008 bis 2011

Anteil vom Umsatz(1)

Anlagevermögens 2011 in %

12% 64,4 Insg. Öff.-r.

58,3 Fgn. Privat

56,8

10%

75%

70%

8% 44,0

65%

6% 60%

55%

4% 50%

45%

2%

40%

35%

0%

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

30%

Insg. Öff.-r. Fgn. Privat 2008 2009 2010 2011

(1) Ohne Universitätskliniken, Umsatz hier definiert als Umsatz zzgl. KHG-Mittel (wie in einer monistischen Finanzierung)

Anmerkung: Berechnung über das „fusionierte“ Krankenhaus; Förderquote definiert als Anteil der Sonderposten am Sachanlagevermögen.

Quelle: Krankenhaus Rating Report 2013; DKG (2012)

Gesundheitspolitisches Kolloquium 2014 -9-

Krankenhäuser in Niedersachsen-Bremen

2011 unterkapitalisiert

Kapitaleinsatz: Anlagevermögen (in Cent) Förderquote 2011 in %

je Euro Gesamterlöse 2011 (Sonderposten / Sachanlagevermögen)

59 59 64 65 66

95 108 53 57 57 58

81 89 49 50

63 65 68 68 74 74

60

RP, NW NI, BY BW HE D SH, BE, SN SA, NW NI, SN D HE BW SH, BY BE, SA, RP,

SL HB HH BB, TH HB HH BB, TH SL

MV MV

Anlagevermögen 2011 im Vergleich zu Geschätzter Investitionsstau 2011

Anschaffungs- und Herstellungskosten in % in € je Casemixpunkt

Kein Stau in

1.539

1.278

1.271

54 57 57 57 den NBL

1.096

49 50 51 52

1.000

47

946

924

698

542

529

239

RP, BW NW BY NI, D SH, HE BE,

SL HB HH BB,

MV SL NI NW HB SH BW RP HE HH BE BY

Quelle: hcb / RWI; Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 10 -

Arbeit, Sachmittel und Kapital nötig, um

qualitativ hochwertige Medizin anbieten zu können

Arbeit

Produktion

Qualitativ

Austausch-

Sachmittel hochwertige

beziehung

Medizin

Kapital

Arbeit, Sachmittel und Kapitel jedoch nicht kostenlos zu haben

Quelle: RWI / hcb

Gesundheitspolitisches Kolloquium 2014 - 11 -

Wie viel Ertrag(1) muss aus dem operativen Geschäft übrig

bleiben, um Kapitalkosten finanzieren zu können …

… und damit nachhaltig sein zu können?

Umsatz

Operative Kosten Kapitalkosten

Personalkosten Abschreibungen

Sachkosten Fremdkapitalverzinsung

Mietzinsen

Eigenkapitalverzinsung

Krankenversicherungen Länder

(1) EBITDA

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 13 -45% der Krankenhäuser 2011

nicht ausreichend investitionsfähig

Soll-EBITDA-Marge(1) in % (inkl. Fördermittel) nach Verteilung der Einrichtungen nach

Trägerschaft(2) Investitionsfähigkeit 2011

Voll investitionsfähig

10,0 Schwach investitionsfähig

Nicht investitionsfähig

7,7

27

6,4 38 41

50

7

16 11

33 65

45 48

16

Alle Privat Fgn. Öff.-

Privat Fgn. Öff.-rechtl. rechtl.

(1) Ertrag aus dem operativen Geschäft

(2) Unterschiede in der Finanzierungsstruktur und den Eigenkapitalkosten führen zu unterschiedlich hohen Soll-Mindestmargen

Anmerkung: Voll investitionsfähig bei Erreichen der Soll-EBITDA-Marge, schwach inv. bei Erreichen einer abgeschwächten Soll-EBITDA-Marge.

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 14 -Was machen die Privaten anders? Einsatz von Kapital

Vor allem nicht-private Krankenhäuser unterkapitalisiert

Kapitaleinsatz: Anlagevermögen (in Cent) Förderquote 2011 in %

je Euro Gesamterlöse 2011 (Sonderposten / Sachanlagevermögen)

64

58

101 44

70 Privat Fgn Öff.rechtl.

61

Anlagevermögen 2011 im Vergleich zu

Anschaffungs- und Herstellungskosten in %

68

49 50

Fgn Öff.rechtl. Privat

Öff.rechtl. Fgn Privat

Quelle: hcb / RWI; Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 15 -AGENDA

Bestandsaufnahme

Ausblick

Auffälligkeiten

Was machen andere?

Was macht Bremen?

Gesundheitspolitisches Kolloquium 2014 - 16 -Arbeitslosenquote 2012 auf niedrigem Niveau,

Steuereinnahmen auf Rekordniveau

Arbeitslosenquote in % Steuereinnahmen Bund, Länder, Gemeinden und

(bezogen auf alle zivilen Erwerbspersonen) EU-Eigenmittel in Mrd. € (in Preisen von 2012(1))

11,7

11,4

600

11,1

10,8

592

10,5

10,5

10,5

10,4

583

583

9,8

9,6

9,6

9,4

9,4

567

9,0

8,9

558

551

550

8,1

541

7,8

538

7,7

7,7

531

528

527

527

7,1

6,8

521

518

517

513

509

509

506

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

(1) Mit Verbraucherpreisindex deflationiert

Quelle: RWI; Agentur für Arbeit; BMF

Gesundheitspolitisches Kolloquium 2014 - 17 -Sozialversicherungen mit hoher Finanzreserve 2012:

28 Mrd. € GKV und 29 Mrd. € DRV

GKV Überschüsse 2012: 8,7 Mrd. € DRV Überschüsse title 5,1 Mrd. €

Column2012:

Gesundheitsfonds GKV DRV

4,0

5,1

5,3 3,6 4,7 5,1

2011 2012 2011 2012

GKV Finanzreserve 2012: 28,3 Mrd. € DRV Nachhaltigkeitsrücklage 2012: 29,4 Mrd. €

Gesundheitsfonds GKV DRV

15,2

10,0 24,1 29,4

9,5 13,1

2011 2012 2011 2012

Quelle: RWI; BMG; DRV

Gesundheitspolitisches Kolloquium 2014 - 18 -Spielraum für finanzielle Hilfen für Krankenhäuser

derzeit gut, aber Ausblick schlecht

1 3

Demografie: Schuldenbremse reduziert politischen Wett-

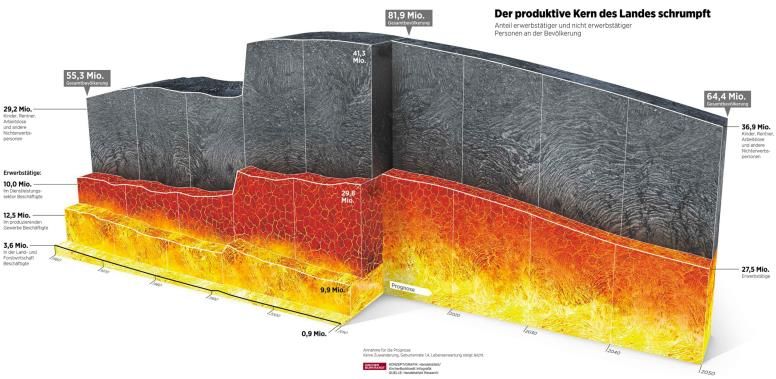

Der produktive Kern der deutschen Volkswirtschaft schrumpft bewerb um Verteilung von Wahlgeschenken

Politischer Wettbewerb

• Anbieter: Parteien

• Produkte: Wahlprogramme

• Kunden: Wähler

Ziel: Stimmenmaximierung

Nebeneffekte

2 • Zufriedene Wähler

Euro-Krise: Noch keine überzeugende Lösung für • Schulden

die anhaltende Krise des Euro-Raums

Problem: mangelnde Wettbewerbsfähigkeit der Krisenländer und Schuldenbremse Bund ab 2016:

Wechselkursanpassungen nicht möglich Nettokreditaufnahme p.a. < 0,35% des BIP

Daher Schuldenbremse Länder ab 2020:

Keine jährliche Nettokreditaufnahme

• Lohnniveau bzw. Produktivität im Krisenland(1)

• Migration Arbeitnehmer von Krisenland zu starken Ländern

• Transferzahlungen von starken Ländern zu Krisenland Dämpfung des politischen Wettbewerbs

Weniger finanzielle Hilfen für Krankenhäuser um Verteilung von Wahlgeschenken

(1) Oder Erhöhung Lohnniveau und Reduktion Produktivität in starken Ländern; würde aber aus Starken Schwache machen, umgekehrt sinnvoller

Quelle: Handelsblatt vom 2.4.2011; Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 19 -Vorschlag des japanischen Finanzministers

für Deutschland nicht brauchbar

Japan: Finanzminister fordert Pflegebedürftige zum schnellen

Sterben auf

Japans Finanzminister Taro Aso hat nach Medienberichten bei

einem Treffen des Rates für die Reform der Sozialversicherung in

Tokio drastische Reformvorschläge geäußert: So appellierte er an

Pflegebedürftige, möglichst bald aus dem Leben zu scheiden, um

die Sozialversicherung zu entlasten.

Meldung vom 22.1.2013

Andere Wege müssen gefunden werden

Quelle: Care Invest

Gesundheitspolitisches Kolloquium 2014 - 21 -Handlungsempfehlungen

Anpassungen am Vergütungssystem für Krankenhäuser:

1

„Qualität statt Menge“

Optimierung der Versorgungsstrukturen in einigen Regionen

2

Deutschlands: Spezialisierung, Schwerpunkte, größere

Einheiten, Verbünde

Eigenverantwortung auf Kreis- und Gemeindeebene v.a. bei

3

kommunalen Krankenhäusern: Stärkung der wirtschaftlichen

Freiheit der Krankenhäuser

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 22 -Vergütung

Machen wir uns im Krankenhaus zu viel Arbeit?

Tausche Mengen gegen Preise und alles wird besser?

Tatsächliche Entwicklung Hypothetische alternative Entwicklung

2005 bis 2011 2005 bis 2011(1)

28,5% 28,5%

19,1%

13,4% 13,4%

7,9%

Preise Mengen Erlöse Preise Mengen Erlöse

Folge

• Weniger Bedarf an Personal und Sachmittel

• Deutlich höhere EBITDA-Marge

• Geringere Probleme bei der Investitionsfähigkeit

Bei alternativer Entwicklung win-win zwischen Krankenhäuser und Krankenkassen möglich

(1) Ein um 30% geringerer Anstieg des Casemix

Quelle: hcb / RWI

Gesundheitspolitisches Kolloquium 2014 - 24 -Vergütung

Anreize zur Mengenausweitung im DRG-System

und beim Patienten angelegt

Mengendynamik

• DRG-System setzt bei Anbietern Anreize zur Mengenausweitung

• Krankenversicherung setzt bei Patienten Anreize zur Übernachfrage

• Gleichgerichtete Interessen von Anbietern und Nachfragern: möglichst

umfangreiches Angebot an medizinischen Leistungen zu Lasten der Beitragszahler

Nachteile

• Beitragszahler zahlen zu viel

• Patienten erhalten auch Leistungen mit nur geringem oder keinem medizinischen

Nutzen

• Anbieter arbeiten zu viel, insbesondere zu hoher Personal- und Kapitalbedarf

• großer Druck auf Beitragszahler und auf Krankenhäuser

Effektive Bremse der Nachfrage: anzusetzen bei Anbietern und Nachfragern

Quelle: RWI

Gesundheitspolitisches Kolloquium 2014 - 25 -Politische Handlungsoptionen

Schaffung von Anreizen zur Veränderung von Versorgungsstrukturen

• Monistik: schafft Interessensgleichheit, Alternative: Investitionspauschalen

• Zertifikatehandel: bricht lokale Strukturen auf (Kapazitätsreduktion wird belohnt)

• „Residualmonistik“: Kassen füllen auf, erhalten im Gegenzug Rechte

• Investitionsfonds mit Bundesmitteln: zur Einleitung von Veränderungen auf der lokalen

Ebene („wer zahlt, bestimmt“):

Bsp.: 600 Mill. € Zinsvergünstigung über 15 Mrd. € Fremdkapital finanzierbar

Weiterentwicklung des Vergütungssystems

• Ziel: Ökonomischer Anreiz = medizinischer Nutzen

• Vergütung an Indikations- und Ergebnisqualität knüpfen

Schaffung einer stärkeren Vernetzung und Spezialisierung, insbesondere auch elektronische

Vernetzung

Versorgungssicherheit gewährleisten

• In den Regionen mit derzeit wirtschaftlichen Problemen nur selten ein Thema

• Neugestaltung und Zentralisierung der Notfallversorgung

• Integrierte Gesundheitszentren auf dem Land: von Prävention über ambulant, stationär,

Reha und Pflege

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 26 -AGENDA

Bestandsaufnahme

Ausblick

Auffälligkeiten

Was machen andere?

Was macht Bremen?

Gesundheitspolitisches Kolloquium 2014 - 27 -Schwierigkeiten öffentlich-rechtlicher Kliniken

vor allem in Kreisen mit hohem Einkommensniveau

Ausfallwahrscheinlichkeit 2011 nach Trägerschaft Ausfallwahrscheinlichkeit 2011 nach Trägerschaft

in % und Einkommensniveau im Kreis in %

0 0

0,55

1 0,6 0,5

1 1,24

1,2

1,4 1,3

1,85 2

2 Copyright bei medhochzwei Verlag

2,3

3

3

4

Hohes Niedr. Hohes Niedr. Hohes Niedr.

Eink. Eink. Eink. Eink. Eink. Eink.

4

Öff.-rechtl. Freigem. Privat

Öff.-rechtl. Freigem. Privat

Anmerkung: Viel Einkommen: Einkommen über Medianeinkommen, Wenig Einkommen: Einkommen unter Medianeinkommen; es handelt sich dabei um das

durchschnittliche Netto-Haushaltseinkommen der Bürger eines Kreises

Quelle: Krankenhaus Rating Report 2013; BBSR (2012)

Gesundheitspolitisches Kolloquium 2014 - 29 -Ketten im Prinzip besser als Solisten

Allein Bildung einer Kette jedoch nicht ausreichend,

nötig außerdem volle Durchgriffsrechte auf Holdingebene

Ausfallwahrscheinlichkeit 2011 nach Solist / Kette Ausfallwahrscheinlichkeit 2011 nach Trägerschaft

in % und Solist / Kette in %

0 0

0,4

1,10 1

1 1,31 1,0 1,0

1,4 1,3

2

2 Copyright bei medhochzwei Verlag

3 2,6

3

4

Solist Kette Solist Kette Solist Kette

4

Solist Kette

Öff.-rechtl. Freigem. Privat

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 30 -Stärker spezialisierte Krankenhäuser mit

signifikant niedriger Ausfallwahrscheinlichkeit

Ausfallwahrscheinlichkeit 2011 nach Grad der Spezialisierung in %

0

1 0,8 0,7

1,1 1,0 1,1

1,2

1,4 1,4

2

2,1 Copyright bei medhochzwei Verlag

3

4

Hoch

Hoch

Hoch

Gering

Mittel

Gering

Mittel

Gering

Mittel

Kleine Krankenhäuser Mittelgroße Krankenhäuser Große Krankenhäuser

Anmerkung: klein: weniger als 150 Betten, mittelgroß: 150 bis 400 Betten, groß: über 400 Betten. Einteilung der Spezialisierung nach gering, mittel, hoch

mittels 33% und 66%-Quantilen der Verteilung.

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 31 -Ländliche Krankenhäuser schneiden

zwar nicht schlechter ab als städtische

Aber kleine Häuser signifikant schlechter als große

Ländlich versus städtisch Klein versus groß

Ausfallwahrscheinlichkeit in %, 2011 Ausfallwahrscheinlichkeit in %, 2011

0 0

1 1

1,0

1,2 1,2 1,2

Copyright bei medhochzwei Verlag 1,6

2 2

3 3

4 4

Städtisch Ländlich Große Mittlere Kleine

Anmerkung: klein: weniger als 150 Betten, mittelgroß: 150 bis 400 Betten, groß: über 400 Betten.

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 32 -Hohe Prozessrationalität und Gruppenverhalten des

Managements korrelieren signifikant positiv mit Rating

Ausfallwahrscheinlichkeit 2011 nach Ausfallwahrscheinlichkeit 2011 nach

Prozessrationalität(1) des Managements Gruppenverhalten(2) des Managements

0 0

1 0,77 1

0,90

1,52

2 1,66Copyright bei medhochzwei

2 Verlag

3 3

4 4

Hoch Niedrig Hoch Niedrig

(1) Art der Informationssammlung und Verlässlichkeit der auf den Informationen basierenden Analysen zur Unterstützung von Entscheidungsprozessen

(2) Soziale Integration, Häufigkeit und Qualität des Austauschs innerhalb der Gruppe, Zusammenarbeit

Anmerkung: Einteilung in die Kategorien Hoch und Niedrig nach Median

Quelle: Krankenhaus Rating Report 2013; laufendes Forschungsprojekt zur Zusammenarbeit in Leitungsgremien von Prof. Dr. Ludwig Kuntz und Michael Wittlan

am Seminar für Allgemeine BWL und Management im Gesundheitswesen der Universität zu Köln

Gesundheitspolitisches Kolloquium 2014 - 36 -AGENDA

Bestandsaufnahme

Ausblick

Auffälligkeiten

Was machen andere?

Was macht Bremen?

Gesundheitspolitisches Kolloquium 2014 - 37 -Trends

Kassenfusionen

Ambulanti-

Verbundbildung Industrialisierung Netzwerkmedizin

sierung

Patienten-

Spezialisierung Kommunikation

mobilität

Technischer

Fortschritt

Pay for

performance Komm. Defizit-

Mengendynamik

finanzierung

KH-Plan NRW Ländliche

Versorgung

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 38 -Kassen

Wie viele Kassen werden übrig bleiben? 50 oder 5?

Anzahl Krankenkassen

250

221

202

200 169

156

146

150 134

100

50

?

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Quelle: Krankenhaus Rating Report 2013; GKV-Spitzenverband (2013)

Gesundheitspolitisches Kolloquium 2014 - 39 -Verbünde

Schrumpfende Zahl an Krankenhausträgern

Immer weniger Solisten

Zahl der Krankenhausträger Anteil Ketten und Einzel-Krankenhäuser in %

Solisten Kettenmitglieder

1.598

1.504

1.399

1.326

1.271

1.218

1.180

1.162

1.137

1.130

1.121

45,3

49,7

53,4

56,2

57,9

59,7

60,5

61,1

61,5

61,7

62,0

54,7

50,3

46,6

43,8

42,1

40,3

39,5

38,9

38,5

38,3

38,0

1995

2000

2003

2004

2005

2006

2007

2008

2009

2010

2011

1995

2000

2003

2004

2005

2006

2007

2008

2009

2010

2011

Quelle: Krankenhaus Rating Report 2013

Gesundheitspolitisches Kolloquium 2014 - 40 -Verbünde

Bildung von Großverbünden schreitet voran

Großverbünde

Erwerb von 43 Standorten der Rhön-Klinikum AG

durch Helios 2013: Bildung eines nationalen

Netzwerks

Kommunalholding in Hessen: Durchgriffsrechte und

Investitionsentscheidungen in der Holding, kein

politischer Einfluss auf operatives Geschäft

Großverbund im Bistum Essen: Umsatzvolumen von

rund 800 Mill. €, Anzahl Betten über 6.000

Agaplesion erwirbt proDiako: Umsatzvolumen von 1

Mrd. €

KUV: Integrierte Versorgung Akut-Reha im Bereich BG-

Kliniken: Umsatzvolumen über 1 Mrd. €

Quelle: hcb / RWI; f&w Nr. 5 2013

Gesundheitspolitisches Kolloquium 2014 - 43 -Verbünde Backup

Vorausschauende Träger machen sich bereits

auf den Weg und bilden größere Einheiten

Quelle: Süddeutsche Zeitung, 18.11.2013

Gesundheitspolitisches Kolloquium 2014 - 44 -Verbünde

Welche Leistungserbringer werden am Ende dabei sein?

(Selektive Stichprobe(1))

EBITDA- EK-Quote Sopo-Quote FK-Quote +

# Name Träger Umsatz 2011 Marge 2011 2011 2011 Rest 2011

1 HELIOS Kliniken privat 2.669 13,9% 44,7% 23,6% 31,7%

2 RHÖN-KLINIKUM privat 2.629 13,5% 50,3% 23,2% 26,5%

3 Asklepios Kliniken privat 2.557 8,5% 31,2% 52,9% 15,9%

4 Sana Kliniken privat 1.629 9,3% 29,5% 26,0% 44,5%

5 Vivantes Netzwerk für Gesundheit komm 866 2,6% 34,1% 46,6% 19,3%

6 St. Franziskus Stiftung fgn 624 7,4%

7 Johanniter fgn 620 10,0% 23,5% 37,8% 38,8%

8 Städtische Klinikum München komm 577 -8,2% 5,7% 40,1% 54,2%

9 Alexianer fgn 527 9,8% 31,0% 32,0% 37,1%

10 Agaplesion fgn 520 4,3% 35,0% 32,8% 32,2%

11 Damp Gruppe privat 502 6,9%

12 MediClin privat 494 5,6% 49,3% 27,7% 23,0%

13 Gesundheit Nord komm 492 2,1% 7,0% 23,5% 69,5%

14 KRH Klinikum Region Hannover komm 473 1,5% 8,5% 41,0% 50,4%

15 Marienhaus Kranken- und Pflegegesellschaft fgn 446 2,3% 40,6% 31,5% 27,9%

16 Barmherzige Brüder fgn 437 4,6% 27,5% 26,0% 46,5%

17 SRH Kliniken privat 402 8,2% 25,2% 26,2% 48,6%

18 AMEOS Kliniken privat 396 12,6%

19 Regionale Klinik Holding RKH komm 390 1,8%

20 Gemeinn. G'ft d. Franzikanerinnen zu Olpe fgn 386 4,0% 29,8% 30,3% 39,9%

21 Deutsche Malteser fgn 372 17,3% 33,2% 31,2% 35,6%

22 Paracelsus Kliniken privat 331 5,1% 4,2% 36,8% 59,0%

23 Region. Gesundheitsholding Heilbronn-Franken komm 326 3,9% 20,1% 39,5% 40,3%

(1) Stichprobe selektiv, abhängig von Größe und Verfügbarkeit der Jahresabschlüsse

Quelle: hcb; HPS Research

Gesundheitspolitisches Kolloquium 2014 - 47 -Vergütung

Es zählt, was hinten rauskommt: Ergebnisqualität wird

Maßstab für Steuerung und Vergütung im Gesundheitswesen

Messung

Arzt Arzt Arzt

Input Leistungserbringer Output Transparenz

Vergütung

Risikoadjustierte und sektorenübergreifende Qualitätsmessung

Quelle: RWI

Health 3.0 - 51 -Mobilität

Mobilität älterer Menschen nimmt zu

Exoskelett, fahrerloser Pkw, GPS-Schuhe mit Navi, Googles Datenbrille

Exoskelett-

Gehhilfen: Das Aus

für den Rollator?

Exoskelett mit

pneumatischen

Muskeln

Googles Zukunftsbrille: Noch im Entwicklungs-

stadium. Aber mit diesem Stück "Wearable

Technology" hat sich der Internetgigant eine Menge

Selbststeuernde Pkws vorgenommen: In der Brille stecken ein starker

Prozessor, viel Speicherkapazität, Kamera,

Mikro-fon, GPS, WLAN, Bluetooth und ein Akku.

Für Demenzkranke

haben Schuhhersteller

Aetrex Worldwide und

das Unternehmen GTX

Corp GPS-Schuhe

entwickelt

Quelle: RWI; Welt vom 18.11.2012; Google

Gesundheitspolitisches Kolloquium 2014 - 55 -Fortschritt

Smart technologies verändern auch Gesundheitswesen

Messung von Input und Output, Steuerungsassistenz, …

Ihr Handy verfügt heute über mehr

Computerleistung als die

gesamte NASA 1969, als sie zwei

Astronauten auf den Mond brachte

<

Die Sony PlayStation von heute, die rund 300$ kostet, hat die Leistungs-

fähigkeit eines militärischen Supercomputers aus dem Jahr 1997, der viele

Millionen $ kostete

Quelle: RWI; „Physik der Zukunft“ von Michio Kaku

Gesundheitspolitisches Kolloquium 2014 - 56 -Fortschritt

Überraschende neue Produkte bis 2030?

Technik

• Kontakt zum Arzt über Wandbildschirm zu Hause

• Badezimmer mit Sensoren, die Krebszellen entdecken, Jahre bevor sich ein Tumor bildet

• Überprüfung von Unregelmäßigkeiten (Herzschlag, Atmung usw.) über Kleidung: „wenn Sie

sich anziehen, gehen Sie online“

Züchtung von Kopien körpereigener Organe

• 2008: Erfolgreiche Züchtung eines schlagenden Mäuseherzes

• Regeneration von verlorenen Gliedmaßen (Beispiel Salamander)

Stammzellentherapie

• Heilung von Diabetes, Herzkrankheiten, Alzheimer, Parkinson, Krebs?

• Hilfe für Schlaganfallopfer?

• Wiederherstellung von Rückenmark?

Gentherapie

• Heilung einiger Erbkrankheiten (5.000 Erbkrankheiten sind bekannt): Mukoviszidose, Tay-Sachs-

Syndrom, Sichelzellenanämie

• Bekämpfung von Krebs („Cancer Genome Project“)

Quelle: RWI; „Physik der Zukunft“ von Michio Kaku

Gesundheitspolitisches Kolloquium 2014 - 57 -Industrialisierung

Industrialisierung stabilisiert Sozialsystem

Kliniken nach dem Aldi-Prinzip: Preiswert, schmucklos, zuverlässig

„Henry Ford der Herzchirurgie“ Dr. Devi Shetty

• 2011: Gründung eines Krankenhauses in Indien

• 2013: 19 Kliniken mit 13.000 Betten

• Ziel 2018: 30.000 Betten

• Expansion nach Afrika, Südamerika, Europa?

Ziel: Anwendung der Grundsätze der Massenproduktion

• Kosten radikal senken, sodass auch Arme sich OP leisten können

• Billig, schmucklos, zuverlässig gut, Qualität genügt internationalen

Standards

• Ökonomie der großen Zahlen: für westliche Fachleute unerreichbare

Routine

• OP-Säle 6 Tage pro Woche belegt

Preis für Koronararterien-Bypass-OP

• Shetty: 1.500 € , jedoch auch einkommensabhängige

Preise (40% zahlen weniger)

• Indien sonst: ca. 3.000 €

• Deutschland: 12.000 bis 17.000 €

• USA: 15.000 bis 30.000 €

Shetty: „Gesundheitsversorgung vieler Industriestaaten: krankhaft

teuer, übertechnisiert, überluxuriös, nicht zukunftsfähig“

Quelle: Der Spiegel 33 / 2013; RWI

Gesundheitspolitisches Kolloquium 2014 - 58 -AGENDA

Bestandsaufnahme

Ausblick

Auffälligkeiten

Was machen andere?

Was macht Bremen?

Gesundheitspolitisches Kolloquium 2014 - 60 -GeNo größter Leistungserbringer in Bremen

Grund-, Regel- und Maximalversorgung

Vier rechtlich selbständige Gesellschaften

• Klinikum Bremen Mitte (KBM)

• Klinikum Bremen Ost (KBO)

• Klinikum Bremen Nord (KBN)

• Klinikum Links der Weser (KLdW)

Über 2.200 vollstationäre somatische und 360 vollstationäre psychiatrische Betten laut

Krankenhausplan

Rund 100.000 vollstationäre somatische Patienten, 113.000 Casemixvolumen

Größter Leistungserbringer in Bremen

Unter den größten zwanzig Anbietern bundesweit

Lokaler Marktanteil von 50-60%

Neun Wettbewerber in der Nachbarschaft

Quelle: hcb; GeNo

Gesundheitspolitisches Kolloquium 2014 - 61 -Gesundheit Nord mit hohem Defizit von 34 Mill. € 2012

Linderung bei erfolgreicher Umsetzung des Zukunftsplans

Schwarze Null wird allerdings nicht erreicht

Zukunftsplan 2017: Erhöhung

Jahresergebnis vor Steuern in Mill. €

Ertragskraft und Kapitalzufuhr

Erlössteigerung

• Optimierung der Auslastung

• Bildung von Zentren 5 1,6

• Weiterentwicklung geriatrischer

Versorgung

-5

• Engere Vernetzung mit anderen Leistungserbringern -6,7

Inkl. Finanzhilfen Bund(1)

Kostenreduktion

• Bündelung von Einkaufsaktivitäten -15 -14,8

• Optimierung der Verträge mit

Inkl. Kapitalzufuhr

Kooperationspartnern und Lieferanten -23,7

-25

• Zentralisierung aller Servicebereiche

-28,5

• Standardisierung von Produkten

• Optimierung von Betriebsabläufen -35 -34

Zukunftsplan

Wesentliches Element: Teilersatzneubau KBM

-45

Zusätzlich Kapitalmaßnahmen Bremens: Belastung 2010

2011

2012

2013

2014

2015

2016

2017

bis zu 254 Mill. €(2) + Übernahme Risiken (35 Mill. €)

(1) Im Jahr 2013 beschlossene Hilfe für Krankenhäuser in Höhe von 1,1 Mrd. € verteilt auf die Jahre 2013 und 2014

(2) EK-Aufstockung (53,7) + Darlehensübernahme (13+34) + Maßnahmenpakete (15) + kumuliertes Jahresergebnis 2017 (zwischen 104,2 und 137,7)

Quelle: hcb

Gesundheitspolitisches Kolloquium 2014 - 62 -Gutachten: GeNo ist sanierungsfähig,

jedoch harte Einschnitte nötig

Wertung Forderungen

GeNo ist sanierungsfähig Selbst gesetzte Rahmenbedingungen auf den

Prüfstand

Zukunftsplan beginnt Sanierung, ist aber nicht

ausreichend Optimierung aus Sicht Gesamt-Bremens

• Statt Subventionen besser Erhöhung der

Sanierung zum Erfolg verdammt, Investitionsfördermittel zur Optimierung der

Subventionierung der Stadt Bremen nicht Krankenhauslandschaft

dauerhaft möglich, mittelfristig droht sonst Fall • Kooperationen und Schwerpunktbildung

„Offenbach“, Konsequenz: auch unter Einbezug anderer Anbieter,

• (Teil-)Schließung oder auch außerhalb Bremens

• (Teil-)Privatisierung

Professionalisierung des Aufsichtsrats

Schaden für Bremen: Getätigte Investitionen

ohne Ertrag bzw. ohne Wert (bei Verkauf) Gesellschaftsrechtliche Zusammenlegung der

vier Standorte

Quelle: hcb; Steuerzahlerbund

Gesundheitspolitisches Kolloquium 2014 - 63 -Backup

Restriktive Rahmenbedingungen nicht zu halten

Rahmenbedingungen nach Senatsbeschluss

1• Erhalt der kommunalen Trägerschaft

2• Erhalt der vier Standorte

3• Sicherung einer qualitativ hochwertigen,

stationären wohnortnahen

Gesundheitsversorgung

4• Zentralisierung der Verwaltung

5• Verzicht auf Tarifabsenkungen

6• Besitzstandswahrung

7• Verhinderung der Tarifflucht

8• Weitest gehender Verzicht auf Outsourcing

9• Verzicht auf betriebsbedingte Kündigungen

Quelle: hcb

Gesundheitspolitisches Kolloquium 2014 - 64 -Backup

Steigerung ist allerdings noch möglich: Steiermärkische

Krankenanstaltengesellschaft mbH (KAGes)

443 Mill. € Verlust bei 1,03 Mrd. € Umsatz(1)

Angaben in Mill. €

Betriebliche Erträge Operative Aufwendungen EBITDA EAT

1.211 1.221

1.029

953

-259 -192

-430 -443

2011 2012

(1) Teilweise übernimmt KAGes auch nicht-medizinische defizitäre Aufgaben, daher direkter Vergleich nur eingeschränkt möglich

Quelle: RWI / hcb; Jahresabschluss der KAGes 2012

Gesundheitspolitisches Kolloquium 2014 - 66 -Sie können auch lesen