ICE in der Analyse Mit Börse an der Börse Geld verdienen? - Eine Kurzanalyse von Luigi C - Modern Value Investing

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ICE in der Analyse

Mit Börse an der Börse Geld verdienen?

Eine Kurzanalyse von Luigi C.

https://modernvalueinvesting.de/

Haftungsausschluss Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann die Richtigkeit der angegebenen Daten aber nicht garantieren. Es findet keinerlei Anlageberatung von Seiten des Autors statt. Dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Bitte beachten Sie, Ihre Investitionsentscheidung nur nach eigener Recherche und nicht auf Inhalten dieser Internetseite zu treffen. Der Autor übernimmt keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung dieser Informationen entstehen. Der Autor hält derzeit keine Aktien von ICE. Vielen Dank für Ihr Verständnis!

Intercontinental Exchange

AGENDA

AGENDA 1. Das Geschäftsmodell 2. Fundamentaldaten 3. Bewertung 4. Chancen und Risiken 5. Abschließende Betrachtung

Bildquelle: Marten Bjork

Intercontinental

Exchange

1. Das Geschäftsmodell

Überblick

Aktienanalyse Intercontinental Exchange Inc.

Name: Intercontinental Exchange Inc.

WKN: A1W5H0

ISIN: US45866F1049

Aktienkurs (Stand: 27.02.2020) 92,88 USD

Enterprise Value: 57 Milliarden USD

Sektor: Finanzdienstleistungen

Branche: Finanzdaten & Börsen

Anlagestil: Large-Blend

Analyst: Luigi

Datum: 29.02.2020

Unternehmensprofil

• Die Intercontinental Exchange, Inc. ist ein Betreiber von regulierten

Börsen, Clearingstellen und Börsenplätzen.

• Das Unternehmen erbringt Datendienste für Rohstoff- und Finanzmärkte

• Ist Betreiber der New York Stock Exchange (Wall Street)

• Gründung: 2000

• Mitarbeiter: ca. 6.000

• Börsenwert beträgt rund 52 Milliarden USD

Geschichte I

Jahr Ereignis

1997: Jeffrey C. Sprecher erwarb die Continental Power Exchange (CPEX)“ mit dem Ziel der Entwicklung

einer internetbasierten Plattform für die Erbringung eines transparenteren und effizienteren Marktes für

den außerbörslichen Handel (OTC) mit Energierohstoffen zu schaffen

2000: Gründung Intercontinental Exchange Inc.

2001: Zukauf International Petroleum Exchange (größte Terminbörse für Optionen und Futures auf Erdöl,

Erdgas und elektrische Energie in Europa)

2003: Launch ICE Data

2005: • Verlegung aller Warentermingeschäfte der IPE auf eine elektronische Handelsplattform

• Umbenennung der International Petroleum Exchange in ICE Futures

• Börsengang

2007: • Zukauf New York Board of Trade (NYBOT) zur Erweiterung des Rohstoffhandels (Börse für

Rohstoff- Futures). Diese Offerte beinhaltete eine Barzahlung von 400 Millionen US-Dollar sowie die

Übertragung von 10,297 Millionen ICE-Aktien.

• Umbennung von NYBOT in ICE Futures US

• Erwerb von „ChemConnect“, einer Handelsplattform für Flüssiggas und Chemikalien

• Erwerb der kanadischen Getreidebörse für Futures auf Agrarrohstoffe namens Winnipeg Commodity

Exchange, welche in ICE Futures Canada umbenannt wurde

Geschichte II

Jahr Ereignis

2007 Fortsetzung: • Gründung einer Partnerschaft mit der Natural Gas Exchange (NGX), einer kanadischen Börse für

den Handel und das Clearing von Erdgas- und Elektrizitätsverträgen.

• Akquise von „Chatham Energy“, einem Broker, der auf außerbörsliche Energie-Optionen

spezialisiert ist

2008: • Creditex“, einem Anbieter elektronischer Umsetzungsservices im Kreditderivatmarkt

• Gründung ICE US Trust zur Weiterentwicklung von Credit Default Swaps

2009: Akquisition von The Clearing Corporation

2013: • Kauf der NYSE Euronext für 8,2 Milliarden US-Dollar

• Kauf der APX Endex (niederländische Terminbörse)

• Launch ICE Endex

2014: • Zukauf der Singapore Mercantile Exchange (Eroberung asiatischer Markt)

2015: • ICE erwirbt Interactive Data Corp.

2016: • Launch ICE Data Services

2017: Übernahmen:

• Kauf der National Stock Exchange

• Kauf Canadian energy exchange

2018: • Kauf Chicago Stock Exchange

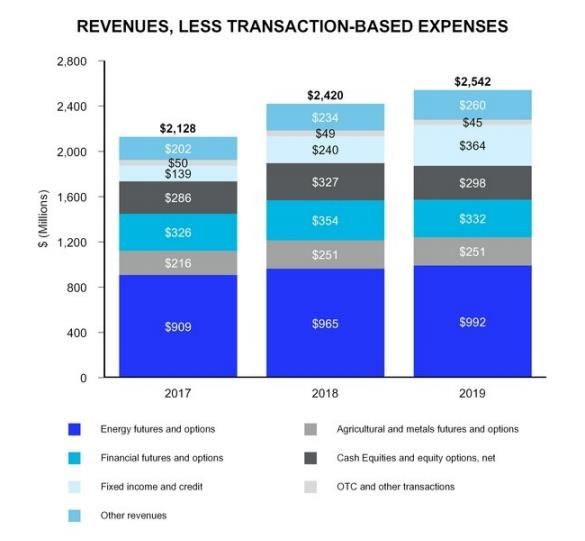

Segmente Trading and Clearing Data and Listings

Trading and Clearing Hier werden im Wesentlichen die Umsätze aus den folgenden Bereichen zusammengefasst: • Energy Futures and Options • Agricultural & Metals Futures and Options • Financial Futures and Options • Cash Equities and Equity Options • Fixed Income and Credit (ICE Bonds) • OTC

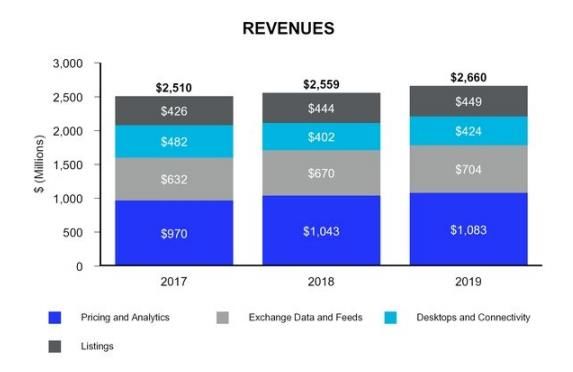

Data and Listings Hier werden im Wesentlichen die Umsätze aus den folgenden Bereichen zusammengefasst: • Pricing and Analytics • Exchange Data and Feeds • Desktops and Connectivity • Listings

Anlageklassen

Bildquelle -https://www.theice.com/tradeManagement

• Jeffrey Craig Sprecher, Jahrgang 1955 ist Gründer und CEO von ICE

• Sprecher wurde in Madison, Wisconsin, geboren , wo er die James Madison

Memorial High School besuchte

• 1978 erhielt er einen Bachelor in Chemieingenierwesen von der University of

Wisconsin-Madison und im Jahr 1984 einen Master of Business Administration

von der Pepperdine University

• Seine berufliche Karriere begann er bei Trane (Entwicklung von Kraftwerken)

Bildquelle - ICE

• in 1983 wechselte er zur Western Power Group

• Im Jahr 1996 kaufte er die Continental Power Exchange in Atlanta, Georgia,

von der MidAmerican Energy Holdings Company für 1 USD zuzüglich der

Übernahme von Schulden. Diese nutzte er zur Grundlage für die heutige ICE

• Seit 2004 mit der US- Senatorin Kelly Loeffler verheiratet.Aktionäre

Aktionäre in % Anzahl Aktien in Mio.

700

600

500

400

300

200

100

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Anzahl Aktien in Mio.

The Vanguard Group T. Rowe Price BlackRock FreefloatIntercontinental

Bildquelle: Pixabay.

Exchange

2. KennzahlenUmsatz

Umsatzentwicklung in Mio. USD • Erfreulicherweise

8000 konnte der Umsatz im

Schnitt um 20% jährlich

7000 gesteigert werden

• Für die nächsten drei

6000

5000 Jahre gehen Analysten

von weiter steigendem

4000 Umsatz aus

3000

• Umsatzanstieg von

2000

2013 auf 2014 ist vor

allem auf den Kauf der

1000 NYSE Euronext

zurückzuführen

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022eUmsatz

Umsatzverteilung nach Segmenten in %

• Das Segment Transaction

and Clearing macht 55,4%

aus

Transaction and clearing

• Data Services machen

Data services 33,8% des Umsatzes aus

Listings

Sonstiges

• Listings 6,9%

• Sonstige Umsätze machen

3,9% des Umsatzes ausUmsatz – Trading and Clearing

Die operative Marge in diesem Segment beträgt 59%Umsatz – Data and Listings

Die operative Marge in diesem Segment beträgt 44%Operatives Ergebnis

• Die durchschnittliche

Operatives Ergebnis in Mio. USD bzw. in % Wachstumsrate

4500 70,00% bezogen auf die

4000

letzten zehn Jahre

60,00%

liegt jährlich bei rund

3500

18%

50,00%

3000

2500 40,00% • Analysten gehen

zukünftig von weiter

2000 30,00% steigenden

1500 Ergebnissen aus

20,00%

1000

500

10,00% • Die operative Marge

beträgt aktuell rund

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e

0,00% 41% (Bewertung:

EBIT Operative Marge 87%)Analyse des Cashflows

Free Cashflow • Erfreulicherweise konnte

3500 auch der Cashflow im

Schnitt der letzten zehn

Jahre ausgebaut werden

3000

2500

• Die „leichten“ Korrekturen

innerhalb des

Betrachtungszeitraums sind

2000

auf die zahlreichen

Übernahmen der letzten

Jahre zurückzuführen

1500

• Für die Zukunft gehen

1000 Analysten von weiter

steigenden Werten aus

500

• Durchschnittliche WR der

letzten zehn Jahre beträgt

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e

ca. 18%Bilanzanalyse

Bilanzanalyse

100% 1200,00% • Fakt ist: Der

Fremdkapitalanteil ist

90% dem des EK weitaus

1000,00% überlegen

80%

70%

800,00% • EK- Anteil liegt aktuell bei

60%

rund 20%

50% 600,00%

• Grad der Verschuldung ist

40% im Schnitt der letzten

400,00%

zehn Jahre rückläufig

30%

20% • Die Verschuldung liegt

200,00%

aktuell beim „Dreifachen“

10% des EBIT und ist somit

0% 0,00%

noch im „grünen“ Bereich

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019Kapitalrenditen

18

Kapitalrenditen • Die Übernahmen der

letzten Jahre haben

16

viel Eigenkapital

14

„gefressen“. Das zeigt

12 auch der Drawdown

10 in 2013. in den

8

Folgejahren hat sich

die EK- Rendite aber

6

wieder erholt (aktuell

4 bei rund 11%)

2

0 • GKR stabil bei um die

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Eigenkapitalrendite Gesamtkapitalrendite

2%Risikoanalyse

Piotroski F-Score Altman Z-Score

Nr. Kriterium Wert

1. Jahresüberschuss positiv? 1

X Kriterium Faktor Wert

2. Cashflow positiv? 1

1 Working Capital/ Total 1,2 -0,0089

3. Ansteigende Kapitalrendite? 0

Assets

4. Cashflow > Gewinn? 1

2 Gewinnrücklagen/ Total 1,4 0,1019

5. Verschuldung rückläufig? 1 Assets

6. Steigende Liquidität? 0 3 EBIT/ Total Assets 3,3 0,0293

7. Anzahl ausstehender Aktien nicht höher als 1 4 MK / Verschuldung 0,6 0,6711

im Vorjahr?

5 Umsatz/ Total Assets 1 0,0693

8. Steigende Rohmarge? 1

Gesamt: 0,7

9. Steigende produktivität? 0

Gesamt: 6

• Ein Piotroski F-Score von 6 ist als ok einzustufen

• Ein Z-Score von 0,7 ist als kritisch einzustufenDividende

Dividende • Das Unternehmen zahlt seit

5 0,35 2013 eine Dividende

4,5

0,3 • Seitdem konnte die

4 Dividende von Jahr zu Jahr

0,25 kontinuierlich gesteigert

3,5

werden

3

0,2

2,5 • Dividende wird

quartalsweise ausgeschüttet

0,15

2

1,5 0,1 • Das Unternehmen hat

angekündigt Aktien für rund

1 2 Mrd. USD zurückkaufen

0,05 zu wollen

0,5

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e

0

• DR liegt aktuell bei rund

Gewinn je Aktie Dividende je Aktie Payout

1,33%Bildquelle: Pixabay.

Intercontinental

Exchange

3. BewertungDCF Modell (konservativ)

➢ Wachstumsrate der freien Cashflows für die nächsten fünf Jahre: 10%

Jahr Free Cashflow in DCF in Mio. USD

➢ WACC: 8%

Mio. USD

0 2.354 ➢ Ewige Rente: 3%

1 2589,4 2397,59

➢

2 2848,34 2442 Summe FCF: 12.440,26

3 3133,17 2487,21

➢ Terminal Value: 55.732,1

4 3446,49 2533,27

5 3791,14 2580,19 ➢ Nettoverschuldung gerundet: 6.000

➢ Fairer Wert gesamt: 63.044,1

➢ Anzahl ausstehender Aktien: 565

➢ Fairer Wert je Aktie: 111,58

➢ Kurs am 27.02.20: 95,1

➢ Bewertung: 85%Multiple

Bereinigt um den Ausreißer von 2013 beträgt das

durchschnittliche KGV 21,5

Somit ist die Aktie aktuell mit 126% bewertet

Mit Berücksichtigung des Ausreißers liegt die Bewertung

bei 103%

Bildquelle: https://de.marketscreener.com/INTERCONTINENTAL-

EXCHANGE-14931198/fundamentals/.Langfristige Renditeerwartung

Renditeerwartung Kurs

• Gewinn je Aktie 2024e: 6,88 USD 8%

9%

112,38 USD

107,32 USD

10% 102,53 USD

• KGV Bewertung: 24

11%

12%

98 USD

93,69 USD

• Fair Value 2024e: 165,12 USDPeer Group

Name: ICE Deutsche Börse AG NASDAQ Inc.

WKN/ ISIN: A1W5H0/ 581005/ DE0005810055 813516/ US6311031081

US45866F1049

Börsenwert: 50,82 Mrd. USD 27,58 Mrd. EUR 17,73 Mrd. USD

Eigenkapitalrendite: 11% 17% 13,73%

Free Cashflow Rendite: 4,7% 3% 5%

EBIT/ Verschuldung: 3x -13x 3,2x

Historisches KGV/ 26,4 / 103% 19,6/ 131% 27,3/ 85%

aktuelle Bewertung:

Umsatzwachstum 10y 20% 2% 2,3%

p.a.:

EBIT Wachstum 10y 18% -2,6% 5,2%

p.a.:

Dividende je Aktie /DR: 1,10 USD/ 1,33% 2,90 EUR/ 2% 1,85 USD/ 1,7%

Kursperformance 5y: +92,3% +96,3% 107%Bildquelle: Pixabay.

Intercontinental

Exchange

4. SWOT AnalyseSWOT Analyse

Stärken Schwächen

• Erfolgreiche Zukäufe • Hohe FK- Quote

• Zukunftsträchtige Branche • Abhängigkeit vom Markt

• Starke Fundamentaldaten

• Geografische Vielfalt

SWOT

Chancen Risiken

• Stabile Cashflows für weitere erfolgreiche • Staatliche Regulierungen

Akquisitionen nutzen • Psychologische Faktoren (ganz aktuell das

• Niedrige Zinsen CORONA Virus)Bildquelle: Pixabay.

Intercontinental

Exchange

5. Abschließende BetrachtungFazit

• Interessantes Unternehmen mit interessantem Geschäftsmodell

• Börse ist elementarer Bestandteil zum Handeln mit Aktien, etc.

• Starke Fundamentaldaten

• Das Unternehmen zahlt eine steigende Dividende

• Interessante Bewertung unter Berücksichtigung meiner eigenen

Annahmen.

• CORONA Virus bereitet allen Marktteilnehmern Sorgen!Vielen Dank für Ihre Aufmerksamkeit! Für Rückfragen stehe ich jederzeit gerne zur Verfügung!

Quellenverzeichnis • Aktien-mag.de • Ariva.de • Finanzen.net • ICE- Webseite • ICE- Investor Relations • ICE – Geschäftsberichte der letzten zehn Geschäftsjahre • ICE- Analystenpräsentation Q4 2019 • Marketscreener • Morningstar • Traderfox

Sie können auch lesen