Immobilienbewertung in China - Freiburger Immobilien-Fachseminar der Deutschen Immobilien-Akademie - Deutsche Immobilien ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

50. Freiburger Immobilien-Fachseminar der Deutschen Immobilien-Akademie Immobilienbewertung in China Prof. Dr. Florian Hackelberg, MRICS 11. April 2019

Prof. Dr. Florian Hackelberg, MRICS

Beruflicher Werdegang

2016 HAWK

Professor für Immobilienbewertung

2004 - 2016 PricewaterhouseCoopers (Berlin)

Senior Manager, Advisory Real Estate

2010 - 2015 PricewaterhouseCoopers (Shanghai)

Associate Director, Advisory Valuation & Strategy

Kontakt Bildungsgang

Prof. Dr. Florian Hackelberg 2015 University of Cambridge

Immobilienwirtschaft und Management MSc International Relations

HAWK Hochschule für angewandte 2010 Technische Universität Berlin

Wissenschaft und Kunst Doktor der Ingenieurwissenschaften

Haarmannplatz 3, 37603 Holzminden 2004 Northumbria Univ. Newcastle / TFH Berlin

florian.hackelberg@hawk.de MSc Project Management

2002 FH Oldenburg/CIT Changchun (VRC)

www.iwm-institute.de

Dipl.-Ing. (FH) Bauingenieurwesen

28.03.2019 Prof. Dr. Florian Hackelberg 2

Agenda

1 Der chinesische Immobilienmarkt

• Volkswirtschaftlicher Überblick

• Regulatorischer Rahmen

• Der Markt für Wohnimmobilien

2 Immobilienbewertung in China

• Regulatorischer Rahmen

• Vergleichswertverfahren

• Sachwertverfahren

• Ertragswertverfahren

28.03.2019 Prof. Dr. Florian Hackelberg 3

Der chinesische Immobilienmarkt in den Medien Skepsis und Sorge vor der Immobilienblase…. 28.03.2019 Prof. Dr. Florian Hackelberg 4

Der chinesische Immobilienmarkt in den Medien … aber das war auch schon vor zehn Jahren so 28.03.2019 Prof. Dr. Florian Hackelberg 5

Der chinesische Immobilienmarkt 28.03.2019 Prof. Dr. Florian Hackelberg 4

Volkswirtschaftlicher Überblick

The big picture

1

28.03.2019 Prof. Dr. Florian Hackelberg 7

Chinesische Volkswirtschaft

Von der Werkbank der Welt zu Made in China 2025

Drei Phasen der chinesischen Das bekannte chinesische Wachstumsmodell stößt an seine

Globalisierung Grenzen

Manufacturing

2009

2000s

China wird

„Exportweltmeister“

Capital

2010s

2017

China wird größter cross

boarder Immobilieninvestor

Next Generation Firms

2020s

2020s Öffnung Tiananmen Beitritt WTO Invest. Programm

China wird globaler Exporteur

von Innovation und Ideen

Quelle: JLL, 2018 Quelle: Weltbank, 2019

28.03.2019 Prof. Dr. Florian Hackelberg 8

Chinesische Volkswirtschaft

Herausforderungen für die Zukunft

Umweltschäden in % des Bruttonationaleinkommens

Unausgewogene wirstchaftliche

1 Struktur (Wertschöpfungskette!)

- 2,0 4,0 6,0 8,0 10,0

China

India

Brazil

Ressoucenverbrauch und

2 Umweltbelastung

United States

South Korea

Japan

Germany

Ungleichgewicht zwischen den

3 entwickelten urbanen Gebieten 6000 Verfügbares Einkommen, Unterschiede Ost und West

und ländlichen Regionen

5000 Average

$3594.62

4000 Average Average

Soziale Probleme auf $2459.37 $2427.32

4

3000

unterschiedlichen Ebenen

(Sozial-/Krankenversicherung) 2000

1000

0

Bürokratie und Korruption

5

Östliche Region Zentrale Region Westliche Region

28.03.2019 Prof. Dr. Florian Hackelberg 9

Geographischer Überblick China („Mainland“)

Immobilien-„Hot Spots“ primär im Osten des Landes

Bohai Bay Area

Beijing

Einwohner: 12.5 mm

BIP: US$ 211 B

Population: 33 mm

GDP: US$ 121 B

Shanghai Einwohner: 13.8 mm

Yangtze BIP: US$260 B

River Delta

Chongqing

Central- Guangzhou

Population: 7.9 m

BIP: US$154 B

Zentrale Region West Region

10% der ADI

Sichuan Population: 2.4mm

Shenzhen BIP: US$146 B

Östliche Region

Yunnan 85% der ADI

Pearl River Delta

Westliche Region

5% der ADI

*ADI – Ausländische Direktinvestitionen

28.03.2019 Prof. Dr. Florian Hackelberg 10Immobilienmarkt

Regulatorischer Rahmen

2

28.03.2019 Prof. Dr. Florian Hackelberg 11Der chinesische Immobilienmarkt

Wesentliche Charakteristika

Junger Dynamische Starker Kein privates

Immobilienmarkt Entwicklung regulatorischer Eigentum an Land

Einfluss

Aufgrund des Der chinesische Im Vergleich zu Alles Land ist im

politischen Bau- und westlichen “Volkseigentum”

Systems wurde Immobiliensektor Märkten greift der und Grundstücke

der chinesische ist eine der Staat noch können lediglich

Immobilienmarkt offiziellen “pillar vielerorts stark im Rahmen

erst seit Mitte der Industries” und regulatorisch in sogenannter

1980er Jahre trägt wesentlich das Landnutzungs-

langsam für zum chinesischen Marktgeschehen rechte ähnlich

private Akteure Wirtschaftsauf- ein. Dies betrifft dem deutschen

geöffnet und schwung und - Entwicklung, Erbbaurecht

gewann erst Mitte wachstum bei. Finanzierung und erworben werden.

der 1990er Jahre Steuern

an Dynamik.

28.03.2019 Prof. Dr. Florian Hackelberg 12Chinesische Landnutzungsrechte (LUR)

Land ist im Volkseigentum LUR können erworben

werden

Allocated Land Use Right Granted Land Use Right

• Zahlung einer einmaligen

• Jährliche Zahlungen an die entsprechende Landnutzungsgebühr (land granting

Lokalbehörde. Kein Einmahlzahlung premium, upfront) und Zahlung einer

(upfront payment) nötig jährlichen Verwaltungsgebühr.

• Landnuntzungsrecht kann nicht • Zeitlich begrenzte Nutzungsdauer von 40 bis

veräußert, transferiert, besichert oder 70 Jahren, abhängig von der jeweiligen

untervermietet werden. Nutzungsart. LUR ist verkäuflich, kann

• Grundsätzlich unbegrenzte untervermietet und besichert warden.

Nutzungsdauer • Grundsätzlich keine Rückforderung des

• Kann jederzeit vom Staat zurückgefordert Staates während der Nutzungsdauer, sofern

werden (keine Rechtssicherheit) die aktuelle Nutzung nicht gegen öffentliches

Interesse verstößt.

• Achtung: unklare “Heimfallregelung” und

Verlängerungsmöglichkeiten insbesondere

bei gewerblichen Objekten

Nicht zu empfehlen

28.03.2019 Prof. Dr. Florian Hackelberg 13Chinesische Landnutzungsrechte (LUR)

Unterschiedliche Nutzungsdauern je Nutzungsart

Komponenten des LUR Kaufpreises Nutzungsdauern des Granted Land Use

Right

Nutzung Nutzungs-

Grated Land Allocated

Use Right Land Use dauer in

Right Jahren

Wohnen 70

Grant

Premium Gewerbe (Büro, 40

Einzelhandel)

Land

Exploration Industrie 50

Compensation Bildung, Kultur, Sport 50

for former User

(e.g. farmer) Gemischt gen. und sonstige 50

Quelle: Hackelberg, 2010

28.03.2019 Prof. Dr. Florian Hackelberg 14Büro- und Wohnungsmarkt

Kennzahlen

Büro Wohnen

Durchschnittliche Preisentwicklung

Kennzahlen für Luxuswohnen

Kaufpreise, Mieten

und Leehrstands-

raten

St adt Kaufpreis Miet e Leerst and

$/qm $/qm /m on . in Pr ozen t St adt Kaufpreis Miet e Leerst and

Beijing 7 .9 7 4 57 ,0 5,9 $/qm $/qm /m on . in Pr ozen t

Shanghai 9 .6 7 1 4 5,3 4 ,3 Shanghai 1 8.3 9 6 2 8,1 8,9

Guangzhou 6 .2 1 8 2 8,6 1 0,0 Guangzhou 1 0.7 03 2 2 ,0 n/a

Hong Kong 3 5.885 7 7 ,4 1 ,6 Hong Kong 3 2 .1 7 3 57 ,3 9 ,2

Taipei 1 3 .6 85 2 7 ,0 7 ,5 Taipei 1 4 .54 7 2 1 ,3 n/a

Quelle: KnightFrank, 2018 Quelle: KnightFrank, 2018

28.03.2019 Prof. Dr. Florian Hackelberg 15Der Markt für Wohnimmobilien

狡兔三窟

jiao tu san ku*

„Der schlaue Hase hat drei Bauten“

chinesisches Sprichwort

4

28.03.2019 Prof. Dr. Florian Hackelberg 16Bubble trouble?

Der überhitzte Wohnungsmarkt

Cheep

Housing

Is

Not

Available ?

• Signifikater Anstieg der Bautätigkeit bei Quelle: Forsight, 2019

gleichzeitig massiven Preissteigerungen

über die letzten zwei Dekaden. • Preise haben sich in den letzten zwanzig

Jahren im Schnitt mehr als vervierfacht,

• Das Angebot an Wohnimmobilien stieg Entwicklung sehr volatil.

von weniger als 100 Millionen

Quadratmetern im Jahr 1995 auf über • Teilweise hohe Leerstandsraten sowohl

600 Millionen Quadratmeter im Jahr im Luxussektor als auch in 2nd und 3rd

2010. Tier Städten.

28.03.2019 Prof. Dr. Florian Hackelberg 17Bubble trouble?

• Massiver Preisanstieg insbesondere • Es gibt nicht “den einen” chinesischen

Immobilienmarkt, lokal und sektoral

der Kaufpreise von Wohnimmobilien

differenzierte Betrachtung

und teilweise Entkopplung von den erforderlich.

Mietpreisen “Negativer Leverage”

• Langfristig vielversprechendes

• Gleichzeitig extreme Bautätigkeit Potenzial Urbanisierungsprozess,

Ansteigen der Mittelschicht, starke

insbesondere mit lokalen Inlandsnachfrage

Überkapazitäten von

• Chinesische Privatpersonen

Wohnimmobilien lokal hohe investieren zumeist mit einer

Leerstandsraten vergleichbar hohen Eigenkapitalquote

keine Subprime-Loans

• Immobilien als Anlage und

Spekulationsobjekt aufgrund • Der Markt wird durch eine Vielzahl

politischer Initiativen gesteuert.

fehlender Alternativen Limitierung von Wohnungskäufen,

unausgereifter Finanzsektor, Finanzierungsregeln, Steuern

Börsenskandale, RMB nicht frei

konvertierbar

28.03.2019 Prof. Dr. Florian Hackelberg 18Immobilienbewertung in China

„Bewerten heißt Vergleichen“

A. Moxter

28.03.2019 Prof. Dr. Florian Hackelberg 5Regulatorischer Rahmen

1

28.03.2019 Prof. Dr. Florian Hackelberg 20Regulatorische Rahmenbedingungen Chinese Valuation Standards Neben den internationalen Entsprechungen (RICS „red book“, IVS „white book“) sind die Chinese Valuation Standards der China Appraisal Society das maßgebliche Regelwerk für lokale chinesische Bewerter. Sie orientieren sich in wesentlichen Teilen an den internationalen Entsprechungen, den Internationalen Valuation Standards (IVS), und enthalten neben Vorgaben zur Durchführung von Bewertungen auch klare Vorgaben bezüglich einzuhaltender Ethikstandards. Im Einzelnen setzen sie sich aus den folgenden Teilen zusammen: 1. Guidance Notes (instructions for special review cases) 2. General Standards (Allgemeine Vorgaben und Ethikgrundsätze) 3. Specific Procedural Standards (Vorgaben zum Bewertungsvorgehen und -prozess) 4. Specific Asset Standards (Vorgaben zur Bewertung einzelner Vermögensgegenstände) 5. Valuation Applications (Vorgaben zu spezifischen Bewertungsanlässen) 6. Valuation Guidance Notes (Anleitung zu besonderen Bewertungsfällen) 28.03.2019 Prof. Dr. Florian Hackelberg 21

Bewertungsanlässe

Wie ,was und warum?

Das zu wählende Bewertungsverfahren ergibt sich aufgrund des

Bewertungsgegenstandes und des Bewertungsanlasses

Besonderheit: „Statutory Valuation Purposes“

• Performance Messungen

Freiheitsgrade

• Transaktionen und Unternehmenszusammenschlüsse (M&A)

• Objektversteigerungen

• Vermögensauseinandersetzungen

Bewertungsstandards

• Versicherungsabschlüsse

• Finanzierung

• Informationszwecke (bilanzielle Zwecke)

• Transaktionen (mit SOE Beteiligung)

• Unternehmenszusammenschlüsse (mit SOE * Beteiligung)

• Steuerliche Zwecke

• … Quelle: Hackelberg, 2018

*

Bei Transaktionen unter Beteiligung von chinesischen Staatsunternehmen (State owned Enterprises ‘SOE’) ist eine sog

Statutory Valuation (gesetzlicher Bewertungsprozess) erforderlich

28.03.2019 Prof. Dr. Florian Hackelberg 22Immobilienbewertung in China

Same same, but different...

Bewertungsverfahren

Vergleichswertverfahren Ertragswertverfahren Sachwertverfahren

Direct Indirect Direct Term and

DCF Cost Approach

Comparable Comparable Cap Reversion

• Preisvergleichsrechnung • Renditerechnung • Substanzrechnung

• Grundidee: Was kosten • Grundidee: Was sind die • Grundidee: Was kosten

vergleichbare oder künftigen Einnahme- Grundstück und

vergleichbar gemachte überschüsse aus der Gebäudesubstanz?

Grundstücke? Immobilie kapitalisiert zum • Anwendung bei

• Bevorzugte Methode wenn heutigen Zeitpunkt wert? Spezialimmobilien mit

möglich da der Wert direkt • Anwendung bei geringer Marktfähigkeit oder

aus dem Markt abgeleitet renditeorientierten selbstgenutzten Immobilien

wird. Zumeist bei unbebauten Immobilien (Trennung von • Bewertung anhand

Grundstücken Besitz und Eigentum) standardisierter Baukosten

• Es müssen ausreichend Ver- • Bewertung anhand von

gleichspreise zur Verfügung Marktdaten

stehen

Hierarchie der Bewertungsverfahren

28.03.2019 Prof. Dr. Florian Hackelberg 23…aber lokale Besonderheiten müssen Berücksichtigung

in der Bewertung finden

• Rahmenbedingungen Praktische Probleme

Technik 1 • Bauqualität

• Instandhaltung

•

•

Grundbuchauszug, wer ist der Eigentümer?

Weniger transparente z.T. (bewusst) unklare

• Nutzungsdauern

Regelungen

• Intransparenz Informationsqualität (GFA vs. NRA)

2

•

Markt • Volatilität • Ausreichende und verlässliche Daten (3. Tier

• Staatlicher Eingriff

Städte)

Kein Eigentum an Land, • Schlechte Prognosedaten und Vorhersagen

3

•

Recht Landnutzungsrechte verfügbar

• Heimfallregelung • Gesetzliche vs. Internationale Bewertung

Withholding Tax • Anzuwendende Methodik

4

•

Steuern • Land Appreciation Tax • Unterschiedliche „Denkweisen“ der lokalen

• Business Tax Gutachter

Einfluß

Wert

Quelle: Hackelberg, 2018

28.03.2019 Prof. Dr. Florian Hackelberg 24Vergleichswertverfahren

Simply the best?

1

28.03.2019 Prof. Dr. Florian Hackelberg 25Market Approach

Grundsätzlich das bekannte Konzept

Konzept

Die Bewertung von Grundstücken und Gebäuden basiert auf geeigneten, am Markt

beobachtbaren stichtagsnahen Vergleichstransaktionen (Comparables).

Voraussetzungen

Es muss eine ausreichende Anzahl von Vergleichsdaten verfügbar sein

Vergleichbare Transaktionen müssen in ihren wertbestimmenden Merkmalen ausreichend mit

der zu bewertenden Eigenschaft übereinstimmen:

Faktoren, die bei der Ableitung von Statistische Analyse der Daten z. B.

Vergleichswerten zu berücksichtigen und Standardabweichung

ggf anzupassen sind

Lage

Art und Maß der baul. Nutzung

Größe

Beschaffenheit

Restlaufzeit LUR

28.03.2019 Prof. Dr. Florian Hackelberg 26Bewertung von Landnutzungsrechten in China

Bewertungsmethoden

In China werden Landnutzungsrechte primär mit drei verschiedenen

Methoden bewertet, wobei das Marktvergleichswertverfahren der häufigste

Fall ist.

Chinesische LUR

Bewertungsverfahren

Markt Vergleichswert Kosten Approximations

Residualwert Methode

Methode Methode

Regelfall, solange Findet Anwendung

genügend wenn keine

Zumeist im Rahmen von

Vergleichstransaktionen Vergleichswerte zur

Projektentwicklungen

oder “Bodenrichtwerte” Verfügung stehen (z.B.

verfügbar sind Industiegrundstücke).

Quelle: Chan, Hackelberg, 2018

28.03.2019 Prof. Dr. Florian Hackelberg 27Bewertung von Landnutzungsrechten in China

Markt Vergleichswert Methode

Beim Marktvergleichsansatz wird versucht, den aktuellen Marktwert durch Bezugnahme auf die jüngsten

vergleichbaren Transaktionen zu ermitteln. Der Bewerter kann Anpassungen an diesen erfassten

Transaktionen vornehmen, indem er Faktoren wie Unterschiede beim Verkaufs- / Transferdatum,

Standort, Standortdienste und verfügbare Infrastruktur berücksichtigt. Ihre Anwendung ist jedoch auf

bestimmte Arten von Landtransaktionen in besser entwickelten Gebieten von Großstädten und speziellen

Entwicklungszonen beschränkt

Transaction Price of Transaction Price of

….

Comparable Case 1 (P) Comparable Case N (P)

X Adjustment factor on Adjustment factor on

special situations of transaction (F1) …. special situations of transaction (F1)

X Adjustment factor on price change Adjustment factor on price change

from transaction date to valuation date (F2) …. from transaction date to valuation date (F2)

X Adjustment factor on Adjustment factor on

location characteristics (F3) …. location characteristics (F3)

X Adjustment factor on Adjustment factor on

other unique characteristics (F4) …. other unique characteristics (F4)

= Land price after adjustments (P’) …. Land price after adjustments (P’)

Quelle: Chan, Hackelberg, 2018

28.03.2019 Prof. Dr. Florian Hackelberg 28Bewertung von Landnutzungsrechten in China

Kosten Approximations Methode

Der Ansatz der Kostenannäherung wird im Allgemeinen auf

Built-up of LUR Cost

die Bewertung von Industriegrundstücken angewandt, da in

den meisten Fällen keine ausreichenden Marktdaten

verfügbar sind. Bei diesem Ansatz werden die Gesamtkosten

Land Acquisition Cost1

der gewährten LUR unter der Annahme wiederhergestellt,

dass das betreffende Land von der Regierung von einem

Development Cost for Site landwirtschaftlich genutzten Land in ein industrielles

Services Grundstück umgewandelt wird. Dieser Ansatz ist bei lokalen

chinesischen Gutachtern weit verbreitet oder wird häufig in

weniger entwickelten oder ländlichen Regionen angewendet,

Capital Cost da der Kostenvergleichsansatz auch bei fehlenden

Vergleichstransaktionen zur Wertableitung genutzt werden

kann.

Imputed Developer’s Profit

Value of LURs Value of LURs

Land Appreciation / with total Limited remaining

Land Premium2 Grant Tenure Grant Tenure

Quelle: Chan, Hackelberg, 2008

28.03.2019 Prof. Dr. Florian Hackelberg 29Sachwertverfahren

„The method of last resort?“

2

28.03.2019 Prof. Dr. Florian Hackelberg 30Sachwertermittlung in China

Methodische Berücksichtigung der LUR

Wert Wert

Angepasste

Normale Alterswert-

AHK Alterswert- AHK minderung

minderung

MW Wertdifferenz

MW

Zeit Zeit

Ende wirtsch. Laufzeitende Laufzeitende Ende wirtsch.

Nutzungsdauer GLUR GLUR Nutzungsdauer

baul. Anlagen baul. Anlagen

Wertermittlungsstichtag Wertermittlungsstichtag

AHK: Anschaffungs-/Herstellungskosten MW:

Marktwert

Quelle: Hackelberg, 2010

Zumeist lineare Abschreibung (wie ImmoWertV). Achtung vergleichsweise

kürzere Gesamtnutzungsdauern als in Deutschland berücksichtigen

28.03.2019 Prof. Dr. Florian Hackelberg 31Sachwertermittlung in China

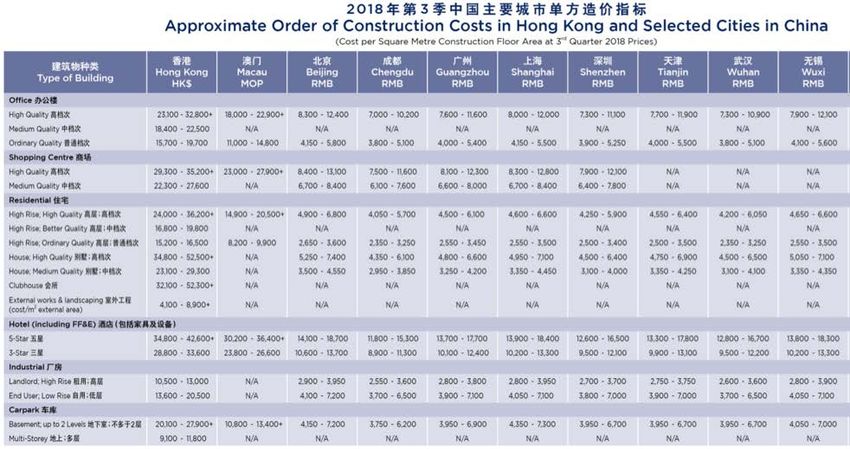

Baukostenansätze internationaler Beratungshäuser

Quelle: RLB, 2019

28.03.2019 Prof. Dr. Florian Hackelberg 32Sachwertermittlung in China

Baukostenansätze - lokal veröffentlicht

Quelle: http://www.gldzb.com/

Lokal veröffentlichte standardisierte chinesische Baukosten, ähnlich den deutschen BKI oder

NHK oder US Marschall&Swift.

28.03.2019 Prof. Dr. Florian Hackelberg 33Ertragswertverfahren

3

28.03.2019 Prof. Dr. Florian Hackelberg 34Ertragswertverfahren (Income Approach)

Methodische Berücksichtigung der LUR

Direct Capitalisation Term and Reversion

Ertrag Ertrag

Term/

overrented

Rack rented property Term/ Reversion

Zeit underreted Zeit

Laufzeitende (GLUR) Mietanpassung Laufzeitende (GLUR)

Top Slicing Discounted Cash Flow

Ertrag Ertrag

Top Slice/ Top Slice/

overrented underrented

Halteperiode Terminal*

Bottom Slice (Core) Value

Zeit Zeit

Mietanpassung Laufzeitende (GLUR) Laufzeitende (GLUR)

Der Terminal Value ergibt sich aus der Kapitalisierung der Einnahmeüberschüsse bis zum Laufzeitende des

Landnutzungsrechts Quelle: Hackelberg, 2010

28.03.2019 Prof. Dr. Florian Hackelberg 35Büro- und Wohnungsmarkt

Kennzahlen

Büro Wohnen

Durchschnittliche Preisentwicklung

Kennzahlen für Luxuswohnen

Kaufpreise, Mieten

und Leehrstands-

raten

St adt Kaufpreis Miet e Leerst and

$/qm $/qm /m on . in Pr ozen t St adt Kaufpreis Miet e Leerst and

Beijing 7 .9 7 4 57 ,0 5,9 $/qm $/qm /m on . in Pr ozen t

Shanghai 9 .6 7 1 4 5,3 4 ,3 Shanghai 1 8.3 9 6 2 8,1 8,9

Guangzhou 6 .2 1 8 2 8,6 1 0,0 Guangzhou 1 0.7 03 2 2 ,0 n/a

Hong Kong 3 5.885 7 7 ,4 1 ,6 Hong Kong 3 2 .1 7 3 57 ,3 9 ,2

Taipei 1 3 .6 85 2 7 ,0 7 ,5 Taipei 1 4 .54 7 2 1 ,3 n/a

Quelle: KnightFrank, 2018 Quelle: KnightFrank, 2018

28.03.2019 Prof. Dr. Florian Hackelberg 36SouFun 100 Cities New Home Price Index YoY

Change

25% 25%

20% 20%

15% 15%

10% 10%

5% 5%

0% 0%

-5% -5%

-10% -10%

2012 2013 2014 2015 2016 2017 2018 2019

Quelle: SouFun, 2010

28.03.2019 Prof. Dr. Florian Hackelberg 37Ertragswertverfahren (Income Approach)

Bewertung von Immobilieninvestments

Muli-level Holding Structure

Fund of Funds

Foreign Investor (Fund)

1

Waterfall Approach

Intermediate HoldCo Valuation of the

(BVI) (investment) (Asset-based

interests in a real Approach)based on

Offshore HoldCo (HK) estate project (off the asset value

shore) Offshore

On-shore

Project Co Local JV partner

2

Discounted (Equity)

Valuation Cash Flow Method

of the asset

(on shore)

28.03.2019 Prof. Dr. Florian Hackelberg 38Wertermittlung in China

Risiken in Zusammenhang mit der Bewertung in China

Risiken im Bezug auf den lokalen Bewerter Risiken im Bezug auf die Bewertung

• Regulierung • Unangemessener Bewertungsumfang

- Komplizierte Rahmenbedingungen - Vermögenswert vs. Eigenkapital/ materiell vs.

- Strikte Einhaltung lokaler Standards Immateriell

• Professionalität & Qualifikationen • Unklare Wertdefinition

- Unabhängigkeit des lokalen Bewerters - Fair Value/Market Value, Investment Value,

- Leistungsangebot Liquidation Value

• Kommunikation & Verhandlungen • Bewertungsansatz / Methode

- Fehlendes Verständnis für Werttreiber - Falschanwendung des Income Approach

- Begrenzte Erfahrungen mit Deal-Strukturen - fehlende Erfahrung bei der Bewertung

- Kulturell bedingte unterschiedliche - Fehlende Marktansätze

Lösungsansätze - Transparenz

Empfohlene Lösungsansätze

• Den Bewertungsprozess niemals zu spät starten • Einflussnahme auf die Auswahl der

Bewertungsmethoden

• Mitwirken bei der Auswahl des lokalen Bewerters

• Begleitung des Bewertungsprozesses

(Beachtung der erforderlichen Qualifkation)

• Plausibilitätsprüfung der zugrundeliegenden

Annahmen und des Bewertungsergebnisses

Quelle: Hackelberg, 2018

28.03.2019 Prof. Dr. Florian Hackelberg 39Weiterführende Literatur 28.03.2019 Prof. Dr. Florian Hackelberg 40

Sie können auch lesen