Längerfristige Anlagen - Schienennahverkehr - Update - UBS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Längerfristige Anlagen

Schienennahverkehr – Update

Chief Investment Office WM | 08 Mai 2017 10:10 am BST | Übersetzung: 8 Mai 2017

Carl Berrisford, analyst, carl.berrisford@ubs.com

• In Asien wird in den nächsten beiden Jahrzehnten der weltweite

Trend der Massenmigrationsbewegungen vom Land in die Städte

am deutlichsten sein. Nach Angaben der Vereinten Nationen

werden 2025 doppelt so viele Asiaten in Megastädten mit über zehn

Millionen Einwohnern leben wie heute. Die Zahl der Autobesitzer

verdoppelt sich derweil mit steigenden Einkommen alle fünf

Jahre, und der enorme Anstieg der CO2-Emissionen verschärft die

Probleme der Luftqualität in den Metropolen Asiens.

• Schienennahverkehrssysteme (MTR, Mass Transit Rail) haben

sich für die asiatischen Megastädte in Anbetracht der hohen

Bevölkerungsdichte als äusserst kosteneffiziente Transportlösungen

Quelle: Martin Rütschi

bewährt. Die asiatischen Länder, darunter auch Indien, Thailand und

Malaysia, dürften in den nächsten zehn Jahren im Kampf gegen

die zunehmende Verkehrsüberlastung in den Städten mehr als 200

Milliarden US-Dollar in den Bau neuer MTR-Systeme investieren.

• Unternehmen, die einen Grossteil ihres Umsatzes mit

MTR-Systemen erwirtschaften – also Auftragnehmer,

Immobilienentwickler, Anbieter von Investitionsgütern und MTR-

Betreiber –, werden sich über den gesamten öffentlichen

Ausgabenzyklus durch eine hohe Prognosesicherheit ihrer Gewinne

sowie durch über dem BIP liegende Gewinnwachstumsraten

auszeichnen und bieten sich damit als attraktive langfristige

Anlagegelegenheit an.

Schienennahverkehrssysteme (MTR, Mass Transit Rail), auch als S-Bahn,

Stadtbahn, Metro, Untergrund- und U-Bahn bezeichnet, sind seit Langem

etablierte Wahrzeichen vieler asiatischer Metropolen wie Tokio, Singapur,

Hongkong und Seoul. Die rapide Verstädterung und die Landflucht

der letzten Jahre haben jedoch in den asiatischen Schwellenländern

und vor allem in China und Indien in einigen Metropolen eine

Bevölkerungsexplosion bewirkt. In Verbindung mit der starken Zunahme

der Fahrzeugbesitzer und dem Aufkommen des Pendelverkehrs in die

Innenstädte hat dies zu einem Verkehrskollaps geführt, der häufig

noch durch eine schlechte Städteplanung verschärft wird. Ein Effekt

dieser breitflächigen Staus ist der Anstieg der Fahrzeugemissionen

und der Luftverschmutzung. Dadurch entstehen soziale Probleme wie

gesundheitliche Beeinträchtigungen, lange Pendelzeiten, eskalierende

Parkkosten und Wohnungsnot, da Menschen, die in den Städten arbeiten,

sich Wohnraum in der Nähe ihrer Arbeitsstätten nicht mehr leisten

können. Da dies aus unserer Sicht längerfristige strukturelle Trends sind,

die in den nächsten zehn Jahren akuter zutage treten dürften, werden

Schienennahverkehrssysteme zunehmend zu einer Notwendigkeit, auf die

asiatische Grossstädte nicht mehr verzichten können. Bei den öffentlichen

Ausgabenprojekten verschiedener asiatischer Regierungen wird ihnen

inzwischen zunehmend Priorität eingeräumt, und dieser Trend dürfte sich

fortsetzen.

Dieser Bericht wurde durch UBS AG erstellt. Bitte beachten Sie die wichtigen rechtlichen Informationen am Ende der Publikation.

Längerfristige Anlagen

Die Massenmigration in die Städte wird die städtischen Infrastruk- Abb. 1: In Megastädten lebende Bevöl-

turen in Asien belasten kerung, nach Region

Nach den Prognosen der Uno wird die Weltbevölkerung von derzeit 7 Milli- Die Zahl der Asiaten, die in Städten mit über zehn

arden bis 2050 auf 9,3 Milliarden wachsen. Der Anteil der Menschen, die in Millionen Einwohnern leben, wird sich bis 2025

Städten leben, wird dabei von 50 Prozent auf zwei Drittel ansteigen. Diese

fast verdoppeln

Verlagerung wird überwiegend in Asien und Afrika stattfinden. 90 Prozent

457,177

Population residing in cities above 10 million inhabitants

der schätzungsweise 2,7 Milliarden Menschen, die bis 2050 weltweit vom

398,698

366,713

500,000

Land in die Stadt ziehen, werden in diesen Regionen leben. 16 der aktuell 450,000

293,460

28 Megastädte der Welt mit über zehn Millionen Einwohnern befinden 400,000

223,008

350,000

sich in Asien. Da mehr als die Hälfte der Weltbevölkerung in Ortschaften

179,835

000's

300,000

142,705

mit weniger als 500 000 Einwohnern lebt, wird dieses rasante Städte-

111,865

250,000

84,762

wachstum in Asien vor allem vom Wegzug aus diesen relativ kleinen Sied- 200,000

58,277

45,576

42,913

38,569

33,350

27,294

150,000

13,713

11,275

lungen getragen werden. Nach Angaben der United Nations Populations 100,000

Division (UNPD) wird sich die Zahl der Asiaten, die in Städten mit mehr 50,000

0

als zehn Millionen Einwohnern leben, bis 2025 nahezu verdoppeln. Dieser

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

rapide Anstieg der Stadtbevölkerung wird die öffentlichen Nahverkehrs-

Africa Asia

systeme in den Grossstädten Asiens einer enormen Belastung aussetzen. Europe Latin America and The Caribbean

Aus unserer Sicht werden Schienennahverkehrssysteme für wachstums- Northern America

starke asiatische Städte in erster Linie deshalb zur bevorzugten Lösung,

weil sie durch die hohe Bevölkerungsdichte kostengünstiger werden. MTR- Quelle: UNPD, UBS; Stand 11. April 2017

Systeme ermöglichen bei geringerer Flächennutzung hohe Beförderungs-

Abb. 2: Quote der Autobesitzer in Asien

kapazitäten. Überdies sind sie bei niedrigeren Kosten pro Fahrgast umwelt- Malaysia hat die meisten Autobesitzer, jedoch

freundlicher. kein Schienennahverkehrssystem

Der starke Anstieg der Zahl der Autobesitzer verschärft die Ver- 450

395

kehrsbelastung in den Städten 400

Die Kombination aus rascher Urbanisierung und Einkommenswachstum 350

307

führt dazu, dass die Zahl der Autobesitzer in den aufstrebenden asiatischen 300

250

Volkswirtschaften von niedrigem Niveau drastisch steigt. Nach den Pro- 191

200

gnosen der Weltbank und von PFC Energy wird dieses enorme Wachstum 156

150

79 85

in den nächsten zehn Jahren überwiegend in Asien stattfinden. Allein in 100

China dürfte die Zahl der Fahrzeuge zwischen 2010 und 2025 um 220 Mil- 50

lionen steigen (siehe Abb. 3). 0

China Hong Malaysia Singapore Taiwan Thailand

Kong

Das Einkommenswachstum in den Städten hat in Verbindung mit der Ver- Car ownership per 1000 inhabitants

fügbarkeit günstiger Kredite seit dem Jahr 2008 sowie Sondervergünsti-

gungen für Erstkäufer in verschiedenen asiatischen Ländern dazu geführt, Quelle: OICA, UBS, Stand 11. April 2017

dass die Zahl der Autobesitzer gestiegen ist. Diese Sondervergünstigungen

sollen in vielen Fällen die inländische Automobilbranche stützen. China, Abb. 3: Wachstum der Fahrzeugflotten, nach

Indien, Indonesien, Malaysia und Thailand verzeichneten in diesem Zusam- Region 2010-2025

Allein die Zahl der chinesischen Autobesitzer wird

menhang zwischen 2005 und 2012 ein deutlich stärkeres Wachstum als

bis 2025 um 220 Millionen zunehmen

weiter entwickelte Länder Asiens. Da die öffentlichen Ausgaben mit diesem

Trend nicht Schritt halten konnten, ist die Verkehrsinfrastruktur heute nicht Millions Car fleet growth by region 2010-2025

mehr adäquat. 350

300

Das Resultat sind schwere Verkehrsüberlastungen, ineffiziente Fahrzeiten, 250

steigende CO2-Emissionen und die Verschlechterung der Luftqualität. 200

Diese ist inzwischen ein besonders akutes Problem in vielen Städten Chinas, 150

das von allen Ländern Asiens das stärkste Automobilwachstum aufweist. 100

Malaysia hat sehr viele Autobesitzer, jedoch kein ausgereiftes Schienennah- 50

verkehrssystem. Die Verschärfung der Stausituation hat deshalb die malay- 0

North Europe China India Latin

sische Regierung zur Bekanntgabe von Plänen für den Bau von drei MTR- America America

Systemen bis Ende dieses Jahrzehnts veranlasst, von denen eines derzeit in Car fleet 2010 Growth 2010-2025

Kuala Lumpur realisiert wird.

Quelle: IEA, OPEC, Weltbank, PFC Energy, UBS, Stand 11. April 2017

UBS CIO WM 2. Mai 2017 2Längerfristige Anlagen

Steigende CO2-Emissionen Abb. 4: Pro-Kopf-Anstieg der CO2-Emissionen

Die wachsende Zahl der Autobesitzer in ganz Asien hat dazu geführt, dass (1990 bis 2012)

verkehrsbedingte Emissionen heute die Hauptursache für den rasanten

250% 233%

Anstieg der CO2-Emissionen sind. Der Emissions Database for Global Atmo-

spheric Research (EDGAR) zufolge wird der Anteil Asiens an den welt- 200%

weiten CO2-Gesamtemissionen im Transportwesen bis 2030 auf 31 Prozent 144%

150% 121%126%

110%

gegenüber 17 Prozent im Jahr 1990 zunehmen und sich damit fast ver- 92%

100%

doppeln. Die Zahl der privaten Autobesitzer verdoppelt sich in vielen asia-

50%

tischen Ländern alle fünf Jahre, in Ballungsräumen häufig alle zwei bis drei

Jahre. 0%

-17% -19% -23% -25%

-50%

Durch die Nutzung fossiler Brennstoffe haben sich die Pro-Kopf-Emissionen

EU

UK

Taiwan

Thailand

US

China

India

South Korea

Indonesia

Germany

zwischen 1990 und 2012 in China verdreifacht, in Thailand, Indien und

Indonesien verdoppelt. Zwar hat auch die vermehrte Stromproduktion

einen Anteil an den CO2-Emissionen, doch ist aus unserer Sicht die starke Growth of per capita emission growth (million tonnes CO2) 1990-

2012

Zunahme der Fahrzeugbesitzer ein entscheidender Impulsgeber für den

deutlichen Anstieg des CO2-Ausstosses in asiatischen Schwellenländern.

Quelle: EDGAR, Europäische Kommission, UBS, Stand 11. April 2017

Warum Schienennahverkehrssysteme in Asien besonders kostenef-

fizient sind

Es gibt Hinweise darauf, dass Schienennahverkehrssysteme in asiatischen Abb. 5: Betriebskostendeckungsgrade

Städten einen höheren Betriebskostendeckungsgrad (der Anteil der Betrie-

bskosten, der durch die Fahrpreise gedeckt wird) haben als in anderen 200% 186%

180% 170%

Teilen der Welt und damit äusserst kosteneffizient sind. Das liegt daran, 160%

dass viele davon in Megacitys oder Städten mit hoher Bevölkerungsdichte 140% 125% 119%

betrieben werden. Die daraus resultierenden Grössenvorteile zeigen sich an 120%

100% 91%

den hohen jährlichen Fahrgastzahlen asiatischer MTR-Systeme. Sechs der

80% 70%

zehn aus Sicht des Fahrgastaufkommens weltweit führenden Schienennah-

60% 41%

verkehrssysteme sind in asiatischen Städten zu finden (siehe Abb. 9). 40% 28%

20%

Ein weiterer Grund für ihre Rentabilität ist die rasante Wertsteigerung 0%

Hong Kong

Tokyo

Taiwan

London

Berlin

Madrid

Milan

Singapore

bei Grundstücken in asiatischen Metropolen. Tatsächlich liegen sieben der

zwanzig teuersten Städte der Welt in Asien. Asiatische Schienennahver-

kehrsgesellschaften haben sich den schnellen Anstieg der Grundstücks-

Farebox recovery ratios

preise zunutze gemacht, um ihre Projektinvestitionskosten über «Wert-

schöpfung» wieder einzubringen: durch den Verkauf von Grundstücken,

Quelle: Unternehmensberichte, UBS, Stand 11. April 2017

deren Wert durch die MTR-Anbindung steigt. Dieses Geschäftsmodell

wurde besonders erfolgreich von der MTR Corporation in Hongkong und

von der SMRT in Singapur realisiert, und auch neue Schienennahverkehrs-

systeme in südostasiatischen Städten dürften sich dieses Modells künftig

bedienen.

Asien wird in den nächsten zwanzig Jahren Hunderte von Milliarden

in MTR-Systeme investieren

Aufgrund der bereits angesprochenen Trends dürften die weltweiten Ent-

wicklungsbanken dem Beratungsunternehmen Roland Berger zufolge in

den kommenden zehn Jahren allein in den Schwellenländern voraus-

sichtlich 175 Milliarden US-Dollar für den Bau nachhaltiger Beförderungs-

systeme ausgeben. Neben China, Indien, Thailand, Malaysia, Indonesien

und den Philippinen, deren MTR-Systeme sich bereits in der aktiven Bau-

phase befinden, bauen auch verschiedene Frontiermärkte wie Vietnam und

Pakistan MTR-Systeme für ihre Metropolen. Angesichts der hohen Kapital-

kosten von MTR-Systemen haben die asiatischen Regierungen die Über-

nahme von Investitionskosten angeboten, häufig im Rahmen subventio-

nierter Finanzierungen. Private Unternehmen haben von der staatlichen

Beteiligung an MTR-Systemen in den Bereichen Projektabwicklung, Inge-

nieurleistungen und Bau profitiert. MTR-Betreibergesellschaften wurden in

UBS CIO WM 2. Mai 2017 3Längerfristige Anlagen

vielen Fällen ausgegliedert und privatisiert. In Asien sind einige der grössten

davon börsennotiert.

Abb. 6: Übersicht LTI-Themengruppen

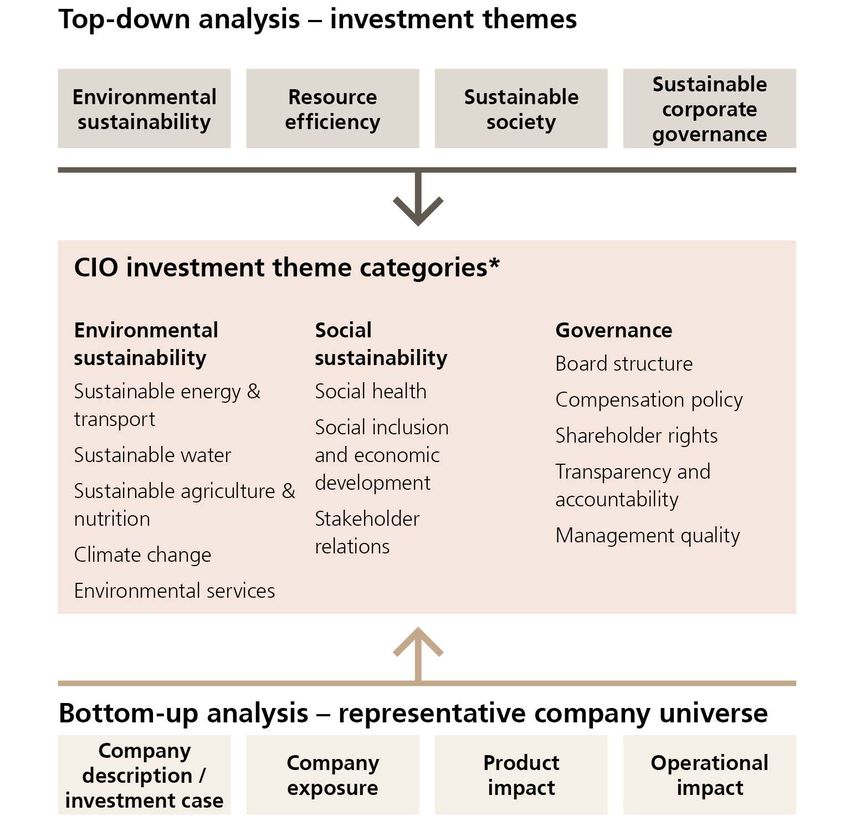

Verbindung zu nachhaltigen Anlagen

Unsere Beurteilung, ob ein Longer Term Investment Theme (LTI) die Vor-

aussetzungen für ein nachhaltiges Anlagethema (Sustainable Investment,

SI) erfüllt, umfasst zwei Schritte. Zunächst nehmen wir eine Top-down-

Betrachtung vor. Dabei prüfen wir, ob ein LTI mindestens einem der Nach-

haltigkeitsaspekte in den Kategorien Umwelt, Soziales und Governance

(ESG, Environment, Social, Governance) entspricht (siehe Abb. 6). Generell

ist dabei ein Beitrag zu ökologischer Nachhaltigkeit (beispielsweise durch

eine kohlenstoffarme Wirtschaft), Ressourceneffizienz (Energie, Wasser),

einer nachhaltigen Gesellschaft (Gesundheit, Bildung, Verringerung der

Armut, Gleichheit, soziale Inklusion etc.) oder einer nachhaltigen Corporate

Governance gefordert.

Daran schliesst sich ein Bottom-up-Schritt an. In diesem Schritt befassen wir

uns mit einem thematisch ausgerichteten repräsentativen Universum von

Unternehmen, von denen die meisten (mindestens 80 Prozent) die Kriterien

von mindestens einer ESG-Kategorie erfüllen müssen. Für die einzelnen

Unternehmen gelten dabei bestimmte Schwellenwerte, die nicht unter-

* Zur Vereinfachung gehören zu allen Themengruppen verschiedene

schritten werden dürfen. So ist vorgegeben, dass 20 Prozent der Umsätze Unterkategorien, die nicht in der Grafik dargestellt sind. Beispiel: Der The-

menkomplex nachhaltige Wasserversorgung umfasst Wasserversorger,

im jeweiligen Themenbereich erwirtschaftet werden. Wasseraufbereitung, Entsalzung, Wasserinfrastruktur und -technologie,

Wassereffizienz und Ballastwasseraufbereitung. Innerhalb der einzelnen

Unterkategorien wird nochmals differenziert. So schliesst Aufbereitung

Aus unserer Sicht fügt sich das MTR-Thema gut in das thematische SI-Rah- Wasserfiltration, Wasserklärung sowie Abwasserbehandlung ein. Ins-

menkonzept ein, da es auf so dringliche Probleme wie Verkehrsüberlastung, gesamt beinhaltet unsere thematische Datenbank über 100 Kategorien

(potenzielle nachhaltige Anlagethemen).

lokale Luftverschmutzung, Klimawandel sowie die begrenzte Flächenver- Quelle: UBS

fügbarkeit in Megastädten ausgerichtet ist. Der Schienennahverkehr kann

einen Beitrag zur Umsetzung mehrerer der 17 Ziele der Vereinten Nationen

für eine nachhaltige Entwicklung (SDGs) leisten, wie etwa zu nachhaltigen Abb. 7: Ratings von MSCI ESG Research für

Städten und Gemeinden (Ziel 11), Industrie, Innovation und Infrastruktur unsere Referenzliste «Schienennahverkehr»

(Ziel 9) oder Massnahmen zum Klimaschutz (Ziel 13).

CCC

Neben der Frage, ob Schienennahverkehr ein SI-Thema im Sinne unseres 10% AAA

20%

zweistufigen Prozesses ist, ist für Anleger unter Umständen auch inter-

essant, ob die Unternehmen, die einen hohen Anteil ihrer Umsätze im

Bereich dieses Themas generieren, ein solides ESG-Profil haben. Abb. 7

zeigt das ESG-Profil unserer Referenzliste, die Sie am Ende dieses Berichts B AA

finden. Diese Analyse stützt sich auf die Ratings von MSCI ESG Research, 30% 10%

die sich auf die wichtigsten ESG-Aspekte der jeweiligen Branche konzen-

trieren und von «AAA» (am besten) bis «CCC» (am schlechtesten) reichen. A

Bei den Sektoren Strassen- und Schienentransportwesen, Elektrogeräte, 10%

Bau sowie Immobilienentwicklung gehören dazu Kohlenstoffemissionen, BB

Arbeitgeber-Arbeitnehmer-Beziehungen, Arbeitsmedizin und -schutz, Kor- 20%

ruption sowie Corporate Governance.

Hinweis: «AAA» = bestmögliches ESG-Rating; «CCC» = schlechtestes

Einige der Unternehmen auf der Referenzliste haben keine Ratings von Rating

Quelle: MSCI ESG Research, UBS, Stand 27. April 2017

MSCI ESG Research. Wir können jedoch feststellen, dass in den Schwellen-

ländern insbesondere auf Massnahmen zur Verhinderung von Korruption

sowie Standards für Arbeitsmedizin und -schutz geachtet werden sollte.

UBS CIO WM 2. Mai 2017 4Längerfristige Anlagen

Wie Anleger in den MTR-Boom in Asien inve- Abb. 8: Gesamtheit der von MSCI ESG

Research beobachteten Unternehmen

stieren können Rating-Anteile in %, 6277 Unternehmen

Wir haben acht asiatische Länder ermittelt, die in den nächsten zehn Jahren CCC AAA

mehr als 200 Milliarden US-Dollar für Schienennahverkehrssysteme aus- 3% 3% AA

geben wollen. Angesichts der Wachstumstrends der asiatischen Megacitys B 10%

18%

könnte sich dieser Ausgabenumfang aus unserer Sicht in den danach fol-

genden zehn Jahren noch verdoppeln. Von den zunehmenden staatlichen

Investitionen in asiatische MTR-Systeme profitieren in der Regel zunächst A

lokale Auftragnehmer und potenziell Banken infolge der damit verbun- 18%

denen Möglichkeiten zur Ankurbelung des Kreditwachstums. Da Auftrag-

nehmer jedoch darum bestrebt sind, das Projektrisiko dadurch zu ver-

BB

ringern, dass sie ihren Umsatz diversifiziert über verschiedene Bau- und Ent- 23%

wicklungsprojekte generieren, kommt es jedoch selten vor, dass sie allzu

abhängig von einzelnen MTR-Projekten sind. BBB

25%

Nachdem der Zuschlag für ein MTR-Projekt erteilt ist, kommen als Nutz-

niesser der zweiten Stufe in der Regel Anbieter von Investitionsgütern wie Hinweis: «AAA» = bestmögliches ESG-Rating; «CCC» = schlechtestes

Rating

Tunnelbaumaschinen und anderem schweren Gerät sowie die Hersteller Quelle: MSCI ESG Research, UBS, Stand 18. Oktober 2016

von Gleisanlagen und rollendem Material zum Zuge. Viele der führenden

internationalen Anbieter von Gleisen und rollendem Material für Schie-

nennahverkehrssysteme sind europäische und japanische Gesellschaften. Abb. 9: Weltweite MTR-Systeme, nach jähr-

Seit einiger Zeit gibt es jedoch auch chinesische Industrieunternehmen, lichem Fahrgastaufkommen

die zunehmend in diesem Bereich tätig sind. Anbieter von Investitions-

gütern sind in der Regel global oder auch regional diversifiziert, um ein Paris Metro 1.526

übermässiges Engagement in einem bestimmten Markt zu verringern. Die Mexico City Metro 1.624

Hong Kong MTR 1.716

Betreiber asiatischer MTR-Systeme selbst können ebenfalls attraktive Anla-

New York City Subway 1.763

geziele sein, wenn es ihnen gelingt, eine starke Rentabilität oder stabile

Moscow Metro 2.385

wiederkehrende Cashflows zu generieren, oder wenn zu erwarten ist, dass

Tokyo Subway 2.497

sie mit dem Betrieb neuer Bahnstrecken oder Systeme beauftragt werden. Guangzhou Metro 2.568

Seoul Subway 2.62

Ein wichtiger Aspekt ist die Tatsache, dass auch andere Sektoren, die Shanghai Metro 3.401

für die Realisierung neuer MTR-Systeme in Asien von hoher Bedeutung Beijing Subway 3.66

sind, indirekte Nutzniesser sein können. Das gilt beispielsweise für Immo- 0 1 2 3 4

bilienentwickler oder -eigentümer, deren Grundstücke oder Entwicklungs- Annual ridership (billion)

projekte wegen der Nähe zu oder der direkten Anbindung an MTR-Linien

und -Bahnhöfe Wertzuwachs verzeichnen (siehe Abb. 7). Um jedoch län- Quelle: Unternehmensberichte, UBS, Stand 28. April 2017

gerfristig vom neuen MTR-Ausbau zu profitieren, müssen Immobilienent-

wickler grosse Parzellen an strategischen Standorten besitzen, die über

viele Jahre stufenweise entwickelt werden können, oder ansonsten Eigen-

tümer grosser Grundstücke in Städten oder Regionen sein, die MTR-Pro-

jekte durchführen.

Hinweis: In den nachfolgenden länderspezifischen Beschreibungen

nehmen wir häufig Bezug auf Unternehmen, die massgeblich am Bau von

MTR-Systemen in ihrem jeweiligen Land beteiligt sind oder waren. Dies

sind ausschliesslich Beispiele, die der Erläuterung dienen und nicht als Anla-

geempfehlung verstanden werden sollten. Eine objektive Referenzliste der

Unternehmen, die an asiatischen MTR-Projekten beteiligt sind, finden Sie

am Ende dieses Berichts (siehe Abb. 7).

UBS CIO WM 2. Mai 2017 5Längerfristige Anlagen

Schlüsselmärkte

China

China wird zwischen 2016 und 2020 Schätzungen zufolge 119 Milli-

arden US-Dollar (820 Milliarden chinesische Yuan) in Schienennahverkehrs-

systeme (oder Stadtbahnsysteme) investieren, das sind 234 Prozent mehr

als im Zeitraum 2011 bis 2015. UBS schätzt, dass 77 Milliarden US-Dollar

(533 Milliarden chinesische Yuan) davon auf Baumassnahmen, 24 Milli-

arden US-Dollar (164 Milliarden chinesische Yuan) auf Baumaschinen, 12

Milliarden US-Dollar (82 Milliarden chinesische Yuan) auf rollendes Material

und 6 Milliarden US-Dollar (41 Milliarden chinesische Yuan) auf Signalan-

lagen entfallen werden.

Für MTR-Systeme wurde in der Vergangenheit weniger Geld ausgegeben

als für den Ausbau der Eisenbahnnetze, doch dürften die Investitionen im

Zeitraum 2016 bis 2020 nach unseren Prognosen ein ähnliches Volumen

erreichen. Die Betriebslänge der chinesischen MTR-Systeme wird bis 2020

auf insgesamt 9489 Kilometer anwachsen (inklusive 8251 Kilometer U-

Bahn-Strecken). Das sind 10 Prozent mehr, als nach den Orientierungs-

werten der Nationalen Entwicklungs- und Reformkommission (NDRC)

für URT-Systeme genehmigt wurden (8600 Kilometer, Stand: 2016). Der

höhere Wert geht darauf zurück, dass gegenüber den ursprünglich 43

Städten zwischenzeitlich 49 Städte mit MTR-Systemen sowie die geplante

Aufrüstung bestehender Systeme berücksichtigt sind. Nach unserer Pro-

gnose werden nach 2020 weitere 7000 Kilometer hinzukommen. Von

den Investitionen in den Schienennahverkehr in den nächsten zehn Jahren

sowie vom Ausbau der südostasiatischen MTR-Systeme werden vor allem

chinesische Bauunternehmen und Hersteller von Investitionsgütern profi-

tieren.

Hongkong

Für die Zeit zwischen 2018 und 2031 hat Hongkong 14,1 Milliarden US-

Dollar (110 Milliarden Hongkong-Dollar, Preise aus 2013) für sieben neue

Schienenverbindungen im Territorium budgetiert. Sechs davon betreffen

den Ausbau des bestehenden MTR-Netzes und umfassen eine neue North

Island Line, eine neue South Island Line, die Verlängerung der Tung Chung

West und der Tuen Mun South Line, ein Northern Link sowie den Bahnhof

Kwun Tong. Die siebente Verbindung wird eine Verlängerung des beste-

henden East Kowloon Link sein, der wichtigsten Binnenstrecke des Territo-

riums, und mindestens 25 Prozent des gesamten Investitionsbudgets bean-

spruchen. Selbst für ein ausgereiftes MTR-Netz in einem Industrieland ist

Hongkong ein gutes Beispiel dafür, wie zur Bewältigung schwerwiegender

Kapazitätsengpässe auf verschiedenen Strecken und im Interesse des Woh-

nungsbaus im Umland von Hongkong ein kontinuierlicher und umfang-

reicher Ausbau des Schienennetzes erforderlich ist. Dieser Bedarf hat sich

zum Teil durch den starken Touristenzustrom vom chinesischen Festland in

den letzten zehn Jahren ergeben. 2016 besuchten insgesamt 43 Millionen

Touristen vom chinesischen Festland Hongkong, das selbst 7,3 Millionen

Einwohner hat.

Indien

In Indien gibt es aktuell in sieben Städten Metro-Systeme mit einer Betrie-

bslänge von insgesamt 325 Kilometern. Für die nächsten fünf Jahre sind

Ausgaben in Höhe von 40 Milliarden US-Dollar für die Erweiterung von

Streckennetzen sowie für neue Projekte in Ahmedabad, Nagpur, Kochi,

Neu-Delhi, Mumbai, Pune, Lucknow, Surat, Varanasi, Guwahati, Koz-

hikode, Trivandrum, Vijayawada, Vishakhapatnam und Hyderabad vorge-

UBS CIO WM 2. Mai 2017 6Längerfristige Anlagen

sehen. Indien hat 45 Städte mit mehr als einer Million Einwohnern und ein

enormes Potenzial für den weiteren Ausbau seiner Schienennahverkehrs-

systeme.

Die örtlichen Behörden in Metropolen der zweiten Ebene wie Chandigarh,

Patna, Agra, Kanpur, Meerut, Indore und Bhopal haben bei der Zentral-

regierung den Bau von MTR-Systemen beantragt. Unter der Modi-Admi-

nistration dürfte Indiens Investitionszyklus eine Wiederbelebung erfahren,

da Initiativen ergriffen wurden, um die Freigaben für aufgeschobene Infra-

strukturprojekte zu beschleunigen und langfristige Finanzierungen zu ver-

geben. Wir rechnen mit weiteren Aufträgen für Metro-Systeme aus der

wachsenden Zahl von Grossstädten der zweiten Ebene mit mehr als einer

Million Einwohnern.

Indonesien

Für Jakarta ist ein neues MTR-System geplant, das in zwei Phasen reali-

siert werden soll und dessen geschätzte Gesamtkosten 2,5 Milliarden US-

Dollar betragen. Der erste Bauabschnitt – eine MTR-Linie von Lebak Bulus

in Süd-Jakarta zum Hotel Indonesia Roundabout im Zentrum von Jakarta

(15,7 Kilometer, 13 Haltestationen) – wurde im Oktober 2013 begonnen

und dürfte am 1. März 2019 abgeschlossen sein (Fertigstellungsstand per

Februar dieses Jahres: 65 Prozent). Die Kapazität beträgt 173 000 Fahrgäste

täglich. Führende indonesische Unternehmen dürften am meisten von der

neuen infrastrukturfreundlichen Regierung unter Präsident Joko Widodo

profitieren, da erwartet wird, dass es seiner Administration besser gelingt,

die Verabschiedung des für den grossen Rückstand bei staatlichen Projekten

verantwortlichen Landerwerbsgesetzes voranzubringen.

Malaysia

Die als SG Buloh-Kajang-Linie bekannte erste S-Bahn-Linie in der Region

Greater Kuala Lumpur befindet sich im Bau und soll im Juli vollständig in

Betrieb gehen. Der erste Streckenabschnitt (zwischen Sungai Buloh und

Semantan) ist seit Dezember in Betrieb, der zweite (zwischen Semantan

und Kajang) soll im Juli in Dienst gestellt werden. Die geschätzten Gesamt-

kosten des 51 Kilometer umfassenden Projekts liegen bei 23 Milliarden

malaysischen Ringgit (5,2 Milliarden US-Dollar). Davon entfallen 8,28 Milli-

arden malaysische Ringgit (1,88 Milliarden US-Dollar) auf den 9,5 Kilometer

langen U-Bahn-Streckenabschnitt. Ende 2016 ging eine zweite, 52 Kilo-

meter lange MRT-Linie in Bau – die SG Buloh-Sedang-Putrajaya-Linie (SSP

Line). Die geschätzten Gesamtkosten dieses Projekts belaufen sich auf 32

Milliarden malaysische Ringgit (7,4 Milliarden US-Dollar). Davon entfallen

15,47 Milliarden malaysische Ringgit (3,5 Milliarden US-Dollar) auf eine

13,5 Kilometer lange U-Bahn-Strecke.

m zweiten Halbjahr 2018 dürfte die Regierung zudem ein 32 Kilometer

umfassendes MTR-Projekt für den Staat Penang genehmigen, das Teil des

allgemeinen Verkehrsentwicklungsplans für Penang ist und einen Umfang

von 7,2 Milliarden US-Dollar (32 Milliarden malaysische Ringgit) haben

wird.

Philippinen

Der Ausbau der Manila Light Rail Transit (LRT) Line 1 durch eine 11,7 Kilo-

meter lange, zweigleisige Strecke wird schätzungsweise 1,4 Milliarden US-

Dollar (64,9 Milliarden philippinische Peso) kosten. Die Gesamtinvestition

für das komplette LRT-Streckennetz wird mit mindestens 3,8 Milliarden US-

Dollar veranschlagt. Dabei sollen zwei zusätzliche Strecken mit rund 45,8

Gleiskilometern gebaut werden. Beim Projekt MRT-7 indes handelt es sich

um eine 23 Kilometer lange Hochbahntrasse mit Anbindung an das beste-

UBS CIO WM 2. Mai 2017 7Längerfristige Anlagen

hende MRT-3-Netz. Die geschätzten Kosten belaufen sich auf 1,5 Milliarden

US-Dollar (69,3 Milliarden philippinische Peso).

Zudem gibt es den Mass Transit System Loop, eine geplante zwölf Kilometer

lange U-Bahn-Ringstrecke, welche die wichtigsten Städte im Ballungsraum

um Manila verbinden soll. Die Kosten dürften den Schätzungen zufolge

bei 3 Milliarden US-Dollar (135 Milliarden philippinische Peso) liegen. Die

North-South Commuter Rail (South Line) im Wert von 3,8 Milliarden US-

Dollar (170,7 Milliarden philippinische Peso) hat eine Länge von 653 Kilo-

metern (einschliesslich bestehender und geplanter Nebenstrecken) und

wird die Metropolregion Manila mit anderen Provinzen in Southern Luzon

verbinden.

Von den genannten Projekten wurden der Ausbau der LRT Line 1 sowie

MRT-7 an private Unternehmen vergeben, die North-South Commuter

Rail, LRT Line 2 und Line 6 befinden sich im fortgeschrittenen Planungs-

stadium (Due Diligence durch potenzielle Bieter). Der grösste Teil der staat-

lichen Initiativen im Rahmen von öffentlich-privaten Partnerschaftspro-

jekten (Public Private Partnership Projects, PPP) entfällt nun auf die Schie-

nennahverkehrsprojekte für die Metropolregion Manila.

Thailand

Die thailändische Interimsregierung unter Prayuth Chan-Ocha genehmigte

Mitte September 2014 ein Infrastrukturbudget von 75 Milliarden US-Dollar

(2,4 Billionen thailändische Baht). Davon sind 15 Milliarden US-Dollar (532

Milliarden thailändische Baht, 0,6 Prozent des BIP) über einen Zeitraum

von acht Jahren für sieben neue Schienennahverkehrsstrecken in Bangkok

mit insgesamt 364 Kilometern reserviert. 1 Milliarde US-Dollar (36 Milli-

arden thailändische Baht) davon wurde nach Schätzungen von UBS 2015

für Hoch- und Tiefbauarbeiten sowie elektrische und mechanische Arbeiten

(E&M) an vier Trassen (dunkelgrün, lila, blau, rot) ausgezahlt. Zwischen

2016 und 2019 werden zur Fertigstellung des Projekts im Durchschnitt 1,2

Milliarden US-Dollar (43 Milliarden thailändische Baht) jährlich ausgezahlt.

Zwischen 2018 und 2022 werden weitere fünf Strecken (zwei davon mit

Anbindung an rote und blaue Linien) mit einem Gesamtwert von 7,8 Milli-

arden US-Dollar (282 Milliarden thailändische Baht) ausgebaut.

Vietnam

In Vietnam befinden sich derzeit zwei Schienennahverkehrssysteme im Bau,

und zwar in Ho-Chi-Minh-Stadt (HCM) und in Hanoi. Das HCM-Stadt-

system wird sechs Linien umfassen. Die Investitionskosten für Linie 1 (19,7

Kilometer) und Linie 2 (11,3 Kilometer) belaufen sich auf insgesamt 2,3

Milliarden US-Dollar, beide Linien sollen 2020 in Betrieb gehen. Die Linien 3

bis 6 befinden sich noch im Planungsstadium, hierfür werden aktuell Mach-

barkeitsstudien erstellt.

Darüber hinaus genehmigte das Hanoi Metropolitan Rail Transport Project

Board 2008 für Hanoi ein Metro-System mit neun Linien. Die Linien 1,

2, 2A und 3 werden eine Gesamtlänge von 52,4 Kilometern haben. Die

Linien 1 und 2 sind mit 136,5 Milliarden japanischen Yen (1,4 Milliarden

US-Dollar) veranschlagt und werden mit japanischen Fördergeldern gebaut.

Die Kosten für Linie 2A liegen bei geschätzten 553 Millionen US-Dollar, zu

denen China einen Teil beisteuert. Linie 3, die mit 1,08 Milliarden US-Dollar

in der Planung steht, erhält finanzielle Unterstützung durch Frankreich.

UBS CIO WM 2. Mai 2017 8Längerfristige Anlagen

Risiken

Die grössten Risiken für dieses Thema wären im Rahmen eines pessi-

mistischen Szenarios Unterbrechungen der staatlichen Infrastrukturausga-

bepläne in Asien, wie sie in der Vergangenheit in einigen asiatischen

Ländern aufgetreten sind. Sie entstanden durch politischen Druck im

Zusammenhang mit dem Landerwerb, wachsende Staatsdefizite und stei-

gende Finanzierungskosten. Überdies tendieren viele aufstrebende asia-

tische Volkswirtschaften inzwischen allgemein zu mehr Haushaltsdisziplin.

In manchen Fällen könnten Haushaltseinschränkungen die Regierungen

wegen der mit Schienennahverkehrssystemen verbundenen hohen Kosten

dazu zwingen, ihre Ausgaben auf den Ausbau der Strassenverkehrsnetze

oder kostengünstigere Alternativen für den öffentlichen Nahverkehr zu

konzentrieren.

Unter gewissen Umständen stellen übermässig stark auf eine konkrete

MTR-Investition oder ein bestimmtes Land ausgerichtete Unternehmen ein

höheres Anlagerisiko dar als diversifiziertere Firmen. Grob gesagt, sind

Anbieter von Investitionsgütern in der Regel geografisch stärker diversi-

fiziert als Auftragnehmer, Betreiber und Immobilienentwickler, die mehr

auf eine Region oder ein Land fokussiert sind. Auch das Einfrieren von

Infrastrukturprojekten durch neue Regierungen unter Anführung vorste-

hender Gründe gehört zu den Hauptrisiken. Es sei jedoch angemerkt, dass

in Malaysia, Thailand, Indien und Indonesien im letzten Jahr jeweils ein

Regierungswechsel stattgefunden hat und sich die neuen Staatsführungen

für Infrastrukturausgaben einsetzen. Dies lässt Kontinuität bei MTR-Ausga-

beprojekten in den nächsten Jahren erwarten.

UBS CIO WM 2. Mai 2017 9Längerfristige Anlagen

Tabelle 1: Referenzliste Schienennahverkehr

Es handelt sich hierbei weder um eine Empfehlungsliste, noch ist diese Aufzählung vollständig

M'Cap in Theme

Company ISIN Country Sector Currency Price

USD mn exposure

Contractors

Ayala Corp PHY0486V1154 Philippines Conglomerate 10759.126 PHP 861.5 25%

Beijing Urban Construction CNE100001SV1 China Construction' 843.56 HKD 5.15 100%

China Railway Construction Corp CNE100000981 China Construction' 26,386 HKD 11.28 25%

Gamuda TH0221A10Z06 Malaysia Construction 2889.6533 MYR 8.45 100%

Sino-Thai Engineering & Construction TH0307010Z09 Thailand Construction 1079.2795 THB 24.5 35%

Tokyu Corp JP3574200006 Japan Railroads 8962.505 JPY 804 25%

Capital equipment suppliers

Alstom FR0010220475 France Heavy electrical equipmt 6643.9653 EUR 28.535 30%

China Cityrail Transportation KYG211601094 China Application software 423.3157 HKD 1.56 100%

China Railway Signal & Com CNE000021L3 China Railway transit signalling 7,251 HKD 6.39 25%

CRCC High Tech Equipment CNE000023F1 China Railway maintenance machinery 710 HKD 3.62 100%

Hollysys Automation Technologies VGG456671053 US Automation and control systems 947 USD 15.83 30%

Zhuzhou CST Time Electric Co. CNE1000004X4 China Electrical components 6225.534 HKD 41.15 25%

Operators

BEM TH6999010007 Thailand Railroads 3245.0356 THB 7.35 25%

BTS Group TH0221A10Z06 Thailand Railroads 2889.6533 THB 8.45 100%

MTR Corp HK0066009694 Hong Kong Railroads 33791.727 HKD 44.45 100%

Property developers

Ananda TH4101010007 Thailand Real estate development 473.66043 THB 4.92 45%

Ayala Land PHY0488F1004 Philippines Diversified real estate 10538.144 PHP 35.6 55%

E&O Property MYL3417OO002 Malaysia Diversified real estate 527.3171 MYR 1.86 70%

Land & House TH0143010Z08 Thailand Property 3373.535 THB 9.8 20%

Mah Sing MYL8583OO006 Malaysia Property 809.38586 MYR 1.49 30%

MKH MYL6114OO002 Malaysia Real estate development 287.3155 MYR 3 84%

Malaysian Resources Corporation MYL1651OO008 Malaysia Construction 834.5615 MYR 1.72 27%

SP Setia MYL8664OO004 Malaysia Diversified real estate 2251.868 MYR 3.5 30%

Quelle: FactSet, Schätzungen von UBS, Stand 11. April 2017

Wichtiger Hinweis: Dies ist eine Referenzliste mit den wichtigsten asiatischen und globalen Aktien branchenführender Unter-

nehmen, die in den Bereichen Bau und Betrieb von Schiennahverkehrssystemen (Mass Transit Rail, MTR) in Asien tätig sind. Wir

haben diese Liste nach drei Auswahlkriterien zusammengestellt: 1) MTR-relevante Investitionen im Umfang von mindestens 20

Prozent vom Umsatz oder NAV; 2) führende Position in Untersegmenten der Branche oder geografischen/regionalen Bereichen;

und 3) Börsenkapitalisierung von über 1 Milliarde US-Dollar. Mitunter haben wir auch eine kleine Zahl von Aktien mit einer Kapitali-

sierung von über 250 Millionen US-Dollar berücksichtigt, wenn das betreffende Unternehmen mehr als 50 Prozent seines Umsatzes

im Bereich des Themas erwirtschaftet. Bei den meisten Titeln mit einer Börsenkapitalisierung von mehr als 1 Milliarde US-Dollar

beträgt dieser Umsatzanteil jedoch über 20 Prozent. Bitte beachten Sie, dass die Liste nur der Information dient und keine Emp-

fehlung darstellt. Der Umsatzanteil, den die betreffenden Unternehmen im Zusammenhang mit MTR-Investitionen generieren, ist

nicht allein auf diesen Bereich beschränkt, wurde von UBS analysiert und dient lediglich als grober Orientierungswert.

UBS CIO WM 2. Mai 2017 10Längerfristige Anlagen

Anhang

Für Informationen zu UBS Chief Investment Office WM und dessen Research-Produkte kontaktieren Sie bitte die Mailbox ubs-

cio-wm@ubs.com (bitte beachten Sie, dass E-Mail-Kommunikation nicht gesichert ist) oder kontaktieren Sie Ihre Kundenberaterin

oder Ihren Kundenberater.

Erforderliche Offenlegung

Die vollständige Liste der erforderlichen Offenlegungen bezüglich der in diesem Bericht genannten Unternehmen kann schriftlich

unter der folgenden Adresse angefordert werden: UBS Wealth Management Research Business Management, 1285 Avenue of

the Americas, 13th Floor, New York, NY 10019.

Disclosures (2. Mai 2017)

Alstom 5, China Railway Cons. 1, 2, China Railway Signal & Communication 2, Hollysys Autom 6; MTR Corporation Limited 1, 3, 4,

1. UBS Securities (Hong Kong) Limited fungiert als Market-Maker bei den in Hongkong börsenkotierten Effekten dieses

Unternehmens.

2. In den letzten zwölf Monaten haben UBS AG, ihre verbundenen Unternehmen oder Tochtergesellschaften von diesem

Unternehmen beziehungsweise dieser Rechtseinheit oder dessen beziehungsweise deren verbundenen Unternehmen Vergütungen

für Investmentbanking-Dienstleistungen erhalten.

3. Dieses Unternehmen beziehungsweise diese Rechtseinheit ist oder war in den letzten zwölf Monaten Kunde von UBS Financial

Services Inc. und nimmt oder nahm von ihr Wertpapierdienstleistungen ausserhalb des Investmentbankings in Anspruch.

4. UBS Financial Services Inc. hat in den letzten zwölf Monaten von diesem Unternehmen Vergütungen für erbrachte Leistungen

in Form von Produkten und Dienstleistungen ausser Investmentbanking-Dienstleistungen erhalten.

5. UBS Securities LLC und/oder ihre verbundenen Unternehmen haben in den letzten zwölf Monaten von diesem Unternehmen

beziehungsweise dieser Rechtseinheit Vergütungen für erbrachte Leistungen in Form von Produkten und Dienstleistungen mit

Ausnahme von Investmentbanking-Dienstleistungen erhalten.

6. UBS Securities LLC fungiert als Market-Maker für die Effekten und/oder ADRs dieses Unternehmens.

UBS CIO WM 2. Mai 2017 11Längerfristige Anlagen

Anhang

UBS CIO WM-Aktienauswahlsystem

Wir bieten zwei Aktienselektionen an: «Most Preferred» (MP) und «Least Preferred» (LP).

Aktienempfehlung:

Most Preferred

Wir rechnen damit, dass die Aktie in den nächsten zwölf Monaten die Benchmark übertreffen wird.

Least Preferred

Wir rechnen damit, dass die Aktie in den nächsten zwölf Monaten hinter der Benchmark zurückbleiben wird.

Ausgesetzt

Die Veröffentlichung von Researchberichten zu einem Unternehmen kann manchmal aufgrund gesetzlicher, regulatorischer,

vertraglicher oder Best-Business-Practice-Verpflichtungen eingeschränkt werden. Dies ist gewöhnlich darauf zurückzuführen, dass

die UBS Investment Bank an einer Investmentbanking-Transaktion des betreffenden Unternehmens beteiligt ist.

Aktienauswahl: Bewertung anhand einer Benchmark

Die Aktienauswahl in «Equity Preference»-Listen (EPL) ist eine relative Beurteilung gegenüber einem Sektor/Bereich, einem Land/

einer Region oder gegenüber einer thematischen Benchmark. Die ausgewählte Benchmark ist jeweils auf der ersten Seite der

einzelnen EPL angegeben. Sie dient auch zur Messung der Performance des jeweiligen Analysten. Die Aufnahme einer Aktie in die

EPL darf weder als Einschätzung ihrer voraussichtlichen individuellen absoluten Wertentwicklung noch ihres Kursziels aufgefasst

werden. Die EPL sollen vielmehr die UBS House View unterstützen. Die darin enthaltenen Aktien werden insbesondere wegen ihres

Risiko-Rendite-Profils ausgewählt.

Unsere Auswahl gründet sich auf die Beurteilung der Fundamentalaussichten, die Bewertung der Risiken in Verbindung mit dem

Besitz der Aktie, die Diversifikationsvorteile, die sie in einem theoretischen Anlageportfolio bietet, und auf zahlreiche weitere

Faktoren. Die Auswahlmethodik von UBS WM CIO ermöglicht es Wealth Management-Kunden, in ein spezifisches Anlagethema

oder schwerpunktmässig in einen bestimmten Sektor/Bereich oder ein bestimmtes Land/eine bestimmte Region zu investieren.

Aktien können für mehrere EPL ausgewählt werden. Um Listen einheitlich zu halten kann ein Titel entweder nur als «Most Preferred»

oder «Least Preferred» ausgewählt werden, darf jedoch nicht in beiden Kategorien gleichzeitig aufgeführt werden. Da sich die

Benchmarks für die EPL voneinander unterscheiden, müssen Aktien nicht zwangsläufig auf jeder Liste stehen, der sie theoretisch

zugeordnet werden könnten.

Es werden nur mit dem vorstehend beschriebenen Aktienauswahlsystem vereinbare Aktieneinschätzungen von UBS Financial

Services Inc. (UBS FS) veröffentlicht. Eine als «Sell» bewertete Aktie kann nicht als «Most Preferred» und eine mit «Buy» bewertete

Aktie nicht als «Least Preferred» ausgewählt werden.

Wann immer das CIO über eine Anlageeinschätzung (wie beispielsweise bei der taktischen Vermögensallokation, TAA) zu

einem gesamten Sektor/Bereich oder Land/Region über einen Zeitraum von drei bis zwölf Monaten verfügt, geben wir unsere

Präferenz gegenüber den globalen Aktienmärkten an und verwenden dabei die Bezeichnungen «Übergewichtung», «Neutral» und

«Untergewichtung».

Für weitere Informationen zu unseren aktuellen sowie früheren Empfehlungen kontaktieren Sie bitte ubs-cio-wm@ubs.com.

Aktuelle globale UBS-Ratingverteilung (Datenstand des letzen Monatsendes)

Buy 44.44% (27.34%*) . . .

Neutral 36.96% (28.70%*) . . .

Sell 15.37% (15.81%*) . . .

Suspended 1.73% (64.86%*) . . .

Discontinued 1.50% (28.12%*) . . .

*Prozentsatz der Unternehmen mit diesem Rating, für die UBS AG oder UBS Securities LLC bzw. ein verbundenes Unternehmen in den letzten zwölf Monaten Investmentbanking-Dienstleistungen

erbracht hat.

Begriffe und Abkürzungen

Term / Abbreviation Description / Definition Term / Abbreviation Description / Definition

BIP Bruttoinlandsprodukt MP Marketperform: Erwartung einer Performance

entsprechend dem Branchenindex

NAV Nettoinventarwert (Net Asset Value) p.a. pro Jahr (per annum)

UBS CIO WM 2. Mai 2017 12Längerfristige Anlagen

Anhang

Term / Abbreviation Description / Definition Term / Abbreviation Description / Definition

CIO UBS WM Chief Investment Office UP Underperform: Erwartung einer Performance

unter dem Branchenindex

Disclaimer

Finanzanalysen zu spezifischen Instrumenten/Emittenten – Risikohinweise: Die Anlagebeurteilungen des Chief Investment Office WM von UBS werden durch

Wealth Management und Personal & Corporate Banking oder Wealth Management Americas, Unternehmensbereiche von UBS AG (in der Schweiz durch die FINMA

beaufsichtigt), eine Tochtergesellschaft oder ein verbundenes Unternehmen («UBS») produziert und veröffentlicht. In bestimmten Ländern wird UBS AG als UBS SA

bezeichnet. Diese Publikation dient ausschliesslich Ihrer Information und stellt weder ein Angebot noch eine Aufforderung zur Offertenstellung zum Kauf oder Verkauf

von Anlage- oder anderen spezifischen Produkten dar. Manche Dienstleistungen und Produkte unterliegen gesetzlichen Beschränkungen und können deshalb nicht

unbeschränkt weltweit angeboten werden und / oder von allen Investoren erworben werden. Alle in diesem Material enthaltenen Informationen und Meinungen

stammen aus als zuverlässig und glaubwürdig eingestuften Quellen, trotzdem lehnen wir jede vertragliche oder stillschweigende Haftung für falsche oder unvollständige

Informationen ab (hiervon ausgenommen sind Offenlegungen, die sich auf UBS beziehen). Alle Informationen und Meinungen sowie angegebenen Preise sind nur zum

Zeitpunkt der Erstellung dieser Publikation aktuell und können sich jederzeit ohne Vorankündigung ändern. Die in den Performance-Grafiken und Tabellen angegebenen

Marktpreise entsprechen den Schlusskursen an der jeweiligen Hauptbörse. Die hierin enthaltenen Analysen basieren auf zahlreichen Annahmen. Unterschiedliche

Annahmen könnten zu materiell unterschiedlichen Ergebnissen führen. Hierin geäusserte Meinungen können von den Meinungen anderer Geschäftsbereiche oder

Divisionen von UBS abweichen oder diesen widersprechen, da sie auf der Anwendung unterschiedlicher Annahmen und / oder Kriterien basieren. UBS und ihre Direktoren

oder Mitarbeiter könnten berechtigt sein, jederzeit Long- oder Short-Positionen in hierin erwähnten Anlageinstrumenten zu halten, in ihrer Eigenschaft als Auftraggeber

oder Mandatsträger Transaktionen mit relevanten Anlageinstrumenten auszuführen oder für den Emittenten beziehungsweise eine mit diesem Emittenten wirtschaftlich

oder finanziell verbundene Gesellschaft bzw. das Anlageinstrument selbst andere Dienstleistungen zu erbringen. Zudem könnten Mitglieder der Konzernleitung bei

der Emittentin oder einer mit ihr verbundenen Gesellschaft als Verwaltungsräte tätig sein. Die von UBS und ihren Mitarbeitern getroffenen Anlageentscheidungen

(einschliesslich der Entscheidung, Wertpapiere zu kaufen, verkaufen oder zu halten) könnten von den in den Research-Publikationen von UBS geäusserten Meinungen

abweichen oder ihnen widersprechen. Bei Illiquidität des Wertpapiermarkts kann es vorkommen, dass sich gewisse Anlageprodukte nicht sofort realisieren lassen. Aus

diesem Grund ist es manchmal schwierig, den Wert Ihrer Anlage und die Risiken, denen Sie ausgesetzt sind, zu quantifizieren. UBS setzt Informationsbeschränkungen

ein, um den Informationsfluss aus einem oder mehreren Bereichen innerhalb von UBS in andere Bereiche, Einheiten, Divisionen oder verbundene Unternehmen von

UBS zu steuern. Der Termin- und Optionenhandel eignet sich nicht für jeden Anleger, da ein erhebliches Verlustrisiko besteht und die Verluste den ursprünglich

investierten Betrag übersteigen können. Zusätzliche Informationen können auf Anfrage hin zugänglich gemacht werden. Die Wertentwicklung einer Anlage in der

Vergangenheit stellt in keiner Weise eine Gewähr für künftige Ergebnisse dar. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein. Bei einer

Liquidation Ihrer Anlagewerte kann es vorkommen, dass Sie weniger zurückerhalten, als Sie investiert haben, oder dass man Sie zu einer Zusatzzahlung verpflichtet.

Wechselkursschwankungen können sich negativ auf den Preis, Wert oder den Ertrag einer Anlage auswirken. Die Vergütung des / der Analysten, der / die diesen Bericht

erstellt hat / haben basiert ausschliesslich auf Research Management und Senior Management (ausschliesslich Investment Banking). Die Vergütung von Analysten basiert

nicht auf den Erträgen von Investment Banking, die Vergütung kann jedoch in Bezug zu den Erträgen von UBS Wealth Management und Retail & Corporate als Ganzes

stehen, wozu auch Investment-Banking-Dienstleistungen, Verkauf und Handel gehören. Der / die Analyst(en), der / die diesen Bericht erstellt hat / haben, können zum

Zweck der Sammlung, Zusammenfassung und Interpretation von Marktinformationen mit Mitarbeitern des Trading Desk und des Vertriebs sowie anderen Gruppen

interagieren. Die steuerliche Behandlung hängt von der individuellen Situation ab und kann sich in Zukunft ändern. UBS erbringt keine Rechts- oder Steuerberatung und

macht keinerlei Zusicherung im Hinblick auf die steuerliche Behandlung von Vermögenswerten oder deren Anlagerenditen – weder im Allgemeinen noch in Bezug auf die

Verhältnisse und Bedürfnisse eines spezifischen Kunden. Wir bitten um Verständnis, dass wir im Rahmen dieser Produktepalette nicht auf Ihre persönlichen Anlageziele,

Ihre finanzielle Situation und Ihre finanziellen Bedürfnisse eingehen können. Deshalb empfehlen wir Ihnen, vor einer Investition in eines der in dieser Publikation

erwähnten Produkte Ihren Finanz- und / oder Steuerberater bezüglich möglicher – einschliesslich steuertechnischer – Auswirkungen einer Investition zu konsultieren.

Für strukturierte Finanzinstrumente und Fonds ist ausschliesslich der Verkaufsprospekt rechtlich massgeblich, der bei Interesse bei UBS angefordert werden kann. Dieses

Material darf ohne vorherige Einwilligung von UBS weder reproduziert noch vervielfältigt werden. UBS untersagt ausdrücklich jegliche Verteilung und Weitergabe dieses

Materials an Dritte. UBS übernimmt keinerlei Haftung für Ansprüche oder Klagen von Dritten, die aus dem Gebrauch oder der Verteilung dieses Materials resultieren. Die

Verteilung dieser Publikation darf nur im Rahmen der dafür geltenden Gesetzgebung stattfinden. Die Konjunkturprognosen des Chief Investment Office (CIO) wurden

in Zusammenarbeit von CIO-Ökonomen mit Ökonomen von UBS Investment Research erstellt. Die Prognosen und Einschätzungen sind lediglich zum Zeitpunkt der

Erstellung dieser Publikation aktuell und können sich jederzeit ohne Vorankündigung ändern. Informationen darüber, wie das UBS CIO WM Konflikte regelt und die

Unabhängigkeit seiner Anlagebeurteilungen, des Publikationsangebots, des Research sowie der Ratingmethoden aufrechterhält, finden Sie unter www.ubs.com/research.

Weitere Informationen über die jeweiligen Autoren dieser und anderer CIO-Publikationen, auf die in diesem Bericht verwiesen wird, sowie Kopien von vergangenen

Berichten zu diesem Thema können Sie bei Ihrem Kundenberater bestellen.

Externe Vermögensverwalter / Externe Finanzberater: Für den Fall, dass dieses Research oder die Publikation an einen externen Vermögensverwalter oder einen

externen Finanzberater ausgegeben wird, untersagt UBS dem externen Vermögensverwalter oder dem externen Finanzberater ausdrücklich, diese an ihre Kunden und /

oder Dritte weiterzugeben beziehungsweise ihnen diese zur Verfügung zu stellen. Ägypten: Wertpapiere oder andere Anlageprodukte werden von UBS in Ägypten nicht

öffentlich angeboten oder verkauft und sie wurden und werden nicht bei der ägyptischen Finanzaufsichtsbehörde («Egyptian Financial Supervisory Authority», EFSA)

registriert. Australien: Diese Mitteilung wird durch UBS AG ABN 47 088 129 613 (Inhaberin der australischen «Financial Services Licence» Nr. 231087) ausgestellt: Diese

Publikation wird durch UBS AG ausgestellt und verteilt, auch wenn in vorliegendem Dokument eine gegenteilige Bestimmung enthalten ist. Die Publikation ist einzig

zur Verwendung durch «Firmenkunden» gemäss der Definition in Section 761G («Wholesale Clients») des Corporations Act 2001 (Cth) («Corporations Act») bestimmt.

Unter keinen Umständen darf die Publikation von UBS AG einem «Privatkunden» gemäss der Definition in Section 761G des Corporations Act zur Verfügung gestellt

werden. Die Research-Services von UBS AG stehen einzig «Firmenkunden» zur Verfügung. Die Publikation enthält nur allgemeine Informationen und berücksichtigt weder

die persönlichen Anlageziele noch die finanzielle oder steuerliche Situation oder besonderen Bedürfnisse einer bestimmten Person. Bahamas: Diese Publikation wird an

Privatkunden von UBS (Bahamas) Ltd verteilt und darf nicht an Personen verteilt werden, die laut «Bahamas Exchange Control Regulations» als Bürger oder Einwohner

der Bahamas gelten. Bahrain: UBS ist eine Schweizer Bank, die nicht in Bahrain von der Zentralbank von Bahrain zugelassen ist oder von ihr überwacht oder reguliert

wird und die keine Bankgeschäfte oder Kapitalanlagegeschäfte in Bahrain unternimmt. Deshalb haben die Kunden keinen Schutz nach den örtlichen Rechtsvorschriften

zum Bankrecht und zum Recht der Kapitalanlagedienstleistungen. Brasilien: Erstellt durch UBS Brasil Administradora de Valores Mobiliários Ltda, eine Einheit, die durch

die Comissão de Valores Mobiliários («CVM») beaufsichtigt wird. Die in diesem Bericht geäusserten Ansichten und Meinungen widerspiegeln genau die persönliche

Meinung des Analysten zu den Wertpapieren und Emittenten. Dieser Bericht ist nur für brasilianische Anleger bestimmt, wenn diese direkt Wertpapiere am brasilianischen

Kapitalmarkt über eine lokal ermächtigte Institution kaufen oder verkaufen. Als berechtigte Anleger, die in Brasilien domiziliert sind, gelten: (i) Finanzinstitute, (ii)

Versicherungsfirmen und Anlagekapitalgesellschaften, (iii) Zusatzvorsorgeeinrichtungen, (iv) Einheiten, die Finanzanlagen in Höhe von über BRL 300 000 halten und

welche den Status als qualifizierte Anleger schriftlich bestätigen, (v) Anlagefonds, (vi) Effektenmanager und Wertpapierberater, die bezüglich ihrer eigenen Anlagen

durch die CVM ermächtigt sind, sowie (vii) Sozialversicherungssysteme, die von Bundesregierung, Bundesstaaten und Gemeinden gegründet wurden. Dänemark:Diese

Publikation stellt kein öffentliches Angebot nach dänischem Recht dar, kann jedoch durch UBS Europe SE, Denmark Branch, Niederlassung von UBS Europe SE, mit

Geschäftssitz in Sankt Annae Plads 13, 1250 Kopenhagen, Dänemark, bei der Danish Commerce and Companies Agency unter der Nummer 38 17 24 33 eingetragen,

verteilt werden. UBS Europe SE, Denmark Branch, Filial af UBS Europe SE, ist eine Niederlassung der UBS Europe SE, eines Kreditinstituts, das nach deutschem Gesetz als

Societas Europea gegründet und ordnungsgemäss von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen wurde. UBS Europe SE, Denmark Branch,

Filial af UBS Europe SE, steht unter der gemeinsamen Aufsicht der BaFin, der Deutschen Bundesbank und der «Finanstilsynet» (Danish Financial Supervisory Authority,

DFSA), der dieses Dokument nicht zur Genehmigung vorgelegt wurde. Deutschland: Herausgeberin im Sinne des deutschen Rechts ist UBS Europe SE, Bockenheimer

Landstrasse 2-4, 60306 Frankfurt am Main. UBS Europe SE ist von der Bundesanstalt für Finanzdienstleistungsaufsicht lizenziert und wird durch diese beaufsichtigt. China:

Dieser Researchbericht ist nicht für den Vertrieb an PRC-Anleger vorgesehen und stellt keine Anlageberatungsdienstleistung für Wertpapiere innerhalb des Gebiets von

PRC dar. Frankreich: Diese Publikation wird an Privatkunden und «Prospects» der UBS (France) SA , einer französischen «Aktiengesellschaft» mit einem Aktienkapital

von EUR 125 726 944 vertrieben. Ihr Domizil ist an der 69, boulevard Haussmann, F-75008 Paris, R.C.S. Paris B 421 255 670. UBS (France) SA ist als Finanzdienstleister

entsprechend den Bestimmungen des französischen «Code Monétaire et Financier» ordnungsgemäss zugelassen und ist eine unter der Aufsicht der französischen Bank-

und Finanzaufsichtsbehörden sowie der «Autorité de Contrôle Prudentiel et de Résolution» stehende Bank. Hongkong: Diese Publikation wird durch die Niederlassung

von UBS AG in Hongkong, einem nach der «Hong Kong Banking Ordinance» lizenzierten und gemäss den Bestimmungen der «Securities and Futures Ordinance»

registrierten Finanzinstitut, an Kunden der Niederlassung von UBS AG in Hongkong verteilt. Indien: Verteilt durch UBS Securities India Private Ltd. 2 / F, 2 North Avenue,

Maker Maxity, Bandra Kurla Complex, Bandra (East), Mumbai (India) 400051. Telefon: +912261556000. SEBI-Registrationsnummern: NSE (Kapitalmarktsegment):

INB230951431, NSE (F&O-Segment): INF230951431, BSE (Kapitalmarktsegment): INB010951437. Indonesien: Dieses Research- oder Publikationsmaterial ist nicht

zum Zwecke eines öffentlichen Zeichnungsangebots gemäss indonesischem Kapitalmarktrecht und dessen Umsetzungsbestimmungen ausgelegt und erstellt. Die hierin

erwähnten Wertpapiere sind und werden nicht gemäss indonesischem Kapitalmarktrecht und dessen Bestimmungen eingetragen. Israel: UBS Switzerland AG ist

als ausländischer Händler eingetragen, der mit UBS Wealth Management Israel Ltd, einer 100%igen Tochtergesellschaft von UBS, zusammenarbeitet. UBS Wealth

Management Israel Ltd ist zugelassener Portfolio Manager, der auch Investment Marketing betreibt und unter der Aufsicht der «Israel Securities Authority» steht. Diese

Publikation kann keine auf Ihre persönlichen Bedürfnisse zugeschnittene Anlageberatung und / oder Marketingangaben zu Finanzanlagen durch entsprechend lizenzierte

UBS CIO WM 2. Mai 2017 13Sie können auch lesen