PERSPEKTIVEN - Ausgabe 3/2019 - Der Monatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Monatsausblick der ICM InvestmentBank AG Ausgabe 3/2019

PERSPEKTIVEN | März 2019

Lieber Leser,

es wundert einen schon etwas, dass die zwar wieder erholen konnte, aber immer Bleibt noch Trumps Handelskrieg mit China.

Aktienmärkte sich von den in den vergange- noch weit von den Niveaus des vergangenen Dort hatte er in den vergangenen Tagen in-

nen Wochen publizierten Prognosen einer Oktober entfernt steht. Nachdem nun auch direkt angekündigt, dass es wohl zu keiner

im weiteren Jahresverlauf schwächer werden- in den USA im Februar die Zahl der neu ge- schnellen Einigung kommt. Auch im Reich

den Weltwirtschaft nicht aus der Ruhe brin- schaffenen Arbeitsplätze außerhalb der der Mitte leben Aktionäre mit der Hoff-

gen lassen. Und es erstaunt noch mehr, dass Landwirtschaft nur um magere 20.000 Stel- nung auf bessere Konjunkturdaten. Die letz-

die Community der Anleiheinvestoren sehr len gewachsen war, gehen immer mehr Kapi- ten ließen ein weiteres Mal zu wünschen

wohl darauf reagiert - nämlich mit weiteren talanleger offensichtlich davon aus, dass die übrig.

Käufen von Staatsanleihen, so dass die zehn- Erhöhung der FedFunds durch die US-Noten-

jährige deutsche Staatsanleihe mit einer bank für dieses Jahr endgültig vom Tisch ist. Herzlichst,

Fälligkeitsrendite von unglaublich niedrigen Die bleierne Unsicherheit über das weitere

0,08 % fast wieder da notiert, wo sie schon Fortkommen beim Brexit – ein Thema für

im Sommer 2016 am Ende der damaligen die europäischen Kapitalmärkte - stört nicht

Rezession stand. Es gibt sie also vorerst nicht einmal mehr die englischen Aktienkurse.

– die allseits gefürchtete Inflation. Dafür ist Auch der Kurs des englischen Pfunds hatte in Ihr Norbert Hagen

natürlich auch der Rückgang des Ölpreises den vergangenen Wochen ordentlich zu

verantwortlich, der sich zwischenzeitlich legen können.

In eigener Sache:

Wir freuen uns über die Auszeichnung „bester Vermögensverwalter 2019“, die

uns die Wochenzeitschrift Wirtschaftswoche mit 14,9 % Performance auf drei

Jahre in der Kategorie „offensiv & flexibel“ verliehen hat. Grundlage war der

Leonardo UI mit Performance Platz 1 auf drei Jahre. Zuvor steckte der Fonds

bereits Rang 1 auf 10 Jahre unter Mischfonds flexibel ein.

Disclaimer

1. Die vorliegenden Empfehlungen können je nach den speziellen An- 3. Dieses Dokument stellt eine unabhängige Bewertung durch die scheidung bezüglich einer Wertpapieranlage sollte auf der Grundla-

lagezielen, dem Anlagehorizont und der individuellen Vermögens- ICM InvestmentBank AG dar, soweit nicht andere Quellen angege- ge unabhängiger Investmentanalysen und Verfahren sowie anderer

lage für einzelne Anleger nicht oder nur bedingt geeignet sein. Sie ben sind. Alle hierin enthaltenen Bewertungen, Stellungnahmen Studien, einschließlich, jedoch nicht beschränkt auf, Informations-

sind grundsätzlich auf eine mittelfristige Anlagestrategie – also ei- und Erklärungen sind diejenigen des Verfassers des Dokuments und memoranden, Verkauf- oder Emissionsprospekte erfolgen und

nem Zeithorizont von mindestens sechs Monaten – ausgerichtet stimmen nicht notwendigerweise mit denen dritter Parteien über- nicht auf der Grundlage dieses Dokuments. Obgleich die ICM In-

und für Anleger geeignet, die ein höheres Verlustrisiko in ihrer Anla- ein. Die ICM InvestmentBank AG hat die Informationen, auf die sich vestmentBank AG Hyperlinks zu Internet-Seiten von in diesem Do-

gestrategie in Kauf nehmen. Genannte Kursziele sind dagegen an das Dokument stützt, aus Quellen übernommen, die sie als zuver- kument erwähnten Unternehmen angeben kann, bedeutet die Ein-

keinen Zeitraum für deren Erreichen geknüpft. Die in diesem Doku- lässig einschätzt, hat aber nicht alle diese Informationen selbst veri- beziehung eines Links nicht, dass die ICM InvestmentBank AG

ment enthaltenen Empfehlungen und Meinungen wurden von der fiziert. Dementsprechend gibt die ICM InvestmentBank AG keine sämtliche Daten auf der verlinkten Seite bzw. Daten, auf welche von

ICM InvestmentBank AG nach bestem Urteilsvermögen abgegeben Gewährleistung oder Zusicherung hinsichtlich der Vollständigkeit dieser Seite aus zugegriffen werden kann, bestätigt, empfiehlt oder

und entsprechen dem Stand zum Zeitpunkt der Erstellung des Do- oder Richtigkeit der in diesem Dokument enthaltenen Informatio- genehmigt. Die ICM InvestmentBank AG übernimmt weder eine

kuments. Sie können sich aufgrund künftiger Ereignisse oder Ent- nen oder Meinungen ab. Alle verwendeten und zitierten Quellen Haftung für solche Daten noch für irgendwelche Konsequenzen,

wicklungen jederzeit ändern. können auf Anfrage gerne zur Verfügung gestellt werden. die aus der Verwendung dieser Daten entstehen.

2. Dieses Dokument darf in anderen Ländern nur in Einklang mit dort 4. Des Weiteren übernimmt die ICM InvestmentBank AG keine Haf- 5. Die ICM InvestmentBank AG hat folgende Wertpapiere im Eigenbe-

geltendem Recht verteilt werden. Personen, die in den Besitz dieses tung für Verluste, die durch die Verteilung und/oder Verwendung stand über die in der vorliegenden Publikation eine Meinung geäu-

Dokuments gelangen, sollten sich über die dort geltenden Rechts- dieses Dokuments verursacht und/oder mit der Verteilung/Ver- ßert wurde: keine

2 vorschriften informieren und befolgen. wendung dieses Dokuments im Zusammenhang stehen. Eine Ent- 6. Verantwortlich im Sinne des Presserechts: Dr. Norbert Hagen

PERSPEKTIVEN | März 2019

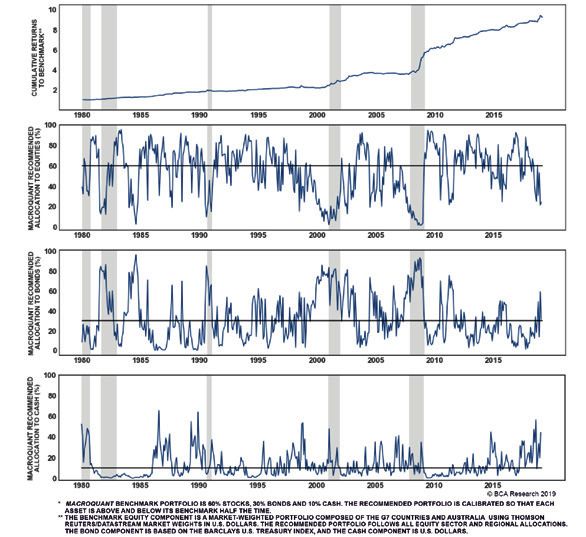

Allokation: Das Prinzip Hoffnung

Bis zum Optionsauslauf am 15. März konn- Fundamentaldaten besser ausfallen. Nach

ten die Aktienmärkte weltweit zulegen. immerhin mehr als 15 % Plus seit den jewei-

Wichtige charttechnische Widerstandsmar- ligen Markttiefs erscheint das Investieren

ken, die über mehrere Wochen nicht über- nach dem Prinzip Hoffnung allerdings etwas

wunden werden konnten, fielen an diesem überstrapaziert.

Tag. Charttechnisch könnte sich nun der

Aufwärtstrend fortsetzen, sofern auch die

Deutsche Wirtschaft schwächelt Grafik 1

Aus der Eurozone kamen trotz anhaltend schwacher

Zahlen aus Deutschland (Januar: -0,8% zum Vormonat),

erfreulich stark zulegende Outputdaten des produzie-

renden Gewerbes (Januar: +1,4% nach -0,9%; jeweils zum

Vormonat). Diese positive Überraschung verdanken wir

dem kräftigen Wachstum Frankreichs (+1,3%) und Itali-

ens (+1,7%).

Das die Schlagzeilen immer wieder dominie- aber auch bei den Staatsanleihen auf neutral ten sollte man nach Inaugenscheinnahme

rende Thema des britischen EU-Ausstiegs umgeschwenkt. Zur Erinnerung: die neutrale der einzelnen quantitativen Indikatoren die

wird nach der letzten Kanonade von Ab- Gewichtung im Modell beträgt 60 % Aktien derzeitige Gewichtung eher als Timing-Spiel

stimmungen weitere Monate akut bleiben. zu 30 % Staatsanleihen und 10 % Barquote. für eine erneute Übergewichtung von Akti-

Die Abstimmung über eine Verschiebung en interpretieren, denn Grund für den

des Brexit -Termins fand im britischen Unter- Barquote: Anlass zur Sorge? Schritt in die Defensive waren die zuletzt

haus eine deutliche Mehrheit (412 zu 202 Nun lesen sich die aktuellen Zahlen wie die global schlechter ausgefallenen ökonomi-

Stimmen), der britische Wunsch für eine Vorankündigung eines Kurseinbruchs, denn schen Frühindikatoren.

Fristverlängerung wird vermutlich auch von die aktuelle Barquote beträgt sensationelle

den (Noch-)EU-Partnern akzeptiert werden. 44,2 %. Das war zuletzt im Oktober 2018 der

Die jeweils zum Monatsbeginn veröffent- Fall – und damals lag das Modell goldrichtig

lichte taktische Allokation des Analysehau- damit. Wäre das Modell nicht „taktisch“, 1 Auf Anfrage stellen wir gerne die aktuelle Allokation für März

ses BCA Research, Montreal, hat im März sondern „strategisch“, müsste man es folge- aufgeteilt auf die einzelnen Komponenten US Sektoren, inter-

nationale Aktienmärkte, US-Staatsanleihen, internationale

Aktien nochmals weiter untergewichtet, richtig mit der Angst bekommen. 1 Ansons- Staatsanleihen, US-$, Öl und Gold zur Verfügung.

3

PERSPEKTIVEN | März 2019

Allokation nach BCA Research Grafik 2

Im historischen Vergleich hatte das Modell allerdings immer wieder Phasen, in

denen solche extreme Gewichtungen sich sehr kurzfristig wieder änderten –

zuletzt ausgeprägt Ende 2015.

Extreme Gewichtungen oft nur von kurzer Dauer Grafik 3

Das Modell wird annähe-

rungsweise in unserem mehr-

fach ausgezeichneten Flagg-

schiff-Fonds Leonardo UI

(WKN A0MYG1) abgebildet.

4

PERSPEKTIVEN | März 2019

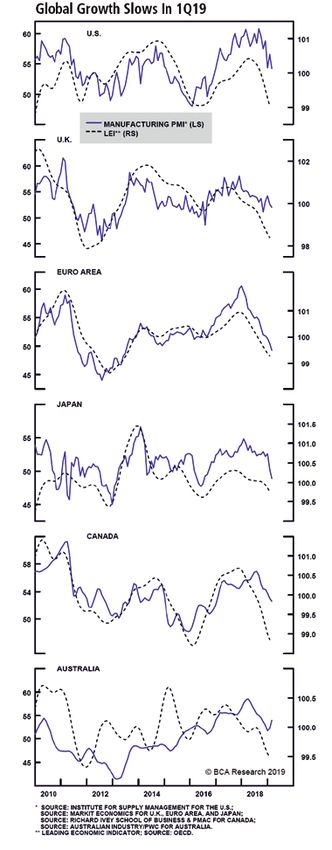

Weltwirtschaft wächst langsamer Grafik 4 Ein sichtbares Plus besteht in der vorläufig wieder akkomodativen

Notenbankpolitik aller Zentralbanken der Industrieländer. Noch im-

mer können aber auch relevante Frühindikatoren (LEI und Einkaufs-

manager-Indices im verarbeitenden Gewerbe) in den Industrielän-

dern nicht überzeugen.

FED wartet ab

Die US-Notenbank hat nach ihrer letzten Zinserhöhung im Dezem-

ber 2018 eine Änderung ihrer Politik angedeutet und will eine „Zin-

spause“ einlegen, die sogar bis Ende des Jahres dauern könnte. Mit

dieser Entscheidung würden die amerikanischen Währungshüter

eine drohende Rezession der US-Wirtschaft bis in die zweite Hälfte

des Jahres 2020 verschieben, denn Rezessionen gehen nicht mit einer

lockeren Zinspolitik einher. Wahrscheinlich würde erst ein Zinssatz

von 3,5 Prozent einen bedeutenden Rückgang der US-Wirtschaft

auslösen und dieser Satz dürfte nunmehr wohl frühestens in der

zweiten Hälfte des kommenden Jahres erreicht werden. Soweit, so

gut.

Sektoren, die direkt am globalen Wachstum hängen, haben die Kur-

sabschläge des vergangenen Jahres bislang noch nicht aufgeholt. Im

Verhältnis zu den Gewinnerwartungen für das laufende Jahr, sind die

Aktien hingegen immer noch relativ günstig zu haben. Wir gehen

davon aus, dass bei Minenwerten, Energietiteln, Technologiewerten,

im Versicherungssektor und auch bei Industrietiteln noch einiges an

Kursphantasie besteht. Das gilt im Falle schlechterer Bonitäten (BB,

B, CCC) übrigens auch für deren Anleiheemissionen.

Untergewichten würden wir Immobilientitel, Einzelhandelstitel, den

neu geschaffenen Sektor Communication Services und Basiskon-

sumgüter.

Gerade dann, wenn sich die Zollstreitigkeiten zwischen China und

den USA einer Lösung nähern, könnten sich auch die Exportwerte

unter den deutschen Industrietiteln nach oben absetzen.

5

PERSPEKTIVEN | März 2019

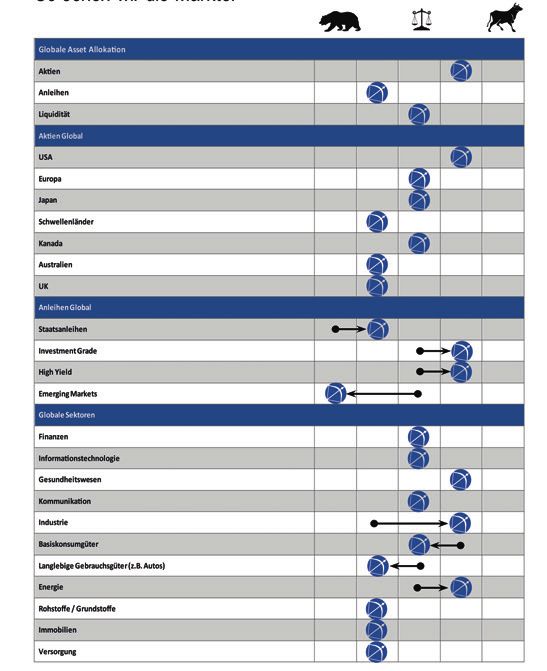

So sehen wir die Märkte:

Grafik 5

China gibt den Ton an auch kleinere Maßnahmen wie Erleichte- Ein weiterer wichtiger Fakt kommt neben

Die von der Fed verordnete Verschnaufpau- rungen bei der Kreditvergabe dürften den Notenbankpolitik und China-Deal hinzu

se für die US-Wirtschaft lenkt die Augen der Wirtschaftsrückgang im Land der Mitte und erklärt teilweise die starken Aktien-

Anleger nach Asien, wo China im vergange- stoppen. Hiervon dürften die restlichen märkte: ein Großteil der Investoren hat den

nen Jahr die negative Abkopplung der restli- westlichen Wirtschaftsnationen (außer Wiedereinstieg nach der verheerenden Kor-

chen Wirtschaftsnationen vom Wachstum USA) profitieren. Auch ein Ende des immer rektur im vierten Quartal einfach verpasst

in den USA angeführt hat. Zwar ist nicht da- noch schwelenden Handelskriegs zwischen und wartet nun auf rückläufige Kurse. Glei-

mit zu rechnen, dass die Chinesen drasti- den USA und China könnte sich letztend- ches gilt wiederum für eine Reihe von hö-

sche wirtschaftliche Anreize wie in den Jah- lich positiv für die „außenstehenden“ Natio- herverzinsten Anleihen in Hartwährung.

ren 2008 und 2015/16 einleiten werden, aber nen auswirken.

6

Bei der ausgewiesenen Performance handelt es sich um eine Performance ohne Gebühren und Steuern. Die tatsächliche Performance kann Grafik 6

durch abweichende Ausführungskurse, Steuern und Gebühren auf Portfolioebene von der ausgewiesenen Performance abweichen.

19.03.19 Referenz-Portfolio Fonds und ETFs 9:54

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

61 ISHARES CORE S&P 500 14.447,56 € 4,31%

USA 235,21 € 245,35 € 4,31% 15.070,11 € 0

12,59% A0YEDG 07.02.20019 622,55 €

415 Cash aus Verkauf von Consumer Staples Verkauf A113FG @ 29,6614€ 11.635,73 € 5,71%

28,06 € #N/A Invalid Security #WERT! 12.300,44 € B

PERSPEKTIVEN | März 2019

10,28% #N/A Invalid Security Gewinn: 5,70% 11.03.19 664,72 €

436 ISHARES EURO STOXX50 UCITS D 16.099,74 € -7,98%

Europa 36,92 € 33,97 € -7,98% 14.815,34 € E

12,38% 593395 17.03.15 -1.284,40 €

370 X MSCI WORLD ENERGY 8.880,10 € 22,79%

MSCI World Energy 24,00 € 29,47 € 22,79% 10.904,00 € B

9,11% A113FF 07.04.16 / 09.04.18 2.023,89 €

406 X MSCI WORLD INDUSTRIALS 11.960,23 € 4,53%

MSCI World Industrials 29,45 € 30,79 € 4,53% 12.502,40 € B

10,45% A113FN 05.02.18 542,17 €

100 X MSCI KOREA 5.877,89 € 1,94%

MSCI Korea 58,53 € 59,67 € 1,94% 5.992,07 € B

5,01% DBX1K2 11.04.17 114,18 €

301 COMSTAGE ETF HSI 9.140,41 € 27,61%

Hong Kong 30,37 € 38,75 € 27,61% 11.663,75 € B

9,74% ETF022 Teilverk. 05.02.18 2.523,34 €

77 ISHARES MSCI RUSSIA ADR/GDR 6.287,78 € 22,95%

Russia 81,64 € 100,38 € 22,95% 7.730,82 € B

6,46% A1C1HV 02.12.16 1.443,04 €

526,0 XWORLD HEALTH 10.431,71 € 48,72%

MSCI World Health Care 19,83 € 29,50 € 48,72% 15.513,94 € B

12,96% A113FD 12.05.14/13.05.15 5.082,23 €

668 X MSCI WORLD FINANCIALS 11.028,89 € -1,07%

MSCI World Financials 16,52 € 16,34 € -1,07% 10.911,36 € B

9,12% A113FE 05.02.18 -117,53 €

Cash für Hedge 2.420,00 € -5,26%

#N/A Invalid Security #WERT! 2.292,62 € 0

1,92% 04.01.19 -127,38 €

Benchmark: Kurs am 1.883,90 USD letzter 2.117,99 USD Performance 12,43%

B

MSCI WORLD 29.12.17 1.645,04 EUR Schlusskurs 1.865,25 EUR Benchmark 13,39%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 139,39%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% 32,00% Performance seit Start p.a. 8,33%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 119.696,84 € 19.03.19

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 107.317,01 € 31.01.18

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 12.379,83

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 11,54%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 18.03.19

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 (YTD) 11,54% 12,43% 13,39%

0,00% EUR in USD 1,1355 DAX30 11.704,16 S&P 500 2.832,94

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen

7

Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

PERSPEKTIVEN | März 2019

Aktien:

FED hält die Fäden in der Hand

Die angekündigte Zinspause der Fed dürfte rolle übernommen, was auf eine steigende war allerdings zuvor unter die Lupe genom-

für positive Vorzeichen an den Aktienmärk- Risikobereitschaft der Anleger hindeutet. men worden und für ordnungsgemäß bilan-

ten sorgen und die bereits in ihren Startlö- Darunter stellten Halbleiteraktien die mit ziert befunden worden, wie der Vorstand

chern stehenden „Bären“ fürs erste zurück in Abstand stärkste Gruppe. beteuert. Doch hatten die bisherigen De-

ihre Höhlen treiben. Der S&P 500, der die Sand ins Getriebe bekamen hingegen die menti und auch das im Februar von der Ba-

Aktien der 500 größten börsennotierten europäischen Sektoren Auto und Autozulie- Fin bis Mitte April verhängte Leerverkaufs-

Unternehmen der USA umfasst und den ferer, die zum Februarschluss einen fulmi- verbot der Aktie bislang nicht geholfen. Und

Trend für die globalen Aktienmärkte regel- nanten Kursanstieg hinlegten, aber dann nun beginnt mit der Citibank die erste Ad-

mäßig vorgibt, könnte mittelfristig sogar das von weiteren schlechten Nachrichten und resse der Großbanken, die Aktie mit einem

Hoch von 2.930 Punkten vom September einem verhaltenen Ausblick der Zulieferer Kursziel von 100 Euro (zuvor 144 EUR) auf

2018 übertreffen, allerdings dürfte der Hö- eingeholt wurden. Verkaufen zu stellen. Mit dem Optionsaus-

henflug den Index nur marginal über die lauf vom 15.03. hat die Aktie die 100er Mar-

3.000-Punkte-Marke treiben. Kurzfristig hat Wirecard – Risikofreude könnte be- ke fast erreicht.

der S&P 500 seit Weihnachten zwar einen lohnt werden Das Geschäftsmodell von Wirecard ist na-

beeindruckenden Marsch durch die Wider- Zur größten Enttäuschung im Dax mutierte türlich nicht einzigartig, sondern lässt sich

stände bei 2.640, 2.700 und zuletzt 2.800 der Newcomer des vergangenen Jahres, Wi- gut mit dem von Konkurrenten wie Paypal

Punkten hingelegt, aber eine Verschnauf- recard. Nach Vorwürfen fingierter Umsätze vergleichen. Zum einen verdienen Zah-

pause wäre nun angebracht. durch die Singapurer Niederlassung unter- lungsverkehrsabwickler mit der Ausgabe

Bei den Aktien haben Technologie- und In- suchen Strafverfolger nun in diesem Zusam- von Kreditkarten beziehungsweise für die

ternetwerte ein weiteres Mal die Führungs- menhang auch das Indien-Geschäft. Das technische Abwicklung der von Banken he-

rausgegebenen Kreditkarten, das sogenann-

te „Issuing“. Wenn ein Kunde mit Kreditkar-

te oder EC-Karte zahlt, erhält ein „Issuer“ für

Wirecard kostet die Anleger Nerven Grafik 7

den Einsatz der Karte eine Gebühr: in der EU

sind das bei Kreditkarten 0,3 %, bei EC-Kar-

ten 0,2 % des Zahlungsbetrags. Auf Seiten

des Zahlungsempfängers verlangt Wirecard

eine Gebühr als sogenannter „Acquirer“ für

die Zahlungsabwicklung. Dieses sogenannte

„Disagio“ wird vom Betrag der Zahlung ein-

behalten und ist zwischen Händler und „Ac-

quirer“ verhandelbar. Die Höhe dieser Ge-

bühr variiert stark und liegt typischerweise

abhängig von der abgewickelten Anzahl von

Transaktionen zwischen 0,7 % und 1,5 %.

Zahlungsdienstleister verdienen damit so-

wohl an der Herausgabe und der techni-

schen Abwicklung der Kreditkarten, als

8

PERSPEKTIVEN | März 2019

auch durch die Abwicklung der Zahlung für China: Wachstum zieht an Grafik 8 des Auslands ein Stück zurücktritt, sollte

den Händler. In Zeiten vermehrt bargeldlo- man mit dem Sichtbarwerden von Effekten

sem Einkaufens hat das Modell weiter Pers- nicht sofort, sondern eher in der zweiten

pektive und bietet für Banken im Kunden- Jahreshälfte rechnen. Erstes Indiz für eine

geschäft wesentliche Einsparungen als Alter- konjunkturelle Beschleunigung sind die chi-

native zum eigenem Marktauftritt. nesischen Immobilienmärkte. Dort zeigt

Erst Mitte des vergangenen Jahres bekam sich bei Wohn- und Gewerbeimmobilien

Wirecard mit dem Börsengang der nieder- eine Belebung des Marktes bei steigenden

ländischen Adyen Group europäische Kon- Quadratmeterpreisen.

kurrenz auf Augenhöhe. Während die Akti-

en der Konkurrenten, u.a. auch von Paypal,

weiter stiegen, wurde aus Wirecard der

größte Verlustbringer dieses Jahres im Dax. Grafik 9

Das könnte zu einer ausnehmend guten Chinesische Aktien bereits überkauft?

Kaufgelegenheit für diejenigen werden, die

das ausreichende Nervenkostüm beim In-

vestieren mitbringen und nicht an den Vor-

wurf der Bilanzmanipulation glauben.

Schwellenländer:

erst top, dann Flop?

Auch die Aktienmärkte der Schwellenländer Emerging Markets Index soll in Kürze auf

haben seit dem vergangenen Herbst eine eine höhere Gewichtung dieser Aktien um-

Rallye auf dem Rücken von erwarteten gestellt werden (siehe Einschub unten). Vor

Wirtschaftsmaßnahmen in China und der allem die in Relation niedrig bewerteten Zy-

Entspannung im Handelskonflikt hingelegt, kliker konnten davon profitieren. Für den

doch der Optimismus der Anleger könnte Augenblick haben die Börsen dort zuerst

sich als verfrüht herausstellen. Auch hier einmal Konsolidierungsbedarf. Zentral für

spielt die Zinspause der Fed eine wichtige die globalen Aktienmärkte ist das massive

Rolle, denn solange diese die US-Wirtschaft Geldmengenwachstum M1, das sich aus

mit ihrer neuen ruhigen Hand stützt, wird es den staatlichen Statistiken zum Januar er-

allen anderen Nationen schwerfallen, die mitteln lässt. Mit einer Verzögerung von vier

Entwicklung der größten Handelsnation der bis sechs Monaten kam es historisch zu stei-

Welt zu überflügeln. genden Preisen von Metallen. Dabei dürfte

Im vergangenen Monat dürfte die nahezu im aktuellen Fall mittelbar die Binnennach-

senkrechte Kursentwicklung der an Chinas frage vor dem Export die treibende Kraft

Inlandsbörsen notierten A-Aktien das auf- sein. Da es immer mehr auf die innerchine-

fälligste Ereignis gewesen sein. Der MSCI- sische Konsumnachfrage geht und die Rolle

9

PERSPEKTIVEN | März 2019 Schwellenländer: Rotation voraus In den kommenden Monaten könnte es zu kombinierten Gewichtung von 2,9 %. Dar- Unternehmen, dürfte ebenfalls unter Druck erheblichen Investment-Verschiebungen in aus lässt sich leicht ableiten, wer zu den Ver- geraten. Aktuelle Prognosen gehen davon den Emerging Markets kommen. Dies hätte lierern gehören wird. aus, dass möglicherweise bis zu 50 Mrd. großen Einfluss nicht nur auf die jeweiligen Während der chinesische Renminbi durch USD aus H-Aktien und ADR in A-Aktien ro- Assetklassen, insbesondere Aktien, sondern die stärkere Einbeziehung der A-Aktien tieren. Weitere 90 Mrd. USD könnten aus letztlich auch auf die Währungen. Die möglicherweise deutlich gewinnen kann, den anderen Emerging Markets abfließen. Grundlage dafür liefert eine Neuberech- stehen nach aktuellen Prognosen vor allem Investoren, die auch die Schwellenländer in nung des MSCI Emerging Markets Index. der südafrikanische Rand, der südkoreani- ihre Asset Allocation einbeziehen, müssten Dieser Index gehört weltweit und vor allem sche Won und die indische Rupie auf der die avisierten Veränderungen in den In- auch regional zu den wichtigsten Abschussliste. Was zu einem saisonal un- dex-Gewichtungen mit nachvollziehen. Auf- Benchmarks, folgen ihm doch Investments günstigen Zeitpunkt kommt. Denn gerade grund der Prognosen für die veränderten in Höhe von mehr als 2 Bio. USD (insbeson- der Mai hat in der Vergangenheit für Emer- Gewichtungen sollten insbesondere Indien, dere aktive und passive Fonds für Emerging ging-Markets-Währungen eher Druck be- Korea, Taiwan, Südafrika und Brasilien un- Markets und Asien ex Japan). deutet. Dies resultierte oftmals aus den in tergewichtet werden. Allerdings scheint Zu den avisierten Rebalancing-Terminen diesem Zeitraum gezahlten Dividenden, noch keine Eile geboten, da solch ein Reba- Mai, August und November ist geplant, den was meist zu einem zusätzlichen Outflow lancing in der Regel erst langsam im Markt Anteil chinesischer A-Aktien deutlich anzu- aus den Währungen führte, wie auch aus umgesetzt wird, um Verzerrungen zu ver- heben. Deren Gewichtung dürfte sich nach den saisonal schwachen Handelsbilanzen. meiden. aktuellen Schätzungen von derzeit 0,8 % auf Zu den Verlierern könnte ausgerechnet bis zu 3,8 % fast verfünffachen. Zusätzlich auch der Hongkong-Dollar gehören. Denn sollen Saudi-Arabien und Argentinien in die Gewichtung von H-Aktien, also die Akti- den Index aufgenommen werden mit einer en von in Hongkong gelisteten chinesischen MSCI Emerging Markets Index mit 20% China A Aktien Grafik 10 10

PERSPEKTIVEN | März 2019

Aktienindices

Dax-30

Der Dax-30 Kursindex hat sich in die alten Widerstandszonen des Herbsts 2018 bei 5.400

Punkten herangearbeitet. Diese zu überwinden, dürfte Zeit kosten.

Grafik 11

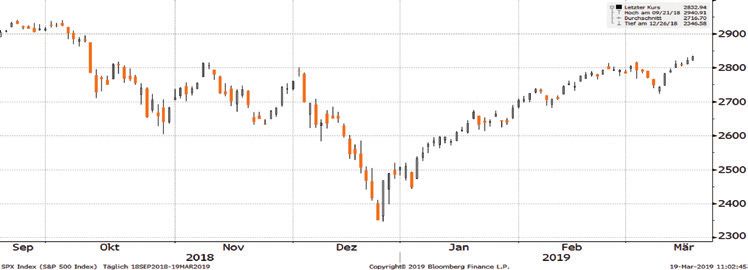

Standard&Poor´s 500

Der S+P 500 Index steht im Vergleich zum Dax schon in der Nähe des „Gipfelkreuzes“. Hier

gibt es noch Widerstände aus dem Frühjahr und Spätsommer 2018 zwischen 2.850 und

2.930 Punkten. Grafik 12

11PERSPEKTIVEN | März 2019

EuroStoxx50

Dem Eurstoxx 50 gelang es erfolgreich das Niveau des ersten Quartals 2018 bei 3.300 bis 3.450 Punkten zurückzu-

erobern. Nun geht es um den Widerstand bei 3.450 Punkten.

Grafik 13

Nikkei 225

Der japanische Nikkei 225 Index zeigt mittelfristig zwar einen Aufwärtstrend, dort steht er aber eher am unteren

Rand des Trendkanals. Auch hier gibt es eine Reihe von alten Unterstützungslinien bei rund 21.500 Punkten, die es

zu überwinden gilt. Hierzu fehlt derzeit offensichtlich die Dynamik.

Grafik 14

Hang Seng Index

Der Hang Seng Index kommt nach einer fulminanten Erholung an die Unterstützungslinie bei ca. 29.500 Punkten aus

dem Frühjahr 2018 heran. Auch hier könnte es erst einmal zu einer Seitwärtskonsolidierung kommen.

Grafik 15

12PERSPEKTIVEN | März 2019

Unser Aktienportfolio: Grafik 16

19.03.19 Quelle: Bloomberg.

Reporting aktueller Kursziel Kauf Warnstufe

ISIN NAME Währung GuV%

Datum Kurs 1 Jahr Kurs Kurs

ENERGY

26.04.2019 US20825C1045 CONOCOPHILLIPS 67,61 77,30 69,53 USD -2,8% 67,00

24.07.2019 GB0001500809 TULLOW OIL 236,50 247,33 222,00 GBp 6,5% 215,00

02.05.2019 GB00B03MLX29 ROYAL DUTCH SH-A 28,48 32,14 29,01 EUR -1,8% 26,00

MATERIALS

03.05.2019 DE000BASF111 BASF SE 67,98 72,48 81,50 EUR -16,6% 65,00

07.08.2019 JE00B4T3BW64 GLENCORE PLC 316,25 361,61 331,12 GBp -4,5% 290,00

20.08.2019 ZAE000015228 HARMONY GOLD MNG 2.757,00 3.317,14 2.831,00 ZAr -2,6% 2575,00

25.07.2019 GB00B1XZS820 ANGLO AMER PLC 2.001,00 2.055,53 1.673,60 GBp 19,6% 1900,00

20.03.2019 CA9628791027 WHEATON PRECIOUS 22,45 27,86 21,98 USD 2,1% 20,00

INDUSTRIALS

21.03.2019 KYG217651051 CKH HOLDINGS 80,45 98,60 91,00 HKD -11,6% 78,00

CONSUMER DISCRETIONARY ( Nicht-Basis-Konsumgüter )

26.04.2019 DE0007100000 DAIMLER AG 52,98 59,12 65,42 EUR -19,0% 49,00

02.05.2019 DE0007664039 VOLKSWAGEN-PREF 148,68 193,35 163,10 EUR -8,8% 140,00

CONSUMER STAPLES ( Basiskonsumgüter )

26.07.2019 CH0038863350 NESTLE SA-REG 95,00 95,78 76,52 CHF 24,2% 86,00

HEALTH CARE

08.05.2019 CA0717341071 BAUSCH HEALTH CO 24,54 30,27 97,19 USD -74,8% 22,00

26.04.2019 CH0038389992 BB BIOTECH -REG 73,50 72,92 60,20 CHF 22,1% 65,00

15.05.2019 HK1093012172 CSPC PHARMACEUTI 14,42 17,91 16,59 HKD -13,1% 12,00

FINANCIALS

09.05.2019 IT0005239360 UNICREDIT SPA 12,12 15,43 10,41 EUR 16,4% 11,00

08.05.2019 DE0008430026 MUENCHENER RUE-R 217,70 205,22 190,65 EUR 14,2% 195,00

INFO TECH

25.04.2019 US9581021055 WESTERN DIGITAL 48,29 54,41 86,50 USD -44,2% 45,00

20.03.2019 US5951121038 MICRON TECH 39,61 48,33 55,00 USD -28,0% 37,00

21.06.2019 ZAE000015889 NASPERS LTD-N 324.697,00 421.028,66 305.872,00 ZAr 6,2% 290000,00

TELECOM

19.03.2019 CNE1000002V2 CHINA TELECOM-H 4,39 4,48 4,20 HKD 4,5% 4,00

UTILITIES

13.05.2019 DE000ENAG999 E.ON SE 9,71 10,14 9,62 EUR 0,9% 9,20

27.03.2019 BMG0957L1090 BJ ENT WATER 4,84 5,82 4,79 HKD 1,0% 4,50

Anleihen: Für 2019 alles schon in

trockenen Tüchern?

Bei den Renditen von Staatsanleihen ist ein Pressekonferenz der Fed am 20.3., in der nun starkes Ergebnis. Die weiteren Perspektiven

leichter Aufwärtstrend innerhalb des schon offiziell von weiteren Zinsschritten nach sind trotz des Anstiegs vor allem für die Emis-

im letzten Jahr vorgegebenen Korridors das oben abgesehen wurde. Konsequenz: Bun- sionen von Ölunternehmen noch positiv,

wahrscheinlichste Auskommen. Nach der desanleihen mit 10jähriger Restlaufzeit ren- aber auch aus regionaler Sicht für asiatische

Pressekonferenz der EZB, in der die verhalte- tieren bei nur mehr 0,05 %, ihre US-amerika- Emittenten. Die wiederum führen in der Per-

ne Wachstumsprognose nochmals bestätigt nischen Pendants bei 2,5 %. formance weltweit die Ranglisten an. 3

und darüber hinaus ein neues TLTRO-Pro- Insgesamt brachte der Februar bei den Un-

gramm 2 angekündigt wurde, fielen die Ren- ternehmensanleihen und vor allem darunter

diten erst einmal wieder. Hinzu kam die denjenigen mit schlechterer Bonität ein sehr

2 Targeted Long-Term Refinancing Operations Program der EZB soll Geschäftsbanken in der Eurozone langfristige Finanzierungen zu attraktiven Konditionen anbieten und so zu Kreditvergabe an die Real-

wirtschaft, also an nicht-finanzielle Organisationen und Haushalte, anregen.

3 Zu den Abkürzungen: CEMBI= Composite Emerging Markets Index; HY = High Yield; IG = Investment Grade

13PERSPEKTIVEN | März 2019

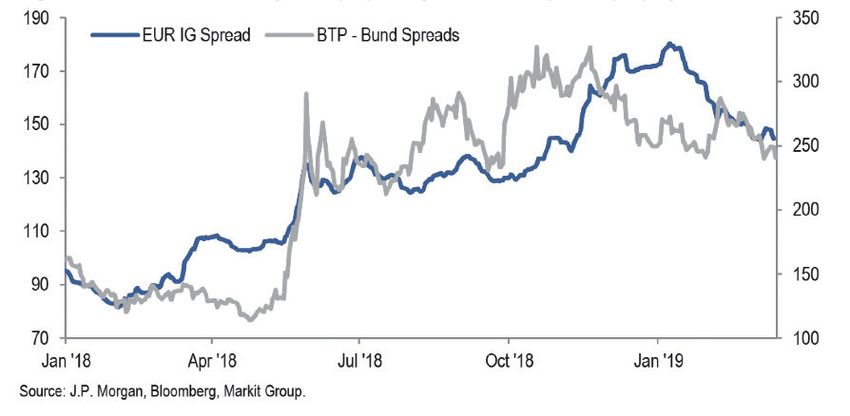

Italienische Staatsanleihen geben den Ton an Grafik 17

Man könnte sich es jetzt einfach machen: die

Risikoaufschläge von Euro- Anleihen der Boni-

täten investment grade (AAA bis BBB) folgen

mindestens seit Januar 2018 eins zu eins denen

italiensicher Staatsanleihen.

Auch die Wachstumsmärkte asiatischer Anlei-

heemissionen sind den Bonitätsherabstufungen

im zweiten Quartal 2018 nicht entkommen. Es

traf vor allem den Wohnungsbausektor und ei-

nige Industrietitel. Auch wenn es sich bei dem

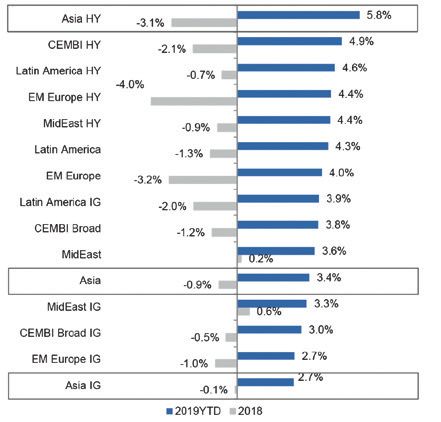

einen oder anderen Emittenten um ein idiosyn- Asiatische Unternehmensanleihen liegen vorn Grafik 18:

kratisches (individuelles) Risiko gehandelt hat,

dürfte es auch noch im ersten Halbjahr 2019 zu

weiteren Downgrades kommen. Inwieweit der

Markt dieses Risiko bereits in den aktuellen Kur-

sen berücksichtigt hat, wird sich zeigen müssen.

Die Verschuldungsquoten der High Yield emit-

tierenden Unternehmen als Verhältnis von Net-

toschulden zu Bruttomarge hatte sich mit aktu-

ell dem 3,7 fachen bereits seit 2016 auch in 2018

reduziert, die Schuldendienstfähigkeit als Ver-

hältnis von Bruttomarge zu Zinszahlungen stag-

niert hingegen seit Jahren beim rund 3-fachen.

Wie sind die Perspektiven? Zugegebenermaßen

dürfte bis auf Einzelsituationen der Löwenanteil

der Performance für 2019 bereits in trockenen

Tüchern sein. Auch im Hinblick auf wieder hö-

here Zinsen Ende des zweiten Halbjahrs sollten

sich die Jahresrenditen lediglich aus Bonitätsver-

besserungen rekrutieren lassen. Und das dürfte

wiederum nicht auf die breite Masse von Emis-

sionen zutreffen.

Anleihenportfolio Grafik 19

KENNZAHLEN EINZELNER PORTFOLIOS

Portfolios Währungen Rating 99%- VaR YTM Kupon ASW Duration ASW/Duration Anzahl der Positionen aktuelle Mindestanlagesumme*

All grade All Currencies 10 EUR, USD keine Einschränkung 4,78% 9,17% 5,17% 336 2,7 125 10 ca. 89.928,50 €

All Grade All Currencies 20 EUR, USD keine Einschränkung 2,66% 7,60% 5,19% 408 3,0 138 20 ca. 187.305,50 €

All Grade All Currencies 30 EUR, USD keine Einschränkung 1,92% 7,88% 4,93% 409 3,1 133 30 ca. 276.144,95 €

All Grade EUR 10 EUR keine Einschränkung 4,93% 9,56% 5,40% 818 3,2 252 10 ca. 89.085,60 €

All Grade EUR 20 EUR keine Einschränkung 2,60% 7,35% 4,96% 324 2,9 112 20 ca. 187.355,80 €

All Grade EUR 30 EUR keine Einschränkung 1,96% 5,95% 4,62% 289 3,0 97 27 ca. 261.152,60 €

Mid Grade All Currencies 10 EUR, USD AAA bis BB- 1,78% 4,64% 4,20% 385 3,8 101 10 ca. 98.175,40 €

Mid Grade All Currencies 20 EUR, USD AAA bis BB- 1,27% 4,75% 4,33% 301 3,1 96 20 ca. 196.674,40 €

Mid Grade All Currencies 30 EUR, USD AAA bis BB- 1,09% 4,46% 4,33% 244 3,0 82 28 ca. 276.351,05 €

Mid Grade EUR 10 EUR AAA bis BB- 1,90% 4,26% 3,42% 18 3,5 5 10 ca. 96.909,15 €

Mid Grade EUR 20 EUR AAA bis BB- 1,12% 3,06% 3,49% 31 3,1 10 18 ca. 180.579,50 €

ASW: Asset Swap Spread VaR: Value at Risk ASW: Risikoaufschlag * 10.000 nominal pro Position.

Quelle: Bloomberg, VWD. YTM: Fälligkeitsrendite ASW/Duration: Risikoaufschlag/Duration 22.03.19 * nicht währungsbereinigt

14PERSPEKTIVEN | März 2019

MaaS: Die Neuerfindung der Mobilität?

Die Automobil-Branche befindet sich in ei- Dabei sind CarSharing und Fahrdienste der- und Lyft, haben angekündigt, an die Börse

nem Umbruch. Das spüren insbesondere zeit die dynamischsten Märkte. Dies kann zu gehen. Lyft als deutlich kleinerer Konkur-

die deutschen Hersteller, die durch Politik man in Deutschland sehen, wo sich im rent mit Fokus auf Nordamerika, hat bereits

und Umweltaktivisten mit immer neuen, CarSharing-Markt wohl zwei besondere Blö- eine Preisspanne vorgegeben, die das Unter-

technologisch kaum noch umzusetzenden cke bilden werden. Zum einen hatten kürz- nehmen mit bis zu 23 Mrd. USD bewerten

Forderungen und Auflagen in die Ecke ge- lich BMW und Daimler angekündigt, ihre würde. Für Ende April ist erwartet, dass der

drängt werden. Die Antwort, die derzeit von CarSharing-Aktivitäten zusammenzulegen Marktführer Uber, der international aufge-

vielen Herstellern gegeben wird, heißt zwar und in das neue Joint-Venture ShareNow stellt ist, nachziehen wird. Hier gehen derzei-

Elektroauto. Doch gerade die deutschen rund 1 Mrd. EUR zu investieren. Den Gegen- tige Prognosen von einer Marktbewertung

Premium-Hersteller wie BMW, Daimler und pol bietet der bisherige Autoverleiher Sixt. von bis zu 120 Mrd. USD aus.

Audi verlieren damit offensichtlich ihre Dieser hatte im vergangenen Jahr seine Be- Sollten beide Börsengänge gut verlaufen,

technologische Marktführerschaft. teiligung am CarSharing-Joint-Venture mit könnte das für das gesamte MaaS-Segment

Kein Wunder, dass in den Konzernstrategien BMW an den Autohersteller verkauft und einen weiteren Aufmerksamkeits- und dann

zunehmend thematisiert wird, über den rei- kommt nun mit einem eigenen Projekt an auch Wachstumsschub bedeuten. Generell

nen Bau von Autos hinauszugehen und die den Markt, das nicht nur CarSharing und sind hier die Prognosen für die kommenden

Unternehmen generell zu Mobilitätsdienst- klassischen Autoverleih verbinden will, son- Jahre sehr optimistisch. In den nächsten vier

leistern umzugestalten. Zwar bedeutet auch dern auch im Sinne des Plattform-Gedan- Jahren soll sich das Marktvolumen auf rund

das, dass man in einen deutlich schärferen kens andere Fahrdienstleister und Taxidiens- 250 Mrd. USD fast vervierfachen. Das span-

Wettbewerb mit vielen anderen innovativen te mit integrieren möchte. nendste daran dürfte sein, dass bei diesem

Anbietern treten muss, die nicht den „Bal- Gerade für den Bereich Fahrdienste dürften Thema nicht nur klassische Unternehmen

last“ der derzeitigen Autoproduktion mit die nächsten Monate im besonderen Maß wie Autohersteller und Bahnkonzerne eine

sich schleppen müssen. Doch können die interessant werden. Denn die derzeit beiden Rolle spielen, sondern auch Technolo-

Hersteller durchaus damit rechnen, dass die größten Anbieter auf diesem Gebiet, die gie-Unternehmen wie beispielsweise Apple.

in Jahrzehnten aufgebaute Markentreue vie- beiden amerikanischen Unternehmen Uber

ler Kunden in der „neuen Welt“ ebenfalls

eine gute Ausgangslage bringt.

„Mobility as a Service“ – kurz MaaS: Der

Plattform-Charakter, den es schon in ande- Wachstumsmarkt Carsharing Grafik 20

ren Bereichen wie beispielsweise Software

gibt, könnte so auf Mobilitätsdienste über-

tragen werden. Damit wird der Sharing-Eco-

nomy-Gedanke auf Mobilität angewandt,

also die Ablösung von individuellem Besitz

von Transportmitteln hin zu gemeinschaftli-

cher Nutzung verschiedener Mobilitäts-Op-

tionen. Hört sich alles etwas kompliziert an,

bedeutet im Kern allerdings nur, dass es

Software-Plattformen, sprich Apps, gibt und

geben soll, über die Mobilitätsdienste wie

Fahrdienste, Taxis oder CarSharing gebucht,

genutzt und abgerechnet werden.

15Hauptniederlassung Berlin Niederlassung Düsseldorf Niederlassung Nürnberg Zuständige Aufsichtsbehörde:

Meinekestraße 26 Friedrichstraße 34 Weintraubengasse 2 Bundesanstalt für

10719 Berlin 40217 Düsseldorf 90403 Nürnberg Finanzdienstleistungsaufsicht

Tel.: +49 (0)30/887106-0 Tel.: +49(0)211/913868-0 Tel.: +49 (0)911/20650-0 Instituts-Nr. 117 810

Fax: +49 (0)30/887106-20 Fax: +49(0)211/913868-99 Fax: +49 (0)911/20650-50 Vorstand:

Dr. Norbert Hagen,

Niederlassung Dresden Niederlassung Kassel E-Mail: info@i-c-m.de Tobias Zenker

Augustusweg 44 Neue Fahrt 2 www.i-c-m.de Vorsitzender des

01445 Radebeul 34117 Kassel Herausgeber: Aufsichtsrats:

Tel.: +49 (0)351/44945-0 Tel.: +49 (0)561/70049-0 ICM InvestmentBank AG Dr. Dieter Wenzl

Fax: +49 (0)351/44945-32 Fax: +49 (0)561/70049-20 Erscheinungsdatum: 23.2.2019 Sitz der Gesellschaft ist Berlin.Sie können auch lesen