PERSPEKTIVEN - Ausgabe 5/2019 - Der Monatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Monatsausblick der ICM InvestmentBank AG Ausgabe 5/2019

PERSPEKTIVEN | MAI 2019

Lieber Leser,

die bislang perfekten Bedingungen für die Unüblicher Einklang von Aktien, Anleihen und Öl Grafik 1

Kapitalmärkte dürften im zweiten Halbjahr

wohl weniger perfekt aussehen. Dabei spie-

len die politischen Verwerfungen eine wich-

tige Rolle, doch das seit Jahresanfang beste-

hende seltene Phänomen eines Gleichlaufs

von Aktienkursen, Anleihen und von Öl

kann keinen dauerhaften Bestand haben.

Eine konjunkturelle Verbesserung wirkt re-

gelmäßig ebenso belastend auf die Anleihe-

kurse wie ein steigender Ölpreis konjunktur-

bremsend und damit negativ auf die Aktien-

kurse – natürlich mit Ausnahme der Ölwer-

te – ausstrahlt.

Nun deuten die zuletzt veröffentlichten

Zahlen zweifellos auf eine Beschleunigung

der Konjunktur im Euroraum hin. Und das wartet abliefern. Bei den Europäern waren Anfang November 2020 sein. Seit er es trotz

gilt auch für den Rest der Welt. Eher fallen es mit 53 % knapp mehr als die Hälfte, in Ja- Steuergeschenken und einer heiß laufenden

als steigen dürften danach gerade die Anlei- pan konnten hingegen nur 46 % die Erwar- US-Konjunktur 2018 nicht schaffte, die

hekurse. Für Aktien ist das Auskommen tungen überbieten. Mehrheit im Repräsentantenhaus zu halten,

schwerer zu greifen. Da die Aktienmärkte Was wäre nun, wenn die Verhandlungen ist das Trump´sche Durchregieren innenpo-

seit Jahresanfang die positive Wirtschafts- zwischen USA und China ohne Deal ausein- litisch schwierig geworden. Was liegt daher

entwicklung vorweggenommen hatten, andergehen? China müsste mit weiteren, näher, als sich nun die nötigen Erfolge in der

bleibt die Frage, ob sie für höhere Aktienkur- die Binnenkonjunktur fördernden Maßnah- Außenpolitik zu holen. Auch in diesem Kon-

se nachhaltig genug ist. men den negativen Effekt zu mildern versu- text sind die provozierenden Aktionen des

Nachdem die Berichtssaison für das erste chen. In den USA würde es weniger den US-Präsidenten zu sehen.

Quartal international ihrem Ende entgegen- Konsumenten als vielmehr die verarbeiten-

geht, kann man aus dem Gesamtbild von de Industrie treffen, der internationale Han- Herzlichst,

gelieferten Zahlen und Zukunftsprognosen del würde aber auf jeden Fall den Rück-

der Unternehmenslenker eine leicht positive wärtsgang einlegen.

Perspektive für den Rest des Jahres ableiten. Trumps aktuelle außenpolitische Manöver

Generell konnten 76 % der US-Unterneh- gegenüber China und dem Iran dürften ers-

men ein besseres Quartalsergebnis als er- te Vorboten für die Präsidentschaftswahlen Ihr Norbert Hagen

Disclaimer

3. Dieses Dokument stellt eine unabhängige Bewertung durch die ICM dieses Dokuments im Zusammenhang stehen. Eine Entscheidung be-

1. Die vorliegenden Empfehlungen können je nach den speziellen Anla- züglich einer Wertpapieranlage sollte auf der Grundlage unabhängiger

InvestmentBank AG dar, soweit nicht andere Quellen angegeben sind.

gezielen, dem Anlagehorizont und der individuellen Vermögenslage Investmentanalysen und Verfahren sowie anderer Studien, einschließ-

Alle hierin enthaltenen Bewertungen, Stellungnahmen und Erklärun-

für einzelne Anleger nicht oder nur bedingt geeignet sein. Sie sind lich, jedoch nicht beschränkt auf, Informationsmemoranden, Verkauf-

gen sind diejenigen des Verfassers des Dokuments und stimmen nicht

grundsätzlich auf eine mittelfristige Anlagestrategie – also einem Zei- oder Emissionsprospekte erfolgen und nicht auf der Grundlage dieses

notwendigerweise mit denen dritter Parteien überein. Die ICM Inves-

thorizont von mindestens sechs Monaten – ausgerichtet und für An- Dokuments. Obgleich die ICM InvestmentBank AG Hyperlinks zu In-

tmentBank AG hat die Informationen, auf die sich das Dokument

leger geeignet, die ein höheres Verlustrisiko in ihrer Anlagestrategie in ternet-Seiten von in diesem Dokument erwähnten Unternehmen an-

Kauf nehmen. Genannte Kursziele sind dagegen an keinen Zeitraum stützt, aus Quellen übernommen, die sie als zuverlässig einschätzt, hat

geben kann, bedeutet die Einbeziehung eines Links nicht, dass die ICM

für deren Erreichen geknüpft. Die in diesem Dokument enthaltenen aber nicht alle diese Informationen selbst verifiziert. Dementspre-

InvestmentBank AG sämtliche Daten auf der verlinkten Seite bzw. Da-

Empfehlungen und Meinungen wurden von der ICM InvestmentBank chend gibt die ICM InvestmentBank AG keine Gewährleistung oder

ten, auf welche von dieser Seite aus zugegriffen werden kann, bestä-

AG nach bestem Urteilsvermögen abgegeben und entsprechen dem Zusicherung hinsichtlich der Vollständigkeit oder Richtigkeit der in tigt, empfiehlt oder genehmigt. Die ICM InvestmentBank AG über-

Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können sich diesem Dokument enthaltenen Informationen oder Meinungen ab. nimmt weder eine Haftung für solche Daten noch für irgendwelche

aufgrund künftiger Ereignisse oder Entwicklungen jederzeit ändern. Alle verwendeten und zitierten Quellen können auf Anfrage gerne zur Konsequenzen, die aus der Verwendung dieser Daten entstehen.

2. Dieses Dokument darf in anderen Ländern nur in Einklang mit dort Verfügung gestellt werden. 5. Die ICM InvestmentBank AG hat folgende Wertpapiere im Eigenbe-

geltendem Recht verteilt werden. Personen, die in den Besitz dieses 4. Des Weiteren übernimmt die ICM InvestmentBank AG keine Haftung stand über die in der vorliegenden Publikation eine Meinung geäußert

Dokuments gelangen, sollten sich über die dort geltenden Rechtsvor- für Verluste, die durch die Verteilung und/oder Verwendung dieses wurde: keine

schriften informieren und befolgen. Dokuments verursacht und/oder mit der Verteilung/Verwendung 6. V erantwortlich im Sinne des Presserechts: Dr. Norbert Hagen

2

PERSPEKTIVEN | MAI 2019

Allokation: Sell in May…

Heiß und kalt lagen im Monat Mai für Zwischenzeitlich hat man den Blick wieder Dauerbrenner Brexit

die Anleger besonders nah beieinander. auf die internationalen Konjunkturdaten ge- Ist damit die Korrektur an den Aktienmärk-

US-Präsident Trump erhöhte beim Thema richtet. Im Mai lagen gute und schlechte ten schon vorbei? Gegen diese Annahme

Handelsgespräche den Druck auf seine Nachrichten nah beieinander. Steigende sprechen neben der geopolitisch wackligen

chinesischen Verhandlungspartner, indem Auftragseingänge, eine weiter anziehende Lage auch saisonale Faktoren wie perspekti-

er die im Januar aufgeschobene Anhebung Produktion der deutschen Industrie sowie visch rückläufige Umsätze an den Börsen

der Zölle auf Importe im Wert von 200 Mrd. eine leichte Erholung der Composite-PMIs1 aufgrund des Beginns der Urlaubszeit und

USD Mitte Mai implementierte. Trump hat- der Eurozone wurden von durchwachsenen eine Reihe technischer Faktoren.

te vor zehn Monaten Einfuhren bestimmter

Waren aus China im genannten Volumen ZEW lässt Aktien steigen Grafik 2

mit Sonderzöllen von zehn Prozent belegt

und eine mögliche Erhöhung auf 25 Prozent

bereits für den Januar signalisiert. Die übri-

gen Warenimporte im Wert von 325 Mrd

USD sollten bis Ende Juni frei von Sonder-

zöllen bleiben. Doch auch hier hält sich der

US-Präsident alle Optionen offen, auch auf

diese 25-prozentige Sonderzölle zu erheben.

Eigentlich war man davon ausgegangen,

dass Mitte Mai eine chinesische Delegation

in Washington einer bilateralen Vereinba-

rung den letzten Schliff geben würde. Im

Zollstreit zwischen China und den USA

könnte es dagegen zu einer weiteren Verhär-

tung der Fronten kommen. Trump hatte zu-

letzt eine Verordnung unterzeichnet, die

den chinesischen Smartphone-Hersteller US-Konjunkturdaten und insgesamt ent- Auch der bis spätestens 31. Oktober zu voll-

Huawei vom US-Markt faktisch ausschlie- täuschenden chinesischen Wirtschaftsda- ziehende Austritt Großbritanniens aus der

ßen könnte, indem er US-Unternehmen ten (Industrie, Einzelhandel, Sachanlagein- EU treibt weitere innenpolitische Stilblüten.

Geschäfte mit dem chinesischen Telekom- vestitionen) kontrastiert. Die Daten aus Die von der britischen Premierministerin

munikationsunternehmen untersagt. dem Reich der Mitte wurden als Treiber für May mit der oppositionellen Labour Party

weitere Stimulierungsmaßnahmen der Pe- geführten Brexit-Gespräche blieben ohne

Trump verunsichert Anleger kinger Regierung schnell schöngeredet. Posi- Erfolg, Damit stünde voraussichtlich eine

Die Aktienmärkte wurden von Trumps Ent- tiv aufgenommen wurde zuletzt auch die weitere Abstimmung über den Brexit-Vertrag

scheidungen zuerst einmal auf dem falschen Meldung einer Verschiebung drohender US im Unterhaus an. Zum Kuriosum wird nun

Fuß erwischt und verloren in den ersten -Zölle auf europäische und japanische Autos die Tatsache, dass ein Land kurz vor dem

Maiwochen rund 5 %. Angesichts der im um sechs Monate. Überraschenderweise Ausscheiden aus der EU noch an den anste-

laufenden Jahr erzielten kräftigen Kursge- konnte auch die Exportnation Japan für das henden EU-Wahlen teilnehmen wird.

winne und vermehrter Sorgen über eine Es- erste Quartal ein Wirtschaftswachstum von

kalation des Handelskonflikts traten viele sagenhaften 2,1 % vermelden. Das resultierte

Anleger den Rückzug an. allerdings aus einem stärkeren Rückgang der

Importe als der Exporte.

1 Aggregierte Einkaufsmanager-Indices

3

PERSPEKTIVEN | MAI 2019

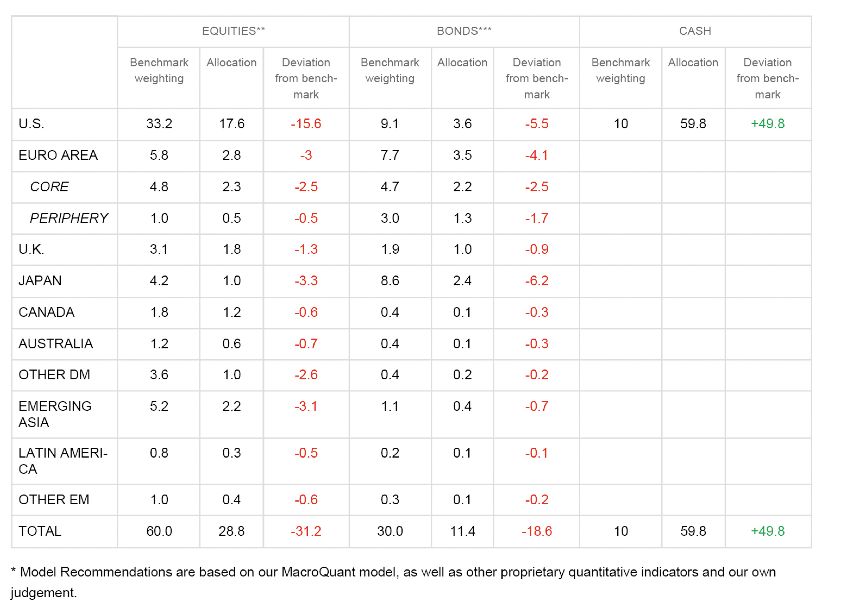

„Cash is king“ Die Analysten von BCA haben nach eigenen dürfte, könnte dann zu einer massiven Be-

Das monatlich erscheinende Allokations- Angaben bei ihrer Entscheidung vor allem einträchtigung der Weltwirtschaft führen.

modell unseres Partners BCA Research aus den schwelenden Handelskonflikt zwischen Die Terminmärkte preisen derzeit bereits

Montreal grenzt sich auch Anfang Mai wei- den USA und China im Blick. Das geopoliti- eine Senkung von knapp einem halben Pro-

ter von der Benchmark-Gewichtung von sche Team bewertet die Chancen auf ein zent ein. Dass die Weltkonjunktur als Folge

üblicherweise 60 % Aktien, 30 % Staatsan Handelsabkommen zwischen den beiden einen plötzlichen Einbruch erleiden würde,

leihen und 10 % Barquote massiv ab. Zwar Wirtschaftsnationen momentan nur mit ist angesichts des Anteils an Exporten in die

stieg die Aktienquote von 19,7 % auf 28,8 %, 50 %. Für sie könnten die Chinesen auf den USA von nur 3,5 % des chinesischen BIPs al-

was vor allem einer Erhöhung der Gewich- immer stärker werdenden Druck der Ameri- lerdings unwahrscheinlich.

tung von US-amerikanischen und europäi- kaner auch mit abwartender Haltung reagie- Die Allokation wird im Mischfonds Leonar-

schen Aktien zuzuschreiben ist. Dafür senk- ren, anstatt die von Trump geforderten do UI (WKN A0MYG1) abgebildet. Die

te die BCA ihre Anleihequote von 33,2 % auf Schritte einzuleiten. Struktur innerhalb der Aktienallokation

nur noch 11,4 %. Auch hier traf es – diesmal Das schlimmste Szenario sehen die Analys- fließt auch in das nachstehende ETF-Portfo-

allerdings im negativen Sinne – vor allem eu- ten von BCA in einem Scheitern der Gesprä- lio ein, das nunmehr auf eine elfjährige

ropäische und US-Anleihen, die stark redu- che. Zunächst würde die darauffolgende Historie im erfolgreichen Einsatz passiv ge-

ziert wurden. Die Barbestände von zuletzt aggressiv expandierende Stimulation der

managter Fonds zurückblicken kann. Mit

47 % wurden nochmals auf fast unglaubliche Chinesen die globalen Auswirkungen wohl 11,53 % Performance nach Kosten seit Jah-

59,8 % erhöht. ein Stückweit abmildern. Eine verspätete resanfang wurde die Benchmark MSCI Welt

Senkung der FedFunds-Zinsen durch die in Euro (15,64 %) knapp verfehlt.

US-Notenbank, die eher zögerlich folgen

BCA Allokation Grafik 3

4

Bei der ausgewiesenen Performance handelt es sich um eine Performance ohne Gebühren und Steuern. Die tatsächliche Performance kann Grafik 4

Bei der

durch ausgewiesenen

abweichende Ausführungskurse, es sich um

Performance handelt Steuern und

eineGebühren ohne

Performanceauf Gebühren und Steuern.

Portfolioebene tatsächliche Performance

von derDieausgewiesenen kann durch

Performance abweichende Ausführungskurse, Steuern und Gebühren auf

abweichen.

Portfolioebene von der ausgewiesenen Performance abweichen.

17.05.19 Referenz-Portfolio Fonds und ETFs 11:22

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

61 ISHARES CORE S&P 500 14.447,56 € 7,22%

USA 235,21 € 252,20 € 7,22% 15.490,86 € B

12,94% A0YEDG 07.02.20019 1.043,30 €

PERSPEKTIVEN | MAI 2019

415 Cash aus Verkauf von Consumer Staples Verkauf A113FG @ 29,6614€ 11.635,73 € 5,71%

28,06 € #N/A Invalid Security #WERT! 12.300,44 € B

10,28% #N/A Invalid Security Gewinn: 5,70% 11.03.19 664,72 €

436 ISHARES EURO STOXX50 UCITS D 16.099,74 € -5,93%

Europa 36,92 € 34,73 € -5,93% 15.144,61 € B

12,66% 593395 17.03.15 -955,12 €

370 X MSCI WORLD ENERGY 8.880,10 € 20,79%

MSCI World Energy 24,00 € 28,99 € 20,79% 10.726,36 € B

8,96% A113FF 07.04.16 / 09.04.18 1.846,26 €

406 X MSCI WORLD INDUSTRIALS 11.960,23 € 7,52%

MSCI World Industrials 29,45 € 31,67 € 7,52% 12.859,79 € B

10,75% A113FN 05.02.18 899,56 €

100 X MSCI KOREA 5.877,89 € -7,27%

MSCI Korea 58,53 € 54,28 € -7,27% 5.450,80 € C

4,55% DBX1K2 11.04.17 -427,09 €

301 COMSTAGE ETF HSI 9.140,41 € 22,75%

Hong Kong 30,37 € 37,28 € 22,75% 11.219,78 € C

9,38% ETF022 Teilverk. 05.02.18 2.079,37 €

77 ISHARES MSCI RUSSIA ADR/GDR 6.287,78 € 28,39%

Russia 81,64 € 104,82 € 28,39% 8.072,76 € E

6,75% A1C1HV 02.12.16 1.784,99 €

526,0 XWORLD HEALTH 10.431,71 € 44,99%

MSCI World Health Care 19,83 € 28,76 € 44,99% 15.124,71 € B

12,64% A113FD 12.05.14/13.05.15 4.693,00 €

668 X MSCI WORLD FINANCIALS 11.028,89 € -0,38%

MSCI World Financials 16,52 € 16,45 € -0,38% 10.987,49 € B

9,18% A113FE 05.02.18 -41,40 €

Cash für Hedge 2.420,00 € -5,26%

#N/A Invalid Security #WERT! 2.292,62 € 0

1,92% 04.01.19 -127,38 €

Benchmark: Kurs am 1.883,90 USD letzter 2.126,06 USD Performance 12,85%

B

MSCI WORLD 29.12.17 1.645,04 EUR Schlusskurs 1.904,39 EUR Benchmark 15,77%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 139,34%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% 32,00% Performance seit Start p.a. 8,21%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 119.670,22 € 17.05.19

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 107.317,01 € 31.01.18

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 12.353,21

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 11,51%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 13.05.19

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 (YTD) 11,51% 12,85% 15,77%

0,00% EUR in USD 1,1164 DAX30 12.220,45 S&P 500 2.876,32

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen. Die ICM

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstigeInvestmentBank

Informationen übernimmt

AG sind nachallerdings

Auffassung Gewähr.

keineder ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen

5

Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

PERSPEKTIVEN | MAI 2019

Aktien: Huawei im Fokus

In Reaktion auf die Handelsstreit-Neuigkei- bei Marktschwäche gefüllt. Nicht berück- rern des chinesischen Unternehmens zu:.

ten bleibt es weiterhin gefährlich, an den sichtigt sind in der Tabelle die bereits verein- Der Philadelphia-Halbleiter-Index sank im

Aktienmärkten die vollen Segel zu setzen. nahmten Dividendenzahlungen. Mai um 8,7 %. Der Ausreißer bleibt Netzaus-

Wie schon die BCA-Allokation ist die Cash- Die aktuell schwer abschätzbaren Aus rüster Cisco, der nach überraschend guten

Quote relativ hoch – von 15 möglichen wirkungen der zuletzt gelockerten Zahlen für das erste Quartal und einem po-

Positionen sind nur 12 besetzt und werden Huawei-Sperre setzt vor allem US-Zuliefe- sitiven Ausblick knapp 7 % zulegte.

Aktienportfolio Grafik 5

US-Wirtschaft leidet „mit“ Huawei

AKTIEN PORTFOLIO 1 20.05.19 Quelle: Bloomberg.

Reporting

Datum

BBG ISIN NAME Währung

aktueller

Kurs

Kursziel

1 Jahr

Tief 52

Wochen

Hoch 52

Wochen

YTD

Perf. 1

Monat

Das Thema „Huawei-Bann“ trifft die chinesi-

25.07.2019

ENERGY

cop usUS20825C1045CONOCOPHILLIPS USD 62,10 79,18 57 80 -0,4% -5,8%

sche und US-amerikanische Wirtschaft glei-

MATERIALS

chermaßen hart, denn Halbleiter der Ameri-

BAS GYDE000BASF111BASF SE EUR 62,38 73,48 57 90 3,3% -15,9%

25.07.2019

07.08.2019 GLEN LNJE00B4T3BW64GLENCORE PLC GBp 273,05 357,99 262 390 -4,1% -17,3% kaner stecken in zahlreichen chinesischen

20.08.2019 HAR SJZAE000015228HARMONY GOLD MNG

ZAr 2.311,00 2.583,33 1.941 3.155 -8,3% -7,7%

Produkten. Die Lager von chinesischen Un-

INDUSTRIALS

02.08.2019 1 HKKYG217651051CKH HOLDINGS HKD 78,40 109,27 73 93 4,3% -5,3% ternehmen dürften etwa ein Jahr reichen. In

26.07.2019 6501 JT JP3788600009HITACHI LTD JPY 3.693,00 5.133,33 2.764 4.223 26,0% 1,3%

diesem Zeitfenster muss es gelingen, die

CONSUMER DISCRETIONARY ( Nicht-Basis-Konsumgüter )

Lieferkette zu verlagern. Immerhin machten

Halbleiter 2017 rund 10 % der gesamten

CONSUMER STAPLES ( Basiskonsumgüter )

Importe und damit mehr als Rohöl aus. Im

HEALTH CARE April 2018 hatte die US-Regierung den Ver-

07.08.2019 BHC USCA0717341071BAUSCH HEALTH COUSD 25,06 31,14 17,20 28,45 35,7% 8,3%

kauf von Halbleitern an den chinesischen

07.08.2019

FINANCIALS

UCG IM IT0005239360 UNICREDIT SPA EUR 10,60 15,68 10 17 7,2% -16,9%

Huawei-Konkurrenten ZTE wegen Verstö-

INFO TECH

ßen gegen die Iran-Sanktionen verboten.

WDC USUS9581021055WESTERN DIGITAL USD 44,63 54,39 34 89 20,7% -19,4%

25.07.2019

20.06.2019 MU USUS5951121038MICRON TECH USD 36,06 48,14 28 65 13,6% -16,9% Daraufhin musste der Konzern teilweise den

24.07.2019 UMC USUS9108734057UNITED MICRO-ADRUSD 2,03 1,78 2 3 13,4% 5,2%

Betrieb einstellen. China hat es bislang trotz

TELECOM großer Anstrengungen nicht geschafft, eine

konkurrenzfähige inländische Chipindustrie

UTILITIES

07.08.2019 EOAN GYDE000ENAG999E.ON SE EUR 9,37 10,03 8 10 8,6% -4,7% aufzubauen und rangiert abgeschlagen hin-

ter Südkorea, Taiwan, Europa und Japan mit

ANZAHL DER POSITIONEN 0

etwa einem Neuntel der US-Produktion.

Bei den Aktien bleibt es ansonsten weiter

Zykliker übergewichten Grafik 6

bei einer Übergewichtung zyklischer gegen-

über defensiven Engagements. Übergewich-

tet sind weltweit dieselben Branchen wie im

Vormonat: der Energiesektor, der Technolo-

giesektor, Industriewerte und Rohstoffe

bzw. Grundstoffindustrien. Die Prozentwer-

te in der nebenstehenden Tabelle zeigen die

Kursgewinne der Sektoren in USD seit

Jahresbeginn. (OW=übergewichten, UW=

untergewichten, N=neutral, EM = Schwel-

lenländer)

6

PERSPEKTIVEN | MAI 2019

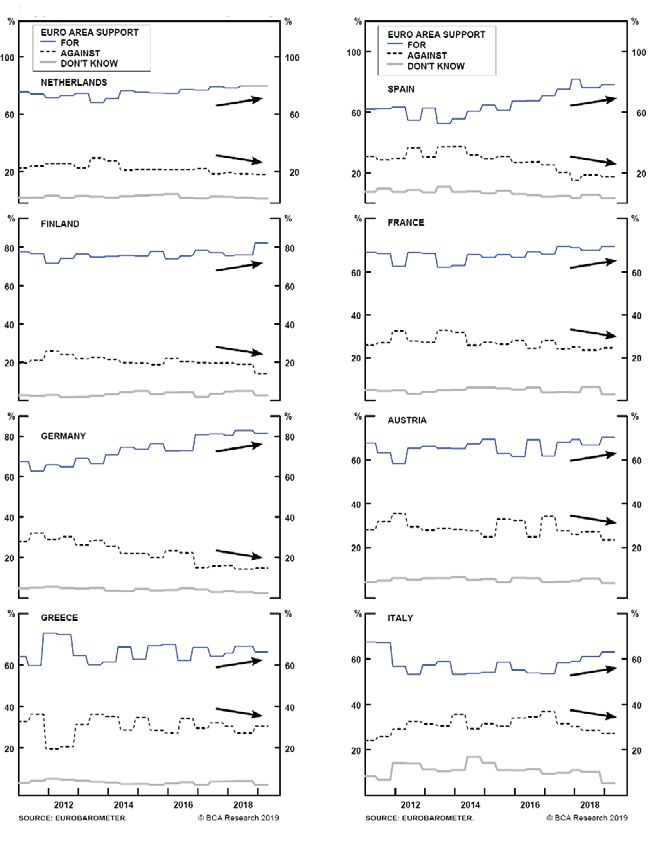

Europa-Wahl – Viel Lärm um Nichts?

Die Angst geht um in Europa – die Angst Euro-Skeptiker auf dem Rückzug Grafik 7

vor den populistischen Anti-EU-Parteien,

denen bei der anstehenden Europa-Wahl

die größten Zugewinne vorhergesagt wer-

den. Für Investoren stellt sich insbesondere

nach dem im Vergleich mit den USA schwa-

chem Wirtschafts- und Aktienjahr 2018 die

Frage, welchen Effekt wird der Ausgang der

Wahlen zum Europaparlament auf die Wirt-

schaft der Staatengemeinschaft haben?

Denn erstaunlicherweise steht die politische

Entwicklung in Europa im Fokus vieler Inves-

toren – Indikatoren wie die nach oben deu-

tenden Wirtschaftssignale aus China oder

der Handelskrieg zwischen den USA und

China werden dagegen vernachlässigt, dabei

könnte Europa unter Umständen sogar als

Gewinner aus dem Streit der Wirtschaftsgi-

ganten hervorgehen.

Euro beliebter als gedacht

Das größte Problemkind der Europäischen

Union in den Augen der Wirtschaftsmacher

ist die gemeinsame Währung oder genauer

gesagt, die offene Ablehnung, die dem Euro

in vielen der Mitgliedsstaaten entgegen-

schlägt. Dabei hat der Euro seit dem Tief-

punkt im Jahr 2013 massiv an Unterstützung

gewonnen und sogar im besonders Eu-

ro-kritischen Italien hat die Zustimmung zur

Gemeinschaftswährung ein 8-Jahres-Hoch geradezu beeindruckend, denn auch wenn 87 % der Niederländer sehen einer Zukunft

erreicht. das Vertrauen europaweit gesehen unter- ihres Landes außerhalb der EU mit Pessimis-

Die zurückgehende Skepsis gegenüber der halb von 50 % liegt, sieht es in vielen Einzel- mus entgegen.

Einheitswährung ist die eine Sache, doch staaten viel schlechter aus (siehe Grafik).

wie sieht es mit der Europäischen Union ins- Wirft man zum Beispiel einen Blick in die Aber…die Populisten gewinnen

gesamt aus? Zumindest in den größeren der Niederlande, wo traditionell Europa-kriti- doch die Wahlen!

Mitgliedsländer steigt die Unterstützung sche Parteien starken Zulauf haben, wird Trotz aller positiven Signale, dass die Europä-

der Bevölkerung seit der überraschenden deutlich, wie sehr – womöglich ausgelöst ische Union von ihren Mitgliedern immer

Brexit-Entscheidung der Briten in 2016 deut- durch die mühsamen Brexit-Verhandlungen mehr als unverzichtbar angenommen wird,

lich. In Anbetracht der Tatsache, dass die EU und die düsteren Wirtschaftsprognosen für beherrschen die Gewinne der populisti-

von vielen nur als zusätzliche „Bürokra- das Vereinigte Königreich nach dem Aus- schen Parteien regelmäßig nach Wahlen die

tie-Schicht“ wahrgenommen wird, ist die trittsantrag – sich die Stimmung auf dem al- Schlagzeilen. Wie kann dies sein? Gerade

Zustimmung im internationalen Vergleich ten Kontinent verändert hat. Erstaunliche erst hat die euroskeptische Vox-Partei mit

7

PERSPEKTIVEN | MAI 2019

Bürger vertrauen der EU Grafik 8 nischen Unicredit gleich zwei Interessenten

für die Commerzbank. Gegen eine solche

Fusion sprechen bei der Unicredit Über-

schneidungen in der regionalen Präsenz und

generell schwierige Anpassungen der unter-

schiedlichen IT-Welten. Am Ende dürfte das

Finanzministerium und damit politische In-

teressen (möglichst wenig Stellenstreichun-

gen) das Zünglein an der Waage sein. In

Konsequenz wäre dann das übernehmende

Institut und nicht das Übernahmeobjekt

der Profiteur.

Zur besseren Vergleichbarkeit der Größe

des jeweiligen Instituts wurde die Markt

kapitalisierung in USD angegeben. Eine

höhere Allokation in diesem Sektor zulasten

von Versicherungstiteln, die bis zuletzt zu

legen konnten, ist zu empfehlen.

Europäische Großbanken im Vergleich Grafik 9

Name Land Kurs Währung Kursziel JPM Marktkap. Payout-Ratio Tier1 Ratio Kurs zu Buchwert Eigenkapitalrendite

Mrd. USD 19E 20E 19E 20E 19E 20E 19E 20E

Deutsche Bank Deutschland 6,84 EUR 7,00 16,1 19,40% 14,60% 14,60% 14,80% 0,20 0,20 2,50% 3,30%

Commerzbank Deutschland 7,64 EUR 8,75 10,7 31,00% 26,20% 12,70% 12,80% 0,30 0,30 3,10% 4,30%

Barclays Großbritannien 158,74 GBp 220,00 34,8 33,00% 33,10% 16,60% 17,20% 0,50 0,50 7,20% 7,80%

Unicredit Italien 10,62 EUR 15,00 26,4 23,30% 31,70% 13,50% 14,10% 0,40 0,40 6,70% 6,40%

Santander Spanien 4,16 EUR 5,20 75,5 46,40% 43,30% 12,10% 12,60% 0,60 0,60 8,80% 9,10%

10,3 % den Einzug in das spanische Parla- Europa: Italien: Ungewisse Zukunft?

ment geschafft und Premierminister Pedro Bankensektor auf dem Vormarsch Unabhängig von Übernahmen zeigen sich

Sanchez will und muss eine Pro-Europa- Betrachtet man die steigende Zustimmung europaweit eine Reihe von Instituten mit

Koalition mit anderen linksgerichteten Par- der Europäer zu ihrer Gemeinschaft und guten Ertragsperspektiven und hohen Divi-

teien schmieden. wirft parallel einen Blick auf die Weltwirt- dendenrenditen. Hervorzuheben ist die be-

Betrachtet man die populistischen Parteien schaft, sollten Investoren ein Engagement in reits genannte Aktie der Großbank Unicre-

in Europa kann man diese in mehrere Grup- Europa also nicht nur überdenken, sondern dit, die wie der italienische Gesamtmarkt auf

pen unterteilen: Während viele der Parteien sogar vorantreiben. Insbesondere die Wirt- Äußerungen der Regierungspolitiker in Rom

vor allem den Kampf gegen Einwanderung schaftserholung in China, von der die EU in überproportional verlor. Vizeregierungschef

auf ihre Fahnen geschrieben haben, sind sie besonderem Maß profitiert, sollte den euro- Matteo Salvini von der rechten Lega hatte

weit davon entfernt, einen Austritt aus der päischen Markt unterstützen und die Kre- mit seinem Europawahlkampf zuletzt be-

Europäischen Union zu wollen. Die „Hard- ditnachfrage auf dem alten Kontinent vor- tont, dass die Defizitgrenze überschritten

core-Anti-Europa-Parteien“, die den Briten antreiben. Dies sollte vor allem im arg ge- werden müsse. Das stimmte im Kontext ei-

gerne aus der EU folgen würden, machen beutelten Finanzsektor für höhere Gewinne nes ohnehin schon undurchsichtigen Haus-

am Ende nur rund 10 % in der Sitzverteilung sorgen. haltsplans für 2020, in dem beispielsweise

des Europäischen Parlaments aus. Ihr Erfolg Zuletzt waren die europäischen Banken im eine Mehrwertsteuererhöhung auf 25 %

hängt zudem maßgeblich von der oft Rahmen der Konsolidierung wieder unter und eine Erhöhung der Mineralölsteuer mit

schwachen Wahlbeteiligung bei Euro- die Räder gekommen. Wenige Wochen, einem Gesamtvolumen von 23 Mrd. EUR

pa-Wahlen ab – je weniger Wahlberechtigte nachdem die Großfusion im deutschen oder 1,3 % des BIP vorgesehen sind, um und

abstimmen, desto größer erscheint ihr Bankensektor abgesagt worden war, gibt es führte zu einem ausgeprägten Anstieg der

Erfolg. mit der niederländischen ING und der italie- Anleiherenditen italienischer Schuldner.

8

PERSPEKTIVEN | MAI 2019

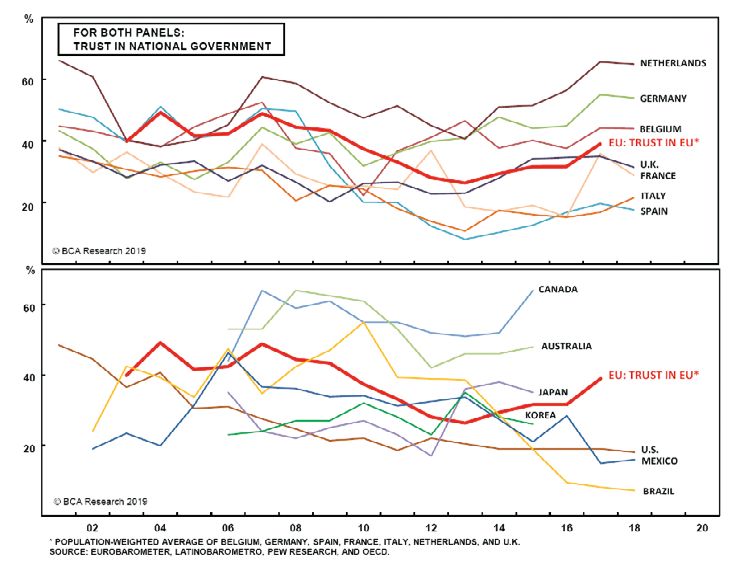

Geopolitik – die unterschätzte Größe

bei der Kapitalanlage ? Grafik 11

„Politische Börsen haben kurze Beine“ lautet eine gern zitierte Bör- bringt manche The- Handelskrieg besorgt deutsche Anleger

senweisheit, wenn es um den Einfluss der Politik auf die Entwicklung men auf den Radar

an den Aktienmärkten geht und ausgerechnet die Wahl von Donald der Anleger.

Trump zum US-Präsidenten scheint die alte Weisheit zu bestätigen: Das Researchhaus

Die US-Börsen befinden sich in einem langanhaltendem Aufwärts- BCA, unser kanadi-

trend, trotz der von Außenstehenden als irrational empfundenen schen Partner, hat ei-

Politik des Präsidenten der größten Wirtschaftsmacht der Welt. nen Indikator zur

Und doch zeigen Umfragen, dass geopolitische Risiken eine immer Messung, wie sehr

größere Rolle in der Entscheidungsfindung von Investoren einneh- die Märkte in den un-

men. Eine Studie der US-Bank Merrill Lynch beweist, dass geopoliti- terschiedlichen Län-

schen Unsicherheiten in den vergangenen fünf Jahren als eine der dern auf spezifische

größten Bedrohungen von Investoren empfunden wurden (siehe geopolitische Risiken

Grafik). ihres Landes bzw. ih-

Doch wie können geopolitische Risiken bewertet werden? Drei rer Region reagieren,

Brandherde – alle mehr oder weniger gezündet von eben Donald entwickelt. Wäh-

Trump – beherrschen derzeit die Schlagzeilen: rungsschwankungen

– Der eskalierende Konflikt zwischen den USA und dem Iran und vor allem abwei-

– Der Handelskrieg zwischen den USA und China chende Entwicklun-

– Der Handelskrieg zwischen den USA und der EU gen an den Märkten von prognostizierten Tendenzen bilden die

Grundlage der einzelnen Länder-Indikatoren

Geopolitik beeinflusst Investoren Grafik 10

und zeigen so den Einfluss der Geopolitik auf.

Wichtig zum Verständnis der Indikatoren ist,

dass diese keine Vorhersagen machen, son-

dern Anlegern aufzeigen sollen, welche Risi-

ken bereits in den Aktienkursen eingepreist

sind.

Deutschland: Handelskrieg im Fokus

Welche geopolitischen Risiken haben zum

Beispiel die deutschen Anleger in den vergan-

genen 20 Jahren am meisten verunsichert?

Gemäß des Indikators von BCA waren es die

Agenda 2000, die Übernahme der Kanzler-

schaft durch Angela Merkel, die globale Fi-

nanzkrise gefolgt von der europäischen Wäh-

rungskrise und schließlich die explodierende

Medien als Risiko-Macher Flüchtlingszahlen, die für Unruhe sorgten. Und aktuell ist es der

Die Beurteilung der wirklichen Gefahren dieser Konflikte ist schwie- schwelende Handelskonflikt zwischen EU und USA, der für Zurück-

rig, da bislang nur wenig konkrete Forschung auf diesem Gebiet be- haltung bei Anlageentscheidungen sorgt. US-Präsident Trump hat

trieben wurde. So bleibt bereits der Begriff „Geopolitik“ vage und zwar für den Moment entschieden, keine Zölle auf deutsche Autos

wird meist als interdisziplinäres Fachgebiet genannt, das unter Ein- zu erheben, sein nächster Sinneswandel ist aber wohl nur eine Frage

bindung von räumlichen Bedingungen die Erklärung politischer der Zeit und die Automobilhersteller müssen weiter bangen. Ver-

Strukturen und Prozesse insbesondere im internationalen Kontext traut man dem geopolitischen Barometer von BCA dürften mögli-

versucht. Eine Schlüsselrolle bei der Gewichtung von geopolitischen che Zölle aber in den Aktienkursen bereits zum großen Teil einge-

Risiken kommt den Medien zu, denn erst ihre Berichterstattung preist sein.

9

PERSPEKTIVEN | MAI 2019

So sehen wir die Märkte:

Grafik 12

Globale Asset Alloka on

Ak en

Anleihen

Liquidität

Ak en Global

USA

Europa

Japan

Schwellenländer

Kanada

Australien

UK

Anleihen Global

Staatsanleihen

Investment Grade

High Yield

Emerging Markets

Globale Sektoren

Finanzen

Informa onstechnologie

Gesundheitswesen

Kommunika on

Industrie

Basiskonsumgüter

Langlebige Gebrauchsgüter (z.B. Autos)

Energie

Rohsto e / Grundsto e

Immobilien

Versorgung

10PERSPEKTIVEN | MAI 2019

Aktienindices

Im Mai folgten die Aktienmärkte der Orchestrierung des US-Präsidenten und gaben im ersten Monatsdrittel erst Grafik 13

einmal kräftig ab, bis sie sich wieder stabilisieren konnten. Die hier dargestellten Indices sind Kursindices und kapita-

lisieren keine Dividenden wie bei einem Performance-Index üblich.

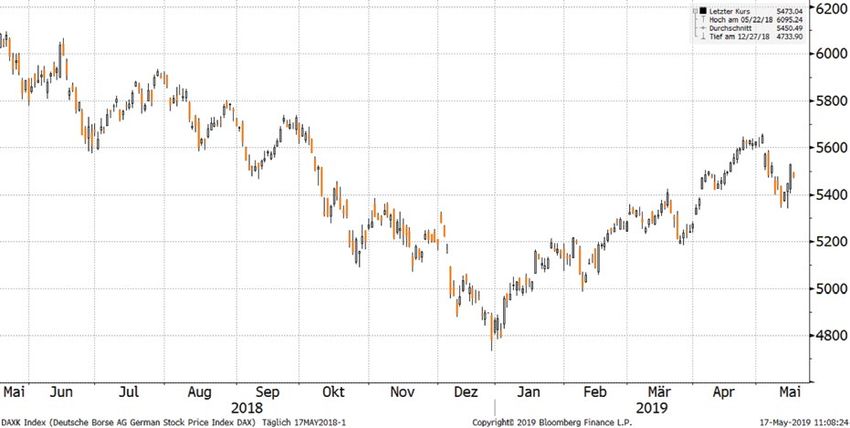

Grafik 13 - Dax-30 Kursindex (+11,13% seit Jahresbeginn)

Mit Kursen unter 5.400 Punkte fiel der Dax wieder auf sein März-Niveau zurück. Er hat damit seinen Aufwärtstrend-

kanal (noch) nicht verlassen. Für die nächsten Wochen sind 5.200 und 5.650 Punkte Unterstützung bzw. Widerstand.

Grafik 14

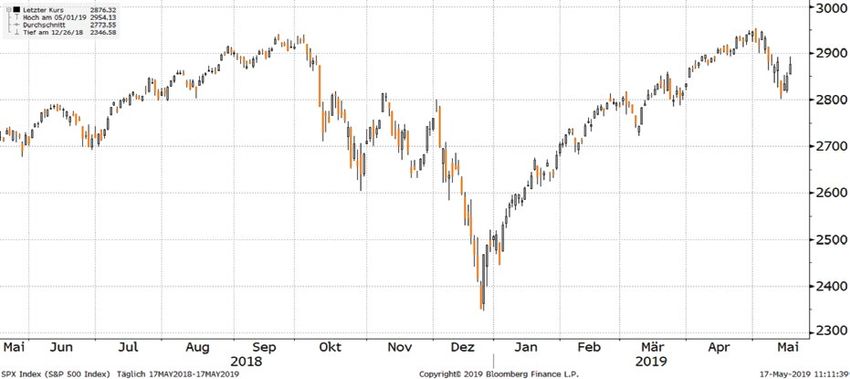

Standard&Poor’s 500 (+14,07% seit Jahresbeginn)

Der S&P 500-Index scheiterte erwartungsgemäß am Hoch aus dem Vorjahr. Die daraufhin anschließende Korrektur-

bewegung führte auch hier zurück auf die Kurse von Ende März. Das Niveau von 2.800 Punkten sollte nicht unter-

schritten werden, ansonsten dürften die nächsten Unterstützungsmarken bei den Tiefs von Oktober und November

(2.600 – 2.650 Punkte) liegen.

11PERSPEKTIVEN | MAI 2019

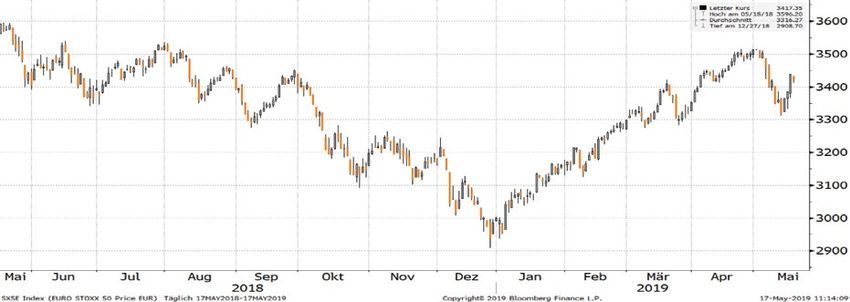

EuroStoxx50 (+12,71% seit Jahresbeginn)

Der EuroStoxx 50 hat wie der S&P seinen Aufwärtstrend verlassen und ist auf Levels von 3.350 Punkten zurückge-

kehrt. Daraus ergibt sich für die nächsten Wochen ein Korridor bis 3.500 Punkten.

Grafik 15

Nikkei 225 (+6,43% seit Jahresbeginn)

Für den Nikkei-Index fiel die hoffnungsvolle Aufwärtsbewegung seit März in sich zusammen und konnte sich gerade

so bei der 21.000er Marke fangen. Nach oben zeigt der Index im internationalen Vergleich seitdem die schwächste

Dynamik.

Grafik 16

Hang Seng Index (+7,51% seit Jahresbeginn)

Wie kann es anders sein, wenn man direkter Adressat von Handelsbarrieren ist – der Hang Seng verlor im Vergleich

am stärksten und kann sich bislang so gut wie gar nicht erholen. Das Risiko eines Rückgangs unter die Marke von

rund 28.000 Punkten birgt eine Rückkehr in die von Oktober bis Dezember gesehene Zone zwischen 25.000 und

27.000 Punkten in sich.

Grafik 17

12PERSPEKTIVEN | MAI 2019

Anleihen: Italien bleibt Dauerbrenner

Die Akteure am EWU-Rentenmarkt mach- die Auswirkungen noch weitreichender die Mindestkernkapitalquote von 8 % fallen

ten sich die bei europäischen Aktienanle- sein. Die Einschätzung ist aber vorläufig, würden. Die schwachen Wachstumsaus-

gern vorsichtig aufkeimende Zuversicht denn die Athener Regierung hat noch nicht sichten zusammen mit der Politisierung des

nicht zu eigen, die Renditen von zehnjähri- alle Maßnahmen umgesetzt. Defizits könnten durchaus Potenzial für ei-

gen Staatsanleihen gingen mit Ausnahme Zum Dauerbrenner wird derzeit auch die nen weiteren Anstieg der Renditen liefern.

Italiens im Monatsverlauf teilweise deutlich Diskussion um den italienischen Staatshaus-

zurück. Auf globaler Ebene bewegt sich die halt. Nachdem Italiens Vize-Regierungschef

Anleihen bewegen sich seitwärts Grafik 18

Durchschnittsrendite ultralanger dreißigjäh- Matteo Salvini mit populistischen Äußerun- Italien: Kritik unberechtigt?

riger Papiere seit 2017 in einem Korridor zwi- gen im Rahmen des Europawahlkampfs die Dabei steht inmitten der Kritik an Italiens

schen 1,5 % und 1,8 % weiterhin seitwärts. europäische Schuldengrenze von 3 % des Wirtschafts- und Haushaltspolitik die Ver-

Neue Warnungen gab es in den vergange- BIP für das Haushaltsdefizit vom Tisch ge- mögensposition gar nicht schlecht da. Seit

nen Wochen vom Euro-Rettungsfonds ESM wischt hatte, stieg die Rendite zehnjähriger nunmehr sechs Jahren produziert das Land

vor den Folgen der neuen Steuersenkungs- Tesoros auf knapp 3 %. Zur Erinnerung: Bei wieder Leistungsbilanzüberschüsse. Die Dif-

und Ausgabenpläne der griechischen Regie- rund 4 % Rendite besteht das Risiko einer ferenz zwischen italienischem Vermögen im

rung. Es besteht die Gefahr, dass das Land Rekapitalisierung der Banken, die dann auf- Ausland und Forderungen von Ausländern

das Ziel eines Haushaltsprimärüberschusses grund von Kursverlusten auf die rund 400 gegenüber Italien dürfte bis 2021 wieder ei-

(ohne Zinszahlungen) von 3,5 Prozent deut- Mrd. EUR umfassenden Handelsbuchpositi- nen positiven Wert erreichen, Salden im Tar-

lich verfehlen wird. Nächstes Jahr könnten onen in italienischen Staatsanleihen unter get-2-System der EZB mit eingeschlossen.

13PERSPEKTIVEN | MAI 2019

Damit unterscheidet sich Italien wesentlich von Griechenland und quote stieg von 38 % auf 47,8 %. Das geht nur durch breite Diversifi-

hat nach Meinung der Rating-Agentur Standard&Poor´s ein Invest- zierung in der Produktion und gute Wettbewerbsfähigkeit.

mentgrade-Rating noch immer verdient. Die ICM-Anleiheportfolios, die aus bis zu 30 verschiedenen Anlei-

Italiens Verbindlichkeiten gegenüber dem Ausland haben sich auf hen bestehen, konnten sich in den vergangenen Wochen dem Rück-

mancherlei Weise reduziert. Die direkten Auslandsverbindlichkeiten gang der Aktienkurse nicht entziehen und fielen seit Anfang Mai et-

italienischer Banken sanken von 771 Mrd. EUR 2010 auf 583 Mrd. was zurück. Im Kontext einer Performance seit Jahresanfang bis

EUR 2018. Das Auslandsvermögen des privaten Sektors stieg im sel- heute von 4,8 % (mid grade Euro 10 und 20) bis zu 8,49 % (all grade

ben Zeitraum von 581 Mrd. EUR auf 920 Mrd. EUR. Italiens Export- all currencies 30 hedged), kann das aber leicht verschmerzt werden.

Anleihenportfolio Grafik 19

KENNZAHLEN EINZELNER PORTFOLIOS

Portfolios Währungen Rating 99%- VaR YTM Kupon ASW Duration ASW/Duration Anzahl der Positionen aktuelle Mindestanlagesumme*

All grade All Currencies 10 EUR, USD keine Einschränkung 3,91% 12,77% 5,58% 943 2,6 359 10 ca. 85.196,75 €

All Grade All Currencies 20 EUR, USD keine Einschränkung 2,09% 8,95% 5,33% 692 3,0 231 22 ca. 203.027,80 €

All Grade All Currencies 30 EUR, USD keine Einschränkung 1,55% 8,69% 5,10% 601 3,1 195 32 ca. 293.063,90 €

All Grade EUR 10 EUR keine Einschränkung 3,77% 13,07% 5,68% 984 2,9 336 10 ca. 84.352,85 €

All Grade EUR 20 EUR keine Einschränkung 2,06% 8,66% 5,12% 633 2,9 217 22 ca. 203.394,00 €

All Grade EUR 30 EUR keine Einschränkung 1,49% 6,97% 4,77% 520 2,9 177 29 ca. 277.917,25 €

Mid Grade All Currencies 10 EUR, USD AAA bis BB- 1,52% 4,77% 4,29% 412 3,6 115 11 ca. 108.276,40 €

Mid Grade All Currencies 20 EUR, USD AAA bis BB- 1,25% 4,63% 4,46% 337 3,1 110 21 ca. 208.076,10 €

Mid Grade All Currencies 30 EUR, USD AAA bis BB- 1,17% 4,51% 4,37% 313 3,0 104 30 ca. 297.318,70 €

Mid Grade EUR 10 EUR AAA bis BB- 1,52% 4,44% 3,70% 422 3,5 119 11 ca. 107.469,85 €

Mid Grade EUR 20 EUR AAA bis BB- 0,87% 3,37% 3,68% 325 3,4 96 19 ca. 191.754,90 €

ASW: Asset Swap Spread VaR: Value at Risk ASW: Risikoaufschlag * 10.000 nominal pro Position.

Quelle: Bloomberg, VWD. YTM: Fälligkeitsrendite ASW/Duration: Risikoaufschlag/Duration 17.05.19 * nicht währungsbereinigt

Generell sollten die Restlaufzeiten nicht mehr als 5 Jahre betragen, denn auch bei einer nachlassenden konjunkturellen Dynamik (Sommer-

loch!) dürften gerade die Renditen bei den besten Bonitäten ihr Potenzial bereits ausgeschöpft haben.

14PERSPEKTIVEN | MAI 2019

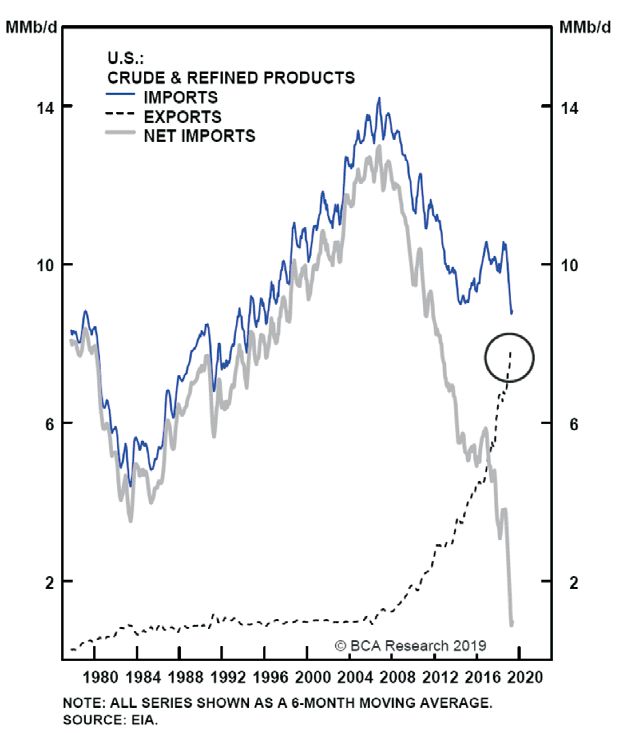

Rohstoffe: Das bedeutet Krieg?!

Die Entscheidung des US-Präsidenten USA unabhängig von Energieimporten Grafik 20

Donald Trump, maximalen Druck auf den

Iran auszuüben könnte die Wirtschaftswelt

in den kommenden ein bis zwei Jahren fun-

damental verändern – wie hoch dieses geo-

politische Risiko sein wird, hängt davon ab,

wie standfest Trump bei seiner Entschei-

dung bleibt. Zwar kann die OPEC mit ihren

Reserven den Wegfall des iranischen Öls

durch die US-Sanktionen leicht wettma-

chen, doch sollte der Konflikt sich auswei-

ten, könnten auch die Lieferungen aus

Venezuela und dem Irak auf dem Prüfstand

stehen. Ein Anstieg des Ölpreises wäre kaum

zu vermeiden.

Die US-Regierung hatte Anfang Mai ange-

kündigt, eine Ausnahmeregelung, die bis-

lang acht Ländern die Einfuhr iranischen Öls

ohne Strafandrohung ermöglichte, auslau-

fen zu lassen. Ziel der Amerikaner ist es, die

Ölexporte des Irans auf „null“ zu senken und

der Regierung in Teheran ihre wichtigste

Einnahmequelle zu entziehen.

Hintergrund der Entscheidung ist der Boom

von Schieferöl in den USA, mit dem das

Land unabhängig im Energiebereich gewor-

und die Inflation liegt erneut bei knapp in der Vergangenheit auch opportunistisch

den ist. Ob die größte Wirtschaftsnation der

40 %. Da vor allem einkommensschwache reagieren wird. Mit den Schwankungen des

Welt damit allerdings auch „unverwundbar“

Bevölkerungsschichten unter den steigen- Ölpreises der Sorte Brent um rund 70 USD

in dem drohenden Konflikt im Nahen O sten

den Preisen leiden und die Gefahr von Un- pro Fass konnte sich der Markt wohl nicht

ist, bleibt mehr als fraglich.

ruhen im Land steigt, wird die Regierung entscheiden, was beunruhigender einzu-

Das Schieferöl aus den USA kann zudem

wahrscheinlich einer direkten Konfrontati- schätzen sei: der Handelskonflikt mit negati-

höchstens den Verlust den Iran-Öls abfe-

dern, langfristig aber das schwefelhaltigere on mit den USA solange wie möglich aus ven Auswirkungen auf Weltkonjunktur und

Öl, das der Iran und Venezuela exportieren dem Weg gehen. Doch der Iran hat andere damit den Ölpreis oder der Konflikt

und auf dessen Verarbeitung viele Raffineri- Möglichkeiten, sich zur Wehr zu setzen. zwischen USA und dem Iran und dessen

en ausgelegt sind, nicht ersetzen. Gerade Schon früher hat das Land damit gedroht, Auswirkungen auf das Ölangebot. Span-

diese Betreiber dürften die Sanktionen här- die wichtige „Straße von Hormus“ zu schlie- nend wird es, wenn die OPEC als Konse-

ter treffen, als solche Betriebe, die das leich- ßen, durch die 20 % des täglichen weltwei- quenz die Förderquote erhöht und damit

tere Schieferöl aus den USA verarbeiten ten Ölbedarfs geliefert wird. Machen die den Preis wieder drücken könnte. Ein fallen-

können. Iraner ernst, droht eine Weltwirtschaftskrise, der Preis wäre zwar auch nicht im Sinne der

Und der Iran selbst? Die Wirtschaft des Lan- die den US-Präsidenten seine Wiederwahl OPEC, würde aber ab einem bestimmten

des zeigt nach der Verschärfung der Sank kosten könnte. Level der US-Fracking-Industrie die Exis-

tionen bereits erste Zeichen der Schwäche Es aber davon auszugehen, dass Teheran wie tenzgrundlage rauben.

15Hauptniederlassung Berlin Niederlassung Düsseldorf Niederlassung Nürnberg Zuständige Aufsichtsbehörde:

Meinekestraße 26 Friedrichstraße 34 Weintraubengasse 2 Bundesanstalt für

10719 Berlin 40217 Düsseldorf 90403 Nürnberg Finanzdienstleistungsaufsicht

Tel.: +49 (0)30/887106-0 Tel.: +49 (0)211/913868-0 Tel.: +49 (0)911/20650-0 Instituts-Nr. 117 810

Fax: +49 (0)30/887106-20 Fax: +49 (0)211/913868-99 Fax: +49 (0)911/20650-50 Vorstand:

Dr. Norbert Hagen,

Niederlassung Dresden Niederlassung Kassel E-Mail: info@i-c-m.de Tobias Zenker

Augustusweg 44 Neue Fahrt 2 www.i-c-m.de Vorsitzender des

01445 Radebeul 34117 Kassel Herausgeber: Aufsichtsrats:

Tel.: +49 (0)351/44945-0 Tel.: +49 (0)561/70049-0 ICM InvestmentBank AG Dr. Dieter Wenzl

Fax: +49 (0)351/44945-32 Fax: +49 (0)561/70049-20 Erscheinungsdatum: 25.5.2019 Sitz der Gesellschaft ist Berlin.Sie können auch lesen