Perspektiven Juli 2020 - Privatbank Bellerive

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Perspektiven

Juli 2020

Perspektiven.

Highlights.

PBB Marktbeurteilung. G

KB Anlagepolitik.

Für die wirtschaftliche Gesundung braucht es weiterhin die Wirtschaft und Finanzmärkte 1

uneingeschränkte Unterstützung durch die Geld- und Zinsen und Währungen 3

Fiskalpolitik – und diese wird auch gewährleistet. So ver- Aktien 5

spricht z. B. die US-Notenbank, ihren Leitzins bis mindes- Alternative Anlagen 7

tens Ende 2022 auf dem aktuellen Niveau zu belassen. Performance ausgewählter Indizes 8

Trotz der Konjunkturerholung haben die Renditen aktuell

wenig Anstiegspotenzial, bleibt doch die Nachfrage nach

Staatsanleihen aufgrund der expansiven Notenbanken und

des Risikos einer zweiten Welle hoch.

Die Aktienmärkte sind zwar gemessen am Kurs-Gewinn-

Verhältnis stolz bewertet, bleiben aber im Vergleich zu den

Obligationenmärkten dennoch attraktiv.

PBB Konjunkturbeurteilung.

GKB Anlagepolitik.

Wie zeitnahe Mobilitätsdaten und erste realwirtschaftliche USA 9

Grössen zeigen, nimmt die wirtschaftliche Erholung nun Eurozone 10

Fahrt auf. Die Weltwirtschaft wird im 3. Quartal wieder auf Schweiz 11

den Wachstumspfad zurückkehren. Grossbritannien 12

Japan 13

Die Erholung wird aber holprig verlaufen und die Gefahr China 14

einer zweiten Infektionswelle im Herbst ist alles andere als Kanada 15

gebannt. Indes werden die staatlichen Behörden von einem Schwellenländer 16

erneuten, flächendeckenden Lockdown absehen. Die Russland 17

wirtschaftliche Erholung dürfte im Falle einer zweiten

Welle zwar an Kraft verlieren, jedoch nicht gänzlich zum

Erliegen kommen.PBB Marktbeurteilung.

Wirtschaft und Finanzmärkte.

Das Konjunkturbild verfestigt sich zum Teil recht deutlich – zunehmen. Dies belegen zeitnahe

In den vergangenen Monaten haben wir unsere Wachs- Mobilitätsdaten (Grafik 2), aber auch erste realwirtschaftli-

tumsprognosen für das laufende Jahr teilweise deutlich che Grössen, die für den Monat Mai vorliegen. So ist es

nach unten angepasst. Die einschneidenden behördlichen beispielsweise in den USA zu einer kräftigen Erholung der

Massnahmen zur Bekämpfung der Coronapandemie führ- Einzelhandelsumsätze und zu einem ebenso erfreulichen

ten zu immer hefigeren wirtschaftlichen Einbussen. In wie überraschenden Rückgang der Arbeitslosigkeit ge-

diesem Monat haben wir zwar unsere Prognose für die kommen. In China lag die Industrieproduktion im Mai

Weltwirtschaft nochmals um einen Zehntelprozentpunkt bereits wieder mehr als 4% über dem Vorjahresniveau.

gesenkt, gleichzeitig aber den Erholungspfad im nächsten

Jahr um zwei Zehntelprozentpunkte nach oben revidiert Auch Unternehmen, Investoren und Konsumenten blicken

(Grafik 1). wieder zuversichtlicher in die Zukunft, wie jüngste Umfra-

geresultate zeigen. Die vielbeachteten Einkaufsmanagerin-

Für einzelne Volkswirtschaften sind wir schon für dieses dizes werden im Juni zwar aller Voraussicht nach noch

Jahr weniger pessimistisch geworden, insbesondere für nicht die kritische Marke von 50 Punkten erreichen, welche

China, wo wir 2020 neu mit einem Wachstum von 1.6% die Trennlinie zwischen Wachstum und Kontraktion mar-

anstelle von 1.0% und für 2021 von 10% anstelle von 9% kiert, im nächsten Monat rechnen wir jedoch mit einem

rechnen. Nochmals stärkere Einbussen im Vergleich zum klaren Überschreiten dieser Grenze. Insgesamt sehen wir

Vormonat sehen wir hingegen in einigen Ländern Latein- uns durch die vorliegenden Daten in unserer Annahme

amerikas, in Indien und in Grossbritannien. In Ländern bestärkt, dass die Weltwirtschaft im 3. Quartal wieder auf

also, die bei der Eindämmung der Coronapandemie bislang den Wachstumspfad zurückkehren und sich die Erholung

wenig erfolgreich waren. Für die grösste Volkswirtschaft auch in den kommenden Quartalen fortsetzen wird.

der Welt, für die USA, haben wir die Wachstumsprognose

unverändert gelassen, ebenso für die Schweiz. Zweite Infektionswelle als grösstes Risiko

Die Erholung wird aber mit ziemlicher Sicherheit holprig

Wirtschaftliche Erholung nimmt Fahrt auf verlaufen und temporäre Rückschläge sind nicht ausge-

Mit der schrittweisen Aufhebung der behördlichen Mass- schlossen. Bis die tiefe Wunde der Krise ausgeheilt ist, wird

nahmen im Kampf gegen die Coronapandemie nimmt die es zudem längere Zeit dauern. So wird das BIP Ende 2021

wirtschaftliche Erholung nun Fahrt auf. Es zeigt sich, dass in den meisten Volkswirtschaften immer noch unter dem

der konjunkturelle Tiefpunkt im Monat April durchschrit- Stand von Ende 2019 zu liegen kommen. An unserer U-

ten wurde und die wirtschaftlichen Aktivitäten wieder – förmigen Erholung der Weltwirtschaft ändern die zurzeit

Grafik 1: Nur noch geringfügige Prognoseänderungen Grafik 2: Mobilitätsdaten zeigen nach oben

15% 10

10% 0

5% -10

0% -20

-5% -30

-10% -40

Eurozone

China

Lateinamerika

USA

Japan

Welt

-50

-60

-70

März April Mai Juni

neue Prognose 2020 Prognose Vormonat 2020 Welt Eurozone Lateinamerika

neue Prognose 2021 Prognose Vormonat 2021 Asien ex China USA Japan

Quellen: Zürcher Kantonalbank, Refinitiv Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 1mehrheitlich guten Konjunkturdaten nichts, umso mehr als tens Ende 2022 auf dem aktuellen Niveau von 0% bis

diese auch von einer aufgestauten Nachfrage profitieren 0.25% zu belassen. Damit bleiben die ausserordentlich

und deshalb nicht unbesehen in die Zukunft extrapoliert günstigen Finanzierungsbedingungen für lange Zeit erhal-

werden dürfen. Das grösste Risiko für die wirtschaftliche ten. Auch auf der fiskalpolitischen Seite bleiben die Schleu-

Erholung liegt aber zweifelsohne in der Gefahr einer 2. sen offen. Die ersten Not- und Übergangshilfen in Form

Infektionswelle im Herbst, zumal die Neuinfektionen auf von Krediten, Einmalzahlungen und Arbeitslosenunter-

globaler Ebene seit einiger Zeit wieder ansteigen (Grafik 3). stützungen werden vielerorts verlängert. Zusätzlich werden

mehr und mehr klassische Konjunkturpakte geschnürt, mit

Wir sind allerdings der Meinung, dass die staatlichen Be- dem Ziel die wirtschaftliche Erholung zusätzlich zu befeu-

hörden von einem erneuten, flächendeckenden Lockdown ern.

absehen werden. Vielmehr werden die Entscheidungsträger

mit deutlich weniger einschränkenden Mitteln reagieren. Aktienmärkte im relativen Vergleich attraktiv

Dazu gehören Social Distancing, Maskenpflicht, intensi- Anders als viele kritische Stimmen nahelegen, beurteilen

vierte Tests, Kontakt-Nachverfolgung und punktuelle wir die Aussichten für die Aktienmärkte moderat zuver-

Quarantänemassnahmen. Die wirtschaftliche Erholung sichtlich. Zwar sind die Aktienmärkte gemessen am Kurs-

dürfte in einem solchen Szenario zwar an Kraft verlieren, Gewinn-Verhältnis praktisch durchs Band stolz bewertet.

jedoch nicht gänzlich zum Erliegen kommen. Doch auf der anderen Seite sorgt die expansive Geldpolitik

dafür, dass die Obligationenrenditen für lange Zeit auf den

Geld- und Fiskalpolitik bleiben gefordert rekordtiefen Niveaus verharren werden. Man sollte nicht

Für die wirtschaftliche Gesundung braucht es allerdings vergessen, dass sich die Rendite der Staatsanleihen stark

auch weiterhin die uneingeschränkte Unterstützung durch zurückgebildet und sich auf globaler Ebene seit Anfang

die Geld- und Fiskalpolitik. Es gibt keinen Grund zu zwei- Jahr halbiert hat (Grafik 4). Dies lässt die Aktienmärkte im

feln, dass dies nicht auch geschehen wird. In Ländern, wo Quervergleich zu den Obligationenmärkten als weiterhin

die Notenbanken noch Spielraum für Zinssenkungen ha- attraktiv erscheinen, da den Anlegern nach wie vor eine

ben, wird dieser genutzt (jüngst in Brasilien). In Ländern, überdurchschnittliche Risikoprämie winkt. Zudem gehen

die bereits eine Nullzins- oder Negativzinspolitik betreiben, wir davon aus, dass die Anleger mit fortschreitender Erho-

werden die quantitativen Lockerungsmassnahmen noch- lung über das konjunkturelle Wellental hinausblicken und

mals aufgestockt (EZB, BoE). Ein klares Signal setzte auch den Fokus zunehmend auf die Gewinnerholung im nächs-

die US-Notenbank, die verspricht, den Leitzins bis mindes- ten Jahr richten werden.

Grafik 3: Neuinfektionen nehmen wieder zu Grafik 4: Renditen im Sinkflug (Diff. zu Anfang Jahr in BP)

12'000'000 250'000

USA

10'000'000 200'000 Kanada

8' 000'000

150'000 UK

6' 000'000

Australien

100'000

4' 000'000 Global

2' 000'000 50'000

Eurozone

0 0 Schwellenländer

11.02

18.02

25.02

03.03

10.03

17.03

24.03

31.03

07.04

14.04

21.04

28.04

05.05

12.05

19.05

26.05

02.06

09.06

16.06

23.06

Japan

Veränderung Neuinfektionen zum Vortag (r. Skala) Schweiz

Coronavirusfälle ausserhalb Chinas -150 -100 -50 0 50

Quellen: Zürcher Kantonalbank, Refinitiv Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 2GKB-Marktbeurteilung.

Zinsen und Währungen.

US-Dollar wird schwächer Monate das Potenzial für Rücksetzer. Insbesondere dürfte

Über die letzten sechs Monate haben sichere Häfen klar unmittelbar die wirtschaftliche Erholung durch die für viele

besser abgeschnitten als prozyklische Währungen (Grafik Mitgliedstaaten wichtige, aber schwach ausfallende Ferien-

1). Diese Halbjahresbilanz ist angesichts des tiefen wirt- saison gedämpft werden. Zudem wird sich das volle wirt-

schaftlichen Schocks in den ersten zwei Quartalen wenig schaftliche Ausmass der Krise bezüglich Arbeitslosigkeit

überraschend. Neben dem Schweizer Franken und dem und Firmeninsolvenzen erst noch zeigen.

japanischen Yen war der US-Dollar als Weltleitwährung

über weite Strecken des konjunkturellen Einbruchs stark Krise in Grossbritannien noch nicht ausgestanden

gesucht. Seit Mitte Mai hat der Greenback nun aber an Neben der anhaltenden Brexit-Unsicherheit präsentiert sich

Boden eingebüsst und über die nächsten sechs bis zwölf in Grossbritannien weiterhin ein eingetrübtes fundamenta-

Monate rechnen wir im Zuge der fortschreitenden Erho- les Bild. Der wirtschaftliche Einbruch dürfte hier noch

lung mit einer weiteren Abschwächung. Einerseits sind die stärker ausgefallen sein als in Kontinentaleuropa. So zeigen

politischen und wirtschaftlichen Risiken in den USA gestie- unsere Auswertungen von Google-Mobilitätsdaten, dass

gen, was mitunter auf anhaltend hohe Coronavirus- das Vereinigte Königreich seit Mitte Februar kumuliert die

Neuansteckungen zurückzuführen ist. Anderseits ist seit stärksten Aktivitätseinbussen aller grossen Währungsräume

Anfang der Krise der Zinsvorsprung zu vielen Währungs- verzeichnete (Grafik 2). Dies korrespondiert mit dem

regionen zusammengeschmolzen und das Fed wird die schwachen Abschneiden des britischen Pfunds seit Jahres-

Zinsen tief halten. Die nach wie vor hohe Bewertung des beginn. Die britische Währung ist allerdings nun noch

US-Dollar wird dadurch zunehmend in Frage stellt. tiefer bewertet und auch in Grossbritannien stehen im Juli

grössere Lockerungsschritte an. Dies begrenzt die Ab-

Aufhellung in der Eurozone wärtsrisiken für das Pfund.

In der Eurozone hat sich die Situation über die letzten zwei

Monate aufgehellt. Zum einen ist mittlerweile auch in den Kanadischer Dollar mit Abwertungspotenzial

südeuropäischen Ländern das Virus zumindest eingedämmt Weiteres Abwertungspotenzial sehen wir hingegen im

und mit den Lockerungen der Regierungsmassnahmen hat kanadischen Dollar. Auch die Wirtschaft Kanadas wurde

die Erholung eingesetzt. Zum anderen haben auch geld- stark von der Krise getroffen. Zudem bleibt der nordame-

und fiskalpolitische Entwicklungen für Optimismus ge- rikanische Rohölmärkt überversorgt, was nachhaltig auf

sorgt. Der Euro hat sich angesichts der Tatsache, dass er den Einnahmen aus den wichtigen Energieexporten lastet.

zuvor sehr stark unter der Krise gelitten hat, vergleichswei- Schliesslich fährt die Bank of Canada eine äusserst expansi-

se gut gehalten. Wir sehen daher über die nächsten ve Geldpolitik. So hat die kanadische Währungshüterin seit

Grafik 1: Prozyklische Währungen mit Verlusten Grafik 2: Starke Aktivitätseinbussen in Grossbritannien

Performance gegenüber dem CHF seit Anfang 2020 Wirtschaftliche Aktivität im Vergleich zum Niveau Anfang Jahr

-10% -8% -6% -4% -2% 0%

Australien

Grossbrit.

Eurozone

Schweiz

Kanada

Japan

JPY

USA

0%

USD

-10%

EUR -20%

-30%

AUD -40%

-50%

CAD

Durchschnittlicher wirt schaft licher Akt ivitätsindex seit Mitte

GBP Februar 2020

Aktueller wirtschaftlicher Aktiviät sindex

Quellen: Zürcher Kantonalbank, Bloomberg Quellen: Zürcher Kantonalbank, Google-Mobilitätsberichte, Refinitiv

Perspektiven, Juli 2020 3GKB-Marktbeurteilung.

März nicht nur die Zinsen deutlich gesenkt, sondern auch Prognosen Zinsen und Währungen

ihre Bilanz stärker als die übrigen Zentralbanken aufgebläht 29.06.20 10.20 07.21

(Grafik 3).

Leitzins in %

CHF –0.75 –0.75 –0.75

Das Renditeanstiegspotenzial bleibt begrenzt

EUR –0.50 –0.50 –0.50

Trotz Konjunkturerholung haben die Renditen aktuell

GBP 0.10 0.10 0.10

wenig Anstiegspotenzial. Gründe dafür sind die expansiven

USD 0.25 0.25 0.25

Notenbanken und die Risiken einer zweiten COVID-19-

CAD 0.25 0.25 0.25

Welle, welche die Nachfrage nach Staatsanleihen hochhal-

JPY –0.10 –0.10 –0.10

ten. Die Zinskurven dürften daher weiterhin flach bleiben,

AUD 0.25 0.25 0.25

nicht zuletzt, weil auch die Notenbanken die längerfristigen

Renditen tief halten wollen, um die Konjunkturerholung zu

unterstützen (Grafik 4). Rendite Staatsanleihen 10 Jahre in %

CHF –0.43 –0.60 –0.30

Einige Notenbanken ziehen gar eine Yield-Curve Control EUR 0.20 0.30 0.50

in Erwägung, bei der für gewisse Laufzeiten von Staatsan- GBP 0.12 0.20 0.50

leihen ein Renditeziel festgelegt wird. Erfahrungswerte USD 0.64 0.60 0.90

bestehen bereits: Die Australische Notenbank (RBA) legte CAD 0.51 0.60 0.90

im März den Zielwert der 3-jährigen Renditen bei 0.25% JPY 0.01 0.00 0.10

fest. Die japanischen Währungshüter verfolgen bei den 10- AUD 0.88 0.70 1.10

jährigen Staatsanleihen schon seit Längerem ein Renditeziel

um null Prozent. In Zukunft dürften solche Instrumente Wechselkurse …/CHF

auch von weiteren Notenbanken adaptiert werden. Die EUR 1.07 1.04 1.06

Renditen werden daher mittelfristig auf tiefem Niveau 6GBP 1.17 1.15 1.17

verharren und nach unserer Einschätzung auf Jahressicht USD 0.95 0.94 0.92

nur leicht höher notieren. CAD 0.69 0.67 0.68

JPY (x100) 0.88 0.90 0.90

AUD 0.65 0.64 0.65

Quelle: Zürcher Kantonalbank

Grafik 3: Zentralbanken blähen Bilanzen auf Grafik 4: Zinskurven bleiben flach

Geschätzte Bilanzausweitung und Kaufprogramme in % des BIP Renditedifferenz 10- und 2-jährige Staatsanleihen

22%

1.4%

unlimitiert

unlimitiert

20% 1.2%

18%

16% 1.0%

14%

12% 0.8%

10% 0.6%

8%

6% 0.4%

4%

2% 0.2%

0% 0.0%

Fed BoJ BoC EZB BoE RBA SNB

Eff ektive Bilanzausweit ung seit Anfang M ärz -0.2%

01/17 01/18 01/19 01/20

Schätzung QE-Programme Anfang März bis Ende 2020 /

Pandemie Australien Japan USA

Quellen: Zürcher Kantonalbank, verschiedene Zentralbanken, Refinitiv Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 4GKB Marktbeurteilung.

Aktien.

Hoffen und Bangen im Juni MSCI-Welt-Regionen: Bewertungsindikatoren

Die globalen Aktienmärkte entwickelten sich im Juni leicht

Gewinn- Dividenden-

aufwärts. Sie waren erneut geprägt von Hoffen auf Fort-

KGV* wachstum** rendite***

schritte bei der Pandemiebekämpfung und weiteren Mass-

28.06.20 28.06.20 28.06.20

nahmen zur Normalisierung des öffentlichen Lebens sowie

Bangen infolge wieder steigender Ansteckungen. Zu den MSCI Welt 19.8 1.6 2.7

relativen Verlierern gehörten die USA, vor allem, weil dort Schweiz 19.2 3.2 2.8

die Coronapandemie noch nicht unter Kontrolle ist. Um- Europa 17.3 -2.8 3.2

gekehrt verhielt es sich bei der Eurozone, wo niedrige

Nordamerika 21.4 1.6 2.4

Fallzahlen und ein geplanter EU-Wiederaufbaufonds zur

Unterstützung von Mitgliedstaaten für Optimismus sorg- Asien/Pazifik 16.9 9.3 2.9

ten. Am besten entwickelten sich allerdings die Schwellen- Em. Markets 14.2 9.6 3.1

länder, die vom schwachen US-Dollar profitierten. Bei den Asien 14.3 12.8 2.9

Sektoren waren die Zykliker gefragt, allen voran Werte aus Lateinamerika 14.6 3.6 3.2

der Technologie.

Europa 8.5 -7.5 6.1

* Berechnet mit 12-Monats-Forward-Gewinnen (IBES-Konsensus)

Gewinnberichtssaison steht bevor ** Prognostiziertes 12-Monats-Wachstum (IBES-Konsensus) in %

*** Auf Basis der zuletzt gezahlten annualisierten Dividende (IBES) in %

Mit Spannung wird die Mitte Juli startende Gewinnbe- Quellen: Zürcher Kantonalbank, Refinitiv

richtssaison für das 2. Quartal erwartet. Die Finanzanalys-

ten haben ihre Schätzungen in den vergangenen Wochen

Grafik 1: Gewinnerwartungen stabilisieren sich

deutlich nach unten angepasst. Mittlerweile erwarten sie für

US-Aktien einen Einbruch von gut 44% gegenüber der 140

gleichen Vorjahresperiode. Angesichts der bislang bekann-

120

ten Konjunkturdaten für die vergangenen drei Monate

gehen wir davon aus, dass die Unternehmen die Prognosen 100

mehrheitlich übertreffen werden. Bei den Gewinnaussich-

80

ten für die kommenden zwölf Monate zeichnet sich eine

Stabilisierung ab (Grafik 1). Der Tiefpunkt wurde Ende 60

Mai erreicht und markierte einen Rückgang gegenüber dem

Hoch im Oktober 2018 von 26%. Die Stabilisierung un- 40

1999 2003 2007 2011 2015 2019

termauert unsere Prognose, dass der konjunkturelle Tief-

Gewinnerwart ungen für den MSCI Welt

punkt hinter uns liegt und wir uns in einem neuen Auf- Quellen: Zürcher Kantonalbank, Refinitiv

schwung befinden.

Grafik 2: Zykliker und Anleiherenditen im Gleichlauf

Growth-Stil profitiert vom schwachen Wachstum

30% 150

Die Aktienmärkte erholen sich seit Ende März. Während

20% 100

zu Beginn die defensiven Sektoren sowie der Growth-Stil 10% 50

deutlich besser abschnitten als die konjunktursensitiven 0% 0

Branchen und der Value-Stil, lagen die Vorteile in der ers- -10% -50

ten Junihälfte bei Letzteren. Wir führen das weniger auf -20% -100

fundamentale Faktoren zurück, als vielmehr auf den Um- -30% -150

stand, dass die Investoren die mittlerweile deutlichen Ab- -40% -200

1999 2003 2007 2011 2015 2019

weichungen von ihren strategischen Positionen ausgleichen

mussten. Insofern sind wir skeptisch, was die Dauerhaf- Zykliker vs. Defensive (vs. sechs Monate zuvor)

tigkeit des Favoritenwechsels anbelangt. Die konjunktur- Rendit e 10-jähriger US-Treasuries (vs. sechs Monate zuvor,

in Basispunkt en, rechte Skala)

sensitiven Zykliker, aber auch Value benötigen für eine

Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 5dauerhafte Outperformance eine Beschleunigung der Wirt- MSCI-Welt-Sektoren: Bewertungsindikatoren

schaftstätigkeit. Davon ist in den kommenden Quartalen

Gewinn- Dividenden-

auszugehen, dennoch ist nicht mit einer schwungvollen KGV* wachstum** rendite***

Erholung zu rechnen. Die äusserst expansive Geld- und 27.06.20 27.06.20 27.06.20

Fiskalpolitik zeigt, wie gross die wirtschaftspolitischen

MSCI Welt 19.8 1.6 2.7

Impulse sein müssen, um Wachstum zu generieren. Zudem

Energie 35.1 -41.9 6.4

werden diese Massnahmen nicht ohne Nebenwirkungen

Grundstoffe 18.7 4.5 2.9

bleiben. Bislang überwiegen die positiven Effekte der ex-

pansiven Wirtschaftspolitik. Doch auch Fehlentwicklungen Industrie 20.3 -1.2 2.1

werden früher oder später zutage treten. Beispielsweise Zykl. Konsum 30.2 -2.4 1.8

führt der Ankauf von Wertpapieren durch die Zentralban- Nichtzykl. Kon- 19.3 3.4 2.8

ken dazu, dass Ausfallrisiken nicht mehr adäquat bepreist Gesundheit 17.7 7.9 2.3

und Marktbereinigungen verzögert oder verhindert werden. Finanzwerte 12.3 -5.1 3.7

Immobiliensektor 24.3 -6.0 3.5

Eine gesunde Erholung äusserte sich in der Vergangenheit

Inform. Technologie 25.1 10.8 1.4

gewöhnlich in deutlich steigenden Anleiherenditen. Dieses

Telekom 19.8 10.7 3.5

Phänomen ist zumindest bislang ausgeblieben, was auf

Versorger 15.9 6.0 3.7

Skepsis der Investoren schliessen lässt. Grafik 2 zeigt den

* Berechnet mit 12-Monats-Forward-Gewinnen (IBES-Konsensus)

hohen Gleichlauf, den die relative Stärke der Zykliker ge- ** Prognostiziertes 12-Monats-Wachstum (IBES-Konsensus) in %

*** Auf Basis der zuletzt gezahlten annualisierten Dividende (IBES) in %

genüber den defensiven Sektoren und die Veränderung der

Quellen: Zürcher Kantonalbank, Refinitiv

Anleiherenditen aufweisen. Die Grafik für den Value-Stil

sieht ähnlich aus. Wir erwarten für die nächsten zwölf Performance Länder seit 31.12.2019 (in %)

Monate nur einen leichten Anstieg der Renditen (Seite 7). in CHF in EUR Lokalwährung

Sollte der Gleichlauf weiterhin Bestand haben, bleibt für

0

die Zykliker und den Value-Stil nicht mehr viel Potenzial

für eine Outperformance.

-10

Regionale Favoriten bleiben dieselben

-20

Die schrittweise Aufhebung der Massnahmen gegen das

Coronavirus und die Aussichten auf einen EU-Fonds für

-30

hilfsbedürftige Mitgliedländer haben die Aktienmärkte der Schweiz

Europa

ex CH

Eurozone

Grossbri- Nord-

tannien amerika

Asien /

Pazifik

Japan

Schwellen-

länder

Welt

Eurozone im Juni überdurchschnittlich steigen lassen. Wir

-3.9

-1.9

-16.5

-14.8

-14.2

-12.4

-24.9

-23.3

-5.1

-3.0

-8.4

-6.5

-9.1

-7.2

-11.7

-9.8

-7.8

-5.8

sind allerdings nicht davon überzeugt, dass die Eurozone -3.9 -12.9 -12.4 -17.7 -2.8 -5.8 -7.8 -5.5 -5.3

Quellen: Graubündner Kantonalbank, MSCI, Bloomberg

längerfristig besser abschneidet als unsere bisherigen Favo-

riten. Denn in der Coronakrise hat sich einmal mehr ge- Performance Sektoren seit 31.12.2019 (in %)

zeigt, dass die Investoren weniger auf niedrige Bewertung

10 in CHF in EUR Lokalwährung

als vielmehr auf stabiles, vergleichsweise hohes Gewinn-

wachstumspotenzial setzen. Und hier sehen wir die Vortei- 0

le nach wie vor in der Schweiz und in den USA. -10

-20

-30

-40

Grund- Zykl. n-zykl. Gesund- Immo- Techno- Versor-

Energie Industrie Finanzen Telekom

stoffe Konsum Konsum heit bilien logie ger

-37.0 -9.3 -15.2 -0.8 -7.8 -0.8 -24.7 -16.2 11.4 -3.9 -10.4

-35.7 -7.3 -13.3 1.3 -5.9 1.4 -23.1 -12.5 13.8 -1.8 -8.5

-34.4 -6.2 -13.0 1.6 -5.2 1.5 -22.2 -14.1 13.9 -1.5 -8.1

Quellen: Graubündner Kantonalbank, MSCI, Bloomberg

Perspektiven, Juli 2020 6GKB Marktbeurteilung.

Alternative Anlagen.

Volatilitätsstrategie Performanceentwicklung in % (per 30.06.2020)

Die Optoflex-Strategie bietet Zugang zur Risikoprämie 2017 2018 2019 2020

Volatilität. Der Fonds vereinnahmt die Prämie durch den

Immobilien (Performance in CHF)

Verkauf von Put-Optionen auf den S&P 500. Die Hälfte

EPRA/NAREIT Global Index 6.8 -3.6 20.9 -22.5

der eingenommenen Prämie wird für eine Absicherung

SXI Real Estate Share Index 10.1 -2.1 37.0 -11.9

ausgegeben. Der Rest bildet den Ertrag. Als die Volatilität

an den Märkten im laufenden Jahr anstieg, verlor die Stra- SXI Real Estate Funds Index 6.6 -5.3 20.7 -1.6

tegie an Wert. Als sich die Volatilität im April dieses Jahres Edelmetalle (Performance in USD)

normalisierte, erholte sich die Strategie sehr schnell. Die

Gold 13.1 -1.6 18.3 17.4

Fondskonstruktion erlaubt eine rasche Recovery. Dieses

Silber 6.3 -8.5 15.2 2.0

Verhalten wurde bereits in vergangenen ähnlichen

Platin 2.8 -14.3 21.5 -14.2

Marktphasen ersichtlich. Seit Jahresanfang notiert der

Optoflex, im Gegensatz zu den Aktienmärkten, im Plus. Rohstoffe (Performance in USD)

Die Strategie kann zudem in volatilen Seitwärtsmärkten Rohöl der Sorte WTI 12.5 -24.8 34.5 -35.7

profitieren. In Kombination mit dem aktuell attraktiven

Rohöl der Sorte Brent 17.7 -19.5 22.7 -37.7

Prämienniveau macht dies die Strategie im Portfoliokontext

Bloomberg Commodity Index 1.7 -11.2 7.7 -19.4

äusserst wertvoll.

Währungen

EUR/CHF 9.2 -3.7 -3.5 -2.1

Gold USD/CHF -4.1 1.2 -1.8 -2.1

Gold profitiert von den Unsicherheiten an den Märkten

GBP/CHF 5.0 -4.8 2.2 -8.7

und glänzt wie schon lange nicht mehr. Mit fast USD 1‘780

JPY/CHF -0.7 3.9 -0.8 -1.4

die Unze (ca. 31.1 Gramm) erreichte das Edelmetall den

höchsten Stand seit Herbst 2011. Bis zum Allzeithöchst Alternative Risikoprämien

von USD 1‘920 ist es nicht mehr weit. Ein wichtiger Trei- Insurance Linked Bonds, hdg. CHF1 -1.0 -3.2 -0.6 0.0

ber des Höhenfluges sind die börsengehandelten Gold- Volatilität, Optoflex S, hdg CHF2 -5.8 9.8 1.8

Fonds. Die Bestände betragen erstmals in der Geschichte Mikrofinanz3 -0.1 0.1 1.6 -2.9

mehr als 100 Millionen Unzen. Die fiskal- und geldpoliti-

schen Lockerungsmassnahmen der Fed treiben die Anle- 1

Abbildung des Plenum Cat Bond Fonds (Kurse per 26.06.2020)

genden in Instrumente wie Gold, die vor einem Kaufkraft- 2

Erstinvestment in Optoflex per 20.07.2018

verlust schützen sollen. Die historisch tiefen Realzinsen 3

Abbildung des responsAbility Global Microfinance Fund (Kurse per 30.06.2020)

beim Dollar unterstützen diesen Trend, weil das Halten zu

weniger Opportunitätskosten führt. Für Anleger ausserhalb

von Amerika wurde der Erwerb von Gold etwas günstiger, Grafik 1: Goldpreisentwicklung.

weil der USD gegen wichtige Währungen nachgab. Viele

Experten sind optimistisch für das gelbe Metall und geben

Kursziele von über USD 2‘000 in den nächsten zwölf Mo-

naten aus. Aber nicht alle sind so euphorisch. Es gibt auch

warnende Stimmen, die einwenden, dass die negativen

Meldungen eingepreist sind. Sie sehen ein Abschwächen

des Goldpreises, wenn sich die wirtschaftliche Lage wieder

stabilisiert oder belebt. Dennoch ist eine Beimischung von

Gold in einem Portfolio nach wie vor sinnvoll.

Quellen: Graubündner Kantonalbank, Bloomberg.

Perspektiven, Juli 2020 7Performance ausgewählter Indizes.

31.12.2019 bis 30.06.2020.

Obligationen* in %

Schweiz 1.29 Industrieländer

Eurozone -0.11

Deutschland 0.13

Frankreich 0.50

Italien -0.50

Spanien -1.17

Grossbritanien 0.08

USA 6.38

Japan -2.35

Industrieländer 1.01

EmMa unhedged -1.74 Schwellenländer

EmMa CHF hedged -2.98

Corporate CHF hedged 2.41 Unternehmen

Corporate unhedged 0.46

High Yield hedged CHF -5.43

High Yield unhedged -6.71

Aktien* in %

Schweiz -3.95 Grosskapitalisierte Werte

Deutschland -9.62

Eurozone -14.20

Grossbritanien -24.91

USA -4.55

Japan -9.12

Industrieländer -7.79

Schwellenländer -11.72

Schweiz -6.70 Nebenwerte

Eurozone -8.25

Deutschland -15.11

USA -14.75

Industrieländer -14.74

Andere Anlagen* in %

Fonds Schweiz -1.64 Immobilien

Aktien Schweiz -11.92

S&P GSCI Commodity Index -37.68 Rohstoffe

Bloomberg Commodity Index -21.13

Physisches Gold 14.86

Rohöl (WTI) -37.07

USD/CHF -2.15 Währungen

EUR/CHF -2.09

GBP/CHF -8.73

JPY/CHF -1.43

* währungsbereinigt zum CHF

-50% -30% -10% 10% 30%

Perspektiven, Juli 2020 8PBB Konjunkturbeurteilung.

USA.

Erholung nur mit Impuls- anstatt Warp-Antrieb Wirtschaftszahlen USA

Viele Bundesstaaten begannen bereits Anfang Mai die

Einschränkungen aufzuheben, sodass die konjunkturelle 2008 – 17 2018 2019* 2020* 2021*

Erholung nun zügiger als erwartet voranschreitet. Die BIP-Wachstum 1.4 2.9 2.3 –6.4 4.4

Detailhandelsumsätze schossen im Mai um 17.7% nach

Staatshaushalt** –6.8 –5.7 –5.6 –20.0 –10.0

oben, das Stellenwachstum nahm um 2.5 Mio zu und die

Aufträge für langlebige Gebrauchsgüter stiegen um 15.8%. Leistungsbilanz** –2.9 –2.4 –2.5 –5.0 –5.0

Bei genauer Betrachtung sind die Erholungsraten aber Inflation*** 1.8 2.4 1.8 0.5 1.3

nicht ganz so spektakulär, vor allem im Vergleich mit dem

Vorkrisenniveau. So liegen die Auftragseingänge ohne die Arbeitslosenrate*** 7.0 3.9 3.7 11.0 8.0

unbeständigen Transportgüteraufträge um 6%, die Umsät- Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

ze im Detailhandel um fast 8% und die Beschäftigung um

über 12% unter dem Februar-Niveau. In der Industrie blieb Grafik 1: Abflachung der COVID-19-Fallzahlen in den ers-

es ausserdem bei einer Mini-Erholung von 1.4%. Die Ka- ten Hotspots wie New York verdeckt nationalen Trend

Tägliche Neuinfektionen USA, ohne Bundesstaat New York, in Tausend

pazitätsauslastung liegt nach wie vor 15 Prozentpunkte

50'000

tiefer als im langjährigen Mittel.

45'000

40'000

Coronavirus überschattet die Wirtschaftsdaten 35'000

Die Erholungstendenzen werden von steigenden Coronavi- 30'000

rus-Fallzahlen überschattet. Mit über 40 000 Neuinfektio- 25'000

nen wurde Ende Juni die bisher grösste Zunahme inner- 20'000

halb eines Tages seit Beginn der Pandemie verzeichnet. 15'000

Vor allem in den südlichen Bundesstaaten Texas, Arizona, 10'000

Kalifornien und Florida schnellten die Fallzahlen in die 5' 000

Höhe. Bereits haben die lokalen Behörden zu verstärkten 0

Mär 20 Apr 20 Mai 20 Jun 20 Jul 20

Vorsichtsmassnahmen aufgerufen und weitere Locke-

Quellen: Zürcher Kantonalbank, Johns Hopkins University (JHU)

rungsmassnahmen aufgeschoben oder teilweise sogar rück-

gängig gemacht. Es ist zu befürchten, dass die Reaktion

von Verbrauchern und Unternehmen auf die steigenden Grafik 2: Jerome Powell und seine Kollegen bei der Fe-

deral Reserve geben einen düsteren Ausblick

Fallzahlen die laufende Erholung empfindlich bremsen BIP-Projektion der Fed-Mitglieder und Bandbreite der einzelnen Erwartungen

wird. Wir haben unsere Wachstumsprognose daher nicht 8%

7.0% 6.0%

angepasst, obwohl die Aufwärtsrisiken angesichts der bes- 6%

4.4% 5.0%

seren Mai-Zahlen zugenommen haben. 4% 3.5% 2.2%

2% 2.3% 1.8%

0% 2.0% 1.6%

Keine Erhöhung der Leitzinsen bis Ende 2022 -2%

-1.0%

Auch die US-Währungshüter gaben sich zuletzt eher pes- -4% -4.2%

simistisch und signalisierten in ihren Projektionen die Null- -6% -6.4% -6.5%

zinspolitik bis mindestens Ende 2022 fortzuführen. Fed- -8%

-10% -10.0%

Chef Powell warnte ausserdem davor, dass dem Arbeits-

-12%

markt eine lang anhaltende Schwächephase drohe, steigen- 2019 2020 2021 2022 langfristig

de Neuinfektionen die Erholung ernsthaft gefährden und Low High Median ZKB

weitere Hilfsprogramme nötig werden könnten. Quellen: Zürcher Kantonalbank, Federal Reserve

Perspektiven, Juli 2020 9GKB Konjunkturbeurteilung.

Eurozone.

Deutliche Erholung nach starkem Einbruch Wirtschaftszahlen Eurozone

Der wirtschaftliche Einbruch in der Eurozone ist noch

dramatischer ausgefallen, als die meisten Experten erwartet 2008-17 2018 2019* 2020* 2021*

hatten. So sind Detailhandelsumsätze, Industrieproduktion BIP-Wachstum 0.8 1.9 1.2 –8.2 4.6

und Warenexporte zwischen Februar und April um 21%

Staatshaushalt** –3.3 –1.3 –0.9 –8.6 –4.8

bis 31% eingebrochen. Gleichzeitig zeigen Daten zum

Mobilitätsverhalten aber auch, dass die wirtschaftlichen Leistungsbilanz** 2.0 3.4 2.9 2.8 2.7

Aktivitäten seit ihrem Tiefpunkt im April bereits wieder Inflation*** 1.4 1.9 1.2 0.2 0.9

deutlich zugenommen haben (Grafik 1). Insgesamt führt

dies dazu, dass wir unsere Wachstumsprognose für 2020 1Arbeitslosenrate*** 10.2 8.5 7.6 9.2 10.5

nochmals nach unten angepasst haben. Die Prognose für Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

2021 haben wir hingegen um 0.3 Prozentpunkte erhöht.

Arbeitsmarkt reagiert verzögert auf Coronakrise

Trotz der tiefen Rezession im 1. Halbjahr 2020 ist die offi- Grafik 1: Wirtschaftsaktivitäten nehmen seit April zu

Veränderung des Mobilitätsverhaltens gegenüber Januar in %

zielle Arbeitslosenrate für die Eurozone bisher nur leicht

angestiegen. Dies hat einerseits statistische Gründe, weil 10%

nur Personen als arbeitslos erfasst werden, wenn sie in den 0%

-10%

vergangenen vier Wochen aktiv nach einer Arbeit gesucht -20%

haben. Andererseits nimmt die Zahl der Arbeitslosen auf- -30%

grund vergleichsweise langer Kündigungsfristen und dem -40%

-50%

umfassenden Einsatz von Kurzarbeit erst mit einer gewis- -60%

sen zeitlichen Verzögerung zu. Firmenumfragen deuten -70%

jedoch auf einen anhaltenden Stellenabbau. Wir erwarten -80%

März April Mai Juni

deshalb, dass die Arbeitslosenrate in den kommenden

Monaten auf über 10% ansteigen wird (Grafik 2). Eurozone Deutschland Frankreich

Italien Spanien

Quellen: Zürcher Kantonalbank, Google

EZB erhöht und verlängert Notfallkaufprogramm

Die Europäische Zentralbank (EZB) hat das im März

gestartete Notfallkaufprogramm im Juni um EUR 600 Mrd

auf EUR 1 350 Mrd Euro erhöht und bis mindestens Mitte Grafik 2: Arbeitslosenrate wird trotz Kurzarbeit steigen

2021 verlängert. Neben den umfangreichen Wertpapierkäu- 13%

fen gewährt die Notenbank weiter unlimitiert und zu sehr

12%

attraktiven Konditionen Kredite an Geschäftsbanken. So

haben die Banken allein im Juni neue Kredite im Umfang 11%

von über EUR 1 300 Mrd aufgenommen. Die Währungs- 10%

hüter lassen keine Zweifel offen, dass die Geldpolitik noch 9%

sehr lange ausgesprochen expansiv bleiben wird. Damit ist

8%

auch eine wichtige Voraussetzung für noch mehr konjunk-

7%

turelle Unterstützung durch die Fiskalpolitik erfüllt.

6%

2007 2009 2011 2013 2015 2017 2019 2021

Arbeit slosenrate Prognose ZKB Konsens

Quellen: Zürcher Kantonalbank, Refinitiv, FocusEconomics

Perspektiven, Juli 2020 10GKB Konjunkturbeurteilung.

Schweiz.

Frappanter Konsumrückgang schon im 1. Quartal Wirtschaftszahlen Schweiz

Im 1. Quartal 2020 ist das Schweizer Bruttoinlandsprodukt

(–2.6%) ähnlich stark gesunken wie in Deutschland und 2008-17 2018 2019* 2020* 2021*

Österreich. In anderen europäischen Ländern war die Kon- BIP-Wachstum 1.5 2.7 1.0 –5.0 3.5

traktion noch heftiger. Die Schweizer fuhren ihren Kon-

Staatshaushalt** 0.5 1.4 1.5 –4.5 –3.0

sum so stark zurück (–3.5%) wie seit 40 Jahren nicht mehr

(Grafik 1). Dieser Rückgang kann durchaus als historisch Leistungsbilanz** 9.0 10.5 10.4 8.4 8.4

taxiert werden. Der private Konsum ist gewöhnlich eine Inflation*** 0.1 0.9 0.4 –0.7 0.5

stabile Komponente, da ein Grossteil der Ausgaben kaum

aufgeschoben werden kann (z.B. für Nahrungsmittel, Arbeitslosenrate*** 3.1 2.5 2.3 3.6 4.0

Wohnen). Die behördlich verfügten Betriebsschliessungen Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

werden den Konsum auch im 2. Quartal bremsen. Ent-

sprechend düster dürften die Zahlen für dieses Quartal

ausfallen. Hingegen kann ab dem Sommer ein gewisser

Nachholeffekt erwartet werden, sodass wir eine BIP- Grafik 1: Historischer Konsumeinbruch im 1. Quartal 2020

Prognose von –5% weiterhin für angemessen halten.

2%

Aussenhandel im Mai mit Erholungsanzeichen 1%

Im Gegensatz zum Konsum trug der Aussenhandel im 1.

0%

Quartal per Saldo positiv zum BIP-Wachstum bei. So

nahmen die Pharmaexporte und der Transithandel stark zu. -1%

Hingegen gingen die Warenimporte insgesamt bereits in -2%

den ersten drei Monaten des Jahres zurück. Der grosse

-3%

Einbruch infolge von Corona erfolgte allerdings im April.

Sowohl die Einfuhren (–22%) als auch die Ausfuhren (– -4%

12%) verbuchten die höchsten monatlichen Rückgänge seit 2010 2012 2014 2016 2018 2020

Jahrzehnten. Während sich der Exportrückgang im Mai im Privater Konsum (in % vs. Vorquartal)

Monatsvergleich noch fortsetzte, erholten sich die Importe Quellen: Zürcher Kantonalbank, Seco

bereits deutlich. Gegenüber dem Vorjahresmonat ist eine

Stabilisierung zu erkennen (Grafik 2). In den nächsten

Monaten dürfte sich die Exportwirtschaft erholen, aller- Grafik 2: Warenexporte stützten am Anfang der Krise

dings schleppender als der private Konsum. Während in

20%

Europa und Teilen Asiens allmählich eine (neue) Normali-

tät einkehrt, sind andere wichtige Absatzmärkte noch weit 10%

davon entfernt – mit spürbaren Folgen für die exportorien- 0%

tierten Unternehmen der Schweiz. Der erwähnte positive

Wachstumsbeitrag des Aussenhandels dürfte daher im 2. -10%

Halbjahr ins Negative kippen. -20%

-30%

06/18 10/18 02/19 06/19 10/19 02/20 06/20

Warenexporte (in % vs. Vj.)

Warenimport e (in % vs. Vj.)

Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 11GKB Konjunkturbeurteilung.

Grossbritannien.

Historischer BIP-Einbruch von 25% Wirtschaftszahlen Grossbritannien

Die Coronapandemie und die strikten Eindämmungsmass-

nahmen haben die britische Wirtschaft mit voller Wucht 2008-17 2018 2019* 2020* 2021*

getroffen. Das Bruttoinlandsprodukt (BIP) ist zwischen BIP-Wachstum 1.1 1.3 1.4 –8.5 4.0

Februar und April um 25% eingebrochen (Grafik 1), was

Staatshaushalt** –6.1 –1.3 –2.1 –10.2 –5.5

die schlimmste Wirtschaftskrise seit 300 Jahren widerspie-

gelt. Verschiedene Daten zeigen zwar, dass seither eine Leistungsbilanz** –3.9 –3.5 –4.5 –3.5 –3.3

deutliche Erholung stattfindet. So haben die Detailhandel- Inflation*** 2.4 2.4 1.8 0.9 1.5

sumsätze im Mai mit 12% fast doppelt so stark zugenom-

men wie Analysten erwartet hatten. Insgesamt verläuft die Arbeitslosenrate*** 6.6 4.1 3.8 6.5 7.5

Erholung jedoch schleppender als in den meisten anderen Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

Industrieländern, weshalb wir unsere Wachstumsprognose

für dieses Jahr nochmals nach unten revidiert haben. Grafik 1: BIP ist allein im April um 20% geschrumpft

Entwicklung des BIP (indexierte Werte, Januar 2020 = 100)

Brexit: Minimales Abkommen für Güterverkehr 105

Obschon in den bisherigen Brexit-Verhandlungen mit der 100

EU keine nennenswerten Fortschritte erzielt worden sind,

hat die britische Regierung auf eine Verlängerung der bis 95

Ende 2020 geltenden Übergangsphase verzichtet. In unse- 90

rem Basisszenario rechnen wir dennoch damit, dass sich

85

die beiden Seiten bis im Herbst auf ein gesichtswahrendes

Mini-Abkommen für den Güterverkehr einigen können, 80

sodass es nächstes Jahr zu keinen Zöllen und Importquo- 75

ten kommen wird. Das bedeutet aber auch, dass die Ver-

70

handlungen über die komplexeren Streitpunkte im nächs- Jan 19 Apr 19 Jul 19 Okt 19 Jan 20 Apr 20

ten Jahr weitergehen werden und das Thema Brexit die Quellen: Zürcher Kantonalbank, Refinitiv

Politik noch länger beschäftigen wird.

Bank of England stockt Kaufprogramm auf

Grafik 2: Schuldenquote ist auf 100% des BIP gestiegen

Die Bank of England hat an ihrer Sitzung im Juni beschlos-

sen, das Wertpapierkaufprogramm um weitere GBP 100

110%

Mrd auf insgesamt GBP 745 Mrd zu erhöhen. Die Noten-

100%

bank erwartet, dass die zusätzlichen Käufe bis Ende 2020 90%

abgeschlossen sein werden. Dies impliziert, dass das Volu- 80%

men der wöchentlichen Käufe in den nächsten Monaten 70%

mehr als halbiert wird. Aufgrund des starken Anstiegs der 60%

Staatsverschuldung (Grafik 2) ist eine weitere Erhöhung 50%

des Kaufprogramms im Herbst jedoch nicht auszuschlies- 40%

30%

sen. Weitere Massnahmen wie Negativzinsen oder eine

20%

Zinskurvenkontrolle nach japanischem und australischem 1995 1999 2003 2007 2011 2015 2019

Vorbild halten wir hingegen für unwahrscheinlich.

Staatsschuldenquote in Prozent des BIP

Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 12GKB Konjunkturbeurteilung.

Japan.

Geringste Einschränkung der Bevölkerung Wirtschaftszahlen Japan

Rund einen Monat ist es her, seit die japanische Regierung

die landesweite Notlage aufgehoben hat. Seither setzt sich 2008-17 2018 2019* 2020* 2021*

die Wiedereröffnung der Wirtschaft kontinuierlich fort. Im BIP-Wachstum 0.5 0.3 0.7 –5.3 2.2

Vergleich zu den meisten anderen grossen Volkswirtschaf-

Staatshaushalt** –6.3 –2.4 –2.6 –8.0 –5.4

ten hatte der Lockdown in Japan eher halbherzig stattge-

funden. Gemäss dem Oxford Government Response Leistungsbilanz** 2.6 3.5 3.5 3.1 3.9

Stringency Index, welcher die Härte der verschiedenen Inflation*** 0.3 1.0 0.5 –0.1 0.2

Eindämmungsmassnahmen weltweit vergleichbar macht,

waren die Einschränkungen in Japan während des Höhe- Arbeitslosenrate*** 4.0 2.4 2.4 3.5 3.0

punkts des Lockdowns nur etwa halb so rigoros wie in Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

vielen anderen Ländern (Grafik 1). Die Mobilitätsdaten zur

Bevölkerung zeichnen ein ähnliches Bild: In Japan lagen

diese bei ihrem Tiefpunkt ein Drittel unter dem Ver-

gleichswert zu Beginn des Jahres, während etwa in der Grafik 1: Halbherziger Lockdown in Japan

Oxford Government Response Stringency Index,

Eurozone ein Rückgang um 60% verzeichnet wurde. Trotz 0 = locker, 100 = restriktiv

leicht steigender COVID-19-Fallzahlen scheint eine zweite 90

Ansteckungswelle in Japan zum jetzigen Zeitpunkt un- 80

70

wahrscheinlich.

60

50

Unbeliebte Regierung und drittes Fiskalpaket 40

Die geringeren Einschränkungen von Bevölkerung und 30

Unternehmen haben sich bisher nicht wesentlich in den 20

10

Stimmungsindikatoren niedergeschlagen. Der Einkaufsma-

0

nagerindex für den Dienstleistungssektor fiel im Juni zwar 15.01. 15.02. 15.03. 15.04. 15.05. 15.06.

wesentlich besser aus als in den Vormonaten, befindet sich Welt Eurozone

Lateinamerika Indust rieländer

aktuell aber weiterhin deutlich in der Kontraktionszone. Schwellenländer (ohne China) Grossbritannien

USA Japan

Das Pendant für die Industrie sank auf den tiefsten Stand

seit zehn Jahren und deutet darauf hin, dass das verarbei- Quellen: Zürcher Kantonalbank, Refinitiv

tende Gewerbe in Japan von einem noch stärkeren Nach-

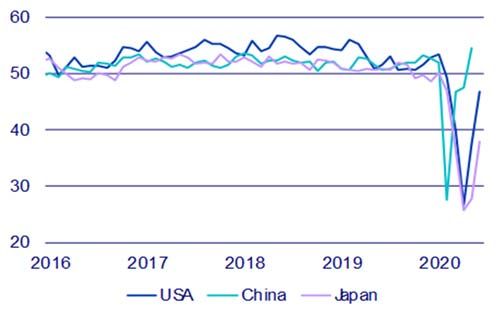

fragerückgang auszugehen scheint. Damit hinkt Japan Grafik 2: Japans PMI hinkt hinterher

seinen grossen Handelspartnern China und USA deutlich PMI Composite, Wachstumsschwelle = 50

hinterher (Grafik 2). Die wirtschaftliche Erholung wird

somit nur zögerlich vonstattengehen, was wohl zur An-

kündigung des mittlerweile dritten Fiskalpakets führen

wird. Da Japan im fiskalpolitischen Ranking weltweit be-

reits jetzt ganz vorne steht, wird der zusätzliche Stimulus in

erster Linie zum Ziel haben, die zuletzt geschwundene

Zufriedenheit der Bevölkerung mit dem Premierminister

Shinzo Abe und seiner Regierung wieder zu erhöhen.

Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 13GKB Konjunkturbeurteilung.

China.

Bauboom zeichnet sich ab Wirtschaftszahlen China

Im wahrsten Sinne des Wortes macht China derzeit Nägel

2008-17 2018 2019* 2020* 2021*

mit Köpfen. Kurz nachdem die Partei an ihrer jüngsten

Sitzung des Nationalen Volkskongresses Ende Mai grösse- BIP-Wachstum 8.3 6.7 6.1 1.6 10.0

re Investitionen im Infrastrukturbereich angekündigt hat,

Staatshaushalt** –2.1 –4.1 –4.9 –7.8 –5.5

zeichnet sich bereits eine höhere Bauaktivität ab. Höhere

Einfuhren von Stahl, Eisenerz und Kupfer sowie die be- Leistungsbilanz** 3.2 0.2 1.0 0.4 0.3

achtliche Ausweitung der Baggerproduktion und Lastwa- Inflation*** 2.6 2.1 2.9 1.7 0.8

genverkäufe belegen den sich anbahnenden Bauboom

(Grafik 1). Arbeitslosenrate*** n.v. n.v. n.v. n.v. n.v.

Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

Arbeitsplätze um jeden Preis

Das Reich der Mitte hat bereits in der Vergangenheit auf Grafik 1: Steigender Bedarf an Baugütern

diese Weise die Konjunktur angekurbelt, was zu Ungleich- Baggerproduktion und Lastwagenverkäufe (YoY)

gewichten im Immobiliensektor und einer hohen (Schat-

ten-)Verschuldung der Lokalregierungen geführt hat. Das

150%

Land weist angesichts seines Entwicklungsgrades bereits

einen relativ hohen öffentlichen Kapitalstock pro Kopf aus 100%

(Grafik 2). Mit dem angekündigten Fiskalpaket sollen nun

primär Projekte in die sogenannte neue Infrastruktur wie 50%

5G oder grüne Technologien gefördert werden. Kurzfristig

0%

spielen aber sicherlich auch Investitionen in die traditionel-

le Infrastruktur wie Brücken oder Strassen eine tragende -50%

Rolle. Denn die Arbeitslosigkeit schnellte im 1. Quartal

-100%

aufgrund der Massnahmen zur Viruseindämmung in die

2008 2010 2012 2014 2016 2018 2020

Höhe, und die zögerliche Erholung gab bisher kaum Anlass Bagger Lastwagen

zur Euphorie. Da sich die Legitimation der Kommunisti- Quellen: Zürcher Kantonalbank, Refinitiv

schen Partei Chinas (KPC) weitgehend aus dem Verspre-

chen nach Wohlstand ableitet, muss sie nun rasch Beschäf-

tigungsmöglichkeiten schaffen, um den sozialen Frieden

nicht zu gefährden. Die KP hat kürzlich sogar angekündigt, Grafik 2: Vergleichsweise hoher Kapitalstock in China

den Kapazitätsausbau der Kohlekraftwerke voranzutreiben. Öff. Kapitalstock pro Kopf (in USD, kaufkraftbereinigt), 2017

Dies ist ein weiterer Beleg für die Dringlichkeit der Ar-

50'000

beitsbeschaffung, denn die Regierung war jahrelang be-

müht, die Überkapazitäten der Branche zu verringern. 40'000

30'000

Wachstumsprognose nach oben revidiert

20'000

Ob sich ein solcher Bauboom langfristig positiv auf das

Wachstum auswirken wird, ist fraglich. Dennoch wird er 10'000

kurzfristig als wesentlicher Treiber fungieren. Wir haben

0

daher unsere BIP-Prognosen für 2020 und 2021 nach oben

Schweiz

China

Südkorea

Deutschland

Russland

USA

Tschechien

Indien

Brasilien

Japan

Norwegen

Frankreich

revidiert.

Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 14GKB Konjunkturbeurteilung.

Kanada.

Schwacher Konsum prägt 1. Halbjahr Wirtschaftszahlen Kanada

Die kanadische Wirtschaft ist im 1. Quartal 2020 mit einer 2008-17 2018 2019* 2020* 2021*

annualisierten Rate von 8.2% geschrumpft. Damit bewegt

BIP-Wachstum 1.6 2.0 1.6 –7.8 4.5

sie sich im Mittelfeld der G-7-Staaten. Der BIP-Rückgang

war auf den Einbruch der Verbraucherausgaben und der –1.5 –0.4 –1.2 –12.0 –4.0

Staatshaushalt**

Lagerbestände der Unternehmen aufgrund von Unterbre-

chungen der Lieferkette zurückzuführen. Das 2. Quartal Leistungsbilanz** –2.8 –2.6 –1.9 –3.0 –2.5

wird nochmals schlechter ausfallen, da sich das Land im

Inflation*** 1.7 2.3 1.9 0.1 1.5

April und zu grossen Teilen auch im Mai in einem Lock-

down befand. Einen Vorgeschmack lieferten die Detail- 7.0 5.8 5.7 11.0 9.0

Arbeitslosenrate***

handelsumsätze vom April. Sie brachen um 26.4% ein und

Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

werden auch im Mai, trotz eines auf 19% geschätzten Zu-

wachses, markant unter dem Vor-Corona-Niveau bleiben.

Tiff Macklem, der neue Notenbank-Chef Grafik 1: Bilanzexpansion der Bank of Canada nach Repos nun

Der neu ernannte Gouverneur der Bank of Canada gab in verstärkt von Anleihekäufen getrieben

Aktiven in der Bilanz der Bank of Canada, Werte in Mrd CAD

seiner ersten öffentlichen Rede einen vorsichtigeren Wirt- 600

schaftsausblick als sein Vorgänger. Nach einer ersten Ge-

500

genbewegung rechnet er mit einer langwierigen und holpri-

400

gen Erholung. Die Wertpapierkäufe, die ursprünglich als

300

Marktstabilisatoren eingeführt worden waren, bezeichnete

er offiziell als Quantitative Easing (QE). Sie sollen, da die 200

Märkte jetzt wieder ordnungsgemäss funktionieren, dazu 100

dienen, die Zinssätze niedrig zu halten und die Erholung zu 0

unterstützen. Das spiegelt sich auch in der Notenbankbi- 11.3. 25.3. 8.4. 22.4. 6.5. 20.5. 3.6. 17.6.

lanz, wo eine Verschiebung von kurzfristigen Geldmarktin- Repos Staatsanleihen

Geldmarktpapiere Hypothekenpapiere

strumenten zu Staatsanleihekäufen zu beobachten ist. Beim Provinzanleihen Unternehmensanleihen

Ausblick merkte Macklem an, dass zu den weiteren Stimu- Andere Aktiven

lierungsoptionen die Skalierung der QE-Programme, die Quelle: Zürcher Kantonalbank, Bank of Canada

Steuerung der Zinskurve und die Forward Guidance gehör-

ten. Negative Zinssätze hält er hingegen weiterhin für un- Grafik 2: Kanada weist für 2020 die stärkste Verschlechterung

wahrscheinlich. der Haushaltslage aller AAA-bewerteten Volkswirtschaften auf

-5

Tripel-A, ade! Zunahme des Schweden Luxemburg

Haushaltsdefizits Australien

Als erste Ratingagentur hat Fitch Kanada das AAA-Rating

Veränderung des Haushaltssaldos,

-6

Schweiz

2020 vs 2019 in % des BIP

entzogen und bewertet die Kreditwürdigkeit des Landes -7

Deutschland Norwegen

mit nur noch AA+. Begründet wurde der Schritt mit der Niederlande Singapur

-8

fiskalpolitischen Antwort auf die Coronapandemie und

-9

dem damit einhergehenden starken Anstieg des Haushalts- Dänemark

defizits und der Verschuldung. Grössere Auswirkungen für -10

den Anleihemarkt oder die Kreditkosten erwarten wir -11 Zunahme der

Kanada Staatsverschuldung

vorläufig nicht. S&P und Moody's stufen Kanada weiterhin -12

mit Triple-A ein. -25 -20 -15 -10 -5 0 5

Veränderung Bruttoverschuldung,

2020 vs 2019 in % des BIP

Quellen: Zürcher Kantonalbank, Refinitiv, IWF

Perspektiven, Juli 2020 15GKB Konjunkturbeurteilung.

Schwellenländer.

Industrienationen geben den Öffnungstakt vor Wirtschaftszahlen Schwellenländer

Während die Fallzahlen in weiten Teilen Europas und

2008-17 2018 2019* 2020* 2021*

Asiens in den letzten Wochen stark gefallen sind, steigen

sie in Lateinamerika, Indien und Russland noch immer BIP Schwellenländer 5.2 5.0 4.2 –1.4 7.4

rasant. Der Lockerungsmodus der Industrienationen setzt

BIP Asien 7.0 6.1 5.4 0.3 8.7

die aufstrebenden Volkswirtschaften jedoch unter Zug-

zwang, weshalb diese gewisse Einschränkungen ebenfalls BIP Lateinamerika 2.1 1.5 0.6 –6.7 3.8

aufheben. Ein hohes Tempo schlagen vor allem die osteu- BIP Osteuropa 2.5 2.9 1.8 –4.9 4.3

ropäischen Staaten an und auch in Asien kehrt schrittweise

eine neue Normalität ein. Dahingegen bleiben die südame- Inflation Schwellenl. 4.3 3.0 3.2 2.2 1.9

rikanischen Länder verhältnismässig restriktiv. Ungeachtet Quelle: Zürcher Kantonalbank * Prognose

dessen, nimmt die Mobilität jedoch in den meisten Ländern

seit den Rekordtiefs Ende März bzw. Anfang April allmäh-

lich zu (Grafik 1).

Grafik 1: Mobilität hinkt den Industrienationen hinterher

Mobilitätsindex (BIP-gewichtet, Aggregat aus vier Indikatoren)

Bisher keine Erholungszeichen der harten Daten

Im Einklang mit der zunehmenden Mobilität steigt auch

10%

die wirtschaftliche Aktivität, wie die Sentimentindikatoren 0%

belegen (Grafik 2). Die Schwellenländer dürften damit den -10%

Tiefpunkt des beispiellosen Wirtschaftseinbruchs bald -20%

hinter sich lassen, auch wenn die harten Daten noch keine -30%

Erholung anzeigen. Obwohl sich gemäss Berechnungen -40%

des Institute of International Finance Kosten und Nutzen -50%

der neu lancierten Anleihenkäufe in den aufstrebenden 03/2020 04/2020 05/2020 06/2020

Schwellenländer (exkl. China) Industrienationen

Volkswirtschaften in etwa die Waage halten, wird die ex-

pansive Geldpolitik in den kommenden Monaten wichtige Quellen: Google, Zürcher Kantonalbank, Refinitiv

Anschubhilfe leisten.

Spätere Erholung in Lateinamerika erwartet

In Lateinamerika bleibt sowohl die wirtschaftliche als auch

die gesundheitliche Lage vorerst schwierig. Von den drasti- Grafik 2: Bisher haben erst Sentimentindikatoren gedreht

schen Ausmassen des Wachstumseinbruchs zeugt bei- EM-Wachstumstracker nach Komponenten (3m/3m saar)

spielsweise der Rückgang der Industrieproduktion in Peru

6%

um enorme 55% (YoY) im April. Chile wiederum sah sich 4%

jüngst infolge steigender Fallzahlen sogar zu einer erneuten 2%

Verschärfung der Restriktionen gezwungen. Der ressour- 0%

cenreiche Kontinent kann in diesem Jahr denn auch auf -2%

keine starke Erholung der Rohstoffpreise hoffen. In La- -4%

teinamerika wird sich die Erholung somit nochmals verzö- -6%

gern. Folglich erwarten wir dort für das Gesamtjahr 2020 -8%

06/2019 09/2019 12/2019 03/2020

den stärksten Einbruch innerhalb des Schwellenländeruni-

Finanzierungsbedingungen

versums von 6.7%. Unternehmensumfragen

Fundamentaldaten

Gesamtindex

Quellen: Institute of International Finance, Zürcher Kantonalbank

Perspektiven, Juli 2020 16GKB Konjunkturbeurteilung.

Russland.

Verfassungsreferendum sichert Machtanspruch Wirtschaftszahlen Russland

Die täglichen Neuansteckungen erreichten in Russland

Mitte Mai den Höhepunkt und haben sich seitdem auf 2008-17 2018 2019* 2020* 2021*

tieferem, wenn auch nach wie vor hohem Niveau einge- BIP-Wachstum 1.2 2.4 1.4 –4.7 3.7

pendelt. Präsident Putin hat die Stabilisierung denn auch

Staatshaushalt** –1.4 2.7 1.8 –3.5 –2.5

gleich zum Anlass genommen, das wegen der Coronakrise

verschobene Verfassungsreferendum am 1. Juli nachzuho- 3.5 6.8 4.0 1.0 2.5

Leistungsbilanz**

len. Das umfangreiche Paket beinhaltet zahlreiche Ände-

rungen. Putin sichert sich damit aber primär seinen Macht- Inflation*** 8.7 2.9 4.5 3.3 3.1

anspruch über 2024 hinaus. Soziale Garantien werden

Arbeitslosenrate*** 6.1 4.8 4.6 6.0 5.0

ebenso in der Verfassung verankert wie eine konservative

Lebensweise, nicht zuletzt um die Wählergunst zu gewin- Quelle: ZKB * Prognose ** in % des BIP ***Jahresdurchschnitt

nen. Die Abstimmung galt als reine Formalität, die ange-

strebte Wahlbeteiligung hingegen stellte einen Knackpunkt

dar. Grafik 1: Reallöhne sinken erstmals wieder im April

Wachstumseinbruch im 2. Quartal 8% -10%

Die Quarantänemassnahmen zur Viruseindämmung haben 7% -5%

auch in Russland im 2. Quartal einen beträchtlichen

6% 0%

Wachstumseinbruch verursacht. Die Industrieproduktion

schrumpfte im Mai um knapp 10% gegenüber dem Vor- 5% 5%

jahr. Die Detailhändler wiederum mussten im April und

4% 10%

Mai Umsatzverluste von rund 20% einstecken. Infolgedes-

sen kletterte die Arbeitslosenrate um knapp einen Prozent- 3% 15%

2016 2017 2018 2019 2020

punkt auf 5.8%. Während dieser Anstieg noch vergleichs-

weise gering ausfiel, sind die negativen Auswirkungen am Arbeit slosenrate (% )

Reallöhne (YoY, recht e Skala, invert iert)

Arbeitsmarkt vermehrt über weniger geleistete Arbeits-

stunden und Lohneinbussen spürbar (Grafik 1). Quellen: Zürcher Kantonalbank, Refinitiv

Geldpolitik stützt Erholung

Doch schon seit Mitte Mai schreitet die Normalisierung des Grafik 2: Zentralbank verfolgt den expansiven Kurs weiter

wirtschaftlichen Lebens zügig voran. Die Mobilität hat in Leitzins (%)

den letzten Wochen stark zugenommen und notiert ledig-

lich noch 10% unter dem Vorkrisenniveau. Schützenhilfe

leistet zudem die Zentralbank, welche zuletzt den Leitzins

um 100 Basispunkte gesenkt hat (Grafik 2). Der Teue-

rungsdruck fällt aufgrund bestehender Überkapazitäten

äusserst gering aus und auch der Rubel hat sich dank einem

höheren Ölpreis und der besseren Stimmung unter den

Anlegern teilweise erholt. Wir rechnen daher mit weiteren

Zinssenkungen in diesem Jahr.

Quellen: Zürcher Kantonalbank, Refinitiv

Perspektiven, Juli 2020 17Sie können auch lesen