RenditeWerk - Stiftungsfonds des Jahres Ausblick 2022

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

RenditeWerk

Zur Pflege des Stiftungsvermögens

Nr. 06 | 2021

Stiftungsfonds des Jahres

Ausblick 2022

Ganz Frisch – RenditeWerk, der unabhängige aktuelle Newsletter mit den besten Ratschlägen zur Pflege des Stiftungsvermögens

Inhalt Nr. 06 | 2021

Guten Tag,

04 Stiftungsfonds des Jahres 2022 20 Investoren haben großen Einfluss 25 Wer sein limbisches System im Zaum hält, Unvollständigkeit des Wis-

Unternehmen berückichtigen stärker Sozial fährt besser sens ist die unerschöpfli-

faktoren. Von Hermann Pfeifer, Amundi Asset Modernste Erkenntnisse der Neuro-Finance che Quelle, aus der die

Management können Verhaltens- und Denkmuster Finanzmärkte schöp-

09 Inflation – geht sie oder bleibt sie? erklären – auch beim Thema Finanzen. fen. Niemand kennt

Unterschiedliche Vorstellungen über die Von Nikolas KreuzStifungsfonds die Zukunft sicher. Bei-

zukünftige Inflation. Analyse von 27 spiele: Performance von

Lutz Siebentag 21 Kapitalmarkt-Ausblick 2022: Das Jahr der Stiftungsfonds 2022; oder

Stock-Picker 27 Stiftungsfonds in diesem Jahr: die vielen fal-

Mit welchen Anlageklassen können Investoren schen Inflationsprognosen. Den-

jetzt noch eine positive Realrendite erzielen? noch ist die Unvollständigkeit des Finanzwissens

14 Prognose 2040 Von Heiko Böhmer, Kapitalmarktstratege 29 Bausteine sehr ungleich verteilt. Zu ungleich – wie wir und

Ein langfristiger Ausblick von Dr. Holger Shareholder Value Management AG viele andere sagen …

Schmieding, Chefvolkswirt der Berenberg Bank Ihr Elmar Peine

22 Ohne Aktien im Portfolio geht es nicht

15 Kosten fressen Großteil der Rendite auf Von Carsten Klude, Chefvolkswirt

Frank Wettlauffer im Interview M.M.Warburg & CO MonatsStifter

Finanztip Stiftung

Foto: Titel und Seitenkopf:Larissa Mönch

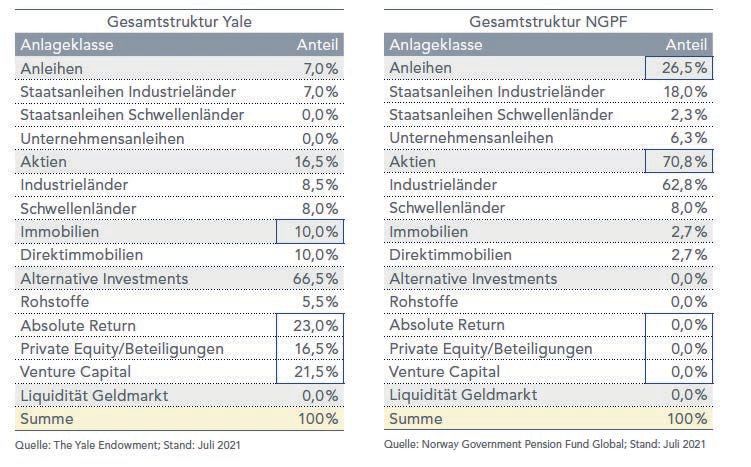

17 Mittelstand trotzt den Umständen – zum 23 Die Bedeutung der Strategischen Asset- Impressum Die Finanztip Stiftung hat in

Wohl der Anleger Allokation einer Studie über das Finanz-

ViSdP: Dr. Elmar Peine wissen der Deutschen wenig

Lieferengpässe und bürokratische Bremsen Eine Analyse der Deutsche Oppenheim Family

Dr. Friedhelm Hellmer, FinComm

belasten den Mittelstand. Trotzdem schlagen Office AG am Beispiel von Yale und dem Schmeichelhaftes zutage för-

Schönleinstr. 6a | 10967 Berlin

die Unternehmen wieder den Wachstumskurs norwegischen Staatsfonds info@renditewerk.net derte

ein. Gastbeitrag von Hans-Jürgen Friedrich Art Direktion:Mika Schiffer

Weitere Informationen >>

Ganz Frisch – RenditeWerk der unabhängige aktuelle Newsletter mit den besten Ratschlägen zur Pflege des Stiftungsvermögens.

Hausse-Couture.

Setzen Sie auf den Trend, der wirklich en vogue ist:

unsere LowRisk-Konzepte.

Schon über eine Diversifikation Ihres Anlagestils nachgedacht?

Stilsichere Anleger gönnen Ihrem Vermögen unsere Hausse-Couture.

Mit unserer quantitativen LowRisk-Aktienstrategie können Sie sich in

jeder Börsensaison sehen lassen: Aufwärtstrends mitnehmen und

bei Abwärtstrends besser abschneiden – das ist Anlegen up to date

und style nach oben!

Überlegen. Investieren.

DekaBank Deutsche Girozentrale

Weiterführende Informationen unter www.deka-institutionell.de

RenditeWerk +++ Stiftungsfonds des Jahres +++ 2022 Titel

Stiftungsfonds des Jahres 2022

Die Zeit, in der Stiftungen anlagepolitisch Stiftungsfonds des Jahres: sein. Zu seinen Erfolgsfaktoren gehören: Jan und Berta Schmidt-Stiftung agiert, seine

auf die Rolle des passiven Rentiers festgelegt ACATIS Fair Value Modulor 1. Der Fonds kommt aus einer höchst er- Stärken ausspielen.

wurden, der in Staatsanleihen investiert und Vermögensverwaltungsfonds S folgreichen Schmiede. Acatis ist eine Boutique, 3. Der Fonds ist offensiv aber nicht kopflos

die sich dem Value-Investing verpflichtet fühlt. ausgerichtet. Das zeigt das Risikomanage-

mit deren Zinszahlungen Gutes tut, neigt sich

Wir hatten den Acatis Fair Value Modular Dieser Anlagestil, der sich in der langen Frist als ment mit drei Sicherungskomponenten, zu der

dem Ende zu. Stiftungen müssen sich aktiv neue vor zwei Jahren schon einmal zu einem der Stif- überlegen – fast möchte man sagen: erwiesen erstens die eben erwähnte breite Anlagenmi-

Renditequellen erschließen. Was ökonomisch tungsfonds des Jahres erkoren. Stiftun- hat, ist das gemeinsame strategische schung gehört. Das zweite Element besteht

geboten ist, unterstützt auch der Gesetzgeber gen, die damals investiert haben, Band solch erfolgreicher Fonds aus einem Minimum-Varianz-Ansatz, bei dem

mit bundeseinheitlichen Richtlinien, die ab 2023 können sich heute über eine wie des Acatis Fair Value Ak- stärker schwankende Titel unter- und umge-

gelten. RenditeWerk sieht es als seine Aufgabe Rendite (nach Kosten) von

FTUNGSVERMÖG tien Global oder des Acatis kehrt stabilere Anlagen eher übergewichtet

an, diesen Wechsel verantwortlich zu fördern,

fast 21 Prozent in 2020

TI IFK Value Renten. werden. Von Fall zu Fall können drittens deri-

EN

und nochmals (wahr- 2. Er ist so flexibel vative Absicherungen in den Fonds eingezo-

auch deswegen küren wir auch für das Anlage- scheinlich) mehr als S RenditeWerk aufgestellt, wie es gen werden.

jahr 2022 Produkte als geeignet, die forsch nach 20 Prozent in 2021 wirklich aktives Ma- 4. Die Kostenseite stimmt mit laufenden

vorne streben und das mit jüngsten Erfolgen freuen. Das dürfte STIFTUNGSFONDS nagement benötigt. Kosten von 0,71 Prozent. Dazu kommt eine Ge-

untermauern können. Diese glänzenden Zahlen sich auf fast 50 Pro- DES JAHRES Zum Universum mög- winnbeteiligung von fünf Prozent, die aber erst

des letzten Jahres sollten aber nicht darüber zent Gesamtrendite licher Investments ab einer Rendite von fünf Prozent anfällt.

addieren. Bei vorsich- ACATIS FAIR gehören Aktien, An- 5. Für Stiftungen, die auf Ausschüttungen

hinwegtäuschen, dass Fonds, die große Gewinne VALUE MODULOR

tiger Bewertung ergibt leihen, Immobilien, angewiesen sind, dürfte nicht unerheblich sein,

erzielen, in einer Bandbreite unterwegs sind, das eine stille Reserve, Waldinvestments und dass der Acatis Fair Value stabil rund vier Pro-

die eben auch große Verluste jederzeit möglich mit der auch der nächste Private Equity. Die Anla- zent seines Vermögens (gemessen am Vorjah-

erscheinen lässt. Wir plädieren deswegen dafür, (sicher auch mal kommen- 2022 gequoten sind zudem relativ resultimo) jährlich ausschüttet.

die zentrale (und gar nicht so überraschende) de) Rückschlag aufgefangen weit gefasst. So kann der Aktien- Fünf gute Gründe, die uns überzeugt sein

Erkenntnis der modernen Portfoliotheorie zu werden kann. anteil des Vermögens je nach Situa- lassen, dass der Fonds auch schwierigere Bör-

Für die neue Normalität der Stiftungsanla- tion zwischen 15 und 100 Prozent ausmachen. senphasen durchstehen und langfristig über-

beherzigen: Setzen Sie nicht alles auf eine Karte!

ge, die eben auch mit erhöhten Schwankun- Damit kann das Management um den ausge- durchschnittlich erfolgreich sein kann. (WKN

gen leben muss, könnte der Acatis Fair Value wiesenen ESG-Experten Rainer Unterstaller, der A0LHCK)

Modulor eine geradezu prototypische Anlage übrigens auch als amtierender Vorstand der

RenditeWerk +++ Stiftungsfonds des Jahres +++ 2022 Titel

Defensiver Stiftungsfonds des liegende Versprechen umgesetzt wurde und freie, regelgebundene Asset-Management; die legen haben und in den beiden Corona-Jahren

Jahres:Smart & Fair Fonds wird. Beispiel Kosten: Mit einem Gesamtkosten- Integration von Nachhaltigkeit. immerhin noch um 2,5 Prozent ausmachten.

satz (laufende Kosten) von aktuell 0,43 Prozent Dass das Konzept aufgeht und verstanden Das Management wurde von spezialisierten Ra-

Der Smart & Fair Fonds ist aus unserer ist ein Wert erreicht, den normalerweise nur pas- wird, zeigt nicht nur das rasche Wachstum des tingagenturen wie Scope des Öfteren und zuletzt

Sicht primus inter pares der besten defensiven sive Fonds, also ETFs bieten können. Auf Gewinn- Fondsvermögens. Auch die Anlageergebnisse auch wieder 2021 ausgezeichnet.

Mischfonds. Diese Klassiker unter den beteiligungen etc. wird ganz verzichtet. sind eindeutig: Der Smart & Fair Fonds hat in Neben der Qualität des Managements über-

Stiftungsfonds mit 70prozentigen Zum Vergleich: Die von uns zurzeit den vergangenen drei Jahren unter dem Strich zeugt uns auch die Systematik des Anlagepro-

Anleihen- und 30prozentigen empfohlenen Stiftungsfonds die besten Ergebnisse aller von uns empfohlenen zesses und das sogenannte Cash-Call-System.

N G SV E R M

Aktienanteilen sind im Stif-

IF TU ÖG haben einen durchschnittli- defensiven Stiftungsfonds erbracht. Statt Anlagegelder „unproduktiv“ im Fonds

tungswesen weit verbreitet T chen Kostensatz von knapp zu horten, oder eine Investmentauswahl nach

EN

S

und nicht wenige Anlage- RenditeWerk unter einem Prozent, Ge- Kontostand durchzuführen, halten die Experten

richtlinien verpflichten winnbeteiligungen nicht Bester defensiver Baustein für das Stif- der KanAm den Fonds geschlossen, bis sie eine

DEFENSIVER

ihre Organe fest zu dieser

STIFTUNGSFONDS eingerechnet. Sehr fair tungsvermögen: Leading Cities Invest überzeugende Investmentmöglichkeit gefunden

Mischung. Die Grundidee DES JAHRES scheint uns auch die (im haben. Dann werden Investorengelder in genau

ist: Der Anleihenanteil gesamten Fondsmarkt Der offene Immobilienfonds Leading Cities dem erforderlichen Umfang des Investments zu-

SMART & FAIR FONDS

sichert mit festen Zinszah- ziemlich einmalige) Re- Invest der KanAm Grund Group ist für uns nach gelassen.

lungen den Stiftungszweck gelung in Bezug auf Aus- wie vor der beste defensive Baustein Zur Stabilität des Fonds tragen

(sowie die laufenden Kosten) gabeaufschläge und Rück- für das Stiftungsvermögen. Der verschiedene Momente bei. Zum

2022 N GS V E R M

und der Aktienanteil garantiert nahmeabschläge zu sein. Die Fonds bietet, was Stiftungen TU ÖG einen wird der Wert nicht bör-

im Zeitablauf die (reale) Erhaltung beiden Gebühren fallen an, wenn momentan am dringendsten TIF sentechnisch, sondern durch

EN

S

des Vermögens. In diesem Konzept bietet Investoren ein- oder aussteigen und sie brauchen: Ein Investment RenditeWerk Gutachter, die sich an den

der hier ausgezeichnete Fonds eine überaus in- kommen im Allgemeinen beim Kauf dem Ver- im Hochsicherheitsbereich, BESTER langfristigen Ertragspoten-

telligente, faire und erfolgreiche Ausgestaltung. trieb (den Vermittlern) und bei der Rückgabe der das zwei bis drei Prozent DEFENSIVER tialen der Immobilen ori-

Der Smart & Fair Fonds wird von der Uni- Verwaltungsgesellschaft zugute. In diesem Fall an jährlichen Erträgen lie- BAUSTEIN entieren, festgestellt. Zum

versal-Fondsgesellschaft verwaltet. Der Initiator wandern Auf- und Abschläge in das Fondsvermö- fert. Das Management in- LEADING CITIES INVEST anderen werden kurzfristig

des Fonds ist Frank Wettlauffer, der lange beim gen. Sie dienen als Kompensation für die fonds- vestiert dazu breit gestreut orientierte Anleger durch

Nachhaltigkeitspionier Sarasin leitend institutio- seitigen Kosten des Ein- und Ausstiegs. in eine Palette aus Büros, Mindesthaltzeiten (24mona-

nelle Anleger betreut hat und 2018 angetreten Wir könnten noch eine lange Reihe weiterer Haupteinkaufsstraßen, Retail- tig), lange Kündigungsfristen

2022

ist, um zu helfen, ein Produkt aus der Taufe zu intelligenter Konstruktionsmerkmale nennen, Geschäften und Hotels in „Lea- (12 Monate) und einen (ziemlich

heben, das intelligent und fair konstruiert ist. Wir beschränken uns aber auf eine kleine Auswahl: ding Cities“ rund um die Welt. Seit hohen) Ausgabeaufschlag abgehal-

haben schon häufiger erwähnt, dass uns dies die streng an die Fondsgröße gebundenen de- mehr als acht Jahren liefert der Fonds stabile ten. Auch Stiftungen sollten sich vor einem

sehr gelungen scheint und dass das im Namen gressive Verwaltungs-Gebühren; das prognose- Renditen, die sechs Mal über drei Prozent ge- Engagement dieser Restriktionen bewusst sein.

Klimafreundliches und ethisch-nachhaltiges Artikel-9-Investment gesucht?

Metzler Global Ethical Values.

ISIN: DE000A2QGBH0

Assessment Report 2020 Erfahren Sie mehr unter

5 x A+ +49 69 2104-1111 und

Bestnoten für Metzler Asset Management www.metzler.com/mgev

RenditeWerk +++ Stiftungsfonds des Jahres +++ 2022 Titel

Ein offener Immobilienfond eignet sich nur als me bremsen. Die richtige Auswahl an robusten Bester nachhaltiger Baustein für das vestmentmöglichkeiten generieren werden,

langfristiges Investment. Unternehmen scheint uns in diesen noch wenig Stiftungsvermögen - WI Global Challen- könnte den Index auch langfristig überdurch-

Wir empfehlen interessierten Stiftungen, durchleuchteten Märkten entscheidend für den ges Index-Fonds S schnittlich erfolgreich machen. Auch die

sich frühzeitig über eine Investmentopportunität Erfolg eines Investments. Wir empfehlen Stiftun- Tatsache, dass er neben großen Blue Chips

informieren zu lassen. (WKN 679182) gen daher für dieses Anlagefeld einen aktiven Der Global Challenges Index-Fonds von Nebenwerte enthält, die gewöhnlich eine

Fonds. Warburg Invest ist ein exzellenter Baustein höhere Rendite (bei leider auch größeren

Die Ergebnisse des Schroder ISF Frontier für alle Stiftungen, die ein zukunftsweisend Schwankungen) erwarten lassen, könnte die

Bester offensiver Baustein des Stif- Markets Equity illustrieren die großen Chancen konstruiertes Aktien-Core-Invest- Langfristrendite dieses Fonds positiv

tungsvermögens: Schroder ISF Frontier und Risiken, die mit einem solchen Investment ment im Bereich der nachhalti- beeinflussen. Er ist mit 0,50 Pro-

U N G S V ER M

Markets Equity EUR C ACC verbunden sind. In den vergangenen fünf Jah- gen Kapitalanlage wünschen. ÖG zent zudem ein kostengüns-

ren musste der Fonds zweimal empfindliche Das Produkt bildet den 50 IT FT tiges und außerdem sehr

EN

S

Der Frontier Markets Equity Fonds von Schro- Verluste, einmal von fast 16 Prozent, hinneh- Werte umfassenden Glo- RenditeWerk transparentes Investment.

der ist für uns der beste offensive Baustein 2022. men. Unter dem Strich werden Anleger von bal Challenges Index In den vergangenen

BESTER

Stiftungen finden ein hervorragendes Vehikel, 2015 bis Ende 2021 aber rund 60 Prozent nach, den die Börse Han- NACHHALTIGER drei Jahren (also auch

um von den enormen Wachstumspo- an Gewinnen gemacht haben. Der nover 2007 zusammen BAUSTEIN während der Coronaze-

tenzialen zu profitieren, die Un- Fonds ist für ein aktives Produkt mit der renommierten it) wurden fantastische

N G S V E R M WI GLOBAL CHALLENGES

ternehmen aus Ländern an der TU ÖG mit diesem Fokus mit laufen- Öko-Agentur ISS ESG aus INDEX-FONDS S Ergebisse erzielt, die zu-

Schwelle zu einer entwickelten TIF den Kosten von 1,43 Prozent der Taufe gehoben hat. sammengenommen ei-

EN

S

Industriegesellschaft haben. aus unserer Sicht günstig Das Kriterium für die Auf- nen Wertzuwachs von mehr

Frontier Markets sind

RenditeWerk

bepreist. Die erfolgsab- nahme: Die Unternehmen

2022 als 80 Prozent ausmachen.

BESTER

Ökonomien, deren markt- OFFENSIVER hängige Gebührenkom- müssen “substantielle und rich- Auch wenn die langfristigen Aus-

wirtschaftliche Struktur BAUSTEIN ponente erachten wir als tungsweisende Beiträge” zur Lösung sichten stimmen: Stiftungen müssen

noch nicht voll entfaltet ist. SCHRODER ISF FRONTIER

unschädlich. Der Ausga- mindestens eines der sieben großen globalen selbstverständlich mit Rückschlägen rech-

Dazu zählen Länder wie Vi- MARKETS EQUITY beaufschlag von einem Nachhaltigkeitsprobleme leisten. Diese sind nen. Es wird Jahre geben, in denen der Fonds

etnam, Botswana, Rumäni- Prozent dürfte sich bei der der Klimawandel, die Wasserknappheit, der auch zweistellige Verluste erleiden kann.

en oder Palästina. Sie können erforderlichen längeren Halte- bedrohte Waldbestand, das Artensterben, Mit Blick darauf sollte der Anteil bemessen

2022

sich im richtigen weltwirtschaftli- dauer kaum bemerkbar machen. die Bevölkerungsentwicklung, die Armut, werden, den der Fonds im gesamten Vermö-

chen Umfeld außerordentlich schnell Stiftungen, die eine interessante sowie schlechte Führungsstrukturen. Dass gensgefüge einnehmen soll. (WKN A2DL4N)

entwickeln, müssen andererseits aber auch Beimischung zum Stiftungsvermögen von der Index sich auf die gravierendsten der 17

immer wieder Rückschläge hinnehmen, wenn maximal zehn Prozent suchen, bietet sich hier von der UN definierten Nachhaltigkeitsziele

die globale Konjunktur, die Zinspolitik der Leit- ein überaus interessanter Kandidat. (WKN A1W2D2) fokussiert, die die Welt wahrscheinlich noch

währungen oder auch hausgemachte Proble- lange beschäftigen und viel lohnenswerte In-

Prognosen +++ Inflation +++ Positionen Ausblick 2022

Inflation – geht sie oder bleibt sie?

Unterschiedliche Vorstellungen über die zukünftige Inflation

D

ie Inflationsrate kletterte im November Stehen auf Euroscheinen auch bald solche Beträge?

(gegenüber dem Vorjahresmonat) in Pessimisten in Deutschland sehen den Euro auf die

abschüssige Bahn einbiegen, auf der sich die Mark

Deutschland auf 5,2 Prozent. Dennoch 1923 nicht nur in Danzig schon länger befunden hat-

hielt sich der Aufschrei in Grenzen. Dabei galt te, ehe sie die Gestalt eines Notgeldscheins annahm.

Deutschland international lange als Land, in Sinnigerweise ziert den abgebildeten Schein das

Konterfei des Philosophen und Privatgelehrten Ar-

dem Inflationsfurcht auf hohem Niveau kul- thur Schopenhauer, der 1788 in Danzig geboren wur-

tiviert wird, egal ob gerade Deflation oder In- de. Schopenhauer ist als Geizkragen legendär und

flation herrscht. Vielleicht ist dies der Grund, gilt vielen als Pessimist. Was würde er also heute

sagen? Sein Hauptwerk heißt „Die Welt als Wille und

weshalb man die jüngsten Inflationsanstiege Vorstellung“. Nun ist auch das Geld nach neuerer

beinahe gleichmütig registrierte. Vielleicht Vorstellung eine Vorstellung. Zu den geldbezogenen

stellt nur „Corona“ alles andere in den Schat- Vorstellungen gehören die Inflationserwartungen.

Gelingt es einer Zentralbank, ihren Willen dem Geld

ten. Möglich jedoch auch, dass sich die Infla- auf Basis ihrer Vorstellungen aufzudrücken, dann

tionskultur mit den Jahren der Euroexistenz, kann sie bei Erreichen des Inflationsziels zufrieden

der Krisen, der Niedriginflationsepoche und resümieren: „Das Geld als Wille und Vorstellung“.

Aber nicht immer sind die Vorstellungen dem Willen

durch die nachwachsenden Generationen ver- zur Geldwertstabilität zu Diensten. Geld als Vorstel-

ändert hat. Jedenfalls kam der Anschub der lung, die sich dem Willen zur Geldwertstabilität nicht

2021 geführten Inflationsdiskussion nicht aus mehr fügt, führt im schlimmsten Fall zu Hyperinflati-

on. Dazu könnten jedoch auch inadäquate Modelle

Deutschland, sondern aus den nicht allzusehr oder eine systemisch bedingte Willensschwäche der

inflationssensiblen USA. Das ist nicht unbe- Zentralbank führen, wie manche Kritiker meinen.

dingt eine Überraschung. Denn erstens werden Unkontrollierte Inflation wäre dann „Das Geld als

fehlender Wille oder falsche Vorstellung“.

die meisten global wirksamen Themen und

Trends, praktisch alle im Zusammenhang mit

Wirtschaft und Finanzmärkten, immer noch in 6,2, im November 6,8 Prozent. Bereits das mas- Inflation – Stand und Prognosen cherindex) im Januar 2021 noch 1 Prozent, für

den USA gesetzt. Zweitens ist die Inflation dort sive Konjunkturpaket der Biden-Administration Im Laufe des Jahres 2021 sind die monatli- November schätzte sie das Statistische Bundes-

schon früh sehr kräftig angestiegen. Im Mai hatte führende Makroökonomen im Frühjahr chen Inflationsraten (im Vergleich zum Monat amt vorläufig auf 5,2 Prozent. Allerdings ging

lag die Teuerungsrate erstmals bei 5 Prozent, dieses Jahres auf den Plan gerufen, die vor län- im Vorjahr) kräftig angestiegen. So betrug in der Verbraucherindex gegenüber dem Oktober

danach immer darüber; im Oktober waren es gerfristig hoher Inflation warnten. Deutschland die Inflationsrate (gemäß Verbrau- 2021 um 0,2 Prozentpunkte zurück.

Prognosen +++ Inflation +++ Positionen Ausblick 2022

Wie sehen die aktuellen Inflationsraten Deutschland wird dieser Prognose zufolge also thoden oder Modelle. Aber vor allem fällt auf, Trotz diverser Prognose-Unterschiede, ad-

für das Jahr 2021 und in einzelnen Ländern in den beiden kommenden Jahren nicht nur dass die Prognostiker ihre Inflationsausblicke aptiver Korrekturen und erhöhter Aufwärts-

oder Ländergruppen aus? Die OECD rechnet über der Euroraumrate, sondern auch über der im Laufe des Jahres kräftig nach oben korrigier- Unsicherheiten wird in den Prognoseabteilun-

für das gesamte Jahr 2021 mit einem Anstieg Zielrate der EZB von 2 Prozent liegen, während ten: Die Profi-Prognostiker haben gemäß SPF gen der genannten Institutionen der Konsens

des harmonisierten Verbraucherindex im Be- in Frankreich und Italien die Zielrate 2022 nur (Survey of Professional Forecasters) für das Jahr geteilt, dass aller Wahrscheinlichkeit nach die

reich der OECD-Mitgliedschaft von 3,5 Prozent; knapp übertroffen werden soll, und 2023 deut- 2021 nach Angaben des SVR im ersten Quartal Jahresinflation 2022 – bei Verzögerung eventu-

im Euroraum soll die Steigerung 2,4 Prozent lich unterschritten wird. noch eine Inflation von 0,9 Prozent erwartet; zu ell auch erst 2023 – den Höhepunkt haben wird

betragen, jedoch mit erheblicher Streuung. Die gegenwärtig vorliegenden letzten Prog- Beginn des vierten Quartals war diese Schät- und sich dann wieder in der Nähe des Vorkri-

Während die OECD für Deutschland 3,1 Prozent nosen anderer Institutionen, die regelmäßig In- zung auf 2,3 Prozent angestiegen. Ähnliches senniveaus einpendeln wird.

schätzt, erwartet sie für Frankreich 2,1 Prozent flationsdaten schätzen, sind nicht vom Dezem- kann man auch bei OECD, EZB und IWF beob-

und für Italien 1,8 Prozent. Wie sich die Zeiten ber, sondern vom Herbst oder Spätsommer. Der achten (siehe Tabelle 3). Der SVR bringt dies Temporäre Ursachen – Temporäre Wirkungen?

ändern. Damit gehört Deutschland unter den Sachverständigenrat (SVR) etwa erwartete im mit erheblichen Unsicherheiten der derzeitigen Der Grund für diese Einschätzung ist, dass

fortgeschrittenen Ländern zur Gruppe mit dem Herbst für 2022 im Euroraum eine Inflation von Inflationsprognosen in Verbindung. Aber hier man derzeit die Ursachen der erhöhten Inflati-

höchsten Inflationsanstieg. Die Teuerung in den 2,1%; die EZB ging im September nur von 1,7 kommt nicht erhöhte Unsicherheit zum Aus- onsdynamik vor allem in temporären Faktoren

USA wird noch höher sein, die OECD schätzt sie (2022) und 1,5 (2023) Prozent aus. druck – die sollte sich in starker Streuung der sieht. Und temporäre Faktoren, so die Annah-

auf 3,9 Prozent, während Japan mit -0,2 Pro- Schätzwerte oder in einem breiteren Schätzin- me, bewirken im gegenwärtigen Umfeld nur

zent seinem Ruf als uninflationierbar treu ge- Inflation – Unterschätzung und Aufwärtsrisiken tervall zu einem Zeitpunkt zeigen –, sondern temporär erhöhte Inflation.

blieben ist. Die Anstiege der Kerninflation sind, Die Prognose-Differenzen können unter- eine systematische Unterschätzung der inflatio- Um welche Faktoren handelt es sich hier?

wie Tabelle 2 zeigt, etwas geringer. schiedliche Gründe haben: andere Daten, Me- nären Dynamik zu Beginn des Jahres. Offenbar Genannt werden neben Basiseffekten (etwa im

waren die Erwartungen der Zusammenhang mit (Mehrwert-) Steuersen-

Wie sieht es mit dem Ausblick für die nächs- Tabelle 1: Erwarteter Anstieg der Verbraucherpreise in Prozent (OECD) wichtigsten Institutionen kungen oder gefallenen Energiepreisen 2020)

ten beiden Jahre aus? Laut Prognosen der OECD adaptiv: die unerwartet ho- sowie weiteren Sondereffekten unter anderem:

2020 2021 2022 2023

vom Dezember 2021 sollen die Verbraucherprei- hen realen Inflationsraten Liefer- und Produktionsengpässe; massiv erhöh-

OECD-Länder 1,5 3,5 4,2 3

se über das gesamte Jahr 2022 im OECD-Bereich erzwangen Anpassungen te Seefrachtkosten; Energiepreisanstiege; ku-

um 4,2 Prozent ansteigen – das wäre eine stär- Euro-Raum 0,3 2,4 2,7 1,8 der kurz- bis mittelfristigen mulierte Ersparnisse und aufgeschobener Kon-

kere Teuerung als 2021. Für die USA erwartet die Deutschland 0,4 3,1 2,8 2,2 Schätzungen. Das ist auch sum, der nachgeholt wird; massive politische

OECD 4,4 (2022) und 2,5 Prozent (2023). Im Frankreich 0,5 2,1 2,3 1,4 der Grund, weshalb SVR, Maßnahmen zur Stimulation der Wirtschaft.

Euroraum sollen es 2,7 (2022) und 1,8 (2023) OECD oder IWF bei ihren Konzediert wird, dass diese Inflationstreiber

USA 1,2 3,9 4,4 2,5

Prozent sein. Für Deutschland werden 2,8 (2022) Schätzungen derzeit so sehr länger aktiv sein könnten und dass manche

Japan 0 -0,2 0,8 0,8

bzw. 2,2 (2023) Prozent erwartet, für Frankreich die „Upside“-Unsicherheit vielleicht erst verzögert wirksam werden – was

2,3 (2022) und 1,4 (2023) Prozent und für Italien China 2,5 0,8 1,7 2,4 (höher und / oder länger er- auch von der pandemischen Lage abhängt.

2,2 (2022) und 1,6 (2023) Prozent. Die Rate in Quelle: OECD, Economic Outlook, Dezember 2021 höht) betonen. Alles in Allem würde dies aber am generellenPrognosen +++ Inflation +++ Positionen Ausblick 2022

Bild, dass die gegenwärtige Inflationsdynamik form CEPR / VOX („Quantifying the risk of per- simultan eintreten, könnte der gesamte Biden- tem Wohneigentum stärker Rechnung tragen.

ein temporäres Phänomen ist, nichts ändern. sistently higher US inflation“) die Ergebnisse ei- Stimulus die Inflation im Jahr 2023 um 2,3 Pro- Und wir werden mit Umsicht und Besonnenheit

ner Simulation mit dem ECB-Global Model vor. zentpunkte zusätzlich erhöhen. In diesem Fall im aktuellen Umfeld handeln, um nach vielen

Modellberechnungen Zweck der Übung war, das „Upside-Risk“ des aber, so die EZB-Ökonomen, würde die Fed ihre Jahren endlich den Weg aus dem Niedrigzins-

Die Forschungsabteilungen etwa von IWF Biden-Konjunktur-Pakets für die US-Ökonomie Geldpolitik eben früher straffen, um dem Infla- umfeld zu ebnen.“

oder EZB stützten diese Einschätzung mit in den Jahren 2022 und 2023 zu beziffern. Im tionsdruck entgegenzuwirken. Nicht alle Ökonomen teilen diese Zuver-

Modellberechnungen ab. Im IWF-Ausblick Basisszenario führt der fiskalische Stimulus nur sicht. Manche erzählen das beunruhigende

vom Herbst wird mit Hilfe eines modernen zu einem moderaten Inflationsanstieg von 0,3 Bremserin der letzten Instanz „neue Narrativ“ vom Inflationsgespenst nicht

„Phillipskurven“-Modells die Inflationsdynamik Prozentpunkten; 2022 wird dieser seinen Hö- Auch die Kollegin der drei EZB-Forscher Isa- minder gerne und sendungsbewußt, wie Isa-

untersucht. Die Berechnungen ergeben im End- hepunkt erreichen und 2023 leicht abflauen. In bel Schnabel setzt auf die Bremserin der letzten bel Schnabel das beruhigende Narrativ der EZB

effekt, dass der Inflationsdruck in den nächsten Risikoszenarien spielen die EZB-Ökonomen drei Instanz, die Zentralbank. Im September hielt sie vorträgt. Nur eines ist das „neue Narrativ“ vom

Jahren abnimmt. Die IWF-Ökonomen spielten vom Basis-Szenario abweichende Fälle durch: einen Vortrag vor deutschen Unternehmern mit Gespenst der Inflation sicher nicht: neu. Denn

zudem ein Extremrisiko-Szenario durch, dessen a) der Fiskal-Multiplikator ist stärker als im Ba- dem Titel „Neue Narrative über die Geldpolitik: meistens knüpfen die Ökonomen, die von einer

Eintrittswahrscheinlichkeit sie mit 0,01 Prozent sisszenario angenommen; b) rückgehende Ar- das Gespenst der Inflation“, der zur Beruhigung kommenden Inflationsepoche reden, an ver-

veranschlagen. Sollte es eintreten, käme es zu beitslosigkeit treibt die Inflation stärker (steilere des Publikums gedacht war: “Mir war es heu- gangene Inflationsepochen an.

einem starken Anstieg der Rohstoffpreise und Phillipskurve); c) die längerfristige Inflations- te, in einem Umfeld steigender Inflationsraten,

zu sektoraler Inflationsstreuung. Die Inflation erwartung verändert sich (Entankerung). Den insbesondere in Deutschland, ein Anliegen, Inflationskombinatorik

würde in den fortgeschrittenen Ökonomien stärksten Effekt hätte eine Entankerung der In- den Menschen die Sorge zu nehmen, dass die Das von Schnabel vorgetragene EZB-

auf bis zu 4,4 Prozent, in Schwellenländern flationserwartungen; dadurch könnte die Infla- Inflation dauerhaft zu hoch bleiben wird oder „Narrativ“, das durch Modellstudien gestützt

auf bis zu 8,4 Prozent ansteigen. Aber auch in tion 1 Prozentpunkt höher als im Basisszenario sogar unkontrolliert in die Höhe schießt. Al- wird, geht, wie bereits gesagt, davon aus, dass

diesem Szenario geht die Inflation im Trend erwartet ausfallen. Sollten alle Risikoszenarien ler Voraussicht nach wird sich die Inflation im die derzeitigen Inflationsursachen nur vorü-

2024 zurück und die längerfristigen Inflations- kommenden Jahr wieder bergehender Natur sind. Anders gesagt: Tem-

erwartungen bleiben in den fortgeschrittenen spürbar abschwächen. … Die poräre Ursachen haben temporäre Wirkungen

Tabelle 2: Erwarteter Anstieg der Kerninflation in Prozent (OECD)

Ökonomien mit hoher Wahrscheinlichkeit sta- EZB wird auch in Zukunft die (auf die Inflation). Das ist aber kombinatorisch

bil bei 2 Prozent verankert. Demnach besteht 2020 2021 2022 2023 Preisstabilität im Euroraum betrachtet nur eine von vier Möglichkeiten. Und

im Extremszenario das Risiko eines kräftigeren Euro-Raum 0,7 1,3 1,8 1,8 mit Entschlossenheit wahren. ökonomisch betrachtet gibt es nicht wenige

Inflationsanstiegs mit verzögerter Rückkehr zur Deutschland 0,7 2,1 2,4 2,2 Wir werden anhaltenden Ab- Experten, die der Ansicht sind, dass temporä-

Trendinflation. In der langen Frist ändert sich Frankreich 0,6 1,3 1,6 1,4 weichungen von unserem re Ursachen in der derzeitigen Situation auch

aber am temporären Charakter stark überhöh- Inflationsziel nach oben und langfristige Inflationswirkungen haben kön-

USA 1,4 3,3 3,9 2,5

ter Inflation nichts. nach unten mit Vehemenz nen. Bereits im Frühjahr warnten einflussrei-

Die EZB-Ökonomen Brognone, Dieppe und Japan 0,1 -0,5 0,5 0,8 entgegenwirken. Wir werden che Ökonomen wie Summers oder Blanchard

Ricci stellten kürzlich auf der Ökonomen-Platt- Quelle: OECD, Economic Outlook, Dezember 2021 den Preisen von selbstgenutz- davor, dass der Biden-Stimulus die InflationPrognosen +++ Inflation +++ Positionen Ausblick 2022

auch langfristige stark erhöhen könnte – was wird offenbar von Verfechtern der Konstellation steigender Inflation stabil, dann sind sie von ten in den vergangenen 2 Jahrzehnten relativ

der eben angeführten EZB-Modell-Simulation „temporäre Ursachen / dauerhaft erhöhter In- Letzterer unabhängig; man spricht dann häufig stabil geblieben ist, selbst in der Covid-Krise.

zufolge aber eher unwahrscheinlich ist. Auch flationsdruck“ am stärksten widersprochen; für von Verankerung. Der Grad dieser Verankerung Auch die langfristige Inflationserwartung des

Hans-Werner Sinn äußerte in Interviews unter sie spielen insbesondere Verstärkereffekte eine ist insbesondere von verschiedenen instituti- IWF für 2026 liegt in der Nähe der Zentralbank-

anderem mit dem Handelsblatt die Meinung, zentrale Rolle. In diesem Zusammenhang wer- onellen Faktoren abhängig, wie etwa der Ver- ziele bzw. um die 2 Prozent. Laut Sachverstän-

dass die derzeit als „temporär“ attributierten den dann regelmäßig zwei Inflationsfaktoren fasstheit und der Glaubwürdigkeit der Zentral- digenrat erwarten die Berufsprognostiker (ge-

Inflationstreiber Auslöser für ein neues Inflati- genannt: entankerte langfristige Inflationser- bank. mäß SPF) 2026 eine Inflation von 1,9 Prozent,

onsregime seien, in dem es immer wieder zu wartungen und Lohn-Preis-Spiralen. Kommt es in einem Umfeld steigender In- zu Jahresbeginn waren es noch 1,7 Prozent. Im

kräftigen Inflationsausbrüchen kommen werde flationsraten zu einer Entankerung, dann be- Gegensatz zu ihren kürzerfristigen Erwartungen

– ähnlich wie wir das zwischenzeitlich von den Langfristige Inflationserwartungen und Lohn- einflussen in der Regel die aktuellen Inflations- haben sich die langfristigen im Jahresverlauf

Pandemiewellen her kennen. Demzufolge wür- Preis-Spiralen raten die langfristigen Inflationserwartungen. vergleichsweise wenig verändert. Offenbar gilt:

den temporäre Inflationsfaktoren insbesondere Sind die langfristigen Inflationserwartun- Hieraus ergeben sich gegenseitige Verstärker- Diversen Studien und Prognosen zufolge schei-

über diverse Verstärkereffekt ein dauerhaft in- gen (über 5 und mehr Jahre) auch bei aktuell effekte. Man geht davon aus, dass eine sol- nen in den entwickelten Ländern derzeit die

stabiles Inflationsregime induzieren. che Entankerung der lang- Inflationserwartungen im Wesentlichen relativ

Die dritte kombinatorische Möglichkeit fristigen Erwartungen eine stabil verankert zu sein und irgendwo um oder

besteht darin, dass dauerhafte Faktoren eine Tabelle 3: Wandel der Prognosen in Abhängigkeit vom Datum - Inflation im Euroraum besonders kräftige und an- sogar unter 2 Prozent zu liegen. Das spricht ge-

in Prozent

dauerhafte Inflationsdynamik erzeugen. Diese haltende Inflationsdynamik gen die These einer Entankerung. Und es spricht

2021 2022 2023

Konstellation spielt in der Diskussion um die hervorrufen kann – in der für einen intakten Glaube an die Fähigkeit der

zukünftige Inflationsdynamik gleichfalls eine OECD, Dezember 2020 0,7 1 oben angesprochenen EZB- Notenbanken, einem starken Überschreiten des

Rolle. Genannt werden u.a. Preissteigerungen, OECD, Dezember 2021 2,4 2,7 1,8 Simulation der US-Inflation 2-Prozent-Ziels erfolgreich entgegentreten zu

die sich aus der projektierten Transformation ECB / Eurosystem, 1 1,1 1,4 ist sie der stärkste Treiber. können.

des Energieregimes ergeben, der langfristige Dezember 2020 Wie stark sind nun die lang-

demographische Wandel oder der anhaltende ECB / Eurosystem, 2,2 1,7 1,5 fristigen Inflationserwartun- Lohn-Preis-Spiralen standen in den 60er

Fachkräftemangel in Deutschland. September 2021 gen tatsächlich verankert? und 70er Jahren im Zentrum von Inflations-

Bleibt der Vollständigkeit halber noch die Dazu gibt es verschiedene theorien. Nicht selten wird derzeit diese Ära

IWF, Januar 2021 0,9 1,1

vierte kombinatorische Möglichkeit zu erwäh- Aussagen und auch empiri- bemüht, um anzudeuten, dass Ähnliches auch

IWF, Oktober 2021 2,2 1,7

nen: dauerhafte Ursachen haben nur temporä- sche Untersuchungen. aktuell möglich sei. Allerdings gehen viele Öko-

re Wirkungen; das wäre aber inflationspolitisch Survey of professional 0,9 1,3 1,5 Der IWF geht in seinem nomen davon aus, dass sich die inflationstrei-

Forecasters (SFP), Januar 2021

wenig problematisch. Herbstausblick davon aus, bende Kraft von Lohn-Preis-Rückkopplungen in

Survey of professional 2,3 1,9 1,7 dass die Verankerung der den letzten Jahrzehnten deutlich abgeschwächt

Forecasters (SPF), September 2021

Der vorherrschenden Annahme „temporäre Inflationserwartungen in hat. Als Gründe werden vielfältige strukturelle

Ursachen / temporär erhöhter Inflationsdruck“ Quellen: ECB, OECD, IWF entwickelten Volkswirtschaf- Veränderungen der Arbeitsmärkte und der Gü-Prognosen +++ Inflation +++ Positionen Ausblick 2022

termärkte genannt. Ob der Lohn-Preis-Zusam- im Notfall vehement die EZB ziehen sieht, ist mittelfristig erhöht; langfristig werden sie aber Funktion als „Bremser der letzten Instanz“ ge-

menhang in der derzeitigen Lage wieder eine Sinn zufolge schon längst gerissen. auf Vor-Corona-Niveau oder Bereiche rund um recht werden können. Das entscheidende Argu-

größere inflationäre Kraft zu entfalten vermag, Die beiden Finanzökonomen Charles Good- das Zentralbankziel zurückgehen. Das Risiko ment lautet, dass eine geldpolitische Bremsung

zumal wenn man sich am genannten histori- hart und Manoj Pradhan beschreiben in einem einer Verwandlung von temporären Inflations- sich wirtschaftlich als weit schädlicher erweisen

schen Vorbild orientiert, erscheint deshalb zu- jüngst veröffentlichten CEPR / Vox-Beitrag ursachen in dauerhaft instabiles oder deutlich würde als die Akzeptanz einer deutlich erhöh-

mindest fraglich. („What may happen when central banks wake zu hohes Inflationsgeschehen wird als gering ten, aber im günstigsten Fall sogar einigerma-

up to more persistent inflation?“) einen vom erachtet. Dementsprechend wird die Wahr- ßen berechenbaren Inflation. Im Gegensatz zu

Ohnmächtige Zentralbanken? Prinzip her ähnlichen Mechanismus. Auch sie scheinlichkeit, dass kräftige positive Rückkopp- den Mainstream-Prognosen scheinen Vertreter

Was aber, wenn es doch zu einer inflati- gehen von einer Entankerung der Inflations- lungen – im Zusammenhang mit entankerten dieser Fraktion sehr viel freihändiger aus der Er-

onstreibenden Entankerung der langfristigen erwartungen aus und unterstellen Lohn-Preis- langfristigen Inflationserwartungen oder Lohn- fahrung und dem eigenen Wissensschatz heraus

Inflationserwartungen kommt oder zu einer Spiralen. Auch sie argumentieren, dass eine Preis-Spiralen – dauerhaft zu einer Inflationsdy- zu argumentieren. Müssen diese Ergebnisse des-

länger währenden Lohn-Preis-Spirale? Im oben schnelle, stark kontraktive Zentralbankreaktion namik führen, als gering erachtet. Und sollte halb schlechter sein, als die mit Hilfe von daten-

skizzierten EZB-Szenario oder in der zitierten einer Vollbremsung gleichkäme, die zum Kol- sich dies dennoch abzeichnen, dann würde die fressenden Simulations- und Rechenmaschinen

Verlautbarung von Isabel Schnabel evoziert laps der Assetpreise auf breiter Front und einer Zentralbank in jedem Fall Bremsmaßnahmen produzierten? Nicht zwingend. Die Prognose-

massiv erhöhte Inflation eine Gegenreaktion Finanz- und Wirtschaftskrise führen würde. Im ergreifen können. Dass dies gelingt, scheint Abteilungen von OECD, IWF oder Zentralbanken

der Zentralbank. Schon der Glaube an diese Vergleich dazu sei eine Inflation etwa von 4 bis kaum in Frage gestellt. Daraus folgt, dass die haben immerhin die Inflationsentwicklung 2021

Möglichkeit ist im Übrigen bereits Stabilisator 5 Prozent das geringere wirtschaftliche Übel. gegenwärtige Inflationsepisode temporär sein massiv unterschätzt und mussten deshalb lau-

der Erwartungsbildung und somit auch der In- Goodhart und Pradhan empfehlen jedenfalls wird. Im schlimmsten Fall kann sie etwas stär- fend korrigieren. So kann man das Vertrauen in

flation. Was aber, wenn sich dieser Glaube als den Zentralbanken, einen Plan B für diesen Fall ker oder länger ausfallen, als in Basisszenarien Modellaussagen leicht erschüttern. Daraus folgt

Irrtum herausstellt? auszuhecken. So habe es die Bank of England erwartet. Maßgeblich zu diesen Einschätzungen nun allerdings auch wieder nicht, dass die der-

Denn es könnte sein, dass der Bremsakt der gemacht. tragen Simulationsmodelle und statistische Un- zeitige generelle Hypothese dieser Institutionen

Zentralbank mehr wirtschaftlichen Schaden tersuchungen bei. falsch sein muss, die gegenwärtige Inflation sei

anrichtet als der Verzicht darauf bei gleichzeiti- Schluss Die andere, (heute) eher heterodoxe Frak- ein vorübergehender „Spuk“.

ger Inkaufnahme höherer Inflation. Sinn etwa Im Wesentlichen kann man sehr holz- tion glaubt, dass die Verwandlung temporärer Für den modellferneren Beobachter un-

meint, dass eine Zinserhöhung der EZB die schnittartig und unter Opferung der Zwischen- Inflationsursachen in ein dauerhaftes Hochin- terscheiden sich die verschiedenen Positionen

südeuropäischen Staaten massiv unter Druck positionen zwei Fraktionen in der gegenwär- flationsregime viel wahrscheinlicher ist, als es sowieso eher durch die empfundene Plausibili-

setzen würde, was letztlich zu einer Finanzkrise tigen Diskussion um die zukünftige Inflation sich der „Mainstream“ vorstellt. Verstärkeref- tät der unterschiedlichen Argumente. In Anbe-

führen könne. In einem Interview mit dem Han- unterscheiden. fekte durch entankerte Inflationserwartungen tracht dessen ist die einzige sichere Erkenntnis,

delsblatt sagte er kurz und prägnant: „Ich wür- Der vorherrschenden „Mainstream“-Frakti- oder Lohn-Preis-Spiralen, die eine Entfesselung die wir an dieser Stelle anbieten können, die

de sagen: Das QE hat die Inflationsbremse zer- on gehören mächtige Organisationen mit politi- von Inflation vorantreiben, werden als sehr viel so unbefriedigend triviale wie ewige Wahrheit:

stört.“ Um im Bild zu bleiben, aber mit anderen schem Auftrag an, wie IWF, OECD oder EZB. Die- wahrscheinlicher erachtet. Insbesondere aber Die Zukunft ist offen und zeigt sich oft anders

Worten: der Bremszug, an dem Isabel Schnabel se Fraktion sagt: die Inflationsraten sind kurz- bis wird bezweifelt, dass die Zentralbanken ihrer als erwartet.Prognosen +++ Inflation +++ Positionen Ausblick 2022 Prognose 2040 Ein langfristiger Ausblick von Dr. Holger Schmieding, Chefvolkswirt der Berenberg Bank. Schmieding gilt als einer der Besten seines Faches nicht nur in Deutschland. Nachfolgend die Zusammenfassung eines Video-Interviews in Stichworten. ZU DIESEN STICHPUNKTEN ÄUSSERTE SICH SCHMIE- durch die Rückkehr zur 19%- andere wirtschaftliche Prob- ANLEIHERENDITEN: „Ich sehe auch mittel- und DING WIE FOLGT: MWST und durch die steigen- leme. Eine richtige Abkopp- langfristig nicht, dass die Zinsen wieder auf ihre PANDEMIE: „Die Pandemie wird uns in zehn, 15 den Energiepreise. Aber auch lung zwischen China und den alten Niveaus steigen werden. Zehn Prozent für Jahren wohl nicht mehr beschäftigen.“ ohne diese Effekte werden USA wird es nicht geben, aber Bundesanleihen sind wohl nicht mehr möglich, AKTUELLE GELDSCHWEMME: „Die Zentralbanken die allgemeinen Preise wohl in sensiblen Bereichen könn- aber drei Prozent schon. Wenn die Inflation um haben verhindert, dass zur Gesundheitskrise eine weiter steigen. Die Gründe: te es in gewissem Ausmaß zwei Prozent schwankt, dann ist eine Bundesan- Finanzkrise dazugekommen ist. Damit wurde der Erstens werden die Löhne zu geschlossenen regionalen leihe mit drei Prozent Rendite gut vorstellbar.“ Fehler vermieden, den die Zentralbanken bei wohl schon aus demogra- Blöcken kommen.“ IMMOBILIEN: „Auf Dauer sind Immobilien eine der Lehman-Krise und teils auch in der Eurokrise fischen Gründen steigen. EURO: „Der Euro wird bleiben, gute Anlage, unabhängig vom kurzfristigen Ge- gemacht hatten, als sie zu lange warteten. Jetzt Zweitens haben wir erhebli- dazu tragen auch die eher schehen. Insbesondere wirtschaftlich erfolgrei- wird es aber Zeit, aus der Politik des leichten Gel- che, in der Krise auch unfrei- negativen Erfahrungen der che Regionen haben auch relativ hohe Immo- des auszusteigen.“ willige, Ersparnisse gebildet. Briten mit dem Brexit bei. Die bilienpreise, weil mit höherem Wachstum und SCHULDENBERGE: „Von den Schulden kann man Das macht die Nachfrage in haben andere bis hin zu den höheren Einkommen eben auch die Nachfrage nur mit mehr Wachstum herunterkommen. der Zukunft so stabil, dass Unternehmen höhere französischen Rechten abgeschreckt, weiter ei- nach Wohn- und Geschäftsräumen steigt.“ Dazu braucht es eine wachstumsfreundliche und Preise auch überwälzen können. Schließlich wird nen Austritt aus dem Euroraum zu fordern. Auch NACHHALTIGE ANLAGEN: „Das Thema wird immer reformorientierte Wirtschaftspolitik. Das können auch die Klimapolitik nicht umsonst sein und die Euro-Gegner erkennen die Wertstabilität die- wichtiger, Unternehmen werden sich auf mehr Zentralbanken und die Geldpolitik nicht leisten. höhere Kosten, also höhere Preise, verursachen. ser Währung an.“ Nachhaltigkeit einstellen müssen, sonst werden Bislang scheint es, dass in Europa Länder wie All diese Faktoren dürften dafür sorgen, dass wir AKTIENFAVORITEN: „Es macht Sinn, dort vertreten sie erleben, dass die Kosten des Verschmut- Griechenland, Italien oder Frankreich allesamt uns wieder auf einen normalen Inflationsdruck zu sein, wo man sich auskennt. Allgemein spielt zens erheblich sind und ihre Reputation leidet. auf einem Reformkurs geblieben sind. Ob das von vielleicht zwei bis drei Prozent einstellen die Musik stärker im Technologiesegment und Für Anleger ergeben sich ebenfalls Herausfor- reichen wird, um das Wachstum so zu erhöhen, müssen. Mehr erwarte ich nicht.“ in den USA, manchmal auch – mit mehr Vola- derungen. Denn solange noch keine klaren dass man die Schulden in den Griff bekommt, KONKURRENZ CHINA-USA: „Dieses Vormachtstre- tilität – in den Schwellenländern. Also: Neben Standards gelten, muss man genau schauen, bleibt abzuwarten.“ ben ist eines der großen geopolitischen Themen erfolgversprechenden deutschen Unternehmen welche Anlagen nur blassgrün sind und welche INFLATION/DEFLATION: „Wir haben das deflationä- der nächsten Jahrzehnte. Hoffentlich ist China können langfristig orientierte Anleger vielleicht wirklich etwas bewirken. Wenn es um den Im- re Szenario wohl hinter uns gelassen. In diesem nicht so dumm, einen Krieg wegen Taiwan an- in breit gestreute Schwellenland- oder US-Tech- pact geht, dürften in Zukunft Sachanlagen an Jahr gibt es einen inflationären Basiseffekt etwa zufangen. China hat große demografische und nologie-Aktien investieren.“ Bedeutung gewinnen.“

Frank Wettlauffer +++ Stiftungsfonds +++ Kosten Interview

Kosten fressen Großteil der Rendite auf

Frank Wettlauffer im Interview

Rendite Werk: Herr Wettlauffer, Sie behaupten, Ich habe schon bei Stiftungen die perverse Situa- RW: Und was sind die Alternativen?

90 % der Stiftungsfonds seien eigentlich zu teu- tion erlebt, dass für die individuelle Vermögens- FW: Günstige Fonds – sei es einer der sechs

er und damit nicht stiftungskonform. Wie kom- verwaltung weniger bezahlt wurde als für einen Stiftungsfonds aus der Studie mit Kostenquo-

men Sie zu der Erkenntnis? standardisierten Fonds mit gleicher Vermögens- ten unter 30 %, seien es die preiswertesten von

Frank Wettlauffer: Ganz einfach. Das Gebot der struktur und Anlagesumme. Es ist dann auch Renditewerk empfohlenen Fonds oder ETFs. Je

sparsamen Mittelverwendung untersagt es Stif- kein Wunder, dass Vermögensverwalter ein In- günstiger, umso besser. „Performance kommt,

tungen, zu viel für eine Dienstleistung auszuge- teresse haben, alle möglichen Schrottpapiere zu Performance geht, Gebühren schwanken nie“

ben. Dies gilt auch für Bankdienstleistungen, kaufen, nur um noch ein paar versteckte Erträge sagte schon Warren Buffet. Die Kosten senken di-

denn die Bezahlung von Banken ist ja keine ge- zu generieren. rekt und permanent den erzielten Ertrag. Und im

meinnützige Tätigkeit. Wenn nun für die gleiche Gegensatz zu Wein oder Schuhen gibt es bei Ka-

Leistung bei einem Fonds 0,5 % bezahlt wird und RW: Sind also Fonds zu teuer, weil Banken zu pitalanlagen keinen Zusammenhang zwischen

beim anderen bis zu 2 %, dann fragt man sich viel verdienen? Preis und Qualität. Im Gegenteil! Alle Studien zei-

schon, ob es nicht Fonds gibt, die für Stiftungen Frank Wettlauffer, Geschäftsführer der Wettlauffer FW: Das kann man so pauschal nicht sagen. Der gen: die beste Performanceerwartung hat man

zu teuer sind. Um nun nicht Äpfel mit Birnen zu Wirtschaftsberatung Vertrieb und die Beratung ist ja auch sehr auf- mit dem preiswertesten Fonds. Deshalb sind ja

vergleichen, habe ich die Kosten der untersuchten wendig und muss von den Kunden bezahlt wer- ETFs so erfolgreich – trotz fehlenden aktiven Ma-

Stiftungsfonds ins Verhältnis zur Leistung, sprich den. Was man aber auf jeden Fall sagen kann, nagements und Beratung.

der erwarteten Durchschnittsrendite, gesetzt. Eine ker für das Thema Kosten zu sensibilisieren. Bei ist, dass das Verhältnis zwischen Erträgen und

Grenze von 30 % wurde als stiftungskonforme Kos- den Kosten für externe Vermögensverwaltun- Kosten nicht mehr stimmt: Bei Bruttoerträgen RW: Sie empfehlen Stiftungen also ETFs?

tenquote angenommen, da diese Quote auch bei gen schauen Stiftungen genau hin, da diese in von 5 % sind Kosten von 1 % p.a. ok. Da verblei- FW: Nicht unbedingt. ETFs sind zwar unschlag-

den allgemeinen Verwaltungskosten und als Best die allgemeinen Verwaltungskosten eingehen. ben bei der Stiftung 4 %. Bei Nullzins-bedingten bar günstig und lassen daher eine überdurch-

Practice beim Fundraising gilt. Mir ist bewusst, Die Kosten von Fonds interessieren Stiftungen Erträgen von 1,5 % verbleiben halt nur noch 0,5 schnittliche Wertentwicklung erwarten. Sie

dass diese Quote im Einzelfall nicht justiziabel ist und ihre Stakeholder viel weniger. Sie werden ja %. Dies ist nicht ok, aber leider die Norm: Bei 90 haben jedoch drei Nachteile, die sie nicht für

und viele Fonds einen Drittvergleich bestehen, auch nicht gesondert in Rechnung gestellt, son- % der Stiftungsfonds machen die Kosten mehr alle Stiftungen geeignet machen: Erstens muss

aber darum ging es mir bei der Studie gar nicht. dern einfach dem Fondsvermögen belastet. Der als 30 % des erwarteten Ertrages aus – bei eini- eine Stiftung sich im Klaren sein, welche Vermö-

Anleger bekommt davon in der Regel nichts mit. gen bis zu 102 % der durchschnittlichen Rendite. gensstruktur sie mit ETFs abbilden möchte. Dazu

RW: Worum ging es Ihnen denn dann? Dennoch sind es natürlich Kosten für die Vermö- Da kann man den Stiftungen nur empfehlen, muss man wissen, was in den ETFs drin ist. Das

FW: Die Studie dient dazu, Stiftungen noch stär- gensverwaltung. sich nach Alternativen umzusehen. versteht nicht jeder. Auch sind die an marktkapi-Frank Wettlauffer +++ Stiftungsfonds +++ Kosten Interview

talisierten Indizes orientierten ETF häufig nicht Vergangenheit gezeigt haben, dass sie besser von Stiftungen aufgelegt wurde und die Mittelzu- res Ziel. Wenn ich viel Geld verdienen wollte,

gut diversifiziert: Wer beispielsweie den DAX sind als die Konkurrenz – und dies nach Kosten! flüsse ohne aktiven Vertrieb erfolgen, kommen wäre ich im Vertrieb geblieben.

kauft, hat vor allem Automobilwerte im Depot. Wenn Stiftungen nur nach Kosten auswählen, die Kosten nah an die von ETFs heran. Wie ge-

Ganz schlimm ist diese Scheindiversifikation bei entgeht ihnen doch die Mehrrendite. sagt, sind ETFs entgegen landläufiger Meinung EP: Na dann wünsche ich Ihnen und den Stiftun-

Rentenindizes, bei denen die größten Schuldner FW: Natürlich gibt es bei zigtausend Fonds- nicht nur deswegen so preiswert, weil sie kein ak- gen viel Erfolg bei der Ertragssteigerung und dan-

häufig am stärksten gewichtet sind. Zweitens managern immer welche, die eine überdurch- tives Management haben, sondern auch weil die ke für das Gespräch.

haben ETFs gegenüber Mischfonds den Nachteil, schnittliche Rendite über einen langen Zeit- Vertriebskosten wegfallen, die bei erklärungsbe-

dass die Aktienquote nicht im Fonds versteckt raum aufweisen können. Dies ist allerdings kein dürftigen Fonds häufig mehr als 50 % der Kos-

ist. Wertschwankungen von Aktien werden also Können, sondern statistische Notwendigkeit. ten ausmachen. Fallen bei einem Fonds die Ver- Eine aktuelle Analyse der Wettlauffer Wirtschaftsberatung

direkt sichtbar. Damit haben jedoch einige Stif- Angenommen, jeder der tausend Fondsma- triebskosten weg, kann er bei den Gesamtkosten über die Kostenquoten von 53 in Deutschland angebotenen

Stiftungsfonds kommt zu ernüchternden Ergebnissen:

tungen bei Kursverlusten von über 20 % wegen nager hätte 100 Mal gewürfelt. Dann gäbe es in die Nähe von ETFs kommen. Leider gilt bei Stif-

des Werterhalts Probleme. Drittens haben ETFs sicherlich auch einige, die 10 Mal hintereinan- tungen häufig der alte Spruch: „Fonds werden • Knapp 90 % der Fonds (47 Produkte) haben laufende Ge-

den Nachteil, dass ein Vertriebsteam fehlt, das der eine Sechs erzielt hätten. Würden Sie die- nicht gekauft, sondern verkauft.“ Aber vielleicht samtkosten von mehr als 30 % des erwarteten Durchschnit-

tertrags. Bei 18 Fonds mindern die Kosten den Ertrag zu mehr

in Krisenzeiten das Händchen hält. Das ist wich- sen „Würfelexperten“ deswegen Ihr Vermögen ändert sich das zukünftig, wenn der Ertragsdruck als der Hälfte. Beim teuersten Fonds sind die Kosten höher

tig, denn unerfahrene Anleger verkaufen häufig anvertrauen? Glauben Sie einfach den Banken, aufgrund der Nullzinsen zunimmt. Das notwen- als die Erträge.

zum falschen Zeitpunkt. Der Wert eines aktiven die in allen Unterlagen schreiben: „Vergange- dige Angebot an Fonds ohne Vertriebskosten • Von sechs Fonds mit vergleichsweise günstigen Kostenquoten

sind zwei mit Mindestanlagesummen zwischen einer und

Fonds liegt also weniger in überlegenem Portfo- ne Performance ist kein Indikator für zukünftige gibt es auf jeden Fall. zehn Millionen Euro für kleinere Stiftungen ungeeignet.

liomanagement, als in der Betreuungsleistung, Performance.“ • Die vier auch für kleinere Stiftungen geeigneten Fonds sind

die auch aus der Management-Fee bezahlt wird. RW: Könnte es sein, dass Sie mit der Studie nur so günstig, weil sie über keinen aktiven (Banken-) Vertrieb

verfügen.

Bei unerfahrenen Anlegern kann der Nutzen die- RW: Wenn aktives Management nichts bringt Werbung für den Smart & Fair-Fonds machen Die Studie kann unter info@wettlauffer.ch kostenfrei bezogen

ser Leistung größer sein als die Fondskosten. Da – warum haben Sie dann einen eigenen Fonds wollen? werden.

es diese Leistung bei ETFs nicht gibt, erfordert ihr mit aktivem Management aufgelegt? FW: Natürlich mache ich auch Werbung für

Frank Wettlauffer, Geschäftsführer der Wettlauffer Wirtschaftsbe-

Einsatz ein gewisses Kapitalmarktverständnis. FW: Aktives Management ist ja nicht systema- den Smart & Fair-Fonds – genauso wie für alle ratung, verfolgt das Ziel, die Erträge von Stiftungen zu erhöhen,

Aber es spricht auch nichts dagegen, dieses bei tisch schlechter als passives Management. Bei- anderen kostengünstigen Fonds, die mangels damit diese mehr gemeinnützige Projekte durchführen können.

einem unabhängigen Honorarberater einzukau- des ist wegen der Effizienz der Kapitalmärkte Marketingbudget keine Aufmerksamkeit auf sich Der ehemalige Fondsmanager und Leiter des institutionellen

Vertriebs einer Schweizer Privatbank engagiert sich in verschiede-

fen. Oder erfahrene Stiftungsvertreter um Rat zu grundsätzlich gleich gut. Entscheidend für die ziehen können. Die Kausalität ist aber eine ande- nen Stiftungsgremien und berät – meist pro bono – Stiftungen in

fragen. Für Stiftungen mit eigenem oder geborg- jeweils bessere Performance ist, dass die Kosten re. Ich weise nicht auf hohe Kosten hin, um den Fragen der Vermögensanlage und Nachhaltigkeit. Frank Wettlauffer

tem Know-how sind ETFs wirklich empfehlens- möglichst wenig von der Rendite auffressen. Und Smart & Fair-Fonds zu bewerben, sondern habe ist Autor von Artikeln und Studien zur Kapitalanlage von Stiftungen

und seit über 20 Jahren dem Stiftungssektor verbunden. Mit der

wert, da sie unschlagbar günstig sind. wie gesagt: ETFs haben auch gewisse Nachteile, den Smart & Fair Fonds im Auftrag von terre des Gemeinschaftsstiftung terre des hommes und anderen Investoren

die man mit einem an den speziellen Bedürfnis- hommes und anderer Stiftungen initiiert, um hat er den Smart & Fair-Fonds konzipiert und vertritt im Anlageaus-

RW: Dafür erzielen sie nur eine durchschnittli- sen von Stiftungen orientierten Fonds vermeiden mittels eines kostengünstigen Fonds die Erträge schuss die Anlegerinteressen.

www.wettlauffer.ch

che Rendite. Es gibt doch viele Fonds, die in der kann. Hinzu kommt: da der Fonds auf Initiative der Stiftungen zu erhöhen. Dies ist mein primä-Sie können auch lesen