RESEARCH PAPER NO. 13 - Dekarbonisierung bis zum Jahr 2050? Klimapolitische Maßnahmen und Energieprognosen für Deutschland, Österreich und die ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

März 2020

RESEARCH PAPER NO. 13

Dekarbonisierung bis zum Jahr 2050?

Klimapolitische Maßnahmen und Energieprognosen

für Deutschland, Österreich und die Schweiz

Manuel Frondel

Tobias Thomas

www.ecoaustria.ac.at

RESEARCH PAPER NO. 13 Dekarbonisierung bis zum Jahr 2050? Klimapolitische Maßnahmen und Energieprognosen für Deutschland, Österreich und die Schweiz Prof. Dr. Manuel Frondel - RWI Leibniz-Institut für Wirtschaftsforschung Prof. Dr. Tobias Thomas – EcoAustria – Institut für Wirtschaftsforschung März 2020 Imprint: EcoAustria – Institute for Economic Research, Am Heumarkt 10, 1030 Wien, Austria, Tel: +43-(0)1-388 55 11 www.ecoaustria.ac.at

Dekarbonisierung bis zum Jahr 2050? Klimapolitische Maßnahmen

und Energieprognosen für Deutschland, Österreich und die Schweiz 1

Manuel Frondel2 und Tobias Thomas3

März 2020

Zusammenfassung

Angesichts der wachsenden klimapolitischen Herausforderungen streben mittlerweile viele Länder Europas

bis zum Jahr 2050 eine Dekarbonisierung an, das heißt den Ausstieg aus der Nutzung fossiler Energieträger.

Vor diesem Hintergrund präsentiert dieser Beitrag Prognosen des Energiebedarfs und der Energiemixe für

Deutschland, Österreich und die Schweiz für das Jahr 2030 sowie einen Ausblick auf das Jahr 2050. Der

Vergleich der bisherigen Energiepolitiken dieser Länder offenbart gravierende Unterschiede: Während

Deutschland bislang vorwiegend auf die massive Subventionierung alternativer Stromerzeugungs-

technologien gesetzt hat, war der bisherige Ansatz Österreichs eher, Energieverbrauch und

Treibhausgasausstoß mit ordnungsrechtlichen Maßnahmen, insbesondere Ge- und Verboten, aber auch

Subventionen, senken zu wollen. Im Gegensatz dazu setzt die Schweiz bereits seit dem Jahr 2008 auf das

marktwirtschaftliche Instrument der CO2-Abgabe. Die hier präsentierten Prognosen des Energiebedarfs der

drei Länder deuten darauf hin, dass vor allem Deutschland und Österreich mit einer Fortführung der

bisherigen Politik das langfristige Ziel einer weitgehenden Dekarbonisierung nicht erreichen dürften, während

es in der Schweiz bereits zu einem spürbaren Rückgang des Primärenergieverbrauchs gekommen ist. Vor

diesem Hintergrund gewinnt die jüngst in Deutschland beschlossene CO2--Bepreisung der Emissionen in den

Bereichen Verkehr und Wärme besondere Bedeutung. Auch die neue österreichische Bundesregierung

möchte in diesen Sektoren eine CO2-Bepreisung einsetzen. Es bleibt allerdings abzuwarten, wie konsequent

das marktwirtschaftliche Instrument der CO2-Bepreisung tatsächlich verfolgt wird.

Schlüsselwörter: CO2-Bepreisung, Strommix, Primärenergiemix.

JEL-Klassifikation: Q21, Q31, Q47

1

Für wertvolle Kommentare und Anmerkungen möchten wir uns bei Christoph M. Schmidt (Essen) und Ludwig Strohner (Wien)

sehr herzlich bedanken. Für wertvolle wissenschaftliche Vorarbeiten möchten wir Nico Schwarzer (Essen) großen Dank aus-

sprechen.

2

Prof. Dr. Manuel Frondel, RWI Leibniz-Institut für Wirtschaftsforschung, Hohenzollernstr. 1-3, D-45128 Essen. www.rwi-

essen.de/frondel. E-Mail: frondel@rwi-essen.de.

3

Prof. Dr. Tobias Thomas, EcoAustria - Institut für Wirtschaftsforschung, Am Heumarkt 10, A-1030 Wien, www.ecoaustria.ac.at.

E-Mail: tobias.thomas@ecoaustria.ac.at.DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 1 1. Hintergrund und Motivation Die energiepolitischen Ziele Deutschlands, Österreichs und der Schweiz weisen starke Ähnlichkeiten auf. So stimmen die Schweizer Ziele einer breit gefächerten, sicheren, wirtschaftlichen und umweltverträglichen Energieversorgung, welche dort seit 1990 in der Verfassung verankert sind, im Wesentlichen auch mit den energiepolitischen Eckpunkten Deutschlands und Österreichs überein. Die Gewichte in den energiepolitischen Zielsetzungen änderten sich allerdings über die Zeit hinweg in massiver Weise. Dabei gab es gewisse nationale Nuancen. So wurde nach den Ölpreiskrisen der 1970er Jahre der Schwerpunkt auf eine sichere und wirtschaftliche Energieversorgung gelegt. Im Zuge dessen gewann in Deutschland und der Schweiz vor allem die Kernenergie an großer Bedeutung. In Österreich hingegen verhinderte eine Volksabstimmung die Nutzung der Atomkraft. Mit der zunehmenden Sorge um die potentiell gravierenden Folgen des Klimawandels ist mittlerweile die Umweltverträglichkeit der Energieversorgung immer mehr in den Vordergrund der Energiepolitik dieser Länder gerückt. Es ist zu erwarten, dass sich deren Energieversorgungssysteme bis zum Jahr 2050 in massiver Weise verändern werden. Dabei dürften konventionelle Energietechnologien auf Basis fossiler Brennstoffe stark an Bedeutung verlieren, während regenerative Technologien weiter auf dem Vormarsch sein dürften. Vor diesem Hintergrund präsentiert dieser Beitrag Prognosen des Energiebedarfs und der Energiemixe für Deutschland, Österreich und die Schweiz für das Jahr 2030 sowie einen Ausblick für das Jahr 2050. Jedem dieser Länder wird ein eigenes Kapitel gewidmet, dessen Aufbau für alle Länder ähnlich ist: Im jeweils 1. Abschnitt wird die Entwicklung des historischen Energiebedarfs und dessen wesentliche Treiber für möglichst lange Zeiträume dargestellt. Darauf aufbauend werden im jeweiligen 2. Abschnitt die wesentlichen aktuellen und zu erwartenden Trends beschrieben, die für die Prognose des Energiebedarfs und der Energiemixe relevant sind. Dabei werden Triebkräfte berücksichtigt, die für alle drei Länder gleichermaßen wichtig sind, vor allem die globalen Rohölpreise sowie die Preise für Emissionszertifikate, aber auch länderspezifische Faktoren, etwa der Atomausstieg in Deutschland im Jahr 2022. Im jeweiligen 3. Abschnitt wird der künftige Energiebedarf dieser Länder mit Hilfe eines linearen Trendszenarios, das von Faktoren wie Energie und CO2-Zertifikatpreisen, aber auch der wirtschaftlichen Entwicklung abstrahiert und ein „Weiter-so-wie-bisher“ darstellt, und eines Referenzszenarios skizziert, das insbesondere länderspezifische Faktoren berücksichtigt. Die jeweiligen 4. Abschnitte fassen die künftig zu erwartende Entwicklung des Energieverbrauchs der Länder und ihre bedeutendsten Treiber zusammen. Das abschließende 5. Kapitel vergleicht die Klima- und Energiepolitiken der drei Länder und leitet auf dieser Basis energiepolitische Empfehlungen ab.

2 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 2. Deutschland Deutschlands Energiepolitik orientiert sich, wie die Politik vieler anderer europäischer Staaten, an dem im Energiewirtschaftsgesetz (EnWG) niedergelegten Zieldreieck, mit den Zielen Versorgungssicherheit, Wirtschaftlichkeit bzw. Wettbewerbsfähigkeit und Umweltverträglichkeit. Während dieses Zieldreieck weitgehend politischen Konsens darstellt, sind die Mittel zur Zielerreichung umstritten und es kommt immer wieder zu Zielkonflikten, etwa zwischen Wirtschaftlichkeit und Umweltverträglichkeit. Ein bedeutendes Beispiel dafür ist der Streit um die Erzeugung und Nutzung von Kernenergie seit den 1970erJahren. Nach langen Jahren des Konflikts kam es unter der ersten rotgrünen Bundesregierung im Juni 2000 zum „Atomkonsens“ mit den Stromversorgern über die Abschaltung aller Kernkraftwerke. Dieser wurde durch die Novellierung des Atomgesetzes im Jahr 2002 rechtlich verankert. Für die Atomkraftwerke wurden Reststrommengen vereinbart, nach deren Erzeugung die Kraftwerke abgeschaltet werden sollten. Feste Abschalttermine wurden dadurch vermieden. Im Jahr 2010 wurde das Atomgesetz erneut geändert, um die Laufzeiten für die 17 noch verbliebenen Kernkraftwerke zu verlängern: Den sieben vor 1980 in Betrieb gegangenen Kernreaktoren wurden zusätzlich je acht Betriebsjahre gewährt, den übrigen 10 je 14 Betriebsjahre. Am 14. März 2011 – wenige Tage nach Beginn der Nuklearkatastrophe von Fukushima – kam es zu einer weiteren Kehrtwende in der deutschen Atom- bzw. Energiepolitik: Zunächst wurde ein dreimonatiges Atom-Moratorium für die acht ältesten deutschen Atomkraftwerke (AKW) verkündet. Am 6. Juni 2011 wurde dann das Aus für diese acht AKW und ein stufenweiser Atomausstieg bis zum Jahr 2022 beschlossen. Mit diesem Beschluss wurden 2011 knapp 9 Gigawatt (GW) bzw. rund 41 % der Bruttostromerzeugungskapazität der 17 Kernkraftwerke kurzfristig abgeschaltet. Danach wurden bis Ende 2019 drei AKW mit einer Leistung von insgesamt 4,157 GW stillgelegt (2015, 2017 und 2019). Die letzten sechs Reaktoren mit einer Leistung von 8,545 GW bzw. 40 % der gesamten Kapazität der ehemals 17 AKW sollen binnen eines Jahres wegfallen, drei bis spätestens Ende 2021, drei bis spätestens Ende 2022. 2.1. Historischer Energiebedarf und Energiemix Deutschlands Die Schließung von acht Kernreaktoren im Jahr 2011 machte sich im deutschen Strommix deutlich bemerkbar (Abbildung 1). Die Stromerzeugung auf Basis von Kernkraft nahm daraufhin innerhalb eines Jahres um 23,2 % ab, von rund 140 Mrd. kWh im Jahr 2010 auf 108,0 Mrd. kWh im Jahr 2011 (AGEB 2019). Der Anteil der Kernkraft an der Bruttostromerzeugung schrumpfte innerhalb eines Jahres von 22,2 auf 17,6 %. Zur Deckung der Grundlast sprangen stattdessen die Braunkohlekraftwerke ein, deren Stromerzeugung von 145,9 Mrd. kWh im Jahr 2010 auf 160,7 Mrd. kWh im Jahr 2012 anstieg (AGEB 2019). Auch die Stromproduktion auf Basis von Steinkohle stieg in der Folge zeitweise an.

DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 3 Abbildung 1: Bruttostromerzeugung in Mrd. kWh und Strommix von Deutschland (Quelle: AGEB 2019) Dennoch änderte der Kernenergieausstieg nur temporär etwas an der tendenziell rückläufigen Stromerzeugung auf Basis fossiler Brennstoffe. Diese Tendenz ist seit mehreren Jahren bei der Steinkohle besonders ausgeprägt und auf die Schließung zahlreicher Kraftwerke zurückzuführen. So fiel die Stromerzeugung auf Steinkohlebasis von 118,6 Mrd. kWh im Jahr 2014 auf 92,9 Mrd. kWh im Jahr 2017, mit weiter rückläufiger Tendenz im Jahr 2018 (AGEB 2019). Dies ist dem stetig steigenden Ausbau der regenerativen Energietechnologien geschuldet. Diese verdrängen Stromerzeugungstechnologien mit hohen variablen Kosten („Merit-Order-Effekt“), wie die Steinkohle und Erdgasverstromung, da die variablen Kosten von regenerativen Technologien wie Windkraft und Photovoltaik praktisch bei null liegen. Die beständig zunehmende Erzeugung grünen Stroms hat somit einen dämpfenden Effekt auf die Strompreise an der Börse: Diese Preise fallen niedriger aus als in der kontrafaktischen Situation ohne einen massiven Ausbau der Erneuerbaren, mit entsprechend negativen Wirkungen für die Gewinne der Betreiber konventioneller Kraftwerke. Der Erneuerbaren-Ausbau in Deutschland, dessen wesentlicher Treiber das Erneuerbare- Energien-Gesetz (EEG) ist, führte zu einer Vervielfachung des Anteils grünen Stroms an der Bruttostromerzeugung: Dieser Anteil stieg von 6,6 % im Jahr 2000, als das EEG zur Förderung der Produktion grünen Stroms eingeführt wurde, auf 35,0 % im Jahr 2018 (AGEB 2019). Das EEG gewährleistete technologiespezifische Vergütungssätze je kWh für die Einspeisung grünen Stroms für in der Regel bis zu 21 Jahren. Besonders hohe Vergütungen gab es in der Vergangenheit für Solarstrom, welcher im Jahr 2005 mit über 50 Cent je kWh vergütet wurde, wenn er ins Stromnetz eingespeist wurde. Dies hatte in den Jahren 2009 bis 2013 zu einem

4 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? Solarboom geführt. So wurden mit 7,1 Gigawatt allein im Jahr 2010 mehr Photovoltaik- Kapazitäten zugebaut als bis zum Jahr 2008 insgesamt installiert waren (Frondel, Schmidt, Vance 2014). Bemessen am Bruttoinlandsstromverbrauch von 595,6 Mrd. kWh im Jahr 2018 machte die Grünstromproduktion auf Basis regenerativer Technologien von 226,4 Mrd. kWh einen Anteil von 38,0 % aus (AGEB 2019). Damit war das Erneuerbaren-Ziel eines Grünstromanteils von 35 % am Bruttoinlandsverbrauch im Jahr 2020 bereits zwei Jahre zuvor mehr als erfüllt. Die Erreichung dieses Ziels hat jedoch einen hohen Preis: Derzeit zahlen die Stromverbraucher rund 25 Mrd. Euro pro Jahr für den von Erneuerbaren-Anlagen produzierten grünen Strom (Andor, Frondel, Vance 2017). Seit Einführung des EEG im Jahr 2000 haben die Verbraucher mit ihren Stromrechnungen bereits rund 200 Mrd. Euro für die Förderung der Erneuerbaren aufwenden müssen (Frondel, Sommer 2018). Nach groben Abschätzungen müssen die Verbraucher in den kommenden 20 Jahren weitere rund 400 Mrd. Euro für die für bis zu 21 Jahre gewährleisteten Einspeisevergütungen aufbringen (Andor, Frondel, Vance 2017). Trotz der massiven Subventionierung der Erneuerbaren machten diese im Jahr 2017 lediglich einen Anteil von 13,1 % am Primärenergieverbrauch Deutschlands aus (Abbildung 2). Der Anteil der Photovoltaik, die für beinahe die Hälfte aller Subventionen für Erneuerbare verantwortlich zeichnet (Frondel, Schmidt, Vance 2014), betrug bei einem Beitrag von 144 PJ zum Primarenergieverbrauch von 13 594 PJ gerade einmal 1,1 % (BMWi 2018). Der Anteil der Windkraft war mit 2,8 % bzw. 384 PJ etwas höher, die Biomasseverstromung trug 961 PJ bzw. 7,1 % zur Deckung des Primärenergieverbrauchs bei. Dieser Anteil ist seit dem Jahr 2010 unverändert. Die geringen Anteile von Photovoltaik und Windkraft trotz hoher Subventionen machen deutlich, dass es mit gewaltigen finanziellen Belastungen der öffentlichen und privaten Haushalte verbunden wäre, das Ziel der weitgehenden Dekarbonisierung Deutschlands entsprechend dem nationalen Klimaschutzziel, die Treibhausgasemissionen bis zum Jahr 2050 um mindestens 80 % gegenüber 1990 zu senken (Schiffer 2019a:142), mittels der Subventionierung erneuerbarer Energietechnologien erreichen zu wollen. Aus heutiger Perspektive erscheint dies mit den heute vorhandenen regenerativen Technologien als sehr große Herausforderung, nicht zuletzt weil die Potentiale der Biomasse, die den größten Anteil am Primärenergieverbrauch unter den Erneuerbaren ausmacht, weitgehend erschöpft sind und bereits heute der weitere Ausbau in Deutschland wegen der Konkurrenz um Ackerflächen zum Nahrungsmittelanbau strikt begrenzt wird. So ist der Zubau von Biogasanlagen zur Stromerzeugung seit der Novellierung des EEG im Jahr 2014 auf 100 Megawatt (MW) pro Jahr stark limitiert worden. Darin sollen vor allem Reststoffe verwertet werden, um die Konkurrenz zur Nahrungsmittelproduktion zu vermeiden.

DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 5

Abbildung 2: Primärenergieverbrauch von Deutschland in Petajoule

und Primärenergiemix (Quelle: BMWi 2018)

2.2. Energie und Strombedarf Deutschlands: Aktuelle und künftige Trends

Deutschlands Stromversorgung steht aktuell vor großen Herausforderungen. Erstens: Mit dem

Kernenergieausstieg bis Ende des Jahres 2022 gehen Kapazitäten im Umfang von knapp 10

Gigawatt (GW) Nettoleistung (Kohlekommission 2019:20) vom Netz, und es müssen rund 76 Mrd.

kWh (AGEB 2019) an CO2-freiem Atomstrom entweder eingespart oder durch andere

Energieträger oder -technologien ersetzt werden. Zur Einordnung: 76 Mrd. kWh entsprechen laut

BMWi (2018) knapp 13 % des Stromverbrauchs bzw. laut ABEG (2019) 6,1 % des

Primärenergieverbrauchs. Infolge des Kernenergieausstiegs wird der CO2-Ausstoß

Deutschlands höher ausfallen, als wenn darauf verzichtet worden wäre. Zudem fallen dadurch

die Strompreise höher aus als andernfalls. Nach der Studie „Energieprognose 2009“ sind damit

im Vergleich zu einer Laufzeitverlängerung von durchschnittlich 12 Jahren volkwirtschaftliche

Verluste von weit über 100 Mrd. Euro verbunden (IER, RWI, ZEW 2010).

Zweitens: Die Umsetzung des bis zum Jahr 2038 von der Kommission „Wachstum,

Strukturwandel und Beschäftigung“ (kurz: „Kohlekommission“) vorgeschlagenen Ausstiegs aus

der Kohleverstromung in Deutschland bedeutet, dass 42,6 GW Kohlekraftwerkskapazitäten

(Tabelle 1), die im Jahr 2017 rund 241 Mrd. kWh Strom produzierten und knapp 37 % zur

Stromerzeugung in Deutschland beitrugen (AGEB 2019), abgeschaltet würden und knapp 3 0006 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050?

PJ bzw. 22,0 % des Primärenergieverbrauchs auf andere Art und Weise gedeckt oder verringert

werden müssen.4

Nach dem Abschlussbericht der Kohlekommission (2019) soll bereits bis Ende des Jahres 2022

die Leistung an Braun und Steinkohlekraftwerke auf jeweils rund 15 GW zurückgeführt werden

(Tabelle 1). Das entspricht gegenüber Ende 2017 einem Rückgang von 4,9 GW bei der

Braunkohle und von 7,7 GW bei der Steinkohle und damit einem Rückgang von 25 bzw. 34 %.

Bis 2030 soll die Leistung der im Markt befindlichen Kohlekraftwerke (ohne Reserven) auf

maximal 9 GW Braun und 8 GW Steinkohlekapazitäten verringert werden. Das entspricht im

Vergleich zu 2017 einem Rückgang von 10,9 GW bei der Braunkohle und 14,7 GW bei der

Steinkohle und damit einem Rückgang von 55 bzw. 65 %. Folglich soll bis zum Jahr 2030

Kohlekraftwerksleistung in Höhe von 25,6 GW abgeschaltet werden. Dies ist mehr als ein Viertel

der derzeit vorhandenen Kapazitäten an konventionellen Kraftwerken, zu denen Anlagen auf

Basis von Kernenergie, Braunkohle, Steinkohle und Erdgas gerechnet werden und die eine

Leistung von insgesamt rund 92 GW aufweisen (BNetzA 2019).

Tabelle 1: Kapazitäten and Stein und Braunkohlekraftwerken in Deutschland in Gigawatt (GW) und

Kohleausstiegsplan (Quelle: Kohlekommission 2019:6263, BNetzA 2019)

2017 2022 Abbau 2030 Abbau

gegenüber gegenüber

2017 2017

Braunkohle 19,9 GW 15 GW 4,9 GW 9 GW 10,9 GW

Steinkohle 22,7 GW 15 GW 7,7 GW 8 GW 14,7 GW

Summe 42,6 GW 30 GW 12,6 GW 17 GW 25,6 GW

Allerdings ist dieser Ausstiegsplan für die Kohleverstromung an eine Reihe von energie- und

sozialpolitischen Bedingungen geknüpft und soll 2023, 2026 und 2029 überprüft werden. 5 Unter

Versorgungssicherheitsgesichtspunkten könnte der Termin für die erste Überprüfung im Jahr

2023 jedoch zu spät stattfinden, denn bis Ende 2022 werden neben der vorgesehenen

Abschaltung von 12,6 GW an Kohlekraftwerksleistung zusätzlich knapp 10 GW an

Kernkraftkapazitäten vom Netz gehen.

Insgesamt könnten somit rund 22 GW an konventioneller Kraftwerksleistung bzw. rund ein Viertel

des heutigen konventionellen Kraftwerksparks nicht mehr zur Verfügung stehen; die

konventionellen Kapazitäten könnten bei fehlendem Zubau neuer Kraftwerke bis Ende 2022 auf

rund 70 GW schrumpfen. Dann würden zur Deckung der Spitzenlast, die im Winter in Deutschland

4

Darüber hinaus gibt es weitere Kohlekraftwerke, die nicht mehr am Markt aktiv sind. Dies umfasst Steinkohle-kraftwerke

in der Netzreserve (2,3 GW Ende 2018) und Braunkohlekraftwerke in der Sicherheitsbereitschaft (2,0 GW Ende 2018).

Die Braunkohlekraftwerke in der Sicherheitsreserve können nicht mehr in den Markt zu-rückkehren und werden nach vier

Jahren endgültig stillgelegt. Insgesamt befinden sich in der Netzreserve 6,9 GW, davon 3 GW an Erdgaskraftwerken und

1,6 GW Kraftwerke auf Basis von Mineralöl (BNetzA 2019).

5

Sofern die energiewirtschaftlichen, beschäftigungspolitischen und betriebswirtschaftlichen Voraussetzungen vor-liegen,

kann andererseits das Datum in Verhandlungen mit den Betreibern auf 2035 vorgezogen werden. Die Überprüfung, ob

dies möglich ist, ist für das Jahr 2032 geplant („Öffnungsklausel“).DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 7 bei über 80 GW liegt, nicht mehr ausreichend konventionelle Kapazitäten zur Verfügung stehen und man wäre auf Stromimporte, Pumpspeicher, Maßnahmen zur temporären Nachfragereduktion und die in der Netzreserve befindlichen Kraftwerke angewiesen. Die erneuerbaren Technologien sind in Engpasssituationen hingegen wenig hilfreich: Während der Anteil der gesicherten an der installierten Leistung bei konventionellen Kraftwerken bei rund 90 % liegt, tragen Windkraft und Photovoltaik-Anlagen nur in geringem Umfang zur gesicherten Leistung bei (Schiffer 2019b). Deren Beiträge liegen zwischen 0 % (Photovoltaik) und 5 % (Wind). Da die höchste Last bei der Stromnachfrage typischerweise im Herbst und Winter auftritt, wenn es bereits dunkel ist und die Photovoltaik dann keinen Beitrag mehr leisten kann, müsste zu solchen Zeiten bei einer Windflaute nahezu die gesamte Last durch Importe und vor allem durch heimische konventionelle Kraftwerke gedeckt werden. Dies trifft nicht selten sogar für ganze Wintertage zu: Beispielsweise mussten konventionelle Kraftwerke am 14. Dezember 2018 über den ganzen Tag gemittelt mehr als 80% der Last decken, Wind und Sonne lieferten nur einen geringen Beitrag zur Lastabdeckung (Agora Energiewende 2018). Vor diesem Hintergrund wird der Bau neuer Gaskraftwerke voraussichtlich eine wichtige Option zur Stromerzeugung darstellen. Angesichts eines Realisierungszeitraums neuer Kraftwerke zwischen vier und sieben Jahren ist es jedoch höchst unwahrscheinlich, dass in Planung oder im Genehmigungsverfahren befindliche Projekte bis zum Ausstieg aus der Kernenergienutzung Ende 2022 realisiert werden können. In einer Studie für Greenpeace schätzt Energy Brainpool (2017:1), dass bei einem bereits zum Jahr 2030 erfolgenden Kohleausstieg neue Erdgaskraftwerke mit einer Leistung von über 28 GW gebaut werden müssten, um die Versorgungsicherheit mit Strom nicht zu gefährden, vorausgesetzt die Kapazitäten von Windkraft und Photovoltaik-Anlagen würden in massiver Weise erhöht. Nach der Studie von Energy Brainpool (2017:1) müssten dazu bis zum Jahr 2030 neue Windkraftanlagen mit einer Leistung von 116,7 GW und neue Photovoltaik-Kapazitäten im Umfang von 115,0 GW zugebaut werden. Zum Vergleich: Ende des Jahres 2017 waren insgesamt 55,7 GW Windkraftleistung installiert, davon 5,4 GW Windparks vor den Küsten, und 42,3 GW Photovoltaik-Kapazitäten (BNetzA 2019). In einem Zeitraum von 13 Jahren müssten folglich mehr als doppelt so viel Windkraftleistung, als derzeit installiert ist, zusätzlich errichtet werden und eine nahezu drei Mal so hohe Leistung an Photovoltaik. Während ein solcher Zubau eine immense Herausforderung darstellen würde, besagt die Studie von Energy Brainpool (2017:41), dass damit das Ziel eines Erneuerbaren-Anteils von 65 % am Bruttostromverbrauch bis zum Jahr 2030 mehr als erreicht wird: Sogar das für das Jahr 2050 gesetzte nationale Ziel eines Erneuerbaren-Anteils von 80 % am Bruttostromverbrauch würde bereits im Jahr 2030 eingehalten. In jedem Falle bedeutet der zur Erreichung der Erneuerbaren- Ziele erforderliche Ausbau der regenerativen Kapazitäten eine Vervielfachung der Stromerzeugungskapazitäten gegenüber dem Jahr 2000, als das Erneuerbare-Energien-Gesetz (EEG) eingeführt wurde und die gesamten Kapazitäten zur Stromerzeugung in Deutschland bei rund 120 GW lagen (Frondel, Sommer 2019:29). Die Stromerzeugungskapazitäten könnten nach der Studie von Energy Brainpool im Jahr 2030 bei weit über 300 GW liegen, nach anderen Studien sogar noch deutlich darüber (acatech 2017). Zum Vergleich: Im Jahr 2017 betrug die

8 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? Stromerzeugungsleistung rund 217,6 GW, davon rund 112,5 GW an regenerative Kapazitäten (BNetzA 2019), welche im Jahr 2017 die konventionellen Kapazitäten erstmals überstiegen. Angesichts des zunehmenden Widerstands gegen den Windkraftausbau an Land dürfte es allerdings schwierig werden, bereits im Jahr 2030 einen Anteil von 80 % grünen Stroms am Inlandsstromverbrauch zu erreichen. Bei stark wachsenden Kapazitäten von Windparks vor deutschen Küsten („Wind offshore“) ist allerdings die Erreichung des Ziels eines Erneuerbaren- Anteils von 65 % am Bruttostromverbrauch nicht ausgeschlossen. Wie Stromerzeugung und Strommix in Deutschland in den Jahren 2030 und 2050 aussehen könnten, ist in Tabelle 2 dargestellt. Dafür wurde angenommen, dass der Kohleausstieg erfolgt wie in Tabelle 1 dargestellt. Weiterhin wurde wie in der Studie von Energie Brainpool (2017:1) unterstellt, dass u.a. aufgrund der Zunahme von Elektrofahrzeugen der Stromverbrauch bis zum Jahr 2030 um 56 Mrd. kWh steigt. Den höheren Stromverbrauch zu decken, könnte zunehmend problematisch werden: Gegenüber 2017 könnten sich die regenerativen Kapazitäten bis zum Jahr 2030 zwar mehr als verdoppeln, aber deren geringe Auslastung führt dazu, dass die Grünstromproduktion bis 2030 unterproportional wächst. Die begrenzte Effektivität der Erneuerbaren ist leicht erkennbar an deren relativ niedrigen Anteil von 33,1 % an der Bruttostromerzeugung im Jahr 2017 (Tabelle 2): Obwohl die regenerativen Kapazitäten im Jahr 2017 erstmals die konventionellen Kapazitäten überstiegen, trugen die Konventionellen zwei Drittel zur Stromerzeugung bei, die Erneuerbaren lediglich ein Drittel. Aufgrund dieser begrenzten Effektivität ist nicht auszuschließen, dass die Erneuerbaren-Ziele mit Grünstromanteilen von 65 % und 80 % für die Jahre 2030 und 2050 nicht erreicht werden: Bei einem Ausbau wie in Tabelle 2 dargestellt würde der Anteil der Erneuerbaren am Bruttostromverbrauch im Jahr 2030 bei rund 60 % liegen und damit das 65 %Ziel verfehlt werden, im Jahr 2050 bei lediglich rund 70 %, anstatt der angepeilten 80 %. Gemäß dem bis zum Jahr 2022 zu vollziehenden Kernenergieausstieg liegt der Anteil von Atomstrom im Strommix für die Jahre 2030 und 2050 bei null. Dies trifft für das Jahr 2050 auch für die Anteile an Kohlestrom zu: Selbst wenn der Kohleausstieg nicht bis zum Jahr 2038 vollzogen würde, ist davon auszugehen, dass aufgrund auslaufender Betriebsgenehmigungen für Braunkohletagebaue, etwa im Jahr 2045 in Nordrhein-Westfalen, sowie aufgrund vermutlich steigender Preise für CO2-Zertifikate die Kohleverstromung bis Mitte des Jahrhunderts aufgegeben wird. Wenn andererseits die Kohlekapazitäten bis zum Jahr 2030 so verringert würden, wie es von der Kohlekommission vorgeschlagen wurde und in Tabelle 1 dargestellt ist, würde dies lediglich zu einem unterproportionalen Rückgang der Stromproduktion aus Kohle führen (Tabelle 2), da die Produktion der abgeschalteten Kohlekraftwerke teilweise von den noch am Netz befindlichen Kohlekraftwerken übernommen würde. Es wäre folglich ein Irrtum, würde man glauben, dass mit dem Abschalten eines Kohlekraftwerks die zuvor ausgestoßenen Emissionen gänzlich eingespart würden. Vielmehr entstehen die Emissionen an anderer Stelle, etwa in jenen Kohle und

DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 9

Erdgaskraftwerken, die zu großen Teilen die Stromproduktion des abgeschalteten Kraftwerkes

übernehmen.6

Tabelle 2: Bruttostromerzeugung in Deutschland in Mrd. kWh nach Energieträgern und Technologien im

Jahre 2017 sowie Strommixe für die Jahre 2030 und 2050 (Quellen: AGEB 2019, eigene Berechnungen)

Bruttostromerzeugung in Mrd. kWh Anteile an der Bruttostromerzeugung

2017 2030 2050 2017 2030 2050

Braunkohle 148,4 83,9 0,0 22,7% 12,5% 0,0%

Steinkohle 92,9 49,1 0,0 14,2% 7,3% 0,0%

Kernenergie 76,3 0,0 0,0 11,7% 0,0% 0,0%

Erdgas 86,7 102,4 178,3 13,3% 15,3% 25,5%

Mineralöl 5,6 5,6 0,0 0,9% 0,8% 0,0%

Erneuerbare 216,2 401,5 494,2 33,1% 59,9% 70,6%

Sonstige 27,5 27,5 27,5 4,1% 4,1% 3,9%

Bruttoerzeugung 653,5 670,0 700,0 100,0% 100,0% 100,0%

Bruttoverbrauch 595,5 650,0 700,0

Tatsächlich ist davon auszugehen, dass in Ermangelung ausreichender wirtschaftlicher

Speichermöglichkeiten für Strom, welche auch für die kommenden Jahrzehnte nicht in Sicht sind,

Erdgaskraftwerke einen großen Teil der Last (Stromnachfrage) und Aufgaben der

Kohlekraftwerke übernehmen müssen, wenn die Kohle zum Auslaufmodell werden sollte. Daher

ist zu erwarten, dass Erdgas neben den Erneuerbaren einen hohen Anteil im Strommix des

Jahres 2050 haben wird. Dementsprechend wird der Erdgas-Anteil in Tabelle 2 mit rund einem

Viertel beziffert und die Stromproduktion auf Erdgasbasis könnte nahezu doppelt so hoch

ausfallen als im Jahr 2017.

2.3. Prognose des Energiebedarfs Deutschlands bis zum Jahr 2050

Zur Prognose des künftigen Energiebedarfs wird hier auf die Referenzprognose von EWI, GWS

und Prognos (2014) aus dem Jahr 2014 zurückgegriffen. Demnach würde die relative Bedeutung

von Erdgas, welches im Jahr 2017 rund ein Viertel zum Primärenergiemix beitrug (Tabelle 3), bis

zum Jahr 2050 jedoch nicht weiter steigen, weil damals nicht davon ausgegangen wurde, dass

Deutschland aus der Kohle aussteigen wird. Stattdessen wurde erwartet, dass Steinkohle im Jahr

2050 mit einem Anteil von 9 % am Primärenergiemix noch immer eine nahezu unveränderte Rolle

spielen wird – trotz eines deutlich steigenden realen Preises für CO2-Zertifikate, der sich bis 2050

annahmegemäß auf 181 Euro je Tonne erhöht bzw. auf 71 Euro in Preisen von 2011 (EWI, GWS,

Prognos 2014:71).

6

Damit ein Kohleausausstieg Deutschlands angesichts der Existenz des EU-weiten Emissionshandels überhaupt

klimawirksam wird, müssen die durch die Kraftwerksstilllegungen freiwerdende CO2-Zertifikate im Umfang der dadurch

eingesparten Emissionen aus dem nationalen Versteigerungsbudget gelöscht werden. Gemäß der Reform des

Europäischen Emissionshandels aus dem Jahr 2018 wird dies den Mitgliedstaaten zukünftig ab dem Jahr 2021 möglich

sein. Hierauf weist die Kohlekommission (2019:65) explizit hin. Allerdings sollen nun nach dem Willen der

Bundesregierung die frei werdenden Zertifikate nicht aus dem Markt genommen werden. Der deutsche Kohle-ausstieg

hätte daher keinerlei Treibhausgasminderungseffekt.10 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? Im Gegensatz zur Steinkohle verliert die Braunkohle auch in der Referenzprognose erheblich an Bedeutung, da bis zum Jahr 2050 die Kohlevorräte schrumpfen, die Betriebsgenehmigungen von Tagebauen auslaufen werden, etwa in Nordrhein-Westfalen, und die CO2-Zertifikatpreise annahmegemäß steigen. Demnach würde der Anteil der Braunkohle am Primärenergiemix von 11 % im Jahr 2017 auf 3 % im Jahr 2050 zurückgehen. Mit dem jüngst beschlossenen Kohleausstieg ist davon auszugehen, dass zur Gewährleistung der Versorgungssicherheit mit Strom die Rolle der Kohle zu großen Teilen vom Erdgas übernommen wird und der Anteil von Erdgas auf mehr als ein Drittel des Primärenergieverbrauchs im Jahr 2050 steigen könnte. Weitgehend unabhängig von einem Kohleausstieg ist damit zu rechnen, dass die Bedeutung der Erneuerbaren weiter steigen wird. Dies ist zum einen den klimapolitischen Anforderungen geschuldet, zum anderen nehmen deren Stromgestehungskosten künftig weiter ab. Nach der Referenzprognose läge der Anteil der Erneuerbaren am Primärenergiemix im Jahr 2050 jedoch lediglich bei 35 % und damit weitaus niedriger, als es für eine weitgehende Dekarbonisierung Deutschlands nötig wäre. Die Gründe dafür liegen unter anderem in den begrenzten Möglichkeiten, den Anteil der Biomasse am Primärenergiemix weiter auszubauen, schließlich konkurriert diese Nutzungsmöglichkeit der Biomasse unmittelbar mit der Nahrungsmittelproduktion. Dennoch werden von der Biomasse der Referenzprognose zufolge künftig die größten absoluten Zuwächse von allen Erneuerbaren erwartet. Der Zubau an Windkraft und Photovoltaikanlagen dürfte ebenfalls an Grenzen stoßen. Diese Schlussfolgerung wird durch die Referenzprognose bestätigt (Tabelle 3): Danach werden Windkraft und Photovoltaik im Jahr 2050 lediglich einen Anteil am Primärenergieverbrauch von 9 % bzw. 3 % haben. Nicht nur bei der Biomasse, sondern auch bei Windkraft und Photovoltaik stellt der Flächenverbrauch einen wesentlichen begrenzenden Faktor dar. Darüber hinaus ist bei der Errichtung von Windkraftanlagen an Land mit wachsendem Widerstand aus der Bevölkerung zu rechnen. Höhere Beiträge der Windkraft lassen sich wohl vor allem durch einen stärkeren Zubau von Windparks vor den Küsten realisieren. Ohne gewaltige Technologiesprünge in Bezug auf die heute bekannten alternativen Technologien ist kaum davon auszugehen, dass Deutschland den Anteil der Erneuerbaren am Endenergieverbrauch auf 60 % im Jahr 2050 wird steigern können, wie es als nationales Ziel vorgegeben wurde (Schiffer 2019a:142). Zur weitgehenden Dekarbonisierung Deutschlands sind vielmehr neue Technologien erforderlich, mit denen kein Treibhausgasausstoß verbunden ist und die in der Lage sind, große Teile des Energieverbrauchs zu decken. Bislang allerdings zeichnen sich solche Technologien nicht am Horizont ab. Eine solche Technologie, die dazu beitragen kann, den Anteil von Mineralöl am Energieverbrauch deutlich zu senken, fehlt nicht zuletzt für den individuellen Verkehr und den Gütertransport. Diese Schlussfolgerung ist auch aus der Referenzprognose zu ziehen, derzufolge der Anteil von Mineralöl im Jahr 2050 noch immer 27 % beträgt (Tabelle 3), und dies, obwohl dabei angenommen wurde, dass der reale Ölpreis sich nicht wie in der Vergangenheit tendenziell verringert. Vielmehr wurde unterstellt, dass sich der Ölpreis nominal auf 202 US-Dollar pro Barrel im Jahr 2030 erhöht bzw. auf 335 US-Dollar pro Barrel im Jahr 2050 (EWI, GWS, Prognos 2014:71).

DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 11

Tabelle 3: Referenzprognose des Primärenergiebedarf Deutschlands in Petajoule (PJ) nach

Energieträgern und Technologien sowie Primärenergiemixe für die Jahre 2030 und 2050 (Quellen: BMWi

2018, EWI, GWS, Prognos 2014)

2017 2030 2050 2017 2030 2050

Steinkohle 1 487 1 364 752 11% 13% 9%

Braunkohle 1 508 1 261 267 11% 12% 3%

Kernenergie 833 0 0 6% 0% 0%

Mineralöl 4 698 3 225 2 296 35% 29% 27%

Gase 3 230 2 158 2 023 24% 21% 24%

Abfälle 240 166 152 2% 2% 2%

Erneuerbare 1 781 2 517 2 886 13% 24% 35%

Wasserkraft 73 67 67 1% 1% 1%

Windkraft 384 516 751 3% 5% 9%

144 242 263 1% 2% 3%

Photovoltaik

Biomasse 1 181 1 482 1 506 9% 14% 18%

Sonst. 77 210 299 1% 2% 4%

Erneuerb.

Sonstige 6 6 7 0% 0% 0%

Stromimporte 189 191 28 100% 100% 100%

Insgesamt 13 594 10 469 8 356

Offenbar ist man bei der Referenzprognose trotz der Annahme real steigender Ölpreise davon

ausgegangen, dass Fahrzeuge mit Verbrennungsmotor noch lange ihre große Bedeutung im

Verkehrssektor behalten würden und Fahrzeuge mit alternativen Antrieben, wie Elektro oder

Wasserstofffahrzeuge, noch viel Zeit für ihre Marktdurchdringung benötigen werden, vor allem

weil die Kosten für diese Fahrzeuge hoch sind und nicht schnell genug sinken.

Dies ist umso bemerkenswerter, als für die Referenzprognose davon ausgegangen wurde, dass

ab dem Jahr 2020 die Sektoren Verkehr und Wärme in den Emissionshandel integriert werden

und die Preise von Kraft und Brennstoffen einen CO2-Aufschlag entsprechend ihrer CO2-

Intensität und den Annahmen für die Entwicklung des CO2-Zertifikatpreises erfahren. Gemäß der

Annahme der Referenzprognose steigt der CO2-Zertifikatpreis real auf 40 Euro je Tonne im Jahr

2030 bzw. 61 Euro nominal, bis zum Jahr 2050 auf 76 Euro real und 181 Euro nominal (EWI,

GWS, Prognos 2014:71).7 Um eine Verkehrswende in Deutschland hin zu Fahrzeugen mit

alternativen Antrieben zu ermöglichen, müssten demnach die Kosten für diese Fahrzeuge in

7

Tatsächlich wurde in der Bund-Länder-Verhandlung zum deutschen Klimapaket festgelegt, dass für die Bereiche Verkehr

und Wärme ein nationales Emissionshandelssystem eingeführt werden soll, bei dem der CO2-Zertifikatepreis von 25 Euro

im Jahr 2021 bis 55 Euro im Jahr 2025 staatlich festgelegt ist. Auch danach sieht das Klimapaket ein System mit Höchst-

und Mindestpreisen von 55 bis 65 Euro vor.12 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? Zukunft stärker als unterstellt sinken und die CO2- und Ölpreise noch stärker als angenommen steigen. Ebenso bemerkenswert an der Referenzprognose ist der starke Rückgang des Primärenergieverbrauchs um rund 39 %.8 (Ohne diesen starken Rückgang würde der Anteil der Erneuerbaren am Primärenergieverbrauch noch niedriger ausfallen und die Erreichung der Klimaschutzziele in noch weitere Ferne rücken.) Der starke Rückgang im Primärenergieverbrauch ist wesentlich auf die Annahme einer sinkenden Bevölkerung und einer schrumpfenden Zahl an Haushalten zurückzuführen. So wurde angenommen, dass die Bevölkerung von rund 80 Mio. auf 73 Mio. Menschen im Jahr 2050 sinkt (EWI, GWS, Prognos 2014:63). Diese Annahme dürfte aus mehreren Gründen in dieser Weise nicht mehr zutreffen. Erstens setzte nach Entstehen der Referenzprognose im Jahr 2014 eine starke Zuwanderung ein, die die Bevölkerung in Deutschland in den Jahren 2015 und 2016 um über eine Million Menschen erhöhte. Damit verbunden geht u. a. Deschermeier (2017) davon aus, dass ein Bevölkerungsrückgang in Deutschland bis zum Jahr 2035 ausbleibt. Zweitens ergab eine Revision der Fortschreibung der Bevölkerungszahl, dass Deutschland etwa eine Million mehr Einwohner hat als zuvor angenommen. Tatsächlich weist das Statistische Bundesamt zum Ende des Jahres 2018 eine Einwohnerzahl von rund 83 Millionen aus (Destatis 2019) und damit rund 3 Millionen mehr Menschen als der Referenzprognose zugrunde liegen. Als Folge dieser anders als in der Referenzprognose angenommenen Bevölkerungsentwicklung ist zu erwarten, dass der Primärenergieverbrauch in den kommenden Jahrzehnten deutlich weniger stark zurückgeht, als es in der Tabelle 3 dargestellt ist. Eine einfache lineare Trendprognose, die gänzlich von sich verändernden äußeren Faktoren abstrahiert und allein auf die Verbrauchswerte der jüngeren Vergangenheit seit der deutschen Wiedervereinigung zurückgreift, ergibt lediglich einen moderaten Rückgang des Primärenergieverbrauchs bis zum Jahr 2030 um 4 % gegenüber 2017 (Abbildung 3), von 13 594 PJ auf 13 001 PJ im Jahr 2030. Fortgeschrieben bis zum Jahr 2050 ergibt sich ein weiterer Rückgang um knapp 100 PJ auf dann 12 096 PJ. Angesichts der durch die Bemühungen zur Treibhausgaseinsparung erforderlichen Maßnahmen, nicht zuletzt des im Rahmen des Klimapakets in den Sektoren Verkehr und Wärme eingeführten CO2-Preises, dürfte diese Trendprognose den tatsächlichen Rückgang des Primärenergieverbrauchs unterschätzen, da sie von einer Verteuerung des CO2-Ausstoßes bzw. des Energieverbrauchs abstrahiert. Sehr wahrscheinlich liegt die künftige Entwicklung des Primärenergieverbrauchs demnach zwischen den beiden Extremen, die durch die Trend- und die Referenzprognose repräsentiert werden. 8 Der Rückgang im Primärenergieverbrauch hat auch rechnerische Gründe, die mit unterschiedlichen Wirkungsgraden zu tun haben. So wird für den Wirkungsgrad von Erneuerbaren-Anlagen eine verlustfreie Energieumwandlung mit einem entsprechenden Wirkungsgrad von 100 % unterstellt, wohingegen für Kernkraftwerke lediglich ein Wirkungsgrad von 33 % angesetzt wird. Eine Überschlagsrechnung zeigt, dass der Primärenergieverbrauch allein durch den Ausbau der erneuerbaren Energien im Jahr 2020 um etwa 50 PJ und 2050 um rund 120 PJ niedriger liegt als dies der Fall wäre, wenn sich der Anteil der Stromerzeugung in fossilen Kraftwerken nicht verändern würde (EWI, GWS, Prognos 2014:77).

DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 13

Abbildung 3: Trendprognose des Primärenergieverbrauchs 2030 und 2050 von Deutschland in Petajoule

2.4. Energieprognosen für Deutschland: Überblick

Die jüngere deutsche Energiepolitik, die unter dem Schlagwort „Energiewende“ firmiert, war

bislang gekennzeichnet durch zwei Kernbausteine: den stetigen Ausbau der erneuerbaren

Energien und den Kernenergieausstieg. Diese werden nun durch einen dritten Kernbaustein

ergänzt, den langfristigen Ausstieg aus der Kohleverstromung, voraussichtlich bis spätestens

zum Jahr 2038. Alle drei Kernbausteine sind mit hohen volkswirtschaftlichen Kosten verbunden. 9

So impliziert der Kernenergieausstieg verglichen mit einer Laufzeitverlängerung von

durchschnittlich 12 Jahren nach der Studie „Energieprognose 2009“ volkwirtschaftliche Verluste

von weit über 100 Mrd. Euro (IER, RWI, ZEW 2010). Die volkswirtschaftlichen Kosten des

avisierten Kohleausstiegs könnten ebenfalls bei rund 100 Mrd. Euro liegen (Frondel, Schmidt

2019): Allein jeweils 40 Mrd. Euro sind für Strukturhilfen für die Kohlebundesländer sowie für

staatliche Hilfen zur Senkung des Strompreises für Verbraucher vorgesehen, entgangene

Einnahmen aus den CO2-Zertifikatskäufen der Kohlekraftwerksbetreiber und

Entschädigungszahlungen an diese kommen noch hinzu. Weitaus teurer fällt der Ausbau der

Erneuerbaren auf Basis des Erneuerbare-Energien-Gesetzes (EEG) aus. Seit Einführung des

EEG im Jahr 2000 haben die Verbraucher mit ihren Stromrechnungen bereits rund 200 Mrd. Euro

für die Förderung der Erneuerbaren aufwenden müssen (Frondel, Sommer 2018). Weitere rund

400 Mrd. Euro kommen in den kommenden beiden Jahrzehnten noch hinzu, da die durch das

EEG gewährten Einspeisevergütungen in der Regel bis zu 21 Jahre garantiert werden (Andor,

Frondel, Vance 2017).

9

Siehe hierzu auch Cassel et al 2016.14 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? Trotz dieser gewaltigen Summen machen die Erneuerbaren aktuell nur einen bescheidenen Anteil am Primärenergieverbrauch von rund 13 % aus; Photovoltaik, die bislang teuerste Technologie, die etwa die Hälfe aller Förderkosten verursacht hat, hat lediglich einen Anteil von 1,1 %. Angesichts des Missverhältnisses von Kosten und Stromertrag bei den Erneuerbaren wäre es weitaus besser gewesen, wenn Deutschland die Forschung und Entwicklung von alternativen Technologien wesentlich stärker gefördert hätte, anstatt die flächendeckende Verbreitung von bei weitem nicht ausgereiften Technologien (Frondel, Schmidt, Vance 2014). Die vorangehenden Abschnitte sollten deutlich gemacht haben, dass mit den bestehenden regenerativen Technologien eine weitgehende Dekarbonisierung Deutschlands kaum zu schaffen sein dürfte. Daher sollte Deutschland einen gravierenden Wechsel in der Energiepolitik vornehmen und die überbordende bisherige Subventionspolitik aufgeben. Mit der im Rahmen des Klimapakets beschlossenen CO2-Bepreisung für die Sektoren Verkehr und Wärme mittels eines nationalen Emissionshandels ist dafür ein Grundstein gelegt. Allerdings sieht das Klimapaket ein System von staatlich festgelegen moderaten Festpreisen und später von Mindest- und Höchstpreisen vor, statt einer den Zielen entsprechenden Mengenbegrenzung der Emissionszertifikate. Daher bleibt abzuwarten, ob dadurch der Energieverbrauch in Deutschland signifikant gesenkt werden kann. Immerhin werden damit Anreize für eine Energiewende in anderen Sektoren als dem Stromerzeugungssektor gesetzt, wohingegen die bisherige Energiewende in Deutschland sich primär darauf kaprizierte. Darüber hinaus sollte die Forschung und Entwicklung von Energieerzeugungs- und -speichertechnologien intensiviert werden, um eine weitgehende Dekarbonisierung mit neuen treibhausgasfreien bzw. armen Technologien zu ermöglichen. Im Vergleich zur massiven Subventionierung der erneuerbaren Energien mittels Einspeisevergütungen wäre mehr Forschungsförderung von Energietechnologien, welche in der Vergangenheit eher vernachlässigt wurde, wohl der bessere Weg gewesen.

DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 15 3. Österreich Österreich hat im Mai 2018 unter dem Namen #mission2030 eine Klima- und Energiestrategie verabschiedet, die darauf ausgerichtet ist, die Nachhaltigkeitsziele in Bezug auf Treibhausgasreduktion, erneuerbare Energietechnologien und Energieeffizienz bis zum Jahr 2030 zu erreichen. Das hohe Niveau der Sicherheit der Energieversorgung jederzeit aufrechtzuerhalten, hat dabei oberste Priorität (BMNT, BMVIT 2018:7). Zentrales klimapolitisches Ziel ist die massive Reduktion von Treibhausgasemissionen bis zum Jahr 2050, bis zu dem Österreich den Ausstieg aus der fossilen Energiewirtschaft – die Dekarbonisierung – anstrebt. Die Sicherheit, Wettbewerbsfähigkeit und Leistbarkeit der Energieversorgung sowie Forschung & Entwicklung komplettieren das Zielsystem der Strategie. #mission2030 ist somit im Wesentlichen mit den fünf Zieldimensionen der europäischen Energieunion konsistent. Diese Strategie bildet die Grundlage für den nationalen Energie und Klimaplan (NEPK) Österreichs und den mittel bis langfristigen Rahmen für die Transformation des Energiesystems, um so das Ziel des internationalen Klimaschutzabkommens von Paris zu erreichen. Die Politik ist sich dabei im Klaren, dass die „Erreichung der langfristigen Klima- und Energieziele mit den Technologien von heute alleine nicht möglich sein wird. Daher muss Österreich seine Innovationskraft […] verstärkt nutzen, um mit neuen Schlüsseltechnologien das Energiesystem zu modernisieren“ (BMNT, BMVIT 2018:8). Der nationale Energie- und Klimaplan (NEKP 2019) sieht vor, dass bis zum Jahr 2030 die Emissionen in den nicht am Emissionshandel beteiligten Sektoren wie Straßenverkehr und Wärmebereich um mindestens 36 % gegenüber dem Jahr 2005 reduziert werden müssen, während die Emissionen der Sektoren Energie und Industrie im Rahmen des EU- Emissionshandels gesenkt werden. Um das Klimaziel zu erreichen, hat sich Österreich für das Jahr 2030 ambitionierte Ziele bezüglich der Energieeffizienz und des Erneuerbaren-Ausbaus gesetzt. So soll der Anteil der erneuerbaren Energien am Bruttoendenergieverbrauch von 32,6 % im Jahr 2017 auf 4650 % im Jahr 2030 gesteigert werden (NEKP 2019:12); den Inlandsstromverbrauch sollen erneuerbare Quellen sogar bis zu 100% abdecken, derzeit geschieht dies zu rund 72 %. Die Primärenergieintensität soll gegenüber 2015 um 2530 % sinken. Um diese Ziele zu erreichen, sieht die #mission2030 eine Reihe von Maßnahmen vor, u.a. wurden zwölf „Leuchtturmprojekte“ definiert. Eines dieser Projekte besteht in der Förderung der Gewinnung von Wasserstoff und Biomethan mit Hilfe von erneuerbaren Stromquellen (NEKP 2019:152f). Hierfür soll es ab dem Jahr 2020 steuerliche Vergünstigungen geben und der rechtliche Rahmen soll entsprechend angepasst werden. Unter dem Motto „Greening-the-gas“ soll in Zukunft ein wesentlicher Teil fossilen Erdgases durch Biomethan aus biogenen Reststoffen und durch Wasserstoff ersetzt werden. Im Regierungsprogramm neuen Bundesregierung unter Beteiligung der Österreichischen Volkspartei (ÖVP) und der Grünen wird das Bekenntnis zur Bekämpfung des Klimawandels und zur Einhaltung der Klimaziele von Paris betont (Bundesregierung 2020:6). Zudem sieht das Regierungsprogramm sogar die 100%ige Stromversorgung (national bilanziell) aus erneuerbaren Energien bis 2030 (Bundesregierung 2020: 111) und die Klimaneutralität bis zum Jahr 2040 vor

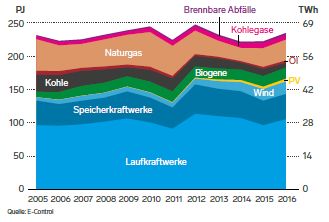

16 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? (Bundesregierung 2020:102). Hierzu soll u.a. ein klimapolitisches Instrument zur CO2- Bepreisung für die Sektoren eingerichtet werden, die nicht dem EU ETS unterworfen sind (Berger et al 2020). Hierfür soll eine Task-Force eingerichtet werden, in u.a. geklärt werden soll, ob die CO2-Bepreisung über Steuern oder ein nationales Emissionshandelssystem erfolgen soll (Bundesregierung 2020: 79). 3.1. Historischer Energiebedarf und Energiemix Österreichs Mit einem Anteil von rund 21 % am Primärenergieverbrauch spielte Erdgas im Jahr 2016 nach Erdöl und den Erneuerbaren eine wesentliche Rolle im Primärenergiemix Österreichs (Abbildung 4). Nicht vertreten im österreichischen Energiemix ist hingegen die Kernenergie. Obwohl diese Technologie nach den Ölpreiskrisen der 1970erJahre eingesetzt werden sollte, um Österreich unabhängiger von Erdöl zu machen, wurde der Einsatz der Kernenergie durch eine Volksabstimmung zum bereits erbauten, aber letztlich nie in Betrieb gegangenen Kernkraftwerk Zwentendorf am 5. November 1978 verhindert. Die ablehnende Haltung der Bevölkerung gegenüber Atomkraft manifestierte sich im Atomsperrgesetz. Seit August 1999 steht das Atomsperrgesetz mit gegenüber dem Volksbegehren nahezu unverändertem Wortlaut als Gesetz für ein atomfreies Österreich in der Verfassung. Anstatt durch Atomkraft wurde Erdöl vermehrt durch Kohle substituiert (Winkler-Rieder 1997:622). Noch heute spielt Kohle mit einem Anteil von rund 7 % eine nicht unbedeutende Rolle im Primärenergiemix Österreichs. Mehr als noch durch Kohle ist Erdöl durch Erdgas ersetzt worden: Der Anteil von Erdgas am Primärenergieverbrauch stieg bis zum Jahr 2005 auf rund ein Viertel. Erst danach ist die Bedeutung von Erdgas wieder gesunken. Eine Ursache dafür war die ab dem Jahr 2005 deutlich steigende Bedeutung der Erneuerbaren. Österreich ist EU-rechtlich verpflichtet, den Anteil erneuerbarer Energien am Bruttoendenergieverbrauch bis zum Jahr 2020 auf einen Wert von 34 % zu steigern. Dieser Wert wurde 2016 mit 33,5 % bereits annähernd erreicht. Der Anteil von Energie aus erneuerbaren Quellen am Bruttoendenergieverbrauch konnte zwischen 2005 und 2016 um knapp 10 Prozentpunkte erhöht werden, von 23,7 auf 33,5 % (BMNT, BMVIT 2018:13). In absoluten Zahlen entspricht das einem Zuwachs von 125 Petajoule (PJ), davon 38 PJ im Bereich Strom, 66 PJ im Bereich Wärme sowie 21 PJ im Bereich Bio-Kraftstoffe. Österreich verfügt aufgrund seiner topographischen Gegebenheiten über ausgezeichnete Möglichkeiten, Wasserkraft zur Energiegewinnung zu nutzen. Neben Biomasse leistete die Wasserkraft mit einem Anteil von 37,5 % im Jahr 2017 den größten Beitrag zur Produktion an grünem Strom (NEKP 2019:35). An der Bruttostromerzeugung hatte die Wasserkraft im Jahr 2016 sogar einen Anteil von 61,0 % (BMNT 2018:12). Zusammen mit den Anteilen der Windkraft und Photovoltaik von 8,0 % und 1,7 % machten erneuerbare Energien über 70 % der Bruttostromerzeugung aus (Abbildung 5). Bezogen auf den Bruttostromverbrauch lag der Anteil der erneuerbaren Energien im Jahr 2017 bei 72,2 % (NEKP 2019:31).

DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050? 17

Abbildung 4: Primärenergieverbrauch Österreichs in Petajoule (PJ)

und Primärenergiemix (Quelle: EC 2018)

Damit gehört Österreich in Bezug auf den Erneuerbaren-Anteil am Stromverbrauch EU-weit zu

den führenden Ländern (Eurostat 2019). Um das Ziel eines Erneuerbaren-Anteils von 100 % bis

zum Jahr 2030 zu erreichen, dürfte es dennoch noch ein weiter Weg sein: Die Potenziale für

große Wasserkraftanlagen sind heute weitgehend ausgeschöpft und deren Erschließung ist

aufgrund aufwendiger wasserrechtlicher Bewilligungen unattraktiv. Nennenswerte Potenziale der

Wasserkraft liegen vor allem im Bereich der Kleinwasserkraft (Anlagen bis 10 Megawatt

Nennleistung) und im Bereich der Anlagenerneuerung.

Die übrigen erneuerbaren Energietechnologien wie Windkraft und Photovoltaik wurden in der

Vergangenheit eher verhalten ausgebaut (Abbildung 5). Windkraft, Photovoltaik und Biomasse

bzw. Biogasanlagen produzierten im Jahr 2017 zusammen rund 10,5 Mrd. kWh Strom und damit

nur etwas mehr als ein Viertel dessen, was durch Wasserkraftanlagen produziert wurde (BMNT

2018:18). Vor diesem Hintergrund stellt sich die Frage, ob Österreich bis zum Jahr 2030

tatsächlich seine Stromerzeugung weitgehend auf erneuerbare Energietechnologien umstellen

kann, schließlich müssen bis dahin noch erhebliche Mengen an Strom, die derzeit noch mit Hilfe

fossiler Brennstoffe produziert werden, durch grünen Strom ersetzt werden. Wohlgemerkt wurden

im Jahr 2016 noch knapp 28 % des Stromverbrauchs mit Hilfe fossiler Brennstoffe gedeckt.18 DEKARBONISIERUNG IN DEUTSCHLAND, ÖSTERREICH UND DER SCHWEIZ BIS 2050?

Abbildung 5: Bruttostromerzeugung in Petajoule (linke Skala) bzw. in Mrd. kWh (rechte Skala) und

Strommix von Österreich (Quelle: BMNT 2018:12)

3.2. Energie und Strombedarf Österreichs: Aktuelle und künftige Trends

Zur Beantwortung der Frage, wie sich der Strombedarf bis zum Jahr 2030 entwickeln wird, hat

das Bundesministerium für Nachhaltigkeit und Tourismus (BMNT) unter Einbeziehung der

Österreichischen Energieagentur (Austrian Energy Agency, AEA), von E-Control und des

Umweltbundesamts Projektionen vornehmen lassen, die im Einklang mit der #mission2030

stehen. Demnach könnte der Bruttoinlandsstromverbrauch im Jahr 2030 in der Bandbreite von

8085 Mrd. kWh liegen (NEKP 2019:80). Zum Vergleich: Im Jahr 2016 betrug der

Inlandstromverbrauch 72,4 Mrd. kWh.

Die Gründe für die Zunahme um 813 Mrd. kWh bis 2030 sind vielfältiger Natur: Neben einer

Zunahme der Bevölkerung (Tabelle 4) und der Zahl der Haushalte (AEA 2016:12) ist zu erwarten,

dass der Stromverbrauch in den Bereichen Mobilität und Gebäude steigt, weil im Verkehrssektor

die Elektromobilität auf dem Vormarsch ist und im Gebäudesektor zunehmend auf

Wärmepumpen gesetzt wird. Dieser Trend dürfte sich vor dem Hintergrund der vorgesehenen

ordnungsrechtlichen Vorgaben, mit denen der Einsatz von Öl und Erdgasheizungen

eingeschränkt werden soll (siehe Wärmstrategie 2019), noch verstärken.

Die aus dem Jahr 2016 stammende Energieprognose der österreichischen Energieagentur (AEA

2016:22) geht von einem noch deutlicheren Wachstum des Stromverbrauchs von 1,4 % pro Jahr

aus, auf rund 89 Mrd. kWh im Jahr 2030. Getrieben wird dieses Wachstum laut AEA (2016:22)

durch den Stromverbrauch der Industrie sowie durch den Sektor Verkehr, dessen Stromverbrauch

aufgrund der zu erwartenden Marktdurchdringung der Elektromobilität um 4,9 % pro Jahr

ansteigen soll.Sie können auch lesen