Retail Outlook 2015 Wachsender E-Commerce verändert den Detailhandel

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Economic Research

Swiss Issues Branchen

Januar 2015

Retail Outlook 2015

Wachsender E-Commerce verändert den Detailhandel

CS-Studie_RetailOutlook_DE.indd 1 19.12.14 15:58

Economic Research

Impressum

Herausgeber

Giles Keating

Head of Research and Deputy Global CIO

+41 44 332 22 33

giles.keating@credit-suisse.com

Dr. Oliver Adler

Head Economic Research

+41 44 333 09 61

oliver.adler@credit-suisse.com

Titelbild

www.qrgenerator.ch

Druck

Effingerhof AG

Storchengasse 15

5201 Brugg

Redaktionsschluss

18. Dezember 2014

Bestellungen

Einzelne Printexemplare direkt bei Ihrem Kundenberater (kostenlos). Elektronische

Exemplare über www.credit-suisse.com/publikationen.

Interne Bestellungen via MyShop mit Mat.-Nr. 1515301

Besuchen Sie uns auf dem Internet

www.credit-suisse.com/research

Copyright

Die Publikation darf mit Quellenangabe zitiert werden.

Copyright © 2015 Credit Suisse Group AG und/oder mit ihr

verbundene Unternehmen. Alle Rechte vorbehalten

Autoren

Autoren Credit Suisse AG

Dr. Patricia Feubli

+41 44 333 68 71

patricia.feubli@credit-suisse.com

Maxime Botteron

Nicole Brändle Schlegel

Daniel Steffen

Autoren Fuhrer & Hotz − Excellence in Retailing

Marco Fuhrer

+41 44 766 14 18

m.fuhrer@fuhrer-hotz.ch

Martin Hotz

+41 44 766 14 14

hotz@fuhrer-hotz.ch

Swiss Issues Branchen 2

CS-Studie_RetailOutlook_DE.indd 2 19.12.14 15:58

Economic Research

Inhalt

Editorial 4

Management Summary 5

Branchenkonjunktur 2014: Nachfrageseite 7

Reale Detailhandelsumsätze 7

Einflussfaktoren 7

Teilindizes der Konsumentenstimmung im Fokus 8

Reale Detailhandelsumsätze nach Warengruppen 10

Einkaufstourismus 12

Branchenkonjunktur 2014: Angebotsseite 14

Food 14

Non-Food 15

Strukturveränderungen durch den Onlinehandel 18

Onlinehandel − Entwicklung in den Segmenten 18

Onlinehandel verändert die Detailhandelsstrukturen 20

Internationaler Vergleich 25

Zukunftsszenario 2020 nach Segmenten 28

Fazit 32

Aussichten Detailhandel 2015 33

Top-down 33

Bottom-up 35

Swiss Issues Branchen 3

CS-Studie_RetailOutlook_DE.indd 3 19.12.14 15:58

Economic Research

Editorial

Geschätzte Leserinnen und Leser

Eigentumswohnungen im Luxussegment statt einer Einkaufsmeile an der Zürcher Bahn-

hofstrasse, Logistikimmobilien statt Shoppingcenter in den Agglomerationen und verschlafene

Gemeindemittelpunkte statt Dorfläden als Treffpunkte? Werden solche und andere Szenarien

angesichts des enormen Wachstumsspurts des Onlinehandels in nicht allzu ferner Zukunft Rea-

lität werden? Wir gehen davon aus, dass der stationäre Handel auch in 50 Jahren seine Da-

seinsberechtigung haben und sich obiges Szenario deshalb wohl kaum verwirklichen wird. Die

Konsumenten wollen bestimmte Produkte fühlen, riechen, ausprobieren und sich vor Ort per-

sönlich beraten lassen. E-Commerce wird die Detailhandelsstrukturen aber mit Sicherheit nach-

haltig beeinflussen, ja gar revolutionieren.

Im Moment handelt es sich beim sogenannten Business-to-Consumer (B2C) Onlinehandel zu-

mindest in der Schweiz noch um eine Randerscheinung mit einem Marktanteil von rund 5%.

Angesichts des rasanten Wachstums dürfte sich dies in Zukunft aber rasch ändern. Im diesjäh-

rigen Schwerpunktthema der siebten Ausgabe unseres «Retail Outlook» legen wir die Unter-

schiede in der Marktdurchdringung von E-Commerce in den wichtigsten Detailhandelssegmen-

ten dar und analysieren die Auswirkungen des Onlinehandels auf verschiedene Branchencha-

rakteristika. Zudem zeigen wir auf, dass die Schweiz im internationalen Vergleich eher Nachzüg-

lerin ist und präsentieren ein Szenario für die Bedeutung des Onlinehandels im Jahr 2020. An-

gereichert wird das Kapitel durch einen Exkurs der Detailhandelsberater Fuhrer & Hotz –

Excellence in Retailing zu den Erfolgsfaktoren bei der Umsetzung einer Multi-/Crosschannel-

Strategie.

Aktuell spielt sich der Detailhandelsalltag also noch grösstenteils stationär ab und es gilt daher,

die Konsumenten in die Läden zu locken. 2014 gelang dies nur bedingt. Konjunkturell hielt

nämlich das Detailhandelsjahr trotz guter Voraussetzungen nicht, was es versprochen hatte.

Nominal kamen die Detailhandelsumsätze kaum vom Fleck und real waren sie etwas über 1%

im Plus. Zwei Gründe dürften wesentlich dafür verantwortlich sein: Einerseits zeigte sich die

Zuwanderung im Zuge der Abschwächung der Binnenkonjunktur etwas weniger solide als prog-

nostiziert und andererseits blieb die erwartete Verbesserung der Konsumentenstimmung aus.

Dies vor allem aufgrund der stockenden Konjunkturentwicklung in Europa, welche sich auch auf

die Schweiz auswirkte. Hinzu gesellte sich Wetterpech – insbesondere im Sommer. Immerhin

dürfte der Einkaufstourismus allen Unkenrufen zum Trotz nicht weiter angestiegen sein, sondern

sich auf einem hohen Niveau stabilisiert haben.

Was bringt nun das laufende Jahr für den Detailhandel? Aus makroökonomischer Perspektive

spricht alles für kein schlechtes, aber auch kein berauschendes Jahr 2015. Die Weltwirtschaft

wird sich zwar etwas beleben, die Binnenkonjunktur wird aber ihre leichte Abschwächungsten-

denz fortsetzen und somit die Konsumfreude der Bevölkerung kaum anfeuern. Hinzu kommt,

dass sich die Zuwanderung weiter leicht abschwächen wird und dem Detailhandel somit weniger

neue Kunden zur Verfügung stehen. Die Entscheidungsträger der Branche, welche dieses Jahr

wiederum von Fuhrer & Hotz befragt wurden, geben sich im Vergleich zum Vorjahr denn auch

zurückhaltender in Bezug auf ihre Umsatz- und Gewinnplanung. Die Aufteilung des lediglich

leicht wachsenden Kuchens wird also weiterhin hart umkämpft sein. Dies erfordert von den De-

tailhändlern nach wie vor vollsten Einsatz. Diese Bemühungen werden letztlich vor allem den

Kunden zugutekommen.

Wir wünschen Ihnen eine spannende und anregende Lektüre.

Albert Angehrn Oliver Adler

Leiter Large Swiss Corporates Leiter Economic Research

Swiss Issues Branchen 4

CS-Studie_RetailOutlook_DE.indd 4 19.12.14 15:58

Economic Research

Management Summary

Umsätze 2014: Der Detailhandel blickt auf ein verhaltenes Jahr 2014 zurück. Die Nachfrage entwickelte sich

Food solid, Non-Food aufgrund der leicht schwächeren Zuwanderung, der sich im Jahresverlauf deutlich verschlech-

unterdurchschnittlich ternden Konsumentenstimmung und der Wetterkapriolen im Januar und Juli zurückhaltend. Die

Branchenkonjunktur 2014 WM war ein Nullsummenspiel. Dank einer soliden Preisentwicklung wuchsen die nominalen

(S. 7–17) Umsätze im Lebensmitteldetailhandel trotzdem im Rahmen des langjährigen Durchschnitts. Im

Non-Food-Segment hingegen kamen erneut wetter- und wettbewerbsbedingte Preisrückgänge

hinzu, so dass die nominalen Umsätze auf dem Vorjahresniveau verharrten.

Umsätze 2015: Wir erwarten, dass sich die nominalen Detailhandelsumsätze 2015 höchstens marginal besser

keine signifikante als 2014 entwickeln werden. Zwar dürften das verfügbare Einkommen und die Konsumkauf-

Verbesserung in Sicht kraft im Zuge des stabilen Schweizer Wirtschaftswachstums gegenüber dem Vorjahr leicht zu-

Aussichten 2015 – Top-down nehmen. Auch die Bevölkerung dürfte weiterhin wachsen, wenn auch – aufgrund der leicht

(S. 33−34) schwächeren Zuwanderung – etwas weniger stark als 2014. Für die Konsumentenstimmung

erwarten wir eine verhaltene Entwicklung. Zwar dürfte sie sich 2015 vom Dämpfer im vierten

Quartal 2014 erholen. Aufgrund der geringen Wahrscheinlichkeit für starke Wachstumssignale

aus der Schweiz und der EU dürfte sich die Konsumentenstimmung im Vergleich zu 2014 aber

nicht stark verbessern.

Umsatz- und Gewinnpla- Gemäss der Umfrage von Fuhrer und Hotz erreichte die Mehrheit der Händler 2014 ihre Um-

nung der Detailhändler satz- und Gewinnziele. Für 2015 ist ihre Umsatz- und Gewinnplanung zurückhaltender als im

2015 zurückhaltender Vorjahr. Dennoch geht deutlich mehr als die Hälfte von einem positiven Wachstum des Umsat-

Aussichten 2015 – Bottom-up zes und die Hälfte von einem Gewinnwachstum aus. In diesem Zusammenhang planen die De-

(S. 35−39) tailhändler, den Marketingfokus wiederum hauptsächlich auf die Verkaufsförderung zu legen.

Ausserdem planen knapp 60% der Detailhändler für 2015 eine Verkaufsflächenausdehnung,

vorzugsweise in Innenstädten und grossen Einkaufszentren.

Teilindizes der Konsumen- Für die Prognose der realen Detailhandelsumsätze ist die Schweizer Konsumentenstimmung

tenstimmung gute Nachfra- grundsätzlich ein nützlicher Indikator. Unsere Analyse zeigt, dass einzelne Teilindizes der Kon-

geindikatoren sumentenstimmung jedoch noch stärker mit den realen Detailhandelsumsätzen korrelieren. Da-

Teilindizes der Konsumenten- bei erweist sich die Einschätzung der Sicherheit der Arbeitsplätze als bester Indikator für die

stimmung im Fokus (S. 8−10) Nachfrageentwicklung im Detailhandel. Auch die Einschätzung der Wirtschaftslage in den letz-

ten zwölf Monaten, die erwartete Arbeitslosenzahl und die Einschätzung der eigenen finanziellen

Lage der letzten zwölf Monate sind verlässlichere Nachfrageindikatoren als die Konsumenten-

stimmung insgesamt.

Einkaufstourismus: 2014 Der stationäre Einkaufstourismus dürfte sich 2014 auf hohem Niveau stabilisiert haben. Die

und 2015 in etwa stabil Mehrwertsteuereinnahmen aus dem privaten Reiseverkehr in die Schweiz stagnierten bereits

auf hohem Niveau das dritte Jahr in Folge. Auch verringerte sich 2014 die Differenz zwischen dem Preisniveau in

Einkaufstourismus (S. 12−13) der Schweiz und jenen in den Nachbarländern erneut und der Schweizer Franken wertete sich

gegenüber dem Euro nur geringfügig auf. Einzig die Zahl der Ausfuhrbescheinigungen zur

Rückforderung der Mehrwertsteuer, die sich die Schweizerinnen und Schweizer an der deut-

schen Grenze abstempeln liessen, wuchs gegenüber dem Vorjahr deutlich. Vor dem Hinter-

grund der stabilen Mehrwertsteuereinnahmen an der gesamten Schweizer Grenze dürfte dieser

Anstieg auf die intensivere Nutzung der Mehrwertsteuerrückerstattung hinweisen. Die Online-

version des Einkaufstourismus zeichnete 2014 ein etwas anderes Bild. Der Onlineeinkauf im

Ausland dürfte aus strukturellen Gründen gegenüber dem Vorjahr deutlich zugenommen haben.

Angesichts des geringen Anteils am Gesamtumsatz im Detailhandel (2014 ungefähr 1%) fiel

das relativ starke Wachstum jedoch kaum ins Gewicht. Wir erwarten, dass der stationäre Ein-

kaufstourismus 2015 weiterhin relativ stabil auf hohem Niveau verharren wird. Die Onlineversion

des Einkaufstourismus dürfte 2015 wiederum deutlich wachsen.

Swiss Issues Branchen 5

CS-Studie_RetailOutlook_DE.indd 5 19.12.14 15:58

Economic Research

Beim Onlinehandel ist E-Commerce ist aus dem Schweizer Detailhandel nicht mehr wegzudenken. 2013 erwirtschaf-

Heimelektronik Vorreiter, teten die Detailhändler 4.7% des Umsatzes im Business-to-Consumer-Onlinehandel. Dessen

Food steckt in den Bedeutung für die verschiedenen Segmente ist jedoch sehr unterschiedlich. Im Bereich Heim-

Kinderschuhen elektronik generierte der Onlinehandel 2013 bereits 23% des Umsatzes. Dieser hohe Anteil

Onlinehandel – Entwicklung in beruht hauptsächlich darauf, dass sich die Qualität der Elektronikprodukte in wenigen Kennzah-

den Segmenten (S. 18−20) len einfach und verlässlich darstellen lässt. Das Bekleidungssegment wies 2013 einen

E-Commerce-Anteil von 12.4% auf. Zwar ist die Wahrscheinlichkeit, dass bestellte Kleidungs-

stücke nicht passen und zurückgeschickt werden, in diesem Segment eine Herausforderung für

den Onlinehandel. Das breitere Sortiment im Onlineshop, die stressfreie Anprobe zuhause und

die Vergleichsmöglichkeiten mit der vorhandenen Kleiderausstattung verhelfen dem Beklei-

dungs-E-Commerce jedoch zu grosser Beliebtheit. Im Lebensmitteldetailhandel wurden 2013

1.5% des Umsatzes mit Onlinehandel erwirtschaftet. Das beträchtliche E-Commerce-Potenzial

von ungekühlten Grundnahrungsmitteln mit längerer Haltbarkeit ist schwierig auszuschöpfen.

Denn Grundnahrungsmittel werden häufig zusammen mit Frischeprodukten gekauft, deren Qua-

lität die Konsumenten oft im Rahmen eines stationären Einkaufs eindeutig bestimmen wollen.

Deshalb ist der Anteil des Onlinehandels am Lebensmittelumsatz noch vergleichsweise gering.

Onlinehandel übt Druck Das Wachstum des Onlinehandels mischt die bestehenden Strukturen im Detailhandel kräftig

auf Beschäftigtenzahl auf. Unsere empirische Analyse ergibt, dass mit wachsendem Anteil des Onlinehandels am De-

und Preise aus, verstärkt tailhandelsumsatz die Beschäftigung weniger stark zunimmt. Reine Onlinehändler haben ten-

hingegen IT-Ausgaben denziell weniger Personal, da sie in Bereichen wie Sortimentsmanagement, Zahlungsabwicklung

und Eintrittsrate und Beratung anstelle von Mitarbeitenden Software einsetzen können. Auch auf das Preis-

Onlinehandel verändert die wachstum übt der wachsende Onlineanteil Druck aus. Reine Onlinehändler haben dank Einspa-

Detailhandelsstrukturen rungen bei Verkaufsflächenmiete, Ladenausstattungen und Personal bei der Preissetzung unter

(S. 20−24) Umständen mehr Spielraum gegen unten. Ausserdem senkt die zunehmende Verbreitung des

E-Commerce auch die Markteintrittsbarrieren für ausländische Detailhändler, die ihre Produkte

oft zu tieferen Preisen anbieten können. Hingegen verstärkt der steigende Onlineanteil am De-

tailhandelsumsatz das Wachstum der IT-Ausgaben der Detailhändler. Zum einen muss die vor-

handene IT-Infrastruktur beim Einstieg in den Onlinehandel häufig angepasst und erweitert wer-

den. Zum anderen wird die Logistik aufgrund der ständig wechselnden und sehr unterschiedli-

chen Kundenlieferadressen herausfordernder und verlangt ausgeklügelte IT-Lösungen. Ein

ebenfalls positiver Effekt ist bei der Eintrittsrate (neu gegründete Unternehmen dividiert durch

die Anzahl Unternehmen im Handelsregister) zu beobachten. Dieses Resultat stützt das obige

Argument, dass die Verbreitung des E-Commerce den Markteintritt in den Detailhandel erleich-

tert.

E-Commerce-Durchdring- Hinsichtlich Marktdurchdringung des E-Commerce befindet sich die Schweiz am unteren Ende

ung in Schweiz relativ tief der Liste jener Länder, die vergleichbare Detail- und Onlinehandelsstrukturen haben. Zusam-

Internationaler Vergleich men mit Schweden, Frankreich und den Niederlanden weist die Schweiz eine tiefere

(S. 25−28) E-Commerce-Durchdringung als Deutschland, Norwegen, Österreich und vor allem England

auf.

Onlineanteil am Umsatz In unserem Zukunftsszenario für den E-Commerce in der Schweiz wird der Anteil des Online-

dürfte 2020 je nach handels am gesamten Detailhandelsumsatz von rund 5% heute auf rund 11% im Jahr 2020

Segment zwischen 3.5% steigen. Aufgrund von Trends in der Erwerbstätigkeit und der Demografie sowie aufgrund von

und 38% betragen Gewöhnung prognostiziert unser Hauptszenario für das Segment Food etwas mehr als eine

Zukunftsszenario 2020 nach Verdoppelung des Onlineanteils am Umsatz von heute rund 1.6% auf rund 3.5% im Jahr 2020.

Segmenten (S. 28−32) Im Heimelektronikmarkt dürfte der Onlineanteil bis 2020 von rund 26% heute auf rund 38%

ansteigen, wobei das Anteilswachstum an Dynamik verlieren wird. Im Bereich Bekleidung und

Schuhe rechnet unser Hauptszenario aufgrund des bisherigen Erfolgs von Onlinehändlern und

entsprechenden Drucks auf andere Detailhändler mit einer Aufholjagd: 2020 dürfte der Online-

anteil rund 27% betragen.

Swiss Issues Branchen 6

CS-Studie_RetailOutlook_DE.indd 6 19.12.14 15:58

Economic Research

Branchenkonjunktur 2014: Nachfrageseite

Reale Detailhandelsumsätze

Verhaltene Nachfrageent- Der Detailhandel blickt auf ein verhaltenes Jahr 2014 zurück. Die realen Detailhandelsumsätze

wicklung 2014 wuchsen gegenüber dem Vorjahr um 1.2% und entwickelten sich deutlich schwächer als erwar-

tet. Mitverantwortlich dafür dürften die leicht schwächere Zuwanderung sowie die sich im Jah-

resverlauf klar verschlechternde Konsumentenstimmung sein (vgl. Seite 8). Zudem setzten Wet-

terkapriolen – der Januar war der neuntwärmste seit Messbeginn und der Juli brachte Rekord-

niederschläge – der Nachfrage zu. Die Fussballweltmeisterschaft hingegen brachte im Juni vor-

übergehend etwas Schwung in die reale Umsatzentwicklung. Solche Wachstumsimpulse blieben

im Herbst jedoch aus.

Abbildung 1

Detailhandelsumsätze und Preise

Veränderung zum Vorjahr in Prozent

5% Preise im Detailhandel

Detailhandelsumsätze nominal

4% Detailhandelsumsätze real

3%

2%

1%

0%

-1%

-2%

-3%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Quelle: Bundesamt für Statistik, Credit Suisse; *Werte 2014 von Credit Suisse geschätzt

Einflussfaktoren

Verfügbares Einkommen

2014 leicht höheres 2014 wuchs das verfügbare Einkommen der Schweizer Haushalte – das Bruttoeinkommen

verfügbares Einkommen abzüglich Sozialversicherungsbeiträge, Steuern und Krankenkassenprämien für die Grundversi-

cherung – leicht. Zwar stiegen die Krankenkassenprämien 2014 um 2.2%. Die Zunahme des

Bruttoeinkommens um durchschnittlich 0.8% vermochte – absolut gesehen – diese zusätzliche

Kostenlast bei in etwa gleichbleibender Belastung durch Sozialversicherungsbeiträge und Steu-

ern jedoch mehr als wettzumachen. Ein bedeutender Teil (durchschnittlich 20%) des verfügba-

ren Einkommens fliesst in den Bereich Wohnen (Miete, Nebenkosten, Hypothekarzinsen). Wäh-

rend die Mieten gegenüber dem Vorjahr insgesamt leicht stiegen, konnten Konsumenten mit

Eigenheim weiterhin von den ausgesprochen tiefen Hypothekarzinsen profitieren. Der Referenz-

zinssatz – der gerundete Durchschnitt über die Zinssätze praktisch aller Hypotheken in der

Schweiz – sank 2014 erneut. Das verfügbare Einkommen nach Abzug der Wohnkosten und die

Konsumkaufkraft stiegen somit insgesamt leicht an, letztere aufgrund der gleichbleibenden

Konsumentenpreise für Güter und Dienstleistungen.

Swiss Issues Branchen 7

CS-Studie_RetailOutlook_DE.indd 7 19.12.14 15:58Economic Research

Bevölkerungswachstum

Abschwächung der Das Wachstum der Detailhandelsumsätze hängt stark von der Bevölkerungsentwicklung ab, da

Zuwanderung als Risiko die realen Konsumausgaben pro Person in der Schweiz in den letzten Jahren kaum zunahmen.

für Detailhandel Für das Schweizer Bevölkerungswachstum wiederum ist hauptsächlich die Zuwanderung ver-

antwortlich. 2014 schwächte sich die Nettozuwanderung gegenüber dem Vorjahr leicht ab (rund

-4.5%) und bremste damit die Entwicklung der Detailhandelsumsätze. Die Masseneinwande-

rungsinitiative, die im Februar 2014 angenommen wurde und eine zahlenmässige Einschrän-

kung der Zuwanderung sowie Inländervorrang im Arbeitsmarkt verlangt, stellt für die Detailhänd-

ler in Zukunft ein Risiko dar. Zurzeit ist allerdings noch völlig offen, wie die Masseneinwande-

rungsinitiative umgesetzt wird. Die EU-Kommission schloss Verhandlungen über Kontingente

und Inländervorrang Mitte 2014 aus. Selbst wenn doch noch Verhandlungen zustande kämen,

dürften entsprechende Vorschläge der Schweiz in der EU kaum eine Mehrheit finden. Es bleibt

abzuwarten, welche alternativen Wege die Schweiz einschlagen und wie stark die Zuwanderung

als wichtiger Wachstumstreiber der Detailhandelsumsätze davon betroffen sein wird.

Konsumentenstimmung

Trendwende bei der 2014 vollzog die Konsumentenstimmung nach einer längeren Erholungsphase eine Trendwende

Konsumentenstimmung (vgl. Abb. 2). Zwar war die Stimmung in den ersten drei Quartalen 2014 besser als im langjäh-

Ende 2014 rigen Durchschnitt, jedoch fiel sie im vierten Quartal deutlich darunter. Die Einschätzung der

Sicherheit der Arbeitsplätze und der zukünftigen Arbeitslosenzahl verschlechterten sich im vier-

ten Quartal 2014 nach einer leichten Entspannung im Frühling und Sommer deutlich. Dies, ob-

wohl die Arbeitslosenrate gegen Ende des Jahres tiefer war als zu Beginn. Der weniger optimis-

tische Blick auf den Arbeitsmarkt passt gut zur Einschätzung der zukünftigen Wirtschaftsent-

wicklung, die sich seit Jahresbeginn kontinuierlich verschlechterte. In beiden Bereichen dürften

vor allem die in Europa stockende und in der Schweiz verhaltene Konjunkturentwicklung, geo-

politische Krisenherde und politische Unsicherheiten auf die Stimmung gedrückt haben.

Abbildung 2

Reale Detailhandelsumsätze und Konsumentenstimmung

Konsumentenstimmung: Index, 0 = langjähriger Durchschnitt; Detailhandelsumsätze: Veränderung zum Vorjahr in Prozent

4 Konsumentenstimmung: alter Index (standardisiert) 7.5%

Konsumentenstimmung: neuer Index (standardisiert)

3 6%

Detailhandelsumsätze real (Dreiquartalsdurchschnitt, rechte Achse)

2 4.5%

1 3%

0 1.5%

-1 0%

-2 -1.5%

-3 -3%

2004 2006 2008 2010 2012 2014

Quelle: Bundesamt für Statistik, Staatssekretariat für Wirtschaft, Credit Suisse

Teilindizes der Konsumentenstimmung im Fokus

Konsumentenstimmung Die Konsumentenstimmung ist grundsätzlich ein guter Indikator für die Entwicklung der realen

guter Umsatzindikator Detailhandelsumsätze. Sie wird vom Staatssekretariat für Wirtschaft aus den Antworten von

über 1000 Haushalten zu neun verschiedenen Fragen berechnet. Die Fragen sind vergangen-

Swiss Issues Branchen 8

CS-Studie_RetailOutlook_DE.indd 8 19.12.14 15:58Economic Research

heits- und zukunftsbezogen und befassen sich mit der Wirtschaftsentwicklung, den Preisen, der

finanziellen Lage, Sparen und Schulden sowie der Arbeitsmarktsituation.

Teilindizes womöglich Es ist jedoch denkbar, dass die persönliche finanzielle Lage das momentane Einkaufsverhalten

bessere Indikatoren als der Konsumenten stärker beeinflusst als zum Beispiel die Einschätzung der zukünftigen Schwei-

Gesamtindex zer Wirtschaftsentwicklung. Daraus stellt sich die Frage, ob die Indizes einzelner Fragen bessere

Indikatoren für die realen Detailhandelsumsätze sind als der Gesamtindex, die Konsumenten-

stimmung.

Einschätzung der Sicher- Um diese Möglichkeit zu prüfen, berechnen und vergleichen wir die Korrelation zwischen den

heit der Arbeitsplätze und einzelnen Teilindizes und der Wachstumsrate der realen Detailhandelsumsätze (gegenüber dem

der Wirtschaftslage beste Vorjahr).1 Die Resultate unserer Analyse sind eindeutig (vgl. Abb. 3). Der beste Indikator für die

Umsatzindikatoren aktuelle Veränderung der realen Detailhandelsumsätze ist die aktuelle Einschätzung der Sicher-

heit der Arbeitsplätze. Schätzen Konsumenten die Sicherheit der Arbeitsplätze höher ein, ver-

stärkt sich das Wachstum der realen Detailhandelsumsätze. Ebenfalls ein guter Indikator ist die

Einschätzung der Wirtschaftslage der letzten zwölf Monate. Immer noch deutlich stärker als die

Konsumentenstimmung korrelieren die erwartete Arbeitslosenzahl und die Einschätzung der ei-

genen finanziellen Lage der letzten zwölf Monate mit den Detailhandelsumsätzen. Dabei schmä-

lert sich das Wachstum der realen Detailhandelsumsätze, je höher die zukünftige Arbeitslosen-

zahl eingeschätzt wird. Eine signifikante, aber etwas geringere Korrelation als die Konsumen-

tenstimmung, zeigt die Einschätzung der zukünftigen finanziellen Lage. Die vergangene und zu-

künftige Entwicklung der Preise sowie die Einschätzung der Spar- und Verschuldungswahr-

scheinlichkeit sind hingegen keine zuverlässigen Indikatoren für die Detailhandelsumsätze.

Abbildung 3

Korrelationskoeffizienten

Je höher der absolute Wert des Korrelationskoeffizienten, desto stärker die Korrelation mit dem Wachstum der realen

Detailhandelsumsätze; negatives Vorzeichen: steigender Teilindex geht mit sinkendem Wachstum der realen Detailhandel-

sumsätze einher

Korrelationskoeffizient

Sicherheit der Arbeitsplätze 0.7026

Wirtschaftslage in den letzten 12 Monaten 0.6449

Zukünftige Arbeitslosenzahl -0.5579

Eigene finanzielle Lage in den letzten 12 Monaten 0.5146

Konsumentenstimmung (Gesamtindex) 0.4147

Erwartete finanzielle Lage in den nächsten 12 Monaten 0.3777

Quelle: Staatssekretariat für Wirtschaft, Bundesamt für Statistik, Credit Suisse

Sicherheit der Arbeitsplätze Ab ungefähr Herbst 2010 entwickeln sich die in Abbildung 3 erwähnten Indizes und das

zwischen Ende 2010 und Wachstum der realen Umsätze jedoch deutlich weniger synchron als davor (vgl. Abb. 4). Insbe-

2014 kein zuverlässiger sondere zwischen Mitte 2012 und Mitte 2013 ist die Schere zwischen der Umsatzentwicklung

Indikator und den einzelnen Indizes gross. Tatsächlich ergibt unsere Analyse, dass für den Zeitraum von

Ende 2010 bis Mitte 2014 weder die Sicherheit der Arbeitsplätze, die Einschätzung der Wirt-

schaftslage in den letzten zwölf Monaten, die erwartete Arbeitslosenzahl noch die eigene finan-

zielle Lage in den letzten zwölf Monaten zuverlässige Indikatoren für die realen Detailhandel-

sumsätze sind.

1 Da die standardisierten Werte der einzelnen Indizes und des jährlichen Wachstums der realen Detailhandelsumsätze annähernd normalverteilt sind und ein approximativ

linearer Zusammenhang zwischen den Indizes und den Detailhandelsumsätzen vorliegt, verwenden wir die Korrelationskoeffizienten nach Pearson. Die Berechnung der

Kreuzkorrelationen ergibt, dass die Korrelation zwischen den untersuchten Zeitreihen ohne Zeitverzögerung jeweils am signifikantesten ist.

Swiss Issues Branchen 9

CS-Studie_RetailOutlook_DE.indd 9 19.12.14 15:58Economic Research

Berechnungsmethode Ein Grund dafür könnte in der Berechnungsmethode für die realen Detailhandelsumsätze liegen.

für reale Umsätze führt Im Gegensatz zu den nominalen Umsätzen werden die realen Umsätze nicht direkt bei den De-

bei starken Preisrückgän- tailhändlern erhoben. Sie werden mithilfe des Konsumentenpreisindex von den nominalen Um-

gen zu Überschätzung sätzen hergeleitet. Diese Methode führt bei sehr volatilen Preisen und Nachfragesättigung (wie

der Nachfrage in der Schweiz mehrheitlich vorzufinden) zu einer Überschätzung der tatsächlichen Nachfrage.

Dies lässt sich folgendermassen illustrieren: Eine Familie kauft jede Woche einen vollen Ein-

kaufswagen mit allen nötigen Lebensmitteln ein und bezahlt dafür CHF 100. Nun sinken die

Preise einiger Lebensmittel stark. Aufgrund der gesättigten Nachfrage kauft die Familie noch

immer einen vollen Einkaufswagen pro Woche ein, muss dafür aber weniger als CHF 100 be-

zahlen. Das Konzept des Konsumentenpreisindex geht aber davon aus, dass die Familie nicht

spart, sondern die gesamten CHF 100 ausgibt und mehr als einen vollen Einkaufswagen ein-

kauft. Bei starken Preisrückgängen kann dies zu einer erheblichen Überschätzung der tatsächli-

chen Nachfrage führen. Zwischen Mitte 2010 und Mitte 2013 dürfte sich die tatsächliche

Nachfrage deshalb viel stärker im Einklang mit den Teilindizes der Konsumentenstimmung be-

wegt haben, als die realen Detailhandelsumsätze suggerieren.

Abbildung 4

Korrelation der realen Detailhandelsumsätze mit Teilindizes der Konsumentenstimmung

Konsumentenstimmung und Teilindizes: standardisierter Index; reale Detailhandelsumsätze: standardisierte Veränderung gegenüber Vorjahr in Prozent

3.0 Reale Detailhandelsumsätze Konsumentenstimmung 2.5 Reale Detailhandelsumsätze Sicherheit der Arbeitsplätze

2.4 2.0

1.8 1.5

1.2 1.0

0.6 0.5

0 0

-0.6 -0.5

-1.2 -1.0

-1.8 -1.5

-2.4 -2.0

-3.0 -2.5

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2.5 Reale Detailhandelsumsätze Wirtschaft in den letzten 12 Monaten 2.5 Reale Detailhandelsumsätze Zukünftige Arbeitslosenzahl (negativ)

2.0 2.0

1.5 1.5

1.0 1.0

0.5 0.5

0 0

-0.5 -0.5

-1.0 -1.0

-1.5 -1.5

-2.0 -2.0

-2.5 -2.5

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Quelle: Bundesamt für Statistik, Staatssekretariat für Wirtschaft, Credit Suisse

Reale Detailhandelsumsätze nach Warengruppen

Nachfrageboom im Ein Blick auf die realen Umsätze zeigt, dass die Entwicklung der Nachfrage in den verschiede-

Elektroniksegment nen Detailhandelssegmenten neben der konjunkturellen Entwicklung auch stark von langfristi-

gen Trends geprägt ist (vgl. Abb. 5). Einen ausserordentlichen Nachfrageboom erlebte der Be-

reich Elektronik: Zwischen 2003 und 2014 verdreifachten sich die realen Umsätze. Auslöser

dieses Nachfrageschubs dürften hauptsächlich technologische Neuheiten wie die Markteinfüh-

rung von HD TV (High Definition TV) und des iPhone in den Jahren 2007 und 2008 sowie die

Einführung des iPad 2010 gewesen sein. 2013 und 2014 machte sich eine gewisse Marktsät-

Swiss Issues Branchen 10

CS-Studie_RetailOutlook_DE.indd 10 19.12.14 15:58Economic Research

tigung in Form einer Abschwächung des Nachfragewachstums bemerkbar. Allerdings warten

bereits neue, innovative Produkte auf ihre Markteinführung (z.B. Smartwatch von Apple), wel-

che die Elektroniknachfrage wieder etwas beschleunigen dürften.

Stetig steigende Gesund- Ebenfalls eine stetig, wenn auch in geringerem Ausmass, steigende Nachfrage verzeichnete in

heitsnachfrage den letzten Jahren das Segment Gesundheit, Körperpflege und Schönheit. Ein wichtiger Beitrag

zu dieser Entwicklung dürfte die Nachfrage nach medizinischen Produkten geliefert haben. Der

Pro-Kopf-Konsum von Medikamenten nahm in den letzten Jahren zu, was neben den Arztpra-

xen auch den Apotheken und Drogerien zugutekam. Zudem profitierte das Segment vom stei-

genden Gesundheitsbewusstsein der Bevölkerung.

Abbildung 5

Detailhandelsumsätze nach Warengruppen

Real, Index 2003 = 100

300 Lebensmittel, Tabak

Bekleidung, Schuhe

Uhren, Schmuck

250 Elektronik

Gesundheit, Körperpflege, Schönheit

Möbel

200 Kultur

Total

150

100

50

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Quelle: Bundesamt für Statistik, Credit Suisse; *Werte 2014 von Credit Suisse geschätzt

Nachlassende Nachfrage In die entgegengesetzte Richtung bewegte sich hingegen die Nachfrage im Bereich Kultur, der

bei Büchern, Zeitschriften unter anderem Bücher, Zeitschriften und Tonträger umfasst. In diesem Segment fordert der

und Tonträgern starke Trend hin zu kostengünstigen oder teilweise kostenlosen elektronischen Inhalten seit

längerem seinen Tribut.

Reale Ausgaben pro Die realen Ausgaben pro Haushalt für Bekleidung und Schuhe sind seit Jahren rückläufig.2 Wie

Haushalt für Bekleidung in anderen hochindustrialisierten Ländern ist der «Durchschnittskleiderschrank» der Schweizer

und Schuhe rückläufig Bevölkerung gut gefüllt und optimiert. Bezüglich Inhaltsmenge und Abdeckung der einzelnen

Preiskategorien dürfte er sich in den letzten Jahren kaum verändert haben.3 Die Nachfrage im

Segment Bekleidung und Schuhe wächst deshalb hauptsächlich mit der Bevölkerung und be-

wegte sich über die letzten zehn Jahre vergleichsweise geringfügig.

WM bei langlebigen Gütern 2014 war die Fussballweltmeisterschaft, die im Juni und Juli in Brasilien stattfand, ein grosses

ein Nullsummenspiel Thema. Nicht nur die Aussicht auf spannende Spiele, sondern auch landesweite Kampagnen,

Aktionen und Rabatte kurbelten die Nachfrage nach Fan- und Sportartikeln sowie Elektronikge-

räten wie Fernseher und Beamer an. Insbesondere bei den Elektronikartikeln dürfte die WM al-

lerdings ein Nullsummenspiel gewesen sein. Das zweite Halbjahr 2014 dürfte aufgrund der vor-

gezogenen Käufe vor und während der WM mässig ausgefallen sein.

2 Diese Entwicklung ist nicht auf die Änderung der durchschnittlichen Haushaltsgrösse (Anzahl Personen pro Haushalt) in der Schweiz zurückzuführen. Diese veränderte sich

gemäss dem Bundesamt für Statistik in den letzten zehn Jahren nur geringfügig.

3 Weidenhausen (2010): Globalisierungsprozesse in der Textilwirtschaft, insbesondere in der ökologisch ausgerichteten Branche. Dissertation, Universität Stuttgart.

Swiss Issues Branchen 11

CS-Studie_RetailOutlook_DE.indd 11 19.12.14 15:58Economic Research

Einkaufstourismus

Stabilisierung im stationä- Der stationäre Einkaufstourismus dürfte sich 2014 auf hohem Niveau stabilisiert haben. Zwar

ren Einkaufstourismus stieg 2014 die Zahl der Ausfuhrbescheinigungen zur Rückforderung der Mehrwertsteuer, die

sich die Schweizerinnen und Schweizer am deutschen Zoll abstempeln liessen, gegenüber dem

Vorjahr um schätzungsweise 16% (vgl. Abb. 6). Hingegen stagnierten die Mehrwertsteuerein-

nahmen aus dem privaten Reiseverkehr in die Schweiz bereits das dritte Jahr in Folge

(vgl. Abb. 7, Abb. 8 und Abb. 9).4 Weitere Argumente gegen einen erneuten Wachstumsschub

im Einkaufstourismus liefern die internationalen Preisniveaus und der Wechselkurs. 2014 ver-

ringerte sich die Differenz zwischen dem Preisniveau in der Schweiz und jenen in den Nachbar-

ländern erneut und der Schweizer Franken wertete sich gegenüber dem Euro nur geringfügig

auf.

Der Franken zwischen zwei Kräften gefangen

Mit der Einführung der EUR/CHF-Untergrenze hat die Schweizerische Nationalbank (SNB)

de facto ihre Geldpolitik an diejenige der Europäischen Zentralbank (EZB) gekoppelt. In der

Eurozone ist die konjunkturelle Erholung nach wie vor äusserst fragil, weshalb die EZB ihre

Geldpolitik tendenziell lockert. Entsprechend werden die Zinsen in der Eurozone noch lange

nahe bei null bleiben. Dies bedeutet auch für die Schweiz historisch tiefe Zinsen, zumindest

solange die EUR/CHF-Untergrenze beibehalten wird. Da hierzulande kein inflationärer

Druck sichtbar ist, dürfte unserer Meinung nach die SNB noch mindestens bis Ende 2015

an der Untergrenze festhalten. Der Franken wird sich deshalb gegenüber dem Euro nicht

unter 1.20 Franken pro Euro aufwerten. Die SNB hat ihre Entschlossenheit, die

EUR/CHF-Untergrenze konsequent zu verteidigen, wiederholt betont. Gleichzeitig sehen

wir jedoch kaum Potenzial für eine spürbare Abwertung des Frankens, trotz der jüngsten

Einführung von Negativzinsen. Gemäss unserer Einschätzung ist erstens der Franken ge-

genüber dem Euro nicht mehr überbewertet. Das nur schwache Wachstum der Schweizer

Exporte in die Eurozone ist eher der dortigen konjunkturellen Schwäche geschuldet als

einer (möglichen) Überbewertung. Gegen eine zu hohe Bewertung spricht auch die gradu-

elle Abnahme des Handelsdefizits der Schweiz mit der Währungsunion. Zweitens sind die

Zinsen auf Euroanlagen nur noch marginal höher als auf Frankenanlagen, was die Attrakti-

vität des Euros reduziert. Nur eine spürbare Aufhellung der wirtschaftlichen Aussichten in

der Eurozone könnte zu bedeutenden Kapitalabflüssen aus der Schweiz führen, was den

Franken abschwächen würde. Der Franken dürfte sich demnach, gefangen zwischen der

Untergrenze und der sehr geringen Zinsdifferenz, seitwärts bewegen.

Einkäufe im Ausland Die unterschiedliche Entwicklung der Ausfuhrbescheinigungen aus Deutschland und der Mehr-

«professioneller» wertsteuereinnahmen an der Schweizer Grenze sprechen für eine gewisse «Professionalisie-

rung» des stationären Einkaufstourismus. Je bedeutender der Einkaufstourismus für die Grenz-

regionen im Ausland und je erfahrener die Konsumenten im grenzübergreifenden Einkaufen

sind, desto routinierter und einfacher dürfte die Rückerstattung der Mehrwertsteuer werden.

Zum einen dürften die Detaillisten im Ausland die Vereinfachung des Abwicklungsprozesses aus

Marketinggründen vorantreiben. Auch Behörden können Vereinfachungen anstreben. In

Deutschland beispielsweise schlägt die Zollverwaltung aufgrund ihrer hohen Auslastung eine

Chipkarte zur Erfassung der Käufer und Einkäufe vor. Zum anderen dürften die Konsumenten

mit jedem Einkauf geübter werden. Der Anstieg der Ausfuhrbescheinigungen im Jahr 2014

dürfte also weniger auf wachsenden Einkaufstourismus, sondern auf die intensivere Nutzung

der Mehrwertsteuerrückerstattung hinweisen.

4 Am 1. Juli 2014 traten neue Zollbestimmungen in Kraft, die höhere Zollfreimengen, jedoch weiterhin den Mehrwertsteuer-Freibetrag von CHF 300 vorsehen. Es kann

nicht ausgeschlossen werden, dass durch die höheren Zollfreimengen weniger Verzollungen und deshalb – trotz gleichbleibendem Mehrwertsteuer-Freibetrag – weniger

Mehrwertsteuerabgaben getätigt wurden. Der Rückgang der Mehrwertsteuereinnahmen aus der Wareneinfuhr 2014 könnte deshalb teilweise auf die neuen Zollbestim-

mungen zurückzuführen sein.

Swiss Issues Branchen 12

CS-Studie_RetailOutlook_DE.indd 12 19.12.14 15:58Economic Research

Abbildung 6 Abbildung 7

Ausfuhrbescheinigungen Deutschland–Schweiz Mehrwertsteuereinnahmen Wareneinfuhr

Anzahl abgestempelte Ausfuhrbescheinigungen in Millionen Mwst-Einnahmen aus privatem Reiseverkehr in die Schweiz in CHF Mio.;

Veränderung zum Vorjahr in Prozent

18 Hauptzollamt Singen (Bad Säckingen bis Konstanz) 35 Veränderung zum Vorjahr 40%

(rechte Achse)

16 Hauptzollamt Lörrach (Lörrach bis Rheinfelden) 33 Mwst-Einnahmen in Mio CHF 35%

14 31 30%

29 25%

12

10.4 27 20%

10

8.8 9.1 25 15%

8

7.1 23 10%

6

5.0 21 5%

4.9

4 3.8 4.0 4.1

19 0%

2 4.7 4.6 5.0

3.9 17 -5%

2.4 2.4 2.3 2.5 3.0

0 15 -10%

2006 2007 2008 2009 2010 2011 2012 2013 2014* 2008 2009 2010 2011 2012 2013 2014*

Quelle: Hauptzollämter Singen und Lörrach, Credit Suisse; *Werte 2014 von Quelle: Eidgenössische Zollverwaltung, Credit Suisse; *Werte 2014 von Credit

Credit Suisse mittels der Zahlen zu den ersten drei Quartalen 2014 geschätzt Suisse geschätzt

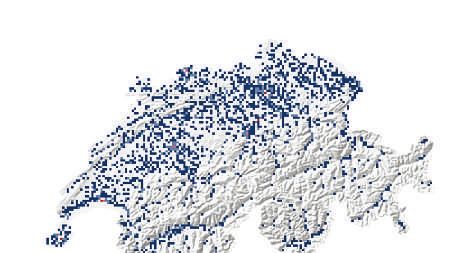

Stabilisierung der Die Stabilisierung der Mehrwertsteuereinnahmen ist geografisch breit abgestützt. 2012 bis

Mehrwertsteuereinnahmen 2014 stagnierten die Mehrwertsteuereinnahmen in fast allen Grenzwachtregionen. Besonders

breit abgestützt sichtbar ist diese Entwicklung in der Region Basel, welche Grenzübergänge nach Frankreich

und Deutschland umfasst (vgl. Abb. 8 und Abb. 9). Die Region zeigte 2010 und 2011 bei den

Mehrwertsteuereinnahmen ein fulminantes jährliches Wachstum von 92% bzw. 33%. 2012 en-

dete dieses Wachstum jedoch abrupt, und die Mehrwertsteuereinnahmen stagnierten bei

CHF 8.5 Mio.

Abbildung 8 Abbildung 9

Schweizer Grenzwachtregionen Mehrwertsteuereinnahmen nach Regionen

Stand 2014 Mwst-Einnahmen aus privatem Reiseverkehr in die Schweiz in CHF Mio.

Basel

10 Basel

Schaffhausen Schaffhausen

Chur 9 Chur

Lugano

Lausanne 8 Lugano

Genf Lausanne

Pruntrut 7 Genf

Pruntrut

6

5

4

3

2

1

0

2008 2009 2010 2011 2012 2013 2014*

Quelle: Eidgenössische Zollverwaltung, Credit Suisse; *Werte 2014 von Credit

Quelle: Eidgenössische Zollverwaltung, Geostat, Credit Suisse Suisse geschätzt

Keine Stabilisierung bei Im Vergleich zum stationären Einkaufstourismus dürfte dessen Onlineversion ein leicht anderes

Onlineeinkäufen im Aus- Bild zeichnen. Gemäss einer Umfrage der GfK kauften die Schweizerinnen und Schweizer 2013

land online Waren in Fremdwährungen im Wert von CHF 0.8–1.2 Mrd. ein. Dies entsprach rund

einem Zehntel der Gesamtausgaben im Ausland. 2014 dürfte sich der Onlineeinkauf im Aus-

land nicht stabilisiert haben. In den letzten Jahren wuchs der Einkaufstourismus im Internet ge-

mäss den Zahlen der GfK stärker als der Onlineumsatz im Schweizer Detailhandel. Gemäss un-

serem E-Commerce-Szenario, das wir im Kapitel «Strukturveränderungen durch den Onlinehan-

del» erarbeiten, wuchs der Onlineumsatz in der Schweiz 2014 um über 8% gegenüber dem

Vorjahr. Der Onlineeinkauf im Ausland dürfte somit aus strukturellen Gründen mindestens so

stark zugenommen haben.

Swiss Issues Branchen 13

CS-Studie_RetailOutlook_DE.indd 13 19.12.14 15:58Economic Research

Branchenkonjunktur 2014: Angebotsseite

Food

2014 floss 1.5% mehr in 2014 betrug das Umsatzplus in den Kassen der Lebensmitteldetailhändler gegenüber dem Vor-

die Kassen der Lebensmit- jahr 1.5% (vgl. Abb. 10). Obwohl das nominale Umsatzwachstum damit im langjährigen Durch-

teldetailhändler als 2013 schnitt der Jahre 2003–2014 lag, war es dennoch deutlich tiefer als das durchschnittliche

Wachstum in den Jahren vor der Finanzkrise (2003–2008: 2.0%). Grund für das geringere

Wachstum in der Nachkrisenzeit ist die schwache Preisentwicklung der Lebensmittel. Immerhin

konnten die Lebensmittelpreise 2014 mit einem Wachstum von 1.0% gegenüber dem Vorjahr

im Vergleich zum Konsumentenpreisindex (0.0%) insgesamt stärker zulegen.

Abbildung 10 Abbildung 11

Umsätze und Preise im Food-Segment Firmenumsätze* im Food-Segment

Veränderung zum Vorjahr in Prozent In CHF Mrd.

14 2005 2013

7% Preise Food Nominale Umsätze Food Reale Umsätze Food

12

6%

10

5% 8

4% 6

3% 4

2

2%

0

1%

Andere selbstständige

Coop

Aldi Suisse

Denner (inkl. Satelliten)

PAM/Proxi

Lidl Schweiz

Migros

Volg

Spar

0%

Detaillisten

-1%

-2%

-3%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Quelle: GfK, Credit Suisse; *Bei Coop und Migros werden nur die Super- und

Quelle: Bundesamt für Statistik, Credit Suisse; *Werte 2014 von Credit Suisse Verbrauchermärkte für den Lebensmitteldetailhandel berücksichtigt. Warenhäuser

geschätzt und Non-Food-Spezialgeschäfte werden nicht berücksichtigt

Neues Gleichgewicht Im Lebensmitteldetailhandel hat sich ein neues Gleichgewicht zwischen den Grossverteilern und

bei den grossen Lebensmit- den Discountern etabliert. Nachdem die Grossverteiler laufend Marktanteile an die Discounter

teldetailhändlern verloren, konnten Coop und Migros 2013 ihre Anteile im Vorjahresvergleich konstant halten. Die

Discounter erhöhten ihren Marktanteil zulasten der selbstständigen Detailhändler und Filialbe-

triebe im Vergleich zu den Vorjahren nur geringfügig (2.4% ggü. Vorjahr). Hingegen beschleu-

nigte sich der Verlust an Marktanteilen bei den selbstständigen Detaillisten und Filialbetrieben

deutlich. Dafür verantwortlich sind jedoch hauptsächlich der Konkurs der Group Magro und die

Lieferschwierigkeiten der Distribution Suisse, die für Umsatzrückgänge bei Pam und Proxi sorg-

ten. Volg, Denner (Satelliten) und Spar bauten ihre Marktanteile im Vorjahresvergleich jedoch

leicht aus.

Grossverteiler konnten Das neue Gleichgewicht zeigt sich auch in der sich stabilisierenden Flächenproduktivität der

Flächenproduktivität halten Grossverteiler. 2013 konnte Coop seine Flächenproduktivität gegenüber dem Vorjahr konstant

halten, Migros verzeichnete nur einen leichten Rückgang von 0.6%.

Coop setzte Akzente Beide Grossverteiler setzten auch 2014 Diversifizierungsakzente. Coop übernahm die Marché-

in Gastronomie, Migros Restaurants und gehört seitdem zu den grössten Gastronomiegruppen der Schweiz. Die Anzahl

im Dorfladenmarkt Voi Migros-Partner wuchs 2014 auf 30 und legte somit gegenüber dem Vorjahr um 58% zu.

Damit weitete die Migros ihre Präsenz im Dorf- und Quartierladenmarkt seit dem Eintritt in die-

sen Markt im Jahr 2007 aus. Zwar verliert dieses Ladenformat insgesamt an Marktanteilen, ei-

nige dieser Anbieter können sich jedoch sehr gut halten. Volg steigerte den Umsatz zwischen

2007 und 2013 um 13% (Food-Detailhandel insgesamt: 10%) und erhöhte die Anzahl Stand-

orte (ohne Tankstellen) um 11%. Zudem wuchs Volg im Herbst 2014 mit der Belieferung der

Swiss Issues Branchen 14

CS-Studie_RetailOutlook_DE.indd 14 19.12.14 15:58Economic Research

Pam- und Proxi-Läden in der Westschweiz explosionsartig. Spar steigerte zwischen 2007 und

2013 den Umsatz um 18% und die Anzahl Standorte um 19%. An guten Lagen dürfte sich das

Dorfladen-Konzept – kleine Ladenflächen mit Produkten für den täglichen Bedarf – unter ande-

rem wegen der Nähe zum Kundenwohnort so gut halten. Zudem erlaubt das Konzept eine ge-

zieltere Ausrichtung auf die spezifischen Bedürfnisse der Kundschaft (z.B. Produkte vom Land-

wirtschaftsbetrieb im Dorf) und des Standorts (z.B. Kirchweihfest «Chilbi»). Voraussetzung dafür

sind allerdings Sortimentsvorschriften, die viel unternehmerischen Spielraum lassen. Filialbetrie-

be bündeln durch den gemeinsamen Einkauf Verhandlungsmacht und können Lagerhaltung,

Transport sowie Marketing zentral organisieren. Die Beschaffungskosten sind deshalb tiefer als

jene der selbstständigen Detaillisten mit Einzelbetrieben. Gegenüber den Geschäften in hoch-

frequentierten Siedlungszentren verfügen die Dorf- und Quartierläden zudem über den Vorteil

tieferer Mieten.

Convenience nach wie Ein nach wie vor starkes Wachstum verzeichnete das Convenience-Geschäft. Insbesondere die

vor Wachstumsmarkt Tankstellenhops Agrola/Topshop der fenaco-Gruppe (zu welcher auch Landi und Volg gehören)

legten kräftig zu: Gegenüber dem Vorjahr nahmen die Verkaufsstellen 2014 um 18.4% auf 103

Standorte zu. Das vergleichsweise dichte Standortnetz von Coop Pronto wuchs mit 3.0% ge-

genüber dem Vorjahr ebenfalls, wenn auch weniger stark (2014: 269 Standorte). Migrolino und

Migrol-Shops erhöhten zusammen die Anzahl Standorte 2014 um 2.0% auf 307.

Discounter: weniger Die vergleichsweise geringe Ausdehnung des Marktanteils von Aldi und Lidl ging mit einem

Expansion, noch stärkere deutlichen Dynamikverlust der Verkaufsstellenexpansion einher. 2014 dehnte Aldi sein Stand-

Imagepflege ortnetz um 2.4% auf 172 Filialen aus, nachdem die Anzahl Standorte 2012 um 6.6% und

2013 um 3.7% wuchs. Auch bei Lidl war ein Dynamikverlust sichtbar, wenn auch weniger

deutlich. 2012 und 2013 nahmen die Verkaufsstellen um 17.3% bzw. 3.4% zu, 2014 um

7.7% (2014: 98 Standorte). Die beiden Unternehmen scheinen sich zurzeit – zumindest nach

aussen – auf die Imagepflege und die differenziertere Sortimentsgestaltung zu fokussieren.5 So

investierten Lidl und Aldi insbesondere im Vorfeld der Abstimmungen über die 1:12- und Min-

destlohninitiativen viel, um ihr Image als Arbeitgeber aufzubessern. Lidl erhöhte 2013 die Lohn-

untergrenze im Gesamtarbeitsvertrag um CHF 200 auf CHF 4000, Aldi folgte mit einer Min-

destlohnerhöhung von 2%. Auch die Sortimentsgestaltung dürfte neben der Kundengewinnung

zum Ziel haben, die Imagepflege zu unterstützen. Zwar setzten die beiden Unternehmen bei ih-

ren Produkten von Anfang an auf Swissness, Frische und Nachhaltigkeit. Allerdings bemühte

sich jüngst insbesondere Aldi, durch bekannte Qualitätssiegel im Schweizer Biomarkt stärker

Fuss zu fassen. Der Detailhändler suchte die Zusammenarbeit mit Bio Suisse, um das Label

«Knospe» verwenden zu können. Bisher kam dieser Schulterschluss jedoch nicht zustande.

Non-Food

Non-Food: 2014 schwache Der Non-Food-Bereich entwickelte sich 2014 deutlich schwächer als das Food-Segment. Die

Entwicklung nominalen Umsätze blieben gegenüber dem Vorjahr praktisch unverändert (-0.2%). Damit lag

das nominale Wachstum deutlich unter dem langjährigen Durchschnitt von 1.1%. Allerdings

waren innerhalb der einzelnen Non-Food-Segmente klare Unterschiede in der Dynamik auszu-

machen.

Elektronik sowie Das Segment Elektronik musste 2014 erneut Federn lassen. Obwohl die Elektroniknachfrage

Bekleidung und Schuhe gegenüber dem Vorjahr um rund 5% zunahm (vgl. Abb. 5), sanken die nominalen Umsätze

auf Verliererseite 2014 um rund 1% und lagen nur 7% über dem Niveau von 2003 (vgl. Abb. 12). Für den nomi-

nalen Rückgang waren die im Segmentsvergleich stärksten Preisrückgänge (vgl. Abb. 13) ver-

antwortlich, die aufgrund des raschen technologischen Fortschritts chronischen Charakter ha-

ben. Auch im Bekleidungssegment klingelten die Kassen 2014 trotz der um rund 3% gestiege-

nen Nachfrage nur verhalten: Der nominale Umsatz wuchs 2014 gegenüber dem Vorjahr um

0.7%. Grund dafür waren ebenfalls Preisrückgänge, die ihrerseits hauptsächlich durch die Wet-

terkapriolen im Winter und Sommer sowie den starken Wettbewerb ausgelöst wurden.

5 Lidl investiert mit dem Bau des neuen Logistikzentrums in Sévaz zurzeit ebenfalls stark in die Logistik.

Swiss Issues Branchen 15

CS-Studie_RetailOutlook_DE.indd 15 19.12.14 15:58Economic Research

Abbildung 12 Abbildung 13

Nominale Umsätze im Non-Food-Segment Preise im Non-Food-Segment

Index 2003 = 100 Ausgewählte Warengruppen; Veränderung in Prozent

150 Total Non-Food 9% Total Non-Food Bekleidung, Schuhe

Bekleidung, Schuhe Uhren, Schmuck Gesundheit, Körperpflege, Schönheit

6%

140 Uhren, Schmuck Elektronik

Gesundheit, Körperpflege, Schönheit 3%

130 Elektronik

0%

120 -3%

-6%

110

-9%

100

-12%

90 -15%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014* 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Quelle: Bundesamt für Statistik, Credit Suisse; *Werte 2014 von Credit Suisse Quelle: Bundesamt für Statistik, Credit Suisse; *Werte 2014 von Credit Suisse

geschätzt geschätzt

Uhren und Schmuck Eine fulminante längerfristige Entwicklung legte hingegen die Subbranche Uhren und Schmuck

klare Gewinner hin: Die nominalen Umsätze wuchsen 2014 gegenüber dem Vorjahr zwar nur um 0.8%, lagen

aber 42% höher als im Jahr 2003. Für grosses Aufsehen sorgte im September 2014 die Prä-

sentation der Apple Watch. Die Smartwatch dient als Zeitmesser, Kommunikationsmittel und

Fitnessüberwacher und wird im Verlauf von 2015 in der Schweiz erhältlich sein. Die Divergenz

der Meinungen zum Effekt der Apple Watch könnte nicht grösser sein: Während die einen den

Untergang der traditionellen Uhrenindustrie prophezeien, gibt sich ebendiese gelassen. Die

Wahrheit dürfte irgendwo dazwischen liegen. Wir erwarten, dass die Apple Watch für das

Schweizer Luxusuhrensegment keine Gefahr darstellen wird, da Luxusuhren als Statussymbol

und wegen ihrer Langlebigkeit oder technischen Finessen gekauft werden. Konkurrenzpotenzial

sehen wir hingegen im mittleren und unteren Preissegment. Der Verkaufsstart der Smartwatch

dürfte vor allem den Elektronikhändlern zugutekommen. Bei den Uhrenhändlern dürfte die Inno-

vation mittelfristig zu Sortimentsanpassungen führen.

Fokus Möbelhandel

Möbelhandel trotz solider Die Nachfrage nach Wohnaccessoires und Möbeln hielt sich seit der Krise relativ gut und war

Nachfrage unter Druck 2014 2.7% höher als 2009 (vgl. realer Umsatz in Abb. 14). Die robuste Nachfrage dürfte unter

anderem auf den Immobilienboom und die starke Zuwanderung zurückzuführen sein. Dennoch

war der Möbelhandel unter Druck. Aufgrund starker Preisrückgänge lagen die nominalen Um-

sätze 2014 schätzungsweise 4.5% unter jenen im Jahr 2009. Die Branche litt unter dem star-

ken Franken, da rund 70% der in der Schweiz verkauften Möbel importiert und Schwankungen

im Wechselkurs sowie in den ausländischen Produzentenpreisen in der Regel an die Schweizer

Konsumenten weitergegeben werden. 2014 schwächte sich die Nachfrage im Zuge der leich-

ten Abkühlung im Immobilienmarkt und der leicht schwächeren Zuwanderung gegenüber dem

Vorjahr ab. Die Wachstumsrate des Gesamthypothekarvolumens der Schweizer Privathaushalte

war 2014 tiefer als im Vorjahr. Gründe dafür waren die sich abkühlende Nachfrage nach Hypo-

theken, die Selbstbeschränkung der Banken bei der Vergabe von Hypotheken, aber auch das

schwächere Wachstum der Immobilienpreise. Ein tieferes Wachstum des Gesamthypothekarvo-

lumens ging in den letzten zwölf Jahren in der Regel mit einer Abschwächung des realen Um-

satzwachstums im Möbelhandel einher, so auch 2014 (vgl. rote Markierungen in Abb. 15). Zu-

dem überschritt die Zuwanderung 2014 ihren Höhepunkt, was die Anzahl Haushaltsgründungen

negativ beeinflusste.

Swiss Issues Branchen 16

CS-Studie_RetailOutlook_DE.indd 16 19.12.14 15:58Economic Research

Abbildung 14 Abbildung 15

Umsätze und Preise im Möbelhandel Hypothekarvolumen und Umsätze im Möbelhandel

Umsätze: Index 2003 = 100; Preise: Veränderung zum Vorjahr in Prozent Reale Umsätze im Möbelhandel und Gesamthypothekarvolumen der Schweizer

Privathaushalte; Veränderung zum Vorjahr in Prozent

125 Preise (rechte Achse) Realer Umsatz Nominaler Umsatz 7.5% 14% Veränderung reale Umsätze Veränderung Hypothekarvolumen

12%

120 6.0%

10%

115 4.5% 8%

6%

110 3.0%

4%

105 1.5%

2%

100 0.0% 0%

-2%

95 -1.5%

-4%

90 -3.0% -6%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014* 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Quelle: Bundesamt für Statistik, Credit Suisse; *Werte 2014 von Credit Suisse Quelle: Bundesamt für Statistik, Schweizerische Nationalbank, Credit Suisse;

geschätzt *Werte 2014 von Credit Suisse geschätzt

E-Commerce erhält im Dynamischer gab sich der Onlinebereich des Möbelhandels. Im Frühling 2014 öffnete der deut-

Möbelhandel zusätzlichen sche Möbelhändler home24 die virtuellen Tore zu seinem Schweizer Onlineshop. Der Online-

Schwung händler bewegt sich im unteren und mittleren Preissegment und befindet sich damit in direktem

Wettbewerb mit Möbelhäusern wie IKEA oder Beliani. Als starkes Verkaufsargument bietet

home24 Gratislieferungen und -rücksendungen an. Zwar verfügten 2014 praktisch alle grossen

Schweizer Möbelhändler über einen Onlineshop, jedoch boten nur wenige Gratislieferungen an.

Im Zuge des Markteintritts von home24 senkten einige Händler allerdings ihre Versandkosten.

Gratislieferungen – bei Wie stark home24 den Schweizer Möbelhandel verändern wird, hängt unter anderem davon ab,

kostenintensivem Transport wie profitabel und nachhaltig das Konzept Gratislieferung ist (vgl. auch Kapitel «Strukturverände-

von Grossmöbeln nachhal- rungen durch den Onlinehandel»), denn insbesondere der Transport von Grossmöbeln ist kos-

tig? tenintensiv. Entsprechend interessant ist das etwas andere Konzept des Marktneulings West-

wing, zu dessen wichtigsten Investoren − wie bei home24 und Zalando − Rocket Internet ge-

hört. Westwing ist ein Shopping-Club für Wohnaccessoires und Kleinmöbel. Die Clubmitglieder

erhalten wöchentlich per Email Angebote, die nur für eine kurze Zeit verfügbar sind. Nach Ab-

lauf der Kundenbestellfrist gibt Westwing die Zahl der Bestellungen an die Lieferanten weiter.

So kann die Firma ihre Lagerhaltungskosten auf ein Minimum reduzieren. Westwing liefert die

Ware kostenpflichtig aus Deutschland in die Schweiz. Die Transportkosten hält das Unterneh-

men tief, indem es den Sortimentsschwerpunkt auf kleinere Produkte legt.

Swiss Issues Branchen 17

korr_s17.indd 1 23.12.14 14:39Sie können auch lesen