Strategie Globale Märkte - Raiffeisen Bank International AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strategie Globale Märkte

2. Quartal 2015

EZB vs. Fed: Wer dominiert Märkte?

Unterschiedliche Geldpolitik lastet auf EUR/USD

Notenbanken befeuern Aktienmärkte

Unternehmensanleihen profitieren von EZB

EM bleiben weiterhin Underperformer

www.raiffeisenresearch.at

Bitte

Bi

itt

ttee be

beac

beachten

acht

ac hten

ht e Sie

Sie

e die

diie

e Risikohinweise

Ris

isik

ikoh

ohin

in

nwe

weis

ise und

ise und Aufklärungen

un Au

ufk

fklä

klä

l rung

ru

ung

ngen

ngen

en am

am Ende

Ende

e des

dess Dokuments

Dok

okum

u en

entss 1

Inhalt

Strategie Globale Märkte

Thema: Mehr Klarheit bei EZB denn bei der Fed 3

Prognosen 4

Anlagestrategie 6

Konjunktur Eurozone 10

Konjunktur USA 11

Geldmarkt 13

Staatsanleihen 14

Währungstrends 15

Spezial: Griechischer Verhandlungspoker zieht sich in die Länge 16

Corporate Bonds: Financials 17

Corporate Bonds: Non-Financials 18

Öl 20

Gold 21

Aktienmärkte – USA 22

Aktienmärkte – Europa 24

Aktienmärkte – Nicht-Euro-Länder 25

Aktienmärkte – Japan 26

Spezial: EZB-Geldpolitik spricht für weiteres Aufholen europäischer Aktien 27

Globale Branchen 28

China 31

Indien 32

Brasilien 33

Technische Finanzmarktanalyse 34

Risikohinweise und Aufklärungen 36

Offenlegung 36

Disclaimer 38

Impressum 39

Erklärung: CEE ... Mittel- und osteuropäische Länder SK … Slowakei

e ... Schätzung EM … Emerging Markets US ... Vereinigte Staaten von Amerika

f ... Prognose AT … Österreich

n.v. ... nicht verfügbar BE … Belgien

ABS ... Asset backed securities BG … Bulgarien

BM ... Benchmark CY … Zypern

CB ... Covered Bonds CZ … Tschechien

ETF ... Exchange Traded Funds DE … Deutschland

WTI ... West Texas Intermediate EA … Eurozone

AI … Alternative Investments (Hedge Funds & Immobilien) EE … Estland

IL ... Inflation Linked Bonds ES … Spanien

EB ... Eurobonds FI … Finnland

Unt.Anl. ... Unternehmensanleihen = Corporate Bonds FR … Frankreich

IG ... Investment Grade (= gute Bonität) GB ... Großbritannien

HY ... High-Yield (= schlechte Bonität) GR … Griechenland

BP ... Basispunkte HU … Ungarn

PP ... Prozentpunkte IE … Irland

ASW ... Asset Swap Spread IT … Italien

VPI ... Verbraucherpreisindex LV … Lettland

HVPI ... Harmonisierter Verbraucherpreisindex PL … Polen

MSCI ... Morgan Stanley Composite Index PT … Portugal

OAS ... Option Adjusted Spread RO … Rumänien

QE ... Quantitative Easing SI … Slowenien

2 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Thema

Mehr Klarheit bei EZB denn bei der Fed

Differenzierte Konjunkturerholung in Eurozone

Quantitative Easing (QE) der EZB treibt die Finanzmärkte

Amerikanische Fed mit gemischten Signalen

Seit dem 9.März 2015 kauft die Europäische Zentralbank (EZB) im großen Stil EZB erhöht Bilanzsumme

3.500

Staatsanleihen. Und die Finanzmärkte sind beeindruckt. Immer mehr Emissionen

sehr guter Bonität können bei Laufzeiten bis zu 5 Jahren eine negative Rendite 3.000

erzielen. Die EZB begründet ihre massive Liquiditätsausweitung mit der Bekämp-

2.500

fung von Deflations- und Wachstumsängsten.

Zum ersteren ist zu sagen, dass das Abtauchen der Verbraucherpreise in den 2.000

negativen Bereich im Wesentlichen durch den Absturz der Energiepreise zurück- 1.500

zuführen ist. Mit einer leichten Erholung der Rohölpreise im zweiten Halbjahr

dürften die Verbraucherpreise ihren Tiefpunkt bereits hinter sich haben und im 1.000

09 10 11 12 13 14 15 16

4.Quartal über die 1 Prozentmarke springen.

Bilanzsumme EZB (in EUR Mrd.)

Zum zweiten wirken die niedrigen Rohstoffpreise im Vergleich zum Vorjahr wie Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

ein kräftiges Konjunkturbelebungsprogramm finanziert von den ölexportierenden

Wachstum & Inflation sollten anziehen

Staaten. Die Ersparnis bei Privaten Haushalten und Unternehmungen erreicht

4,0 4,0

eine Größenordnung von 0,75 bis 1,2 % des BIP. In Verbindung mit dem schwa-

Prognose

3,0 3,0

chen Euro daher kein Wunder, dass die Vorlaufindikatoren der meisten Euro-

2,0 2,0

Länder seit dem 4.Quartal wieder mehr Konjunkturzuversicht repräsentieren.

1,0 1,0

Konjunkturlokomotive bleibt Deutschland aufgrund starker inländischer Nach-

frage, aber auch die Reformländer wie Spanien ernten ihre Früchte. Frankreich 0,0 0,0

und Italien bilden die Wachstumsschlusslichter. -1,0 -1,0

Somit entwickeln sich Teuerungs- und Wachstumsrate autonom von QE in die von -2,0 -2,0

2010 2012 2014 2016

der EZB angestrebte Richtung.

EA BIP real (% p.a.)

Die US-Notenbank Fed lässt sich dagegen kaum in die Karten schauen. Trotzdem

EA Inflationsrate (% p.a.)

gehen wir wegen des extrem starken Arbeitsmarkts von Zinsanhebungen ab dem Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Sommer aus. Allerdings dürfte das Ausmaß etwas moderater ausfallen. Die BIP-

Empfehlungen*

Schätzung 2015 haben wir bei rund 3 % belassen, wenngleich die Daten aus

Aktienmärkte:

dem ersten Quartal etwas unter den Erwartungen blieben. Die Teuerungsrate

Euro STOXX 50, DAX, Nasdaq

Kauf

wird im zweiten Halbjahr wieder nach oben tendieren und 2016 durch die Comp., SENSEX, SMI, Nikkei 225

anziehenden Löhne rasch die 2 %-Zielmarke der Fed erreichen und übertreffen. Halten

FTSE 100, Dow Jones Industr., S&P

500, HSCEI

Auswirkung auf die Devisenmärkte

Verkauf SENSEX, Bovespa

Zweifellos sind die unterschiedlichen Zinstrends in den USA und der Eurozone

Sektoren:

maßgeblich für die anhaltende US-Dollarstärke. Es ist wohl nur eine Frage der

Über- Energie, Zykl. Konsum, Industrie,

Zeit, bis die Parität erreicht wird. Allerdings ist schon viel an negativen Nach- gewichten Grundstoffe, IT, Finanz

richten eskomptiert, weshalb in 2016 eine Trendwende ebenso kräftig ausfallen Unter- Def. Konsum, Versorger, Gesund-

kann. Der CHF sucht nach seiner Freigabe zum EUR sein Gleichgewicht mit gewichten heit, Telekommunikation,

Unterstützung von Notenbankkäufen zwischen 1,05 und 1,13. Staatsanleihen:

Auswirkungen auf die Kapitalmärkte Halten DE10J, DE5J

Für die nächsten Monate zeichnet sich eine Dominanz der EZB mit ihrer lockeren Verkauf DE2J, US2J, US10J

Spread:

Geldpolitik auf den Finanzmärkten ab. Die Renditen bei Staats- und Unterneh-

AT-DE10J, FR-DE10J, IT-DE10J,

mensanleihen werden tief unter ihr faires Niveau gedrückt. Selbst der US-Rendi- Kauf

ES-DE10J, PT-DE10J, IE-DE10J

teanstieg ist unterproportional. Unternehmensanleihen:

Die Aktienmärkte profitieren weiter von Umschichtungseffekten. Anhaltende EUR- Kauf Non-Financials, Financials

Schwäche und hohe Liquiditätsversorgung stärken primär die europäischen Bör- Devisenmärkte:

sen im Vergleich zu den USA. Für den weiteren Jahresverlauf ist eine Zunahme Kauf USD/JPY

Verkauf EUR/USD

der Gewinndynamik wichtig, da die Bewertungen schon stark angestiegen sind.

* Horizont: Ende 2. Quartal 2015

Die Emerging Market Börsen sind im aktuellen Umfeld nicht begünstigt. Quelle: RBI/Raiffeisen RESEARCH

Finanzanalyst: Peter Brezinschek, RBI Wien

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 3

Prognosen

BIP real (% p.a.) Verbraucherpreise (% p.a.) Leistungsbilanzsaldo (% des BIP)

Länder 2013 2014 2015e 2016f Länder 2013 2014 2015e 2016f Länder 2013 2014 2015e 2016f

Österreich 0,2 0,3 0,7 1,8 Österreich 2,1 1,5 0,9 2,1 Österreich 1,0 0,6 0,8 0,7

Deutschland 0,2 1,6 1,6 2,2 Deutschland 1,6 0,9 0,0 2,6 Deutschland 6,7 6,9 7,0 6,5

Frankreich 0,4 0,4 0,7 1,5 Frankreich 1,0 0,6 0,2 1,3 Frankreich -1,4 -1,1 -0,9 -0,8

Belgien 0,3 1,0 1,4 2,1 Belgien 1,2 0,5 0,0 1,5 Belgien 0,2 0,5 0,8 0,8

Niederlande -0,7 0,8 1,5 2,2 Niederlande 2,6 0,3 -0,2 1,3 Niederlande 10,3 10,3 10,0 10,0

Finnland -1,3 -0,1 0,5 1,8 Finnland 2,2 1,2 -0,1 1,0 Finnland -1,8 -1,9 -1,6 -1,4

Irland 0,2 4,8 3,9 3,5 Irland 0,5 0,3 -0,2 1,9 Irland 4,4 6,2 7,0 6,8

Italien -1,9 -0,4 0,4 1,2 Italien 1,3 0,2 0,0 1,1 Italien 1,0 1,8 2,2 2,1

Spanien -1,2 1,4 2,0 2,2 Spanien 1,5 -0,2 -0,3 1,9 Spanien 1,4 0,1 0,0 -0,1

Portugal -1,4 0,9 1,7 2,0 Portugal 0,4 -0,2 -0,3 1,7 Portugal 1,4 0,6 0,6 0,3

Griechenland -4,0 0,7 2,52 3,62 Griechenland -0,9 -1,4 0,32 0,72 Griechenland2 -2,3 -2,0 -1,5 -0,9

Eurozone -0,4 0,9 1,2 1,9 Eurozone 1,4 0,4 0,1 1,4 Eurozone 2,2 2,3 2,4 2,2

GB 1,7 2,6 2,8 2,4 GB 2,6 1,5 0,7 1,8 GB -4,5 -5,0 -5,4 -4,9

Schweiz 1,9 2,0 0,9 1,7 Schweiz -0,2 0,0 -0,4 0,0 Schweiz 10,7 8,9 7,4 7,5

USA 2,2 2,4 3,2 3,2 USA 1,5 1,7 0,0 3,0 USA -2,4 -2,4 -2,9 -3,4

Japan 1,5 0,3 0,7 1,3 Japan 0,4 2,7 0,3 1,5 Japan 0,7 0,6 1,2 1,5

China 7,7 7,4 7,0 6,8 China 2,6 2,0 1,9 3,0 China 2,0 2,1 2,4 1,9

Indien1 5,0 5,6 7,4 7,8 Indien1 9,5 7,8 6,5 5,8 Indien* -2,0 -2,1 -1,3 -1,1

Brasilien1 2,5 0,3 -0,1 1,5 Brasilien1 6,2 6,3 7,0 5,8 Brasilien* -3,6 -3,6 -3,8 -3,5

Quelle: 1) IWF, 2) EU-Kommission, Thomson Reuters, Quelle: 1) IWF, 2) EU-Kommission, Thomson Reuters, Quelle: 1) IWF, 2) EU-Kommission, Thomson Reuters,

RBI/Raiffeisen RESEARCH RBI/Raiffeisen RESEARCH RBI/Raiffeisen RESEARCH

Budgetsaldo (% des BIP) Staatsverschuldung (% des BIP) Ratings

Länder 2013 2014 2015e 2016f Länder 2013 2014 2015e 2016f Moody's S&P Fitch

Österreich -1,5 -2,6 -2,2 -2,1 Österreich 81,2 86,8 86,5 85,1 Österreich Aaa (s) AA+ (s) AA+ (s)

Deutschland 0,0 0,2 0,0 0,2 Deutschland 78,4 74,5 72,4 69,6 Deutschland Aaa (s) AAA (s) AAA (s)

Frankreich -4,1 -4,3 -4,1 -4,1 Frankreich 92,2 95,3 97,1 98,2 Frankreich Aa1 (n) AA (n) AA (s)

Belgien -2,9 -3,2 -2,6 -2,4 Belgien 104,5 106,4 106,8 106,6 Belgien Aa3 (s) AA (s) AA (n)

Niederlande -2,3 -2,8 -2,2 -1,8 Niederlande 68,6 69,5 70,5 70,5 Niederlande Aaa (s) AA+ (s) AAA (s)

Finnland -2,4 -2,7 -2,5 -2,2 Finnland 56,0 58,9 61,2 62,6 Finnland Aaa (s) AA+ (s) AAA (n)

Irland -5,7 -3,9 -2,7 -2,0 Irland 123,3 109,8 108,6 104,0 Irland Baa1 (s) A (s) A- (s)

Italien -2,8 -3,0 -2,6 -2,0 Italien 127,9 131,9 133,0 131,9 Italien Baa2 (s) BBB- (s) BBB+ (s)

Spanien -6,8 -5,6 -4,3 -3,4 Spanien 92,1 97,7 101,0 101,9 Spanien Baa2 (p) BBB (s) BBB+ (s)

Portugal -4,9 -4,7 -2,9 -2,4 Portugal 128,0 129,2 124,5 122,4 Portugal Ba1 (s) BB (p) BB+ (p)

Griechenland -12,2 -2,5 1,1 1,6 Griechenland 174,9 176,3 170,2 159,2 Griechenland Caa1 (n) B- (n) B (n)

Eurozone -2,9 -2,6 -2,2 -1,9 Eurozone 90,9 91,9 92,0 90,9 GB Aa1 (s) AAA (s) AA+ (s)

GB -5,8 -5,5 -4,5 -4,0 GB 87,2 89,0 89,6 90,0 Schweiz Aaa (s) AAA (s) AAA (s)

Schweiz 0,1 0,5 0,5 0,3 Schweiz 43,3 42,6 42,0 41,7 USA Aaa (s) AA+ (s) AAA (s)

USA -4,1 -2,8 -2,7 -2,4 USA 100,5 103,1 102,6 101,6 Japan A1 (s) AA- (n) A+ (n)

Japan -9,0 -8,3 -7,3 -6,0 Japan 224,6 229,6 231,8 234,0 China Aa3 (s) AA- (s) A+ (s)

China -1,9 -2,0 -2,2 -2,3 China 15,3 15,5 16,0 16,2 Indien Baa3 (s) BBB- (s) BBB- (s)

Indien* -7,2 -7,2 -6,7 -3,9 Indien* 61,5 60,5 59,5 58,5 Brasilien Baa2 (n) BBB- (s) BBB (s)

Brasilien* -3,3 -3,9 -4,6 -3,9 Brasilien* 66,2 65,8 65,6 65,6 Ausblick: p = positiv, n = negativ, s = stabil

Quelle: Thomson Reuters, EU-Kommission, Nationale Quelle: Thomson Reuters, EU-Kommission, Nationale Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Regierungen, *IWF, OECD, RBI/Raiffeisen RESEARCH Regierungen, *IWF, OECD, RBI/Raiffeisen RESEARCH

Währungen: FX pro EUR EUR/USD

aktuell Prognose 1,5

Länder 19.03.20151 Jun.15 Sep.15 Dez.15 Mär.16

Prognose

Großbritannien 0,72 0,72 0,71 0,70 0,70 1,4

Schweiz 1,05 1,08 1,08 1,10 1,10

1,3

Japan 129 129 128 124 124

Schweden2 9,25 9,39 9,29 9,20 9,10 1,2

Norwegen2 8,60 8,71 8,63 8,54 8,46

1,1

USA 1,06 1,03 1,00 0,95 0,95

China 6,58 6,30 5,94 5,58 5,58 1,0

Indien2 66,4 64,7 63,0 60,1 60,3

0,9

Brasilien2 3,50 3,07 2,96 2,85 3,04

Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

1

18:00 MEZ

5J-Hoch: 1,489 , 5J-Tief: 1,052

2

Konsensusschätzung

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

4 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Prognosen

Geldmarktzins 3M (%) Euribor 3M (%)

aktuell Prognose 1,0

Länder 19.03.20151 Jun.15 Sep.15 Dez.15 Mär.16

Prognose

Eurozone 0,02 0,05 0,05 0,05 0,05 0,8

Großbritannien 0,57 0,60 0,60 0,60 0,80

0,6

Schweiz -0,79 -1,00 -1,00 -1,00 -0,75

Japan 0,10 0,10 0,10 0,10 0,10 0,4

USA 0,26 0,70 0,95 1,20 1,70

1

18:00 MEZ 0,2

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

0,0

Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

Staatsanleiherendite 2J (%) Staatsanleiherendite 5J (%) Historie Prognose FRA*

aktuell Prognose aktuell Prognose * Forward rate agreement = Zinsterminkontrakt

Länder 19.03.1 Jun.15 Sep.15 Dez.15 Mär.16 Länder 19.03.1 Jun.15 Sep.15 Dez.15 Mär.16 5J-Hoch: 1,615 , 5J-Tief: 0,025

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

DE -0,23 -0,2 -0,2 -0,2 -0,2 DE -0,10 0,0 0,0 0,0 0,0

Schweiz -0,72 -0,8 -0,7 -0,7 -0,6 Schweiz -0,36 -0,6 -0,5 -0,4 -0,4

Japan 0,01 0,0 0,0 0,0 0,0 Japan 0,08 0,1 0,1 0,1 0,2

Renditestruktur 10J - 2J (%)

USA 0,62 0,9 1,2 1,6 1,9 USA 1,47 1,7 1,9 2,1 2,3

18:00 MEZ

1

18:00 MEZ

1

3,5

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Prognose

2,5

Staatsanleiherendite 10J (%)

aktuell Prognose 1,5

Länder 19.03.20151 Jun.15 Sep.15 Dez.15 Mär.16

Österreich 0,32 0,5 0,5 0,5 0,5

Deutschland 0,19 0,4 0,4 0,4 0,4 0,5

Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

Frankreich 0,46 0,6 0,5 0,5 0,5

DE USA

Italien 1,27 1,2 1,1 1,0 0,9

DE: 5J-Hoch: 2,440 , 5J-Tief: 1,430

Spanien 1,29 1,3 1,2 1,1 0,9 USA: 5J-Hoch: 2,889, 5J-Tief: 1,180

Großbritannien 1,53 1,9 2,0 2,2 2,4 Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Schweiz -0,06 -0,1 0,0 0,0 0,0

Japan 0,32 0,4 0,4 0,4 0,5

USA 1,98 2,4 2,5 2,6 2,8 Spreadverlauf IG und HY-Anleihen (BP)

18:00 MEZ

1

400 2.400

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

350 2.100

Prognose

300 1.800

Credit-Märkte* 250 1.500

aktuell Prognosen 200 1.200

19.03.1 Jun. 15 Sep. 15 Dez. 15 Mär. 16 150 900

IG Non-Fin 96 80 70 60 55 100 600

High-Yield 420 380 360 340 330 50 300

0 0

Financials Senior 78 65 55 50 45

2009 2011 2013 2015

Financials Subord. 182 165 155 145 140

ML EUR IG Non-Fin. Spreadindex

1

23:59 MEZ Schlusskurse;

* Option Adjusted Spread (OAS) in Basispunkten ML EUR HY Non-Fin. Spreadindex (r. S.)

Quelle: Bloomberg, BofA Merrill Lynch, RBI/Raiffeisen RESEARCH Quelle: Bloomberg, BofA Merrill Lynch, RBI/

Raiffeisen RESEARCH

Aktienmärkte

aktuell Prognosen

Dow Jones Industrials und DAX

19.03.20151 Jun.15 Sep.15 Dez.15 Mär.16 19.000 14.000

Euro STOXX 50 3.671 3.880 3.780 4.000 3.930

18.000 13.000

DAX 30 11.899 12.800 12.400 13.100 12.900

FTSE 100 6.962 7.150 7.000 7.400 7.250 17.000 12.000

SMI 9.328 9.700 9.600 10.000 9.800 16.000 11.000

DJIA 17.959 18.000 17.800 18.000 18.300 Prognose

15.000 10.000

S&P 500 2.089 2.120 2.080 2.130 2.140

Nasdaq Comp. 4.992 5.200 5.000 5.250 5.220 14.000 9.000

Nikkei 225 19.477 20.600 20.300 21.500 21.000 13.000 8.000

Hang Seng CE 12.122 12.200 11.700 12.500 12.700 Okt.13 Okt.14 Okt.15

Bovespa 50.954 46.500 47.500 48.500 49.300 DJIA DAX (r. Skala)

Sensex 28.470 28.400 29.000 30.000 30.750 DJIA: 5J-Hoch: 18.289, 5J-Tief: 9.686

DAX: 5J-Hoch: 12.168 , 5J-Tief: 5.072

23:59 MEZ Schlusskurse an der jeweiligen Hauptbörse

1

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 5

Anlagestrategie - Gesamtportfolio

Aktien weiterhin die attraktivere Veranlagungsform

Ölpreisrückgang verschiebt Kaufkraft Richtung entwickelter Märkte

Geldpolitik bleibt unterstützend

Politische Risiken und Rätselraten über US-Zinspolitik sorgen für Volatilität

Portfolio-Gewichtung Übersicht Der Großteil der wirtschaftlichen und politischen Entwick-

lungen seit Jahresanfang spricht für einen positiven Trend

Alternative der Aktienmärkte im Jahr 2015.

Investments: 5% So bewirkt der Rückgang des Ölpreises für die meisten ent-

(0 PP)

wickelten Volkswirtschaften eine Kostenentlastung, die Mit-

Anleihen und

Geldmarkt: 40%

tel für höheren privaten Konsum und damit höhere Inlands-

(0 PP) nachfrage freimacht. Dadurch haben sich gerade für die

Rohstoffimporteure Eurozone und Japan die Konjunktur-

aussichten verbessert. Deutschlands stark exportorientierte

Industrie profitiert zusätzlich von der Schwäche des Euro

Außenwertes und dürfte die Wachstumserwartungen von

Jahresanfang übertreffen. Gleichzeitig lassen sich für die

Aktien : 55% (0 PP)

meisten peripheren Länder der Eurozone erste Anzeichen

für eine selbstragende Wirtschaftsbelebung ausmachen.

(+/-) Veränderung zur letzten Publikation Europas Konjunktur war zur Jahreswende noch Sorgen-

Quelle: RBI/Raiffeisen RESEARCH

kind, nun zeichnet sich ein zyklischer Aufwärtstrend ab.

Performance Anlagestrategie* Als weiteres unterstützendes Argument für Aktieninvestitionen kann die neuer-

140

liche Ausweitung der im Markt verfügbaren Liquidität durch die Anleihekäufe

der Eurozone Notenbanken gelten, bei gleichzeitig unverändert expansiver

130 Geldpolitik in Japan und weiteren Lockerungen in mehreren anderen Volkswirt-

120

schaften z.B. China. Auch die Gefahr zügiger und damit schmerzhafter Zinser-

höhungen in den USA erscheint nach den letzten Aussagen der Federal Reserve

110 geringer. Man bleibt vorsichtig und versucht die Stimmung nicht einzutrüben.

100

Wichtigstes Argument für Aktien bleibt aber die Bewertung. Auch wenn einige

Aktienmärkte neue Höchststände erreicht haben, spricht allein der Vergleich zu

90 den auf breiter Front überbewerteten Anleihen weiterhin für eine Übergewich-

Dez.12 Dez.13 Dez.14

tung von Aktien, die wir weiterhin mit 5 % ansetzen.

* Performanceberechnung seit 1.1.2013

Quelle: RBI/Raiffeisen RESEARCH Risiken für unser Szenario für dieses Quartal liegen einerseits in einer neuerlichen

Eskalation in der Ukraine oder einem unfallsartigen Austritt Griechenlands aus

RBI-Anlagestrategieportfolio

der Eurozone. Andererseits könnten auch überraschend negative konjunkturelle

2012 2013 2014 2015*

Entwicklungen in rohstoffexportierenden Emerging Markets oder auch in China

Performance 10,5% 8,1% 11,0% 13,6%

* von 01.01.2015 bis 19.03.2015

die Stimmung belasten.

Quelle: RBI/Raiffeisen RESEARCH Finanzanalystin: Veronika Lammer, RBI Wien

Portfolio-Gewichtung im Detail

Anleihen und Geldmarkt Aktien Alternative Investments

Eurozone - Anleihen 20,0% Europa 33,6% Immobilien 100,0%

USA 35,0% USA 25,5% Hedge Funds 0,0%

Resteuropa 0,0% Asien 15,5%

Osteuropa 15,0% Osteuropa 7,3%

Eurobonds 5,0% Emerging Markets 18,2%

Euro-Unternehmensanleihen 10,0%

Asien 0,0%

Geldmarkt 15,0%

Summe 100,0% Summe 100,0% Summe 100,0%

* im Vergleich zur letzten Publikation; : Gewicht erhöht, : Gewicht gesenkt, : Gewicht unverändert

Quelle: RBI/Raiffeisen RESEARCH

6 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Anlagestrategie – Anleihen

Wie investieren, wenn die Renditen immer mehr schwinden?

Weiterer Anstieg des USD erwartet

Renditeaufschläge sollten sich noch weiter zurückbilden können

CE Anleihen bieten vergleichsweise attraktive Renditen

Wir setzen im Musterportfolio zwei Wetten: einerseits gehen wir von einem wei- Historische Performance

teren Anstieg des USD gegenüber dem Euro aus, andererseits erwarten wir, dass von 01.01. bis 19.03.15 5 Jahre p.a.*

sich der Trend zu geringeren Renditeaufschlägen generell fortsetzt. Eurozone 5,3% 6,4%

Wie auch schon in den letzten Quartalen versprechen wir uns Währungsge- US-Staatsanl. 19,1% 9,2%

winne aus Investitionen in USD Anleihen, die wir mit etwa einem Drittel des Port- Japan 16,4% 1,7%

folios gewichten. Da die erste Zinserhöhung der Fed nicht mehr weit entfernt sein CEE-Staatsanl. 3,8% 3,3%

EB-CEE USD 16,6% 10,8%

dürfte, sollten vor allem kurzfristige Veranlagungen gewählt werden. Etwa halb

EB-CEE EUR 2,7% 7,3%

so groß ist die Positionierung von osteuropäischen Anleihen. Wir erwarten für

IG Non-Fin 2,1% 5,9%

das CE Segment vereinzelt noch Zinssenkungen, sodass auf Sicht der nächsten IG Fin 1,4% 5,6%

drei Monate Renditeanstiege wenig wahrscheinlich erscheinen. In Summe halten HY Non-Fin 2,0% 9,5%

wir somit 50 % des Portfolios in Fremdwährung. * durchschnittliche, jährliche Wertentwicklung über die

letzten 5 Jahre in EUR

Der andere Veranlagungsschwerpunkt sind Anleihen in Euro die einen Renditeauf- Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

schlag gegenüber deutschen Staatsanleihen aufweisen.

Die sind einerseits Unternehmensanleihen, für die wir im Anleihenportfolio Q2 2015

Durchschnitt einen weiteren Rückgang der ohnehin nur

Geldmarkt: 15,0% ( ↓ )

noch spärlichen Renditeaufschläge prognostizieren. Eine Eurozone - Anleihen:

zweite Kategorie sind Staatsanleihen der Schwellenländer 20,0% ( ↑ )

die in Hartwährung notieren. Auch diese sollten im Umfeld Euro-

extremer Niedrigzinsen für „sichere Anleihen“ weitere Zu- Unternehmensanleihen:

10% ( ↑ )

flüsse verbuchen können.

Etwa 20 % investieren wir in Euro-Staatsanleihen, wobei

Eurobonds:

wir Anleihen Italiens, Spaniens und Portugals vorziehen. 5,0% ( ↔ )

Auch diese werden von den jeweiligen Notenbanken der

Eurozone im Rahmen von QE gekauft werden und von Osteuropa:

Seiten der Investoren wird die Suche nach zumindest po- 15,0% ( ↓ ) USA: 35,0%

(↑)

sitiver Rendite weitere Zuflüsse in diese Märkte bewirken.

Schließlich halten wir noch 15 % am EUR-Geldmarkt.

im Vergleich zur letzten Publikation; : Gewicht erhöht, : Gewicht gesenkt, : Gewicht un-

Finanzanalystin: Veronika Lammer, RBI Wien verändert; Quelle: RBI/Raiffeisen RESEARCH

Korrelationen*

DE Staats- Euro Unternehmens- Euro Unterneh- Euro Unterneh- US-Staats- CEE-Staats-

anleihen anl. IG Non-Fin mensanl. IG Fin mensanl. HY anleihen anleihen

DE Staatsanleihen 1,00 0,86 0,72 -0,06 0,61 0,22

Euro Unternehmensanleihen IG Non-Fin 1,00 0,94 0,21 0,49 0,35

Euro Unternehmensanleihen IG Fin 1,00 0,44 0,39 0,39

Euro Unternehmensanleihen HY 1,00 -0,12 0,34

US-Staatsanleihen 1,00 0,21

CEE-Staatsanleihen 1,00

* historisch, vergangene 12 Monate; IG … Investment Grade, HY … High-Yield; Gesamtertrag, alle Laufzeiten

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Erwartete Anleihenperformance (%)*

3M 6M 9M 12M

EUR LW EUR LW EUR LW EUR LW

DE Staatsanleihen 10J -2,0 -2,0 -1,9 -1,9 -1,8 -1,8 -1,7 -1,7

Euro Unternehmensanleihen IG Non-Fin 0,5 0,5 1,0 1,0 1,6 1,6 1,9 1,9

Euro Unternehmensanleihen IG Fin 0,3 0,3 0,7 0,7 1,0 1,0 1,2 1,2

Euro Unternehmensanleihen HY 2,2 2,2 3,0 3,0 3,8 3,8 4,2 4,2

US-Staatsanleihen 10J -0,2 -3,6 2,5 -3,9 7,5 -4,2 6,4 -5,2

* nicht annualisiert

Quelle: RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 7

Anlagestrategie - Aktien

Europas Aktienmärkte übernehmen Führung von USA

Europas Aktienmärkte haben nun Gelegenheit nachzuholen

Investitionen in US-Aktien mit Schwerpunkt NASDAQ

Emerging Markets Aktien zeigen noch keine klare Trendwende nach oben

Risiko-/Ertragsvergleich (in EUR) Innerhalb des Aktienportfolios bevorzugen wir europäische Aktien, die gegen-

10 über ihren US-amerikanischen Pendants sowohl niedrigere Bewertungen als auch

Erwarteter Ertrag (%, 3 Monate)

8 DAX Euro bessere Aussichten auf steigende Gewinne aufweisen. Dazu tragen einerseits

6

ATX STOXX geringere Kosten aufgrund des Ölpreisverfalls und der extrem niedrigen Zinsbe-

S&P

Nikkei50 lastung bei. Andererseits erleichtert der schwache Euro die Absatzmöglichkeiten

4 500

FTSE 225

2 100 WIG 30 im Ausland und bietet auch inlandsorientierten Unternehmen einen Preisvorteil

0 SMI gegenüber Importwaren. In diesem Umfeld sollten die Gewinnmargen der Unter-

BUX MICEX

-2 nehmen über längere Zeit ansteigen können. Wir empfehlen daher ein Drittel des

-4 Aktienportfolios in Titel der Eurozone zu investieren, ein Anteil der weit über der

9 14 19 24 29 34 39 44 49 relativen Marktkapitalisierung liegt.

Historische Volatilität (%, 3 Monate)

US-Aktientitel liegen dagegen mit einem Gewicht von etwa 25 % in unserem

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Musterportfolio deutlich unter ihrem Anteil an der globalen Marktkapitalisierung.

Das durchschnittliche Gewinnwachstum dürfte vorerst durch die Stärke des USD

Korrelationen belastet bleiben, wobei einige Branchen – wie die wachstumsstarken Titel des

S&P Euro Nikkei NASDAQ – unvermindert attraktiv erscheinen. Außerdem erwarten wir einen

500 STOXX 50 225

weiteren Anstieg des USD gegenüber dem Euro, sodass die Performance für den

ATX 0,66 0,79 0,33

Euroinvestor verbessert werden sollte.

DAX 0,67 0,94 0,41

FTSE 100 0,64 0,85 0,43

Japanische Aktien gewichten wir mit 15,5 % relativ hoch, da das Land als Ölim-

Nikkei 225 0,45 0,38 1,00 porteuer und bei zuletzt wenig verändertem Wechselkurs zum USD noch stärker

Euro STOXX 50 0,73 1,00 0,38 vom Rückgang des Ölpreises profitiert als die Eurozone. Außerdem sollte der

S&P 500 1,00 0,73 0,45 erwartete weitere Anstieg des USD die Performance dieser Position verbessern.

SMI 0,61 0,74 0,53 Emerging Marktes (EM) ex CEE gewichten wir mit etwa 18 % relativ gering. Die

MICEX 0,39 0,31 0,18 schwächelnde Konjunktur in China und der damit in Zusammenhang stehende

WIG 30 0,41 0,57 0,19

Rückgang der Metallpreise sowie der Verfall des Ölpreises belasten die rohstoffer-

BUX 0,36 0,45 0,07

zeugenden Emerging Markets – strukturelle Probleme werden offensichtlich. Da die

Emerging Markets 0,46 0,59 0,42

Korrelation (= wechselseitige Abhängigkeit) auf Basis der

meisten EM Börsen bereits heftig reagiert haben und auf relativ tiefen Niveaus in

wöchentlichen Performance des letzten Jahres, in EUR Seitwärtsbewegungen eingeschwenkt sind, erwarten wir keine massiven Kursrück-

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

gänge mehr, gehen aber auch nicht von schnellen Erholungen aus. Vergleichsweise

attraktiv erscheinen die CEE Märkte, die mit 7 % zur Aktiengewichtung beitragen.

Finanzanalystin: Veronika Lammer, RBI Wien

Erwartete Aktienmarktperformance (%)*

3M 6M 9M 12M

EUR LW EUR LW EUR LW EUR LW

Euro STOXX 50 5,7% 5,7% 3,0% 3,0% 9,0% 9,0% 7,1% 7,1%

DAX 7,6% 7,6% 4,2% 4,2% 10,1% 10,1% 8,4% 8,4%

FTSE 100 2,9% 2,7% 2,1% 0,5% 9,5% 6,3% 7,3% 4,1%

SMI 1,5% 4,0% 0,4% 2,9% 2,7% 7,2% 0,7% 5,1%

Nikkei 225 5,3% 5,8% 4,6% 4,2% 14,4% 10,4% 11,7% 7,8%

S&P 500 4,7% 1,5% 5,8% -0,4% 14,0% 1,9% 14,5% 2,4%

PX 2,9% 4,2% 1,7% 2,3% 5,6% 6,2% 7,3% 7,1%

BUX 0,7% 4,5% -1,9% 1,8% 1,6% 7,1% 3,2% 8,8%

WIG 30 2,4% 4,3% 2,9% 3,5% 6,8% 7,5% 7,6% 8,3%

MICEX -1,8% 4,4% 0,9% 5,7% -3,4% 6,3% -0,3% 7,5%

HSCE 2,1% 0,6% 1,7% -3,5% 15,2% 3,1% 17,1% 4,8%

LW…lokale Währung

* nicht annualisiert

Quelle: RBI/Raiffeisen RESEARCH

8 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Anlagestrategie – Branchen

Zyklische Ausrichtung weiterhin favorisiert

Zyklische Ausrichtung auch in Q2 2015

Die Sektoren Industrie, Finanz, Energie, Grundstoffe, zyklischer Konsum und IT werden übergewichtet

Versorger, defensiver Konsum, Telekommunikation und Gesundheit im Gegenzug untergewichtet

Das RBI-Branchenportfolio verzeichnete in der Periode seit dem 09. Dezember Risiko-/Ertragsvergleich

2014 eine Outperformance von 26 Basispunkten (BP) gegenüber der Bench- 6

Erwarteter Ertrag (%, 3 Monate)

mark. Dafür verantwortlich war in erster Linie die Untergewichtung des Versorger- 5 Industrie

Finanz

(+19,9 BP) und Energiesektors (+2,2 BP) und die Übergewichtung der Sektoren 4

Zykl. Grundstoffe

3

zyklischer Konsum (+6,6 BP) und Industrie (+1,4 BP). Auch die Übergewichtung Konsum IT Energie

2

Gesundheit

des Grundstoffsektors (+0,8 BP) und die Untergewichtung des defensiven Kon- 1

sums (+0,3 BP) lieferten positive Beiträge. Dagegen lieferten die Übergewichtung 0 Telekom

Def.

-1

des IT-Sektors (-2,1 BP) und der Finanztitel (-1,8 BP), sowie die Untergewichtung Konsum

-2

des Gesundheits- (-1,1 BP) und Telekomsektors (-0,2 BP) negative Beiträge. -3

Versorger

Über-/Untergewichtung 0 10 20 30

Auch im zweiten Quartal 2015 bleibt das Portfolio zyklisch ausgerichtet, wo- Historische Volatilität (%, 3 Monate)

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

bei die absoluten Abweichungen insgesamt 1.300 BP betragen. Unser stärkstes

Übergewicht stellt mit 220 BP der Industriesektor dar. Die kontinuierlich robuste Über-/Untergewichtung Sektoren*

Konjunktur in den USA und die konjunkturelle Beschleunigung in der Eurozone

Versorger

sollten weiterhin eine Outperformance begünstigen. Dasselbe sollte für die Sek-

Telekom

toren Finanz und zyklischer Konsum gelten, wobei die Übergewichtung hier mit IT

140 BP bzw. 70 BP deutlich geringer ausfällt. Besonders Titel des zyklischen Finanz

Konsums sind schon gut gelaufen und weisen teilweise schon teure Bewertun- Gesundheit

Def. Konsum

gen auf. Die Sektoren Energie und Grundstoffe gewichten wir jeweils mit 80 BP

Zykl. Konsum

über. Für den IT-Sektor sehen wir weiterhin eine positive Entwicklung, wobei sich

Industrie

im Mobilsegment eine zunehmende Marktsättigung in den etablierten Märkten Grundstoffe

abzeichnet. Daher fällt das Übergewicht mit 60 BP geringer aus. Das stärkste Un- Energie

tergewicht legen wir mit 280 BP weiterhin in den Versorgersektor, der aufgrund -400 -200 0 200 400

des anhaltenden Abbaus von Überkapazitäten wenig Potenzial aufweist. Den * in Basispunkten

Quelle: RBI/Raiffeisen RESEARCH

defensiven Konsum gewichten wir mit 220 BP unter, da er schon teuer bewertet

scheint. Zusätzlich dürften der starke Wettbewerbsdruck in der Branche und eine RBI-Branchenportfolio

schwache Konjunktur in den Emerging Markets die Gewinne schmälern. Im Tele- 108 40

kommunikationssektor, der mit 140 BP untergewichtet wird, besteht weiterhin ein 106 30

erhöhter Wettbewerbsdruck und in Europa ist das weitere regulatorische Vorge- 104 20

102 10

hen hinsichtlich der Abschaffung der Roaminggebühren aufgeschoben worden.

100 0

Gesundheit gewichten wir aufgrund des bestehenden Preisdrucks im Pharmabe- 98 -10

reich und unserer zyklischen Ausrichtung mit 10 BP unter. 96 -20

Finanzanalystin: Judith Galter, RBI Wien 94 -30

92 -40

Top 10 Branchenperformance Dez.14 Jän.15 Feb.15

Q1 bis 19.03.2015 5 Jahre p.a.* RBI Branchenportfolio

Relative Performance (r. Skala)*

1 Automobile 13,4% 18,7%

* in Basispunkten

2 Einzelhandel 12,5% 20,0% Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

3 Lebensmitteleinzelhandel 12,0% 13,6%

4 Gesundheitswesen 10,8% 17,8%

RBI-Branchenportfolio

5 Gewerbliche Dienstleistungen 10,8% 11,7%

6 Pharma & Biotech 9,3% 20,0% 2012 2013 2014 seit*

7 Medien 9,2% 23,0% Benchmark 16,3% 29,6% 10,4% 6,0%

8 Transport 8,8% 16,5% Portfolio 15,6% 29,9% 9,7% 6,2%

9 Dauerhafte Konsumgüter 8,2% 12,7% Relative

-79 BP 27 BP -69 BP 26 BP

Performance

10 Verbraucherdienstleistungen 7,6% 16,5%

* seit 9. Dezember 2014 bis 19. März 2015

* durchschnittliche, jährliche Wertentwicklung über die letzten 5 Jahre Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 9

Konjunktur Eurozone

Sehr gute Voraussetzungen für anhaltenden Aufschwung

Stimmung hat sich aufgehellt

Energiepreisrückgang wirkt wie Steuersenkung

Investitionsbelebung wesentlich für nachhaltigen Aufschwung

Stimmung hat sich aufgehellt In den vergangenen Monaten hat sich die Stimmung von Verbrauchern und Un-

59 3,0 ternehmen deutlich verbessert. Derartige Umfragen sind aussagekräftige Früh-

Prognose

indikatoren für die unmittelbare Konjunkturentwicklung. In den ersten Monaten

56 2,0

dieses Jahr dürfte somit die Wirtschaftsaktivität an Fahrt zulegen. Für unsere po-

53 1,0 sitive Einschätzung der Konjunktur in der ersten Jahreshälfte 2015 spricht auch

50 0,0 der deutliche Ölpreisrückgang, der wie eine starke Steuersenkung wirkt. Bis Mitte

des Jahres erwarten wir den durchschnittlichen Ölpreis in Euro um rund 35 %

47 -1,0

tiefer als im Vorjahr und die Energiepreise um rund 7 %. Dies entlastet die Haus-

44 -2,0

haltsbudgets im Vergleich zur ersten Jahreshälfte 2014 um rund 0,7 %. Bei voller

2010 2012 2014 2016

BIP real (% p.a., r. Skala)

Ausschöpfung dieses Vorteils durch Mehrkonsum ergibt sich ein positiver Effekt

PMI gesamt auf das BIP von rund 0,4 %. Auch Unternehmen profitieren von den reduzierten

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Energiekosten, was über niedrigere Produktpreise oder höhere Gewinne wieder

Konsumenten zu Gute kommt und Rückenwind für Investitionen bedeutet.

Doch auch die Voraussetzungen für einen anhaltenden Aufschwung sind sehr

gut. Die von uns prognostizierte anhaltende Abwertung des Euro gegenüber den

Haushalte in Kauflaune meisten Währungen der Handelspartner bietet der Exportwirtschaft und somit

4,0 0 der Konjunktur insgesamt Rückenwind. Wesentlich für die Exportchancen ist zu-

3,0 -4 dem der Wirtschaftsausblick in den Abnehmerländern. In den größten Absatz-

2,0 -8 märkten der Eurozone, den USA und Großbritannien, rechnen wir mit anhaltend

1,0 -12

robuster Konjunkturlage.

0,0 -16

-1,0 -20

Für die Investitionsnachfrage sind Kosten und Absatzchancen entscheidend. Der

-2,0 -24 angeführte positive Effekt aus dem Energiepreisrückgang wird unseren Schätzun-

-3,0 -28 gen zu Folge zwar ab Herbst auslaufen, mittelfristig ist jedoch in den meisten Län-

2010 2011 2012 2013 2014 2015

dern der Eurozone mit niedrigem Lohndruck zu rechnen. Vor allem aber bieten

Privater Konsum (real, % p.a.)

die niedrigen Zinsen und Risikoprämien historisch günstige Finanzierungskosten

Einzelhandelsumsatz (% p.a.)*

Konsumentenvertrauen (r .Skala) für die Privatwirtschaft und öffentliche Hand. Aus unserer Sicht hat sich in den

* 3-Monats gleitender Durchschnitt letzten Jahren aufgrund innen- und geopolitischer Unsicherheiten in vielen Län-

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH dern Investitionsbedarf aufgestaut. Da wir wie ausgeführt von einer Steigerung

der Ausgaben der in- und ausländischen Endverbraucher ausgehen, sprechen

viele Einflussfaktoren für eine Belebung der Investitionsnachfrage dieses und

kommendes Jahr.

Auf Länderebene erwarten wir das stärkste Konjunkturmoment im Jahr 2015 in

Deutschland, Irland, Spanien und Portugal. Dagegen dürften in Italien und Frank-

Ölpreis dominiert Inflationsverlauf reich strukturelle Schwächen den Aufschwung dämpfen. Zu den Nachzüglern

75 4,0 sind wohl auch Finnland und Österreich zu zählen.

Die Inflationsentwicklung bleibt unserer Meinung nach geprägt vom Ölpreisver-

50 3,0

lauf. Im Februar lag die Inflationsrate bei -0,3 % p.a., und basierend auf unseren

25 2,0

Wechselkurs- und Ölpreisprognosen rechnen wir bis zur Jahresmitte mit rückläufi-

0 1,0 gen Konsumentenpreisen im Vergleich zum Vorjahr. Da wir jedoch ab Herbst den

Prognose

preisdämpfenden Effekt aus der Ölpreisentwicklung auslaufen sehen, erwarten

-25 0,0

wir die Teuerungsrate zu Jahresende über der Marke von 1 % p.a. Klammert

-50 -1,0 man die Komponenten Energie und Lebensmittel aus, so ergibt sich dagegen ein

Jän.09 Jän.11 Jän.13 Jän.15

weitaus weniger volatiles Bild. Von einer Steigerungsrate im Februar von 0,7 %

Ölpreis (in EUR, % p.a.)

Inflationsrate (% p.a.; r. S.) p.a. dürfte der Auftrieb bis Jahresende ein wenig zurückgleiten, sodass wir den

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Jahresschnitt bei 0,6 % erwarten.

Finanzanalyst: Gottfried Steindl, RBI Wien

10 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsKonjunktur USA

Nach schwachem Jahresauftakt dürfte Konjunktur spürbar anziehen

Konjunktur zu Jahresbeginn durch Sonderfaktoren gebremst

Aussichten für weiteren Jahresverlauf dank äußerst günstiger Rahmenbedingungen sehr gut

Arbeitslosigkeit sinkt rapide; Lohndruck dürfte in zweiter Jahreshälfte zunehmen

Im vierten Quartal 2014 ist das reale Bruttoinlandsprodukt laut zweiter Schät- Reales Bruttoinlandsprodukt (BIP)

zung des Bureau of Economic Analysis annualisiert um 2,2 % p.q. gewachsen. 6,0

Das ist zwar deutlich weniger als im Schnitt des zweiten und dritten Quartals, 4,0

2,0

entspricht aber noch immer dem Potenzialwachstum. Für das erste Quartal 2015 0,0

rechnen wir mit einem nochmals schwächeren Anstieg. Negativ auf die Konjunk- -2,0

-4,0

Prognose

turdynamik dürften sich unserer Meinung nach sowohl der Jahrhundert-Winter

-6,0

im Osten der USA als auch der Hafenarbeiterstreit an der Westküste ausgewirkt -8,0

haben. Ähnlich wie 2014 rechnen wir dafür im zweiten Quartal mit einer starken 10,0

08

09

09

10

10

11

11

12

12

13

13

14

14

15

15

Gegenbewegung – zum einen dürften dann witterungsbedingte Ausfälle nachge-

Q4

Q2

Q4

Q2

Q4

Q2

Q4

Q2

Q4

Q2

Q4

Q2

Q4

Q2

Q4

holt werden und zum anderen wurde der Hafenarbeiterstreit Ende Februar bei-

BIP (in %, p.q., annualisiert)

gelegt. Für die zweite Jahreshälfte bleiben die Aussichten unserer Meinung nach BIP (in % p.a.)

sehr gut. Der starke Beschäftigungsanstieg und real steigende Löhne dürften den * real, % p.q., annualisiert

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

privaten Konsum ankurbeln. Die Wohnungsbauinvestitionen dürften angesichts

des sich allmählich abzeichnenden Mangels an Wohnraum ebenfalls anziehen.

Positive Impulse erwarten wir uns außerdem von den Ausrüstungsinvestitionen

und dem Staatskonsum. In Summe sollte das mehr als genug sein, um die dämp-

fenden Effekte des erstarkten Dollar auf die Exporte wett zu machen. An unserer

Kräftiger Beschäftigungsaufbau

Prognose einer Zunahme der Wirtschaftsleistung um 3,2 % im laufenden Jahr

144

halten wir daher auch bei einem schwachen Zuwachs der Wirtschaftsleistung im

142

Auftaktquartal fest.

140

Gegen eine dauerhaft schwächere konjunkturelle Dynamik spricht auch die Ent- 138

wicklung am Arbeitsmarkt. So steigt die Beschäftigung nach wie vor rasant. Im 136

Februar wurden mit 295 Tsd. den 13. Monat in Folge mehr als 200 Tsd. neue 134

Stellen geschaffen. Eine solche Serie gab es zuletzt Mitte der 1990er Jahre. Die 132

Arbeitslosenquote ging um 0,2 Prozentpunkte auf 5,5 % zurück. Die Beschäfti- 130

gung befindet sich seit Anfang 2011 auf einem äußerst stabilen Aufwärtstrend: Jän.11 Jän.12 Jän.13 Jän.14 Jän.15

Beschäftigung*

Zwischen Januar 2011 und Dezember 2013 wurden monatlich im Schnitt 187 Trend seit Jan. 2014

Tsd. neue Stellen geschaffen. Seit Anfang 2014 hat sich dieser Schnitt spürbar Trend Jan. 2011 bis Dez. 2013

* außerhalb der Landwirtschaft (Mio.)

auf 261 Tsd. erhöht. Inzwischen kann man davon ausgehen, dass dieser neue, Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

steilere Trend dauerhaft ist und es sich nicht bloß um eine Abweichung nach

oben vom alten Trend handelt. 2015 dürften damit wie schon 2014 gut 3 Mil-

lionen neue Jobs entstehen. Nachdem die Bevölkerung aber nur um rund 1 %

wachsen dürfte, wird die Arbeitslosenquote weiter deutlich sinken. Das Vollbe-

schäftigungsziel der US Notenbank von 5,25 % dürfte im zweiten Quartal 2015 Inflation mittelfristig steigend

erreicht werden, bis Ende 2015 erwarten wir die Quote bei nur noch 4,5%. Das 6,0

entspräche dann dem letzten zyklischen Tief aus den Jahren 2006/07.

4,0

Die Inflationsrate lag im Februar wohl wie schon im Januar bei -0,1 % p.a. Der

2,0

starke Ölpreisrückgang im zweiten Halbjahr dürfte die Teuerungsrate noch bis

ins dritte Quartal unter der Nulllinie halten. Ab dem vierten Quartal wird die

Prognose

0,0

Inflationsrate dann aber kräftig steigen und bis Jahresmitte 2016 knapp unter -2,0

3 % p.a. liegen. Der starke Rückgang der Arbeitslosenquote dürfte sich in der

-4,0

zweiten Jahreshälfte in steigendem Lohndruck und in der Folge in einem Anstieg 07 08 09 10 11 12 13 14 15 16

der Kerninflationsrate widerspiegeln. VPI* (% p.a.)

VPI-Kernrate (% p.a.)

Finanzanalyst: Jörg Angelé, RBI Wien

* Verbraucherpreisindex

Quelle: Thomson Reuters, Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 11Geldmarkt

Geldpolitik in Europa und USA auf unterschiedlichen Wegen

Eurozone: Maximale Inflations- und Konjunktursteuerung postuliert

USA: Fed bereit zur Normalisierung des Zinsniveaus

USA: Leitzinsspanne Ende 2015 bei 0,75 % bis 1,00 % erwartet

Geldmarktzins 3M (%) Die Europäische Zentralbank beschloss wie erwartet auf ihrer Sitzung Ende

2,0 Jänner ihr Anleihekaufprogramm auszudehnen. Seit März 2015 bis zumindest

September 2016 will die Notenbank ein Anleihevolumen von EUR 60 Mrd.

pro Monat erwerben, wobei unserer Schätzung zufolge rund EUR 42 Mrd. auf

Prognose

1,5

Staatsanleihen entfallen wird. Die aktive Einflussnahme auch auf langfristige

1,0 Zinssätze dürfte diese auf Jahressicht tief halten oder noch weiter zurückgleiten

lassen. Zudem könnten die Geldmarktsätze vom aktuellen Niveau noch ein paar

0,5

Basispunkte nach unten gleiten, für kurze Laufzeiten sind als anhaltend negative

Euribor-Sätze nicht auszuschließen. Ziel dieser Maßnahmen ist es, Deflationsrisi-

0,0

ken vorzubeugen und die Konjunktur anzuregen. Die entscheidenden Transmissi-

Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

EUR USD onskanäle der niedrigen Zinsen sind dabei der Wechselkurs und die Kreditver-

EUR: 5J-Hoch: 1,615, 5J-Tief: 0,025 gabe. Die Euro Schwäche dämpft den Rückgang der Inflationsrate und stützt die

USD: 5J-Hoch: 0,583, 5J-Tief: 0,223

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Konjunktur. Über die Kreditvergabe wird aus Notenbankliquidität Geld für die

Geldmarktzins 3M (%) Realwirtschaft, was ebenfalls Teuerung und Konjunktur antreibt. Bis Jahresende

0,5 dürfte einerseits der Euro weiter abwerten und die Kreditvergabe zunehmen bzw.

andererseits die Inflationsrate über die 1 % Marke ansteigen und die Konjunk-

0,0 turerholung an Schwung gewinnen. Aus unserer Sicht wird daher die Phantasie

Prognose

für zusätzliche geldpolitische Maßnahmen wie eine Absenkung des Einlagesat-

-0,5 zes oder eine Ausdehnung des Anleihekaufprogramms abnehmen. Im Gegenteil,

im Laufe des Jahres 2016 müssen sich wohl die Finanzmarktteilnehmer auf ein

-1,0 Auslaufen der geldpolitischen Impulse einstellen.

Die US Notenbank ist mit der Sitzung vom 18. März von Autopilot auf manuelle

-1,5

Steuerung umgestiegen. Fed Präsidentin Yellen sagte, eine Zinsanhebung sei le-

Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

CHF JPY diglich noch auf der Sitzung im April äußerst unwahrscheinlich. Danach könnte

CHF: 5J-Hoch: 0,307, 5J-Tief: 0,003 eine solche je nach Datenlage aber auf jeder Sitzung erfolgen. Wir gehen weiter-

JPY: 5J-Hoch: 0,359, 5J-Tief: 0,118

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH hin davon aus, dass die erste Zinsanhebung im Juni vorgenommen werden wird.

Zugegebenermaßen hat das Risiko für eine spätere Anhebung mit dem Ausgang

Leitzinssatz (%) der jüngsten Zinssitzung aber zugenommen. Schlagend würde dieses Risiko un-

aktuell Prognose serer Meinung nach dann, wenn sich der Arbeitsmarkt im Frühling nicht so gut

entwickelt wie von uns unterstellt. Sollte die Arbeitslosenquote aber weiterhin so

1

Länder 19.03 Jun.15 Sep.15 Mär.16

Eurozone 0,05 0,05 0,05 0,05

stark sinken wie im Schnitt der letzten zwölf Monate – -0,08 Prozentpunkte pro

GB 0,50 0,50 0,50 0,75

Monat – und die Beschäftigung monatlich um mehr als 200 Tsd. zunehmen, dürfte

Schweiz -0,79 -1,00 -1,00 -0,75

auch eine äußerst niedrige Inflationsrate die Fed nicht von einer Zinserhöhung

Japan 0,10 0,10 0,10 0,10

USA 0,25 0,50 0,75 1,50 abhalten. Wie auch die Notenbanker inzwischen mehrfach klargestellt haben ist

18:00 MEZ

1 die niedrige Inflationsrate temporären Phänomenen geschuldet und nicht konjunk-

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

turell bedingt. Wir gehen daher davon aus, dass die Fed den Leitzins in diesem

Geldmarktzins 3M (%) Jahr noch dreimal anheben wird: im Juni, im September und im Dezember. Am

akt. Jun.15 Sep.15 Mär.16

Jahresende ergäbe sich somit ein Leitzinsband von 0,75 % bis 1,00 %. Im nächs-

19.03.1 Prog Fwd2 Prog Fwd2 Prog Fwd2

EUR 0,02 0,05 0,01 0,05 0,01 0,05 -0,01 ten Jahr dürften die Währungshüter dann deutlich stärker an der Zinsschraube

CHF -0,79 -1,00 -0,81 -1,00 -0,80 -0,75 -0,72 drehen als sie dies aktuell selbst erwarten. Zum einen gehen wir davon aus, dass

USD 0,26 0,70 0,35 1,20 0,55 1,90 0,93 die Arbeitslosenquote viel schneller sinken wird als von den Mitgliedern des geld-

GBP 0,57 0,60 0,57 0,60 0,58 0,80 0,77 politischen Rates erwartet. Zum zweiten dürfte die Inflationsrate ab Herbst kräftig

JPY 0,10 0,10 0,09 0,10 0,10 0,10 0,11 steigen und den größten Teil des Jahres 2016 über 2 % p.a. liegen.

1

18:00 MEZ; 2 Forwardsätze

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Finanzanalysten: Gottfried Steindl, Jörg Angelé, RBI Wien

12 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsStaatsanleihen

Euro Staatsanleihemarkt entkoppelt sich von US Vorgaben

Eurozone: Staatsanleihekäufe steigern Überschussliquidität

Eurozone: Negativer Einlagesatz führt zu Veranlagungsdruck

USA: Sich abzeichnende Leitzinsanhebungen sprechen für fallende Staatsanleihekurse

Das Anleihekaufprogramm der Europäischen Zentralbank (EZB) hat unserer Mei-

Einflussfaktoren für Staatsanleihen

nung nach eine anhaltend dominante Wirkung auf den Staatsanleihemarkt. In

Märkte DE US JP

den kommenden Quartalen dürften die Anleihekäufe die Überschussliquidität im BIP-Wachstum 3 (2) 3 (4) 1 (2)

Finanzsystem deutlich erhöhen. Da überschüssige Liquidität im Finanzsystem mit Inflation 1 (1) 1 (2) 1 (2)

einem Strafzins von 0,2 % belegt wird, besteht ein hoher Veranlagungsdruck. So- Budget 1 (1) 3 (3) 4 (4)

Währung 4 (4) 1 (1) 3 (3)

mit sollten die EZB Beschlüsse die Rendite für deutsche Staatsanleihen auf Jahres-

Politik 1 (1) 2 (2) 2 (2)

sicht tief halten. Für zweijährige Anleihen wird aus unserer Sicht der Einlagesatz Geldmarkt 1 (1) 4 (4) 1 (1)

von -0,2 % der maßgebliche Orientierungspunkt sein, da die EZB keine Anleihen Technik 3 (2) 3 (4) 2 (2)

mit einer Verzinsung unter diesem erwerben wird. Mittlere Laufzeiten erwarten Durchschnitt 2,0 (1,7) 2,4 (2,9) 2,0 (2,3)

Erklärung: Die Bedeutungsskala reicht von 1 bis 4. Die

wir um die 0 % Marke. Die Rendite von zehnjährigen Anleihen dürfte in einer Note 1 (4) bedeutet einen deutlich pos. (neg) Einfluss auf

den jeweiligen Markt. Alle Faktoren sind gleichgewichtet.

Bandbreite von 0,1 % bis 0,5 % verharren. Auch die Spreads der Staatsanleihen Der Horizont für die Einschätzung beträgt drei Monate. In

vieler Euroländer gegenüber den deutschen Benchmarkanleihen sollten sich weiter Klammer die Note vom Vorquartal.

Quelle: RBI/Raiffeisen RESEARCH

reduzieren. In unseren vorliegenden Prognosen ist unsere Erwartung zu Politik und

Wirtschaftsdaten nur mehr ein nachrangiger Einflussfaktor für Staatsanleihen. Die Rendite 10J (%)

aktuelle bzw. von uns erwartete Preissetzung am Staatsanleihemarkt stellt also im

3,3

Vergleich zu historischen Mustern und Zusammenhängen eine Übertreibung dar.

2,8

Am Markt wurde die FOMC Zinssitzung vom 18. März sehr „taubenhaft“ ausge-

legt, die Rendite von US Staatsanleihen gab deutlich nach. Wir interpretieren die 2,3

Äußerungen von Fed Präsidentin Yellen dagegen deutlich weniger „taubenhaft“ 1,8

Prognose

als der Markt: Notwendige Bedingung für eine Zinsanhebung ist eine weitere Ver- 1,3

besserung am Arbeitsmarkt, abzulesen in erster Linie an einer weiter sinkenden

0,8

Arbeitslosenquote und einem soliden Beschäftigungszuwachs. Als hinreichende

0,3

Bedingung ist es ausreichend, wenn Kerninflation und Löhne zumindest auf dem Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

aktuellen Niveau verharren bzw. mit dem gegenwärtigen Tempo steigen. Unserer DE USA

Meinung nach werden diese Voraussetzungen auf der übernächsten Zinssitzung DE: 5J-Hoch: 3,492, 5J-Tief: 0,202

USA: 5J-Hoch: 3,989, 5J-Tief: 1,404

im Juni erfüllt sein. Wir sind insbesondere der Meinung, dass die Währungshüter Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

zum wiederholten Male die Verbesserung auf dem Arbeitsmarkt unterschätzen.

Die Arbeitslosenquote dürfte bereits im Sommer das Niveau erreichen, das das Bandbreite Rendite 10J (%)

FOMC für Ende 2015 erwartet. Wir gehen daher davon aus, dass die Fed den Länder Jun.15 Sep.15 Mär.16

DE 0,1 - 0,5 0,1 - 0,5 0,1 - 0,5

Leitzins in diesem Jahr noch dreimal anheben wird. Wir halten daher an unserer USA 1,7 - 2,7 1,5 - 3,0 2,0 - 3,5

Prognose einer bis zum Jahresende per saldo steigenden Rendite 10-jähriger US GB 1,4 - 2,2 1,7 - 2,5 1,8 - 2,6

Staatsanleihen fest. Japan 0,2 - 0,7 0,1 - 0,7 0,2 - 0,9

Quelle: RBI/Raiffeisen RESEARCH

Finanzanalysten: Gottfried Steindl, Jörg Angelé, RBI Wien

Rendite 10J (%)

19.03.2015 Jun.15 Sep.15 Dez.15 Mär.16

Länder Prog Cons* Prog Cons* Prog Cons* Prog Cons*

Österreich 0,32 0,5 n.v. 0,5 n.v. 0,5 n.v. 0,5 n.v.

Deutschland 0,19 0,4 0,4 0,4 0,5 0,4 0,6 0,4 0,7

Frankreich 0,46 0,6 0,6 0,5 0,6 0,5 0,7 0,5 0,8

Italien 1,27 1,2 1,2 1,1 1,3 1,0 1,3 0,9 1,4

Spanien 1,29 1,3 1,2 1,2 1,3 1,1 1,4 0,9 1,5

Großbritannien 1,53 1,9 1,8 2,0 2,0 2,2 2,2 2,4 2,2

Schweiz -0,06 -0,1 0,0 0,0 0,1 0,0 0,1 0,0 0,1

Japan 0,32 0,4 0,4 0,4 0,4 0,4 0,5 0,5 0,5

USA 1,98 2,4 2,2 2,5 2,4 2,6 2,6 2,8 2,8

18:00 MEZ * Cons... Konsensusschätzung

1

Quelle: Thomson Reuters, Bloomberg, RBI/Raiffeisen RESEARCH

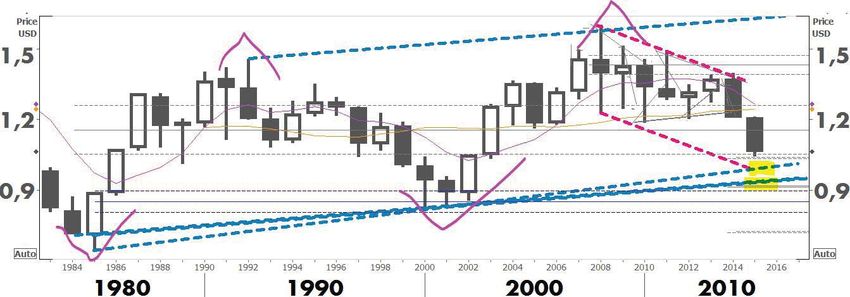

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 13Währungstrends

EUR/USD: Dollar profitiert von guter US Konjunktur und Fed-Politik

Zunehmend divergierende Geldpolitik von Fed und EZB belastet Euro

Euro bis Ende 2015 unter 1,00 EUR/USD erwartet

GBP wertet weiter auf

EUR/USD Mit Beginn des Anleihekaufprogramms durch die EZB sowie in Folge einer Reihe

1,50 starker US Arbeitsmarktberichte hat der Euro seine Talfahrt zum Dollar im ersten

Quartal fortgesetzt. Der Euro notiert derzeit bei 1,08 EUR/USD und damit nur

1,40

noch knapp über unserem bisherigen Kursziel für das Jahresende. Wir gehen

Prognose

1,30 aber davon aus, dass dies noch nicht das Ende der Fahnenstange ist und die

1,20 Gemeinschaftswährung in den nächsten Monaten unter Abwertungsdruck blei-

ben wird. Die US Notenbank hat auf ihrer Sitzung am 18. März klargestellt,

1,10

dass sie aller Voraussicht nach noch in diesem Jahr damit beginnen wird, den

1,00 Leitzins anzuheben. Wir halten nach wie vor den Juni für einen wahrscheinlichen

0,90

Starttermin zur Zinsnormalisierung. Im Endeffekt ist es aber unerheblich, ob die

Mär.12 Mär.13 Mär.14 Mär.15 Mär.16 Zinsen ab Juni oder erst ab September steigen. Die Renditedifferenz zwischen

5J-Hoch: 1,489, 5J-Tief: 1,052

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

deutschen und amerikanischen Staatsanleihen dürfte sich so oder so ausweiten.

Dies sollte den Euro ebenso unter Druck halten wie die Tatsache, dass es der ex-

plizite Wunsch der EZB ist, einen schwachen Euro zu sehen. Wir rechnen daher

damit, dass EUR/USD im Sommer die Parität erreichen wird und Ende des Jahres

unter 1 notieren wird.

EUR/GBP Parallel zum EUR/USD Kurs hat auch das britische Pfund seit Jahresanfang zum

0,90 EUR massiv zugelegt und den höchsten Stand seit 2008 erreicht. Dass Großbri-

tannien gegenüber der Eurozone einmal mehr konjunkturell punkten kann, ist für

0,85 diese Bewegung nur ein Randthema. Vielmehr sind die Euroschwäche und die

Prognose

sich ausweitenden Renditedifferenzen zwischen Großbritannien und der Euro-

0,80

zone die Auslöser. Die geringe Steigerungsrate des VPI (im Jänner 0,3 % p.a.)

0,75 bringt das geldpolitische Komitee (MPC) der BoE (Bank of England) in Erklä-

rungsnotstand. Wir rechnen im laufenden Jahr mit keiner Zinserhöhung seitens

0,70

der britischen Notenbank mehr. Die massive Aufwertung wirkt auf die Konjunktur

bereits restriktiv. Das Pfund dürfte von den erreichten Jahreshöchstständen zum

0,65

Mär.12 Mär.13 Mär.14 Mär.15 Mär.16 EUR aufgrund von Unsicherheiten rund um die Parlamentswahlen im Mai zwar in

5J-Hoch: 0,906, 5J-Tief: 0,708 den nächsten Monaten wieder sukzessive zurückweichen. Auf Jahressicht erwar-

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

ten wir das Pfund aber weiter auf der starken Seite.

Finanzanalysten: Jörg Angelé, Lydia Kranner, RBI Wien

Währungen: FX pro EUR

19.03.20151 Jun.15 Sep.15 Dez.15 Mär.16

Länder Prog Fwd2 Prog Fwd2 Prog Fwd2 Prog Fwd2

USA 1,06 1,03 1,06 1,00 1,07 0,95 1,07 0,95 1,07

Schweiz 1,05 1,08 1,05 1,08 1,05 1,10 1,05 1,10 1,04

Japan 129 129 129 128 129 124 128 124 129

GB 0,72 0,72 0,72 0,71 0,72 0,70 0,73 0,70 0,73

Norwegen3 8,60 8,71 8,63 8,63 8,66 8,54 8,68 8,46 8,70

Schweden3 9,25 9,39 9,24 9,29 9,24 9,20 9,24 9,10 9,24

1

18:00 MEZ 2 Fwd ... Forwardsätze 3 Konsensusschätzung

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

14 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsWährungstrends

CHF und JPY: Von Notenbanken dominiert

CHF zum EUR leicht schwächer

3-Monatslibor weiter negativ

JPY Abwertung zum USD nicht zu Ende

Nach der unerwarteten Aufgabe der Interventionsgrenze von 1,20 im Jänner, EUR/CHF*

dürfte der Schweizer Franken zum EUR ein neues Band zwischen 1,05 und 1,10 1,05

ausbilden. Das heißt nicht, dass die SNB einen neuen Interventionskorridor aus-

gerufen hat. Die Schweizerische Nationalbank dürfte aber mit Interventionen 1,10

mitgeholfen haben, den Franken über 1,0 zum EUR zu stabilisieren. Laut den

Sichteinlagen, die von den Geschäftsbanken bei der Notenbank gehalten wer- 1,15

den, sind die Interventionen in den letzten Wochen wieder zurückgefahren wor-

Prognose

den. Je schwächer sich die Konjunktur entwickeln wird, desto mehr könnte die 1,20

SNB wieder Einfluss auf den Wechselkurs nehmen. Die Schweizer Konjunktur-

indikatoren signalisieren bereits einen starken wirtschaftlichen Rückgang. Laut 1,25

einer KOF Studie dürfte ein unmittelbarer Einfluss der Wechselkursaufwertung Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

auf die Wirtschaft des Landes bereits nach einem Monat erfolgen, der stärkste * invertierte Skala

5J-Hoch: 1,452, 5J-Tief: 0,981

Einfluss sei zwischen 6-9 Monaten spürbar. Bei der letzten Zinssitzung ließ die Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Schweizerische Nationalbank den Zinskorridor des 3M-Libors zwischen -0,25

und -1,25 % und den Einlagezins bei -0,75 % unverändert. Laut Aussagen des

Notenbankgouverneurs Jordan will sie daran auch nichts ändern. Der 3-Monats-

libor dürfte sich im Jahresverlauf im unteren Bereich des Zinskorridors bewegen

und eine Stütze für einen schwächeren Frankenkurs bleiben. In unserer Prognose

gehen wir auf Jahressicht von einem Wechselkurs von 1,10 Franken je EUR aus. USD/JPY*

70

Pendelte die japanische Währung zum USD seit Jahresanfang in einem Band zwi-

80

schen ca. 116 und 120, wurde dieses jüngst wieder überschritten, der Yen wer-

90

tete zum USD auf den tiefsten Stand seit acht Jahren ab. In der letzten Sitzung der

Prognose

100

BoJ (Bank of Japan) wurde die Umsetzung des massiven Anleihekaufprogramms

mit JPY 80 Bio pro Jahr weiter bestätigt. Dass die Notenbank konkret Stellung 110

zu den niedrigen Inflationsraten nahm ließ den Markt auf eine Ausweitung die- 120

ses Programms spekulieren. Die Wahrscheinlichkeit dafür in unmittelbarer Zukunft 130

halten wir aber für gering. Ein schwächerer Yen wird derzeit vor allem von den 140

Zinserhöhungsspekulationen in den USA und dem USD-Auftrieb verursacht. Wir Mär.12 Mär.13 Mär.14 Mär.15 Mär.16

bleiben bei unseren schon seit längerem getätigten Aussagen eines zum USD wei- * invertierte Skala

5J-Hoch: 121,5, 5J-Tief: 75,76

ter abschwächenden Yen auf Jahressicht auf bis zu 130 USD/JPY. Zum EUR ergibt Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

sich aufgrund der geänderten EUR/USD Prognosen sogar eine JPY Aufwertung.

Finanzanalystin: Lydia Kranner, RBI Wien

Einflussfaktoren für FX versus EUR

Märkte USD CHF GBP JPY

BIP-Wachstum 1 (1) 4 (2) 1 (1) 4 (4) Histor. Volatilität d. Wechselkurse*

Geldmarktzinsen 1 (1) 4 (4) 2 (2) 4 (4) Länder 90 Tage 180 Tage

Renditen 1 (1) 4 (4) 1 (2) 3 (4) USA 9,99% 8,14%

Glaubwürdigk. 3 (1) 2 (1) 2 (2) 3 (3) GB 7,82% 7,05%

Kaufkraftparität 4 (3) 3 (3) 3 (1) 1 (1) Schweiz 25,58% 18,14%

Leistungsbilanz 2 (2) 1 (1) 4 (3) 3 (3) Japan 9,79% 8,63%

Technik 2 (1) 1 (3) 4 (2) 3 (3) Norwegen 13,49% 10,75%

Durchschnitt 2,0 (1,4) 2,7 (2,6) 1,9 (1,9) 3,0 (3,1) Schweden 8,22% 6,84%

Erklärung: Die Benotungsskala reicht von 1 bis 4. Die Note 1 (4) bedeutet einen deutlich Aufwertungs- (Abwertungs-) * annualisierte Standardabweichung der Tagesverän-

Einfluss auf die jeweilige Währung. Alle Faktoren sind gleichgewichtet. Der Horizont für die Einschätzung beträgt drei derungen FX versus EUR

Monate. In Klammer die Note vom Vorquartal. Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Quelle: RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 15Sie können auch lesen