Strategiebericht deS LandeS Kärnten - für die Jahre 2020 2023 - Land Kärnten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strategiebericht

des Landes Kärnten

für die Jahre 2020 - 2023

www.ktn.gv.atSTRATEGIEBERICHT

INHALTSVERZEICHNIS

1. Executive Summary .......................................................................................1

2. Rechtliche Grundlagen ..................................................................................2

2.1. Kärntner Landesverfassung - K-LVG ..............................................................................2

2.2. Österreichischer Stabilitätspakt 2012 .............................................................................3

3. Wirtschaftliche Lage des Landes 2018/2019 und erwartete wirtschaftliche

Entwicklung in den Jahren 2019 – 2023 ………………………………………. 3

3.1. Wirtschaftliche Lage des Landes 2018/2019 ..................................................................3

3.2. Die Wirtschaft des Landes Kärnten im Jahresverlauf ……………………………………4

3.3. Erwartete wirtschaftliche Entwicklung in den Jahren 2019 – 2023,

Rahmenbedingungen für das Jahr 2019 ……………………………………………………7

4. Rechtliche Rahmenbedingungen .................................................................8

4.1. Vorgaben des Österr. Stabilitätspaktes ..........................................................................8

4.2. Kärntner Budgetkonsolidierungsgesetz...................................................................... 11

4.3. FAG 2017 ......................................................................................................................... 11

4.4. Krankenanstaltenfinanzierung ..................................................................................... 18

4.5. Pflegefondsfinanzierung, Abschaffung Pflegeregress .............................................. 19

4.6. Steuerreform 2018 – Steuerjahresgesetz .................................................................... 20

4.7. 15a Vereinbarung über die Elementarpädagogik ....................................................... 23

5. Haushaltspolitische Strategie ..................................................................... 23

5.1. Regierungsprogramm ................................................................................................... 23

5.2. Einhaltung der Vorgaben des Kärntner Budgetkonsolidierungsgesetzes .............. 24

5.3. Einhaltung der Vorgaben des Österr. Stabilitätspaktes ............................................ 255.3.1. Strukturelles Saldo .............................................................................................. 25

5.3.2. Ausgabenbremse ............................................................................................... 25

5.3.3. Schuldenquotenanpassung .............................................................................. 26

5.4. Schuldenentwicklung .................................................................................................... 27

6. Wirtschaftspolitische Strategie .................................................................. 28

7. Ergebnisse des Landes ............................................................................... 31

7.1. Nettoergebnis FH Land - Gesamtübersicht ................................................................. 31

7.2. Ergebnis des Landes nach ESVG (Maastricht) ........................................................... 32

7.3. Strukturelles Saldo des Landes ................................................................................... 33

7.4. Kontrollkonto .................................................................................................................. 33

7.5. Ausgabenbremse ........................................................................................................... 34

7.6. Primärsaldo …………………………………………………………………………………….34

8. Finanzschulden des Landes und außerbudgetäre Rechtsträger ............. 35

8.1. Finanzschulden des Landes gem. ESVG 2010 ........................................................... 35

8.1.1. Finanzschulden des Landeshaushaltes gem. § 32 Abs. 1 und

§ 32 Abs. 3 VRV 2015 ......................................................................................... 35

8.1.2. Annahmen zur Zinsentwicklung ....................................................................... 37

8.1.3. Schuldendienst für den Landeshaushalt ......................................................... 38

8.1.4. Liquiditätsmanagement ..................................................................................... 39

8.1.5. Rückzahlungsplan .............................................................................................. 39

8.2. Leasingfinanzierungen .................................................................................................. 41

8.3. Forderungseinlösemodell gem. § 1422 ABGB im Straßenbau

(Schulden gem. § 32 Abs. 3 VRV 2015) ........................................................................ 42

8.4. Finanzschulden außerbudgetärer Rechtsträger – Entwicklung;

außerbudgetäre Finanzierungsvorhaben .................................................................... 43

8.4.1. Kärntner Wirtschaftsförderungsfonds – KWF ................................................. 43

8.4.2. Kärntner Wasserwirtschaftsfonds – KWWF .................................................... 44

8.4.3. Landeskrankenanstalten-Betriebsgesellschaft – KABEG .............................. 448.4.4. Kärntner Betriebsansiedlungs- und Beteiligungs GmbH – BABEG .............. 46

8.4.5. Kärntner Feuerwehr GmbH ................................................................................. 46

9. Haftungsnachweis ....................................................................................... 47

9.1. Gesamtübersicht ............................................................................................................ 47

9.2. Obergrenze ..................................................................................................................... 49

10. Erläuterungen der Finanzrahmen ................................................................ 50

11. Grundzüge des Stellenplanes ..................................................................... 75Voranschlag 2020

1. Executive Summary

Übersicht Landesfinanzrahmen 2020-2023 je Bereichsbudget

Landesfinanzrahmen LVA 2020 - FH 2021 2022 2023

BB LH Kaiser

Einzahlungsuntergrenzen 536.576.500 549.442.000 562.793.500 575.708.000

Auszahlungsobergrenzen 898.358.600 916.147.000 934.849.300 954.744.100

Nettofinanzierungssaldo -361.782.100 -366.705.000 -372.055.800 -379.036.100

BB LHStv Prettner

Einzahlungsuntergrenzen 502.809.100 517.773.300 532.138.500 551.616.100

Auszahlungsobergrenzen 1.000.099.300 1.042.113.700 1.076.001.400 1.118.199.500

Nettofinanzierungssaldo -497.290.200 -524.340.400 -543.862.900 -566.583.400

BB LHStv Schaunig

Einzahlungsuntergrenzen 1.353.868.100 1.397.989.100 1.451.765.800 1.502.031.400

Auszahlungsobergrenzen 275.582.400 300.095.600 316.595.800 317.994.900

Nettofinanzierungssaldo 1.078.285.700 1.097.893.500 1.135.170.000 1.184.036.500

BB LR Fellner

Einzahlungsuntergrenzen 97.985.700 101.318.300 105.397.300 109.151.300

Auszahlungsobergrenzen 137.747.900 142.120.400 146.556.600 150.833.400

Nettofinanzierungssaldo -39.762.200 -40.802.100 -41.159.300 -41.682.100

BB LR Schaar

Einzahlungsuntergrenzen 15.628.000 15.490.000 15.551.000 15.309.000

Auszahlungsobergrenzen 51.544.800 51.545.500 51.937.400 52.287.200

Nettofinanzierungssaldo -35.916.800 -36.055.500 -36.386.400 -36.978.200

BB LR Gruber

Einzahlungsuntergrenzen 22.181.300 22.874.300 21.976.400 22.294.100

Auszahlungsobergrenzen 180.848.600 181.492.500 179.059.700 183.051.900

Nettofinanzierungssaldo -158.667.300 -158.618.200 -157.083.300 -160.757.800

BB LR Schuschnig

Einzahlungsuntergrenzen 11.449.200 11.477.000 11.514.200 11.550.500

Auszahlungsobergrenzen 78.424.900 79.547.900 81.948.400 83.428.600

Nettofinanzierungssaldo -66.975.700 -68.070.900 -70.434.200 -71.878.100

BB Landesrechnungshof

Einzahlungsuntergrenzen 0 0 0 0

Auszahlungsobergrenzen 2.269.300 2.329.100 2.375.100 2.431.700

Nettofinanzierungssaldo -2.269.300 -2.329.100 -2.375.100 -2.431.700

BB Landesverwaltungsgericht

Einzahlungsuntergrenzen 85.400 87.000 88.600 90.200

Auszahlungsobergrenzen 3.910.700 4.011.800 4.117.400 4.157.800

Nettofinanzierungssaldo -3.825.300 -3.924.800 -4.028.800 -4.067.600

BB Landtag und Landtagsamt

Einzahlungsuntergrenzen 422.600 430.900 439.400 448.000

Auszahlungsobergrenzen 9.207.200 8.541.500 8.728.300 8.873.000

Nettofinanzierungssaldo -8.784.600 -8.110.600 -8.288.900 -8.425.000

Gesamt

Einzahlungsuntergrenzen 2.541.005.900 2.616.881.900 2.701.664.700 2.788.198.600

Auszahlungsobergrenzen 2.637.993.700 2.727.945.000 2.802.169.400 2.876.002.100

Nettofinanzierungssaldo -96.987.800 -111.063.100 -100.504.700 -87.803.500

1Voranschlag 2020

Eckwerte Landesfinanzrahmen 2020 – 2023

Landesfinanzrahmen FH LVA 2020 2021 2022 2023

Nettofinanzierungssaldo -96.987.800 -111.063.100 -100.504.700 -87.803.500

Tilgungen -173.348.900 -151.418.900 -113.809.200 -68.422.000

Bruttofinanzierungssaldo -270.336.700 -262.482.000 -214.313.900 -156.225.500

(Nettofinanzierungssaldo inkl.

Tilgungen)

Maastrichtsaldo Landeshaushalt -13.533.085 -26.131.169 -15.292.718 -3.637.496

Maastrichtsaldo außerbudgetäre -13.000.000 -13.000.000 -13.000.000 -13.000.000

Rechtsträger

Maastrichtsaldo LIM -17.000 +1.530.000 +163.000 +198.000

Maastrichtsaldo KABEG -3.400.000 -3.400.000 -3.400.000 -3.400.000

Maastrichtsaldo Land gesamt -29.950.085 -41.001.169 -31.529.718 -19.839.496

Struktureller Saldo

-44.775.246 -53.157.004 -37.808.814 -19.839.496

gem. Art. 4 ÖStP 2012

Sanktionsrelevanter struktureller Saldo -34.699.252 -43.182.417 -27.877.478 -9.917.723

Zulässiger struktureller Saldo -26.235.456 -27.350.630 -28.255.933 -29.127.053

Veränderung Kontrollkonto -8.463796 -15.831.787 378.455 19.209.330

Kontrollkontostand per 31.12. +419.859.551 +404.027.763 +404.406.218 +426.615.549

(ohne Einrechnung der BIP Steigerung)

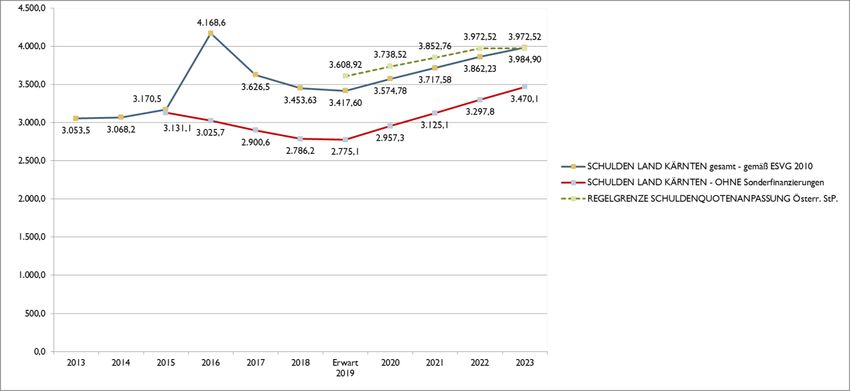

Finanzschulden ESVG Landeshaushalt 1.894,1 Mio. 2.041,8 Mio. 2.179,5 Mio. 2.304,5 Mio.

Finanzschulden ESVG Land 3.574,8 Mio. 3.717,6 Mio. 3.862,2 Mio. 3.984,9 Mio.

2. Rechtliche Grundlagen

2.1. Kärntner Landesverfassung – K-LVG

Gem. Art. 60 der Kärntner Landesverfassung K-LVG, LGBl.Nr. 85/1996 zuletzt geändert mit LGBl.Nr. 50/2019 beschließt der

Kärntner Landtag den Landesfinanzrahmen und hat die Landesregierung jährlich den Entwurf eines Landesfinanzrahmens,

2Voranschlag 2020

spätestens gemeinsam mit dem Entwurf des Landesvoranschlages, vorzulegen. Gem. Art. 60 Abs. 2 hat der Landesfinanzrahmen

auf Ebene der Bereiche für das folgende Finanzjahr und die frei nächstfolgenden Finanzjahre festzulegen:

1. Obergrenzen für Auszahlungen, ausgenommen die Auszahlungen für die Rückzahlung von Finanzschulden und zur

vorübergehenden Kassenstärkung eingegangene Geldverbindlichkeiten,

2. Untergrenzen für Einzahlungen, ausgenommen die Einzahlungen aus der Aufnahme von Finanzschulden,

3. die Grundzüge des Stellenplanes.

Zugleich mit dem Entwurf eines Landesfinanzrahmens hat die Landesregierung dem Landtag einen Strategiebericht vorzulegen. Der

Strategiebericht dient der näheren Erläuterung des Landesfinanzrahmens und gibt einen Überblick über die wirtschaftliche Lage des

Landes Kärnten und deren voraussichtliche Entwicklung, die haushalts- und wirtschaftspolitischen Zielsetzungen und die daraus

folgende haushaltspolitische Strategie des Landes. Gleichzeitig sind darin Aussagen über außerbudgetäre Finanzierungsvorhaben

und die Entwicklung der Finanzschulden und des Standes der Haftungen für die vier Jahre, in denen der Landesfinanzrahmen gültig

ist, zu treffen.

Gemäß Art. 73 Abs. 12 leg.cit ist u.a. der Art. 60 leg.cit, erstmals auf die Erstellung, Beschlussfassung und die Vollziehung des

Landesfinanzrahmens für das Finanzjahr 2019 und die drei nächstfolgenden Finanzjahre anzuwenden.

2.2. Österreichischer Stabilitätspakt 2012

Gem. Art. 15 des Österreichischen Stabilitätspaktes 2012, BGBl. I Nr. 30/2013, dem eine 15a-Vereinbarung zwischen dem Bund,

den Ländern und den Gemeinden zugrunde liegt, haben Bund, Länder und Gemeinden die mittelfristige Orientierung der

Haushaltsführung in Übereinstimmung mit den Verpflichtungen nach der Vereinbarung sicherzustellen und einen glaubwürdigen

effektiven mittelfristigen Haushaltsrahmen entsprechend den unionsrechtlichen Regelungen festzulegen. Bund, Länder und

Gemeinden haben darüber an das Österreichische Koordinationskomitee bis jeweils 31. August zu berichten. Zur Erläuterung der

Haushaltsplanung haben die Vertragspartner Daten bzw. Grobplanungen gem. dem Anhang 2 der Vereinbarung vorzulegen.

3. Wirtschaftliche Lage des Landes 2018/2019 und erwartete wirtschaftliche

Entwicklung in den Jahren 2019 – 2023

3.1. Wirtschaftliche Lage des Landes 2018/2019

Nach einem Anstieg von 2,5% im Jahr 2017 ist die österreichische Wirtschaft auch in der ersten Hälfte des Jahres 2018 kräftig

gewachsen. Vor dem Hintergrund der seit Anfang 2018 nachlassenden Konjunktur im Euroraum und der hohen Unsicherheit im

konjunkturrelevanten Umfeld hat sich das Expansionstempo im zweiten Quartal jedoch verlangsamt. 2018 nahm das reale BIP um

2,4% zu und für 2019 wird ein Wachstum der österreichischen Wirtschaft um 1,6% erwartet.

Die US-Wirtschaft sollte 2019, nach rund 3% Zuwachs im Jahr 2018, um 1,75% zulegen. Die Wirtschaft im Euroraum sollte 2019 mit

Wachstumsraten von 1,5% (2018 +1,9%) auf einem soliden Wachstumskurs bleiben. Für die chinesische Wirtschaft werden 2019

Zuwachsraten von 5,75% (2018 +6,6%) erwartet. Die Weltwirtschaft sollte somit 2019 um knapp 3,5% (2018 +3,05%) expandieren.

(IHS Oktober 2018 – Prognose der österreichischen Wirtschaft 2018-2019; IHS Juli 2019 – Mittelfristige Prognose der österr.

Wirtschaft 2019-2023; Statistik Austria; Statista GmbH)

Seit der Steuerreform 2016 stellt der private Konsum in Österreich nach einer längeren Stagnationsphase wieder eine wichtige

Wachstumsstütze dar. Der starke Beschäftigungsanstieg, die steigenden Reallöhne und das hohe Konsumentenvertrauen stützen

gegenwärtig den privaten Konsum. Nach einem Zuwachs von 1,1% im Jahr 2018 beim privaten Konsum, wird für 2019 ein

Konsumwachstum von 1,5 % erwartet.

(IHS Oktober 2018 – Prognose der österreichischen Wirtschaft 2018-2019; IHS Juli 2019 – Mittelfristige Prognose der österr.

Wirtschaft 2019-2023; BMF Oktober 2019 – Aktuelle Wirtschaftsdaten)

Die zunehmenden protektionistischen Tendenzen werden die Dynamik des Welthandels im weiteren Prognosezeitraum wohl

dämpfen. Das Institut für Höhere Studien (IHS) geht aber davon aus, dass sich der Aufschwung der Weltwirtschaft fortsetzt und der

Welthandel daher auch 2019 wieder, wie bereits 2018, um knapp 3,0% zulegt. Im Vergleich zum Vorjahr sollte sich das Wachstum

der österreichischen Exportmärkte etwas verlangsamen. Laut der Prognose steigen die heimischen Exporte 2019 um 3%

(2018 +5,7%). Für die Gesamtimporte wird 2019 ein Wachstum von 2,75% (2018 + 4,6%) erwartet. Somit dürfte auch 2019 von der

Außenwirtschaft ein positiver Wachstumsbeitrag ausgehen.

(IHS Oktober 2018 – Prognose der österreichischen Wirtschaft 2018-2019; IHS Juli 2019 – Mittelfristige Prognose der österr.

Wirtschaft 2019-2023; WKO August 2019 – Österreichische Exportwirtschaft 2019/2020)

3Voranschlag 2020

Im Jahr 2018 gab es in Österreich eine Inflationsrate von 2%. Im Jahr 2019 dürfte die Inflation 1,75% betragen. Diese Prognose

unterstellt, dass von den internationalen Rohstoffmärkten keine starken preistreibenden Impulse ausgehen und die heimische

Lohnstückkostenentwicklung verhalten bleibt.

(IHS Oktober 2018 – Prognose der österreichischen Wirtschaft 2018-2019; IHS Juli 2019 – Mittelfristige Prognose der österr.

Wirtschaft 2019-2023; WKO Oktober 2019 – Wirtschaftslage und Prognose/Inflation)

Der starke Konjunkturaufschwung prägt weiterhin die Lage am Arbeitsmarkt. Im Jahr 2018 ging die Arbeitslosenquote laut nationaler

Definition auf 7,7 % zurück, für 2019 wird ein Rückgang auf 7,25% erwartet. Für die Arbeitslosenquote laut Eurostat wird für 2019

ein Wert von 4,5% (2018 4,9%) erwartet.

(IHS Oktober 2018 – Prognose der österreichischen Wirtschaft 2018-2019; IHS Juli 2019 – Mittelfristige Prognose der österr.

Wirtschaft 2019-2023; AMS Mai 2019 – Arbeitsmarkt 2018)

Auch 2019 sind die Abwärtsrisiken für die Weltwirtschaft noch nicht gebannt. Insbesondere die handelspolitischen Spannungen

haben die wirtschaftlichen Unsicherheiten erhöht. Gegenwärtig sind die Auswirkungen der von der US-Regierung verhängten

erhöhten Einfuhrzölle, aufgrund des geringen Volumens der betroffenen Güter, noch überschaubar. Gefahr droht allerdings von

einer weiteren Eskalation des Handelskonflikts zwischen den USA und China sowie von zusätzlichen Zöllen im Handel der USA mit

Europa. Eine solche Eskalation würde den Welthandel spürbar beeinträchtigen. Ein weiterer merklicher Anstieg der Energiepreise

könnte die Inflation antreiben und somit die Realeinkommen der Haushalte reduzieren und die Binnennachfrage dämpfen. Die

wirtschaftlichen Folgen des Austritts des Vereinigten Königreichs aus der EU bilden weiterhin das größte Konjunkturrisiko für

Europa.

(IHS Oktober 2018 – Prognose der österreichischen Wirtschaft 2018-2019; IHS Juli 2019 – Mittelfristige Prognose der österr.

Wirtschaft 2019-2023)

Eckwerte für die Jahre 2018 und 2019 zusammenfassend bzw. prognostiziert:

2018 2019

Wachstum Reales BIP +2,40% +1,60%

Wirtschaftswachstum Euroraum +1,90% +1,50%

Privater Konsum +1,10% +1,50%

Exporte +5,70% +3,00%

Importe +4,60 +2,75%

Inflationsrate 2,00% 1,75%

Beschäftigungswachstum +1,20% +1,00%

Arbeitslosenquote - nat. Definition 7,70% 7,25%

Arbeitslosenquote - Eurostat. Definition 4,90% 4,50%

(IHS Oktober 2018 – Prognose der österreichischen Wirtschaft 2018-2019; IHS Juli 2019 – Mittelfristige Prognose der österr.

Wirtschaft 2019-2023; Statistik Austria; Statista GmbH; BMF Oktober 2019 – Aktuelle Wirtschaftsdaten;

WKO August 2019 – Österreichische Exportwirtschaft 2019/2020; WKO Oktober 2019 – Wirtschaftslage und Prognose/Inflation;

AMS Mai 2019 – Arbeitsmarkt 2018)

3.2. Die Wirtschaft des Landes Kärnten im Jahresverlauf

Zum Zeitpunkt der Erstellung des LVA 2020 betrug lt. den Prognosen die nominelle Bruttowertschöpfung in Kärnten 2018

€ 21,15 Mrd. und das nominelle BIP-Wachstum +4,55%. Die nominelle Bruttowertschöpfung Kärntens wird 2019 voraussichtlich auf

€ 21,80 Mrd. steigen und das nominelle BIP um +3,08% anwachsen.

Kärntner Arbeitsmarkt (März 2019)

Die Anzahl der unselbständig Beschäftigten wird in Kärnten voraussichtlich um 2,0 Prozent gegenüber dem Vorjahreswert

zunehmen; im Bundesdurchschnitt kommt es voraussichtlich ebenfalls zu einer Steigerung um 2,2%.

Gegenüber dem Vergleichszeitraum des Vorjahres hat die Arbeitslosigkeit insgesamt um 8,3 Prozent abgenommen (Österreich –

5,4%).

4Voranschlag 2020

Bei den Männern kommt es zu einer Abnahme der Arbeitslosigkeit um 14,2%; Frauen verzeichnen einen Rückgang von 0,5%.

Die Arbeitslosenquote wird voraussichtlich um 0,9 Prozentpunkte geringer sein als im Vergleichsmonat des Vorjahres

(Beschäftigtendaten liegen nur als Schätzung vor) und liegt im Berichtsmonat bei 9,5% (Österreich 7,4%).

Abnahmen waren bei den Männern vor allem im Bereich Bau, Hilfsberufe, Metall/Elektro, Maschinisten, Verkehr sowie im Handel

gegeben. Bei den vorgemerkten arbeitslosen Frauen kommt es vor allem bei den Hilfs- und Handelsberufen zu einem Rückgang;

eine Steigerung der Arbeitslosigkeit ist im Fremdenverkehr zu verzeichnen.

Die Jugendarbeitslosigkeit hat insgesamt um 12,1% abgenommen (in Österreich minus 8,0%), bei den bis 19-Jährigen konnte die

Arbeitslosigkeit um 19,9% verringert werden (Österreich -7,7%). Bei den älteren Arbeitslosen kommt es zu einem Rückgang um

1,9% (Österreich -1,3%).

Bei den Langzeitarbeitslosen über 6 Monate kommt es zu einer Abnahme der Arbeitslosigkeit um 336 Personen (minus 4,8%); bei

den über ein Jahr Vorgemerkten zu einer Reduzierung von 219 Personen (-5,9%).

Eine Erhöhung der offenen Stellen wird vor allem im Bau, bei den Gesundheitsberufen sowie im Metall/Elektrikbereich vermerkt.

Insgesamt verzeichnet Kärnten im Berichtsmonat ein Plus von 299 offenen Stellen (+ 8,1%); Österreich verzeichnet bei den offenen

Stellen ein Plus von 16,0%.

Vorgemerkte Lehrstellensuchende verzeichnen eine Abnahme um 5,9%. Gegenüber dem Vergleichszeitraum des Vorjahres gibt es

um 1,5% weniger offene Lehrstellen. Der Stellenandrang (Lehrstellensuchende pro offener Lehrstelle) liegt bei 0,9 (Vorjahr 1,0).

Insgesamt befanden sich im Berichtsmonat 3.044 Personen in Schulungsmaßnahmen (-334/ -9,9%); Österreich 64.568 (-12.032 /-

15,7%).

(AMS Kärnten – Monatsbericht März 2019)

Bauwirtschaft (Mai 2019)

Mit 1,2 Milliarden Euro knackte die Kärntner Bauwirtschaft die magische Milliardengrenze im Jahr 2018 mehr als deutlich. Die

Entwicklung der ersten fünf Monate des heurigen Jahres lässt nun einen neuen Rekord für 2019 erwarten: 423,4 Millionen Euro

wurden von Jänner bis Mai im Bauwesen Kärntens erwirtschaftet, das sind 17,1 Prozent mehr als im Vorjahr. Allein im Mai wurden

mit 126,2 Millionen Euro knapp 24 Prozent mehr erwirtschaftet als im Vorjahr. In Österreich betrug der Zuwachs lediglich 9,4 Prozent

im Mai und 13,4 Prozent von Jänner bis Mai.

Aufträge von öffentlicher Hand und Privaten hielten sich in den ersten fünf Monaten mit 51 zu 49 Prozent praktisch die Waage. Im

Rahmen des Kärntner Bauinvestitionsprogramm sollen 2019 im Gesamtjahr rund 928 Millionen Euro in die Infrastruktur des Landes

investiert werden. Als besonders beschäftigungsintensive Branche ist das Bauwesen auch ein wichtiger Player am Arbeitsmarkt und

trägt zum Allzeit-Beschäftigungsrekord, den Kärnten heuer im Juli erreicht hat, in hohem Maße bei. Mit einem Auftragsbestand von

712,8 Millionen Euro zum Stichtag 31. Mai ist auch für den weiteren Jahresverlauf eine Fortsetzung des Booms in der Baubranche

zu erwarten.

Die Kärntner Landesregierung steht in einem permanent intensiven Austausch mit der Bauwirtschaft – so werden bei halbjährlich

stattfindenden Baugipfeln aktuelle Themen besprochen und gemeinsame Lösungen erarbeitet. Ein Beispiel dafür sei etwa das

Bestbieterprinzip, mit dem Kärnten beispielgebender Vorreiter in ganz Österreich ist. Hierbei wird nicht nur auf den Preis, sondern

auch auf die Entfernung zwischen Unternehmen und Baustelle geachtet, was einen wichtiger Aspekt darstellt, der nicht nur den

regionalen Anbietern zugutekommt, sondern auch die Wegstrecken und damit den CO2-Ausstoß verringert. Zudem fließen Kriterien

wie die Qualifizierung von Mitarbeiterinnen und Mitarbeiterin und Lehrlingsausbildung in die Bewertung der Angebote mit ein.

(Landespressedienst Kärnten – Wirtschaft August 2019)

Für Gesamtösterreich hat das österreichische Wirtschaftsforschungsinstitut (WIFO) für 2019, anlässlich der

EUROCONSTRUCT-Konferenz Anfang Juni, für die heimische Bauproduktion folgende Steigerungsraten errechnet:

Wohnungsbau +1,8%; sonstiger Hochbau 1,6%; Hochbau gesamt +1,8%; Tiefbau +2,0%; Hoch- und Tiefbau gesamt +1,8%.

(WIFO Juni 2019 Konjunkturprognose Bauproduktion; WKO Baukonjunktur und Statistik)

5Voranschlag 2020

Sachgüterproduktion (Mai und Juni 2019):

Nach den zwei wirtschaftlich besonders erfolgreichen Jahren 2017 und 2018 weist die Sachgüterproduktion Kärntens auch heuer

Monat für Monat Produktionswerte auf, die stets über dem Vorjahresniveau liegen. Im Monat Mai gab es einen Produktionszuwachs

von 4,8 Prozent, während es im Bundesdurchschnitt mit -0,4 Prozent einen leichten Rückgang gab. Schaut man sich den Zeitraum

Jänner bis Mai an, liegt Kärnten auch hier mit plus 9,9 Prozent klar über dem Bundesdurchschnitt (+4,9%).

Mit den Juni-Zahlen liegt nun auch der Gesamtüberblick über die Sachgüterproduktion im ersten Halbjahr 2019 vor: Mit einer

Steigerung um 9,3 Prozent gegenüber dem ersten Halbjahr 2018 liegen Kärntens Produzenten deutlich über dem Österreichschnitt

von 4,4 Prozent. Alle vier Hauptwirtschaftsbereiche entwickelten sich positiv, starker Wachstumstreiber war einmal mehr das

Bauwesen mit einem Zuwachs von 21,1 Prozent (Österreich: plus 7,1%).

Die guten statistischen Werte im ersten Halbjahr decken sich auch mit der Entwicklung im Wirtschaftsförderungsbereich, was auch

einen Beleg für die aktuell besonders hohe Investitionsbereitschaft der heimischen Unternehmen darstellt. In der ersten Jahreshälfte

wurden mit KWF-Förderungen Investitionen im Umfang von 106 Millionen Euro ausgelöst. Die Förderungen kommen in erster Linie

den heimischen KMU zugute. Mit Schwerpunkten wie Digitalisierung oder Lieferantenentwicklung unterstützt das Land über den

Kärntner Wirtschaftsförderungsfonds die Unternehmen bei ihrer Vorbereitung auf künftige Herausforderungen.

Gegliedert nach Verwendungskategorien, konnten vor allem die Bereiche "langlebige Konsumgüter" (+121,3%) und "Energie"

(+27,4%) zulegen. Betrachtet man die Branchen, sticht vor allem das Bauwesen (+30,0%) hervor. In den einzelnen

Wirtschaftsklassen stechen die Möbelherstellung (+310,2%), der Tiefbau (+47,7%), die „Herstellung von Textilien" (+32,4%),

pharmazeutischen Erzeugnissen (+28,7%) sowie von Papier, Pappe und Waren daraus (+18,6%) hervor. Auch der Hochbau ist mit

+9,1 Prozent nach wie vor im Hoch.

(Landespressedienst Kärnten – Wirtschaft August und September 2019)

Tourismus:

Wintertourismus 2018/2019

Das Winterhalbjahr 2018/19 (November 2018 bis einschließlich April 2019) ergab in Kärnten 927.308 Ankünfte (- 1,8% zum VJ)

und 3.683.484 Übernachtungen (- 0,5% zum VJ). Bei den Ankünften wurde jedoch noch immer der zweitbeste, bei den

Übernachtungen der fünftbeste jemals erzielte Wert verzeichnet.

Die durchschnittliche Aufenthaltsdauer betrug 4,0 Tage.

Die Zuwächse bei den Herkunftsmärkten Belgien (+7,7%), Kroatien (+2,5%), Polen (+7,3%), Rumänien (+8,6%), Slowakei (+10,6%),

Slowenien (+1,6%), Ungarn (+1,1%) und Vereinigtes Königreich (+11,5%) konnten die Nächtigungsrückgänge sowohl beim

Inlandstourismus (-0,8%), als auch bei den Gästen aus dem Ausland (-0,4%), insbesondere bei den Herkunftsmärkten Deutschland

(-1,2%), Italien (-11,2%), Niederlande (-9,8%), Schweiz (-15,9%) und Tschechien (-0,1%) nicht kompensieren.

Insgesamt betrug der Ausländeranteil mit 2.307.222 Übernachtungen 63% (-0,4% zum VJ) und der Innländeranteil mit 1.376.262)

37% (-0,8% zum VJ) an den Gesamtnächtigungen.

(Offizielles Tourismusportal des Landes KÄRNTEN; Landesstelle für Statistik Kärnten)

Sommertourismus 2019 (August 2019):

Die Landesstelle für Statistik gibt bekannt, dass im August 2019 in Kärnten 613.444 Ankünfte und 2.954.206 Übernachtungen

gemeldet wurden. Im Vergleich zum August des Vorjahres konnte bei den Ankünften (+3,4%) ein Zuwachs verzeichnet werden,

während bei den Nächtigungen (-1,2%) ein Rückgang festgestellt werden musste.

Seit Beginn der monatlichen statistischen Aufzeichnungen (1968) über den Tourismus in Kärnten wurde, im Vergleich zu den

Augustergebnissen der Vorjahre, für das Jahr 2019 das höchste Ergebnis bei den Ankünften, jedoch bei den Nächtigungen das

neuntniedrigste Ergebnis erzielt. Das im Zeitraum 2009 bis 2019 höchste Augustnächtigungsniveau (2017) wurde um rund 120.000

Übernachtungen verfehlt. Bei 613.444 Ankünften beträgt die durchschnittliche Aufenthaltsdauer 4,8 Tage. Die Gäste aus dem Inland

blieben durchschnittlich 4,4 Tage, jene aus dem Ausland 5,1 Tage. Der Trend zu Kurzurlaubsreisen setzt sich weiter fort, denn im

Vergleich zum August 1981 (der Monat mit dem höchsten Augustergebnis) verweilten die Gäste (608.451 Ankünfte, 6.153.604

Übernachtungen) heuer noch durchschnittlich 10,1 Tage.

6Voranschlag 2020

Seit Beginn der monatlichen statistischen Tourismusaufzeichnungen (1968) erzielte die Hauptsaison 2019 (Juli-August) mit

1.190.493 Gästen (+1,4%) das sechsthöchste Ergebnis bei den Ankünften. Bei 5.686.559 Nächtigungen (-1,4%) verweilten die

Gäste durchschnittlich 4,8 Tage in Kärnten.

Für die Sommersaison (Mai bis August 2019) konnten 8.046.909 Übernachtungen, mit einem Zuwachs von 0,1% gegenüber dem

Vergleichszeitraum des Vorjahres, registriert werden. Bei den Ankünften (1.863.466) lässt sich ein Zuwachs von 3,6% errechnen.

(Offizielles Tourismusportal des Landes KÄRNTEN; Landesstelle für Statistik Kärnten)

3.3. Erwartete wirtschaftliche Entwicklung in den Jahren 2019 – 2023, Rahmenbedingungen für

das Jahr 2019

Die österreichische Wirtschaft befindet sich auf einem soliden Wachstumspfad. Für den Zeitraum 2019 bis 2023 erwartet das IHS für

das reale Bruttoinlandsprodukt eine Zunahme um durchschnittlich 1,6% pro Jahr, nach 1,8% in den vergangenen fünf Jahren. Die

heimische Wirtschaftsleistung sollte damit leicht stärker zulegen als die im Euroraum (1,4%). Im Jahresverlauf 2018 hat sich die

Konjunktur jedoch leicht abgekühlt und die österreichische Wirtschaft ist auf einen verhaltenen Wachstumskurs eingeschwenkt. Das

IHS erwartet für die Jahre 2019 bis 2023 ein Wachstum des realen Bruttoinlandsprodukts um durchschnittlich 1,6% pro Jahr. Diese

mittelfristige Vorausschau basiert auf der Juni-Prognose des Instituts und erweitert den Prognosehorizont bis zum Jahr 2023.

Ausgehend von 1,5% im laufenden Jahr sollte das stärkste Wachstum im Jahr 2021 mit 1,8% erreicht werden. Aufgrund der

demografischen Entwicklung dürfte sich das Wachstum danach wieder etwas abschwächen und im Jahr 2023 1,4% betragen. Mit

1,6% fällt das erwartete mittelfristige Wirtschaftswachstum um 0,2% schwächer aus als im Durchschnitt der vergangenen fünf Jahre,

es liegt aber etwas über dem im Euroraum (1,4%).

Der Prognose liegt die Erwartung einer verhaltenen Expansion der Weltwirtschaft zugrunde. In den entwickelten Volkswirtschaften

sollte das Wachstum merklich schwächer als in den vergangenen fünf Jahren ausfallen. In den OECD-Ländern dürfte die Wirtschaft

im Durchschnitt um 1,75% zulegen und damit um einen halben Prozentpunkt schwächer als in den vergangenen fünf Jahren

expandieren. Dabei wird die US-Wirtschaft im Prognosezeitraum wohl ein durchschnittliches Wachstum von 1,75 % erzielen. Für

den Euroraum wird ein Wachstum von knapp 1,5% pro Jahr erwartet. In den Schwellenländern bleibt das mittelfristige Wachstum im

historischen Vergleich wohl moderat. Mit 5,75% dürfte der Produktionsanstieg in China um einen Prozentpunkt hinter dem der

vergangenen fünf Jahre zurückbleiben. Die Weltwirtschaft sollte somit um durchschnittlich knapp 3,5% pro Jahr zulegen.

Im Prognosezeitraum wird der private Konsum in Österreich mit einem durchschnittlichen Wachstum von 1,5% voraussichtlich die

wichtigste Konjunkturstütze bilden. Die weiterhin steigende Beschäftigung, Lohnzuwächse im Ausmaß der

Produktivitätssteigerungen sowie eine stabile Preisentwicklung treiben die Realeinkommen an und sollten die Konsumentwicklung

tragen.

Die protektionistischen Tendenzen belasten den Welthandel zunehmend. Das IHS unterstellt, dass es zu keiner weiteren Eskalation

der Handelskonflikte kommt. Vor dem Hintergrund der robusten Entwicklung der globalen Wirtschaft wird für den Welthandel daher

eine durchschnittliche Ausweitung um knapp 3% pro Jahr erwartet. Im Einklang mit der Dynamik der heimischen Exportmärkte

werden die Exporte laut Prognose ebenfalls um durchschnittlich knapp 3% expandieren. Wie schon in den vergangenen fünf Jahren

sollten auch die Importe annähernd im gleichen Tempo zulegen (2,75%). Von der Außenwirtschaft geht somit im Prognosezeitraum

ein geringer positiver Wachstumsbeitrag von rund 0,2 Prozentpunkten pro Jahr aus.

Für die Jahre 2019 bis 2023 erwartet das IHS eine durchschnittliche Inflationsrate von 1,75%. Von den internationalen Rohstoff- und

Energiepreisen sowie den Lohnstückkosten sollten nur geringe preistreibende Impulse ausgehen. Laut Prognose bildet sich bis zum

Jahr 2023 das Inflationsdifferenzial zum Euroraum vollständig zurück.

Aufgrund der Hochkonjunktur hat sich die Arbeitsmarktlage in den letzten Jahren spürbar verbessert. Mit der Eintrübung der

Konjunktur verlangsamt sich das Beschäftigungswachstum, welches im Prognosezeitraum durchschnittlich 1% betragen dürfte.

Dieser Zuwachs sollte gerade ausreichen, um das aus demografischen Gründen etwas langsamer wachsende Arbeitskräfteangebot

zu absorbieren. Folglich dürfte die Arbeitslosenquote gemäß nationaler Definition im Prognosezeitraum bei gut 7,25% stagnieren.

Laut Eurostat.-Definition wird die Arbeitslosenquote am Ende des Prognosezeitraums voraussichtlich gut 4,5% betragen.

Der kurzfristige Zinssatz (3-Monats Euribor) sollte laut IHS im Prognosezeitraum 2019 bis 2023 durchschnittlich -0,2% betragen und

die langfristigen Zinsen (10-Jahres-Rendite österreichischer Staatsanleihen) sich im Schnitt bei 0,6% bewegen.

Die Risiken für die Entwicklung der Weltwirtschaft sind primär abwärts gerichtet. Das zentrale Risiko stellt eine weitere Zunahme des

Protektionismus dar. Zusätzliche Handelsbeschränkungen würden den Welthandel merklich belasten und die internationale

Arbeitsteilung erschweren. Neben den kurzfristigen Folgen für die Weltkonjunktur könnte dadurch auch das Produktionspotenzial der

Weltwirtschaft reduziert werden. Ein weiteres Prognoserisiko stellen die wirtschaftlichen Folgen des Austritts des Vereinigten

Königreichs aus der EU dar. Ein starker Einbruch der britischen Wirtschaft oder deutlich verringerte Handelsbeziehungen aufgrund

7Voranschlag 2020

eines „harten“ Brexit würden die Wirtschaftsleistung im restlichen Europa merklich beeinträchtigen und auch mittelfristig zu

Wohlfahrtseinbußen führen. Darüber hinaus besteht das Risiko, dass die Wirtschaft in den USA in eine Rezession fällt. Eine

Eskalation der geopolitischen Konflikte könnte zu einer deutlichen Erhöhung der Energiepreise führen. Weiters könnte auch die in

den letzten zehn Jahren weltweit deutlich gestiegene gesamtwirtschaftliche Verschuldung bei einer Verschlechterung der derzeit

guten Finanzierungsbedingungen Turbulenzen auf den Finanzmärkten auslösen; dies gilt insbesondere für die Schwellenländer.

Andererseits könnte eine Lösung der Handelskonflikte die globale Wirtschaftsstimmung wieder verbessern und die Weltkonjunktur

damit antreiben. Davon würde die heimische Wirtschaft besonders profitieren.

(IHS Juli 2019 – Mittelfristige Prognose der österr. Wirtschaft 2019-2023)

In den Jahren 2019 bis 2023 werden zusammenfassend also folgende Eckdaten prognostiziert:

2019 2020 2021 2022 2023

Wachstum Reales BIP +1,60% +1,60% +1,60% +1,60% +1,60%

Wirtschaftswachstum Euroraum +1,50% +1,50% +1,50% +1,50% +1,50%

Privater Konsum +1,50% +1,50% +1,50% +1,50% +1,50%

Exporte +3,00% +3,00% +3,00% +3,00% +3,00%

Importe +2,75% +2,75% +2,75% +2,75% +2,75%

Inflationsrate 1,75% 1,75% 1,75% 1,75% 1,75%

Beschäftigungswachstum +1,00% +1,00% +1,00% +1,00% +1,00%

Arbeitslosenquote - nat. Definition 7,25% 7,25% 7,25% 7,25% 7,25%

Arbeitslosenquote - Eurostat. Definition 4,50% 4,50% 4,50% 4,50% 4,50%

Zinsen kurzfristig -0,20% -0,20% -0,20% -0,20% -0,20%

Zinsen langfristig 0,60% 0,60% 0,60% 0,60% 0,60%

(IHS Juli 2019 – Mittelfristige Prognose der österr. Wirtschaft 2019-2023)

4. Rechtliche Rahmenbedingungen

4.1. Vorgaben des Österr. Stabilitätspaktes

Österreichischer Stabilitätspakt 2012

Mit der auf Ebene der Europäischen Union abgeschlossenen Vereinbarungen, den sog. „Sixpack und Twopack“ Regelungen sowie

der Abschluss eines Europäischen Fiskalpaktes waren auch die in Österreich in Geltung stehenden Regelungen zwischen den

Gebietskörperschaften Bund, Ländern und Gemeinden, betreffend die Einhaltung der EU-Vorgaben, diesen Regelungen

anzugleichen und wurde im Jahre 2012 der Österreichische Stabilitätspakt 2012 in Form einer 15a-Vereinbarung zwischen Bund,

Ländern und Gemeinden mit 01.12.2012 in Geltung gesetzt. Diese Vereinbarung setzt nicht nur die unionsrechtlichen Regeln über

die Haushaltsdisziplin der Mitgliedsstaaten innerstaatlich um, sondern regelt auch die Haushaltskoordinierung für die

Gebietskörperschaften in Österreich neu. Die Vereinbarung beinhaltet zwecks Vermeidung übermäßig öffentlicher Defizite ein

umfangreiches System mehrfacher Finanzregeln, welches u.a. Regelungen:

- über den jeweils zulässigen Haushaltssaldo nach ESVG (Maastricht-Saldo)

- über den jeweils zulässigen strukturellen Saldo (Schuldenbremse),

- über das jeweils zulässige Ausgabenwachstum (Ausgabenbremse)

- sowie Bestimmungen betreffend den Schuldenabbau, d.h. über die Rückführung des öffentlichen Schuldenstandes

(Schuldenquotenanpassung) vorsieht.

Neben den Kennwerten des Maastricht-Saldos und der Schuldenbremse (strukturelles Saldo) treten Maßnahmen zu einer

Rückführung der Schulden sowie die Begrenzungen bezüglich der Ausgabenentwicklung in den Focus der Betrachtung. Die

Regelungen zur Ausgabenbremse waren erstmals ab dem Jahre 2015 anzuwenden, jene hinsichtlich der Schuldenquotenan-

passung kommen ab dem Jahre 2017 und in den Folgejahren zum Tragen.

Strukturelles Saldo

Nunmehr steht jedenfalls nicht mehr der Maastrichtsaldo, sondern der von diesem abgeleitete sog. strukturelle Saldo

(Defizit/Überschuss) im Blickpunkt. Insgesamt, d.h. gesamtstaatlich, soll das strukturelle Defizit für Österreich den Wert von 0,45%

des nom. BIP nicht übersteigen. Der Anteil des Bundes darf 0,35% des nom. BIP, jener der Länder (inklusive Gemeinden) 0,1% des

8Voranschlag 2020

nom. BIP nicht überschreiten. Der Länderanteil errechnet sich nach der Volkszahl (gem. § 10 Abs. 7 FAG 2017). Diese Regelgrenze

gilt nicht nur für das Land selbst, sondern unter Einbeziehung der ihm zuzurechnenden bzw. ausgegliederten Rechtsträger. Bei der

Berechnung des strukturellen Saldos von Bund, Ländern und Gemeinden findet eine Bereinigung des jeweils erzielten

Maastrichtergebnisses in der Weise statt, dass Einmalmaßnahmen auf der Einnahmen- bzw. Ausgabenseite herausgerechnet

werden.

Zusätzlich kommt unter Berücksichtigung der durchschnittlichen Konjunkturentwicklung in Europa die sog. „zyklische

Budgetkomponente“ zum Tragen. Mit dieser sollen konjunkturelle Einflüsse auf die Haushaltsergebnisse, die sich für die Länder und

Gemeinden in erster Linie durch das Wachstum der Steuereinnahmen definieren, neutralisiert werden.

Die nach wie vor erwartete gute Konjunkturentwicklung in den Jahren 2020 bis 2022 (für das Jahr 2023 ist gemäß Systematik des

Stabilitätsrechners des Bundesministeriums für Finanzen keine Konjunkturprognose hinterlegt), die ein überdurchschnittliches

Konjunkturwachstum für Österreich, gemessen an den durchschnittlichen Wachstumsraten in der Europäischen Union erwarten

lässt, führt dazu, dass im Rahmen der zyklischen Budgetkomponente in diesen Jahren „Steuermehreinnahmen“ berücksichtigt

werden, was sich auf die Zielerreichung erschwerend auswirkt. Dies bedeutet, dass neben dem eigentlichen Haushaltsergebnis

nach ESVG des Landes, Belastungen aus der Bereinigung um die zyklische Budgetkomponente

- im Jahre 2020 von -EUR 14,83 Mio.

- im Jahre 2021 von -EUR 12,16 Mio.

- im Jahre 2022 von -EUR 6,28 Mio.

auf das Ergebnis zusätzlich einwirken und die Erreichung der Regelgrenze erschweren.

Allerdings können auch bestehende Übererfüllungen der Vorgaben in einem Haushaltsjahr auf ein zu führendes Kontrollkonto

gebucht und bei Überschreitung der Regelgrenze als positive Salden zum Ausgleich der Zielvorgabe herangezogen werden.

Wie oben angeführt, ist aufgrund des Art. 4 des ÖStP die Regelgrenze für den strukturellen Saldo der Länder (inklusive Gemeinden

eines Landes) mit dem entsprechend an der Volkszahl bemessenen Anteil an 0,1% des BIP für Österreich definiert (für Gemeinden

Volkszahl ohne Wien). Zwischenzeitig konnte zwischen den Ländern und den Interessensvertretungen der Gemeinden die Frage der

Aufteilung dieser Gesamtquote auf Länder und Gemeinden eines Bundeslandes einer einvernehmlichen Regelung zugeführt

werden. Diese sieht vor, dass die Gemeinden grundsätzlich einen ausgeglichenen strukturellen Saldo zu erbringen haben und damit

auch keine möglichen negativen Auswirkungen aus der zyklischen Budgetkomponente tragen müssen. Zubuchungen auf das

Kontrollkonto der Gemeinden erfolgen nur in der Höhe der Differenz zwischen Maastrichtergebnis von Null und dem tatsächlichen

Haushaltssaldo, sowohl positiv als auch negativ. Zusätzlich besteht die Möglichkeit zwischen einem Bundesland und den

Gemeinden des Bundeslandes eine gesonderte Regelung dahingehend zu treffen, dass die Gemeinden bis zu 20% des Anteiles am

strukturellen Defizit nutzen können, max. aber in dem Ausmaß, in dem sie ihre Zielvorgabe nicht erreichen. Bei Inanspruchnahme

dieses Spielraumes haben die Gemeinden allerdings auch 20% des Anteiles der zyklischen Budgetkomponente des Bundeslandes

zu übernehmen, wobei das Bundesland sich bereit erklärt, bei Übererfüllung seiner Vorgaben bis max. zur Höhe des den

Gemeinden zugordneten Anteiles der zyklischen Budgetkomponente ein negatives Abweichen der Gemeinden von der Regelgrenze

auszugleichen.

Für die Folgejahre, ist orientiert am BIP-Wachstum, die Regelgrenze für das Land bezüglich des strukturellen Saldos (100%)

- im Jahre 2020 mit -EUR 26,24 Mio.

- im Jahre 2021 mit -EUR 27,35 Mio.

- im Jahre 2022 mit -EUR 28,26 Mio.

- im Jahre 2023 mit -EUR 29,13 Mio.

vorgegeben.

Wie unter Pkt. 7 dargestellt, wird es dem Land Kärnten unter Berücksichtigung der oben angeführten Beträge der zyklischen

Budgetkomponente nicht möglich sein, die vorgegebene Regelgrenze in den Jahren 2020 bis 2021 einzuhalten (für die Jahre 2022

und 2023 kann die Vorgabe lt. ÖStP 2012 unterschritten werden), ohne etwa die geplanten Vorhaben - in Anlehnung an den

gegenständlichen Strategiebericht – neu zu dimensionieren. Allerdings bewirkt ein Überschreiten der Regelgrenze als Zielwert in

einem Haushaltsjahr, sofern der dem Land Kärnten zugeordnete Anteil am Grenzwert der Länder von -0,25% des BIP (aufgeteilt

nach der Volkszahl) nicht überschritten wird und der nach heutiger Einschätzung

- im Jahr 2020 bei -EUR 65,59 Mio.

- im Jahr 2021 bei -EUR 68,38 Mio.

- im Jahr 2022 bei -EUR 70,64 Mio. und

- im Jahr 2023 bei -EUR 72,82 Mio.

9Voranschlag 2020

liegen wird, in einem ersten Schritt keinen sanktionsrelevanten Sachverhalt, sondern wären im Sinne einer Zwei-Jahres-Regel

allfällige Überschreitungen im Folgejahr auszugleichen bzw. können aus Vorjahren auf dem Kontrollkonto bestehende positive

Abweichungen zum Regelwert gegenverrechnet werden.

Aktuell ist lt. Bericht der Statistik Austria vom September 2019 - unter Berücksichtigung des Haushaltsergebnisses des Landes

Kärnten für das Jahr 2018 - auf dem Kontrollkonto des Landes Kärnten zumindest eine Gutschrift in der Höhe von rd. EUR 436,87

aufgebucht. Dieser Betrag beinhaltet bereits die Zuzählung resultierend aus dem Haushalsjahr 2018 (rd. EUR 55,01 Mio.), welche

zum gegenwärtigen Zeitpunkt aber noch keine Beschlussfassung durch das Österreichische Koordinationskomitees erfahren hat.

Der derzeitig ausgewiesene Kontrollkontostand ist maßgeblich durch das Einvernehmen auf fachlicher Ebene mit dem

Bundesministerium für Finanzen - betreffend die Anwendbarkeit des strukturellen Saldos in den Jahren 2015 und 2016 -

zurückzuführen (positive Abweichungen zum Regelwert werden als Übererfüllungen ebenfalls dem Kontrollkonto gutgeschrieben

und können somit ebenfalls zur Abwendung von Sanktionen bei Zielwertverfehlungen herangezogen werden). Für die Kärntner

Gemeinden errechnet sich per 31.12.2018 eine Gutschrift im Ausmaß von rd. EUR 52,12 Mio., welche auf dem Kontrollkonto

eingestellt ist.

Ausgabenbremse

Seit dem Jahre 2015 wird unter Berücksichtigung der Verordnung der Europäischen Union Nr. 1466/1997 idF 1175/11 des EU-Rates

über den Ausbau der haushaltspolitischen Überwachung und der Überwachung und Koordinierung der Wirtschaftspolitik, auch das

Wachstum der Ausgaben von Bund, Ländern und Gemeinden landesweise als Stabilitätsziel definiert. Dabei darf nach Erreichung

des mittelfristigen Haushaltszieles durch Österreich im Jahre 2014 das jährliche Ausgabenwachstum nicht über der mittelfristigen

Referenzrate des potenziellen BIP-Wachstums der Europäischen Union hinausgehen.

In den Jahre 2020 - 2023 wird der vorgegebene Pfad für die Ausgabenbremse (ohne außerbudgetäre Einheiten und

Landeskammern!), der unter Herausrechnung von innerstaatlichen Transfers bzw. Zinszahlungen, aber auch unter Hinzurechnung

verschiedener Ausgabenkategorien, die nicht direkt im LVA enthalten sind (z.B. Personalausgaben für Forschung und Entwicklung,

Pensionsrückstellungen usw.) eingehalten. Prozentuell ergeben sich folgende Ausgabensteigerungen gegenüber dem Vorjahr:

2020: 2,57% Regelgrenze einjährig: 5,81% Regelgrenze zweijährig: 5,10%

2021: 3,34% Regelgrenze einjährig: 5,83% Regelgrenze zweijährig: 5,11%

2022: 2,15% Regelgrenze einjährig: 5,79% Regelgrenze zweijährig: 5,07%

2023: 2,97% Regelgrenze einjährig: 5,83% Regelgrenze zweijährig: 5,11%

Wie Diskussionen mit dem Bund und der Statistik Austria zuletzt ergeben haben, wird gerade diese Zielvorgabe, die nicht nur das

Land Kärnten selbst, sondern auch seine ausgegliederten Rechtsträger umfasst, aufgrund der nicht ausschließlichen Herleitbarkeit

der Datengrundlage aus den Voranschlägen des Landes und seiner Rechtsträger sowie im Hinblick auf fehlende Überwachungs-

und Steuerungsmöglichkeiten als problematisch angesehen.

Schuldenquotenanpassung

Gemäß Art. 10 des Österreichischen Stabilitätspaktes verpflichten sich Bund, Länder und Gemeinden die gesamtstaatliche

Schuldenquote unter den Referenzwert von 60% des nominellen BIP zu senken und darunter zu belassen. Damit sollen die

Vorgaben der Verordnung Nr. 1467/97 i.d.F. Verordnung 1177/2011 der Europäischen Kommission umgesetzt werden. Dabei wird

die Rückführung von gesamtstaatlichen Schulden bei Werten über 60% des nominellen BIP dann als ausreichend erachtet, wenn

sich die Differenz zwischen 60% und der tatsächlichen Schuldenquote über die vergangenen 3 Jahre durchschnittlich um 1/20 pro

Jahr verringert. Mitgliedstaaten, wie Österreich, die sich ursprünglich in einem Verfahren wegen eines übermäßigen Defizits

befunden haben, kommt die neue Schuldenregelung nach einer Übergangsperiode von 3 Jahren nach Beendigung des ÜD

Verfahrens zur Anwendung. Wie der Rechnungshof in seinem Bericht zu den Haushaltsergebnissen 2016 gem. Österr.

Stabilitätspakt 2012 feststellt, kommt die Regelung zur Rückführung der Schuldenquote für das Berichtsjahr 2016 nicht zur

Anwendung. Erst ab dem Rechnungsjahr 2017 war diese Regelgrenze zu beachten.

Bei einer Beurteilung ist zu bedenken, dass eventuelle Überschreitungen, die auf Finanzierung von Finanz-

marktstabilisierungsmaßnahmen zurückzuführen sind, solche nach Art. 19 Österr. Stabilitätspakt bei einer Beurteilung des

Vorliegens eines sanktionsrelevanten Sachverhaltes nicht zu berücksichtigen sind. Für die Periode des Finanzrahmens 2020 – 2023

sind laut Stabilitätsrechner die für das Land Kärnten definierten Vorgaben als Regelgrenze für die Finanzschulden nach ESVG wie

folgt definiert:

2019 EUR 3.608,9 Mio.

2020 EUR 3.738,5 Mio.

2021 EUR 3.852,8 Mio.

10Voranschlag 2020

2022 EUR 3.972,5 Mio.

2023 EUR 3.972,5 Mio.

Wie später noch darzulegen sein wird, wird es unter Zugrundelegung der mit dem vorliegenden Finanzrahmen gegebenen

Schuldenentwicklung der Fall sein, dass die Schuldenquotenanpassungs-Regelgrenze, mit einer geringfügigen Überschreitung, vor

Bereinigung von Finanzmarktstabilisierungsmaßnahmen im Jahr 2023, eingehalten werden kann, und ein sanktionsrelevanter

Sachverhalt für das Land Kärnten daraus in der Planungsperiode nicht gegeben ist.

4.2. Kärntner Budgetkonsolidierungsgesetz

Der Kärntner Landtag hat mit Wirksamkeit vom 01.07.2015 das Kärntner Budgetkonsolidierungsgesetz neu gefasst und die

Bestimmungen hinsichtlich der Konsolidierung des Landeshaushaltes stärker an die Vorgaben des ÖStP 2012 gebunden.

Waren für die Jahre 2013 bis 2018 die festzustellenden Landesvoranschläge nach diesem Gesetz jedenfalls so zu gestalten, dass

eine allenfalls weiterhin nötige Neuverschuldung nach dem System der Europäischen Volkswirtschaftlichen Gesamtrechnung

(ESVG, Maastrichtdefizit des Landes) jedenfalls einen Wert von 0,45 v.H. des geschätzten nom. BIP des Landes Kärnten nicht

überschreitet und jährlich verringert wird, so ist ab dem Jahre 2018 der Voranschlag des Landes so zu erstellen, dass ein

ausgeglichenes Haushaltsergebnis nach ESVG ausgewiesen wird.

Ausnahmen von den oben genannten Bestimmungen zur Budgetkonsolidierung sind nach Maßgabe des Art. 4 Abs. 4 ÖStP 2012

zulässig, d.h. im Falle von Naturkatastrophen oder besonderen außergewöhnlichen Notsituationen, die die Finanzlage des Landes

erheblich beeinträchtigen und welche mit Beschluss des Kärntner Landtages festgestellt werden. Ein Abweichen sowohl in der

Richtung Erleichterung bzw. Verschärfung der Vorgaben ist auch dann denkbar, wenn dies unter Bedachtnahme auf die

Bestimmungen des ÖStP 2012 u.a. zur Einhaltung Gesamteuropäischer Vorgaben erforderlich ist.

Darüber hinaus bleiben Maßnahmen die zur Sicherung der Finanzmarktstabilität gesetzt werden, bei der Berechnung des

Haushaltsergebnisses unberücksichtigt. Das traf in der Vergangenheit im Konkreten auf Ausgaben des Landes im Zusammenhang

mit der Leistung der Ausgleichszahlung (Haftungsbeitrag) des Landes für den Erwerb landesbehafteter Schuldtitel der HETA durch

den Kärntner Ausgleichszahlungs-Fonds (KAF) im Jahre 2016 zu, wobei auch die in den Folgejahren daraus erwachsenen

Finanzierungskosten, damit im Zusammenhang stehende Rechts- und Beratungskosten bzw. die Kosten für den KAF, wie auch die

Kosten, die aus der Solidarhaftung für die Pfandbriefstelle noch entstehen werden (Finanzierungskosten) anzurechnen sind.

Bezogen auf den vorgelegten Finanzrahmen für die Jahr 2020 - 2023 bedeutet dies, dass – unter Einrechnung der saldierten

Einzahlungen und Auszahlungen für Katastrophenschäden des Sturmtiefs Vaia – nachstehende Maßnahmen zur Sicherung der

Finanzmarktstabilität bei der Berechnung des Haushaltsergebnisses des Landes nach den Vorgaben des Kärntner

Budgetkonsolidierungsgesetzes zum Abzug zu bringen sind

- Zinsen aus Haftungsbeitragsfinanzierung (unter Berücksichtigung Zinsabgrenzung)

- Zinsen aus Finanzierung Beiträge für Solidarhaftung Pfandbriefstelle

- Personal- und Sachaufwand KAF

2019 2020 2021 2022 2023

Zinsen aus Finanzierung Beiträge für Solidarhaftung Pfandbriefstelle (unter Berücksichtigung Zinsabgrenzung) 329.362 312.014 312.014 312.014 312.014

Zinsen aus Haftungsbeitragsfinanzierung (unter Berücksichtigung Zinsabgrenzung) 7.035.581 6.911.780 6.810.373 6.767.122 6.757.559

Personal und Sachaufwand Kärntner Ausgleichszahlungsfonds 3.198.100 2.752.200 2.752.200 2.752.200 2.752.200

Katastrophenschäden 4.050.000 -450.000 -450.000 -450.000

Summe Finanzmarktstabilisierungsmaßnahmen und Katastrophenschäden +10.563.043 +9.975.994 +9.874.587 +9.831.337 +9.821.773

4.3. FAG 2017

Am 7.11.2016 wurde zwischen Vertretern des Bundes, der Länder und des Städte- und Gemeindebundes ein Paktum zum

Finanzausgleich ab dem Jahre 2017 abgeschlossen und bildet die Grundlage für die legistischen Maßnahmen und die

abzuschließenden 15a-Vereinbarungen. Die wesentlichen Bestimmungen des Paktums zum Finanzausgleich 2017 mit den

Auswirkungen auf Kärnten, lassen sich wie folgt zusammenfassen:

Das Paktum über den Finanzausgleich ab dem Jahre 2017, welches die vertragliche Grundlage für den Finanzausgleich ab dem 1.

Jänner 2017 für den Zeitraum von fünf Jahren bildet, umfasst nicht nur den Finanzausgleich im engeren Sinn, sondern bildet auch

die Grundlage für

die 15 a Vereinbarungen „Zielsteuerung Gesundheit“ und „Organisation und Finanzierung des Gesundheitswesens“, die als Beilage

angeschlossen sind;

die Verlängerung des Pflegefonds mit einer Regelung für die Finanzierung der Hospiz und Palliativversorgung;

11Sie können auch lesen