Nr 2 W B World of Business Law - Der Fall Monheim - Studentenverein Wirtschaftsrecht

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ausgabe

Nr°2

W B

World of Business Law

Nathanael Reber

Der Fall

Monheim

- S. 19

Thierry Urwyler

Der Weg zum

Doktortitel

- S. 26

Gregor Itel

Der Weg zum

Personalleiter

- S. 42

StV

2

WR

World of Business Law

Ausgabe Nr° 2 2017

Doch nicht nur wir sind von der Digitalisierung

betroffen. Dieser Wandel macht auch vor der

Finanzindustrie nicht halt. Thomas Stillhart nimmt

sich dem Thema Fintech: Disruptive Revolution der

Finanzbranche? an. Gino Wirthensohn, WR-Absol-

vent der ZHAW, schreibt über seine Erfahrungen

im RegTech-Bereich. Auch unsere Interviewpartner

sind von der Digitalisierung betroffen. Philippe

Zellweger arbeitet im Bereich der internationalen

Steuerpolitik. Automatischer Informationsaustausch

und BEPS werden die Steuerpolitik während den

nächsten Jahren prägen. Fabio Stauffer, Steuerexperte

bei PwC, ist direkt von diesen Änderungen betrof-

fen. Er erzählt uns von seinem spannenden Alltag in

einem Beratungsunternehmen. Abgerundet wird der

Themenblock Steuerrecht durch eine Case-Study.

Für die weniger steuer- und technikbegeisterten

sind die Interviews mit Thierry Urwyler und Gregor

Itel zu empfehlen. Gregor Itel leitet die Schweizer

HR-Abteilung einer weltweit tätigen Airline. Damit

verbunden sind nebst nationalen Sachverhalten auch

internationale Projekte. Thierry Urwyler arbeitet

als wissenschaftlicher Assistent an der Universität

Luzern. Seine Dissertation wird er noch in diesem

Jahr abgeben. Zum Schluss schreibt Herr Sadri über

Compliance – ein strategischer Helfer im Kampf

gegen Korruption.

Auch bei uns im Verein hat sich viel getan. Wir

konnten einen komplett neuen Vorstand wählen.

Angelina, Ivo, Aurora und Amina führen seit dem

letzten Februar den Verein. Bereits jetzt ist der neue

Elan spürbar. Ich wünsche den neuen Vorstandsmit-

gliedern alles Gute für das kommende Jahr.

Mit dieser Zeitschrift ist viel Herzblut verbunden.

Ich hoffe, dass Sie, geschätzte Leserinnen und Leser,

diese Leidenschaft beim Lesen spüren. Ich freue mich

Editorial

auf Ihr Feedback.

Remo Artho

Chefredaktor World of Business Law

Liebe Studierende

Ich erinnere mich noch gut an die Einführungstage

an der ZHAW. Mit gemischten Gefühlen und ein

bisschen nervös sass ich in der Aula. Nach der Ein-

führungspräsentation folgten wir unserem «Buddy»

in das Klassenzimmer. Dieser versprach uns, er wer-

de dem Klassenchef alte Prüfungen zusenden und

uns während des ersten Jahres unterstützen. Erhalten

habe ich nie etwas. «Help-yourself» lautete das Motto

im ersten Semester. Zum Glück leben wir mittler-

weile nicht mehr in einer Zeit, wo Studierende ganz

allein ihrem Schicksal überlassen werden. Unterdes-

sen hat sich der Studentenverein als feste Grösse im

Wirtschaftsrechtsstudium etabliert. Egal ob Leis-

tungsnachweis, alte Prüfungen oder Bücherverkauf –

der Verein steht den Studierenden zur Verfügung.

Ein weiteres Produkt des Studentenvereins haltet ihr

soeben in den Händen. Ihr könnt die Beschaffenheit

des Papiers spüren, könnt darin blättern und nach

dem Lesen eure Bibliothek mit dieser Ausgabe ergän-

zen. Doch wie lange wird das noch der Fall sein? Die

Digitalisierung schreitet in einem rasanten Tempo

voran. Gibt es in Zukunft überhaupt noch Papieraus-

gaben dieser Zeitschrift?

World of Business Law

Ausgabe Nr° 2 2017

3

Inhaltsverzeichnis

Intern

3 Editorial

29 Das sind Wir!

47 Impressum

Interviews

16 Der Weg zum Steuerberater

22 Der Weg zum Policy Advisor

26 Der Weg zum Doktortitel

42 Der Weg zum Personalleiter

Themenartikel

5 Vom Wirtschaftsrechtstudium zu einen

FinTech Incubator and Accelerator

7 Fintech: Disruptive Revolution der Finanzbranche?

19 Ist Steuerwettbewerb nützlich oder schädlich?

33 Compliance – ein strategischer Helfer im Kampf

gegen Korruption

Auslandberichte

30 Irland für Anfänger –

mein Auslandsemester auf der grünen Insel

4 World of Business Law

Ausgabe Nr° 2 2017

T he m

e na r

tikel

Vom Wirtschaftsrecht-

studium zu einen

FinTech Incubator and

Accelerator

° Text von Gino Wirthensohn

Wie die Digitalisierung zur Veränderung im Berufs-

bild des Juristen führt –und wie man sich dabei als

Wirtschaftsrechtsstudierende optimal positioniert.

Gino Wirthensohn

Während FinTech bereits klassische Dienstleistungen Berufliche Entwicklung

von Finanzinstituten herausfordert, steht auch die Nach meinem Wirtschaftsrechtsabschluss im Jahr

Rechtsberatung und die Compliance vor einem Para- 2012 habe ich bei einer Wirtschaftsprüfung- und

digmenwechsel. LegalTech und RegTech werden eine Beratungsgesellschaft in der Forensic-Abteilung

Vielzahl von Tätigkeiten automatisieren. Dadurch angefangen. Nach einigen Monaten E-Mail- und

verändert sich nicht nur das klassische Berufsbild Dokumentenreview (dabei ging es um das Ermitteln

von Juristen und Compliance Officers, sondern es von allfällig relevanten Fehlverhalten von Bankmit-

wird auch zu einer Reduktion vom Personalbedarf in arbeitenden) konnte ich auf die technische Seite des

diesen Berufszweigen führen. Projekts wechseln. Hier ging es um das Aufberei-

ten von grossen Datenmengen für den manuellen

Der Autor des vorliegenden Artikels vertritt die Review. Dank technischen Massnahmen konnte der

Ansicht, dass sich angehende Wirtschaftsrechtstudie- manuelle Reviewaufwand drastisch reduziert werden.

rende proaktiv mit Technologien und Legal Project Hier zeigte sich, dass Juristen und IT-Spezialisten

Management auseinandersetzen müssen, um sich im unterschiedliche Sprachen sprechen. Ich konnte mich

steigenden Konkurrenzdruck im Jobmarkt mit den an dieser Schnittstelle zwischen Recht und Tech-

technologischen Veränderungen optimal positio- nologie optimal positionieren, um – in Verbindung

nieren zu können – und erzählt, wie er mit seinem mit Projektmanagementerfahrung – einen wichtigen

Start-up in einen FinTech Incubator und Accelerator Beitrag zum erfolgreichen Gelingen beizutragen.

gekommen ist.

World of Business Law

Ausgabe Nr° 2 2017

5

Meine nächste berufliche Station hat mich zu einer Der Einzg in den F10 Accelerator und

führenden Privatbank gebracht. Zentrale Aufgabe als Incubator

Legal Counsel für Outsourcing war das Verstehen Ein Accelerator ist ein Beschleuniger für die Ent-

von Datentransfers (zum Teil auch grenzüberschrei- wicklung eines Start-ups. Dies wird durch Coaching

tend) und den dazugehörenden Systemen – was nicht und der Bereitstellung von Know-How erreicht. Ein

gerade zu den Kernkompetenzen von Juristen gehört. Incubator ist ein «Boot Camp» für Gründer. Dabei

Hier waren die bereits erworbenen Projektmanage- werden die Unternehmensideen oder Geschäftsmo-

ment- und IT-Kenntnisse ausschlaggebend für das delle von Spezialisten des Acceleratorprogramms

Erlangen der Arbeitsstelle. Nächster Job war in einer intensiv betreut, um ein Konzept innerhalb von nur

kleinen Bank als Datenschutzbeauftragter. Hier wenigen Monaten zu einem marktreifen Produkt

waren die Informatikkenntnisse noch stärker gefragt auszuarbeiten. Im Rahmen des Hackathon-Prei-

und die Kombination Recht und Technologie hat den ses waren wir direkt für die Finalrunde des F10

Ausschlag für die Stellenbesetzung gegeben. qualifiziert. Dabei waren noch weitere 24 Start-ups

aus weltweit über 250 Bewerbungen. Schlussendlich

Der Hackathon wurden 14 Start-ups ausgewählt, darunter auch unser

Im März 2017 fand der Hackathon der Börsenbetrei- Start-up.

berin SIX statt. An einem Hackathon entwickelt man

in kleinen Gruppen während einem Wochenende Die Erfahrung im F10 Accelerator und

eine Software, welche ein bestimmtes Problem lösen

soll. Dabei sind nicht nur Programmierer willkom-

Incubator

Neben dem trendigen Open Space Büro mit vielen

men, sondern auch Designer und «Innovatoren».

Farben, «Töggelichaschte» und Tischtennisspiel

Letztere erkennen im Business («nicht IT Welt»)

bietet F10 neben dem Coaching und Mentoring auch

Problemstellungen. Sobald das Problem identifiziert

intensive Ausbildungen in verschiedenen Themen an.

ist, liegt es an IT-Spezialisten, ein Programm zur

Es wird alles getan, um den erfolgreichen Marktein-

Lösung zu entwickeln. Da ich weder Programmierer

tritt vorzubereiten. Zum Zeitpunkt der Verfassung

noch Designer bin, habe ich mich als «Innovator»

dieses Artikels (anfangs Juli 17) befinde ich mich

beworben und konnte am Hackathon teilnehmen.

gerade in der zweiten Woche und bin gespannt, wie

Zusammen mit drei Programmierern und einer

der weitere Verlauf im F10 aussehen wird.

weiteren «Innovatorin» konnten wir am Sonntag das

entwickelte Projekt präsentieren. Dabei geht es um

das automatische Erstellen des Investmentrisikopro- Fazit

fils mittels künstlicher Intelligenz. Dieser Prozess IT-Kenntnisse werden einem im WR-Studium

wir gegenwärtig manuell durchgeführt. Trotz aller (noch) nicht vermittelt. Mittels Eigeninitiative sollen

Umstände (wir haben zwei unserer drei Program- Tätigkeiten und zusätzliche Ausbildungen in diesem

mierer an diesem Wochenende «verloren», d.h. sie Bereich angestrebt werden. Die Anforderungen

wollten nicht mehr weitermachen) konnten wir mit an den juristischen Beruf werden sich verändern.

unserer Lösung die Jury überzeugen. Der Preis war Ich empfehle jedem, sich auf diese Veränderungen

das goldene Ticket für den F10 FinTech Accelerator vorzubereiten.

& Incubator.

Das Start-up

Riskifier ist ein RegTech Start-up und nutzt Artificial

Intelligence um Investment Risk Profilig einfach, prä-

zis und mit besserer User Experience durchzuführen:

www.riskifier.io

F10 FinTech Incubator & Accelerator

Der F10 FinTech Incubator & Accelerator ist eine

Non-Profit-Organisation, welche Start-ups unter-

stützt und fördert. Zusammen mit SIX, PwC, Baloise

Group, Julius Bär, Generali Schweiz, ERI Bancaire

und eny Finance führt er Startups in den Berei-

chen FinTech, RegTech und InsurTech zum Erfolg.

Zusätzlich ermöglicht der Inkubator eine globale

Zusammenarbeit mit internationalen Finanzinstitu-

tionen. Das sechsmonatige Programm «Prototype to

Product», welches am 3. Juli 2017 mit einer Grand

Opening Veranstaltung in Zürich startete, unterstützt

die 14 ausgewählten Start-ups, ihr Prototyp in ein

marktfähiges Produkt zu wandeln.

6 World of Business Law

Ausgabe Nr° 2 2017

T he m

e na r

tikel

Fintech: Disruptive Revo-

lution der Finanzbranche?

Innovation und Regulierung im Spannungsfeld

° Text von Thomas Stillhart

- Quellennachweis online verfügbar unter www.wr-studenten.ch.

„Müssen sich Banken vor dem technologischen Fortschritt fürchten?

Braucht es in ferner Zukunft noch traditionelle Banken? Wie sollte man

Fintech-Anbieter regulieren und gibt es in Zukunft überhaupt noch Bar-

geld?“

Die digitale Welt umgibt uns von allen Seiten. Zum Geheimrezept für einen weiterhin starken

Obwohl ein neues Phänomen, hat sich gezeigt: Schweizer Finanzplatz gehören als wichtige Zutaten

wer sich dem digitalen Markt nicht anpasst, wird innovationsfreundliche Rahmenbedingungen für

im schlimmsten Fall vollkommen verdrängt! Eine Fintech-Startups sowie strategisch intelligente Ko-

Annäherung, um den Kundenbedürfnissen der operationen zwischen bewährten Marktteilnehmern

Mobilität entgegenzukommen, haben Banken (Banken) und Fintech-Unternehmen: eine „Fintegra-

zuletzt durch die Etablierung von Online-Banking tion“ für die Schweiz.

und Smartphone-Apps unternommen. In Zeiten

des demographischen Wandels wird die Finanzwelt 1. Das Phänomen Fintech

langfristig wesentlich stärker auf netzaffine Kunden Fintech ist ein Akronym aus den Begriffen Finanz

eingehen müssen, zumal immer mehr innovative und Technologie. Finanztechnologie bezeichnet

Firmen ohne Banken-Background in den Markt neuartige Lösungen von Anwendungssystemen,

drängen. Fintech-Unternehmen schiessen zurzeit wie die eine Neu- oder Weiterentwicklung im Finanz-

Pilze aus dem Boden und drohen das Fundament dienstleistungsbereich darstellen. Sie wird meist von

der streng regulierten Finanzbranche anzugreifen. Startups und jungen Unternehmen angewandt. Diese

Dies sorgt für Spannungen zwischen etablierten und versuchen, etablierten Wettbewerbern, wie beispiels-

neuen Marktplayern. Die ökonomische, rechtliche weise Banken, Marktanteile abzunehmen. Hierbei

und letztlich auch politische Herausforderung ist, streben die neuen Anbieter typischerweise an, ihr

zwischen Regulation und Innovation, zwischen Geschäft ohne Banklizenz betreiben zu können, da

Status quo und Fortschritt und zwischen traditionel- die hohen Anforderungen der Bankenregulierung

lem Bankwesen und Shadow-Banking, die richtige eine deutliche Markteintrittshürde darstellen.

Mischung zu finden.

World of Business Law

Ausgabe Nr° 2 2017

7

Den Verbrauchern wird ermöglicht, ohne Mittels- Die zweite Phase widmeten die Finanzdienstleis-

mann direkt über das Internet Geld anzulegen, einen ter der Integration von Kernbankensystemen. Hier-

Kredit aufzunehmen, Bezahlvorgänge abzuschlie- für mussten sie Prozesse und Applikationsfunktionen

ßen oder eine Finanzberatung (Robo-Advisory) standardisieren, die von Schweizer Standard-Kern-

in Anspruch zu nehmen. Begünstigt wird Fintech bankensystem-Anbietern wie Avaloq im Jahr 1996,

von Entwicklungen im Bereich Big Data und Finnova im Jahr 2003 oder Temenos im Jahr 2005

Cloud-Computing, sowie der rasanten Verbreitung entwickelt und implementiert wurden. Zusätzlich fiel

von Smartphones, Laptops und Tablets in Verbin- der Dotcom-Boom in diese Phase, in der verschie-

dung mit nahezu ständigem Zugriff auf das Internet. denste Fintech-Innovationen im Bank- und Versiche-

So ist es auch jungen und kleinen Unternehmen rungsbereich ihren Ursprung haben. Nennenswert

möglich, etablierte Unternehmen zu attackieren, ist das erste Schweizer Internet Banking Direct Net

oder eine Nische im Markt zu besetzen. Finanztech- der Credit Suisse aus dem Jahr 1997 sowie das erste

nologie wird seit dem Aufkommen des Internets als mobile WAP-Banking der UBS aus dem Jahr 2000.

eine potenziell disruptive Technologie beschrieben,

die bestehende Dienstleistungen nahezu vollständig Die dritte Phase an Fintech-Anwendungen ent-

ersetzen könnte. wickelt sich derzeit um Kundenprozesse herum, wel-

che die heutige produkt- und anbieterzentrierte Sicht

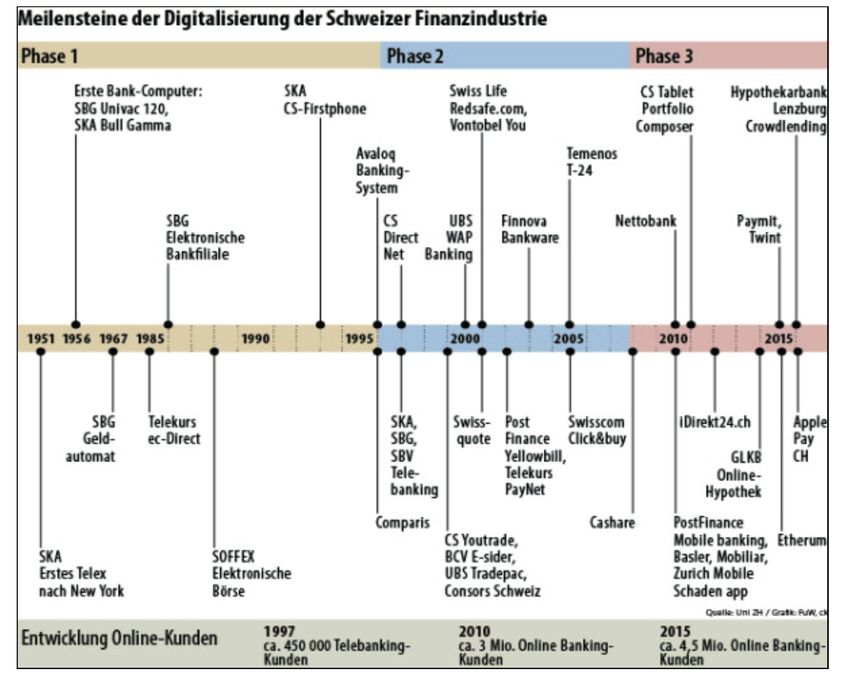

2. Fintech Flashback zu einer kundenfokussierten Logik umkehren. Diese

Eine kurze Rückblende soll den Einstieg in die The- Phase ist charakterisiert durch die Adaption neuer

matik erleichtern. Die Digitalisierung der Finanzin- IT-Entwicklungen wie etwa Social- Media, Smart-

dustrie in der Schweiz kann in drei Phasen eingeteilt phones, Cloud Computing, Big Data oder künstliche

werden. Die erste Phase (1950-1995) gilt als interne, Intelligenz. Frühe Beispiele dieser Phase waren die

die zweite Phase (1996-2007) als dienstleistungs- Lancierung der Peer-to-Peer-Lending-Plattform

orientierte und die dritte Phase (2008-heute) als Cashare im Jahr 2008, die Smartphone-App der

kundenorientierte Digitalisierung. PostFinance im Jahr 2010. Weitere Beispiele sind

die mobilen Zahlungsmöglichkeiten via Twint und

Die erste Phase der Digitalisierung konzentrierte Paymit im Jahr 2015 oder die Blockchain-Plattform

sich primär auf interne Prozesse wie Zahlungstrans- Ethereum im selbem Jahr. Der IT-Gigant Apple

aktionen oder Portfoliomanagement. In diesem versucht durch die Einführung des hauseigenen

Bereich fokussierten sich Banken und Versicherer Bezahlsystems Apple-Pay den EC- und Kreditkarten

auf die Automatisierung von Geschäftsprozessen. Im den Rang abzugewinnen. Die Zahl der Online-Bank-

Zahlungsverkehr wurde 1967 durch die SBG an der kunden hat sich von 1997 bis 2015 verzehnfacht. 1

Zürcher Bahnhofstrasse der erste Geldautomat ein-

geführt. Mit dem CS-Firstphone, bot die Schweize-

rische Kreditanstalt erstmals alle Basistransaktionen

via Telefon an.

8 World of Business Law

Ausgabe Nr° 2 2017

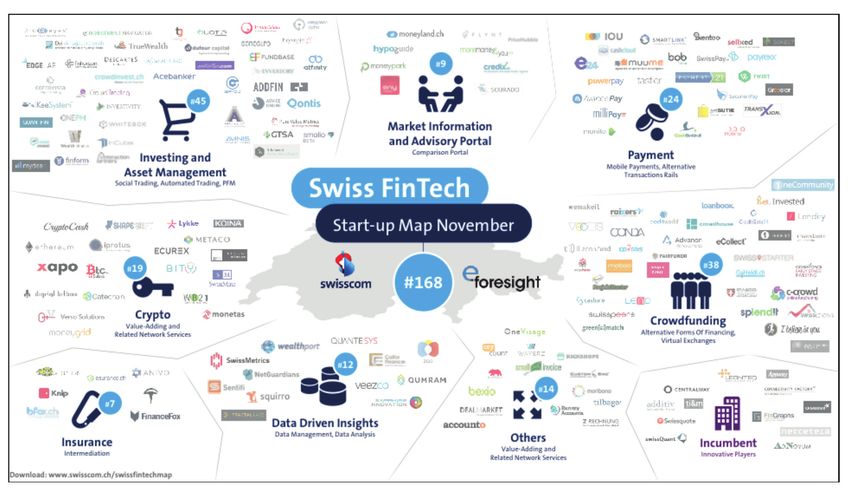

3. Schweizer Fintech-Markt gesenkt werden, ist potenziell auch viel Geld zu ver-

FinTech Startups haben oft eine Gemeinsamkeit: sie dienen. Im Monats-Rhythmus veröffentlicht Swiss-

entspringen meist nicht dem traditionellen Banken- com zusammen mit e-foresight eine Marktübersicht

wesen. Im Gegensatz zu den ersten beiden Phasen der Schweizer Fintech-Start-up Landschaft. Zurzeit

der Digitalisierung des Finanzsektors gehören in der zählen dazu 168 Wettbewerber. Die Landkarte glie-

dritten Phase nicht regulierte Marktakteure (d.h. dert sich in die Handlungsfelder Investing and Asset

ohne FINMA-Lizenz) zu den treibenden Keyplayer. Management (45), Crowdfunding (38), Payment

In dieser immer noch andauernden Phase entsteht (24), Crypto (19), Data Driven Insights (12), Market

derzeit eine Vielzahl an Fintech-Startup-Unterneh- Information and Advisory Portal (9), Insurance (7)

men. Wo viel Geld verschoben wird, zeitgemässe und Others (14).

Kundenbedürfnisse berücksichtigt und Kosten

Abbildung 2: Swiss FinTech Start-up Map von Swisscom, Stand 01.11.2016.

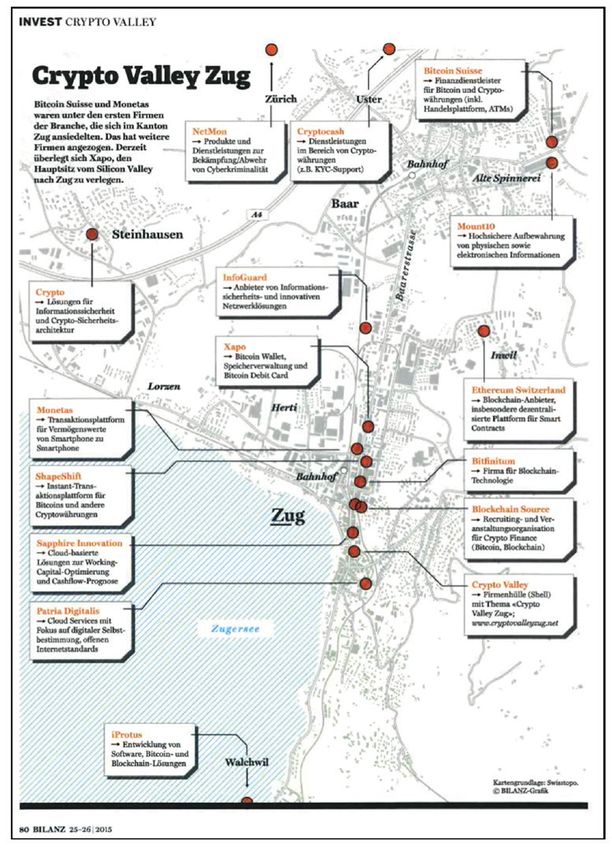

Der Kern der Innovation steckt in neuen Technologi-

en. Cryptocurrencies, Blockchain, Digitale Identi-

täten, Zertifikate, Encryption (Verschlüsselungsal-

gorithmen) und andere innovative Technologien

unterstützen den gesellschaftlichen und wirtschaft-

lichen Prozess der Digitalisierung. Sie unterstützen

den freien und unkomplizierten Austausch von

Gütern (B2B und B2C), und sorgen für Stabilität,

Vertrauen und Sicherheit im Netz. Es macht Sinn,

ein Kompetenz-Zentrum zu bilden, in dem Ideen

ausgetauscht und Synergien genutzt werden können.

Analog zum Londoner Inkubator Level 39, einer Ide-

enfabrik an der Canary Wharf in London, entstand

auch in der Schweiz ein Fintech-Mekka mit Sitz in

Zug. Besser bekannt als „Crypto Valley Zug“. Aus

der Vernetzung von Hochschulen, Medien, Venture

Capital, Private Equity, etablierten IT Firmen sowie

jungen Startups entsteht im Crypto Valley Zug ein

attraktives Kompetenz-Cluster, das sich dem interna-

tionalen Wettbewerb stellt.2

Abbildung 3: Crypto Valley Zug, Sonntags Bilanz

25-26 / 2015.

World of Business Law

Ausgabe Nr° 2 2017

9

4. Beispiele digitaler Innovation 5. Regulierung des Finanzmarktes Schweiz

Viele Fintech Dienstleistungen befinden sich noch in

der Entwicklungsphase. Es ist ungewiss, welche von „Innovation vs. Regulierung“

ihnen tatsächlich zur Marktreife gelangen, denn die

Tragweite von Fintech-Dienstleistungen kann noch Während disruptive Technologien und Plattformen

nicht seriös abgeschätzt werden. Genau diese Unge- in gewissen Städten oder ganzen Ländern von der

wissheit im Finanzmarkt, bietet Raum für Spekulati- Regierung eingeschränkt oder ganz verboten wurden

onen und zugleich Pionier-Leistungen jeglicher Art. (bspw. Uber in Paris und Kanada, Airbnb in Berlin

Die Situation lässt sich mit der Einführung des In- usw.) gehören Sie in anderen Wirtschaftsräumen

ternets vergleichen. Noch vor den Zeiten von Google schon längst zum Alltag. Weil Bewährtes grundle-

und Amazon konnte man sich die Auswirkungen auf gend verändert wird, bringen disruptive Technolo-

unser tägliches Leben durch das Internet nicht vor- gien oftmals einen politischen Diskurs in Gang. Ein

stellen. Viele Branchen haben disruptive Technologi- weiteres Merkmal von disruptiven Technologien

en bereits hinter sich. Die Musikbranche erlebte den ist, dass noch gar keine entsprechende Regulierung

digitalen Wandel mit Napster, iTunes und Spotify vorhanden ist und die gesetzlichen Rahmenbedin-

(Streaming), die Filmindustrie mit Blockbuster und gungen erst geschaffen werden müssen. Ansonsten

Netflix. Die Fahrdienstplattform Uber revolutionierte drohen späterer Ausschluss, Einschränkungen oder

die Taxibranche ohne eigene Autos zu besitzen. Füh- Korrekturen der Wettbewerbskommission.3 Im

rende Anbieter im Gastgewerbe (booking.com, hotel. Gegensatz zu anderen Gesellschaftsbereichen und

com, Airbnb) besitzen keine eigenen Immobilien. Branchen, in welchen der disruptive Wandel bereits

Sind führende Finanzdienstleister zukünftig Institute stattgefunden hat, gehört der Finanzsektor zu den am

ohne Banklizenz? stärksten regulierten Wirtschaftszweigen.

Was heute noch skurril klingen mag, sollte man nicht Die Eidgenössische Finanzmarktaufsichtsbehörde

per se negieren. Es ist durchaus denkbar, dass zu- FINMA beaufsichtigt und kontrolliert die Akteure

mindest gewisse Finanzdienstleistungen in Zukunft auf dem Finanzplatz Schweiz. Um die hoheitliche

nicht mehr alleine von Banken und Versicherungen Funktion der Aufsicht über die Schweizer Finanz-

betrieben werden. Während sich viele Technologien branche wahrnehmen zu können, ist die FINMA

noch im Entwicklungsstadium befinden, hat eine die institutionell, funktionell und finanziell unabhängig.

Markteinführung schon hinter sich. Blockchain, die Wichtigste Ziele der Finanzmarktregulierung sind

Technologie hinter der digitalen Währung Bitcoin. der Individualschutz (Gläubiger-, Anleger- und Ver-

Schleichend hat eine virtuelle Währung in der realen sichertenschutz), die Systemstabilität, die Gewähr-

Wirtschaftswelt ihren Platz eingenommen. Bitcoins leistung der Funktionsfähigkeit und der Wettbe-

können Online gekauft, aber auch an Geldautoma- werbsfähigkeit der Finanzmärkte. Die Regulierung

ten bezogen und in ausgewählten Geschäften zur des schweizerischen Finanzmarktes (Finanzmar-

Bezahlung verwendet werden. Die Blockchain ist karchitektur) genügte in verschiedenen Bereichen

eine dezentrale Datenbank für alle Arten von Trans- nicht mehr und befindet sich zurzeit in Revision.

aktionen. Sie hat das Potential ganze Bankdienstleis- Einerseits ist seit dem 1. Januar 2016 das neue

tungen in Zukunft anders abzuwickeln. Es können Finanzmarktinfrastrukturgesetz (FinfraG) in Kraft.

neue Methoden von Finanztransaktionen geschaffen Andererseits sollen frühestens 2018 das Finanz-

werden, welche sich ausserhalb der heute bekannten dienstleistungsgesetz und das Finanzinstitutsgesetz

Finanzmarktinfrastrukturen abspielen. (FIDLEG / FINIG) hinzukommen, die einheitliche

Wettbewerbsbedingungen für Finanzintermediäre

„Banking is necessary, banks are not.“ schaffen und den Kundenschutz verstärken sollen.

(Bill Gates) Die Aufsicht der FINMA ist im Finanzmarktauf-

sichtsgesetz (FINMAG) geregelt. Sie ist zuständig

für den Finanzmarkt, für den insbesondere folgende

Gesetze relevant sind:

° Pfandbriefgesetz

° Versicherungsvertragsgesetz (VVG)

° Kollektivanlagengesetz (KAG)

° Bankengesetz (BankG) / (ca. ab 2018 FINIG)

° Börsengesetz (BEHG) / (fällt in Zukunft weg)

° Geldwäschereigesetz (GwG)

° Versicherungsaufsichtsgesetz

Einzelne Finanzdienstleistungen der Banken könnten ° Finanzmarktinfrastrukturgesetz (FinfraG)

somit obsolet werden und die bestehenden Fi- (seit 1.01.2016 in Kraft)

nanzmarktinfrastrukturen stark verändern. Diese ° Finanzdienstleistungsgesetz (FIDLEG)

Entwicklung ist von Banken, Zentralbanken und (ca. ab 2018)

Regierungen ernst zu nehmen. Banken sind gut be-

raten in ihrer Strategie Blockchain (und weitere noch Die FINMA reguliert durch Verordnungen und

unbekannte Technologien) zu berücksichtigen. Rundschreiben. Bei der Regulierung berücksichtigt

sie die Kosten, die den Beaufsichtigten entstehen,

Auswirkungen auf die Innovations- und Wettbe-

werbsfähigkeit des Schweizer Finanzplatzes, interna-

tionale Mindeststandards sowie die

10 World of Business Law

Ausgabe Nr° 2 2017unterschiedlichen Geschäftstätigkeiten und Risiken Bewilligung im engeren Sinne

der Beaufsichtigten. Weitere Bestandteile der Schwei- In die Kategorie der Bewilligungen im engeren Sinne

zer Finanzmarktarchitektur bilden Bundesratsver- gehören:

ordnungen zu den Schweizer Finanzmarktgesetzen ° Banken und Effektenhändler

(bspw. Eigenmittelverordnung ERV im Zusammen- ° Versicherungen

hang mit der „too big to fail“ Problematik) sowie ° Institute und Produkte nach KAG

das Nationalbankengesetz (NBG). Wer auf dem ° Finanzmarktinfrastrukturen

Schweizer Finanzmarkt tätig sein möchte, benötigt

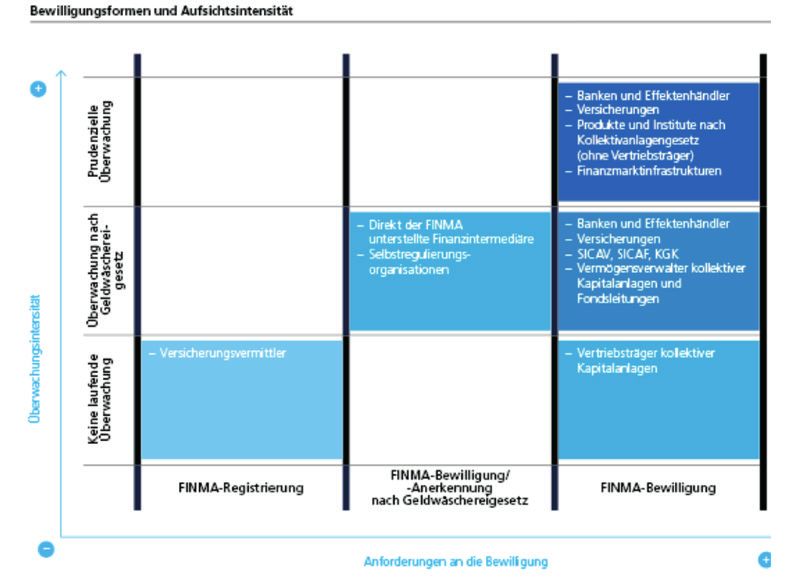

grundsätzlich eine Bewilligung der FINMA.

Die FINMA kennt vier Bewilligungsformen, die un-

terschiedlich stark überwacht werden. Dazu zählen:

° Bewilligung

° Anerkennung

° Genehmigung

° Registrierung

Bewilligung

Die Bewilligung für eine Tätigkeit im Finanzmarkt ist

die häufigste Art der Erlaubnis, die von der FINMA

vergeben wird. Banken, Versicherungen, kollektive

Kapitalanlagen und Finanzmarktinfrastrukturen Banken

müssen hohe Anforderungen in organisatorischer, Eine bewilligungspflichtige Banktätigkeit liegt dann

finanzieller und risikominimierender Hinsicht vor, wenn gewerbsmässig Gelder vom Publikum ent-

erfüllen und werden von der FINMA prudenziell gegengenommen werden oder wenn dafür öffentlich

überwacht. Einer Bewilligungspflicht unterliegen geworben wird. Ebenfalls Banken vorbehalten ist die

auch die direkt der FINMA unterstellten Finanzin- Entgegennahme von Geldern für den Devisenhandel.

termediäre (DUFI). Bei diesen wird anschliessend Wer keine Banklizenz hat, darf grundsätzlich keine

nur überwacht, ob sie die Sorgfaltspflichten zur Ver- Publikumsgelder gewerbsmässig entgegennehmen.

meidung von Geldwäscherei einhalten. Konkret geht Gewerbsmässigkeit liegt bei jeder selbstständigen,

es darum zu prüfen, ob der DUFI die notwendigen auf die Erzielung regelmässiger Erträge ausgerichte-

Vorkehrungen zur Verhinderung von Geldwäscherei ten Tätigkeit vor und wird bei mehr als 20 Kunden

getroffen hat. zwingend angenommen.4

Anerkennung Finanzmarktinfrastrukturen

Eine weitere Bewilligungsform ist die Anerkennung. Finanzmarktinfrastrukturen sind Börsen, multi-

So erteilt die FINMA die Anerkennung für Selbstre- laterale Handelssysteme, zentrale Gegenparteien,

gulierungsorganisationen (SRO) und Ratingagentu- Zentralverwahrer, Transaktionsregister und Zah-

ren. Letztere überwacht die FINMA nicht. lungssysteme.5 Sie erlauben es, die Verarbeitungs-

schritte zu standardisieren, zu automatisieren und

Genehmigung zu beschleunigen. Dies trägt dazu bei, die Kosten

In wenigen Finanzmarktbereichen genehmigt die und die Risiken zu senken, die mit dem Handel, der

FINMA auch Produkte und Tarife. Die Produkte der Abrechnung und der Abwicklung von Transaktionen

kollektiven Kapitalanlagen, der beruflichen Vorsorge mit Finanzinstrumenten verbunden sind.

und der Krankenzusatzversicherungen werden von

der FINMA genehmigt. Im Versicherungsbereich Sector regulator vs. self-regulation

überprüft die FINMA im Rahmen einer sogenannt Selbstregulierung hat im Finanzsektor der Schwei-

„präventiven Produktekontrolle“ Allgemeine Versi- zer Wirtschaft eine lange Tradition. Sie bildet die

cherungsbedingungen (AVB) und Tarife. Schnittstelle zwischen privatautonomer Regelset-

zung und staatlicher Gesetzgebung. Die FINMA

Registrierung unterscheidet zwischen der freien, der als Mindest-

Die FINMA führt ein Register von zugelassenen Ver- standard anerkannten6 und der obligatorischen

sicherungsvermittlern. Auch der Eintrag ins Register Selbstregulierung. Bei den beiden letztgenannten

ist an bestimmte Voraussetzungen geknüpft. Nach Selbstregulierungsformen wirkt der Staat mit, wes-

der Registrierung übt die FINMA allerdings keine halb sie auch als Koregulierung bezeichnet werden.7

laufende Aufsicht aus. Obligatorische Selbstregulierung beruht auf einem

Auftrag des Gesetzgebers an die Selbstregulatoren,

einen Sachverhalt durch Selbstregulierung zu regeln.

Vorteile der Selbstregulierung sind Praxisnähe,

Flexibilität und ein hoher Differenzierungsgrad.

Die Schweizer Banken geben sich selber (mit dem

Einverständnis der FINMA) Standesregeln in Gestalt

von Richtlinien und Vereinbarungen. Diese um-

schreiben Anforderungen an eine den guten Sitten

entsprechende, modern ausgedrückte und ethisch

korrekte Geschäftsführung.

World of Business Law

Ausgabe Nr° 2 2017

11Die FINMA lässt die Einhaltung der Standesregeln verzichtet, spezifische Aufsichtsregeln für E-Geld zu

durch die bankengesetzlichen Prüfgesellschaften erlassen. Eine Bewilligung als E-Geld-Institut, eine

kontrollieren. Bei Verletzungen kann die FINMA Fintech-Verfügung oder Bankverfügung-light gibt

Sanktionen verhängen. Standesregeln sind dort es in der Schweiz noch nicht. Trotzdem scheinen die

sinnvoll, wo der Gesetzgeber bewusst Raum dafür gesetzlichen Grundlagen zumindest für die Bewilli-

lässt oder wo es im Interesse der Banken liegt, mittels gung und Überwachung von E-Geld in der Schweiz

eigener Normen ihr Verhalten selber zu regeln. klar.17 In der Schweiz unterstehen Zahlungssysteme

(Dienstleistungen im Zahlungsverkehr) dem

6. Regulierung von Fintech Nationalbankgesetz18, dem FinfraG19 und dem GwG.

Welche Fintech bezogenen Regulierungen gibt es Finanzmarktinfrastrukturen sind nach dem neuen

bereits und welche stehen im Bezug auf die Schweiz FinfraG bewilligungspflichtig. Ein Zahlungssystem

momentan zur Diskussion? benötigt immer dann eine Bewilligung der FINMA,

wenn das Zahlungssystem nicht durch eine Bank

betrieben wird und wenn die Funktionsfähigkeit des

EU Regulierung (Richtlinie 2009/110/EG)

Finanzmarkts oder der Schutz der Finanzmarktteil-

Um Markzutrittsschranken zu beseitigen und die

nehmerinnen es erfordern. 20

Aufnahme und Ausübung der Tätigkeit von elektro-

nischem Geld zu erleichtern, wurde auf europäischer

Ebene schon seit geraumer Zeit eine Richtlinie zur Bisherige Massnahmen der FINMA:

Beaufsichtigung und Tätigkeiten von E-Geld-Insti- Die FINMA setzt sich intensiv mit Fragen betref-

tuten erlassen. Elektronisches Geld (kurz E-Geld) ist fend Fintech auseinander .21 Dabei geht es nicht nur

neben dem Zentralbankgeld und dem Buchgeld der um E-Geld, sondern um ganzheitliche und Fin-

Geschäftsbanken eine dritte Erscheinungsform des tech-freundliche Rahmenbedingungen. Da immer

Geldes. Darunter fallen zum Beispiel „mobile-pay- mehr Finanzintermediäre ihre Kunden über Internet

ment system“. Kryptowährungen wie Bitcoin sind und via mobile Geräte ansprechen, hat die FINMA

vom Geltungsbereich der E-Geld Verordnung jedoch zumindest die aufsichtsrechtlichen Rahmenbe-

abzugrenzen. Zum Gegenstand und Geltungsbe- dingungen in die Wege geleitet, um die Aufnahme

reich der Richtlinie gehören neben herkömmlichen von Geschäftsbeziehungen über digitale Kanäle zu

Kreditinstituten auch sogenannte E-Geld-Institute.8 ermöglichen. In einem neuen Rundschreiben werden

E-Geld-Institute unterrichten die zuständigen Behör- Sorgfaltspflichten der Geldwäschereiregulierung

den im Voraus über alle wesentlichen Änderungen im Kontext von digitalen Finanzdienstleistungen

der zur Sicherung der Gelder getroffenen Maßnah- entsprechend dem Prinzip der Technologieneut-

men, die für ausgegebenes E-Geld entgegengenom- ralität ausgelegt. Im Zentrum steht die Video-und

men wurden.9 Anfangskapital und Eigenmittelanfor- Online-Identifikation.22 Das Rundschreiben ist seit

derungen für E-Geld-Institute sind klar geregelt. Als dem 18. März 2016 in Kraft. Das Projektteam der IFZ

Tätigkeiten sind die Ausgabe von E-Geld, die Ge- FinTech Study 2016 der Hochschule Luzern hat sich

währung von Krediten im Zusammenhang mit dem intensiv mit Fintech in der Schweiz auseinanderge-

Zahlungsdienst und der Betrieb von Zahlungssyste- setzt. Es wurde erkannt, wie wichtig eine FinTech-ad-

men erlaubt.10 Nicht erlaubt ist die Entgegennahme äquate Regulierung ist. Um Hürden für den digitalen

von Einlagen oder anderen rückzahlbaren Geldern Finanzplatz abzubauen, plädiert auch die FINMA

des Publikums. Entgegengenommene Gelder müssen dafür, eine neue Bewilligungskategorie für einfache

unverzüglich in E-Geld umgetauscht werden.11 Geldinstitute zu schaffen. Bezüglich Regulierung

Personen, die keine E-Geld Emittenten sind, ist die steht die Schweiz in einem globalen Konkurrenz-

Ausgabe von E-Geld untersagt.12 kampf mit anderen Standorten wie London oder

Singapur. Diese Städte sind zurzeit daran, die regu-

latorischen Hürden zu verringern, um innovative

Regulierung in Liechtenstein

FinTech-Unternehmen anzuziehen23. In der Schweiz

Zum Schutz der am E-Geldgeschäft Beteiligten sowie

werden somit weiterhin grosse Anstrengungen nötig

zur Sicherung des Vertrauens in den liechtenstei-

sein, um attraktive Rahmenbedingungen zu schaffen

nischen Finanzmarkt13 wurde ein E-Geld Gesetz

und in diesem globalen Wettbewerb bestehen zu

(EGG) und eine E-Geld Verordnung (EGV) erlassen.

können, sagt der Projektleiter der IFZ Fintech Studie

Damit wurde die Richtlinie 2009/110/EG der EU auf

Dr. Thomas Ankenbrand. Trotz der Herausforderun-

nationaler Ebene umgesetzt. Wer in Liechtenstein

gen gelangen die Studienautoren zum Fazit, dass der

gewerbsmässig E-Geld ausgeben will, bedarf einer

Schweizer FinTech-Markt international kompetitiv

Bewilligung als E-Geld Institut durch die liechten-

ist und sich für weiteres Wachstum gut positioniert

steinische Finanzmarktaufsicht (FMA).14

hat.24

Situation in der Schweiz

Die Ausgabe von Zahlungsmitteln ist grundsätzlich

6.1 FINMA Vorschlag:

eine staatliche Aufgabe. Das Geld- und Währungs- Nicht regulierter „Sandkasten“ und eine

wesen ist Sache des Bundes15, diesem allein steht das neue Bewilligungskategorie

Recht zur Ausgabe von Münzen, der Nationalbank Will die Schweiz nachhaltig bessere Rahmenbedin-

die Ausgabe von Banknoten zu.16 Kein Monopol be- gungen für Fintech schaffen, muss auch die überge-

steht für Buchgeld, welches Geschäftsbanken durch ordnete Regulierung angepasst werden. Nicht zuletzt

die Gewährung von Krediten schaffen können oder aufgrund der intensiven Kontakte der FINMA mit

Dienstleistungen im Zusammenhang mit elektroni- der Fintech-Branche konnten verschiedene Pro-

schem Geld. Im Unterschied zur Regulierung in der bleme mit den rechtlichen Rahmenbedingungen

Europäischen Union hat die Schweiz bisher darauf identifiziert werden. Die grössten Hürden schafft die

Bankengesetzgebung.

12 World of Business Law

Ausgabe Nr° 2 2017Vor diesem Hintergrund hat die FINMA ein Kon- Das zweite Element kann als Innovationsraum

zept für zwei neue Regulierungsgefässe entwickelt: bezeichnet werden („Sandbox“). In diesem Raum

Ein nicht regulierter „Sandkasten“ und eine neue kann ein Anbieter unbeschränkt viele Publikum-

Bewilligungskategorie für Finanzinnovatoren. Das seinlagen bis zu einem Gesamtwert von 1 Million

Konzept beruht auf der in der Schweiz traditionellen Franken entgegennehmen. Diese Tätigkeiten müssen

prinzipienbasierten Regulierung und versteht sich nicht von der FINMA bewilligt und überwacht

nicht im Sinne einer neuen Regulierung, sondern als werden. Eine Offenlegung dieser Tatsache ist jedoch

Erleichterungen von bestehender Regulierung. zwingend. Auch finden die geltenden Geldwäscherei-

bestimmungen bei der „Sandbox“ Anwendung.

Viele der neuen Geschäftsmodelle im Fintech-Be-

reich befinden sich noch in der Versuchsphase. Diese Das dritte Element beinhaltet die eigentliche

Phase ist bei der Entwicklung von Innovationen ent- Fintech-Lizenz, welche durch die FINMA erteilt

scheidend. Dafür soll ein Raum geschaffen werden, wird. Für Institute, die sich auf das Passivgeschäft

in dem Finanzinnovatoren ihre Geschäftsmodelle (Entgegennahme von Publikumseinlagen) beschrän-

erproben können. So kann der Markt und nicht der ken und somit kein Aktivgeschäft mit Fristentrans-

Staat entscheiden, ob ein Geschäftsmodell zukunfts- formation betreiben, sollen tiefere regulatorische

fähig ist. Gleichzeitig soll der potentielle Schaden für Anforderungen gelten als für klassische Banken. So

Anleger und Gläubiger klar eingegrenzt werden. Eine ist eine Beteiligung am Einlegerschutz-System nicht

solcher „Sandkasten“ bereichert die Innovationsför- vorgesehen. Die von Anbietern mit Fintech-Lizenz

derung in der Schweiz.25 entgegengenommenen Publikumseinlagen dürfen

insgesamt den Wert von 100 Millionen nicht über-

Die neue Bewilligungskategorie für Finanzin- schreiten. Sofern der Schutz des einzelnen Kunden

novatoren soll offen formuliert und die Regeln durch besondere Auflagen gewährleistet ist, kann die

prinzipienbasiert definiert werden, so dass sie auf FINMA einen höheren Schwellenwert zulassen. Für

verschiedene Geschäftsmodelle passt (auch auf Institute mit der neuen Lizenz soll das Mindestkapi-

solche, die heute noch gar nicht erfunden sind). Die tal fünf Prozent der entgegengenommenen Publi-

neue Bewilligungskategorie soll anwendbar sein auf kumseinlagen betragen, mindestens aber 300‘000

Geschäftsmodelle, die kein bankentypisches Geschäft Franken.

betreiben, aber gewisse Elemente der Bankentätig-

keit benötigen. Solche Geschäftsmodelle beinhalten

per Definition weniger Risiken als das klassische

7. Level playing field?

Bankgeschäft. Die Bewilligungsvoraussetzungen sind

hier folglich weit weniger umfangreich als bei einer „If you have ten thousand regulations you

Bankenlizenz. Damit können wesentliche Marktein- destroy all respect for the law. “

trittsschranken abgebaut werden, ohne beim Schutz- (Winston Churchill)

niveau Kompromisse machen zu müssen. Dies dürfte

für die Attraktivität des Schweizer Finanzplatzes ein Ist die Bevorzugung gerechtfertigt? Die Vernehmlas-

positives Signal aussenden. sungsvorlage des Bundes geht in eine wettbewerbs-

fördernde Richtung. Die gesetzlichen Erleichterun-

6.2 Vernehmlassungsvorlage (Bund)26 gen der neuen Bewilligung sind für Institute gedacht,

Entlang dem von der FINMA entwickelten Konzept, welche keine typische Bankgeschäfte im klassischen

soll nun ein Regulierungsvorschlag ausgearbeitet Sinn betreiben, sondern nur gewisse Elemente einer

werden. Der Bundesrat hat sich an seiner Sitzung Banktätigkeit anbieten. Solche bergen per se ein ge-

vom 2. November 2016 für Erleichterungen bei den ringeres Risiko und rechtfertigen einen erleichterten

regulatorischen Rahmenbedingungen für Anbieter Marktzugang. Demzufolge sind die Regulierungs-

von innovativen Finanztechnologien ausgespro- vorschläge nicht als zusätzliche Regulierungen zu

chen.27 Ein dynamisches Fintech-System kann verstehen, sondern als Erleichterung von bestehen-

wesentlich zur Qualität des Schweizer Finanzplatzes den gesetzlichen Rahmenbedingungen. Regulierte

beitragen und dessen Wettbewerbsfähigkeit stärken. Fintech-Unternehmen stärken das Vertrauen der

Die Erleichterungen sollen Markteintrittshürden Gesellschaft in digitale Dienstleistungen und E-Geld.

für Anbieter im Fintech-Bereich verringern und die

Rechtssicherheit für die Branche insgesamt erhö- Die Kunst der angemessenen Regulierung besteht aus

hen. Das Eidgenössische Finanzdepartement (EFD) einer Mischung von staatlicher Regulierung (sand-

wurde beauftragt, eine entsprechende Vernehmlas- box und neue Fintech-Bewilligung) sowie freier, als

sungsvorlage auszuarbeiten. Der Bundesrat strebt Mindeststandard anerkannter oder obligatorischer

eine möglichst umfassende, aber auch zukunftsfähige Selbstregulierung. Das Crypto-Valley Zug hat einen

Lösung an und schlägt deshalb einen Ansatz mit drei eigenen, spezialisierten Regulator für Kryptowährun-

sich ergänzenden Elementen vor: gen und blockchain-basierte Geschäftsmodelle. Mit

hoher Kompetenz sorgt er für Transparenz, Fairness

Das erste Element legt eine Frist von 60 Tagen und Stabilität. Fintech-Firmen können sich auf frei-

für das Halten von Geldern auf Abwicklungskonten williger Basis dieser Regulierung unterstellen.

fest, was insbesondere für Anbieter von Crowdfun-

ding-Dienstleistungen relevant ist. Die Mittelbe- Banken vs. Fintech? Fintegration!

schaffung für ein Crowdfunding-Projekt kann damit Fintech-Unternehmen sind mit dem Plan angetre-

erleichtert werden. Diese Anpassung wäre nicht auf ten, Banken und Versicherungen verschwinden zu

Fintech-Unternehmen beschränkt, sondern würde lassen. Aber Sie haben gemerkt, dass sie die Banken

allgemein gelten. als Kunden (noch) brauchen. Gleichzeitig brauchen

World of Business Law

Ausgabe Nr° 2 2017

13die Banken die Technologie. Gemäss Deloitte-Exper-

te Jan Seffinga entsteht am Ende eine Abhängigkeit

und bestenfalls eine Win-Win-Situation.28 Banken

sind gut beraten Blockchain und andere innovative

Finanztechnologien in ihrer Strategie miteinzube-

ziehen. Es ist an der Zeit die bestehenden Strukturen

und Prozess zu überdenken und anzupassen. Dabei

sollte man sich mit Fintech Unternehmen koopera-

tionsbereit zeigen. Gepaart mit den neuen regulato-

rischen Vorschriften, könnte die Fintegration in der

Schweiz klappen. Während der Wettlauf zwischen

alteingesessenen Finanzinstitutionen und Start-ups

noch im Gang ist, steht zumindest der Konsument

als Gewinner fest. Der kann sich über Angebote

freuen, die einfacher zu bedienen sind und dazu mit

niedrigeren Kosten einhergehen.29

8. Cash is king oder bye-bye Bargeld?

Eine Welt ganz ohne Bargeld ist zurzeit noch nicht

in Sicht. Bargeld dient weiterhin als Zahlungs- und

Wertaufbewahrungsmittel. Einen Vorteil von Bargeld

ist, dass bei der Bezahlung keine Transaktionskos-

ten (Gebühren) verlangt werden. Auch besteht bei

ausschliesslichen Online-Geschäften im Gegensatz

zur „Wirklichkeit“ immer eine gewisse Abhängigkeit

zu den Geschäftsbedingungen der Anbieter. Weiter

gewährleistet Bargeld die Anonymität der Zahlen-

den. Dies kann sowohl positiv, wie auch negativ

ausgelegt werden.

Zumindest grosse Noten werden immer häufiger

in ihrer Existenz hinterfragt30 und teilweise bereits

heute aus dem Verkehr gezogen. In Indien hat die

Regierung die beiden grössten Banknoten 500 und

1000 Rupien am 9. November 2016 völlig überra-

schend für ungültig erklärt und sorgte mit der damit

verbundenen Umtauschaktion für einen absoluten

Ausnahmezustand. In Europa soll per Ende 2018 die

500 EUR Note aus dem Verkehr gezogen werden. In

den USA wird über die Abschaffung des 100 USD

Scheins diskutiert. In Schweden gibt es bereits heute

Lokale, in denen ausschliesslich per Karte bezahlt

werden kann. Schweden wird auch als jenes Land

gehandelt, welches in ferner Zukunft als erstes Land

komplett bargeldlos funktionieren könnte.

Schlussendlich entscheiden die Kunden mit ihrem

Nutzenverhalten, wie sie in Zukunft bezahlen wollen.

Wahrscheinlich wird das Smartphone eines Tages

komplett zur digitalen Geldbörse. Dann sollten

wir als Konsumenten aufpassen, dass der Akku nie

ausgeht und wir immer über eine leistungsfähige

Internetverbindung verfügen. Thomas Stillhart

14 World of Business Law

Ausgabe Nr° 2 2017Schweizer Universitäten vernetzen Wissenschaft, Wirtschaft und Regulatoren in Blockchain[X]-Konsortium Blockchain hat das Potential, verschiedene Industrien umzukrempeln – darin sind sich Experten einig. Noch Uneinigkeit herrscht über den Zeitpunkt und das Ausmass. Aus diesem Grund wurde unter dem Motto SEE – ACT – LEAD die Plattform Blockchain[X] von ETH Zürich und der Hochschule St. Gallen (HSG) gegründet. Die Mitglieder aus Wirtschaft, Wissenschaft und Behörden haben innerhalb des Konsortiums direkt Zugriff auf die neusten Forschungsergebnisse und Wirksamkeitsstudien und können mit Experten und Branchenkollegen in Kontakt treten. Blockchain[X] wirkt bei der Entwicklung von Prototypen und Pilot-Projekten mit. Blockchain[X] fokussiert auf spezifische Fachbereiche, die für den gesellschaftlichen, technischen und ökonomischen Erfolg dieser noch sehr jungen Technologie von entscheidender Bedeutung sein werden. Darin werden die Subgruppen Finance, Government & Legaltech, Energy & Cleantech und TransTech identifiziert. Für World of Business Law möchten wir die Subgruppe LegalTech näher be-- Blockchain[X] Workshop 9. Mai 2017 E-Identity / KYC an der ETH Zürich leuchten. Was versteht man unter Goverment & LegalTech? Zu dieser Frage herrschen verschiedene Auffassungen. Bei Blockchain[X] geht es darum, welche Technologien es dem historisch sehr traditionellen Rechtssektor erlauben werden, die neue Welt der Blockchain mit den dem Gesetzgeber bekannten Rechtsinstitutionen zu verbinden. Zum Beispiel bedürfen 'Smart contracts', wie sie im Blockchain Umfeld verstanden werden, neuer Codierungen, Gesetze und Rechtspraktiken, damit sie nützlich und rechtskräftig werden. Was will die Blockchain LegalTech Fokusgruppe erreichen? Die Gruppe will engagierte LegalTech Firmen, Experten, Regulatoren und Forscher an einen virtuellen oder realen Tisch bringen, um die noch ausstehenden Hürden zu identifizieren und verschiedene Projektgruppen zu formieren. In diesen sollen Problemstellungen artikuliert und Lösungen in Pilotprojekten umgesetzt werden, um konkrete wegweisende Resultate zu produzieren. Wir stehen ganz am Anfang dieser Bewegung und haben hier die einmalige Chance, einen wesentlichen Beitrag zur Weiterentwicklung von Technologie im Rechtsbereich zu leisten. http://www.blockchainx.ch info@blockchainx.ch

vi e w

Inter

Der Weg zum

Steuerberater

° Ein Interview mit Fabio Stauffer,

Steuerberater in Winterthur.

- Das Interview wurde schriftlich geführt von Pascal von Ah.

F abio Stauffer arbeitet als Steuer-

berater für PwC in Winterthur. Er hat

das WR-Studium an der ZHAW absol-

viert und widmet sich momentan der

Ausbildung zum eidgenössisch diplo-

mierten Steuerexperten. Fabio Stuaffer

Guten Tag Herr Stauffer, bitte stellen Sie Würden Sie sich nochmals für den Studi-

sich den Lesern vor. engang Wirtschaftsrecht entscheiden?

Mein Name ist Fabio Stauffer, ich bin 35 Jahre Das interdisziplinäre und praxisorientierte Wirt-

alt, verheiratet und habe zwei Kinder. Ich komme schaftsrechtsstudium hat für meine Steuerberatungs-

aus Wil und habe mein Teilzeitstudium in Wirt- tätigkeit sowohl aus fachlicher als auch aus methodi-

schaftsrecht an der ZHAW 2013 abgeschlossen. Seit scher Sicht eine ideale Grundlage geschaffen. Zudem

Dezember 2012 arbeite ich bei PwC Winterthur in habe ich in dieser Zeit viele Dinge gelernt, die auch

der Steuerberatung, wo wir in einem kleinen Team im Privaten nützlich und wichtig sind. Aus diesen

Dienstleistungen zugunsten juristischer Personen Gründen ist mein Fazit klar: Ich würde mich sofort

erbringen. Meine Freizeit verbringe ich am liebs- wieder für diesen Studiengang entscheiden.

ten mit meiner Familie und meinen Freunden. Als

Ausgleich zu meiner sitzenden Bürotätigkeit bin ich Bei welchem Unternehmen haben Sie wäh-

gerne sportlich in der Natur unterwegs.

rend ihrer Studienzeit gearbeitet?

Ich habe während der gesamten Studienzeit zu 60%

Warum haben Sie sich damals für ein als Aussendienstmitarbeiter beim Unternehmen

Wirtschaftsrechtsstudium entschieden? Polar gearbeitet, welches im Bereich der Produktion

Der hauptsächliche Beweggrund für die Studienwahl und des Vertriebs von Herzfrequenzmessern tätig ist.

lag bei mir im Interesse am Fachgebiet Recht. Der Was ist für Sie der Vorteil eines Teilzeitstudiums?

Studiengang Wirtschaftsrecht brachte den grossen Im Vergleich zu einem Vollzeitstudium bedeutet das

Vorteil mit sich, dass ich meinem damaligen Job Teilzeitstudium mit begleitender Arbeitstätigkeit

im Teilzeitpensum weiterhin nachgehen konnte. ganz klar einen zusätzlichen Effort. Teilweise kam es

Dies war insbesondere aufgrund des geregelten bei mir zu stressigen Zeiten. Ich habe jedoch gelernt,

Unterrichts an der ZHAW möglich, der während mit solchen Situation umzugehen. Effizientes Arbei-

der gesamten Studienzeit jeweils am Mittwoch und ten und gute Planung sind der Schlüssel zum Erfolg.

Donnerstag stattfand. Zudem ist die Berufserfahrung im späteren Bewer-

bungsprozess ein klarer Pluspunkt.

16 World of Business Law

Ausgabe Nr° 2 2017Was ist Ihnen positiv in Erinnerung Ich kann Studierenden eine Teilnahme an solchen

geblieben, wenn Sie an Ihre Studienzeit Anlässen nur empfehlen. Man erhält wertvolle Er-

fahrungen und Informationen. Ausserdem kann man

zurückdenken? aus erster Hand einfacher herausfinden, ob einem

Als positiver Punkt kommen mir spontan die vielen

ein gewisser Fachbereich sowie das Unternehmen

interessanten Vorlesungen und die neuen Kontakte,

als Ganzes überhaupt zusagen oder eher nicht. Das

die ich knüpfen konnte, in den Sinn. Zu einigen

Knüpfen von Kontakten und dabei einen positiven

Mitstudenten pflege ich noch heute regelmässigen

Eindruck zu hinterlassen, ist sehr wichtig.

Kontakt. Auch die Prüfungsvorbereitungen habe ich

Wann konnten Sie die Stelle bei PwC antreten?

positiv in Erinnerung. Es galt, innert kürzester Zeit

Rund ein halbes Jahr vor Studienabschluss habe ich

viel Stoff zu verarbeiten. Jedoch konnte ich mich zwei

meine Arbeitstätigkeit als Steuerberater bei PwC

bis drei Wochen voll auf den Lernstoff konzentrieren.

aufgenommen.

Des Weiteren konnte ich mir die Zeit selber einteilen,

das hat mir gut gefallen.

Waren Sie gut auf diese Stelle vorbereitet?

Aufgrund der vielen Steuerrechtsvorlesungen und

Was sind die Stärken und Schwächen die- der juristischen Arbeitsweise, die an der ZHAW ver-

ses Studienganges? mittelt wird, war ich für diesen Berufseinstieg meines

Als Stärke sehe ich den praxisorientierten und per- Erachtens sehr gut vorbereitet. Viele Dinge kannte

sönlichen Unterricht. Auch die vermittelte Methodik ich zwar erst aus der Theorie und ich musste zuerst

in Bezug auf das juristische Arbeiten erachte ich als lernen, wie diese in der Praxis überhaupt umgesetzt

Pluspunkt. werden. Beispielsweise war mir das Ausarbeiten einer

In der Regel wird ein Absolvent des Studiums Wirt- Steuererklärung für natürliche Personen bestens be-

schaftsrecht noch eine Folgeausbildung machen müs- kannt, ich hatte jedoch noch nie eine Steuererklärung

sen. Falls man eine klassische juristische Laufbahn für eine juristische Person ausgefüllt.

anstrebt und nach dem Bachelor noch den Master

machen möchte, ist ein Bachelor an einer Univer-

Waren Ihre Noten wichtig bei der Bewer-

sität wohl vorteilhafter. In diesem Fall muss keine

Passerellenprüfung absolviert werden und man hat bung?

dadurch bei der Auswahl der Universität viel mehr Ich denke, dass ein Bachelordiplom und gute Noten

Optionen. vor allem für den ersten Eindruck einer Bewerbung

und für die Einladung zum Vorstellungsgespräch

wichtig sind. Wenn man aber erst einmal eine Zusage

Sie konnten einige Jahre Berufserfahrung erhalten hat, interessieren deine Noten niemanden

sammeln. Was sollte Ihrer Meinung nach mehr. Dann zählt nur noch, dass der Job gut erledigt

verbessert werden im Studiengang Wirt- wird.

schaftsrecht?

Meiner Ansicht nach ging man im Bereich des ZGB Absolvieren Sie zurzeit eine Weiterbil-

zu wenig in die Tiefe. Im Gegenzug hätte für mich dung?

beispielsweise das Fach Anglo-American Law etwas Ja. Ich bilde mich seit dem Studium an der ZHAW

weniger umfangreich gestaltet werden können. fortlaufend weiter. Einerseits führt PwC für ihre

Wie kamen Sie mit den Big Four in Berührung? Mitarbeiterinnen und Mitarbeiter interne Kurse

Ich war während des Studiums an einem sogenann- durch. Die längsten Kurse dauern bis zu einer Woche

ten Career Dinner einer Big Four im Restaurant und finden extern in einem Hotel statt. Andererseits

Krone in Winterthur. An diesem Anlass haben nur habe ich Ende 2014 mit der berufsbegleitenden

wenige Studierende teilgenommen. Ich habe die Ge- Ausbildung zum dipl. Steuerexperten begonnen.

legenheit genutzt, um mich in lockerer Atmosphäre Der Unterricht umfasst rund 600 Lektionen und

mit acht Mitarbeitern aus verschiedenen Unterneh- findet jeweils am Freitagnachmittag/-abend statt. Die

mensbereichen auszutauschen. Entsprechend konnte abschliessenden Diplomprüfungen werde ich diesen

ich viele Informationen über das Unternehmen und Spätsommer in Angriff nehmen.

dessen verschiedene Bereiche gewinnen.

Wie verlief Ihre weitere Karriere nach

Was für Möglichkeiten bestehen, um als dem Berufseinstieg?

Student mit PwC in Kontakt zu treten? Zu Beginn meiner Tätigkeit bei PwC umfasste mein

PwC bietet mit dem sogenannten WELLcome Aufgabengebiet grösstenteils Compliance-Aufgaben,

Day einen ähnlichen Anlass für Studierende an. die insbesondere die Ausarbeitung von Steuererklä-

PwC-Mitarbeiter aus den Geschäftsbereichen Wirt- rungen, das Prüfen von Steuerveranlagungen und

schaftsprüfung, Steuer- und Rechtsberatung berich- Steuerrechnungen sowie den Review von Steuerrück-

ten von ihren persönlichen Erfahrungen und stellen stellungen beinhalteten. Mit zunehmender Erfahrung

das Unternehmen vor. Beim anschliessenden Apéro hat sich mein Aufgabengebiet in den Bereich der

hat man zudem die Möglichkeit, in ungezwungener Steuerberatung verschoben. Die Verschiebung des

Atmosphäre mit verschiedenen PwC-Mitarbeitern Aufgabenbereichs und die Zunahme des Schwierig-

ein paar Worte zu wechseln. keitsgrads der Arbeiten führen dazu, dass die Arbeit

stets spannend bleibt.

World of Business Law

Ausgabe Nr° 2 2017

17Können Sie uns den Beruf des Steuerbera- Auch nach dem Bestehen der Steuerexpertenprüfung

ters etwas näherbringen? werde ich nicht ausgelernt haben. Es ist zentral, sich

Ich bin aktuell als Assistant Manager für PwC tätig. über die neusten Entwicklungen und Änderungen

Am Standort Winterthur erbringen wir primär Steu- stets auf dem Laufenden zu halten.

erberatungsdienstleistungen zugunsten juristischer Als dipl. Steuerexperte stehen einem bei PwC

und vereinzelt auch natürlicher Personen. Das Auf- grundsätzlich die Türen offen, um Mandats- und

gabengebiet ist sehr breit und umfasst beispielsweise Führungsverantwortung zu übernehmen und sich in

das Ausarbeiten von Steuergutachten oder Rulings, diesen Bereichen weiterzuentwickeln. Ganz generell

die steuerliche Begleitung von Umstrukturierungen, sind Steuerexperten gefragte Personen und man

Immobilientransaktionen oder Unternehmensnach- hat gute Perspektiven auf dem Arbeitsmarkt. Als

folgen sowie Verhandlungen mit den Steuerbehörden Alternative zur Beratungstätigkeit bieten sich bei-

oder das Verfassen von Einsprachen. Häufig sind Tä- spielsweise auch Stellen im Bereich der öffentlichen

tigkeiten bereichsübergreifend und man arbeitet eng Verwaltung oder in der Finanz- und Steuerabteilung

mit Spezialisten oder mit Kollegen aus den Bereichen von Konzernen an.

Revision oder Legal zusammen.

Noch eine letzte Frage: Haben Sie einen

Was gefällt Ihnen an diesem Beruf? Tipp für zukünftige Absolventen?

Den Beruf des Steuerberaters finde ich deshalb Macht euch frühzeitig Gedanken, in welchem

besonders interessant, weil er sich an der Schnittstel- Bereich ihr später einmal tätig sein möchtet. Richtet

le von Recht und Betriebswirtschaft bewegt. Nebst euern Fokus an Jobmessen und Events danach aus.

den juristischen Fähigkeiten ist auch ein Flair für Bei der Berufswahl solltet ihr unbedingt eure Interes-

Zahlen erforderlich. Zudem ist die Steuerberatungs- sen berücksichtigen, da dies eine wichtige Grundlage

tätigkeit extrem vielfältig und gebietsübergreifend. für den späteren Erfolg im Berufsleben ist. Häufig

Dadurch erhält man immer wieder Einblicke in neue sind die Schulnoten ein guter Indikator. Neben den

Fachgebiete. Ich konnte und kann mir fortlaufend Interessen empfehle ich zukünftigen Wirtschafts-

zusätzliches Wissen aneignen und neue Erfahrungen rechtsabsolventen zudem, bei der Berufswahl auch

sammeln. die Berufschancen in einem Tätigkeitsbereich zu

berücksichtigen.

Welche Fähigkeiten sollte ein WR-Absol-

vent mitbringen, um sich als Steuerberater

zu bewerben?

Bei der Steuerberatung handelt es sich um ein inter-

disziplinäres Tätigkeitsgebiet. Wir haben Mitarbeiter

mit juristischem wie auch betriebswirtschaftlichem

Hintergrund. Mit dem Studium in Wirtschaftsrecht

bringt man somit die idealen Voraussetzungen für

„Neben den

diese Tätigkeit mit. Gerade für Juristen ist es wichtig,

dass sie neben dem Flair für rechtliche Fragestel-

Interessen empfeh-

lungen auch über ein Flair für Zahlen und betriebs-

wirtschaftliche Zusammenhänge verfügen. Zudem le ich zukünftigen

Wirtschaftsrecht-

muss man flexibel und offen für immer wieder neue

herausfordernde und komplexe Situationen sein.

absolventen zudem,

Eine hohe Lernbereitschaft, Freude am Kontakt mit

Kunden und den Steuerbehörden ist eine Grundvor-

aussetzung.

Mussten Sie sich zusätzliches Fachwissen

bei der Berufs-

aneignen?

Wenn man im Bereich der Steuerberatung tätig sein

wahl auch die

möchte, bringt man mit dem Wirtschaftsrechtsstu-

dium eine gute Grundlage mit. Ich musste mir aber

Berufschancen in

noch eine Menge an Zusatzwissen aneignen. Neben

dem Lernen on the job absolviere ich momentan die einem allfälligen

Ausbildung zum dipl. Steuerexperten.

Tätigkeitsbereich zu

Wie sieht Ihre nahe Zukunft aus?

Ich stehe kurz vor dem Abschluss zum Steuerex- berücksichtigen.“

perten. Für mich war bereits gegen Ende meines

Studiums klar, dass ich noch den Steuerexperten

machen möchte. Ein grosser Vorteil für mich besteht

darin, dass mein Arbeitgeber die Ausbildung in

vielseitiger Weise unterstützt. Beispielsweise finden

vor den Prüfungen jeweils interne Vorbereitungskur-

se statt, welche einen bei der Prüfungsvorbereitung

unterstützen.

18 World of Business Law

Ausgabe Nr° 2 2017Sie können auch lesen