Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 14. September 2021 - Union Investment ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 14. September 2021

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Verlauf der Corona-Pandemie (Gärtner) 2. Ausblick auf die Bundestagswahl (Kopf) 3. Volkswirtschaftliche Lage (Kopf) 4. Aktienmärkte (Gärtner) 5. Renten- und Währungsmärkte (Kopf) 6. Positionierung des UIC (Gärtner) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Dienstag, 19. Oktober 2021 Aktuelles von den Kapitalmärkten mit B. Gärtner und S. Ertz Dienstag, 16. November 2021 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 4

Fragen, die uns im Vorfeld erreicht haben

Soll man trotz der hohen Bewertungen

in Aktien investiert bleiben?

Welche Auswirkungen wird die

Bundestagswahl haben?

Wie ist Ihre Einschätzung zu

chinesische Tech-Unternehmen?

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 5

Verlauf der Corona-Pandemie

Unsere Einschätzung 1. Infektionszahlen wieder rückläufig

bleibt unverändert 2. Impfstoffe weiterhin wirksam

3. Impfquote hat Auswirkungen auf Gesundheit

und die Auslastung des Gesundheitswesens

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 6

Infektionszahlen DM: Neuinfektionen in Europa rückläufig,

rückläufige Tendenz auch in den USA

Covid Inzidenz / Neuinfektionen 7 Tage auf 100.000 Einwohner Covid Inzidenz / Neuinfektionen 7 Tage auf 100.000 Einwohner

900

900

Texas Florida

800 Kalifornien New York USA EU

Alabama 800

Welt Asien pazifik

700

700

600

600

500 500

400 400

300 300

200 200

100 100

0 0

Mrz. 20 Jul. 20 Nov. 20 Mrz. 21 Jul. 21 Jan. 20 Apr. 20 Jul. 20 Okt. 20 Jan. 21 Apr. 21 Jul. 21

Quelle: Bloomberg, eigene Berechnungen.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 7

Impfstoffe sind weiterhin wirksam

Anteil vollständig Geimpft RKI bestätigt hohe Impfstoffwirksamkeit

In % der gesamten Bevölkerung RKI Wochenbericht 9.9.21

80

73,9

Geschätzte Impfeffektivität gegen weitere COVID-19-

70 Auffrischungsimpfung 68,7 assoziierte Endpunkte für den Zeitraum der letzten

65,7 65,9

• Israel:31%

61,2 62,1

vier Wochen (32.-35. KW)

• Deutschland 0,13%

60

53,4 53,7

50

50 48,4

• Schutz vor Hospitalisierung: ca. 96 % (Alter 18-59 Jahre) bzw. ca.

94 % (Alter ≥60 Jahre)

40 37 38,3

33 34

• Schutz vor Behandlung auf Intensivstation: ca. 97 % (Alter 18-59

30

Jahre) bzw. ca. 94 % (Alter ≥60 Jahre)

20 16,7 • Schutz vor Tod: ca. 100 % (Alter 18-59 Jahre) bzw. ca. 91 %

12,5 (Alter ≥60 Jahre)

10

3,9 4,4

0

Quelle: Bloomberg, RKI Wochenbericht Link

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 8

Impfquote mit Folgen für Gesundheit und Gesundheitsinfrastruktur

Florida Vollständig geimpft 53,4% der Bevölkerung Texas: Vollständig geimpft 48,4% der Bevölkerung

7-Tage Mittelwert Neue Infektionen, Verstorbene und Hospitalisierung 7-Tage Mittelwert Neue Infektionen, Verstorbene und Hospitalisierung

25000 400 25000 400

350 350

20000 20000

300 300

250 15000 250

15000

200 200

10000 10000 150

150

100 100

5000 5000

50 50

0 0 0 0

Jan. 20 Mai. 20 Sep. 20 Jan. 21 Mai. 21 Sep. 21 Jan. 20 Mai. 20 Sep. 20 Jan. 21 Mai. 21 Sep. 21

Infektionen Hospitalisierung Todesfälle Infektionen Hospitalisierung Todesfälle

Quelle: John Hopkins University, Google (covid19-open-data-Projekt); Our World in Data, newsnodes.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 9

Ausblick auf die Bundestagswahl

Höhere Investitionen 1. Langwierige Regierungsbildung wahrscheinlich

wahrscheinlich 2. Neue Regierung sollte größeren Fiskalimpuls

und höhere öffentliche Investitionen liefern

3. Eine europafreundliche Politik ist

wahrscheinlich, aber keine fundamentale

Neuausrichtung

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 10 Der Wettmarkt setzt auf eine Kanzlerschaft von Olaf Scholz Die vom Wettmarkt prognostizierte Wahr- Wer wird am 31. Dezember 2021 Bundeskanzler/in sein? scheinlichkeit einer Kanzlerschaft von Olaf Scholz ist in den vergangenen drei Monaten von 4% auf 71% gestiegen Im Gegenzug fiel die Kanzlerwahrscheinlich- keit Armin Laschets von 65% auf 11% Die Wahrscheinlichkeit einer Kanzlerschaft von Annalena Baerbock lag nie höher als 19% und liegt nur noch bei 2% Der Markt preist eine Wahrscheinlichkeit von 19%, dass die Regierungsbildung Ende 2021 noch nicht abgeschlossen ist und Angela Merkel geschäftsführend im Amt bleibt Quelle: Predicit, Stand: 14. September 2021 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 11

Aufgrund großer inhaltlicher Differenzen zwischen den Parteien

ist eine langwierige Regierungsbildung zu erwarten

Europapolitik (insb.

Öffentliche

Schuldenbremse Steuerpolitik Klimapolitik fiskalpolitische

Investitionen

Integration)

CDU/CSU & Grüne

CDU/CSU & FDP

CDU/CSU & SPD

Grüne & SPD

Grüne & FDP

Anmerkung: Parteien vertreten (weitgehend) die gleiche Meinung; Kompromisse erscheinen möglich; Positionen unterscheiden sich diametral voneinander

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 12

Wahlprogramme der Linken und SPD implizieren eine zusätzliche

Unternehmenssteuerlast; Entlastungen dagegen mit CDU/CSU und FDP

Effektive Steuerbelastung von Unternehmen im internationalen Vergleich

Rechtsstand des Jahres 2020; Kalkulationen auf Basis der Wahlprogramme; Angaben in Prozent

Deutschland - Die Linke

Japan

Frankreich

Deutschland - SPD

Spanien

Deutschland - Bündnis 90/Die Grünen

Deutschland

USA

Italien

Deutschland - FDP

Deutschland - CDU/CSU

Vereinigtes Königreich

Schweiz

Irland

0 5 10 15 20 25 30 35 40 45

Quellen: Stiftung Familienunternehmen, ZEW, Union Investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 13

Kapitalmarktableitungen: Innenpolitik

Thesen Implikationen

In allen möglichen Koalitionen wird der Fiskalimpuls größer Unterstützt die Aktien gegenüber den Renten. Zudem

ausfallen als vor der Pandemie (entweder auf der Einnahmen- oder Rückenwind für einzelne Rohstoffe der neuen Generation

auf der Ausgabenseite). Der Widerstand gegen höhere öffentliche (abhängig von Ausgestaltung der Infrastruktur-Investitionen)

Investitionen wird in Zukunft geringer werden, insbesondere bei

einer Regierungsbeteiligung der Grünen. Vor allem im Bereich des Leichte Belastung durch etwas höheres Anleiheangebot

Klimaschutzes werden Investitionen steigen. einerseits (direkter Effekt) und höheres Wirtschaftswachstum

andererseits (indirekter Effekt)

Positiv aufgrund des höheren Wirtschaftswachstums und

möglicher Strukturreformen (Bürokratieabbau, etc.)

In Steuerfragen sind sich Grüne und SPD einerseits sowie CDU/CSU Nur begrenzt negative Implikation, da (1)

und FDP andererseits sehr nahe. Vor allem bei einer starken Steuererhöhungspläne von SPD und Grüne vordergründig an

Position der Grünen in der kommenden Bundesregierung sind der Einkommenssteuer ansetzen, (2) CDU/CSU eine

Steuererhöhungen für bestimmte Bevölkerungsgruppen Deckelung der Steuerlast für einbehaltene

denkbar, die unter anderem der Finanzierung von Unternehmensgewinne bei 25 Prozent einführen möchten

Infrastrukturinvestitionen dienen könnten. sowie (3) die Mehreinnahmen potentieller Steuererhöhungen

zu einer erhöhten Investitionstätigkeit führen könnten.

Quelle: Union Investment. Anlageklassen-übergreifend Renten Aktien

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 14

Kapitalmarktableitungen: Europapolitik

Thesen Implikationen

Die nächste Bundesregierung dürfte europafreundlich Die Risikoprämie für europäische Assets nimmt (weiter) ab.

eingestellt bleiben, oder sogar noch europafreundlicher werden. Auch der Euro profitiert zunächst.

Europäische Projekte wie die Weiterentwicklung des Europäischen

Stabilitätsmechanismus (ESM) sollten dadurch Rückenwind erhalten. Annäherung der Renditen im Euroraum, getrieben „von beiden

Je nach Regierungskonstellation ist, vor allem im Bereich der Seiten“ (Peripherie niedriger, Bundesanleihen höher)

Fiskalpolitik, eine tiefere europäische Integration möglich. Eine fun- Positiv durch die Abnahme der europäischen Risikoprämie;

damental andere Politikrichtung (etwa im Sinne einer Änderung Stärkung des Investitionsstandorts Europa

der Europäischen Verträge) ist allerdings nicht zu erwarten.

Auch, wenn von der Bundestagswahl kein substanzielles Risiko für Leichte Volatilität während der Koalitionsverhandlungen

die Kapitalmärkte ausgeht, ist während den möglich.

Koalitionsverhandlungen eine Periode der Unsicherheit denkbar.

Für den Euroraum stellen die französischen Der Bundestagswahl-Effekt auf die Peripherie-Spreads dürfte

Präsidentschaftswahlen im Mai nächsten Jahres ein größeres bei steigendem politischem Risiko in Frankreich durch

Risiko dar. Risikoaversion überlagert werden.

Gleicher Effekt wie auf Rentenseite: Effekte der Bundestags-

wahl (positiv) vs. politisches Risiko in Frankreich (negativ)

Quelle: Union Investment. Anlageklassen-übergreifend Renten Aktien

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 15 Kapitalmarktableitungen: Geld- und Außenpolitik Thesen Implikationen Die Unabhängigkeit der EZB bleibt unangetastet. Die Inflation in Keine oder nur geringe. Unterstützt generell den Investitions- Deutschland wird durch den höheren Fiskalimpuls (& CO2-Steuer & standort Euroraum ggf. Mindestlohnanhebung) etwas höher ausfallen, jedoch nicht zu einer spürbar schnelleren Normalisierung der EZB-Geldpolitik führen. Die geopolitische Ausrichtung gegenüber Russland und China Nur begrenzte Auswirkungen für Assetklassen. Temporäre Un- könnte bei starker grüner Beteiligung leiden. Ein Abbruch der sicherheit mit Anstieg der Volatilität bei Risikoanlagen möglich Beziehungen nach China ist nicht zu erwarten. Northstream 2 würde aber starken Gegenwind bekommen. Quelle: Union Investment. Anlageklassen-übergreifend Renten Aktien Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 16

Volkswirtschaftliche Lage

„Peak Growth“

1. Rückläufige Wachstumsdynamik nach den

liegt hinter uns starken Vormonaten

2. Inflation deutlich höher als zu Jahresbeginn

erwartet

3. Drosselung der Anleihekäufe durch Fed

und EZB im ersten Halbjahr 2022

4. Erste Zinserhöhung in den USA

wahrscheinlich in 2023

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 17

Vorkrisenniveau der Wirtschaftsaktivität in den USA bereits wieder

erreicht, Europa wird zum Jahresende folgen

Industriestaaten: Entwicklung des realen BIP

Index (Q4 2019 = 100)

110

105

100

95

90

85

80

75

Q4 19 Q4 20 Q4 21 Q4 22

USA EWU UK Japan

Quelle: Union Investment; Stand: 31. August 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 18

Abkühlende Wirtschaftsdynamik in den USA und Europa …

USA: Stimmung bei Dienstleistungen weiter gut Euroraum: Überrollen im Verarbeitenden Gewerbe

Einkaufsmanagerindizes des ISM* Einkaufsmanagerindizes von Markit

65 70

60

60

50

55

40

50

30

45

20

40 10

2018 2019 2020 2021 Jan. 19 Jul. 19 Jan. 20 Jul. 20 Jan. 21 Jul. 21

ISM Manufacturing ISM Services Verarbeitendes Gewerbe Dienstleistungen

Quelle: Bloomberg, Union Investment; Stand: 24. August 2021. * Institute for Supply Management

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten

PM-SPM-KMK| 14.09.2021

26.08.2021 | 19

… sowie in den Schwellenländern

Chinesischer Kreditimpuls Einkaufsmanagerindizes Verarbeitendes Gewerbe

Jeweils jährliche Veränderung in Punkten

12 M-Durchschnitt um 3 Monate verschoben

100% 56

Hunderte

20%

80% 54

15% 60% 52

40% 50

10%

20% 48

5% 0% 46

0% -20% 44

-40% 42

-5%

-60% 40

-10% -80% 38

2006 2009 2012 2015 2018 2021 Aug. 18 Jan. 19 Jun. 19 Nov. 19 Apr. 20 Sep. 20 Feb. 21 Jul. 21

Kreditimpuls

China China (links)

Credit Impulse (YoY, 12m Avg) Industrieländer Emerging Markets

S&P

S&P GSCI

GSCI Industrial

Industrial Metals

Metals (YoY, 3M Lag)

(rechts)

Projektion

Projektion

Quelle: Bloomberg, Refinitiv, Union Investment; Stand: 24. August 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021

14.09.2021 | 20

Wachstumsprognosen von Union Investment

Veränderung des realen Bruttoinlandsproduktes im Vergleich zum Vorjahr

6,7% 8,9%

4,2%

5,2%

5,1% 5,0%

2,3%

2,7% 2,6%

2020 2021 2022

-3,5%

China

2020 2021 2022

USA

2019 -4,7%

-6,8%

2020 2021 2022 2020 2021 2022

Euroraum Japan

Quelle: Union Investment. Stand: 15. Juli 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 21 USA: Inflation sollte im Herbst wieder fallen, da Sondereffekte abebben Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Euroraum Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 22 Euroraum: steigende Preiserwartungen bei geringen Lohnsteigerungen Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 23

Wann kommt die Wende in der Geldpolitik?

Inflationshoch im Euroraum später als in den USA Fed wird Geldpolitik vor der EZB straffen

Inflationsprognosen von Union Investment Prognosen von Union Investment

6% ----------- 2022 ----------- -2023- -2024-

Q1 Q2 Q3 Q4

5%

4%

3%

2%

1%

0% Beginn Reduktion Anleihekäufe Erste Zinserhöhung

Q2 21 Q3 21 Q4 21 Q1 22 Q2 22 Q3 22 Q4 22

USA Euroraum Ende der Nettokäufe

Quelle: Bloomberg, Union Investment; Stand: 25. August 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 24

Aktienmarktausblick

1. Erste Unternehmen mit „Gewinnwarnungen“

Lieferketten und Delta

2. China-Aktien aufgrund Reformkampagne in

bremsen Konjunktur- der Techindustrie und weiterem Politikrisiko

und Gewinndynamik unter Druck

3. Kurzfristig moderat höhere Volatilität möglich

4. BIP und Gewinnerwartungen für 2022

entscheiden über Dynamik bei globalen Aktien

5. Schwächere Zyklik begünstigt den Faktor

„Growth“, Zinsumfeld unterstützt Faktor

„Growth“ zusätzlich

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 25

Aktien 2021 mit zweistelligen Renditen

Aktien Regionen: USA wieder #1 China verliert - Kapital wird politisiert

Total Return % in € 31.Dezember bis 13. September 2021 Total Return % in 20.Juli bis 13.September 2021

BRAZIL IBOVESPA INDEX 0,9 BRAZIL IBOVESPA INDEX -7,5

HANG SENG INDEX 1,0 HANG SENG INDEX -5,1

CSI 300 INDEX 4,4 CSI 300 INDEX -1,6

NIKKEI 225 9,3 SWISS MARKET INDEX 0,8

IBEX 35 INDEX 10,0 DOW JONES INDUS. AVG 1,2

DAX INDEX 14,5 RUSSELL 2000 INDEX 2,0

SWISS MARKET INDEX 15,6 OMX STOCKHOLM 30 INDEX 2,2

FTSE 100 INDEX 17,5 DAX INDEX 3,2

RUSSELL 2000 INDEX 18,5 S&P 500 INDEX 3,3

FTSE MIB INDEX 19,0 NASDAQ COMPOSITE 4,1

Euro Stoxx 50 Pr 19,8 S&P/TSX COMPOSITE INDEX 4,1

DOW JONES INDUS. AVG 21,0 FTSE 100 INDEX 5,1

CAC 40 INDEX 21,6 CAC 40 INDEX 5,2

NASDAQ COMPOSITE 22,7 IBEX 35 INDEX 5,5

OMX STOCKHOLM 30 INDEX 25,6 Euro Stoxx 50 Pr 6,0

S&P/TSX COMPOSITE INDEX 25,9 FTSE MIB INDEX 7,5

S&P 500 INDEX 25,9 NIKKEI 225 10,9

0 5 10 15 20 25 30 -10 -5 0 5 10 15

Quelle: Bloomberg, UI, 13. September 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 26 Volatilität bei Aktien im Sommer 2021 weiter rückläufig Realisierte Volatilität mit neuen „Corona“ Tief Rückschläge bei US Aktien reduziert Annualisierte 30-Tage Standardabweichung Tagesrenditen S&P 500 Rückschlag vom Hoch beim S&P 500 seit März 2021 100 10,0% 90 9,0% 80 8,0% 70 7,0% 60 6,0% 50 5,0% 40 4,0% 30 3,0% 20 2,0% 10 1,0% 0 0,0% Sep. 16 Sep. 17 Sep. 18 Sep. 19 Sep. 20 Mrz. 20 Jun. 20 Sep. 20 Dez. 20 Mrz. 21 Jun. 21 Quelle: Bloomberg, UI Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 27

Wann kommt die nächste Korrektur bei Aktien?

Anzahl der Handelstage bis zu einer 5% Korrektur Anzahl der Handelstage bis zu einer 10% Korrektur

5% Korrektur vom 52 Wochen Hoch S&P 500, aktuell 140 10% Korrektur vom 52 Wochen Hoch S&P 500, aktuell 251

450 1000

Jan 2018 August 2015

900

400

800

350

700

300

600

223

250

500

200

400

315

150

300

100 200

50 100

0 0

Feb. 10 Feb. 12 Feb. 14 Feb. 16 Feb. 18 Feb. 20 Feb. 10 Feb. 12 Feb. 14 Feb. 16 Feb. 18 Feb. 20

Quelle: UI, Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 28

Emerging Market Aktien: China Aktien unter Druck

China Aktien mit Politikrisiko unter Druck China Gewicht im MSCI EM immer noch #1

Kapital in China wird politisiert / „Common Propserity“ Gewicht MSCI EM im Zeitverlauf in%

30 43,1%

45,0

MSCI EM MSCI BRAZIL China Taiwan

25 South Korea India

MSCI CHINA MSCI INDIA 40,0 Brazil Russia

MSCI RUSSIA MSCI KOREA 34,9%

20

35,0

15

30,0

10

25,0

5

20,0

0

15,0

-5

-10 10,0

-15 5,0

-20 0,0

31. Dez. 1. Mrz. 30. Apr. 29. Jun. 28. Aug. Jun 18 Dez 18 Jun 19 Dez 19 Jun 20 Dez 20 Jun 21

Qeuelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 14.09.2021

„Verbrauchernachfrage muss

abnehmen, um Lieferkettenkrise

zu beenden“

Konsumumsatz explodiert mit Corona Hilfen

US Konsumumsatz +18% (Juli 2021 vs Juli 2019)

690

640 USA Konsumumstz ("Retail Sales") in $Mrd

590

540

490

440

390

340

Jan. 10 Jan. 12 Jan. 14 Jan. 16 Jan. 18 Jan. 20

Quelle: FT 6.9.21 Consumer demand must ease to end supply chain crisis, says Maersk

executive | Financial Times (ft.com)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Probleme globaler Lieferketten

Die Pandemie stellt weltweit Lieferketten vor große

Schwierigkeiten

• Importierte Güter lagen in den USA im Juli bereits 11.5% über

dem Vorkrisenniveau 2019 und 20% über dem 2020 Niveau

• Der Anstieg sorgt für Engpässe der Hafenkapazitäten,

Lastwagenfahrer, Lagerhäuser und Arbeitskräfte

• Der bevorstehende „Black Friday“ wird für zusätzlichen Druck auf

die Lieferketten sorgen

• Europäische und amerikanische Einzel- und Großhändler

fürchten das Angebot in der Vorweihnachtszeit könnte

beeinträchtigt werden

• Morten Engelstoft, Vorsitzender von APM Terminals, sieht

Nachlass der Konsumentennachfrage als einzigen Ausweg aus

der Krise der Schiffsfahrt und der Lieferketten

• Konsensus in der Branche ist, dass eine Beseitigung der

Engpässe weit ins nächste Jahr hinein andauern wird

Quelle: FT

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 31

Hohe Nachfrage löst Probleme in den Lieferketten aus

Euroland Autoindustrie muss Produktion drosseln USA Unternehmen suchen akut neue Mitarbeiter

Index 2015=100 USA Offen Stellen in Tausend

150 40 12000

USA offene Stellen

130

20 10000

110

0 8000

90

-20 6000

70

Euroland KFZ Produktion (links)

-40 4000

Euroland KFZ Aufträge (rechts)

50

-60 2000

30

10 -80 0

Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 Dez. 00 Dez. 03 Dez. 06 Dez. 09 Dez. 12 Dez. 15 Dez. 18

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 32

Lieferkettenprobleme und „Delta“ lösen „Gewinnwarnungen“ aus

Unternehmen unter Druck in 2021 Aktien antizipieren Gewinnwarnungen

Total Return 1.6. bis 10.9. in € / Große Diskrepanz zum S&P 500

PPG ist ein US Hersteller von Farben und Lacke: Steigende Rohmaterialkosten, 10

Probleme bei der Verfügbarkeit von Rohmaterialien und schwächere Nachfrage

aus der Autoindustrie. EPS 2021

5

Sherwin-Williams ist einer der weltweit führenden Konzerne im Bereich

industrieller Oberflächenbeschichtunge (keine Autos) Probleme bei Kosten und 0

Verfügbarkeit von Rohmaterialien (Hurrikane Ida verschärft die Situation

zusätzlich). EPS 2021

-5

Pult Home ist der drittgrößte Projektentwickler für Wohnimmobilien („Home

Builder“). Ausblick für Fertigstellungen von Immobilien für Q3 um 4-8% reduziert. -10

Pulte spricht von Knappheiten bei zahlreichen Baumaterialien, die die

Fertigstellungen beeinflussen. EPS 2021

-15

VW/Daimler/Toyota/GM/Ford Globale Autoproduktion 2021 8-10Mio Einheiten S&P 500 INDEX

unter den Erwartungen (10-12%) EPS 2021 PPG INDUSTRIES INC

-20

VOLKSWAGEN AG-PREF

United Airlines (UAL) berichtet, dass sich die Kundenbuchungen für Reisen in

den letzten Wochen im Vergleich zu früheren Erwartungen aufgrund des jüngsten UNITED AIRLINES HOLDINGS INC

-25

Anstiegs der Covid-19-Fälle im Zusammenhang mit der Delta-Variante PULTEGROUP INC

verlangsamt haben. UAL passt Kapazitäten an EPS 2021 SHERWIN-WILLIAMS CO/THE

-30

1. Jun. 22. Jun. 13. Jul. 3. Aug. 24. Aug.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Warum ist die Lieferkette immer

noch so eng?

„Wir haben das Best-Case-Szenario auf der

Nachfrageseite und das Worst-Case-Szenario

auf der Lieferkettenseite.“

Bullfrog ist ein Hersteller von Whirpools in Herriman, Utah

• An einem typischen Tag bei Bullfrog werden in der Fabrik 40.000 Gallonen

Chemikalien, 400 Kunststoffplatten und 60.000 weitere Komponenten

angeliefert

• Für nur einen Whirlpool werden rund 1850 Einzelteile zusammengesetzt

• Die Teile für einen Whirlpool werden aus 7 Ländern und 14 Staaten der

USA angeliefert und legen auf dem Weg kumulativ knapp 1,5Mio km zurück

• Mittlerweile kann es bis zu 6 Monaten dauern, bis ein Kunde seinen

Whirlpool erhält – vor der Pandemie hingegen nur wenige Wochen

Quelle: WSJ

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 34

Globale Wachstumsdynamik und Zinsumfeld mit Einfluss auf Faktoren

Faktor „Wachstum“ hat „Value“ in 2021 überholt Zinsumfeld stützt Bewertungen für Wachstumsaktien

Total Return € in % 2021 Mitte Mai bis Mitte September 1oY USA von 1,7% auf 1,35%

25 7

10 Jahre reale Rendite US Anleihen

6 10 Jahre Rendite US Anleihen

MSCI WORLD GROWTH INDEX 10Y Inflationserwartungen USA

20

MSCI WORLD VALUE INDEX 5

15 4

3

10

2

5 1

0

0

-1

-5 -2

31. Dez. 28. Feb. 30. Apr. 30. Jun. 31. Aug. Aug. 99 Aug. 04 Aug. 09 Aug. 14 Aug. 19

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 35

Europa erreicht die Vorkrisen Gewinnerwartungen

Dynamik bei den 12M Gewinnerwartungen reduziert Gewinndynamik vor den Q3 Berichten reduziert

S&P 500, Stoxx 600 EPS 12M Forward EPS Progress Veränderung Woche/Woche in %

60% Zyklus Mitte Spätzyklus Früh- 4,0%

zyklus

50%

Zyklus Mitte

2,0%

40%

30% 0,0%

20%

-2,0%

10%

S&P 500 INDEX

STXE 600 (EUR) Pr

0% -4,0%

-10% Stoxx 600 eps 12 M Forward

S&P 500 eps 12 M Forward -6,0%

-20%

-30% -8,0%

Aug. 17 Aug. 18 Aug. 19 Aug. 20 Aug. 21 10. Jan. 1. Mai. 21. Aug. 11. Dez. 2. Apr. 23. Jul.

Quelle: Bloomberg, UI, 13. September 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 36

Gewinne entwickeln sich dynamischer als Aktienkurse

KGV USA 20,8 / Europa 600 16,0 / EM 12,9 Risikoprämien bei Aktien bleiben attraktiv

S&P 500, Stoxx 600, MSCI EM 12M Forward KGV Zinsumfeld und Gewinnerwartungen stützen, ERP in %

30,0

KGV S&P 500 INDEX 12

KGV STXE 600 (EUR) Pr Asia Pacific ex Japan Europe US

KGV MSCI EM Gewinnrendite

25,0 USA:4,8% 10

Europa: 6,25% 8.8%

EM :7,75%

8

20,0

5.8%

6

15,0

5.4%

4

10,0

2

5,0

0

1995 2000 2005 2010 2015 2020

2001 2005 2009 2013 2017 2021

Quelle: Bloomberg, UI, GS DDM/implizite Abzinsungsfaktor, 13.September 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 37

Rentenmärkte

Der temporäre Renditeverfall 1. Staatsanleihen preisen nur noch moderate

sollte hinter uns liegen, Zinserhöhungen ein, und diese rücken näher

Peripherie und Credit weiter 2. Negatives Nettoemissionsvolumen stützt die

gut unterstützt Peripherie

3. Unsere Fundamentaleinschätzungen der

Bonität von Unternehmensanleihen

verbessern sich weiter

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 38 Die Inflation ist überraschend hoch … Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 39 … was der Markt auch einpreist Marktimplizite Inflationserwartung in zehnjährigen US-Schatzanleihen In Prozent Quelle: Macrobond Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 40

Warum sind die nominalen Renditen im zweiten Quartal kaum gestiegen?

Mögliche Entwicklung der US-Leitzinsen Warum treibt langlaufende Renditen im sicheren Hafen?

In Prozent

Die Rendite einer zehnjährigen Anleihe sollte zunächst dem

geometrischen Mittel der kurzfristigen Renditen über die

nächsten zehn Jahre entsprechen.

Die zehnjährige Treasury-Rendite hängst also davon ab,

wohin sich die Leitzinsen der Fed bewegen. Die Fed sollte

ihre Leitzinsen bis ins Frühjahr 2023 ihre Leitzinsen bei

0,10% belassen wird. Wie hoch werden sie dann ansteigen?

Im Zinszyklus zu Beginn des Jahrhunderts brachte die Fed

den Leitzins auf 6,5%, im Zyklus von 2004 bis 2007 wurde

ein Höchststand von 5,25% erreicht. Der Zyklus von 2015

bis 2019 brachte den Leitzins auf einen Höchststand von

2,375%. Derzeit preist der Markt ein, daß wir uns wieder auf

eine solche Terminal Rate von etwa 2,5% hin bewegen.

Vor allem eine deutlich höhere erwartete Terminal Rate

würde höhere zehnjährige Renditen rechtfertigen.

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 41

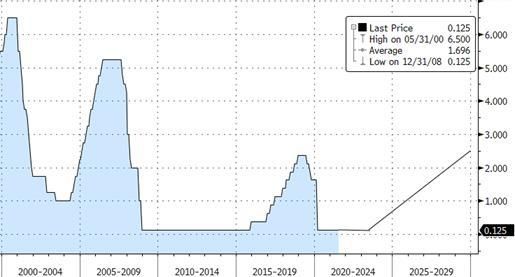

Renditeprognosen

14.09.2021 Dez. 2021 März 2022 Juni 2022 Sep. 2022

US-Treasury 2 Jahre 0,21% 0,30% 0,40% 0,50% 0,60%

US-Treasury 10 Jahre 1,34% 1,60% 1,80% 1,90% 1,90%

Schatz 2 Jahre -0,69% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,31% -0,30% -0,30% -0,10% 0,00%

USA Eurozone

• Trotz aktuellem Rückgang in den Renditen, sind die Faktoren für einen • Reopening und anziehendes Wachstum in der Eurozone lassen die

Renditeanstieg im zweiten Halbjahr weiterhin intakt: gutes Wachstum, höhere Renditen im zweiten Halbjahr 2021 ansteigen. Risiko: Delta Variante

Inflation, Tapering Diskussion der Fed • Mit einem Ende der APP-Nettokäufe der EZB rechnen wir erst Ende

• Der Dotplot der Fed zeigt nun zwei Zinserhöhungen im Jahr 2023 an. Das 2023. Eine Zinserhöhung vor 2024 ist unwahrscheinlich.

sollte durch einen Anstieg der zweijährigen Renditen reflektiert werden. • Wahl in Frankreich und damit einhergehende Unsicherheit im

• Durch die aktuellen FOMC Minutes hat sich die Diskussion um das Tapering Frühjahr 2022 könnte den Bund unterstützen

der Fed intensiviert. Die Wahrscheinlichkeit für ein Tapering ab Jahresende • Bund steigt weniger stark als der Treasury an

steigt damit.

Stand: September 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 42 Peripherieanleihen gut unterstützt … Renditeaufschläge 10-jähriger Anleihen über Bundesanleihen Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 43 … durch anhaltend geringes Nettoemissionsvolumen Rückläufiges Angebot am Markt für Staatsanleihen Finanzierungsbedarf und Finanzierungsquellen, in Mrd. Euro Quelle: IMF, Bloomberg, Bruegel, Union Investment Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 44

Unternehmensanleihen: optimistischere Fundamentaleinschätzung …

Gewichtete Fundamentaleinschätzung (strong/intermediate/weak) im Researchuniversum von Union Investment

0,2

Besser

0,18

0,16

0,14

0,12

0,1

0,08

0,06

0,04

0,02

0

Mar-20 Jun-20 Sep-20 Dec-20 Mar-21 Jun-21 Schlechter

Quelle: Eigene Berechnungen, Union Investment GCP, Stand 27. August 2021, gewichtete Einschätzung über das von Union analysierte Universum

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 45 … unterstützt riskantere Marktsegmente Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 46

Prognose der Renditen und Risikoaufschläge

Staatsanleihen im Euroraum Unternehmensanleihen Emerging-Markets-Anleihen

Renditen Asset Swap Spreads Sovereign Spreads

UI-Prognose

UI-Prognose UI-Prognose September 2022

September 2022 September 2022

0,80%

0%

250

55 300

Quellen: ICE BofAML Euro Peripherie Index Rendite (EGLR), Euro Covered Bond Index Asset Swap Spread (ECV0), Euro Corporate Index Asset Swap Spread (ER00), BB-B Euro High Yield Non-Financial Index Asset Swap

Spread (HEAG), JP Morgan EMBI Global Diversified Sovereign Spread (JPGCSOSD), GBI-EM Diversified Rendite (JGENDVYM);

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 47

Positionierung des Union Investment Committee

Schwerpunkt auf selektive

1. RoRo-Meter neutral

Chancen bei weitgehend

neutralem Marktbeta 2. Neutrale Gewichtung in Aktien und Rohstoffen

3. Untergewichtung der Staatsanleihen in

Kernmärkten und Übergewichtung der stärker

marktneutralen Absolute-Return-Strategien

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 48

Aktuelle Risikoausrichtung des Union Investment Committee

• Die Wachstumsdynamik hat sich zuletzt in vielen Weltregionen

verlangsamt, wie viele Indikatoren zeigen. Dabei handelt es sich aber

nicht um einen Einbruch oder eine Trendwende, sondern um eine

erwartete Normalisierung nach den starken Vormonaten

• Basiseffekte, die Folgen des Re-Openings und durch staatliche Hilfen

angescho-benen Nachfrage haben die Inflation ansteigen lassen. Dabei

dürfte es sich um vorübergehende Faktoren handeln, die die darunter

liegende Preisdynamik überzeichnen. In Richtung 2022 sollte eine

Beruhigung einsetzen

• Die Fed nähert sich weiter dem Tapering an, wie aus dem jüngst

veröffentlichten Protokoll ihrer Juli-Sitzung abzulesen ist. Bei der EZB

steht zunächst noch die Unterstützung der Rückkehr des Wachstums

auf den Vor-Corona-Pfad im Vordergrund

• Dank des Impffortschritts dürfte es in den Industrieländern keine

Rückkehr zu den strikten Lockdown-Maßnahmen mehr geben

Quelle: Union Investment; Stand: 14. September 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 49

Aktuelle Positionierung des Union Investment Committee

Aktuelles letztes Grund- Aktives

Delta

Gewicht UIC allokation Gewicht

Renten 32,5 32,5 0 42,5 -10

Staatsanleihen EWU Kernländer 5 5 0 10 -5

Staatsanleihen USA 2,5 2,5 0 7,5 -5

Staatsanleihen EWU Peripherie 5 5 0 5 0

Unternehmensanleihen (Inv. Grade) 10 10 0 10 0

Unternehmensanleihen (High Yield) 5 5 0 5 0

Staatsanleihen Schwellenländer 5 5 0 5 0

Aktien 35 35 0 35 0

Industrieländer 31,5 31,5 0 30 1,5

Schwellenländer 3,5 3,5 0 5 -1,5

Rohstoffe 7,5 7,5 0 7,5 0

Edelmetalle 2,5 2,5 0 2,5 0

Industriemetalle 2,5 2,5 0 2,5 0

Energie 2,5 2,5 0 2,5 0

Währungen 0 0 0 0 0

US-Dollar 1 1 0 0 1

Pfund Sterling 0 0 0 0 0

Japanischer Yen 0 0 0 0 0

EM-Währungen 0 0 0 0 0

Euro (Offset) -1 -1 0 0 -1

Absolute Return 22,5 22,5 0 15 7,5

Kasse 2,5 2,5 0 0 2,5

Total 100 100 100

Quelle: Union Investment; Stand: 14. September 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 14.09.2021 | 50

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen