Die Bedeutung von Exits - Wie der Finanzierungskreislauf geschlossen und das Startup-Ökosystem gestärkt werden kann - Bundesverband Deutsche Startups

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Bedeutung von Exits

Wie der F

inanzierungskreislauf

geschlossen und das Startup-

Ökosystem gestärkt werden kann

September 2021Inhaltsverzeichnis

Executive Summary ........................................................................................................................................ 3

1. Warum wir einen geschlossenen Finanzierungskreislauf brauchen ............................................................ 4

1.1 Startups: Der Wachstumsmotor für unsere Volkswirtschaft ............................................................... 4

1.2 Exits als wichtiger Baustein im Finanzierungskreislauf und der Nachholbedarf in Deutschland ......... 4

1.3 Für ein dynamisches Startup-Ökosystem: Der Pull-Effekt erfolgreicher Exits .................................... 8

2. Wie wir Exits stärken können ......................................................................................................................... 10

2.1 Stärkung von Börsengängen (IPO) ........................................................................................................ 10

2.2 Stärkung von Verkäufen, insbesondere Trade Sales ............................................................................ 13

2.3 Zukunftspotenziale von Startups besser erkennen und leichter heben .............................................. 15

2.4 Eigenkapital attraktiver machen .......................................................................................................... 15

3. Fazit und Handlungsempfehlungen ............................................................................................................... 17

2Executive Summary

Startups sind Innovations- und Wachstumstreiber; Aktuell besteht in Deutschland hinsichtlich der Exit-

sie stärken die Wettbewerbsfähigkeit Deutschlands, Kanäle allerdings noch deutlicher Nachholbedarf. Dieser

schaffen zukunftsfeste Arbeitsplätze und erhalten so- liegt im Wesentlichen begründet in dem vergleichsweise

wie vermehren gesamtgesellschaftlichen Wohlstand. unterentwickelten öffentlichen Kapitalmarkt und man-

Eine zukunftsorientierte Politik sollte deshalb darauf gelnden bzw. teils falschen Anreizen im Hinblick auf den

abzielen, das Gründungsgeschehen insgesamt zu be- Erwerb von Startups durch (Groß-)Konzerne. Dadurch

feuern sowie Wachstumsmöglichkeiten von Startups werden Innovation, Wachstum und Wohlstand gefährdet.

zu fördern. Zentrale Voraussetzung zur Steigerung

der Gründungsaktivität und der Ausschöpfung vor- Um das Potenzial der beschriebenen Pull-Effekte

handener Wachstumspotenziale ist eine starke sowie attraktiver Exit-Möglichkeiten besser auszuschöpfen

umfassende Finanzierungslandschaft. und um international wettbewerbsfähig zu sein bzw. zu

werden, sind Maßnahmen auf vier Ebenen erforderlich.

Exits sind ein unverzichtbarer Baustein eines ge-

schlossenen Finanzierungskreislaufs. Die Rahmen- Es sollte

bedingungen für Exits zu verbessern, ist daher ein

entscheidender Hebel, wenn es darum geht, das ■ die Teilnahme neuer und bestehender Investor*in-

gesamte Startup-Ökosystem nachhaltig zu stärken. nengruppen am Aktienmarkt erleichtert,

Vielversprechende Exit-Perspektiven haben in dop-

pelter Hinsicht einen Pull-Effekt: Einerseits schaffen ■ der Zugang von Startups zum öffentlichen

sie bei Gründer*innen wichtige Anreize für Unter- Kapitalmarkt vereinfacht,

nehmensgründungen, andererseits sind sie Voraus-

setzung dafür, dass renditeorientierte Wagniskapi- ■ die bestehende – vorrangig steuerliche – Diskrimi-

talgeber*innen überhaupt in ein Startup investieren. nierung bestimmter Exit-Kanäle abgeschafft sowie

Denn die Rendite ergibt sich für Startup-Investor*in-

nen prinzipiell gerade erst aus den Verkaufserlösen ■ die Infrastruktur und das Know-how für Exits,

des Startups. Verbesserte Rahmenbedingungen auch für kleinere und risikoreichere, bahn

für Exits stärken damit nicht nur die Finanzierung brechende Startups, verbessert werden.

in der Wachstumsphase, sondern haben auch einen

positiven Effekt auf die Frühphasen-Finanzierung Um das Startup-Ökosystem in Deutschland erfolgreich

und beflügeln so das gesamte Gründungsgeschehen. und nachhaltig weiterzuentwickeln, wird es in der kom-

Startups können auf diese Weise einen wichtigen menden Legislaturperiode entscheidend darauf an-

nachhaltigen Beitrag zur Transformation und Erneue- kommen, die Rahmenbedingungen von Exits verstärkt

rung der Wirtschaft leisten. in den Fokus politischer Maßnahmen zu stellen.

31. Warum wir einen geschlossenen

Finanzierungskreislauf brauchen

Startups: Der Wachstumsmotor

für unsere Volkswirtschaft

Startups prägen unseren Alltag: Mit ihren innovativen als 1,6 Millionen Arbeitsplätze in Deutschland von Start-

Services und Produkten haben sie verändert, wie wir ups direkt geschaffen oder indirekt durch sie gesichert

einkaufen, bezahlen und uns fortbewegen. Sie beein- worden.2 Und das Startup-Ökosystem in Deutschland

flussen aber nicht nur unser tägliches Leben, sondern wächst weiter: Allein im ersten Halbjahr 2021 haben

gewinnen auch für den Wirtschaftsstandort Deutsch- sechs Startups den Status eines „Unicorns“, d. h. eine

land massiv an Bedeutung. Einerseits schaffen Bewertung von mindestens einer Mrd. US-Dollar, er-

Startups Innovationen, andererseits stimulieren sie reicht. Zwischen Januar und Juni 2021 floss mit mehr

– sowohl durch den von ihnen erzeugten Wettbewerbs- als 7,5 Milliarden Euro Wagniskapitalinvestitionen so

druck als auch durch vielfältige Arten der Zusammen- viel Kapital an Startups wie noch nie zuvor in einem

arbeit – etablierte Unternehmen, ebenfalls innovativer Vergleichszeitraum.3 Mit dem Münchner Technologie-

zu sein bzw. zu werden. So sind sie ein entscheidender unternehmen Celonis hat im Juni 2021 sogar erstmals

Faktor im Entwicklungs- und Transformationsprozess ein deutsches Startup die Bewertung von zehn Milliar-

unserer Wirtschaft und maßgeblicher Innovations- den US-Dollar überschritten.

und Wachstumstreiber. Damit stärken sie die Wett-

bewerbsfähigkeit Deutschlands und tragen dazu bei, In den letzten Jahren wurden wichtige Maßnahmen im

unseren Wohlstand zu sichern. Bereich der Frühphasenfinanzierung zur Stärkung des

Startup-Standorts Deutschland durchgesetzt. Es ist

Rund 415.000 Menschen arbeiten schon jetzt für ein auch das Ergebnis dieser erfolgreich wirkenden Maßnah-

deutsches Startup bzw. Scaleup.1 Hinzu kommt, dass men, dass jetzt die Notwendigkeit besteht, den Fokus

für jeden neuen Arbeitsplatz in einem Startup neue Ar- verstärkt auch auf die späteren Entwicklungsphasen zu

beitsplätze außerhalb dieser Unternehmen entstehen. richten. Vor diesem Hintergrund konzentriert sich das

Das schnellere Wachstum führt zu einem beschleunig- Papier auf den Exit als wichtiges Element für den Finan-

ten Beschäftigungseffekt. Konservativen Schätzungen zierungskreislauf, der erforderlich ist, um ein dauerhaft

zufolge sind durch die Multiplikatoreffekte bisher mehr erfolgreiches Startup-Ökosystem zu schaffen.

Exits als wichtiger Baustein im Finanzierungskreislauf

und der Nachholbedarf in Deutschland

Das deutsche Startup-Ökosystem hat sich in den

vergangenen Jahren zwar rasant weiterentwickelt,

doch ein Blick ins Ausland zeigt bisher noch nicht

ausgeschöpfte Potenziale: Schon heute arbeiten in

In Schweden arbeiten 2,1 %

Schweden 2,1 % und in den USA sogar 8,4 % aller Be-

aller Beschäftigten in

schäftigten in Startups und Scaleups – in Deutsch-

land liegt dieser Wert bisher nur bei 0,9 %.4 Etwas

Startups und Scaleups –

mehr als die Hälfte aller weltweit bestehenden in Deutschland nur 0,9 %.

Unicorns haben ihren Sitz in den USA, während nur

1 Internet Economy Foundation, Roland Berger, Deutsche Börse & Bundesverband Deutsche Startups (2021): Für ein Wirtschaftswunder 2.0 – Wie Startups und Scaleups den

deutschen Arbeitsmarkt beflügeln. Link. 2 ebd. 3 Startup Barometer Deutschland der Prüfungs- und Beratergesellschaft EY, 14. Juli 2021. Link. 4 ebd.

42,1 % dieser Wachstumsunternehmen aus Deutschland Dabei gibt es unterschiedliche Formen des Exits:

kommen – bezogen auf das Bruttoinlandsprodukt sind

das etwas mehr als viermal so viele. 5 Besonders sicht- ■ den „klassischen“ Börsengang

bar wird dieser Rückstand auch bei einem Blick auf die (Initial Public Offering; IPO),

Kapitalmärkte, an denen der europäische Anteil an der

weltweiten Marktkapitalisierung in den vergangenen ■ den vollständigen oder teilweisen Verkauf

20 Jahren kontinuierlich zurückgegangen ist. 6 Ge- a.) an Investor*innen oder

trieben wird diese Entwicklung von mehr oder weniger b.) als Trade-Sale, d. h. den Verkauf an ein a

nderes

jungen Tech-Unternehmen, deren Anteil am US-ame- Unternehmen, das strategische Gründe für

rikanischen Börsenbarometer Standard & Poor‘s den Kauf hat, sowie den in den letzten Jahren

500 inzwischen knapp drei Viertel beträgt, während häufiger zu beobachtenden

im deutschen DAX mit SAP, Infineon und Delivery Hero

bisher nur wenige Firmen mit Tech-Fokus und ent- ■ Zusammenschluss mit einem SPAC

sprechendem Wachstumspotenzial vorhanden sind.7 (= Special Purpose Acquisition Company).

Auch die Anfang September 2021 im Zuge der Erwei-

terung des DAX auf 40 Unternehmen angekündigte Besonders verbreitet ist der Exit durch einen Trade

Aufnahme von Zalando, Hello Fresh, QIAGEN und des Sale. Als (Teil-)Exit dient der Trade Sale der Integration

Spin-Offs Siemens Healthineers in den deutschen eines Startups in größere Unternehmen und bedeutet

Leitindex stellt keinesfalls eine Kehrtwende dar. Denn für Käufer*innen einen wesentlichen Zugewinn an z. B.

die Erweiterung des DAX geht einher mit einer Ver- Technologie/Know-how/IP, Produkten/Services, Dis-

kleinerung des MDAX. Dadurch wird der Aufstieg für tributionskanälen oder digitaler Kompetenz.

neue Börsenaspiranten eher erschwert. Und das in

diesem Zusammenhang eingeführte Erfordernis der Für den Aufbau neuer unabhängiger, nachhaltiger

Profitabilität für neue DAX-Konzerne, das angesichts Weltmarktführer braucht es allerdings einen IPO, weil

der Insolvenz eines DAX-Konzerns im vergangenen nur dort ausreichend tiefe Kapitalpools vorhanden

Jahr auf den ersten Blick verständlich erscheinen sind, um unabhängige globale Champions zu finanzie-

mag, ist aufsichtsrechtlich nicht zwingend. Zudem ren. Je weiter ein Startup entwickelt ist, desto wahr-

werden dadurch gerade stark investierende und wach- scheinlicher wird ein IPO, der neben der andauernden

sende Unternehmen und somit auch zuvor mit Venture Möglichkeit zur Aufnahme von Eigenkapital im Übrigen

Capital finanzierte Technologieunternehmen unter auch zu einer erleichterten Aufnahme von Mezzanine,

Umständen nicht berücksichtigt. Venture Debt oder klassischem Fremdkapital für das

Unternehmen führt. Beispiele von Unternehmen, die

In den USA ist Grundlage für die dortige positive Ent- ihre Erfolgsgeschichte durch einen Börsengang und

wicklung eine Vielzahl erfolgreicher Exits im amerika- den Kapitalmarkt finanziert haben, sind in den Verei-

nischen Startup-Ökosystem. Doch was steckt hinter nigten Staaten die „FAANG“ (Facebook, Amazon, Apple,

dem Begriff „Exit“? Auch wenn es auf den ersten Blick Netflix und Google) und in Deutschland SAP, Delivery

so wirken mag, ist der Exit nicht etwa der Endpunkt Hero, Zalando, SUSE und TeamViewer.

der Entwicklung eines Startups – er ist vielmehr ein

wichtiger Meilenstein in dessen Lebenszyklus. Letzt- Doch wie steht es um die Exit-Kultur im deutschen

endlich bedeutet ein Exit, dass (bestimmte) Anteils- Startup-Ökosystem? Auf Basis der vorliegenden Daten

eigner*innen ihre Anteile (teilweise) veräußern. Ob ist zwar in den vergangenen Jahren die Zahl der Exits

bzw. inwiefern ein Exit vorliegt, ist daher mitunter deutscher Startups rückläufig, allerdings ist ein An-

auch eine Frage der Perspektive: Das heißt, ein Exit stieg des realisierten Exit-Volumens zu beobachten. Die

kann aus Sicht der Gründer*innen und/oder auch aus untenstehende Grafik zeigt, dass von 2015 bis heute 444

Sicht der Investor*innen stattfinden. Ein Exit eröffnet Akquisitionen von Unternehmen erfolgten.8 Zudem ver-

dem Unternehmen üblicherweise die Möglichkeit, die deutlicht die Grafik, dass in Deutschland fast 90 % aller

nächste Wachstumsstufe zu erreichen und kann damit Exits Verkäufe inkl. Trade Sales ausmachen, während

– unabhängig von der jeweiligen Erscheinungsform – nur knapp 8 % der Exits per IPO stattfinden.9 Trotz der

oft ein wichtiges Finanzierungsinstrument sein. geringen IPO-Anzahl tragen IPOs zu ca. einem Drittel

5 CB Insights (2021): The Complete List Of Unicorn Companies (Stand: 04.08.2021). Link. 6 Dealroom (2021): Startup cities in the Entrepreneurial Age, S. 6. Link. 7 ebd.

8 Dabei handelt es sich um ausschließlich nach dem Jahr 2000 gegründete und mit Venture Capital finanzierte Unternehmen. 9 Quelle: Dealroom.co Unter Akquisition/

Buyout sind unter Umständen auch Verkäufe von nicht besonders erfolgreichen Unternehmen oder sogar Notverkäufe mit aufgeführt. Zudem wurden für den IPO nur die

5 den Investor*innen und dem Unternehmen zugeflossenen Mittel berücksichtigt, beim Trade Sale jedoch der Gesamtverkaufspreis (soweit vorhanden).der Exit-Erlöse bei: Durchschnittlich entspricht das verdeutlichen den Handlungsbedarf, die europäischen

Volumen beim IPO damit dem ca. 6-Fachen gegenüber Börsenplätze noch attraktiver für Startups bzw. Sca-

dem Trade Sale.10 Da dies nur die platzierten Erlöse beim leups zu gestalten. Denn mit der Wahl eines außereu-

IPO einrechnet und der Anteil der (Alt-)Investor*innen ropäischen Börsenplatzes besteht die Gefahr, dass die

und Gründer*innen am Unternehmen auch nach einem mit der weiteren Unternehmensentwicklung einherge-

IPO in den meisten Fällen noch immer weit mehr als 50 % hende Wertschöpfung vornehmlich außerhalb Europas

ausmacht, wird das IPO-Volumen tendenziell noch unter- stattfindet. Dadurch wird die Wettbewerbsfähigkeit

schätzt. Zudem können weitere Kurssteigerungen die Europas geschwächt. Langfristig entstehen dadurch

Exit-Erlöse beim Verkauf nach dem IPO noch erhöhen. Wohlstandsverluste.

Für die Attraktivität des IPO als Instrument zur Wachs-

tumsfinanzierung ist ferner zu berücksichtigen, dass in

der Regel knapp drei Viertel des Platzierungsvolumens

eines IPOs unmittelbar in das Unternehmen fließen.11

Durchschnittlich entsprechen

Im europäischen Vergleich ist insbesondere in Schwe- die V

olumina der IPO-Erlöse dem

den der Anteil der IPOs mit über 25 % aller realisierten

6-Fachen gegenüber den Volumina

Exits dreimal größer als in Deutschland.12 Auch die IPOs

deutscher Startups wie Curevac und BioNTech – oder

von Startup-Verkäufen.

des rumänischen Unternehmens UiPath – in den USA

Die Grafik veranschaulicht die zeitliche Entwicklung der verschiedenen Exit-Wege.

Akquisition IPO

Buyout SPAC IPO Gesamtes realisiertes Volumen

90 8,0 €

85

80 80 7,0 7,0 €

70 70

6,0 €

61

60 5,0 €

Anzahl der Exits

52 51

50

in Mrd. €

3,8 45 4,0 €

3,4 3,5

40

, 3,0 €

30 2,5

2,2

2,0 €

20

1,1

1,0 €

10 6

3 3 5 5 4 3 4 2

1 3 2 2 2 3 1 0,0 €

0

2015 2016 2017 2018 2019 2020 2021

Quelle: Eigene Auswertung nach Dealroom (Stand: 17. August 2021).

10 Im Pitchbook European Venture Report FY 2020 waren die durchschnittlichen IPO-Proceeds 2020 sogar 8,8-mal höher als beim M&A. 11 Eigene Auswertung auf Basis der Primär-

marktstatistik (2021) der Deutsche Börse AG zu IPOs für die letzten drei Jahre, wobei Spin-offs aus Großkonzernen wie VW, DB, Siemens etc. und Knorr-Bremse eliminiert wurden. Vgl.

6 Link. Eine genauere Analyse von nur VC-finanzierten Startup IPOs könnte zu noch höheren Finanzierungsanteilen führen, da es auch Konstellationen gibt, in denen IPOs erst durch

die Investments von VCs im IPO überhaupt möglich sind. Das ist insbesondere bei Investitionen sogenannter Cross-over-Funds, d. h. Fonds, die sowohl Pre-IPO als auch Post-IPO

investieren, der Fall. Insofern wären weitere, tiefere Untersuchungen dazu wünschenswert. 12 Eigene Auswertung auf der Basis von Dealroom.co-Daten.Exit Initial Public Offering (IPO)

Das IPO, die Listung der Anteile an öffent-

Secondary

Im Rahmen von Finanzierungsrunden er-

ABC lichen Börsenplätzen, dient der (weiteren) halten Investor*innen typischerweise neu

Kapitalaufnahme bzw. wird nach einer geschaffene Geschäftsanteile des Start-

Sperrfrist – der sog. Lock-up-Phase – von ups. Dies nennt man „Primary“-Finanzie-

Wagniskapitalgeber*innen als Exit ge- rung. Ein „Secondary“ hingegen liegt vor,

nutzt. Mit dem Börsengang kann zudem zu wenn Investor*innen statt neuer beste-

einem späteren Zeitpunkt die Aufnahme hende Anteile von anderen Geselleschaf-

weiteren Eigenkapitals über den Kapital- ter*innen kaufen. Dann fließt das Kapital

markt erfolgen und die Aktie als „Währung“ der verkaufenden Gesellschafter*innen

für Übernahmen anderer Unternehmen ge- zu und nicht dem Startup selbst. Es liegt

nutzt werden. also eine Art „Teil-Exit“ vor, zumindest

für verkaufende Gesellschafter*innen.

Management Buy-out (MBO)

Im Falle eines MBO übernimmt das Manage- Acqui-Hiring

ment-Team bzw. Teile davon das Startup. Nicht jede Übernahme hat zum Ziel, das

Eine solche Veräußerung ist für Startups Produkt oder den Service des Startups

aber eher eine Ausnahme, da das Manage- in das eigene Portfolio aufzunehmen. Bei

ment-Team meist nicht auf die erforderli- einem Acqui-Hire geht es vielmehr darum,

chen finanziellen Mittel zurückgreifen kann. die besten Köpfe für das eigene Unter-

nehmen zu verpflichten. „Acqui-Hiring“

setzt sich aus den Worten „Acquisition“

Asset-Deal und „Hiring“ zusammen und bezeichnet

Bei einem Asset-Deal werden gegenüber die Übernahme eines Startups, um dessen

einem Share-Deal nicht die Anteile oder Mitarbeiter*innen für das eigene Unter-

Aktien der Eigentümer*innen verkauft, nehmen zu gewinnen. Dies trifft insbe-

sondern einzelne Assets des Unterneh- sondere auf hochqualifizierte technische

mens, wie z. B. Produkte mit Patenten oder Mitarbeiter*innen zu, die auf dem freien

Geschäftseinheiten. Der Kaufpreis fließt Markt nur schwer zu verpflichten sind.

dann auch nicht an die Eigentümer*innen,

sondern an das Unternehmen. Er muss dort

versteuert werden, bevor er an die Eigentü- Verkauf, insbesondere Trade Sale

mer*innen ausgeschüttet werden kann. Der Exit durch Verkauf des Startups oder

Teile davon erfolgt an Investor*innen. Bei

Investor*innen kann es sich sowohl um

SPAC strategische Geldgeber*innen, z. B. etab-

(Special Purpose Acquisition Company) lierte Unternehmen, als auch um Finanz-

Bei der Finanzierung über eine SPAC han- unternehmen wie Private-Equity-Fonds

delt es sich um ein Vehikel oder eine Man- handeln. Im Falle einer Übernahme durch

telgesellschaft, die alleine den Zweck hat, ein anderes Unternehmen wird von Trade

das im Rahmen eines IPOs von Investor*in- Sale gesprochen. Der Verkauf findet in den

nen eingesammelte Geld zur Akquisition meisten Fällen durch Übertragung der An-

von Unternehmen zu verwenden. Zum Zeit- teile bzw. Aktien der Eigentümer*innen an

punkt des SPAC-IPOs stehen im Regelfall die Käufer*innen im Rahmen eines soge-

bezüglich des potenziellen Targets maxi- nannten Share-Deals statt.

mal die Branche und die Zielregion fest. In

den USA haben sich SPACs vor allem seit

2020 etabliert, aber auch in Deutschland

gab es 2021 bisher drei SPAC-Listings.

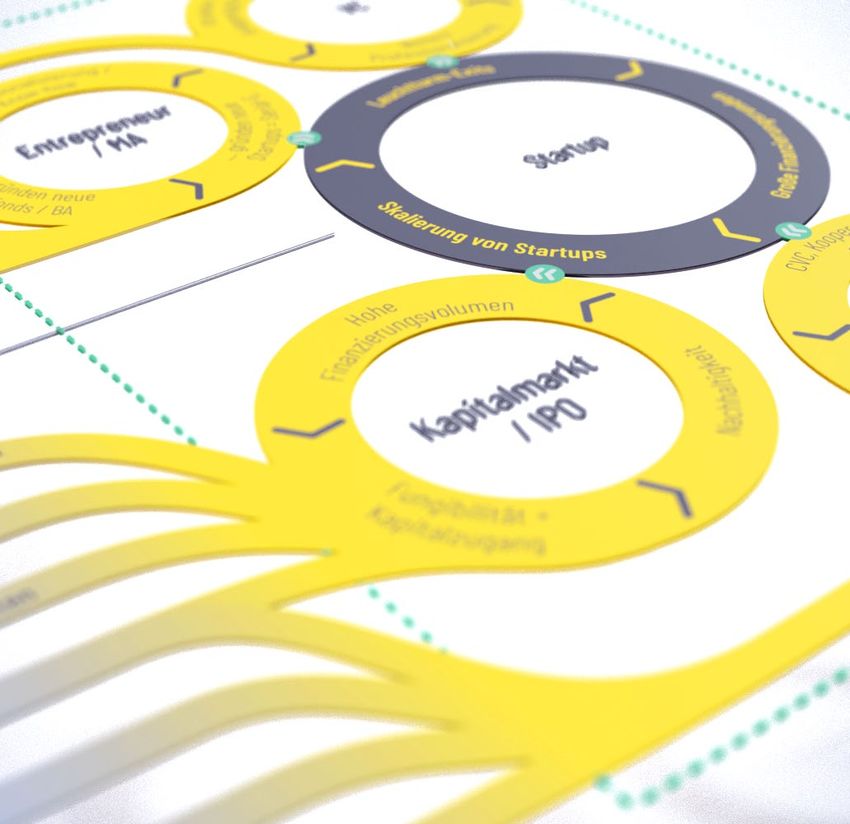

7Risiko

Risiko

eit Gr

hk

Anlagem aktive

Zukunftsfonds eit Gr

öß

hk

Anlagem aktiveic

ere

Attr ögl

Zukunftsfonds

ößFonds

Attr

Push-Effekt

ic

ere

ögl

essionalisier Venture

Prof Knows-ihoonwaliusnieg

Fonds

Anlagevorschriften run

/ rofes

Anlagevorschriften P Know-how g / Capital

VC

Besteuerung

Besteuerung

Entrepreneure

... g r ü n d e n B u sin

Mitarbeiterbeteiligung Entrepreneur P r o We i t e r e n g

/ Mitarbeitende fessionW

/ w erde

u

Pro aleisiiteerre ng

n d rtu p s n e u e

Mitarbeiterbeteiligung

/ MA fessionalisieru

l- E .

... g r ü n e n d s

s = eue

VnCe-uF e

Sta d e n

S e ri a

n

Diversität tturm-Exits

up e n n

VC rü Leuch

n

ss -Foen d ... g

den /

Diversität

o

tturm-Exits

AnBg ues rü Leuch

... g a rt

n

Ael

Weiterbildung St

Weiterbildung

Startup

S k a li e r u n g

sru nden

Startup

Skalierungn Sta

sru nden

ung

vo

ung

ie r

Rechtliche Rahmenbedingungen Hohe

vonr

nz

tu

ie r

Fi

na

Rechtliche Rahmenbedingungen ie rungHsvoohleum ps

ße

nz

anz

Sta

tu

Fin ngs en Gro i

na

nzieru volumen

ps eF

r

Bewertung / Finanzierung a ß

Fin Gro

Pull-Effekt

Bewertung / Finanzierung

te Venture Capi

Buy- / Sell-Side Analysten Kapitalmarkt pora ta

Cor oopeVraCt, iKoonoepneertact.ionl,en

Buy- / Sell-Side Analysten Kapitalmarkt

/ IPO K C etc.

g ke it

/ IPO

Fu ng Ktalzug

K a pi

Besteuerung

g ke it

Fu nlgit talzug

a lti

ibai pi

Besteuerung ät c

hh

an + ä

a lti

Na Tradesale

i b il

g t c

hh

Bewertung an +

it

Na

/ Tradesale

a n vo n r b a r k e it

Bewertung g M&A

vo n r b a r k e it

/ M&A

N a c h pac

zie M & A

Kultur

N aclht pac

zie

M&A

Im

ig e

ha Imt

Fin

an

Kultur r i

ha t

ge

r Fin

lt

Risiko

Risiko

ÖFFENTLICHE RAHMENBEDINGUNGEN STARTUP-FINANZ-ÖKOSYSTEM

ÖFFENTLICHE RAHMENBEDINGUNGEN STARTUP-FINANZ-ÖKOSYSTEM

Themenfelder für Handlungsempfehlungen Erfolgsfaktoren

Für ein dynamisches Startup-Ökosystem:

Der Pull-Effekt erfolgreicher Exits

In der Vergangenheit zielten die Diskussionen zur re Wachstumsphase, was insbesondere mit dem bereits

Weiterentwicklung des deutschen Startup-Ökosystems teilweise umgesetzten 10-Milliarden-Euro-Zukunfts-

und die daraus resultierenden staatlichen Maßnahmen fondszum Ausdruck kommt.13 Die Erhöhung verfügbaren

besonders auf die Frühphase: Mit Blick auf Frühphasen- Wagniskapitals – sowohl durch Business Angels als auch

Finanzierungen wurde 2005 der High-Tech-Gründer- durch Venture-Capital-Gesellschaften – ist als Treibstoff

fonds (HTGF) aufgebaut und 2013 der INVEST-Zuschuss essenziell, um Innovationen und den Markteintritt wett-

für Wagniskapital eingeführt. Seit einigen Jahren richtet bewerbsfähig finanzieren zu können.14 Zur Stärkung

sich der Fokus nun auch auf die deutlich kapitalintensive- dieser Push-Effekte wurden an anderer Stelle bereits

13 Vgl. Honold, Dirk (2020): Der Zukunftsfonds – wie wird das Finanzökosystem der Startups verbessert? VC Magazin 2020 / 8, S. 14–15; Honold, Dirk (2021): Der Zukunftsfonds –

Einordnung und Wirkung auf Start-ups in der Biotechnologie. In: Plattform Life Sciences 1/2021, S. 14–16. 14 U. a.: BVK, Internet Economy Foundation & Roland Berger (2018):

8 Treibstoff Venture Capital – Wie wir Innovation und Wachstum befeuern. Link.Vorschläge unterbreitet, auf die hier verwiesen werden vestieren: Je größer also der Erfolg eines Fonds in der

soll.15 Auch wenn sich dieses Papier im Wesentlichen Vergangenheit war, desto größer wird die Bereitschaft

dem Exit als Pull-Effekt widmet, erscheint es entschei- (neuer) Fondsinvestor*innen sein, in künftige Fonds

dend, stets das Zusammenspiel der einzelnen Faktoren dieses Teams zu investieren. Hohe Renditen ziehen

zu berücksichtigen, um mit einem umfassenden Ansatz neue Investments an, dadurch wird die Attraktivität der

zu wirksamen und nachhaltig wirkenden Maßnahmen Anlageklasse Venture Capital gestärkt. Das bedeutet:

zu kommen. Verbesserungen der Exit-Rahmenbedingungen führen

– gewissermaßen automatisch – auch zu einer ge-

Die Grafik veranschaulicht das Zusammenspiel der steigerten Kapitalbereitstellung und Attraktivität des

Push- und Pull-Effekte. Neben der größeren Bereit- gesamten Finanz-Ökosystems von Startups.

stellung von Wagniskapital für Startups und dem damit

verbundenen Push-Effekt ist der Exit mit seinem Es ist entscheidend, den Exit als wichtigen Baustein

Pull-Effekt entscheidend für die Nachhaltigkeit des einer erfolgreichen Startup-Gründung zu verstehen.

Finanz-Ökosystems. Zugleich werden so wesentliche Ohne Exits wären die aktuell stark steigenden Star-

Weichen für den nachhaltigen Einfluss von Startups für tup-Investitionen – wie dargelegt – zum einen gar

die deutsche Volkswirtschaft gestellt. Während Busi- nicht vorstellbar, zum anderen wären sie lediglich

ness Angels überwiegend aus dem eigenen Vermögen ein Effekt ohne nachhaltige Wirkung. Exits – bzw.

Wagniskapital zur Verfügung stellen, investieren Ven- auch hinreichend zur Verfügung stehende attraktive

ture-Capital-Fonds üblicherweise aus geschlossenen Exit-Optionen – sind somit für ein langfristig erfolg-

Fonds, die ihrerseits mit dem Kapital meist institutio- reiches Finanz-Ökosystem von Startups und Wagnis-

neller Investor*innen wie z. B. Versicherungen, Versor- kapital elementar.

gungswerken oder Pensionskassen gespeist sind. Die-

se Fonds haben begrenzte Laufzeiten (zehn bzw. zwölf In den USA haben attraktive Exit- bzw. IPO-Rahmen-

Jahre) und erwarten eine Rendite innerhalb von zu- bedingungen viele der heute weltweit dominierenden

meist sieben bis zehn Jahren. Da Startups als Wachs- Tech-Unternehmen und ihr schnelles Wachstum erst

tumsunternehmen keine Dividenden zahlen können, ist ermöglicht. Wenn wir hier auf dem europäischen

die Rendite der Kapitalgeber*innen dabei ausschließ- Kontinent stärker werden wollen, braucht es attrak-

lich vom Veräußerungserlös beim Exit abhängig.16 Der tive Rahmenbedingungen für den Exit. Damit werden

angestrebte Exit ist somit der wesentliche Treiber des nicht nur Exits selbst erleichtert, sondern im Ergeb-

Investments und löst damit einen Pull-Effekt für mehr nis der gesamte Startup-Lebenszyklus einschließ-

Kapital auch in der Früh- und Wachstumsphase aus. lich der Gründungsphase gestärkt. Dazu werden im

Die beim Exit erwarteten Renditen führen überhaupt Folgenden die beiden am häufigsten zu beobach-

erst zu Investitionen in ein Startup. Zugleich sorgen tenden Varianten des Exits, Börsengänge (IPOs) und

Exits dafür, dass die Wagniskapitalgeber ihr Kapital Verkäufe, hier insbesondere der Trade-Sale, vertieft

mit Rendite zurückbekommen und bei Erfolg wieder in- dargestellt.

Ohne Exits wären die aktuell stark

steigenden Startup-Investitionen

nicht vorstellbar und ein Effekt ohne

nachhaltige Wirkung.

15 ebd. 16 Dies spiegelt sich sogar in eingängigen und verbreiteten Bewertungsmethoden, insbesondere der VC-Methode, wider, mit der beim Einstieg die erwartete Verzinsung

9 ausgehend vom Exit-Erlös berechnet wird., Ko ationen

CVC etc.

Besteuerung

Bewertung

Tradesale

vo n ie r b a r k e it

/ M&A

2. Wie wir Exits

N a c h pac

M&A

Kultur

Im

ig e

ha t

z

Fin

an

von Startups

r

lt

Risiko

stärken können

Rechtliche Rahmenbedingungen Hohe

ngs

nzi ru volumen

e

iF na

Bewertung / Finanzierung

Buy- / Sell-Side Analysten Kapitalmarkt

/ IPO

g ke it

Fu n g t alz u g

K a pi

Besteuerung

a lti

i b il

ät c

hh

an +

it

g Na

Stärkung von

Börsengängen (IPOs)

Essentiell für eine optimale Nutzung des Pull-Effekts im Rahmen eines IPOs als auch Erlöse aus dem Ver-

und der damit einhergehenden Stärkung des Startup- kauf von Anteilen, die bei etwaigen nachfolgenden

Ökosystems ist es, die Rahmenbedingungen für die Kapitalerhöhungen neu ausgegeben werden, fließen

einzelnen Exit-Varianten möglichst attraktiv auszuge- direkt in das jeweilige Startup. Das Startup kann das

stalten. Eine wichtige Rolle kommt dabei der Steige- Kapital daher zur weiteren Skalierung und Internatio-

rung der Attraktivität von Börsengängen zu. nalisierung nutzen.

IPOs dienen vorrangig der Wachstumsfinanzierung: Der Zugang zu internationalen Liquiditätspools über

Fast drei Viertel des Platzierungsvolumens eines den Kapitalmarkt vergrößert die Chance, geeignete

IPOs fließen zur weiteren Wachstumsfinanzierung Investor*innen für das Startup zu finden. Schließlich

unmittelbar in das Unternehmen.17 Darüber hinaus sind ab einer gewissen Größenordnung Finanzierungen

bietet der IPO aber auch Gründer*innen, Altinves- häufig schlicht nur noch über den öffentlichen Kapital-

tor*innen und Mitarbeitenden, ggf. nach Ablauf einer markt möglich, da der Pool an möglichen Investor*innen

Lockup-Periode, die Möglichkeit eines (Teil-)Exits durch einheitliche Transparenz und Regulierung deut-

durch den Verkauf ihrer Anteile. Der Kapitalmarkt lich größer ist als im rein privaten, d. h. nicht gelisteten

übernimmt durch sogenannte „Primaries“ eine zen- Markt. Durch einen IPO erhält das Startup daher die

trale Rolle bei der Wachstumsfinanzierung. Sowohl Möglichkeit, eine langfristige Quelle für einen kontinu-

die Erlöse aus dem Verkauf neu geschaffener Anteile ierlichen Kapitalzufluss zu erschließen.

17 Deutsche Börse AG Primärmarktstatistik (2021) zu IPOs der letzten drei Jahre, wobei Spin-offs aus Großkonzernen wie VW, DB, Siemens etc. und Knorr-Bremse eliminiert wurden.

10 Vgl. Link.Ein weiterer positiver Aspekt eines Börsenlistings ist Dafür sind neben Generalist*innen auch auf einzelne

die dauerhafte Herstellung der Fungibilität der Unter- Tech-Branchen spezialisierte Investor*innen entschei-

nehmensanteile: Anteile sind frei handelbar und ihr dend, die das Marktumfeld und die Unternehmen mit

Wert ist zu jedem Zeitpunkt sichtbar. Dadurch können besonderer Expertise einordnen und somit bereits früh-

breitere Bevölkerungsanteile am Erfolg des Unterneh- zeitige Investitionen in Startups ermöglichen.

mens teilhaben. So entsteht neben der Wertschöp-

fung des Unternehmens durch Produkte und Dienst-

leistungen auch Vermögensbildung für die beteiligten

Anleger*innen.

IPOs dienen vorrangig der Wachs-

tumsfinanzierung: Knapp ¾ des Plat-

Gemessen an der Anzahl der Börsengänge und der

Wirtschaftsleistung nutzt Deutschland im interna-

zierungsvolumens eines IPOs fließen

tionalen Vergleich das Potenzial des Kapitalmarkts zur weiteren Wachstumsfinanzierung

allerdings noch zu wenig: So lag das IPO-Gesamtvolu- unmittelbar in das Unternehmen.

men 2020 in Deutschland mit 1,1 Mrd. Euro so niedrig

wie nie seit der Finanzkrise 2008/2009 18 , während

in den USA die höchste Zahl an IPOs seit 20 Jah-

ren zu verzeichnen war.19 Das führt zu gravierenden Für den Deutschen Aktienindex (DAX) belegen langjäh-

negativen Konsequenzen wie z. B. einer erschwerten rige Statistiken, dass bei einer ratierlichen Ansparung

oder gar unmöglichen Entwicklung von Innovationen nach 15 Jahren statistisch kein Verlustrisiko mehr

bis hin zur Marktreife sowie einem beschnittenen gegeben ist. Die Rendite schwankt zwischen 2,2 % und

Potenzial, global zu agieren, was eine geringere 16,4 % p. a. und liegt im Durchschnitt bei 9,2 % p. a.20 Die

Sichtbarkeit für Kund*innen, Geschäftspartner*innen Altersvorsorge ist durch ihren langfristigen Charakter

sowie Investor*innen und schließlich weniger ge- daher besonders gut geeignet, von nicht immer kurz-,

schaffene Arbeitsplätzen zur Folge hat. Dadurch wird wohl aber langfristig gegebenen Renditen im Aktien-

langfristig der Erhalt des Wohlstands gefährdet. Mit markt zu profitieren. Im Übrigen besteht im Rahmen der

dem Börsengang hingegen erhalten Startups einen Altersvorsorge die Möglichkeit, Investitionen weitest-

offenen Zugang zum Kapitalmarkt, wachsen einfacher gehend zu diversifizieren und so Risiken zu senken. Die

als Unternehmen ohne vergleichbaren Zugang und Altersvorsorge ist somit ideal geeignet, längerfristiges,

werden insgesamt auch robuster gegen Einbrüche der produktives und innovatives Eigenkapital für Startups

Binnenkonjunktur. bereitzustellen. Gleichwohl erfolgt die Altersvorsorge in

Deutschland oft noch immer mit wenig innovativen Ver-

Besonders bedeutend zur Verbesserung des Kapital- sicherungen und Sparplänen, während lediglich 17,5 %

marktzugangs von Unternehmen und deren Liquidität der Bürger*innen Aktien halten.21

im Markt – ausgedrückt durch das Handelsvolumen – ist

die Förderung der Eigenkapitalkultur privater Haushalte. Vor diesem Hintergrund sollte in allen drei Säulen der

Diese könnte wesentlich zur Erschließung ungenutzter Altersvorsorge – der gesetzlichen, der betrieblichen

Pools für Chancen- und Produktivkapital beitragen, ins- und der privaten Altersvorsorge – eine kapitalgedeckte

besondere durch Kapitalmarktinvestments im Rahmen Komponente oder, sofern systemisch möglich, sogar

der Altersvorsorge. Kapitalsammelstellen sollten – im der Fokus auf diese Anlageform gelegt werden, damit

Bereich der Altersvorsorge und darüber hinaus – we- es nicht weiterhin heißt: „Die Amerikaner sparen weni-

sentlich mehr zur Finanzierung von Innovation, Wachs- ger als die Deutschen, haben aber mehr angespart!“

tum und Transformation der deutschen Wirtschaft ge-

nutzt werden, die in Teilen von Startups getragen wird.

18 PricewaterhouseCoopers (2021): Emissionsmarkt Deutschland Q4 2020. Link. 19 Baker McKenzie (2020): IPO Report 2020. Link. 20 Deutsches Aktieninstitut (2021). Link.

11 21 Deutsches Aktieninstitut (2021). Link.EXKURS – Distributed Ledger Technologie (DLT)

Ein international wettbewerbsfähiger Finanzplatz muss sich den In- Rahmenbedingungen zu setzen, damit Deutschland hier international

novationen im Finanzierungsumfeld stellen und diese mitgestalten. wettbewerbsfähig bleibt oder idealerweise sogar eine Vorreiterrol-

Insofern sollten unter anderem die Möglichkeiten neuer Blockchain le durch Ausnutzung der vorteilhaften Ausgangslage einnimmt. Ein

/ Distributed Ledger Technologien genutzt werden. Hierfür sollte möglicher erster Anwendungsbereich für ein Mehr an Rechtssicher-

bei der Tokenisierung von Eigenkapital Rechtssicherheit geschaffen heit durch klare Grundlagen besteht im „private placement“-Umfeld,

werden. Die Grundlagen bei der Tokenisierung von Schuldverschrei- d. h. bei Finanzierungen durch Privatplatzierungen, die nicht über den

bungen sind bereits geschaffen, im nächsten Schritt sollten auch die öffentlichen Kapitalmarkt gehandelt werden, sondern nur wenige,

gesetzlichen Rahmenbedingungen zur Tokenisierung von Eigenkapital ausgewählte Anleger*innen beteiligen: Hier könnte durch den Einsatz

initiiert werden. Dabei geht es nicht darum, vorhandene Regulatorik, von DLT erforderliche Standardisierung und Transparenz in der Ab-

Anlegerschutz und Compliance zu umgehen, sondern die richtigen wicklung gefördert werden.

In allen drei Säulen der Altersvorsorge sowie grund- Allerdings sollte nicht nur für potenzielle Anleger*in-

sätzlich im Aktiensparen sind dafür wichtige Wei- nen die Attraktivität eines Engagements am Kapital-

chenstellungen erforderlich. Zielführend sind dabei: markt gesteigert werden, sondern auch für Startups

selbst. Ein erleichterter Zugang für Wachstumsunter-

■ die Stärkung der kapitalgedeckten Komponente nehmen zum deutschen Kapitalmarkt könnte z. B.

im Rahmen der gesetzlichen Rente auch mit Ak- durch folgende Maßnahmen gefördert werden:

tien. Dadurch würde eine Teilhabe am wirtschaft-

lichen Erfolg für breite Bevölkerungsschichten ■ Vereinfachungen und Flexibilisierung im Aktien-

ermöglicht und gleichzeitig der nationale Kapital- recht, z. B. zur Erhöhung der Flexibilität bei der

markt gestärkt; Strukturierung von Finanzierungen, insbesondere

bei Kapitalerhöhungen (mit Bezugsrechtsaus-

■ die Absenkung erforderlicher Eigenkapitalunter- schluss) und bei der Festlegung und Anpassung des

legung und der Abbau regulatorischer Hindernisse Angebotspreises beim IPO23 sowie der Einführung

für Investments von Kapitalsammelstellen, insbe- von Dual Class Shares24;

sondere für Versicherungsunternehmen (Solvency

II) und Banken (Basel IV) 22 in Eigenkapitaltitel; ■ Einführung von nur graduell steigenden Anforderun-

gen in Bezug auf laufende Reporting- und Transpa-

■ die Schaffung von Anreizen für das Aktiensparen renzpflichten für junge Wachstumsunternehmen

bei Privatanleger*innen, insbesondere im Bereich nach dem Börsengang (wie z. B. im US-JOBS-Act);

des langfristigen Aktienbesitzes vor allem zur

Altersvorsorge durch ■ Vereinfachung und unterstützter Ausbau der

Infrastruktur für IPOs auch für kleinere und risiko-

• Wiedereinführung der Steuerfreiheit von Ver-

reichere, bahnbrechende Startups sowie deren

äußerungserlösen nach einer Haltefrist sowie

anspruchsvolle Finanzierungen. Hier müsste

• Reduzierung bzw. Vermeidung von Steuernach- entgegen der in den letzten Jahren verschärften

teilen im Bereich der Eigenkapitalfinanzierung, Regelungen für Marktbegleitungen auf EU-Ebene,

z. B. durch Aufhebung der Begrenzung der Ver- die mit weiterem Abbau von Kapazitäten in

lustverrechnung. Deutschland einhergeht, durch

• Analystenberichte, das sogenannten Sell-Side

Research, von der Regulierung ausgenommen

bzw. dauerhafte ohne kostentragende Bezah-

lung von Assetmanagern erstellt werden, um

den Umfang von Transaktionen mit unabhängi-

gem Research zu verbessern

• und somit Bewertungskompetenz mit finan-

zierungsrelevantem Branchen-Know-how in

Deutschland aufzubauen.

22 Vgl. BT-Drucks. 19/31320, S. 2. 23 Weitere Details siehe u.a. Deutsches Aktieninstitut (2021), Auslandslistings von BioNTech, CureVac & Co. - Handlungsempfehlungen an die

Politik für mehr Börsengänge in Deutschland. 24 Ausführlich zur Funktionsweise von Dual Class Shares vgl. UK Listing Review vom 03.03.2021, Link; zu den positiven Auswirkungen

12 von Dual Class Shares auf Innovation vgl. Link., Kooperationen

CVC etc.

Besteuerung

Bewertung

Tradesale

vo n ie r b a r k e it

/ M&A

N a c h pac

M&A

Kultur

Im

ig e

ha t

z

Fin

an

r

lt

Risiko

Deutschen Unternehmen fehlt

häufig die finanzielle Schlagkraft,

Stärkung von Verkäufen, hohe Kaufpreise für Startups zu zahlen.

insbesondere Trade Sales

Rechtliche Rahmenbedingungen Hohe

Im Sinne eines umfassenderen Konzepts zur Exit-För-

anzierungTech-Unternehmen

noch viele weitere svolum

e

an der Nasdaq,

derung bedarf es jedoch nicht nur einer Stärkung von

Fin

deren Bewertungen n mit heutigen Gewinnen,

sich nicht

Bewertung / Finanzierung

IPOs als Exit-Kanal, sondern auch der Stärkung von sondern mit ihrem aktuellen und erwarteten Wachstum

Verkäufen, insbesondere des Trade Sale, an (Groß-) begründen. So fehlt vielen relativ niedrig bewerteten

Unternehmen. Diese Möglichkeit ist nach wie vor die deutschen Unternehmen häufig schlicht die finanzielle

Buy- / Sell-Side Analysten

weit überwiegend genutzte Exit-Variante. Sehr hohe Kapitalmarkt

Schlagkraft, hohe Kaufpreise zu zahlen, denn diese

Transaktionsvolumina bei Beteiligung deutscher In-

/ IPO

werden oftmals zumindest teilweise in eigenen Aktien

g ke it

vestor*innen auf Käufer*innenseite sind dabei aktuell gezahlt. Familienunternehmen wiederum wachsen ihrer

Fu n g t alz u g

K a pi

Besteuerung

eher (noch) eine Seltenheit. In Deutschland sind in Unternehmensstrategie nach oft organisch, sodass

a lti

i b il

auch ähier

t eine breite Käuferschicht

den vergangenen beiden Jahren nur zwei Trade Sales

c im Exit-Markt für

hh

an + kaum gegeben ist. EinNaweiterer

it

deutscher Corporates mit einem Volumen von mehr Startups

g Faktor ist,

als einer Milliarde Euro bekannt geworden: Flaschen- dass Übernahmen in Deutschland nicht immer positiv

post wurde von der Oetker-Gruppe und Signavio von gesehen werden – ein Aspekt, der durch die Dominanz

SAP übernommen. von Übernahmen aus dem Ausland, insbesondere aus

den USA, weiter verstärkt wird.

Die Gründe für die geringe Zahl an Trade Sales mit ho-

hem Kaufpreis und den dementsprechend zu stärken- Die den Kauf selbst betreffenden Gründe, die einen

den Pull-Effekt von Trade Sale-Exits sind vielfältig. Sie Trade Sale in Deutschland bisher relativ unattraktiv

lassen sich grob in drei Kategorien einteilen: erstens machen, ergeben sich aus den gegebenen rechtlichen,

in käuferbedingte, zweitens im Kauf selbst liegende insbesondere steuerlichen Rahmenbedingungen.

und zuletzt in allgemeine Gründe. Beim Asset-Deal ist gegenüber dem Share-Deal eine

relative höhere steuerliche Belastung gegeben, sodass

Die von potenziellen Käufer*innen ausgehenden ersterer eher selten gewählt wird. Zugleich geht damit

Gründe für ein relativ schwaches Trade Sales-Umfeld eine wichtige Gestaltungsoption für einen Trade Sale

in Deutschland sind vor allem deren finanzielle Möglich- verloren. Zudem ist aus Sicht von Großunternehmen

keiten und Investitionsstrategien. Historisch werden eine interne Entwicklung gegenüber einer Entwicklung

mit Blick auf das Kurs-Gewinn-Verhältnis amerikani- in einem gekauften Startup steuerlich vorzuziehen,

sche Unternehmen im Dow Jones höher bewertet als da hier eine mehrfache steuerliche Diskriminierung

die deutschen DAX-Unternehmen – wobei dem Dow erfolgt: Im Großunternehmen können die Verluste zum

Jones u.a. mit Apple, Microsoft oder Salesforce auch einen direkt mit anderen Gewinnen verrechnet werden.

einige der erfolgreichsten Wachstumsunternehmen der Zum anderen stehen die steuerlichen Verlustvorträge

Welt angehören. Dort wird höheres und längerfristiges in Startups bei jeder Finanzierungsrunde im Risiko und

Zukunftspotenzial besser eingepreist. Dazu kommen gehen bei einer Mehrheitsübernahme oft verloren.

13Dementsprechend sollten Rahmenbedingungen ge- Zuletzt gibt es einige übergeordnete Ursachen, wes-

schaffen werden, die unabhängig von der gewählten halb das Potenzial für erfolgreiche Trade Sale-Exits in

Form des Exits gelten und alle Varianten der Zusam- Deutschland noch nicht hinreichend genutzt wird:

menarbeit zwischen Startups und Corporates berück-

sichtigen: Das Spektrum reicht von vollständigen Über- Ein erfolgreiches Trade Sale-Ökosystem benötigt eine

nahmen über Asset-Deals bis zu Lizenzvereinbarungen. umfangreiche Infrastruktur und einen langfristigen

Eine besondere Bedeutung kommt den steuerlichen Ansatz, um die beschriebenen Vorteile für die deutsche

Rahmenbedingungen und staatlichen Förderungen zu. Volkswirtschaft zu erreichen. In den letzten Jahrzehn-

ten haben sich immer mehr Technologieunternehmen

Vor allem sind folgende Verbesserungen notwendig: als die größten Konzerne der Welt etabliert. Diese Tech-

nologieunternehmen sind oft akquisitionsfreudiger

■ Sonderabschreibungsmöglichkeiten für als klassische Industrieunternehmen. In Deutschland

Unternehmen bei der Übernahme von Startups als nach wie vor industriell geprägtem Wirtschafts-

in Verlustphasen. standort werden daher starke Impulse benötigt, um das

Trade Sale-Ökosystem voranzubringen. Insbesondere

■ Angleichung der Besteuerung verschiedener braucht es hierfür einen ausreichenden Wissens- und

Exit-Möglichkeiten, insbesondere durch die Erfahrungsaustausch sowie einschlägige Best Prac-

Reduzierung der steuerlichen Schlechterstellung tices: Um interessierte Unternehmen bestmöglich

von Asset-Deals und Kooperationen im Vergleich aufzuklären, ist eine Sammlung von Informationen und

zum vollständigen Verkauf als Share-Deal beim eine anonymisierte, zentral ausgewertete Analyse von

Startup. Erfahrungswerten erforderlich. Die Sammlung sollte

sowohl Fehler als auch Erfolge berücksichtigen und

■ Erweiterung der Möglichkeiten zum Erhalt der mit interessierten Unternehmen geteilt werden. Dabei

Verlustvorträge bei Fortführung der Geschäfte geht es z. B. um Innovationsbeschleunigungen, Kosten-

oder des neuen Geschäftsmodells bei Übernahme reduzierungen, Erschließung neuer Kunden-/Markt

durch europäische Corporates. segmente oder den Start einer neuen Geschäftseinheit.

Ein organisierter Wissensaustausch ist insbesondere

■ Staatlich unterstützte Kredite bei Übernahmen von auch für den Prozess der Bewertung des Startups vor

Startups, z. B. durch reduzierte Zinsen bei hohen der Akquisition und der Integration (oder Nichtintegra-

F&E-Quoten oder bei Erfüllung von ESG-Kriterien.25 tion) nach der Akquisition wichtig.

Eine Sonderform des Verkaufs stellen Teil-Exits dar. Hierzu können neben Beim (Teil-)Erwerb durch eine Private Equity-Gesellschaft wird das

dem oben ausführlich dargestellten Trade Sale auch Exits an Finanzin- Startup gerade nicht Teil eines Konzerns. Für das Startup bietet sich die

vestor*innen (Private-Equity-bzw. Buy-out-Fonds) zählen. Anders als Möglichkeit, außerhalb von Konzernstrukturen weiter zu wachsen und

strategische Käufer*innen, wie z. B. Konzerne, agieren sie vorrangig ren- profitabler zu werden. Das Kapital kann etwa für die Umsetzung einer

diteorientiert. Zwar haben Private Equity-Gesellschaften traditionell eher etwaigen M&A-Strategie, die Produktentwicklung oder Internationali-

etablierte und profitable Unternehmen im Fokus, in den letzten Jahren sierung genutzt werden. Ein Startup kann so zu einem eigenständigen,

haben sie aber auch das Wachstums- und Zukunftspotenzial von Start- erfolgreichen, internationalen und wertvollen Konzern heranreifen.

ups bzw. Scaleups erkannt. Auch deswegen beteiligen sie sich inzwischen

bereits früher an Unternehmen, auch an solchen, die ggf. noch nicht pro- Die durchschnittliche Haltedauer, d. h. die Zeit, während der die Inves-

fitabel sind, sich aber zumindest auf einem Weg dorthin befinden. Private tor*innen an dem Unternehmen beteiligt sind, beträgt momentan 71 Mo-

Equity zeichnet sich üblicherweise durch starke Mitwirkung und Einfluss- nate, d. h. fast 6 Jahre.26 Nach der Wachstums- und Wertsteigerung ist

nahme auf das erworbene Unternehmen aus. Die Veräußerung oder der ein IPO ebenso eine Exit-Option wie ein (erneuter) (Teil-)Verkauf an Stra-

Börsengang des Startups vor Ende der Fondslaufzeit der Investor*innen teg*innen oder Finanzinvestor*innen (Secondary) sowie ein Merger. Ein

ist die Regel, denn nur durch einen Exit kann die Private Equity-Gesell- prominentes Beispiel für ein Private-Equity-Investment mit anschließen-

schaft eine Rendite für sich bzw. ihre Fondsinvestor*innen erzielen. dem erfolgreichen IPO in Deutschland ist TeamViewer. Bekannte Startups

mit aktueller Private-Equity-Beteiligung sind z. B. das FinTech Ratepay,

das EdTech Sofatutor sowie das Heizungsbau-Startup Thermondo.

25 Vgl. Deutsche Bank (2021), Langfristige Wettbewerbsfähigkeit sichern – Fördermittel für die Transformation der deutschen Wirtschaft, S.14 ff. 26 Bundesverband Deutscher

Kapitalbeteiligungsgesellschaften (2021), Link. Danach betrug die durchschnittliche Haltedauer aller in 2020 von Beteiligungsgesellschaften veräußerten deutschen Startups und

14 Mittelständlern, die zuvor mit Venture Capital oder Wachstumskapital finanziert wurden, 71 Monate.Zukunftspotenziale mit vorausschauender

Bewertung leichter erkennen und besser heben

Ein übergreifendes Thema mit teilweise entschei- ewigen Rente am Ende eine zusätzliche Wachstums-

dender Relevanz für den Exit – sowohl beim IPO als phase ergänzt. Dadurch kann mit darin enthaltenden

auch beim Verkauf – ist die Bewertung von Startups langfristigen Werttreibern auch die wachsende Bedeu-

und deren Zukunftspotenzialen. 27 Die herkömmlichen tung ökologischer Nachhaltigkeit adäquat Rechnung

Bewertungsmethoden für etablierte Unternehmen getragen werden.

ohne starkes Wachstumspotenzial lässt sich nicht

auf Startups übertragen und droht deren Wert mas- Studien zeigen, dass in den USA im Vergleich zu Europa

siv zu unterschätzen. am Kapitalmarkt sowohl höhere Zukunftspotenziale bei

Unternehmen eingepreist als auch über einen weitaus

Wir dürfen nicht zu oft in den längeren Zeitraum antizipiert werden.28 Anschaulich

Rückspiegel schauen, wird das am Beispiel von Tesla, dessen Finanzierung

mit Milliarden über den Kapitalmarkt so nicht möglich

sondern müssen möglichst weit

gewesen wäre, wenn nicht die großen und langfristigen

nach vorne gucken! Zukunftspotenziale in der hohen Bewertung eingepreist

worden wären. In Konzernen wird die Erhöhung des

Dieses Prinzip gilt es bei der Bewertung von Startups Forschungs- und Entwicklungsaufwands oft primär als

zu berücksichtigen, denn geringere Bewertungen Belastung für den Gewinn wahrgenommen. Bei einer

der Zukunft hierzulande sind eine der Hauptursachen kurzfristigen Betrachtungsweise schmälert das die

dafür, dass IPOs deutscher Unternehmen an ameri- Attraktivität von Trade Sales; richtigerweise sollten sie

kanischen Börsen stattfinden. Nur durch eine ver- aber als Steigerung des Zukunftspotenzials verstanden

besserte Umsetzung der Bewertung kann das ganze werden. Insofern ist hier auch ein Mentalitätswandel bei

Potenzial der Startups mit ihrem langfristigen Nutzen (Groß-)Unternehmen nötig.

erfasst werden. Herkömmliche Bewertungsverfahren

mit dreijährigen Planungsperioden aufbauend auf den Um das Thema der langfristigen Zukunftspotenziale

letzten Jahresabschlüssen oder Bewertungen mit Mul- besser zu greifen, brauchen wir in Deutschland mehr

tipleverfahren auf den Gewinn sind größtenteils nicht Technologie-Expert*innen und anerkannte Bewertungs-

angemessen, um das große und langfristige Potenzial spezialist*innen mit weit nach vorne gerichtetem Blick.

von Startups adäquat zu erfassen. Erforderlich sind Darüber hinaus ist eine Offenheit für Bewertungsme-

Bewertungen mit langen Detailplanungszeiträumen von thoden erforderlich, die diese langfristigen, großen und

zehn oder mehr Jahren. Dazu kann der Finanzplan auch oft nachhaltigen Zukunftspotenziale erfassen können.

in drei Phasen aufgeteilt werden: Es wird zwischen der Zudem bedarf es einer kontinuierlichen Nachverfolgung

Detailplanungsphase in den nächsten Jahren und der der Zukunftspotenziale (Monitoring).

Eigenkapital attraktiver machen

In allen Phasen der Entwicklung brauchen Startups risikokongruenten Finanzierung zumindest zu einem

Eigenkapital. Eigenkapital sollte auf Basis kenntnisrei- großen Teil mit Eigenkapital finanziert werden. Das gilt

cher und vorausschauender Bewertung bereitgestellt insbesondere auch bei der Übernahme von Startups,

werden. Denn anders als Fremdkapital, d. h. klassische die sich noch in einer frühen Entwicklungsphase befin-

Unternehmenskredite, trägt Eigenkapital das Risiko der den. Neben einer vorausschauenden Bewertung kommt

Forschung und Entwicklung oder des Markteintritts. auch den steuerlichen Regeln eine große Bedeutung

Auch Innovations-, Wachstums- oder Transformations- bei der Erschließung bestehender Zukunftspotenziale

prozesse in großen Unternehmen müssten bei einer zu. Erforderlich ist daher ein steuerlich unterstützen-

27 Vgl. Honold, D. / Fülbier, R. U. / Weese, A. (2016): Zukunftspotenziale aus Kapitalmarktsicht – Marktwert-Buchwert-Gegenwartslücke am Beispiel der DAX-Unternehmen. In:

Corporate Finance, 7–8 2016, S. 249–264; Honold, D. et al. (2017): Internationaler Vergleich der Marktwert-Buchwert-Gegenwartswert-Lücke im Zeitablauf. In: CORPORATE FINANCE,

01–02/2017, S. 44–51. 28 Honold, D. / Fülbier, R. U. / Weese, A. (2016): Zukunftspotenziale aus Kapitalmarktsicht – Marktwert-Buchwert-Gegenwartslücke am Beispiel der DAX-Unter-

nehmen. In: Corporate Finance, 7–8 2016, S. 249–264; Honold, D. et al. (2017): Internationaler Vergleich der Marktwert-Buchwert-Gegenwartswert-Lücke im Zeitablauf. In: CORPORATE

15 FINANCE, 01–02/2017, S. 44–51.der Rahmen für das risikotragende Eigenkapital. Denn Vor dem Hintergrund können folgende Maßnahmen

Steuern sind ein wesentlicher Kostenfaktor des Eigen- zur Verbesserung der Rahmenbedingungen für den

kapitals und somit von zentraler Bedeutung, wenn es Erwerb von Startups wirken:

um die Bewertung geht.

■ Abbau der Diskriminierung von Aktienanlagen in

Eigenkapital wird derzeit steuerlich schlechter gestellt Startups und Wachstumsunternehmen durch eine

als Fremdkapital: Um Innovation und Wachstum mehr Befreiung von der Abgeltungssteuer auf Kursgewin-

Treibstoff zu geben, sollten die steuerlichen Rahmen- ne bei einer Haltedauer von mehr als fünf Jahren.

bedingungen geändert werden. Seit Einführung der

Abgeltungsteuer 2009 werden Erträge von Eigenkapital ■ Steuerliche Abschreibungsmöglichkeiten von

auf Aktien oder sonstige Anteile sowohl auf Unter- Verlusten mit anderen Einkommensarten: Das ist

nehmens- als auch auf Anlegerebene uneingeschränkt besonders wichtig bei Eigenkapital für Innovation

besteuert. Damit beschränkt sich der Nettogewinn hier und Wachstum. Denn hier ist das unternehmeri-

auf ca. 51,7 %, bei Fremdkapital beträgt dieser hingegen sche Risiko höher. Um Fehlanreize zu verhindern,

73,6 %. Die Belastung auf Erträge aus Eigenkapital sollte der Staat dieses Risiko abfedern.

beläuft sich somit auf fast 48,3 %, wohingegen Er-

träge festverzinslicher Wertpapiere mit nur ca. 26,4 % ■ Eine Ausweitung des bestehenden INVEST-Zu-

belastet werden.29 Die Finanzierung mit Fremdkapital schusses für Wagniskapital bei jungen innovativen

wird damit steuerlich gegenüber der Finanzierung mit Unternehmen mit seinem Erwerbs- und Exit-Zu-

Eigenkapital bevorzugt und beeinflusst daher auch schuss auf Investments beim IPO oder MBO, soweit

die Anlageentscheidungen privater Investor*innen. die Startups noch in Verlustphasen sind und das

Dadurch wird das Prinzip der Neutralität der Besteue- Kapital im Wesentlichen dem Unternehmen zufließt.

rung verletzt.

■ Erhalt und Nutzung von Verlustvorträgen in allen

Zusätzlich belastet die Streichung der Regelung zur Fällen, in denen das Startup in seinem Wachstum

Steuerfreiheit von Spekulationsgewinnen bei einer Hal- beim Exit fortgeführt wird. Dies schließt insbe-

tedauer von mehr als zwölf Monaten ab dem Jahr 2008 sondere IPOs und Übernahmen von Unternehmen

die Eigenkapitalfinanzierung von Startups und Wachs- aus der EU ein. Nur so kann vermieden werden,

tumsunternehmen. Denn zumindest in den anfängli- dass beim Exit das Risiko auf die neuen Eigen

chen Verlustphasen profitieren diese Unternehmen oft tümer abgewälzt wird.

nicht von der Reduzierung der Körperschaftssteuer,

während die eingeführte Abgeltungsteuer für die

wichtigen risikotragenden Kapitalgeber*innen trotz-

dem zusätzlich anfällt. Eigenkapital wird steuerlich

schlechter gestellt als Fremdkapital:

Nur für Investitionen von Business Angels in inno- Um Innovation und Wachstum zu

vative Unternehmen hat der INVEST -Zuschuss für fördern, sollten die Rahmen

Wagniskapital sowohl durch den Zuschuss bei der

bedingungen verbessert werden.

Kapitalbereitstellung von 20 % als auch bei der teil-

weisen Rückerstattung der Abgeltungssteuer beim

Exit einen starken Schub für die Finanzierung mit

Eigenkapital geschaffen. Diese Anreize dienen zum Teil auch der Stärkung der

Altersvorsorge und schaffen Anreize für das Aktienspa-

Für eine Umsetzung von innovativen Produkten, ren, insbesondere bei Privatanleger*innen. Damit kann

Services und Geschäftsmodellen darf die Umsetzung es gelingen, das enorme private Kapital in Deutschland

in Startups auch gegenüber der in profitablen Groß- (besser) zu mobilisieren.

unternehmen nicht steuerlich benachteiligt werden:

Das verwendete risikotragende Eigenkapital sollte

in gleicher Weise besteuert werden. Die aktuellen

steuerlichen Regelungen reduzieren die Bereitschaft

von Corporates, Startups im Rahmen eines Trade

Sales zu übernehmen.

29 Deutsches Aktieninstitut (2010): Nachjustierung der Aktienbesteuerung - Empfehlungen des Deutschen Aktieninstituts zur steuerlichen Gleichstellung von Eigen- und Fremd-

16 kapital. Link.Sie können auch lesen