Fixed Income 1/2021 Reflation! Reflation? - www.pkassets.ch/marktanalysen - PK Assets AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fixed Income

1/2021

Reflation! Reflation?

www.pkassets.ch/marktanalysen

PK Assets AG Egglirain 22, Postfach 251, 8832 Wilen

+41 (0)44 787 80 20 www.pkassets.ch

1

“In June 2020, the United States created approximately the same amount of

debt as it did during the first two centuries of its existence. From 1776 to

1976, the United States issued debt in the amount of a little over USD 1trn

(nominal). In June 2020 alone, the US Treasury took on USD 864bn in debt.”

In Gold We Trust: Inflation Report, Incrementum 12/2020

“Central banks worldwide spent $1.3 billion an hour since March on asset

purchases, BofA calculates. There were also 190 rate cuts in 2020 year -

roughly four every five trading days.”

Reuters 1/2021

2Das Quartal im Kontext Q4 2020

Alle Trends des Quartals hängen zusammen, alles verwebt

sich in ein einziges Narrativ

• Künstliche Verknappung von Regierungsanleihen. Die Zinsen bleiben

(noch?) unten

• China erholt sich schneller, diskreditiert allerdings durch

Staatsterrorismus

• Look Through: Der neue Impfstoff verändert alles

• Dot.Com.2: Die Finanzmärkte spielen verrückt… oder doch nicht?

• Yellen als Treasury-Chefin: Das fehlende Puzzle-Teil

• «Reflation»: Trendumkehr in der Inflation?

Illustrativ ein Ausschnitt eines Interviews mit Louis-Vincent Gave kurz nach

Silvester:

«Ein starker Renminbi ist eine fundamental inflationäre Kraft für die Weltwirtschaft. Es ist nicht

überraschend, dass mit der Aufwertung des Renminbi die US-Zinskurve steiler wird und der

Ölpreis steigt: All das ist Teil des reflationären Hintergrunds.»

Die Auswirkung dieser Reflation könnte für den CHF-basierten Obligationen-

Investor einiges an Bauchweh bereiten

3Teil I Das Quartal im Kontext

• Top Trends im Quartal

• Wo sind wir im Konjunkturzyklus?

• Wo sind wir im Zinszyklus?

• Die Notenbanken

Teil II Die Ausgangslage für den CHF-basierten Investor

• Realzinsen

• Inflation und Währung

Teil III Unsere 6 Thesen…

1. «Leitzinsen von -5% in der nächsten Krise?»

2. «MMT kommt»

3. «Kein Zinskompass: Absurditäten mehren sich»

4. «Immer mehr Schulden mit fallender Qualität»

5. «Inflation ist nicht tot.. Deflation auch nicht: Die Notenbanker

haben die Tail-Risiken erhöht»

6. «Sozialismus kommt»

Appendix Wie konnte es soweit kommen?

4Das Quartal im Kontext Top

Trends

RANG Künstliche Verknappung von Regierungsanleihen

Die Zinsen bleiben (noch?) unten

6 «The ECB is set to own around 43% of Germany’s sovereign bond market by the

end of next year and around two-fifths of Italian notes, according to Bloomberg

Intelligence, up from around 30% and 25% respectively at the end of 2019.

Trading volumes in bund futures have collapsed 62% since the ECB started

buying bonds. Concern is growing that Europe’s bond markets are being

“Japanified” -- effectively shut down by a single, dominant buyer. Even yields for

nations that were nearly bankrupt less than a decade ago are rapidly descending

toward 0%, the level at which investors can no longer expect to generate a return

by simply holding a bond to maturity. Portugal’s 10-year yield fell below 0% for the

first time this week, while Italy’s is less than 0.6%.

Japan’s fixed income trading floors have been decimated over the last decade

and the markets are so dead that sometimes not a single government bond trades

in a day. Despite the fact that there is over $8 trillion of Japanese debt in

existence, the Bank of Japan owns around half of it, and sometimes close to 90%

of individual issues.»

Bloomberg 12/2020

«Die EZB finanziert die gesamten Haushaltsdefizite. Seit dem Jahr 2015 kauft die

Notenbank fast durchgehend Staatsanleihen in Billionenhöhe. Durch den

enormen Mitteleinsatz wird die Notenbank sowohl im Jahr 2020 als auch 2021

faktisch die gesamten Haushaltsdefizite der Euro-Länder finanzieren, wie eine

Analyse der Commerzbank zeigt. Seit Ausbruch der Pandemie entsprächen die

Nettokäufe von Staatsanleihen durch die EZB nämlich den

Nettoanleiheemissionen der Euro-Mitgliedsländer.»

NZZ 12/2020

«The Federal Reserve is on pace to buy nearly half the $2 trillion of net supply TD

Securities expects the U.S. government to issue this year. In Europe, the result of

central bank bond buying will help create a supply shortfall of 133 billion euros

($164 billion), according to Jefferies International.»

Bloomberg 1/2021

«Riccardo Fraccaro, Berater von Italiens Ministerpräsident Giuseppe Conte,

forderte die EZB auf, die expansive Finanzpolitik der Mitgliedstaaten in jeder

möglichen Art zu unterstützen. Sie solle sich deshalb ernsthaft überlegen, bereits

erworbene Staatsanleihen – und noch zu kaufende – zu annullieren oder

zumindest ihre Laufzeit in alle Ewigkeit zu verlängern.»

NZZ 12/2020

Regierungsanleihen: Aufkaufen, Quorum erreichen

und «verrechnen» scheint die Strategie zu sein.

5Das Quartal im Kontext Top

Trends

RANG Künstliche Verknappung von Regierungsanleihen

Die Zinsen bleiben (noch?) unten

6 «SURE steht für „Support to mitigate Unemployment Risks in an Emergency“. Es

handelt sich um einen neuen Topf, der EU-Mitgliedstaaten bereitsteht, um daheim

ihre Arbeitslosenversicherungen aufzustocken oder Kurzarbeitsgelder zu

bezahlen. Sie ist für Krisen gedacht wie die aktuelle Pandemie. (..) Aktuell sind 88

Mrd. € vorgesehen. (..) Um die 88 Mrd. € zu finanzieren, vergibt die EU Anleihen.

Am Dienstag begann die Europäische Kommission damit. Sie verkaufte ein

zehnjähriges und ein zwanzigjähriges Schuldpapier am Bondmarkt. Insgesamt

sammelte sie 17 Mrd. € ein, geplant waren maximal 15 Mrd. €. Sie hätte locker

auch ein Vielfaches dessen platzieren können. Denn die eigentliche Sensation

waren die Gebote: Es trafen Angebote für 233 Mrd. € aus aller Welt ein!

Wer davon spricht, dass Anleihen als Anlage ausgedient haben, muss seine

Aussage wohl nochmal überdenken. Die magere Rendite schreckt offenbar

niemanden ab. Die zwanzigjährige SURE-Anleihe wird nur zu 0,13% pro Jahr

verzinst, die zehnjährige kostet den Investor sogar Geld: die Rendite beträgt

-0,24% pro Jahr. Die SURE-Anleihe trifft die globale Anlegergemeinschaft an

einem Nerv – der Bedarf an sicheren Anlagen. Die vergangenen Finanzkrisen

haben dazu geführt, dass immer mehr Regulierungen geschaffen wurden, die

verlangen, dass Banken, Versicherungen und andere Marktteilnehmer zusätzliche

Sicherheitspuffer anlegen. (..) Sie alle haben den gleichen Effekt: Sie erhöhen

den Bedarf an erstklassigen Staatsanleihen unabhängig von der niedrigen

Rendite. In den vergangenen Jahren kam es sogar zu einem Engpass bei

europäischen Staatsanleihen mit Top-Bonität. Denn die Europäische Zentralbank

kauft diese Titel ebenfalls in grossem Umfang auf, um der Wirtschaft Liquidität

zuzuführen und die zu tiefe Inflation zu bekämpfen. Deutsche Bundesanleihen,

die international besonders beliebt sind, und von denen die deutsche Regierung

dank Schuldenabbau weniger neu auflegte, sind knapp geworden.

Die SURE-Anleihen werden von den Ratingagenturen als erstklassig bewertet

und sie sind «notenbankfähig», will heissen: Die EZB kann sie im Rahmen ihrer

Bondkaufproramme erwerben. Sie weisen somit die gleichen Vorzüge auf wie

deutsche Bundesanleihen. Sie eignen sich also als Alternative, was durch die

rege Nachfrage am Dienstag auch unterstrichen wird.

Die EU wird nicht nur weitere SURE-Bonds emittieren, sondern ab nächstem Jahr

auch den viel grösseren Wiederaufbaufonds auf die gleiche Weise finanzieren,

mit sogenannten Recovery Bonds. Sein Volumen beträgt 750 Mrd. €. Damit wird

sich das Angebot von sicheren Anleihen in Europa wandeln. »

Finanz & Wirtschaft 10/2020

Hinzu kommen diverse Regulierungen, welche das

Halten von Regierungsanleihen fördern

6Das Quartal im Kontext Top

Trends

RANG Künstliche Verknappung von Regierungsanleihen

Die Zinsen bleiben (noch?) unten

6 «Eine hohe Staatsverschuldung schwächt die Widerstandsfähigkeit von

Volkswirtschaften gegen steigende Zinsen oder schwächeres

Wirtschaftswachstum. In der Theorie verlangten Investoren dann höhere

Risikoprämien bzw. Renditen beim Kauf entsprechender Staatsobligationen,

heisst es in der Studie. Diesen Mechanismus haben die Zentralbanken mit ihrer

ultraexpansiven Geldpolitik, etwa ihren Anleihekäufen, ausgehebelt.»

NZZ 1/2021

«Die Bank of England wird bei der Finanzierung der verlängerten Corona-Hilfen

eine grosse, wenn auch fragwürdige Rolle spielen. Sie stockt den Ankauf

britischer Staatsanleihen am Sekundärmarkt bis Ende 2021 um 150 Mrd. £ auf

875 Mrd. £ auf. In der Corona-Krise hatte die Notenbank diese unkonventionelle

Lockerung bereits zwei Mal erweitert. Insgesamt wird das Volumen der

Anleihekäufe, mit denen in der globalen Finanzkrise von 2009 begonnen worden

war, in der Pandemie etwa verdoppelt. Die jüngste Ankündigung bedeutet, dass

die BoE zwischen März 2020 und Dezember 2021 rund 440 Mrd. £ an

Staatsobligationen (Gilts) erwirbt. Das sei etwa deckungsgleich mit der britischen

Neuverschuldung aufgrund der Covid-Krise in diesem Zeitraum, heisst es von

Oxford Economics.»

NZZ 11/2020

«Den steten Strom neuer staatlicher und überstaatlicher Papiere absorbieren die

Märkte problemlos. Die erste Social-Bond-Emission der Europäischen Union war

ein durchschlagender Erfolg. Die auf 17 Mrd. € festgelegte Anleihe wurde mit über

233 Mrd. € fast 14-fach überzeichnet. Das Phänomen dieser hohen Nachfrage

trotz diesen Renditen erklären Kommentatoren mit den noch niedrigeren Renditen

von Bundesanleihen. Ausserdem werde erwartet, dass die EZB grosse Teile der

Emission auf dem Sekundärmarkt aufkaufen werde.»

NZZ 10/2020

Die Staaten können ihr Glück kaum fassen: ESG-Investoren

kaufen alles, was mit «Grün» oder «social» angeschrieben

wird, und das sogar zu einem Rendite-Abschlag 7Das Quartal im Kontext Top

Trends

RANG China erholt sich schneller Diskreditiert allerdings

durch Staatsterrorismus

5 «despite being the origin of COVID-19, China’s is one of the few economies that

thrived this year. Its global manufacturing share rose. While delaying and denying

transparency regarding the virus, China accused other countries of originating the

virus, and unleashed a virulent “wolf warrior” diplomacy, a military standoff with

India, and a trade war with Australia.»

BCA 12/2020

«Als die Covid-Krise begann, war die verbreitete Ansicht im Westen, dass dies

Chinas Tschernobyl-Moment sein würde. Dass sie es komplett vermasselt haben,

was schliesslich das Regime in Peking schwächen würde. Heute steht China viel

besser da als die meisten westlichen Länder. In China herrscht das Narrativ, dass

das Land mit den beiden grossen Verwerfungen der letzten 15 Jahre, der

Finanzkrise von 2008 und der Covid-Pandemie, souveräner fertig wurde als der

Westen. Die meisten Länder Asiens sind viel besser durch diese Krise gekommen

als die westliche Welt.»

Charles Gave in The Market 1/2021

«As the rest of the world becomes more Chinese (stay-at-home orders,

smartphone tracking of individuals, church services closed and commercial

banks forced to lend to firms on noncommercial terms), China’s response to

the Covid crisis has been being far less expansionary than its reaction to either

the 2003 Sars outbreak, the 2008 global crisis and its own 2015 equity bubble

burst. China’s response to the Covid crisis not only goes against the current of its

own recent history, but also against the trend of all major Western countries.

Throughout the year, we have updated readers on the reasons behind

this important policy paradigm shift, whose obvious immediate consequence

is that China is now alone among major economies in offering global investors

positive real interest rates.»

Gavekal 12/2020

«One legacy of the Trump Presidency is a bipartisan consensus in Washington

that China must be contained, if not confronted. Of course, Biden argues that

containment is best achieved through multilateral cooperation, which suggests

that nothing very controversial is going to happen. At least this is what Wall Street

likes to believe. In reality, the inevitable collision between super-power America

and an increasingly self-confident and revanchist China would appear to be more

dangerous the longer it is delayed. Let us not forget that the next major target of

the Chinese Communist Party is the recovery of Taiwan.»

Kepler Chevreux 10/2020

China musste/konnte nicht einmal gross Fiskalpolitik machen

oder die Zinsen senken. Das Land bietet die höchsten

Zinsen weit und breit. Aber die Führung diskreditiert sich. 8Das Quartal im Kontext Top

Trends

RANG China erholt sich schneller Diskreditiert allerdings

durch Staatsterrorismus

5 «A premature resumption of deleveraging heightens domestic economic risks.

The trade war and then the pandemic forced the Xi administration to abandon its

structural reform plans temporarily and drastically ease monetary, fiscal, and

credit policy to prevent a recession. Almost immediately the danger of asset

bubbles reared its head again. Because the regime is focused on containing

systemic financial risk, it has already begun tightening monetary policy as the

nation heads into 2021 – even though the rest of the world has not fully recovered

from the pandemic.»

BCA 12/2020

«China is in a category of its own. It is emerging from the pandemic with greater

selfconfidence in its authoritarian system and in its international agenda of

reclaiming its status as a great power. With the recent signing of the Regional

Comprehensive Economic Partnership (RCEP) China now dominates the world ‘s

largest trading bloc, which excludes both America and Europe. The paradox, or

the scandal, is that a disease that originated within its territory has contributed

to render China more powerful and assertive.»

Kepler Chevreux 12/2020

«Wenn Intel weiter zurückfällt und sich die Spitzentechnologie fortan auf Taiwan

konzentriert, dann erlangt Taiwan eine Bedeutung, die selbst den einstigen

Stellenwert des Nahen Ostens weit übersteigt. Die Produktion modernster Chips

ist heute für die Wirtschaft mindestens so wichtig wie Öl in den Siebzigerjahren.

Zumindest konnte man Öl damals aber ebenso in anderen Regionen fördern,

wenn auch zu einem höheren Preis als im Nahen Osten. Stellen wir uns doch

einmal eine Welt vor, in der nur ein Land über Öl verfügt, und wie wichtig dieses

Land in den letzten hundert Jahren gewesen wäre. Das ist etwa das Szenario,

wenn es Intel nicht gelingt, Tritt zu fassen und weiterhin modernste Chips in den

USA zu schmieden. Taiwan könnte geopolitisch zum mit Abstand wichtigsten

Land der Weltgeschichte avancieren.»

Gavin Baker, Chefinvestor von Atreides Management 9/2020

«Diesen Sommer kündigte TSMC an, dass sie jetzt 7-Nanometer-Chips

produzieren können und 2023 in der Lage sein werden, 3-Nm-Chips herzustellen.

Kurze Zeit später musste Intel eingestehen, dass sie noch nicht in der Lage sind,

7-Nm-Chips herzustellen. Wir wurden Zeugen der Übergabe der Halbleiter-

Technologieführerschaft von den USA an Taiwan. Das wird rückblickend das

wichtigste Ereignis des Jahres 2020 sein, noch wichtiger als Covid.

(..) Weil Washington beschlossen hat, den Halbleitersektor zum Schlachtfeld im

Kampf gegen China zu machen. Es bedeutet, dass Taiwan das Schlachtfeld im

grossen Konflikt des 21. Jahrhunderts ist, eine Insel, die Peking als abtrünnige

Provinz betrachtet. »

Louis-Vincent Gave 1/2021 Taiwan ist das Menetekel 9Das Quartal im Kontext Top

Trends

RANG China erholt sich schneller Diskreditiert allerdings

durch Staatsterrorismus

5 «The Taiwan Strait is ground zero for US-China geopolitical tensions. The US is

reviving its right to arm Taiwan for the sake of its self-defense, but the US

commitment is questionable at best – and it is this very uncertainty that makes a

miscalculation more likely and hence conflict a major tail Risk.»

BCA 12/2020

«Peking hat in den vergangenen Jahren Hunderte von Umerziehungslagern in

Xinjiang gebaut, in denen Hunderttausenden von einheimischen Muslimen die

eigene Identität ausgetrieben und die Grossartigkeit der Kommunistischen Partei

eingetrichtert werden sollen. In den Haftanstalten verschwinden nicht nur militante

Islamisten oder Befürworter eines unabhängigen Ostturkestan. Ein unvorsichtiges

Wort oder ein unbedachtes Verhalten genügt, um in den Verdacht zu geraten,

«ungesunde Gedanken» zu hegen.»

NZZ12/2020

«Peking verhängt horrende Strafzölle auf Wein und versetzt der australischen

Wirtschaft einen weiteren Schlag. (..) die neuen Zölle folgen auf eine lange Reihe

von handelstechnischen Strafmassnahmen, die unter anderem australische

Gerste, Kohle, Holz und Hummer betreffen. Immer schiebt Peking scheinbar

legitime Gründe vor. Auffallend jedoch ist, dass die Strafaktionen im Mai

begannen – kurz nachdem sich Australien an der jährlichen Versammlung der

Weltgesundheitsorganisation für eine Untersuchung zum Ausbruch der Corona-

Pandemie starkgemacht hatte. Im Fiskaljahr 2019/2020 gingen 39 Prozent aller

australischen Exporte nach China. Jeder 13. Arbeitsplatz hängt davon ab.

Chinesische Diplomaten in Canberra spielten australischen Medien eine Liste mit

14 Punkten zu, welche die Regierung Morrison zu erfüllen habe. Wenn Canberra

einlenke, werde dies «zu einer besseren Atmosphäre beitragen».»

NZZ12/2020

«Die Erholung der Wirtschaft ist wie ein Marathon, bei dem China nach den

ersten Kilometern weit führt. Der Grund dafür ist, dass sich Peking nicht gross um

individuelle Freiheitsrechte kümmern muss. (..) Andererseits konnte China in der

Vergangenheit vom Wachstum der Weltwirtschaft profitieren. 2020 war das nicht

möglich, und es wird auch für den grössten Teil dieses Jahres nicht möglich sein.

Deshalb wird China die Kadenz nur dann hochhalten können, wenn es Reformen

beschleunigt. Je länger der Marathon geht, desto schwieriger wird es damit, den

Vorsprung zu verteidigen.»

Mohammed El-Erian

China sieht heute unschlagbar aus. Aber die

miserable Demographie, Staatsdirigismus und –

Paranoia lassen uns zweifeln 10Das Quartal im Kontext Top

Trends

RANG Look Through: Der neue Impfstoff verändert alles

4 «With a vaccine already rolling out in the UK and soon in the US, investors have

reason to be optimistic about next year. Government bond yields are rising,

cyclical equities are outperforming defensives, international stocks hinting at

outperforming American, and value stocks are starting to beat growth stocks.

We are bullish on risk assets.»

BCA 12/2020

«Am Wochenende des 11. Januar 2020 – vier Tage vor der Unterzeichnung des

«Phase I»-Abkommens in Washington – hatten Wissenschafter in China das

Genom des neuartigen Coronavirus vollständig sequenziert und teilten es mit der

weltweiten Forschergemeinde. Sofort begannen Unternehmen, Universitäten und

Forschungsinstitute rund um den Globus mit der Entwicklung von Impfstoffen.

Noch im Frühjahr musste davon ausgegangen werden, dass mehrere Jahre

vergehen würden, bis ein wirksamer Impfstoff in genügend grosser Menge zur

Verfügung steht. Doch bereits Anfang November, weniger als zehn Monate nach

der Sequenzierung des Virus-Genoms, konnten Pfizer und BioNTech erfreuliche

Resultate ihrer klinischen Phase-III-Studie präsentieren, und wenige Tage später

doppelten Moderna sowie AstraZeneca und die Universität Oxford nach.

Kurz vor dem Ende dieses Jahres der Extreme sind zwei Impfstoffe zugelassen –

die in Russland und China entwickelten Präparate nicht eingerechnet –, und

weitere folgen. Eine historisch präzedenzlose Produktions- und

Distributionsmaschinerie ist angelaufen, mehr als 5 Mio. Menschen weltweit

haben bis dato bereits eine erste Impfdosis erhalten. Das ist eine phänomenale

Leistung der Wissenschaft und der globalen Pharma- und Biotechindustrie.»

The Market12/2020

«Im Zug der erfreulichen Nachrichten zu den klinischen Phase-III-Studien der

ersten drei Covid-Impfstoffe sind die Aktienmärkte kräftig avanciert. Im Prinzip

signalisieren die Börsen damit, dass sich das Ende der Pandemie abzeichnet und

uns «richtig gute Zeiten» bevorstehen. Ich spreche hier von «richtig guten

Zeiten», weil die Leitbörsen in den USA bereits heute zu einem Kurs-Gewinn-

Verhältnis von 25 bewertet sind. Auf einem so hohen Niveau bewegten sie sich

letztmals im Jahr 2000, kurz vor dem Platzen der Internetblase.»

Charles Bidermann 11/2020

Börsen und Commoditypreise eskomptieren in den

Preisen den Optimismus

11Das Quartal im Kontext Top

Trends

RANG Look Through: Der neue Impfstoff verändert alles

4 «U.S. investment-grade corporate bond spreads narrowed, and junk bonds

reached fresh record highs, amid rising hopes of fiscal stimulus and vaccine

rollouts, and after Federal Reserve Chairman Jerome Powell pledged that the

central bank will keep providing the economy with plenty of support well into the

future.»

Bloomberg 12/2020

«Today, bad news is good news: Virus & economic stumbles pressure

policymakers to do another round of stimulus. Next year, good news is bad news:

Vaccines, stimulus effects and market rallies will be the excuse for the sharpest

fiscal tightening in US history»

Bank of America 12/2020

«2021 holds the prospect of normalisation and an end to the health-crisis, an

event as significant to this Credit Cycle as stabilising weak banks were back in

2009. Growth will steadily normalise – and some of that’s being priced in - but the

Central Bank response this time is asymmetric, more concerned with preventing

downside risks than capping upside potential, and cannot tolerate tighter financial

conditions.»

BNP Paribas 12/2020

«Initially, the weaker dollar will be reflationary for the rest of the world and

generally welcomed with glee. At some point (given dislocated supply chains,

maybe sooner than later), the weaker currencies will start to trigger higher

inflation. Central banks with falling currencies will then face the choice of

either letting their domestic currencies continue to bear the brunt of the above

spending (and gradually sink into irrelevance), or choose to defend

their currencies and trigger a bond market and broader asset price meltdown.

Interestingly, US inflation expectations are already rebounding. So will the Federal

Reserve be forced to reveal its hand earlier than most expect?»

Gavekal 12/2020

Optimismus bei einem gleichzeitigen Versprechen der

Notenbanken, den Boom nicht zu gefährden, führt zu

einem Risk-On trade in allen Marktplätzen

Der schwache Dollar passt in den reflation case. Aber

warum schwächelt der Dollar? Wegen dem

Konjunkturoptimismus oder wegen Sorgen gegenüber

dem US-zentrierten Fiat-System? Beides gleichzeitig

macht keinen Sinn 12Das Quartal im Kontext Top

Trends

RANG Dot.Com.2 Die Finanzmärkte spielen verrückt…

oder doch nicht?

3 «The U.S. stock market is very expensive. Nobody can sensibly deny this. But is it

truly in a bubble? There is a big argument that it isn’t, which comes from the bond

market. Fixed-income valuations dwarf those on stocks. All else equal, bonds this

expensive justify paying a higher price for equities. On that basis, markets may be

in the grips of exuberance, but it is rational exuberance. And the argument shifts

to one about bonds.»

John Authers 1/2021

«The long, long bull market since 2009 has finally matured into a fully-fledged

epic bubble. Featuring extreme overvaluation, explosive price increases, frenzied

issuance, and hysterically speculative investor behavior, I believe this event will

be recorded as one of the great bubbles of financial history, right along with the

South Sea bubble, 1929, and 2000.

(..) Make no mistake – for the majority of investors today, this could very well be

the most important event of your investing lives.

(..) ecause in 1929 the economy had clicked into “a permanently high plateau”;

because Greenspan’s Fed in 2000 was predicting an enduring improvement in

productivity and was pledging its loyalty (or moral hazard) to the stock market;

because Bernanke believed in 2006 that “U.S. house prices merely reflect a

strong U.S. economy” as he perpetuated the moral hazard: if you win you’re on

your own, but if you lose you can count on our support. Yellen, and now Powell,

maintained this approach.

(..) The combination of timing uncertainty and rapidly accelerating regret on the

part of clients means that the career and business risk of fighting the bubble is too

great for large commercial enterprises. They can never put their full weight behind

bearish advice even if the P/E goes to 65x as it did in Japan. The nearest any of

these giant institutions have ever come to offering fully bearish advice in a bubble

was UBS in 1999, whose position was nearly identical to ours at GMO. That is to

say, somewhere between brave and foolhardy. Luckily for us though, they

changed their tack and converted to a fully invested growth stock

recommendation at UBS Brinson and its subsidiary, Phillips & Drew, in February

2000, just before the market peak. This took out the 800-pound gorilla that would

otherwise have taken most of the rewards for stubborn contrariness. So, don't wait

for the Goldmans and Morgan Stanleys to become bearish: it can never happen.»

Jeremy Grantham 1/2021

Alle, aber wirklich alle Ingredienzen zu Dot.com.2

sind da

Etwas extrem teures mit etwas noch teurerem zu

relativieren ist gefährlich

13Das Quartal im Kontext Top

Trends

RANG Dot.Com.2 Die Finanzmärkte spielen verrückt…

oder doch nicht?

3 «In einem von einer unglaublichen Liquidität geprägten Umfeld jagen viele junge,

unerfahrene Anleger verrückten Trends und Wertpapieren mit starkem

Momentum hinterher, die Bewertung spielt dabei keine Rolle. Vor 20 Jahren gab

es die E-Trade- oder Robinhood-Babys noch gar nicht, heute haben wir 15

Millionen Klein-Spekulanten. Tatsächlich geben Discount- und Wertpapier-Broker

wie etwa E-Trade oder Robinhood dem Wertpapierhandel die Anmutung eines

Online-Spiels. So locken sie viele unerfahrene, jungfräuliche Privatanleger mit

angeblich günstigen Angeboten und der Aussicht auf scheinbar schnell und leicht

verdientes Geld massenhaft in die Märkte.(…) Verführerischer, aber auch

hinterhältiger geht es kaum. «Tatsächlich handelt es sich um ein abgekartetes

Spiel», sagt Trainer. Institutionelle Investoren analysierten die Wertpapieraufträge

der naiven Privatanleger, bevor diese in den Handel gelangten, und nähmen sie

vorweg. «Die Hochfrequenzhändler betreiben legales Front-Running, und sie

erzielen auf diese Weise hohe und sichere Renditen», erklärt er und wundert sich

nicht darüber, dass niemand etwas dagegen unternimmt. «Denn die

Börsenanbieter profitieren davon, indem sie von sprudelnden Provisionen

aufgrund der hohen Umsätze an den Märkten sehr gut leben, und auch die

übrigen institutionellen Investoren wie etwa Versicherungen und Pensionskassen

lassen es sich in boomenden Zeiten gut gehen.» (…) Allerdings sind

«Gamification» und Front-Running wohl nur die Spitze des Eisberges. Denn zu

reden gibt auch die Kurs- und Preisentwicklung der Aktien von Firmen, die gerade

in Massen an die Wall Street strömen. «Die Emittenten geben gezielt zu wenige

Papiere aus. Mit diesem Trick sorgen sie für eine künstliche Verknappung, so

dass die Kurse unmittelbar nach dem Börsengang aufgrund der gegebenen

Nachfrage durch die Decke gehen» », klärt David Trainer den verwunderten

Gesprächspartner auf und weist in diesem Zusammenhang auch auf die seltsame

Rolle hin, die ein börsengehandelter Indexfonds dabei spielt. Dieser spiegele

künstliches Interesse an den Neuemissionen vor, weil er sich auf Investments in

Börsenneulinge spezialisiert habe und gezwungen sei, ihre Wertpapiere

ungeachtet der operativen Entwicklung zu kaufen. «Dieser perverse

Mechanismus verstärkt sich selbst, solange der Boom anhält», erklärt der

Fachmann und macht die Konsequenzen am Beispiel von Airbnb und Doordash

deutlich. »

David Trainer, CEO New Constructs in NZZ 12/2020

Der Artikel fasst einige Vorgänge im Quartal gut

zusammen

14Das Quartal im Kontext Top

Trends

RANG Dot.Com.2 Die Finanzmärkte spielen verrückt…

oder doch nicht?

3 «Jerome Powell spent a little time in his press conference trying to downplay the

notion that he and his colleagues are inflating another equity market bubble. That’s

hardly surprising -- no central banker is going to willingly admit that policy is

designed to get people to buy silly assets at stupid prices -- but of course, it doesn’t

make it correct.»

Cameron Crise in Bloomberg 12/2020

«..the re-acceleration of growth will take place in the landscape of unconditional

capital subsidisation and excess liquidity created by the new economic policy

regime (EPR) of virtual Modern Monetary Theory (MMT). In other words, cyclical

resurgence should unfold in uniquely favourable financial conditions. Everyone

seems to have understood. Fund flows, positioning in options, cash ratios and

barometers of investor sentiment indicate that the perception of danger attached to

supposedly risk assets has evaporated since October. The surge of equity values

through November seems to have convinced most of the sceptics. Who can resist

the prospect of money-for-free? Certainly not the prophets of extrapolation who

dominate the industry of financial commentary. They are competing to raise their

estimates for economic growth and for the returns that they say will be delivered by

equity markets through 2021. Indeed, the scale of the bullish capitulation of the

investment industry has become almost an embarrassment.»

Kepler Chevreux 12/2020

«First, the general level of valuation of risk assets is raised. Second, the dispersion

of valuation within the universe of risk assets is also increased. The third element is

the increase in potential market instability, which translates as higher and more

variable volatility of equity markets. The point is that the over-valuation of financial

assets from a historical perspective is driven by the policy regime in our current

circumstances rather than by investor over-exuberance. The latter is the

consequence of the former. This remark is especially relevant at this time.

2020 ends with a bullish capitulation in the investment industry which is simply the

realisation of the effect of the new EPR when economic circumstances become

favourable. The emergence of the new EPR will doubtless challenge the

widespread belief among investors that the year 2000 is a high-water mark for the

valuation of equity assets. Policy-makers have created the conditions for the

valuation of certain categories of risk assets to extend beyond the summits

recorded at that time. »

Kepler Chevreux 12/2020

Viele Investments heute basieren auf dem Glauben, dass

es jemand gibt, der noch mehr dafür bezahlen wird. Ein

notwendiges (und hinreichendes?) Element einer Blase 15Das Quartal im Kontext Top

Trends

RANG Dot.Com.2 Die Finanzmärkte spielen verrückt…

oder doch nicht?

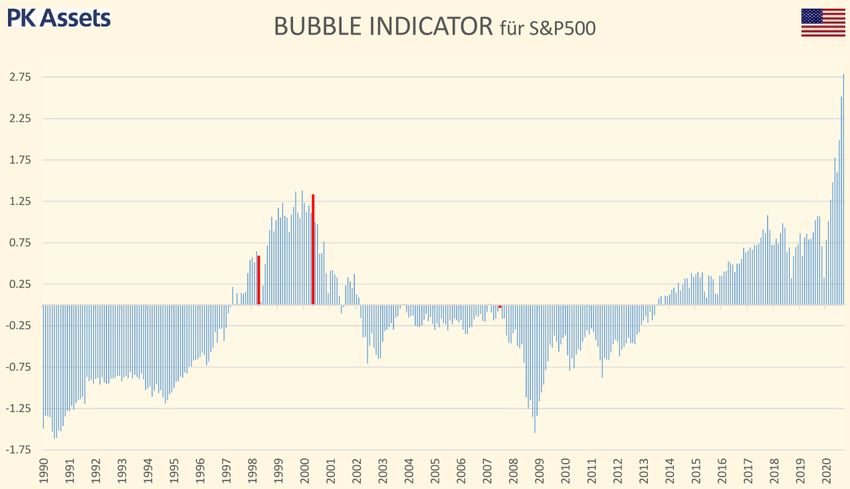

3 PK Assets Bubble Indicator:

Wir vergleichen die U.S. Aktienpreise mit den Gewinnen pro Aktie, den

Erträgen, Dividenden und Cash Flows pro Aktie, dem nominalen BIP,

dann mit dem Substanzwert, vor und nach Cash Flow, mit den

risikoadjustierten Gewinnen, mit F&E, Capex und schliesslich mit den

Geldmengen (Siehe «Aktien USA: Bubble Indicator» auf unserer Homepage).

Es handelt sich hier lediglich um eine Spielerei, aber die Aussage über

die Höhe der Bewertung ist unzweideutig:

Aktuell

Die roten Balken zeigen die Monate unmittelbar vor dem folgenden Aktien-Crash

«Die Mentalität der Märkte ist durch eine relative Perspektive geprägt. Es ist wie, wenn man eine

Katze für 30’000 $ kauft und das für einen super Deal hält, weil der Hund in der gleichen

Tierhandlung 50’000 $ kostet. Wenn man nur in Relationen denkt, verliert man den Bezug zu den

Fundamentaldaten. Griechenland ist ein gutes Exempel: Investoren kaufen griechische

Staatsanleihen mit negativen Zinsen, weil sie mehr rentieren als deutsche Bundesanleihen. Das,

obschon sie bei einer negativen Rendite für das Risiko in Griechenland nicht kompensiert werden.

Liquidität kann dazu führen, dass Investments völlig falsch bewertet werden.»

Mohammed El-Erian 1/2021 16Das Quartal im Kontext Top

Trends

RANG Dot.Com.2 Die Finanzmärkte spielen verrückt…

oder doch nicht?

3 «The most characteristic response of the investment industry to the evidence of the

over-valuation of risk assets is to propose reasons why the phenomenon is less

dangerous that it might appear. Except in a few isolated compartments, the

investment industry cannot afford to believe in valuation return-to-mean. It dances

until the music stops.»

Kepler Chevreux 12/2020

CAPE has dominated the debate over stock market valuations for at least a

decade. CAPE is like a normal P/E, except that it compares prices with the

inflation-adjusted average of earnings over the previous 10 years. The CAPE

became famous after Robert Shiller of Yale University put it at the center of an

argument in 1999 that U.S. equities had formed a bubble that was about to burst.

The CAPE also helped spot the risk of a big equity sell-off ahead of the global

financial crisis. Since then, the CAPE has returned to extremes, and currently is

higher even than it was on the eve of the Great Crash of 1929. Does this mean

another bubble is about to pop? Last week Shiller published an article introducing

the “Excess CAPE Yield,” which is the inverse of the CAPE (earnings over price)

minus the 10-year bond yield. This number is very high at present, that implies

equities are a great bet to beat bonds in the years ahead, even though they are so

expensive in absolute terms: As bonds are unbelievably expensive, this isn’t

perhaps as radical a departure as it at first appears.

Meanwhile Albert Edwards, the notoriously bearish investment strategist at Societe

Generale SA, said that reading Shiller’s article made him feel “physically ill,” and

compared it provocatively to one of the most famously bad investment calls of all

time: economist Irving who in early October 1929 proclaimed, “stock prices have

reached what looks like a permanently high plateau” just weeks before the stock-

market collapse.

The key objection to the notion that lower bond yields justify lower equity yields is

that over history they haven’t. That is because bond yields tend to be low for a

reason, which is a sluggish economy. Edwards formed his bearish view of the

stock market, which he calls the “Ice Age” thesis, in Tokyo in the early 1990s.

Europe has witnessed exactly the same phenomenon, but the U.S., which saw the

peak of its own equity bubble exactly a decade after Japan’s, has not. One answer

is the FANG internet platform stocks, which have become increasingly dominant

over the last few years. They have hoovered up all the earnings while the rest of

the U.S. stock market isn’t doing much better than Edwards predicted. He points

out that on the crucial measure of how cheap equities look compared to bonds, the

U.S. is following the Japanese path almost exactly.

John Authers in Bloomberg 12/00

Das Einknicken von Shiller könnte zum Epitom von

Dot.com.2 werden

17Das Quartal im Kontext Top

Trends

RANG Dot.Com.2 Die Finanzmärkte spielen verrückt…

oder doch nicht?

3 «Tesla steht kurz vor der Aufnahme in den wichtigsten US-Börsenindex, den S&P

500. Alle Investoren, die einen ETF auf den Leitindex halten, werden die teuren

Titel ins Depot gelegt bekommen. Und diese werden einen überaus teuren Valor

erwerben. Denn die Titel werden aktuell zum tausendfachen (!) des jährlichen

Gewinns gehandelt. Und dieser wurde nicht einmal mit verkauften Fahrzeugen

erzielt, sondern mit Emissionsgutschriften, wie Fred Hickey, der Herausgeber des

Börsenbriefs «The High-Tech Strategist» konstatiert. Das Kurs-Umsatz-Verhältnis

des Unternehmens erreicht horrende 21 – zum Vergleich: der weniger glamouröse

Konkurrent Ford kommt auf einen Wert von 0,28. Da werden wahrlich

Erinnerungen an die gute, alte Technologieblase zur Jahrtausendwende wach.

Obwohl Tesla nur einer von fünfhundert Titeln sein wird, wird er die Bewertung des

Index spürbar in die Höhe treiben, wie Michael Lebowitz berechnet hat. Der

Stratege des US-Finanzberaters Real Investment Advice kommt zum Schluss,

dass die Aufnahme von Tesla das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 um

sage und schreibe sechs Punkte erhöhen wird. Momentan beträgt das KGV rund

29. «Der S&P 500 wird sein KGV um etwa sechs steigen sehen, wenn man Tesla

hinzufügt. Das unter der Annahme eines Kurs-Gewinn-Verhältnisses von 500, auch

wenn es derzeit bei 1000 liegt», schreibt Lebowitz auf Twitter.»

Sandro Rosa in The Market 12/2020

«Im Jahr 2000 kurz vor dem Platzen der Dotcom-Blase wiesen drei der nach

Börsenkapitalisierung grössten amerikanischen Tech-Unternehmen ein Kurs-

Umsatz-Verhältnis von über 10 auf. Wohlgemerkt: Kurs-Umsatz-Verhältnis – das

Kurs-Gewinn-Verhältnis wurde nicht mehr angeführt, weil es kaum mehr plausible

Vergleiche mit «normalen» Aktien-Zeiten erlaubt hätte. Zurzeit weist Tesla (die

Aktien werden am Montag in den S&P-500-Index aufgenommen) ein Kurs-Umsatz-

Verhältnis von über 20 auf. Auch der Chiphersteller Nvidia und Mastercard sind mit

mehr als 20 bewertet – Paypal, Microsoft, Xilinx, Visa, Verisign oder Twitter mit

deutlich über 10.»

NZZ 12/2020

«Bevor man als institutioneller Investor eine bedeutende Summe in eine Anlage

steckt, stellt man sich am Schluss immer eine entscheidende Frage, nachdem man

zunächst die Fundamentaldaten, die Bewertungen und verschiedene weiterer

Faktoren analysiert hat: Wer ist der nächste Käufer nach mir? Wenn dieser Käufer

eine Geldpresse im Keller hat und gewillt ist, diese auch einzusetzen, sich nicht um

Bewertungen kümmert und nicht investiert, um Gewinne zu machen, dann gibt das

enormes Vertrauen..»

Mohammed El-Erian 1/2021

«Valuations do not matter while a bubble is inflating,

but they become very important after it bursts"

—John Mauldin 9/2020 18Das Quartal im Kontext Top

Trends

RANG Yellen als Treasury-Chefin Das fehlende Puzzle-

Teil

2 «Although the United States has survived four years of gross incompetence and

pathological mendacity, it now faces the daunting task of achieving a sustainable

post-pandemic recovery. Fortunately, no one is better equipped to deal with

today’s economic challenges than the next US treasury secretary.»

Joseph Stiglitz 12/2020

«Mit Janet Yellen und Jerome Powell werden erstmals zwei Geldpolitiker die

amerikanische Wirtschaft steuern. Die Nachricht, dass die frühere Präsidentin der

US-Notenbank Janet Yellen in einer Regierung Biden die Leitung des

Finanzministeriums übernehmen solle, haben die Finanzmärkte positiv, gar

euphorisch aufgenommen. Die Person Yellen garantiere nicht nur eine

Zustimmung zu anhaltend lockerer Geldpolitik, sondern auch eine ausgeprägte

finanzpolitische Unterstützung, betont Charlie McElligott, Cross-Asset-Stratege

bei Nomura Global Markets. Als Ergebnis der engeren Zusammenarbeit von

Finanzministerium und Notenbank erwartet er eine Quasimonetisierung der

Staatsschuld.»

NZZ 1/2021

«Janet Yellen, die von Februar 2014 bis Februar 2018 der amerikanischen

Notenbank vorstand, verdiente nach ihrem Abgang beim Fed weit mehr als

während der Amtszeit: Auf über 7,2 Millionen Dollar summieren sich die

Einnahmen aus Vorträgen, welche die Ökonomin in den vergangenen zwei

Jahren gehalten hat, primär an Anlässen von Grossbanken. (..) Diese grosszügig

honorierten Vorträge sorgen dieser Tage in den USA für einige Aufregung. Dies

deshalb, weil Yellens Karriere im öffentlichen Dienst noch keineswegs beendet

ist. Vielmehr ist die 74-jährige Ökonomin in der Regierungsmannschaft von Joe

Biden als künftige Finanzministerin vorgesehen. Und in dieser Rolle wird sie ihren

ehemaligen Auftraggebern aus der Grossfinanz noch oft über den Weg laufen,

etwa wenn es darum geht, die Banken kritisch zu beaufsichtigen oder zu

regulieren. Ist dieser Verdacht im Falle von Yellen begründet? Wohl kaum. Die

frühere Notenbankchefin ist nicht nur eine hervorragende Ökonomin mit grossem

Erfahrungsschatz. Sie dürfte auch zu unterscheiden wissen zwischen ihrer Rolle

als Vortragsrednerin vor Bankmanagern und jener als Finanzministerin, die den

Banken mitunter den Tarif durchgeben muss. (..) Ob der Vorwurf zutrifft oder

nicht, ist völlig zweitrangig; es genügt der Verdacht. Mit dieser Hypothek wird

Yellen der Start in ihr Amt nicht eben erleichtert.»

NZZ 1/2021

Die Berufung von Janet Yellen als Treasury-Chefin

wurde fast einhellig von der Presse begrüsst…

19Das Quartal im Kontext Top

Trends

RANG Yellen als Treasury-Chefin: Das fehlende Puzzle-

Teil

2 «Yellen is likely to be a) dovish and b) very much prepared to collaborate with the

Fed (which is great news for the equity market, even if it may not be quite so great

for the economy»

John Authers in Bloomberg 12/2020

«The appointment of Janet Yellen to lead the US Treasury is emblematic of the

new world of simultaneous monetary and budgetary expansion. It is not surprising

that this career academic, compassionate public servant and consummate policy

dove has been embraced enthusiastically by the Democratic Party. She

epitomises the way in which Central Banking is being politicised by the transition

from monetary to budgetary reflation. We should not forget that Yellen’s

leadership of the Fed from January 2014 was characterised by her consistent

reticence to implement the institutional agenda of monetary policy return-to more-

normal. During her tenure it was almost never the right moment to reduce the

assets held by the Fed or bring US$ interest rates back to something more

normal. By the time Jerome Powell arrived four years later the opportunity was

lost. The fragility of the financial system had become so chronic that monetary re-

inflation became inevitable sooner or later. America’s bond market had already

understood in 2019. In this respect, as in so many others, the pandemic was the

accelerator of an evolution that was already gathering momentum.»

Kepler Chevreux 12/2020

…wir halten’s allerdings eher mit Kepler Chevreux.

Yellen ist ein Teil des Problems, nicht der Lösung

20Das Quartal im Kontext Top

Trends

RANG «Reflation»

1

2020 2020

2020

2020

2020 2020

2020

2020

Alles Eintagsfliegen?

21Das Quartal im Kontext Top

Trends

RANG «Reflation»: Trendumkehr in der Inflation?

1 «Reflation ist eine finanzpolitische Maßnahme im Sinne einer aktiv auf die

Aufhebung von Deflation ausgerichtete Finanz- und Wirtschaftspolitik. Andere

wirtschaftspolitische Ziele, z. B. ein ausgeglichener Staatshaushalt und

Preisstabilität, werden der Vermeidung von allgemeinen, anhaltenden

Preisrückgängen dann untergeordnet. Wikipedia

«Reflation is the prospect of a return to global growth, the term is used liberally to

define an uptick in growth and price pressures after a broad contraction, often

referring to the rate of change rather than the absolute level of prices.

Reflationary trades tend to involve assets exposed to faster economic growth,

price pressures and higher yields. »

Bloomberg 1/2021

«Policymakers are determined to reflate their economies, and we think the

asymmetric reaction function adopted by many central banks might prove more

powerful than many think, once animal spirits return. (…) we believe that the

distribution of a vaccine could offer the spark that, fuelled by central banks’

reinvigorating commitment to stabilising price expectations, could rekindle the

inflation flame»

BNP 12/2020

«While children are frolicking outdoors, their parents -- at least those focused on

financial markets -- seem intent on doing the same via their computer screens,

with reflation trades of virtually every stripe performing nicely.»

Cameron Crise 12/2020

«The promotion of financial asset price inflation, indebtedness and leverage has

already revived investor interest in vehicles that provide protection against

inflation. The depreciation of the US$ this year is one of the most tangible

immediate consequence of the new EPR. The regime of financial irresponsibility

should ultimately produce the return of interest rate risk. Our perception is that we

are just beginning to witness the reversal of a secular trend in America’s bond

market, that which began forty years ago in 1980-81.»

Kepler Chevreux 12/2020

«Wir haben einen vierzigjährigen Bullenmarkt in Bonds gesehen, aber der nähert

sich dem Ende.»

Ronald-Peter Stöferle in The Market 12/2020

Die Artikel zu «Reflation» schossen wie Pilze aus

dem Boden und haben einen Konsens-Case

zementiert, perfekt unterstützt durch Impfstoffe

22Das Quartal im Kontext Top

Trends

RANG ff.

«Reflation»: Trendumkehr in der Inflation?

1 «Tatsächlich deutet vieles darauf hin, dass die Weltwirtschaft vor einem neuen

Superzyklus für Rohstoffe steht wie zuletzt nach der Jahrtausendwende von 2003

bis 2011. China war damals der Grund dafür, dass die Preise für agrarische wie

industrielle Rohstoffe anstiegen und sich über fast eine Dekade auf hohem

Niveau hielten.(…) Die Anzeichen für eine neue Preishausse sind heute ähnlich.

Dazu zählt etwa der schwache Dollar. (…) Doch die Schwäche der US-Währung

ist nicht der alleinige Grund dafür, dass die Preise gestiegen sind. Nach den

starken Rückgängen bei vielen Rohwarenpreisen nach dem Ausbruch des

Coronavirus gibt es neue, starke Argumente für eine anhaltende Rohstoff-

Hausse. So spricht einiges für eine schnelle Erholung der Weltwirtschaft: Dies

sind zum einen die Hoffnungen auf ein absehbares Ende der Pandemie nach

dem Impfbeginn (…) Vor allem Chinas Industrie produziert seit Jahresmitte wieder

auf Hochtouren. So wird die globale Rohstahlmenge dieses Jahr beispielsweise

um rund 15% schrumpfen. Trotzdem produziert China so viel Stahl wie noch nie.

Zudem sind die Zinsen niedrig, und die Industrieländer werden weiter mit

staatlichen Förderprogrammen die Schäden der Pandemie in ihren Ökonomien

lindern wollen. Die hohe Liquidität lässt die Nachfrage nach Rohstoffen kräftig

ansteigen – und das inmitten einer schweren Rezession der Weltwirtschaft.

Doch diese Nachfrage trifft auf ein starres Angebot: Die Rohstoffkonzerne haben

in der letzten Dekade wegen der niedrigen Preise weniger in Minen und Farmen

investiert und die Überkapazitäten aus dem letzten Zyklus abgebaut. Auch die

zunehmenden Ansprüche der Investoren gegenüber den

Unternehmensführungen nach ESG-Kriterien haben Neuinvestitionen gebremst.

(…) Zudem sind die Lagerstände bei den meisten Rohstoffen historisch niedrig.

Doch Bergwerke lassen sich nicht auf Knopfdruck starten. Zwei bis drei Jahre

verzögert würden die Produzenten deswegen auf die wachsende Nachfrage

reagieren können, schätzt Morgan Stanley. Es gibt jedoch auch strukturelle

Veränderungen auf dem Weltmarkt. Neue Nachfrager sind dazugekommen. Nach

Meinung des Schwellenländer-Experten Jean Van de Valle könnte Indien heute

die Rolle spielen, die China vor einer Dekade eingenommen hat.»

NZZ 12/2020

«US$ weakness is a barometer of America’s reflation. It is cause and

consequence of the rotation into higher risk assets, emphasising the exceptionally

favourable financial conditions in the USA. It reinforces the break-out to the

upside of commodity values in November. The out-performance of the higher-risk

compartments of commodity-sensitive equity has accelerated accordingly.»

Kepler Chevreux 12/2020

Interessanterweise hatten die Commodity- und

Währungsmärkte den Impfdurchbruch

vorweggenommen 23Das Quartal im Kontext Top

Trends

RANG ff.

«Reflation»: Trendumkehr in der Inflation?

1 «Deflating the 10Y yield with commodities indicates that the 10Y yield rises

moderately in the 2020s (and it) indicates a return to higher yields (3%+) by the

mid-2020s»

Stifel 12/2020

«Das Comeback des «Reflation Trade»: Die Aussichten auf einen Durchmarsch

der Demokraten haben den «Reflation Trade» wiederbelebt, da Konjunkturpakete

grösseren Umfangs erwartet werden. Zyklische US-Aktien haben daraufhin

zugelegt, die Renditen von US-Anleihen sind sprunghaft angestiegen, und der

USD hat abgewertet. Die Renditen zehnjähriger US-Staatsanleihen haben sich

sprunghaft um 8 Bp auf 1.03% erhöht, was die Kurse von Finanzaktien beflügelt

hat. Ein Durchmarsch der Demokraten wirkt sich auch günstig auf erneuerbare

Energien aus, da eine US-Regierung unter Biden damit ihre Pläne für

Investitionen im Infrastrukturbereich durchsetzen kann.»

CS 1/2021

«Von einem Anstieg der Rohstoffpreise profitieren auch die Aktien der Förderer,

die eine lange Durststrecke hinter sich haben, seit einiger Zeit aber deutliche

Lebenszeichen senden. So nähern sich die Titel des britisch-australischen

Bergbauriesen Rio Tinto oder des in London kotierten chilenischen

Kupferförderers Antofagasta ihrem Höchst von 2008 resp. 2007. Trotzdem

bringen die 42 im MSCI World Metals & Mining Index vertretenen Konzerne

zusammen eine Marktkapitalisierung von bloss 774 Mrd. $ auf die Waage – und

damit in etwa gleich viel wie Facebook.»

The Market 12/2020

«Die Rendite zehnjähriger Treasury Notes liegt derzeit bei 0,95%. Wann wird das

Fed eingreifen?

Ich würde sagen ungefähr bei 2%. Diese Frage wird sich recht bald stellen, denn

im Frühjahr werden das Wirtschaftswachstum und die Inflation aufgrund des

Basiseffekts in die Höhe schnellen, was bedeutet, dass die Bondrenditen rasch in

Richtung 2% streben.»

Charles Gave in The Market 12/2020

«we expect the unified Democratic government to enact significantly more near-

term spending – upwards of USD1trn (..) More generally, we see this “goldilocks”

fiscal outcome as supportive of our reflation thesis that sees higher nominal

growth and inflation hitting the Fed’s target over the 2023-25 period.»

BNP Paribas 1/2021

«The Fed will stay here and be strongly committed to using all of our tools to

support the recovery for as long as it takes until the job is well and truly done.»

Jamie Powell, Fed Chef 12/2020

Wohin geht der Bondmarkt? Brechen die Zinsen aus? Und was

würde das für Konjunktur und Risikomärkte bedeuten? 24Das Quartal im Kontext Top

Trends

RANG ff.

«Reflation»: Trendumkehr in der Inflation?

1 «The prospect of unified Republican government under President Trump

prompted a belief in reflation four years ago; now the prospect of unified

Democratic government under Joe Biden (a belated “blue wave”) is reviving the

same hopes: The chance of somewhat more fiscal activism, and of some kind of

significant healthcare reform, would rise significantly. More coronavirus relief

checks would be likely; so, conceivably, would more infrastructure spending

(which is what everyone expected from Trump and the united Republicans four

years ago). A government able to respond swiftly to problems in the battle against

the virus would make a positive difference, and reduce the risks to the positive

scenarios that people now anticipate. Coordination between the Treasury (run by

former Federal Reserve Chair Janet Yellen) and the Fed is likely anyway, and

there would be more money for Fed lending programs of one stripe or another.»

John Authers 1/2021

«Eine Entwicklung, die bislang weitgehend ignoriert wird, ist die steigende

Zinskurve. Die wachsende Renditedifferenz zwischen lang- und kurzfristigen US-

Staatsanleihen bringt das Fed in eine heikle Lage, denn sie gefährdet die

Stabilität der Finanzmärkte. Wenn die US-Notenbank diesen Trend stoppen will,

muss sie zur Kontrolle der Zinskurve greifen. Das wäre jedoch ein enormer

Schritt, der den Markt für Staatsanleihen völlig verzerren würde. Es lohnt sich,

diese Entwicklung gut im Auge zu behalten, denn wir nähern uns hier

gefährlichem Terrain.»

Mohammed El-Erian 1/2021

«Die Ölproduktion in den USA bricht zusammen. Die Schieferöl-Produzenten

haben den Preiskampf gegen die Saudis und die Russen verloren. Die US-

Ölproduktion ist bereits um 2,5 Mio. Barrel pro Tag gesunken und wird in den

nächsten zwölf Monaten um weitere 2,5 Mio. Barrel sinken, weil alle grossen

Ölkonzerne ihre Investitionen kürzen. (..) Amerika wird, wenn sich die Wirtschaft

nach Covid erholt, wieder in grossem Umfang Öl importieren müssen und jährlich

100 bis 120 Mrd. $ in den Rest der Welt fliessen lassen. Das ist keine gute

Perspektive für den Dollar. (..) Man kann die Ölproduktion nicht wie einen

Wasserhahn aufdrehen. Es wird mindestens zwei Jahre dauern, bis sie wieder

steigt. Die Schieferölförderung in den USA war enorm kapitalvernichtend, sie hat

in den letzten zehn Jahren rund 350 Mrd. $ verschlungen. Ich werde Ihre Frage

mit einer Gegenfrage beantworten: Wenn der Ölpreis steigt und die USA wieder

Öl fördern könnten, würde das Hunderte von Milliarden Dollar an Investitionen

erfordern. Wer sollte dieses Kapital bereitstellen, mit einer neuen demokratischen

Regierung, die dem Fracking gegenüber ambivalent eingestellt ist? Ich wüsste

nicht, wer.»

Louis-Vincent Gave in The Market 1/2021

Es riecht nach Yield Curve Control

25Teil I Das Quartal im Kontext

• Top Trends im Quartal

• Wo sind wir im Konjunkturzyklus?

• Wo sind wir im Zinszyklus?

• Die Notenbanken

Teil II Die Ausgangslage für den CHF-basierten Investor

• Realzinsen

• Inflation und Währung

Teil III Unsere 6 Thesen…

1. «Leitzinsen von -5% in der nächsten Krise?»

2. «MMT kommt»

3. «Kein Zinskompass: Absurditäten mehren sich»

4. «Immer mehr Schulden mit fallender Qualität»

5. «Inflation ist nicht tot.. Deflation auch nicht: Die Notenbanker

haben die Tail-Risiken erhöht»

6. «Sozialismus kommt»

Appendix Wie konnte es soweit kommen?

26Sie können auch lesen