FSI Sector Briefing Digital Assets in der Krise? Eine Chance für M&A-Aktivitäten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FSI Sector Briefing: Digital Assets in der Krise? Eine Chance für M&A-Aktivitäten FSI Sector Briefing Digital Assets in der Krise? Eine Chance für M&A-Aktivitäten 00

FSI Sector Briefing: Digital Assets in der Krise? Eine Chance für M&A-Aktivitäten

FSI Sector Briefing:

Digital Assets in der

Krise? Eine Chance für

M&A-Aktivitäten

Innovationen im Bereich der Digital Anwendungspotentialen – Markeneinbruch bei Kryptowährungen

Assets1 (Blockchain-basierte digitale Notierungshöchststände an den führt zu Bereinigung bei

Vermögenswerte) boomen – dies haben jeweiligen Börsen. Im Zuge der zwar Geschäftsmodellen

die rasanten technischen Entwicklungen schwankenden, aber doch insgesamt

der letzten Jahre deutlich gemacht. Das rasanten Wertentwicklung entstanden Die Anfälligkeit von Geschäftsmodellen,

enorme Potenzial der Blockchain- in den letzten Jahren mehr und mehr die auf stetig steigende Krypto-Märkte

Technologie, Geschäftsmodelle zu Anwendungsfelder und setzen, zeigt sich besonders in diesem

reformieren, hat auch das Interesse der Geschäftsmodelle, welche (nicht nur) Jahr. Mit der Diskussion um den

Finanzmärkte geweckt. Es verwundert den Digital-Asset-Markt erweitern. Energieverbrauch von Bitcoin, dem

daher kaum, dass das Fundingvolumen Einbruch von Technologieaktien (welche

für Digital-Asset-Unternehmen 2022 Neben Unternehmen wie z.B. eng mit Kryptowerten korrelieren) sowie

Höchststände erreicht hat: Stolze USD Handelsplattformen und Fonds, welche durch den Kollaps einzelner Coins brach

9,2 Mrd. wurden im ersten Quartal direkte oder indirekte Investitionen in der Markt der Kryptowährungen im

dieses Jahres weltweit in Form von Kryptowährungen ermöglichen, ist ein ersten Halbjahr 2022 massiv ein. 4 Im

Eigenkapital bereitgestellt. 2 In der Folge dezentralisierter Finanzmarkt (DeFi) Weiteren kam es zu Insolvenzen von

stieg auch das Interesse an M&A- entstanden. Dezentralisierte Digital-Asset-Hedgefonds und weiteren

Transaktionen. Von Erweiterungen der Finanzmärkte auf Basis von Blockchain- Gläubigern. Hierzu zählen vor allem

Wertschöpfungskette über Ergänzung Technologie ermöglichen neben große „Krypto-Verleiher“, die zwischen

neuer Technologien bis hin zu ganz Kreditgeschäft und Handel auch die traditionellen und Kryptomärkten

neuen Geschäftsmodellen – Ausgabe von Versicherungen oder agieren, sowie FinTechs in Deutschland.

56

Unternehmen erhoffen sich durch den Hypotheken. Sie haben damit das

Zukauf von Digital-Asset-Innovation und Potential zur Disruption bestehender

Expertise eine Weiterentwicklung ihrer Geschäftsmodelle. Vor dem Hintergrund regulatorischer

bestehenden Geschäftsmodelle. Die Unsicherheiten in Bezug auf Digital

folgende Deloitte Analyse zeigt, dass Die Vielzahl an verschiedenen Assets und drohendem Totalverlust für

fünf Faktoren für den Erfolg solcher Innovationen führte zu einem Anleger einzelner Kryptowährungen

Transaktionen entscheidend sind. Überangebot, wobei sich nicht alle bleibt abzuwarten, inwieweit das

Anwendungen erfolgreich im Markt Vertrauen in Digital-Asset-

Im vergangenen Herbst brach die durchsetzen konnten. Vor dem Geschäftsmodelle nachhaltig beschädigt

Marktkapitalisierung der wichtigsten Hintergrund des aktuell wurde – oder ob die Marktbereinigung

Kryptowährungen Rekord um Rekord. herausfordernden makroökonomischen zu langfristig positiven Entwicklungen

Der Bitcoin notierte zwischen Oktober Umfeldes ließ eine Marktbereinigung führt und Geschäftsmodelle robuster

und November 2021 mehrfach über folglich nicht lange auf sich warten. Auch macht.

65.000 USD/BTC. 3 Im Schatten der bei Krypto-M&A-Transaktionen kam es

etablierten Coins erlangte auch eine vermehrt zu Rettungskäufen. Im

Vielzahl weniger verbreiteterer Folgenden wird der Markt für Krypto-

Kryptowährungen – mit mal mehr und M&A-Deals deshalb genauer analysiert.

mal weniger nachhaltigen

01Funding von Digital-Asset- Im zweiten Quartal lag das Im Trend liegen vor allem Start-ups mit

Geschäftsmodellen im ersten Halbjahr Fundingvolumen weltweit Investitionen im Bereich NFT7 und DeFi.

2022 erneut auf Rekordniveau erwartungsgemäß mit insgesamt USD Von 921 Funding Deals in H1 2022

6,5 Mrd. rund 30 Prozent unter dem waren die Mehrzahl

Im ersten Quartal dieses Jahres spiegelte ersten Quartal, aber noch immer USD 1 Frühphaseninvestitionen. Das

sich die anstehende Anspannung an den Mrd. über dem Volumen des zweiten durchschnittliche Deal Volumen lag in

Märkten noch nicht in den Funding- Quartals 2021. Zudem blieb die Anzahl der ersten Hälfte 2022 mit rund USD 19

Aktivitäten wider. Wie bereits in den erfolgreicher Funding Deals mit 460 Mio knapp unter Vorjahresniveau. Mit

Quartalen zuvor stieg das gleichbleibend hoch. In Europa stieg das über 40 Prozent bleibt der US-Markt im

Fundingvolumen von Digital Asset Fundingvolumen dagegen sogar auf ein ersten Halbjahr 2022 die wichtigste

Geschäftsmodellen weltweit laut Rekordniveau von USD 1,4 Mrd. und lag Funding-Region. Zudem verdichten sich

Branchennetzwerk CBInsights auch in Q1 damit 40 Prozent über dem ersten die Anzeichen für eine neue Krypto-

2022 auf einen neuen Höchstwert mit Quartal 2022. Regulierungsinitiative durch die US-

USD 9,2 Mrd. Dies entsprach einem Plus Regierung, was traditionellen

von 5 Prozent zum Vorquartal und plus Finanzinstituten und institutionellen

156 Prozent im Vergleich zu Q1 2021. Investoren den Zugang deutlich

erleichtern würde.

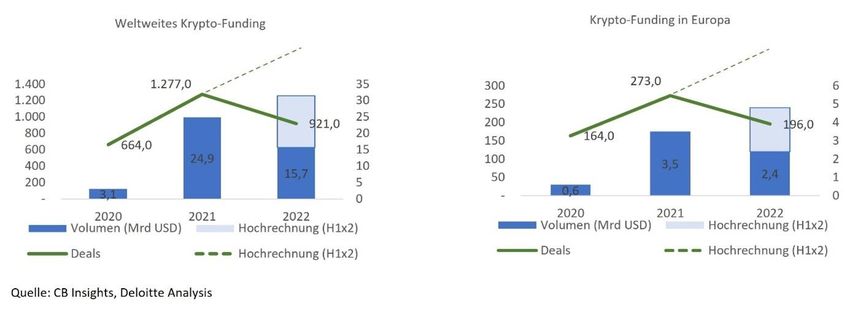

Abb. 1: Krypto-Funding weltweit und in Europa

Abbildung 1 zeigt, dass das globale überzeugen konnten, fanden keine Im ersten Halbjahr 2022 wurden auf

Krypto-Funding im ersten Halbjahr 2022 Geldgeber. Andere hingegen sammelten Merger Market 59 M&A-Aktivitäten mit

bereits 70 Prozent der gesamten Deals weiterhin erfolgreich Gelder ein. 8 Digital-Assets-Hintergrund verzeichnet,

des Jahres 2021 und 62 Prozent des gegenüber 114 Aktivitäten im gesamten

Vorjahresgesamtvolumens erreichte. In M&A trotzt der Krypto-Marktkriese Vorjahr. Dies umfasste Ankündigungen

Europa sieht das Bild ähnlich aus. Auch und Gerüchte zu beabsichtigten

hier lag die erste Jahreshälfte bei ca. 70 Eine ähnliche Entwicklung zeigt sich am Transaktionen sowie abgeschlossene

Prozent des Volumens und 72 Prozent M&A-Markt. Gerade durch die Krise Deals. Rund 36 Prozent der M&A-

der Deals des gesamten Vorjahres. Auf angetrieben, suchen Marktteilnehmer Aktivitäten entfielen dabei auf

Basis der Daten des ersten Halbjahres Möglichkeiten, ihre Geschäftsmodelle Nordamerika, rund 29 Prozent auf

steuert das Funding von Digital-Asset- durch M&A-Transaktionen zu erweitern Europa. Es bleibt abzuwarten, ob die

Geschäftsmodellen damit auf ein neues oder abzurunden. Der wohl derzeit M&A-Aktivitäten im ersten Halbjahr

Rekordjahr zu. bekannteste Kauf in dieser einen volumenseitigen Rückgang

Marktsituation ist der Erwerb von verzeichnen, was der aktuell niedrigeren

Wie erwartet, verzeichnen die Funding- BlockFi durch FTX. 9 Bewertung von FinTech-Titeln und dem

Aktivitäten von Q1 auf Q2 volumenseitig sinkenden durchschnittlichen Digital-

einen leichten Rückgang. Asset-Fundingvolumen entspräche und

Geschäftsmodelle, die eine Tendenz zu vermehrter Distressed-

Risikokapitalgeber nicht vollends M&A-Aktivität erahnen lässt.

02Abb. 2: „Wie werden sich Ihrer Ansicht nach die Umsätze / operativen Margen in Ihrem Unternehmen über die

nächsten zwölf Monate verändern?“

Abbildung 2 zeigt, dass die globalen Ein Grundverständnis des

Expertise im Bereich Digital

Digital Asset-M&A-Aktivitäten des Marktes für Digitale Assets und

Assets in vielen traditionellen

ersten Halbjahres 2022 rund der Hälfte deren Umfeld ist von hoher

Unternehmen oder

der gesamten Aktivitäten des Jahres Bedeutung. Besonders

Finanzinstituten. M&A-

2021 entsprechen. In Europa ergibt sich essenziell für Käufer sind dabei

Aktivitäten werden daher an

ein ähnliches Bild. Auf Basis der Daten Verknüpfungspunkte mit

Attraktivität gewinnen und an

der ersten Jahreshälfte ist für 2022 eine Anwendungsmöglichkeiten

Häufigkeit sowie

ähnlich hohe Anzahl an Digital Asset- innerhalb des traditionellen

Geschwindigkeit zunehmen;

M&A Aktivitäten wie im Vorjahr zu Kerngeschäfts. Die

Käufer werden sich einem

erwarten. vorhandenen Kompetenzen

größeren Wettbewerb stellen

und Defizite sowie die

müssen. Die Dynamik des

Doch was macht M&A-Transaktionen im zukünftige Positionierung als

Digital-Asset-Marktes ist groß

dynamischen Ökosystem digitaler Assets Akteur im Markt sollten vor

und die Verfügbarkeit

erfolgreich? Beginn von (M&A) Aktivitäten

verlässlicher Informationen

in einer umfassenden Digital-

über Target, Wettbewerber,

Fünf Erfolgsfaktoren im Digital Asset Assets-Unternehmensstrategie

Markt und Umfeld zumeist

M&A Prozess erarbeitet werden. Neben der

limitiert. Dies erfordert nicht

grundsätzlichen

nur neue Ansätze bei der

Der Markt für Digital Assets und viele betriebswirtschaftlichen

Bewertung des

entsprechende Fintechs ist selbst Entscheidung für oder gegen

Transaktionspotentials und -

innerhalb der Start-up-Welt Neuland. einen Einstieg in den Markt für

Die daraus resultierenden risikos, sondern auch einen

digitale Vermögenswerte gilt es

anderen Zugang zu den

Unwägbarkeiten, geringe insbesondere, die eigene

Entscheidern – schließlich

Erfahrungswerte und der Mangel an „market-readiness“ zu

sitzen sich bei Digital-Asset-

vergleichbaren Unternehmen und bewerten und differenziert

Transaktionen seltener

Transaktionen erfordern auch im M&A- über „build or buy“ Strategien

„klassische“ CFOs gegenüber,

Prozess neue Ansätze und zu entscheiden.

sondern häufig auch Tech-

Vorgehensweisen. In diesem Kontext hat

Deloitte fünf Besonderheiten als Gründer, Programmierer und

2. Einen konsistenten M&A-

Szene-Enthusiasten. Die

relevante Faktoren für erfolgreiche Ansatz bei Digital Assets

Entwicklung eines mit der

M&A-Transaktionen im Bereich Digital verfolgen

Digital-Asset-Strategie

Assets identifiziert: Der Markt für Digital Assets und

konsistenten M&A-Ansatzes ist

damit zusammenhängende

1. Kompetenzen und -Strategie nötig, um schnell und

Geschäftsmodelle verändern

für Digital Assets im eigenen kompetent Entscheidungen

sich oft schneller als der Aufbau

Unternehmen aufbauen treffen zu können.

technischer und

betriebswirtschaftlicher

033. Expertise in internationaler gesamten Digital-Asset-Marktes Die außerordentlichen Chancen, denen

Regulatorik für Digital Assets sollten nicht unterschätzt spiegelbildlich das Risiko eines

aufbauen werden. Auch sind viele Totalverlustes möglicher Investitionen

Die jungen, schnell wachsenden Marktteilnehmer und gegenübersteht, sind typisch für

Digital-Asset-Fintechs agieren insbesondere Kunden eine aufkommende Technologien.

zumeist von Anfang an im wesentlich schnellere und Entsprechend hoch sollte die Sorgfalt

globalen, „grenzenlosen“ direktere Kommunikation sein, mit der entsprechende Gelder in

dezentralen Digital-Asset- gewohnt. die Hand genommen werden. Die oben

Universum bei gleichzeitig dargestellten Erfolgsfaktoren bilden

oftmals unsicherem 5. Team und Technologie als hilfreiche Leitplanken, um die

regulatorischem Umfeld. Werttreiber priorisieren vielversprechendsten M&A-Targets zu

Grenzüberschreitende M&A- Im Gegensatz zum durch harte identifizieren und darauffolgende

Prozesse sind hier unserer Finanzkennzahlen getriebenen, Transaktionen erfolgreich

Erfahrung nach eher zu traditionellen M&A-Prozess durchzuführen.

erwarten als in anderen stehen beim Digital-Asset-

Branchen. Das Marktumfeld M&A-Prozess - mehr noch als (Zugekaufte) Digital-Asset-Innovationen

verändert sich schnell und bei den meisten Fintechs - das werden künftig maßgeblich zur

kontinuierlich. Internationale, Team und die Technologie als Wettbewerbsdifferenzierung beitragen.

cross-funktionale und Werttreiber im Vordergrund. Unternehmen können sich durch

„kryptomarktaffine“ M&A- Die Verlässlichkeit und neuartige Produkte, die auf Blockchain-

Teams mit entsprechender Skalierbarkeit der Technologie basieren, von der

Expertise und Vernetzung sind zugrundeliegenden Technologie Konkurrenz abheben. Ebenso ist eine

sowohl in Unternehmen als ist dabei von ebenso großer Verbesserung der Customer Experience

auch in der Beratung Bedeutung wie die Innovations- durch diese möglich. Ansätze bieten sich

mehrwertstiftend. und Anpassungsfähigkeit des auch für die Optimierung interner

Teams mit seiner spezifischen Abläufe. Blockchain-Technologie bietet

4. Begleitende Web-3.0- Expertise sowie die sinnvolle damit die Chance, nicht nur einzelne

Kommunikationsstrategie Eingliederung von beidem in Bereiche zu verändern, sondern ganze

entwickeln die Unternehmensstrukturen Unternehmen zu transformieren. Dank

Es mag immer wieder des Käufers. Dies sollte sowohl des enormen Potenzials von Digital

überraschen, aber die in der Potenzial- und Assets lohnt es sich also für

Sensibilität vieler Digital-Asset- Risikoanalyse (z.B. im Due- Markteilnehmer, die Augen nach

Geschäftsmodelle für Diligence-Prozess) und den gezielten M&A-Gelegenheiten offen zu

Äußerungen einzelner Entscheidungsparametern als halten.

Meinungsführer der auch in der

sogenannten Web-3.0- Unternehmensbewertung und

Community sollte bedacht Vertragsausgestaltung

werden. Der Wert einer Berücksichtigung finden.

vollumfänglichen

Kommunikationsstrategie ist

dabei weder für Käufer noch für Aktiven Markt für sich nutzen

Verkäufer einer Digital-Asset-

M&A-Transaktion zu M&A-Transaktionen im Bereich digitaler

unterschätzen. Dabei gilt es, die Assets unterliegen in Teilen ihren

vielen Besonderheiten der der eigenen Regeln. Neben der besonderen

Web-3.0-Community zu Komplexität der Geschäftsmodelle ist

beachten. Sowohl die Art der auch die Dynamik des Marktes eine

(An)Sprache, sowie die echte Herausforderung. Die Investitions-

Kommunikations- und und Transaktionsvolumina verdeutlichen

Reaktionsgeschwindigkeit sind auch, dass das beträchtliche Potenzial

hier die wichtigsten Beispiele. von Digital Assets weiterhin als attraktiv

Risiken aus negativer wahrgenommen wird. Dank des breiten

Berichterstattung zum Anwendungsspektrums von Digital

Transaktionsobjekt, der Assets ist die Zahl potenzieller Use Cases

zugrunde liegenden enorm.

Technologie oder sogar des

041 8

Der Begriff “Digital Assets” beschreibt Cointelegraph: „DeFi-Startup

im Weiteren Blockchain-basierte Unstoppable Finance holt sich 12,5

Geschäftsmodelle anhand der folgenden Millionen Euro frisches Kapital“, unter:

Wertschöpfung: https://de.cointelegraph.com/news/ger

man-defi-startup-unstoppable-finance-

- Emission & Tokenisierung gets-investment-from-lightspeed

(aufgerufen am 16.08.2022)

- Handel

9

Blockworks: „FTX Reaches Deal To

- Verwahrung Acquire BlockFi for up to $240M“, unter:

https://blockworks.co/ftx-reaches-deal-

Die Produkte der Wertschöpfungskette to-acquire-blockfi-for-up-to-240m/

umfassen z.B. Security Token (aufgerufen am 16.08.2022)

(Tokenisierte Wertpapiere wie z.B, ETFs,

Mutual Funds, etc.), Asset-referenced

Token (NFTs für Collectibles, aber auch

Stablecoins oder Immobilien-Token

(Schuldscheine etc.), Utility Token

(„Token für Erneuerbare

Energieeinheiten für PV-Anlagen, etc.)

oder Currency Token (z.B. Bitcoin).

2

CBInsights – State of Blockchain Q1

2022

3

Kurse auf Coinmarketcap.com

4

G+J Medien GmbH: „Crash eines

Stablecoins: Was die Terra-Krise für die

Kryptoszene bedeutet“, unter:

https://www.capital.de/geld-

versicherungen/stablecoin-terra-crasht--

was-das-fuer-die-kryptoszene-bedeutet-

31856016.html (aufgerufen am

16.08.2022)

5

Block-Builders GmbH: „Bankrott von

Three Arrows Capital (3AC): 3,5

Milliarden US-Dollar Schulden“, unter:

https://block-builders.de/bankrott-von-

three-arrows-capital-3ac-35-milliarden-

us-dollar-schulden/ (aufgerufen am

16.08.2022)

6

Tagesschau: „Das Ende einer Start-up-

Hoffnung?“, unter:

https://www.tagesschau.de/wirtschaft/f

inanzen/nuri-bank-fintech-insolvenz-

101.html (aufgerufen am 16.08.2022)

7

NFTs bezeichnen non-fungible tokens. Ansprechpartner

Dies sind eindeutig identifizierbare Nils-Alexander Berent

digitale Assets. Folglich ist jedes NFT ein Partner | Financial Advisory,

nicht-replizierbares Einzelstück. Financial Services

nberent@deloitte.de

+49 69 756956929

05Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen (zusammen die „Deloitte-Organisation“). DTTL (auch „Deloitte Global“ genannt) und jedes ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen, die sich gegenüber Dritten nicht gegenseitig verpflichten oder binden können. DTTL, jedes DTTL-Mitgliedsunternehmen und verbundene Unternehmen haften nur für ihre eigenen Handlungen und Unterlassungen und nicht für die der anderen. DTTL erbringt selbst keine Leistungen gegenüber Mandanten. Weitere Informationen finden Sie unter www.deloitte.com/de/UeberUns. Deloitte ist ein weltweit führender Dienstleister in den Bereichen Audit und Assurance, Risk Advisory, Steuerberatung, Financial Advisory und Consulting und damit verbundenen Dienstleistungen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Unser weltweites Netzwerk von Mitgliedsgesellschaften und verbundenen Unternehmen in mehr als 150 Ländern (zusammen die „Deloitte-Organisation“) erbringt Leistungen für vier von fünf Fortune Global 500®-Unternehmen. Erfahren Sie mehr darüber, wie rund 415.000 Mitarbeiter von Deloitte das Leitbild „making an impact that matters“ täglich leben: www.deloitte.com/de/UeberUns Diese Veröffentlichung enthält ausschließlich allgemeine Informationen. Weder die Deloitte GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen noch deren verbundene Unternehmen (insgesamt die „Deloitte Organisation“) erbringen mit dieser Veröffentlichung eine professionelle Dienstleistung. Diese Veröffentlichung ist nicht geeignet, um geschäftliche oder finanzielle Entscheidungen zu treffen oder Handlungen vorzunehmen. Hierzu sollten sie sich von einem qualifizierten Berater in Bezug auf den Einzelfall beraten lassen. Es werden keine (ausdrücklichen oder stillschweigenden) Aussagen, Garantien oder Zusicherungen hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen in dieser Veröffentlichung gemacht, und weder DTTL noch ihre Mitgliedsunternehmen, verbundene Unternehmen, Mitarbeiter oder Bevollmächtigten haften oder sind verantwortlich für Verluste oder Schäden jeglicher Art, die direkt oder indirekt im Zusammenhang mit Personen entstehen, die sich auf diese Veröffentlichung verlassen. DTTL und jede ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbständige und unabhängige Unternehmen. Stand 10/2022 06

Sie können auch lesen