IMMOBILIEN SPEZIAL ÖSTERREICH SALZBURGER WOHNUNGSMARKT

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

IMMOBILIEN SPEZIAL ÖSTERREICH

SALZBURGER WOHNUNGSMARKT

Juni 2020

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

Corona: Revival des Sicherheitsmotivs?

Salzburg Stadt nimmt Wien-Preise ins Visier

Flachgau: Mehr als nur Salzburg-Alternative

Lungau: Kein Aufholprozess in Sicht

Finanzanalysten, RBI Wien Editor, RBI Wien

Casper Engelen Matthias Reith, CIIA Matthias Reith, CIIA

casper.engelen@rbinternational.com matthias.reith@rbinternational.com matthias.reith@rbinternational.com

Immobilien Spezial

Inhalt

1. Immobilienmarkt Österreich: Corona sorgt für Unterbrechung, nicht aber für Abbruch des Immobilienzyklus 3

2. 9 Länder, 9 Märkte: Salzburg im Bundesländervergleich 5

3. Bundesland Salzburg: Große Unterschiede auf kleinem Raum 6

Expertenkommentar Raiffeisen Immobilien Salzburg 12

4. Salzburg Stadt: Begehrte Wohnlagen im Süden 13

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

5. Im Fokus: Baulandreserven als Mittel gegen Wohnungsknappheit? 15

6. Bevölkerungsentwicklung: „Unauffälliges“ Land Salzburg verdeckt große regionale Unterschiede 17

7. Konjunktur Salzburg: Hoher Dienstleistungsanteil aktuell mehr Fluch als Segen 21

8. Bautätigkeit: Fertigstellungen haben Höhepunkt überschritten 23

9. Gebäudebestand: Spiegelbild demografischer und ökonomischer Trends 24

10. Ausblick: Preisanstieg setzt sich fort, Divergenzen bleiben bestehen 26

Anhang 27

Risikohinweise und Aufklärungen 29

Disclaimer 30

Impressum 31

Coverbilder: pixabay, P. Brezinschek

2 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

1. Immobilienmarkt Österreich: Corona-Rezession sorgt für

Unterbrechung, nicht aber für Abbruch des Immobilienzyklus

Die wirtschaftlichen Auswirkungen der „Lockdown“-Maßnahmen haben den Kon-

tinent in eine schwere Rezession gestürzt. In Österreich wird der im ersten Halb-

jahr 2020 absehbare freie Fall der Konjunktur selbst die Rezession im Zuge der

Finanzkrise vor gut zehn Jahren merklich in den Schatten stellen. Dies gilt insbe-

sondere für den anstehenden Einbruch des privaten Konsums. Die ökonomischen

Verwerfungen dürften damit auch am heimischen Immobilienmarkt nicht spurlos

vorübergehen.

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

Die unmittelbare Entwicklung des österreichischen Immobilienmarktes ist vor

diesem Hintergrund mit hoher Unsicherheit behaftet. Es ist vorstellbar, dass zu-

mindest kurzfristig die hohe Verunsicherung der Verbraucher den Wunsch nach

den eigenen vier Wänden oder einer Veranlagungsalternative in den Hinter-

grund treten lässt. Ein vermindertes Erwerbs- oder Selbstständigeneinkommen

könnte zudem zulasten des vorhandenen Eigenmittelanteils gehen und damit eine

zusätzliche Hürde für den Immobilienerwerb darstellen. Allerdings deutet anek-

dotische Evidenz wie Google-Suchanfragen darauf hin, dass die „Schockstarre“

der privaten Haushalte kürzer sein könnte als zunächst gedacht.

Blickt man über das Jahr 2020 hinaus, hängen die Perspektiven für den heimi-

schen Wohnimmobilienmarkt auch vom weiteren konjunkturellen Verlauf ab. Trotz

bestehender hoher Unsicherheit überwiegt dabei die Zuversicht, dass die Kon-

junktur im Verlauf des zweiten Halbjahres 2020 wieder Tritt fasst und den Weg

in Richtung „konjunktureller Normalisierung“ beschreitet. Obgleich die Nachwir-

kungen der Rezession noch 2021 die Arbeitsmarkt- und Einkommenssituation

und damit in weiterer Folge auch den Wohnimmobilienmarkt beeinflussen sollten,

dürften sich Einkommenseinbußen dennoch für größere Teile der Bevölkerung

nur als temporär erweisen und aufgeschobene Immobilieninvestitionen mittel-

fristig nachgeholt werden. Unterstützend wirken dabei auch die schnell eingelei-

teten Maßnahmen zur Einkommenssicherung der Arbeitnehmer (Kurzarbeit) so-

wie der Liquidität von Unternehmen und Selbstständigen, wobei das dadurch an-

Historische Entwicklung der Immobilienpreise*

260 80

240 70

220 60

200 50

180 40

160 30

140 20

120 10

100 0

80 -10

Q1 2000 Q1 2003 Q1 2006 Q1 2009 Q1 2012 Q1 2015 Q1 2018

Delta Wien vs. Österreich ohne Wien (r. Skala) Immobilienpreisindex Wien*

Immobilienpreisindex Österreich (ohne Wien)* Inflation (HVPI)*

Mieten (gem. HVPI)*

* indexiert, Q1 2000 = 100

Quelle: Thomson Reuters, OeNB, RBI/Raiffeisen RESEARCH

3 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

gestiegene Verschuldungsniveau die Investitionsneigung des Unternehmenssek-

tors noch längere Zeit belasten dürfte. Vor diesem Hintergrund dürften die kom-

menden ein bis zwei Jahre lediglich eine Unterbrechung und noch keinen Ab-

bruch des Wohnimmobilienzyklus in Österreich darstellen. Unterstützend könnte

auch wieder das Sicherheitsmotiv wirken. Denn sollte die globale Unsicherheit

über 2020 hinaus erhöht bleiben (bei gleichzeitig moderater Wirtschaftserho-

lung in Österreich) oder die globalen Inflationssorgen zunehmen, wäre eine neu-

erlich einsetzende Flucht in „sicheres Betongold“ nicht überraschend, auch wenn

damit einhergehende Preisanstiege aufgrund des erhöhten Bewertungsniveaus

wohl geringer ausfallen dürften als in früheren Phasen gesteigerter Unsicherheit

(Finanzkrise, Eurokrise). Im Falle der westlichen (alpinen) Bundesländer ist zu-

dem abzuwarten, ob und in welcher Weise die ausländische Nachfrage nach

Zweitwohnsitzen durch die Corona-Krise eine Änderung erfährt. Es ist durchaus

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

vorstellbar, dass neben dem Sicherheitsmotiv auch der gestiegene Stellenwert ei-

ner individuell mit dem eigenen Pkw zu erreichenden Ferienimmobilie nachfra-

gesteigernd wirkt.

Zu guter Letzt ist auch zinsseitig weiterhin kein Gegenwind absehbar, die Leitzin-

sen in der Eurozone dürften auch nach Überwindung der Corona-Rezession zu-

nächst weiterhin niedrig bleiben, eine „Zinswende“ ist also selbst dann nicht in

Sicht. Das aktuelle Umfeld mit Negativ- oder zumindest Niedrigzinsen dürfte so-

mit noch mehrere Jahre bestehen bleiben.

4 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

2. 9 Länder, 9 Märkte: Salzburg im Bundesländervergleich

Alles in allem dürfte ab spätestens 2022 die Preisentwicklung wieder (stärker)

nach oben zeigen und sich ein Wachstum der Immobilienpreise einstellen, dass

etwas unter dem jährlichen Anstieg der Vor-Corona Zeit liegen dürfte. Weiter-

hin sind jedoch merkliche regionale Unterschiede zu erwarten. Bereits seit An-

fang 2018 ist wieder eine zunehmende Schere zwischen der Preisentwicklung

in Wien und auch Salzburg (das mit der Bundeshauptstadt einen Cluster bildet)

sowie den übrigen Bundesländern zu beobachten, nachdem das Gefälle in den

Jahren zuvor zurückgegangen war. Zudem bleibt abzuwarten, inwieweit etwa-

ige längerfristige Auswirkungen der aktuellen Rezession die einzelnen Bundes-

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

länder und damit auch die regionalen Immobilienmärkte unterschiedlich stark

treffen werden.

Bestandswohnungen: Hoher Preis, hohe Dynamik*

8

Salzburg

7

Kärnten

6

Oberösterreich Wien

Vorarlberg

5

Österreich

Tirol

4 Niederösterreich

Steiermark

3

2

1

Burgenland

0

0 1000 2000 3000 4000 5000

* x-Achse: Angebotspreise in EUR/m2 (Q1 20), y-Achse: Preisentwicklung (in % p.a., Q1 20)

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH

Der Gesamtmarkt in Österreich kann im Hinblick auf das Preisniveau als sehr he-

terogen beschrieben werden. Das „Spitzenfeld“ stellen Salzburg, Tirol, Vorarl-

berg und Wien dar, gefolgt von Niederösterreich, Oberösterreich, Kärnten, der

Steiermark und – weit abgeschlagen – das Burgenland. Die Divergenzen ha-

ben sich dabei insbesondere bei Bestandswohnungen (weniger bei Neubauwoh-

nungen) zuletzt weiter vergrößert: Bundesländer mit ohnehin schon überdurch-

schnittlichen Preisniveaus verzeichne-

Bestandswohnungen: Rendite*

ten stärkere Preiszuwächse als jene

8

Bundesländer, deren Immobilien-

preise auf oder unter dem österreich-

7 weiten Durchschnitt lagen. Doch mit

überdurchschnittlichen Kaufpreisen

6 müssen nicht notwendigerweise un-

Steiermark

terdurchschnittliche Renditen (Brutto-

Burgenland Nieder- Österreich Mietrendite) einhergehen. Zwar er-

5 österreich Tirol

Vorarlberg weist sich das Burgenland aufgrund

des niedrigen Kaufpreisniveaus für

4 Salzburg

Ober- Wien Vermieter als attraktives Bundesland.

Kärnten

österreich Jedoch können Investoren beispiels-

3

weise auch in Salzburg, Tirol oder

0 2 4 6 8 10

2017 2018 2019 Q1 2020 Vorarlberg trotz hoher Kaufpreise zu-

mindest mit durchschnittlichen Rendi-

* Brutto-Rendite (in %) basierend auf Angebotspreisen und Angebotsmieten, Q1 2020

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH ten rechnen.

5 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

3. Bundesland Salzburg: Große Unterschiede auf kleinem Raum

Das Bundesland Salzburg ist ein teures Pflaster. Die unbestritten herausragende

Atmosphäre, die topographischen Gegebenheiten der Stadt Salzburg, die vom

Wintertourismus geprägten Regionen des Bundeslandes sowie die unmittelbare

Nähe Bayerns und des dortigen Immobilienmarktes sind als maßgebliche Gründe

zu nennen. Der Norden des Bundeslandes profitiert wiederum von der Nähe zur

Stadt Salzburg sowie zum Industrieraum Oberösterreich, aber auch von eigenen

Industrieansiedelungen. Preislich gehören die Landeshauptstadt, der Flachgau

sowie der Pinzgau zu den „Hotspots“ des Bundeslandes.

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

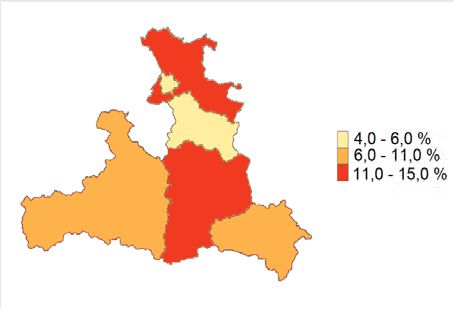

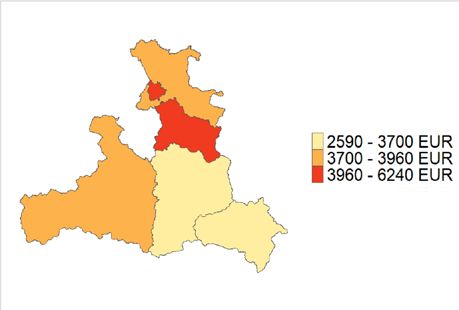

Neubauwohnungen: Preisniveau* (EUR/m2, Q1 20) Neubauwohnungen: Preisdynamik* (% p.a., Q1 20)

* Angebotspreise * Angebotspreise, EUR/m2

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH

Bestandswohnungen: Preisniveau* (EUR/m2, Q1 20) Bestandswohnungen: Preisdynamik* (% p.a., Q1 20)

* Angebotspreise * Angebotspreise, EUR/m2

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH

Die an Deutschland angrenzende Landeshauptstadt hat im Hinblick auf das

(hohe) Preisniveau Wien ins Visier genommen. Denn für manche Liegenschafts-

arten steht das Preisniveau Salzburgs jenem der Bundeshauptstadt in nichts

nach. Dies wird insbesondere beim Blick auf den Markt für Neubauwohnungen

deutlich, immerhin bewegte sich das Preisniveau (Angebotspreise) in Q1 2020

bei gut EUR 5.500/m2 (Wien: EUR 5.744/m2). Insgesamt betrachtet verzeich-

neten zuletzt nicht nur die Toplagen im Süden der Stadt weiterhin stattliche Preis-

zuwächse. Denn auch in den anderen Stadtteilen setze sich der Preisauftrieb in

den letzten Quartalen fort, was der gesamten Stadt zu einem Anstieg der An-

6 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

gebotspreise aller Wohnungen von 6,9 % p.a. im ersten Quartal 2020 verhalf.

Bestandswohnungen (+9,1 % p.a.) verteuerten sich deutlicher als Neubauwoh-

nungen (+3,7 % p.a.), auch Baugrundstücke (+4,4 % p.a.) legten eine etwas

niedrigere Preisdynamik an den Tag. Dabei dürfte sich das bereits sehr hohe

Preisniveau dieser beiden Kategorien (Angebotspreise Neubauwohnungen rund

EUR 5.570/m2, Baugrundstücke EUR 1.183/m2) in der etwas verhalteneren Dy-

namik widerspiegeln. Die Preise für Einfamilienhäuser in der Landeshauptstadt

suchen in Österreich ihresgleichen. Denn der angebotene Quadratmeterpreis

von zuletzt (Q1 2020) EUR 6.235 ist nirgendwo sonst so hoch wie in der Mo-

zartstadt. Trotz dieses sehr hohen Preisniveaus verteuerten sich Einfamilienhäu-

ser auch zu Jahresbeginn (Q1 2020) mit 6,8 % p.a. nochmals spürbar, wodurch

sich das Gefälle zum restlichen Bundesgebiet weiter vergrößerte. Auch im Hin-

blick auf das Mietniveau hat Salzburg der Bundeshauptstadt den Rang abgelau-

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

fen, liegen die Angebotsmieten sowohl für Gebraucht- als auch für Neubauwoh-

nungen mit mehr als EUR 14/m2 doch klar über dem Durchschnitt der Bundes-

hauptstadt (knapp EUR 13/m2).

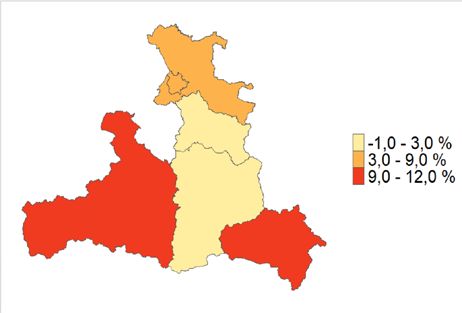

Baugrundstücke: Preisniveau* (EUR/m2, Q1 20) Baugrundstücke: Preisdynamik* (% p.a., Q1 20, EUR/m2)

* Angebotspreise * Angebotspreise

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH

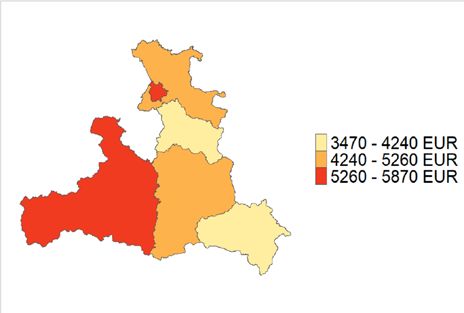

Häuser: Preisniveau* (EUR/m2, Q1 20) Häuser: Preisdynamik* (% p.a., Q1 20, EUR/m2)

* Angebotspreise * Angebotspreise

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH

Die Stadt Salzburg ist eine Pendlerstadt. Denn knapp die Hälfte der in der Stadt

Salzburg abhängig Beschäftigten (2017 über 54.000 und damit 51 %) pendelt

täglich aus dem Flachgau, dem Tennengau und sogar aus Oberösterreich stadt-

einwärts, was die bekannten Herausforderungen für die Verkehrsinfrastruktur

nach sich zieht. Die sich in Pendeldistanz befindenden Regionen im Norden und

Osten der Stadt sind somit gewissermaßen auch als Profiteure des begrenzten

Platzangebots und des hohen Preisniveaus in der Stadt anzusehen. Der Flach-

gau umfasst neben dem landschaftlich reizvollen Salzburger Seengebiet sowie

7 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

Teilen des Salzkammerguts auch das Salzburger Becken und umschließt die Lan-

deshauptstand fast zur Gänze. Die verkehrstechnische Anbindung an die Lan-

deshauptstadt kann in weiten Teilen des Flachgaus als sehr gut bezeichnet wer-

den, was die Attraktivität als Wohnort für in Salzburg Beschäftigte erhöht. So

übt nicht zuletzt die Tatsache, dass eine flächenmäßige Angebotsausweitung in-

nerhalb der Stadtgrenzen kaum möglich ist, einen gewissen Druck auf die Re-

gion Flachgau aus. Denn bauliche Maßnahmen in der Stadt werden einerseits

durch die Vorschriften zur Altstadterhaltung begrenzt. Und andererseits schränkt

die Grünlanddeklaration die Bautätigkeit in vielen der grüneren Bereiche der

Stadt inklusive des Stadtrandes ein. Doch der Flachgau profitiert nicht nur von

seiner Nähe zur Landeshauptstadt. Denn die Region selbst weist eine solide

ökonomische und industrielle Basis auf und fungiert damit vermehrt als Magnet

für (Fach-) Arbeitskräfte. Dies spiegelt sich auch im Preisniveau des Bezirks Salz-

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

burg-Umgebung wider. So müssen für den Quadratmeter in einer Neubauwoh-

nung aktuell rund EUR 5.100 (Angebotspreis) auf den Tisch gelegt werden, im

Jahresabstand (Q1 20 ggü. Q1 19) stellt dies einen Zuwachs von etwa 8 % dar

(Bestandswohnung: EUR 3.932/m2, +5,9 % p.a.). Die mit Abstand am weites-

ten verbreitete Objektart im Flachgau stellt das Ein- und Zweifamilienhaus dar,

dessen Quadratmeterpreis mit EUR 3.861 (+4,4 % p.a.) deutlich unter jenem der

Landeshauptstadt und in etwa auf dem Niveau des Tennengaus und Pinzgaus

liegt. Auch für Mieter hat „Wohnen im Flachgau“ seinen Preis: Nämlich EUR 15

(+9 % p.a.) pro Quadratmeter in einer Neubauwohnung, etwas günstiger wohnt

es sich im Flachgau in einer Bestandswohnung (EUR 11,7/m2, +7 % p.a.). Eine

überdurchschnittliche Dynamik legten zuletzt die Preise für Baugrund an den Tag,

die sich im Jahresabstand um 14 % auf über EUR 400 pro Quadratmeter verteu-

erten (höchstes Preisniveau nach der Stadt Salzburg), die Preise unterscheiden

sich aber zwischen den Gemeinden teilweise erheblich.

Grundpreise im Flachgau: Große Spannweite (EUR/m2)

1.600

günstige Lagen Mittelwert hochpreisige Lagen

1.400

1.200

1.000

800

600

...

400

200

0

Quelle: Raiffeisen Immobilien Salzburg, RBI/Raiffeisen RESEARCH

Im Fokus: Bodenpreise im Flachgau

Die Bodenpreise im Flachgau stellen sich je nach Lage äußerst heterogen dar.

So weist das Salzburger Seengebiet ein klar überdurchschnittliches Preisniveau

von Baugrundstücken auf, das nicht zuletzt dem Freizeitpotenzial, der guten Inf-

rastruktur und wohl auch einem gewissen „Prestigeeffekt“ geschuldet ist. Für ein

Seegrundstück am Mattsee muss demnach ähnlich viel aufgewendet werden wie

8 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

in den etwas erschwinglicheren Teilen der Salzburger Altstadt (EUR 1.150/m2

ggü. EUR 1.400/m2 in der Gegend um die Linzergasse). Für günstigere La-

gen muss jedoch nur ähnlich viel aufgewendet werden wie im erschwingliche-

ren Tennengau (EUR 200/m2). In direkter Umgebung der Stadt Salzburg befin-

det sich die zweite hochpreisige Region des Flachgaus, hier sind besonders die

vorstädtischen Gemeinden im Süden, wie Anif und Elsbethen sehr gefragt. Die

Grundstückspreise spiegeln diese Attraktivität wider. Denn mit rund EUR 900/

m2 können diese Gemeinden mit den beliebten Stadtteilen im Süden der Mozart-

stadt durchaus Schritt halten. Mit gewisser Distanz folgen nördliche Vorstädte wie

Hallwang und Bergheim, wo der Kauf eines Grundstücks aber trotzdem alles an-

dere als ein Schnäppchen ist (etwa EUR 600/m2). Erschwinglichere Regionen be-

finden sich dagegen zumeist im Norden und Osten des Flachgaus. Der Norden

weist einen eher ländlichen Charakter auf, jedoch bei gleichzeitig guter Anbin-

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

dung an die Stadt (Salzburger Lokalbahn S1/S11). Diese Region erweist sich be-

reits bei Familien als sehr beliebt, die Preise spiegeln die damit einhergehende

demografische Entwicklung aktuell aber noch unzureichend wider. So liegt das

Preisniveau knapp unterhalb des Durchschnittes des gesamten Bezirks. Auch der

Osten des Flachgaus weist einen hohen Familienanteil auf. Die Nähe zum Salz-

kammergut verleiht dem Gebiet rund um St. Gilgen und Fuschl einen besonde-

ren optischen Charme. Doch auch hier hat die Lage ihren Preis. Denn der Grund-

preis in nur wenig entfernt gelegenen Gebieten wie der Gemeinde Hintersee be-

trägt mit weniger als EUR 200/m2 nur einen Teil dessen, was aktuell in Fuschl

(EUR 575/m2) gang und gäbe ist.

Der Pinzgau verzeichnete in den letzten Jahren ein dynamisches Wachstum der

Tourismusindustrie, die positive, ja mitunter „trendige“ Wahrnehmung dieses Be-

zirks wirkte dabei unterstützend. Eine Schattenseite dieser Entwicklung ist je-

doch die überdurchschnittlich hohe Anzahl an Nebenwohnsitzen, was in den

letzten Jahren preistreibend gewirkt hat (Angebotspreis Neubauwohnungen:

EUR 5.868/m2 in Q1 20, +9,7 % p.a.) und an kurzen Vermarktungszeiten er-

kennbar ist. Der oftmals zu beobachtende „Wildwuchs“ an Nebenwohnsitzen

stellt die Gemeinden aufgrund gesunkener Leistbarkeit für die einheimische Bevöl-

kerung somit vor gewisse Herausforderungen. Die Politik hat bereits erste Schritte

gesetzt. Exemplarisch sind in diesem Zusammenhang die Meldepflicht von Ne-

benwohnsitzen und von Apartmenthäusern sowie die Möglichkeit von Strafen

bei der Missachtung dieser Vorschriften zu nennen. Zudem können bereits de-

klarierte Nebenwohnsitze lediglich in direkter Linie vererbt und nur als Haupt-

wohnsitz vermietet und veräußert werden. Jedoch sind weitere Schritte, wie die

Erhöhung der Zweitwohnsitzabgabe,

Pinzgau: Bezirk der Nebenwohnsitze*

durchaus denkbar. Der Pinzgau ver-

7 zeichnete vor allem bei den Mietprei-

sen für Neubauwohnungen eine dy-

6

namische Entwicklung (+11,5% p.a.),

5 die Mieten stiegen somit stärker als

im Flachgau (+9,0 % p.a.). In starken

4 Kontrast dazu steht die Entwicklung

der Bestandswohnungen, die mit ei-

3

nem Preisrückgang von -2,1% p.a. im

2 ersten Quartal 2020 die einzige Kate-

gorie im Bundesland mit einem Preis-

1

rückgang war. Der Pinzgauer Woh-

0

nungsmarkt zeigt somit eine starke

Pinzgau Lungau Pongau Flachgau Salzburg Stadt Tennengau Präferenz für Neubauwohnungen bei

einer gleichzeitig sehr differenzierten

*Anteil (%) der Gebäude mit ausschließlicher Bezeichnung als Nebenwohnsitz, Stand: 2019

Quelle: Statistik Austria, RBI/Raiffeisen RESEARCH Entwicklung.

9 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Immobilien Spezial

Der Pongau weist im Gegensatz zum benachbarten Pinzgau noch größeres un-

erschlossenes Potenzial im Tourismussektor auf. Zwar wurde dieser Teil des In-

nergebirgs im Tourismusjahr 2018/19 (November 2018 – Oktober 2019) von

über 2 Millionen Touristen (+2,8 % p.a.) besucht, der Anteil der Nächtigungen

in Ferienwohnungen und Privatzimmern (31,5 %, +2,5 % p.a.) lag jedoch un-

terhalb des Niveaus im Pinzgau (36,8 %, +4,0 % p.a.), woraus eine geringere

Nachfrage nach touristisch genutzten (Einfamilien-) Häusern abgeleitet werden

kann. Nichtsdestotrotz sorgt das ausgewogene Verhältnis von Gewerbe und Tou-

rismus für eine solide Preisentwicklung bei einem gleichzeitig lediglich durch-

schnittlichen Preisniveau. Jedoch ist „Pongau nicht gleich Pongau“. Denn zwi-

schen den Gemeinden bestehen mitunter große Unterschiede hinsichtlich der

demografischen Entwicklung, die auch in der Preisentwicklung ihren Nieder-

schlag finden (Bad Gastein: -1,1 % p.a.; Altenmarkt im Pongau: +2,5 % p.a.).

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

Moderate Preise werden am Mietmarkt erreicht, Neubaumieten (EUR 11,4/m2,

+8,4 % p.a.) und Mieten für Bestandswohnungen (EUR 9,5/m2, +2,4 % p.a.) lie-

gen unter dem Landesdurchschnitt. Die Angebotspreise für Baugrundstücke lie-

gen mit rund EUR 350/m2 auf einem österreichweit und landesweit durchschnittli-

chen Niveau, verzeichneten aber zuletzt eine hohe Dynamik (+11,8 % p.a.). Ein-

familienhäuser sind im Pongau vergleichsweise günstig zu haben, was wohl ei-

nen Hauptgrund für die nach Salzburg Stadt höchsten Preissteigerungsraten (Q1

20: +5,9 % p.a.) darstellt.

Bundesland Salzburg: Preisniveau und Preisdynamik

Kategorie Salzburg Stadt Tennengau Flachgau Pongau Lungau Pinzgau

Wohnung (Neub.) 5.567 3.477 5.096 4.300 4.134 5.868

Preise: EUR/m2

Wohnung (Bestand) 4.966 2.951 3.932 3.179 3.064 2.766

Miete (Neub.) 15,5 12,4 15,0 11,4 11,1 14,1

Miete (Bestand) 14,3 10,1 11,7 9,5 6,4 10,1

Haus 6.235 4.000 3.861 3.399 2.595 3.930

Baugrund 1.183 219 408 349 88 321

Wohnung (Neub.) 3,7 -0,3 8,0 2,5 11,7 9,7

Wohnung (Bestand) 9,1 1,2 5,9 6,0 2,1 -2,1

Preise: % p.a.

Miete (Neub.) 7,4 7,6 9,0 8,4 8,7 11,5

Miete (Bestand) 9,9 6,3 6,9 2,4 0,0* 6,4

Haus 6,8 2,5 4,4 5,9 1,5 2,9

Baugrund 4,4 4,7 14,2 11,8 10,3 7,0

*Die Bestandsmieten im Lungau unterliegen möglicherweise einem Datenfehler

Datenstand: Q1 2020

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH

Der Lungau hinkt im Hinblick auf Niveau und Dynamik der Immobilienpreise den

anderen Bezirken hinterher und ist diesbezüglich somit das „Schlusslicht“ des

Bundeslandes. Dies kommt nicht von ungefähr, sondern ist vielmehr Spiegelbild

demografischer, verkehrstechnischer sowie ökonomischer Faktoren. So ist der

Wanderungssaldo des Lungaus negativ, es ziehen folglich mehr (zumeist junge)

Menschen weg als zu, was den ohnehin schon höheren (verglichen mit den üb-

rigen Bezirken) Altersdurchschnitt der Bevölkerung weiter ansteigen lässt. Die

ungünstige Demografie in Kombination mit einer gewissen „Abgeschiedenheit“

(schlechte verkehrstechnische Anbindung) sind damit maßgeblich verantwortlich

für das klar unterdurchschnittliche Preisniveau. Der Erwerb von Neubauwohnun-

gen oder Bestandswohnungen ist folglich zwar deutlich günstiger als in den an-

deren Bezirken des Bundeslandes. Ungeachtet dessen liegen die entsprechenden

Quadratmeterpreise mit EUR 4.134 bzw. EUR 3.064 aber weiterhin über dem

Durchschnitt anderer Bundesländer. Demgegenüber ist der Erwerb eines Einfami-

lienhauses oder von Bauland sowie das „Wohnen zur Miete“ auch in anderen

Bundesländern (im Durchschnitt) kaum günstiger.

10 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

Hallein – die „Hauptstadt“ des Tennengaus – blickt auf eine lange Geschichte

des Salzabbaus zurück. In der zweiten Hälfte des zwanzigsten Jahrhunderts ent-

wickelte sich Hallein zu einem regional bedeutenden Industriestandort, dessen

Zenit jedoch bereits überschritten worden ist. Trotz des in den letzten Jahren recht

dynamischen Bevölkerungswachstums verteuerten sich die Immobilienpreise im

Tennengau jedoch nur moderat. Auch das durchschnittliche Preisniveau ist nied-

riger als im benachbarten Flachgau. Während das Mietniveau im Bundesland-

vergleich als durchschnittlich, aber dynamisch (Bestands- bzw. Neubauwohnung:

+6,3 % p.a. bzw. 7,6 % p.a. in Q1 2020) angesehen werden kann, ist dieser

Bezirk generell ein teureres Pflaster für Hausbesitzer, da Tennengauer nach den

Einwohnern der Landeshauptstadt am tiefsten in die Tasche greifen müssen (EUR

4000/m2).

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

Renditen: Bestimmt der Kaufpreis den Ertrag?

Je höher der Kaufpreis, desto niedriger die zu erzielende Mietrendite. Dieses

Credo, das beispielsweise in der Bundeshauptstadt und auch in anderen Bundes-

ländern seine Gültigkeit hat, ist im Land Salzburg nur bedingt anwendbar. Zwar

kann im preisgünstigeren Tennengau durch Kauf und anschließende Vermietung

im Durchschnitt eine höhere Rendite sowohl für Neubauwohnungen als auch Be-

standswohnungen erzielt werden. Allerdings gehen im preisgünstigsten Bezirk –

dem Lungau – niedrige Immobilienpreise mit ebenfalls niedrigen Mieten einher,

was die zu erzielenden Renditen drückt. Das höchste Renditeniveau im Hinblick

auf Bestandswohnungen weist der Pinzgau auf, was in diesem Fall jedoch in der

Tat Spiegelbild niedriger Kaufpreise ist.

Rendite* nach Kategorie und Bezirk

Kategorie Salzburg Tennengau Flachgau Pongau Lungau Pinzgau

Stadt

Neubau 3,3 % 4,3 % 3,5 % 3,2 % 3,2 % 2,9 %

Bestand 3,5 % 4,1 % 3,6 % 3,6 % 2,5 % 4,4 %

* Brutto-Rendite basierend auf Angebotspreisen und Angebotsmieten, Q1 2020

Quelle: Immopreisatlas.at, RBI/Raiffeisen RESEARCH

11 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

Expertenkommentar Raiffeisen Immobilien Salzburg

Die Covid-Maßnahmen der letzten Monate hatten und haben massive Auswirkungen auf die gesamte

Wirtschaft. Die Auswirkungen auf den Immobilienmarkt sind hierbei von großem Interesse. Viele ver-

schiedene Faktoren haben in den letzten Monaten dazu beigetragen, dass sich das Interesse und die

Präferenzen der Marktteilnehmer teilweise grundlegend geändert haben.

Die aktuelle Entwicklung der einzelnen Assetklassen unterscheidet sich deutlich. Während die Nachfrage am klassischen Häuser- und

Wohnungsmarkt für den Eigengebrauch steigt und der Anlegermarkt ebenso in die Offensive geht, spürt man am Gewerbemarkt einen

Rückgang der Anfragen.

Wohnmarkt

Während der letzten Monate haben viele Menschen ihre Wohnsituation überdacht. Homeoffice und Homeschooling haben vor Augen

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

geführt, dass die momentane Wohnung vielleicht nicht mehr ganz den persönlichen Anforderungen entspricht und die aktuelle Wohn-

qualität den Erwartungen nicht mehr gerecht wird. Auch möchten viele nun den Schritt von der Miete hin zum Eigentum wagen. Dem-

entsprechend geht die Tendenz der Anfragen klar in Richtung Eigenheim, angepasst an die Bedürfnisse der ganzen Familie. Die klassi-

sche Retail-Immobilie rückt hier also in den Fokus.

Ob Wohnung oder Haus ist letztendlich natürlich eine Frage des Budgets und vor allem der Präferenzen – Häuser sind in Außenbezir-

ken Salzburgs preislich interessant, in Innenstadtlagen überschreiten sie meist das Budget von Familien. Wer also den Weg in die Stadt

nicht scheut, wird sich eher in die Umgebung von Salzburg orientieren. Ob die Praxis von Homeoffice weiterhin in den Berufsalltag ge-

wisser Sparten integriert wird, wird sich in den kommenden Monaten herausstellen. Zukünftig könnte hier ein weiteres Umdenken statt-

finden, denn wenn der Weg ins Büro nicht mehr täglich absolviert werden muss, werden Wohnlagen in weiterer Entfernung zur Innen-

stadt noch interessanter. Zusammenfassend kann gesagt werden, dass räumliche Größe in Verbindung mit Zugang zum Außenbereich

(Balkon, Terrasse, Garten) gefragt sind.

Steigende Nachfrage nach Wohnimmobilien wird auch aus der Gruppe der Best-Ager verzeichnet. Diese Entwicklung ist zum Teil eben-

falls auf die letzten Monate zurückzuführen. Vielen wurde vor Augen geführt, dass sie sich in ihrem derzeitigen Zuhause möglicher-

weise bereits in wenigen Jahren nicht mehr frei bewegen können und der Alltag nicht mehr alleine bewältigt werden kann. Hier liegt

der Fokus klar auf barrierefreien Wohnimmobilien, deren Erhaltung sowohl vom finanziellen als auch vom zeitlichen Aufwand (ein gro-

ßer Garten braucht viel Pflege) zu bewältigen sind.

Am klassischen Wohnmarkt verzeichnet man derzeit einen Anstieg der Preise um ca. 3 – 6 %. Jedoch darf man hier nicht außer Acht

lassen, dass der Markt momentan sehr sprunghaft ist und eine Prognose nur sehr wage ausfallen kann.

Anlegermarkt: Wohnimmobilien als Anlage

Der Anlegermarkt hat in den letzten Monaten als erste Reaktion eine Seitwärtsbewegung verzeichnet. Sowohl institutionelle Anleger als

auch Kleinanleger haben ihre Entscheidungsfindung in der ersten Zeit von Covid aufgeschoben.

Mit Beginn der Lockerungen jedoch wurde ein deutlicher Anstieg der Anfragen registriert. Wer vor Covid bereits auf der Suche nach

passenden Objekten war, hat diese Suche nunmehr intensiviert und wer vorher mit dem Gedanken gespielt hat, sich ein Anlageobjekt

zu kaufen, der trifft nun zumeist die Entscheidung, die Suche zu konkretisieren. Besonders gefragt sind kleinere Wohnungen bis 60 m2,

wo ein Mieterwechsel zwar häufiger zu erwarten ist, gleichzeitig aber die Neuvermietung keine Probleme macht. Auch am Anleger-

markt für Wohnimmobilien ist also keine Verunsicherung zu spüren.

Eine weitere, immer beliebter werdende Form der Anlage sind Grundstücke. Sowohl im Bereich landwirtschaftlicher Flächen als auch

bei Waldgrundstücken wurde ein deutlicher Anstieg an Anfragen vermerkt.

Als Fazit kann man hier festhalten, dass die Motivation der Anleger in der Sicherheit, die die Immobilie mit sich bringt liegt. Die Ren-

ditenoptimierung ist durchaus als zweitrangig anzusehen. Für Wohnimmobilien in guten Lagen sind derzeit Renditen von 1,5 – 2 %

marktüblich.

Nachfrage-Hotspots im Bundesland

Grundsätzlich kann man festhalten, dass die Nachfrage in den Ballungszentren im Flachgau sowie in der Stadt Salzburg am stärksten

ist. Hier sind unsererseits die stärksten Zuwächse zu verzeichnen. Für endgültige Zahlen ist es noch zu früh, da in den letzten Monaten

wegen des Lockdowns nur wenige Vertragsunterzeichnungen und Verbücherungen stattgefunden haben. Diese werden erst in den kom-

menden Wochen nachgeholt. Seit geraumer Zeit verzeichnen aber Gemeinden wie Seekirchen, Mattsee und natürlich die Stadt Salz-

burg einen beständigen Zuwachs an Nachfragen und Transaktionen. Hier sind auch die stärksten Preissteigerungen zu beobachten.

Zukünftig werden jene Gemeinden mit einer sehr guten Anbindung in die Stadt (Autobahn und öffentliche Verkehrsmittel) weitere Preis-

steigerungen erfahren.

Autor: Peter Mayr, Geschäftsführer Raiffeisen Immobilien Salzburg eGen

12 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

4. Salzburg Stadt: Begehrte Wohnlagen im Süden

Die Stadt Salzburg gliedert sich in 24 Stadtteile, die sich hinsichtlich ihrer Demo-

grafie, Größe, Bebauung, ökonomischer Nutzung sowie letztendlich ihrer Attrak-

tivität als Wohngegend deutlich unterscheiden. Abseits von Getreidegasse & Co.

bietet sich somit ein durchaus heterogenes Stadtbild.

Der Stadtteil Taxham, der das größte Einkaufszentrum Westösterreichs beheima-

tet, zeichnet sich durch eine Mischung aus gewerblicher Fläche und Wohnsied-

lungen aus, hat jedoch in den vergangenen Jahren an Einwohnern eingebüßt.

Denn während Taxham 2007 noch etwa 6.000 Bewohner zählte, verringerte

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

sich die Einwohnerzahl bis zuletzt um 1.000 (-17 %). Taxham gehörte somit in

den vergangenen Jahren nicht zu den beliebtesten Stadtteilen. Die Stadtteile Le-

hen und Liefering sind die bevölkerungsreichsten Salzburgs, unterscheiden sich

aber stark im Hinblick auf die Bevölkerungsdichte. So umfasst das dichtbesiedelte

Lehen nur rund 2 % der Stadtfläche, obwohl dort mehr als 10 % der Einwohner

leben. Trotz der guten Verkehrsanbindung und der Nähe zur Altstadt gehört Le-

hen dabei zu den preiswertesten Teilen der Stadt. Charakteristisch ist ein rela-

tiv hoher Anteil eher kleinerer Wohnungen (unter 45 m2). Liefering ist mit 11 %

der Gesamtfläche flächenmäßig die Nr. 2 in der Landeshauptstadt. Ebenso wie

Lehen ist der Stadtteil an die Ignaz-Harrer-Straße – eine Hauptverkehrsader der

Stadt – angebunden. Auch die A1 verläuft durch diesen Stadtteil, was zur gu-

ten Verkehrsanbindungen maßgeblich beiträgt. Allerdings kann Liefering diesen

Vorteil aufgrund häufiger Staus nur teilweise ausspielen, die Verkehrsproblematik

schränkt zudem die Attraktivität dieses Stadtteils etwas ein.

Nach der Altstadt gehören das Nonntal und Riedenburg zu den hochpreisigsten

innerstädtischen Stadtteilen. Das Nonntal zählt aktuell rund 6.300 Einwohner,

den Großteil davon im äußeren Nonntal. Das durch eine Vielzahl historischer

Gebäude geprägte Innere Nonntal ist Teil des Altstadtschutzgebiets und zählt da-

mit ebenfalls zum Weltkulturerbe. Das Äußere Nonntal unterliegt hingegen nicht

den damit einhergehenden Restriktionen, was die seit 2000 praktizierte Nach-

verdichtung ermöglicht. Der Stadtteil ist besonders von zahlreichen Grünflächen

und vielen Schulen geprägt. In Riedenburg leben derzeit etwa 6.700 Einwoh-

ner, der vorstädtische Charakter und die vielen Restaurants bedingen ein ange-

nehmes Flair am Rande der Innenstadt. Auch der Bezirk Morzg ist im „Hochpreis-

segment“ der Stadt anzusiedeln, der reichlich vorhandene Grünraum und die fa-

milienfreundliche Atmosphäre wirken hier sicherlich nachfrage- und damit preis-

treibend. Mit ungefähr 2.000 Einwohnern gehört Morzg zu den kleineren Stadt-

teilen Salzburgs, aber auch zu den „jüngeren“ (17,5 % der Bevölkerung des Be-

zirks sind jünger als 18 Jahre). Aigen und Parsch sind ebenfalls Stadtteile mit vie-

len Grünflächen, was ein Grund ist für den hohen Familienanteil ist. Entlang der

Salzach gibt es genügend Platz, die Natur zu genießen und beide Stadtteile, je-

doch insbesondere Parsch, sind verkehrstechnisch gut an die Innenstadt ange-

bunden. In Parsch und Aigen wohnen zusammen rund 20.000 Einwohner, wo-

von rund 3.000 (15 %) jünger als 18 Jahre sind. Alles in allem gehören diese

beiden Stadtteile zu den höherpreisigen Stadtteilen im Süden.

Das Leopoldskroner Moos zählt sowohl aufgrund seiner Fläche als auch sei-

ner Einwohnerzahl zu den größeren Stadtteilen. Charakteristisch sind ein

überdurchschnittlicher Anteil an Gewerbeflächen, große Grünflächen sowie eine

relativ gute Anbindung an das Zentrum. Jedoch liegen große Teile in der Einflug-

schneise des Flughafens. Trotz dieses „Wehrmutstropfens“ weisen die Boden-

13 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

preise im Leopoldskroner Moos ein überdurchschnittliches Niveau auf. In Salz-

burg Süd findet man die drei eng verbundenen Siedlungskerne Josefiau, Herr-

nau und die Alpensiedlung. Die gewerbliche Aktivität ist relativ hoch, nicht zu-

letzt aufgrund des Einkaufszentrums in der Alpenstraße sowie anderer größerer

Einkaufsmöglichkeiten. Die gute Anbindung an das Zentrum und die Grünflächen

machen das Gebiet relativ attraktiv, was sich auch in den Preisen widerspiegelt.

Der stark von Ein- und Zweifamilienhäusern geprägte Stadtteil Gneis ist der er-

schwinglichste der südlichen Stadtteile. Auch in diesem Stadtteil sticht der Hohe

Grünanteil ins Auge, so bieten der Kommunalfriedhof (der größter Friedhof der

Stadt), der Almkanal und einige Parks den 3.000 Einwohnern Erholung. Dage-

gen lässt die Anbindung an die Stadt zu wünschen übrig.

Der Stadtteil Maxglan, der die Stiegl Brauerei und den Flughafen samt „Han-

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

gar-7“ beheimatet, ist eine der „aufstrebenden“ Gegenden der Stadt. Die hohe

Beliebtheit bei jungen Menschen und die Nähe zum Zentrum zeichnen diesen

Stadtteil aus. Sowohl gastronomisch als auch gewerblich ist der Stadtteil, west-

lich der Innenstadt gelegen, als umtriebig anzusehen. Diese Mischung treibt frei-

lich auch das Preisniveau. Nördlich der Innenstadt findet man den Stadtteil Eli-

sabeth-Vorstadt. Die Bahnhofsgegend weist neben einer exzellenten Verkehrsan-

bindung ein sehr heterogenes Straßenbild auf. Dieses ist einerseits von Hotels,

größeren Siedlungen und anderen größeren Bauten und andererseits von luxuri-

öseren Wohnhäusern aus der Jahrhundertwende geprägt.

Auch Schallmoos, nördlich vom Kapuzinerberg ist ein heterogener Stadtteil mit

teilweise innerstädtischem und teilweise vorstädtischem Charakter. Aufgrund ei-

nes größeren Gewerbegebiets sowie des regen Durchzugsverkehrs in Richtung

Innenstadt ist Schallmoos als Wohngegend weniger attraktiv. Nichtsdestotrotz

wurden in den vergangenen Jahren partielle Nachverdichtungen durchgeführt,

da die zentrale Lage trotz der genannten Einschränkungen Preise im oberen Seg-

ment bedingt. Das Andrä-Viertel (Neustadt), das Gebiet rund um die Andräkir-

che am rechten Salzachufer, besitzt neben „trendigen“ Cafés und dem größten

Wochenmarkt Österreichs auch eine optimale Innenstadtlage. Der durchschnittli-

che Bewohner dieses Stadtteils ist jung (Anteil 19-29 Jahre: 27 %) und nicht sel-

ten aus einem EU-Land zugezogen (Anteil EU-Ausländer: 25 %), was der Neu-

stadt ein junges und internationales Flair verleiht. Gnigl ist eine der „soliden

Wohngegenden“ im Osten der Stadt. Dieser Stadtteil besitzt vielleicht nicht den

Charme der innerstädtischen Stadtteile, weiß aber mit der guten öffentlichen Ver-

kehrsanbindung sowie der kurzen Wegzeit zum Salzburger Seengebiet zu punk-

ten. Die gute Mischung aus Wohngegend und gewerblicher Aktivität (es befindet

sich ein großes Gewerbegebiet in Gnigl-Nord) stützt das Preisniveau.

14 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

5. Im Fokus: Baulandreserven als Mittel gegen Wohnungs-

knappheit?

Das Bundesland Salzburg verfügt verglichen mit anderen Bundesländern nur über

geringe Baulandreserven. Zwar ist der „Engpass“ nicht derart ausgeprägt wie

in Wien. Allerdings ist das Land Salzburg im Gegensatz zur Bundeshauptstadt

auch kein ausschließlich urbaner Raum. Die Baulandreserven im Land Salzburg

sind dabei wie im österreichweiten Trend rückläufig, mittlerweile gelten nur mehr

15 % des gesamten Baulandes als unbebaut. Die relative Knappheit des „Fak-

tors Boden“ schlägt sich auch in der Preisentwicklung nieder. So liegt der durch-

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

schnittliche Angebotspreis für Baugrund in Salzburg mit zuletzt EUR 387/m2

nach Wien (EUR 1.137/m2) und Tirol (EUR 536/m2) an dritter Stelle.

Baulandreserven*: Nur in Wien ist der Platz knapper

40

35

30

25

20

15

10

5

0

Steiermark

Niederösterreich

Tirol

Oberösterreich

Wien

Burgenland

Vorarlberg

Österreich

Salzburg

Kärnten

2014 2017

* in % der gesamten bebaubaren Fläche

Quelle: ÖROK, RBI/Raiffeisen RESEARCH

Auch zwischen den Bezirken des Salzburger Lands gibt es hinsichtlich der verfüg-

baren Baulandreserven große Unterschiede, was nicht zuletzt den topographi-

schen Gegebenheiten geschuldet ist. So beläuft sich das noch unverbaute Bau-

land der Stadt Salzburg auf etwa 5 % der insgesamt bebaubaren Fläche und ist

damit ähnlich „kostbar“ wie in der Bundeshauptstadt. Dies ist natürlich teilweise

der Grünlanddeklaration von 1985 geschuldet, die viele der grüneren Bereiche

der Stadt von einer möglichen Widmung als Bauland ausschließt. Diese Knapp-

heit spiegelt sich naturgemäß im Preisniveau wider, das mit EUR 1.183/m2 (An-

gebotspreis) sogar über dem Wiener Durchschnitt liegt. Auch das in großen Tei-

len der Stadt und in der gesamten Innenstadt kaum bis gar nicht vorhandene Po-

tenzial für Nachverdichtungen wirkt sich preiserhöhend auf die noch verfügba-

ren Freiflächen aus. Selbiges gilt zudem auch für die gesetzlichen Bestimmun-

gen zum Schutz der Altstadt. Blickt man auf das gesamte Bundesland, fällt das

ebenso deutliche wie erwartbare Stadt-Land Gefälle auf. So sind in eher länd-

lich geprägten Bezirken etwa 20 % der bebaubaren Fläche unbebaut. Allerdings

sind die Baulandreserven oftmals in nicht sonderlich attraktiven Gegenden zu fin-

den, während in begehrten Lagen mitunter kaum mehr nutzbare Freiflächen vor-

handen sind. Abriss und Neubau statt Erhaltung und Renovierung ist in attrakti-

ven Gegenden daher oftmals die Devise.

In Relation zur Einwohnerzahl weist insbesondere der Lungau erhebliche Bau-

landreserven auf. Rechnerisch stehen dort jedem Einwohner 102 Quadratmeter

für die Bebauung zur Verfügung und damit doppelt so viel wie im zweitplatzier-

15 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

ten Pinzgau. Das großzügige Platzangebot für bauliche Zwecke im Lungau ist da-

bei der dezentralen Lage, dem verglichen mit den anderen Bezirken noch unzu-

reichend ausgeschöpften touristischen Potenzial sowie insbesondere dem Bevöl-

kerungsrückgang (der sich gemäß Prognosen fortsetzen wird) geschuldet.

Baulandreserven*: Viel und wenig Platz im Bundesland Salzburg

25 120

100

20

80

15

60

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

10

40

5

20

0 0

Pongau Lungau Tennengau Pinzgau Flachgau Salzburg

Stadt

Baulandreserven* Baulandreserven in m² je Einwohner (r.S.)

* in % der gesamten bebaubaren Fläche

Quelle: ÖROK, RBI/Raiffeisen RESEARCH

16 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

6. Bevölkerungsentwicklung: „Unauffälliges“ Land Salzburg

verdeckt große regionale Unterschiede

Bevölkerungswachstum*: Die Stadt wächst, der Lungau schrumpft

2,0

1,5

1,0 % 0,9 %

1,0 0,8 % 0,7 %

0,7 % 0,5 %

0,5 %

0,5

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

0,0

-0,5

-0,3 %

-1,0

Salzburg Flachgau Österreich Salzburg Tennengau Pinzgau Pongau Lungau

Stadt gesamt

Geburtenbilanz Int. Migrationsbilanz Innenmigrationsbilanz Zuwachs in %

* Durchschnitt 2013-2018 in % p.a., Beiträge der einzelnen Komponenten in Prozentpunkten

Quelle: Statistik Austria, RBI/Raiffeisen RESEARCH

Die demografische Entwicklung im Bundesland Salzburg bewegte sich in den

letzten Jahren im Rahmen des österreichweiten Trends. Innerhalb des Bundes-

landes waren jedoch merkliche regionale Unterschiede zu erkennen (die gleich-

wohl nicht größer sind als in anderen Bundesländern), die auf einen einfachen

Nenner gebracht werden können: Die Landeshauptstadt (2013-2018: � +1,0 %

p.a.) und alles in deren Pendeldistanz (Flachgau: � +0,9 % p.a., Tennengau:

� +0,7 % p.a.) wuchsen schneller als die übrigen Regionen, auch die Bevölke-

rungsfluktuation („population turnover“) war größer.

Bevölkerungsfluktuation*: 2013-2018

18

16

14

12

10

8

6

4

2

0

Salzburg Flachgau Tennengau Salzburg Pongau Lungau Pinzgau

Stadt gesamt

Geburten Sterbefälle Int. Zuwanderung

Int. Abwanderung Binnenzuwanderung Binnenabwanderung

* Die Bevölkerungsfluktuation („population turnover”) misst alle demografischen Veränderungen, indem die „Gewinne”

(Geburten und Einwanderung) und die „Verluste” (Sterbefälle und Auswanderung) innerhalb eines Gebiets addiert

werden; in % der Gesamtbevölkerung

Quelle: Statistik Austria, RBI/Raiffeisen RESEARCH

Demgegenüber setzte sich der Bevölkerungsrückgang im Lungau in den letzten

Jahren fort (� -0,3 % p.a). So befinden sich unter den zehn Marktgemeinden mit

den größten Bevölkerungsrückgängen sieben im südöstlichsten Bezirk Salzburgs.

Ursächlich für das „Schrumpfen“ des Lungaus waren in den letzten Jahren neben

der Überalterung der Gesellschaft (negative Geburtenbilanz) und der unterdurch-

17 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

schnittlichen Zuwanderung aus dem Ausland insbesondere die Netto-Abwande-

rung über die Bezirksgrenzen ins restliche Bundesgebiet.

Alte Stadt, junger Flachgau*

21

20

19

18

17

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

16

15

Salzburg Lungau Österreich Pinzgau Salzburg Pongau Tennengau Flachgau

Stadt gesamt

* Anteil (in %) der über 65-Jährigen an der Gesamtbevölkerung

Quelle: Statistik Austria, RBI/Raiffeisen RESEARCH

Bevölkerungswachstum Gemeinden: Spitzenreiter & Schlusslichter

-8 -6 -4 -2 0 2 4

Altenmarkt im Pongau (PO)

Werfenweng (PO)

Bergheim (FL)

Maishofen (PI)

Göming (FL)

Eben im Pongau (PO)

Lamprechtshausen (FL)

Koppl (FL)

Schleedorf (FL)

Hof bei Salzburg (FL)

Lessach (LU)

Göriach (LU)

Untertauern (PO)

Mauterndorf (LU)

Lend (PI)

Sankt Margarethen im Lungau (LU)

Bad Gastein (PO)

Ramingstein (LU)

Muhr (LU)

Tweng (LU)

Bevölkerungsveränderung 2013-2018 (in %)

Quelle: Statistik Austria, RBI/Raiffeisen Research

Bevölkerungsprognose: Wachstum schwächt sich ab, regionales Gefälle bleibt

bestehen. Die Bevölkerung des gesamten Bundeslandes wird gemäß Prognosen

(Statistik Austria) bis 2025 im Durchschnitt um knapp 0,4 % p.a. wachsen. Im

Einklang mit dem allgemeinen Bundestrend ist folglich auch für das Land Salz-

burg nach Jahren des dynamischen Einwohnerzuwachses von einer merklichen

Verlangsamung auszugehen. Die bereits in der Vergangenheit vorherrschenden

Unterschiede im Hinblick auf die Bevölkerungsdynamik zwischen den einzelnen

Bezirken bleiben jedoch gemäß Bevölkerungsprognose der Österreichischen

Raumordnungskonferenz (ÖROK) auch in Zukunft bestehen. So dürfte der Flach-

18 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

gau trotz moderaterem Zuwachs als in den Vorjahren weiterhin seine Einwoh-

nerzahl stärker ausweiten können (� +0,6 % p.a.) als das gesamte Bundesland

Salzburg. Der Flachgau wird gemäß Prognosen (ÖROK) dabei neben einer posi-

tiven Geburtenbilanz auch vom Zuzug aus dem Rest Österreichs (inkl. übrige Be-

zirke Salzburgs) profitieren, worin sich nicht zuletzt die Attraktivität für Familien

aufgrund der vergleichsweise geringen Pendeldistanz nach Salzburg Stadt so-

wie die solide ökonomische Basis im Flachgau selbst widerspiegeln. Ebenso wird

sich laut Prognosen am chronischen Bevölkerungsschwund des Lungaus zumin-

dest auf mittlere Sicht (bis 2025) nichts ändern (� -0,4 % p.a.). Die Abwande-

rung bleibt weiterhin eklatant, die Geburtenbilanz ist aufgrund des hohen Durch-

schnittsalters auch in Zukunft nur in etwa ausgeglichen. Mit ihrer „Underperfor-

mance“ beweisen Pinz- und Pongau (jeweils � +0,2 % p.a.) ebenfalls Konti-

nuität. Bemerkenswert ist hingegen der Wechsel an der Spitze. Denn während

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

in den Vorjahren Salzburg Stadt das dynamischste Bevölkerungswachstum ver-

zeichnete, dürfte sich nun der Tennengau (� +0,6 % p.a.) diese Auszeichnung

sichern (wobei Salzburg Stadt auch in Zukunft die größte Bvölkerungsfluktuation

erfahren dürfte). Im Gegensatz zu den Vorjahren ist nun mit einem nennenswer-

ten Zuzug aus den übrigen Bezirken Österreichs (inkl. Salzburg) zu rechnen, der

Geburtensaldo wird weiterhin klar positiv erwartet. Wie auch im Flachgau spie-

len die gute Anbindung an die Landeshauptstadt sowie die Beschäftigungsmög-

lichkeiten innerhalb des Bezirks eine maßgebliche Rolle.

Bevölkerungswachstum*: Prognose 2019-2025

1,5

1,0 0,6 %

0,6 %

0,4 % 0,4 % 0,3 % 0,2 %

0,5

0,2 %

0,0

-0,5

-0,4 %

-1,0

-1,5

Tennengau Flachgau Österreich Salzburg Salzburg Pongau Pinzgau Lungau

gesamt Stadt

Geburtenbilanz Int. Migrationsbilanz Innenmigrationsbilanz Zuwachs in %

* Durchschnitt % p.a., Beiträge der einzelnen Komponenten in Prozentpunkten

Quelle: ÖROK, Statistik Austria, RBI/Raiffeisen RESEARCH

Bevölkerungsfluktuation*: Prognose 2019-2025

16

14

12

10

8

6

4

2

0

Salzburg Salzburg Flachgau Lungau Tennengau Pongau Pinzgau

Stadt gesamt

Geburten Sterbefälle Int. Zuwanderung

Int. Abwanderung Binnenzuwanderung Binnenabwanderung

* Die Bevölkerungsfluktuation („population turnover”) misst alle demografischen Veränderungen, indem die „Gewinne”

(Geburten und Einwanderung) und die „Verluste” (Sterbefälle und Auswanderung) innerhalb eines Gebiets addiert

werden; in % der Gesamtbevölkerung

Quelle: ÖROK, Statistik Austria, RBI/Raiffeisen RESEARCH

19 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsImmobilien Spezial

Im Fokus: Flachgau. Der nördlichste Bezirk Salzburgs ist einer der am schnells-

ten wachsenden Bezirke im Bundesland, innerhalb des Flachgaus wiederum las-

sen sich einige interessante Entwicklungen identifizieren. Dazu zählt das Gebiet

um den Wallersee, wo die geplante Übersiedelung der Bezirkshauptmannschaft

Salzburg-Umgebung nach Seekirchen der Region einen gewissen Auftrieb ver-

liehen hat. Der Aufwertung Seekirchens am Wallersee zur Bezirkshauptstadt des

Flachgaus liegen entsprechende politische Willensbekundungen zugrunde. Die

rege Bautätigkeit kann als Begleiterscheinung dieses politischen Prozesses ange-

sehen werden. So wird die Schaffung zusätzlichen Wohnraums weiter forciert.

Der Bau von bis zu 600 neuen Wohnungen verdeutlicht den Entwicklungspro-

zess, der sich in der Gemeinde und darüber hinaus in der Region um den Waller-

see vollzieht. Die wohnbaulichen Maßnahmen werden durch die Forcierung der

Westbahnstrecke Köstendorf-Salzburg ergänzt. Diese Hochleistungsbahnstrecke

Dieses Dokument wurde zur exklusiven Verwendung für Raiffeisen Bankengruppe (Sbg.) zur Verfügung gestellt.

wird die Infrastruktur der Region weiter verbessern und damit die Attraktivität für

private Haushalte und Gewerbe zusätzlich erhöhen. Auch im Raum Oberndorf

im Norden des Flachgaus ist in naher Zukunft mit rund 2.000 geplanten Einhei-

ten und den damit einhergehenden Infrastrukturinvestitionen eine rege Bautätig-

keit absehbar. Diese Einheiten werden nach dem Schlüssel ein Drittel Miete, ein

Drittel Kauf und ein Drittel geförderte Einheiten auf den Markt gebracht. Die bau-

lichen Maßnahmen spiegeln dabei auch die demografische Entwicklung wider.

Bevölkerung*: 2013 bis 2018 Bevölkerung*: 2019 bis 2025 (Prognose)

* %-Veränderung 2013-2018 * %-Veränderung 2019-2025

Quelle: ÖROK, Statistik Austria, RBI/Raiffeisen RESEARCH Quelle: ÖROK, Statistik Austria, RBI/Raiffeisen RESEARCH

So befinden sich einige der Gemeinden mit dem größten Bevölkerungswachstum

der letzten Jahre (siehe Grafik oben) in dieser Region (z.B. Göming, Lamprechts-

hausen). Die starke wirtschaftliche und industrielle Entwicklung hat bereits einige

Projekte im Wohnimmobilienbereich nach sich gezogen, wobei es an Kapazitä-

ten und Bedarf für weitere Projekte (noch) nicht zu mangeln scheint. Das Bevöl-

kerungswachstum dieser beiden Regionen sollte somit die ohnehin schon über-

durchschnittliche Zuwachsrate des gesamten Flachgaus übertreffen.

20 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsSie können auch lesen