Investoren-präsentation - Innsbruck, Januar 2018 - Hypo Tirol Bank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investoren- präsentation Innsbruck, Januar 2018

31.12.2017 2 Investorenpräsentation

Inhalt

Hypo Tirol Bank 3

Unsere Kunden 5

Tirol & Österreich 6

Rating 10

Kernkapitalquote gemäß CRR/CRD IV 11

Unternehmenskennzahlen 12

Eigenveranlagung (Nostro) 14

Funding 15

Pfand- und Kommunalbriefe 16

Kommunalbriefe 17

Pfandbriefe 26

Immobilienpreisentwicklung Innsbruck und Österreich 31

Warum Hypo Tirol Bank 36

Ihre Ansprechpartner 37

Anhang 39

Das Pfandbriefgesetz 41

Immobilie Deckungsstock Pfandbrief 44

Unterschiede Pfandbriefe – Covered Bond 45

31.12.2017 3 Investorenpräsentation Über uns Fokus: Kernmarkt Tirol. Das strategische Engagement als Universalbank liegt einerseits klar auf dem Kernmarkt Tirol und Südtirol. Darüber hinaus ist die Hypo Tirol Bank im Raum Wien mit einem differenzierten Kunden- und Produktfokus tätig. Der Hypo Konzern umfasst 20 Geschäftsstellen und eine spezialisierte Einheit für Private Banking und Freie Berufe in Tirol, eine Zweigniederlassung in Bozen sowie eine Geschäftsstelle in Wien. Weiters wird den Firmenkunden von 3 Standorten aus tirolweit umfassende Beratung geboten. Starker Eigentümer. Seit ihrer Gründung im Jahr 1901 ist die Hypo Tirol Bank im 100 %igen Besitz des Landes Tirol.

31.12.2017 4 Investorenpräsentation

Hypo Tirol Bank. Unsere Landesbank

Regionale Verbundenheit. Die Hypo Tirol Bank versteht sich als Partner des Landes Tirol, in

dessen Mittelpunkt die Menschen der Region stehen. Diese seit ihrer Gründung 1901

gewachsene Verbundenheit spiegelt sich nicht nur in der unternehmerischen Ausrichtung,

sondern auch im wirtschaftlichen, sozialen, wissenschaftlichen sowie im kulturellen Engagement

wider.

Als Tiroler Traditionsbank steht die Hypo Tirol Bank ihren Kundinnen und Kunden besonders

gut zur Seite:

• als Kenner der heimischen Wirtschaft

• nahe an Kunden und deren alltäglichen Lebenswelten

• der Region, ihren Menschen und ihren Traditionen verbunden

• den wirtschaftlichen, sozialen, kulturellen und wissenschaftlichen Anliegen und

Erfolgen des Landes und seiner Menschen verpflichtet

31.12.2017 5 Investorenpräsentation

Unsere Kunden

maßgeschneiderte

moderne Kontolösungen Versicherungspakete

flexible Finanzierungs- Förderungsknow-how für

varianten den privaten Wohnbau

und für Unternehmen

Privat- Firmen-

kunden kunden

Private

Öffentliche

Banking &

Institutionen

Freie Berufe

Land Tirol

Gemeinden & Städte Betreuung in allen

finanziellen Belangen

Landesnahe Unternehmen

ausgewogene Palette an

Körperschaften Anlageprodukten

Gemeinnützige Wohnbauträger

31.12.2017 6 Investorenpräsentation

Factbox: Tirol

• Tirol ist flächenmäßig das drittgrößte Bundesland Österreichs,

wobei 85% der Landesfläche über 1.000 m Seehöhe liegen.

• 12% der Gesamtfläche Tirols sind besiedelbar. Rund zwei

Drittel der Landesfläche sind von Alpen und Wäldern bedeckt.

• Tourismus. Tirol ist mit 45,6 Mio. Nächtigungen (im Jahr 2015)

das tourismusstärkste Bundesland Österreichs und mit 61

Nächtigungen pro Einwohner ‚Tourismusweltmeister‘.

• Wissenschaft. Die Kombination aus guter Infrastruktur,

strategisch günstiger Lage, Wissenschaftsfokus (Universitäten,

Fachhochschulen) und vielfältigen Freizeitmöglichkeiten

macht Tirol zu einer attraktiven Region.

• Acht Hochschulen mit über 47.000 Studierenden, mehr als

3.000 Lehrbeauftragten und einem jährlichen Budget von über

400 Millionen Euro.

• Ausgaben des Landes für Wissenschaft und Forschung 2015:

37,4 Millionen Euro. Forschungsquote: 3,14 Prozent.

• Industrie. Dank moderner Industrieansiedlungen wie

Swarovski, GE Jenbacher, Tyrolit, Adler Lacke, Plansee Group,

Sandoz Kundl ist Tirol ein gefragter Standort.

• Wasser-Reich. Im mit Wasserreichtum gesegneten Land

Österreich werden Jahr für Jahr rund 2,5 Mrd. m³ verbraucht.

Das entspricht etwa 3% der pro Jahr verfügbaren Menge.

• Erneuerbare Energien. Bis 2050 soll der gesamt Energiebedarf

aus heimischen, erneuerbaren Ressourcen gedeckt werden.

• Familienunternehmen. In Tirol sind 85% der Unternehmen in

Familienhand (Standort Tirol)31.12.2017 7 Investorenpräsentation

Kurzprofil: Tirol und Österreich (1/2)

Tirol Österreich Anteil

Bevölkerung/Arbeitsmarkt Einwohner (31.12.2016) 746.153 8.772.865 8,5 %

Arbeitslosenquote (2016) 3,5 % 6,0 %

EU-Vergleich EU28: 8,6 %

Bruttowertschöpfung zu

in EUR gesamt 26,6 Mrd. 293 Mrd. 9,1 %

Herstellungspreisen (2014)

primärer Sektor (Landwirtschaft) 0,9 % 1,4 %

sekundärer Sektor (Industrie) 27,9 % 28,0 %

tertiärer Sektor (Dienstleistung) 71,2 % 70,6 %

davon Beherbergung und Gastronomie 13,5 % 4,9 %

Anzahl Nächtigungen Winter (2014/15) 26,0 Mio. 65,8 Mio. 39,5 %

Anzahl Nächtigungen Sommer (2015) 19,7 Mio. 69,4 Mio. 28,3 %

Übernachtungen pro Einwohner (2015) 60,8 15,4

Quelle: Statistik Austria, Eurostat31.12.2017 8 Investorenpräsentation

Kurzprofil: Tirol und Österreich (2/2)

2010 2011 2012 2013 2014 2015 2016

reale Veränderung des BIP (Österreich) +1,9 +2,8 +0,8 +0,3 +0,6 +1,0 +1,5

Arbeitslosenquote 1)

– Österreich 4,8 4,6 4,9 5,4 5,6 5,7 6,0

– Tirol 3,2 2,7 2,8 3,1 3,2 3,0 3,5

Schuldenstand Österreich (in % des BIP) 82,4 82,2 81,6 80,8 84,4 85,5 84,6

Öffentliches Defizit (in % des BIP)

– Österreich -4,4 -2,6 -2,2 -1,3 -2,7 -1,1 -1,6

– Tirol -0,01 +0,05 +0,03 +0,02 +0,03 ±0,00 ±0,00

Inflation (HVPI Österreich, 2015=100, in %) 1,7 3,6 2,6 2,1 1,5 0,8 1,0

1) Berechnung Arbeitslosenquote durch EUROSTAT nach internationaler Definition (ILO)

Alle Werte in Prozent, sofern nicht anders angegeben

Quelle: WKO, Statistik Austria, OeNB, Eurostat, BMF, AMS31.12.2017 9 Investorenpräsentation

Bundesländervergleich

Bundesland Moody's S&P Regionales BIP je Einwohner

Wien Aa1 Wien 47.700

Salzburg Salzburg 46.100

Vorarlberg AA+ Vorarlberg 42.300

Tirol AA+ Tirol 42.000

Oberösterreich AA+ Oberösterreich 40.300

Republik Österreich Aa1 AA+ Republik Österreich 39.400

Steiermark AA Steiermark 35.400

Kärnten A3 Kärnten 33.300

Niederösterreich Aa1 AA Niederösterreich 32.500

Burgenland AA Burgenland 27.500

0k 10k 20k 30k 40k 50k 60k

Jahr 2015, in EUR

Quelle: Bloomberg, WKO, Statistik Austria31.12.2017 10 Investorenpräsentation

Rating der Hypo Tirol Bank

Nicht garantierte Verbindlichkeiten S&P Moody‘s

Langfristige Bankeinlagen BBB+ Baa2

Kurzfristig A-2

Nachrangige Fremdmittel Ba2

Ausblick positiv positiv

Garantierte Verbindlichkeiten 1) Moody‘s

Langfristige Bankeinlagen A3

Nachrangige Fremdmittel Baa3

Ausblick positiv

Pfandbriefe Moody‘s

Öffentliche Pfandbriefe Aa1

Hypothekarische Pfandbriefe Aa2

1) Verbindlichkeiten der Hypo Tirol Bank, die bis inklusive 02.04.2003 eingegangen wurden sowie Verbindlichkeiten der Hypo Tirol Bank, die zwischen

03.04.2003 und 01.04.2007 neu begründet wurden, sofern ihre Laufzeit nicht über den 30.09.2017 hinausgeht.31.12.2017 11 Investorenpräsentation

Kernkapitalquote *

14,38 14,41 14,58 14,85

13,70

12,21

10,80

10,00

9,50 9,5 9,5

8,875

8,25

7,625

6,0

5,5

4,0 4,0

2012 2013 2014 2015 2016 2017 2018 2019 2020

Regulatorische Vorgaben: hartes Kernkapital Kapitalerhaltungspuffer Systemischer Kapitalpuffer

Hypo Tirol Bank AG: Kernkapitalquote * Projektion gem. Businessplan

* Kernkapitalquote gem. CRR/CRD IV auf Basis des gesamten Eigenmittelerfordernisses ab 2014;

gem. Basel II auf Basis risikogewichteter Bemessungsgrundlagen für das Kreditrisiko bis inkl. 201331.12.2017 12 Investorenpräsentation Auszug aus den Unternehmenskennzahlen Volumenszahlen in Mio. EUR 2013 2014 2015 2016 Jun.17 Bilanzsumme 8.902 8.255 7.502 7.632 8.170 Forderungen an Kunden nach Risikovorsorge 5.584 5.367 5.290 5.214 5.154 Verbriefte Verbindlichkeiten 4.695 3.896 2.931 3.006 2.686 Eigenmittel gemäß CRR (bis inkl. 2013 BWG) 567 562 562 567 568 davon Tier 1 430 449 480 505 502 Erfolgszahlen in Tsd. EUR 2013 2014 2015 2016 Jun.17 Zinsüberschuss nach Risikovorsorge 71.269 45.698 69.898 104.284 31.899 Provisionsüberschuss 28.996 25.572 26.980 26.338 13.337 Verwaltungsaufwand -82.883 -81.444 -79.561 -74.041 -32.622 Operatives Ergebnis vor Veränderung des eigenen Bonitätsrisikos n.a. -2.105 20.243 n.a. 1) n.a. 1) Konzernergebnis vor Steuern 18.016 -18.485 67.289 38.262 10.491 Kennzahlen 2013 2014 2015 2016 Jun.17 Eigenmittelquote gem. CRR/CRD IV 2) 13,2% 13,5% 14,3% 15,4% 15,8% Kernkapitalquote gem. CRR/CRD IV 2) 10,3% 10,8% 12,2% 13,7% 14,0% Mitarbeiteranzahl 582 566 513 519 525 Liquidity Coverage Ratio (LCR) 3) n.a. 259% 159% 278% 319% Net Stable Funding Ratio (NSFR) n.a. 99% 99% 84% 107% Leverage Ratio gem. CRR/CRD IV (IFRS) n.a. 4,78 5,95 6,36 5,47 1) Ab dem Geschäftsjahr 2016 macht die Hypo Tirol Bank AG von dem Wahlrecht des im November 2016 in EU Recht übernommenen IFRS 9.7.1.2 Gebrauch und zeigt die Veränderungen des eigenen Bonitätsrisikos direkt im sonstigen Ergebnis. Damit entspricht das operative Ergebnis vor Veränderung des eigenen Bonitätsrisikos 2016 dem Ergebnis vor Steuern. Die bonitatsinduzierte Fair-Value Änderung Eigene Verbindlichkeiten beträgt 2016: -46.837 TEUR 2) Kennzahl lt. CRR/CRD IV auf Basis des gesamten Eigenmittelerfordernisses ab 2014; gem. Basel II auf Basis risikogewichteter Bemessungsgrundlagen für das Kreditrisiko bis inkl. 2013 3) nach CRR/CRD IV bis 2014; ab 2015 nach delegierter Verordnung EU/2015/61

31.12.2017 13 Investorenpräsentation

Kennzahlen im Überblick

Bilanzsumme 1) Zins- und Provisionsüberschuss 2)

in Mio. EUR in Mio. EUR

8.255 125 123

7.502 7.632 7.664 112 108 109 111 116

7.006 7.018 7.038

58

2014 2015 2016 2017 2018 2019 2020 2014 2015 2016 2017 2018 2019 2020

Personalstand 1) Sachaufwand 2)

in Mio. EUR

566

513 498 511 508 501 498 23,4 24,0 23,5

21,3 20,5 20,5 20,4

9,0

2014 2015 2016 2017 2018 2019 2020 2014 2015 2016 2017 2018 2019 2020

1) 2017 = IST per 30.06.2017, 2018+2019 = Projektion gem. Businessplanung

2) 2017 = IST per 30.06.2017 und Forecast zum 31.12.2017, 2018+2019 = Projektion gem. Businessplanung31.12.2017 14 Investorenpräsentation

Eigenveranlagung (Nostro)

Teilportfolien Rating Anteil in %

Marktwerte in Mio. EUR

AAA 39,5

AA1 34,8

Pfandbriefe 369 AA2 5,1

AA3 8,3

A1 2,5

A2 2,7

Staaten 698 A3 2,5

BAA1 2,5

Financials 91

Unternehmens- BAA2 1,4

anleihen 36 BAA3 0,5

Sonstige 19

< BAA3 0,2

• Über 99% sind in EUR denominiert und im Anleihenportfolio

• TOP 5 Länder: Österreich, Deutschland, Niederlande, Finnland,

Norwegen, Frankreich, Belgien – aggregiert 76% des Portfolios

• Ø Rating AA3

Werte sind Marktwerte in Mio. EUR, sofern nicht anders angegeben; Stand 04.01.201831.12.2017 15 Investorenpräsentation

Funding

Erwartetes Emissionsvolumen Emissionsplanung 2018

2018: 200 - 400 Mio. EUR

Retail 100 Mio.

2019: 400 - 600 Mio. EUR

Hyp. Pfandbriefe 75 Mio.

2020: 400 - 600 Mio. EUR

Privatplatzierungen 75 Mio.

Fälligkeitsprofil Emissionen

Unbesichert

Besichert

in Mio. EUR

Dokumentationsformen

622

512

MTN-Basisprospekt x x

220 PP: Inhaberpapier prospektfrei x x

145 105 95 PP: Namenspapier prospektfrei x x

Schuldscheindarlehen x

2018 2019 2020 2021 2022 2023 Retail x x

Wohnbau-Wandelschuldverschreibung x31.12.2017 16 Investorenpräsentation

Der

österreichische

Pfandbrief

Die Hypo Tirol Bank

ist Emittentin von

österreichischen

Pfandbriefen seit

über 100 Jahren31.12.2017 17 Investorenpräsentation

Öffentlicher Deckungsstock

Deckungswerte

Gesamtbetrag der Deckungswerte in EUR-Äquivalent: 630.279.790

Primärdeckung in EUR 629.801.803

Primärdeckung in CHF 477.987

Primärdeckung in USD

Primärdeckung in YEN

Es wurden keine Derivate in die Deckungsmasse gewidmet.

Emissionen

in EUR 440.000.000

in CHF

in USD

in YEN

Sonstige

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 18 Investorenpräsentation

Laufzeitenstruktur

30

Restlaufzeit größer 120 Monate

259

15

Restlaufzeit 60 - 120 Monate

255

0

Restlaufzeit 36 - 60 Monate

42

335

Restlaufzeit 12 - 36 Monate

65

60 Emissionen

Restlaufzeit bis 12 Monate

9 Deckungswerte

0 100 200 300 400

Alle Werte in Mio. EUR; Datenstand 31.12.201731.12.2017 19 Investorenpräsentation

Größendistribution

28%

über 5.000.000

1.000.000 - 5.000.000

500.000 - 1.000.000

11% 300.000 - 500.000

100.000 - 300.000

44% 7% unter 100.000

8%

2%

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 20 Investorenpräsentation

Geografische Verteilung

Niederösterreich (Aa1; AA) 5,8%

Tirol (AA+) Andere

91% 9%

Steiermark (AA) 0,9%

Kärnten (A3) 0,9%

Oberösterreich (AA+) 0,6%

Salzburg 0,5%

Burgenland (AA) 0,0%

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 21 Investorenpräsentation

Verteilung nach Typ des Schuldners

Deckungswerte nach Typ des Schuldners bzw. Haftenden in EUR %-Anteil

Staat - 0,0%

Bundesland 207.985.147 33,0%

Gemeinde 282.908.441 44,9%

Haftung Staat - 0,0%

Haftung Subsouverän Bundesland 260.666 0,0%

Haftung Subsouverän Gemeinde 138.916.124 22,1%

Total 630.070.378 100,0%

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 22 Investorenpräsentation

Tirol mit der geringsten Pro-Kopf-Verschuldung im

Bundesländervergleich (2015)

Kärnten

Niederösterreich

Steiermark

Salzburg

Burgenland

Wien

Oberösterreich

Vorarlberg

Tirol

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

Verschuldung Länderebene p.c. Verschuldung Gemeindeebene p.c.

Werte in EUR; Quelle: Statistik Austria31.12.2017 23 Investorenpräsentation

Der österreichische Finanzausgleich

• Primärer Finanzausgleich

•

GBA Gemeinschaftliche Bundesabgaben

Vertikaler Finanzausgleich

• + ausschließliche Bundesabgaben

Bund • = Ertragsanteile des Bundes

• + ausschließliche Landesabgaben

Länder Verteilung Ertragsanteile an die Länder

• + ausschließliche Gemeindeabgaben

Gemeinden Verteilung Ertragsanteile an die Gemeinden

horizontaler Finanzausgleich

• Sekundärer Finanzausgleich (ergänzende Mittelzuteilung)

• Tertiärer Finanzausgleich (übrige intragovernmentale Transferzahlungen)

Quelle: http://www.ris.bka.gv.at31.12.2017 24 Investorenpräsentation

Kennzahlen

Kennzahlen der Deckungswerte in EUR/Anzahl/%

Nominelle Überdeckung 43%

Vertragliche Überdeckung 9,5%

Gemäß aktuellem Rating notwendige Überdeckung 8,5%

Moody's Rating Pfandbriefe Aa1

Anzahl der Finanzierungen 884

Anzahl der Schuldner 326

Durchschnittliches Volumen der Deckungswerte pro Schuldner in EUR 1.963.282

Durchschnittliches Volumen der Deckungswerte pro Finanzierung in EUR 724.016

Anteil der Forderungen in Zahlungsverzug von mind. 90 Tagen 0,0%

Anteil der 10 größten Finanzierungen 37,9%

Anteil der 10 größten Garanten 13,9%

Anteil endfällige Finanzierungen 2,2%

Anteil der Finanzierungen in Fremdwährung 0,1%

Anteil Finanzierungen mit fixem Zinssatz Reset > 1 Jahr 38,6%

Kennzahlen der Emissionen in EUR/Anzahl

Anzahl der Emissionen 10

Durchschnittliche Größe der Emissionen (in EUR) 44.000.000

Datenstand 31.12.201731.12.2017 25 Investorenpräsentation

Verhältnis Öffentlicher Deckungsstock zu Kommunalbriefen

in Millionen EUR

700

600

500

400

300

200

100

0

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

Kommunalbriefdeckung ohne Neugeschäft

Kommunalbriefe

Kommunalbriefdeckung inkl. Neugeschäft gem. Planung31.12.2017 26 Investorenpräsentation

Hypothekarischer Deckungsstock

Deckungswerte

Gesamtbetrag der Deckungswerte in EUR-Äquivalent: 2.030.895.416

Primärdeckung in EUR 1.865.436.566

Primärdeckung in CHF 149.282.979

Primärdeckung in USD

Primärdeckung in YEN 16.175.872

Primärdeckung Sonstige Währungen

Es wurden keine Derivate in die Deckungsmasse gewidmet.

Emissionen

in EUR 1.576.401.756

in CHF

in USD

in YEN

Sonstige

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 27 Investorenpräsentation

Währungsanteile im hypothekarischen Deckungsstock

30%

• Am Abbau des Fremdwährungsanteils

im hypothekarischen Deckungsstock

25%

wird konsequent und aktiv gearbeitet.

• Es werden keine neuen

20%

Kundenforderungen in Fremdwährung

hereingenommen.

15%

• Der Fremdwährungsanteil besteht zu

10%

rund 90 % aus Schweizer Franken.

8,1%

5%

• Die Aufwertung des CHF infolge der

Freigabe des Wechselkurses durch die

SNB im Jan. 2015 führte zu verstärkten

0% Konvertierungen von CHF in EUR.

Jun 2012

Jun 2013

Jun 2014

Jun 2015

Jun 2016

Jun 2017

Jun 2018

Dez 2012

Dez 2013

Dez 2014

Dez 2015

Dez 2016

Dez 2017

Dez 2018

FW-Anteil Prognose31.12.2017 28 Investorenpräsentation

Laufzeitenstruktur

74

Restlaufzeit größer 120 Monate

1.493

300

Restlaufzeit 60 - 120 Monate

249

825

Restlaufzeit 36 - 60 Monate

116

301

Restlaufzeit 12 - 36 Monate

122

77 Emissionen

Restlaufzeit bis 12 Monate Deckungswerte

51

0 400 800 1.200 1.600

Alle Werte in Mio. EUR; Datenstand 31.12.201731.12.2017 29 Investorenpräsentation

Größendistribution

16%

9%

über 5.000.000

1.000.000 - 5.000.000

500.000 - 1.000.000

32% 300.000 - 500.000

27%

100.000 - 300.000

6% unter 100.000

10%

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 30 Investorenpräsentation

Geografische Verteilung

Wien (Aa1) 10,6%

Andere

Tirol (AA+) 16%

83%

Niederösterreich (Aa1; AA) 2,1%

Burgenland (AA) 1,0%

Steiermark (AA) 0,8%

Deutschland Salzburg 0,5%

(Aaa; AAA) Vorarlberg (AA+) 0,3%

1% Kärnten (A3) 0,2%

Oberösterreich (AA+) 0,1%

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 31 Investorenpräsentation

Immobilienpreisentwicklung Innsbruck

Prochecked Immobilien Index (PIX) * • Innsbruck verfügt aufgrund

der topografischen

Ø Preis/m² in EUR

Situation über sehr

Erstverkauf begrenzte Ressourcen an

Wiederverkauf 4.803 Boden.

4.468

3.944

4.187 • 2006 bis 2016 stieg der

durchschnittliche Preis/m²

3.517 3.432 für Neubauwohnungen um

3.289 3.327 3.206

2.935 3.008 rund 85 %, für den

2.785 2.762 2.703 2.731 Wiederkauf von Immobilien

2.600

2.221 2.198

2.370 um rund 71 %.

2.006 2.041

1.839

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

* Quelle: Immobilienmarktbericht der prochecked Immobilien OG, Innsbruck (www.prochecked.at)

Statistik basiert auf real erfolgten Kauftransaktionen und tatsächlich vertraglich vereinbarten Preisen31.12.2017 32 Investorenpräsentation

Immobilienpreisentwicklung Österreich

OeNB Wohnimmobilienpreisindex • Die Immobilienpreise in

Basis = Jahr 2006 Österreich stiegen von 2006

bis 2016 um rund 66 %.

Österreich

Wien

• Die Preisentwicklung ohne

Österreich ohne Wien

Bundeshauptstadt Wien

220 liegt im genannten Zeitraum

200

bei + 55 %.

180 • Die Entwicklung im

160 Bundesland Tirol liegt somit

140 über dem Österreich-

120 Durchschnitt ex Wien.

100

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Quelle: Österreichische Nationalbank. Index-Berechnung auf Basis EUR-Quadratmeterpreis für neue und gebrauchte Eigentumswohnungen sowie

Einfamilienhäuser.31.12.2017 33 Investorenpräsentation

Verteilung nach Nutzungsart

Deckungswerte nach Nutzungsart in EUR

Wohnwirtschaftlich genutzt 1.365.986.833

davon privat genutzt (inkl. Mehrfamilienhäuser) 992.741.795

davon geförderter Wohnbau 296.783.606

davon gewerblich genutzt 76.461.432

Gewerblich genutzt 664.908.583

davon Retail 91.297.772

davon Office 129.866.920

davon Tourismus/Hotel 206.646.456

davon Landwirtschaft 18.898.793

davon Industrial/Industriegebäude 78.826.051

davon gemischte Nutzung 74.189.274

Sonstige 65.183.316

Total 2.030.895.416

Alle Werte in EUR; Datenstand 31.12.201731.12.2017 34 Investorenpräsentation

Weitere Kennzahlen der Deckungswerte

Kennzahlen der Deckungswerte in EUR/Anzahl/%

Nominelle Überdeckung 29%

Vertragliche Überdeckung 2,0%

Gemäß aktuellem Rating notwendige Überdeckung 3,0%

Moody's Rating Pfandbriefe Aa2

Anzahl der Finanzierungen 11.734

Anzahl der Schuldner 8.964

Durchschnittliches Volumen der Deckungswerte pro Schuldner in EUR 230.280

Durchschnittliches Volumen der Deckungswerte pro Finanzierung in EUR 175.918

Anteil der Forderungen in Zahlungsverzug von mind. 90 Tagen 0,8%

Anteil der 10 größten Finanzierungen 4,7%

Anteil endfällige Finanzierungen 14,4%

Anteil der Finanzierungen in Fremdwährung 8,1%

Anteil Finanzierungen mit fixem Zinssatz Reset > 1 Jahr 8,9%

Kennzahlen der Emissionen in EUR/Anzahl

Anzahl der Emissionen 34

Durchschnittliche Größe der Emissionen (in EUR) 46.364.758

Datenstand 31.12.201731.12.2017 35 Investorenpräsentation

Verhältnis Hypothekarischer Deckungsstock zu

Hypothekenpfandbriefen

in Millionen EUR

2.500

2.000

1.500

1.000

500

0

2018

2019

2021

2022

2023

2025

2026

2027

2020

2024

2028

Pfandbriefdeckung ohne Neugeschäft

Pfandbriefe

Pfandbriefdeckung inkl. Neugeschäft gem. Planung31.12.2017 36 Investorenpräsentation

Warum Hypo Tirol Bank?

• Wirtschaftlich „gesunder“ und prosperierender

Heimatmarkt Tirol

• Marktdominierende Position bei gehobenen

Privatkunden, Ärzten, Tourismusbetrieben und

Gemeinden

• Stabile Eigentümerschaft - Bank des Landes Tirol

seit 1901

• Regionalbank mit kurzen, effizienten

Entscheidungswegen

• Langjährige Erfahrung als Emittentin von Pfand-

und Kommunalbriefen

• Begebung von Pfand- und Kommunalbriefen

unter dem strengen österreichischen

Pfandbriefgesetz

• Über 80 % des hypothekarischen Deckungs-

stocks bilden Objekte in der Kernregion Tirol31.12.2017 37 Investorenpräsentation Ihre Ansprechpartner Vorsitzender des Vorstandes Johann-Peter Hörtnagl Tel.: +43 (0) 50700-2104 hans.peter.hoertnagl@hypotirol.com Leiter Treasury Mag. Florian Weihs Tel.: +43 (0) 50700-3200 florian.weihs@hypotirol.com Bankbuchsteuerung Mag. Michael Blenke Tel.: +43 (0) 50700-3210 michael.blenke@hypotirol.com Mag. Gernot Hackspiel Tel.: +43 (0) 50700-3297 gernot.hackspiel@hypotirol.com Robert Stern Tel.: +43 (0) 50700-3296 robert.stern@hypotirol.com Treasury Sales Gernot Zimmermann Tel.: +43 (0) 50700-3280 gernot.zimmermann@hypotirol.com Markus Seeber Tel.: +43 (0) 50700-3284 markus.seeber@hypotirol.com Weiterführende Informationen finden Sie auf unserer Website: www.hypotirol.com/ir

31.12.2017 38 Investorenpräsentation Disclaimer Diese Präsentation dient Ihrer Information. Sie beruht auf allgemein zugänglichen Quellen, die wir, die Hypo Tirol Bank AG, zum Zeitpunkt dieser Information für zuverlässig erachten. Nicht bestimmt sind die genannten Informationen für den Vertrieb in den Vereinten Staaten von Amerika, weder für amerikanische Staatsangehörige, noch für Personen mit ständigem Wohnsitz in den Vereinten Staaten von Amerika. Trotz aller verwendeten Sorgfalt müssen wir eine Haftung für die Richtigkeit, Aktualität und Vollständigkeit der Informationen ausschließen und uns Satzfehler und Irrtum vorbehalten.

ANHANG

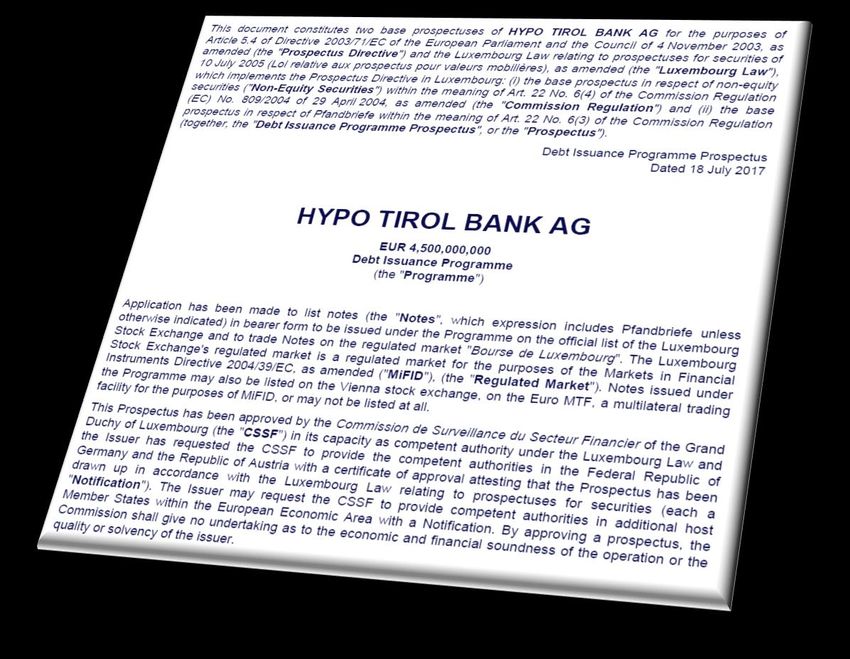

31.12.2017 40 Investorenpräsentation Hypo Tirol MTN-Basisprospekt Volumen: EUR 4,5 Mrd. Anleihen: gedeckt und ungedeckt Währung: EUR Börsenotiz: Luxemburg, Wien Arranger: Deutsche Bank Anwendbares Recht: Deutsches Recht

31.12.2017 41 Investorenpräsentation Das Pfandbriefgesetz • Die Begebung von Pfand- und Kommunalbriefen wird in Österreich durch das Pfandbrief- bzw. Hypothekenbankgesetz geregelt. • Nur die Landeshypothekenbanken, die Pfandbriefstelle der Landeshypothekenbanken und zwei Kreditinstitute dürfen Pfand- und Kommunalbriefe begeben. • Es gibt aktuell Bestrebungen, Pfandbrief- und Hypothekenbankgesetz sowie das Gesetz betreffend Fundierte Bankschuldverschreibungen zu überarbeiten und in einen gesammelten Gesetzestext zu gießen. • Um Wertpapiere dieser Art begeben zu können, muss ein Deckungsstock gehalten werden, welcher sich für die jeweilige Kategorie unterschiedlich zusammensetzt:

31.12.2017 42 Investorenpräsentation

Das Pfandbriefgesetz

Hypothekenpfandbrief Kommunalbrief

Ordentliche Deckung Ordentliche Deckung

• Durch Hypothekardarlehen in Österreich, EWR, • Darlehen an Körperschaften öffentl. Rechts,

Schweiz Regionalregierungen und örtl.

Gebietskörperschaften aus Ö, EWR und Schweiz

• Darlehen mit Gewährleistung durch eine dieser

KÖ

• Schuldverschreibungen von KÖ öffentl. Rechts,

Regionalregierungen und örtl. GebietsKÖ aus Ö,

EWR und Schweiz

• SV mit Gewährleistung durch eine dieser KÖ

Sichernde Überdeckung Sichernde Überdeckung31.12.2017 43 Investorenpräsentation Sichernde Überdeckung Weiters ist eine sichernde Überdeckung (im Ausmaß von 2 %) in ersatzdeckungsfähigen Werten zu halten. Ersatzdeckungsfähige Werte sind: • Schuldverschreibungen von Staaten, Regionalregierungen und örtl. Gebietskörperschaften aus dem EWR-Raum, sowie der Schweiz • Schuldverschreibungen inländischer Körperschaften des öffentlichen Rechts • Schuldverschreibungen müssen im Inland oder an einem geregelten EWR-Markt gehandelt werden. Guthaben bei OECD-Zentralbanken oder EWR-Kreditinstituten • Geld im Sinne von zum Umlauf im öffentlichen Verkehr bestimmtes Zahlungsmittel Die Höhe der Ersatzdeckung ist mit 15 % des Pfandbriefumlaufs (Pfand- und Kommunalbriefe gesamt) begrenzt. Da ohnehin eine 2%ige Überdeckung in ersatzdeckungsfähigen Werten zu halten ist, verbleiben daher nur mehr 13 % des gesamten Pfandbriefumlaufs, welcher in ersatzdeckungsfähigen Werten gehalten werden kann.

31.12.2017 44 Investorenpräsentation

Immobilie Deckungsstock Pfandbrief

100 % = Schätzwert der 100%

Immobilie 90%

40 % Abzug als 80% 40 %

„Sicherheitspolster“ für

Wertverlust etc. 70%

60%

60 % des Immobilienwerts

(= Belehnungsgrenze) abzüglich 50% Überdeckung für

eventueller Vorlasten, jedoch externes Rating

maximal der aushaftende 40%

Kreditbetrag werden in den

30% 60 %

Deckungsstock gewidmet

20%

Pfandbrief-

Die 60-%-Schwelle ist sowohl in Emissionsvolumen

der Satzung der Hypo Tirol Bank 10%

als auch im Hypothekenbank-

gesetz verankert 0%

Deckungsstock Pfandbrief

Zusätzlich werden 2 % des ausstehenden Pfandbriefemissionsvolumens in ersatzdeckungsfähigen

Werten (Wertpapiere) gehalten.31.12.2017 45 Investorenpräsentation

Unterschiede Pfandbriefe – Covered Bond

Pfandbriefe Covered Bonds

• In den Pfandbrief-Deckungsstock dürfen keine • Es müssen bei den in Umlauf befindlichen

Pfandbriefe bzw. Covered Bonds Emissionen von den zulässigen Deckungswerten

hineingenommen werden. neben der Höhe des Nennwerts und dem

zumindest gleich hohem Zinsertrag zusätzlich

• Die sichernde Überdeckung ist beim noch die voraussichtlich anfallenden

Pfandbrief-DS in ersatzdeckungsfähigen Verwaltungskosten im Konkursfall des

Wertpapieren zu halten. emittierenden Kreditinstitutes gedeckt sein.

• Spezialbankprinzip für Pfandbriefe. • In den Covered Bond Deckungsstock dürfen

• Als Ersatzdeckung bei Pfandbriefen sind auch andere Covered Bonds oder Pfandbriefe

Schuldverschreibungen einer inländischen hineingenommen werden.

Körperschaft öffentlichen Rechts, Staaten, • Die sichernde Überdeckung ist beim Covered

Regionalregierungen und örtlichen Bond-DS in den zulässigen Deckungswerten zu

Gebietskörperschaften möglich, sowie Geld und halten.

Guthaben bei einer Zentralbank der Zone A

oder bei Kreditinstituten gemäß § 2 Z.20 BWG. • Covered Bonds darf jede Bank in Österreich

emittieren.

• Einschränkung bei Emissionen mit einer Laufzeit

von mehr als 15 Jahren bei Pfandbriefen. • Als Ersatzdeckung bei Covered Bonds dienen:

Geld und Guthaben bei einer Zentralbank der

Zone A oder bei Kreditinstituten gemäß § 2 Z.20

BWGSie können auch lesen