PERSPEKTIVEN - Ausgabe 11-12/2021 2021 - ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN

Der Zweimonatsausblick der ICM InvestmentBank AG

FUND

AWARD

2021

Ausgabe 11-12/2021

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Lieber Leser/-in,

die letzte Ausgabe dieses Jahres liegt etwas verspätet vor Ihnen. In Europa tobt derzeit die vierte Infektionswelle, die zuletzt zu Mo-

Nachdem wochenlang die Diskussion über die weitere Entwicklung bilitätseinschränkungen allenthalben geführt hat. Dennoch dürften

der Kerninflation die Märkte beschäftigte, erlebt nun „Corona“ eine die Einschränkungen in der Mobilität der Bevölkerung gemessen mit

überraschende Neuauflage an den Kapitalmärkten. Schuld an der minus 6 % im Moment nicht mit dem letzten Winter von 50 % ver-

Renaissance ist eine neue Variation namens Omikron, die neue gleichbar sein. Vor allem aber könnte es der letzte Winter sein, in

Angst in die Köpfe bringt. Das hatte man zumindest in den Kursver- dem Krankenhausaufenthalte aufgrund von COVID-19 signifikant

lusten am Black Friday gesehen. Erneut wurde durchsortiert zwi- genug sind, um Mobilitätseinschränkungen zu verursachen. Die ers-

schen Corona-Gewinnern und Verlierern. Und so hurtig es im Okto- ten Ergebnisse der Pillen der US-Pharmariesen Merck und Pfizer zur

ber an den Börsen nach oben gegangen war, so panikartig ging es Behandlung von COVID-19 sind ermutigend und könnten die Situa-

Ende November wieder nach unten. tion grundlegend verändern. Diese werden zwar für die aktuelle

Welle nicht relevant sein, dürften aber ab März/April in größerem

Über die neue Variante des Corona-Virus aus Südafrika ist zwar noch Umfang zur Verfügung stehen.

nicht viel bekannt. Sollten aber die bekannten Impfstoffe nicht so

wirksam sein, was derzeit nicht ausgeschlossen werden kann, er- Auf mögliche weitere Mobilitätseinschränkungen werden die

scheint die Mutation wie ein neues Virus und könnte die Wirtschaft Aktienmärkte nach unserer Auffassung weniger ausgeprägt reagie-

daher wieder stark belasten. Erinnerungen an den Winter vor einem ren als in der Vergangenheit. Daher bleiben wir bei unserer konstruk-

Jahr werden wach und führen an den Börsen zu den für diesen Um- tiven Haltung. Wie wir in den vergangenen Quartalen in den Indus-

stand typischen Verhaltensmustern. Nur eines ist anders: es gibt be- trie- und Schwellenländern gesehen haben, wird die negative Reakti-

reits für die anderen COVID-19-Varianten mehrere Impfstoffe, so on auf diese Ankündigungen immer geringer, und der Durchbruch

dass gegebenenfalls nötige Anpassungen möglicherweise schnell er- bei der Behandlung sollte den Anlegern helfen, über die potenziell

folgen können. Ansonsten spricht die derzeitige Impfquote für einen schlechten kurzfristigen Auswirkungen hinwegzusehen. Schließlich

mehrheitlich milden Verlauf, sollte man sich doch damit infizieren. ist es bemerkenswert, dass die Infektionstrends in den USA und im

Vereinigten Königreich bisher besser aussehen als in Teilen Europas.

In den USA hat sich die Zahl der Krankenhausaufenthalte seit dem

Höchststand im September verbessert, doch es besteht die Gefahr

JPM Impfstatus Europa, USA und Japan Grafik 1

einer Trendwende. Im Vereinigten –Königreich ist die Entwicklung

auf einem hohen Niveau eher flach und keine weitere Verschlechte-

rung zu erwarten.

Herzlichst,

Ihr

Norbert Hagen

2

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Was bringt 2022 ?

Die in 2020 gestartete globale Expansion befindet sich inmitten ihrer Baltic Dry Index ( Schüttgut ie. Kohle, Grafik 2

ersten Belastungsprobe, an deren Ende eine erneute Wachstumsbe- Eisenerz, Getreide )

schleunigung stehen wird. Angebotsseitige Probleme haben sich ver-

stärkt, während eine neue massive COVID-Welle auf die Mobilität in

Europa drückt und zu einer Abwärtskorrektur in den Wachstums-

prognosen für den Euroraum geführt hat. Trotz dieses Härtetests be-

schleunigt sich das globale Wachstum in diesem Quartal.

Am Ende dürfte das Wachstum im nächsten Jahr über dem Potenzial

wachstum liegen. Asien wird sich wahrscheinlich erholen, da dort

Mobilität und Impfraten deutlich zugenommen haben. Zusätzlich zu

dem immer noch beträchtlichen globalen Wachstumsimpuls, der

aus der Normalisierung des Dienstleistungssektors kommen wird,

dürfte auch das globale verarbeitende Gewerbe profitieren, da die

asiatischen Lieferengpässe weiter abnehmen werden. Das ist bereits

heute an den fallenden Frachtraten abzulesen. Zu erwarten sind zu-

sätzliche fiskalische Impulse aus Japan und ein starker Rückgang der

Sparquote hin zu mehr Investitionen und Konsum in den USA, der

den bisherigen Kaufkraftverlust ausgleichen wird. Versorgungseng-

pässe im Gütersektor werden wieder verschwinden und ein neues

Problem am Horizont aufsteigen: Arbeitskräfte. Die Nachfrage nach

Arbeitskräften dürfte zu einer weiteren Senkung der Arbeitslosen- möglicherweise schon bis Mitte nächsten Jahres erfüllt. Wie würde

quote bei gleichzeitig steigenden Löhnen führen. Zumindest in den sich eine langfristig bei 3 % liegende Kerninflationsrate auf die ver-

Vereinigten Staaten könnte daher der Zusammenhang zwischen Ar- schiedenen Anlagen auswirken? Im „The Bank Credit Analyst“ wurde

beitslosenquote und Inflation – gemeinhin als Phillipskurve bekannt hierzu eine kleine Tabelle veröffentlicht, die die Jahresrenditen der

- zu einem nicht vorübergehenden Inflationsdruck führen. Daher ist vergangenen 30 Jahre der für die nächsten 10 Jahre gegenüberstellt.

die Bedingung des Federal Open Market Komitees (FOMC) für eine Resultat: das Gesamtergebnis halbiert sich vor Inflation und sechstelt

erste Anhebung des Fed-Funds-Zinssatzes – Vollbeschäftigung – sich nach Abzug der Inflationsrate von 3 % (Angaben dollarbasiert).

Langzeit-Renditeerwartungen bei 3% Inflation Grafik 3

3

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Völlig ignoriert wird derzeit die mögliche Die Handelszölle haben Verbraucher und lenländer ebenfalls nicht wesentlich restrik-

Lockerung der US-China-Zölle, die während Unternehmen insgesamt rund 128 Mrd. $ tiver auf das Wachstum einwirken werden.

der Präsidentschaft Trumps i.H.v. 350 – 370 gekostet, darunter allein in diesem Jahr bis- Das Entscheidende ist, dass der Wachs-

Mrd. US-$ verhängt worden waren. Das her 44 Mrd. Dollar. Bei den S&P 500-Unter- tumszyklus dauerhafter als zuvor erscheint.

wäre ein nicht eingepreister Rückenwind für nehmen haben die Zölle der Phasen I und II Es gibt wieder mehr positive Überraschun-

US- und chinesische Aktien gleichermaßen, den Gewinn pro Aktie um 7-8 % durch di- gen an der Konjunkturfront nach der konti-

insbesondere für zyklische Werte und Small rekte und indirekte Effekte reduziert. Somit nuierlichen Verlangsamung seit März. Zu er-

Caps. Während die meisten Anleger negativ wäre selbst eine teilweise Rücknahme der warten ist auch eine deutliche Beschleuni-

gegenüber dem Handel zwischen den USA Zölle ausreichend für eine Margen- und Ge- gung der asiatischen Wachstumsdynamik

und China eingestellt sind, bestehen beste- winnsteigerung. Da produzierende Unter- im vierten Quartal um 6 Prozentpunkte. Die

chende Argumente für eine Lockerung der nehmen im Kreuzfeuer des Handels gefan- Abschwächung des Kreditimpulses in China

Zölle. In der Tat könnte auf dem Weg zu den gen waren (z. B. Industriebranchen, Werk- ist wahrscheinlich abgeschlossen, wie die

Zwischenwahlen 2022 in den USA mit der stoffe, technische Hardware, zyklische Kon- Stabilisierung von Geldmenge M2 zeigt.

Lockerung der Zölle Biden ein Wahlkampf- sumgüter), werden diese Sektoren nun am

versprechen einlösen, die Wahlstrategie der meisten profitieren. Für das erste Quartal 2022 gehen die Ana-

Partei unterstützen und Vorbehalte der Un- lysten in der Euroregion, in Kanada, Australi-

ternehmen zerstreuen. Niedrigere Zölle Wir gehen davon aus, dass die Zentralban- en und in China von einer Wachstumsbe-

könnten auch die Verbraucher in einer Zeit ken weiterhin zurückhaltend bleiben und schleunigung aus, der eine generelle Ver-

entlasten, in der die staatlichen Leistungen nicht auf hohe Inflation bremsend reagieren. langsamung in den restlichen Quartalen

bei einer immer noch hohen Inflationsrate Dies dürfte eine doppelte Wirkung haben: folgt. Generell liegen die erwarteten 2022er

voraussichtlich zurückgehen. Während der eine Versteilerung der Zinsstrukturkurve Wachstumsraten aber weltweit über dem

Handelsgespräche zwischen den USA und und ein erneuter Anstieg der Zinsen am lan- langfristigen Mittelwert der jeweiligen

China zwischen April 2018 und Januar 2020 gen Ende, da die Zentralbanken der Schwel- Volkswirtschaften.

stiegen chinesische Aktien jedes Mal, wenn

die Spannungen nachließen und korrigier-

ten, als die Spannungen eskalierten.

Wachstum verlangsamt sich, aber von sehr hohem Niveau Grafik 4

4

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Sowohl in den USA, als auch in Europa wer- E urozone sind es nur 1,2 %. Die Tabelle zeigt fällt damit mit für die nächsten Jahre als Trei-

den im kommenden Jahr Anlageinvestitio- sowohl die Primärbilanz (ohne Zinszahlun- ber eines Nachfrageschubs je nach Region

nen der Unternehmen steigen. Mehr Auto- gen), als auch fiskalische Stimuli bzw. Brem- mehr oder weniger aus. Das dürften nun die

matisierung angesichts eines angespannten sungen (mit Punkten dargestellt). Man er- privaten Haushalte und Unternehmen aus-

Arbeitsmarkts und geringer Lagerbestände kennt sofort, dass 2022 mit Ausnahme von gleichen, die ihre Nachfrage seit Beginn der

treiben die Ausgaben auf Rekordhöhen. USA überall die öffentlichen Haushalte Pandemie aufgeschoben haben.

Andererseits wird die öffentliche Hand ihre mehr oder weniger auf der Bremse stehen

pandemiebezogene Ausgabenpolitik zu- werden, was nach den Ausgaben der letzten

rückschrauben. So sieht der IMF in den USA 20 Monate logisch erscheint. In den Jahren

ein Primärdefizit im Haushalt für die danach sollte sich das jährliche Haushalts

nächsten fünf Jahre bei durchschnittlich

defizit wieder auf bekannte Niveaus von vor

4,9 % des Bruttoinlandsprodukts, in der der Corona-Krise normalisieren. Der Staat

Fiskalpolitik: Strenger, aber nicht streng Grafik 5

5

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021 Zuletzt markierten die Aussagen von 2. US Reale-Ausgaben Lücke gegenüber Vor-Pandemie Niveau Grafik 6 US-Notenbankchef Jerome Powell während seiner Anhörung vor dem Kongress Ende November eine Wende in der Fed-Politik. Das FOMC hat drei Bedingungen hervorge- hoben, die erfüllt sein müssen, damit eine Anhebung der Zinssätze in Betracht gezo- gen werden kann: eine Inflation von 2 %, zu- dem eine Inflation, die für einige Zeit über 2 % liegen wird, und ein Arbeitsmarkt mit maximaler Beschäftigung. Die jüngsten Äu- ßerungen von Powell deuten jedoch darauf hin, dass die Fed von diesen Kriterien abwei- chen könnte. Stattdessen hängt der Zeit- punkt der Zinserhöhung nun hauptsächlich davon ab, wie sich allein die Inflation und die Inflationserwartungen in den kommenden Monaten entwickeln. Wir gehen davon aus, dass es im Jahresverlauf zu einer Halbierung kommen wird. Der diesjährige Anstieg der Verbraucher- Die rechte Grafik zeigt, dass die realen Die Dienstleistungspreise waren in den USA preise, der in den USA mit über 6 % beson- US-Ausgaben für Güter um 9,8 % über dem trotz eines Nachfrageeinbruchs gestiegen, ders hoch ausgefallen war, hat mehrere Trend vor der Pandemie liegen und bei den was darauf hindeutet, dass angebotsseitige Ursachen. Grundsätzlich ist jede Preisände- Dienstleistungen um 4,5 % darunter. Die Effekte die wichtigste treibende Kraft für hö- rung auf Veränderungen von Angebot und extrem starke Güternachfrage spiegelt teil- here Preise waren. Ein erheblicher Rückgang Nachfrage zurückzuführen. Die Grafik zeigt weise die Auswirkungen der fiskalischen der Erwerbsbeteiligung hatte einen Arbeits- den eindeutig. Dass im aktuellen Fall die und monetären Impulse, aber auch eine kräftemangel verursacht, der die Löhne für Preisrunden von der Nachfrageseite herrüh- Verlagerung der Ausgaben von Dienstleis- das erste Quartil der Lohnempfänger - also ren. Die fiskalische Reaktion der USA auf die tungen hin zu Gütern aufgrund der Art der die, die am schlechtesten bezahlt werden Pandemie war energischer als im Euroraum, Pandemie und der Art der Aktivitäten, die und die häufig in Dienstleistungsbranchen daher sind die US-Kernverbraucherpreise sie eingeschränkt hat. Das sollte sich 2022 in arbeiten – nach oben getrieben hatte. Kon- viel stärker angestiegen als in Europa. Darun- die entgegengesetzte Richtung zugunsten frontiert mit höheren Lohnkosten bei gleich- ter waren die Preise für langlebige Wirt- von Dienstleistungen entwickeln, sofern die zeitig niedrigeren Bruttomargen und der Er- schaftsgüter für einen größeren Teil des Pandemie durch Omicron nicht neue Rest- wartung, dass sich die Nachfrage weiter er- Preisanstiegs in diesem Jahr verantwortlich riktionen erzwingt. holen wird, haben die Dienstleister die Preise als die Preise bei den Dienstleistungen, was erhöht, um sich über Wasser zu halten. die starke Nachfrage der US-Verbraucher nach Gütern widerspiegelt (linke Grafik). 6

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Asset Allocation

Die am 1.12. publizierte Allokation des taktischen MacroQuant-Modells

unseres kanadischen Partners BCA Research, das auch die Allokation des

Flaggschiff-Fonds Leonardo UI (WKN A0MYG1) steuert, zeigt eine leichte

Reduzierung der Aktienquote im Vergleich zur letzten Ausgabe unseres

Perspektiven-Hefts um 2,5 % auf nun 66,4 %. Sie geht – offensichtlich

dem Pandemiegeschehen folgend – nahezu komplett zu Lasten des

europäischen Anteils und sogar darüber hinaus, denn die ohnehin be

stehende Übergewichtung des Anteils der USA wurde von + 6 % auf

+ 9,5 % erhöht. Damit besteht mit 46,7 % derzeit fast die Hälfte des

Gesamtportfolios aus US-Aktien. Parallel wurde die Untergewichtung bei

den US-Staatsanleihen und den Staatsanleihen der Euroregion abgebaut.

Die Cashquote blieb mit 2,5 % gleich.

BCA's Modell-Allokation zum 01.12. Grafik 7

7

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Gäbe es nicht die modellspezifischen Gewichtungsrestriktionen bei Aktien mit einem Mini-

mum von 50 % des Portfolios und einem Maximum von 70 %, hätte die länderspezifische Ge-

wichtung gegenüber der im MSCI Welt wie in der nachfolgenden Tabelle ausgesehen: USA

und Kanada sind die Favoriten, ansonsten nimmt das Modell bei allen grün unterlegten Fel-

dern eine positivere Haltung ein als im Vormonat. Am uninteressantesten findet das Modell

schon seit September chinesische und australische Aktien.

Länder - Allokation zum 01.12. Grafik 8

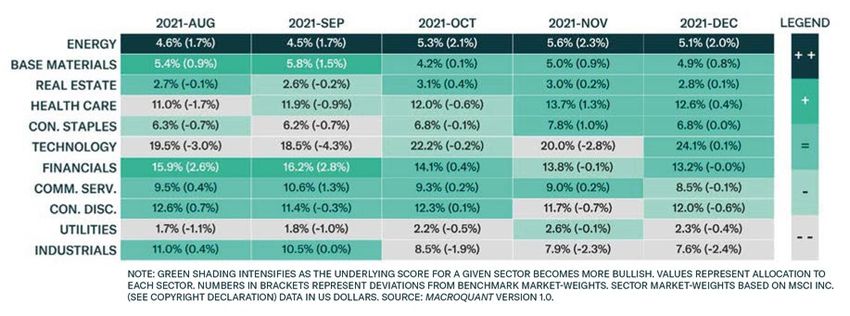

Das ergänzende Sektorenmodell bei den Aktien berücksichtigt im Vergleich zum Referenz

index MSCI Welt die relative Volatilität des Sektors (Beta), die Dynamik, das Bonitätsrisiko

und die jeweilige fundamentale Bewertung. Ebenso fließen Signale von der Währungsseite,

den Anleihemärkten und den Rohstoffen – im Speziellen die Entwicklung des Ölpreises ein.

Seit August ist der Energiesektor durchgängig auf dem ersten Platz, gefolgt vom Rohstoff

sektor, der aber an Attraktivität seit September leicht eingebüßt hat. Am Ende der Liste

stehen Versorger und Industrietitel. Alle grün unterlegten Sektoren haben in der Allokation

zugelegt, weil das Modell optimistischer geworden ist. Die Werte in Klammern beziehen sich

auf die Abweichung zur Gewichtung des Sektors im MSCI Welt.

Sektor - Allokation zum 01.12. Grafik 9

Das in Anlehnung an verschiedene BCA-Strategien investierende hauseigene ETF-Portfolio,

das wir seit April 2008 umsetzen, hat zum 30.11.2021 immerhin einen Jahresgewinn von

17,25 % aus und hat sich seit September allerdings nur leicht erhöht. Veränderungen gab es

seit Ende September nicht.

8

Bei der ausgewiesenen Performance handelt es sich um eine Performance ohne Gebühren und Steuern. Die tatsächliche Performance kann durch Grafik 10

abweichende Ausführungskurse, Steuern und Gebühren auf Portfolioebene von der ausgewiesenen Performance abweichen.

06.12.21 Referenz-Portfolio Fonds und ETFs 15:55

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 16,48%

MSCI Australia 32,850 € 38,27 € 16,48% 12.014,06 € B

7,42% A0YJ80 11.11.20 1.700,15 €

339,37 ISHARES MSCI EM ACC 12.258,96 € -0,15%

MSCI Emerging Markets Index 36,122 € 36,07 € -0,15% 12.240,53 € C

7,56% A0RPWJ 24.09.21 -18,43 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 23,22%

Euro Stoxx 50 33,875 € 41,74 € 23,22% 18.198,64 € C

11,23% 593395 28.02.20 3.429,14 €

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

740,13 X MSCI WORLD ENERGY MSCI World Energy 15.502,81 € 30,34%

20,946 € 27,30 € 30,34% 20.205,61 € D

12,47% A113FF (Nachkauf am 27.04.20) 07.04.16 / 09.04.18 4.702,80 €

621,36 KRANESHARES CSI CHINA IT EUR 12.079,24 € -20,16%

CSI China Internet UCITS ETF 19,440 € 15,52 € -20,16% 9.643,51 € C

5,95% A2QE7P 18.10.21 -2.435,73 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € -3,87%

86,549 € 83,20 € -3,87% 10.496,51 € E

6,48% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 -422,57 €

90,18 ISHARES CORE FTSE 100 ACC 12.257,27 € 7,96%

FTSE 100 135,920 € 146,74 € 7,96% 13.233,01 € E

8,17% A0YEDM 07.04.21 975,75 €

141,57 ISHARES FTSE MIB ACC 11.903,94 € 25,66%

Italien 84,08 € 105,66 € 25,66% 14.958,61 € C

9,23% A0YEDP 09.03.20 / 18.10.21 3.054,67 €

525,98 XWORLD HEALTH 14.809,68 € 51,23%

MSCI World Health Care 28,156 € 42,58 € 51,23% 22.396,23 € B

13,83% A113FD 2014/2015/2021 7.586,55 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € 34,02%

MSCI World Financials 16,516 € 22,14 € 34,02% 14.781,09 € C

9,12% A113FE 05.02.18 3.752,20 €

1.152,48 ISHR GOLD PROD 14.675,70 € -5,76%

iShares Gold Producers UCITS ETF USD 12,734 € 12,00 € -5,76% 13.829,79 € B

8,54% A1JKQJ 03.12.20 / 08.02.21 -845,90 €

Benchmark: Kurs am 2.690,04 USD letzter 3.086,44 USD Performance 14,74%

C

MSCI WORLD 31.12.20 2.200,45 EUR Schlusskurs 2.733,78 EUR Benchmark 24,24%

ETF MSCI in $ MSCI in €

Jahre ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 224,00% 103,79% 181,86%

2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 9,01% 5,36% 7,90%

2009 52,06% 26,98% 23,63%

2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 161.997,59 € 06.12.21

2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 137.357,09 € 31.12.20

C

2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 24.640,50

2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 17,94%

2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 06.12.21

2017 7,07% 20,11% 5,38%

2018 -7,68% -10,44% -5,98%

2019 24,95% 25,19% 27,68%

2020 2,43% 14,06% 4,77%

2021 (YTD) 17,94% 14,74% 24,24%

p.a. (ab 25.04.08) 9,01% 5,36% 7,90%

0,00% EUR in USD 1,1290 DAX30 15.316,86 S&P 500 4.540,51

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen.

9

Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021 Aktien: Globales Wachstum wird Aktien stützen Rezessionen und Aktienbaissen überschnei- den Monaten deutlich verlangsamen. Doch Bottom-up-Konsens geht heute davon aus, den sich zeitlich regelmäßig. Da keine Rezes- selbst in diesem Fall ist es unwahrscheinlich, dass diese Unternehmen im Index zusam- sion auf absehbare Zeit vor der Tür steht, dass die Weltwirtschaft einen plötzlichen men zwischen Q4 2021 und Q3 2022 im sollten Aktien daher steigen können. Kurs Stillstand erlebt, wie er im vergangenen Durchschnitt 54,01 US-$ an Quartalsgewinn korrekturen wie die aktuell erlebte können März eingetreten ist. Bekanntlich verfügen erzielen werden, was effektiv kein Wachs- natürlich auch außerhalb von Rezessionspe- die Pharmaunternehmen über die Mittel, tum gegenüber Q3 2021 bedeutet. Das ist rioden auftreten. Da jedoch der Prozentsatz um die Impfstoffe zu verbessern, und die eine sehr niedrige Messlatte, die es von den der pessimistisch eingestellten Anleger in meisten Experten sind der Ansicht, dass die Unternehmen zu überspringen gilt. Global der letzten Umfrage den höchsten Stand in Kürze auf den Markt kommenden Impf- gehen Analysten davon aus, dass Aktien im seit über 12 Monaten erreicht hat, stehen stoffe gegen den neuen Stamm wirksam nächsten Jahr Gewinnzuwächse im hohen die Chancen gut, dass die Korrektur nicht sein werden. einstelligen Bereich erzielen werden. Die In- mehr lange anhalten wird. Ein anhaltender vestmentbank JP Morgan sieht sogar Rückgang der Aktienkurse setzt zudem ei- Solange das Wirtschaftswachstum weiter- zweistellige Gewinnwachstumsraten, wo- nen anhaltenden Rückgang der Unterneh- hin über dem Trend liegt, werden die Unter- von die höchsten Zuwächse in der Eurozone mensgewinne voraus, was eher für Zeiten nehmensgewinne zulegen können. Die Un- und in China verortet werden. des wirtschaftlichen Abschwungs steht. Zu- ternehmen im US-Aktienindex S&P 500 er- gegebenermaßen könnte auch eine neue wirtschafteten im 3. Quartal einen aggre- Pandemie das Wachstum in den kommen- gierten Gewinn von 53,82 US-$. Der Regionale Preis- & Gewinnerwartung Grafik 11 10

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Sogar für 2023 rechnet die Bank weltweit Ausland. Die US-Aktienrenditen haben Der US-Dollar könnte letztlich darüber ent-

noch mit Wachstum in den Unternehmens- auch von den steigenden relativen Bewer- scheiden, ob sich die amerikanischen oder

gewinnen. Ob das auch in weitere Kursge- tungen profitiert. Derzeit werden US-Aktien die internationalen Aktienmärkte im Jahr

winne umgemünzt werden kann, hängt jedoch mit einem erheblichen Aufschlag ge- 2022 besser entwickeln. In der Vergangen-

vom Zinsniveau ab, das zu diesem Zeit- genüber ihren ausländischen Konkurrenten heit gab es eine enge Korrelation zwischen

punkt an den Märkten regiert. Etwa Mitte gehandelt, unabhängig davon, ob das dem handelsgewichteten Dollar und der re-

2023 könnte die Fed zu der Ansicht gelan- Kurs-Gewinn-Verhältnis, das Kurs-Buch- lativen Performance von US-Aktien gegen-

gen, dass der neutrale Zinssatz höher ist als wert-Verhältnis oder das Kurs-Umsatz- über Nicht-US-Aktien. Im Allgemeinen

ursprünglich angenommen. Leider wird es Verhältnis zugrunde gelegt wird. Auch die schneiden Nicht-US-Aktien am besten ab,

dann zu spät sein; eine Lohn-Preis-Spirale Gewinnspannen sind in den USA höher als wenn der Dollar schwächelt. Die übliche

wird sich bereits entwickelt haben. Es wird anderswo. Beziehung zwischen dem Dollar und der

zu einer unangenehmen Abflachung der relativen Wertentwicklung von US- und

Renditekurve kommen: Die langfristigen Nicht-US-Aktien brach im Jahr 2020 zusam-

Industriesektor möglicher Grafik 12

Anleiherenditen werden steigen, aber die men, als der Dollar schwächer wurde, der

Favorit im kommenden Jahr

kurzfristigen Zinserwartungen werden noch technologielastige US-Aktienmarkt aber

mehr zunehmen. In diesem Fall könnten die dennoch eine bessere Performance erzielte.

Jahre 2024 und/oder 2025 von einem Ab- Wenn nun im Jahr 2022 die „Wiedereröff-

schwung geprägt sein. Sollte sich also eine nungstendenzen“ die Oberhand über die

US-Inflationsrate über 3 % verfestigen, ohne Pandemie gewinnen, wird sich die histori-

z.B. Energiepreise dafür in die Verantwor- sche Beziehung zwischen dem Dollar und

tung nehmen zu können, dürfte die Fed in den Renditen in den USA und außerhalb der

ihrer Geldpolitik die Bremsfallschirme aus- USA wieder bestätigen.

fahren.

US Gewinnmargen relativ Grafik 13

Vorerst ist eine prozyklische Haltung gegen- ausgereizt

über Aktiensektoren, -stilen und der regio-

nalen Aktienallokation gerechtfertigt. Die

relative Performance von Value- gegenüber

Growth-Aktien folgte in diesem Jahr weit

gehend dem Verlauf der 30-jährigen Trea-

sury-Rendite. Steigende Renditen dürften

Value-Titel begünstigen, wobei Banken die

größten Nutznießer sind. Im Gegensatz

dazu werden steigende Renditen die Tech-

nologiewerte belasten. Gute Nachrichten

von der Pandemiefront dürften dabei über-

proportional helfen. Die relative Performan-

ce von Value- gegenüber Growth-Aktien

hatte sich immer an der Zahl der neuen

Covid-Fälle weltweit orientiert. Die Korrela-

tion zwischen neuen Fällen und der relati-

ven Performance von IT- und Energietiteln

war besonders stark. Die Bevorzugung von

Nicht-US-Aktienmärkten war in den letzten

12 Jahren ein relatives Verlustgeschäft. Die

US-Gewinne sind in diesem Zeitraum viel

schneller gewachsen als die Gewinne im

11PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Wie wir später erörtern, wird der Dollar ICM 15er-Aktienportfolio des Ölkonzerns könnten jetzt für neue Kurs

zwar kurzfristig begünstigt, aber auf 12-Mo- Im Depot befinden sich zurzeit weiterhin phantasie sorgen. Weiter gut behauptet sich

nats-Sicht dürfte der Greenback schwächer dreizehn Titel. Wir setzen unverändert auf China Everbright. Trotz der allgemeinen

werden. Dies legt nahe, dass Anleger in ein Pharma-, Energie- (Öl), Tech- und Finanz- Vorsicht internationaler Anleger vor chinesi-

oder zwei Monaten ihr Engagement in Werte. schen Investments gewinnt die Aktie ca.

Nicht-US-Aktien erhöhen sollten. Zu die- 23% YTD und hat eine Dividendenrendite

sem Zeitpunkt wird sich die Energieknapp- Bereits zuvor im Portfolio waren die von 6,52%. Die Situation beim chinesischen

heit in Europa allmählich abschwächen, folgenden Titel: Versicherungskonzern Ping An entspannt

China wird mehr Konjunkturmaßnahmen AbbVie hat die Schwächephase im Sep sich langsam. Die drohende Pleite des Im-

ergreifen, und die Anleger werden sich mehr tember überwunden und bewegt sich in mobilienkonzerns China Evergrande Group

auf höhere US-Körperschaftssteuern kon- Richtung alte Höchststände. Zur Zeit belastete den Aktienkurs, der sich seit An-

zentrieren. läuft ein Zulassungsverfahren für das fang Oktober in einer Bodenbildung befin-

Morbus-Crohn-Medikament „Risankizumab det. Der Verlust von 40% seit Anfang des

Angesichts unserer Vorliebe für zyklische (Skyrizi)“ bei der Europäischen Arzneimittel- Jahres ist trotzdem erheblich, da kann auch

und Substanzwerte im Jahr 2022 liegt es auf behörde. Die Aktie gewinnt seit Jahresbe- eine Dividendenrendite von 4,93% kaum

der Hand, dass wir auch Märkte außerhalb ginn ca. 10% und bleibt weiterhin mit einer trösten. Ähnlich sieht es bei der niederländi-

der USA bevorzugen sollten. Gerade in der Dividendenrendite von 4,83% auf dem aktu- sche Beteiligungsgesellschaft Prosus NV mit

Eurozone haben Unternehmen im Gegen- ellen Kursniveau eine Kaufempfehlung. Wei- Ihrem großen Anteil an chinesischen Tech-

satz zu denen der USA noch Nachholbedarf ter unter Druck stand Alibaba mit einem werten ( u.a. Tencent ) aus. Die Aktie befin-

zu ihren Durchschnittsgewinnen der ver- Minus von nun ca. 50% YTD. Die Regulie- det sich seit Ende Juli in einer Bodenbildung

gangenen sechs Jahre. rungsmaßnahmen der chinesischen Auf- und bleibt bei einer Performance von -18%

sichtsbehörden gegenüber der Technolo- YTD. Unverändert ist die Situation bei

giebranche und das bevorstehende Delis- Tencent Music. Der Druck der chinesischen

ting des chinesischen Fahrdienstanbieters Behörden auf die heimischen Technologie-

und UBER-Konkurrenten DIDI von der New werte verschreckt die Anleger. Die Aktie be-

Yorker Börse drücken auf die Stimmung der findet sich im Fahrwasser von Alibaba und

Anleger. Positiv mit einem Ergebnis von verharrt bei einem Jahresverlust von ca.

+13% YTD behauptet sich Bausch Health. 60%. Die deutsche SAP SE kam nach Be-

Das weltweit mitführende Unternehmen kanntwerden von Omicron etwas unter die

für Augenheilkunde bleibt bei den aktuellen Räder und hat z.Zt. nur noch eine Perfor-

Kursen eine Kaufempfehlung. Nachdem der mance von +6,5% YTD zu vermelden. Trotz-

Ölpreis nach Entdeckung der Omicron- dem ein Lichtblick. Teck Resources profitie-

Virusvariante ca. 10$ von seine Jahres- ren immer noch von der positiven Preisent-

höchstkurs eingebüßt hatte, sind auch die wicklung bei Rohstoffen wie Kupfer, Zink

Ölaktien kurzfristig unter Druck geraten, und Kohle. Das sorgt trotz der aktuellen

nun aber wieder deutlich oberhalb Ihrer Wi- Konjunkturängste für ein Plus von jetzt

derstände. BP Plc. sieht ein Plus von ca. 32% 46,3% YTD. Ein erfreuliches Bild zeigt auch

YTD und bleibt mit der englischen Tullow weiter die italienische Bank UniCredit SpA

Oil und der brasilianischen Petrobras unser dieses Jahr. Im Hinblick auf mögliche höhere

Favorit im Energiesektor. Tullow ist mit ei- Zinsen und trotz der gescheiterten Über-

nem Plus von ca. 42% YTD noch deutlicher nahme der Krisenbank Monte dei Paschi di

Outperformer. Nachholbedarf hat weiter- Siena ist die Aktie mit einem Kursplus von

hin Petrobras mit einer Performance von ca. nun 44% YTD einer der Jahresgewinner.

-7% YTD, aber auf dieser Basis mit einer

Dividendenrendite von fast 20%. Aussagen

des brasilianischen Finanzministers Paulo

Guedes zu einer möglichen Privatisierung

12PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Abbvie wurde 2013 als Abspaltung von Ab- aus denen Alltagsgegenstände wie Farben, TECK RESOUCES LTD ist ein in Kanada

bott Laboratories gegründet. Tätig ist das in Kleidung und Verpackungen hergestellt ansässiges Minenunternehmen, das die Seg-

North Chicago im US-Bundesstaat Illinois werden. BP profitiert vom wieder erstarken- mente Stahl, Kohle, Kupfer, Zink und Ener-

ansässige Unternehmen unter anderem in den Ölpreis. gie umfasst. Das Unternehmen verfügt über

den Bereichen Immunologie, Onkologie ungefähr vier in Betrieb befindliche Minen

und Virologie. Es beschäftigt sich mit der China Everbright Environment Group in Kanada, Chile und Peru sowie Kupfer

Entdeckung, Entwicklung, Herstellung und Ltd ist eine Investmentholding, die in China entwicklungsprojekte in Nord- und Süd-

dem Verkauf einer Reihe von pharmazeuti- hauptsächlich im Energie- und Infra amerika. Zusätzlich produziert es Zink mit

schen Produkten. Die Produkte konzentrie- strukturgeschäft tätig ist. Das Unternehmen ungefähr drei in Betrieb befindlichen Minen

ren sich auf die Behandlung von Erkrankun- betreibt seine Geschäfte in 4 Segmenten: in den USA und Peru.

gen, wie chronische Autoimmunerkrankun- 1. Bau und Betrieb von Abfallverbrennungs-

gen in der Rheumatologie, Gastroenterolo- anlagen TENCENT MUSIC ENTERTAINMENT

gie und Dermatologie; Onkologie, 2. integrierte Biomasse GROUP betreibt eine Online-Musikunter-

einschließlich Blutkrebs; Virologie, ein- 3. Umweltwasserprojekte haltungsplattform und Musikanwendungen

schließlich Hepatitis-C und HIV. Der welt- 4. allg. Umweltschutztechnologie. in China. Die Plattform des Unternehmens

weite Umsatz betrug 2020 45,8 Milliarden umfasst Online-Musik, Online-Karaoke und

US-Dollar. Petrobras (Petróleo Brasileiro S.A.) ist ein musikorientierte Live-Streaming-Dienste.

brasilianisches halbstaatliches Mineralölun- TME durchdringt ca. 88% des chinesischen

Alibaba Group Holding Limited, ist ein ternehmen mit Sitz in Rio de Janeiro. Das Online-Musikmarktes und ist damit absolu-

Unternehmen mit Sitz in Hangzhou, China. Unternehmen betreibt Ölfelder und Raffine- ter Marktführer.

Es wurde von dem ehemaligen Englischleh- rien sowie petrochemische Anlagen und un-

rer Jack Ma im Jahr 1999 gegründet und be- terhält ein Tankstellennetz in Lateinamerika. Tullow Oil plc ist ein unabhängiges Öl- und

treibt u. a. die gleichnamige B2B-Plattform Gasexplorations- und -produktionsunter-

Alibaba.com sowie das Online-Auktions- Ping An Insurance (Group) Company aus nehmen mit Sitz in London. Die Haupttätig-

haus Taobao und ist nach eigenen Angaben China bietet Versicherungen, Banking, Ver- keit des Unternehmens ist die Entdeckung

die größte IT-Firmengruppe Chinas. mögensverwaltung und Internetfinanzie- und Förderung von Öl und Gas, zum großen

rungen an. Der Konzern ist doppelt so groß Teil in Westafrika; Ostafrika und Süd

Bausch Health Companies Inc, ist ein in wie der deutsche Allianz-Konzern. amerika.

Kanada ansässiges Pharma-Unternehmen,

das eine Reihe von Marken- und Generika, Prosus NV ist eine Beteiligungsgesellschaft, UniCredit SpA ist eine in Italien ansässige

Medizinprodukten und rezeptfreien Pro- die 2019 von der südafrikanischen Naspers Finanzholding und bietet Bank- und Finanz-

dukten entwickelt, herstellt und vermarktet. gegründet wurde und auf Unternehmens- dienstleistungen für Privatpersonen und

Es entwickelt hauptsächlich Produkte in beteiligungen im Technologiesektor spezia- Firmenkunden an, darunter Konten,

den therapeutischen Bereichen Augenge- lisiert ist ( u.a. TENCENT ). Der über 100 Jah- Kredite, Hypotheken, Vermögensverwal-

sundheit, Gastroenterologie und Dermato- re alter Naspers-Konzern mit Sitz in Kap- tung sowie Finanz beratungs- und Ver

logie. Im Gespräch ist seit längerem eine stadt ist das mit Abstand größte Medien sicherungsprodukte ( in Italien, Deutsch-

Aufspaltung in zwei börsennotierte Gesell- unternehmen in ganz Afrika und ist land, Österreich und CEE ).

schaften, um die dominante Sparte Augen- hauptsächlich in den Bereichen Fernsehen,

gesundheit – weltweit bekannt unter der Internet, Telekommunikation und Print

Marke Bausch&Lomb – auszugliedern. Das medien tätig.

würde zu einer Neubewertung der ohnehin

günstigen Aktie führen. SAP SE ist ein in Deutschland ansässiges

Unternehmen für Unternehmensanwen-

BP p.l.c. ist im globalen Energiegeschäft dungssoftware. Das Unternehmen bietet

tätig. Das Unternehmen produziert Treib- unter anderem Softwarelizenzen, Support-

stoff für den Transport, Energie für die Services und Cloud-Anwendungen.

Industrie und petrochemischen Produkten,

13Grafik 14

14

15er Aktienportfolio Auslastung: 87% 06.12.21

Kauf Kurs Kurs P/L P/L ESG

No. RIC Name Sector ISIN Währung Exch. Datum Kauf aktuell 2021 YTD total Grade

1 ABBV.K ABBVIE/d Healthcare US00287Y1091 USD NYQ 17.02.21 106,20 118,85 10,92% 11,91% A-

2 BABA.N ALIBABA GRP AD/d Technology US01609W1027 USD NYS 26.01.21 264,00 111,96 -51,89% -57,59% C-

3 BHC BAUSCH HEALTH /d Healthcare CA0717341071 USD NYQ 18.07.18 23,10 23,73 14,09% 2,73% B

4 BP.L BP/d Energy GB0007980591 GBp LSE 02.06.20 326,30 340,85 33,77% 4,46% A

5 0257.HK EB ENVIRONMENT/d Utilities HK0257001336 HKD HKG 13.12.19 6,19 5,31 21,23% -14,23% B-

6 PBR PETROLEO BRASI/d Energy US71654V4086 USD NYQ 05.02.21 11,27 10,63 -5,34% -5,68% A-

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

7 2318.HK PING AN/d Financials CNE1000003X6 HKD HKG 24.01.20 94,20 55,5 -41,63% -41,08% C+

8 PRX.AS PROSUS/d Technology NL0013654783 EUR AEX 14.07.20 85,10 70,26 -20,34% -17,44% B-

9 SAPG.DE SAP SE Technology DE0007164600 EUR GER 26.10.20 103,00 114,16 6,47% 10,83% A+

10 TECK.K TECK RECS B/d Basic Materials CA8787422044 USD NYQ 05.05.21 23,95 25,76 41,93% 7,55% A

11 TME TENCENT MUSIC/d Technology US88034P1093 USD NYQ 06.04.21 20,07 6,05 -68,56% -69,86% D+

12 TLW.L TULLOW OIL/d Energy GB0001500809 GBp LSE 27.09.19 83,59 41,11 38,98% -50,82% B

13 CRDI.MI UNICREDIT/d Financials IT0005239360 EUR MIL 10.03.20 8,75 11,13 45,53% 27,15% A

14

15

Aktiendepot in € MSCI in €

Performance in 2017 24,84% 5,50%

Performance in 2018 -9,56% -5,92%

Performance in 2019 16,53% 27,49%

Performance in 2020 -3,15% 11,86%

Performance in 2021 (YTD) 4,62% 25,24%

men werden.

noch relativ hoch.

sind nicht günstig

und der Immobiliensektor

Chinesische Internetaktien

Grafik 15

China rumort: Chinesische Internet-Aktien

gehen wir auf die Situation nachfolgend genauer ein.

und Tencent Music Entertainment nicht billig: das

eher struktureller als zyklischer Natur sind. Es könnte

Portfolio im laufenden Jahr schlecht vom Fleck. Daher

rollierende KGV und das erwartete 2022er KGV sind

ten kaum in nennenswertem Umfang zurückgenom-

maßnahmen nachlässt, aber diese Vorschriften dürf-

Phasen geben, in denen das Tempo der Regulierungs-

wie vor belastet von regulatorischen Änderungen, die

Die Aussichten für chinesische TMT-Aktien sind nach

Mit fünf chinesischen Titeln im Portfolio kam das

diese Aktien mit einigen Ausnahmen wie z.B. Alibaba

für den Sektor mit dem 35- bzw. 30-fachen Gewinn

Plattformunternehmen bereits gesunken sind, sind

Auch wenn die Aktienbewertungen chinesischerPERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Die Multiplikatoren werden aus den folgenden Gründen weiter sin- In China sind rund 40% der gesamten Bankkredite immobilienbezo-

ken: Ihre Geschäftsmodelle müssen sich aufgrund regulatorischer gen. Die chinesischen Behörden begannen bereits im August 2020

Anforderungen ändern. Die größere Unsicherheit über ihre künfti- Beschränkungen für Bauträger einzuführen, als die „drei roten

gen Geschäftsmodelle führt derzeit zu einer höheren Risikoprämie Linien“-Regeln eingeführt wurden. Sie begrenzen das bereinigte Ver-

für diese Aktien. Die Behörden werden die Rentabilität begrenzen, hältnis von Verbindlichkeiten zu Vermögenswerten, den Nettover-

wie sie es bei Monopolen und Oligopolen tun, was eine niedrigere schuldungsgrad und die Deckung der kurzfristigen Schulden durch

Eigenkapitalrendite zur Folge hat. Darüber hinaus werden diese Liquidität. Im Dezember 2020 kamen zwei weitere rote Linien für

Unternehmen im Einklang mit der gemeinsamen Wohlstandspolitik Banken hinzu, die Obergrenzen für Immobilienrisiko und

soziale Pflichten erfüllen müssen, d. h. die Gewinne von den Hypothekarkreditrisiko definieren (Loan to Value Ratio). Im Juli 2021,

ktionären an die Gemeinschaft umverteilen. All dies wird die Renta- vor Beginn der Evergrande-Krise, gab die Zentralregierung Regierung

bilität senken und dauerhaft niedrigere Multiplikatoren als in den Leitlinien für die Immobilienüberwachung heraus, die Verschärfung

letzten 10 Jahren rechtfertigen. der Verwaltung von Vorauszahlungen. Im Gefolge der Evergrande-

Krise hat der Nationale Volkskongress im Oktober den Staatsrat er-

Aus sehr unterschiedlichen Gründen wollen die amerikanischen mächtigt, das Grundsteuer-Pilotprojekt auf weitere 10 Städte auszu-

und chinesischen Behörden nicht, dass chinesische Unternehmen in weiten. Aber die Behörden werden sich nur langsam bewegen und

den USA notiert werden. Und wenn die chinesischen und amerika- die Gesetzgebung um fünf Jahre bis nach 2026 verzögern.

nischen Behörden nicht wollen, dass einige dieser Aktien in den USA

notiert werden, werden sie es auch nicht. Die Chancen steigen, dass JPM Vermögen Privathaushalte Grafik 16

einige von ihnen in den kommenden Jahren von der Liste gestrichen

werden könnten. In einem solchen Szenario werden die institutio-

nellen US-Anleger ihre Bestände an diesen Unternehmen abstoßen.

Neben dem Risiko für die Multiplikatoren sind auch die Gewinne

dieser Internetunternehmen in Gefahr. Der Online-Einzelhandels

umsatz mit Waren und Dienstleistungen ist im Vergleich zu seinem

rasanten Anstieg in den letzten 10 Jahren zuletzt nur mäßig gestie-

gen ist. Das offenbarten schon die letzten Quartalszahlen von Aliba-

ba. Die Einmischung Pekings in die Unternehmensführung und die

Bevorzugung nationaler und geopolitischer Ziele gegenüber den In-

teressen der Aktionäre werden ausländische Investoren dazu veran- Die Immobilienpreise sind seit 2003 im Aufwärtstrend, eine größere

lassen, nicht mehr in diese Unternehmen zu investieren. Bei einigen Preiskorrektur bleibt aber unwahrscheinlich, da Immobilien der

großen Unternehmen besteht daher das nicht unerhebliche Risiko, wichtigste Vermögenswert der privaten Haushalte sind, der fast

dass sie in den USA von der Börse genommen werden. Ende 60 % des Haushaltsvermögens ausmacht (gegenüber 30 % in den

November forderte Peking Berichten zufolge Didi auf, seine Börsen der PBoC-Erhebung 2019). Ein Preisverfall würde ein viel größeres

notierung in den USA zu beenden, weil es Bedenken hinsichtlich der sozialpolitisches Problem als ein Preisanstieg bei Wohnimmobilien

Datensicherheit hatte. Didi hat Anfang Dezember eingelenkt und auslösen. Immobilienpreise gelten als Indikator für Wohlstand, zu-

strebt nun eine Börsennotiz in Hongkong an. mal der Anteil von Wohneigentum in der Bevölkerung mit rund

90 % relativ hoch ist. Das Immobilienvermögen gilt zunehmend als

Noch mehr bewegt der Abschwung auf dem chinesischen Immobi- eine Abfederung des immer noch schwachen Sozialversicherungs-

lienmarkt das Geschehen. Die Wohnungsnachfrage hat wohl vorerst systems in China. Ein Rückgang der Immobilienpreise um 1 % würde

ihren Höhepunkt erreicht, weil der Wohnungsbau nicht mehr als den Konsum der Haushalte um 0,2 % % fallen lassen. Die Analysten

antizyklisches politisches Instrument eingesetzt wird. Investitionen von JP Morgan schätzen, dass die Wohnungsnachfrage von einem

in wünschenswerte Bereiche wie die Modernisierung des verarbei- Höchststand von 20,2 Millionen Einheiten im Jahr 2017 auf 16,4 Mil-

tenden Gewerbes, in grüne Sektoren, in KMUs und in den länd lionen Einheiten im Jahr 2020 gesunken ist und bis 2030 aufgrund

lichen Raum sind die neuen Favoriten. niedrigerer Geburtenzahlen weiter auf 12,7 Millionen Einheiten pro

15PERSPEKTIVEN | NOVEMBER/DEZEMBER 2021

Jahr zurückgeht. Grund sind weniger Eheschließungen, die Verlang- Immobilienpreise weltweit gefährlich hoch ?

samung der Urbanisierung, das Ende der Finanzhilfen für die Reno- Die Preissteigerungen bei Wohnimmobilien werden weltweit mit

vierung von Barackenstädten und das Durchgreifen bei spekulativen Argwohn betrachtet. Außerhalb Chinas hatten kürzlich Indien, Neu-

Wohnungsgeschäften. seeland und Australien erste Maßnahmen gegen eine Überspekula-

tion ihrer Immobilienmärkte beschlossen. Die Reserve Bank of New

Vorerst bleibt es also bei einer breit angelegten Abschwächung der Zealand war die erste Zentralbank, die im Oktober die Zinssätze an-

Wohnungsbautätigkeit, die bis ins zweite Halbjahr 2022 andauern hob, vor allem als Reaktion auf die steigenden Immobilienpreise. In

wird. Es gibt allerdings bereits Anzeichen für eine Stabilisierung der Indien wurden die Loan-to-Value-Ratios verschärft. Dort boomen

Immobilienpreise, sowie für eine Lockerung der Kreditrestriktionen, die Wohnungskäufe mit einem Wachstum von 30-40% und dem

einschließlich der Lockerung einiger Beschränkungen der PBoC bei Potenzial, sich innerhalb von vier Jahren zu verdoppeln. Die nachfol-

Hypothekengenehmigungen. Die Lockerung bei den Hypotheken gende Tabelle ist daher von besonderer Relevanz, da sie anhand ei-

zeigt sich auch durch den beschleunigten Nettoanstieg der Hypo- nes Modells die Wahrscheinlichkeit eines 20%igen Preisrückgangs

theken im Oktober (plus 41% M/M). Einige Kommunen haben sich bei Immobilien binnen 5 Jahren abbildet. Bezeichnend für die Aus

ebenfalls bemüht, die schwache Wohnungsnachfrage anzukurbeln. sagen sind verschiedene historische Preisveränderungen sowie der

So hat beispielsweise Wuhan kürzlich die Beschränkungen für den Grad der Haushaltsverschuldung zum BIP und die Veränderungs

Erwerb von Wohneigentum für nicht ortsansässige Führungskräfte raten derselben. Die nachstehende „Heatmap“ ist allerdings nur in

aufgehoben. Neuseeland und Kanada mit roten Feldern durchsetzt.

Wahrscheinlichkeit eines 20%igen Preisrückgangs bei Immobilien binnen 5 Jahren Grafik 17

16PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Cybersicherheit – ohne sie wäre die

Welt schnell am Ende.

Cybersicherheit konzentriert sich auf den Schutz von Computern,

Cybersicherheit wird dominiert von Software und Grafik 18

Netzwerken, Programmen und Daten vor unbefugtem und/oder un-

Computer Services

beabsichtigtem Zugriff. Unter den Begriff Cyberkriminalität fällt eine

Vielzahl böswilliger Aktivitäten: Diebstahl und Beschädigung von

persönlichen und finanziellen Daten, Diebstahl von Geld, Veruntreu-

ung, Lösegeldforderungen, Diebstahl von geistigem Eigentum sowie

die unerlaubte und illegale Nutzung der Rechenleistung von Compu-

tern oder von Cloud-Speichern. Die Methoden der Hacker sind Ein-

brüche, Phishing, Missbrauch von Zugangsberechtigungen und An-

griffe auf die Sicherheit an den Zugangspunkten. Dass es sich hier

auch um ein äußerst interessantes Anlagethema handelt, liegt auf der

Hand. Der ISE Cyber Security Index (HXR) ist ein 2010 eingeführter

NASDAQ-Index, der börsennotierte Unternehmen umfasst, die im

Bereich der Cybersicherheit tätig sind - sei es durch die Bereitstellung

von Infrastruktur oder Dienstleistungen. Das Angebot von Cybersi-

cherheit erstreckt sich über mehrere Branchen: Es wird naturgemäß Die Statistiken zur Cyberkriminalität sind ernüchternd: Die Zahl der

von Software (57 %) und Computerdienstleistungen (29 %) domi- Vorfälle nimmt schnell zu, und der finanzielle Schaden erreicht kata-

niert. Die restlichen 14 % verteilen sich auf Telekommunikationsaus- strophale Ausmaße. Cyberkriminalität wird die Welt im Jahr 2021

rüstung und Verteidigung. In diesem Bereich gibt es sowohl alteinge- unglaubliche 6 Billionen Dollar und bis 2025 werden es jährlich be-

sessene Anbieter als auch aggressive Newcomer, die ausschließlich reits 10,5 Billionen Dollar sein, was einen der größten Vermögen-

auf die Cloud setzen. Der S&P 500 Software and Services Industry stransfers der Geschichte darstellt. Durchschnittlich kosten Daten-

Group Index (Software and Services) ist der beste Proxy für den HXR schutzverletzungen im Jahr 2021 4,24 Millionen Dollar gegenüber

- die Korrelation der monatlichen Renditen beträgt immerhin 65 %. 3,86 Millionen Dollar im Jahr 2020. Angriffe mit Erpressungs-Troja-

Im Vergleich zu Software und Dienstleistungen war die Performance nern (sog. ransomware) in den USA kosteten im Jahr 2020 schät-

des HXR-Index mit großen Schwankungen durchsetzt und in jüngs- zungsweise 915 Millionen Dollar. 93 % der Unternehmen haben mit

ter Zeit wenig überzeugend. Der Bereich Cybersecurity schnitt in den der Nutzung unseriöser Cloud-Apps zu kämpfen. 86,2 % der befrag-

letzten sechs Monaten sogar unterdurchschnittlich ab. ten Unternehmen waren von einem erfolgreichen Cyberangriff be-

troffen. Die Kosten und Schäden von Cyberangriffen sind der Grund

Es gibt mehrere Gründe dafür, dass Cybersecurity hinter Software dafür, dass die Cybersicherheit von einem Accessoire zu einem

und Dienstleistungen zurückblieb. Erstens sind die Unternehmen im „Muss“ für das Überleben von Unternehmen geworden ist.

HXR viel jünger und kleiner als im HXR, so dass der Größeneffekt

zum Tragen kam. Zweitens ist die Branchenzusammensetzung der Die Cybersicherheit hat sich im Laufe der Zeit weiterentwickelt. Alte,

beiden Indizes unterschiedlich, wobei die Allokation des HXR in den nicht cloudbasierte Anbieter von Antivirensoftware wie NortonLife-

Sektoren Telekommunikation und Verteidigung etwas defensiver ist. Lock, die früher vor Ort installiert waren, wandeln sich zu cloudba-

Und schließlich, und das ist das Wichtigste, verzeichneten Cybersi- sierten Lösungen und Software-as-a-Service (SaaS)-Anbietern oder

cherheitstitel zu Beginn der Pandemie aufgrund von Schließungen machen diesen Platz frei. Diese hochmodernen Sicherheitsanbieter

und einer allgegenwärtigen Umstellung auf Telearbeit einen starke nutzen künstliche Intelligenz (KI) und maschinelles Lernen (ML), um

Anstieg, so dass ein Teil der Performance und des Gewinnwachs- Bedrohungen vorzubeugen, anstatt auf sie zu reagieren. Der Vorteil

tums der Zukunft „entlehnt“, also bereits in den Kursen diskontiert der Cloud-basierten Lösungen ist außerdem, dass keine Hardware

wurde. gekauft oder verwaltet werden muss.

17PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Edge-Router und Firewalls. Es wird erwartet, dass die Ausgaben für

Die Palette an Cyber-Gefahren ist breit Grafik 19

SASE im Jahr 2021 um 57 % und bis 2024 um 40 % steigen werden.

Endpoint Protection-Plattformen helfen Kunden, Endgeräte wie

mobile Geräte, Laptops und Server zu schützen. Um Cyberangrei-

fern einen Schritt voraus zu sein, bieten diese cloudbasierten Unter-

nehmen SaaS an, die KI- und ML-Algorithmen einsetzen, um Bedro-

hungen auf der Grundlage der Analyse der über die gesamte Platt-

form gesammelten umfangreichen Daten zu erkennen und vorher-

zusagen. Crowdstrike, Check Point und SentinelOne sind die

Marktführer in diesem Segment.

Secure Web Gateways verhindern, dass ungesicherter Datenverkehr

über externe Webanwendungen in ein internes Netzwerk gelangt.

Die Anbieter fungieren dabei als Vermittler, so dass die Benutzer ihre

internen Netzwerke umgehen können, um sich mit den Anwendun-

gen zu verbinden, indem sie die Datenwolke der Anbieter nutzen.

Die SaaS- und Firewall-as-a-Service-Angebote dieser reinen

Das Universum der Cybersicherheit kann in drei große Kategorien Cloud-Unternehmen sichern den Kundenzugang zu intern und ex-

unterteilt werden: Physische Netzwerkinfrastruktur, digitale Netz- tern verwalteten Anwendungen wie E-Mail oder Customer Relati-

werkinfrastruktur und Cloud- und Datensicherheit. onship Management. Fortinet, Zscaler, Palo Alto Networks

Unternehmen im Segment „Physische Netzwerkinfrastruktur“ bie- (PANW), AvePoint (AVE) und Cloudflare (NET) sind die besten

ten eine Mischung aus digitalen und physischen Lösungen, ein- Anbieter in diesem Bereich.

schließlich der Bereitstellung von Kommunikations-geräten wie

Routern und anderer Netzwerkhardware. In diesem Segment gibt es Identity Access Management (IAM) konzentriert sich darauf, den

zwei etablierte Unternehmen: Cisco Systems (CSCO) und Juniper Zugang zu Netzwerken nur für autorisierte Benutzer zu ermögli-

Networks (JNPR). chen. Multi-Faktor-Authentifizierung, API-Zugangsmanagement

und Single Sign-On (SSO) sind einige der Identitätslösungen, die in

Im Bereich „Digitale Netzwerkinfra-struktur konzentrieren sich auf diesen Bereich fallen. Okta (OCTA) und Ping Identity (PING) sind

die Bereitstellung einer umfassenden Server- und Netzwerksicher- die führenden Anbieter in diesem Bereich. Ihre Cloud-nativen Lö-

heit gegen eine Vielzahl von Angriffen. Das Produktangebot kann sungen bieten Zugang zu allen Anwendungen innerhalb eines einzi-

auch Firewalls und Bedrohungserkennung via künstlicher Intelligenz gen Portals unter Verwendung der gleichen Authentifizierung.

umfassen. A10 Networks (ATEN) und Akamai Technologies

(AKAM) sind in diesem Segment tätig. Zuletzt noch zur Erkennung und Blockierung bösartiger E-Mails:

Unternehmen in diesem Segment erkennen und blockieren E-Mails,

Die wichtigsten vertikalen Bereiche der Cloud- und Datensicherheit die bekannte oder unbekannte Malware, bösartige URLs und die

sind Endpunktschutz, sichere Web-Gateways, Identitätszugangs Nachahmung legitimer Kontakte enthalten. Massen- und Spear-

management sowie Erkennung und Blockierung bösartiger E-Mails. Phishing wird zu einem bevorzugten Einfallstor für Cyberkriminelle

Die meisten Unternehmen in diesem Bereich bieten cloudbasierte und nimmt inzwischen epidemische Ausmaße an - 95 % der Cyber-

Lösungen und SaaS an und verfügen über Produkte in jeder der vier angriffe erfolgen per E-Mail. Diese Anbieter ergänzen herkömmliche

Datensicherheitskategorien. Unternehmen, die eine Vielzahl von Erkennungstechniken mit künstlicher Intelligenz, um gefälschte Lo-

Sicherheitssoftwarefunktionen in einem cloudbasierten Dienst zu- gos zu identifizieren und anomale E-Mail-Muster und hochriskante

sammenfassen, bilden ein breites Segment, das als Secure Access Links zu erkennen. Mimecast (MIME) und Check Point (CHKP)

Service Edge (SASE) bezeichnet wird. Fortinet (FTNT), Check sind in diesem Segment aktiv.

Point Software (CHKP), Palo Alto Networks (PANW) und

Zscaler (ZS) sind alle in Sachen SASE tätig. Diese Unternehmen er-

setzen bestehende Gateways, virtuelle private Netzwerke (VPN),

18PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Digitalisierung, Telearbeit und die Verlagerung in die Cloud erhöhen derzeit die Nachfrage nach Cybersicherheit. Die pandemiebedingte Ver-

lagerung der Arbeit in die Ferne, die breite Umstellung auf Cloud Computing, die Entwicklung des Internet-of-Things - jeder neue digitale

Prozess und jedes neue Asset schaffen neue potenzielle Ziele für Hacker. Auch die Raffinesse der Angriffe nimmt zu, wobei KI, ML und 5G

zum Einsatz kommen. Es scheint offensichtlich auch eine Zusammenarbeit zwischen verschiedenen Hackergruppen zu geben. Allein in die-

sem Jahr waren Universitäten, Verteidigungsunternehmen, S&P-500-Unternehmen und Regierungsbehörden von aufsehenerregenden

Datenschutzverletzungen betroffen, z. B. Kaseya, Accellion, Pulse Secure und Solar Winds. Diese Entwicklungen, so beunruhigend sie auch

sind, sind natürlich ein Segen für Cybersicherheitsunternehmen. Cybersicherheit wird damit immer geschäftskritischer. Trotz ihres

Prominentenstatus befindet sich diese Branche noch in den Kinderschuhen, und die allgegenwärtige Digitalisierung erfordert eine immer

komplexere Cyberabwehr.

Grafik 20

Ein neuer Aspekt des (geo-)politischen Konflikts ist das Risiko eines del und die Investitionsströme von Vorteil. Zunehmend werden in-

großen exogenen Schocks, der die globalen Märkte durch einen ternationale Regeln und Normen aber in Frage gestellt. Der Rück-

Cybervorfall beeinträchtigt. Die Welt ist von Natur aus ein anarchi- gang des wirtschaftlichen, technologischen und militärischen Ge-

scher Ort, da die Nationen souverän sind und es keine einzige Welt- wichts der USA und Europas – im Vergleich zum Rest der Welt – hat

regierung gibt, die internationales Recht durchsetzen könnte. Den- zu einer „multipolaren“ Machtverteilung geführt, bei der die Spielre-

noch arbeiten die Nationen regelmäßig Verhaltenskodizes und -nor- geln umstritten sind. Seit mehr als einem Jahrzehnt eskalieren in den

men aus, um Konflikte und Chaos zu begrenzen. Eine einigermaßen Gebieten um Russland, China und den Mittelmeerraum die Streitig-

funktionierende internationale Ordnung ist für den weltweiten Han- keiten um Souveränität, Territorium, Seerechte und Luftraum.

19Sie können auch lesen