The Future of Shopping - Digitale Trends für Händler, Marken & Finance Whitepaper - CCV EU

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Whitepaper The Future of Shopping Digitale Trends für Händler, Marken & Finance

MCC – Mobile Commerce Community

Die Plattform für Zusammenarbeit

im Mobile Commerce.

SELL

%

BUY

Werden Sie Mitglied! Kontakt: Ercan Kilic, T +49 221 94714-218

E ercan.kilic@gs1.de | www.gs1-germany.de

Auszug Mitglieder 2019

eye square

POSPartner®

GS1 Germany Whitepaper Editorial

Liebe LeserInnen,

in der heutigen Welt stehen traditionelle Handelsun- reduzieren. Überhaupt, auch der physische Laden ist im

ternehmen, die sich immer mehr Technologieexpertise digitalen Wandel: Kartenzahlung und Mobile Payment

aneignen, modernen Tech-Unternehmen wie Amazon am POS sind auf dem Siegeszug, Self-Checkout-Kassen

oder Alibaba gegenüber, die „nebenbei“ auch Handel und Selfscanning auf dem Smartphone kommen immer

betreiben. Zugleich sind Handels- und Markenkommu- öfter zum Einsatz. Dank Sensoren und KI sind sogar

nikation im stetigen Wandel. Und dieser Wandel wird Läden komplett ohne Kassiervorgang denkbar wie etwa

immer dynamischer, zumal die technologische Entwick- Amazon Go.

lung einen immer stärkeren Einfluss auf das Geschäft

von Händlern und Herstellern nimmt. Die Kenntnis der Nicht nur in diesem Whitepaper, sondern seit jeher be-

neuesten Technologien und Trends sowie die Investition schäftigt sich GS1 Germany intensiv mit Zukunftstech-

in eben diese werden zunehmend entscheidend für den nologien und entwickelt offene, branchenübergreifende

Unternehmenserfolg. und weltweit gültige Standards. In unserer Mobile Com-

merce Community arbeiten wir kooperativ mit Händ-

Mit diesem Whitepaper zeigen wir, wie der Markt stän- lern, Herstellern und Dienstleistern bei der Bewertung

dig im Wandel ist und wie sich das Einkaufsverhalten von neuen Technologien und Anwendungen zusammen,

der Verbraucher, der Point of Sale und der E-Commerce um den stetig steigenden Verbraucherwünschen ziel-

verändern. Dabei ist die Bandbreite der Themen, denen führend begegnen zu können. Sie wollen nach der Lek-

sich Unternehmen heute widmen, sehr vielseitig: Der türe des Whitepapers gemeinsam mit uns Ihre Zukunft

E-Commerce wird zunehmend zum Mobile Commerce. gestalten? Dann treten Sie unserer Mobile Commerce

Zugleich steigt der Marktanteil von Online-Marktplätzen Community bei.

wie Amazon immer weiter – unabhängige Webshops

verlieren zunehmend Marktanteile. Auch Produktsuchen Zudem würden wir uns freuen, wenn wir uns am 29. und

finden heute immer mehr direkt auf Shopping-Porta- 30. Oktober 2019 in Berlin sehen: Dann steigt die fünfte

len statt und nicht mehr in klassischen Suchmaschinen. Ausgabe von Mobile in Retail, unserem Digital-Kongress

Dorthin wandert entsprechend auch die Angebotskom- für Retail, Brands und Finance. Dort werden wir die

munikation, Amazon ist in den USA schon der dritt- Themen aus diesem Whitepaper gemeinsam mit

größte Werbeanbieter hinter Google und Facebook. Top-Speakern vertiefen.

Auch der Social Commerce ist auf dem Vormarsch und

Anbieter wie Instagram arbeiten daran, dass man zum

Produktkauf die App nicht mal mehr verlassen muss.

Bedeuten solche Instant-Shopping-Angebote womög-

lich bald das Aus für klassische Handzettel?

Zugleich werden neue User Interfaces wie Sprach Ihr Ercan Kilic

assistenten immer beliebter. Und nicht nur dort kommt Abteilungsleiter

künstliche Intelligenz zum Einsatz, sondern auch im Competence Center E-Commerce & Payments

Einzelhandel auf der Fläche: Per KI lassen sich z.B. Sor- Standards & Processes

timente besser planen und Out-of-Stock-Situationen GS1 Germany GmbH

3

GS1 Germany Whitepaper Inhaltsverzeichnis

Inhalt

6 13

9 19 25

Seite 6 Seite 13

Die Evolution von Ba-Bing! Mobile Payment

E-Commerce zu auf dem Vormarsch

M-Commerce

Seite 19

Seite 9 Wallet-Apps: Digitale

Self Checkout & Brieftaschen fürs Smartphone

Self Scanning Die neue Heimat für Kundenkarten

und Coupons

Das Selbstkassieren nimmt Fahrt auf

Seite 25

Social Shopping

Einkaufen via Instagram & Co.

4

GS1 Germany Whitepaper Inhaltsverzeichnis

30 38 41

33 44

Seite 30 Seite 41

Künstliche Intelligenz Mehr Struktur, Orientierung und

im Einzelhandel Inspiration in Webshops durch

Online Category Management

Seite 33

One Shop Fits All: Vorteile Seite 44

von Marktplätzen nutzen Digital Identity

Mit einem Account auf diversen

Seite 38

Websites einloggen

Retail Media

Wie Marken in Onlineshops werben

5

GS1 Germany Whitepaper Die Evolution von E-Commerce zu M-Commerce

Stephan Lamprecht

Die Evolution von E-Commerce

zu M-Commerce

Wollen Händler heute im Internet erfolgreich sein, sollten sie ihr Geschäft für Smartphones optimieren. Denn

mit dem Siegeszug des auch als „Fernbedienung des Lebens“ bezeichneten Geräts zeigt sich, dass immer mehr

Menschen bevorzugt mit dem Smartphone einkaufen oder darauf ihren Kauf im stationären Handel vorbereiten.

E-Commerce wird also immer mehr zum M-Commerce – und die Bedeutung des Onlineshops am PC sinkt.

Für Zalando ist der Anteil der Site-Visits via Mobile eine Was Zalando Mut macht: Trotz sinkender Warenkorb

der wichtigsten Kennzahlen für den Unternehmens größe kaufen Shopper ganz im Sinne des Fast-Fashion-

erfolg: Der Berliner Online-Modehändler weiß, dass ein Trends dafür häufiger ein. Schließlich werden durchs

kundenzentriertes Unternehmen dorthin gehen muss, Smartphone auch Impulskäufe einfacher: Wenn ein

wo seine Kunden sind. Und gerade junge Käufer bevor- Shopper plötzlich die Idee hat, dass er ein neues T-Shirt

zugen heute mobiles Shopping, heißt es im aktuellen braucht, kann er es schnell per App kaufen. Solche Im-

Geschäftsbericht. Deshalb hat Zalando schon früh auf pulskäufe werden z.B. auch durch Instagram-Posts von

seine App und die mobile Optimierung des Webshops Influencern, über Facebook Carousel Ads oder auch

geachtet. Mit Erfolg: Im Jahr 2018 stieg der Anteil durch Inspirations-Features und Push-Nachrichten der

der Site-Visits über mobile Endgeräte bei Zalando im Händler-Apps selbst getriggert.

Vergleich zu 2017 um 8,7 Prozentpunkte auf stolze 79,3

Prozent. Und das Wachstum geht weiter: Im 4. Quartal

Drei Viertel des Traffics via Mobile

2018 lag der Mobile-Anteil sogar schon bei 81,6 Prozent.

Herausforderung beim Mobile Shopping für Zalando Ein ähnliches Bild zeichnet sich auch bei About You,

dabei: Die Warenkörbe werden kleiner. So verringerte dem 2014 von der Otto Group initiierten Zalando-

sich die durchschnittliche Warenkorbgröße (nach Rück- Konkurrenten: „Smartphones machen mittlerweile über

sendungen) im vergangenen Jahr von 64,50 Euro auf 75% des Traffics aus. Beim Start von About You im Jahr

61,00 Euro. 2014 waren das nicht mal 10%“, so CEO Tarek Müller in

einem Interview mit Disrootive. „Das Smartphone hat

6

GS1 Germany Whitepaper Die Evolution von E-Commerce zu M-Commerce

allerdings ganz eigene Regeln reibungsloser und damit schneller vonstattengeht“,

Tarek Müller,

CEO und Anforderungen im Gegen- schreiben die Studienautoren Beate Frees und Wolf-

About You satz zu Desktop. Da muss man gang Koch.

die Dinge anders angehen und

manche Dinge, wie der About

Schnelle und intuitive Nutzung per

You Desktop ‚Fashion-App-Store‘,

Smartphone

gehen technisch nicht mehr so

gut wie es mal gedacht war. Auch die Nutzer-Gewohn- Händler stehen im Zeitalter von Apps wie Instagram vor

heiten entwickeln sich rasant. Obwohl es Instagram erst der Herausforderung, Impulskäufe möglichst schnell

seit wenigen Jahren gibt, ist die Nutzerführung für viele und einfach auf dem Smartphone möglich zu machen.

bereits total selbstverständlich, darauf muss man natür- So können sie für „Instant Gratification“ sorgen, also die

lich reagieren und sich dem Nutzer anpassen“, so Tarek sofortige Befriedigung von Bedürfnissen. Produkte und

Müller weiter. User Experience und Usability von Apps Angebote müssen schnell und einfach „shoppable“ sein.

und mobilen Websites werden also immer mehr zum

kritischen Faktor für den Unternehmenserfolg. Sind sie Um im Mobile Commerce erfolgreich zu sein, gilt es,

nicht optimal, kann das schnell zu Kaufabbrüchen füh- einige zentrale Punkte zu beachten:

ren. Umgekehrt können schon kleinere Optimierungen

der User Experience und Usability zu großen Umsatz- • Weg von der Desktop-Denke: Konzipieren Sie Ihren

und Abverkaufseffekten führen. Onlineshop nicht länger für den PC, sondern direkt

für die Smartphone-Nutzung. Auch wenn es tech-

nisch möglich ist: Kein Nutzer will sich auf seinem

Smartphones als Tagesbegleiter

Handy per Zoomfunktion durch eine Desktop-Seite

Heute nutzen allein in Deutschland 77 Prozent der Be- hangeln. Vielmehr erwarten Kunden heute einen

völkerung ab 14 Jahren täglich das Internet. Das sind mobil-optimierten Webshop und/oder eine App,

insgesamt 54 Millionen Menschen pro Tag. Somit ist die die genau zur Displaygröße passt. Das gilt auch für

Tagesreichweite des Internets heute höher als die des Produktbilder und Produktbeschreibungen – zeigen

Fernsehens (71,6 Prozent oder 48,9 Millionen Menschen Sie das wichtigste Detail zuerst sowie eine kompak-

pro Tag), attestiert die ARD/ZDF-Onlinestudie 2018. te Produktbeschreibung, denn niemand möchte auf

„Maßgeblicher Treiber für die hohe Tagesreichweite dem Smartphone einen Roman lesen.

des Internets ist die Etablierung des Smartphones als

• Ihr Unternehmen braucht in vielen Fällen sowohl eine

Tagesbegleiter sowie die Internetnutzung außerhalb der

mobil-optimierte Website als auch eine App – denn

eigenen vier Wände“, heißt es in der Studie weiter. Und

beide Ansätze bedienen verschiedene Logiken: Mit

die Studie enthält auch im Hinblick auf den E-Com-

Ihrer mobilen Website werden Sie gut über Such

merce eine spannende Zahl: Trotz weiter steigender

maschinen gefunden werden und können dort bzw.

Umsätze des Onlinehandels ist die tägliche Nutzung

in Preisvergleichsportalen direkt konkrete Produkte

des Onlineshoppings im letzten Jahr von 16 auf 9 Minu-

verlinken. Eine App hingegen eignet sich v.a. zur di-

ten pro Tag und Nutzer gefallen. Dies könnte „der Tat-

rekten Ansprache von Bestandskunden bzw. loyalen

sache geschuldet sein, dass der Ablauf eines Einkaufs

Fans der jeweiligen Marke, die bereit sind, die App

aufgrund der Smartphone-Apps grundsätzlich leichter

ihres Lieblingshändlers zu installieren und dort direkt

geworden ist, indem die Ausführung einer Bestellung

nach Produkten zu suchen.

7

GS1 Germany Whitepaper Die Evolution von E-Commerce zu M-Commerce

• Die App bzw. mobile Website muss schnell und kalen Kaufmöglichkeit für ein Produkt suchen, besuchen

komfortabel bedienbar sein und eine gute Usability anschließend auch tatsächlich ein Ladenlokal. Es scheint

haben, gerade beim Checkout-Prozess. Achten Sie also eine Art „perfectmatch“ zu sein: Konsumenten auf

auf möglichst kurze Formulare und einen eleganten dem Smartphone passend zu ihrem aktuellen Standort

und schnellen Zahlungsprozess mit Lösungen wie ansprechen und in die Läden locken – Location-based

PayPal Express, Apple Pay, Google Pay, Paydirekt & Marketing.

Co. Denn nichts ist frustrierender für mobile Shopper

als minutenlang im Checkout festzuhängen, nachdem

Online-Präsenzmanagement

die Kaufentscheidung bereits getroffen ist.

Um lokale Käufer auf dem Smartphone zu erreichen,

• Haben Sie auch neuartige Touchpoints auf dem

sollten Händler ein aktives Online-Präsenzmanagement

Schirm: So zeichnet sich ab, dass immer mehr Ver-

betreiben und potenziellen Käufern zeigen, wo sie Ihr

braucher auch direkt über Plattformen wie Instagram,

Unternehmen finden und was es anbietet. Dazu gehö-

WhatsApp oder Facebook Messenger einkaufen wer

ren Firmenprofile auf gängigen Plattformen wie Google

den (siehe auch unseren gesonderten Artikel auf S. 25).

Maps, Facebook, Instagram, Yelp, MeineStadt und Co.,

Auch sind Sprachassistenten auf dem Vormarsch, für

die helfen, dass Nutzer die passenden Geschäfte zu

die Sie Ihr Unternehmen ebenfalls fit machen sollten.

ihren Suchanfragen finden. Wichtig sind dabei auch kor-

rekte Standortangaben und Öffnungszeiten. Tipp: An-

Mobile to Store

bieter wie Uberall oder Yext ermöglichen das Manage-

Doch nicht nur Onlinehändler sollten ihre Strategie ment von diversen Online-Präsenzen in einem zentralen

dem Mobile-Boom anpassen: Auch stationäre Händler Dashboard.

können davon profitieren. Schließlich werden heute

über die Hälfte aller Offline-Kaufentscheidungen digital Einen Schritt weiter gehen Ansätze wie Click & Collect,

beeinflusst, wie eine Forrester-Studie gezeigt hat. Und bei denen Kunden auf der Website oder in der App

dabei werden 90 Prozent des Umsatzes im Einzelhan- eines Händlers einen digitalen Einkaufsbummel durch-

del noch immer im stationären Handel gemacht. Das führen und die Produkte zur Abholung in die Filiale

Phänomen nennt sich auch ROPO (Research Online, bestellen können. Auch Google hat sich dem Thema

Purchase Offline) oder Webrooming (als Gegenstück mittlerweile verschrieben und bietet u.a. Local Inventory

zum unbedeutenderen „Showrooming“ oder „Bera- Ads an. Damit können Händler ihre stationär verfüg-

tungsklau“, bei dem Kunden sich in einem Laden um- baren Produkte nun auch in der Google-Suche und auf

schauen, aber online kaufen). Google Shopping anbieten – analog zu den herkömmli-

chen Shopping Ads für Online-Shops. Damit sorgt

Google-Daten zeigen zudem, dass 30 Prozent aller mo- Googlefür mehr Chancengleichheit zwischen Online-

bilen Suchanfragen einen Standort-Bezug aufweisen. und Offline-Handel, verdient aber letztlich mit den ent-

Stolze 76 Prozent der Google-Nutzer, die nach einer lo- sprechenden Anzeigen auch Geld.

Zusammenfassung

1. Kunden kaufen zunehmend auf dem Smart- 3. Auch stationäre Händler können vom Mobile-

phone ein und nicht mehr am PC. Führende Boom profitieren: Mehr als die Hälfte der

Onlinehändler erzielen heute schon über drei Offline-Käufe werden Online vorbereitet, z.B.

Viertel ihres Traffics via Mobile. Händler soll- durch lokale Suchanfragen auf dem Smart-

ten ihren Fokus auf den M-Commerce legen. phone nach dem Motto „Wo bekomme ich

Artikel XY in Stadt Z?“. Mobile bildet somit

2. Online-Shopping wird durch A pps zuneh-

die Brücke zwischen Online und Offline

mend einfacher, was einerseits spontane

(= Filialen) und sollte Kern jeder Omnichannel-

Impulskäufe fördert, andererseits die durch-

Strategie sein.

schnittliche Session-Zeit und die Warenkorb-

größen sinken lässt. Ziel von Händlern sollte

daher sein, dass Kunden auf dem Smartphone

dafür häufiger einkaufen.

8

GS1 Germany Whitepaper Self Checkout & Self Scanning

Florian Treiß

Self Checkout & Self Scanning

Das Selbstkassieren nimmt Fahrt auf

Lange Schlangen in Geschäften werden zunehmend zu Self Checkout in der Kassenzone

einem kritischen Erfolgsfaktor für das Wachstum des

Die einfachste Form des Self Checkout ist eine Art

stationären Einzelhandels. Wie der Adyen Retail Report

Selbstbedienungskasse direkt in der Kassenzone.

Europa aus dem Jahr 2018 herausgefunden hat, sind in

Kunden bedienen dort selbst den Kassenscanner und

Deutschland Umsatzeinbußen in Höhe von 6,7 Milliarden

bezahlen ihre Waren anschließend. Falls es Probleme

Euro allein auf Warteschlangen zurückzuführen: Wer

gibt, steht ein Mitarbeiter zur Verfügung. Etabliert ist

zulange warten muss, bricht den Kauf ab.

dies zum Beispiel schon seit vielen Jahren beim Möbel

haus IKEA oder beim Sportfachhändler Decathlon, wo-

Bei Discounter ALDI beispielsweise hat die Optimierung

bei die Kunden dort jeweils noch die Wahl zwischen der

der Kassendurchlaufzeit höchste Priorität. Das Ein-

klassischen Kasse mit Kassierer oder dem Self Checkout

sparen von Millisekunden, die Beschleunigung, mit der

haben. In manchen Filialen von REWE wiederum gibt

Kunden kassiert werden gerechnet auf Kasse und Filiale

es das in Form einer Expresskasse: Wer 15 Artikel oder

bedeuten jährlich mehrere Millionen Euro an Effizienz-

weniger kaufen möchte, kann sich hier selbst schnell

gewinnen. Dementsprechend unterwirft sich auch das

auschecken.

Design der Produktverpackungen: Strichcodes werden

sehr prominent abgebildet, damit der Scanvorgang

In den USA oder Großbritannien ist das bereits schon

noch schneller funktioniert.

seit Jahren gang und gäbe. Einzelhändler wie Tesco und

Sainsbury‘s sind den Konkurrenten weit voraus. Migros

So sind Self Checkout an fest installierten Kassen so-

und Coop in der Schweiz haben Self Checkout ebenfalls

wie mobiles Self Scanning zu magischen Begriffen für

erfolgreich eingeführt: Etwa jeder vierte Kunde nutzt in-

den Einzelhandel geworden. Was dahinter steckt, sind

zwischen diese Möglichkeit. Ein positives Beispiel dafür,

verschiedene Methoden, um Personal von den Kassen

wie gut der Ansatz funktioniert.

abziehen zu können und an anderer Stelle einzusetzen.

Konsumenten sind dann in der Lage, ohne Kassierer zu

bezahlen.

9

GS1 Germany Whitepaper Self Checkout & Self Scanning

Warum ist Self Checkout

dann noch nicht richtig in

Deutschland angekommen?

Eine Umfrage von Trendmoni-

tor Deutschland im Jahr 2018

fragte nach der Aufgeschlos-

senheit der Deutschen gegen-

über neuer Einkaufstechnolo-

gien im Lebensmittelhandel.

Rund 56 Prozent der befrag-

ten Personen bewerteten

den Trend zu Selbstscanner-

Kassen als positiv. Weitere

43 Prozent zeigen sich sogar

aufgeschlossen gegenüber

„digitalen Supermärkten“

komplett ohne Kasse wie etwa

Amazon Go in den USA.

Der digitale Supermarkt

Noch traut sich allerdings kaum ein Händler an kom-

plett kassenlose Läden heran. Ein Ansatz, der aber zu bestätigen. Dadurch wurde die Checkout-Zeit auf

immer häufiger zur Anwendung kommt, ist das mobile 20 Sekunden reduziert.

Self Scanning direkt am Regal: Das Kaufen funktioniert

dann meist, in dem der Kunde mit seinem Smartpho-

Der intelligente Store

ne oder einem vom Händler zur Verfügung gestellten

Handheld, den Barcode eines Produkts abscannt oder Noch einen Schritt weiter gehen Läden, bei denen Kun

hierfür die Kontaktlos-Funktion NFC nutzt. Bei Saturns den die Artikel nicht mal mehr scannen müssen: Mithilfe

Smartpay-App beispielsweise, die in einer großen Filiale von Kameras, Sensoren, Algorithmen, RFID und künst-

in Hamburg zum Einsatz kommt, muss der Kunde am licher Intelligenz geschieht die Abrechnung vollauto-

Ende lediglich zu einer Expresskasse gehen, um dort matisch. Kunden authentifizieren sich am Eingang per

die Waren entsichern zu lassen und den Einkauf zu be- Code oder Gesichtsscan und können dann ohne weitere

stätigen. Das Bezahlen kann man auf dem Weg zur Kas- Aufwände einfach Waren in ihre Taschen stecken. Die

se bequem mit der App vornehmen. Insgesamt hat das intelligenten Systeme erkennen, ob Waren zurückge-

gesamte Verfahren lediglich vier Stufen. Ähnlich macht stellt werden und welche Produkte im Einkaufswagen

das auch der Freizeitmarkt Knauber. Getestet werden landen. Verlässt der Kunde den Laden, wird alles auto-

vergleichbare Lösungen von Hornbach, Edeka, REWE matisch abgerechnet.

und anderen Retailern. Dabei kommen Apps z.B. von

den Startups Snabble oder Scansation zum Einsatz. JD ist dabei derzeit der führende Anbieter: In über

20 personallosen X-Marts können Verbraucher in Asien

Diese Lösungen sind schon sehr komfortabel, entlasten bereits einkaufen ohne gesonderten Kassiervorgang.

die Kassen und das Personal zugunsten verringerter Der Umsatz der unbemannten Geschäfte an einem Jubi-

Wartezeit für den Verbraucher. Komplett nahtloses Ein- läumstag des chinesischen Technologieriesens soll 600

kaufen ganz ohne Kassenerfahrung am Ende ist aber das, Prozent über den Vergleichsfilialen gelegen haben.

was den digitalen Supermarkt der Zukunft auszeichnet.

Einen ähnlichen Ansatz verfolgt Amazon Go in den

USA. Und Amazon will sein System nicht nur selbst

Seamless Checkout

nutzen, sondern auch Retailpartnern anbieten. Dabei

Dieses auch „Seamless Checkout“ genannte Verfahren bekommt es Konkurrenz von dem jungen Tech-Startup

bedeutet für Verbraucher: In den Laden gehen, sich die Sensei, das mit Unterstützung der Metro Group im

Ware nehmen und nach Hause zu gehen. Der niederlän- Prinzip dasselbe macht wie Amazon, dabei allerdings

dische Lebensmittelfilialist Albert Heijn hat mit seinem auf kostspielige Sensoren verzichtet und allein auf die

seinem „Tap to Go“-System auf NFC-Basis dabei sogar KI und Bilderkennung setzt. Wie viele andere Lösungen

die Notwendigkeit abgeschafft, bei einem Kassen auch befindet sich Sensei noch in der Testphase.

automaten am Ende Halt zu machen und die Einkäufe

10GS1 Germany Whitepaper Self Checkout & Self Scanning

Dieses Einkaufen ohne jegliche Hürden scheint für viele

noch gespenstisch, doch die Potentiale sind unvorstell-

bar groß. Hier steht eine Welt in den Startlöchern, in der

sich für viele Kunden der Akt des Einkaufens zuneh-

mend nahtlos in den Alltag integriert.

Kundengold

Egal ob nun Self Checkout an stationären Kassen, mo-

biles Self Scanning oder vollautomatisierte Läden, der

wahre Nutzen für Unternehmen, die solche Lösungen

nutzen, entfaltet sich auf der Ebene der Nutzerdaten:

War der Kunde am POS bisher anonym, zieht man jetzt

gleich mit den Vorteilen des Online-Handels. Dort weiß

man, woher Kunden kommen, was sie sich wie lange

anschauen, was sie regelmäßig oder nur einmalig er-

werben. Anhand der neuen Systeme für den stationären

Einzelhandel kann das Kaufverhalten am POS besser ka- Auch die Kette 7Eleven erprobt bereits vollautomatisierte Läden

ohne Personal wie hier in Taipeh. (Bild: PeiQi Teh/Shutterstock.com)

tegorisiert, individuelle Angebote erstellt und spezielle

Kundenbedürfnisse befriedigt werden.

sig werden, ganz im Gegenteil: Fachkräften im Geschäft

Viel weiter führt das, wenn Bilderkennung, Sensorik kommen andere Aufgaben zu, die Effizienz und Effekti-

und künstliche Intelligenz hinzukommen: So lassen sich vität der geschäftlichen Aktivitäten steigen.

beispielsweise Heatmaps erstellen und Laufwege für

bestimmte Kundenklassen oder Zeiträume identifizie- Läden, die komplett auf Self Checkout, Self Scanning

ren. Ladenpersonal weiß nun, wann an welcher Stelle oder Seamless Checkout setzen, dürften in Deutschland

etwas fehlt und nachbestellt und eingeräumt werden jedoch zunächst die Ausnahme bleiben. Wir werden

muss. Auch für das Ladendesign selbst lassen sich so aber immer mehr Geschäfte mit einer „Zwitter-Lösung“

neue Erkenntnisse gewinnen. sehen, wo sowohl klassische Kassen mit Kassierer zum

Einsatz kommen als auch Selbstkassierlösungen, die

Diese Einsichten in das Verhalten der eigenen Kunden anfangs sicher eher von Millennials und Digital Natives

sind das echte Gold der technologischen Neuerun- genutzt werden. Das machen einige First Mover wie

gen, die Self Checkout, Self Scanning und Seamless Decathlon, IKEA, REWE oder Saturn bereits erfolgreich

Checkout begleiten. Personal wird dabei nicht überflüs- vor.

Zusammenfassung

1. Immer mehr Händler setzen Lösungen ein, plett auf das Scannen der Produkte. Statt-

bei denen der Kunde seine Einkäufe selbst dessen geschieht die Erfassung der Einkäufe

erfasst und bezahlt. Diese reichen von z.B. über Sensoren, Kameras und künstliche

Selbstscanner-Kassen am Ausgang (stationär Intelligenz komplett im Hintergrund. Schnel-

installiertes Self Checkout) bis hin zu ortsun- leres Auschecken bedeutet einen erheblichen

abhängigen Lösungen, bei denen der Kunde Wettbewerbsvorteil gegenüber Läden mit

direkt am Regal seine Waren mit einem Warteschlangen.

Mobilgerät erfasst (mobiles Self Scanning).

3. Die durch solche Lösungen gewonnenen

Dadurch steigern Händler ihre Effizienz und

nutzer- und warenbezogenen Daten helfen

können Mitarbeiter von der Kasse abziehen,

Händlern dabei, ihr Sortiment, Ladendesign

um sie andernorts einzusetzen.

und Verständnis der eigenen Kunden zu ver-

2. Intelligente Läden wie Amazon Go in den bessern. Dadurch können Verkaufs-, Promo-

USA oder die X-Marts von JD in China gehen tions- und Logistikprozesse optimiert werden.

noch deutlich weiter und verzichten kom-

11GS1 Germany Whitepaper

Interview mit

Stefan Clemens,

Retail Area Sales Leader für

Deutschland, Österreich und Schweiz

sowie die Benelux Region bei NCR

https://www.ncr.com/

Wie weit sind deutsche Händler beim Thema Self Welche Rolle spielen Zahlungsmöglichkeiten? Soll-

Checkout und warum sind andere Länder hier womög- ten Self-Checkout-Kassen Karten- und Barzahlungen

lich weiter? akzeptieren?

Self-Checkout nimmt in Deutschland langsam Fahrt In Deutschland ist es nach wie vor wichtig, Barzahlun-

auf, doch im Vergleich zu anderen Ländern in Europa gen anzubieten, um die Akzeptanz von Self-Checkout

haben wir noch Aufholpotenzial. Doch viele Händler zu gewährleisten. Auch wenn die Zahl der Kartenzah-

haben den Nutzen erkannt und sehen, dass Kunden den lungen im Handel kontinuierlich steigt, zahlen viele

Service gerne annehmen. So werden immer mehr neue Kunden kleinere Einkäufe immer noch am liebsten mit

Märkte mit SB-Systemen ausgestattet und wir werden Bargeld. Ausnahmen sind spezielle Formate wie bei-

immer mehr Systeme im Einsatz sehen. spielsweise Händler an Flughäfen oder Bahnhöfen, wo

Kunden es eilig haben und Kartenzahlungen deutlich

Self-Scanning, Self-Checkout, mit Smartphone oder schneller gehen.

Device: Welche Form wird sich in Deutschland am

ehesten durchsetzen? Gibt es Branchen, die besonders Was sind die größten Vorteile für Händler bei der Inte-

gut geeignet sind? gration von Self-Checkout-Systemen?

Aus unserer Sicht wird es eine Mischform von allen • Mehr Kassen, die immer geöffnet haben – auf der

Varianten geben, um den unterschiedlichen Kunden- Fläche einer Kasse können drei Self-Checkout-Kassen

vorlieben gerecht zu werden. Nicht jeder Kunde hat untergebracht werden

ein Smartphone oder möchte es zum Scannen nutzen, • Längere Öffnungszeiten mit gleichem Personalbedarf

daher empfehlen wir Einzelhändlern, die Self-Scanning • Personal kann stärker in der Fläche arbeiten, wenn

einführen möchten, beide Optionen anzubieten. Aktuell Mitarbeiter von der Kassentätigkeit entlastet werden

sehen wir, dass gestellte Scanner beliebter sind, denn • Mehr Service für Kunden, die SB bevorzugen

da wird der Checkout an einer SB-Kasse abgeschlos- • Weniger Aufwand im Cash-Management

sen, an der Bar oder mit Karte gezahlt werden kann. • Weniger Wartezeiten für die Kunden

Self-Scanning bewährt sich besonders bei größeren • Höhere Kundenbindung

Einkäufen, da Kunden nicht mehr ihren gesamten Ein-

kauf an der Kasse noch einmal aufs Band legen oder in

die Hand nehmen müssen. Deshalb ist Self-Scanning im

Lebensmitteleinzelhandel und in Baumärkten beliebt.

!

Alarm in der Kassenzone: Der Angriff

der Smart Checkout-Lösungen

Auf der Mobile in Retail diskutieren u.a.

Sportscheck, Knauber und Valora

Vorteile und Möglichkeiten beim Check-out

Wann? 29./30.10.2019

Wo? Steigenberger am Kanzleramt, Berlin

www.mobileinretail.de

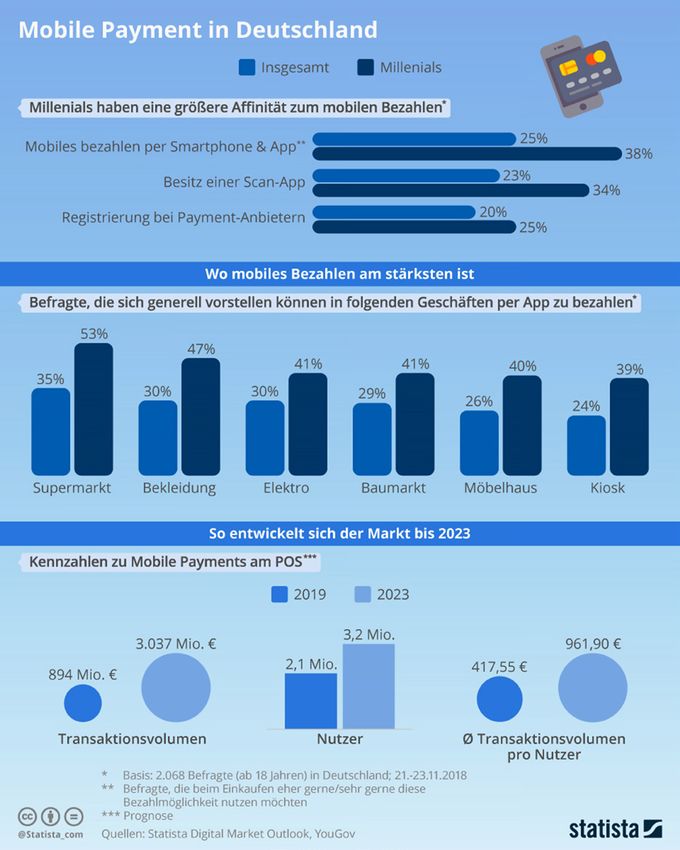

12GS1 Germany Whitepaper Ba-Bing! Mobile Payment auf dem Vormarsch

Stephan Lamprecht

Ba-Bing! Mobile Payment

auf dem Vormarsch

Die EHI-Studie „Kartengestützte Zahlungssysteme im Einzelhandel 2019“ hat herausgefunden, dass die Deut-

schen das erste Mal in der Geschichte mehr Umsätze am Point of Sale mit kartengestützten Verfahren erzeugen

als mit Bargeld. Dabei ist die Diversität der kartengestützten Methoden sehr hoch, u.a. kommen Girocard, SEPA-

Lastschrift und Kreditkarte zum Einsatz. Zugleich werden immer mehr dieser Karten in digitaler Form direkt vom

Smartphone als Grundlage für Mobile Payment genutzt.

Passend dazu gingen im Jahr 2018 hierzulande die mo- und Genossensschaftsbanken benutzt werden (siehe

bilen Zahlungsverfahren Google Pay und Apple Pay an weiter unten).

den Start. Die Deutsche Bank widmete Apple Pay sogar

einen eigenen Werbespot. Im Mittelpunkt stand der Um den Erfolg von Mobile Payment zu verstehen, lohnt

weltweit einheitliche „Ba-Bing!“-Sound, den das iPhone ein kurzer Blick auf die steigende Beliebtheit des bar-

und die Apple Watch beim Bezahlen von sich geben. geldlosen Zahlens: Weltweit steigen die Nutzungszah-

len von bargeldlosen Bezahlvarianten, die in den letzten

Die Möglichkeiten des Mobile Payments werden damit Jahren auch durch das Online-Shopping vorangetrieben

nach Jahren des Schattendaseins und Insellösungen wurden. Spätestens seit Verbraucher verstärkt per App

z.B. bei Starbucks oder Vapiano nun auch in Deutsch- einkaufen und dabei mobile Onlinezahlungen (Remote

land immer vielfältiger. Mit den NFC-gestützten Verfah- Payments) vornehmen, wollen auch immer mehr Nutzer

ren von Google und Apple kommen „digitale Zwillinge“ direkt im stationären Handel mit dem Handy bezahlen.

bereits vorhandener Kreditkarten aufs Smartphone.

Mit Apple Pay und Google Pay kann man im Grunde in Geht es um die Akzeptanz und Verbreitung von Mobile

allen Läden mit dem Handy bezahlen, die bereits Payment, löst ein Blick auf die globalen Werte schon

kontaktloses Zahlen per Kreditkarte unterstützen. Bei etwas Staunen aus: Führend sind laut des GlobalWeb

Händlern, die nur Girokarten akzeptieren, können hin Index 2018 die asiatischen Länder mit 47 Prozent (u.a.

gegen nur die mobilen Zahlverfahren der Sparkassen dank der chinesischen Verfahren Alipay und WeChat

13GS1 Germany Whitepaper Ba-Bing! Mobile Payment auf dem Vormarsch

Pay mit rund 500 Millionen Nutzern) gefolgt von Latein- Ein kleiner Haken zeigt, dass die Transaktion erfolgreich

amerika mit 38 Prozent. Europa ist immerhin auf dem war. Etwa 80 Prozent aller Kassenterminals in Deutsch-

dritten Platz mit 31 Prozent – eine Zahl, die auch klare land sind laut einer Studie des EHI mit der NFC-Techno-

Wachstumspotentiale signalisiert. Besonders, wenn logie ausgestattet. Kunden können das an dem entspre-

man auf Deutschland schaut. Hier wird ein Transaktions- chenden Kontaktlos-Symbol erkennen.

volumen von Mobile Payment am Point of Sale von 894

Millionen Euro im Jahr 2019 erwartet, so der Statista

Technologisch auf hohem Niveau:

Digital Media Outlook. Eine recht kleine Zahl, wenn man

Apple Pay

von insgesamt 430 Milliarden Euro Gesamtumsatz im

stationären Einzelhandel ausgeht. Apple Pay als Pendant zu Google Pay für Nutzer von

iPhone und Apple Watch, setzt ebenfalls eine Kreditkar-

Die Analysten von Kount fanden in ihrer Befragung aus te einer der wenigen Partnerbanken voraus und funkti-

dem Jahr 2018 heraus, dass Mobile Payments am POS oniert ansonsten ganz ähnlich via NFC-Schnittstelle am

weltweit bereits bei 37 Prozent der Händler zu finden POS: In Apple Pay lassen sich bei neuen Apple-Geräten

sind und 31,4 Prozent der Händler planen, diese noch bis zu 12 Kreditkarten und andere Konten verbinden,

einzuführen. Als Herausforderungen sehen die Händler in früheren Versionen bis zu acht. Dabei ist Apple Pay

dabei vor allem, die Bezahlung für Verbraucher einfach nicht nur auf das iPhone oder die Apple Watch be-

und angenehm zu gestalten (60 Prozent), deren Akzep- schränkt. Es kann auch für Online-Zahlungen per iMac,

tanz zu erhöhen (32 Prozent) und Sicherheitsbedenken Macbook und Co. genutzt werden (auch Google Pay

auszuräumen (46,4 Prozent) sowie Betrugsversuche zu unterstützt Online-Zahlungen). Besonderen Wert legt

erkennen (52 Prozent). Apple auf den Schutz der Nutzerdaten: Jeder Einkauf

am POS findet über eine verschlüsselte, randomisierte

Transaktionsnummer statt.

Google Pay

Google Pay ist eine der verbreitetsten Mobile-Payment-

Punkte für die Kunden, Daten für den

Methoden. Es ist in Nordamerika, Russland und Ost

Händler: Payback Pay

europa, Brasilien, Australien und großen Teilen Europas

zu finden. In Deutschland bieten namhafte Ketten wie Payback Pay ist bereits im Sommer 2016 gestartet.

Aldi Nord, Kaufland, McDonalds, Hornbach und mehr Das Verfahren unterstützt sowohl NFC-Zahlungen als

die bargeldlose Zahlung mit Google Pay an. Dabei auch Zahlungen per QR-Code. Letzteres hat gleich

benötigt der Endkunde lediglich ein NFC-fähiges zwei Vorteile: Einerseits waren beim Launch 2016 noch

Android-Smartphone, die Google-Pay-App sowie eine nicht alle Partnerhändler mit NFC ausgestattet, an-

Kreditkarte einer Partnerbank. Da sich in Deutschland derseits funktioniert das Verfahren dadurch nicht nur

viele Banken einer Partnerschaft verwehrten, schmiede- auf Android-Geräten, sondern auch auf dem iPhone,

te Google Pay hierzulande noch eine zusätzliche Allianz denn Apple lässt dort neben Apple Pay keine anderen

mit PayPal und Mastercard: Nutzer, deren Banken keine NFC-basierten Verfahren zu. Vorteil und Voraussetzung

offiziellen Partnerbanken von Google Pay sind, können für die Nutzung von Payback Pay ist die Teilnahme am

stattdessen ihren PayPal-Account bei Google Pay hinzu- Payback-Punkte-Programm, mit dem es für den End-

fügen, Mastercard generiert die dazu passende virtuelle verbraucher nützliche Rabatte, Gewinne und Boni gibt.

Kreditkarte. Zum Bezahlen wird die App geöffnet und Bei Zahlung mit Payback Pay werden so automatisch

das Gerät an den Kartenleser an der Kasse gehalten. auch Payback-Punkte gesammelt. Das System ist aber

14GS1 Germany Whitepaper Ba-Bing! Mobile Payment auf dem Vormarsch

letztlich eine Insellösung, die nur bei Partnerhändlern Transaktionen von 5 Milliarden Dollar auf 13,7 Millarden

funktioniert, z.B. Rewe, dm oder Aral. Dollar fast verdreifacht. Dazu kommen weitere Dienst-

leistungen, mit denen Paypal im Jahr 2018 1,7 Milliarden

Dollar einnahm. Paypal hat nach eigenen Angaben im

Sparkassen Pay und Volksbanken Pay

Jahr 2018 ein Gesamtvolumen von 227 Milliarden Dollar

Die Sparkassen zeigen in den letzten Jahren echten an Transaktionen über seine Plattform geleitet. Der ge-

Willen zum digitalen Wandel. So hat der Verbund der setzte Wunsch ist es auch an den POS zu kommen – in

Sparkassen im August 2018 seine eigene Mobile-Pay- Deutschland kooperiert Paypal daher bereits seit 2017

ment-Anwendung gestartet. Das System heißt „Mobi- mit Shell. Seit Q4/2018 ist Paypal ein weiterer POS-

les Bezahlen“, nutzt NFC und bietet mehrere Vorteile Coup gelungen, nämlich die Integration von Paypal in

gegenüber den Apps der Technologieriesen. So ist Google Pay (siehe auch vorherige Seite).

keine Kreditkarte erforderlich, es reicht die hierzulande

weit verbreitete Girocard. Die App zeigt dem Sparkas-

Amazon Pay

sen-Kunden gleich beim ersten Login an, welche Karten

der Bank er nutzen kann. Auch benötigt das Verfahren Amazon Pay ist eine Alternative zu Paypal und ermög-

für bis zu zehn Einkäufe keine Verbindung zum Inter- licht das kostenfreie Bezahlen für Kunden in Millionen

net und nur bei Einkäufen über 25 Euro ist die Eingabe von Online-Shops. Um auch am POS zu starten, setzt

einer PIN notwendig. Mit der App VR-Pay bieten die Amazon jetzt auf ein QR-Code System. Damit vermei-

Volksbanken und Raiffeisenbanken einen ganz ähnli- det es den NFC-Konkurrenzkampf mit den Technologie-

chen Dienst an. Beide Finanzgruppen haben zudem giganten aus dem Westen und nimmt sich das Herz-

angekündigt, noch 2019 ihre Kreditkarten bei Apple Pay stück der chinesischen Lösungen Alipay und WeChat

verfügbar zu machen. Pay zum Vorbild. In den Amazon Books Stores in den

USA ist diese Bezahlmethode bereits möglich. Laut

einem Bericht des Wall Street Journals beginnt Amazon

Apple Kreditkarte mit Goldman Sachs

jetzt auch Tankstellen, Restaurants und andere Händler

Co-Branding

für sein POS-Zahlsystem zu gewinnen.

Ein neues Projekt von Apple ist die Kreditkarte, die es

zusammen mit Goldman Sachs anbietet. Das Besonde-

Alipay

re hier ist ein neues Wallet-Feature für das iPhone, auf

dem Kunden sofort die Kontostände, Schuldenraten Der Bezahldienst aus China mit etwa 700 Millionen Nut-

und andere Informationen für ihre Kreditkarte bekom- zern kommt nun auch nach Deutschland. Dienstleister

men. Ähnlich wie bei der Miles&More-Kreditkarte oder wie Wirecard oder Concardis ermöglichen deutschen

bei Payback gibt es gleich zum Start ein Bonuspunk- Händlern damit bereits, Zahlungen von chinesischen

tesystem, mit dem die Kunden belohnt werden. Und mit Touristen zu akzeptieren. Auch die Warenhauskette

Apple Pay Cash können Endnutzer sich Geldbeträge Galeria Kaufhof bietet an, mit Alipay zu bezahlen, und

mit Apples hauseigenem Messenger iMessage senden setzt dabei auf ein Joint Venture von Alipay mit Blue-

(P2P). „Aus unserer Sicht steigt Apple dadurch noch code, dem ersten europäischen Payment Scheme, das

stärker in die Wertschöpfung der kartenausgebenden ebenfalls Alipay-Systemintegrationspartner ist. Außer-

Banken ein und verdient auch an den Cash-Kickbacks dem hat Alipay erst vor Kurzem eine E-Geld-Lizenz

bei Zahlungen mit der Apple Kreditkarte – verbunden erworben, was als Signal für einen mittelfristigen Markt-

mit der Kreditkarte ist also auch ein Bonussystem. Dar- einstieg verstanden werden könnte.

über hinaus ist auch denkbar, dass Apple, da es sich um

eine echte Kreditkarte handelt, auch an den Zinserträ-

Bluecode

gen der Kreditkarte beteiligt wird. Apple würde damit

an klassischen Bankerträgen verdienen ohne selber eine Bluecode ist das erste europäische Regelwerk für

Bank zu sein“, sagt GS1-Experte Ercan Kilic. Finanztransaktionen. Es setzt voll auf Mobile Payment.

Das Besondere an Bluecode ist die absolute Anony-

misierung von Bezahldaten: Allein die kooperierende

Paypal

Bank weiß, von welchem Konto ihr Kunde Geld über das

Dass Mobile Payment ein echtes Geschäftsmodell für Netzwerk von Bluecode leitet. Damit ist Bluecode die

Finanzdienstleister und Anbieter bedeuten kann, zeigt Antwort auf jahrzehntelanges Bestreben, europäische

sich mit Blick auf Paypal, das früh auf Remote Pay- Zahlverfahren zu vereinheitlichen. In Österreich haben

ments für Shopping innerhalb von Apps gesetzt hat bereits 85 Prozent aller Lebensmittelhändler das System

und zudem mittlerweile teils auch am POS funktioniert. integriert.

Das Unternehmen hat seit 2012 seinen Umsatz durch

15GS1 Germany Whitepaper Ba-Bing! Mobile Payment auf dem Vormarsch

Bluecode kann auf zahlreiche verschiedene Weisen im- das Format vereinheitlichen. Bluecode bietet Händlern

plementiert werden, der Kern funktioniert über Codes, zudem die Integration von Treuekarten, Rabatten und

NFC und Bluetooth sind aber ebenfalls möglich. Im Rah- Bonuspunkten an und will sich somit als vollwertige

men der im Juni vorgestellten „Mobile Wallet Collabo- Wallet-Lösung positionieren (siehe auch unser Beitrag

ration“ will Bluecode gemeinsam mit anderen europä- auf S. 19 zu Wallets).

ischen Anbietern und dem chinesischen Riesen Alipay

16GS1 Germany Whitepaper Ba-Bing! Mobile Payment auf dem Vormarsch

Was Mobile Payment für Händler verhalten, Bedürfnisse und Anwendungen von Finanz-

und Banken bedeutet dienstleistungen und ist damit ein Schlüsselstück für die

mittel- und langfristige strategische Ausrichtung der

Für Banken ist Mobile Payment vor allem ein wichtiger

eigenen Services.

Branding-Aspekt geworden. Wie Bundesbank-Vorstand

Burkhard Balz es formuliert, müssen Banken darauf ach-

Für Händler bedeutet Mobile Payment vor allem Effizi-

ten, dass die Kundenbeziehungen durch Drittanbieter

enzgewinne: Wartezeiten an Kassen werden verkürzt,

nicht überdeckt werden. Tatsächlich ist es so, dass die

Kunden von lästigem Karteneinstecken und PIN-Ein-

Banken auf die Dienste von Google, Amazon, Apple

gaben bspw. durch Fingerprint/Touch-ID mehr und

& Co. angewiesen sind, da nur wenige Banken eigene

mehr verschont. Außerdem ist Mobile Payment eine der

Möglichkeiten für mobiles Bezahlen anbieten. Das SEPA

Bedingungen für Self-Scanning-Systeme direkt auf den

Instant Pay Verfahren, das seit letztem Jahr beispiels-

Smartphones der Kunden, welche langfristig die Arbeit

weise von den Sparkassen angeboten wird, steckt noch

des Kassierers ablösen werden. (mehr dazu im Artikel

in den Kinderschuhen und ermöglicht Echtzeit-Über

auf S. 9)

weisungen. Es könnte aber Händlern und Banken wieder

mehr Hoheit über die Kundenbeziehungen bringen und

Welches System man dabei unterstützt, ist auch hier

Gebühren gegenüber Drittanbietern einsparen, wenn es

maßgeblich eine Frage der eigenen Präferenzen. Denn

auch an den Point of Sale und den E-Commerce kommt:

natürlich könnte es einem Händler egal sein, wie seine

Die GS1 Germany arbeitet daher bereits mit allen Sta-

Kunden an der Kasse zahlen – die Kundendaten und

keholdern an einem händlerübergreifenden Piloten

deren Analysen erhalten sie ohnehin nicht direkt, son-

namens HIPPOS (händlerbasiertes Instant Payment am

dern von den Drittanbietern. Es ist natürlich aber eine

POS), um SEPA Instant Payment direkt am POS zu tes-

Frage des Markenfits: Bekennt man sich zum Beispiel

ten: „SEPA Instant Payment funktioniert zwischen den

klar zu nur einigen Mobile-Payment-Methoden, z.B.

Banken, aber wenn wir wollen, dass Echtzeitzahlungen

der lokalen Banken und geht so langfristige Koopera-

auch endlich am POS ankommen, ist die Zusammen-

tionen ein, kann das die eigene Händlermarke stärken

arbeit von allen Stakeholdern in der Wertekette – ins-

und bestimmte Kundensegmente besonders binden.

besondere der Unterstützung der Banken – zwingend

Die Reduktion von Bargeld hingegen wird ein langfristi-

erforderlich“, sagt GS1-Experte Ercan Kilic.

ges Ziel von Retailern bleiben, denn die Aufbewahrung,

der Transport und die Verwaltung der Bargeldbestände

Durch Apple Pay und Google Pay gehen den Banken

verursacht nicht zu unterschätzende Kosten: Direkt

Umsätze verloren, denn die Deals mit den Technolo-

überweisungen à la SEPA Instant Pay, allerdings ohne

giekonzernen laufen über das Teilen von Gebühren für

zahlreiche Zwischenhändler und Abwickler im Prozess,

Transfers. Aber, und das ist noch viel wichtiger: Der

werden Leitbild für die nächsten Jahre bleiben und laut

Kontakt zum Kunden darf nicht verloren gehen, denn

Europäischer Zentralbank demnächst zum „new normal“

dieser bedeutet wichtige Einsichten in dessen Kauf-

werden.

Zusammenfassung

1. Die Nutzung von Mobile Payment sowie die fast jede Mobile-Payment-App ihre eigenen

Transaktionsvolumina und die Gewinnmargen Vorzüge: Von automatischer Integration der

von Mobile-Payment-Anbietern steigen eigenen Bankkonten über die Integration ver-

weltweit. Es gibt noch große Wachstums schiedener Konten, Karten und Zahlsysteme

potentiale in Europa und besonders in in einer App, bis hin zu Bonusprogrammen

Deutschland, wo Kunden nun zum ersten Mal (siehe auch unser Artikel zu Value Added Ser-

in der Geschichte weniger mit Bargeld bezah- vices innerhalb von Wallets auf S. 19).

len als mit anderen Bezahlmethoden.

3. Banken und Händler sollten Mobile-Pay-

2. Verschiedene Technologiekonzerne wie ment-Systeme und deren Integration beson-

Google, Apple oder Paypal haben den Stan- ders als Möglichkeit zur Kundenbindung und

dard gesetzt und begonnen den Markt zu er- langfristigem Branding verstehen. Während

obern. In jüngster Zeit haben Sparkassen und für Banken so ein besseres Verständnis über

Genossenschaftsbanken aber nachgezogen die Bedürfnisse ihrer Kunden winken kann,

– mit dem Vorteil der in Deutschland weit ver- sind Händler auf die Daten der Zahlungsab-

breiteten und beliebten Girocard. Dabei hat wickler angewiesen.

17GS1 Germany Whitepaper Ba-Bing! Mobile Payment auf dem Vormarsch

Interview mit

Christine Bauer,

Chief Commercial Officer

CCV Deutschland GmbH

www.ccv.eu/de

Die großen Händler sind mittlerweile nahezu flächen- Welche Rolle nimmt Payment bei der Kundenzufrie-

deckend mit NFC Terminals ausgestattet. Wie weit denheit ein?

sind die kleineren Händler?

Die Bezahlung als Teil der „letzten Meile“ im Shop oder

Seit Jahren sind alle ausgelieferten Terminals NFC-fähig. auch im eCommerce hat entscheidenden Einfluss auf

Somit sind auch die kleineren Händler – mit wenigen die gesamte Customer Journey und kann einen gu-

Ausnahmen – grundsätzlich jederzeit in der Lage, ten Eindruck sowohl zerstören als auch am Ende mit

kontaktlose Zahlungen anzunehmen. Die mittlerweile schlechtem Service versöhnen.

attraktiven Transaktionskonditionen bei Kleinbeträgen

machen die Akzeptanz von Kontaktloszahlungen für Die Bezahlung ist der letzte Eindruck, den der Kunde

kleinere Händler zusätzlich interessant und wirtschaft- mit nach Hause (oder zur nächsten Website) nimmt.

lich. Wenn alles reibungslos läuft, der Bon mit einem Lächeln

überreicht wird oder der Self-Checkout schneller als die

Kunden erwarten in Zeiten von Omnichannel kanal Schlange an der Kasse funktioniert: Hier werden blei-

übergreifende Shoppingerlebnisse. Gilt das auch für bende Erinnerungen geschaffen, die Kunden zu treuen

Payment? Käufern werden lassen.

Der Trend heißt aktuell: Online kaufen, Markenbindung Letztes Jahr haben Kartenzahlungen anteilig erstmals

und Erlebnis finden parallel dazu im stationären Handel das Bargeld im deutschen Einzelhandel überholt. Wie

statt. Wenn also der online getätigte und der im Laden werden sich die Umsatzanteile der Zahlarten in den

stattgefundene Kauf datenschutzkonform miteinander nächsten Jahren entwickeln?

gematcht werden können, kann ich dem Kunden natür-

lich ein noch besser auf ihn zugeschnittenes Angebot Da sich aktuell die – naturgemäß – niedrigeren Kontakt

machen. loszahlungen mit der girocard im Trend stark nach oben

entwickeln, werden die Umsätze sicherlich weiter stei-

gen, wenn auch nicht signifikant. Wir sehen aktuell beim

absoluten Anteil der Kartenzahlungen den größeren

Anstieg.

18GS1 Germany Whitepaper Wallet-Apps: Digitale Brieftaschen fürs Smartphone

Florian Treiß

Wallet-Apps: Digitale Brieftaschen

fürs Smartphone

Die neue Heimat für Kundenkarten und Coupons

Mit einer Dienstleistung lassen sich auch immer weitere verknüpfen und so Mehrwerte schaffen: Bietet ein Ein-

zelhändler einen Rabatt auf spezielle Produkte, so wird er voraussichtlich mehr Produkte einer Marke verkaufen.

Dass diese Praxis ein digitaler Trend geworden ist, zeigt die aktuelle Studie von Acardo: Demnach ist die Handel-

spromotion im vergangenen Jahr um 64 Prozent gestiegen, dabei machten 17 Prozent Coupons aus dem Internet

aus.

Mit Value Added Services stärkt ein Einzelhändler nicht Handel selbst. Das Problem ist, dass beim guten alten

nur seine Position als Abnehmer eines Produktes und Printcoupon oft der Zettel abhanden kommt, vergessen

verbessert langfristig seine Beziehung zum Lieferanten, oder überhaupt nicht wahrgenommen wird. Mit digita-

er verbessert auch gleichzeitig seine Beziehung zum len Rabattmarken gehen die Zettel nicht mehr verloren,

Verbraucher und seine eigene Marke wird zum Leucht- sie lassen sich individualisieren, tracken oder mit Push

turm für andere Marken. Händler bieten ihren Kunden Notifications direkt auf dem Smartphone location-

dabei seit langem vor allem zwei Value Added Services based ausspielen, wenn sie benötigt werden. So lassen

(VAS) an: Rabatt-Coupons und Treueprogramme sich Kundenbeziehungen langfristig verbessern.

(Loyalty).

Dabei gibt es verschiedene technische Einlösemetho-

den am POS, die meist Code- oder NFC-basiert sind.

Couponing – der digitale Coupon eröffnet

Bei Payback aktivieren beispielsweise Kunden die Cou-

neue Möglichkeiten

pons vorm Kauf in ihrer App und zeigen beim Bezahlen

Digitale Coupons bieten eine ganze neue Interaktion wahlweise ihre Paybackkarte vor oder einen Code aus

von Händler und Kunden. Die Grundidee, dass man die der Payback-App. Dann werden die Boni automatisch

Kunden mit Rabatten zu sich lockt, ist so alt wie der verrechnet. Das Ganze geht auch im Zusammenspiel

19GS1 Germany Whitepaper Wallet-Apps: Digitale Brieftaschen fürs Smartphone

mit der eigenen Mobile-Payment-Lösung Payback Pay

(siehe auch unser Artikel zu Mobile Payment auf S. 13).

So kann der Kunde in nur einem Schritt bezahlen und

Punkte sammeln.

Fernab des POS bieten Cashback-Couponing-Anbieter

eine nachträgliche Rabattierung, die nicht mit dem Kas-

sensystem korrespondiert, und von Markenherstellern

für eigene, händlerunabhängige Kampagnen eingesetzt

werden können. So laden Kunden nach dem Einkauf

ihre Kassenzettel hoch und Anbieter wie z.B. Valassis,

Coupies oder Scondoo, erstatten das Geld nachträglich

zurück.

Couponing Aktivität nach Warengruppe

Loyalty – Kundenbindung heute

Dank neuer digitaler Technologien sehen Loyalty-Pro-

Die Analysten des Unternehmens Loyalty One haben

gramme heute anders aus als noch vor einigen Jahren

Ende 2018 in einer Studie beschrieben, dass Unterneh-

und motivieren Verbraucher über den einfachen Kauf

men immer mehr Geld in Treueprogramme stecken.

oder das Sammeln von Punkten hinaus. So belohnen

Gründe dafür sind eindeutige Zahlen, die auch von

Fitnessstudios in den USA zum Beispiel für absolviertes

anderer Seite belegt sind: Kunden in Treueprogrammen

Training oder Gesundheitsapps schütten Boni für das

geben zwei- bis viermal so viel Geld aus wie Kunden,

Nichtrauchen aus. Weiterhin gibt es seamless collecting,

die nicht daran teilnehmen.

was bedeutet, dass der Bonus fortlaufend gesammelt

und automatisch ausgeschüttet wird. Auch die von

In der bereits oben zitierten Acardo-Studie wird ein

Amazon oder dem amerikanischen Outdoorausstatter

Grund für den wachsenden Erfolg von Couponing-

REI realisierten Premiumkundenprogramme sind ein

und Loyalty-Programmen auch mit der Einführung der

modernes Loyalty-Format: Amazon Prime bietet einige

Global Coupon Number (GCN) der GS1 begründet. Sie

Vorteile für Kunden wie schnellere Lieferzeiten, kosten-

ermögliche datengetriebenes Marketing, das bisher so

lose Lieferungen von Partnern des Programmes, regel-

noch nicht möglich gewesen ist. Eine repräsentative

mäßige Rabatte, eine kostenlose Kreditkarte, mit der

Umfrage des Cashback-Portals Shoop.de aus dem Jahr

Bonuspunkte gesammelt werden können, sowie Video-

2018 zeigt, dass mehr als die Hälfte der Deutschen

und Musikstreaming. Dafür bezahlen Kunden eine Mit-

Bonus- und Treueprogramme nutzen. Payback und die

gliedschaft im Abomodell. Bei REI ist das eine lebens-

Deutschlandcard sind dabei immer noch die beliebtes-

lange Mitgliedschaft, die einmalig 25 Dollar kostet.

ten – die meisten Nutzer erhoffen sich dabei vor allem

Bares zurück.

Google Pay umfasst Wallet-Funktionen

Die alte Google Wallet ist 2018 in Google Pay aufgegan-

gen und vereint nun verschiedene Funktionen. Nutzer

können darin auf Android-Smartphones Kreditkarten,

Konten und andere Bezahlsysteme hinterlegen, um

bargeldlos zu bezahlen, aber auch Kundenkarten, Flug

tickets und mehr. Das manuelleEingeben dieser zahl-

reichen verschiedenen Informationen schreckte früher

viele Nutzer davon ab, von ihren Boni zu profitieren.

Im April 2019 hat Google nun sogar ein automatisches

Einlesen von Tickets und Bonuskarten aus Gmail einge-

führt. Dafür müssen Android-Nutzer in der Google Pay

App lediglich die Gmail-Imports in ihren Einstellungen

freischalten. Wenn Nutzer eine E-Mail, die Boni enthält,

löschen möchten, warnt die Google Pay App zuvor den

Kunden. Außerdem erhalten Nutzer eine Benachrichti-

gung von Google Pay über das Vorhandensein von Ra-

battkarten, Kundenkarten und Coupons, wenn sie einen

Durchschnittliche Face Values nach Warengruppe

entsprechenden Laden betreten.

20GS1 Germany Whitepaper Wallet-Apps: Digitale Brieftaschen fürs Smartphone

Die Google-Pay-Technologie „Smart-Bonus“ sorgt Pay verbunden. Auch hier können Nutzer Kunden- und

außerdem dafür, dass bei der kontaktlosen Bezahlung Bonuskarten, Tickets, Kinokarten, Gutscheine und in

mit Google Pay über NFC automatisch die richtigen den USA auch Studentenausweise an einem zentralen

Boni auf den Kauf angerechnet werden. Ort verwalten. Selbst ins Fußballstadion kann man per

Apple Wallet Einlass bekommen, und zwar bei Bayern

München: Dazu muss der Fan sein Ticket zunächst in

Wie funktioniert das für Händler?

die Apple Wallet laden und anschließend sein iPhone/

Um als Händler Kundenkarten anzulegen, die über Goo- seine Apple Watch am Arena-Zugang nur noch an den

gle Pay genutzt werden können, muss man zunächst Ticket-Scanner halten. Dafür wurden alle Lesegeräte

Zugriff auf die Google Pay API for Passes beantragen. an den Drehkreuzen des Stadions mit NFC-Technologie

Im nächsten Schritt erstellt man ein Konto im noch et- ausgestattet.

was umständlich benannten Google Pay API for Passes

Merchant Center. Dort bieten sich dann viele verschie-

dene Möglichkeiten die Karten für Kunden einzustel-

len. Dabei haben Händler zum Beispiel die Möglichkeit,

Benachrichtigungen oder die Anzahl der NFC-Kontak-

te (einmal für Boni und einmal zum Bezahlen an das

Kassensystem halten) für ihre Kunden zu bestimmen,

genauso wie Notifications oder Hinweise auf spezielle

Coupon- und Loyalty-Angebote.

Stempel- und Treuekarten lassen sich hier in wenigen

Schritten digitalisieren, was besonders für Kleingastro-

nomie und unabhängige Einzelhändler ein großer Zu-

gewinn ist. Langfristig werden Print- und Designkosten

vermieden und Kunden besser an den Shop gebunden:

So stellen sich für Kunden auch nicht mehr triviale Fra-

gen, wie „Kriege ich jetzt den elften oder den zehnten

Kaffee kostenlos?“, da dies automatisiert abläuft.

Bei Payback können Coupons direkt auf dem Handy aktiviert

Apple Wallet werden

Natürlich hat auch Apple eine entsprechende Lösung

Wie starten Händler ein Treueprogramm?

am Start: Sie nennt sich Apple Wallet, findet sich auf

dem iPhone und ist eng mit dem Zahlungssystem Apple Für digitale Bonus- und Rabattkarten sowie Kundenkar-

ten gibt es verschiedene Anbieter, einer der größten

ist das Blackhawk Network. Wer sich also nicht selbst

mit den aufwendigen Coupon- und Bonusprogrammen

beschäftigen möchte, erhält bei dem Multi-Channel-

Gutscheindistributor einen umfassenden Service. Ähn-

liche Dienstleistungen bieten auch die Unternehmen

Passcreator, SmartLoyalty, Youcard und mehr – wer

allerdings große Reichweiten möchte, sollte bei den

etablierten Marktführern bleiben.

Die Zukunft der VAS – aus vielen eine?

Bedeuten die Wallet-Dienste Google Pay oder Apple

Wallet langfristig eine Zentralisierung aller anderen

Dienste? Grundsätzlich muss man den Wettkampf der

Loyalty- und Couponinganbieter auf verschiedenen

Ebenen betrachten:

Die Technologiegiganten Google, Apple, Amazon &

Studenten können in den USA per Apple Wallet Türen auf dem

Co. vereinfachen und führen zusammen, was auf der

Campus öffnen Ebene der Einzelhändler und Ketten einzeln ausgege-

21Sie können auch lesen