Vorsprung Indiens: Eine unrealisierte Chance? - HSBC Global Asset ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vorsprung Indiens: Eine unrealisierte Chance?

Warum jetzt Indien?

Indien zählt derzeit zu den am schnellsten Die Einführung dieser strukturellen

wachsenden Volkswirtschaften der Welt. Reformen war nicht ohne

Das Land hat einen weiten Weg Herausforderungen, jedoch hat die

zurückgelegt, seit es vor über 25 Jahren Regierung Kurs gehalten und damit die

marktorientierte Reformen einführte und Möglichkeit geschaffen, dass Indien sich

sich für Auslandsinvestitionen öffnete. bis 2022 zur viertgrößten Volkswirtschaft

der Welt entwickeln kann.

In jüngster Zeit hat Indien seinen Wunsch

unter Beweis gestellt, sein Welche möglichen Auswirkungen diese

Wirtschaftswachstum zu beschleunigen. weitreichenden Veränderungen haben und

Mit einer Reihe von wichtigen Reformen welche Anlagemöglichkeiten sich daraus

wurde ein geschäftsfreundlicheres Klima ergeben können, erfahren Sie auf den

geschaffen, etwa durch eine nächsten Seiten.

bahnbrechende Steuerreform und

rekordhohe Kapitalspritzen zur Stützung

des öffentlichen Bankensystems.

Dieses Dokument liefert einen Überblick über das wirtschaftliche Umfeld und wurde ausschließlich zu

Marketingzwecken erstellt. Die Angaben stellen in keiner Weise eine Finanzanalyse, Anlageberatung bzw.

eine Kauf- oder Verkaufsempfehlung dar. Die Angaben wurden nicht in Einklang mit den Rechtsvorschriften

zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen auch keinem Verbot des

Handels im Anschluss an die Verbreitung von Finanzanalysen.

Quelle: HSBC Global Asset Management, Stand: Januar 2018.

Die hier geäußerten Meinungen wurden zur Zeit der Erstellung vertreten und sind ohne Ankündigung Änderungen unterworfen. Alle

Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert.

1

Indiens rasanter Aufstieg in Zahlen

Es wird erwartet, dass die indische Indiens Mittelschicht wird sich bis 2025

Wirtschaft in 10 Jahren ihr BIP fast voraussichtlich auf 550 Millionen

verdreifacht und auf 6 Billionen US-Dollar Menschen verdoppeln. Dies entspricht der

wächst. derzeitigen Bevölkerung der USA, des

6 Bio.

US$ USD

6 trillion Vereinigten Königreichs, Deutschlands

und Frankreichs zusammen.

2,2 2,2

US$ Bio.trillion

USD

2016

2016 2026p

2026F

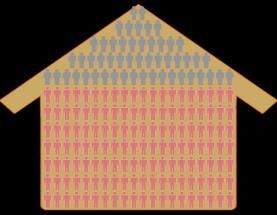

18 % der erwerbsfähigen Bevölkerung der Seit 2014 haben über 300 Millionen

Welt lebt in Indien. Bis 2050 dürfte die Haushalte in Indien Bankkonten eröffnet,

Anzahl dieser Gruppe auf mehr als eine gefördert durch Initiativen der Regierung

Milliarde steigen. für die finanzielle Inklusion.

Anteil der erwerbsfähigen Bevölkerung

Indien

18%

Übrige Welt

82%

In Indien gibt es 217 Millionen aktive Das Schienennetz Indiens zählt weltweit

Facebook-Nutzer. In 3-4 Jahren dürften zu den größten und ist das größte in Asien

die Benutzer sozialer Netzwerke die mit täglich 23 Millionen Reisenden.

Gesamtbevölkerung der USA übersteigen.

Indien ist der zweitgrößte Smartphone- Die Regierung strebt an, Indiens

Markt der Welt, wobei nahezu eine erneuerbare Energie bis 2022 auf 175 GW

Milliarde Inder noch gar kein Smartphone auszubauen. Dieses Ziel wurde bereits zu

besitzen. 22% erreicht.

Quelle: Weltbank, Stand: Dezember 2017; HSBC Global Asset Management, Stand: Dezember 2017; HSBC Global Research, Stand: September 2017; Harvard

Business Review, Stand November 2017; Economic Times, Stand: November 2017; Facebook Geschäftsbericht 3Q 2017; Indisches Eisenbahnministerium;

Morgan Stanley, Stand: September 2017; Renewables Now, Stand: September 2017.

Alle Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert. Informationen dienen nur illustrativen Zwecken und stellen

keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf einer Anlage dar.

2Vorteile Indiens

Indien ist die am schnellsten wachsende Indien entwickelt sich verstärkt zu

große Volkswirtschaft1 einem bevorzugten Ziel von

Investitionen

Indien überholt China und entwickelt sich zu

der am schnellsten wachsenden Volks- Die Zuflüsse ausländischer Direktinvestitionen

wirtschaft. Bis 2022 könnte Indien sich zur (FDI) nach Indien zeigen ein stetiges

viertgrößten Volkswirtschaft entwickeln und Wachstum. Zwar fließen mehr FDI nach China,

Frankreich, das Vereinigte Königreich und jedoch weisen die FDI nach Indien ein

Deutschland überholen. phänomenales Wachstum im Vergleich zu

%

Reales BIP-Wachstum 2018 (Prognose) China aus. Solide FDI-Zuflüsse nach Indien

8,0

6,7 6,5

steigern die Produktivität im Land, finanzieren

7,0

die Leistungsbilanz und stärken die

6,0 gesamtwirtschaftliche Stabilität.

5,0 FDI-Zuflüsse (netto) 2013 und 2017

3,7 Indien China

4,0

3,0 Nettozuflüsse steigen um 10,6%

2,6 2,5 Nettozuflüsse steigen

3,0 2,2 2,1

1,9 1,8 um 79,7% USD 124

2,0 1,4 1,3 USD 112

Mrd. Mrd.

1,0 USD 36 Mrd.

0,0

Indien

Königreich

Brasilien

Frankreich

India

USA

Japan

Euro

Korea

China

Brazil

Russia

UK

Welt

World

France

Canada

USD 20 Mrd.

Kanada

Russland

Südkorea

Ver.

South

FY2013 FY2017 FY2013 FY2017

1: Als große Volkswirtschaften gelten solche mit einem BIP über 1,28 FY = Haushaltsjahr vom 1. April bis 31. März. Indische Notenbank,

Bio. US-Dollar im Jahr 2016. Quelle: Bloomberg, Weltbank, HSBC Global Finanzministerium der Volksrepublik China, HSBC Global Asset

Asset Management, Stand: Januar 2018 Management, Stand: Dezember 2017

Günstige demografische Bedingungen Steigende Größe und Effizienz des

tragen den Konsum verarbeitenden Gewerbes

Der Konsum hat den größten Anteil am Das verarbeitende Gewerbe ist einer der

indischen BIP und wird in den nächsten Jahren wachstumsstärksten Sektoren Indiens. Es

ein Wachstumstreiber bleiben. Eine gewinnt an Größe und Effizienz, seitdem

wachsende erwerbsfähige Bevölkerung, immer mehr führende globale Konzerne

stärkere Urbanisierung und steigende Produktionswerke in Indien aufbauen.

Einkommen dürften das Konsumwachstum in

Bruttowertschöpfung des verarbeitenden

allen Sektoren weiterhin ankurbeln.

Gewerbes

USD 312 Mrd.

Indien: China:

Wirtschaftsstruktur Wirtschaftsstruktur

Staat Investitionen USD 231 Mrd.

Investitionen 12% Netto-

45%

30% Export

Staat

-1%

14%

Konsum Netto-

59% Konsum

37% Export FY 2013 FY 2017

4%

Bruttowertschöpfung zu Grundpreisen auf Basis der Preisindizes 2011-

Quelle: HSBC Global Research, Stand: September 2017 2012. Quelle: IBEF, Stand: November 2017

FDI = Foreign Direct Investment (ausländische Direktinvestitionen).

Alle Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert. Informationen dienen nur illustrativen Zwecken und stellen

keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf einer Anlage dar.

3Fokus auf Reformen

Seit Amtsantritt im Jahr 2014 richtet die Modi-Regierung ihren Fokus auf strukturelle

Wirtschaftsreformen. Hier werden vier wichtige Reformpakete und ihre möglichen

Auswirkungen auf Wirtschaft und Finanzmärkte dargestellt.

Umsatzsteuer (GST) und Geldpolitische und Haushaltsreformen

Demonetisierung

Zielsetzungen Zielsetzungen

Neuausrichtung Förderung Breitere Verbesserte Steigerung der öffentlichen

von unorganisierter der Digital- Besteuerungs- Transparenz und Ausgaben für Infrastruktur

zu organisierter akzeptanz grundlage Rechenschaft der und Fokus auf

Wirtschaft Geldpolitik Haushaltskonsolidierung

Fortschritt und Steigende Fortschritt und Auswirkung

Auswirkung Steuereinnahmen

erwartet

Erkennbare Verbesserung bei wichtigen

Besteuerungsgrund-

Brutto-Bundessteuer-

Makro-Kennzahlen:

FY2013 FY2017

lage soll wachsen Erlöse (% v. BIP)

Verbraucherpreisinflation

Systemischer 12,0 9,9 % 4,5 %

(im Jahresvergleich)

Schwund soll 11,0 Haushaltsdefizit (% des

reduziert werden 4,9 % 3,5 %

10,0 BIP)

Mehr digitale Leistungsbilanzsaldo (%

9,0 -4,8 % -0,7 %

Transaktionen seit des BIP)

FY16

FY15

FY17

FY18E

FY19E

FY20E

Demonetisierung Devisenreserven

260 346

(Milliarden USD)

FY = Haushaltsjahr vom 1. April bis 31. März. Quelle: PIB, Business Line,

Mittelfristige Ausgabenplanung der Unionsregierung, YES BANK, Stand: FY = Haushaltsjahr vom 1. April bis 31. März. Quelle: HSBC Global

August 2017 Asset Management, Stand: Dezember 2017

Bankenrekapitalisierung und „Make in India“ /

Insolvenzrecht Geschäftsfreundlichkeit

Zielsetzungen Zielsetzungen

Angemessene Vereinheitlichung Indien in ein Verbesserter

Kapitalausstattung der des Insolvenzrechts bedeutendes Entwicklungs- „ease of doing

öffentlichen Banken und Fertigungszentrum business“

verwandeln

Fortschritt und Auswirkung Fortschritt und Auswirkung

Die höhere Kapitalausstattung soll öffentliche Robustes Wachstum der FDI Indien steigt im

„Ease of doing

Banken stärken

Die Regierung strebt Business“-Index

Die Bankenrekapitalisierung bietet wichtige Reformen in allen 10 der Weltbank

Anreize für Unternehmensgewinne und Kategorien der 100.

Wirtschaftswachstum Geschäftstätigkeit an, von Platz

Das Insolvenzgesetz schafft einen effektiven und der Firmengründung über 131. 130.

schnellen Prozess, damit Gläubiger ihre NPAs Platz Platz

Baugenehmigungen bis zum

restrukturieren können Grundbuchwesen

Verbesserter Rahmen für Geschäfte und

Durchsetzung von Forderungen; gesteigerter Quelle: Weltbank: Doing Business Report 2018 2016 2017 2018

FDI

NPAs = non-performing assets (notleidende Kredite) Quelle: HSBC Global Asset Management, Stand: Januar 2018.

FDI: Zuflüsse ausländischer Direktinvestitionen. Alle Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert.

Informationen dienen nur illustrativen Zwecken und stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf einer Anlage dar.

4Struktureller Wandel im Mittelpunkt

Ersparnisse privater Haushalte: Digitalisierung der Wirtschaft

Verlagerung zu Finanzvermögen

Dank positiver Realzinsen reduzieren die Die Digitalisierung steigt in Indien: Über die

privaten Haushalte den Anteil physischer Werte letzten vier Jahre verzeichnen digitale

wie Immobilien und Gold in ihrem Vermögen. Transaktionen eine durchschnittliche

Stattdessen steigen finanzielle Rücklagen, ein Wachstumsrate von 77 % pro Jahr (CAGR).

Zeichen für eine veränderte Sparstruktur, die das Auch die Smartphone-Verbreitung hat sich in

Wirtschaftswachstum begünstigt. den letzten drei Jahren mehr als verdoppelt. Im

Vergleich zu anderen größeren Ländern ist die

digitale Nutzung in Indien jedoch noch gering

Verteilung privater Ersparnisse und stellt somit eine riesige

FY2017 44% 56% Wachstumsmöglichkeit im digitalen Raum dar.

FY2016 41% 59%

Digitale Zahlungen

FY2015 36% 64% Mrd. INR

25.000

FY2014 36% 64%

20.000

FY2013 33% 67%

15.000

FY2012 31% 69%

10.000

Financial savings

Finanzielle Ersparnisse Physical savings

Physische Ersparnisse

5.000

FY = Haushaltsjahr vom 1. April bis 31. März. Physische Rücklagen im

FY 2017 sind geschätzt. Quelle: Indische Notenbank; HSBC Global

0

FY 2013

FY 2014

FY 2015

FY 2016

FY 2017

Asset Management, Dezember 2017.

Einzelhandel: Wandel und Stärkung

Credit cards

Kreditkarten Debit card POS

Debitkarten-POS m-wallet

e-Börse MobileBanking

Mobile banking

Strukturelle Reformen (wie die GST), steigende FY = Haushaltsjahr vom 1. April bis 31. März. Quelle: Indische

Notenbank; CLSA, HSBC Global Asset Management, August 2017.

Einkommen, wachsende Urbanisierung und die

große erwerbsfähige Bevölkerung sind einige Internetdurchdringung

der wichtigsten Treiber für weiteres Wachstum

des organisierten Einzelhandels in Indien. Der

Anteil des organisierten Einzelhandels am Deutschland

89 %

gesamten indischen Einzelhandel ist gering Ver. Königreich

Russland

und bietet ein großes Wachstumspotenzial für Kanada

91 %

92 %

73 %

das Segment. Japan

USA

Einzelhandel-Durchdringung 88 %

Saudi-Arabien

China

93 %

70 %

Mexiko 53 %

59 % Nigeria

Organisiert Südkorea

51 %

9% 90 %

Brasilien

Indien

66 % 35 %

Südafrika

Australien

Nicht 52 %

87 %

organisiert

91%

Quelle: We Are Social, Internet World Stats, International

Telecommunication Union, Internet Live Stats, CIA World Factbook,

Quelle: IBEF, Stand: November 2017.

Facebook, Nationale Aufsichtsbehörden, Stand: Januar 2017.

Alle Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert. Informationen dienen nur illustrativen Zwecken und

stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf einer Anlage dar.

5Anlagethemen

Verschuldung der Haushalte Autos

Urbanisierung, steigende Einkommen und Die indische Autoindustrie belegt derzeit weltweit

Förderungsprogramme der Regierung haben die den fünften Platz. Die Aussichten für die Branche

Nachfrage nach erschwinglichen Wohnungen in werden weiterhin gestützt durch günstige

Indien steigen lassen. Der Sektor der Rahmenbedingungen, darunter:

Wohnungsfinanzierung steht vor neuen 1. Solide Nachfrage dank des Anstiegs der

Möglichkeiten, insbesondere da Wohnungen für Einkommen und der jungen Bevölkerung

mittlere und niedrige Einkommen nie so 2. Robuste ausländische Direktinvestitionen

erschwinglich waren wie in den letzten 20 Jahren. und Zulassung von 100-Prozent-Beteiligungen

Im FY2017 beanspruchte die Bedienung der im Sektor

Hypotheken 28 % des Nettoeinkommens nach 3. Förderung der Regierung durch den

Steuern, gegenüber 36 % im FY2012. Die Automotive Mission Plan 2026, dessen Ziel ein

Marktdurchdringung durch Hypotheken ist in Indien Wachstum der Branche um den Faktor 4

mit 9 % des BIP außerdem die niedrigste der vorsieht

größeren Volkswirtschaften. 4. Fokus auf Elektroautos (EV) mit dem

Hypothekendurchdringung in % des BIP ehrgeizigen Ziel der Regierung bis 2032 einen

EV-Anteil von 40 % zu erreichen

Indische Autos

BIP-Anteil 7,1 %

BIP-Anteil des verarbeitenden Gewerbes 22 %

Indien China Deutschland USA Australien

9% 18 % 42 % 68 % 93 % CAGR-Prognose 2017-2026 für

12,9 %

Quelle: CLSA, Stand: August 2017; HSBC Global Asset Management, inländischen Pkw-Absatz

Stand: November 2017. Quelle: IBEF, Stand: November 2017.

Banken Industrieunternehmen

Banken des Privatsektors: Der Ausblick ist positiv Für Industrieunternehmen bestehen derzeit bessere

für ausgewählte, derzeit am Markt unterbewertete Rahmenbedingungen: Solide Nachfrage der

private Banken mit erstklassigem Zugang zu Verbraucher, Erholung der Exporte und steigende

Einlagen von Privatkunden. Investitionen im Sektor. Ein wesentlicher

Antriebsfaktor für den Sektor sind die aktuellen

Banken des öffentlichen Sektors: Das Vertrauen öffentlichen Ausgaben für Infrastruktur,

in den Bankensektor wurde durch das jüngste insbesondere in das Schienennetz, Straßen, den

Programm der Regierung beflügelt, mit einer Personenverkehr in Städten und für Flughäfen.

Rekordsumme von 32 Mrd. US-Dollar die Darüber hinaus sind niedrige Kapitalkosten und

Kapitalausstattung der öffentlichen Banken zu bessere rechtliche Rahmenbedingungen wichtige

stärken. Faktoren für die Angebotsseite.

Nach der Rekapitalisierung sollen öffentliche Investitionsaufwand indischer Eisenbahnen

Banken robuster werden USD Mrd.

1. Sanierung der Bilanzen 20

2. Abwicklung „fauler Kredite“ beschleunigen 15

3. Erfüllen der Basel-III-Anforderungen 10

4. Steigerung der Bereitschaft zur Kreditvergabe

5

5. Verbesserung der Ertragskraft FY13 FY14 FY15 FY16 FY17BE FY18E

Quelle: HSBC Global Asset Management, Stand November 2017. Quelle: JP Morgan, Eisenbahnministerium; Economic Times, Stand

Januar 2017.

Alle Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert. Informationen dienen nur illustrativen Zwecken und

stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf einer Anlage dar.

6Indiens Aktienmarkt

Indische Aktien: Ein 2,2-Milliarden-US- Relative Bewertungen nach wie vor

Dollar-Markt ist unterrepräsentiert angemessen

Indien ist eine der größten Volkswirtschaften Indiens Aktienmarkt notiert im Vergleich zu

weltweit. Der Anteil des Aktienmarkts am MSCI Asien ex Japan (AXJ) bisher mit einem

AC World Index bleibt jedoch bei lediglich 1 %. Aufschlag. Dies kann auf historisch höhere

Dies bedeutet, dass in den nächsten Jahren Eigenkapitalrenditen (ROE) sowie auf eine im

Potenzial für eine bedeutende Steigerung der Vergleich zur Region stärker diversifizierte

Indexgewichtung besteht. Marktstruktur zurückgeführt werden.

Aktienanteil und BIP-Anteil

Kurs-Gewinn-Verhältnis-Prämie Indiens und

Welt-BIP- Gewicht im MSCI Asiens ex Japan

Land Indien/AXJ KGV

Anteil (%) AC World Index (%)

Indien AXJ

USA 24,6 51,0 ROE 14,1 % 11,6 %

1,9

Japan 6,5 7,9 progn. Plus Derzeit = 1.55

19,4 % 12,5 %

Gewinn je Aktie

Vereinigtes Königreich 3,5 5,4

China 14,8 3,1 1,4

Australien 1,6 2,3 5-Jahres-Durchschnitt = 1.48

Südkorea 1,8 1,8 0,9

1.13

5.13

9.13

1.14

5.14

9.14

1.15

5.15

9.15

1.16

5.16

9.16

1.17

5.17

9.17

Hongkong 0,4 1,5

Indien 3,0 1,0

Struktur des Aktienmarktes

Hinweis: BIP basiert auf dem BIP des Kalenderjahrs 2016. Quelle: Health Care

Gesundheitssektor 100%

Bloomberg, Weltbank, HSBC Global Asset Management, Stand der Daten:

Dezember 2017. Utilities

Versorgungswirtschaft

Telecommunication Services 80%

Telekomm.-Dienstleistungen

Energy

Energie

Inländische Investoren dominieren Materials

Material 60%

Consumer Staples

Basiskonsumgüter

Mittelzuflüsse in Aktien (Mrd. USD) Real Estate

Immobilien 40%

Industrials

Industrieunternehmen

Institutionelle Investoren 2016 2017 20%

Consumer Discretionary

Nicht-Basiskonsumgüter

Ausländische 2,9 7,6 Financials

Finanzdienstleister

0%

Inländische 5,3 14,0 Information Technology

Informationstechnologie

AXJ China Indien

India

Hinweis: Die jeweiligen Aktienmärkte werden durch MSCI-Indizes

Quelle: Bloomberg, Stand: Dezember 2017. repräsentiert. Quelle: Bloomberg; HSBC Global Asset Management,

Stand: Dezember 2017.

Portfoliodiversifikation durch indischen Aktien

Korrelationsmatrix wichtiger Aktienmärkte

Industrie- Schwellen-

Indien USA Europa Asien China

länder länder

Indien 1,00

USA 0,44 1,00

Europa 0,39 0,70 1,00

Industrieländer 0,47 0,96 0,85 1,00

Schwellenländer 0,56 0,65 0,49 0,65 1,00

Asien 0,54 0,78 0,70 0,86 0,80 1,00

China 0,37 0,55 0,36 0,55 0,90 0,77 1,00

Hinweis: Die Korrelation wurde anhand monatlicher Renditen entsprechender MSCI-Indizes in lokalen Währungen von Dezember 2013 bis Dezember 2017

berechnet. Quelle: Bloomberg; HSBC Global Asset Management, Stand der Daten: Dezember 2017

Alle Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert. Informationen dienen nur illustrativen Zwecken und

stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf einer Anlage dar.

7Indiens Rentenmarkt

Indischer Rentenmarkt: Indische Anleihen bieten attraktive

Groß und diversifiziert Renditen

Der indische Rentenmarkt ist schnell Mit einer Rendite von 7,32 % bieten 10-jährige

gewachsen und hat ein Volumen von 1,1 Staatsanleihen in einem Marktumfeld niedriger

Billionen US-Dollar überschritten. Zwar Zinsen attraktive Möglichkeiten, wie die

entfallen 66 % des Marktes auf Staatsanleihen, folgende Graphik zeigt.

jedoch dürfte der Markt für

Unternehmensanleihen in den nächsten

Jahren stark wachsen.

Mrd. USD BIP % Renditen 10-jähriger Staatsanleihen

Rendite (%)

Anleihen im Umlauf

1.400 8

70 7

1.200

6

1.000 60 5

800

4

600 50

3

400

40 2

200

1

0 30

0

09.12

09.13

09.14

09.15

09.16

09.17

Deutschland

Russland

Indien

Indonesien

Brasilien

Thailand

India

Malaysia

Indonesia

Canada

Kanada

Neuseeland

Singapur

USA

Japan

Russia

China

Zealand

Singapore

UK

Germany

Brazil

Australia

France

Australien

Frankreich

GB

Government bonds

Staatsanleihen

Corporate bonds

Unternehmensanleihen

New

BIP

GDP

Quelle: HSBC Global Research, Stand: September 2017. Quelle: Bloomberg, Stand der Daten: 29. Dezember 2017.

Ratings der Staatsanleihen im Anstieg

Langfristiges Rating Wirtschaftlicher Ausblick Stand

Moody's Baa2 Stabil November 2017

Fitch BBB- Stabil Mai 2017

S&P BBB- Stabil September 2014

Quelle: Ratings von Moody’s, Standard & Poor’s sowie Fitch, Stand: 31. Dezember 2017.

Marktzugang

Wichtigste Emittenten Zentralstaat (51 %)

Bundesstaaten (24 %)

Unternehmen (25 %)

Marktzugang für Ausländische professionelle Anleger (FPI) können über eine FPI-Lizenz eines „Designated

ausländische Anleger Depository Participant“ (DDP) Zugang zum Markt erhalten.

Kupons und realisierte Kursgewinne sind steuerbar.

Im Auslandsbesitz 4,29 %

Folge der Für die Summe aller im Umlauf befindlichen Bonds gilt eine Obergrenze von 5 % für

Regierungsverordnung ausländische Direktinvestitionen in Staatspapieren 1. Das Kontingent wird alle 6 Monate

überprüft und jedes Quartal veröffentlicht.

Ausländische Direktinvestoren können in Staatspapiere und Unternehmensanleihen mit

Ablauftermin und einer Restlaufzeit von mindestens 3 Jahren anlegen.

Die Indische Notenbank (RBI) hat „State Development Loans“ (SDLs) und „Masala Bonds“ für

ausländische Investoren geöffnet.

1: In INR denominiert

Quelle: AsiaBondsOnline, Indische Notenbank, HSBC Global Research, HSBC Global Asset Management, Stand: November 2017.

Alle Ausblicke, Prognosen oder Zielvorgaben sind rein indikativ und in keiner Weise garantiert. Informationen dienen nur illustrativen Zwecken und stellen

keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf einer Anlage dar.

8Ein Land der Länder

Dank zahlreicher wichtiger Faktoren und insbesondere aufgrund der enormen Größe seiner

Bevölkerung entwickelt sich Indien zügig zu einer bedeutenden Wirtschaftsmacht. Mit 29

Bundesstaaten und insgesamt 1,3 Milliarden Einwohnern spricht man auch vom „Land der

Länder“. Die folgende Karte bietet eine Vorstellung über die Verteilung der Bevölkerung

Indiens auf Bundesstaaten und Territorien, indem die Bevölkerung durch entsprechend

große Länder dargestellt wird.

Somalia

Indiens Bevölkerung entspricht:

(Jammu und Kaschmir) 2,6 x Europäische Union

3,7 x Nordamerika

2,1 x Lateinamerika/Karibik

Hongkong

(Himachal Pradesh)

3,0 x Naher Osten und Nordafrika

Malaysia

(Punjab) Belgien

(Uttarakhand) Südkorea

Jemen (Nordost-Indien)

(Haryana)

Rumänien Gambia

(Delhi) Mauritius (Arunachal Pradesh)

(Sikkim)

Brasilien Marokko

Thailand (Uttar Pradesh) (Assam) Mazedonien

(Rajasthan) Philippinen (Nagaland)

(Bihar)

Mongolei

Polen (Manipur)

Frankreich (Jharkhand)

Deutschland Vietnam

(Gujarat) (Madhya Pradesh) Zypern

(West-

Peru (Mizoram)

bengalen)

(Chhattisgarh) Kuwait

(Tripura)

Argentinien

(Odisha) Uruguay

Japan

(Meghalaya)

(Maharashtra)

Algerien

(Telangana)

Slowenien Südafrika

(Goa) (Andhra

Pradesh)

Vereinigtes Königreich

(Karnataka)

Bermuda

(Lakshadweep)

Türkei Bahrain

Länderäquivalent (Puducherry)

Bahamas

(Tamil Nadu) (Andamanen und Nikobaren)

(Indischer

Bundesstaat bzw. Kanada

indisches Territorium) (Kerala)

Bevölkerung (Millionen)

Unter 25 25 bisHSBC Global Asset Management

Investmentkompetenzen für Indien

HSBC Global Investment HSBC Global Investment Funds

Zentrale Produkte Funds Indian Equity India Fixed Income

Investiert in indische Rententitel des

Ein diversifiziertes

Zentrales Angebot gesamten Anleihespektrums in Onshore-

Aktienportfolio

und Offshore-Märkten

S&P/IFCI Investable India

Benchmark Keine

Index

Fundamentaler Bottom-up-

Ansatz

Integrierter Ansatz mit

Konzentrierte Positionen

Ansatz Fundamentalanalyse und lokalen

mit unterdurchschnittlicher

Einblicken

Bewertung für ein

Robuster Bewertungsprozess

bestimmtes

Rentabilitätsniveau

INR-Anleihen mit Investment Grade,

High-Yield oder ohne Rating,

Aktien von Unternehmen,

einschließlich Unternehmens- und

die in Indien domiziliert

Staatsanleihen

oder ansässig sind oder

Anlageuniversum In anderen Währungen denominierte

einen Großteil (mindestens

Anleihen mit Investment Grade, High

90 %) ihres Geschäfts in

Yield oder ohne Rating, die in INR

Indien betreiben.

abgesichert sind, einschließlich

Unternehmens- und Staatsanleihen

Auflegung März 1996 August 2012

Gründe für die aktive Verwaltung mit HSBC

Attraktive Kombination aus Rentabilität und Bewertung – Konzentration auf

übergewichtete Positionen in ertragsstarken Unternehmen, die

Indische

unterdurchschnittlich bewertet sind, um langfristig die Renditen zu verbessern.

Aktien:

Solider fundamentaler Fokus – Wertsteigerung auf Basis fundamentaler

Analyse, unterstützt durch Research-Einheiten vor Ort.

Rigorose Bonitätsselektion und Risikomanagement – Ein integrierter Ansatz

mit Fundamentalanalyse und lokalen Einblicken, der eine rigorose

Bonitätsselektion mit strengen Risikokontrollen verbindet.

Indische Robuster Bewertungsprozess – Investmentmeinungen werden durch

Rententitel: umfassende Analysen von wirtschaftlichen Fundamentaldaten sowie der Analyse

von Liquidität und von Richtlinien der Zentralbanken formuliert. Aus diesen

Meinungen wird die zum Portfolio passende Bewertungsstrategie abgeleitet. Der

Prozess wird durch das Team vor Ort in Indien vollständig unterstützt.

HSBC Global Asset Management gehört zu den größten Verwaltern von Anlagen

Schwellen- in Schwellenländern. Die langjährige Präsenz der HSBC-Gruppe in den

länder- Schwellenländern ermöglicht einen ausgezeichneten Zugang zu

Expertise: Unternehmensleitungen sowie ein differenziertes Verständnis für lokale Politik,

Kulturen und Märkte.

Quelle: HSBC Global Asset Management.

10Risiken und wichtige Informationen

Risiken:

Diese Strategien sind nicht für jeden Anleger geeignet. Es ist möglich, dass der Anleger bei

Investment in diese Strategien bzw. Märkte einen Verlust, auch bis zur Höhe seines gesamten

Investments, erleidet.

Anlagen in Schwellenländern sind risikoreich, weil sie eine volatile Wertentwicklung aufweisen und

über eine geringe Liquidität verfügen können. Bei Investitionen in Schwellenländer können zudem

politische, Glattstellungs-, Liquiditäts-, Devisen- und Verwahrungsrisiken sowie Risiken in Bezug auf

die Rechnungslegungsstandards bestehen.

Die Anlagen dieser Strategien sind ganz oder teilweise der Entwicklung an den Rentenmärkten

ausgesetzt. Der Wert dieser Anlagen kann steigen oder fallen. Ein steigendes Zinsniveau und/oder

Verschlechterungen in den Bonitätseinstufungen (Kreditratings) des zugrunde liegenden Emittenten

wirken sich nachteilig auf den Wert der Anlagen aus.

Non-Investment-Grade-Anleihen weisen ein erhöhtes Ausfallrisiko auf.

Die Konzentration auf wenige Märkte/Wertpapiere führt zu einem geringeren Diversifikationsgrad

und damit einem höheren Risiko.

Der Anteilwert von Aktienstrategien kann relativ stark schwanken, auch Kursverluste sind möglich.

Der Preis derivativer Finanzinstrumente kann stark schwanken.

Entspricht die Währung der Anlagen nicht der Heimatwährung des Anlegers, kann für ihn hieraus ein

zusätzliches Wechselkursrisiko resultieren.

Die ausführlichen Risiken können dem Verkaufsprospekt und den wesentlichen

Anlegerinformationen (KIID) entnommen werden.

Rechtliche Hinweise

Diese Präsentation wurde von HSBC Global Asset Management (Hongkong) Ltd. erstellt und von HSBC Global Asset

Management (Deutschland) GmbH angepasst (und übersetzt).

Dieses Marketingdokument dient dem Vertrieb des in ihm vorgestellten Investmentfonds und stellt kein Angebot, keine

Anlageberatung oder -empfehlung und keine unabhängige Finanzanalyse dar. Es kann eine Anlageberatung durch Ihre Bank

nicht ersetzen. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein

Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieses Dokuments besteht nicht. Das

Dokument richtet sich nur an Personen mit dauerhaftem Wohnsitz in der Bundesrepublik Deutschland und in Österreich. Es ist

nicht für Empfänger in anderen Jurisdiktionen, insbesondere nicht für US-Bürger, bestimmt und darf in anderen Ländern nicht

verbreitet werden. Dieses Dokument ist nur für den internen Gebrauch beim Empfänger bestimmt. Es darf weder ganz noch

teilweise an Dritte weitergegeben oder ohne schriftliche Einwilligungserklärung verwendet werden. Frühere

Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Aufgrund

seiner Zusammensetzung kann der Fonds eine erhöhte Volatilität aufweisen, d. h. die Anteilpreise können erheblichen

Schwankungen unterworfen sein. Die Informationen in diesem Dokument beruhen auf externen Quellen, die wir für zuverlässig

halten, aber keiner neutralen Prüfung unterzogen haben. Wir übernehmen weder Gewähr noch Haftung für die Richtigkeit und

Vollständigkeit der Informationen. Die in diesem Dokument vertretenen Meinungen stellen ausschließlich die Auffassungen

des Autors/der Autoren und der Redakteure und Gesprächspartner der HSBC Global Asset Management (Deutschland)

GmbH und HSBC Global Asset Management (Österreich) GmbH dar und können sich jederzeit ändern; solche

Meinungsänderungen müssen nicht publiziert werden. Der Fonds ist nicht für jeden Anleger geeignet. Es ist möglich, dass der

Anleger bei Investment in diesen Fonds einen Verlust, auch bis zur Höhe seines gesamten Investments, erleidet. Die

Informationen ersetzen nicht den allein maßgeblichen Verkaufsprospekt, die wesentlichen Anlegerinformationen und aktuellen

Jahres- und Halbjahresberichte. Diese erhalten Sie kostenlos und in deutscher Sprache bei der HSBC Trinkaus & Burkhardt

AG, Königsallee 21/23, 40212 Düsseldorf sowie unter www.assetmanagement.hsbc.com/de bzw. bei der Raiffeisen Bank

International AG, Am Stadtpark 9, 1030 Wien sowie unter www.assetmanagement.hsbc.com/at.

© HSBC Global Asset Management (Deutschland) GmbH 2018. Alle Rechte vorbehalten.

Herausgeber in Österreich:

© HSBC Global Asset Management (Österreich) GmbH, Herrengasse 1-3, 1010 Wien. Alle Rechte vorbehalten.

www.assetmanagement.hsbc.com/at.

Stand: Januar 2018. Gültig bis Dezember 2018.

11Sie können auch lesen