Marktausblick 2. Halbjahr - Überdimensionale Konjunkturprogramme lassen hoffen; Risikopapiere übergewichten - Qualifizierter Anleger

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktausblick 2. Halbjahr

Überdimensionale Konjunkturprogramme lassen hoffen;

Risikopapiere übergewichten

Dr. Franz WENZEL

Paris, 1. Juli 2020

Dieses Dokument richtet sich an qualifizierte Anleger / professionelle Kunden

Kernaussagen im Überblick

Covid-19: Fokus auf „Exit-Management“

• Covid-19-Infektionen: Weiterer Anstieg der Neuinfektionen und kein Ende in Sicht, Ansteckungsrate von zentraler Bedeutung

• Deutliche regionale Unterschiede

- Europa: Neuinfektionen (fast) stetig rückläufig

- USA: Infektionsherde nehmen (wieder) zu

- Schwellenländer: Gefährliche Ansteckungsraten

Konjunkturpolitik: Konjunkturprogramme in neuen Dimensionen

• Geld- und Fiskalpolitik bewegen sich in neuen Dimensionen, können aber nicht unbegrenzt fortgeschrieben werden; Arbeitsmarkt und

Unternehmensverschuldung werden wichtige Faktoren für die zweite Phase sein, wenn Stimuli weniger werden

• Europa: Pandemie erzwingt besondere Solidarität, es zeigen sich aber gravierende Schwachstellen

Konjunkturindikatoren: Erste zaghafte Konjunktursprossen

• 2020 wird geprägt von scharfer Rezession; Tiefpunkt im zweiten Quartal, Besserung in der zweiten Jahreshälfte erwartet

• Massive wirtschaftspolitische Stimuli legen den Grundstein für solides Wachstum 2021 von etwa 6 % in der Breite (USA: 4.5 %, Eurozone:

6 %; China: 8 %); Arbeitsmarkt und Unternehmensverschuldung determinieren Wachstum 2021

Anlagestrategie: Präferenz für Risikopapiere

• Fixed Income: Renditen seitwärts, im Spannungsfeld zwischen höherer Nettoneuverschuldung (i. H. v. +10 %) und Geldpolitik

• Unternehmensanleihen: Sehr teuer auf der Basis der Fundamentaldaten, aber Leitmotiv: „Don‘t fight the CBs“

• Aktien: Übergewichten – Überschussliquidität und konjunkturelle Erholung (sofern nicht Covid-19 erneut ausufert)

Quelle: AXA IM, Juli 2020

1

Covid-19 Fokus auf „Exit-Management“

Covid-19 1/2

Fokus auf „Exit-Management“; „Second rounds“ möglich; „cluster“ quasi sicher

Neuinfektionen: Tendenz steigend; divergierende Dynamik

• Gesamtzahl der Neuinfektionen steigt wieder an, allerdings mit deutlichen regionalen Verschiebungen

- Europa: Neuinfektionen stetig rückläufig auch nach Lockerung der Ausgangsbeschränkungen; Sommerferien werden zur Nagelprobe

- USA: Neuinfektionen zwingen einige Staaten zu erneuten Maßnahmen

- EMs: Weiter deutlicher Anstieg der Neuinfektionen

• Risiken von Zweitrunden sind nicht zu unterschätzen (Mutationen); Exit-Management in sehr unterschiedlichen Facetten

Daily cases of coronavirus

7-day ma New daily cases

Italy Spain

45000 160000

8000

40000 China 140000

7000 Germany France

Italy

35000 120000

6000 Spain

30000 US

5000 100000

25000 UK

4000 80000

Brazil

20000

3000 Russia 60000

2000

15000 Global (RHS)

10000 40000

1000

5000 20000

0

0 0

16-Jan 06-Feb 27-Feb 19-Mar 09-Apr 30-Apr 21-May

Quelle: WHO, AXA IM Research, Juni 2020

3Covid-19 2/2

Fokus auf „Exit-Management“; „Second rounds“ möglich; „cluster“ quasi sicher

Neuinfektionen: Tendenz steigend; divergierende Dynamik

• USA vs. Europa: Unterschiedliche Exit-Strategien

- Europa: Hat stetig niedrigere Neuinfektionsraten abgewartet

- USA: Frühzeitig gelockert, obwohl Neuinfektionsrate den Zenit noch nicht überschritten hatte

➔ Höhere Wahrscheinlichkeit eines Neuanstiegs (verschärft von Demonstrationen und Wahlveranstaltungen), aber Hoffnung auf weniger

scharfen Konjunktureinbruch

Countries in lockdown as % national GDP GDP growth vs Lockdown

100% 0

US, -1.2

Germany

-2

80% Austria, -2.5

Belgium, -3.9

Real GDP growth

-4

60% Italy, -4.7

-6 Spain, -5.2

40% France

France, -5.8

Germany -8

Italy

20% Spain y = 0.0014x 2 - 0.3183x + 3.1913 China, -9.8

-10

US R² = 0.8087

0% -12

t+10

t+15

t+20

t+25

t+30

t+35

t+40

t+45

t+50

t+60

t+65

t+70

t+75

t+80

t+85

t+55

t+90

t-10

t

t+5

t-5

0 10 20 30 40 50 60

Lockdown stringency index, Q1 average

Source: Hale, Thomas, S. Webster, A. Petherick, T. Phillips, and B. Kira (2020) - Oxford COVID-19

t = day lockdown introduced Government Response Tracker, Blavatnik School of Government

Blavatnik School of Government

Quelle: NY Times, Auravision, AXA IM Research, Juni 2020

4Konjunkturpolitik Konjunkturprogramme in neuen Dimensionen

Konjunkturprogramme in neuen Dimensionen 1/5

Geldpolitik stellt selbst 2008 in den Schatten! Notwendig, aber nicht hinreichend!

US Fed: „Whatever it takes“ EZB: „Buyer of last resort“

• US Fed senkt Zinsen 2 x (3. März und 15. März auf 0−0.25 %) • Breit gefächertes Maßnahmenbündel mit PEPP-Kaufprogramm

• De facto unbegrenzter Ankauf von Wertpapieren einschl. von EUR 1350 Mrd. als zentraler Größe

einer Finanzierung für Unternehmen; Liquiditätsprogramme

für Banken und Geldmärkte

Date Decisions

• BAU bis auf weiteres

EUR 120 bn temporary envelope of additional net asset purchases

12-Mar Weekly “bridge” LTROs at the depo rate (−0.5 %)

Estimated boost to GDP from combined monetary Looser TLTRO-III terms from June 2020 to June 2021 (25 bp cut in TLTRO rate;

borrowing capacity up to 50 % of eligible loans)

ppt boost stimulus

Fully effective QE 15-Mar Weekly USD swap lines (pricing lowered to OIS + 25 bp)

3

Less effective QE

EUR 750 bn Pandemic Emergency Purchase Programme

18-Mar CSPP expanded to non-financial Commercial Paper

FFR cuts (150bps) Expansion of the Additional Credit Claims framework

2

20-Mar Daily 7-day USD swap lines

Collateral easing measures (scope, loan size, requirements, and a 20 %

07-Apr

1 reduction in collateral valuation haircuts, Greek waiver)

22-Apr Grandfathering collateral eligibility until September 21

0 Looser TLTRO-III terms from June 2020 to June 2021 (50 bp rate discount)

30-Apr

News PELTROs at −0.25 % (MRO −25 bp) between May and December 2020

-1 Publication of PEPP breakdown on a bimonthly basis

Q1 2020 Q4 2020 Q3 2021 Q2 2022 PEPP envelope increased by EUR 600 bn and extended until June 21 (so now

04-Jun EUR 1350 bn until June 21)

PEPP reinvestment at least until end 2022

Quelle: Datastream, AXA IM Research, Juni 2020 Quelle: ECB, AXA IM Research, Juni 2020

6Konjunkturprogramme in neuen Dimensionen 2/5

Geldpolitik stellt selbst 2008 in den Schatten! Notwendig, aber nicht hinreichend!

EZB: Konjunkturstütze und Stabilität der Märkte SNB: Ohne Interventionen geht es nicht!

• Krisenmanagement positive Überraschung; Maßnahmen- • Um weitere Aufwertung des CHF zu verhindern ist SNB quasi

bündel von zentraler Bedeutung für Schadensbegrenzung, um gezwungen, am Devisenmarkt zu intervenieren, …

weitere Fragmentierung der Kreditmärkte zu verhindern • … und bleibt damit im Sog der EZB

• Laufzeit des PEPP bei aktueller Kaufgeschwindigkeit (~ EUR • Weitere Aufblähung der SNB-Bilanz unvermeidlich

5 Mrd.) bis Q2 21; weitere Aufstockung wahrscheinlich; APP

wird Mitte 2021 das Staffelholz übernehmen

• „Kreativität“ notwendig angesichts Karlsruhe und 33%-Regel

EUR bn ECB PEPP Cumulative purchases

2000 Latest pace (EUR 5.6bn per day)

1800 Average pace (EUR 5bn per day)

1600 Low pace (EUR 4bn per day)

1400

1200

1000

800

600

400

200

0

Sep-20

Feb-21

Jul-20

Aug-20

Dec-20

Nov-20

Mar-21

Jun-20

Apr-21

Jun-21

Apr-20

Jan-21

May-20

May-21

Oct-20

Quelle: Datastream, AXA IM Research, Juni 2020 Quelle: ECB, AXA IM Research, Juni 2020

7Konjunkturprogramme in neuen Dimensionen 3/5

Fiskalpolitik oder: Wer soll das bezahlen?

Herr Trump verteilt großzügig Europa: Nominal beeindruckend, real: okay!

• Wenn sich Republikaner und Demokraten einig sind … • Augenscheinlich eindrückliche Stimuli mit ~ 10 % des BSP, wenn

➔ Gesamtpaket > 12 % des BSP, primär Q2 und Q3 2020 voll ausgeschöpft (unwahrscheinlich)

• Kombination aus Transferzahlungen und reduzierten • „Echte“ nachfrageorientierte Maßnahmen mit ~ 4 % eher

Ausgaben bedingt massiven Anstieg der Sparquote auf 33 % verhalten (geschätzter BSP-Verlust durch Covid-19 i. H. v. ~ 9 %)

- Einkommen: von USD 51 229 ➔ USD 56 587

• Deutschland mit „besserem“ Mix Richtung direkter Nachfrage

- Ausgaben: von USD 47 008 ➔ USD 37 940

(Mehrwertsteuersenkung)

• Geld- und Fiskalpolitikstimuli: 10 % 2020, 6–10 % 2021 …

Estimated breakdown of combined policy stimulus COVID-19 fiscal stimulus response

ppt boost % GDP Direct spending

Fiscal stimulus 50 Other measures incl. state guaranteed loans

6 QE (fully effective)

QE (impaired effectiveness)

5 FFR cuts 40

Estimated total stimulus

4

30

3

2 20

1

10

0

-1 0

Q1 2020 Q4 2020 Q3 2021 Q2 2022 France Germany Italy Spain Japan UK US

Quelle: Fed, CBO, AXA IM Research, Juni 2020 Quelle: AXA IM Research, Juni 2020

8Konjunkturprogramme in neuen Dimensionen 4/5

Ein neuer Marshall-Plan für Europa? Man hat sich redlich bemüht! Resultat überschaubar und langwierig

Wohlbedachtes Bündel aber …

• „Next Generation EU“-Paket ist wesentlicher Schritt vorwärts; Euro-Bonds, Transferzahlungen und gemeinsame Steuereinnahmen; Volumen

von EUR 750 Mrd. (5 % des EU-BSP), gestreckt über mehrere Jahre

• Weitere Programme (Volumen in toto: EUR 540 Mrd.)

- Pandemic Crisis Support (PCS) = ESM-Kreditlinie, max 2 % des BSP, aber politisches Stigma

- SURE: Kreditzusagen bis zu EUR 100 Mrd. mit Bedingungen: 1) Quotenbeschränkung (drei größte Kreditlinien max. 60 % des Gesamtvolumens − was bleibt da noch

dem einzelnen Land?) 2) Garantien der Mitgliedsstaaten i. H. v. 25 %

- Pan-European Guarantee Fund von EUR 25 Mrd. der EIB (bis zu EUR 200 Mrd. an Finanzierungsvolumen für Mittelstand; noch nicht operational (60 % der EIB-

Aktionäre müssen zustimmen)

EUR Timeline proposal of RRF Grants commitments % of

Timeline proposal of RRF grants payments

and payments, EU 27 3,0

150 2,7

2,4

2,5

Grants Committed Grants paid 2,0 1,8

100 1,6

1,5

1,0

0,9

1,0 0,8

0,6 0,6 0,7

50

0,5 0,2 0,3 0,3

0,1

0,0

0 2021 2022 2023 2024 2025 2026 2027

2021 2022 2023 2024 2025 2026 2027

Italy Spain Portugal Greece Croatia Bulgaria

Quelle: EC, AXA IM Research, Juni 2020

9Konjunkturprogramme in neuen Dimensionen 5/5

Pandemie erzwingt globale Stimuli

China: 4 % Stimulus, Potential bis zu 5 – 6 % Japan:

• Massives Regierungspaket von netto ~ 5.5 % des BSP; angesichts

eines schwachen Multiplikators ➔ 2.5 %

• BoJ: Breit gefächerter Katalog mit Fokus auf „Yield Curve

Control“

- “Special Funds-Supplying Operations to Facilitate Financing in Response

to the Novel Coronavirus” which funds supplied against private debt

pledged as collateral for a maximum amount of around JPY 25 tn

Quelle: NPC, AXA-IM Research, Juni 2020 Quelle: MoF, BoJ, AXA IM Research, Juni 2020

10Konjunkturindikatoren Erste zaghafte Konjunktursprossen

Wirtschaftsindikatoren 1/7

Erste positive Signale bei Frühindikatoren

USA Eurozone

• Diverse Frühindikatoren sind Indizien dafür, dass in Q2 die • Erste vorsichtige Anzeichen einer Stabilisierung auf niedrigem

wirtschaftliche Talsohle erreicht/durchschritten wurde Niveau …

- Housing, Einzelhandelsumsätze

- Frühindikatoren des verarbeitenden Gewerbes • … noch nicht von Produktion bestätigt

- Produktion hat noch Aufholpotential

Euro-area PMIs

60 Index

50

40

30

Manufacturing

20 Services

Composite

10

08 09 10 11 12 13 14 15 16 17 18 19 20

Quelle: Datastream, AXA IM Research, Juni 2020

12Wirtschaftsindikatoren 2/7

Erste positive Signale bei Frühindikatoren

China: „First in, first out“ Japan

• Diverse Vorlaufindikatoren haben auf „Grün“ gedreht und • Weitaus weniger Belastung durch Covid-19 (~18 000

lassen Hoffnung aufkommen, dass Q2 bereits wieder positiv Infektionen)

wird

• Japan scheint verzögert, gängige Frühindikatoren zeigen noch

• Auto- und Stahlproduktion sind auf Expansion immer Richtung Süden

eingeschwenkt; konsumtive Nachfrage (Restaurants, Airlines)

• PMI: ein Hoffnungsschimmer

noch weit entfernt von „normal“

• Relativ hohe Arbeitslosenquote von >6 % belastet

PMI

60

55

50

45

40

35

30

25

20

Jul-12

Jul-13

Jul-14

Jul-15

Jul-16

Jul-17

Jul-18

Jul-19

Jan-14

Jan-15

Jan-16

Jan-18

Jan-19

Jan-20

Jan-12

Jan-13

Jan-17

Manufacturing Services

Quelle: Datastream, AXA IM Research, Juni 2020

13Wirtschaftsindikatoren 3/7

Nachfrage: Lockerung der Ausgangssperren schlägt sich in barer Münze nieder

Im Vergleich: Besserung, aber auf Eurozone: Deutlicher Anstieg der Sparquote

verschiedenen Niveaus • Deutlicher Anstieg der Sparquote zum Teil infolge niedrigerer

Ausgaben, aber auch Vorsorgesparen (trotz Kurzarbeit und

• Nachfrage in den USA und Deutschland deutlich weniger

Zwangsurlaub)

zurückgegangen und erholt sich

• Sparverhalten kommt Schlüsselrolle für Endverbrauch zu

• Frankreich: Erholung nach strenger Ausgangssperre

• Großbritannien: Nachholbedarf

% Retail and recreation mobility

compared

United States

10

0 United Kingdom

-10 Germany

-20 France

-30

-40

-50

-60

-70

-80

-90

-100

-110

15. Feb

22. Feb

29. Feb

07. Mrz

14. Mrz

21. Mrz

28. Mrz

04. Apr

11. Apr

18. Apr

25. Apr

02. Mai

09. Mai

16. Mai

Quelle: Datastream, AXA IM Research, Juni 2020

14Wirtschaftsindikatoren 4/7

Eurozone: Lockerung der Ausgangssperren schlägt sich in barer Münze nieder

Eurozone: Aus Dornröschenschlaf erwacht Eurozone: aus Dornröschenschlaf erwacht

• Diverse Hinweise darauf, dass sich Nachfrage stabilisiert • Italien und Deutschland zeigen den Weg zurück zur

- Elektrizität um die 90 % gegenüber Vorjahr, siehe Grafik „Normalität“

- KFZ-Neuzulassungen mit deutlich langsamerer Sinkgeschwindigkeit

• Einzelhandelsumfrage der Banque de France: + 50 % im Mai

yoy comp. with the Open table seated diners at restaurants

same day of the same

week in the prev. year

20

0

-20

-40

-60

Hamburg

-80

Munchen

-100 Naples

-120

Quelle: Datastream, AXA IM Research, Juni 2020

15Wirtschaftsindikatoren 5/7

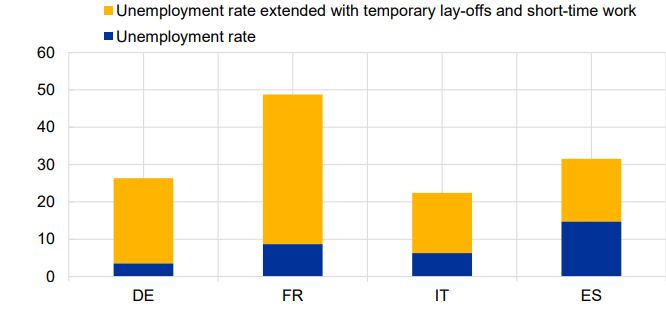

Arbeitsmarkt: Nagelprobe steht noch aus

Europa: Kurzarbeit als Stoßdämpfer USA: Fire and … hire? Fingers crossed

• Kurzarbeit und Zwangsurlaub konnten Schaden begrenzen • Arbeitsmarkt kommt Schlüsselfunktion für Erholung zu

• Schätzungen der potentiellen Arbeitslosenquote: zwischen 25 • US-Maizahlen könnten durchaus den Scheitelpunkt darstellen;

und 45 %; Zeitarbeiter besonders hart betroffen (Ø 40 %) Korrektur eines prophylaktischen Zwangsurlaubs oder echte

Besserung? Die Wahrheit liegt wohl irgendwo dazwischen;

Daten sind naturgemäß sehr volatil

Quelle: ECB, AXA IM Research, Juni 2020. Hinweis: Die erweiterte Arbeitslosenquote

umfasst die Zahl der Beschäftigten, die bis Mai im Rahmen von befristeten

Entlassungen und Kurzarbeitsregelungen gemeldet wurden.

16Wirtschaftsindikatoren 6/7

Unternehmensverschuldung

Verschuldungsquote der Unternehmen:

• Hohe Unternehmensverschuldung lässt Zweifel bezüglich Investitionsbereitschaft, …

• … selbst wenn Zinsniveau weiter niedrig bleibt und Zentralbanken Hilfestellung bieten

• Schwächere Investitionsbereitschaft und negative Unternehmensgewinne lasten auf Beschäftigungsbereitschaft

International NFC debt as % GDP

% GDP

160 China France

Germany Italy

Spain UK

140 US GDP weighted avg

GDP weigh avg (ex Ch)

120

100

80

60

40

1990 1993 1996 1999 2002 2005 2008 2011 2014 2017

Quelle: Datastream, AXA IM Research, Juni 2020

17Wirtschaftsindikatoren 7/7

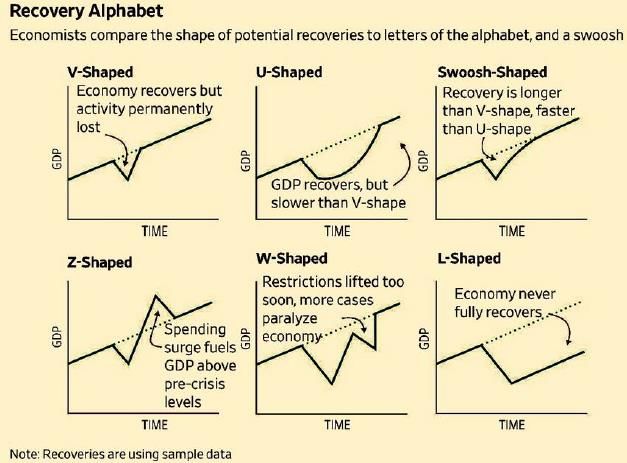

Das Konjunkturalphabet

Wie lässt sich eine Erholung definieren?

• Erholung, wenn BSP wieder auf vorherigen Pfad zurückgekehrt ist (siehe V- oder U-shaped Recovery)

• Erholung auf niedrigerem Niveau mit einem neuen Wachstumstrend (Beschäftigung erholt sich langsamer, Disinflation ist

dauerhafter; siehe L-shaped Recovery)

• Wir meinen: Verschnaufpause nach einer zügigen (technischen) Erholung, bevor die Konjunktur wieder an Dynamik zulegt. In den

USA erwarten wir nach einem 10-prozentigen Einbruch (q/q) eine Erholung von ~ 6 % in Q3, gefolgt von weiteren 3 % in Q4; erst

Mitte 22 wird wohl Konjunktur zum alten Trendniveau zurückfinden; Frage bleibt, ob alte Dynamik (Trendwachstum) Bestand hat.

US GDP projections

$bn

Previous trend

5000

Proposed forecast

4800

4600

4400

Forecast

4200

2016 2017 2018 2019 2020 2021

Quelle: Brookings, Wall Street Journal, Juni 2020 Quelle: Bloomberg, AXA IM Research, Juni 2020

18US-Wahlen

Es bleibt spannend, wie 2016 zeigte

• Scheinbar höhere Stabilität in den Umfragen – man kennt Trump (stabile, wenn auch niedrigere Basis); kommende Monate werden

sicherlich noch unberechenbarer mit entsprechenden Ablenkungsmanövern (mexikanische Zölle vor Mueller-Report). Anti-China-

Rhetorik (Pandemie, Handelsstreit)

• Wenn heute Wahlen wären: Biden würde wohl Präsident; er führt auf nationaler Ebene und kann in einigen Swingstates zulegen (Florida,

Michigan, Pennsylvania und Wisconsin)

- Höhere Steuern sehr wahrscheinlich (~ USD 4 Mrd. über Dekade, > 90 % kämen von den top 20 % der Einkommen), höhere Infrastrukturausgaben

• Sollte Trump gewinnen ➔ Bestätigung seines „Erfolgskonzepts“ = weiter mit unilateralem Bestreben einschl. Handelsbeschränkungen,

kaum Perspektiven auf Steuergeschenke

Democrat candidates leads over Trump

ppt (5 poll average) 2016 - Clinton

14 2020 - Biden

12

10

8

6

4

2

0

600 500 400 300 200 100 0

days before election

Quelle: 270towin, Juni 2020 Quelle: FRB, AXA IM Research, Mai 2020

19Anlagestrategie Etwas mehr Risiko! Aber bitte wohldosiert

Anlagestrategie: Überblick

#1

Aktien übergewichten Konjunkturelle

#2 Präferenz für

Erholung Investment Grade

Geld- und Fiskal-

politik als Stützen

für Bewertung und

Liquidität

#3

Zentralbanken

werden Renditen

auf aktuellem #4

Niveau halten Volatilität

i) Covid-19 und Wachstum

Volatilität

Neutrale Gewichtung ii) Mangelnde politische Führung

iii) Tarifstreitigkeiten

von Staatsanleihen

Quelle: AXA IM, Juni 2020

21Anlagestrategie: Rezession vs. Geldpolitik

Im Überblick Hauptanlageklassen

• Asset-Allokation: Rezession wird weiterhin Schlagzeilen Aktien

machen; Excess Liquidity (expansive Geldpolitik) ist wichtigste Renten

Stütze für Risikopapiere, gefolgt von aufkeimender

Konjunkturhoffnung Rohstoffe

Cash

• Staatsanleihen: Renditen werden sich wohl tendenziell seitwärts

bewegen, Inflation-linked Bonds sind attraktiv bewertet Risikopapiere: Liquidität und Konjunkturhoffnung

- Renditen: Seitwärtsbewegung erwartet

- Duration bietet „sicheren Hafen“

- Inflation-linked Bonds attraktiv bewertet

• Aktien: Konjunktur und politische Sorgen

- Aktienbewertung liegt im Rahmen

- Gewinnmomentum scheint sich zu stabilisieren

- Aber Gewinnmargen haben Zenit überschritten

• Unternehmensanleihen: IG attraktiver als HY

Quelle: Datastream, AXA IM Research, Juni 2020

22Anlagestrategie – Staatsanleihen

Im Überblick Staatsanleihen Inflationsgeschützte Titel

Euro Core US

• IWF erwartet deutlichen Anstieg der Nettoneuverschuldung:

- Industrieländer: Anstieg von ~ 7 % auf Volumina um 10 % des BSPs Euro Peripherie Euro

- Schwellenländer: Anstieg um 4 % des BSPs erwartet UK

➔ Primär im kurzfristigen Laufzeitensegment erwartet

US

• Zentralbanken „müssen“ potentiellen Zinsanstieg verhindern Japan

• Andererseits: Swap Spreads diverser deutscher Anleihen sind

deutlich gesunken (Buxl Spread: −28 bps vs. Euribor) – Indiz für

Deutlicher Anstieg des Emissionsvolumens

Risikoappetit und gleichzeitig sicheren Hafen

Zinsanstieg

• Inflationsgeschützte Anleihen

- Bewertung: Aktuell handeln Euro-Break-evens um die 1 % (5Y5Ys)

- De-facto-Ccall auf den Ölpreis …

- … und dass es den Zentralbanken gelingt, etwas mehr

Inflationserwartungen zu generieren

Quelle: AXA IM, Datastream, Juni 2020

23Anlagestrategie – Aktien

Im Überblick Developed Emerging & Diversification

Eurozone Emerging Markets

• Gewinn- und Umsatzwachstum sind deutlich

zurückgegangen, aktuelle Schätzungen: EPS −20 % UK

Switzerland

• Erwartungen auf Erholung in 2021 i. H. v. 25 % optimistisch,

aber möglich; aber mit sehr hoher Unsicherheit behaftet US

Japan

• Net-Profit Margins haben deutlichen Abwärtstrend

eingeschlagen

• Bewertung mit ~ 20-fachen Gewinnen Gewinnrevisionen weiter schwach

Global equities: consensus EPS expectations

- USA mit 22-fachen Gewinnen teuer

45

- Eurozone: KGV von 17

- Schweiz: KGV ~ 20-fache Gewinne

40

• Unternehmen haben hohe Liquiditätsreserven aufgebaut

(Deposits & Loans), um Krise zu meistern; fraglich, inwieweit

35

dies ausreicht, wenn die staatlichen Hilfsprogramme enden

• Höhere Volatilität bleibt ein zentrales Thema 30

+25 %

25 2018 2019 2020

2021 2022

20

2016 2017 2018 2019

Quelle: AXA IM, Datastream, Juni 2020

24Anlagestrategie – Unternehmensanleihen

Der Kompromiss: Investment Grade

Neutrale Gewichtung für IG Unternehmensanleihen

• Auf Basis aktueller Spreads (US IG: ~ 145 bps; EURO IG: ~ 140 bps) Euro IG

sind gemessen an Fundamentaldaten teuer (um 2 Sigma) … US IG

• … und bleiben wohl teuer, solange Zentralbanken intervenieren Euro HY

US HY

Moderate Ausfallraten

Präferenz für HY

• Aktuelle Ausfallraten auf Basis aktueller Konjunkturausblick

- USA: 8–12 %

- EU: 3–6 %

• „Search for Yield“ bietet Schützenhilfe

Quelle: AXA IM, Datastream, Juni 2020

25Vielen Dank!

Schweiz:

Die hier von AXA Investment Managers bereitgestellten Informationen dienen Werbezwecken und richten sich an qualifizierte Anleger nach Schweizer Recht. Es liegt

weder ein Angebot noch eine Aufforderung zum Erwerb oder Verkauf von Anlageinstrumenten vor. Die hier enthaltenen Meinungsäußerungen geben die aktuelle

Einschätzung von AXA Investment Managers zum Zeitpunkt der Erstellung wieder. Diese Einschätzung kann sich jederzeit ohne vorherige Ankündigung ändern. Eine

Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA Investment Managers nicht übernommen. Wir

bitten Privatanleger, sich an ihren Anlageberater zu wenden. AXA Investment Managers, Affolternstrasse 42, CH-8050 Zürich

Deutschland, Österreich, Liechtenstein:

Rechtliche Hinweise:

Wir weisen darauf hin, dass dieses Dokument nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/MiFID II) und den

zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung

gegenüber Privatanlegern nicht geeignet und ausschließlich für professionelle Kunden, welche das Dokument direkt von der AXA Investment Managers Deutschland

GmbH bzw. ihren verbundenen Unternehmen erhalten, bestimmt und streng vertraulich zu behandeln. Dieses Dokument und die in ihm enthaltenen Informationen

dürfen ohne vorherige schriftliche Zustimmung der AXA Investment Managers Deutschland GmbH bzw. der mit ihr verbundenen Unternehmen weder ganz noch

auszugsweise weitergegeben werden.

Bei diesem Dokument handelt es sich um Werbematerial und nicht um ein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen

Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in

diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-)rechtliche oder steuerliche Beratung durch die AXA Investment Managers

Deutschland GmbH bzw. die mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Auf der

alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Vor jeder Transaktion sollte eine ausführliche und an der individuellen Kundensituation ausgerichtete Anlageberatung unter Berücksichtigung der steuerlichen Belange

und aller einschlägigen Risiken erfolgen. Im Rahmen dieser Beratung werden Sie u. a. über die Kosten und Gebühren, die mit dem Erwerb eines Fonds verbunden sind,

aufgeklärt. Es wird darauf hingewiesen, dass die AXA Investment Managers Deutschland GmbH und/oder mit ihr verbundene Unternehmen bei der Erbringung von

Wertpapierdienst- und Wertpapiernebendienstleistungen Zuwendungen (Provisionen, Gebühren oder sonstige Geldleistungen sowie alle geldwerten Vorteile)

annehmen und/oder gewähren können.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulations-

darstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können

jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten

stammen, übernimmt AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet

werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage

können steigen und fallen und werden nicht garantiert.

Stand: 06.06.2020

– Nur für professionelle Kunden / nicht für Privat-/Kleinanleger −

© AXA Investment Managers 2020. All rights reserved

Ref: 17195

27Sie können auch lesen