2020 ANLAGETHEMEN BNP PARIBAS WEALTH MANAGEMENT

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BNP PARIBAS WEALTH MANAGEMENT 2020 ANLAGETHEMEN

AUSBLICK ANLAGESTRATEGIE

Unsere Anlagethemen für 2020 und warum

sie für Investoren relevant sind

Im Spätherbst 2019 ließen die politischen Risikofaktoren

EINBLICK allmählich nach, und die konjunkturellen Frühindikatoren

verbesserten sich. Die Geldpolitik wird im kommenden Jahr

ein sehr niedriges Zinsumfeld stützen und setzt somit die

Nachlassende politische Risiken und sich

positive Dynamik an den Börsen fort. Unsere Annahme eines

verbessernde Konjunkturindikatoren werden

langfristig niedrigen Zinsniveaus bedeutet für Anleihe-

den Aufwärtstrend bei risikoreichen Anlagen

investoren künftig ein schwieriges Umfeld. Daher sind die

im Jahr 2020 stützen. Wie im vergangenen

meisten der 10 Themen, die wir für 2020 ausgewählt haben,

Jahr werden sich unsere zehn Anlagethemen

auf die Aktienmärkte ausgerichtet. Die ersten drei jedoch

für 2020 hauptsächlich auf die Aktienmärkte

bieten Alternativen für Anleger mit einem konservativeren

konzentrieren unter Nutzung taktischer und

Risikoprofil.

struktureller Themen.

Die ersten drei Themen richten sich an

Anleger mit einem konservativeren Profil und

bieten Anlagemöglichkeiten mit geringerer Politische Risiken lassen nach

Volatilität an. Im vierten und fünften

Themenbereich geht es um Chancen bei Die USA und China werden voraussichtlich ein Teilabkommen

globalen Trends wie Entglobalisierung und unterzeichnen und damit den Weg für einen dauerhaften

Konjunkturmaßnahmen. „Waffenstillstand“ ebnen. Nicht alle strategischen Fragen

werden geklärt sein, aber ein „Handelsfrieden“ sollte

Die Themen 6 und 7 beziehen sich auf den (zumindest) für die Zeit bis zu den US-Wahlen im November

Übergang zu einer Welt mit größerem 2020 erlassen werden.

sozialen Verantwortungsbewusstsein mit

Schwerpunkt auf Umweltfragen und Zum Brexit: Die Parlamentswahlen am 12. Dezember 2019

Humankapital. Die letzten drei Themen waren ein wichtiger Meilenstein. Das Hauptziel für die

konzentrieren sich auf strukturelle Trends wie Finanzmärkte, das Risiko eines harten Brexits (keine Einigung

„disruptive“ Innovationen, die Digitalisierung zwischen der Europäischen Union und Großbritannien), hat

des Konsums sowie technologische sich seit den unterschiedlichen Abstimmungen im Parlament

Neuerungen im Gesundheitswesen. und dem neuen Abkommen mit der EU deutlich verringert.

2

AUSBLICK ANLAGESTRATEGIE

Stabilisierung der konjunkturellen Frühindikatoren Darüber hinaus erwarten wir, dass mehrere Zentralbanken

in Schwellenländern ihre Zinssätze senken werden, was die

Die wirtschaftlichen Frühindikatoren haben sich weltweit jüngst umgesetzten unterstützenden Maßnahmen verstärkt.

stabilisiert und in einigen Fällen verbessert. Die Die Anleiherenditen hängen von der Anzahl der möglichen

Finanzmärkte suchen derzeit nach Anzeichen einer zukünftigen Zinserhöhungen der Zentralbanken ab. Wir

Besserung, eine Trendwende zu antizipieren. Eine gehen nicht davon aus, dass die Zinsen in den großen

langsamere Verschlechterung ist bereits ein wichtiges Volkswirtschaften in 2020 steigen werden. Die

Signal. Inflationserwartungen bleiben trotz einer Verbesserung am

Arbeitsmarkt in den G10-Volkswirtschaften niedrig. Zudem

Genau das haben wir seit Herbstbeginn beobachtet. Wir

dürfte die Nachfrage nach Investment-Grade-Anleihen

erwarten Anfang 2020 eine weitere Verbesserung der

angesichts der Anleihekaufprogramme der Notenbanken und

Konjunktur, die vom Konsumverhalten der Haushalte

der starken Liquidität an den Finanzmärkten sehr hoch

getragen wird, das wiederum durch die niedrige

bleiben. Wir prognostizieren daher eine Seitwärtsbewegung

Arbeitslosigkeit in den meisten Volkswirtschaften gestützt

der Anleiherenditen mit einem Ziel von 1,75% für 10-jährige

wird. Wir sind daher zuversichtlich in unserem Szenario

US-Staatsanleihen und -0,50% für 10-jährige deutsche

eines moderaten Wirtschaftswachstums in den entwickelten

Bundesanleihen für die nächsten 12 Monate.

Volkswirtschaften, das eine Rezession im Jahr 2020

ausschließt. Zum gegenwärtigen Zeitpunkt glauben wir, dass

der Beitrag staatlicher Konjunkturprogramme mäßig sein Die Aktienmarktbewertung bleibt

wird, könnte aber einige positive Überraschungen insbesondere gegenüber Anleihen attraktiv

bereithalten.

Mit Ausnahme der US-Märkte bleiben die meisten

Das Niedrigzinsumfeld wird anhalten Aktienmärkte der Industrieländer gemessen am Kurs-

Gewinn-Verhältnis im historischen Vergleich attraktiv.

Die unterstützende Geldpolitik hält an einem sehr niedrigen

Zudem erwarten wir für 2020 einen moderaten

Zinsumfeld fest. Die US-Notenbank hat im Oktober ihren

Gewinnanstieg. Ein weiteres Kriterium ist die

Leitzins gesenkt. Für 2020 wird mit zwei weiteren

Dividendenrendite. Tatsächlich liegt diese Rendite an den

Zinssenkungen gerechnet. Die EZB setzt weiterhin alle ihr

europäischen Märkten bei über 3% p.a., während die Rendite

zur Verfügung stehenden Instrumente ein, um das sehr

bei Unternehmensanleihen im Durchschnitt bei unter 1% p.a.

niedrige Inflationsniveau zu bekämpfen: Negativzinssätze,

liegt. In anderen Märkten ist dieser Unterschied weniger

günstige Finanzierungsbedingungen, bekannt als TLTRO

offensichtlich, bleibt aber nahe an historischen Rekorden.

(Targeted Longer Term Refinancing Operations), ein

Dies dürfte die Aktienmärkte in den kommenden Monaten

Instrument zur Stärkung der Banken, vor allem aber die

zusätzlich stützen, da wir in den nächsten 12 Monaten oder

Wiederaufnahme der Anleihekäufe in Höhe von 20 Milliarden

darüber hinaus keinen wesentlichen Anstieg der

Euro pro Monat.

Anleiherenditen erwarten.

DAS ANLAGESTRATEGIE-TEAM

Frankreich Belgien Luxemburg

Florent BRONES Philippe Gijsels Guy ERTZ

Chief Investment Officer Chief Investment Advisor Chief Investment Advisor

Xavier TIMMERMANS Edouard DESBONNETS

Asien Senior Investment Strategy, PRB Anlageberater, Fixed Income

Prashant BHAYANI Alain Gerard

Chief Investment Officer, Asien Senior Investment Advisor, Aktien Schweiz

Grace TAM Pol TANSENS Roger KELLER

Chief Investment Advisor, Asien Leiter Immobilienstrategie Chief Investment Officer

3

2020 ANLAGETHEMEN

2020

Anlagethemen

THEMA 01 THEMA 02

There Is No Alternative (TINA) Qualität kommt nie aus der

Die Verlagerung von Anleihen Mode: In hochwertige

zu Aktien Unternehmen investieren

S. 5 S. 8

THEMA 03 THEMA 04

Defensive Instrumente zur Deglobalisierung: Nutznießer

Diversifikation: Auf der Suche der Deglobalisierung

nach Renditen mit geringem

Risiko

S. 11 S. 14

THEMA 05 THEMA 06

Von der Geld- zur Die Umwelt und die Zukunft

Fiskalpolitik: Chancen bei unseres Planeten: Fokus auf

Infrastrukturausgaben Wasser- und Abfallwirtschaft

S. 17 S. 20

THEMA 07 THEMA 08

Investitionen in Humankapital: Von Disruption profitieren:

„Beste Arbeitgeber“, Bildung 5G und Innovationen der

und gesundheitsbewusstes künstlichen Intelligenz

Leben

S. 23 S. 26

THEMA 09 THEMA 10

Verbraucher werden hyper- Innovationen im Gesundheits-

verbunden: Neue Trends im wesen: Technologie vervielfacht

digitalen Konsum Entdeckungen und neue

Anwendungen

S. 29 S. 32

4

01 02 03 04 05 06 07 08 09 10

There Is No Alternative

(TINA)

DIE VERLAGERUNG VON

ANLEIHEN ZU AKTIEN

LANGFRISTIG MITTLERES RISIKO

5

01 02 03 04 05 06 07 08 09 10

THEMA 01 LANGFRISTIG MITTLERES RISIKO

THERE IS NO ALTERNATIVE (TINA):

DIE VERLAGERUNG VON ANLEIHEN ZU AKTIEN

Die Anleiherenditen dürften noch lange sehr niedrig bleiben. Die Jagd nach Renditen wird bei Anlegern

weiterhin die Nachfrage nach Aktien mit hoher, sicherer und wachsender Dividende wecken, die auch

als „Dividenden-Aristokraten“ bekannt sind. Langfristig bietet dieses Universum ein besseres Risiko-

Rendite-Verhältnis als der Aktienmarkt insgesamt. Anleger müssen aber den Preis für eine höhere

Volatilität im Vergleich zu Anleihen zahlen und bereit sein, langfristig zu investieren.

UNSERE IDEEN HAUPTRISIKEN

Bei diesem Thema geht es vor allem um Anlagen in Das Hauptrisiko bezieht sich auf das Wirtschaftsklima.

Industrieländern. In diesen Regionen ist das Problem Sollte es zu einer Rezession kommen, bestünde die

von eingeengten oder niedrigen Anleiherenditen weit Gefahr eines Kapitalverlusts. Nur das Ende dieser

verbreitet. Rezession würde den Verlust verringern. Daher ist es

wichtig, einen langfristigen Anlagehorizont zu haben, um

Euro-Emissionen sind besonders akut mit negativen Störungen des Konjunkturzyklus abzumildern.

Renditen auf den Löwenanteil der Staatsanleihen und Strukturelle Vorteile könnten sich so ergeben.

auf rund 40% der Unternehmensanleihen. Dagegen ist

die Dividendenrendite der Unternehmen mit über 3% Ein damit verbundenes Risiko ist, wenn protektionistische

sehr attraktiv. Trends und Handelsspannungen weiter eskalieren.

Bei Anleihen auf Dollarbasis (wenn wir 2009 Ein weiteres Risiko stellt eine Underperformance der

herausrechnen) war die Renditedifferenz noch nie so „Dividenden-Aristokraten“ gegenüber dem Gesamtmarkt

günstig. dar. Diese ist üblicherweise bei einem deutlichen Anstieg

an den Aktienmärkten der Fall. Zu den primären

Dieses Thema kann eine Möglichkeit für Anleger sein, die Motivationspunkten einer Investition in „Dividenden-

auf der Suche nach stetigen Erträgen sind, solange sie Aristokraten“ gehört die Suche nach laufenden Erträgen.

langfristig investieren und eine höhere Volatilität als am

Anleihemarkt in Kauf nehmen.

6

01 02 03 04 05 06 07 08 09 10

THEMA 01 LANGFRISTIG MITTLERES RISIKO

S&P GLOBAL DIVIDEND ARISTOCRATS

Stetiger Ertrag: Ein immer knapper

werdendes Gut 550

Noch nie waren die Zinssätze und Anleiherenditen so niedrig

wie heute. In der Tat bieten ein Drittel der Staatsanleihen aus 500

Industrieländern eine negative Rendite, und die Hälfte bietet

eine Rendite von weniger als 1% p.a.. Angesichts des

schleppenden Wachstums und der niedrigen Inflation dürfte 450

dieser Mangel an stetigen Erträgen anhalten. Dies ist für die

überwiegende Mehrheit der Anleger (privat und institutionell)

ein entscheidendes Thema, da die Generierung regelmäßiger 400

Erträge ganz oben auf ihren Anlagezielen steht. Dieses Problem

kann sich mit der alternden Bevölkerung nur noch

verschlimmern, verschärft durch längere Pensionierungen und 350

damit einen längeren Zeitraum zur Rentenzahlung.

„Dividenden-Aristokraten“: Eine 300

2014 2015 2016 2017 2018 2019

vielversprechende Alternative S & P Global Dividend Aristocrats 200D MA 50D MA

Die regelmäßige Renditedifferenz zwischen Anleihen und Aktien (Net Return Index)

hat sich vor allem in Euro selten so sehr für Letztere Quelle: Refinitive, Datastream, 03.12.2019

ausgesprochen. Anleger, die regelmäßige Erträge suchen,

können Aktien also ernsthaft in Betracht ziehen, vor allem

solche mit hohen Dividenden. Die Investitionsentscheidungen

müssen jedoch zielgerichtet sein. Eine Studie von Fama & Es gibt gute Gründe, warum die

French (die den Zeitraum von 1928 bis 2013 abdeckt) zeigt,

dass die Auswahl des Quintils mit Aktien mit den höchsten Bewertungen relativ hoch sind

Dividendenrenditen nicht die beste Strategie ist, weil der

Anleger einer „Wertfalle“ ausgesetzt sein könnte, oder an

(und bleiben werden)

Unternehmen, die ihre Dividenden senken könnten.

Die Jagd nach stetigen Erträgen in den vergangenen Jahren hat

die Aktienbewertungen deutlich nach oben getrieben. Da der

Eine mögliche Strategie kann sein, Unternehmen mit hohen, Druck auf die Anleiherenditen noch lange anhalten wird, wird

sicheren und wachsenden Dividenden auszuwählen. Diese die Nachfrage nach „Dividenden-Aristokraten“ stark bleiben

werden als „Dividenden-Aristokraten“ bezeichnet. Um Teil und die Bewertungen über ihren langfristigen

dieser Gruppe zu sein, müssen die Dividenden in den Durchschnittswerten bleiben.

vergangenen 25 Jahren jedes Jahr gestiegen sein! In Bezug auf

die Charakteristika enthält dieses Universum viel mehr

Investment-Grade-Unternehmen als der zugrunde liegende Ein weiterer stützender Faktor für die „Dividenden-

Index und ist ausgewogener zwischen Value- und Growth- Aristokraten“ ist das moderate Aufwärtspotenzial an den

Aktien. Ein weiteres positives Merkmal ist, dass sich die Aktienmärkten. Grund dafür sind bereits hohe Gewinnmargen

„Aristokraten“ langfristig besser entwickeln können als der und Bewertungen, die weitgehend positive Erwartungen

Aktienmarkt insgesamt, während sie den Anleger einer widerspiegeln. Dividenden werden damit in den nächsten

geringeren Volatilität aussetzen. Mit anderen Worten: Die Jahren eine große Rolle bei der Gesamtrendite von

„Aristokraten“ bieten ein besseres Sharpe-Ratio-Verhältnis. Aktienanlagen spielen.

Der Preis, der für Anlagen in diesem Universum gezahlt wird,

ist die Akzeptanz einer deutlich höheren Volatilität als an den

Anleihemärkten und eines langfristigen Anlagehorizonts. So

kann es sich ein Anleger mit einem Anlagehorizont von 10

Jahren leisten, mehr als 20% auf seine „Dividenden-

Aristokraten“ zu verlieren und trotzdem insgesamt eine

Performance zu genießen, die Rentenanlagen weiterhin

übertrifft. Der Performance-Vorteil würde deutlich zunehmen,

wenn wir bedenken, dass die Dividenden tendenziell steigen,

während die Anleiherenditen fest sind. Es bedeutet auch, dass

„Dividenden-Aristokraten“ einen besseren Schutz vor Inflation

bieten würden, wenn Letztere steigen würde.

7

01 02 03 04 05 06 07 08 09 10

QUALITÄT KOMMT NIE AUS

DER MODE

INVESTITIONEN IN

HOCHWERTIGE

UNTERNEHMEN

LANGFRISTIG MITTLERES RISIKO

8

01 02 03 04 05 06 07 08 09 10

THEMA 02 LANGFRISTIG MITTLERES RISIKO

QUALITÄT KOMMT NIE AUS DER MODE:

INVESTITIONEN IN HOCHWERTIGE UNTERNEHMEN

Das Wirtschaftswachstum wird schwach bleiben und anfällig für Krisen sein. Die Gewinnmargen der

Unternehmen sind hoch und spiegeln eine späte Positionierung im Zyklus wider. Dies ist ein ideales

Umfeld für Qualitätswerte. Eine Aktie gilt als hochwertig, wenn sie drei Kriterien erfüllt: Hohe

Profitabilität, eine niedrige Verschuldung und stabile Erträge. Diese Stärken rechtfertigen eine hohe

Bewertung.

Unternehmen, die stark in Forschung und Entwicklung (F&E) investieren, sind ein Teil des defensiven

Universums.

UNSERE IDEEN HAUPTRISIKEN

Dieses Thema erlaubt es Anlegern, einen vorsichtigen Wie bei jeder Anlage an den Aktienmärkten verursacht

Ansatz an den Aktienmärkten zu verfolgen. Dies spiegelt ein Bärenmarkt Kapitalverluste. Und diese Verluste

sich in der Kursvolatilität wider, die unter dem könnten erheblich sein. Im Vergleich zu offensiveren

Marktdurchschnitt liegt. Es ist daher eine mögliche Anlagestilen fallen in der Regel Verluste bei defensiveren

Kerninvestition für Anleger, die in der Regel eine hohe Aktien geringer aus.

Verlustaversion haben. Dies gilt umso mehr, als das

Fixed-Income-Universum heutzutage eine unter- Qualitätswerte haben sich nach einem sehr guten Lauf

geordnete Rolle als regulärer Ertragsgenerator und im Jahr 2019 verteuert. Entsprechend haben sie weniger

Portfoliostabilisator spielt als in der Vergangenheit. Aufwärtspotenzial.

Dieses Thema ist global, weil das Wachstum der Eine deutliche Erholung der Frühindikatoren würde das

Weltwirtschaft und die Gewinnentwicklung aufeinander Interesse der Anleger an defensiven Anlagen verringern

abgestimmt sind und beide hohe Reifegrade erreicht und zu einer Underperformance führen.

haben.

Ein stark steigender Markttrend wäre aufgrund des

Der Anlagehorizont ist definitionsgemäß aufgrund des unterdurchschnittlichen Wachstums relativ nachteilig.

defensiven Charakters des Themas langfristig. Für

langfristige Anleger steht in der Regel die

Gewinntransparenz im Vordergrund. Zeitweilige

Kursrückgänge spielen bei einem langfristigen

Anlagehorizont keine so bedeutende Rolle.

9

01 02 03 04 05 06 07 08 09 10

THEMA 02 LANGFRISTIG MITTLERES RISIKO

Ein Flaggschiff-Modell in 2019 MSCI WORLD QUALITY INDEX

Qualitätswerte lieferten im Jahr 2019 insgesamt eine deutlich 2400

überdurchschnittliche Performance. Ende November lagen sie

bei +31% p.a. gegenüber +24% p.a. bei globalen Aktien. Ein

Unternehmen gilt als „hochwertig“, wenn es drei Kriterien 2200

erfüllt: Hohe Profitabilität, eine niedrige Verschuldung und

stabile Erträge. Diese Aktien profitierten von den anhaltenden 2000

Unsicherheiten im Zusammenhang mit der Geopolitik, den

Zyklen und dem Gewinnwachstum.

1800

Nach wie vor eine erstklassige 1600

Kapitalanlage in 2020 1400

Die Langlebigkeit des aktuellen Konjunktur- und Börsenzyklus

1200

ist bemerkenswert! Es ist sehr wahrscheinlich, dass das

2014 2015 2016 2017 2018 2019

laufende Jahrzehnt das erste sein wird, das einer Rezession seit

Beginn der Aufzeichnungen entkommen kann. In den späten

Zyklusphasen heben sich Qualitätswerte in jedem Fall MSCI World Quality 200D MA 50D MA

USD Preisindex

tendenziell ab und schneiden in Rezessionen besser ab als

andere Marktsegmente. Sie sind Kernbeteiligungen in einem Quelle: Refinitive, Datastream, 03.12.2019

Portfolio.

In den ersten Monaten des Jahres 2020 dürften sich

Qualitätswerte aus zwei Gründen nicht so gut entwickeln wie Ein Segment, das nicht zu

im Jahr 2019: Eine Rückkehr des Vertrauens in das

Wirtschaftsklima und eine hohe Bewertung. Wenn die übersehen ist: Unternehmen mit

Frühindikatoren einen neuen Aufwärtstrend beginnen, sind

zugegebenermaßen die prozyklischen Aktienmarktsegmente die

hohen Kosten für Forschung und

Hauptgewinner. Wir gehen jedoch davon aus, dass die Entwicklung

konjunkturelle Dynamik schwach bleibt. Damit bleibt das

Interesse der Anleger an Investitionen mit

Über die offizielle Definition eines Qualitätswertes hinaus sind

überdurchschnittlicher Transparenz auf hohem Niveau

Unternehmen, die stark in F&E investieren, auch eine

erhalten. Aus diesem Grund werden die Bewertungen weiter

hochwertige Kapitalanlage. Die Logik ist folgende: Investitionen

hoch bleiben.

in Know-How können zu einer überdurchschnittlichen

Eigenkapitalrendite führen. Darüber hinaus schafft die

Hinzu kommt, dass die Volatilität an den Börsen zuletzt niedrig Investition in Wissen Mehrwert und Eintrittsbarrieren für

geblieben ist. Im Laufe des Jahres 2020 sollte dies nicht so andere Marktteilnehmer. Dadurch verbessert sich die

bleiben. Historisch gesehen kommt dieser Faktor Möglichkeit, Verkaufspreise anzuheben sowie höhere Cashflows

Qualitätswerten zugute. zu generieren. Am Ende der Kette sind Dividenden nicht nur

besser geschützt, sondern auch leichter zu erhöhen.

Die Mehrheit der Anleger hat ein konservatives Anlageprofil.

Dies spiegelt sich in einem geringeren Fokus auf die relative Diese Art von Unternehmen findet sich vor allem im

Performance von Qualitätswerten und einem stärkeren Fokus Gesundheits- und Technologiesektor.

auf Volatilität und Abwärtsrisiken wider. Wenn wir diese

Merkmale mit unseren niedrigen Gewinnwachstumsprognosen

für 2020 kombinieren, stellen Aktien hochwertiger

Unternehmen ein erstklassiges Investment dar. Eine mögliche

Ausweitung der Kreditspreads kann die Attraktivität von

Qualitätswerten erhöhen.

1001 02 03 04 05 06 07 08 09 10

DEFENSIVE INSTRUMENTE

ZUR DIVERSIFIKATION

AUF DER SUCHE NACH

RENDITEN MIT GERINGEM

RISIKO

KURZ-/LANGFRISTIG GERINGES/MITTLERES RISIKO

1101 02 03 04 05 06 07 08 09 10

THEMA 03 KURZ-/LANGFRISTIG GERINGES/MITTLERES RISIKO

DEFENSIVE INSTRUMENTE ZUR DIVERSIFIKATION:

SUCHE NACH RENDITEN MIT GERINGEM RISIKO

Da wir uns dem Ende des Konjunkturzyklus‘ nähern, suchen einige Anleger verstärkt nach einer

defensiven Positionierung in ihren Portfolios. Die Anlagemöglichkeiten sind geschrumpft, seitdem die

Notenbanken in der Eurozone und in Japan Negativzinsen beschlossen haben. Etwas mehr als 20% der

globalen Anleihen haben eine negative Endfälligkeitsrendite. Es gibt aber nach wie vor Anlagelösungen,

die bei relativ geringem Risiko positive Renditeerwartungen bieten.

UNSERE IDEEN HAUPTRISIKEN

Diversifikation reduziert das Gesamtrisiko eines Risiken des Themas „Defensive Instrumente zur

Portfolios. Wir diversifizieren das Vermögen in eine Diversifikation“ sind vor allem Opportunitätskosten für

Reihe von Anlagen mit geringem Risiko und andere mit den Fall, dass risikoreiche Anlagen ihren Aufwärtstrend

kalkulierbarem Risiko. fortsetzen.

Defensive Anleger dürften Emittenten mit hoher Bonität Die mit dem angebotenen Produkt verbundenen Risiken

in ihrer Basiswährung bevorzugen. Auch kurzfristige US- sind Risiken im Zusammenhang mit einem plötzlichen

Staatsanleihen und Schwellenländeranleihen rücken für Anstieg der Zinssätze, dem Ausfall eines Emittenten,

diejenigen, die ein Währungsrisiko in Kauf nehmen, in einer verringerten Liquidität im Falle von

den Fokus. Auch andere Lösungen wie strukturierte Marktstörungen oder Wechselkursschwankungen. Wir

Produkte, gehebelte Kredite in Europa und Newcits- werden versuchen, diese Risiken durch kurzfristige

Fonds können in Betracht gezogen werden. Anleihen zu begrenzen und Emittenten mit hoher Bonität

zu bevorzugen.

Die Anlageklasse Aktien ist etwas riskanter. Defensive

Fonds wie beispielsweise Buy-Write-Fonds bieten ein

Teilmarktengagement, um das Risiko zu begrenzen.

1201 02 03 04 05 06 07 08 09 10

THEMA 03 KURZ-/LANGFRISTIG GERINGES/MITTLERES RISIKO

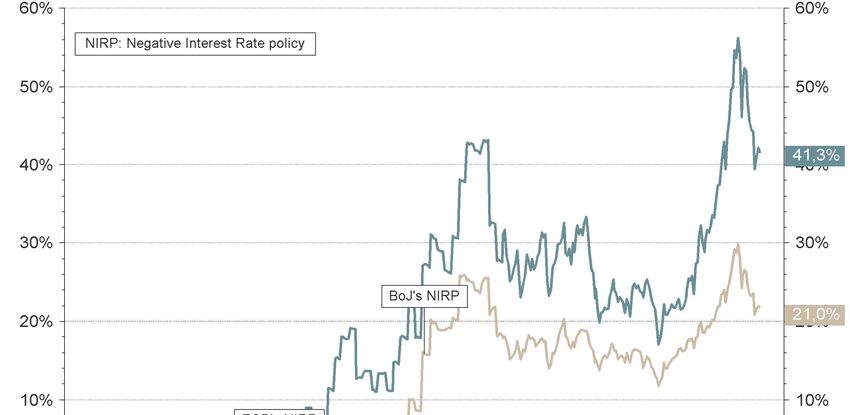

Anleger mit geringem Risikoprofil kauften Anleihen, die als PROZENTSATZ DER NEGATIVVERZINSUNG BEI IG-ANLEIHEN

sicher galten, wie solche, die von Staaten oder großen

Staats- und Unternehmensanleihen

Unternehmen mit hoher Bonität ausgegeben wurden. Diese

Anleihen sind inzwischen teuer oder haben sogar eine

negative Rendite bis zur Fälligkeit, was konkret bedeutet, dass

der Käufer sicher Geld verlieren wird, wenn er sie bis zur

Fälligkeit hält. Tatsächlich weisen 20% der Anleihen weltweit

negative Renditen auf. In der Eurozone steigt dieser

Prozentsatz auf 40%! Vor diesem Hintergrund sondieren wir

mehrere Möglichkeiten, die für Anleger mit geringen und

mittleren Risikoprofilen positive Renditen bieten können.

Anleihen

In einem Umfeld niedriger Zinsen und eines langsamen

Wirtschaftswachstums in der Eurozone können Anleger

Renditen in nachrangigen Anleihen finden. Dies ist aber

riskanter als vorrangige Anleihen, da sie bei einem Konkurs des

Emittenten erst an zweiter Stelle in der Reihenfolge der

Tilgungspriorität stehen. Die positive Seite ist jedoch, dass sie

höhere Renditen bieten können. Wir bevorzugen Emittenten

mit Investment-Grade-Rating, um das Risiko von Weltweit In der Eurozone

Restrukturierungen/Ausfällen zu begrenzen. Quelle: Refinitive, Datastream, Bloomberg Barclays Index, 05.12.2019

Für USD-ansässige Anleger oder jene, die in Euro investieren

und das Währungsrisiko akzeptieren, können kurzfristige US-

Staatsanleihen eine attraktive Anlageidee darstellen. Die US-

Diese Fonds partizipieren weniger an steigenden Indizes an

Notenbank dürfte aus unserer Sicht 2020 die Zinsen zweimal

Bullenmärkten, mildern aber Rückgänge an Bärenmärkten ab.

senken, während der Markt nur eine Zinssenkung abrechnet,

Ihre Rendite ist im Allgemeinen weniger volatil als bei

was darauf hindeutet, dass die kurzfristigen Zinsen

traditionellen Fonds.

wahrscheinlich sinken werden. Grüne Anleihen von US-

Unternehmen verdienen Beachtung. Es gibt ein breites Angebot

und die Renditen sind attraktiv. Sie verhalten sich wie

konventionelle Anleihen mit dem Unterschied, dass sie Projekte

Newcits Fonds

finanzieren, die in erster Linie darauf ausgerichtet sind, dem Newcits-Fonds bieten dem Vermögensverwalter die

Klimawandel entgegenzuwirken. Möglichkeit, je nach Strategie am Anstieg (oder Rückgang) der

Preise von Vermögenswerten zu partizipieren. Wir favorisieren

Und schließlich bleiben Anleihen aus Schwellenländern Makrostrategien, da Handelsspannungen und Populismus

attraktiv: Sowohl Unternehmensanleihen in harter Währung einige Sektoren herausfordern, was Volatilität und damit

als auch Staatsanleihen in lokaler Währung. Diese Chancen erzeugen dürfte. Darüber hinaus trägt die Streuung

Anlageklasse wird gestützt durch die Suche nach Renditen, da zwischen den Schwellenländern dazu bei, Anlageideen zu

die Industrieländer nur niedrige oder sogar negative Renditen fördern. Long-Short-Aktienstrategien können strukturelle

bieten. Die Indizes sind inzwischen stark diversifiziert, was Faktoren wie niedrige Renditen und disruptive Innovationen

bedeutet, dass das Risiko nicht mehr so hoch ist wie in der ausnutzen. Auf der anderen Seite zählt zu den nennenswerten

Vergangenheit. Schwellenländerwährungen sind nach unseren Risiken dieser Fonds die oft eingeschränkte Liquidität auf

Angaben unterbewertet, daher ist das Währungsrisiko gering. Portfolioebene.

In einem Niedrigzinsumfeld können gehebelte Kredite in

Europa ein attraktives Risiko-Ertrags-Verhältnis bieten und das

Risiko steigender Zinsen begrenzen, da die erwirtschafteten Strukturierte Produkte

Erträge auf variablen Zinsen basieren. Traditionell weist die

Bei diesen Produkten werden komplexe Instrumente wie

Anlageklasse eine geringe Volatilität auf, ist aber nicht immun

Futures, Optionen und Credit Default Swaps (CDS) eingesetzt,

gegenüber der potenziellen Volatilität anderer Anlageklassen.

zu denen einzelne Anleger in der Regel nur begrenzten Zugang

Vorrangige Kredite sind der sicherste Teil der Kapitalstruktur,

haben. Strukturierte Produkte können mit einem Kapitalschutz

daher sollten die Ausfälle in diesem Teil seltener sein. Die

von 100% für sehr defensive Anleger oder mit einem Risiko auf

Liquidität kann gering sein, daher empfiehlt es sich, über einen

einen Teil des Kapitals aufgebaut werden. Anleger können von

langen Zeitraum zu investieren.

der Differenz zwischen kurzfristigen und langfristigen Zinsen

profitieren oder Erträge erzielen, indem sie sich auf

Aktien Bewegungen der impliziten Volatilität konzentrieren.

Strukturierte Produkte in Euro sind aufgrund der niedrigen

Buy-Write-Fonds sind auf defensive Anleger ausgerichtet. Sie

Zinsen in der Eurozone weniger attraktiv als jene in US-Dollar.

bieten ein Engagement an den Aktienmärkten mit dem Ziel, das

Risiko durch den Einsatz von Optionen zu reduzieren (Verkauf

von Call-Optionen).

1301 02 03 04 05 06 07 08 09 10

DEGLOBALISIERUNG

NUTZNIESSER DER

DEGLOBALISIERUNG

MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

1401 02 03 04 05 06 07 08 09 10

THEMA 04 MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

DEGLOBALISIERUNG: NUTZNIESSER DER

GLOBALISIERUNG

Die Globalisierung dürfte vor dem Hintergrund des zunehmenden Populismus und Protektionismus

sowie sozialer und ökologischer Herausforderungen ihren Zenit erreicht haben. Der Trend von der

Globalisierung zur Regionalisierung/Lokalisierung eröffnet Chancen auf regionalen/lokalen Märkten

einschließlich Mid- und Small Caps. Gleichzeitig bringt die Deglobalisierung auch mehr

politische/geopolitische Unsicherheit mit sich, was zu Marktvolatilität führen könnte. Daher wird es

zunehmend relevant, Portfolios mit sicheren Vermögenswerten abzusichern.

UNSERE IDEEN HAUPTRISIKEN

Regionalisierung/Lokalisierung Der Trend der Globalisierung steigt wieder, da:

• ein umfassendes Handelsabkommen zwischen den

• Neue Handelsdynamik/neue Produktionszentren USA und China vereinbart wurde;

(Taiwan und Südkorea für die Produktion von • die globalen Handelsspannungen deutlich

Vorprodukten und Südasien für Konsumgüter der nachlassen;

unteren Preisklassen) • disruptive Innovationen bei digitalen Technologien die

• Brexit (britische Aktien, britische REITs, GBP) – grenzüberschreitenden Handelsströme erheblich

geringeres Brexit-Risiko erhöhen

• US-Wahl (fast alle Präsidentschaftskandidaten haben

Pläne, von denen die US-Verbraucher profitieren Der Brexit kommt in naher Zukunft nicht zustande, da:

werden) • der Brexit-Patt aus einer Pattsituation des britischen

• Mid- und Small Caps Parlaments resultiert

Politische/geopolitische Unsicherheit Verschärfte Handelsspannungen führen 2020 zu einer

weltweiten Rezession. Anleger werden dann eher

Absicherung mit alternativen Vermögenswerten (z.B. „risikoscheu“, was der Aktienperformance schadet,

Gold, japanischer Yen, taktische langfristige während sich sichere Vermögenswerte gut entwickeln.

Anlagechancen in US-Dollar)

1501 02 03 04 05 06 07 08 09 10

THEMA 04 MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

Welche Möglichkeiten können sich WACHSTUM DER EXPORTE IN DIE USA

Anlegern durch die Regionalisierung

/Lokalisierung bieten? 40%

Neue Handelsdynamik/Produktionszentren 30%

Bilaterale Handelskonflikte (z.B USA-China, Japan-Südkorea etc.)

sind an die Stelle von multilateralen Handelsabkommen (z.B. 20%

NAFTA, TPP) getreten. Es gibt mehrere Anzeichen dafür, dass

Unternehmen Teile ihrer Lieferketten verlagern oder eine 10%

Verlegung ihrer Lieferketten regional/lokal planen, was mittel- bis

langfristig tiefgreifende Auswirkungen auf die regionale und lokale

Wirtschaft haben dürfte. 0%

In dem Versuch, von den Handelsspannungen zwischen den USA -10%

und China zu profitieren, bieten einige asiatische Schwellenländer

steuerliche Anreize, um Unternehmen anzulocken, die ihre -20%

Lieferketten aus China heraus verlagern wollen. So besteuert Vietnam

Vietnam Taiwan

Taiwan Inde

India MEXIQUE

Mexiko Thaïlande

Thailand Chine

China

Indien zum Beispiel neu angesiedelte Produktionsunternehmen mit

einer Körperschaftssteuer von nur 15%, wirksam seit 1. Oktober

2019 (gegenüber 22% für andere Unternehmen). Thailand hat Quelle: Datastream, 01.01.2019 – 28.11.2019

außerdem eine Steuersenkung um 50% für Unternehmen

angekündigt, die aus China wegziehen. Zudem ist es Taiwans

„Homecoming“-Politik (angekündigt im November 2018) bisher

gelungen, die Rückkehr von 142 Unternehmen mit genehmigten

Investitionsprojekten im Wert von 611 Milliarden TWD (20

Milliarden US-Dollar) zu erleichtern. Diese beinhaltet eine

Umgang mit politischer

Bereitstellung von Industrieflächen sowie Steuererleichterungen.

Wir gehen davon aus, dass die Umverteilung der Lieferketten

Unsicherheit

südasiatischen Ländern im Hinblick auf Konsumgüter im unteren

Preissegment, und Taiwan und Südkorea für Qualitäts-Vorprodukte Der Trend der Deglobalisierung könnte zudem zu anhaltender

zugute kommen wird. politischer/geopolitischer Unsicherheit führen. Mögliche

Anlageideen wären Vermögenswerte wie Gold, japanische Yen

und/oder einige taktische „long“ USD-Positionen abzusichern,

Brexit

wenn sich Chancen ergeben.

Nachdem die Konservative Partei bei den Wahlen die Mehrheit

gewann, hat Großbritannien die EU Ende Januar verlassen. Wir

gehen davon aus, dass 2020 einige gemäßigte finanzpolitische

Anreize zur Stützung der Wirtschaft geschaffen werden. Daher

erwarten wir eine Neubewertung britischer Aktien und britischer

REITs sowie eine Erholung des britischen Pfunds.

US-Wahl

US-Aktien entwickeln sich in einem Wahljahr generell gut, wobei

der S&P 500 Index in den 12 Monaten vor der Wahl (basierend auf

Zahlen seit 1964) durchschnittlich um 9% zulegte. Bisher haben

fast alle Präsidentschaftskandidaten Pläne, die den US-

Haushalten zugute kämen. Die Erwartungen der Anleger

hinsichtlich einer günstigeren Politik zur mittelfristigen

Ankurbelung der Binnenwirtschaft dürften für US-Aktien positiv

sein.

Small- und Mid Caps

Kleine und mittlere Unternehmen orientieren sich tendenziell

stärker am Inland. Angesichts der inländischen und

finanzpolitischen Lockerungsmaßnahmen zur Unterstützung der

lokalen Wirtschaft dürften die SMID-Caps von der konjunkturellen

Erholung profitieren. Auch einige SMIDs könnten von der

Verlagerung der Lieferketten profitieren.

1601 02 03 04 05 06 07 08 09 10

VON DER GELD- ZUR

FISKALPOLITIK

CHANCEN BEI

INFRASTRUKTURAUSGABEN

MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

1701 02 03 04 05 06 07 08 09 10

THEMA 05 MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

VON DER GELD- ZUR FISKALPOLITIK: CHANCEN

BEI INFRASTRUKTURAUSGABEN

Im Jahr 2019 lockerten viele Zentralbanken ihre Geldpolitik, um die weltweit gleichzeitige

Konjunkturabschwächung abzufedern. Im Vergleich zu früheren Spätzyklen bewegen sich die Zinsen

inzwischen auf einem sehr niedrigen Niveau. Einige Industrieländer stoßen an ihre Grenzen für eine

weitere Lockerung der Geldpolitik. Es wird angenommen, dass die Haushaltspolitik ein wirksameres

antizyklisches Instrument (als die Geldpolitik) ist, um das Wachstum anzukurbeln und die

Inflationserwartungen zu erhöhen. Eine expansive Haushaltspolitik über Steuersenkungen und den Bau

von bezahlbarem Wohnraum sollte dazu beitragen, den steigenden Populismus zu bekämpfen. Zudem

erhöhen einige Regierungen ihre Ausgaben, um Umweltziele zu erreichen.

UNSERE IDEEN HAUPTRISIKEN

In vielen Ländern laufen Konjunkturprogramme, und es • Die Regierungen führen keine Haushaltspolitik durch,

wird für 2020 mit weiteren gerechnet. Anleger können die den Markterwartungen entspricht

an einer Erhöhung der Staatsausgaben partizipieren in

• Erhebliche Verzögerungen bei der Umsetzung der

den Bereichen:

Haushaltspolitik

• Aktien im Bereich Bau-/Baumaterial

• Verschärfte Handelsspannungen führen 2020 zu einer

• Aktien im Bereich erneuerbare Energien und sauberer weltweiten Rezession. Anleger werden dann eher

Transport „risikoscheu“, was wiederum der Aktien-Performance

schadet

• Themenfonds: Infrastrukturbezogene Investmentfonds

oder Private-Equity-fonds, grüne/SRI-bezogene Fonds

• Neubewertung britischer Aktien

• Nutznießer der chinesischen Politik (Multi-Assets) wie

Zement, Nicht-Basiskonsumgüter, Basiskonsumgüter

und selektive Unternehmensanleihen

1801 02 03 04 05 06 07 08 09 10

THEMA 05 MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

IN SPÄTEN ZYKLEN KOMMT ES TENDENZIELL ZU EINER

Entwickelte Märkte HAUSHALTSEXPANSION

Höhere staatliche Ausgaben für die

Nachhaltigkeit

Die meisten Industrieländer hatten in diesem

Konjunkturzyklus Schwierigkeiten, ihre Inflationsziele zu

erreichen, obwohl die Zentralbanken ihre Geldpolitik weiter

lockern. Wir haben bereits eine Form von Steueranreizen

erlebt, da die Länder bestrebt sind, das Wachstum zu

verbessern und die Inflationsziele zu erreichen. Für

Industrienationen dürften höhere staatliche Ausgaben zur

Finanzierung „grüner Energie“ kommen.

USA X-Achse: Haushaltssaldo (BIP in %)

Angesichts der massiven Steuersenkung im Jahr 2018 laufen Quelle: Refinitive, 28.11.2019

bereits Konjunkturmaßnahmen. Anfang August 2019 wurde ein

Haushaltsdeal verabschiedet, um Ausgabenobergrenzen

abzuschaffen, die Schuldenobergrenze bis Juli 2021 Asien

auszusetzen und die Ausgabenzuweisungen in den nächsten

beiden Haushaltsjahren zu erhöhen. Nach den Wahlen könnte Ambitionierte Infrastrukturpläne

es zu einer Ausweitung der „grünen“ Infrastruktur kommen, da

die meisten Präsidentschaftskandidaten die Förderung

und Steuersenkungen sollen das

sauberer Energie befürworten. schwächelnde Wachstum anheben

Europa Eine wachsende Zahl von Zentralbanken in Asien hat die

In der Eurozone mehren sich die Erwartungen an Zinsen gesenkt, um dem nachlassenden Wachstum im Jahr

finanzpolitische Impulse, insbesondere angesichts des sehr 2019 entgegenzuwirken. Einige Länder wenden sich

lockeren monetären Umfelds mit Negativzinsen, was die ambitionierten Haushaltsplänen zu, darunter Erhöhungen der

Wirksamkeit der Geldpolitik offenbar verringert hat. Sowohl Infrastrukturausgaben und Steuersenkungen.

Deutschland als auch die Niederlande sind angesichts ihrer

Haushaltsüberschüsse gut aufgestellt, um Konjunktur-

China

programme umzusetzen. Die Staatsausgaben dürften, wenn

überhaupt, im Bereich der Nachhaltigkeit zum Tragen kommen. Die Staatsausgaben spielten eine führende Rolle bei der

Tatsächlich hat das deutsche Parlament kürzlich ein Paket von jüngsten Runde politischer Lockerungsmaßnahmen, darunter

54 Milliarden EUR für die nächsten vier Jahre beschlossen, um die Ankündigung von Steuersenkungen in Höhe von 2 Billionen

den Übergang des Landes zu erneuerbaren Energien zu RMB (298 Milliarden USD) und Gebührensenkungen (bei

beschleunigen und den CO2-Ausstoß zu senken. Die Pensions- und Sozialversicherungsbeiträgen) im Jahr 2018.

Niederlande richten zudem derzeit einen nationalen Darüber hinaus hat die chinesische Regierung eine

Investitionsfonds ein, der die Wirtschaft in den nächsten 30 Beschleunigung der Emission spezieller lokaler Staatsanleihen

Jahren nachhaltig unterstützen soll. Die Modernisierung der zur Ankurbelung der Infrastruktur wie Transport, Energie,

Verkehrsinfrastruktur könnte ebenfalls die Staatsausgaben Landwirtschaft, Forstwirtschaft und medizinische Versorgung

ankurbeln. Die Bundesregierung hat kürzlich einen Plan über für 2020 gefordert.

86 Milliarden EUR zur Modernisierung des Schienennetzes der

Deutschen Bahn vorgestellt. Weitere asiatische Regionen

Indien hat eine überraschende Senkung der Körperschafts-

UK steuer von 30% auf 22% angekündigt, was 1,45 Billionen INR

Nach dem offiziellen Austritt aus der EU beginnt nun eine (20 Milliarden USD) entspricht, was 0,7% des BIP des Landes

Übergangsphase bis zum 31. Dezember 2020. In dieser Zeit entspricht. Inzwischen hat Südkorea einen rekordverdächtigen

wird die Unsicherheit über das künftige Verhältnis zur EU Budgetplan von 514 Billion KRW (424 Milliarden USD) für 2020

bestehen bleiben. Wir gehen davon aus, dass eine gemäßigte vorgelegt, was einer Steigerung von 8% gegenüber den

expansive Finanzpolitik den Wachstumsrückgang 2020 Ausgaben des vergangenen Jahres entspricht, wenn man einen

abfedern wird. Nachtragshaushaltsplan berücksichtigt. Mit der im November

2018 angekündigten „Homecoming“-Politik Taiwans mit der

Bereitstellung von Industrieflächen und Steuererleichterungen

ist es inzwischen gelungen, die Rückkehr von 142

Unternehmen mit genehmigten Investitionsprojekten im Wert

von 611 Milliarden TWD (20 Milliarden USD) zu erleichtern.

1901 02 03 04 05 06 07 08 09 10

DIE UMWELT & DIE ZUKUNFT

UNSERES PLANETEN

FOKUS AUF WASSER- UND

ABFALLWIRTSCHAFT

MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

2001 02 03 04 05 06 07 08 09 10

THEMA 06 MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

DIE UMWELT UND DIE ZUKUNFT UNSERES

PLANETEN: FOKUS AUF WASSER- UND

ABFALLWIRTSCHAFT

Es wächst das Bewusstsein, dass die menschliche Gesellschaft und die Weltwirtschaft eng mit dem

Ökosystem verbunden sind, insbesondere mit Wasser- und Energiequellen. Dies hat zu

regierungsbezogenen Maßnahmen geführt, die unter anderem mit dem Pariser Abkommen COP21 und

den UN-Zielen für nachhaltige Entwicklung (SDGs) verknüpft sind. Wir erwarten eine steigende

Nachfrage nach Gütern und Dienstleistungen, besonders in Bezug auf Wasserverfügbarkeit,

Abfallwirtschaft sowie saubere und erneuerbare Energien. Das Bewusstsein im Zusammenhang mit

ESG-Kriterien sollte Anleger auch dazu anregen, sich auch auf solche Sektoren zu konzentrieren.

Wir werden unser Augenmerk auf Aktien von Unternehmen

UNSERE IDEEN richten, die in diesen Bereichen führend sind, aber auch auf

jene durch aktiv gemanagte Fonds oder ETFs (Exchange

Wir richten unsere Aufmerksamkeit auf 2 Teilbereiche Traded Funds).

1.a. Wasser

• Zugang zu Wasser gewähren

HAUPTRISIKEN

• Qualität garantieren Die Anlagemöglichkeiten im Zusammenhang mit diesem

• Nutzung & Verbrauch optimieren Thema sind hauptsächlich mit Aktien verbunden. Trotz

der Relevanz und des hohen Potenzials dieses Themas

1.b. Abfallwirtschaft

werden Anlagelösungen Schwankungen an den globalen

Wir haben Möglichkeiten für Investoren identifiziert, die Aktienmärkten unterliegen. Einige Aktivitäten (zum

an Abfallentsorgungsmethoden, Recycling, Lösungen zur Beispiel Versorger) reagieren jedoch weniger empfindlich

energetischen Abfallverwertung und jeglichen auf diese Aktienmarktschwankungen. Dies gilt

Innovationen interessiert sind, die ein Unternehmen in insbesondere für Unternehmen mit einem hohen ESG-

diesen Bereichen anbieten kann. Rating.

2. Saubere und erneuerbare Energien Eine weltweite Rezession könnte die Fähigkeit der

Regierungen, die notwendigen Übergänge zu

Zukunftsträchtige Branchen sind solche, die mit unterstützen, stark einschränken. Ein starker

technologischen Neuerungen und Anlagen in den Ölpreisverfall könnte für erneuerbare Energien ein großes

Bereichen Solar, Wind, Erdwärme und Wasserkraft Hemmnis darstellen.

zusammenhängen. Weitere Hauptbereiche beinhalten

Batterien und zugehörige Chemikalien sowie Hersteller

von Strom- und Netzgeräten.

2101 02 03 04 05 06 07 08 09 10

THEMA 06 MITTEL-/LANGFRISTIG ERHÖHTES RISIKO

Neuerungen in der Wasser- und TREIBHAUSEFFEKT (1880-2018)

Abfallwirtschaft

Wasser

Laut der UN ist „Wasser eine Voraussetzung für die

menschliche Existenz und für die Nachhaltigkeit des Planeten“.

Sie argumentiert auch, dass „Wasser im Mittelpunkt der

Anpassung an den Klimawandel steht und als entscheidendes

Bindeglied zwischen dem Klimasystem, der menschlichen

Gesellschaft und der Umwelt dient“. Regierungen und

Unternehmen dürften in den kommenden Jahren gezwungen

sein, kräftig in die Wasserwirtschaft zu investieren. Wir gehen

davon aus, dass drei Hauptziele die Nachfrage antreiben

werden: i) Wasserzugang gewähren, ii) Qualität garantieren

und iii) die Nutzung und den Verbrauch optimieren. Die

technologische Innovation ist in den Bereichen Wasserauf-

bereitung, Abwasserentsorgung, Entsalzung, Entwicklung von

X Achse: Atmosphärischer CO2-Pegel (Teile pro Million)

Pumpen/Filtern, Automatisierung und neue Optimierungs-

Y-Achse: Globale mittlere Oberflächentemperatur relativ zu 1850-1900 (°C)

techniken sehr stark, wodurch Netzwerke effizienter werden

(intelligente Stromzähler, Sensorennetzwerke, Leckanzeiger).

Quelle: IPCC, NASA, BNP Paribas, 27.11.2019

Abfallwirtschaft

Diese Tätigkeit sollte zu einem Kreislaufwirtschaftsmodell

führen, das sich nicht nur auf die Abfallwirtschaft, sondern

Chancen bei sauberen und

auch auf die Reduzierung zu Beginn konzentriert. Die erneuerbaren Energien

öffentlichen Behörden fördern im Allgemeinen Mülltrennung,

Investitionen in Recycling und den Abbau von Überkapazitäten

Wir gehen davon aus, dass die „Energiewende“ in den

in der Infrastruktur der Abfallentsorgung auf Grundlage der

kommenden Jahren an Zugkraft gewinnen wird. Unter

Verbrennung. In diesem sich wandelnden Umfeld haben wir

Energiewende verstehen wir eine strukturelle Verlagerung von

Möglichkeiten für Investoren identifiziert, die an

der traditionellen, zentralisierten und fossilen Produktion, die

Abfallsammlungsmethoden, Lösungen zur energetischen

nicht für negative Auswirkungen aufkommen muss, hin zu einer

Abfallverwertung und jeglichen Innovationen interessiert sind,

sauberen/erneuerbaren Energie und einem dezentralisierten

die ein Unternehmen auf dem Gebiet anbieten könnte.

Modell, bei dem technologische Innovationen und die

Preisgestaltung für externe Effekte die wichtigsten Treiber sein

Plastikabfall werden. Wie schnell diese Wende umgesetzt werden kann,

wird von technologischen Neuerungen, staatlichen

Plastikabfall stand in den vergangenen Monaten zunehmend

Maßnahmen (Kohlenstoffsteuer und/oder Subventionen für

im Fokus. Medienberichte und Dokumentationen haben das

saubere Energien) und veränderten Verbraucher- und

Gefühl des Notstandes erhöht, um diese gewaltige

Investorenpräferenzen abhängen: ESG/SRI oder Socially

Herausforderung anzugehen. Bis 2030 sollen alle auf dem EU-

Responsible Investment. Unterstützt wird dieser Trend durch

Markt verwendeten Kunststoffverpackungen wiederverwendbar

Medienberichte zum Klimawandel, „Fridays for Future“-

oder kostengünstig recyclebar sein. Der Markt für

Demonstrationen und die Einführung von Anlageideen wie ESG

Kunststoffrecycling wird daher in den kommenden Jahrzehnten

(Environmental, Social und Governance).

wachsen.

Die Nachfrage nach erneuerbaren Energiequellen dürfte auch

durch den Preisverfall bei Produktion und Energiespeicherung

(Strom, Wasserstoff etc.) angeheizt werden. Zukunftsträchtige

Branchen sind solche, die mit technologischen Neuerungen und

Investitionen in den Bereichen Solar, Wind, Geothermie und

Wasserkraft zusammenhängen. Weitere Hauptbereiche

beinhalten Batterien und zugehörige Chemikalien sowie

Hersteller von Strom- und Netzgeräten.

2201 02 03 04 05 06 07 08 09 10

INVESTITIONEN IN

HUMANKAPITAL

„BESTE ARBEITGEBER“,

BILDUNG UND

GESUNDHEITSBEWUSSTES

LEBEN

LANGFRISTIG ERHÖHTES RISIKO

2301 02 03 04 05 06 07 08 09 10

THEMA 07 LANGFRISTIG ERHÖHTES RISIKO

INVESTITIONEN IN HUMANKAPITAL:

„BESTE ARBEITGEBER“, BILDUNG UND

GESUNDHEITSBEWUSSTES LEBEN

Es wächst das Bewusstsein, dass Unternehmen, die ihre Mitarbeiter (das „Humankapital“) schätzen,

und andere, die Bildung, Gesundheit und Unternehmertum (Mikrofinanzierung) fördern, zu einer

nachhaltigeren und verantwortungsbewussteren Welt beitragen. Diese Themen gehören zu den

Nachhaltigkeitszielen (SDGs) der UNO. Wir erwarten eine wachsende Nachfrage nach Waren und

Dienstleistungen rund um diese Bereiche. Unternehmen, die hohe Bewertungen in den Bereichen „Beste

Arbeitgeber“ oder „Gleichstellung der Geschlechter“ erhalten, haben eine starke Performance in Bezug

auf das Risiko-Ertrags-Verhältnis gezeigt.

Wir werden unser Augenmerk auf Aktien von Unternehmen

UNSERE IDEEN richten, die in diesen Bereichen führend sind, aber auch auf

aktiv gemanagte Fonds oder ETFs (Exchange Traded Funds).

Wir richten unsere Aufmerksamkeit auf 3 Teilbereiche:

Beste Arbeitgeber* und Gleichstellung der Geschlechter

HAUPTRISIKEN

Der Ansatz zur Auswahl von Unternehmen basiert auf

Rankings wie „Best companies to work for“ (z.B. Fortune).

Hinsichtlich der Geschlechtergleichstellung gibt es ähnliche Die meisten Anlageideen in diesem Thema sind

Rankings (z.B. Equileap). hauptsächlich mit Aktien verbunden. Trotz der Relevanz

und des hohen Potenzials dieses Themas werden

Mikrofinanzierung und Bildung Anlagelösungen Schwankungen an den globalen

Mikrofinanzierung ist ein wesentlicher Treiber, um Aktienmärkten unterliegen.

nachhaltiges Wachstum zu unterstützen und Armut zu

bekämpfen. In der Bildung haben wir Chancen in neuen Einige Aktivitäten im Zusammenhang mit diesem Thema

Technologien in den Bereichen digitale Bildung, sollten jedoch von einer hohen ESG-Bewertung

Bildungsmanagement sowie Bildungsdienstleistungen und (Environmental, Social and Governance, ESG) profitieren,

Angebote identifiziert. was zu einer geringeren Volatilität führen kann.

Mikrofinanzierungsfonds haben ein höheres Risiko.

Gesunde Ernährung und Nahrungsmittelsicherheit

Chancen sehen wir in Bereichen wie alternative

Lebensmittel, umweltfreundliche Lebensmittelproduktion,

Lebensmittelsicherheit sowie gesunde und natürliche

Lebensmittel.

* Mitarbeiterzufriedenheit

2401 02 03 04 05 06 07 08 09 10

THEMA 07 LANGFRISTIG ERHÖHTES RISIKO

WELTBEVÖLKERUNG (IN MILLIARDEN)

Beste Arbeitgeber

10

und Geschlechtergleichstellung

9

Diese Unterthemen sind Teil der UN-Ziele für nachhaltige

Entwicklung in den Bereichen „Gute Arbeit und 8

Wirtschaftswachstum“, „Geschlechtergleichstellung“ und „Weniger

Ungleichheiten“. Darüber hinaus tragen sie zu einer

7

nachhaltigeren und verantwortungs-bewussteren Welt bei. Es gibt

auch wirtschaftliche und finanzielle Gründe, in Unternehmen zu

investieren, die auf solchen Gebieten tätig sind. Tatsächlich zeigte

6

der Autor in einer bahnbrechenden Umfrage von Alex Edmans aus

dem Jahr 20121 einen Zusammenhang zwischen 5

Arbeitszufriedenheit und dem Wert des Unternehmens auf. Mit

anderen Worten: Er zeigte auf, dass der Nutzen einer hohen 4

Mitarbeiterzufriedenheit die Kosten überwiegt. Tatsächlich stellte

er anhand von Daten aus 28 Jahren fest, dass sich „Unternehmen 3

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

mit hoher Mitarbeiterzufriedenheit um 2,3 - 3,8% pro Jahr besser

entwickeln als ihre Wettbewerber“. Die Ergebnisse weisen auch

darauf hin, dass „die Zufriedenheit der Mitarbeiter die gute Bevölkerung (Global World International)

Performance bewirkt; eher als das die gute Performance den Prognosen

Unternehmens ermöglicht, in die Zufriedenheit der Mitarbeiter zu

investieren.“ Die zugrundliegenden Faktoren dafür sind, dass eine Quelle: Refinitiv Datastream, Weltbank, Dezember 2019

hohe Mitarbeiterzufriedenheit den Unternehmen erlaubt,

talentierte Mitarbeiter zu gewinnen und zu halten und damit die

Produktivität der Mitarbeiter zu steigern. Es gibt auch empirische

Studien, die internationale Belege für diese positive Beziehung Gesunde Ernährung und

zeigen: Siehe etwa Edmans, Li und Zhang (2014)2 sowie Faleye und

Fahan (2011)3. Es gibt zahlreiche beste Arbeitgeber-Rankings, Ernährungssicherheit

darunter Fortune („Best companies to work for“) und Glassdoor

(„Best places to work“). Bezüglich der Geschlechtergleichstellung Dieses Thema bezieht sich auf die Nachhaltigkeitsziele „Kein

gibt es ähnliche Argumente, um den Zusammenhang mit der Hunger“, „Gesundheit und Wohlergehen“, aber auch auf

Performance des Unternehmens zu erklären, d.h. talentierte „Nachhaltiger Konsum und Produktion“. Die UNO schätzt, dass die

Arbeitskräfte zu gewinnen und zu halten und die Produktivität der Weltbevölkerung bis 2050 trotz sinkender Fruchtbarkeitsrate auf

Mitarbeiter zu verbessern. Darüber hinaus kann die Gleichstellung 9,7 Milliarden Menschen (rund 2 Milliarden mehr als heute)

der Geschlechter auch zu innovativerem Management und Denken steigen wird. Sicherzustellen, dass die Weltbevölkerung nachhaltig

führen (S. Turban, D. Wu und L. Zhang 2019)4. und umweltfreundlich ernährt wird, wird eine der größten

Herausforderungen aller Zeiten sein. Dazu bedarf es massiver

Investitionen in alternative Nahrungsmittel und

Mikrofinanzierung und Bildung Nahrungsmittelproduktion, technologische Neuerungen und

Bildung. Viele Lebensmittelproduktionsketten (besonders Fleisch)

verbrauchen heute riesige Ressourcen und schaden nicht nur der

Diese Teilbereiche sind entscheidend für die Ziele der nachhaltigen

Umwelt, sondern auch der Gesundheit der Menschen. Besonders

Entwicklung „Hochwertige Bildung“ und „Weniger Ungleichheiten“.

schädlich sind künstliche Düngemittel, Pestizide, Hormone,

Mikrofinanzierung ist eine Bankdienstleistung, die Menschen ohne Abholzung, übermäßiger Wasserverbrauch, aber auch negative

Zugang zu Finanzdienstleistungen Mikrokredite anbietet. Die Auswirkungen im Zusammenhang mit Lebensmitteltransporten

Beträge sind gering (meist ein paar tausend Dollar oder weniger je über große Entfernungen. Methanemissionen im Zusammenhang

nach Land) und die Idee ist, dass Kreditnehmer in jeder Phase mit Tierhaltungsbetrieben tragen wesentlich zu den vom

ihres Projekts Zugang zu finanzieller Expertise haben. Dies ist ein Menschen verursachten CO2-Emissionen bei. Diese

Motor, um nachhaltiges Wachstum und die Gleichstellung der Herausforderungen deuten darauf hin, dass es auf diesen Gebieten

Geschlechter zu unterstützen und Ungleichheiten abzubauen. enorme Investitionen geben wird. Chancen sehen wir in Bereichen

wie alternative Lebensmittel (pflanzlich), umweltfreundliche

Bildung Lebensmittelproduktion, Lebensmittelsicherheit sowie gesunde und

natürliche Lebensmittel. Im Fokus sollen auch Unternehmen

Wir gehen davon aus, dass die Ausgaben für Bildung in den stehen, die zur Reduzierung von Lebensmittelabfällen und CO2-

kommenden Jahren aufgrund des Anstiegs der Mittelschicht in den Emissionen beitragen.

Schwellenländern und der Notwendigkeit des lebenslangen

Lernens in einer Welt, in der künstliche Intelligenz den

Arbeitnehmern Chancen bietet, aber auch Anpassungsbedarf 1 Weitere Einzelheiten finden Sie unter A. Edmans (2016) „28 Years of Stock Market Data

schafft, stark steigen werden. Innovationen in den shows a Link between Employee Satisfaction and Long Term Value“, Harvard Business

Review, März 2016.

Bildungstechnologien haben neue Möglichkeiten geschaffen und 2 Edmans, Li und Zhang (2014), „Employee Satisfaction, Labour Market Flexibility, and Stock

Bildung für Millionen Menschen zugänglicher gemacht. Chancen Returns around the World“, NBER Working Paper N° 20300, Juli 2014.

sehen wir in neuen Technologien in den Bereichen digitale Bildung, 3 Faleye and Trahan (2011) „Labor Friendly Corporate Policies: Was ist gut für Mitarbeiter

Bildungsmanagement auf allen Ebenen sowie gut für Aktionäre?“, Journal of Business Ethics, 101, 1-27.

4 S. Turban, D. Wu und L. Zhang (2019), „When Gender Diversity Makes Firms More

Bildungsdienstleistungen und -angebot. Productive“, Harvard Business Review.

25Sie können auch lesen