Betrieblicher Strukturwandel und Elektromobilität - Heinz Pfäfflin Willi Ruppert Handlungsbedarfe für Betriebsräte in der Zulieferindustrie

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Heinz Pfäfflin Willi Ruppert

Betrieblicher Strukturwandel und

Elektromobilität

Handlungsbedarfe für Betriebsräte

in der Zulieferindustrie

Heft 1/2016

ISSN 1611-8391

ISBN 978-3-934859-56-2

Betrieblicher Strukturwandel und Elektromobilität

Informationsdienst des IMU Instituts – Heft 1/2016

Bearbeitung: Heinz Pfäfflin

Willi Ruppert

Auftraggeber: Hans-Böckler-Stiftung

Forschungsförderung

Dr. Marc Schietinger

Hans-Böckler-Straße 39

D-40476 Düsseldorf

Herausgeber: IMU Institut GmbH

Hasenbergstraße 49

D-70176 Stuttgart

Tel.: 0711 / 23 70 5-0

Fax: 0711 / 23 70 5-11

Email: imu-stuttgart@imu-institut.de

Endbericht zum Forschungsprojekt S-2012-603-1 der Hans-Böckler-Stiftung: „Betrieblicher

Strukturwandel als Handlungsfeld der Interessenvertretung am Beispiel von KFZ-Zulieferern in der

Metropolregion Nürnberg und des Strukturwandels zu Elektromobilität“

Nürnberg, Oktober 2015

2016 by IMU Institut GmbH

Alle Rechte vorbehalten

IMU

Inhalt

1. DAS VORHABEN, SEINE SCHWERPUNKTE UND ZIELE 1

1.1 Gesellschaftlicher Kontext des Vorhabens 1

1.2 Ziele und Fragestellungen 3

1.3 Arbeitsprogramm und Vorgehen 6

2. QUALITATIVE UND QUANTITATIVE VERÄNDERUNGEN IN DER

AUTOMOBILPRODUKTION 7

2.1 Internationalisierung der deutschen OEM und Folgen für die Zulieferer 8

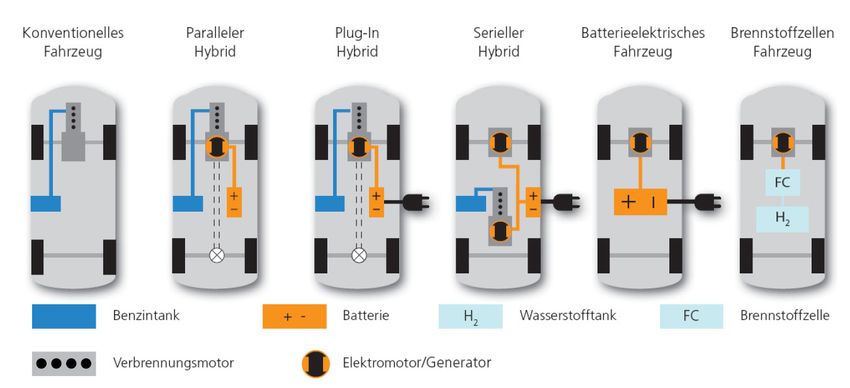

2.2 Elektromobilität in kleinen Häppchen: der lange Weg 14

2.2 Folgerungen für die deutschen Zulieferer 21

3. ZULIEFERER UND ELEKTROMOBILITÄT 24

3.1 Innovation im Fahrzeugbau 24

3.2 Innovationsfähigkeit gefährdet – auch durch die OEM 29

3.3 Management von Ambidextrien und Ressourcenfragen 31

3.4 Ergebnisse aus den Betriebsinterviews 34

3.5 Zusammenfassung: Chancen und Risiken nah beieinander 38

4. STRUKTURWANDEL UND BETRIEBSRATSHANDELN 39

4.1 Typisierung von Betriebsräten 39

4.2 Schwerpunkte in den Betrieben 42

4.3 Risiko-Analyse Elektromobilität 43

4.4 Handlungsempfehlungen 48

4.5 Veranstaltungsreihe ‚E-Drive-Akademie für Betriebsräte‘ 50

5. BEDEUTUNG DES AUTOMOTIVE-SEKTORS IN DER METROPOLREGION

NÜRNBERG UND FOLGERUNGEN 55

5.1 Bedeutung des Automotive-Sektors in der Metropolregion 55

5.2 Industriepolitische Flankierung 59

Literatur 62

Anhang 71

I

IMU

Abbildungsverzeichnis

Abbildung 1: Deutsche KFZ-Zulieferer unter mehrfachem Druck 7

Abbildung 2: Die Entwicklung des weltweiten Fahrzeugbedarfes von 2002 bis 2018 8

Abbildung 3: Regionale Verteilung der Herstellung und des Verkaufs der Fahrzeuge

deutscher Automobilunternehmen im Vergleich 2008 und 2012 10

Abbildung 4: Anteil der Automobilzulieferer mit Produktionskapazitäten in der

jeweiligen Region in Prozent 2011 11

Abbildung 5: Vier Typen von Abhängigkeiten zwischen OEM und Zulieferern 13

Abbildung 6: Unterschiedliche Reife der laufenden Projekte je nach Hersteller oder

Aktivitätsgrad unterschiedlicher OEM bei alternativen Antrieben 14

Abbildung 7: Strategische Ausrichtung von OEM im Übergang in die Elektro-

mobilität 16

Abbildung 8: Typisierung der Elektrifizierungsgrade bei alternativen Antrieben 17

Abbildung 9: Vergleich der Antriebsstrategien von OEM in Deutschland 18

Abbildung 10: Elektrifizierung nach Maß am Beispiel Continental 19

Abbildung 11: Hybrid-Air-Technik von Bosch und PSA 20

Abbildung 12: Innovationsfelder zum Umbau der ‚Automobilitätsmaschine’ 21

Abbildung 13: Erwarteter Personalabbau in der westeuropäischen Zulieferindustrie 22

Abbildung 14: Innovatorenquote und Innovationsintensität 2013 24

Abbildung 15: Befassung der befragten Zulieferer mit dem Thema alternative

Antriebe 27

Abbildung 16: Innovationsaktivitäten der Zulieferer in Richtung alternative Antriebe 28

Abbildung 17: Anteil der Zulieferer mit Aktivitäten zur Erschließung neuer Kunden

außerhalb der Automobilindustrie 28

Abbildung 18: Analysefelder der Zulieferer 29

Abbildung 19: Veränderungen in den Kundenbeziehungen 30

Abbildung 20: Prognose über den Durchbruch der Brennstofftechnologie 33

Abbildung 21: Betriebsräte und Innovation 40

Abbildung 22: Verbreitung der BR-Typen nach Themenfeldern 41

Abbildung 23: Veränderungen bei der Elektrifizierung des Antriebs 43

Abbildung 24: Typisiertes Produktspektrum eines Mittelständlers 45

Abbildung 25: Risiko-Analyse Elektromobilität für Zulieferer-Betriebsräte 46

Abbildung 26: Fördernde und hemmende Faktoren bei BR-Partizipation 48

Abbildung 27: Modus arbeitsorientierter Innovationsprozesse 49

Abbildung 28: Personalbedarf der unterschiedlichen Antriebsarten 2010 – 2030 51

II

IMU

Abbildung 29: These zu neuer Phase der Globalisierung und ihre Auswirkungen 52

Abbildung 30: Einsparungspotentiale der verschiedenen Antriebe 53

Abbildung 31: Automotive-Cluster Region Stuttgart 57

Abbildung 32: Regionale Verteilung der Beschäftigten der Zulieferbetriebe aus dem

Metall- und Elektrobereich in der Metropolregion Nürnberg 2014 58

Abbildung 33: Regionale Automotive-Koordinations- und Forschungsinstitutionen 60

III

IMU

1. Das Vorhaben, seine Schwerpunkte und Ziele

1.1 Gesellschaftlicher Kontext des Vorhabens

Der Wandel hin zur Elektromobilität stellt die gesamte Automobilindustrie und ihre

Zulieferer vor enorme Herausforderungen. Durch die Elektrifizierung des Antriebs-

strangs werden Wertschöpfungsanteile neu verteilt – sowohl zwischen entfallenden

und neuen Komponenten als auch zwischen unterschiedlichen Akteuren. Das kann zu

Strukturverschiebungen zwischen Unternehmen und Branchen führen (z.B. zwischen

Metall und Kunststoff). In diesem Zusammenhang werden sich auch neue Anforde-

rungen an Ausbildung und Qualifizierung herausbilden. Elektromobilität eröffnet Un-

ternehmen (und Regionen) somit nicht nur Chancen, sondern stellt diese auch vor

Herausforderungen. Die Besonderheit für etablierte Akteure mit traditionellen auto-

mobilen Kompetenzen liegt in der Wahrung ihrer bisherigen Stärken bei gleichzeiti-

gem Kompetenzaufbau in neuen Feldern. Dem „Management des Wandels“ kommt

damit eine besondere Bedeutung zu – und es stellt sich die Frage, wie die Träger der

betrieblichen Mitbestimmung hier eingreifen können.

Eine wichtige Funktion dieses Vorhabens war und ist in diesem Zusammenhang die

Erweiterung der Wissensbasis der gesellschaftlichen Akteure, insbesondere der Träger

der Mitbestimmung. Die gesellschaftliche Relevanz des Forschungsvorhabens ergab

sich aus der Verbindung von Fragen der nötigen Kompetenzen des Technologiewan-

dels und möglicher Wirkungen, zum Beispiel in Bezug auf die Beschäftigung mit Fra-

gen betrieblicher und regionaler Möglichkeiten zur Gestaltung des Strukturwandels.

Dieses Umsteuern auf andere Produkte, d.h. die Produktkonversion, ist als Herausfor-

derung für die betriebliche Innovationsfähigkeit zu interpretieren (vgl. z.B. Blöcker

2013). Innovation ist auch in diesem Feld für die Wettbewerbsfähigkeit von Unterneh-

men von größter Bedeutung. Innovation ist daher einer der zentralen Aspekte in der

Diskussion um die zukünftige Beschäftigungssicherung von Betrieben in Industrielän-

dern wie Deutschland (Gerlach/Ziegler 2002 und 2005).

Innovation spielt aber nicht erst seit der Entstehung der globalisierten Wirtschaft eine

wichtige Rolle. Bereits Schumpeter identifizierte Innovation als Mittel zur Erreichung

von relativen Marktvorteilen. Unternehmen, die Neuerungen als Erste einführen, profi-

tieren davon am meisten, bevor die große Masse aller Unternehmen diese Neuerungen

kopiert. Daher findet aus Sicht Schumpeters zwischen den Unternehmen in einer

Volkswirtschaft ein permanenter Wettlauf um die Abschöpfung dieser vorübergehen-

den quasi-monopolistischen Renditen statt (Schumpeter 1931). Wissenschaftliche Ent-

1

IMU

deckungen und technologisches Wissen nehmen weltweit stark zu und sind einer

wachsenden Anzahl von Akteuren fast zeitgleich zugänglich. Durch das Zusammen-

wachsen von Märkten und durch die globale Ausrichtung von Unternehmen hat sich

der Innovationsdruck insgesamt verstärkt (Gerybadze 2004). Somit spielt ein effizientes

Innovationsmanagement eine zentrale Rolle sowohl für kleine, als auch für größere

Unternehmen, um in immer kürzeren Abständen Innovationen hervorzubringen (Hau-

schildt 2004). Diese Dynamik trifft im Bereich der KFZ-Zulieferindustrie nun auf den –

ungeplanten und teilweise unplanbaren – Wandel der Antriebe bei den Kraftfahrzeu-

gen hin zu elektrischen Antrieben (und Komponenten, vgl. u.a. Arnold u.a. 2010).

Innovationen und technischer Fortschritt werden als grundlegende Instrumente zur

Sicherung von Arbeitsplätzen oder zur Schaffung neuer gesehen – damit sind sie zu-

gleich zu den Kernaufgaben der Träger von Mitbestimmung zu zählen. Innovationen

gelten von daher auch bei den Trägern der Mitbestimmung als „das“ Lösungsmuster

zur Bewältigung unternehmerischer Herausforderungen (Stracke 2006). Trotz einer

Vielzahl von Beiträgen zur Innovationsforschung klafft zwischen der „Innovationsme-

tapher, die als Zauberformel zur Lösung vieler Zukunftsprobleme moderner Gesell-

schaften die politischen Debatten beherrscht“ (Sauer/Lang 1999), dem Stand wissen-

schaftlicher Erkenntnisse und praktischer Umsetzung eine Kluft, wenn es um die Rolle

der betrieblichen Interessenvertretung in diesen Prozessen geht (vgl. Rundnagel 2004).

Gerade in krisenhaften wirtschaftspolitischen Situationen in Unternehmen wird von

den Trägern der Mitbestimmung die Beteiligung am Innovationsprozess gefordert.

Nach einer Auswertung von Jirjahn (derss. 2005) deuten die wenigen aktuellen Studien

zur ökonomischen Wirkung betrieblicher Mitbestimmung darauf hin, dass Mitbestim-

mung ein erhebliches Potenzial zur Steigerung der Wettbewerbsfähigkeit hat. Die von

der Bertelsmann Stiftung und der Hans-Böckler-Stiftung eingerichtete „Kommission

Mitbestimmung und neue Unternehmenskulturen“, die in den Jahren 1996 bis 1998 als

Pilotprojekt Empfehlungen zur zukünftigen Ausgestaltung der Mitbestimmung erar-

beiten sollte, kam damals entsprechend zu dem Ergebnis, dass weder eindeutig positi-

ve noch negative wirtschaftliche Effekte der Mitbestimmung festgestellt werden kön-

nen. Deutlich wurde jedoch die unterstützende Funktion der Mitbestimmung für das

Gelingen des betrieblichen Strukturwandels (BS/HBS 1998, nach Stracke 2006). Ähnli-

che Befunde lieferte das Projekt InnoMit, das zu dem Ergebnis kam, dass Mitbestim-

mung prinzipiell in der Lage ist, auf das betriebliche Innovationsgeschehen arbeitsori-

entiert Einfluss zu nehmen (Schwarz-Kocher et.al. 2011: 266). Ein neueres Projekt der

Universitäten Jena und Süddänemark bestätigt die Zusammenhänge von erhöhten

Innovationsaktivitäten bei Vorhandensein eines Betriebsrates (Cantner u.a. 2014).

2

IMU

1.2 Ziele und Fragestellungen

Das Projekt bezieht sich auf die Schwerpunkte des Forschungsschwerpunktes „Struk-

turwandel – Innovation und Beschäftigung“ mit dem Fokus auf einen Aspekt des Wandels

hin zu Elektromobilität, nämlich die Veränderungsbedarfe bei KFZ-Zulieferern, die

bislang Teile / Komponenten für den Verbrennungsmotor und dessen Antriebsstrang

produzieren. Dieser Veränderungsprozess umfasst nicht nur den Wegfall von ‚klassi-

schen’ Komponenten, sondern auch beispielsweise den Ersatz von Karosserieblechen

durch Kunststoff-/Carbonteilen oder Einsatz anderer Materialien für tragende Fahr-

werksteile (d.h. Werkstoff-Substitution, vgl. Pfäfflin/Ruppert 2011) bis hin zur Neukon-

struktion von Elektrofahrzeugen im Sinne eines ‚purpose designs’ 1.

Das umsetzungsorientierte Vorhaben verfolgte dabei folgende vier Teilaspekte:

1. Bestandsaufnahme in der Metropolregion Nürnberg im Bereich Automotive

(Metall/Elektro, auch Chemie/Kunststoff) und Zusammenführung zu einer re-

gionalen Chancen-Risiken-Bewertung (Auswertung von Daten zu Produkten

und Beschäftigten von Betrieben der KFZ-Zulieferindustrie für die Metropolre-

gion). Die Metropolregion schätzt, dass rund 80.000 Menschen in rund 500 Un-

ternehmen der KFZ-Zulieferbranche beschäftigt sind, der Anteil der Hersteller

bzw. der der Beschäftigten von Teilen bzw. Komponenten für den ‚klassischen’

Antriebsstrang ist allerdings unbekannt – und damit auch das Ausmaß der Be-

drohung durch den absehbaren Strukturwandel in der Metropolregion.

2. Betriebliche Chancen-Risiko-Analyse als Ausgangspunkt für Aktivitäten der In-

teressenvertretung in Sachen betrieblicher Strukturwandel hin zu Elektromobi-

lität. Dieses Arbeitspaket wurde in ausgewählten Beispiel-Betrieben/-Unter-

nehmen angesiedelt, deren Interessenvertretung, aber möglichst auch Unter-

nehmensvertreter, kontinuierlich im Veränderungsprozess begleitet werden

und ihre Erfahrungen reflektieren.

3. Veranstaltungsreihe für Träger der betrieblichen Mitbestimmung und andere

Interessierte zur Aktivierung der Potentiale für den betrieblichen Strukturwan-

del (arbeitsorientierte ‚E-Drive-Akademie‘ Mitbestimmungsträger). Wie Blöcker

(diess. 2012) an ausgewählten Betriebsbeispielen zeigt, ist der Versuch einer ar-

beitsorientierten Einmischung ins Innovationsgeschehen voraussetzungsvoll

1 Ein Fahrzeugkonzept, das auf eine bestimmte Antriebsart hin entwickelt wird im Unter-

schied zum ‚conversion design’, bei dem ein bestehendes Fahrzeugkonzept auf einen ande-

ren Antrieb angepasst wird (vgl. Wallentowitz u.a. 2010).

3

IMU

und kann einen ‚langen Atem’ gut gebrauchen. Die Themen wurden zu Pro-

jektbeginn mit den beteiligten Kooperationspartnern auf betrieblicher, regiona-

ler und überregionaler Ebene abgestimmt.

4. Folgerungen für industriepolitische Interventionen zur Begleitung des Struk-

turwandels auf den unterschiedlichen Ebenen bilden die zusammengefassten

Schlussfolgerungen aus den drei oben genannten Paketen.

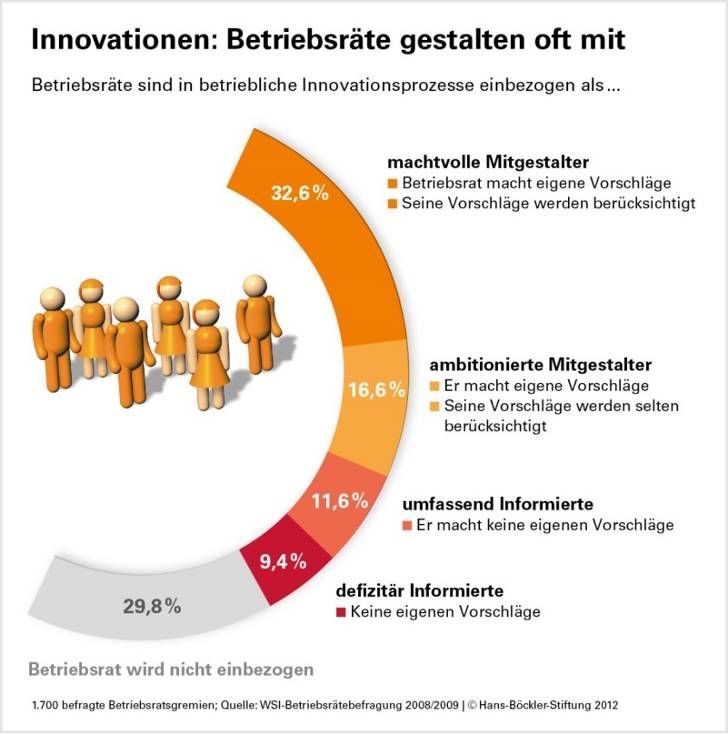

Ein Augenmerk soll auf die spezifischen Innovationsbeiträge der Mitbestimmungsinsti-

tutionen gelegt werden. Die Partizipationskultur in Deutschland hat auf verschiedenen

Ebenen eines Unternehmens zu unterschiedlichen Institutionen der Mitbestimmung

geführt. Hierbei soll insbesondere die betriebliche Ebene (Betriebsräte nach BetrVG)

betrachtet werden.

Diese deutsche Form der delegierten Partizipation führt zu einer spezifischen Kom-

munikationsebene zwischen Betriebs- und Unternehmensführung sowie Gesellschaf-

tern auf der einen Seite und Interessenvertretung der Beschäftigten auf der anderen

Seite (vgl. Dörre 1996). Damit ergibt sich die Chance, das Prozess- und Produktwissen

der Beschäftigten direkt in unternehmerische Strategieentscheidungen einfließen zu

lassen, ohne sich den Beschränkungen der betrieblichen Organisationshierarchien un-

terwerfen zu müssen. Diese Möglichkeit ergibt sich nicht nur aus den gesetzlich gere-

gelten, formalen Einflussmöglichkeiten der Mitbestimmungsgremien, sondern in glei-

cher Weise auch durch informelle Kontakte und Arbeitsbeziehungen, in denen ein Aus-

tausch über die Chancen und Risiken einzelner Innovationsideen entstehen kann (vgl.

Armbruster u.a. 2005). Die Untersuchung arbeitet mit einem ganzheitlichen Innovati-

onsbegriff und versucht, das betriebliche Innovationsgeschehen als dynamischen Pro-

zess zu verstehen. Damit steht nicht die neue technische Produktidee (vgl. Kinkel/Lay

2004) im Vordergrund des Untersuchungsinteresses, sondern vielmehr die Frage,

durch welche sozialen und kommunikativen Prozesse das Wissen um notwendige und

Erfolg versprechende Veränderungen für das betriebliche Innovationsgeschehen nutz-

bar gemacht werden kann. Die Träger der Mitbestimmung können als Sprachrohr der

Beschäftigten vielfältige Beiträge liefern:

Hinweise auf Probleme und Anregungen zu Veränderungen,

ausgearbeitete Lösungskonzepte,

aber auch die kritische Bewertung anderweitig erarbeiteter Innovationsvor-

schläge bzw. Innovationsergebnisse (vgl. u.a. Schwarz-Kocher u.a. 2010).

Der Hinweis auf Probleme sowie die kritische Hinterfragung anderweitig entwickelter

Innovationsideen werden oftmals nicht als eigenständige Innovationsbeiträge wahrge-

4IMU

nommen. Wer aber die Prozesshaftigkeit von Innovationen akzeptiert, wird gerade

diese Beiträge als wesentliche Stärkung der innovationsrelevanten dynamischen Fä-

higkeiten des Unternehmens werten.

Einbezogen wurde die folgende Auswahl an Betrieben aus der Region Nürnberg:

Produkte MA Beschreibung

UN1, BR1 technische 1.000 ‚Familien’-AG, breit aufgestellt, Risiko-

Kunststoffteile Analyse durchgeführt + Strategie entwi-

u.a. für KFZ ckelt, ein Standort könnte bedroht sein

UN2, BR2 Getriebesteue- 2.000 internationaler Konzern mit Einbindung,

rungen KFZ, eigene ‚E-Mobility-Aktivitäten’, Entwick-

E-Antriebe lung vor Ort, aktiver Betriebsrat

UN3, BR3 Synchronringe 1.500 ‚Familien’-Konzern, Standort hat Entschei-

KFZ, Teile für dungsmöglichkeiten und breite Produktpa-

Baugewerbe lette, neue Werkleitung

UN4, BR4 v. a. mechani- 8.000 ‚Familien’-Konzern, Zentrale mit FuE,

sche Teile für hoher KFZ-Anteil, eigene ‚E-Mobility-

KFZ Aktivitäten’ mit Qualifizierung

UN5, BR5 Teile für Ver- 7.500 Konzernbetrieb, Stiftungsgeführt, Leitwerk

brennungs- für seine Produkte und deren Herstellung

motor in 20 anderen Werken, keine eigene FuE

UN6, BR6 technische Ke- 500 Technologie-Unternehmen in US-Besitz,

ramik u.a. für auch im Bereich Medizin, geringe Abhän-

KFZ gigkeit KFZ als Unternehmen, nicht aber

der Standort

Alle Betriebe – mit Ausnahme von UN5 – waren bereits in das erwähnte einschlägige

Projekt mit ausgewählten KFZ-Zulieferern in Mittelfranken (ein Kooperationsprojekt

mit der GPQ Mypegasus Nürnberg, vgl. Pfäfflin/Ruppert 2010) mit einbezogen, es

konnte so auch auf Ergebnisse von 2009/2010 zurückgegriffen werden.

5IMU

1.3 Arbeitsprogramm und Vorgehen

Im Zeitraum von Januar 2013 bis Juni 2015 2 wurden folgende Aktivitäten durchgeführt:

Literaturrecherche zur Konkretisierung der Entwicklungswege hin zu Elektro-

mobilität inkl. ihrer technischen Umsetzung und den mittel- und längerfristigen

Folgen für die KFZ-Zulieferer der unterschiedlichen Ebenen.

Datenauswertung vor allem zur Beschäftigung der KFZ-Zulieferer aus dem Be-

reich Metall und Elektro in der Metropolregion zur Abschätzung des ‚Gefähr-

dungspotentials’ durch den Strukturwandel hin zu Elektromobilität.

Durchführung und Auswertung von 12 strukturierten Interviews mit Experten

aus den exemplarischen Betriebsfällen.

Durchführung von vier Veranstaltungen einer ‚E-Drive-Akademie Mitbestim-

mung‘ mit betrieblichen und außerbetrieblichen ExpertInnen zu ausgewählten

Aspekten des betrieblichen Strukturwandels mit der Zielgruppe Betriebsräte

und interessierte Beschäftigte aus Zulieferbetrieben der Metropolregion.

Zusammenführung der Projektergebnisse in Richtung industriepolitischer Fol-

gerungen auf den verschiedenen Ebenen.

Der Bericht gliedert sich in die folgenden vier Kapitel: Kapitel 2 beschreibt qualitative

und quantitative Veränderungen der Automobilproduktion weltweit sowie deren Wir-

kungen auf die KFZ-Zulieferer in Deutschland. Anschließend fasst das Kapitel 3 die

Forschungs- und Befragungsergebnisse zu Problemstellungen und Reaktionen der Zu-

lieferer auf die veränderten Bedingungen – im Allgemeinen wie in den befragten Be-

trieben zusammen. Das Thema „Strukturwandel und Betriebsratshandeln“ befasst sich

einerseits mit Forschungsergebnissen zu diesem Komplex, aber auch den praktischen

Erfahrungen im Rahmen des Projektes. Die regionale Dimension des Strukturwandels

steht im Mittelpunkt des Kapitels 5. Es fasst die Datenauswertung zum Stellenwert des

Automotive-Sektors in der Metropolregion sowie der Gefährdungspotentiale von Be-

schäftigung bei einem Wandel hin zur Elektrifizierung des Antriebsstranges zusam-

men. Daraus ergeben sich auch industriepolitische Anforderungen als Abschluss.

2 Die ungeplante starke zeitliche Streckung ergab sich einerseits durch die Nachwirkungen

der Krise 2008/2009 und andererseits durch fehlende Ansprechpartner auf BR-Seite während

der BR-Wahlen von Januar bis Mai 2014. Dies war auch der Grund für den Antrag auf kos-

tenneutrale Verlängerung bei der Hans-Böckler-Stiftung, der von der Stiftung bewilligt wur-

de.

6IMU

2. Qualitative und quantitative Veränderungen in der

Automobilproduktion

Die deutsche Zuliefer-Industrie kommt in den nächsten Jahren durch verschiedene

Entwicklungen unter Druck: Neben der Schwäche des westeuropäischen Automarktes

und der mangelnden Ertragslage, vor allem bei den kleineren Zulieferern, spielen zwei

wesentliche Trends eine große Rolle. Die neue Globalisierung der deutschen OEM 3 mit

ihren Folgen für die Zulieferer und die Elektrifizierung des Antriebsstranges.

Abbildung 1: Deutsche KFZ-Zulieferer unter mehrfachem Druck

Antriebs- neue Begrenzte Managem.

vielfalt Ressourcen Ambidextrien

mobility

Varianten

Elektro-

OEMs sind

Rendite- international

Vergleich Deutsche

geringe Neue Globa- Wachstum

Renditen Zuliefer-

Umsatz industrie lisierung in BRICS

Kosten

Zwang zum

Folgen

Schwäche

EU-Markt

Markt v.a. Absatz ->

In D / EU Personal

Quelle: eigene Darstellung

Bratzel u.a. sehen die Zulieferer, insbesondere die KMU, in einer ‚Sandwich-Position’ –

tendenziell steigende Anforderungen und geringe Ressourcen, um damit umzugehen

(vgl. Barthel u.a. 2015: 179f).

3 OEM sind die ‚Original Equipment Manufacturer’, also die Automobil-Hersteller. Bei den

Zulieferern wird je nach Stellung in der Zuliefer-Pyramide von Tier-1- bis Tier-4-Zulieferern

gesprochen.

7IMU

Wir konzentrieren uns im Folgenden auf diese beiden letztgenannten Aspekte. Aller-

dings muss gesehen werden, dass auch andere Entwicklungen wichtige Herausforde-

rungen an die Zulieferer stellen, da geht es einerseits um die Baukasten- und Gleichtei-

lestrategien der OEM (vgl. u.a. Waltl 2012) und andererseits die Entwicklung in Rich-

tung „autonomes Fahren“ (vgl. z.B. TAGESSPIEGEL Online 8.5.15). Die reale Gemen-

gelage für die Zulieferer ist folglich komplexer als es dieser Bericht vorstellen kann.

2.1 Internationalisierung der deutschen OEM und Folgen für die

Zulieferer

Praktisch alle Prognosen gehen von einem sinkenden, bestenfalls stagnierenden Auto-

mobilmarkt in Westeuropa aus. Roland Berger rechnet in den kommenden Jahren mit

einem Absatz in Westeuropa zwischen 13 und 14 Mio. Fahrzeuge pro Jahr, das sind 3

bis 4 Mio. weniger als in den Hochphasen (vgl. Berret 2012: 10).

Abbildung 2: Die Entwicklung des weltweiten Fahrzeugbedarfes von 2002 bis 2018

Quelle: Deloitte 2014: 8

Nach übereinstimmenden Analysen werden künftige Zuwächse in den BRIC-Ländern,

vor allem in Asien stattfinden, Amerika wächst noch langsam, während die Anteile

Westeuropas deutlich abnehmen (u.a. Deloitte 2014: 8). Allerdings, das zeigt die ge-

genwärtige Russland-Krise, sind diese Annahmen nicht in Stein gemeißelt, meint: Poli-

8IMU

tische und ökonomische Krisen können leicht auf den erwarteten Fahrzeugabsatz

durchschlagen und die Prognosen durchkreuzen.

Ein richtiges Problem für die stark in Westeuropa verankerte deutsche Zulieferindust-

rie ergibt die Stagnation im westeuropäischen Absatz erst dann, wenn sich die deut-

schen OEM regional neu aufstellen. Dieser Prozess ist voll im Gange: ‚Wie Phönix aus

der Asche’ (so der Titel einer Studie) starteten die deutschen OEM nach der Krise

durch, auch ist ihre Gewinnlage relativ gut (vgl. Bormann u.a. 2014 2014: 6f). Aller-

dings hat sich das Internationalisierungsmodell der deutschen OEM innerhalb der letz-

ten Jahre drastisch geändert (vgl. auch Barthel u. a. 2010).

In der Vergangenheit war der weltweite Export von in Deutschland produzierten PKW

das entscheidende Modell der Internationalisierung. Für die Zulieferindustrie ein gutes

Geschäft, denn je erfolgreicher die OEM damit waren, desto mehr konnten die deut-

schen Zulieferer davon profitieren.

Die Internationalisierungsstrategie der deutschen OEM hat sich spätestens seit der glo-

balen Krise von 2008/2009 verändert – im Kern ist es nun auf die Produktion in auslän-

dischen Wachstumsmärkten orientiert.

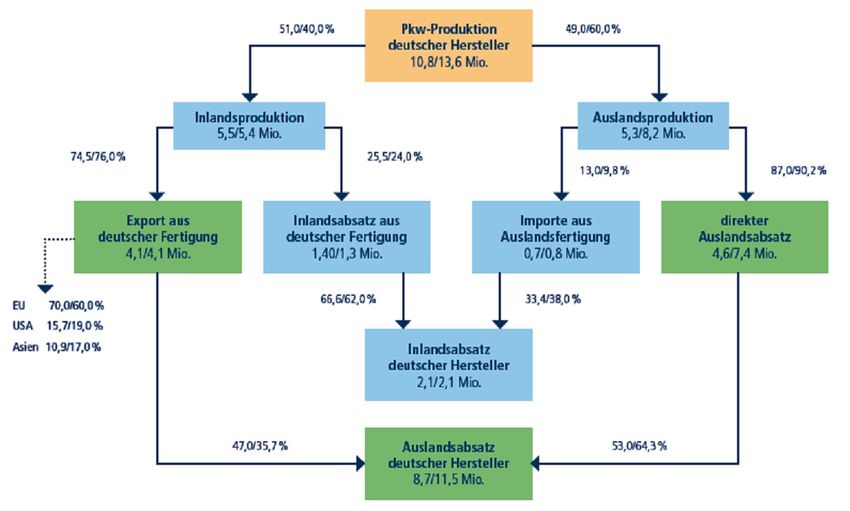

Um das an den in der Studie für die Friedrich-Ebert-Stiftung (FES) genannten Zahlen

zu verdeutlichen (siehe folgende Abbildung): Zwischen 2008 und 2012 hat die PKW-

Produktion deutscher Hersteller von rund 10,8 auf 13,6 Mio. Einheiten zugenommen,

ein Zuwachs von gut 25 Prozent. Die Inlandsproduktion allerdings stagnierte bei 5,5

bzw. 5,4 Mio. Fahrzeugen, während die Auslandsproduktion von 5,3 auf 8,2 Mio. Ein-

heiten stieg (plus 54 %).

Wenn man die weiteren Zahlen dieser Grafik betrachtet, so ist zu erkennen, dass der

Inlandsabsatz mit 2,1 Mio. Fahrzeugen konstant blieb, ebenso der Export (davon gin-

gen aber rund 70% der Fahrzeuge in Staaten der EU).

Die OEM „erhöhten ihre Auslandsproduktion um drei Millionen und produzierten mit

8,3 Millionen Pkw bereits mehr als 60 Prozent ihrer gesamten Pkw-Produktion im Aus-

land. Der Anteil des Auslandsabsatzes stieg damit von 82 Prozent in 2008 auf über 85

Prozent in 2012. Der Anteil der Exporte aus Deutschland in die EU belief sich in 2012

immer noch auf 60 Prozent, sodass der Absatz von Pkw aus Produktion in Deutsch-

land noch substanziell von den europäischen Märkten abhängt. (Bormann u.a. 2014:

7/8)

9IMU

Abbildung 3: Regionale Verteilung der Herstellung und des Verkaufs der Fahrzeuge

deutscher Automobilunternehmen im Vergleich 2008 und 2012 (in Stück)

Quelle: Bormann u.a. 2014: 7

Auch die Fraunhofer-Autoren der TAB-Studie konstatieren: „Mengenmäßige Auswei-

tungen der Fertigungskapazitäten haben die deutschen Hersteller in der Vergangenheit

fast ausschließlich im Ausland realisiert. Demgegenüber ist festzustellen, dass die Au-

tomobilhersteller in zunehmendem Maße Fahrzeuge der Oberklasse an deutschen

Standorten fertigen, sodass die Umsätze deutlich stärker stiegen als die Ausbrin-

gungsmenge“ (Schade u.a. 2012: 94).

Von rund 6,5 Millionen global verkauften Premium-Pkw in 2012 stammten laut VDA

80 Prozent von deutschen Marken. In der Oberklasse waren es 2010 fast 100 Prozent

(vgl. Diez 2012). Dementsprechend hat das Premiumsegment auch hohe Bedeutung für

die Beschäftigung in Deutschland: „Über drei Fünftel der Beschäftigten bei deutschen

OEM leisten ihren Beitrag zur Produktion der in Deutschland hergestellten Premium-

fahrzeuge“ (Bormann u.a. 2014: 9/10).

Zum Stellenwert der Zulieferer für den Automobilcluster Deutschland resümieren die

FES-Autoren: „Auf die Zulieferindustrie im engeren Sinne entfielen 2012 19 Prozent

des Umsatzes (68 Milliarden Euro) der gesamten deutschen Automobilindustrie (357

Milliarden Euro). Bei den Beschäftigten liegt der Anteil mit über 39 Prozent deutlich

höher (291.800 Personen)“ (Bormann u.a. 2014: 10). D.h. fast 300.000 Beschäftigte sind

10IMU

in der Zuliefer-Industrie im engeren Sinn beschäftigt. Ihr Vorteil ist der starke Markt-

anteil und der starke Export der deutschen OEM im Premiumsegment.

Die deutschen Zulieferer sind stärker auf den deutschen Markt ausgerichtet als die

OEM. Im Rahmen der TAB 4-Studie wurde eine Primärerhebung durchgeführt, die fol-

gende Ergebnisse brachte: So „realisieren die Automobilzulieferer im Mittel rund zwei

Drittel ihrer Umsätze am heimischen Markt. Bei mittelständischen Unternehmen liegt

der direkte Exportanteil bei rund 30 %, bei Großunternehmen bei gut 40 %. Indirekt ist

die Abhängigkeit entsprechend größer, da die im Inland abgesetzten Produkte in Au-

tomobile eingehen, die zu 76 % exportiert werden“ (Schade u.a. 2012: 95).

Abbildung 4: Anteil der Automobilzulieferer mit Produktionskapazitäten in der

jeweiligen Region in Prozent 2011

Quelle: Schade u.a. 2012: 83

4 Bericht für das Büro für Technikfolgen-Abschätzung beim Deutschen Bundestag (TAB)

11IMU

Trotz dieser im Vergleich zu den OEM etwas stärkeren Konzentration auf den heimi-

schen Absatzmarkt sind die Automobilzulieferer bereits heute in großem Umfang im

Ausland mit Produktionskapazitäten präsent. Allerdings gibt es dabei erhebliche Un-

terschiede zwischen den großen und kleineren Zulieferern, die Konzentration in der

Branche nimmt zu: „Von den in Deutschland generierten Umsätzen der Zulieferbran-

che entfällt ein immer größerer Teil auf die größten sechs, zehn bzw. 25 Zulieferer. So

stieg zum Beispiel der Anteil der größten sechs Unternehmen innerhalb nur weniger

Jahre von 16,5 % auf 26,5 % …“ (IKB 2014: 9/10).

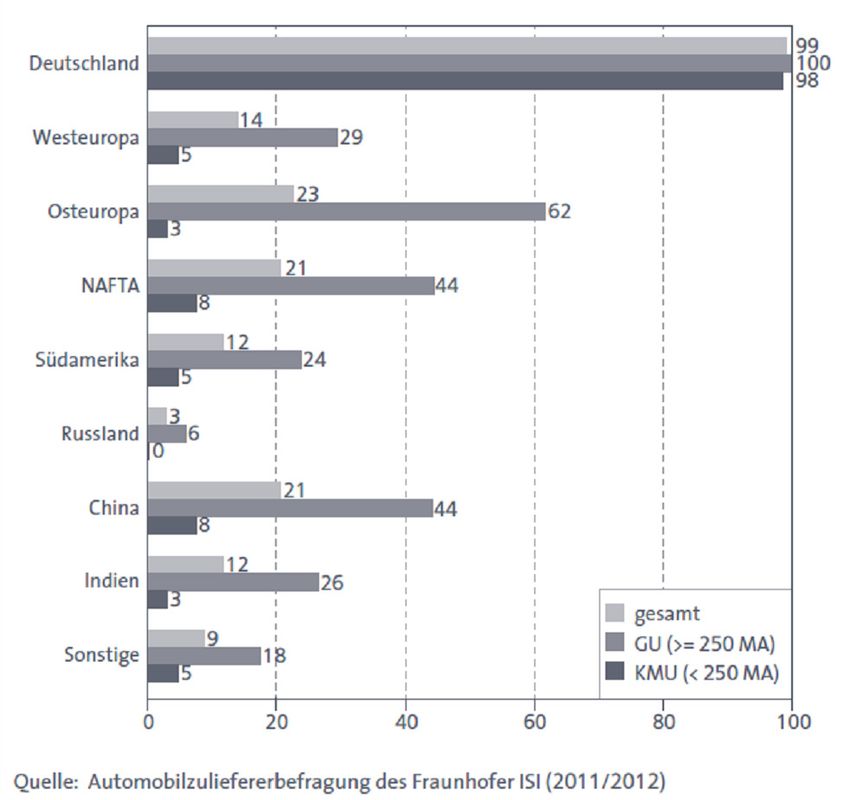

Und auch bei der Frage der Auslandsproduktion ergibt sich ein differenziertes Bild

zwischen groß und klein: Nach Auswertungen der ISI-Produktionserhebung zeigt sich,

„dass 34 Prozent über Auslandsproduktionen verfügen. Differenziert man zwischen

first und second tier suppliern, wird deutlich, dass von den first tier suppliern nahezu

die Hälfte neben den deutschen Produktionsstätten auch Fertigungs- oder Montageka-

pazitäten im Ausland unterhält. Deren Anteil liegt weit über der Quote der second tier

supplier“ (Kinkel/Lay 2004: 6). Und diese first-tier-Zulieferer sind natürlich die weni-

gen Großen wie Bosch, Continental oder Schaeffler. Auch andere Befragungsergebnisse

zeigen diese Differenzierung: Insbesondere in China wird der Unterschied zwischen

großen und KMU-Zulieferern in der Abbildung deutlich. Fast die Hälfte der größeren

Unternehmen produzieren bereits in China, während es bei den kleineren maximal

jeder Zehnte ist. Der Durchschnitt von 20% wird folglich durch die größeren Unter-

nehmen nach oben gezogen.

Was heißt das nun alles für die Zulieferer in Deutschland?

Das bisherige Modell der Internationalisierung – auch der deutschen Zulieferer – als

Exportmodell dürfte längerfristig nicht mehr tragfähig sein. Der Druck auch auf die

kleineren Zulieferer seitens der OEM bzw. der Tier1-Zulieferer ihrerseits Produktions-

kapazitäten in den ‚emerging markets’ aufzubauen, wird zunehmen (ähnlich: DB 2014,

Commerzbank 2014 oder auch Jaede/Kronenwett 2013). Vielleicht ergeben sich aber

neue Kooperationsbeziehungen (vgl. Kaspersk/Drauz 2012).

Allerdings unterscheidet sich der Druck je nach Stellung der Zulieferer zu den OEM/

Tier-1-Firmen. Dieser dürfte im Wesentlichen bestimmt werden durch die Art der Pro-

dukte und die Alleinstellungsmerkmale eines Zulieferers. Autoren von Roland Berger

identifizierten vier unterschiedliche Formen der Abhängigkeit zwischen OEM und

Zulieferern (siehe auch Abbildung folgende Seite).

Da ist einerseits die ‚unvermeidbare Beziehung’ mit einem vorteilhaften Verhältnis für

den Zulieferer, sie tritt vor allem bei technisch anspruchsvollen Produkten auf, die nur

12IMU

von wenigen Zulieferern verfügbar sind. Die OEM können hier nicht zwischen vielen

Zulieferern wählen, was deren Machtposition stärkt. Beispiele finden sich bei Kompo-

nenten des Antriebsstrangs oder Elektrik/Elektronik-Komponenten.

Abbildung 5: Vier Typen von Abhängigkeiten zwischen OEM und Zulieferern

Quelle: Blanchet u.a. 2013: 17

Das sog. ‚gemeinschaftliche Verhältnis’ ist von gegenseitig hohen Abhängigkeiten ge-

kennzeichnet. Die Zulieferer versuchen, durch hohe Stückzahlen ihre Investitionen zu

amortisieren, während die OEM keine neuen Zulieferer wählen können, ohne ihnen

nötige Investitionsmöglichkeiten zu bieten. Ein ‚Wettbewerbsverhältnis’ ist demnach

eine ausgeglichene Beziehung, in der weder der OEM noch der Zulieferer vom jeweils

anderen abhängig ist. Dieses Modell ist typisch für technologisch ausgereifte Teile mit

geringem Investitionsaufwand, d.h. der OEM kann den Zulieferer einfach austauschen.

Die Zulieferer versuchen hier, die Risiken durch breite Streuung der Abnehmer zu re-

duzieren. Weiterhin findet sich das klare ‚Abhängigkeitsverhältnis’, hier haben die

OEM den Zulieferern gegenüber eine starke Verhandlungsposition, daher ist es für die

OEM die attraktivste Form möglicher Verhältnisstrukturen (alle Angaben: Blanchet u.a.

2013: 17, eigene Übersetzung).

Zulieferer, die demnach in einem Wettbewerbs- oder Abhängigkeitsverhältnis zu den

OEM stehen, werden wohl den meisten Druck abbekommen. Bei ihnen ist vermutlich

nicht der Wille zur Internationalisierung entscheidend, sondern die Frage, ob sie dazu

fähig sind (vgl. u.a. Stolz 2011). In dieser Debatte gibt es auch Empfehlungen, in andere

13IMU

Produkt- und Absatzbereiche zu diversifizieren, um diesem Verlagerungsdruck aus-

zuweichen (vgl. Bratzel u.a. 2015: 177 unter dem Begriff „Branchendiversifikation“).

2.2 Elektromobilität in kleinen Häppchen: der lange Weg

„Der zu betreibende hohe Aufwand bei der Umsetzung und Entwicklung der … An-

triebskonzepte bedingt, dass Automobilhersteller bei der Modifikation ihrer Fahrzeug-

flotte unterschiedliche Strategien verfolgen. Nicht alle Hersteller sind in den unter-

schiedlichen Technologiefeldern in gleicher Intensität aktiv“ (Schade u.a. 2012: 102),

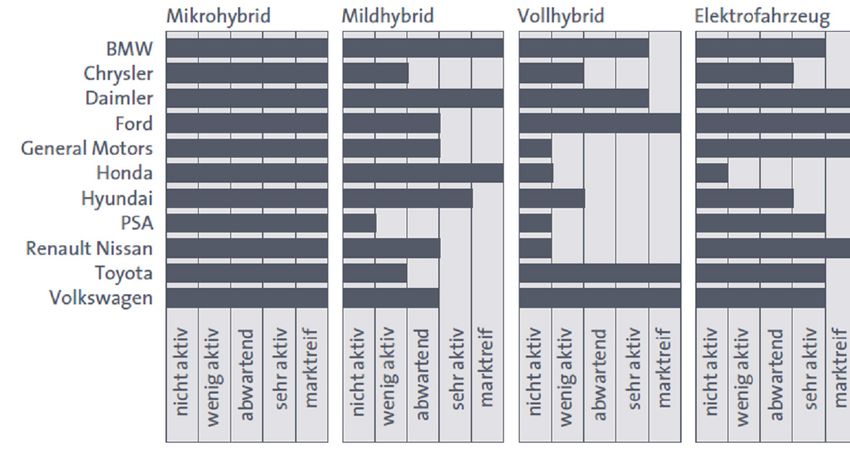

dies zeigt beispielhaft die folgende Abbildung.

Abbildung 6: Unterschiedliche Reife der laufenden Projekte je nach Hersteller

oder Aktivitätsgrad unterschiedlicher OEM bei alternativen Antrieben

Quelle: Schade u.a. 2012: 103

Selbst bei den deutschen OEM zeigen sich deutliche Unterschiede: Während BMW mit

der i-Baureihe auf Elektrofahrzeuge mit Purpose-Design setzt, die extra für die Anfor-

derungen von Elektrofahrzeugen konzipiert werden, bleibt Volkswagen bei der Strate-

gie des Konversion-Designs, d.h. die Beibehaltung des Fahrzeugkonzepts der konven-

tionell angetriebenen Fahrzeuge – mit der wesentlichen Änderung des Antriebs.

Oder nehmen wir die großen Massenhersteller wie Toyota im Vergleich zu VW: So

setzt Toyota seit Jahren auf Hybrid-Fahrzeuge, mittlerweile in fast allen Fahrzeugklas-

14IMU

sen (und hat große Erfahrung damit), brachte aber mit dem Mirai 5 den ersten serienrei-

fen Brennstoffzellen-PKW auf den Markt (und erhöht zumindest in Japan kontinuier-

lich die Produktion, vgl. WiWo 19.01.2015).

Volkswagen wiederum versucht, das konstruktive Baukastensystem (vgl. Waltl 2012)

auch bei den unterschiedlichen Elektrifizierungsstufen bei zu behalten, d.h. es gibt bei-

spielsweise künftig baugleiche Golfs mit (nur) Verbrennungsmotor, als Hybrid und als

Elektrofahrzeug – was erhebliche Fertigungsvorteile mit sich bringt.

Bezüglich der Elektrifizierungsstrategien der deutschen OEM – so schätzt die Unter-

nehmensberatung Unity ein – reicht die Bandbreite von der vollständigen Eigenpro-

duktion bis zum Zukauf aller ‚neuen’ (elektrischen) Komponenten von Zulieferern. „In

diesem Fall fungiert der Automobilhersteller als Systemintegrator …“; andersherum

geht es um den Aufbau neuer Kernkompetenzen, um „eine eigene Entwicklung für den

elektrischen Antriebsstrang aufzubauen“ (Unity 2013: 12/13).

Unsere These dazu: Die Strategie der OEM muss nicht dauerhaft immer die gleiche

sein, sie kann sich im Zeitablauf und bei sich wandelnden Rahmenbedingungen

durchaus ändern. Derzeit ist zu beobachten, dass viele deutsche OEM eigene Kompe-

tenzen für den elektrischen Antriebsstrang aufbauen. Das gilt vor allem für BMW mit

der i-Baureihe, für Audi, aber auch für VW, wo vieles in den Werken Kassel und

Braunschweig entwickelt und gebaut wird. Daimler ist da eher auf der Linie des Sys-

temintegrators.

Wir nehmen an, dass dieser Neuaufbau der Elektrokompetenzen bei den OEM eine

Übergangserscheinung sein dürfte, um sich das Know-how zu erarbeiten, das man

später einmal als ‚Systemintegrator’ benötigen wird. Bei den gegenwärtig angebotenen

Elektrofahrzeugen handelt es sich überwiegend um Kleinst- und Kleinserien, die im

Manufakturbetrieb hergestellt werden (vgl. Produktionsbeschreibung für VW X1 oder

beim BMW i3). Auch europäische Hybridfahrzeuge sind von den Dimensionen einer

Massenproduktion deutlich entfernt (siehe High-Premium-Fahrzeuge von Daimler

oder BMW, vgl. auch Korthauer u.a. 2012).

Die strategische Ausrichtung der OEM dürfte sich dann ändern, wenn elektrifizierte

Fahrzeuge zumindest in mittleren Serien produziert werden können bzw. müssen. In

den bisherigen Kleinserien wurden die Kompetenzen für elektrifizierte Fahrzeuge bei

den OEM aufgebaut, bei steigenden Stückzahlen bietet sich der Übergang auf speziali-

sierte Zulieferer an. Denn: Warum sollte auf die Skaleneffekte einer Massenproduktion

5 Japanisch für ‚Zukunft’

15IMU

von Elektromotoren, Batterien und anderen Komponenten durch spezialisierte Zuliefe-

rer verzichtet werden? Ob es dann die Zulieferer von heute sein werden, das ist eine

andere Frage.

Ob die Unterscheidung der OEM in Innovatoren und Folger (siehe Abbildung) in die-

ser Einfachheit tragfähig ist, muss bezweifelt werden. So ist es doch ein deutlicher Un-

terschied, ob ein breit aufgestellter Massenhersteller wie Volkswagen mit seinen

Hauptmarken VW, AUDI und Skoda eine Elektrifizierungsstrategie entwickelt oder ein

2-Marken-Premiumhersteller wie BMW mit den neukonzipierten i3/i8-Baureihen. Die

anderen hier als ‚Innovatoren’ eingeordneten OEM wie Nissan, Renault und Mitsub-

ishi bauen überwiegend Fahrzeuge, die die neuen Antriebstechnologien in bestehende

Fahrzeugkonzepte integrieren, sie unterscheiden sich hierbei kaum von VW (vgl. Proff/

Kilian 2013, 474/475).

Abbildung 7: Strategische Ausrichtung von OEM im Übergang

in die Elektromobilität

Toyota

= Hybrid

+ Brenn-

Quelle: Proff/Kilian 2013: 475, Ergänzung HP

16IMU

Selbst die unten gezeigte Typisierung gibt nicht die reale Bandbreite der technischen

Fahrzeugkonzepte wider, die verfolgt werden oder werden könnten. So hat zum Bei-

spiel Schaeffler bereits das zweite BEV-Demonstrationsfahrzeug gebaut, dass drei

mögliche elektrische Antriebe als Alternative anbietet: einen zentralen Elektromotor, je

einen an Vorder- und Hinterachse oder vier Radnabenmotore (vgl. Schaeffler 2013).

Abbildung 8: Typisierung der Elektrifizierungsgrade bei alternativen Antrieben

Quelle: Dispan/Meißner 2010

17IMU

Abbildung 9: Vergleich der Antriebsstrategien von OEM in Deutschland (2013)

OEM Antriebe

Ford Kern: Power-of-Choice-Strategie, d.h. jeweils passende Antriebe für jeweiligen Kunden

(Hybrid, Plug-in, BEV oder auch Diesel oder Benziner)

Focus Electric: Reichweite geplant 160 km, BEV als neuer Ansatz, Ford kooperiert mit

Schneider Electric in Sachen Ladeinfrastruktur, Batterien und elektrische Komponenten sind

für ein Autoleben ausgelegt, den Focus Electric wird es auch als Leasing-Angebot geben

Alternative Kraftstoffe: generell flüssig besser als Gas oder Batterie, aber keine Entscheidung

- sei heute nicht zu treffen

Opel Opel steckt rund 4 Mrd. in 13 neue Motoren und mehrere Getriebe, z.B. Insignia mit 8-Gang-

Wandler-Automatik, Adam mit neuem automatisiertem Getriebe, neu: 1,6 l-CDTI-Motor mit

100 kW/136 PS und 320 Newtonmeter Drehmoment mit Hochdruckeinspritzung – soll eine

CO2-Emission von 109 mg erreichen, neuer Benziner: SIDI 1,6-l-er mit Direkteinspritzung

und Turbolader (2 Versionen), Neben einem 6-Gang-Schaltgetriebe kommt ein 5-Gang-

Schaltgetriebe und ein automatisiertes Schaltgetriebe mit 5-Gängen

VW jede Modellgeneration soll 10 bis 15 % effizienter sein als die vorherige, u.a. bis 2020 ein TSI-

Motor geplant mit 100 kW und unter 100 mg CO2

TSI-Motore z.B. Golf Blue Motion mit 81 kW-4-Zylinder, Turbo kombiniert mit dem DSG-

Getriebe plus Start-Stop und Rekuperation – 3-Liter-Auto mit 81 mg CO2

TDI: 100 kW, Hochdruck-Einspritzsystem, Turbolader und E-Booster dazu 10-Gang DKG

Erdgasantrieb: 3 neue Modelle Eco Up, Golf TGI und AUDI G-Tron

E-Autos: E-Up und E-Golf mit je bis 100 km Reichweite

Plug-in-Hybrid als mittelfristig erste Wahl – geplant im Konzern: Panamera, AUDI A3,

später Golf, A5, A6 und Q7 und Cayenne -> Baukasten-Hybrid-System von VW

Audi zunächst kommt A3 G-tron als gasgetriebener A3 (mit 110 PS mit Benziner kombiniert rund

1300 km Reichweite),

angekündigt der Plug-in-Hybrid A3 e-tron (hier unterstützt der Benziner den E-Motor), die

Antrieb aus VW-Werk Kassel, das Laden an der HH-Steckdose dauert knapp unter 4 Stun-

den, Verbrauch bis 1,5 Liter / 100 km, Reichweite bis 940 km.

Daimler bis 2020 maximal 10% der Fahrzeuge als BEV oder Plug-in-Hybrid

Potentiale beim Verbrenner: 10-15 % Effizienz je Generation, Alternative Kraftstoffe. Rennen

ist offen

Alle Antriebsarten werden angeboten: vom klassischen Verbrenner bis zum E-Smart und

Electric-B-Klasse oder Plug-in-Hybride für schwere Fahrzeuge

Verschiebung Brennstoffzellen-Auto von 2014 auf 2017: Grund neue Kooperation mit Nissan

und Ford schafft größere Stückzahlen und gemeinsame Infrastruktur - > Flexibilität Brenn-

stoffzelle ist größer als bei Batteriesystemen

BMW I3-Motor: als Beispiel für neue 3-Zylinder-Motoren-Reihe, es kommen aber auch neue 4- und

6-Zylindermotoren (bei Dieselmotoren nun Kooperation mit Toyota, T. bezieht Diesel in

Stückzahlen bei BMW)

Unterschiedliche Strategien: i3 als Stadt-Auto notfalls nur Elektrisch bei i8 ist der 3-Zylinder-

Motor als Range-Extender gedacht, aufwändige Carbon-Fahrgastzelle

Kooperation mit Toyota auch bei Sportwagenentwicklung

Quelle: www. automobil-industrie.vogel.de, 2013

18IMU

Betrachtet man die aktuellen Vorhaben allein der deutschen OEM und die bekannten

Planungen, so zeigt sich eine immense Vielfalt an technischen Lösungen. Unsere Auf-

stellung fasst die von Vertretern der OEM beschriebenen Vorhaben/Planungen nur

stichwortartig zusammen (Auszug vorherige Seite).

Daraus deutlich zu erkennen ist zudem bei fast allen Herstellern der enorme Aufwand,

der für die Optimierung der Verbrennungsmotoren und des klassischen Antriebs-

strangs betrieben wird. Und auch bei renditestarken OEM können die Finanzmittel nur

einmal ausgegeben werden. So werden alleine für eine Entwicklungslinie, die i-Reihe

von BMW, Kostenaufwände von bislang rund 3 Mrd. Euro kolportiert (HB 28.01.2014).

Die Gemengelage wird noch komplizierter: Elektrifizierung in kleinen Häppchen

Als würde diese Vielfalt an Strategien und technischen Lösungen nicht ausreichen, so

zeichnet sich angesichts des geringen Absatzes von Hybrid- und Elektrofahrzeugen

zumindest in West- und Mitteleuropa eine weitere Linie ab, nämlich die „Elektrifizie-

rung nach Maß“.

Abbildung 10: Elektrifizierung nach Maß am Beispiel Continental

Quelle: Klein/Schmid 2013: 1

Da die OEM scheinbar die immensen Kosten für Hochvoltbatterien und die anderen

Komponenten für Voll-Hybrid- und Elektro-Autos scheuen bzw. der Absatz wesentlich

geringer als erhofft ist (z.B. bei den Elektrofahrzeugen von Renault, vgl. auch NPE Be-

standsaufnahme 2014: 5), kommen nun low-level-Lösungen auf den Markt. Nicht nur

Continental bietet zwischenzeitlich eine breite Palette an Lösungen an, die vom Ver-

brenner mit Start-Stop-Automatik über Mild-Hybride mit 48-Volt-Batterien und klei-

nen Elektromotoren bis zu Voll-Hybriden und batterieelektrischen Autos reichen (siehe

19IMU

oben). Kurz nach der Ankündigung bei Conti folgte Schaeffler (vgl. Schaeffler

10.09.2013), dort wurde schon früher von einer ‚Fächerstrategie’ gesprochen.

In eine ähnliche Richtung – nämlich Kraftstoff- und Co2-Reduzierung ohne Einsatz

teurer Batterien – geht das Konzept, das Bosch mit PSA entwickelt hat, die sog. Hyb-

rid-Air-Technik. Sie setzt auf einen mechanischen Luftspeicher statt Batterien und soll

bis zu 45% Benzineinsparung und 30% Co2-Reduzierung bringen (vgl. www.Auto-

zeitung.de: 23.05.13). Sie ist bisher aber nur eine Ankündigung.

Abbildung 11: Hybrid-Air-Technik von Bosch und PSA

Quelle: www.Autozeitung.de 23.05.13

Das passt zu der Einschätzung, dass vor allem die OEM und Tier-1-Zulieferer die Risi-

ken reduzieren, in dem sie sich auf solche Technologien und Fahrzeugtypen konzent-

rieren, die kostengünstig und für mehrere Fahrzeugtypen verwendbar sind (ähnlich

Döring/Aigner-Walder 2012: 117/118).

20IMU

Abbildung 12: Innovationsfelder zum Umbau der ‚Automobilitätsmaschine’

Quelle: Aigle/Marz 2007

Aus Sicht der kleineren und mittleren Zulieferer in Deutschland (und auch in der Re-

gion) stellt sich das Thema „Elektrifizierung des Antriebsstranges“ – wenn man auch

noch unterschiedliche Brennstoffe in die Betrachtung einbezieht – als extrem hohe

Herausforderung dar (siehe vorhergehende Abbildung). Sie trifft auf denkbar schlechte

Voraussetzungen (keine Ressourcen, ‚Vorsichtsprinzip’ als Management-Maxime, kei-

ne klaren Signale von OEM / Tier-1-Lieferant …). Die Reaktionen der Zulieferer sind

im Abschnitt 3.1 nachzulesen.

Angesichts dieser Entwicklungen ist wohl nicht mehr davon auszugehen, dass auf

deutschen Straßen im Jahr 2020 rund eine Million Elektrofahrzeuge fahren – entgegen

dem Ziele der Bundesregierung vor einigen Jahren (vgl. BMU 2009 und die Erwartun-

gen der NPE, siehe diess. 2014).

2.2 Folgerungen für die deutschen Zulieferer

Eine Studie der Beratung Roland Berger (vgl. Berret 2013) sieht die Zulieferer – vor

allem die deutschen – in einem mehrseitigen Dilemma, wie wir es weiter oben ange-

führt haben. Im Ergebnis rechnen die Unternehmensberater mit einem deutlichen Be-

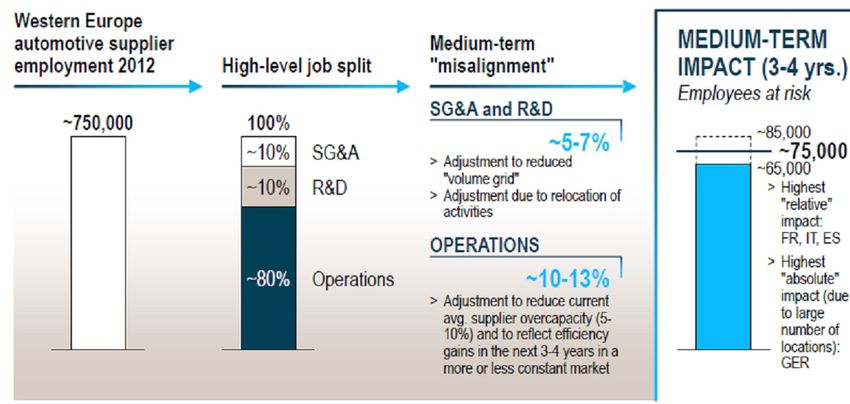

schäftigungsabbau in der westeuropäischen Zulieferindustrie: Im Ergebnis komme es

zu „lower supplier headcount in Western Europe while total (global) headcount conti-

21IMU

nues to grow“ (derss. 13). Dieser Abbau von 65.000 bis 85.000 Köpfen in den nächsten

3-4 Jahren (um rund -10%) werde absolut die deutschen Zulieferer am stärksten treffen

(wegen der hohen Zahl von Werken), relativ am stärksten die Zulieferer in Frankreich,

Italien und Spanien (a.a.O. 14). Die produzierenden Bereiche werden stärker betroffen

sein als die FuE-Bereiche.

Abbildung 13: Erwarteter Personalabbau in der westeuropäischen Zulieferindustrie

Quelle: Merret 2013: 14

Neben den marktlichen Veränderungen kommen auf die Zulieferer neue technische

Herausforderungen in Sachen Elektromobilität zu, wobei – wie oben dargestellt - die

Bandbreite an technischen bzw. technologischen Lösungen eher zu- als abnimmt. Man

kann es auch als Risiko formulieren: Das Risiko für die Hersteller (und Zulieferer)

wird noch größer dadurch, „dass sich selbst innerhalb der Alternativantriebe … noch

keine überlegene Variante abzeichnet“ (Döring/Aichner-Waldner 2012: 117). Auf die

Reaktionen der Zulieferer kommen wir weiter unten zu sprechen. Vermutlich werden

aber die innovativeren Unternehmen überleben, wie auch Autoren unter der Über-

schrift ‚survivel of the most innovative’ annehmen (Gales 2013).

Allerdings könnten die Entwicklungen in Europa gerade bei Zulieferern in den ‚Clus-

terregionen’ (wie Baden-Württemberg, Bayern …) deutlich negativere Auswirkungen

verursachen. Es wird sich mittelfristig die Frage stellen, wie viel Produktion regional

vorhanden sein muss, um auch in Zukunft innerhalb eines Clusters innovativ und

entwicklungsfähig zu bleiben. So stellt sich für stark auf europäische Absatzmärkte

ausgerichtete Bereiche der Zulieferindustrie das Thema des betrieblichen Struktur-

wandels in neuer Schärfe: „Nur wenn die Industrialisierung neuer Technologien und

22IMU

Verfahren auch an den heutigen Kernstandorten dieser Cluster realisiert wird, können

diese ihre Stellung im globalen Standort- und Innovationswettbewerb erhalten“, so die

Einschätzung der FES-Autoren (Bormann u.a. 2014, 12). Das ist auch die implizite An-

nahme der sog. ELAB-Studie, die die Beschäftigungswirkungen des Strukturwandels

in einem OEM-Aggregatewerk untersuchte (vgl. Bauer u. a. 2012). Die positiven Be-

schäftigungswirkungen resultieren im Wesentlichen aus der Annahme, dass auch die

alternativen Antriebe dort produziert werden (siehe auch Kapitel 4).

Durch die zu befürchtende Abwanderung der Produktion und die Konzentration auf

Forschung und Entwicklung an den deutschen Standorten kann es zu einer massiven

Verschiebung der Qualifikationsstruktur kommen. Selbst bei gleichbleibenden Beschäf-

tigungszahlen steht die Industriepolitik dann vor der Aufgabe, für die zurzeit noch in

der Produktion Beschäftigten Perspektiven auf dem Arbeitsmarkt zu entwickeln.

23IMU

3. Zulieferer und Elektromobilität

Es liegen mittlerweile eine Reihe von Untersuchungen vor, die sich mit der Problema-

tik „KFZ-Zulieferer und Elektromobilität“ (wenn auch nicht unbedingt ganz aktuell)

befassen. Im folgenden Kapitel werden wir die Ergebnisse einer großen Zulieferbefra-

gung durch das Fraunhofer ISI (Schade u.a. 2012 6), einer eher qualitativ orientierten

Untersuchung von Sigfried Roth sowie Thesen zur internen Steuerungs- und Anpas-

sungsfähigkeit von Zulieferern vorstellen.

3.1 Innovation im Fahrzeugbau

Der deutsche Fahrzeugbau gilt gemeinhin als Treiber von Innovationen. Das macht

sich einerseits fest an den hohen Aufwendungen für Forschung und Entwicklung und

andererseits an den Patentanmeldungen.

Die Forschungs- und Entwicklungsintensität des Fahrzeugbaus lag lt. ZEW in 2013 mit

10,7% deutlich vor anderen Industriebranchen (z.B. Elektroindustrie mit 10,0 oder

IT/Telekommunikation mit 7,6%, ZEW 2014:1).

Abbildung 14: Innovatorenquote und Innovationsintensität 2013

Quelle: ZEW 2014: 2

6 Ähnliche Ergebnisse finden sich auch beispielsweise in Rheinland-Pfalz (vgl. Weber/Conrad

2010).

24IMU

Noch deutlicher ist der Vorsprung, wenn es um den Umsatzanteil von Produktneuhei-

ten (jünger 3 Jahre) geht: Hier liegt der Fahrzeugbau mit 51% mehr als doppelt so hoch

wie beispielsweise der Maschinenbau mit 24% (ebenda). Durch die Zusammenlegung

der Automobilproduktion mit dem sonstigen Fahrzeugbau sind diese Daten sogar

noch zu niedrig, da die Automobilproduktion wesentlich innovativer ist als der sonsti-

ge Fahrzeugbau (siehe vorhergehende Abbildung)

Die Gesamtwerte für die gesamte Branche überdecken allerdings eine starke Differen-

zierung zwischen den Betriebsgrößen (gilt für fast alle Industriebranchen, außer bei

einem hohem Anteil von Start-Ups, vgl. u.a. Pfäfflin 2008). Das heißt: Die hohe Innova-

tionsintensität des Fahrzeugbaus ist eine Sache der Großen – betrachtet man eines der

zentralen Cluster der Zulieferindustrie, das der Region Stuttgart mit rund 240 meist

mittelständischen Zulieferern, so wurden hier F&E-Intensitäten um die 2,6% festge-

stellt (vgl. Stahlecker u.a. 2011). Die Ergebnisse der regelmäßigen Innovationserhebun-

gen belegen ebenfalls die erheblichen Differenzen im Innovationsverhalten zwischen

kleinen und Großunternehmen (vgl. u.a. Rahmer 2004 oder Aderholder/Richter 2006).

Ähnliches gilt für Patente, auch hier ist der Automobilbau mit führend in der Statistik,

aber auch hier gilt die breite Spreizung zwischen Großunternehmen und KMU: So

führte Bosch 2011 die Liste der Patentanmelder mit allein 4144 Anmeldungen an, ge-

folgt von Schaeffler und Daimler (Stahlecker u.a. 2011). „Patentanmeldungen von

Klein- und Mittelständlern im Fahrzeugbau seien dagegen quasi zum Erliegen ge-

kommen’ sagt Manfred Müller, Referatsleiter Industrie und Verkehr bei der IHK“

(Stuttgarter Zeitung 10-2014).

Eine weitere Differenzierung erlauben Auswertungen aus der ISI-Produktions-

erhebung 7, wonach deutliche Unterschiede im Innovationsmanagement zwischen klei-

neren und größeren Unternehmen festzustellen sind. „Innovationskompetenz auf we-

nigen Schultern“ lautet denn auch der Titel der Auswertungsbroschüre, die belegt,

dass kleine und mittlere Unternehmen darauf setzten, dass einzelne Mitarbeiter ‚Trä-

ger’ der Innovationskompetenzen sind (rund 75% der Betriebe). Größere Betriebe ver-

trauen mit wesentlich höheren Anteilen auf „Strukturen und Instrumente“, weisen also

ein organisiertes Innovationsmanagement auf (Armbruster u.a. 2005: 5).

7 Die zitierten Befunde stammen nicht aus der Zulieferindustrie, sondern dem verarbeitenden

Gewerbe – sie dürften dennoch ein zutreffendes Bild zeichnen.

25IMU

Richtung Elektromobilität

Für das „Büro für Technikfolgen-Abschätzung des deutschen Bundestages“ hat das

Fraunhofer ISI im Rahmen der Arbeiten 2011/2012 für einen Bericht „Zukunft der Au-

tomobilindustrie“ auch eine Primärerhebung bei deutschen Zulieferbetrieben durchge-

führt (vgl. Schade u.a. 2012).

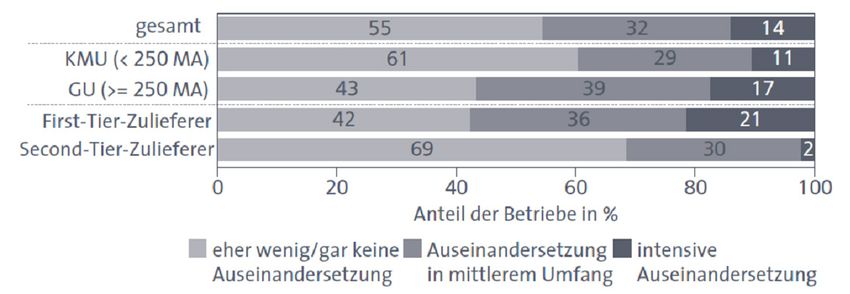

Nach dieser Befragung beschäftigt sich „über die Hälfte der befragten Unternehmen

(55 %) derzeit eher wenig oder gar nicht mit der Entwicklung entsprechender Kompo-

nenten für neue Antriebs- und Fahrzeugkonzepte … Etwa ein Drittel beschäftigt sich in

mittlerem Umfang mit diesen neuen Technologien und lediglich 14 % intensiv“ (Scha-

de u. a. 2012: 124). Vor dem Hintergrund der hohen Bedeutung des Themas stellen sich

die Autoren die Frage, ob die Automobilzulieferer hier nicht zu abwartend agieren und

Mittel- und Langfristchancen möglicherweise verstreichen lassen.

Ein tieferer Blick in die Struktur der antwortenden Unternehmen zeigt, dass erwar-

tungsgemäß kleine und mittlere Unternehmen mit einem Anteil von etwa 60 % wenig

oder gar nicht aktiver Betriebe besonders zurückhaltend sind (siehe Abbildung). Und

sie fühlen sich auch weniger betroffen von diesem Wandel, wozu die ISI-Autoren in

einer weiteren Befragung meinen: „Dieses Ergebnis legt die Vermutung nahe, dass mit

wachsender Intensität der Verfolgung der Diskussion rund um neue Antriebe für Au-

tomobile die Einschätzung sinkt, nicht betroffen zu sein. Beschränkte Information

scheint also Ursache eines mangelnden Gefühls der Betroffenheit zu sein“ (Stahlecker

u.a. 2011: 46/47).

Wie zu erwarten, sind die First-Tier-Zulieferer deutlich aktiver bei diesen Themen,

während fast 70% der Second-Tier-Zulieferer sich wenig bzw. gar nicht damit beschäf-

tigten. Eine Erklärung für das großteils passive Verhalten der befragten deutschen Au-

tomobilzulieferer könnte die Antwort auf die Frage liefern, wie sich die Entwicklung

neuer Antriebs- und Fahrzeugkonzepte mittel- bis langfristig auf die Absatzmöglich-

keiten der derzeitigen Produkte der Unternehmen auswirken wird. Hier gibt die

Mehrheit der befragten Automobilzulieferer (62 %) an, dass ihre Produkte zukünftig in

unverändertem Umfang benötigt werden (Schade u.a. 2012: 125).

Die Quote der Unternehmen mit Innovationsanstrengungen in Richtung neue Fahr-

zeugkonzepte ist besonders hoch bei größeren Unternehmen (72 % im Gegensatz zu 37

% bei KMU) sowie bei forschungsintensiven Unternehmen mit 2,5 % und mehr FuE-

Aufwendungen am Umsatz (ca. zwei Drittel im Gegensatz zu ca. einem Drittel bei

nichtforschungsintensiven Unternehmen).

26Sie können auch lesen