Die Sparkassenorganisation in Österreich

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Finanzgruppe

Deutscher Sparkassen- und Giroverband

Berlin, 8. Juli 2015

Die Sparkassenorganisation in Österreich

Der österreichische Bankenmarkt

Gesamtwirtschaftlich besitzt der Bankensektor in Österreich eine leicht

unterdurchschnittliche Bedeutung im Vergleich zu anderen europäischen Ländern. So

war die Bilanzsumme aller Banken 2013 in etwa 2,8-mal so groß wie die

gesamtwirtschaftliche Leistung des Landes. Im Vergleich dazu betrug der europäische

Durchschnitt das 3,2-fache des BIP. Das Bankfilialnetz in Österreich ist mit 1.942

Einwohnern pro Geschäftsstelle stark überdurchschnittlich ausgebaut. Im Vergleich dazu

liegt der europäische Durchschnitt bei 3.490 Einwohnern pro Geschäftsstelle (siehe

Grafiken 1 und 2).

Die Cost-Income-Ratio der österreichischen Banken lag 2013 mit 77% deutlich über dem

Niveau anderer europäischer Länder. Die Rentabilität der österreichischen Banken,

gemessen am Return on Equity, war 2013 im europäischen Vergleich sehr gering (siehe

Grafiken 3 und 4).

Traditionell wird der österreichischen Bankensektor gemäß Rechtsform und

(historischer) Kundenausrichtung der jeweiligen Institute in acht Sektoren unterteilt,

wobei die Grenzen zwischen den Sektoren zunehmend verwischen. Unterschieden wird

zwischen Aktienbanken, Sparkassen, Bausparkassen, Volksbanken,

Landeshypothekenbanken, Raiffeisenbanken, Sonderbanken und Zweigstellen von

Kreditinstituten aus EU-Mitgliedstaaten.

Zu Beginn der 1990er Jahre expandierten österreichische Banken in die zentral-, ost-

und südosteuropäischen Länder (CESEE-Region). Diese Länder stellen heute ein

wesentliches Geschäftsfeld mit hoher Profitabilität aber auch großen Risiken dar. So

waren neben dem Rückgang der Neugeschäftsmargen vor allem Firmenwertab-

schreibungen bei Tochterbanken in der CESEE-Region für das negative Gesamtergebnis

der österreichischen Banken in 2013 in Höhe von 1 Mrd. Euro verantwortlich.

2014 fiel das Ergebnis der österreichischen Banken (inkl. Auslandstöchter) mit 1,4 Mrd

EUR wieder positiv aus. Allerdings ist anzumerken, dass die Verluste der Hypo Alpe Adria

Bank aufgrund der laufenden Abwicklung in diesen Zahlen nicht mehr enthalten sind.

Insgesamt bleiben die identifizierten Risiken für die österreichischen Banken bestehen.

Darunter fallen die relative Ertragsschwäche im Inland, die Exponierung gegenüber der

CESEE-Region und die verstärkte Gewinnkonzentration auf einige wenige CESEE-Länder

sowie die unterdurchschnittliche Eigenmittelausstattung.

1

Copyright DSGV Alle Rechte vorbehalten

Die größten Bankengruppen in Österreich sind die Erste Group Bank AG, die UniCredit

Bank Austria AG und die Raiffeisen Bank International AG. Zusammen haben sie fast die

Hälfte der ausstehenden Schuldverschreibungen des gesamten Bankensektors emittiert.

Tabelle 1: Die größten österreichischen Banken/Bankengruppen nach Bilanzsumme

Gruppe 2013 2012 2011 2010

Erste Group Bank AG 200 214 210 206

UniCredit Bank Austria AG 196 208 199 193

Raiffeisen Bank International AG (RBI) 131 136 147 131

VB Verbund (Volksbanken Verbund) n.a. 46 60 65

Raiffeisenlandesbank Oberösterreich 39 40 38 36

BAWAG P.S.K. 36 41 41 39

Quelle: www.relbanks.com, 2015, in Mrd. Euro

Grafik 1: Bilanzsumme Banken zu BIP (BzBIP) Grafik 2: Einwohner pro Geschäftsstelle (EpG)

500 4.000

400

3.000

300

2.000

200

1.000

100

0 0

2010 2011 2012 2013 2010 2011 2012 2013

BzBIP Österreich BzBIP Europa Durchschnitt EpG Österreich EpG Europa Durchschnitt

Quelle: Europäische Zentralbank, 2015, in % Quelle: Europäische Zentralbank, 2015, Personen

Grafik 3: Cost-Income-Ratio (CIR) Grafik 4: Return on Equity (RoE)

100 10

75

5

50

0

25

2010 2011 2012 2013

0

-5

2010 2011 2012 2013

CIR Österreich CIR Europa Durchschnitt RoE Österreich RoE Europa Durchschnitt

Quelle: Europäische Zentralbank, 2015, in % Quelle: Europäische Zentralbank, 2015, in %Copyright DSGV Alle Rechte vorbehalten

Die österreichischen Sparkassen

Die österreichische Sparkassengruppe besteht aus 48 Instituten: 46 Sparkassen in den

Bundesländern, sowie der Erste Bank der oesterreichischen Sparkassen AG (Erste Bank

Oesterreich) und der Die Zweite Wiener Vereins-Sparcasse (Zweite Sparkasse). In

manchen Aufstellungen wird auch die Erste Group Bank AG, die als Holdinggesellschaft

und Zentralinstitut fungiert, als 49stes Institut hinzugerechnet.

Die Erste Bank Oesterreich ist für das gesamte Österreich-Geschäft inklusive Haftungs-

verbund verantwortlich. Die Erste Group Bank AG ist als Holding zuständig für die

strategische Ausrichtung ihrer Tochterbanken in Österreich, Tschechien, der Slowakei,

Rumänien, Ungarn, Serbien, Kroatien sowie operativ für die Zentralfunktionen Treasury,

Large Corporates und internationales Geschäft.

Tabelle 2: Strukturmerkmale der österreichischen Sparkassen

Rechtsform Im weiterhin gültigen Sparkassengesetz von 1979 werden die

österreichischen Sparkassen in § 1 Absatz 1 als „von Gemeinden oder

Sparkassenvereinen gegründete juristische Personen des privaten Rechts“

definiert. Die Gemeindesparkassen sind Einrichtungen, die durch eine

oder mehrere Gemeinden getragen werden, wobei die Gemeinden bis

Anfang 2003 voll für die Verbindlichkeiten der Sparkasse hafteten. Die

Vereinssparkassen entsprechen in ihren Strukturen in etwa den

deutschen freien Sparkassen.

Seit 1987 haben die österreichischen Sparkassen die Möglichkeit, ihr

Bankgeschäft in eine Aktiengesellschaft einzubringen. Die ursprüngliche

Sparkasse verbleibt als Anteilsverwaltungssparkasse (AVS), d.h. ihre

Funktion umfasst nur noch die Verwaltung der durch sie gehaltenen Aktien

an der Sparkassenaktiengesellschaft sowie gemeinwohlorientierte

Tätigkeiten.

33 Sparkassen (inkl. Erste Bank Oesterreich) haben ihren Geschäftsbetrieb

in eine Aktiengesellschaft ausgelagert. Die übrigen 15 Institute bestehen

noch in der traditionellen Form von 3 Gemeinde- und 12

Vereinssparkassen.Copyright DSGV Alle Rechte vorbehalten

Eigentümer-

struktur 2013 2012

Sparkassen insgesamt* 48 49

Aktiengesellschaften 33 44

Gemeindesparkassen 3 3

Vereinssparkassen 12 12

* mit Erste Bank Oesterreich und Zweite Wiener Vereins-Sparcasse

Als Aktionäre der insgesamt 33 Sparkassen-Aktiengesellschaften

fungieren u. a. 35 Stiftungen und 9 Anteilsverwaltungssparkassen. Das

bedeutet, dass bei einigen Sparkassen-Aktiengesellschaften die Aktien

von mehreren Stiftungen bzw. Anteilsverwaltungssparkassen gehalten

werden.

Sparkassen- Seit 01.01.1999 können die Anteilsverwaltungssparkassen in private

stiftungen Stiftungen umgewandelt werden. Im Falle von Gemeindesparkassen haftet

die Gemeinde mit der Umwandlung in die Stiftung nur mehr für die bei

Umwandlung bestehenden Verbindlichkeiten, nicht aber für neu

eingegangene Verbindlichkeiten, sodass die Haftung sich im Laufe der Zeit

gegen Null reduziert und damit der von der EU angenommene

Beihilfentatbestand der öffentlichen Hand an Bedeutung verliert. Bisher

wurden 35 Anteilsverwaltungssparkassen gemäß § 27a Sparkassengesetz

in eine Sparkassenstiftung umgewandelt. .

Geschäfts- Die Sparkassen sind seit 1979 als Universalbanken allen anderen Kredit-

tätigkeit instituten gleichgestellt. Der Schwerpunkt liegt traditionell auf

Privatkunden, klein- und mittelständischen Unternehmen sowie in der

Vermögensverwaltung.

Landesweite Die Sparkassengruppe umfasst 48 Sparkasseninstitute (inkl. Erste Bank

Verbreitung Oesterreich und Zweite Sparkasse, Stand 12/2014) mit einem

flächendeckenden Netz von 970 Geschäftsstellen in allen Bundesländern

Österreichs.

Regional- 1979 abgeschafft. De facto ist das Regionalprinzip wieder eingeführt, da

prinzip/ das Spitzeninstitut Erste Bank Oesterreich seine Filialen im Rahmen der

Marktstellen- Marktstellenbereinigung im Austausch gegen Sparkassenbeteiligungen an

bereinigung die Bundesländersparkassen weitgehend übertragen hat. Insgesamt sind

seit 1998 etwa 100 Bankstellen der Erste Bank an die Sparkassen

übertragen worden. Marktgebiete der Sparkassen werden durch den

Haftungsverbundvertrag festgelegt. Im Burgenland ist die

Sparkassengruppe durch Filialen der Erste Bank und der Sparkasse

Hainburg-Bruck-Neusiedl vertreten, die Mitglied des Landesverbandes der

niederösterreichischen Sparkassen ist.Copyright DSGV Alle Rechte vorbehalten

Gemeinwohl- Die Sparkassen erfüllen in ihrem Einzugsbereich auch gemeinnützige,

orientierung/ insbesondere soziale und kulturelle Aufgaben. Das gesellschaftliche und

Corporate soziale Engagement ist freiwillig. 2014 haben die österreichischen

Social Sparkassen insgesamt 21,5 Mio. EUR in soziale, kommunale und kulturelle

Responsibility Projekte investiert.

Haftungs- Erste Bank und Sparkassen haften seit 2002 im Rahmen von

verbund wechselseitigen Haftungsvereinbarungen für die Auszahlung der

Kundeneinlagen weit über die gesetzlich gesicherten Beträge hinaus.

Der Haftungsverbund wirkt ergänzend zur gesetzlichen Einlagensicherung

und Anlegerentschädigung als zusätzliches Sicherheitsnetz. Er ist ein

subsidiäres Instrument, das im Absicherungsfall (Eröffnung des Konkurses

über ein Mitglied des Haftungsverbunds) nach der gesetzlichen

Einlagensicherung in Kraft tritt.

Der Haftungsverbund wird durch die Haftungsverbund GmbH getragen, an

der die Erste Bank Oesterreich die Mehrheit hält. 2007 wurde er durch

einen „wirtschaftlichen Zusammenschluss“ seiner Mitglieder erweitert (gilt

seit Januar 2008). Ziele des erweiterten Haftungsverbundes sind die

Entwicklung eines effektiven Produktionsverbundes, eine Vereinheit-

lichung des Marktauftritts und der Werbelinie, eine einheitliche Risiko-

politik, ein abgestimmtes Liquiditätsmanagement sowie gemeinsame

Standards im Controlling, welche die Marktstellung ausbauen sollen.

In der Grundsatzvereinbarung zum Haftungsverbund, dem alle 1

österreichischen Sparkassen angehören, ist zudem ein

Früherkennungssystem verankert, um frühzeitig auf wirtschaftliche

Schwierigkeiten einer Sparkasse reagieren zu können. 2014 trat der

Haftungsverbund 3 in Kraft, der eine vertragsrechtliche Konzernstruktur

zum Inhalt hat.

Zweite 2006 wurde auf Initiative der Erste Bank-Stiftung die Zweite Wiener

Sparkasse Vereins- Sparcasse gegründet. Sie ermöglicht ein Guthabenkonto für

Menschen, die keinen Zugang zu Bankdienstleistungen mehr bekommen.

Die Zweite Sparkasse, die eng mit Wohlfahrtsverbänden und

Schuldnerberatungen zusammenarbeitet, ist inzwischen in ganz

Österreich (außer Vorarlberg) tätig. Überwiegend ist die Zweite Sparkasse

in den Filialen der lokalen Sparkassen mit vertreten. Eigene Filialen

bestehen in Wien, Graz, Innsbruck, Klagenfurt, Linz, Salzburg und Villach.

1

Eine Ausnahme ist die Allgemeine Sparkasse Oberösterreich Bankaktiengesellschaft, die 2009 mit der Erste

Group Bank AG und der Erste Bank Oesterreich eine trilaterale Haftungsvereinbarung abgeschlossen hat.Copyright DSGV Alle Rechte vorbehalten

Tabelle 3: Wichtige Strukturkennzahlen der österreichischen Sparkassen

2014 2013

Anzahl Institute 48 48

Anzahl Kunden 3,43 Mio. 3,36 Mio.

Geschäftsstellen (inkl. OMV) 1.154 1.160

Mitarbeiter 13.069 13.248

Quelle: Factsheet Erste Bank und Sparkassen, 12/2014

Tabelle 4: Wichtige Bilanz- und GuV-Kennzahlen der österreichischen Sparkassen

2014 2013

Bilanzsumme 96,5 94,7

Kredite an Kunden 66,3 64,6

davon an:

Unternehmern 27,1 26,1

Privat 32,6 32,6

Staat 3,5 3,1

Banken 3,1 2,8

Zinsüberschuss 1,58 1,43

Provisionsüberschuss 0,79 0,73

Gewinn nach Steuern 0,41 0,33

Quelle: Geschäftsbericht 2014, in Mrd. Euro

Tabelle 5: Wichtige Ertragskennzahlen der österreichischen Sparkassen

2014 2013

Cost Income Ratio 62,2 65,2

Eigenkapitalrentabilität 8,0 6,6

Staat 84432 84432

Quelle: Geschäftsbericht 2014, in %Copyright DSGV Alle Rechte vorbehalten

Das Zentralinstitut: Erste Group Bank AG (Konzernholding)

Gegründet 1819 als die „Erste österreichische Spar-Casse“, ging die Erste Group 1997

mit der Strategie, ihr Retailgeschäft in die Wachstumsmärkte Zentral- und Osteuropas

(CEE) auszuweiten, an die Wiener Börse. Durch zahlreiche Übernahmen und organisches

Wachstum hat sich die Erste Group, gemessen an der Kundenzahl und der Bilanzsumme,

zu einem der größten Finanzdienstleister im östlichen Teil der EU entwickelt.

Tabelle 6: Wichtige Kennzahlen der Erste Group Bank AG

2014

Anzahl Kunden 16,2 Mio.

Anzahl Mitarbeiter 46.000

Anzahl Geschäftstelle 2.700

Gewinn nach Steuern (1.Quartal 2015) 226 Mio. Euro

Bilanzsumme 203 Mrd. Euro

Gesamtkapital 14 Mrd. Euro

Betriebsergebnis 741 Mio. Euro

Kernkapitalquote 10,5%

Kredit-Einlagen-Verhältnis 99%

Eigenkapitalrendite (1.Quartal 2015) 9,0%

Quelle: Factsheet Erste Group Bank AG und Ad-hoc-Mitteilung 1.Quartal 2015

Grafik 5: Übersicht Gruppenstruktur Erste Group Bank AG

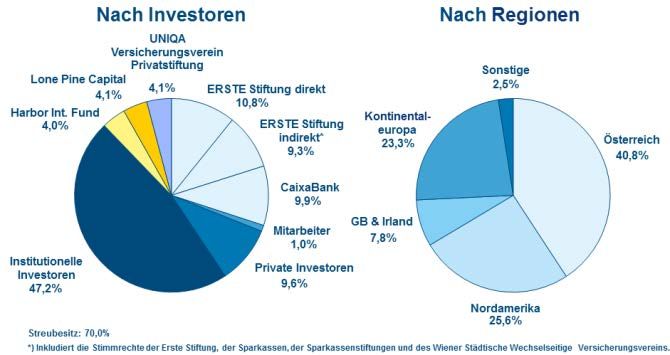

Quelle: UnternehmenswebseiteCopyright DSGV Alle Rechte vorbehalten Grafik 6: Übersicht Aktionärsstruktur Erste Group Bank AG Quelle: Webseite

Copyright DSGV Alle Rechte vorbehalten

Der Dachverband: Österreichischer Sparkassenverband

Tabelle 7: Strukturmerkmale des österreichischen Sparkassenverbandes

Mitglieder Die 6 regionalen Landesverbände der österreichischen Sparkassen, die 49

österreichischen Sparkassen (inklusive Erste Group Bank),

Anteilsverwaltungssparkassen und die 35 Sparkassenstiftungen sowie

Kooperationspartner

Rechtsform eingetragener Verein

Aufgaben - Interessenvertretung (national und in der EU)

- strategische Diskussionsplattform der Sparkassengruppe

- Kollektivvertragsverantwortung

- Sparkassenrelevante Beratungs- und Serviceleistungen in den

Bereichen Recht, Wirtschaftspolitik und Datenmanagement, Presse- und

Öffentlichkeitsarbeit

- Interessenausgleich innerhalb der Sparkassengruppe

Der Österreichische Sparkassenverband ist Mitglied des Weltinstituts der Sparkassen

und der Europäischen Sparkassenvereinigung sowie außerordentliches Mitglied des

Deutschen Sparkassen- und Giroverbandes e.V., sowie Mitglied in der

Sparkassenstiftung für internationale Kooperation (Bonn).

Alle Angaben ohne Gewähr.

Deutscher Sparkassen- und Giroverband e. V.

Abt. Volkswirtschaft und Finanzmärkte

Charlottenstraße 47

10117 BerlinSie können auch lesen