Einfluss der Digitalisierung auf die Unternehmensstrategie

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Einfluss der

Digitalisierung auf die

Unternehmensstrategie

Im Rahmen des Studienprojekts

„Digitalisierung in der Versicherungswirtschaft

und InsurTechs“

Prof. Dr. Thomas Hartung

Nadine Rohatsch, M.Sc.

Professur für Versicherungswirtschaft

Universität der Bundeswehr München

Wintertrimester 2018

Inhaltsverzeichnis Vorwort ................................................................................................................................... 2 Analyse anhand des Fünf-Kräfte-Modells von Porter .............................................................. 3 Louisa Luitz Wie reagieren Versicherungsunternehmen auf die Digitalisierung? Ein Einblick in die Digital Factory der Allianz Deutschland AG.............................................. 13 Max Brem Cyber-Versicherungslösungen für Cyber-Risiken durch Digitalisierung als Möglichkeit der strategischen Positionierung .................................................................. 26 Laurenz Hommel Die Transformation des Versicherungsvertriebs ................................................................... 38 Daniel Kaczmarek Die Customer Journey als Differenzierungsmerkmal in einer digitalen Welt ......................... 45 Patrick Eckstein Einsatz von Oracles zur automatisierten Regulierung von Versicherungsschäden durch Smart Contracts .............................................................. 55 Markus Fiebig

Vorwort

Vorwort nellen Versicherungsgeschäft und neuen,

digitalen Geschäftsmodellen aufzugreifen,

wie beispielsweise

– Welche Einsatzfelder gibt es für neue

In der Versicherungswirtschaft hat das

Technologien im traditionellen Ver-

Thema „Digitalisierung“ seit geraumer Zeit

sicherungsbetrieb und –vertrieb?

einen zentralen Stellenwert erlangt. Eine

– Welche Möglichkeiten bieten Big Data,

Dienstleistung, die vor allem auf dem Aus-

Künstliche Intelligenz, Blockchain-

tausch von Informationen begründet ist, ist

Technologie und Robotics?

geradezu prädestiniert, durch digitalisierte

– Welche Strategien werden von Insur-

Prozesse unterstützt zu werden. Nichts-

Techs verfolgt? Wie funktionieren ihre

destotrotz wird der Branche regelmäßig

Geschäftsmodelle?

eine zögerliche, wenn nicht sogar vernach-

– Wie entwickelt sich der Markt für Insur-

lässigte Auseinandersetzung mit der The-

Techs? Welche Geschäftsfelder sind

matik vorgeworfen. Allerdings ist durchaus

erfolgversprechend?

verstärktes Ansinnen erkennbar, was die

digitale Gestaltung interner Abläufe und Ein Ergebnisbestandteil dieser Auseinan-

die Digitalisierung der Schnittstellen zu dersetzung stellt der vorliegende Reader

den Kunden, insbesondere den Online- dar. Die Beiträge, die von den teilnehmen-

Vertrieb, betrifft. Eine Art „versicherungs- den Studierenden beigesteuert wurden, be-

bezogene Grundlagenforschung“, welche schäftigen sich auf unterschiedlichste

Effekte aufgrund zunehmender Digitali- Weise mit dem Einfluss der Digitalisierung

sierung die Besonderheiten des Geschäfts- auf die Unternehmensstrategie von Ver-

modells betreffen, ist jedoch bislang nur sicherungsunternehmen.

vereinzelt zu erkennen. Eher lassen sich Wir hoffen, damit einen wissenschafts-

Prognosen bzw. Mutmaßungen finden – geleiteten Beitrag zu leisten, Digitalisierung

meist von Unternehmensberatungsgesell- von der Ebene eines schwer greifbaren

schaften publiziert –, welche neuen Anbie- „Buzz-Word“ zu hieven und konkrete

ter, sog. InsurTechs, bestimmte Teile der Effekte für das Anwendungsfeld Ver-

versicherungsbetrieblichen Wertschöpfung sicherungswirtschaft aufzuzeigen.

durch neue digitale Angebote verändern

Der geneigten Leserschaft wünschen wir

könnten.

viel Vergnügen und reichhaltige Einsichten

Diese Ausgangslage war die Motivation beim Lesen der Beiträge!

dafür, an der Professur für Versicherungs-

wirtschaft der Universität der Bundeswehr

München, tiefer in die Thematik „Digitali- Neubiberg, im Januar 2019

sierung in der Versicherungswirtschaft und

InsurTechs“ einzudringen und dieser im

Prof. Dr. Thomas Hartung

Zeitraum Januar bis Juni 2018 ein halb-

Nadine Rohatsch, M.Sc.

jähriges Studienprojekt zu widmen. Ziel war

es dabei, Fragestellungen rund um den

Einsatz neuer Technologien im traditio-

2Analyse anhand des Fünf-Kräfte-Modells von Porter

Analyse anhand des Fünf- Die nachfolgende Beitrag untersucht den

Einfluss der Digitalisierung auf die Unter-

Kräfte-Modells von Porter nehmensstrategie mithilfe der Branchen-

strukturanalyse von Michael E. Porter.

Dabei wird zunächst der Begriff der Digita-

lisierung näher erläutert, bevor die Bran-

Von Louisa Luitz

chenstrukturanalyse und der Begriff der

Unternehmensstrategie vorgestellt wer-

den. Im darauffolgenden Kapitel wird der

Einleitung Einfluss der Digitalisierung auf die Unter-

Der Begriff „Digitalisierung“ ist in der Wirt- nehmensstrategie anhand der einzelnen

schaft, der Wissenschaft und den Regie- Treiber des Fünf-Kräfte-Modells analysiert.

rungskreisen omnipräsent. Angela Merkel Abschließend werden die Ergebnisse

stellte in diesem Zusammenhang kurz vor zusammengefasst und ein Ausblick in die

der Bundestagswahl 2017 fest: „die Welt Zukunft gegeben.

schläft nicht“1 und forderte zu weiteren

Anstrengungen auf, denn „wir wollen nicht

im Technikmuseum enden“.2 Mit Blick auf Begriffsdefinitionen

die Versicherungsbranche kommt das

Digitalisierung

Beratungsunternehmen Batten & Com-

pany auf ein ernüchterndes Ergebnis: Ihrer Der Begriff „Digitalisierung“ ist nicht ein-

Meinung nach schlafen hier viele Unter- deutig definiert. Im engeren Sinne bedeu-

nehmen noch. 95 % der befragten Ver- tet Digitalisierung die Umwandlung von

sicherer sind dem Digitalisierungsdruck analogen Signalen in digitale Daten.5 Im

nicht gewachsen, obwohl 100 % ihrer weiteren Sinne versteht das Bundesminis-

Geschäftsmodelle durch Innovationen und terium für Wirtschaft und Energie darunter

3

neue Anbieter bedroht sind. Zu einem die Vernetzung von Gesellschaft und

ähnlichen Ergebnis kommen Bain & Com- Wirtschaft, sowie die Fähigkeit relevante

pany. Ihnen zufolge fehlen etwa 60 % der Informationen sammeln, analysieren und

Unternehmen zentrale Elemente wie eine in Handlungen umsetzen zu können.6

Zielvorstellung, um die digitale Transfor-

Letzterer Definition folgt weitestgehend

mation bewältigen zu können. Gleichzeitig

auch die Analyse. In das Zentrum des

geben aber 79 % der Kunden an, digital

Digitalisierungsgedankens werden die

mit Versicherern interagieren zu wollen.4

Verbreitung, die Nutzung und die neuen

Die Versicherungsbranche verändert sich

Möglichkeiten durch das Internet und die

durch die Digitalisierung rasant und muss

Art und Weise, wie sich Kunden damit auf

sich auf einen verschärften Wettbewerb

den Märkten bewegen, gestellt, und weni-

einstellen. Das bedeutet, die Versicherer

ger die Veränderung der internen Be-

müssen ihre Unternehmensstrategien

triebsprozesse, die schon vor der Jahrtau-

anpassen, wenn sie in der Zukunft weiter-

sendwende begann.7

hin erfolgreich sein wollen.

3Analyse anhand des Fünf-Kräfte-Modells von Porter

Branchenstrukturanalyse nach dem Beispiel keine Substitute existieren. Ist das

Fünf-Kräfte-Modell der Fall, können Lieferanten durch ihre

Preispolitik die Profitabilität von Firmen

Im nächsten Kapitel wird der Einfluss der

14

Digitalisierung auf die Unternehmensstra- beeinflussen. Hinzu kommt die Verhand-

tegie von Versicherungsunternehmen mit- lungsmacht der Käufer, die es ihnen in

hilfe der Branchenstrukturanalyse nach wettbewerbsintensiven Branchen ermög-

dem Fünf-Kräfte-Modell von Michael E. licht, niedrigere Preise und umfangreiche-

15

Porter untersucht. re Services zu verlangen.

Die Unternehmensstrategie ist die Ge- Zudem besteht die Gefahr, dass kosten-

samtheit von Entscheidungen der Unter- günstigere und leistungsfähigere Ersatz-

nehmen, welche die Märkte, die Ressour- produkte einen Großteil des Absatzvolu-

16

cenverwendungen und die langfristigen mens auf sich ziehen oder neue Anbieter

Pläne betreffen8 mit dem Ziel, sich in eine aufgrund niedriger Eintrittshürden den

17

gewinnbringende Position zu versetzen, Markt betreten.

die sich gegenüber den Wettbewerbskräf-

ten behaupten lässt.9 Digitale Technolo-

gien führen zu strukturellen Veränderun-

gen der Wettbewerbsbedingungen und

wirken neben anderen exogenen Faktoren

auf die Unternehmensstrategien.10

Die Branchenstrukturanalyse soll die

Profitabilität einer Industrie begründen und

dementsprechend bei der Findung der

Unternehmensstrategien unterstützen. Es

wird dabei analysiert, inwiefern die fünf

größten Kräfte Einfluss auf die Intensität

des Wettbewerbes und die Attraktivität der

Branche ausüben.11

In Abbildung 1 sind die fünf Profitabilitäts- Abbildung 1: Die fünf Wettbewerbskräfte nach Porter

treiber zu sehen, welche sich zwar in Quelle: Porter 2008, S. 27.

Ausprägung und Einfluss von Branche zu

Branche unterscheiden, aber in ihrer

12

Gesamtheit in jeder existieren, somit

auch in der Assekuranz.

Der Kern der Analyse ist der Wettbewerb

zwischen bereits bestehenden Anbietern,

der sich in unterschiedlicher Preis- und

13

Produktpolitik widerspiegelt. Auch von

Lieferanten können starke Einflüsse aus-

gehen, insbesondere dann, wenn zum

4Analyse anhand des Fünf-Kräfte-Modells von Porter

Einfluss der Digitalisierung Anbieter nun auch national bis sogar

international ihre Produkte kostengünstig

auf die fünf Wettbewerbskräfte

und ohne große Administrations- und

nach Porter Vermittlerstrukturen mithilfe von Online-

plattformen verkaufen können. Dies ver-

Rivalität unter den bestehenden

schärft den Wettbewerb zusätzlich, da

Wettbewerbern

online jeder Versicherer ein Mitbewerber

Durch die Digitalisierung nimmt der Wett- ist. Hinzu kommt, dass es schwierig wird,

bewerb und damit auch die Rivalität der sich abzuheben. Versicherer können hier

18

bestehenden Marktteilnehmer zu. Das nicht durch persönlichen Kontakt oder eine

Internet schafft Transparenz, da Produkte, einzigartige Agenturausstattung über-

Dienstleitungen und Anbieter dank der zeugen, sondern nur durch Faktoren wie

bereit gestellten Informationen verglichen den Preis, einen ansprechenden Webauf-

19

werden können. Die Preise der Versi- tritt oder wie bereits oben beschrieben

cherungen sind über die Homepages der durch Alleinstellungsmerkmale im Bereich

24

Anbieter leicht zu erfragen und werden auf der Leistungen und Services, zum Bei-

Vergleichsseiten direkt nebeneinander spiel durch Erschließung neuer Märkte wie

gestellt. Bei etwa 40 % wechselwilligen der Cyberversicherung im Privat- und

20

Kunden wächst der Druck auf die Ver- Geschäftsbereich.

sicherer, günstige Preise oder Allein-

stellungsmerkmale anzubieten. So will Bedrohung durch neue Anbieter

beispielsweise die Allianz Deutschland AG Das Internet ist ein offenes System. Somit

durch das Angebot der Verwaltung des sind die Eintrittsbarrieren für neue An-

digitalen Nachlasses oder durch weniger bieter geringer und Absatzkanäle ein-

Ausschlüsse punkten und so höhere Prei- facher zu erreichen. Es werden keine

21

se als die Konkurrenz rechtfertigen. Ressourcen wie eine Agentur vor Ort und

Gleichzeitig erhöht sich auch die Reakti- vor allem Mitarbeiter benötigt, da durch die

onsgeschwindigkeit der Mitbewerber. digitalen Prozesse Aufgaben substituiert

25

Diese können genauso wie die Kunden die werden können.

Angebote vergleichen und diese auch

22

Das führt dazu, dass sich neue kreative

kopieren. Zum Beispiel orientiert sich

und innovative Geschäftsansätze sowie

das Konzept des deutschen digitalen 26

Fähigkeiten eröffnen. Die aus diesen

Krankenversicherers „Ottonova“ stark

Ideen entstandenen Startups werden im

an dem des amerikanischen Vorbildes

23

Bereich der Versicherungen InsurTechs

„Oscar“. Den Unternehmen muss es also

genannt. Wesentlich ist, dass diese ver-

gelingen, nichtkopierbare oder zumindest

suchen, mithilfe der digitalen Technik

schwer nachahmbare Konzepte zu ent-

Kundenerwartungen bestmöglich einzu-

wickeln und gleichzeitig bei der Marktein-

schätzen, um dann kundenorientierte

führung schnell zu sein. 27

Dienstleistungen anbieten zu können.

Auch der territoriale Einfluss verändert 28

Ohne die „Altlasten“ der traditionellen

sich. Durch das Internet werden Grenzen Versicherer sind diese oft Kostenführer

aufgeweicht, sodass ehemals regionale

5Analyse anhand des Fünf-Kräfte-Modells von Porter

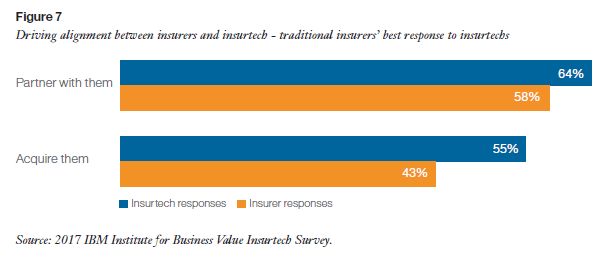

und bieten den besseren Service. Insur- Wie Abbildung 2 zeigt, ist das Verhältnis

Techs fokussieren sich meist auf spezifi- durch eine Mischung aus Partnerschaft

sche, noch wenig regulierte Geschäfts- und Akquisition gekennzeichnet. Dies

bereiche und zielen auf Prozesse ab, bei bezeugen sowohl InsurTechs als auch

denen die Versicherer die größten Ineffi- Versicherer übereinstimmend.

zienzen aufweisen. Das sind vor allem die

Ein Beispiel für eine Partnerschaft ist

29

Schnittstellen zum Kunden. der InsurTech Hub in München, der kürz-

Wieviel Einfluss InsurTechs bereits auf lich eröffnet wurde. Hier wollen viele

den globalen Markt haben, zeigen folgen- große Versicherungsunternehmen wie die

de Zahlen. Zwischen 2014 und 2016 Munich Re oder die Generali mit Hilfe von

wurden über fünf Milliarden US-Dollar in Forschung, Wissenschaft, Wirtschaft und

die Szene investiert und über 30 % der Regierung Startups fördern und somit die

34

weltweiten Versicherungskunden benut- Branche und den Standort vorantreiben.

zen bereits nur InsurTechs oder diese in

Die Allianz hat ihren Anteil an dem Insur-

Kombination mit traditionellen Versiche-

Tech „Simplesurance“ erhöht, welches

30

rungsunternehmen. passend zu Online-Käufen Versicherun-

35

Noch sind die InsurTechs in Deutschland gen anbietet. Die ERGO probiert seit

nicht disruptiv, da sie die Wertschöpfungs- 2017 mit dem Online Kfz-Anbieter „nexib-

36

stufe Risikoträger – das Kerngeschäft der le“ eine eigene Offensive zu starten.

Versicherer – aufgrund regulativer und

InsurTechs bedrohen allerdings auch das

kapitalseitiger Hürden nicht angreifen. Die

klassische Rückversicherungsgeschäft.

Zahl der Startups wird aber steigen und

Neue Modelle und Algorithmen werden an

somit kann das Kerngeschäft in Zukunft in

31

kapitalstarke Akteure aus dem Bereich der

Gefahr sein.

Hedge- und Pensionsfonds verkauft,

Versicherer haben verschiedene Möglich- welche mit einer offensiveren Preispolitik

keiten mit dieser Bedrohung umzugehen: in den Rückversicherungsmarkt eintreten.

Sie können die InsurTechs „kopieren, In diesem Fall kommt es sowohl Erst- als

32

kaufen oder mit ihnen kooperieren“. auch Rückversicherung zu Gute, wenn sie

Versicherer, die sich diesen Entwicklun- gemeinsam an neuen Geschäftspoten-

37

gen verweigern, sind in ihrer Existenz tialen arbeiten.

gefährdet. Dies geschieht nicht nur durch

die InsurTechs selbst, sondern auch durch

Versicherungsunter-

nehmen, die mit Hilfe

oder durch Kauf von

InsurTechs ihre bisher

begrenzten Möglich-

keiten auch über das

eigentliche Geschäfts- Abbildung 2: Partnerschaft oder Akquisition

33

feld hinaus erweitern. Quelle: IBM Institute for Business Value 2018, S. 11.

6Analyse anhand des Fünf-Kräfte-Modells von Porter

Verhandlungsstärke der Lieferanten Rückversicherer in die neu entstehenden

Geschäftsmodelle der InsurTechs, um sie

Versicherung ist ein wirtschaftliches Gut,

als zukünftige Kunden zu gewinnen. Diese

da es produziert, auf Märkten gehandelt

Bestrebungen stärken somit unter ande-

und von den Konsumenten nachgefragt

rem auch die neue Konkurrenz der Versi-

wird. Sie ist aber nicht physischer Natur.

cherungsunternehmen, was den Einfluss

Gemeinhin ist Versicherung der Risiko-

der Rückversicherung in Zukunft erhöhen

transfer gegen Bezahlung. Das Versiche-

42

rungsprodukt organisiert diesen Risiko- könnte.

transfer zwischen dem Versicherungs- Der Kapitalmarkt hat sich ebenfalls durch

nehmer und dem Versicherungsunter- die Digitalisierung verändert. Sowohl die

nehmen und verursacht Zahlungsströme Auswahl der Kapitalanlagemöglichkeiten

38

in beide Richtungen. als auch die Übersicht über die Wert-

papiere haben sich vergrößert. Dies stellt

Ein Versicherungsprodukt entsteht u. a.

für Versicherungsunternehmen jedoch

auf Basis von mathematischen Modellen,

keine nachteilige Entwicklung dar.

Gesetzestexten und normalerweise –

wenn vorhanden – Informationen über

Verhandlungsstärke der Abnehmer

Kunden, ihre Bedürfnisse und Schaden-

daten. Für das Produkt notwendig ist aber Durch die Digitalisierung hat die Ver-

immer ein gewisses Kapital.

39 handlungsstärke der Versicherungskun-

den zugenommen. Denn diese haben über

Es gibt bei der Assekuranz somit keinen das Internet neue Einflussmöglichkeit

Lieferanten im klassischen Sinne. erlangt. In kurzer Zeit können sie die

Jedoch könnten Rückversicherer und verschiedensten Versicherungsprodukte

Kapitalmärkte als Lieferanten bezeichnet inklusive Preis und Bedingungen verglei-

werden. Denn ohne den Schutz der Rück- chen, das Angebot bewerten und die

versicherer könnten große Einzelrisiken Informationen online teilen. Laut Analysen

oder sehr große Portfolios nicht versichert informiert sich mehr als die Hälfe der

werden. Die Kapitalmärkte ermöglichen Kunden online, bevor sie persönliche

die benötigte Verzinsung der eingezahlten Beratung suchen. So wissen sie in der

Versicherungsbeiträge. Somit versetzen Regel schon, wonach sie suchen und

sowohl Rückversicherer als auch die wieviel sie bereit sind zu zahlen, bevor sie

Kapitalmärkte die Versicherungsunter- sie sich, wenn überhaupt, mit dem Ver-

43

nehmen in die Lage, ihr Geschäft zu be- reter treffen.

treiben und besitzen je nach Härte des

Unternehmen, die die Anforderungen nicht

Marktes und Zinshöhe eine entsprechende

erfüllen, werden rigoros behandelt. Kun-

40

Verhandlungsmacht. denabwanderungen sind die Folge, denn

Die Digitalisierung hat insofern Einfluss wie bereits weiter oben erwähnt, sind die

44

auf die Verhandlungsstärke der Lieferan- Wechselbarrieren geringer als früher.

ten, dass die Rückversicherer Zugang zu

Zusätzlich entstehen neue „Intermediä-

einer größeren Zahl an Erstversicherungs- 45

41

re“ zwischen Kunden und Versicherern

kunden erhalten. Zusätzlich investieren

wie Internetportale, die zu einer Verringe-

7Analyse anhand des Fünf-Kräfte-Modells von Porter

rung der Verhandlungsstärke traditioneller

Substitution

46

Kanäle führen.

Die Bedrohung durch Substitute steigt

In der Praxis führt dies dazu, dass Ver- durch die Digitalisierung, da sie die

sicherer versuchen, die Macht der Kunden Entstehung innovativer Produkte für die

vorteilig zu nutzen, indem sie diese in die Befriedigung neuer und bestehender

Produktentwicklung integrieren und indivi- 52

Kundenbedürfnisse begünstigt.

47

duelle Tarife entwickeln. Dies funktioniert

Es bedarf nicht mehr zwingend Versiche-

zum Beispiel mithilfe von Telematik-

rungen, um Sicherheit zu gewährleisten.

Tarifen in der Kfz-Versicherung oder so-

Neue Konzepte, wie beispielsweise Peer-

genannter Wearables wie Fitnessarm-

to-Peer, sind außerhalb der klassischen

bändern in der Kranken- und Lebensver-

Wertschöpfung angesiedelt. Aber auch

sicherung, welche eine individuelle Be-

Ideen, wie die Versicherung ohne Scha-

preisung der Risiken ermöglichen und

denabteilung, Kalkulation ohne Schaden-

somit Kunden überzeugen und halten

48 daten, oder sogar die komplette Substitu-

sollen. Eine Untersuchung zeigt, dass

tion durch ganzheitliche Schadenpräven-

selbst in Deutschland 80 % der befragten

tion sind denkbare Alternativen. Bei dem

25- bis 34-Jährigen bereit sind, diesen

Peer-to-Peer-Konzept werden Risiken

Trend mitzumachen und für günstigere

49 gegenseitig gedeckt und so Verwaltungs-

Prämien ihre Daten herausgeben. Die

kosten reduziert. Die Schadenbearbeitung

dadurch entstehende Flut an Kundendaten

und Gewinnausschüttung übernehmen die

wird durch das Stichwort Big Data 53

Versicherten in diesem Fall selbst. Die

beschrieben. Da Versicherer diese aus-

Blockchain-Technologie, welche auch die

werten und versuchen, zu ihrem Vorteil zu

Basis eines Peer-to-Peer-Modells sein

nutzen, werden in diesem Zusammenhang

kann, hat das Potential, die Branche um-

Fragen des Datenschutzes noch eine

zuwälzen. Informationen werden dezentral

wichtige Rolle bei der Wahl der Strategie

50 gespeichert, sind im Prinzip nicht verän-

spielen. Der Bundesverband der Ver-

derbar und jederzeit abruf- und nachvoll-

sicherungskaufleute warnt aber vor einer

ziehbar. Eine dritte zentrale Instanz, der

umfassenden Individualisierung von Ver-

die Parteien nicht trauen, wird nicht mehr

sicherungstarifen, da diese nicht dem 54

benötigt. Durch Blockchain können

Solidargedanken von Versicherungen

Versicherungsrisiken über Katastrophen-

entspricht und gleichzeitig ein hohes

anleihen und Swaps auf den Kapitalmarkt

Reputationsrisiko durch die Verwendung

51 übertragen werden. Zahlungen und Inves-

solch sensibler Daten entsteht. Die

titionen können in Kryptowährungen ab-

Unternehmen werden aber vermutlich 55

gewickelt werden.

weiterhin die aufgezeigten Thematiken

vertiefen, um den erstarkten Kunden Um diese Technologie zu erforschen und

begegnen zu können. sich nicht abhängen zu lassen, haben

2016 Aegon, Allianz, Munich Re, Swiss Re

und Zurich die Blockchain Insurance In-

dustry Initiative zur Erforschung dieser

Technologie gegründet. Sie erwarten

8Analyse anhand des Fünf-Kräfte-Modells von Porter

Milliarden Ersparnisse durch verringerte Um eine Unternehmensstrategie erfolg-

56

Verwaltungsaufwände. reich implementieren und der Digitalisie-

rung begegnen zu können, reicht eine rein

Versicherung und Ausgleich im Kollektiv

branchenbezogene Analyse nicht aus.

wird auch mit der Digitalisierung weiterhin

Interne Faktoren wie Führungsverhalten,

wichtig bleiben, die Frage ist nur, welche

Mitarbeitermotivation oder Organisations-

Rolle die Versicherungsunternehmen hier-

57 strukturen spielen ebenfalls eine wichtige

bei spielen.

Rolle und müssen beachtet werden.

Gewinnen werden laut Porter langfristig

diejenigen, die das Internet als eine Er-

Zusammenfassung der

gänzung und nicht als einen Rivalen zu

Ergebnisse und Ausblick den traditionellen Wettbewerbsformen

60

Die Branchenstrukturanalyse eignet sich, sehen. Dafür müssen die Versiche-

um das branchenbezogene Umfeld zu rungsunternehmen bereit sein, auf lange

untersuchen. Sie hat aber auch Schwach- Planungen mittels Business Cases zu

stellen wie die Nichtberücksichtigung von verzichten und auf Fähigkeiten wie Risiko-

Komplementärgütern oder Stakeholdern.58 bereitschaft und Agilität setzen61, sowie

die Komfortzone verlassen, die einige

Fazit der Analyse ist, dass durch die

Unternehmen schon seit mehr als hundert

Digitalisierung die Profitabilität in der

Jahren besitzen.62

Versicherungsbranche sinkt. Der Wettbe-

werb verstärkt sich nicht nur durch neue

Anbieter, sondern auch zwischen den

1

Merkel 2017.

bereits bestehenden Unternehmen. Die 2

Merkel 2017.

Kunden bekommen mehr Einflussmöglich- 3

Vgl. Batten & Company 2016, S. 2.

keiten und die Gefahr der Substitution 4

Vgl. Bain & Company 2015, S. 2.

wächst. Diese Punkte bedingen sich zum 5

Vgl. Loebbecke 2006, S. 360.

6

Teil auch gegenseitig. Deshalb ist es für Vgl. Bundesministerium für Wirtschaft und Energie

2015, S. 3.

die Versicherungsunternehmen so wichtig 7

Vgl. Maas et al. 2017, S. 62.

wie noch nie, dass sie sich durch Unter- 8

Vgl. Hamel/Prahalad 1993.

nehmensstrategien unterscheiden. Einige 9

Vgl. Boersch 2007, S. 254.

10

beispielhafte Versuche wurden im Voran- Vgl. Bradley et al. 1993, S. 2 – 32.

11

Vgl. Porter 2008, S. 25; Kirchgeorg/Beyer 2016,

gegangen angeführt. Auch wenn laut den

S. 404.

Analysen eine genaue Zielvorstellung 12

Vgl. Porter 2008, S. 25.

noch fehlt, so ist die Versicherungs- 13

Vgl. Porter 2008, S. 32.

14

wirtschaft langsam dabei aufzuholen, was Vgl. Porter 2008, S. 29.

15

sie verschlafen hat und sich strategisch Vgl. Porter 2008, S. 30.

16

Vgl. Porter 2008, S. 31.

neu zu positionieren, sei es über Kosten- 17

Vgl. Porter 2008, S. 35.

führerschaft, Differenzierung, Schwer- 18

Vgl. Porter 2001, S. 67.

punkt/Nischenwahl oder durch eine 19

Vgl. Porter 2001, S. 66.

59 20

Mischung dieser. Vgl. Bain & Company 2013, S. 23.

21

Vgl. Allianz Deutschland AG 2015; Allianz

Deutschland AG 2017.

9Analyse anhand des Fünf-Kräfte-Modells von Porter

22

Vgl. Kirchgeorg/Beyer 2016, S. 404 – 405.

23

Vgl. Scherkamp 2016.

24

Vgl. Porter 2001, S. 66.

25

Vgl. Porter 2001, S. 66; Kirchgeorg/Beyer 2016,

S. 404.

26

Vgl. Kirchgeorg/Beyer 2016, S. 404.

27

Vgl. Kirchgeorg/Beyer 2016, S. 404.

28

Maas et al. 2017, S. 67.

29

Vgl. Maas et al. 2017, S. 67.

30

Vgl. IBM Institute for Business Value 2018, S. 2.

31

Maas et al. 2017, 67 – 68.

32

Roland Berger 2017, S. 15.

33

Vgl. IBM Institute for Business Value 2018, S. 12.

34

Vgl. InsurTech Hub Munich 2017.

35

Vgl. Herz 2017.

36

Vgl. ERGO Group AG 2017.

37

Vgl. Prognos AG 2017, S. 12.

38

Vgl. Radtke 2008, S. 4.

39

Vgl. Köhne 2018.

40

Vgl. 123 Versicherung 2017.

41

Vgl. Kirchgeorg/Beyer 2016, S. 405.

42

Vgl. Prognos AG 2017, S. 12.

43

Vgl. Krieger/Hofmann 2018, S. 4.

44

Vgl. Kirchgeorg/Beyer 2016, S. 406.

45

Krieger/Hofmann 2018, S. 5.

46

Vgl. Kirchgeorg/Beyer 2016, S. 406.

47

Vgl. Kirchgeorg/Beyer 2016, S. 406.

48

Vgl. Bundesverband Deutscher Versicherungs-

kaufleute e.V. 2016.

49

Bain & Company 2016.

50

Vgl. Deutsche Aktuarvereinigung e.V. 2016, S. 8.

51

Vgl. Bundesverband Deutscher Versicherungs-

kaufleute e.V. 2016.

52

Vgl. Porter 2001, S. 66.

53

Vgl. Ott et al. 2017, S. 9 – 10.

54

Vgl. Maas et al. 2017, S. 68 – 69.

55

Vgl. Ott et al. 2017, S. 7 – 8.

56

Vgl. Ott et al. 2017, S. 3.

57

Vgl. Maas et al. 2017, S. 69.

58

Vgl. Schneider/Habasche 2014, S. 3.

59

Vgl. Boersch 2007, S. 255.

60

Vgl. Porter 2001, S. 63.

61

Vgl. Maas et al. 2017, S. 69.

62

Vgl. Maas et al., S. 62.

10Analyse anhand des Fünf-Kräfte-Modells von Porter

Boersch, Cornelius (Hg.) (2007): Das Summa

Literaturverzeichnis Summarum des Management. Die 25 wichtigsten

Werke für Strategie, Führung und Veränderung.

123 Versicherung (2017): Wettbewerbsstrategien in

Wiesbaden: Gabler.

der Versicherungswirtschaft – detailliertere Informati-

on. Hg. v. 123 Versicherung. Online verfügbar unter Bradley, S. P.; Hausmann, J. A.; Nolan, R. L.

http://123versicherung.eu/wettbewerbsstrategien-in- (1993): Global Competition and Technology. In:

der-versicherungswirtschaft-detailliertere- Stephen P. Bradley (Hg.): Globalization, technology,

information/, zuletzt geprüft am 28.02.2018. and competition. The fusion of computers and

telecommunications in the 1990s. Boston, Mass.:

Allianz Deutschland AG (2015): Allianz erweitert

Harvard Business School Press, S. 3–32.

Rechtsschutz. Online verfügbar unter https://

www.allianzdeutschland.de/allianz-erweitert- Bundesministerium für Wirtschaft und Energie (Hg.)

rechtsschutz/id_75699174/index, zuletzt geprüft am (2015): Industrie 4.0 und Digitale Wirtschaft. Impul-

18.02.2018. se für Wachstum, Beschäftigung und Innovation.

Online verfügbar unter http://www.bmwi.de/

Allianz Deutschland AG (2017): Mehr Rechtsschutz

Redaktion/DE/Downloads/I/industrie-4-0-und-

und Zusatzleistungen für alle Kunden. Online

digitale-wirtschaft.pdf?__blob=publicationFile&v=3,

verfügbar unter https://www.allianzdeutschland.de/

zuletzt geprüft am 17.02.2018.

mehr-rechtsschutz-und-zusatzleistungen-fuer-alle-

kunden/id_79713224/index, zuletzt geprüft am Bundesverband Deutscher Versicherungskaufleute

18.02.2018. e.V. (2016): „Vermittler sichern Kundeninteressen in

einer digitalisierten Versicherungswelt“. Postition. Hg.

Bain & Company, Inc. (2013): Versicherungen: Die

v. Bundesverband Deutscher Versicherungskaufleute

digitale Herausforderung. Die wachsende Akzep-

e.V. Online verfügbar unter https://www.bvk.de/

tanz digitaler Kanäle auf Kundenseite erfordert eine

themen/publikation/position/vermittler-sichern-

rasche Weiterentwicklung der Geschäftsmodelle

kundeninteressen-in-einer-digitalisierten-

von Versicherern. Sieben Stellhebel für eine erfolg-

versicherungswelt.393/, zuletzt geprüft am

reiche Digitalisierung. Hg. v. Inc. Bain & Company.

25.02.2018.

Online verfügbar unter www.bain.de/Images/

BainBrief_Versicherungen_Die-digitale- Loebbecke, Claudia (2006): Digitalisierung - Tech-

Herausforderung_FINAL.pdf, zuletzt geprüft am nologien und Unternehmensstrategien. In: Christian

20.02.2018. Scholz (Hg.): Handbuch Medienmanagement. Berlin

[u.a.]: Springer.

Bain & Company, Inc. (2015): Global Digital Insu-

rance Benchmarking Report 2015. Pathways to Deutsche Aktuarvereinigung e.V. (2016): Zukunfts-

success in a digital world. Hg. v. Inc. Bain & Com- themen Digitalisierung und Big Data. Fakten &

pany. Online verfügbar unter http://www.bain.de/ Meinungen zur DAV/DGVFM-Jahrestagung 2016.

Images/GLOBAL-DIGITAL-INSURANCE-2015.pdf, Hg. v. Deutsche Aktuarvereinigung e.V. Köln.

zuletzt geprüft am 20.02.2018. Online verfügbar unter https://aktuar.de/

Dateien_extern/DAV/DAV_Kompass_Ausgabe2_

Bain & Company, Inc. (2016): Bain-Studie zur

web.pdf, zuletzt geprüft am 27.02.2018.

Kundenzufriedenheit in der Assekuranz. Versicherte

wollen mehr als nur Policen. Pressearchiv. Bain & ERGO Group AG (2017): Versicherung rein digital:

Company, Inc. Online verfügbar unter www.bain.de/ nexible startet Kfz-Produkt. Presseinformation. Hg.

press/press-archive/kundenzufriedenheit_in_der_ v. ERGO Group AG. Online verfügbar unter

versicherung.aspx, zuletzt geprüft am 27.02.2018. http://www.ergo.com/de/Media-Relations/

Pressemeldungen/PM-2017/20171020-ERGO-

Batten & Company (2016): Digital Insurance Index.

Nexible, zuletzt geprüft am 22.02.2018.

#Digitale Verunsicherung - was Versicherer gegen

Google und Co. tun müssen. Jetzt. Hg. v. Batten & Hamel, Gary; Prahalad, C.K (1993): Strategy as

Company. Online verfügbar unter http://www.batten- Stretch and Leverage. In: Harvard Business Re-

company.com/fileadmin/media/Spotlights/Studien/ view. Online verfügbar unter https://hbr.org/

042016_Digital_Insurance_Index_Batten_Company. 1993/03/strategy-as-stretch-and-leverage, zuletzt

pdf, zuletzt geprüft am 17.02.2018. geprüft am 17.02.2018.

11Analyse anhand des Fünf-Kräfte-Modells von Porter

Herz, Carsten (2017): Allianz stockt beim Start-up Merkel, D. A. (2017): Rede im deutschen Bundestag

Simplesurance auf. Europas größter Versicherer am 05.09.2017. Online verfügbar unter https://

erhöht seine Beteiligung an Simplesurance. Erst jüngst www.bundesregierung.de/Content/DE/Artikel/2017/0

leitete das Berliner Start-up einen nächsten Offensiv- 9/2017-09-05-merkel-bundestag.html, zuletzt

schritt ein. Die Folge: Immer mehr renommierte Groß- geprüft am 17.02.2018.

konzerne steigen ein. Hg. v. Handelsblatt. Online

Ott, Mathias; Ghosh, Raoul; Sandner, Philipp

verfügbar unter http://www.handelsblatt.com/

(2017): Digitalisierung der Versicherungswirtschaft

finanzen/banken-versicherungen/kapitalerhoehung-

mit Blockchain und Smart Contract. FSBC Working

allianz-stockt-beim-start-up-simplesurance-

Paper. Frankfurt School Blockchain Center. Frank-

auf/19524970.html, zuletzt geprüft am 22.02.2018.

furt am Main. Online verfügbar unter http://explore-

IBM Institute for Business Value (2018): Friend or ip.com/2017_Digitalisierung-der-

foe? Insurtechs and the global insurance industry. Versicherungswirtschaft.pdf, zuletzt geprüft am

Hg. v. IBM Institute for Business Value. Online 27.02.2018.

verfügbar unter https://public.dhe.ibm.com/

Porter, Michael E. (2001): Strategy and the Internet.

common/ssi/ecm/10/en/10012910usen/

In: Harvard Business Review, Vol. 79, No. 3, S. 62-

friend_or_foe.pdf, zuletzt geprüft am 22.02.2018.

78.

InsurTech Hub Munich (2017): Innovation für den

Porter, Michael E. (2008): The Five Competitive

Versicherungs-standort München. Gründung des

Forces That Shape Strategy. In: Harvard Business

InsurTech Hub Munich. Blogbeitrag. Hg. v. InsurTech

Review, Vol. 86, No. 1, S. 78-93.

Hub Munich. Online verfügbar unter https://

www.insurtech-munich.com/gruendung-des-insurtech- Prognos AG (2017): Digitalisierung in der Versiche-

hub-munich/, zuletzt geprüft am 26.02.2018. rungswirtschaft. Studie. Hg. v. vbw Vereinigung der

Bayerischen Wirtschaft e.V. München.

Kirchgeorg, Manfred; Beyer, Christina (2016):

Herausforderungen der digitalen Transformation für Radtke, Michael (2008): Grundlagen der Kalkulation

die marktorientierte Unternehmensführung. In: von Versicherungsprodukten in der Schaden- und

Gerrit Heinemann, H. Mathias Gehrckens und Uly J. Unfallversicherung. Karlsruhe: VVW.

Wolters (Hg.): Digitale Transformation oder digitale

Roland Berger (2017): Kopieren, kooperieren oder

Disruption im Handel. Vom Point-of-Sale zum Point-

kaufen? InsureTechs und die Digitalisierung der

of-Decision im Digital Commerce. Wiesbaden:

Versicherungsbranche. Hg. v. Roland Berger GmbH

Springer Fachmedien Wiesbaden.

(Focus). Online verfügbar unter https://

Köhne, Thomas (2018): Produktentwicklung. Hg. v. www.rolandberger.com/de/Publications/pub_

Versicherungsmagazin. Online verfügbar unter insuretechs_und_die_digitalisierung_der_

https://www.versicherungsmagazin.de/ versicherungsbranche.html, zuletzt geprüft am

lexikon/produktentwicklung-1946216.html, zuletzt 22.02.2018.

geprüft am 24.02.2018.

Scherkamp, Hannah (2016): Der geheime Oscar-

Krieger, Winfried; Hofmann, Stephan (2018): Blen- Konkurrent aus München. Gründerszene. Online

ded Learning für die Unternehmensdigitalisierung. verfügbar unter https://www.gruenderszene.de/

Qualifizieren Sie Führungskräfte zu Botschaftern allgemein/ottonova-versicherung-muenchen, zuletzt

des digitalen Wandels. Wiesbaden: Springer Fach- geprüft am 20.02.2018.

medien Wiesbaden.

Schneider, Johannes; Habasche, Ferry (2014): Sind

Maas, Peter; Bühler, Pascal; Fleischer, Martin Porters Five Forces Heute Noch Relevant? Eine

(2017): Digitale Transformation in Märkten mit Neubewertung grundlegender Tools zur strategi-

Versicherung. Von der Verteidigung des Ge- schen Analyse. contrast (The Power of Insight).

schäftsmodells bis zur Auflösung der Branche. Hg. Online verfügbar unter http://www.contrast-

v. wissenschaft aktuell (versicherungsrundschau). consulting.com/fileadmin/user_upload/press_file/

Online verfügbar unter http://www.gvfw.at/gvfw/ POI_2_2014_Sind_Porters_Five_Forces_heute_no

gvfw.nsf/sysPages/060E67832B81FDCDC12580E5 ch_relevant.pdf, zuletzt geprüft am 02.03.2018.

00376951/$file/VR%201-2%20Bühler_Maas_

Fleischer.pdf, zuletzt geprüft am 25.02.2018.

12Wie reagieren Versicherungsunternehmen auf die Digitalisierung?

Wie reagieren puncto Marktkapitalisierung im Jahr 2015

traditionelle Geldhäuser wie die Deutsche

Versicherungsunternehmen Bank AG oder die Société Générale über-

auf die Digitalisierung? – holt.1 In der Versicherungswirtschaft erhö-

hen Konkurrenten in Form von Startups

Ein Einblick in die Digital zunehmend den Wettbewerbsdruck. Ein

Factory der Allianz Beweis dafür ist eine steigende Investiti-

onsaktivität in diese Geschäftsmodelle. Im

Deutschland AG Jahr 2017 wurden ca. 2,1 Mrd. $ durch

Venture Capital Investitionen in Insur-

Techs angelegt.2 Versicherungsunter-

Von Max Brem nehmen müssen sich umfassend trans-

formieren und Antworten liefern.

Im vorliegenden Beitrag wird dargelegt,

Einleitung wie die digitale Disruption in der Ver-

sicherungswirtschaft verläuft und wie

Die Digitalisierung ist der wichtigste Trei- Versicherungsunternehmen darauf reagie-

ber in einer sich immer schneller wandeln- ren können.

den Wirtschaftswelt. Traditionelle Wert-

Im ersten Teil der Arbeit werden zentrale

schöpfungsketten in verschiedensten Be-

Begriffe definiert. Da eine umfassende

reichen von der Automobilindustrie über

Behandlung der Einflüsse der Digitalisie-

Reisen und Verkehr bis zur Finanzwirt-

rung auf alle Facetten der Versicherungs-

schaft werden aufgebrochen. Die sich

wirtschaft im gegebenen Rahmen der

eröffnenden Möglichkeiten durch Digitali-

Arbeit nicht möglich ist, werden im zweiten

sierung können zum einen Geschäftsmo-

Teil Schwerpunkte in den Bereichen Ver-

delle bedrohen und zum anderen die

änderungen der Kunden und Entwicklung

Drehpunkte für den Durchbruch sein.

von organisationalen sowie kulturellen

Während der Buchhändler um die Ecke

Strukturen gelegt. Im dritten Teil der Arbeit

schließen muss, bastelt wie einst Mark

wird anhand einer Fallstudie zur Digital

Zuckerberg ein Informatikstudent in seiner

Factory in der Allianz Deutschland AG

Garage an dem nächsten Milliardenunter-

eine Möglichkeit aufgezeigt, wie tradi-

nehmen. In der Finanzindustrie führen

tionelle Versicherer durch die Schaffung

immer kürzere Innovationszyklen und

einer digitalen Entwicklungseinheit auf die

neue Wettbewerber zu steigender Un-

Digitalisierung reagieren können.

sicherheit bei strategischen Entscheidun-

gen. Digitalisierung hat den Markt funda-

mental verändert und zwingt traditionelle

Unternehmen zur Reaktion. Das Kernge-

schäftsmodell der Bankenwirtschaft wurde

bereits erfolgreich durch Startups und

globale FinTechs attackiert. So hat bei-

spielsweise die PayPal Holdings Inc. in

13Wie reagieren Versicherungsunternehmen auf die Digitalisierung?

Begriffsdefinitionen wissenschaftlichen Literatur wurde der

Begriff zunächst in der Spieltheorie ver-

Digitalisierung wendet. Unternehmensstrategie kann als

„hochaggregierte bzw. unspezifizierte

Im engeren Sinne wird unter dem Begriff

Aktionsprogrammfolge, die darüber Aus-

Digitalisierung die Umwandlung analoger

kunft gibt, wie unter Berücksichtigung der

Signale in digitale Daten verstanden.

unternehmensseitigen Möglichkeiten und

Umwandlung bedeutet die Abtastung des

Grenzen sowie der Umweltbedingungen

analogen Ausgangsgutes an verschiede-

das gesteckte Unternehmensziel erreicht

nen Punkten. Die Qualität des Ergebnis-

werden soll“6 definiert werden. Unterneh-

ses hängt von der Dichte der nebeneinan-

mensstrategien haben einen langfristigen

derliegenden Abtastpunkte ab. Als digitali-

Charakter und enthalten i. d. R. noch

sierbare Ausgangsmaterialien sind Zahlen,

keine direkt ausführbaren Vorgaben.

Texte, Grafiken, Audio- und Videomaterial

Vielmehr müssen Maßnahmenbündel in

verwendbar. Digitale Güter sind folglich als

nachfolgenden Planungsstufen konkre-

„goods that can be expressed in bits and 7

tisiert werden. Die Planung wird in gene-

bytes“3 zu definieren.

relle Zieldefinition, strategische Planung

Der tatsächliche Verarbeitungsvorgang und operative Planung untergliedert. Bei

digitaler Güter erfolgt in binärer Kodierung. der generellen Zieldefinition werden über-

Der Begriff Digitalisierung im weiteren geordnete Ziele festgelegt, welche die

Sinne umfasst die durch das Internet Unternehmensstrategie untermauern. Die

geschaffene Möglichkeit der Omnipräsenz strategische Planung beschreibt einen

und Zugänglichkeit von Daten. Inhalte konkreten Weg zur Erzielung von Er-

können ohne zeitliche und örtliche Be- folgen. In der operativen Planung werden

schränkung abgerufen, weiterverarbeitet die im Geschäftsmodell definierten Wert-

und gespeichert werden. Die durch die treiber konkretisiert und ihre Umsetzung

Digitalisierung neu geschaffenen techno- durch Capabilites beschrieben und ge-

logischen Möglichkeiten durchdringen zu- plant. Im Anschluss an die operative

nehmend Bereiche des gesellschaftlichen Planung kann die Umsetzungsplanung

Lebens und erlangen kontinuierlich größe- beginnen.8

re Bedeutung im Wirtschaftsbereich.4 Im

Unternehmenskontext kann Digitalisierung Digitale Disruption in der

folglich als „Veränderung von Geschäfts- Versicherungswirtschaft

modellen durch die Verbesserung von

Geschäftsprozessen aufgrund der Nut- Einfluss der Digitalisierung auf die

zung von Informations- und Kommunika- Versicherungswelt

5

tionstechniken“ definiert werden.

In den 2000ern wurde die Versicherungs-

Unternehmensstrategie wirtschaft mit gravierenden Marktverände-

rungen konfrontiert. Sowohl die globale

Der Begriff Strategie kommt aus dem Finanz- und Wirtschaftskrise, die 2007 als

Altgriechischen und steht für Heerführer Immobilienblase in den USA begann, als

und Feldherrenkunst. In der wirtschafts- auch die Niedrigzinsphase konnten von

14Wie reagieren Versicherungsunternehmen auf die Digitalisierung?

Versicherungskonzernen größtenteils gut Kundenfokus als Treiber

bewältigt werden. Die sich beschleunigen- der Digitalisierung

de Digitalisierung der Märkte stellt jedoch

Die Erwartungen und Bedürfnisse der

die Entscheidungsträger der Assekuran-

Kunden verändern sich durch die Möglich-

zen vor große Herausforderungen. Es

keiten in der digitalen Welt. Auch Ver-

stehen tiefgreifende Veränderungen wie

sicherungskunden wollen von der Digitali-

die Neuausrichtung des Geschäftsmo-

sierung profitieren. Versicherer müssen

dells, strukturelle Veränderungen und der

mit den angebotenen Service-Erlebnissen

konsequente Fokus auf Kundenbedürfnis-

von Online-Giganten wie Google, Amazon,

se bevor. Agilität, Vernetzung und Risiko-

Facebook oder Apple mithalten.10 In der

affinität entwickeln sich zu den Treibern

heutigen digitalen Welt sind Eigenschaften

der Zukunft. Von einer Disruption der

wie Geschwindigkeit, Einfachheit und

Versicherungswirtschaft bis zu einer Revo-

Konnektivität die bedeutendsten Wert-

lution sind alle Szenarien denkbar. Der

treiber für Unternehmen. Die Versiche-

Megatrend Digitalisierung hat wie Abbil-

rungsindustrie muss diese Standards

dung 1 zeigt einen massiven Einfluss auf

etablieren, um eine disruptive Verände-

den Alltag.

rung des Marktes durch branchenfremde

Die tief greifenden Marktveränderungen Unternehmen zu verhindern.11

müssen erkannt, verstanden und in die

Die kontinuierlich fortschreitende Digitali-

strategische Ausrichtung integriert werden.

sierung führt zu einer steigenden Anzahl

Viele der traditionellen Versicherungs-

von Kanälen, Produkten und Anbietern.

unternehmen, die zum Teil bereits im

Ziel der Versicherungsunternehmen ist

19. Jahrhundert gegründet wurden, be-

dabei nicht die omnipräsente Bedienung

finden sich noch immer in einer betriebs-

aller Kanäle. Für jeden Kunden muss

wirtschaftlichen Komfortzone und wollen

innerhalb jeder Stufe der Wertschöpfungs-

mit einem Wertschöpfungsgrad von über

kette der beste Zugang zur Verfügung

80 %9 die Wertschöpfungsmacht nicht aus

gestellt werden, um keinen Kunden zu

der Hand geben.

verlieren. Vor dem Hintergrund der

Abbildung 1: Die Versicherung beeinflussenden Veränderungen der Alltagswelten

Quelle: Maas et al. 2017, S. 97.

15Wie reagieren Versicherungsunternehmen auf die Digitalisierung?

Customer Journey müssen Versicherer Abschluss für den Kunden gestaltet wird,

flexiblere Zugangsmöglichkeiten schaf- desto höher ist die Kaufwahrscheinlichkeit.

12

fen. Grundsätzlich wird in Zukunft digitale Bei Produkten mit wenig Beratungsbedarf

Interaktion in allen Phasen der Customer wie zum Beispiel Kfz-Versicherungen oder

13

Journey unumgänglich sein. Die besten Krankenzusatzversicherungen steigt die

Chancen auf einen Vertragsabschluss und Online-Abschluss-Quote rasant. Trotz

lukratives Folgegeschäft liegen vor, wenn allem wird die Digitalisierung den persönli-

der Kunde zum richtigen Zeitpunkt mit chen Kundenkontakt nicht vollständig

dem richtigen Produkt auf dem richtigen ablösen. Die Herausforderung liegt darin,

Kanal mit der richtigen Botschaft ange- digitale und analoge Kanäle zu einem

sprochen wird. Wie das gelingen kann, Omnikanal zu verschmelzen.16 Der Kunde

zeigt die analoge Welt: Ein guter Versiche- wird sich in Zukunft an den Zugangs-

rungsvertreter nutzt stets alle ihm zugäng- wegen bedienen, welche ihm unter Be-

lichen Informationen, um seinen Kunden rücksichtigung seiner Vorlieben örtlich und

die passenden Angebote zu unterbreiten. zeitlich am effizientesten und effektivsten

Stößt der Vertreter auf eine Geburts- erscheinen. Die Unternehmen müssen

anzeige seines Kunden, bietet er ihm bei diesem Anspruch gerecht werden.17

Gelegenheit eine Familienversicherung

an. Kommt im Gespräch das Thema Digitale Transformation in Unter-

Sommerurlaub auf, erwähnt er die Reise- nehmensorganisation und -kultur

police mit starkem Preis-Leistungs-Ver-

Die schwerpunktmäßige Fokussierung von

hältnis. Diesen Mechanismus gilt es zent-

Unternehmen auf die Entwicklung von

ral und in Echtzeit zu digitalisieren. Je

digitalen Tools und neuen Services als

mehr Daten des Kunden verfügbar sind

Digitalisierungsstrategie ist trügerisch.

und Gewohnheiten bzw. Interessen des

Wesentliche Bestandteile der digitalen

Kunden bekannt sind, desto passgenauer

Transformation sind die Veränderungen

kann die Kontaktaufnahme durch einen

von organisationalen und kulturellen Mus-

Vertreter erfolgen. Aktuell wird das Poten-

tern in den Unternehmen.18 Die Versiche-

zial der Datenanalyse hierfür nicht ausge-

rungswirtschaft steht vor strukturellen

schöpft,14 da 85 % der zur Verfügung

Umbrüchen, da komplexe Kundenbedürf-

stehenden Bestandsdaten in Versiche-

nisse vollumfängliche Lösungen erfordern,

rungsunternehmen nicht genutzt werden.15

die den Aufbruch des Silodenkens in den

Vergleichsportale machen Versicherungs- Versicherungssparten voraussetzen.19 Das

produkte zunehmend transparenter und Geschäftsmodell muss sich verändern, um

leichter austauschbar. Versicherer müssen Potentiale der Digitalisierung zu erschlie-

sich ein Alleinstellungsmerkmal verschaf- ßen. Aktuell befinden sich traditionelle

fen, um am Markt zu überleben. Voraus- Versicherer in einem Umfeld, das durch

setzung dafür ist das Wissen über Bedürf- einen hochintegrierten Wertschöpfungs-

nisse von Kunden und die Entwicklung prozess, kontrollorientierte Kultur und

von Produkten, die einen Nutzen hervor- umfassende Leistungsportfolios charakte-

rufen. Die Devise bei der Produktgestal- risiert ist. Diese Faktoren sind veraltet und

tung lautet Convenience. Je leichter der stehen vor der Ablösung.20 Im Zuge der

16Wie reagieren Versicherungsunternehmen auf die Digitalisierung?

Auflösung tradierter Grenzen müssen Eindämmung des Risikos durch neue

interdisziplinäre Initiativen entwickelt wer- Ansätze und Lösungen. Das Tagesge-

21

den. Beispielsweise ist es Versiche- schäft soll von den experimentalartigen

rungsunternehmen noch nicht gelungen, Digitaleinheiten nicht tangiert und gefähr-

eine Lösung für die Kombination von det werden. Letztendlich führt diese Ab-

Eigen- und Drittschaden zu kreieren. Die schottungsstrategie zu verschiedenen

Bewältigung dieser Herausforderung internen Entwicklungsgeschwindigkeiten

würde einen enormen Fortschritt in der und -richtungen innerhalb des Unterneh-

22

Haftpflichtsparte bedeuten. mens.24

Schnelles Agieren in dynamischen Märk- Grundsätzlich ist die Gründung von Ent-

ten muss von Versicherern erlernt werden. wicklungseinheiten in Konzernen beliebt.

Dabei stellt die sich widersprechende Das Management will die strukturellen und

Logik von Unternehmensagilität und Effi- ideellen Schwächen der eigenen Organi-

zienz in Konzernen eine Herausforderung sation umgehen, um digitale Initiativen

dar. Agilität ist kein erzwingbarer Zustand. anzustoßen. Digitale Transformation in

Die Mitarbeiterinnen und Mitarbeiter müs- Versicherungsgesellschaften ist hinsicht-

sen aus Überzeugung agil denken und lich der Strukturen und Prozesse einem

handeln, wobei die organisationalen gewaltigen Konvergenzdruck ausgesetzt.

Voraussetzungen hierfür zu schaffen sind. Ein reiner Fremdimport von Innovations-

Innovative Führungsansätze sind in die- initiativen innerhalb eines Unternehmens

sem Kontext ein wesentlicher Bestandteil. aus einer abgegrenzten Digitalisierungs-

Die Definition von Führung muss erneuert einheit kann zu Reaktanz auf beiden

werden. Während Führungskräfte bisher Seiten führen. Die Herausforderung für

vor allem die Effizienzsteigerung von Unternehmen, die den Anspruch haben,

Wertschöpfungsprozessen anstreben, innovationsstark zu sein, ist die Erneue-

müssen sie in Zukunft Sorge für ein mög- rung veralteter Strukturen und Prozesse.

lichst effektives Arbeitsumfeld tragen. Der Innovationen sind keine bürokratisch-

moderne Vorgesetzte ist vielmehr Unter- geordneten Konzepte, sondern müssen

stützer und Befähiger als Anweiser und transportiert und ausprobiert werden.

23

Kontrolleur. Wenn das Unternehmen diese Heraus-

forderungen adaptiert, werden zukünftige

Im Wettbewerb sind unter den Versiche-

dynamische Entwicklungen angestoßen

rungsunternehmen verschiedene Strate-

und erleichtert.25

gien der digitalen Transformation zu be-

obachten. Dazu gehören die Gründung

Fallstudie zur Digital Factory in

von Inkubatoren, Direktinvestitionen in

Startups, die Gründung betriebsinterner der Allianz Deutschland AG

Tochterunternehmen mit dem Fokus auf

Digital Factory im Porträt

Digitalisierung oder die Einführung eigener

digitaler Lösungen. Auffällig ist die häufig Die Digital Factory ist 2016 in der Allianz

organisatorische Trennung der Initiativen Deutschland AG als Reaktion auf die sich

vom Arbeitsalltag. Kalkül für dieses strate- im Versicherungsmarkt kontinuierlich be-

gische Verhalten ist die Absicherung und

17Wie reagieren Versicherungsunternehmen auf die Digitalisierung?

schleunigende Digitalisierung ins Leben Die Kaiser X Labs sind eine hundert-

gerufen worden. Dabei handelt es sich um prozentige Allianz-Tochter und beschäf-

eine digitale Entwicklungseinheit, die aus tigen sich mit Design. Zentrale Themen

zwei sogenannten Agile Training Centern der Agentur sind die Bereiche Customer

(ATC), dem Digital Factory Steering (DFS) Experience und Service-Innovation. Zu

26

und den Kaiser X Labs besteht. Insge- den Hauptaufgaben gehören Schnittstellen

samt sind in der Digital Factory mehr als der Allianz zum Kunden sowie die Pro-

300 Mitarbeiterinnen und Mitarbeiter be- dukte und Services hinsichtlich positiver

schäftigt, wobei die Anzahl an Personal Kundenerlebnisse zu prüfen und zu ver-

stetig steigt. bessern. Mit ihrer Expertise in den Be-

reichen Customer- und User Experience

In den ATCs werden die digitalen und

stehen die Mitarbeiterinnen und Mitarbei-

innovativen Projekte in interdisziplinären

ter der Kaiser X Labs den Teams in den

Teams operativ umgesetzt. Beispielsweise

ATCs bei Bedarf als Spezialisten zur

wurden die Online-Schadenmeldung für

Verfügung.27

Kraftfahrzeuge und die Riester-Zulagen-

Anwendung entwickelt. In der neuen

Einordnung Digital Factory in die

Online-Schadenmeldung wird der Kunde

Konzernstrategie

innerhalb von wenigen Klicks durch die

Meldung seines Kfz-Schadens geführt. Der Vorstand der Allianz SE hat 2015 für

Der schnelle, simple und klare Prozess den gesamten Konzern eine Geschäfts-

macht Korrespondenzen per Papier über- strategie festgelegt, die aus fünf Aktions-

flüssig und verzichtet auf übertriebene feldern besteht: Konsequente Kundenori-

Bürokratie. Die neue Riester-Zulagen- entierung, durchgängige Digitalisierung,

Applikation ermöglicht es dem Kunden, technische Exzellenz, neue Wachstums-

Änderungen der Zulagen mit wenigen felder und integrative Leistungskultur

Klicks einzupflegen. Dies vereinfacht (siehe Abbildung 2).

einen Prozess, der vorher mühsame und

ineffiziente Schritte beinhaltet hat.

Das DFS koordiniert Vorschläge für Vor-

haben, die in den ATCs als Minimum

Viable Products (MVP) umgesetzt werden.

Dabei geht es von der Ideenentwicklung

über das Scoping und die Umsetzung bis

hin zum weiteren Vorgehen mit einem

MVP nach der ersten Entwicklungsphase.

Zusätzlich organisieren die Coaches im

DFS Weiterbildungstrainings für ATC-

Mitarbeiterinnen und -Mitarbeiter, über-

nehmen übergreifende Themen wie die

Schnittstellenarbeit oder Finanzen und

Abbildung 2: Renewal Agenda

begleiten die digitale Transformation des

Quelle: in Anlehnung an Allianz SE, 2018.

Gesamtunternehmens.

18Wie reagieren Versicherungsunternehmen auf die Digitalisierung?

Die Unternehmensstrategie trägt den wickelt. Nur Vorhaben mit einem unmittel-

Namen Renewal Agenda. Die fünf syner- baren Kundennutzen werden realisiert. Die

getisch wirkenden Ziele und Maßnahmen- Produkte und Services werden kontinuier-

pakete sollen die Steigerung von Ertrag lich von der Ideengenerierung bis zum

und Produktivität im Gesamtkonzern fertigen Endprodukt oder -service am

sichern. Durch die konsequente Kunden- Kunden oder Nutzer unter Einbindung von

orientierung sollen ein verbessertes Ver- User Experience, User Interface und

ständnis der Kundenwünsche und darauf Customer Insights getestet. Die Teams in

maßgeschneiderte Dienstleistungen ent- den ATCs stellen eine neue cross-

stehen. Dadurch wird eine hervorragende funktionale Form der Zusammenarbeit dar.

Kundenerfahrung kreiert, die maßgeblich Dazu gehört das Arbeiten in kleinen

zur Weiterempfehlungsbereitschaft bei- Gruppen nach agilen Methoden, die

trägt. Emanzipation der Mitarbeiterinnen und

Mitarbeiter zu eigenverantwortlichem Han-

Durchgängige Digitalisierung ermöglicht

deln und die Loslösung von Projekt-

Veränderung und die Konzentration auf

Denken hin zu ganzheitlichem end-to-end-

Innovationen, die positive Kundenerfah-

Denken. Projektinvestitionen werden ef-

rungen hervorrufen, Wachstum fördern

fektiv gesteuert und Prozesse effizient

und die Produktivität steigern.

gestaltet. Dies beinhaltet die Entwicklung

Die technische Exzellenz zielt auf die lauffähiger Software, die Mockups verhin-

Verwendung bester Analytik und Methodik dern soll. Der Lean Startup-Gedanke soll

sowie den Einsatz hochtalentierter Exper- mit dem Fokus auf Business Value im

ten und Manager ab. Dadurch sollen Denken der Mitarbeiterinnen und Mitarbei-

überdurchschnittliche Margen und Wachs- ter etabliert werden. Dank direkter Ver-

tumsraten realisiert werden. testung am Kunden sollen erfolgsver-

Im Bereich neue Wachstumsfelder sollen sprechende Vorhaben schnell ausgebaut

reife Märkte konsolidiert und das Potential und weniger erfolgsversprechende Aktivi-

von Wachstumsregionen ausgeschöpft täten zügig eingestellt werden, sog. Fail-

werden. Ziel ist robustes Wachstum bei Fast-Prinzip. Grundsätzlich besteht der

verbesserten Margen. Anspruch, als Digitalisierungseinheit der

Allianz Deutschland AG Blaupausen für

Integrative Leistungskultur soll die Unter-

andere Ländergesellschaften in der ge-

nehmenskultur weiterentwickeln. Die Alli-

samten Allianz-Gruppe zu schaffen. Letzt-

anz will die unternehmerische Grund-

endlich positioniert sich die Digital Factory

haltung auf die Aufspürung bester Ideen

innerhalb der Allianz Deutschland AG als

und deren konsequenter Umsetzung

strategischer Motor der kundenorientierten

ausrichten.28

Digitalisierung.29

Die Digital Factory in der Allianz Deutsch-

land AG setzt die Elemente der Renewal

Agenda um. In der digitalen Entwicklungs-

einheit werden innovative Produkte und

Services für Kunden und Vertriebe ent-

19Sie können auch lesen