Geschäftsbericht 2017 - Kreissparkasse Saarpfalz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Geschäftsbericht 2017

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

INHALTSVERZEICHNIS

Inhaltsverzeichnis....................................................................................................................2

Sitz der Sparkasse....................................................................................................................3

Geschäftsstellen.......................................................................................................................3

Organe der Sparkasse .............................................................................................................4

Lagebericht ...............................................................................................................................6

1. Grundlagen der Sparkasse ..............................................................................................6

1.1 Geschäftsmodell und Organisationsstruktur der Sparkasse ........................6

1.2 Ziele und Strategien ............................................................................................7

1.3 Steuerungssystem ...............................................................................................8

1.4 Rechnungslegungsprozess ................................................................................8

2. Wirtschaftsbericht ......................................................................................................... 11

2.1 Rahmenbedingungen ...................................................................................... 11

2.2 Geschäftsverlauf ............................................................................................... 15

2.3 Vermögenslage ................................................................................................. 23

2.4 Finanzlage .......................................................................................................... 25

2.5 Ertragslage......................................................................................................... 27

2.6 Nichtfinanzielle Leistungsindikatoren .......................................................... 30

2.7 Gesamtaussage und Beurteilung ................................................................... 33

3. Risiko-, Chancen- und Prognosebericht .................................................................... 34

3.1 Risikobericht ..................................................................................................... 34

3.2 Chancenbericht ................................................................................................. 50

3.3 Prognosebericht ............................................................................................... 52

Bericht des Verwaltungsrates............................................................................................. 57

Jahresabschluss.................................................................................................................... 58

Anhang ................................................................................................................................... 62

Anlage zum Jahresabschluss gemäß § 26a Abs. 1 Satz 2 KWG ..................................... 77

Bestätigungsvermerk........................................................................................................... 78

2

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

SITZ DER SPARKASSE

Die Kreissparkasse Saarpfalz mit Sitz in 66424 Homburg ist eine rechtsfähige Anstalt

des öffentlichen Rechts und im Handelsregister des Amtsgerichts Saarbrücken einge-

tragen unter der Nummer HR A 1616. Träger ist der Saarpfalz-Kreis mit Verwaltungssitz

in 66424 Homburg.

GESCHÄFTSSTELLEN

Filialdirektion 1, Homburg Filialdirektion 4, Bliesgau

Talstraße Ormesheim

Erbach Oberwürzbach

Kirrberg Hassel

Ringstraße Ommersheim

Beeden Aßweiler

Bruchhof Gersheim

Schwarzenbach Bliesmengen-Bolchen

Filialdirektion 2, St. Ingbert Filialdirektion 5, Bexbach

Am Markt Bexbach

Ensheimer Straße Jägersburg

Josefstaler Straße Limbach

Peter-Eich-Straße Oberbexbach

Wiesenstraße Frankenholz

Rentrisch Höchen

Rohrbach Kirkel

Filialdirektion 3, Blieskastel

Paradeplatz

Einöd

Bierbach

Lautzkirchen

Niederwürzbach

Fahrbare Geschäftsstelle 1)

= Geschäftsstelle mit Geldautomat

(Stand: 31.12.2017)

1) Es werden insgesamt 12 Haltepunkte in 12 verschiedenen Ortschaften angefahren.

SB-Geschäftsstellen betreiben wir in Mandelbachtal-Bebelsheim (in Kooperation mit der Volks- und

Raiffeisenbank Saarpfalz eG), in der Fußgängerzone in St. Ingbert, am Standort Unikliniken in Homburg,

im Einkaufszentrum Kaufland in St. Ingbert sowie im Berliner Wohnpark.

Außerdem sind wir in Reinheim am Europäischen Kulturpark sowie im Einkaufszentrum „Globus Einöd“

mit einem Geldautomaten präsent.

3

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

ORGANE DER SPARKASSE

VERWALTUNGSRAT

Vorsitzender:

Dr. Theophil GALLO, Landrat des Saarpfalz-Kreises, Bexbach

Stellvertreter:

Markus SCHALLER, 1. Kreisbeigeordneter, Homburg (ab 22.05.2017)

Dieter KNICKER, 1. Kreisbeigeordneter, Homburg (bis 21.05.2017)

Weitere Mitglieder nach § 8 Abs. 2 Ziffer 1 SSpG:

Clemens BAßLER, Bexbach (bis 21.05.2017)

Roland ENGEL, Blieskastel

Egon FISCHER, St. Ingbert

Rolf-Dieter HAMM, Homburg

Dieter KNICKER, Homburg (ab 22.05.2017)

Peter NAGEL, Mandelbachtal

Siegfried THIEL, St. Ingbert

Weitere Mitglieder nach § 8 Abs. 2 Ziffer 2 SSpG:

Peter BARROIS, Bexbach

Günter BECKER, Blieskastel

Karl-Heinz BRABÄNDER, Homburg

Volker DEGEL, Blieskastel

Ingrid GRAF, St. Ingbert

Karlheinz SCHÖNER, Homburg

Beschäftigte der Sparkasse nach § 8 Abs. 2 Ziffer 3 SSpG:

Josef HAWENER, Blieskastel

Uwe LIEDER, St. Ingbert

Holger MÜLLER, St. Ingbert

Georg SONNTAG, Bexbach

Elke WASEMANN, Homburg

Horst WEINLAND, Blieskastel

Der Kreistag wählte in seiner Sitzung am 22.05.2017 Herrn Markus Schaller zum Ersten

Kreisbeigeordneten. Herr Schaller ist somit gemäß § 182 KSVG (Kommunalselbstverwal-

tungsgesetz) erster Stellvertreter des Landrates. Da Verwaltungsratsmitglied Clemens

Baßler sein Mandat im Verwaltungsrat der Kreissparkasse Saarpfalz niederlegte, be-

stellte der Kreistag ebenfalls in o.a. Sitzung Herrn Dieter Knicker als dessen Nachfolger

in den Verwaltungsrat der Kreissparkasse Saarpfalz.

Die ausgeübten Berufe der Verwaltungsratsmitglieder sind gemäß § 285 Nr. 10 HGB

im Anhang zum Jahresabschluss angegeben.

4

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

VORSTAND

Vorsitzender Armin REINKE

Weiteres Mitglied Ralph MARX

Stellvertreter für den Fall

der Verhinderung gemäß

§ 14 Abs. 3 SSpG Walter DIDION

Stefan GESSNER

5

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

LAGEBERICHT

1. Grundlagen der Sparkasse

1.1 Geschäftsmodell und Organisationsstruktur der Sparkasse

Geschäftsmodell

Die Kreissparkasse Saarpfalz ist eine rechtsfähige Anstalt des öffentlichen Rechts mit

Sitz in Homburg. Als selbständiges Wirtschaftsunternehmen bietet sie zusammen mit

ihren Partnern aus der Sparkassen-Finanzgruppe für private und gewerbliche Kunden

Finanzdienstleistungen und Finanzdienstleistungsprodukte an.

Direkt vor Ort und dadurch kundennah, trifft die Sparkasse schnelle und an den Interes-

sen unseres Geschäftsgebiets (Saarpfalz-Kreis) orientierte Entscheidungen, bei denen

sie die wirtschaftlichen und gesellschaftlichen Verhältnisse in der Region berücksich-

tigt. Damit verbinden sich Kundennähe, Effizienz und Sachkompetenz. Auf Grundlage

der Markt- und Wettbewerbserfordernisse ist es die besondere, gesetzliche Aufgabe der

Sparkasse, in ihrem Geschäftsgebiet den Wettbewerb zu stärken und die angemessene

und ausreichende Versorgung aller Bevölkerungskreise, der Wirtschaft und der öffentli-

chen Hand mit geld- und kreditwirtschaftlichen Leistungen auch in der Fläche sicherzu-

stellen. Um diesem Auftrag gerecht zu werden, unterhielten wir zum 31. Dezember 2017

33 stationäre Geschäftsstellen (einschließlich Hauptstelle), fünf SB-Geschäftsstellen

sowie eine fahrbare Geschäftsstelle. Die Kreissparkasse Saarpfalz beschäftigt insgesamt

416 Mitarbeiterinnen und Mitarbeiter. Gemessen an der Bilanzsumme gemäß Bilanzsta-

tistik ist sie die drittgrößte Sparkasse im Saarland; deutschlandweit nimmt sie Rang 216

ein.

Sicherheit ist seit Ausbruch der Finanzmarktkrise ein großes Anliegen. Unsere Sparkas-

se gehört dem institutsbezogenen Sicherungssystem der Deutschen Sparkassen-

Finanzgruppe (Sicherungssystem) an. Primäre Zielsetzung des Sicherungssystems ist

es, die angehörenden Institute selbst zu schützen und bei diesen drohende oder beste-

hende wirtschaftliche Schwierigkeiten abzuwenden. Auf diese Weise schützt die Insti-

tutssicherung auch die Einlagen der Kunden. Hierzu zählen im Wesentlichen Spareinla-

gen, Sparkassenbriefe, Termineinlagen, Sichteinlagen und Schuldverschreibungen. Das

Sicherungssystem ist als Einlagensicherungssystem nach dem Einlagensicherungsge-

setz (EinSiG) amtlich anerkannt. Sollte ausnahmsweise die Institutssicherung nicht grei-

fen, hat der Kunde gegen das Sicherungssystem einen Anspruch auf Erstattung seiner

Einlagen im Sinne des § 2 Absätze 3 bis 5 EinSiG bis zu den Obergrenzen des § 8 EinSiG.

Organisationsstruktur

Organe der Sparkasse sind der Verwaltungsrat und der Vorstand.

Der Verwaltungsrat überwacht die Geschäftsführung des Vorstandes und erlässt Ge-

schäftsanweisungen für den Kreditausschuss, den Vorstand und die Innenrevision. Der

Verwaltungsrat besteht aus dem Vorsitzenden und achtzehn weiteren Mitgliedern. Der

Stellvertreter des Vorsitzenden des Verwaltungsrates nimmt ebenfalls an den Sitzungen

teil.

6

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Der Kreditausschuss, den der Verwaltungsrat gemäß § 13 a Abs. 1 SSpG aus seiner Mitte

gebildet hat, besteht aus dem Vorsitzenden des Verwaltungsrates (er wird im Verhinde-

rungsfall von seinem Stellvertreter im Verwaltungsrat vertreten) und sechs weiteren

Mitgliedern. Er beschließt über die Zustimmung zur Gewährung von Krediten nach Ab-

schnitt IV der Geschäftsanweisung für den Vorstand bzw. nach § 2 der Geschäftsanwei-

sung für den Kreditausschuss sowie über die Zustimmung zur Gewährung von Or-

gankrediten im Sinne von § 15 des Gesetzes über das Kreditwesen. Daneben hat der

Verwaltungsrat aus seiner Mitte einen Prüfungsausschuss gebildet, der aus dem Vorsit-

zenden des Verwaltungsrates, seinem Stellvertreter und sechs weiteren Mitgliedern be-

steht.

Der Vorstand, bestehend aus zwei Mitgliedern, leitet die Sparkasse in eigener Verant-

wortung. Er vertritt die Sparkasse gerichtlich und außergerichtlich und führt ihre Ge-

schäfte.

Die Sparkasse verfügt über folgende Geschäftsbereiche:

Vertrieb und Steuerung

Produktion und Services

Jeder Geschäftsbereich wird von einem Mitglied des Vorstandes geführt.

1.2 Ziele und Strategien

Die Sparkasse ist ein Wirtschaftsunternehmen in öffentlich-rechtlicher Trägerschaft mit

der Aufgabe, auf der Grundlage der Markt- und Wettbewerbserfordernisse vorrangig in

ihrem Geschäftsgebiet den Wettbewerb zu stärken und die angemessene und ausrei-

chende Versorgung aller Bevölkerungsschichten und der Wirtschaft, insbesondere des

Mittelstandes, mit geld- und kreditwirtschaftlichen Leistungen auch in der Fläche si-

cherzustellen. Mit ihrer Aufgabenerfüllung dient die Sparkasse dem Gemeinwohl (§ 2

Abs. 1 der Satzung).

Der Baseler Ausschuss für Bankenaufsicht hat die Definition der bankaufsichtsrechtli-

chen Eigenmittel als Kern des Basel III-Rahmenwerkes vollständig überarbeitet. Ein we-

sentliches Ziel war es, die Qualität und damit insbesondere die Dauerhaftigkeit und Ver-

lustteilnahmefunktion der bankaufsichtsrechtlichen Eigenmittel zu stärken. Zudem soll

mit den neuen Kapitaldefinitionen eine internationale Vereinheitlichung des bankauf-

sichtsrechtlichen Eigenmittelbegriffs erreicht werden. Die zukünftig vorzuhaltende Ge-

samtkapitalquote von mindestens 10,5 % zzgl. SREP-Zuschlag ist daher bei der Erfül-

lung des Auftragsziels zwingend zu beachten. Um die erforderliche Gesamtkapitalquote

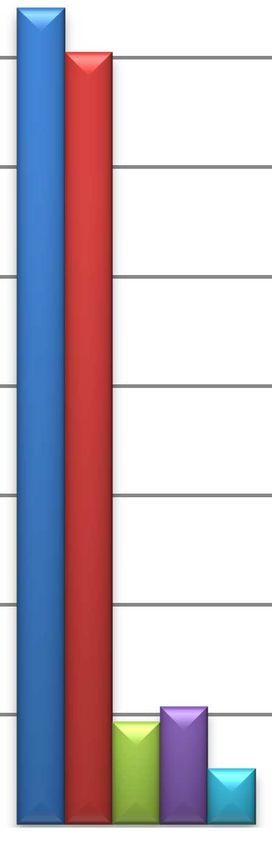

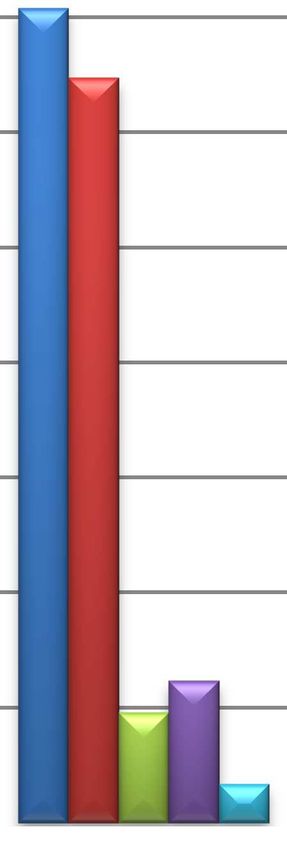

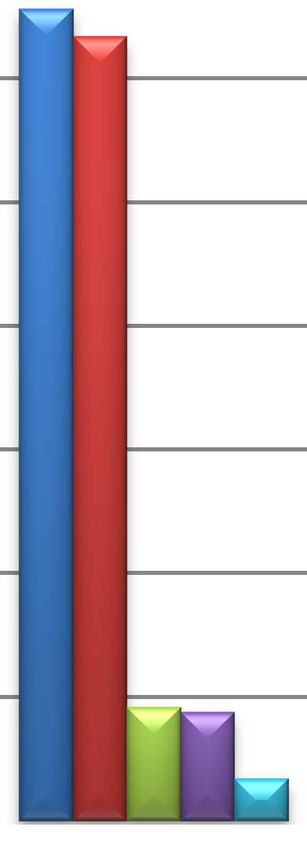

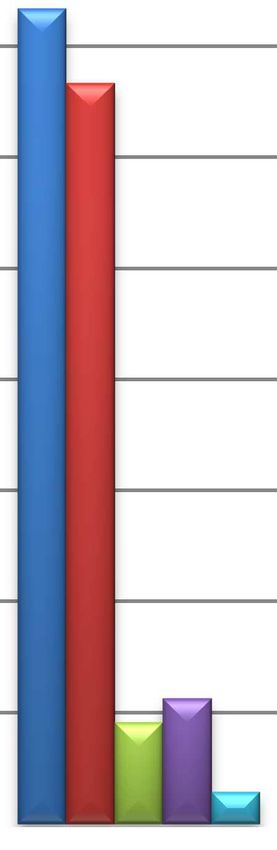

zu erreichen, verfolgt die Kreissparkasse Saarpfalz das Ziel, bis zum 31.12.2019 die an-

rechenbaren Eigenmittel (nach Abzugspositionen) auf 167 Mio. EUR und darüber hinaus

bis zum 31.12.2022 auf 176 Mio. EUR zu erhöhen. Die Sparkasse hat sich zum Ziel ge-

setzt, ihre anrechenbaren Eigenmittel überwiegend aus Kernkapital darzustellen.

Anrechenbare Eigenmittel in Mio. EUR

176

180 174

171

170 167

162

160 154

150

140

2017 2018 2019 2020 2021 2022

7

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

1.3 Steuerungssystem

Kennzahlensystem

Die Sparkasse steuert Vermögen und Performance wertorientiert. Die Steuerung der Ri-

siken erfolgt periodenorientiert, ergänzt um wertorientierte Instrumente. Als zwingend

einzuhaltende Nebenbedingungen gelten die Anforderungen an periodische bzw. regu-

latorische Darstellungen der Ergebnisse der Sparkasse.

Im Rahmen der Gesamtbanksteuerung aggregiert die Sparkasse Erträge, Kosten und Ri-

siken aus den jeweiligen Steuerungsfeldern zu einer „Gesamthausberechnung“. Hierbei

fokussiert die Sparkasse auf die Kundensegmente, die in konsequenter Organisation zu

Vertriebseinheiten zusammengefasst sind. Diese unterstehen direkt dem Vertriebsvor-

stand.

Zu Controllingzwecken nutzt die Sparkasse die standardisierten Instrumente der Spar-

kassenorganisation.

Die erforderlichen Steuerungsprozesse sind in der Sparkasse implementiert. In diesem

Zusammenhang kommt ein empfängerorientiertes Managementreportingsystem zum

Einsatz. Dadurch wird die Sparkasse in die Lage versetzt, unterjährige Gegensteue-

rungsmaßnahmen ziel- und situationsgerecht einzuleiten.

Als wesentlichste Kennzahlen/Leistungsindikatoren dienen in diesem Unternehmens-

steuerungsprozess sowohl die periodenorientierten als auch die wertorientierten Er-

gebnisgrößen sowie die Kennzahl Cost-Income-Ratio Kundengeschäft. Diese dient zur

Beurteilung der Kosteneffizienz und ist als Verhältnis aus dem Verwaltungsaufwand zu

den Erträgen aus dem Kundengeschäft definiert.

1.4 Rechnungslegungsprozess

Zur Sicherstellung einer ordnungsgemäßen Buchführung und Rechnungslegung verfügt

die Sparkasse über ein internes Kontrollsystem (IKS) im Hinblick auf die Rechnungsle-

gungsprozesse. Ziel ist, die Vermögens-, Finanz- und Ertragslage im Jahresabschluss

der Sparkasse richtig und vollständig darzustellen.

Die Rechnungslegung übernimmt im Wesentlichen das dem Geschäftsbereich Produk-

tion und Services zugeordnete Team Rechnungswesen. Verantwortlich für den Rech-

nungslegungsprozess sowie für die Wirksamkeit der Sicherungs- und Kontrollmaßnah-

men, die Bestandteil des Rechnungslegungsprozesses sind, ist der Vorstand. Er stellt

sicher, dass Risiken im Rechnungslegungsprozess frühzeitig erkannt und adäquate Si-

cherungs- und Kontrollmaßnahmen zeitnah ergriffen werden. Dafür besteht ein internes

Überwachungssystem, das prozessintegrierte und prozessunabhängige Maßnahmen

umfasst.

Der Einsatz folgender Arbeitsmittel dient der Unterstützung gleichbleibender Qualität

in der Rechnungslegung:

• Arbeitsanweisungen und Prozessbeschreibungen für einzelne Prozesse im Rech-

nungswesen, einschließlich der Erstellung des Jahresabschlusses, liegen vor und

8

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

werden fortlaufend aktualisiert. Sie werden allen Mitarbeitern über Intranet zur Ver-

fügung gestellt.

• Der Kontenrahmen der deutschen Sparkassenorganisation bildet die Grundlage für

die einheitliche Buchung der Geschäftsvorfälle und ist in Aufbau und Gliederung

ausgerichtet auf die Herleitung des Jahresabschlusses aus der Buchhaltung. Er ge-

währleistet einen einheitlichen Bilanzierungsstandard und -prozess.

• Die IT-Abwicklung des Rechnungswesens der Sparkasse erfolgt im Wesentlichen

über die Finanz Informatik (FI) mit Sitz in Frankfurt am Main als IT-Dienstleister der

Sparkassen-Finanzgruppe. Von der FI werden zur Abwicklung der Finanzbuchhal-

tung die Anwendungen "Rechnungsbildschirm" und „Rechnungsbuch“ sowie zur

Erstellung des Jahresabschlusses das IT-System "OBR" eingesetzt. Das System

„OBR“ gestattet durch die Verarbeitung der Konten der Finanzbuchhaltung und

durch die maschinelle Durchführung ggf. erforderlicher Umsetzungen zwischen ein-

zelnen Ausweispositionen eine weitgehend automatisierte Erstellung der Bilanz

und der Gewinn- und Verlustrechnung.

Die Arbeitsanweisungen und Prozessbeschreibungen werden regelmäßig auf ihre Aktu-

alität überprüft. Es ist technisch sichergestellt, dass diese Überprüfung mindestens 1x

jährlich erfolgt. Der Kontenrahmen wird ebenfalls laufend aktualisiert. Auf die vorhan-

denen Informationen können die betroffenen Mitarbeiter zugreifen und sich so über die

geltenden Regelungen informieren.

Im Rahmen der Berücksichtigung neuer sowie sich ändernder Standards der Rech-

nungslegung sowie der Einführung neuer Produkte oder Prozessabläufe obliegt es dem

Team Rechnungswesen, deren Auswirkungen zu analysieren und geeignete Umset-

zungsmaßnahmen hinsichtlich der Rechnungslegung einzuleiten.

Bei der Festlegung von Institutsparametern, die einen wesentlichen Teil der Steuerung

des IKS übernehmen, ist ein Verfahren implementiert, bei dem sichergestellt ist, dass

die Änderungen kompetenzgerecht genehmigt, kontrolliert und nachvollziehbar doku-

mentiert werden.

Die Aufgaben und Kompetenzen sind organisatorisch eindeutig zugeordnet, genau ab-

gegrenzt und folgen dem Prinzip der Funktionstrennung. Tätigkeiten, die nicht verein-

bar sind, wie die Änderung von Stammdaten und die Anweisung von Zahlungen, sind

voneinander getrennt.

Die Buchungsmöglichkeit auf Hauptbuchkonten wird über die Vergabe von speziellen

Berechtigungen in OSPlus gesteuert. Neben den Mitarbeitern des Teams Rechnungswe-

sen wurden diese Berechtigungen auch an weitere Mitarbeiter (FDL, MarktService-

Fachteam, Zentrale Geldversorgung, Zahlungsverkehr, Produktion Aktiv) vergeben, die

Buchungen auf Kassen-, Cpd-, Bankenverrechnungs- und Gebührenkonten vornehmen

müssen. Dabei müssen Buchungen, die zugunsten eines internen Kontos des Instituts

gehen, ab Euro 50.000,-- und Buchungen, die zugunsten eines externen Kontos gehen,

ab Euro 2.500,-- im 4-Augenprinzip erfolgen. Buchungen über die Anwendungen

„Rechnungsbildschirm“ und „Rechnungsbuch“ können generell nur im 4-Augenprinzip

freigegeben werden. Gemäß interner Arbeitsanweisung dürfen Buchungen zulasten HK

81/82/85/86/914/94/95/98 nur im Team Rechnungswesen verbucht werden. Eine zusätz-

liche Überwachung der Buchungen erfolgt durch das Team Rechnungswesen anhand

der am nächsten Tag vorliegenden Kontoauszüge.

9

KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Geschäftsvorfälle werden auf Grundlage des Kontenplans im Hauptbuch bzw. in den je-

weiligen Nebenbüchern erfasst. Bei den Abschlussbuchungen und der Erstellung des

Jahresabschlusses gilt grundsätzlich das Vier-Augen-Prinzip.

Die bei der Sparkasse bestehenden Prozesse, Systeme und Kontrollen stellen hinrei-

chend sicher, dass die Rechnungslegungsprozesse mit den bestehenden Rechnungsle-

gungsgrundsätzen und Gesetzen in Einklang stehen. Über die Wirksamkeit des internen

Kontrollsystems im Hinblick auf den Rechnungslegungsprozess wird der Vorstand re-

gelmäßig unterrichtet.

10KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

2. Wirtschaftsbericht

2.1 Rahmenbedingungen

2.1.1 Gesamtwirtschaftliche Rahmenbedingungen

Weltwirtschaft / Euroraum

Die Weltwirtschaft befindet sich seit dem zweiten Quartal 2009 in einem konjunkturel-

len Aufschwung. Dieser begann zunächst mit hohen Wachstumsraten des globalen

Bruttoinlandsprodukts im Bereich von bis zu 5,5 %. Seit 2011 hatte sich jedoch die glo-

bale Wachstumsdynamik zwischen 3 % und 4 % eingependelt. Zu der Abschwächung

trug anfänglich die Euro-Schuldenkrise bei. Es folgten ausgeprägte Rezessionen in

Russland, Brasilien und Argentinien. Dem Ausbleiben regionaler konjunktureller Ein-

brüche ist es zu verdanken, dass sich die gewichtigsten Volkswirtschaften 2017 auffal-

lend synchron entwickelten und hierdurch das globale Wirtschaftswachstum wieder in

den Bereich von 3,5 % bis 4,0 % zurückfand. So beziffert die OECD das Wachstum der

Weltproduktion 2017 auf 3,6 Prozent. Das sind 0,5 Prozentpunkte mehr als ein Jahr zu-

vor.

Die Industrieländer zeichneten sich 2017 ebenfalls durch eine Wachstumsdynamik aus.

Die Wirtschaft der USA wuchs um mehr als zwei Prozent, Japan immerhin um rund 1,5

Prozent. Lediglich im Vereinigten Königreich waren aufgrund der Verunsicherungen um

den Brexit-Prozess eine Abwertung des Pfundes, steigende Inflation und auch eine Ver-

langsamung des Wachstums zu verzeichnen, jedoch bislang keine Rezession.

Die Erholung im Euroraum gewann 2017 an Dynamik und kann inzwischen als ein fort-

geschrittener Aufschwung bezeichnet werden. 2017 wurde mit einem Wachstum von

2,4 Prozent ein Tempo erreicht, das über dem Potenzialwachstum liegt. Die Arbeitslo-

senquoten konnten in den meisten Ländern dadurch abgebaut werden. Vor allem Spa-

nien lag 2017 beim Wachstum des BIP erneut deutlich über dem Schnitt, ungeachtet der

Irritationen um den katalonischen Separatismus. Frankreich und Italien blieben unter

dem Schnitt des Euroraums, konnten aber ihr zuvor lethargisches Wachstumstempo

ebenfalls etwas steigern.

Deutsche Wirtschaft

Übersicht über gesamtwirtschaftliche Daten für Deutschland IST-Wert für 2017 1)

Bruttoinlandsprodukt 2) +2,2

Private Konsumausgaben +2,0

Konsumausgaben des Staates +1,4

Bruttoanlageinvestitionen +3,0

Exporte +4,7

Importe +5,2

Erwerbstätige 3) +1,5

Arbeitslosenquote 4) 5,7

Verbraucherpreise (HVPI) 5) +1,7

Kernrate (ohne Energie, Nahrungsmittel) 5) +1,3

Sparquote der privaten Haushalte 6) 9,7

1) Schnellschätzung des Statistischen Bundesamtes vom 11. Januar 2018

2) BIP und Untergliederungen: nicht-kalenderbereinigte, reale Veränderung gegenüber Vorjahr in Prozent

3) Veränderung der Zahl der Erwerbstätigen mit Arbeitsort im Inland, gegenüber Vorjahr in Prozent

4) Arbeitslosenquote in der Definition der Bundesagentur für Arbeit, in Prozent

5) Veränderung gegenüber Vorjahr in Prozent

6) Sparquote der privaten Haushalte in Prozent

11KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Laut der ersten Schätzung des Statistischen Bundesamtes vom 11. Januar 2018 erreich-

te die deutsche Wirtschaft 2017 ein Wachstum von 2,2 Prozent. Dieser Wert ist beacht-

lich, zumal 2017 aufgrund der Lage der Feiertage drei Arbeitstage weniger zur Verfü-

gung standen als im Jahr zuvor.

Der Aufschwung wurde vor allem von der Binnenwirtschaft getragen. Im freundlichen

Umfeld der wachsenden Weltwirtschaft sowie aufgrund des beschleunigten Wachstums

bei den engsten Handelspartnern im Euroraum konnte auch der deutsche Außenhandel

erneut einen Wachstumsanteil beisteuern. Der im Jahr 2017 erzielte nominale Außen-

handelsüberschuss von gut 248 Mrd. Euro entsprach 7,6 Prozent des nominalen BIP.

2017 war ein weiteres Jahr mit einem Wachstum oberhalb des Zuwachses des Produkti-

onspotenzials, das meist in der Größenordnung von 1,5 Prozent veranschlagt wird.

Dadurch lief die deutsche Volkswirtschaft 2017 allmählich in eine Überauslastungssitu-

ation hinein. Dies gab den Unternehmen Anlass zu einer verstärkten Investitionstätig-

keit. Die Investitionen sprangen in diesem Zyklus erst recht spät an - trotz der seit Jah-

ren ungewöhnlich günstigen Finanzierungssituation. 2017 erhöhten sich die Bruttoan-

lageinvestitionen real um 3,0 Prozent.

Stärkste Teilkomponente waren die Ausrüstungsinvestitionen mit einem realen Zu-

wachs um 3,5 Prozent. Aber auch die Bauinvestitionen legten mit 2,6 Prozent deutlich

zu, darunter mit 3,1 Prozent die Teilkomponente der Wohnbauten überproportional.

Dabei geht das anhaltend hohe Nachfragewachstum angesichts von Engpässen sowohl

beim Bauland als auch bei den Produktionskapazitäten der Bauindustrie neben der Vo-

lumenausweitung zunehmend in die Preise.

Der private Konsum hat sich 2017 um real 2,0 Prozent ausgeweitet und ist somit in an-

nähernd gleichem Tempo wie schon im vorangegangenen Jahr gewachsen. In laufenden

Preisen erhöhten sich die privaten Konsumausgaben um 3,8 Prozent, d. h. in annähernd

gleichem Ausmaß wie die nominalen verfügbaren Einkommen der Haushalte mit einem

Plus von 3,9 Prozent. Die Sparquote der privaten Haushalte blieb somit - trotz der an-

haltenden Nullzinsphase - konstant bei 9,7 Prozent.

Arbeitsmarkt, Einkommen, Preisentwicklung

Der moderat expandierende Konsum findet eine solide Grundlage in der guten Arbeits-

marktlage, die sich in hoher Arbeitsplatzsicherheit und allmählich auch stärker in Lohn-

steigerungen niederschlägt. 2017 ist die Zahl der Erwerbstätigen noch einmal um rund

1,5 Prozent gestiegen auf jahresdurchschnittlich rund 44,3 Millionen Erwerbstätige mit

Arbeitsort im Inland. Die Arbeitslosenquote ist weiter gesunken auf 5,7 Prozent im Mit-

tel des Jahres 2017 und hat somit den niedrigsten Stand Gesamtdeutschlands seit der

Wiedervereinigung erreicht. Auf die Güterpreise haben die stärker ausgelasteten Pro-

duktionskapazitäten und zunehmenden Engpässe am Arbeitsmarkt bisher noch nicht

durchgeschlagen. Vielmehr blieb die Preisdynamik entgegen der sehr guten Konjunk-

tursituation weiterhin moderat. Im Jahresdurchschnitt sind die Verbraucherpreise in

Deutschland per nationaler Definition um 1,8 Prozent, gemäß harmonisiertem Index um

1,7 Prozent gestiegen. Im Euroraum war der Anstieg mit 1,5 Prozent schwächer und lag

deutlicher unter der Zielmarke der Europäischen Zentralbank. Die EZB verweist außer-

dem auf die 2017 noch schwächere Kernrate der Preisentwicklung (ohne Energie und

Lebensmittel: 1,3 Prozent in Deutschland und 1,0 Prozent im Euroraum).

12KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Preis- und Geldpolitik

Vor diesem Hintergrund hat die Europäische Zentralbank ihre Leitzinsen 2017 unverän-

dert gelassen, insbesondere die Verzinsung für Guthaben der Geschäftsbanken auf der

Einlagefazilität und für Überschussreserven bei der schon seit März 2016 geltenden

Negativverzinsung von -0,4 Prozent belassen. Die Ankaufprogramme von Wertpapieren

(hauptsächlich Staatsanleihen, eine Beimischung von Unternehmensanleihen, Covered

Bonds und Asset Backed Securities) wurde 2017 fortgesetzt. Zunächst erfolgten Net-

tokäufe von 80 Mrd. Euro monatlich, dann ab April 2017, wie bereits Ende 2016 be-

schlossen, mit 60 Mrd. Euro monatlich. Die konsolidierte Bilanzsumme des Eurosystems

weitete sich dadurch zum Ende 2017 auf rund 4,5 Bio. Euro aus.

Die längerfristigen Kapitalmarktzinsen entwickelten sich im Euroraum 2017 per Saldo

seitwärts. Nach Tiefstständen im Februar erreichten die Umlaufsrenditen am Jahresen-

de 2017 ähnliche Niveaus wie zu Jahresbeginn. Bei deutschen Bundesanleihen lagen

Restlaufzeiten mit bis zu sechs Jahren durchgängig bei einer Negativverzinsung. Die

Renditen zehnjähriger Bundesanleihen bewegten sich nach Tiefstständen im Februar

2017 die meiste Zeit des Jahres in der Spanne zwischen 0,3 und 0,5 Prozent (plus), am

Jahresende am oberen Rand. An den Devisenmärkten steigerte der Euro im Jahresver-

lauf seinen Außenwert. Obwohl sich die transatlantische Zinsdifferenz durch mehrere

Leitzinsanhebungen der Federal Reserve zu Gunsten des US-Dollar ausweitete, konnte

der Euro im bilateralen Wechselkurs zum Dollar 2017 rund 15 US-Cent gutmachen. Zum

Jahreswechsel 2017/2018 erreichte er die Marke von 1,20 US-Dollar/Euro.

Staatshaushalt

Im vierten Jahr in Folge hat der deutsche Gesamtstaat in der Definition der Volkswirt-

schaftlichen Gesamtrechnung, bestehend aus Bund, Ländern und Sozialversicherungen,

einen Finanzierungsüberschuss erzielt. Alle Ebenen hatten - in ihren jeweiligen Aggre-

gaten - daran Anteil. Der Positivsaldo des Gesamtstaates betrug gemäß erster Schät-

zung 1,2 Prozent des Bruttoinlandsproduktes. Durch diese Überschüsse, aber auch

durch das Wachstum des BIP selbst, reduzierte sich die Bruttoschuldenquote des Staa-

tes weiter recht deutlich. Sie sank für Deutschland gemäß erster amtlicher Schätzung

Ende 2017 auf 64,8 Prozent des BIP. Damit kommt für Deutschland als einem von weni-

gen Ländern im Euroraum und als einzigem unter den großen Mitgliedstaaten allmäh-

lich die Schuldengrenze des Stabilitäts- und Wachstumspaktes von 60 Prozent des BIP

in Sichtweite.

2.1.2 Regionale Rahmenbedingungen

Nach einem deutlichen Abschwung im Jahr 2016 hat sich die saarländische Konjunktur

im Jahr 2017 leicht erholt. Das reale Bruttoinlandsprodukt stieg um 1,2 Prozent. Die

jüngst aktualisierten Zahlen der Volkswirtschaftlichen Gesamtrechnung der Länder zei-

gen, dass die konjunkturelle Delle der Jahre 2015/16 im Saarland deutlich ausgeprägter

war, als bisher in den offiziellen Zahlen dokumentiert. Auffällig ist die sehr konstante

Entwicklung der bundesdeutschen Wirtschaft seit 2014. Im Vergleich schwankt die saar-

ländische Konjunktur deutlich stärker. Zudem ist für das Saarland in der längerfristigen

Betrachtung ein spürbarer Wachstumsrückstand zu konstatieren.

Geprägt wurde die konjunkturelle Situation 2017 an der Saar zunächst durch eine gute

Entwicklung im Maschinenbau und in der Stahlindustrie. Beide Industriebereiche konn-

ten Produktion und Umsatz kräftig steigern. Die Automobilindustrie konnte dagegen

13KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

phasenweise nicht mithalten. Sie verzeichnete aufgrund von produktionstechnischen

Umstellungen nur einen geringen Produktionszuwachs und leichte Einbußen beim Um-

satz. Damit zeigten sich zwei der drei wichtigsten Industriebranchen gegenüber 2016

gut erholt, für die Autokonjunktur deuten hohe Auftragseingänge darauf hin, dass die

temporäre Schwächephase zum Jahresende 2017 überwunden werden konnte.

Insgesamt zeigt sich im Jahr 2017 einmal mehr die hohe Abhängigkeit der saarländi-

schen Gesamtwirtschaft von der saarländischen Industrie und insbesondere von den

drei oben genannten Branchen, die zusammen fast drei Viertel des Gesamtumsatzes im

Verarbeitenden Gewerbe erzielen. Das Saarland hat eine hohe Industriedichte und ist

daher stark vom Export abhängig. Insoweit ist nachvollziehbar, dass die Saarwirtschaft

von außenwirtschaftlich getriebenen Auf- und Abschwüngen stärker beeinflusst wird als

die deutsche Gesamtwirtschaft.

Trotz der verhaltenen konjunkturellen Entwicklung präsentierte sich der saarländische

Arbeitsmarkt 2017 weiterhin in sehr ordentlicher Verfassung, auch wenn die Entwick-

lung schwächer ausfiel als im Bundesgebiet insgesamt. Die Anzahl der sozialversiche-

rungspflichtig Beschäftigten lag zum Jahresende bei 388.300 Personen, 1,5 Prozent

höher als ein Jahr zuvor. Der Zuwachs beruhte auf steigender Beschäftigung in fast al-

len Dienstleistungsbereichen, in der Industrie blieb die Beschäftigung fast konstant. Die

Arbeitslosenquote (Anzahl der Arbeitslosen im Verhältnis zu den zivilen Erwerbsperso-

nen) lag zum Jahresende bei 6,2 Prozent, also 0,5 Prozentpunkte unter dem Niveau des

Vorjahres. Die Inflationsrate lag 2017 im Saarland im Jahresdurchschnitt bei 1,7 Pro-

zent, deutlich über dem Niveau des Vorjahres von 0,5 Prozent.

Im Saarpfalz-Kreis verlief die konjunkturelle Entwicklung dem Saarland- und Bundes-

trend entsprechend.

Wachstum des realen Bruttoinlandsproduktes 2013 bis 2017

Jahr Saarland Deutschland

2013 -2,3 0,5

2014 3,0 1,9

2015 0,4 1,7

2016 -1,2 1,9

2017 1,2 2,2

Quelle: Volkswirtschaftliche Gesamtrechnung der Länder (für 2017: vorläufige Werte)

14KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

2.2 Geschäftsverlauf

Unsere Sparkasse kann auf ein erfolgreiches Geschäftsjahr 2017 zurückblicken. Unsere

im Februar 2017 für das Geschäftsjahr 2017 prognostizierten Werte für die Leistungs-

indikatoren konnten wir insbesondere bei den Forderungen an Kreditinstitute und im

Kundengeschäft übertreffen, wie die nachfolgende Übersicht zeigt:

Bestand in %

Bestand Veränderungen Prognose

des Geschäftsvolumens

31.12.2017 31.12.2016 31.12.2017 31.12.2016 2017 2017 2016 31.12.2017

Mio.

Mio. EUR Mio. EUR % % % % Mio. EUR

EUR

Geschäftsvolumen 1) 1.853,8 1.806,9 46,9 2,59 1,67

Bilanzsumme 1.797,3 1.747,6 49,7 2,84 1,91 1.773,6

Aktivgeschäft

Kundenkreditvolumen 1.492,2 1.492,1 80,5 82,6 0,1 0,01 1,56 1.480,8

Forderungen an Kre-

101,7 47,8 5,5 2,6 53,9 112,76 -16,72 42,6

ditinstitute

Wertpapiervermögen 187,4 194,3 10,1 10,8 -6,9 -3,55 6,47 189,9

Anlagevermögen 38,6 39,2 2,1 2,2 -0,6 -1,53 6,52 39,5

Sonstige Vermögens-

33,1 33,5 1,8 1,9 -0,4 -1,19 6,69 20,8

werte

Passivgeschäft

Mittelaufkommen von

1.411,1 1.369,5 76,2 75,8 41,6 3,04 2,69 1.374,0

Kunden

darunter:

Spareinlagen 560,1 563,2 30,2 31,2 -3,1 -0,55 0,28 563,7

Unverbriefte Ver-

797,0 753,9 43,0 41,7 43,1 5,72 6,05 718,1

bindlichkeiten

Verbriefte Verbind-

44,4 40,8 2,4 2,3 3,6 8,82 -17,58 82,5

lichkeiten

Nachrangige Ver-

9,6 11,6 0,5 0,6 -2,0 -17,24 0,00 9,6

bindlichkeiten

Verbindlichkeiten ge-

genüber Kreditinstitu- 215,2 209,4 11,6 11,6 5,8 2,77 -7,26 205,1

ten

Fonds für allgemeine

43,0 38,0 2,3 2,1 5,0 13,16 24,18

Bankrisiken

Sonstige Passivposten

(einschl. Eventualver-

73,0 83,1 3,9 4,6 -10,1 -12,15 -1,31 194,5

bindlichkeiten und

Rückstellungen)

Eigene Mittel 110,7 106,9 6,0 5,9 3,8 3,55 3,69

darunter:

Sicherheitsrücklage 109,5 102,9 5,9 5,7 6,6 6,41 3,63

1) Bilanzsumme zzgl. Eventualverbindlichkeiten

15KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

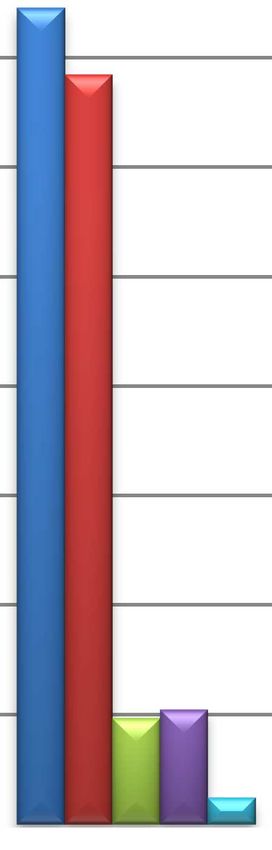

2.2.1 Bilanzsumme und Geschäftsvolumen

Entwicklung von Bilanzsumme und

Geschäftsvolumen in Mio. EUR

2000

1900

1800

1700

1600

1500

1400

2013 2014 2015 2016 2017

Geschäftsvolumen 1630 1741 1777 1807 1854

Bilanzsumme 1587 1689 1715 1748 1797

Die Bilanzsumme hat sich gegenüber dem Wert des Vorjahres um 49,7 Mio. EUR auf

1.797,3 Mio. EUR erhöht. Das Geschäftsvolumen liegt mit 1.853,8 Mio. EUR um 46,9 Mio.

EUR über dem Wert des Vorjahres. Dieses Wachstum resultiert auf der Passivseite im

Wesentlichen aus den gestiegenen Kundeneinlagen und auf einer Erhöhung der Forde-

rungen an Kreditinstitute auf der Aktivseite.

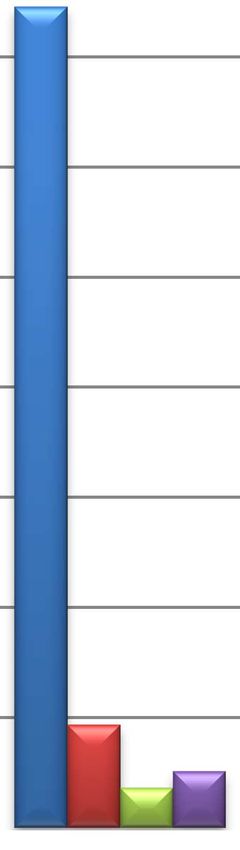

2.2.2 Aktivgeschäft (inklusive Eventualverbindlichkeiten)

Entwicklung Aktivgeschäft in Mio. EUR

1600

1400

1200

1000

800

600

400

200

0

2013 2014 2015 2016 2017

Kundenkreditvolumen 1313 1416 1469 1492 1492

Wertpapiervermögen 184 191 183 194 187

Sonstige Aktiva 65 67 68 73 72

Forderungen an KI 68 67 57 48 102

16KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Kundenkreditvolumen

Im Geschäftsjahr 2017 sagte die Sparkasse neue Kredite in Höhe von insgesamt

287,4 Mio. EUR zu (im Vorjahr: 293,7 Mio. EUR). Die prozentuale Veränderung des Kun-

denkreditvolumens betrug + 0,01 % (Vorjahreswert: + 1,6 %).

Auch in 2017 stand das Kreditgeschäft mit Privatkunden im Vergleich zum Geschäft mit

gewerblichen Kreditnehmern im Bestandszuwachs etwas zurück. Das Kreditvolumen an

Privatpersonen erhöhte sich um 2,0 % (Vorjahr: +1,4 %). Der Bestand der Kredite an

Unternehmen und Selbstständige wurde um 2,6 % gesteigert (Vorjahr: +5,1 %). Bei den

öffentlichen Haushalten hat sich der Bestandsrückgang der Kredite in 2017 mit

-11,0 % deutlich verstärkt (Vorjahr: -2,8 %).

Insgesamt waren 623,3 Mio. EUR an gewerbliche Kunden und 554,7 Mio. EUR an Privat-

kunden ausgereicht. Das Kreditvolumen an öffentliche Haushalte betrug 252,5 Mio.

EUR.

Diese weiterhin starke bilanzielle Bedeutung der Kreditvergabe, insbesondere an Un-

ternehmen und Selbständige, ist Beleg für die starke Orientierung der Sparkasse an der

kreditwirtschaftlichen Nachfrage der Realwirtschaft.

Forderungen an Kreditinstitute

Die Volumensteigerung bei den liquiden, kurzfristigen Kundeneinlagen wurde durch die

Sparkasse im Wesentlichen kurzfristig bei anderen Kreditinstituten angelegt. Daraus

resultierte ein Anstieg der Forderungen an Kreditinstitute um 53,9 Mio. EUR auf 101,7

Mio. EUR.

Wertpapiervermögen

Das Wertpapiervermögen reduzierte sich gegenüber dem Vorjahr um 6,9 Mio. EUR bzw.

3,6 % auf 187,4 Mio. EUR. Das Wertpapiervermögen dient vor allem der Liquiditätsre-

serve und setzt sich insbesondere aus festverzinslichen Wertpapieren erstklassiger Ad-

ressen zusammen. Da der Mittelzuwachs auf der Passivseite aus kurzfristigen Kunden-

einlagen resultiert, wollte die Sparkasse die Mittel nicht in Wertpapiere investieren.

Auf Staatsanleihen der sogenannten GIIPS-Staaten - dies sind die Staaten Griechenland,

Irland, Italien, Portugal und Spanien – entfallen 7,6 Mio. EUR nominal.

Beteiligungen

Die Kreissparkasse Saarpfalz hat gemäß § 2 Abs. 1 ihrer Satzung insbesondere die Auf-

gabe, auf der Grundlage der Markt- und Wettbewerbserfordernisse vorrangig in ihrem

Geschäftsgebiet den Wettbewerb zu stärken und die angemessene und ausreichende

Versorgung aller Bevölkerungsschichten und der Wirtschaft, insbesondere des Mittel-

standes, mit geld- und kreditwirtschaftlichen Leistungen auch in der Fläche sicherzu-

stellen. Mit ihrer Aufgabenerfüllung dient die Sparkasse dem Gemeinwohl.

17KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Im Einklang mit diesen Auftragszielen übernimmt die Kreissparkasse Saarpfalz Beteili-

gungen, teilweise mit gesellschaftsrechtlicher Einbindung des Saarpfalz-Kreises, zur

Förderung der regionalen Wirtschaft.

Zu diesem Zweck wurden die folgenden Beteiligungen eingegangen:

GSW-Saarländische Wohnungsbaugesellschaft mbH

Saarländische Wagnisfinanzierungsgesellschaft mbH

Saarpfalz-Park Bexbach GmbH

Standortentwicklungsgesellschaft Saarpfalz mbH (SEG)

Standortentwicklungsgesellschaft Saarpfalz Homburger Stiftungshaus mbH & Co.

KG

Wirtschaftsförderungsgesellschaft Saarpfalz mbH

ZPG Zentrum für Prävention und Gesundheitsförderung St. Ingbert GmbH u. Co.

KG (als stille Beteiligung)

Außerdem beteiligt sich die Sparkasse an Unternehmen, die zur S-Finanzgruppe gehö-

ren (Verbundbeteiligungen). Unter Verbundbeteiligungen sind alle Verbundunterneh-

men zu verstehen, bei denen die Sparkasse über die Stammkapitalhaltung am Regio-

nalverband, über einen von der Sparkasse beauftragten Dritten innerhalb der Sparkas-

sen-Finanzgruppe (z. B. Beteiligungsgesellschaft) oder in direkter Form an Verbundun-

ternehmen beteiligt ist. Dies können sowohl strategische als auch Funktionsbeteiligun-

gen sein. Die Verbundbeteiligungen werden innerhalb der Sparkassen-Finanzgruppe

zur Förderung des Sparkassenwesens und zur Erfüllung des öffentlichen Auftrags der

Sparkassen gehalten.

Dies betrifft die folgenden Unternehmen:

Sparkassenverband Saar

Deutsche Sparkassen Leasing AG & Co. KG

Erwerbsgesellschaft der S-Finanzgruppe mbH & Co. KG

(Landesbank Berlin Holding AG)

SAARLAND Feuerversicherung AG

Sparkassen-/SIKB Beteiligungsgesellschaft mbH

Sparkassenförderungsgesellschaft mbH

Sparkassen-Leasing, -Online-Broker und Beteiligungs Gesellschaft mbH

S-Partner Kapital AG

IVS Immobilienverwaltungsgesellschaft Saar mbH (seit 01.01.2017)

Des Weiteren hat die Kreissparkasse Saarpfalz folgende Unternehmen gegründet bzw.

ist an ihnen als Gesellschafterin beteiligt:

Zur Unterstützung der Sparkasse in verschiedensten Gebieten, hat die Sparkasse im

Jahr 2001 eine eigene privatrechtliche Gesellschaft, die IGS GmbH, gegründet.

IGS GmbH

Der Schwerpunkt der Tätigkeit ist der Betrieb des Kunden-Service-Centers für die

Kreissparkasse Saarpfalz. Diese Dienstleistung wird ebenfalls für die Sparkasse

Neunkirchen erbracht. Weiter ist die IGS GmbH mit dem Facility-Management der

Kreissparkasse Saarpfalz und deren Tochtergesellschaften beauftragt. Darüber

hinaus erbringt die IGS GmbH noch weitere untergeordnete Dienstleistungen für

die Kreissparkasse Saarpfalz und ihre Tochtergesellschaften.

18KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Zur Erzielung von Synergieeffekten durch verstärkte Zusammenarbeit in verschie-

denen Bereichen, zur Erhaltung und Sicherung von Arbeitsplätzen sowie zur Ver-

meidung von Outsourcing an gruppenfremde Unternehmen hat die Kreissparkasse

Saarpfalz mit anderen saarländischen Sparkassen folgende Gesellschaften errichtet:

S-BargeldService GmbH

(Beteiligungsverhältnisse: Sparkasse Saarbrücken: 49%, Kreissparkasse Saarpfalz: 51 %)

Die Gesellschaft wurde im November 2011 gegründet und firmierte bis

28.07.2016 unter „SDGS GmbH Sparkassendienstleistungsgesellschaft Saar“. Die

Firmierung wurde in S-BargeldService GmbH geändert, der Gesellschaftszweck

erweitert. Zielsetzung ist, die Gesellschaft in Bezug auf die Bargeldlogistik, das

Bargeldmanagement und die Bargeldbearbeitung im Markt zu positionieren und

nicht auf die Münzgeldbearbeitung zu beschränken.

SDGS Sparkassendienstleistungsgesellschaft Saar mbH

(Beteiligungsverhältnisse: Sparkasse Saarbrücken, Sparkasse Neunkirchen, Kreissparkasse

Saarpfalz zu je 33,33 %)

Die Gesellschaft wurde im April 2017 gegründet. In der Gesellschaft wird der be-

leghafte Zahlungsverkehr für Kreditinstitute abgewickelt. Ferner sollen Service-

und Dienstleistungen für Institute übernommen werden, soweit diese im Zu-

sammenhang mit der geschäftlichen Betätigung der Sparkasse stehen und dieser

dienen und hierfür keine besonderen gewerberechtlichen oder sonstige öffentli-

che-rechtliche Erlaubnisse oder Genehmigungen erforderlich sind. So soll die

Gesellschaft als Nebenleistungen zum beleghaften Zahlungsverkehr auch Digita-

lisierungs- und Archivierungsleistungen erbringen, Belege und Schecks persona-

lisieren und die Pfändungsbearbeitung übernehmen.

Zur Intensivierung ihrer Vertriebskooperation haben die SAARLAND Feuerversiche-

rung AG mit einer Beteiligungsquote von 51 % und die Kreissparkasse Saarpfalz mit

einer Beteiligungsquote von 49 % im Mai 2015 folgende Gesellschaft gegründet:

Finanzkonzept Saarpfalz GmbH

Ziel ist die erhöhte Ausschöpfung des Marktpotenzials im Saarpfalz-Kreis, sowohl

bei Bestands- als auch bei Neukunden. Im Fokus stehen die Erhöhung des Versi-

cherungsverkaufes in der Sparkasse und der Verkauf von Sparkassenprodukten

in den Geschäftsstellen und Agenturen.

Im Geschäftsjahr 2017 erhöhte sich das Volumen der Beteiligungen und der Anteile an

verbundenen Unternehmen nominal um 35 TEUR. Dies resultiert aus dem Erwerb der

Beteiligungen an den Unternehmen IVS Immobilienverwaltungsgesellschaft Saar mbH

und SDGS Sparkassendienstleistungsgesellschaft Saar mbH.

Der Buchwert der Beteiligungen und Anteile an verbundenen Unternehmen reduzierte

sich um 190 TEUR auf 19.149 TEUR (Vorjahr 19.339 TEUR). Die Veränderung resultiert

aus einer leichten Reduzierung des Stammkapitals des Sparkassenverbandes Saar, der

Begründung der o.a. Beteiligungen an der IVS Immobilienverwaltungsgesellschaft Saar

mbH und der SDGS Sparkassendienstleistungsgesellschaft Saar mbH, einer Zuführung

zur Kapitalrücklage der GSW Saarländische Wohnungsbaugesellschaft mbH sowie einer

Herabsetzung des Aktienkapitals bei der S-Partner Kapital AG.

Erlöse aus der Veräußerung von Beteiligungen:

Aus der Veräußerung der mittelbar über den Sparkassenverband Saar gehaltenen Betei-

ligung an der ConCardis GmbH wurde ein Veräußerungsgewinn von 510 TEUR generiert.

19KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

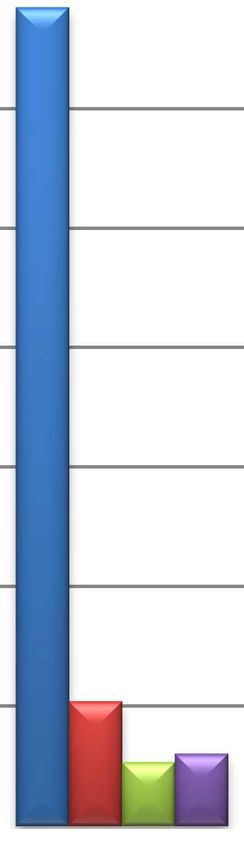

2.2.3 Passivgeschäft

Entwicklung Passivgeschäft in Mio. EUR

1600

1400

1200

1000

800

600

400

200

0

2013 2014 2015 2016 2017

Mittelaufkommen von Kunden 1269 1296 1334 1370 1411

Verbindlichkeiten gegenüber KI 176 247 226 209 215

Eigene Mittel 96 100 103 107 111

Sonstige Passiva 88 98 115 121 116

Mittelaufkommen von Kunden

Mittelaufkommen von Kunden in Mio. EUR

1000

800

600

400

200

0

2013 2014 2015 2016 2017

Unverbriefte Verbindlichkeiten 606 667 711 754 797

Spareinlagen 592 572 562 563 560

Verbriefte Verbindlichkeiten 64 50 49 41 44

Nachrangige Verbindlichkeiten 8 8 12 12 10

Der Trend der vergangenen Geschäftsjahre beim Mittelaufkommen von Kunden setzte

sich auch 2017 fort. Der Anstieg des Mittelaufkommens von Kunden um 41,6 Mio. EUR

auf 1.411,1 Mio. EUR resultiert weitgehend aus einem Anstieg der unverbrieften Ver-

bindlichkeiten. Vor dem Hintergrund der unklaren wirtschaftlichen Entwicklung sowie

dem weiterhin niedrigen Zinsniveau bevorzugten unsere Kunden auch im Geschäftsjahr

20KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

2017 kurzfristige liquide unverbriefte Anlageformen. Im Gegenzug konnten andere Ein-

lageformen nicht nennenswert gesteigert werden.

Verbindlichkeiten gegenüber Kreditinstituten

Die Verbindlichkeiten gegenüber Kreditinstituten haben sich gegenüber dem Vorjahr

um 5,8 Mio. EUR auf 215,2 Mio. EUR erhöht. Es handelt sich dabei überwiegend um Mit-

tel, die der Finanzierung des langfristigen Kreditgeschäfts dienen.

2.2.4 Dienstleistungen

Die Umsätze im Fondsgeschäft blieben in 2017 hinsichtlich des Gesamtvolumens weit-

gehend stabil. Wie gewohnt lag der Schwerpunkt der Geschäftstätigkeit im Deka-Bank

Depot, S-Dynamik Depot, Deka-LuxDepot sowie Deka-Vermögenskonzept. Insgesamt

wurde in diesen Depots im Jahr 2017 ein Umsatz von 90,0 Mio. EUR erzielt gegenüber

95,4 Mio. EUR im Vorjahr. Der Schwerpunkt der Geschäfte hat sich im Berichtsjahr deut-

lich zugunsten der Deka-Bank Depots verschoben, wo in 2017 Umsätze von 59,8 Mio.

EUR getätigt wurden gegenüber 41,2 Mio. EUR im Vorjahr. Bei den sonstigen Wertpa-

pieren im Depot B verbesserten sich die Umsätze gegenüber 2016 . Der Umsatz beträgt

2017 29,7 Mio. EUR (Vorjahreswert: 26,6 Mio. EUR).

Die partnerschaftliche Zusammenarbeit in der Sparkassen-Finanzgruppe haben wir

auch 2017 mit der Landesbausparkasse Saar (LBS) und den SAARLAND Versicherungen

erfolgreich fortgesetzt.

Im Geschäftsjahr 2017 wurde insgesamt ein Bausparvolumen von 46.391 TEUR abge-

schlossen (Vorjahreswert: 73.468 TEUR). Dem Volumenrückgang wird die Sparkasse im

Geschäftsjahr 2018 mit gezielten vertrieblichen Maßnahmen entgegen treten.

Die positive Entwicklung der letzten Jahre setzte sich auch 2017 im gesamten Versiche-

rungsbereich fort. Im Bereich der Sachversicherungen konnte das Prämienaufkommen

unserer Versicherungskunden weiterhin ausgebaut werden.

Im Bereich der Lebens- und Rentenversicherungen erreichte die Kreissparkasse

Saarpfalz bezogen auf die Vertriebserwartung der FKS GmbH (entspricht der Vertriebs-

erwartung der SAARLAND Versicherungen AG an die FKS GmbH) ein überplanmäßiges

Ergebnis.

Das Immobiliengeschäft, das gemeinschaftlich in enger Abstimmung von den Ver-

triebsmitarbeitern der Sparkasse mit den Immobilienmaklern der FKS GmbH erfolgt,

blieb in 2017 relativ konstant. Insgesamt 109 Objekte (Vorjahr: 105 Objekte) mit einem

Geschäftsvolumen von 12,3 Mio. EUR (Vorjahr: 14,1 Mio. EUR) konnten vermittelt wer-

den. Bei etwa gleicher Anzahl vermittelter Objekte war jedoch ein deutlicher Rückgang

bei den Gewerbeimmobilien zu verzeichnen.

2.2.5 Derivate

Im Bereich der Derivate wurden im Jahr 2017 mehrere Neugeschäfte in Zinsswaps und

Optionen auf Zinsswaps abgeschlossen. Der Saldo aus fälligen, vorzeitig beendeten und

neu abgeschlossenen Zinsswap-Kontrakten war im Geschäftsjahr 2017 negativ, sodass

21KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

sich das Derivate-Volumen insgesamt leicht verringert hat. Die Zinsswaps werden im

Rahmen der Zinsbuchsteuerung als Sicherungsgeschäfte abgeschlossen. Wir verweisen

hinsichtlich der zum Jahresende bestehenden Geschäfte auf die Darstellung im Anhang.

2.2.6 Eigenhandel

Auf Grund der anhaltenden Niedrigzinsphase war die Sparkasse bemüht, den Wertpa-

pierbestand nicht weiter aufzubauen. Wegen der gestiegenen aufsichtsrechtlichen Li-

quiditätsanforderungen (LCRdelVO) blieben die gehaltenen Schuldverschreibungen na-

hezu unverändert bei 101,6 Mio. EUR (Vorjahr 102,1 Mio. EUR). Bei den Schuldver-

schreibungen handelt es sich dabei in erster Linie um Papiere öffentlicher Emittenten

guter Bonität und um Pfandbriefe deutscher oder europäischer Emittenten.

Teile unseres Wertpapierbestandes werden in einem Wertpapier-Spezialfonds und in

Immobilien-Spezialfonds verwaltet. Das in Spezialfonds gehaltene Vermögen wurde in

2017 leicht auf 85,8 Mio. EUR (Vorjahr 92,1 Mio. EUR) reduziert. Der Wertpapier-

Spezialfonds beinhaltet überwiegend festverzinsliche Wertpapiere erstklassiger Adres-

sen.

Wertpapiere, die dem Anlagevermögen zugeordnet sind, wurden wie die Papiere der

Liquiditätsreserve zum strengen Niederstwertprinzip bewertet.

2.2.7 Investitionen

Die Kreissparkasse Saarpfalz hat im Geschäftsjahr 2017 das bereits im Vorjahr begon-

nene Bauprojekt in Rohrbach fertiggestellt. Die Geschäftsstelle wurde umfassend neu

gestaltet, an die Rahmenbedingungen der aktuellen Vertriebsstrategie angepasst und

im SB-Bereich durch einen Ein- und Auszahler (Recycler) erweitert. Die Eröffnung fand

am 23. März statt.

Im Kulturpark Reinheim wurde eine SB-Stelle mit Geldautomat eingerichtet. Ein weiterer

Geldautomat wurde im Globus-Markt in Einöd installiert, um auch dort den Kunden der

Sparkasse eine kostenlose Bargeldversorgung zu ermöglichen.

Im Rahmen des Umbaus des Einkaufzentrums „Kaufland“ in St. Ingbert wurde dort eine

großzügige Akquisitionsfläche mit Geldautomat, Kontoauszugsdrucker und persönli-

cher Beratungsmöglichkeit geschaffen.

In Aßweiler wurden im Dezember nach etwa halbjähriger Bauzeit unweit des Standortes

der bisherigen Geschäftsstelle neue Räumlichkeiten bezogen. Die modernen Räume

sind barrierefrei erreichbar und bieten einen Service in offener Atmosphäre.

In St. Ingbert, Am Markt, wurde Mitte 2017 mit einem sehr umfangreichen Umbau der

dortigen Geschäftsstelle begonnen. Die Kundenhalle wird komplett erneuert und mit

modernsten Einrichtungen ausgestattet. Der SB-Bereich wird künftig in der Kundenhal-

le integriert sein. Den Kunden werden künftig digitale Medien zur Verfügung stehen, um

sich zu informieren oder die elektronischen Angebote der Sparkasse kennenzulernen.

Das neue Erscheinungsbild wird den regionalen Bezug zum Standort unterstreichen.

Anfang Mai 2018 wurde die Geschäftsstelle eröffnet.

2.2.8 Sonstige wesentliche Ereignisse im Geschäftsjahr

Sonstige wesentliche Ereignisse im Geschäftsjahr lagen nicht vor.

22KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

2.3 Vermögenslage

Die unter 2.2 aufgeführte Tabelle gibt einen Überblick über die wesentlichen Kennzah-

len bzw. Leistungsindikatoren auf Basis der Bilanz der Sparkasse, ergänzt um die Prog-

nosewerte für 2017.

Die Entwicklung der aufsichtsrechtlichen Kennzahlen stellt sich wie folgt dar:

Bestand Prognose

Bankenaufsichtsrechtliche

Kennzahlen 31.12.2017 31.12.2016 31.12.2017

TEUR TEUR TEUR

Anrechenbare Eigenmittel 154.086 143.085 154.088

Kernkapital 144.534 133.364 144.536

Ergänzungskapital 9.552 9.721 9.552

Gesamtrisikobetrag 995.380 994.827 1.022.175

% % %

Gesamtkapitalquote 15,5 14,4 15,1

Harte Kernkapitalquote 14,5 13,4 14,1

Der Rückgang im Ergänzungskapital liegt in den gesetzlichen Bestimmungen zur Anre-

chenbarkeit von Nachrangmitteln begründet.

Die bankenaufsichtsrechtliche Eigenmittelausstattung im Verlauf der letzten fünf Jahre:

Gesamtkapitalquote und

harte Kernkapitalquote in %

16

14

12

10

8

6

4

2013 2014 2015 2016 2017

Gesamtkapitalquote 11,5 12,9 14,4 14,4 15,5

Harte Kernkapitalquote 11,4 12,3 13,4 13,4 14,5

23KREISSPARKASSE SAARPFALZ GESCHÄFTSBERICHT 2017

Die Entwicklung der wesentlichen Vermögens- und Schuldposten im Verlauf der letzten

fünf Jahre stellt sich wie folgt dar:

Entwicklung Vermögenslage in Mio. EUR

1600

1400

1200

1000

800

600

400

200

0

2013 2014 2015 2016 2017

Kundenkreditvolumen 1313 1416 1469 1492 1492

Mittelaufkommen von Kunden 1269 1296 1334 1370 1411

Wertpapiervermögen 184 191 183 194 187

Verbindlichkeiten gg. KI 176 247 226 209 215

Forderungen an Kreditinstiute 68 67 57 48 102

Die Vermögenslage unserer Sparkasse ist gekennzeichnet durch ein überdurchschnitt-

liches Kundenkreditvolumen bei gleichzeitig solidem Mittelaufkommen von Kunden.

Das Wertpapiervermögen wurde nach dem strengen Niederstwertprinzip bewertet. Zum

Bilanzstichtag bestehen Kurswertreserven in Höhe von 2.295 TEUR. Den bestehenden

bilanziellen Risiken wurde durch Wertberichtigungen und Rückstellungen in ausrei-

chendem Maße Rechnung getragen. Außerdem haben wir gemäß § 340f HGB zur Siche-

rung gegen die besonderen Risiken des Geschäftszweigs der Kreditinstitute zusätzliche

Vorsorgereserven gebildet. Der für allgemeine Bankrisiken gebildete Fonds nach § 340g

HGB ist nach einer Zuführung von 5,0 Mio. EUR zum Ende des Geschäftsjahrs auf

43,0 Mio. EUR angestiegen. Hinsichtlich der zum Jahresende bestehenden mittelbaren

Pensionsverpflichtungen verweisen wir auf die Darstellung im Anhang.

Die Gesamtkapitalquote überschritt zum 31. Dezember 2017 mit 15,5 Prozent den ge-

setzlich vorgeschriebenen Mindestwert. Ebenso deutlich erfüllt die Sparkasse mit einer

harten Kernkapitalquote von 14,5 % die geltenden qualitativen Eigenmittelanforderun-

gen. Nach der Zuführung aus dem Jahresüberschuss werden sich die Gewinnrücklagen

von 106,7 Mio. EUR auf 110,6 Mio. EUR erhöhen; dies entspricht einer Zunahme um

3,7 % gegenüber dem Vorjahr.

Auf Basis der Gewinnrücklagen und dem Fonds für allgemeine Bankrisiken sehen wir die

Grundlage für die geplante Geschäftsausweitung gegeben. Diese Kapitalbasis bildet

die Grundlage für die zukünftige Geschäftsausweitung zur Erreichung der Geschäftszie-

le der Sparkasse. Die gestiegenen Anforderungen an die Eigenmittel nach Basel III wer-

den wir künftig erfüllen können.

24Sie können auch lesen