INSIDE 2021 - Visita Treuhand AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

VISITA Treuhand 2021 INSIDE

Sehr geehrte Leserinnen und Leser

Wir freuen uns, Ihnen vorliegend die Aus- „Inside“ zu präsentieren und wünschen

gabe 2021 unserer jährlichen Zeitschrift beim Lesen viel Vergnügen.

Inhalt

Termine 2021 Seite 1

Insider Informationen, berufliche Erfolge & Jubiläen Seiten 2 - 3

Steuerrechtliche Fragen im Zusammenhang mit Immobilien Seiten 4 - 6

Eigenmietwert - Abschaffung weiter hinausgezögert Seite 7

Eigenmietwert - Dekret kommt vor Bundesgericht Seiten 7 - 8

Berufskosten in der Steuererklärung 2020 und Corona Seiten 9 - 13

Lohnausweis 2020 und Corona Seiten 13 - 17

Covid-19: Unterstützungsmassnahmen aus Sicht des Arbeitgebers Seiten 18 - 21

Covid-19: Überbrückungskredite – Überführung ins ordentliche Recht Seiten 21 - 22

Covid-19: Überbrückungskredite in der Jahresrechnung darstellen Seiten 22 - 24

Merkblatt zum Liegenschaftsunterhalt mit Gültigkeit ab 1. Januar 2020 Seiten 25 - 26

Abacus Data-Analyzer Seiten 27 - 30

Abacus Zeiterfassung Seiten 31 - 33

Work smart mit Portalen Seiten 33 - 36

Termine 2021

Unsere Veranstaltungen im 2021 für Sie:

26.05.2021 & Fachveranstaltung für Finanzierungspartner

27.05.2021 im Gasthof zu den 3 Sternen, Brunegg

15.09.2021 & Fachveranstaltung für Finanzierungspartner

16.09.2021 im Gasthof zu den 3 Sternen, Brunegg

Ende November / Fachveranstaltung für Kunden

Anfang Dezember

1

Insider-Informationen

Abacus Partner-Status haben. Über ein Feedback von Ihnen

Mit Stolz dürfen wir Ihnen mitteilen, dass oder ein Testimonial zu unserer Firma

wir auch im 2021 für den Vertrieb von Aba- würden wir uns sehr freuen.

cus Business Software den Partner-Status

«Bronze» und «Cloud» verwenden dürfen. Personal

Im vergangenen Jahr haben sich Thomas

Gehrig und Melanie Setz entschieden,

die Visita Treuhand AG zu verlassen und

sich neuen beruflichen Herausforderun-

gen zu stellen. Wir danken ihnen für die

Mitarbeit und wünschen ihnen sowohl für

Neue Webseite die berufliche, als auch private Zukunft

Des Weiteren können wir Ihnen mitteilen, alles Gute.

dass wir kurz vor dem Jahreswechsel un- Unsere Lehrstelle als Mediamatiker ha-

sere neue Webseite, welche durch Muriel ben wir mit Luca Rey besetzen können.

Andermatt gestaltet wurde, online gestellt Dazu auf der nachfolgenden Seite mehr.

Berufliche Erfolge & Jubiläen

Sabine Gloor

Sabine Gloor ist bereits seit 10 Jahren mit

ihrem Fachwissen als Mandatsleiterin bei

der Visita tätig. Neben ihrem Know-How

bereichert sie unser Team ebenfalls mit

ihrer aufgestellten und freundlichen Art.

Ein grosses Dankeschön für deine Treue

zur Visita. Wir hoffen noch lange mit dir

zusammenarbeiten zu dürfen!

2

Manuela Kuhlen

Manuela Kuhlen ist seit 5 Jahren bei uns

als Mandatsleiterin tätig und unterstützt

unsere Kunden bei treuhänderischen

Fragen. Sie wird uns am 28. Februar

2021 verlassen. Wir danken dir für deinen

Einsatz und wünschen dir bereits jetzt für

die private und berufliche Zukunft alles

Gute.

Muriel Andermatt

Muriel Andermatt hat im Sommer 2020

ihre 4-jährige Ausbildung zur Mediama-

tikerin EFZ sowie die kaufmännische

Berufsmaturität mit Erfolg abgeschlos-

sen. Sie bleibt unserem Team weiterhin

erhalten und unterstützt die IT-Abteilung

tatkräftig.

Herzlich Willkommen!

Luca Rey

Lehrling Mediamatik, Eintritt 11. August 2020

Im August 2020 startete ich die Lehre

zum Mediamatiker EFZ hier bei der Vi-

sita Treuhand AG. Ich interessierte mich

schon immer für Computer, dadurch lag

es auf der Hand, mich auf diesen Pfad zu

begeben. Mediamatiker ist eine vielseiti- cher Arbeit wird es mir nie langweilig. Ich

ge Ausbildung für das moderne Berufs- freue mich die 4 Lehrjahre bei der Visita

leben. Bis zum Abschluss meines Lehr- zu verbringen und meinen Rucksack mit

ganges ist noch ein langer Weg. Doch mit möglichst viel Wissen und Erfahrungen

einem tollen Team und abwechslungsrei- zu füllen.

3

Daniel Zimmermann

Mandatsbereichsleiter

dipl. Experte in Rechnungslegung und Controlling

Steuerrechtliche Fragen im Zusammen-

hang mit Immobilien

Wohneigentum wird auf vielfältige Art weltweite Einkommen und Vermögen be-

und Weise besteuert. So fallen im Zu- zieht. Ausgenommen sind ausländische

sammenhang mit einer Liegenschaft Geschäftsbetriebe, Betriebsstätten und

beispielsweise Handänderungs-, Grund- Grundstücke. Obwohl sich die Steuer-

stückgewinn- und Vermögenssteuern, pflicht in der Schweiz nicht auf ausländi-

Einkommen- oder Ertragssteuern und sche Grundstücke erstreckt, sind diese

Mehrwertsteuern an. Im Weiteren ist zu (gesamte weltweite Einkommen und Ver-

beachten, dass die steuerrechtlichen Be- mögen) in der Steuererklärung aufzufüh-

stimmungen in den einzelnen Kantonen ren. Der Wert der ausländischen Grund-

unterschiedlich ausgestaltet sind. Die stücke und deren Erträge sind zwar nicht

Fragestellungen, welche im Zusammen- zu versteuern, resp. sie werden im Rah-

hang mit Liegenschaften an uns herange- men der Steuerveranlagung ausgeschie-

tragen werden, sind folglich vielschichtig. den, werden diese jedoch für die Bestim-

Nachstehend habe ich Ihnen mögliche mung des Steuersatzes verwendet.

Themen und deren Stellungnahmen zu-

sammengestellt: Frage b) – Liegenschaftsunterhalt:

Verbrauchskosten

Frage a) – Liegenschaft im Ausland Kann ich die Kosten für Strom, Gas,

Ich habe eine Liegenschaft im Ausland. Heizöl, Kehricht, Wasser und Abwasser

Wie verhält es sich mit der Besteuerung als Kosten für den Unterhalt von Liegen-

ausländischer Grundstücke von Perso- schaften in Abzug bringen?

nen mit (steuerrechtlichem) Wohnsitz in Antwort b)

der Schweiz: Bei selbstbewohnten Liegenschaften

Antwort a) sind die vorgenannten Verbrauchskosten

Personen mit steuerrechtlichem Wohn- nicht abzugsfähig. Bei vermieteten Lie-

sitz in der Schweiz sind in der Schweiz genschaften ist zu unterscheiden, ob die-

unbeschränkt steuerpflichtig. Dies be- se Aufwendungen in Form von Neben-

deutet, dass sich die Steuerpflicht auf das kosten auf den Mieter überwälzt werden

4

oder vom Eigentümer getragen werden. Die Eltern haben ihren beiden Kindern

Trägt der Mieter die Kosten, so können je einen Betrag ausbezahlt, damit diese

diese nicht geltend gemacht werden. Er- für ihre Familien ein Wohneigentum er-

folgt jedoch keine Überwälzung auf den werben konnten. Wir müssen die Eltern,

Mieter, kann der Eigentümer die Kosten bzw. die Kinder diesen Sachverhalt de-

im Zusammenhang mit dem Unterhalt klarieren?

geltend machen. Antwort d)

Die ausgerichteten Beträge können durch

Frage c) – Eigenmietwert bei Sanie- die Eltern entweder als Erbvorbezug

rungen oder als Schenkung deklariert werden.

Welcher Eigenmietwert ist in der Steuer- Beides ist möglich. Die Kinder haben

erklärung bei der Sanierung einer selbst- die erhaltenen Zuwendungen ebenfalls

bewohnten Liegenschaft, die im Zeitraum je als Schenkung oder als Erbvorbezug

der Sanierungsarbeiten nur teilweise be- in der Steuererklärung zu erfassen. Die

wohnbar ist, einzusetzen? Schenkung oder der Erbvorbezug unter-

Antwort c) liegen grundsätzlich den Erbschafts- und

Die Festsetzung des Eigenmietwertes Schenkungssteuern. Die meisten Kanto-

erfolgt unter Berücksichtigung der tat- ne besteuern eine Schenkung oder einen

sächlichen Nutzung der am Wohnsitz Erbvorbezug an die direkten Nachkom-

selbstbewohnten Liegenschaft. Ist die men aber nicht.

Liegenschaft aufgrund eines Umbaus

nicht nutzbar, bzw. nicht bewohnbar, Frage e) – Liegenschaft in der Bau-

kann der Eigenmietwert in dieser Zeit phase

herabgesetzt werden. Gleiches gilt im Die Liegenschaft ist am 31. Dezember

Übrigen bei (ehemals selbstbewohnten) noch im Bau und ein Bezug ist im Ver-

Liegenschaften, die zwar noch nutzbar laufe des Folgejahres geplant. Wie sind

wären, aber nachweislich vermietet oder die bereits geleisteten Zahlungen in der

verkauft werden sollen. Für die Zeit in Steuererklärung zu deklarieren?

der trotz ernsthaften Bemühungen kein Antwort e)

Käufer oder kein Mieter gefunden werden Bei sich im Bau befindlichen Liegen-

konnte, wäre entsprechend kein Eigen- schaften und bei Anzahlungen sind die

mietwert zu versteuern. laufenden, bzw. aufgelaufenen Investi-

tionen im Vermögen zu deklarieren.

Frage d) – Finanzielle Unterstützung der Dies bedeutet, dass die per Ende Jahr

Kinder für Erwerb von Wohneigentum entstandenen Baukosten zuzüglich des

5

allfälligen Steuerwertes des Landes im rin steuerpflichtigen Charakter?

Vermögen einzusetzen sind. Antwort g)

Das hängt davon ab, welchen Betrag

Frage f) - Gartenpflege und wofür die Zahlung geleistet wird.

Für die Pflege des Gartens, wie bspw. Wenn es sich um einen Beitrag an den

das Zurückschneiden von Bäumen und gemeinsamen Haushalt handelt, also

Sträuchern fallen regelmässig Kosten um die Deckung der gemeinsamen Le-

wie. Wie ist die steuerliche Abzugsmög- benshaltungskosten, dann nein. Sofern

lichkeit? davon ausgegangen werden kann, dass

Antwort f) zwischen den Partnern ein Mietverhält-

Das erstmalige Ansetzen von Bäumen, nis begründet wurde und die Partnerin

Sträuchern und Pflanzen ist steuerlich Eigentümerin einer Immobilie ist, so

nicht abzugsfähig. Hingegen kann der müsste der Kostenbeitrag oder Anteil da-

Ersatz von mehrjährigen Sträuchern gel- von, als steuerbarer Liegenschaftsertrag

tend gemacht werden. Gleiches gilt für deklariert werden. Im Weiteren ist bei

die Kosten des Gärtners für die Pflege grösseren Beträgen der Charakter einer

mehrjähriger Sträucher und Pflanzen, Schenkung zu prüfen.

Grünabfuhr und den Häckseldienst. Auch

der gleichwertige Ersatz von Rasenmä- Frage h) – Service- und Unterhaltsa-

hern ist steuerlich abzugsfähig. Die Kos- bonnemente

ten für die normale Pflege des Gartens Es stellt sich die Frage, ob die Servi-

und der Umgebung, dazu gehören auch ceabonnemente für die verschiedenen

die Rasenpflege oder die Auslagen für Haushaltgeräte (z.Bsp. Waschmaschi-

den Rasenmäher, werden nicht mehr ne, Tumbler, Küchengeräte etc.) steuer-

zum Abzug zugelassen. Zulässig sind nur rechtlich geltend gemacht werden kön-

Ausgaben für die Pflege von Pflanzen, nen.

die das Jahr überdauern. Es sind insbe- Antwort h)

sondere die entsprechenden Bestimmun- Ja, die Kosten für Service- und Unter-

gen der einzelnen Kantone zu beachten. haltsabonnemente für feste Einrichtun-

gen wie eben Tumbler, Waschmaschine

Frage g) – Lebenskostenbeitrag an oder die Heizung können bei den Liegen-

Partnerin schaftsunterhaltskosten geltend gemacht

Haben die Kostenbeiträge an die Partne- werden.

6

Eigenmietwert - Abschaffung weiter hinausgezögert

Mit unserem Inside 2019 haben wir ei- der Wohneigentumsbesteuerung einzu-

nen Bericht zum Systemwechsel bei treten. Sie verzichtete aber darauf, eine

der Wohneigentumsbesteuerung publi- konkrete Gesetzesvorlage zuhanden des

ziert. Nachstehend möchten wir Sie zum Ständerates zu verabschieden. Stattdes-

aktuellen Stand informieren. An ihrer sen lud sie den Bundesrat formell zu ei-

Sitzung vom 27. August 2020 befasste ner Stellungnahme zum Systemwechsel

sich die ständerätliche Kommission für und dessen konkreter Umsetzung ein.

Wirtschaft und Abgaben (WAK-S) zum Im Hinblick darauf entschied auch der

wiederholten Male mit dem Systemwech- Ständerat anlässlich der Wintersession

sel bei der Wohneigentumsbesteuerung. des Parlaments, dem Vorstoss «System-

Statt nach über drei Jahren Debatten, wechsel bei der Wohneigentumsbesteu-

Abklärungen und einer umfangreichen erung» eine Fristverlängerung zu gewäh-

Vernehmlassung eine konkrete Geset- ren. Aufgrund der schwierigen Situation

zesvorlage zu verabschieden, hat sie bedingt durch das Coronavirus hat sich

erneut Abklärungen bei der Verwaltung die Beratung allerdings auf unbestimmte

in Auftrag gegeben. Bereits im Novem- Zeit verschoben. Nun verzögert sich die

ber 2019 entschied die WAK-S an ihrer Verabschiedung einer konkreten Ge-

Sitzung mit deutlicher Mehrheit, auf die setzesvorlage durch den Entscheid der

Revision für einen Systemwechsel bei WAK-S vom 27. August 2020 erneut.

Eigenmietwert - Dekret kommt vor Bundesgericht

Als Vertreter von zwei Hauseigentümern noch im kantonalen Steuergesetz eine

hat ein Steuerjurist zum Aargauer Eigen- Bestimmung, die eine Eigenmietwert-

mietwert Beschwerde vor Bundesgericht Anpassung per Dekret pauschal nach

eingereicht. Es geht dabei um eine An- Wohngemeinde erlauben würde. Je-

fechtung der Einschätzung für das Jahr nes Dekret sei «verfassungswidrig»

2016. Das Argumentarium des Juristen und hätte nie in Kraft treten dürfen. Es

basiert auf folgenden Punkten: dürfe – entgegen der Meinung des Ver-

Der Aargau folge dem System der Indi- waltungsgerichts Aargau – auch nicht

vidualschätzung von Grundstücken. Es Basis für eine Übergangsregelung bil-

gebe weder in der Kantonsverfassung, den. Am 16. September 2020 fällte das

7

Verwaltungsgericht ein Urteil zum Eigen- Verwaltungsgericht hat festgestellt, dass

mietwertdekret. Es hiess ein Normen- obwohl die Eigenmietwerte per 1. Januar

kontrollbegehren des Mieterinnen- und 2016 angehoben wurden, ein erheblicher

Mieterverbandes Aargau gut. Es stellte Teil davon im Aargau unterhalb von 60%

fest, dass die Besteuerung der Eigen- der Marktmietwerte liegt. Das Urteil des

mietwerte im Kanton Aargau nicht ver- Verwaltungsgerichts ist abschliessend.

fassungskonform geregelt ist. Gemäss Jetzt wird sich aufgrund der beiden Be-

Rechtssprechung des Bundesgerichts schwerden auch das Bundesgericht

müssen die Eigenmietwerte auf kanto- abschliessend zur Grundsatzfrage des

naler Ebene 60% des Marktmietwertes Eigenmietwert-Dekrets äussern müssen.

betragen. Hält eine kantonale Steuerord- Es könnte allerdings bis ein Jahr dauern,

nung diese Vorgabe nicht ein, verstösst bis ein Urteil vorliegt.

die gegen die Bundesverfassung. Das

8Daniel Lack

Mandatsbereichsleiter

dipl. Treuhandexperte, dipl. KMU-Finanzexperte

Berufskosten in der Steuererklärung

2020 und Corona

Im Zusammenhang mit der Corona-Pan- Die übrigen Berufskosten, ohne die Weg-

demie ergeben sich diverse steuerrecht- kosten und ohne Verpflegungskosten,

liche Fragen für die Steuerperiode 2020. sind grundsätzlich in sämtlichen Kanto-

Insbesondere geht es um die abzugsfähi- nen mittels einer Pauschale geregelt. Im

gen Berufskosten wie die Kosten für der Kanton Aargau beträgt diese Pauschale

Arbeitsweg, die Verpflegungskosten und 3% des Nettolohns, mindestens Franken

die übrigen Kosten, welche für die Be- 2‘000 und maximal Franken 4‘000. Im

rufsausübung erforderlich sind. Wie zu Pauschalabzug sind insbesondere die

erwarten haben sich verschiedene Kan- Kosten für Berufswerkzeuge, Fachlitera-

tone zu diesen Fragen mittels Publikati- tur, Kosten für das private Arbeitszimmer,

onen geäussert und gehen auch unter- Berufskleider und Informatikmittel abge-

schiedlich damit um. Die Steuerämter, golten. Höhere effektive Berufsauslagen,

die Steuerpflichtigen und die Arbeitge- welche den Pauschalabzug übersteigen,

ber sind nun gleichermassen gefordert können in Abzug gebracht werden, sofern

sich diesen Fragen anzunehmen und diese nachgewiesen werden können.

möglichst für eine sachgerechte und faire Die Schweizerische Steuerkonferenz

Lösung für alle Beteiligten zu sorgen. (SSK), welche sich aus den Mitgliedern

Den Arbeitnehmenden können pande- und Vertretern der 26 kantonalen Steu-

miebedingt einerseits weniger Kosten an- erämter zusammensetzt, hat darauf

fallen. Beispielsweise fällt aufgrund der verzichtet eine einheitliche Lösung für

Homeoffice-Tätigkeit der Arbeitsweg so- die gesamte Schweiz festzulegen und

wie die Kosten für die auswertige Verpfle- überlässt den Kantonen die individuelle

gung weg. Es sind aber auch durchwegs Lösungssuche und Umsetzung.

Mehrkosten möglich, wenn zum Beispiel Der Kanton Zürich hat bereits im Sep-

die Betriebskantine geschlossen worden tember 2020 mitgeteilt, dass Unselbstän-

ist und den Arbeitnehmenden dadurch digerwerbende in der Steuererklärung

höhere Mehrkosten für die auswärtige 2020 ihre Berufskosten so geltend ma-

Verpflegung anfallen. chen können, wie diese ohne Massnah-

9men zur Bekämpfung der COVID19-Pan- Kürzung der Pauschalspesen verzichtet,

demie angefallen wären. Insbesondere sofern die Kurzarbeit nicht länger als 3

werden die Berufskosten nicht um die Monate gedauert hat. Dauert die Kurz-

pandemiebedingten Homeoffice-Tage arbeit länger als 3 Monate sind die Pau-

gekürzt. Diese Handhabung schliesst schalspesen entsprechend zu kürzen.

im Gegenzug einen Abzug für Homeof- Wechselte eine steuerpflichtige Person

fice-Kosten aus. Die sehr pragmatische während März bis Dezember von den öf-

Haltung des Kantonalen Steueramts in fentlichen Verkehrsmitteln auf das private

diesem Bereich ist aus verwaltungsöko- Fahrzeug, ist kein Nachweis erforderlich,

nomischer Sicht sinnvoll und auch löb- weshalb die Benutzung der öffentlichen

lich. Der Kanton Zürich zählt fast 900‘000 Verkehrsmittel nicht zumutbar war. Eine

steuerpflichtige natürliche Personen. Die Pauschalvergütung bis zu Franken 600

Einschätzung der Steuererklärungen und wird von den Steuerbehörden Bern wird

die Abklärungen in Sachen Berufskosten als Unkostenersatz für das Homeoffice

wäre in dieser Masse kaum zu bewälti- akzeptiert auch ohne genehmigte Spe-

gen. So trägt der grosse Wirtschafts- senvereinbarung.

kanton Zürich der besonderen Situation

während der Pandemie Rechnung und Beim Kanton Solothurn sind es 50 Fran-

vereinfacht einerseits den Steuerpflich- ken pro Monat, welche als nicht steuerba-

tigen das Ausfüllen der Steuererklärung re Entschädigung akzeptiert werden. Die

und spart andererseits die Ressourcen Steuerbehörden Kanton Solothurn wer-

der Steuerämter für die Einschätzung der den die gleich hohen Verpflegungskosten

Steuererklärungen. Der Kanton Basel- wie im Vorjahr akzeptierten bei gleich-

Stadt und der Kanton Zug schlagen bleibender Arbeit (Ort und Umfang), auch

diesbezüglich in die gleiche Kerbe und wenn ein Teil der Arbeit im Homeoffice

behandeln die Berufskosten so, wie wenn erfolgte. Die Berufskostenpauschale wird

die Pandemie nicht wäre. ebenfalls nicht reduziert, auch wenn sich

die Berufskosten im Falle einer reduzier-

Der Kanton Bern sieht ebenfalls keinen ten Tätigkeit verringert haben.

Handlungsbedarf bei den abzugsfähigen

Berufskosten oder den Pauschalspe- Das Kantonale Steueramt Aargau hat

senvergütungen aufgrund der corona- am 8. Dezember 2020 ein Informations-

bedingten Homeoffice-Tätigkeit. Erfolgt Merkblatt erlassen, welches detailliert zu

eine vorübergehende Pensumsreduktion den COVID19-Massnahmen und deren

aufgrund von Kurzarbeit, wird auf eine Folgen für die Einkommenssteuer 2020

10Stellung nimmt. Mit den nachfolgenden aus Pauschale und effektiven Kosten ist

Fragen und Antworten möchte ich den hingegen nicht erlaubt. Unter die übri-

Lösungsansatz des Kantons Aargau gen Berufskosten fällt auch ein allfälliger

skizzieren und erlaube mir, auch verein- Abzug für das Homeoffice. Damit für die

zelte Empfehlungen abzugeben, welche Homeoffice-Tätigkeit ein Abzug möglich

für die Steuerpflichtigen natürlichen ist sind verschiedene Aspekte zu beach-

Personen im Kanton Aargau gelten. ten.

Wie sind Entschädigungen für Kurz- • Benützung des Arbeitszimmers regel-

arbeit und Erwerbsausfall zu versteu- mässig für einen wesentlicher Teil der

ern? beruflichen Arbeit zu Hause (Homeof-

Entschädigungen für die Kurzarbeit fice während dem Lockdown alleine

oder auch Erwerbsausfallentschädigun- reicht nicht aus)

gen sind im Lohnausweis enthalten und • In der Privatwohnung muss dafür ein

sind normal als steuerbares Einkommen besonderer Raum vorhanden sein

zu versteuern. Sollten Sie direkte EO- (Homeoffice-Arbeit zu Hause am

Entschädigungen ausbezahlt erhalten Esstisch oder im Wohnzimmer erlaubt

haben, beispielsweise für die pandemie- keinen Abzug, da keine zusätzlichen

bedingte Kinderbetreuung im Frühling Kosten entstanden sind)

oder als Selbständigerwerbende, so sind • Wird der separate Raum nicht aus-

diese als Ersatzeinkünfte in der privaten schliesslich geschäftlich genutzt oder

Steuererklärung anzugeben. Hierfür er- dauerte die Homeoffice-Tätigkeit nicht

halten die Begünstigten eine Bescheini- das ganze Jahr an, so ist der Abzug

gung der zuständigen Ausgleichskasse. anteilsmässig zu reduzieren

• Berechnungsbeispiel Homeoffice:

Haben die Corona-Massnahmen Ein- - Ausgangslage: 4.5-Zimmerwoh-

fluss auf die abzugsfähigen Berufs- nung, Miete Franken 24‘000 inkl.

kosten (Arbeitsweg, Verpflegung, üb- Nebenkosten, Pauschalabzug 3%

rige Kosten)? vom Nettolohn beträgt Franken

Die übrigen Berufskosten sind mittels 3’800.

des Pauschalabzuges abgegolten. Tat- - Franken 24‘000 : (4.5 + 2) (für Ne-

sächliche höhere Auslagen, welche den benräume wie Küche und Bad) =

Pauschalabzug überschreiten, müssen Franken 3‘692.

nachgewiesen werden können und sind - Die Pauschale von Franken 3‘800

dann abzugsfähig. Eine Kombination ist höher als der berechnete Abzug

11von Franken 3‘692 für das Home- Bereits genehmigte Spesenreglemente

office, weshalb die Pauschale ge- behalten ihre Gültigkeit und kurzfristige

währt wird und vorübergehende Schwankungen

• Entschädigungen für die Nutzung pri- des Arbeitspensums oder Homeoffice-

vater Arbeitszimmer sind stets zum Tätigkeit haben keinen Einfluss auf die

Bruttolohn zu addieren und stellen Beurteilung der Pauschalspesen. Analog

keine Spesen dar. dem Kanton Bern müssen aber Pau-

schalspesen ab einem Zeitraum von über

Aus verfahrensökonomischen Gründen 3 Monaten entweder reduziert oder als

und unter Berücksichtigung der beson- Lohnbestandteil berücksichtigt werden.

deren Situation können die Berufsausla- Eine Liste sämtlicher Kantone, welche zu

gen für den Zeitraum vom 16. März bis diesem Thema Informationen publiziert

21. Juni 2020 (ausserordentliche Lage) haben sind auf der Website der Schwei-

weiterhin im gleichen Umfang wie bisher zerische Steuerkonferenz zu finden.

ungekürzt in Abzug gebracht werden. Für Link:

den Zeitraum ab dem 21. Juni 2020 bis https://www.steuerkonferenz.ch/?Lohnaus

Ende Jahr 2020 müssen die Berufskos- weis:Berufsauslagen_und_Corona

ten (Arbeitsweg und Verpflegungsabzug

und übrige Kosten) entsprechend um die Im internationalen Verhältnis hat sich

Tage für Homeoffice, Kurzarbeit resp. Er- ebenfalls etwas getan. Grundsätzlich be-

werbsausfallentschädigungen reduziert stimmt die gesetzliche Norm Verordnung

werden. EG Nr. 883/2004 die sozialversiche-

rungsrechtliche Unterstellung von Mitar-

Wie verhält es sich mit den Kinderbe- beitenden im grenzüberschreitenden

treuungskosten während der Kurzar- Verkehr. Arbeitet ein Deutscher Staats-

beit oder während des angeordneten angehöriger in der Schweiz und wohnt in

Homeoffice? Deutschland, ist die sozialversicherungs-

Die effektiv angefallenen Kinderbetreu- rechtliche Unterstellung abhängig da-

ungskosten bleiben auch während dieser von, wie viel Stellenprozent in welchem

Zeit abzugsfähig, sofern diese tatsächlich Staat gearbeitet wird. Arbeitet der Deut-

entstanden und nachgewiesen sind. sche Staatsangehöriger mehr als 25%

in sein Wohnsitzstaat nebst seinem Job

Was passiert mit vergüteten Pau- in der Schweiz, wird er dem Sozialversi-

schalspesen? Muss ich diese als Ein- cherungsrecht seines Wohnsitzstaates

kommen versteuern? unterstellt. Arbeitet er nicht im Wohnsitz-

12staat oder weniger als 25% untersteht der recht der jeweiligen Staaten fest. Sie

Arbeitnehmende den schweizerischen legen der Besteuerung in der Regel den

Sozialversicherungen. Ähnlich verhält es Sachverhalt zugrunde, wie er sich ohne

sich mit der Quellensteuer. COVID19-Pandemie zugetragen hätte.

Wegen der erneuten Verbreitung des Sprich trotz Pandemie bleibt die Besteu-

Coronavirus sind wieder vermehrt Ar- erung unverändert wie bisher sowie auch

beitnehmende mit Ansässigkeit im Aus- die sozialversicherungsrechtliche Unter-

land für ihre Arbeitgeber mit Sitz in der stellung bleibt unangetastet, was eine

Schweiz vorübergehend bzw. zusätzlich erhebliche Erleichterung für alle Betroffe-

von zu Hause aus tätig. Mit den Län- nen, also für die Arbeitnehmer, die Arbeit-

dern Deutschland, Frankreich, Italien geber und die Steuerbehörden bedeutet.

und Fürstentum Liechtenstein hat die Diese Regelungen gelten auch nach

Schweiz Verständigungsvereinbarungen dem 31. Dezember 2020 bis zur Nicht-

abgeschlossen. Die mit den vorstehen- Wiedererneuerung resp. Kündigung der

den Ländern abgeschlossenen Verein- entsprechenden Verständigungsverein-

barungen halten das Besteuerungs- barung weiter.

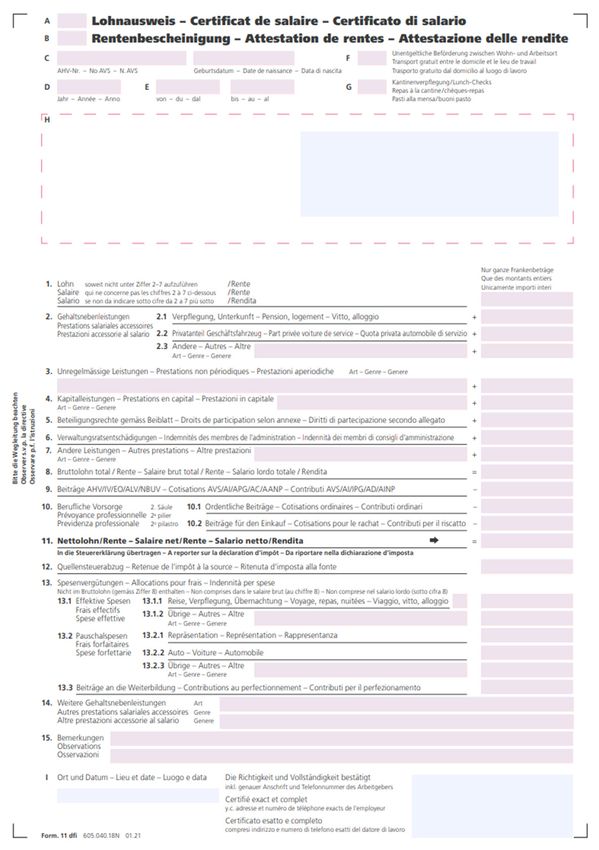

Lohnausweis 2020 und Corona

Der Lohnausweis gilt als Urkunde im Sin- weise ich auf die Publikation «Wegleitung

ne des Strafgesetzbuches (Art. 110 Abs. 4 zum Ausfüllen des Lohnausweises» gültig

StGB). Beim Ausfüllen ist besonders auf ab 1.1.2021, welche die Basis und ein un-

die Vollständigkeit und Richtigkeit der An- ersetzliches Medium für das korrekte Aus-

gaben zu achten. Absichtlich oder vorsätz- füllen des Lohnausweises bildet.

lich falsch ausgefüllte Lohnausweise gel-

ten als strafbare Urkundenfälschung. Alle Feld F, unentgeltliche Beförderung

Leistungen bzw. geldwerten Vorteile, die zwischen Wohn- und Arbeitsort

einem Mitarbeitenden aus einem Arbeits- Die COVID19-Situation führt nicht zu

verhältnis zufliessen, sind zu deklarieren. einer besonderen oder anderslautenden

Auf was ist zu achten bei der Erstellung Praxis. Das Kreuz (x) im Feld «F» ist wie

des Lohnausweises in Bezug auf die CO- bisher zu setzen (Geschäftsfahrzeug,

VID19-Pandemie? Mit diesem Fachbei- Beförderung zum Arbeitsort mittels Sam-

trag versuche ich diese Fragen mit einigen meltransports, Zurverfügungstellung Ge-

Grundsätzen zu beantworten. Gerne ver- neralabonnements).

1314

Feld G, Kantinenverpflegung / Lunch- In Bezug auf die FABI-Angaben (Anteil

Checks Aussendiensttätigkeit in Prozent bzw.

Im Feld «G» ist weiterhin ein entspre- im Verhältnis zur gesamten Arbeitszeit)

chendes Kreuz (x) anzubringen. Die ist zu beachten, dass Homeoffice-Ar-

vorübergehende Schliessung einer Per- beitstage und Kurzarbeitstage zum Aus-

sonalkantine, hat keinen Einfluss auf die sendienst zählen, weil kein Arbeitsweg

Deklaration. anfällt. Allfällige zusätzliche Tage sind

Sofern aufgrund der Schliessung ei- bei der Angabe der Aussendiensttätig-

nes Personalrestaurants über mehrere keit in den Bemerkungen unter Ziffer 15

Wochen Mehrkosten für die auswärtige zu berücksichtigen (Beispiel: Anteil Aus-

Verpflegung angefallen sind, kann der sendiensttätigkeit 80%, für Aussendienst,

Steuerpflichtige je nach Kanton diese Homeoffice und Kurzarbeit).

Mehrkosten mittels Belege nachweisen

und geltend machen. Die Dauer der vo- Ziffer 7, Andere Leistungen (Taggel-

rübergehenden Schliessung der Kantine der, Leistungen EO/MSE und ALV,

sollte in Ziffer 15 (Bemerkungen) angege- etc.)

ben werden. Die Kurzarbeitsentschädigungen (KAE)

sind grundsätzlich in Ziffer 7 des Lohn-

Ziffer 2.1, Verpflegung und Unterkunft ausweises zu deklarieren. Oft werden

(Gastronomie- und Hotelbetriebe) die KAE aber auch nicht separat codiert

In dieser Ziffer sind immer nur jene Beträ- oder und sind in der Ziffer 1 «Lohn» des

ge anzugeben, welche effektiv aufgrund Lohnausweises enthalten, beispielsweise

geleisteter Arbeitstage angefallen sind. wenn Sie sich dafür entschieden haben

Für die Deklaration von Gratis-Verpfle- weiterhin den Lohn 100% auszubezah-

gung und Unterkunft ändert die Corona- len trotz Kurzarbeit. In jedem Fall ist bei

virus-Situation nichts. Kurzarbeit in den Bemerkungen unter

Ziffer 15 anzugeben, die Dauer und der

Ziffer 2.2, Privatanteil Geschäftswagen Umfang der Kurzarbeit sowie wenn mög-

Die Berechnung des Privatanteils für die lich der Betrag.

Nutzung des Geschäftsfahrzeuges er- Beispiel Bemerkungen zur Kurzarbeit bei

fährt ebenfalls keine Änderung, obwohl einem Restaurant: 100% Kurzarbeit vom

die private Nutzung pandemiebedingt 16. März – 31. Mai 2020 und vom 17. –

allenfalls reduziert möglich oder der Ar- 31. Dezember 2020.

beitsweg infolge Homeoffice vorüberge- Hatte ein Betrieb beispielsweise 40%

hend weggefallen war. Kurzarbeit während 4 Monaten, sollten

15die Steuerbehörden Informationen da- Spesen wie bisher auszuzahlen und zu

rüber haben, wie diese 40% umgesetzt deklarieren und jeder Steuerpflichtige

worden sind. Haben die Mitarbeitenden 5 muss für seine individuelle Situation die

Tage die Woche jeweils nur 5.1 Stunden Besteuerung in seinem Kanton zulassen.

anstatt 8.5 Stunden pro Tag gearbeitet

oder wurde jeweils nur an 3 Tagen die Ziffer 15, Bemerkungen

Woche gearbeitet. Die Abzugsmöglich- Insbesondere für die Lohnperiode Jahr

keit der Berufsauslagen ist davon abhän- 2020 ist es unabdingbar Bemerkungen

gig wie konkret die Kurzarbeit umgesetzt zum Lohnausweis zu erfassen. Versetz-

worden ist. Kantone wie der Kanton Aar- ten Sie sich in die Lage eines Steuerfach-

gau, welche eine Reduktion der Berufs- mannes, welcher hunderte verschiedene

auslagen beabsichtigen, sind auf diese Steuererklärung bearbeitet und zu beur-

Angaben angewiesen für eine korrekte teilen hat, wie jeder einzelne Steuerpflich-

und faire Veranlagung der Berufskosten. tige zu besteuern ist. Sie wären für jeder

Information dankbar, welche ihnen eine

Ziffer 13, Spesenvergütungen faire und korrekte Veranlagung des Steu-

Die Angaben zu den effektiven Spesen- erpflichtigen erleichtert. Bei Unklarheiten

vergütungen sind wie bisher unter der können die Steuerbehörden auch schrift-

jeweiligen Position anzubringen. Die liche Bestätigungen der Arbeitgeber ver-

pauschalen Spesenvergütungen, die auf- langen. Sie könnten dem entgegenwirken

grund von steuerlich genehmigten Spe- in dem Sie proaktiv ein Begleitschreiben

senreglementen vergütet werde, sind ihren Mitarbeitenden zusammen mit dem

auch während der vorübergehenden Co- Lohnausweis abgeben. In Ihrem Schrei-

rona-bedingten Tätigkeit im Homeoffice ben bestätigen sie, wie die Kurzarbeit

als Spesenersatz akzeptiert von einigen in ihrem Betrieb umgesetzt worden ist

Kantonen. Einige Kantone behalten sich und wie allenfalls Homeoffice-Tätigkeit

vor bei längerer Homeoffice-Tätigkeiten für ihre Mitarbeitenden ausgesehen hat.

oder Kurzarbeit von mehr als 3 Mona- Hatten sie keine Kurzarbeit im Betrieb,

ten die pauschalen Spesenvergütungen wäre auch diese Information zweckdien-

als Lohn umzuqualifizieren, so auch im lich für die Steuerbehörden entweder als

Kanton Aargau, oder der Arbeitgebende Bemerkungen unter der Ziffer 15 oder

müsste die Spesenpauschale entspre- wie beschrieben mittels separatem Be-

chend kürzen. Beschäftigen Sie Mitar- stätigungsschreiben.

beitende mit Wohnsitz in verschiedenen

Kantonen, möchte ich empfehlen die Das korrekte und vollständige Ausfüllen

16des Lohnausweises bleibt eine Heraus- ausweis aber möglichst die notwendigen

forderung und ist mit den pandemiebe- Informationen enthalten, um unnötige

dingten zusätzlichen Erfordernissen nicht und mühsame Abklärungen und Rückfra-

minder anspruchsvoll geworden. Im Inter- gen durch die Steuerbehörden zu verhin-

esse der Arbeitnehmenden soll der Lohn- dern oder zumindest zu minimieren.

17Martin Dambach

Mandatsbereichsleiter

dipl. Wirtschaftsprüfer

Covid-19: Unterstützungsmassnah-

men aus Sicht des Arbeitgebers

Die Covid-19 Pandemie richtet seit März Voraussetzungen

2020 persönliche, sowie auch wirtschaft- Die Überbrückungskredite haben eine

liche Schäden an. Für die Eindämmung Laufzeit von acht Jahren (ursprünglich

der wirtschaftlichen Folgen hat der Bun- fünf Jahre) und können in Härtefällen um

desrat im Laufe des Jahres 2020 zahl- zwei weitere Jahre verlängert werden.

reiche Unterstützungsmassnahmen be- Innerhalb dieser Zeitspanne sind die Kre-

schlossen. Diese Massnahmen ändern dite zu amortisieren. Die Verzinsung von

sich laufend. In diesem Artikel werden die 0% wurde bis 31. März 2021 festgelegt

beschlossenen Massnahmen Covid-19 und kann ab diesem Datum angepasst

Überbrückungskredite, Kurzarbeitsent- werden.

schädigung, Corona Erwerbsersatz und Die Kredite sind an nicht zu unterschät-

die Härtefall Regelungen per 18. Dezem- zende Bedingungen wie Auszahlungs-

ber 2020 aus Sicht des Arbeitgebers vor- verbot von Dividenden, Rückerstattung

gestellt. von Kapitaleinlagen, Gewährung oder

Refinanzierung von Aktiv-Aktionärs-

Überbrückungskredite darlehen und Zurückführen von Grup-

Auf eine schnelle und unkomplizierte Art pendarlehen gemäss Art 6 Abs 3 der

konnten Unternehmen Kreditbeträge bis Covid-19-Solidarbürgschaftsverordnung

10% des Umsatzes oder maximal 20 Mil- verknüpft.

lionen CHF zwischen dem 26. März und Diese Bedingungen müssen während der

31. Juli 2020 beantragen. Die Überbrü- vollen Laufzeit des Kredits eingehalten

ckungskredite können nicht mehr bean- werden. Das bedeutet, dass zum Beispiel

tragt werden. Kredite bis zu CHF 500‘000 Auszahlungen von Dividenden erst ab

wurden von Banken sofort ausbezahlt dem Zeitpunkt wieder möglich sind, so-

und vom Bund zu 100% garantiert. Anträ- bald die Kredite zurückbezahlt sind!

ge über CHF 500‘000 wurden vom Bund

zu 85% garantiert, setzten aber eine Anmeldung

Bankprüfung voraus. Die Anmeldung erfolgte durch ein Online

18Tool und ist bereits abgeschlossen. gung des massgebenden Lohns für die

Kurzarbeit. Die Auszahlung erfolgt durch

Kurzarbeitsentschädigung die Arbeitslosenkasse.

Die Kurzarbeit soll den Arbeitsausfall

infolge Covid-19 über einen gewissen Corona Erwerbsausfallentschädigung

Zeitraum einen Teil der Lohnkosten des Die Erwerbsausfallentschädigung ist für

Arbeitgebers decken. Diese Unterstüt- Personen in arbeitgeberähnlicher Stel-

zungsbeiträge werden von der Arbeitslo- lung und Selbständigerwerbende, Mit-

senkasse ausbezahlt. arbeitende in Quarantäne und Erwerbs-

unterbrüche von Mitarbeitende infolge

Voraussetzungen Ausfall Kinderbetreuung vorgesehen.

Unabhängig der Rechtsform werden die

Lohnkosten von Mitarbeitenden entschä- Erwerbsausfallentschädigung für Perso-

digt. Ausgeschlossen sind Mitarbeiter in nen in arbeitgeberähnlicher Stellung und

arbeitgeberähnlicher Stellung, Rentner Selbständigerwerbende

und Arbeitnehmende in gekündeten An- Seit dem 1. Juni 2020 werden die Ent-

stellungsverhältnis. Der Arbeitsausfall schädigungen für Personen in arbeitge-

infolge Covid-19 muss mindestens 10% berähnlicher Stellung nicht mehr von der

des Gesamtbetriebs oder der Betriebs- Arbeitslosenkasse ausbezahlt. Diese

abteilung betreffen um den Anspruch auf Entschädigungen werden ab dem 17.

Kurzarbeit zu erfüllen. September 2020 über die AHV-Aus-

gleichskassen vorgenommen.

Anmeldung und Abrechnung

Der Anspruch auf Kurzarbeit ist beim Voraussetzungen

kantonalen Amt für Wirtschaft und Arbeit Personen in arbeitgeberähnlicher Funk-

mit der Voranmeldung zu beantragen. tion haben Anspruch auf Corona Er-

Die Anspruchsdauer ist zeitlich auf drei werbsausfallentschädigung falls sie Lohn-

Monate begrenzt. Anschliessend muss oder Einkommenseinbusse erleiden. Für

wieder eine erneute Anmeldung einge- den Anspruch der Corona-Erwerbsaus-

reicht werden. Generell gilt eine zehntä- fallntschädigung gilt zudem, dass der mo-

tige Karenzzeit. natliche Umsatz mindestens 40% (bis 18.

Die Abrechnung der Kurzarbeitsentschä- Dezember 2020 noch 55%) beträgt. Der

digung erfolgt monatlich und basiert auf monatliche Umsatzverlust von 40% wird

einem SOLL- / IST-Vergleich der gearbei- verglichen mit dem durchschnittlichen

teten Arbeitsstunden unter Berücksichti- Monatsumsatz der Jahre 2015 – 2019.

19Anmeldung und Abrechnung Ausfalls der Kinderbetreuung geltenma-

Sofern die Voraussetzungen erfüllt chen, darf keine Home-Office-Möglich-

sind, können die Anträge auf Corona- keit bestehen. Ausserdem müssen die

Erwerbsausfallentschädigung monat- Erwerbsunterbrüche angeordnet werden

lich bei der Ausgleichskasse beantragt – bei Quarantäne erfolgt dies durch die

werden. Der Antrag ist online zu erstel- Kantonsärzte – und ärztinnen und bei

len. Die Auszahlung erfolgt direkt von Schulschliessungen durch eine behörd-

der Ausgleichskasse. Der monatliche liche Anordnung. Ist keine Anordnung

Auszahlungsbetrag basiert auf 80% der vorhanden, besteht die Möglichkeit, dies

AHV-pflichtigen Lohnsumme im 2019 schriftlich zu begründen.

derjenigen Personen, welche in arbeit-

geberähnlicher Stellung sind, resp. der Anmeldung und Abrechnung

Selbständigerwerbenden. Die Anmeldung erfolgt online bei der ent-

sprechenden Ausgleichskasse. Die Aus-

Mitarbeitende in Quarantäne und Er- zahlung erfolgt zu 80% auf Basis des im

werbsunterbrüche von Mitarbeitenden Jahr 2019 gemeldeten AHV-pflichtigen

infolge Ausfall Kinderbetreuung Lohnes.

Der Anspruch auf eine Entschädigung

kann vom Arbeitnehmer sowie auch vom Härtefall Regelungen

Arbeitgeber für Mitarbeitende in Quaran- Für Unternehmen, die vor der Covid-19

täne und Erwerbsunterbrüche infolge Krise wirtschaftlich gesund waren und

Ausfalls von Kinderbetreuung beantragt nun aufgrund der Pandemie leiden, kön-

werden. Zahlt der Arbeitgeber während nen zusätzliche finanzielle Mitteln bean-

des Arbeitsausfalls keinen Lohn aus, so tragen. Der Fokus liegt auf der mittelfris-

kann der Arbeitnehmer die Anmeldung tigen Überlebensfähigkeit von solchen

bei der Ausgleichskasse selbst vorneh- Unternehmen.

men und erhält den Betrag direkt auf sein

Konto ausbezahlt. In Fällen, bei denen Je nach Kreditfähigkeit des Unterneh-

der Arbeitgeber den Lohn weiterhin be- mens und Art des Härtefalls, entscheidet

zahlt, wird der Arbeitgeber die Anmel- der Kanton über die Art der Härtefallhilfe.

dung ausfüllen Die Härtefallhilfen sind: vom Kanton zu

100% garantierte Kredite über die Ban-

Voraussetzungen ken, oder eines nicht zurückbezahlbaren

Um einen Anspruch bei Erwerbsunter- Betrags. Die Höhe der Auszahlung ist

brüchen infolge Quarantäne oder infolge kantonal unterschiedlich geregelt. Die

20nationale, gesetzliche Grundlage ist die satz der Jahre 2018 und 2019. Zudem

Covid-19-Härtefallverordnung, welche muss bestätigt werden, dass aus dem

im Kanton Aargau durch die Sonder- Umsatzrückgang am Jahresende ein An-

verordnung 2 zur Abfederung der wirt- teil an ungedeckten Fixkosten resultiert,

schaftlichen Auswirkungen der Covid-19 der die Überlebensfähigkeit des Unter-

Pandemie umgesetzt wird. Die Voraus- nehmens gefährdet.

setzungen sowie das Anmeldungsver-

fahren im Kanton Aargau ist detailliert Anmeldung

im Merkblatt „Kantonale Härtefallhilfe“ Soweit die Voraussetzungen erfüllt sind,

geregelt. kann der Antrag Online gestellt werden.

Voraussetzungen Würdigung

Als Voraussetzung muss das, im Kanton Auf Kantonaler- sowie auf Bundesebene

Aargau ansässige Unternehmen vor dem sind zahlreiche Unterstützungsmassnah-

1. März 2020 gegründet sein und der men für von der Covid-19 Krise gefährde-

Jahresumsatz muss mindestens 50‘000 te Unternehmen verfügbar. Es lohnt sich,

CHF betragen. Der Umsatz im Jahr 2020 sich rechtzeitig mit den entsprechenden

ist aufgrund von Covid-19 Pandemie um Hilfen auseinander zu setzen. Gerne un-

25% tiefer als der durchschnittliche Um- terstützen wir Sie dabei.

Covid-19: Überbrückungskredite – Überführung ins ordentliche Recht

Rückblick kredite in Anspruch nehmen. Auf eine

Der Bundesrat hat am 20. März 2020 zur schnelle und unkomplizierte Art erhielten

Abfederung der wirtschaftlichen Folgen Unternehmen Kreditbeträge bis 10%

des COVID-19-Virus ein umfassendes des Umsatzes oder maximal 20 Millio-

Massnahmenpaket beschlossen. Dieses nen CHF. Dabei wurden Beträge bis zu

Paket enthielt unter anderem COVID- 500‘000 CHF von Banken sofort ausbe-

19-Überbrückungskredite, welche die zahlt und vom Bund zu 100% garantiert.

Sicherstellung der Liquidität der Unter- Darüber hinaus gehende Beträge sind

nehmen gewährleisten. Die durch die vom Bund zu 85% garantiert, setzte aber

COVID-19-Krise betroffenen Unterneh- eine Bankprüfung voraus. Rund 137‘000

men konnten zwischen dem 26. März Firmen beanspruchten Überbrückungs-

und 31. Juli 2020 solche Überbrückungs- kredite. Das Kreditvolumen betrug 16.9

21Mia CHF. Per 6. Januar 2021 zahlten Nationalrats und verlängerte die Laufzeit

5‘880 Firmen ihre Kredite mit einem Volu- der Kredite von fünf auf acht Jahren. In

men von 1.2 Mia CHF vollständig zurück. Härtefällen können die Kredite bis auf

Bis zu diesem Zeitpunkt steht fest, dass zehn Jahre verlängert werden. Der Zins-

844 Firmen ihre Kredite nicht zurückzah- satz von 0% gilt bis zum 31. März 2021

len können – das verursacht einen Ver- und wird erstmalig am 31. März 2021 neu

lust von 66.2 Mio CHF. angepasst.

Überführung der Notverordnung ins Fazit

ordentliche Recht Die Änderung in der Laufzeit der Kredite

Diese Massnahmen wurden in der von fünf auf acht Jahren ist eine positive

Notverordnung durch den Bundes- Nachricht für die betroffenen Firmen. Die

rat verabschiedet und sollen mit dem Rückzahlungspflicht bleibt aber beste-

COVID-19-Solidarbürgschaftsgesetz in hen. Die Finanzierungsinstitute werden

ordentliches Recht überführt werden. anfangs 2021 mit den Unternehmungen

Der Nationalrat hat am 30. Oktober 2020 einen Rückführungsplan des Kredits ver-

sowie der Ständerat am 16. Dezember einbaren. Der Rückführungsplan sollte

2020 dem Bundesgesetz über Kredite idealerweise auf einer Mehrjahrespla-

mit Solidarbürgschaft infolge COVID-19 nung basieren. Falls Sie bei der Erstel-

zugestimmt. Das Gesetzt tritt per 19. De- lung des Rückführungsplans Unterstüt-

zember 2020 in Kraft. Der Ständerat folg- zung wünschen, sind wir gerne bereit,

te in der Abstimmung dem Vorschlag des Ihnen zu helfen.

Covid-19: Überbrückungskredite in der Jahresrechnung darstellen

Im Rahmen der Abschlusserstellung Jahresrechnung erläutert werden?

2020 stellt sich die Frage, wie COVID-

19-Überbrückungskredite in der Jah- Bilanzielle Darstellung

resrechnung nach OR abzubilden sind. Bei der Darstellung in der Bilanz ist als

Der Ausweis von ausbezahlten COVID- Erstes zu unterscheiden, ob der COVID-

19-Überbrückungskrediten in der Bilanz 19-Überbrückungskredit ausbezahlt

ist naheliegend. Reicht eine solche Of- wurde, oder ob eine bestehende Kredit-

fenlegung in der Bilanz aus oder müssen Limite im Rahmen des COVID-19-Über-

noch weitere Punkte z.B. im Anhang der brückungskredites ausgesetzt wurde.

22Die Unterscheidung ist relevant, da nur Unternehmens. Allenfalls zu bezahlende

im Falle einer Auszahlung Geld geflos- Zinsen werden periodengerecht als Fi-

sen ist und dementsprechend eine Ver- nanzaufwand nach Art. 959b Abs. 2 Ziff.

buchung vorgenommen werden müsste. 7 bzw. Abs. 3 Ziff. 4 OR erfasst.

Im Fall der Erhöhung der Kredit-Limite

findet weder eine Buchung noch ein Weiterführende Angaben im Anhang

Geldfluss statt. Der Zweck der Jahresrechnung nach Art.

958 Abs. 1 OR ist, dass sich Dritte ein zu-

Die COVID-19-Überbrückungskredite verlässiges Urteil über die wirtschaftliche

werden als verzinsliche Verbindlichkeiten Lage des Unternehmens bilden können.

gemäss Art. 959a Abs. 2 OR ausgewie- Um dieser Anforderung nach OR gerecht

sen. Obwohl die Kredite zinslos zu 0.0% zu werden, sind weitere Angaben im An-

gewährt werden, sind sie als verzinsli- hang zu notwendig.

che Verbindlichkeiten auszuweisen. Die

Zinssätze können gemäss Bundesgesetz Folgende Angaben im Anhang sind zu

über Kredite mit Solidarbürgschaft infol- adressieren:

ge des Coronavirus per 31. März 2022 • Betrag, Verzinsung und beabsichtigte

angepasst werden. Der Ausweis unter Dauer der Inanspruchnahme

kurz- oder langfristigen Verbindlichkei- • Unzulässige Ausschüttungen

ten ist abhängig von der beabsichtigten • Restriktionen betreffend Gewährung

Rückzahlung. Als kurzfristig gilt, wenn und Ablösung von Finanzierungen

die Rückzahlung innerhalb von einem gegenüber bzw. von Gruppengesell-

Jahr stattfinden wird. Ist die Rückzah- schaften und Eigentümern

lung nicht innerhalb eines Jahres beab- • Ggf. weitere relevante Punkte aus

sichtigt, werden die Verbindlichkeiten als Kreditvereinbarungen

langfristig ausgewiesen. Die Darstellung • Ggf. Auswirkungen auf Situationen mit

in der Bilanz kann als separate Position, Kapitalverlust / Überschuldung nach

z.B. als verbürgter COVID-19-Kredit oder Art. 725 OR

zusammen mit anderen Finanzverbind-

lichkeiten in der entsprechenden Bilanz- Im Folgenden ist ein illustratives Beispiel

position erfolgen. Die Visita Treuhand AG einer Angabe im Anhang einer Jahres-

empfiehlt eine separate Darstellung in rechnung:

der Bilanz. Die separate Darstellung ver- Die X AG hat im Berichtsjahr einen ver-

mittelt dem Bilanzleser ein klareres Bild bürgten COVID-19-Kredit von total 0.5

der Vermögens- und Schuldenlage des Mio. Franken in Anspruch genommen.

23Dieser wird aktuell zu einem Satz von Darlehen und Kapitaleinlagen an Aktio-

0.0% verzinst. Die Zinskonditionen kön- näre oder Nahestehende).

nen jeweils per 31. März angepasst wer-

den. Gemäss der getroffenen Kreditver- (Quelle: Textbespiel der Fachzeitschrift

einbarung wird der Kredit in jährlichen Trex ergänzt)

Raten von 62‘500 CHF – erstmals per 31.

Dezember 2021 – bis zum 31. Dezember Abschliessend ist festzustellen, dass die

2028 zurückbezahlt. bilanzielle Darstellung des Sachverhalts

mit wesentlichen Informationen im An-

Während der Laufzeit des COVID- hang erläutert werden muss. Nur so kann

19-Kredits gelten die gesetzlichen Be- dem Bilanzleser ein zuverlässiges Bild

schränkungen (Ausschluss von Gewinn- der wirtschaftlichen Lage des Unterneh-

ausschüttungen und Rückzahlung von mens vermittelt werden.

24Astrid Fischer

Sachbearbeiterin Treuhand

Merkblatt zum Liegenschaftsun-

terhalt mit Gültigkeit ab 1. Januar

2020 (Stand 1. Juli 2020)

Das neue Merkblatt Liegenschaftsunter- und Geräten mit hohem Stromverbrauch,

halt ersetzt die Ausgabe 2009 und ist ab Balkon- und Sitzplatzverglasungen. Das

1.1.2020 gültig. Nachfolgend werden die Gebäude muss aber bereits fünf Jahre alt

wesentlichen Informationen zusammen- sein. Falls ein negatives Reineinkommen

gefasst. ohne Sozialabzüge entsteht, können die

verbleibenden Kosten in den nächsten

Angepasst wurden die Verhältnisse an zwei Steuererklärungen in Abzug ge-

die heutigen Ausbaustandards in den Lie- bracht werden. Einige Beispiele: Wär-

genschaften und Investitionen in Energie- medämmung im Dach oder unbeheizten

sparmassnahmen und Rückbaukosten Räumen, Installation von Batteriespei-

im Hinblick auf einen Ersatzbau gemäss chern, Ersatz mit energetisch besseren

dem Gesetz der direkten Bundessteuer. Fenstern (67 % Unterhalt, 33 % als Ener-

giesparmassnahmen = abzugsfähig),

Neu können die Kosten für denkmalpfle- bessere Heizsysteme, Wärmerückgewin-

gerischer Arbeiten, welche auf Grund von nungsanlagen, Thermostatventile etc.

gesetzlichen Vorschriften, im Einverneh-

men mit Behörden oder auf deren Anord- Für den Rückbau von Gebäuden im Hin-

nung hin vorgenommen werden und nicht blick auf einen Ersatzneubau können

subventioniert sind, zum Abzug zugelas- Rückbaukosten für Demontage von In-

sen. Der Nachweis für vorgenommene stallationen, Abbruch, Abtransport und

Unterhalts-/Investitionen müssen zwin- Entsorgung der Bauteile in Abzug ge-

gend durch Fotos oder Pläne vorher und bracht werden. Nicht abzugsfähig sind

nachher belegt werden. Als Investitionen, Altlastensanierungen, Geländeverschie-

die dem Energiesparen und dem Um- bungen, Rodungen, Planierungen sowie

weltschutz dienen, gelten Aufwendungen Aushubarbeiten. Die Kosten müssen vom

für Massnahmen wie Wärmedämmung, Steuerpflichtigen detailliert nachgewie-

Ersatz mit energetisch besseren Fens- sen werden. Die Kosten für Rückbauten

tern, Ersatz von veralteten Heizsystemen können in der aktuellen Steuerperiode

25berücksichtigt werden. Falls ein negati- dungen teilweise in drei «Töpfe» verteilt

ves Reineinkommen ohne Sozialabzüge werden. Als Beispiel muss der Einbau

entsteht, können die verbleibenden Kos- von einem Combi-Steamer als Ersatz

ten in den nächsten zwei Steuererklärun- für einen bestehenden Backofen als 50

gen in Abzug gebracht werden. Erfolgt % Investition (nicht abzugsfähig) und

während dieser drei Steuerperioden ein 25 % Unterhalt (abzugsfähig) und 25 %

Wohnungswechsel können die Kosten Investition in Energiesparmassnahmen

trotzdem in Abzug gebracht werden. (abzugsfähig) aufgeteilt werden. Die In-

vestitionen können beim Verkauf des

Wie vorher bleiben die pauschalen Abzü- Hauses bei der Grundstückgewinnsteu-

ge von 10 % des Mietwertes oder Miet- er berücksichtigt werden. Der Nachweis

zinseinnahmen für bis zu 10 Jahre alten über getätigte Investitionen und defini-

Gebäuden und 20 % des Mietwertes tiv veranlagte Kosten muss immer vom

oder Mietzinseinnahmen für Gebäude Steuerpflichtigen beigebracht werden

mit mehr als 10 Jahren bestehen. Ein können. Die Unterlagen sind folglich im-

Wechsel von effektiven Abzügen zu pau- mer zu archivieren und sollten auch nach

schalen Abzügen kann in jeder Steuerer- Ablauf der ordentlichen Aufbewahrungs-

klärung neu festgelegt werden. frist nicht vernichtet werden

Bei der Deklaration der Liegenschafts-

unterhaltskosten müssen die Aufwen-

26Raphael Häfliger

Informatik Verantwortlicher

Wirtschaftsinformatiker FA

Abacus Data-Analyzer

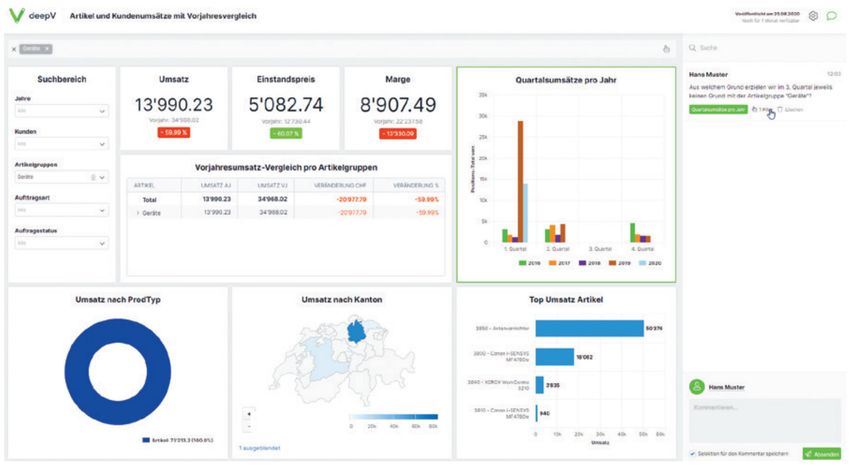

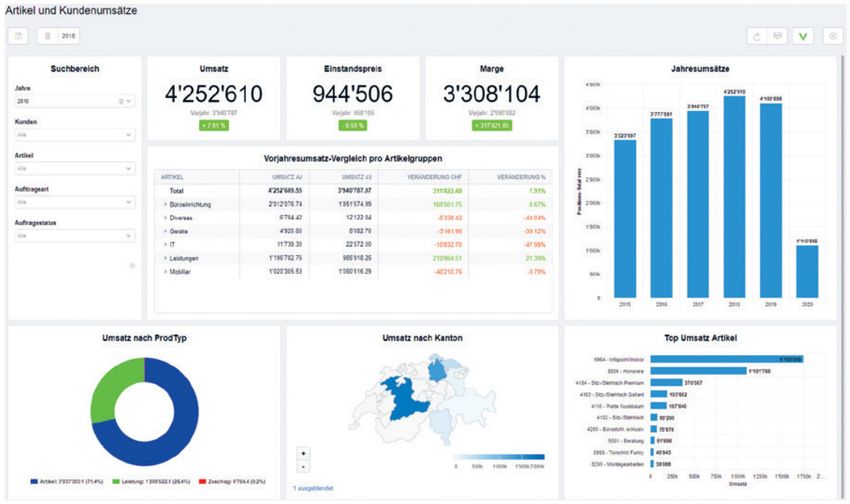

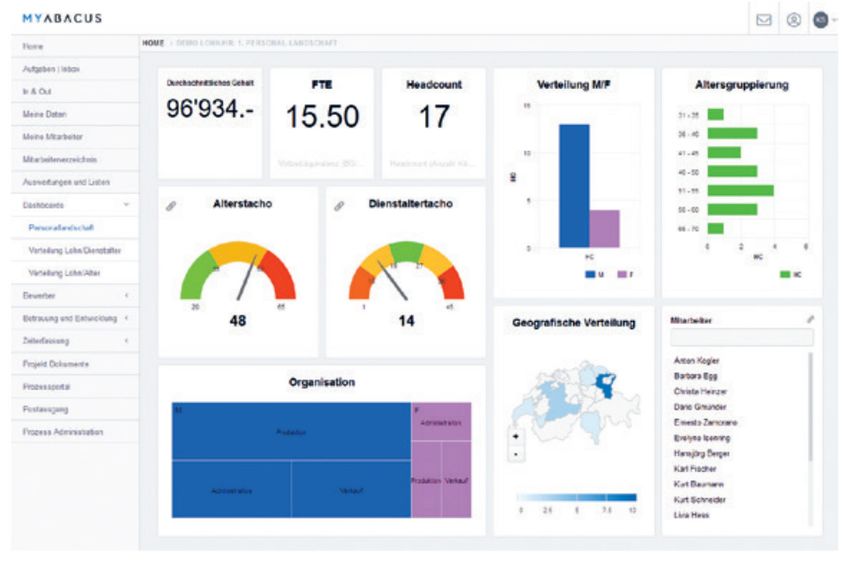

Geschäftsdaten visualisieren Es präsentiert ihm alle relevanten Ge-

Der Arbeitstag eines CEO fängt in der schäftsdaten in einem Dashboard gra-

Regel damit an, sich mit Hilfe einer Ge- fisch und übersichtlich.

samtübersicht über den aktuellen Stand

seiner Firma zu informieren. Hat sein Mit einfachen Klicks kann der Geschäfts-

Unternehmen ein Abacus System als führer die Datensicht umgehend auf jene

ERP im Einsatz, unterstützt ihn idealer- Bereiche fokussieren, die von ihm und

weise dabei das Business-Intelligence seinen Mitarbeitenden eine spezielle Auf-

(BI) Werkzeug Abacus Data-Analyzer. merksamkeit verlangen. Durch die naht-

Ein CEO informiert sich mit einem Multidashboard über die wichtigsten Daten des Unternehmens und ihre Ent-

wicklungen.

27lose Integration dieses Werkzeugs in die mit dem Data-Analyzer auch sogenannte

ERP-Software handelt es sich bei den Gantt-Diagramme erstellen, welche die

präsentierten Informationen jeweils um zeitliche Abfolge von Aktivitäten grafisch

Echtzeitdaten und über entsprechende in Form von Balken auf einer Zeitachse

Verlinkungen können weitere, detaillierte- darstellen. An- und Abwesenheiten von

re Informationen bis hin zu Originalbele- Mitarbeitenden lassen sich so beispiels-

gen abgerufen werden. Veränderungen, weise ebenfalls besonders übersichtlich

Trends und Muster lassen sich in den anzeigen.

Zahlen schnell erkennen, da Abweichun-

gen in Vorperiodenvergleichen und Leis- Zahlen und Fakten auf Daten-Sharing-

tungskennzahlen (Key Performance Indi- Plattform DeepV besprechen

cators) farblich hervorgehoben werden. Auswertungen lassen sich über die von

Mit Klicks auf Grafiken und dem Setzen Abacus in der Schweiz gehostete Sha-

von Filtern kann ein Benutzer sozusagen ring-Plattform DeepV mit Dritten teilen.

in der Direttissima durch die Daten im Ausserdem können dabei anhand eines

Abacus ERP navigieren. Für ein effizi- Dashboards mehrere Personen eingela-

enteres Projektmanagement lassen sich den werden, sich über ein Thema auszu-

Wichtige Kennzahlen lassen sich interaktiv für Artikel, Kunden, Gruppen oder auch Marktgebiete anzeigen. Ver-

änderungen gegenüber der Vorperiode werden farblich hervorgehoben.

28tauschen. Dafür ist kein Mailversand von um eine Auswertung einzusehen und

PDF-Auswertungen mehr nötig, da mit zu kommentieren. Dazu ist keine Aba-

der Kommentarfunktion die Diskussion cus ERP-Software nötig, da neben der

direkt auf der DeepV-Plattform geführt Dashboard-Definition immer auch das

werden kann. Bei der Veröffentlichung aktuell selektierte Datenset in die Cloud

einer Auswertung auf der Plattform wird transferiert wird. Das sorgt dafür, dass

eine URL erzeugt, die an andere Per- alle Analysemöglichkeiten des Data-

sonen weitergegeben werden muss, Analyzers auch in der Cloud genutzt wer-

Die Projektplanung über verschiedene Teams oder Bereiche wird farblich unterschieden.

Über die Chatfunktion von DeepV kann nicht nur ein Kommentar zu einem bestimmten Aspekt eines Dashboards

abgegeben werden, sondern es lässt sich auch passend dazu ein Filter mit dem Link auf die betreffende Daten-

sicht speichern.

29Sie können auch lesen