Markets Weekly - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Weekly

Aktienmärkte

Märkte im Griff der Notenbanken

17.12.2021

In einem Spannungsfeld aus Neuigkeiten über die Entwicklung der

Omikron-Variante sowie der Konjunktur (siehe Seite 3) einerseits und

der Reaktion der großen Zentralbanken auf den Inflationsdruck

andererseits bewegten sich die globalen Märkte zuletzt. Nach der Fed-

Sitzung am Mittwochabend und einem Bekenntnis Jerome Powells,

dass die US-Wirtschaft sehr robust sei und sogar einen beschleunigten

Abbau der Anleihenkäufe und Zinsanhebungen im nächsten Jahr

verdauen könnte, konnten die Aktienkurse auf breiter Basis zulegen.

Bis zur EZB-Sitzung bröckelten die Kurse jedoch wieder leicht ab.

Die Enttäuschung nach der Rede von Christine Lagarde und erneut

fallende Aktienkurse an der Wall Street sorgten auch heute für eine

schwache Eröffnung beim DAX. Das Thema steigender langfristiger

Zinsen rückt nach der sehr lockeren Geldpolitik der letzten Jahre,

zusätzlich zu alten Sorgen, wieder zurück auf das Börsenparkett. Die

Aktienmärkte werden somit auch in den kommenden Wochen dem

Spannungsfeld der neuen Omikron-Variante, dem Handeln der

Notenbanken sowie der Immobilienkrise in China ausgesetzt sein.

Renten und Volkswirtschaft

Notenbanken zeigen unterschiedliche Reaktion auf den

Inflationsdruck

Die Notenbanken standen in dieser Woche vor einem Dilemma: Soll die

Wirtschaft gestützt werden, weil sich die Omikron-Variante immer

weiter ausbreitet und noch nicht absehbar ist, welche wirtschaftlichen

Folgen dies haben wird? Oder muss auf die deutlich gestiegene

Inflation reagiert werden? Die US-Notenbank und die Bank of England

waren sich einig darüber, dass die Inflation momentan das größte

Problem darstellt, weshalb in Großbritannien direkt der Leitzins von

0,1 auf 0,25 Prozent erhöht wurde. Die Europäische Zentralbank strafft

ihre Geldpolitik hingegen nur zögerlich. Ende März 2022 soll das

Corona-Notprogramm für Anleihekäufe der EZB auslaufen. Auch die

Prognose der EZB für das kommende Jahr förderte nicht gerade das

Vertrauen der Märkte (siehe Seite 2).

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

17.12.2021

Markets

Weekly

US-Notenbank zieht Zügel weiter an

Fed will im kommenden Jahr voraussichtlich mit Zinsanhebungen beginnen

Die US-Notenbank (Fed) fährt ihre monatlichen Wertpapierkäufe deutlich zurück. Diese waren zwecks Konjunktur-

belebung in der Coronakrise eingeführt worden. Da sich die Konjunktur deutlich erholt hat und die Inflation massiv

angestiegen ist, werden sie nicht mehr benötigt. Bis November hatte die Federal Reserve Bank jeden Monat für 120

Milliarden Dollar Wertpapiere aufgekauft. Diese Käufe werden nun bis März schrittweise Richtung null

heruntergefahren. Ab April, spätestens jedoch zur Jahresmitte 2022, ist zusätzlich mit einer ersten Erhöhung des

Leitzinses in den USA zu rechnen. Die Mehrheit der Mitglieder der US-Notenbank rechne mit mindestens drei Leitzins-

erhöhungen im Jahr 2022. Zur Beurteilung der Wirtschaftslage sagte Fed-Chef Jerome Powell, dass die US-Wirtschaft

weiterhin in angemessenem Tempo wachse. Sorgen bereite ihm allerdings die Ausbreitung der Omikron-Variante des

Coronavirus. Diese könne die wirtschaftliche Erholung der USA gefährden. Zusätzlich sieht der Notenbankchef auch

andere Gefahren für die amerikanische Wirtschaft. Virtuelle Cyber-Attacken und Angriffe auf bestehende IT-

Infrastrukturen würden von der Fed ebenfalls als reelle Bedrohung wahrgenommen.

Mit ihren Beschlüssen und Aussagen erfüllte die Fed exakt die Erwartungen, die sich im Vorfeld ihrer Sitzung selbst

geschürt hatte. Aus diesem Grund reagierten die Kurse von Aktien und Anleihen nach der Pressekonferenz am

Mittwochabend freundlich.

EZB lässt Pandemie-Notprogramm auslaufen

Inflation könnte sich im kommenden Jahr wieder beruhigen – Unsicherheiten belasten Ausblick

Die Europäische Zentralbank (EZB) wird, ihr Notfallprogramm für Anleihekäufe in der Corona-Krise (PEPP: Pandemic

Emergency Purchase Programme) wie geplant im März 2022 auslaufen lassen. Die EZB hat während der Pandemie

damit zusätzliche Anleihen im Wert von bis zu 1,85 Billionen Euro kaufen können. Damit es nicht zu einem plötzlichen

Einbruch der Käufe kommt und die Märkte in Turbulenzen geraten, wird die EZB im Gegenzug die Kaufvolumina in

ihrem Standard-Kaufprogramm (APP: Asset Purchase Programme) vorübergehend erhöhen. Nach Ende des PEPP wird

die Kaufsumme im APP im zweiten Quartal 2022 von 20 auf 40 Milliarden Euro pro Monat erhöht. Im dritten Quartal

2022 folgen dann 30 Milliarden Euro pro Monat und im vierten Quartal sollen es nur noch die „normalen“ 20 Milliarden

Euro sein. Damit ist klar, dass die EZB nicht vorhat, die Anleihekäufe im Jahr 2022 einzustellen. Zusätzlich werden

Erlöse aus Zinsen und fälligen Anleihen, die im Rahmen des PEPP erworben wurden, noch mindestens bis Ende 2024

wieder neu angelegt.

Eine Wende in Richtung steigender Leitzinsen wie in den USA peilt die Europäische Zentralbank somit nicht an. Anders

als die Notenbanken in den USA, England und Norwegen sieht die EZB für den Euroraum noch eine Chance, dass sich

die derzeit sehr hohe Inflation im Laufe des nächsten Jahr wieder beruhigen könnte. Die volkswirtschaftliche

Abteilung der EZB rechnet zwar für das Jahr 2022 insgesamt mit einer Inflationsrate von 3,2 Prozent. Nach hohen

Werten zum Beginn des Jahres sollen die Werte aber kontinuierlich sinken.

Im Fall einer Rezession durch die neue Corona-Variante Omikron halten Mitglieder des Zentralbankrats es zudem für

möglich, dass die Teuerungsrate im Euroraum wieder unter die Zielmarke von zwei Prozent abrutschen könnte. Um

dieses Szenario sicher ausschließen zu können, will EZB-Präsidentin Christine Lagarde die weitere Entwicklung der

Konjunktur abwarten.

Insgesamt zeigte sich bei der Pressekonferenz mit Christine Lagarde ein hohes Maß an Unsicherheit über die künftige

Entwicklung von Konjunktur und Geldpolitik im Euroraum. Die Märkte reagierten deshalb auch mit nervösen

Kursbewegungen auf die Bekanntgabe der Beschlüsse.

Seite 2 | 5

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

17.12.2021

Markets

Weekly

Zentrale Marktdaten

Aktienindex Indexwert 52-W-Hoch 52-W-Tief Prozentuale Veränderung

1 Woche 1 Monat 3 Monate 12 Monate

DAX 15.519 16.290 13.009 - 0,1 % - 3,8 % - 0,1 % + 15,3 %

EuroStoxx 50 4.163 4.415 3.401 - 0,2 % - 4,5 % + 0,8 % + 18,6 %

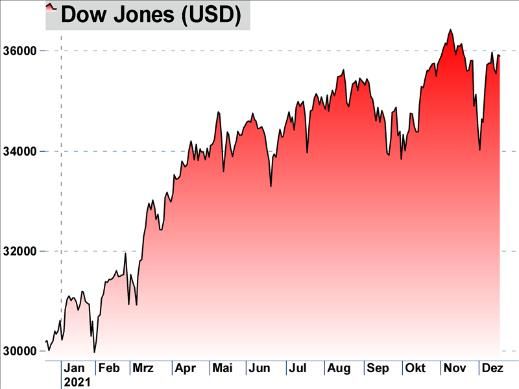

Dow Jones 35.855 36.517 29.524 - 0,1 % + 0,1 % + 3,8 % + 18,5 %

S&P 500 4.668 4.743 3.633 + 0,1 % - 0,7 % + 4,4 % + 26,1 %

Service-Branche leidet unter Corona-Einschränkungen

Euro-Einkaufsmanagerindices mit weiterem Rückgang

In vielen Ländern des Euro-Währungsraums mussten im

November coronabedingte Einschränkungen erlassen

werden. Diese Kontaktbeschränkungen belasten erneut

die Dienstleistungsbranche, zu der das Hotel- und Gast-

gewerbe sowie der Einzelhandel gehören. Ein Rückgang

der Stimmung auf 54,4 Punkte bei der monatlichen

Umfrage unter Einkaufsmanagern war deshalb an den

Märkten erwartet worden. Allerdings fielen die

Dezember-Werte noch schwächer aus. Mit nur noch 53,3

Punkten fiel der Wert für den Dienstleistungsbereich auf

den niedrigsten Stand seit April (siehe Grafik).

Der Wert für das verarbeitende Gewerbe gab hingegen

nur leicht nach. Mit einem Wert von 58,0 Punkten liegt

dieser Teilindex noch weit über der wichtigen Marke von

50,0 Punkten, ab der eine Fortsetzung des Wachstums

erwartet wird. Immerhin ergab die Umfrage hier die

Aussage, dass sich die Lieferengpässe in der Industrie

nicht weiter verschärfen.

.....................................................................................................................................................................................................................................

Ausgewählte wichtige Termine

23.12.2021 Auftragseingang für langlebige Wirt-

schaftsgüter (USA)

Seite 3 | 5

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

17.12.2021

Markets

Weekly

Wir sind für Sie da

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine kom-

plexe Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, in-

dividuell und komfortabel. Hierfür stehen wir als Sparkasse Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir

einen umfassenden Service und aktuelle Informationen.

.......................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, Notenban- volkswirtschaftliche Analysen:

ken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Portfolio- Analyst Wertpapier- und Portfolio-

Portfoliomanagement management management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 4 | 5

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

17.12.2021

Markets

Weekly

Rechtliche Hinweise

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Informatio- Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten o-

nen stammen aus Quellen, die von der Die Sparkasse Bremen AG der irgendeiner anderen Handlung beabsichtigt und dienen

als zuverlässig erachtet werden, ohne allerdings zwingend von nicht als Grundlage oder Teil eines Vertrages. Weder diese Ver-

unabhängigen Dritten verifiziert worden zu sein. Es besteht öffentlichung noch eine Kopie dieser Veröffentlichung, auch

keine Garantie oder Gewährleistung im Hinblick auf Genauigkeit, nicht auszugsweise, darf ohne die vorherige schriftliche Erlaub-

Vollständigkeit oder Eignung für einen bestimmten Zweck. Alle nis der Die Sparkasse Bremen AG an unberechtigte Personen o-

Meinungsäußerungen, Schätzungen oder Prognosen geben die der Unternehmen verteilt oder übermittelt werden, es sei denn,

aktuelle Einschätzung des Verfassers bzw. der Verfasser zum die Weitergabe ist vertraglich gestattet. Die Art und Weise wie

Zeitpunkt der Veröffentlichung wieder und können sich ohne dieses Produkt vertrieben wird, kann in bestimmten Ländern,

vorherige Ankündigung ändern. einschließlich der USA, weiteren gesetzlichen Beschränkungen

unterliegen. Personen, in deren Besitz dieses Dokument ge-

Frühere Wertentwicklungen, Simulationen oder Prognosen sind langt, sind verpflichtet, sich diesbezüglich zu informieren und

kein verlässlicher Indikator für die zukünftige Entwicklung eines solche Einschränkungen zu beachten.

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in die-

ser Veröffentlichung genanntes Portfolio oder eine Anlage eine

günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2: eigene Darstellung auf Basis von ISM-Daten

sascha.otto@sparkasse-bremen.de Grafik auf Seite 3: eigene Darstellung auf Basis von ZEW-Daten

www.sparkasse-bremen.de

Seite 5 | 5

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Sie können auch lesen