SÜDAFRIKA UND NAMIBIA - Wasserwirtschaft Zielmarktanalyse mit Profilen der Marktakteure - iXPOS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

11

SÜDAFRIKA UND

NAMIBIA

Wasserwirtschaft

Zielmarktanalyse mit Profilen der Marktakteure

Impressum Herausgeber Deutsche Industrie- und Handelskammer für das südliche Afrika P.O. Box 87078, Houghton 2041 47, Oxford Road, Forest Town, 2193 Johannesburg, South Africa Text und Redaktion Deutsche Industrie- und Handelskammer für das südliche Afrika P.O. Box 87078, Houghton 2041 47, Oxford Road, Forest Town, 2193 Johannesburg, South Africa Gestaltung und Produktion René Schieritz Carolina Harbs Stand April 2019 Bildnachweis Titelbild - Atlantischer Ozean, Kapstadt. Urheberrecht des Autors Die Studie wurde im Rahmen des BMWi- Markterschließungsprogramms für das Projekt Geschäftsanbahnungsreise Wasserwirtschaft in Südafrika und Namibia 2019 erstellt. Das Werk, einschließlich aller seiner Teile, ist urheberrechtlich geschützt. Die Zielmarktanalyse steht der Germany Trade & Invest GmbH sowie geeigneten Dritten zur unentgeltlichen Verwertung zur Verfügung. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann.

Inhalt

1 Einleitung ........................................................................................................................................................................................6

2 Länderprofil und Zielmärkte ........................................................................................................................................................7

2.1 Südafrika.....................................................................................................................................................................................7

2.1.1 Wirtschaftliche Situation und Eckdaten .............................................................................................................................8

2.1.2 Außenhandel ....................................................................................................................................................................11

2.1.3 Wirtschaftliche und politische Kooperation mit Deutschland .........................................................................................11

2.1.4 Investitionsklima .............................................................................................................................................................12

2.2 Namibia ....................................................................................................................................................................................14

2.2.1 Wirtschaftliche Situation .................................................................................................................................................16

2.2.2 Außenhandel ....................................................................................................................................................................17

2.2.3 Wirtschaftsbeziehungen zu Deutschland .........................................................................................................................19

2.2.4 Investitionsklima .............................................................................................................................................................20

3 Wassersektor .................................................................................................................................................................................23

3.1 Südafrikanischer Wassersektor .................................................................................................................................................23

3.1.1 Politische und rechtliche Rahmenbedingungen im Wassersektor ....................................................................................23

3.1.2 Sanitäre Grundversogung ................................................................................................................................................24

3.1.3 Wasserwertschöpfungskette ............................................................................................................................................25

3.1.4 Zusammenfassung ...........................................................................................................................................................27

3.1.5 Wassersektor Kapstadt und das West-Kap ......................................................................................................................27

3.2 Namibischer Wassersektor .......................................................................................................................................................33

3.2.1 Rechtliche und Politische Rahmenbedingungen ..............................................................................................................34

3.2.2 Water Supply and Sanitation Policy ................................................................................................................................34

3.2.3 Akteure im Wassersektor .................................................................................................................................................34

3.2.4 Finanzierung im Wassersektor.........................................................................................................................................36

4 Marktchancen und Risiken ..........................................................................................................................................................38

4.1 Südafrika...................................................................................................................................................................................38

4.1.1 Marktchancen und Potential ............................................................................................................................................38

4.1.2 Barrieren ..........................................................................................................................................................................40

4.2 Namibia ....................................................................................................................................................................................43

4.2.1 Marktpotential .................................................................................................................................................................43

4.2.2 Wettbewerbssituation ......................................................................................................................................................43

4.2.3 Marktchancen für deutsche Unternehmen .......................................................................................................................43

4.2.4 Marktbarrieren und Risiken .............................................................................................................................................44

4.3 Handlungsempfehlungen für den Markteintritt .........................................................................................................................45

4.4 Verhandlungspraxis in Südafrika und Namibia ........................................................................................................................45

4.4.1 Die erste Begegnung mit dem Geschäftspartner ..............................................................................................................45

WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 3

4.4.2 Geschäftsessen .................................................................................................................................................................46

4.4.3 Ablauf von Besprechungen..............................................................................................................................................46

5 Profile der Marktakteure .............................................................................................................................................................47

5.1 Südafrika...................................................................................................................................................................................47

5.1.1 Regierungsstellen.............................................................................................................................................................47

5.1.2 Forschungs- und Bildungseinrichtungen .........................................................................................................................47

5.1.3 Water Boards ...................................................................................................................................................................48

5.1.4 Gemeindebehörden der Ballungsräume ...........................................................................................................................48

5.1.5 Immobilienentwickler ......................................................................................................................................................49

5.1.6 Ingenieurberater und Landschaftarchitekten ....................................................................................................................49

5.1.7 Bewässerungsunternehmen..............................................................................................................................................50

5.1.8 Deutsche Vertretungen ....................................................................................................................................................50

5.2 Namibia ....................................................................................................................................................................................51

5.2.1 Regierungsstellen/NamWater ..........................................................................................................................................51

5.2.2 Forschungs- und Bildungseinrichtungen .........................................................................................................................51

5.2.3 Gemeindebehörden ..........................................................................................................................................................51

5.2.4 Unternehmen im Wassersektor ........................................................................................................................................52

5.2.5 Deutsche Vertretungen ....................................................................................................................................................52

6 Schlussbetrachtung .......................................................................................................................................................................53

7 Quellenverzeichnis ........................................................................................................................................................................55

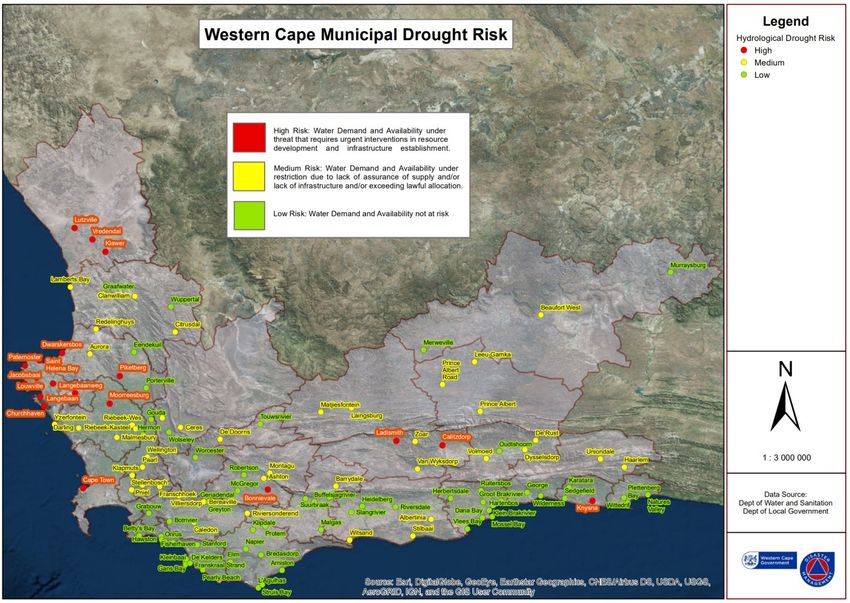

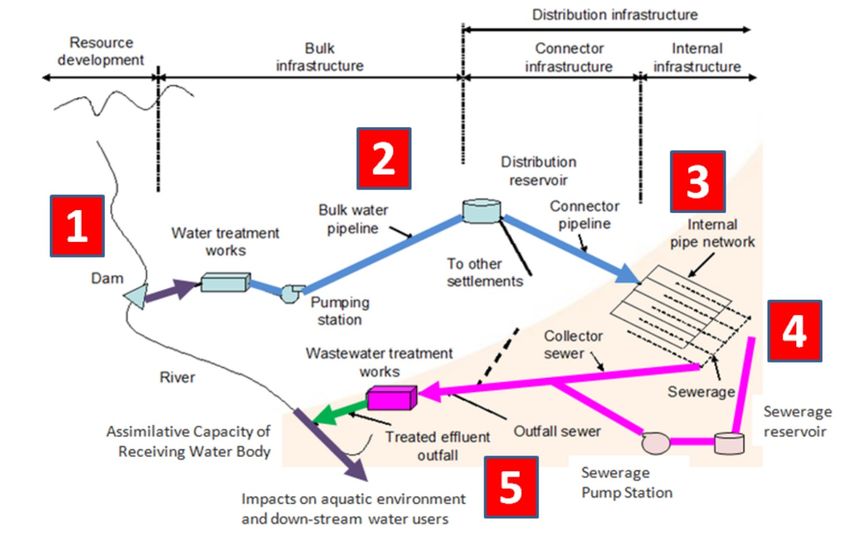

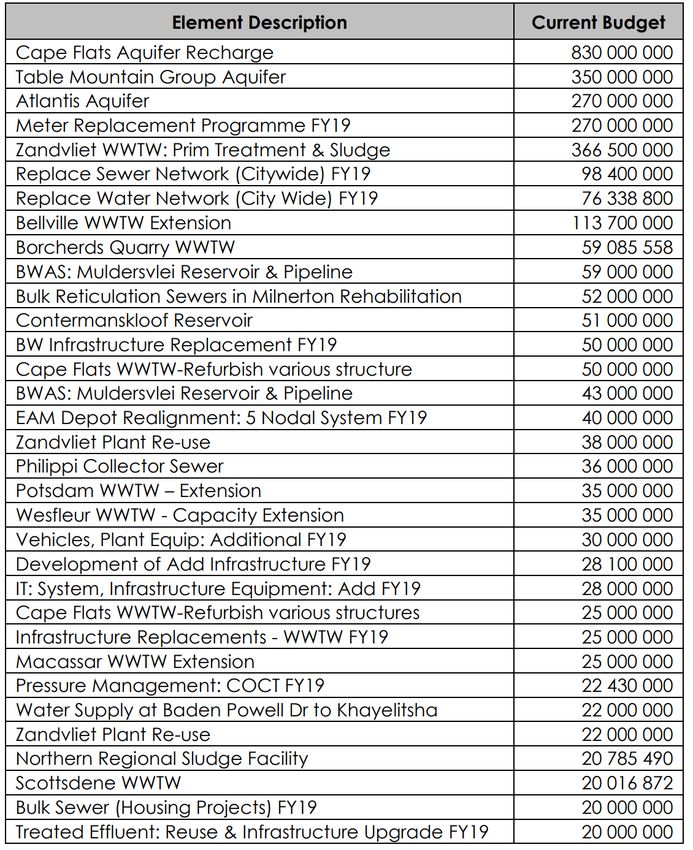

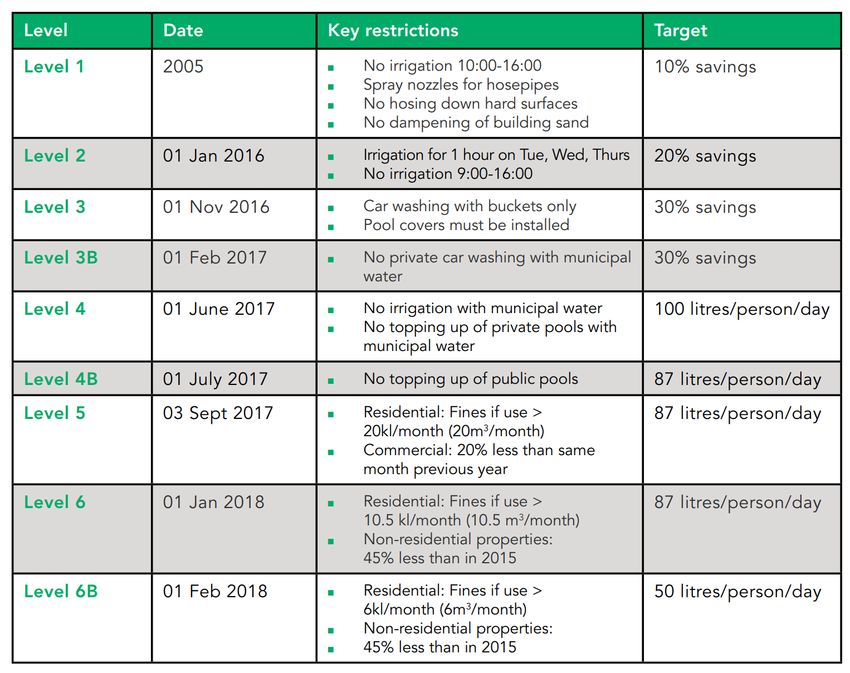

4 WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE Abbildungsverzeichnis Abbildung 1: Flächenvergleich Südafrika-Deutschland ...........................................................................................................................7 Abbildung 2: Südafrika mit den neun Provinzen ......................................................................................................................................7 Abbildung 3: Deutsche Exporte nach Südafrika .......................................................................................................................................9 Abbildung 4: Vergleich der Wettbewerbsfähigkeit Südafrikas, Deutschlands und Subsahara-Afrikas..................................................10 Abbildung 5: Geographische Lage Namibias .........................................................................................................................................14 Abbildung 6: Flächenvergleich Namibia – Deutschland ........................................................................................................................14 Abbildung 7: Wirtschaftssektoren Namibias ..........................................................................................................................................16 Abbildung 8: BIP Wachstum 2014-2018................................................................................................................................................16 Abbildung 9: Top 5 Handelspartner Namibias 2017, in % Anteil an der Warenausfuhr und -einfuhr ...................................................18 Abbildung 10: Deutsche Exportgüter nach Namibia 2016 in % .............................................................................................................19 Abbildung 11: Vergleich der Wettbewerbsfähigkeit Namibias, Deutschlands und Subsahara-Afrikas .................................................20 Abbildung 12. Wasserwertschöfungskette Südafrika .............................................................................................................................25 Abbildung 13: Durchnittliche Tarife pro m3 für Infrastrukturkosten der DWS ......................................................................................25 Abbildung 14: Dürrerisiko verschiedener Gemeinden im West-Kap. Rot gekennzeichnete Gemeinden benötigen dringende Infrastruktur- und Ressourcenentwiclung ...............................................................................................................................................28 Abbildung 15: Einschränkungsstufen der City of Cape Town ...............................................................................................................30 Abbildung 16: Wassertarife pro Einschränkungsstufen der City of Cape Town ....................................................................................30 Abbildung 17: Ausschnitt der geplanten Kostenelemente für den Wassersektor in Kapstadt 2019 .......................................................31 Abbildung 18: Finanzierungsquellen für den Namibischen Wassersektor .............................................................................................36 Tabellenverzeichnis Tabelle 1: Investmentratings der Ratingagenturen .................................................................................................................................13 Tabelle 2: Außenhandel (Waren & Dienstleistungen) Namibias in Mrd. USD ......................................................................................17 Tabelle 3: Handelsvolumen zwischen Deutschland und Namibia 2014 bis 2017 in Mio. EUR .............................................................19 Tabelle 4: Bewertung des Länderrisikos Namibias durch Ratingagenturen ...........................................................................................20 Tabelle 5: Ausgewählte Platzierung Namibias im Global Competitiveness Report 2018 ......................................................................21 Tabelle 6: Verbrauchsstufen und durchschnittliche Tarife für die Haushaltsversorgung .......................................................................26 Tabelle 7: Verbrauchsstufen und Wassertarife, Windhoek 2018 ............................................................................................................36

WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 5 Abkürzungsverzeichnis AHK Auslandshandelskammer B-BBEE Broad-based Black Economic Empowerment BGR Bundesanstalt für Geowissenschaften und Rohstoffe BIP Bruttoinlandsprodukt BMZ Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung CMA Catchment Management Agency CoCT City of Cape Town DRWSS Directorate of Rural Water Supply and Sanitation DWS Department of Water and Sanitation GCF Green Climate Fund GIZ Deutsche Gesellschaft für Internationale Zusammenarbeit KfW Kreditanstalt für Wiederaufbau MWAF Ministry of Agriculture, Water and Forestry NAD Namibischer Dollar NamWater Namibian Water Corporation NEEEF New Equitable Economic Empowerment Framework NRW Non-Revenue Water (Wasserverluste) NWA National Water Act PPP Public Private Partnership SWAPO Südwestafrikanische Volksorganisation SWOT Strengths, Weaknesses, Opportunities and Threats WCWSS Western Cape Water Supply System WEF World Economic Forum WMA Water Management Area WPA Wirtschaftspartnerschaftsabkommen WSASP Water Supply and Sanitation Policy ZAR Südafrikanischer Rand

WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 6 1 Einleitung Im Rahmen der Exportinitiative Energie des Bundesministeriums für Wirtschaft und Energie veranstaltet die Deutsche Industrie- und Handelskammer (AHK) für das südliche Afrika eine Geschäftsreise nach Südafrika und Namibia für Unternehmen, die im Wassersektor tätig sind. Dabei stehen Technologien für die Bedarfsteuerung, Wasserwiederaufbereitung, Verbrauchsminderung und die Ausbeutung alternativer Wasserquellen sowie Systeme für die verbesserte Verwaltung im Mittelpunkt. Solche Technologien sind für die Zielländer, die anfällig für Dürren, Wassermangel und Wasserverschmutzung sind, von großer Relevanz. Die Probleme in der Wasserwirtschaft Südafrikas wurden aufgrund der verheerenden Dürre von 2016 – 2018 von der Welt in den Medien verfolgt. So drohte im April 2018 Kapstadt die erste Großstadt der Welt zu werden, in der die Wasserversorgung ausfallen könnte. Touristen, die an das populäre Urlaubsziel reisten, wurden gebeten ihr Trinkwasser mitzubringen. Zwar wurde ein katastrophales Versagen der Wasserversorgung verhindert, aber die Dürre hat bewiesen, dass die Wasserwirtschaft in ganz Südafrika überholt werden muss. Namibia leidet ähnlich unter Problemen mit der Wasserversorgung, obwohl diese nicht weitreichend berichtet wurden. Bereits jetzt sind Städte wie Windhuk auf alternative Wasserquellen angewiesen – in Windhuk wird Abwasser seit Jahrzenten zu Trinkwasser wiederaufbereitet. Zukünftig soll entsalztes Wasser von der Küste bis zu der trockenen Hauptstadt geleitet werden. Der Klimawandel bedroht das Land und die Verwaltung der Wasserressourcen. Effizienz im Verbrauch und der Ausbau alternativer Quellen müssen Fortschritte machen, um Wassermängeln vorzubeugen. In beiden Ländern ist zu erwarten, dass Wasserpreise steigen und sich der Bedarf für neue Wasserressourcen ausbreiten wird. Der Bedarf für verbesserte Abwasseraufbereitungsanlagen bestand in Südafrika, aufgrund der maroden Infrastruktur, schon vor der Dürre. Nun wird in Südafrika, ähnlich wie in Namibia, der Bedarf für die Wiederaufbereitung von Abwasser stetig zunehmen. Auch andere Quellen, wie die Grundwassergewinnung und Grundwassererneuerung, Entsalzung und Regen- wie auch Grauwassergewinnung sind für beide Länder von zunehmendem Interesse. Für deutsche Unternehmen, die einen Einstieg in den südafrikanischen oder namibischen Markt wagen wollen, bestehen umfassende Möglichkeiten. In beiden Ländern sind deutsche Technologien und Dienstleistungen gefragt. Auch bestehen gute Handelsverhältnisse zwischen Deutschland und den beiden Ländern. Dennoch gibt es Barrieren und Besonderheiten zu beachten, die den Markteinstieg erschweren könnten. In beiden Ländern dominiert der Staat als aktiver Akteur die Branche und die Beschaffungsverfahren priorisieren lokale Unternehmen. Eine Zusammenarbeit und Partnerschaft mit Unternehmen vor Ort ist daher für Hersteller und Dienstleister im kommunalen Wassersektor von Bedeutung. Die Zielmarktanalyse ist in vier Hauptkapitel unterteilt. Die Kapitel 2 und 3 stellen die sozio-ökonomischen und branchenspezifischen Situationen in den Zielländern, sowie die regulativen Rahmenbedingungen dar. Neben allgemeinen Länderinformationen bietet die Analyse wirtschaftliche und demographische Daten und beschreibt dann den Wassermarkt. Da in Südafrika die Gemeinden die Hauptakteure sind, werden viele der südafrikanischen Eckdaten im Rahmen einer Fallanalyse Kapstadts geschildert. Namibia, als deutlich kleinerer Markt wird genereller betrachtet. Da die Wassersektoren in beiden Ländern, mit der Ausnahme der Region um Kapstadt, von einer spärlichen Datenlage geprägt sind, ist die konkrete Einschätzung des Marktpotentials für bestimmte Produkte nicht möglich. Kapitel vier beschreibt die Marktchancen und Barrieren für deutsche Unternehmen. Abschließend werden in Kapitel fünf die relevanten Marktakteure, inklusive deren Kontaktdaten, aufgelistet. Zum Abschluss, in Kapitel sechs, wird ein Fazit inklusive einer übersichtlichen SWOT-Analyse gezogen.

WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 7

2 Länderprofil und Zielmärkte

2.1 Südafrika

Südafrika ist das südlichste Land des afrikanischen Kontinents und hat mit einer Landfläche von ~1.219.090 km 2 etwa die 3,5-fache

Größe Deutschlands. Das Land ist mit einer Gesamtbevölkerung von ca. 57 Millionen Einwohnern und einer Bevölkerungsdichte von

~47,1 Einwohner pro km2 relativ dünn besiedelt. Im Vergleich hat Deutschland eine Bevölkerungsdichte von ~237

Einwohnern/km2.1,2 Der Großteil der südafrikanischen Bevölkerung konzentriert sich in den Ballungszentren Johannesburg und

Pretoria, sowie auch Kapstadt und Durban. Pretoria und Kapstadt sind jeweils die administrative und gesetzgebenden Hauptstädte

Abbildung 1: Flächenvergleich Südafrika-Deutschland Abbildung 2: Südafrika mit den neun Provinzen

Quelle: Eigene Darstellung mit truesize.com Quelle: (mapsopensource, 2019)

Südafrikas, wobei das im Landesinneren gelegene Bloemfontein als gerichtliche Hauptstadt dient.

Klimatisch ist Südafrika äußerst divers und das Klima wird sowohl durch die südliche Lage (zwischen 22 und 25 oS) als auch die

Position zwischen dem Indischen und Atlantischen Ozean beeinflusst. Der durchschnittliche jährliche Niederschlag beträgt ~464 mm,

was etwa der Hälfte des weltweiten Durchschnittes von ~860 mm entspricht.3 Gleichzeitig wird der Niederschlag ungleich verteilt –

so ist der Westen des Landes, der näher dem Atlantik gelegen ist, deutlich trockener als der Osten. Bis auf im West-Kap fällt der

Großteil des Niederschlages im Sommer. 4 Im West-Kap besteht hingegen eine winterliche Regenzeit. Aufgrund des relativ geringen

Niederschlages kommen Wassermängel und Dürren in Südafrika regelmäßig vor.

Das Land ist ethnisch gemischt, wobei der Großteil der Bevölkerung mit ca. 80% aus Schwarzen besteht. Es gibt seit dem Ende der

Apartheid elf amtliche Landessprachen. Davon werden isiZulu, isiXhosa, Afrikaans, Setswana und Sesotho am häufigsten als

Muttersprache gesprochen. Englisch wird nur von ~9.6% der Bevölkerung als Muttersprache gelernt, wird aber von der Mehrzahl der

1

(Germany Trade & Invest, 2018)

2

(Trading Economics, 2019)

3

(CNdV africa, 2005)

4

(CNdV africa, 2005)

8 WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE Einwohner verstanden und ist die dominante Geschäfts- und Amtssprache des Landes. (AHK für das südliche Afrika, 2018) 5Vor allem in den Ballungszentren wird vorwiegend Englisch gesprochen.6 Südafrikas war vor der Kolonialzeit hauptsächlich von Bantu-sprechenden Stämmen bevölkert. Die bis dahin in Südafrika heimischen Khoikhoi und San Stämme wurden von diesen vertrieben, bzw. erorbert. Der erste europäische Kontakt mit südafrikanischen Völkern wurde im Jahr 1488 verzeichnet, als der Portugiese Bartolomeu Dias das Kap der guten Hoffnung umsegelte. In 1652 gründete der Niederländer Jan van Riebeeck eine Siedlung der Ostindischen Handelskompagnie an der Küste Südafrikas. Diese Siedlung entwickelte sich letztendlich zu der heutigen Stadt Kaptstadt. Im darauffolgenden Jahrhundert wurde Südafrika zunehmend von niederländischen Siedlern kolonialisiert. Diese führten Sklaven aus Malaysia und Indonesien ein, um die Kolonie weiter aufzubauen. Diese Sklaven werden heutzutage als die ersten Ahnen der sogenannten Cape Coloureds, die heute noch vorwiegend in der Kap Region wohnen, angesehen. Die Ausbreitung der niederländischen Siedler in den Osten des Landes, führte zu Spannungen mit den Nachbarvölkern und es kam zu Auseinandersetzungen zwischen den niederländischen Bauern (als Boere bekannt) und den Xhosa Stämmen, die in den südlichen Regionen angesiedelt waren. Gegen 1800 wurde Kapstadt durch Großbritannien besetzt, was zur Wanderung der Boere-Bevölkerung in das Landesinnere führte (als Great Trek bekannt). Es folgten Kriege zwischen den Engländern, Boere und Zuluvölkern7. Im Jahr 1931 erlangte Südafrika nach langer Kolonialzeit die Unabhängigkeit. Nach dem Zweiten Weltkrieg, in 1948, übernahm die National Party als gewählte Partei die Regierungsgeschäfte. Die National Party verfolgte eine Völkertrennungspolitik die als Apartheid bekannt wurde. In diesem Rahmen wurden der weisen Bevölkerung, die weniger als 20% ausmachte, deutliche Vorrechte zugeschrieben. Es folgten Jahrzehnte, von teilweise gewalttätigem, Wiederstand der schwarzen Mehrheit. Der African National Congress wurde im Jahr 1955 als Widerstandsbewegung gegründet, die das Ende der Apartheid forderte. Seit dem Ende der Apartheid in 1994 und den ersten freien Wahlen ist der „African National Congress“ die regierende Nationalpartei. In den letzten Parlamentswahlen in 2014 erhielt der ANC ~62% der Stimmen. In Dezember 2017 wurde Cyril Ramaphosa als Vorsitzender des ANC gewählt, und löste in Februar 2018 Jacob Zuma als Staatspräsident ab. Die Vereidigung Cyril Ramaphosas soll sowohl das wirtschaftliche Wachstum in Südafrika beschleunigen, als auch die staatliche Korruption beschränken. 8 2.1.1 Wirtschaftliche Situation und Eckdaten Südafrika bleibt, trotz eines beschränkten Wachstums in den letzten zehn Jahren, einer der wichtigsten Märkte auf dem Kontinent. So erwirtschaftete das Land in 2016 etwa 20% des Bruttoinlandsprodukts (BIP) der Region Subsahara-Afrika – trotz eines relativ niedrigen Anteils (~5%) an der Gesamtbevölkerung.9 Die Provinz Gauteng, die kleinste Provinz des Landes, generierte dabei ca. 34% des BIP Südafrikas, entsprechend ca.7% des BIP von ganz Afrika. 10 Das südafrikanische BIP betrug in 2018 etwa 376,7 Milliarden US$. 5 (AHK für das südliche Afrika, 2018) 6 (AHK für das südliche Afrika, 2018) 7 Anglo – Zulu Krieg, 1879; Erster Anglo-Boer Krieg, 1880; Zweiter Anglo-Boer Krieg 1899. 8 (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, 2019) 9 (The World Bank, 2019) 10 (Statistics South Africa, 2019)

WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 9

Die Staatswährung ist der Südafrikanische Rand (ZAR). Der Wechselkurs betrug in 2018 im Schnitt 13,241 ZAR zu dem US$ und

15,616 ZAR zu dem Euro.11 Wechselkursschwankungen beeinflussen die gesamte Wirtschaft Südafrikas, da das Land stark abhängig

von Importen ist. Vor allem der Benzinpreis ist eng mit dem Wechselkurs verknüpft, und da die Transportinfrastruktur hauptsächlich

aus Straßentransport besteht, wirken sich die Benzinpreise auf sämtliche Konsumgüter aus.

Sonstiges, Kfz und -Teile;

[VALUE] 29,8%

Kfz und -Teile

Maschinen

Mess-/ Regeltechnik

Industriechemikalien

Elektrotechnik

[CATEGORY Elektronik

NAME], Sonstiges

[VALUE]

Elektrotechnik;

7,5% Maschinen; 22,9%

Industriechemikalie Mess-/

n; 3,9% Regeltechnik; 4,0%

Abbildung 3: Deutsche Exporte nach Südafrika

Quelle: (Germany Trade & Invest, 2018)

Der Dienstleistungssektor trägt etwa 68% zu dem BIP bei, während Bergbau und Industrie ca. 25% beitragen. Dabei ist Südafrika

eines der wichtigsten Bergbauländer der Welt und weist eine Vielzahl von Bodenschätzen auf. Südafrika besitzt die weltweit größten

Vorkommen von Gold und Platin. Zudem gibt es in dem Land große Vorkommen an Diamanten, Kohle, Mangan, Vanadium, Chrom,

Uran, Eisen, Kupfer, Nickel, Zinn und Silber. Vor allem die Gewinnung von Platin, Kohle und Eisenerz gewinnen zunehmend an

wirtschaftlicher Bedeutung.12 So beliefert Südafrika fast 80% des weltweiten Platinmarkts und einen Großteil des chinesischen

Eisenbedarfs. Jährlich fördert Südafrika ca. 75 Mrd. Euro in Bergbaurohstoffen, was einen großen Teil der südafrikanischen Exporte

ausmacht.13 Neben dem Bergbau sind sowohl der Tourismus, die industrielle Landwirtschaft, Nahrungsmittelindustrie, der

Fahrzeugbau als auch die Eisen- und Stahlindustrie wichtige Wirtschaftssektoren.

11

(Nedbank, 2019)

12

(Germany Trade & Invest, 2018)

13

(Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, 2019)10 WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE

Abbildung 4: Vergleich der Wettbewerbsfähigkeit Südafrikas, Deutschlands und Subsahara-Afrikas

Quelle: (World Economic Forum, 2017)

Das Wirtschaftswachstum in 2018 betrug 0.8% im Vergleich zum Vorjahr; für 2019 wird ein Wachstum von 1.3% vorhergesagt.

Dabei wird ein jährliches Wachstum von 5% angestrebt, um die Arbeitslosigkeit des Landes nachhaltig zu reduzieren. Jedoch hat

Südafrika seit 2007 dieses Ziel nicht erreicht.

Die Ursachen für das mangelnde Wachstum sind zahlreich. Unzureichende Infrastruktur für Energie- und Wasserversorgung, Defizite

in der Bildung, Fachkräftemangel, häufige Streiks und Missmanagement in Staatsunternehmen tragen zu der Wachstumsschwäche

bei. Gleichzeitig ist der Privatsektor auch wegen politischer Unsicherheit und schwacher Nachfrage nicht investitionsbereit.

Wegen des schwachen Wachstums ist die Arbeitslosigkeit in Südafrika hoch. Im letzten Quartal 2018 betrug die Arbeitslosenquote

27,1%. Diese Arbeitslosigkeit betrifft vor allem die junge Bevölkerung. Im vierten Quartal 2018 waren 54,7% der Einwohner im

Alter von 15 bis 24 Jahres arbeitslos. In der Altersgruppe 25-34 waren zu der gleichen Zeit 33,0% ohne Arbeit.14

Wie die Arbeitslosigkeit, so ist auch die Diskrepanz der Vermögensverteilung in Südafrika eine Herausforderung. Der Gini-

Koeffizient für Südafrika beträgt 0,63 – womit Südafrika als das Land mit der weltweit größten Ungleichheit bei der

Vermögensverteilung gilt. Soziale Ungleichheiten werden in Südafrika weiterhin erfolgreich durch diverse Maßnahmen reduziert;

dennoch sind diese allgegenwärtig. Gleichzeitig verfügt ein Großteil der Bevölkerung wegen mangelnder Bildung und

eingeschränkten Einkommensmöglichkeiten über unzureichende gesellschaftliche Aufstiegschancen.

14

(Statistics South Africa, 2019)WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 11

2.1.2 Außenhandel

Rohstoffexporte machen etwa 30,2% des gesamten Exportwerts Südafrikas aus.15 Andere wichtige Exportgüter sind Kraftfahrzeuge,

Kraftfahrzeug-Teile und Nahrungsmittel. China ist der wichtigste Abnehmer für südafrikanische Exportgüter und importiert

hauptsächlich Kohle und Eisenerz. Der Gesamtbetrag von Exporten nach China belief sich in 2017 auf ca. 8,7 Mrd. US$. Die USA

war in dem gleichen Zeitraum mit 6,7 Mrd. US$ der zweitwichtigste Exportabnehmer und Deutschland mit 5,8 Mrd. US$ der

drittwichtigste. Deutschland ist ebenfalls der zweitwichtigste Importpartner. Südafrikaner importierten in 2017 etwa 9,5 Mrd. US$ an

Gütern. Hauptsächlich wurden Investitionsgüter, Konsumgüter, Mechanik- und Elektrogüter, Transportgüter und Halbfabrikate nach

Südafrika importiert. Insgesamt betrug das Handelsvolumen in 2017 etwa 171,3 Mrd. US$, mit einem Handelsüberschuss von rund

5,2 Mrd. US$.

Im Juni 2016 trat das Wirtschaftspartnerschaftsabkommen (WPA) zwischen der EU und ausgewählten Staaten der SADC-Region in

Kraft. Das WPA trägt dem unterschiedlichen Entwicklungsstand der EU und ihrer afrikanischen Partner Rechnung. Ebenfalls

verpflichten sich alle Parteien, im Sinne einer nachhaltigen Entwicklung zu handeln. Dies schließt die Einhaltung sozialer und

ökologischer Standards ein. Langfristig sollen für Produkte aus Botswana, Lesotho, Mosambik, Namibia und Swasiland Zölle und

Kontingente bei der Einfuhr in die EU wegfallen. Südafrika wiederum kommen im Handel mit der EU die verbesserten Bedingungen

zugute, die auf dem bereits mit der EU bestehenden Abkommen über Handel, Entwicklung und Zusammenarbeit beruhen. Die

SADC-Länder werden im Gegenzug ihre Märkte für EU-Produkte – vor allem für Investitionsgüter und Agrarprodukte – stärker

öffnen. Wenn die SADC-Länder zudem bereit sind, den wichtigsten Mitbewerbern Europas weitergehende Marktfreiheiten zu

gewähren, kann die EU dies auch für sich einfordern. Es wird erwartet, dass das WPA einen deutlichen Handelsaufschwung zwischen

der EU und der SADC Region bewirken wird, von dem gerade Deutschland als zweitgrößter Lieferant Südafrikas, aber auch die

Südafrikaner, profitieren können.

2.1.3 Wirtschaftliche und politische Kooperation mit Deutschland

Wie schon oben beschrieben, ist Deutschland einer der wichtigsten Import- und Exportpartner Südafrikas. Deutsche Produkte werden

in Südafrika wegen ihrer hohen Qualität geschätzt. Andererseits ist Südafrika Deutschlands wichtigster Handelspartner in Afrika.

Währenddessen belegt Südafrika auf internationaler Ebene Rang 27 als Export- und 31 als Importpartner von insgesamt 239

potentiellen weltweiten Handelspartnern.

Deutschland ist der führende Lieferant von Maschinen und Anlagentechnik nach Südafrika, wobei Südafrika hauptsächlich

Rohstoffe, Nichteisenmetalle und Maschinen auf den deutschen Markt liefert. Dabei werden 6,6% des südafrikanischem

Gesamtexportwertes nach Deutschland geliefert.16

Deutsche Direktinvestitionen in Südafrika lagen 2016 bei 6,5 Mrd. US$ und etwa 600 deutsche Firmen sind in Südafrika vertreten.

Dadurch werden fast 100.000 südafrikanische Arbeitsstellen durch deutsche Unternehmen geschaffen. Die Schwerpunkte der

15

(World Bank, 2019)

16

(Germany Trade & Invest, 2018)12 WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE Unternehmen sind im Automobilbau, Maschinenbau, der Chemie und der Elektrotechnik vertreten und die Unternehmen genießen ein hohes Ansehen im Land. Viele deutsche Unternehmen unterstützen die Mitarbeiter in den Bereichen Ausbildung und Gesundheit. 17 Ein Rahmen für die bilaterale Zusammenarbeit zwischen Deutschland und Südafrika wurde 1996 durch die Deutsch-Südafrikanische Bi-nationale Kommission eingerichtet. Entwicklungszusammenarbeit ist ein wichtiges Thema der bilateralen Dialoge, wobei die Bundesregierung Südafrika als globalen Entwicklungspartner betrachtet. Entwicklungszusammenarbeit betrifft vor allem Themen wie Energie und Klima, Regierungsführung und öffentliche Verwaltung, HIV/Aids-Prävention und berufliche Bildung. Dabei ist Deutschland einer der Hauptgeldgeber für südafrikanische Entwicklungsprojekte. So wurde zum Beispiel in 2018 ein KfW-Kredit in Höhe von rund 80 Mio. Euro an die City of Cape Town vergeben. 2.1.4 Investitionsklima Während der Amtstätigkeit von Cyril Ramaphosas Vorgänger stagnierte das Wirtschaftswachstum. Inzwischen wird der Zeitraum der Präsidentschaft Jacob Zumas als „verlorene Dekade“ bezeichnet. Ramaphosa widmet sich weithin dem Wirtschaftswachstum des Landes, steht aber vor enormen Herausforderungen. Zwei von drei Ratingagenturen haben Südafrika als nicht investitionsreif eingestuft. Um die Ratings wieder anzuheben wird zumindest starkes Wachstum und eine Stabilisierung der öffentlichen Finanzen gefordert. Weitere Herausforderungen sind die nicht vorhandene Profitabilität der staatlichen Unternehmen (wie Eskom und South African Airways), Korruption, veraltetet und unzureichende Infrastruktur, hohe Arbeitslosigkeit und ungenutzte Potenziale im Bildungssektor. Ebenfalls hat Ramaphosa es sich zum Ziel gesetzt, die gesetzliche Grundlage zum Verringerung der ungleichen Vermögensverteilung zu stärken. So sollen zum Beispiel Einkommensmöglichkeiten für historisch benachteiligte Personen geschaffen werden. Momentan beruht die Politik hauptsächlich auf dem „Broad-Based Black Economic Empowerment“ (B-BBEE) Gesetz, welches in Kapitel 4 detailliert erläutert wird.18 Trotz der Herausforderungen ist Südafrika weiterhin ein durchaus attraktives Investitionsland. Es verfügt über die fortschrittlichste und diversifizierteste Wirtschaft des afrikanischen Kontinents. Darüber hinaus zeichnet sich das Land über einen ausgereiften Finanzsektor, relativ gute Infrastruktur, freie Presse und eine unabhängige Judikative aus. Staatspräsident Cyril Ramaphosa strebt an während seiner ersten Amtszeit mindestens 100 Mrd. US$ an Auslandsinvestitionen zu generieren. Das Land bietet darüber hinaus Investoren die Möglichkeiten, mit relativ geringem Risiko auch andere Märkte in Afrika zur erkunden. Im Länder-Rating von Euler Hermes, der Exportkreditversicherung der Bundesrepublik Deutschland, welche die relative Stabilität und das Geschäftsumfeld des Landes bewertet, wird Südafrika im letzten Quartal aus 2018 der Kategorie B3 zugeordnet. Euler Hermes definiert den südafrikanischen Markt als Risikoland. Es bestehen keine formellen Deckungseinschränkungen. Kritisch werden jedoch die hohe Arbeitslosigkeit, die ungleiche Einkommensverteilung, das schwache Bildungssystem, Mangel an der Energieversorgung sowie das wachsende öffentliche Haushaltsdefizit und die Wechselkursschwäche betrachtet.19 Das Länderrisiko wird von den internationalen Ratingagenturen derzeit wie nachstehend bewertet. Die Bewertung liegt knapp unter dem sogenannten Investment Grade. Die wirtschaftliche Situation und die entsprechenden Rahmenbedingungen stagnieren oder haben sich verschlechtert. Grundsätzlich sollten Risikoabsicherungen bei Geschäften eingeplant werden. 17 (Auswärtiges Amt, 2018) 18 (U.S. Departmtent of State, 2018) 19 (Euler Hermes, 2018)

WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 13 Tabelle 1: Investmentratings der Ratingagenturen Ratingagentur Rating Standard & Poor‘s BB, stabil Moody’s Baa3, stabil Fitch BB+-, stabil Trading Economics Rating 50, Spekulativer Investitionsstatus

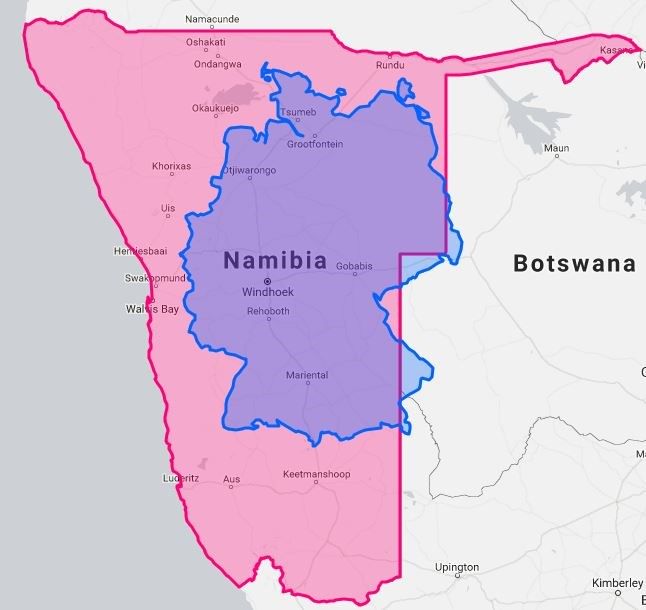

14 WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 2.2 Namibia Abbildung 5: Geographische Lage Namibias Abbildung 6: Flächenvergleich Namibia – Deutschland Quelle: ian.macky.net (2019) Quelle: Eigene Darstellung (2017) mittels www.truesize.com Die Republik Namibia ist ein Staat im südlichen Afrika. Sie grenzt an Angola, Sambia, Botswana und Südafrika. Das Land ist 823.290 km² groß, was in etwa dem 2,3-fachen der Fläche Deutschlands entspricht. Namibia hat 2,48 Mio. Einwohner, woraus sich eine Bevölkerungsdichte von drei Einwohnern pro km² ergibt. Damit ist Namibia nach der Mongolei das am dünnsten besiedelte Land der Erde. Windhuk, die Hauptstadt Namibias, ist mit geschätzt 400.000 Einwohnern das wirtschaftliche Zentrum des Landes. Die meisten größeren Firmen und Organisationen haben hier ihren Hauptsitz. Die Amtssprache ist Englisch, wobei Afrikaans, Deutsch und Oshivambo Regionalsprachen sind. In Namibia bestehen große klimatische Unterschiede zwischen den einzelnen Landesteilen, welche hauptsächlich durch subtropisches und arides Klima gekennzeichnet sind. Die Regenzeit erstreckt sich von Januar bis März/April. Namibia gilt – trotz der gelegentlichen Überflutungen im Norden – als das trockenste Land Subsahara-Afrikas. Aufgrund der geringen, ungleich über das Jahr verteilten Niederschläge ist Ackerbau riskant, wenig produktiv und nur in den (relativ) niederschlagsreichen Gebieten des Nordens, vor allem im sogenannten „Mais-Dreieck“ Tsumeb - Grootfontein - Otavi, möglich. So ist weniger als 1% der kompletten Landesfläche für den Ackerbau geeignet. Aufgrund seines ariden Klimas waren große Teile Namibias bis Mitte des 19. Jahrhunderts weitgehend menschenleer. Im Jahr 1884 wurde Namibia durch die Erklärung zum Schutzgebiet faktisch zur deutschen Kolonie „Deutsch-Südwestafrika“. Ab diesem Zeitpunkt wurde eine aktive Kolonialisierung vorangetrieben und das Land an deutsche Siedler verteilt. Dies führte zu Spannungen mit der einheimischen Bevölkerung (insbesondere Herero und Nama) und schließlich zum sogenannten Herero-Krieg (1904 bis 1907). Dabei kam es zum Völkermord, dem bis zu 85.000 Hereros zum Opfer fielen. Währen des 1. Weltkrieges wurde das Gebiet 1915 von der Südafrikanischen Union erobert und unter Militärverwaltung gestellt. Nach Ende des 1. Weltkrieges wurde Deutsch- Südwestafrika durch den Versailler Vertrag von 1919 zunächst Mandatsgebiet des Völkerbundes, bevor der Völkerbund im Jahr 1921 Südafrika die Verwaltung Namibias als Treuhandgebiet übertrug. In den folgenden Jahrzehnten erhob Südafrika immer wieder Anspruch auf Namibia. Ende 1966 entzog die UNO Südafrika das Treuhandmandat für Namibia, was Südafrika aber nicht anerkannte. Dieses Ereignis markierte den Beginn des namibischen Unabhängigkeitskrieges, ein über 20 Jahre dauernder asymmetrischer Buschkrieg zwischen den SWAPO-Guerillakämpfern (South-West Africa People's Organisation - Südwestafrikanische Volksorganisation) auf der einen und südafrikanischem Militär und Paramilitär auf der anderen Seite. In den

WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 15 folgenden zwei Jahrzehnten wurde Südafrika von der internationalen Gemeinschaft immer stärker unter Druck gesetzt, Namibia in die Unabhängigkeit zu entlassen. Gleichzeitig wurde Südafrika durch politische und wirtschaftliche Boykottmaßnahmen zunehmend isoliert. Nach jahrelangem Druck fanden unter UNO-Aufsicht im November 1989 die ersten freien Wahlen statt, die die SWAPO- Partei mit 57,33% der Stimmen gewann. Am 21. März 1990, wurde Namibia unabhängig. Seit dieser Zeit ist die SWAPO-Partei durchgehend mit großer Stimmenmehrheit an der Macht. Infolge der bisher nie in Gefahr geratenen deutlichen Mehrheit der SWAPO im Parlament ist die politische Lage in den letzten 20 Jahren ausgesprochen stabil geblieben. Am 28. November 2014 fanden die fünften Parlaments- und Präsidentschaftswahlen statt. Trotz logistischer Probleme und Unstimmigkeiten bei der Organisation und Durchführung der Wahlen waren sich die internationalen Wahlbeobachter überwiegend einig, dass die Wahlen frei und fair durchgeführt wurden. Die SWAPO dominierte die Wahl mit 80% der Stimmen. Die namibische Verfassung wurde in einem parteiübergreifenden Diskussionsprozess ausgearbeitet und am 9. November 1990 von der verfassungsgebenden Versammlung verabschiedet. Die Verfassung Namibias bezieht sich vor allem auf den Schutz der Individualrechte. Diese werden in 21 Artikeln festgelegt. Namibia ist eine parlamentarische Demokratie mit einem Zwei-Kammer-System und einer Gewaltenteilung in Exekutive, Legislative und Judikative. In der Präsidialrepublik hat der Präsident Namibias weitreichende exekutive Vollmachten. Insgesamt umfasst die Exekutive des Landes 25 Ministerien, wobei ein Risiko für übergreifende Mandate besteht.20 Im Index zur Pressefreiheit der Organisation „Reporter ohne Grenzen“ steht Namibia im Jahr 2018 auf Rang 26 (von 180 bewerteten Ländern). Damit liegt es nur 11 Plätze hinter Deutschland und drei Plätze hinter Ghana, welches die beste Platzierung eines afrikanischen Landes erhielt.21 Eine Besonderheit für ein afrikanisches Land stellt außerdem die staatlich finanzierte Grundrente in Höhe von monatlich 1.200 NAD (ca. 75 EUR) dar, die an alle Staatsbürger >60 Jahre gezahlt wird.22 Im Bildungssystem herrschen große Unterschiede zwischen privaten und öffentlichen Schulen. Private Schulen sowie Universitäten genießen ein sehr hohes Ansehen, während Schulen im öffentlichen Bildungssektor einen eher schlechten Ruf haben. Das Gesundheitssystem in Namibia weist in mancher Hinsicht Parallelen zum Bildungssystem auf. Auch hier gibt es eine Klassengesellschaft (staatlich und privat). Das Angebot und Niveau an medizinischen Leistungen und Know-how im privaten Bereich der Gesundheitseinrichtungen ist mit dem in Westeuropa üblichen Niveau durchaus vergleichbar. Ein großes Problem Namibias ist eine der weltweit höchsten HIV-Raten mit etwa 260.000 infizierten Personen. Eine weitere Herausforderung stellt die extrem ungleiche Verteilung von Einkommen und Wohlstand dar. Namibia gehört mit einem GINI-Koeffizient von ca. 0,59 zu den Ländern mit den höchsten Unterschieden in der Einkommens- und Vermögensverteilung weltweit (Rang 6 von 141 Ländern). Die Gründe für die hohen Einkommensunterschiede umfassen u.a. die historische Benachteiligung der Bevölkerungsmehrheit während der Kolonialzeit und Apartheid, das Stadt-Land-Gefälle sowie die hohe Arbeitslosigkeit.23 20 (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, 2018) 21 (Reporter ohne Grenzen, 2018) 22 (Office of the President Republic of Namibia) 23 (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, 2018)

16 WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE

2.2.1 Wirtschaftliche Situation

Namibia genießt für afrikanische Verhältnisse eine hohe

wirtschaftliche Stabilität. Die Wirtschaft ist durch die Bereiche

Landwirtschaft, Tourismus und Bergbau – speziell Uran und

Diamanten – geprägt. Der Bergbau dominiert den Anteil des

BIP bei 26,6%, gefolgt von Tourismus bei 15% und der Forst-

und Landwirtschaft bei 6,8%. Sonstige Sektoren beanspruchen

~42,8% des BIP.24 Namibias gut entwickelte Infrastruktur

(Verkehrsnetz, Telekommunikation, leistungsfähiger

Abbildung 7: Wirtschaftssektoren Namibias Tiefseehafen) kennzeichnen die Stärken der namibischen

Quelle: (Germany Trade & Invest, 2017b) Wirtschaft.

Durch die Verteilung der wirtschaftlichen Aktivitäten auf Bergbau, Landwirtschaft, Tourismus und Fischerei ruht Namibias

Wirtschaft auf mehreren Säulen und ist bei

Wirtschaftskrisen daher deutlich weniger anfällig als

Länder, deren Wirtschaft von nur einem Bereich bzw.

Produkt dominiert wird, wie dies etwa bei Sambia

(Kupfer), Angola (Öl) oder auch Botswana

(Diamanten) der Fall ist.

Das nominale BIP Namibias betrug im Jahr 2017

rund 12,7 Mrd. USD, was einem BIP je Einwohner

von 5.413 USD entspricht. Das kaufkraftbereinigte

BIP je Einwohner lag im Jahr 2017 bei 11.312 USD.

Damit wird Namibia als ein Land mit mittlerem Pro-Kopf-Einkommen klassifiziert.25

Abbildung 8: BIP Wachstum 2014-2018

Quelle: (Germany Trade & Invest, 2017b) Von 2016 bis 2017 verlangsamte und schrumpfte das

Wirtschaftswachstum merkbar, zeigte aber in 2018 Zeichen der Wiederbelebung mit 1.1% Wachstum. Für 2019 ist sogar ein

Wachstum von 3,1% vorhergesagt. Ein Anstieg der Rohstoffexporte und das Ende der dreijährigen Dürre sind die wichtigsten

Impulsgeber. Den größten Beitrag lieferte der Uran- und Diamantenbergbau; die Ende 2016 in Betrieb gegangene Husab-Mine ist

nun die drittgrößte Uranförderstätte der Welt. Im Bereich der Diamantenförderung wurden neue Förderschiffe in Betrieb genommen,

die zu einem Produktionswachstum beitragen. Rund 70% des Diamantenabbaus erfolgen in Namibia in den Küstengewässern des

Landes, wo Reserven von rund 80 Mio. Karat vermutet werden. Dies würde die Fördertätigkeit bis mindestens 2050 sicherstellen.26

Ein gravierender Schwachpunkt der namibischen Wirtschaft ist die nur schwach entwickelte verarbeitende Industrie. Namibia erzeugt

nur sehr wenige verarbeitete Produkte. Die Produkte, die in Namibia erzeugt werden, erschaffen im Normalfall relativ wenig Wert

(z.B. Agrarprodukte). Die in der sogenannten Vision 2030 vorgegebenen Entwicklungsziele für den Ausbau einer verarbeitenden

24

(GTAI, 2018)

25

(Statistisches Bundesamt, 2018)

26

(Germany Trade & Invest, 2017)WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE 17 Industrie zu einem wesentlichen Pfeiler der namibischen Wirtschaft erscheinen angesichts der immer stärkeren Globalisierung und der starken internationalen Konkurrenz auf den Weltmärkten wenig realistisch.27 Die namibische Regierung will die Diversifizierung dennoch vorantreiben, indem Namibia zum Vertriebs- und Logistikzentrum für die gesamte Southern African Development Community (SADC) Region verwandelt wird. Dazu soll die Verkehrsinfrastruktur stark ausgebaut bzw. modernisiert werden. Nach Angaben der Bank of Namibia befinden sich bis 2020 Infrastrukturvorhaben mit einem Volumen von ca. 14 Mrd. EUR (223 Mrd. NAD) in Planung, davon rund 55% im Verkehrsbereich.28 Die weitere Diversifizierung soll auch einen Beitrag zur Minderung der hohen Arbeitslosigkeit leisten. Die Arbeitslosenquote lag im Jahr 2017 bei 23,3%. Die Erwerbslosigkeit unter Jugendlichen (15-24 Jahre) erreichte zur gleichen Zeit sogar 45,5%. Gleichzeitig ist aufgrund der Phase schwachen Wirtschaftswachstums und einer expansiven Fiskalpolitik der Schuldenstand Namibias von 28,8% (2012) auf 46,1% (2017) des BIP angewachsen. Dies schränkt die Handlungsspielräume des Staates ein.29 Namibia ist Mitglied der Common Monetary Area, die Südafrika, Lesotho und Swasiland zusammenschließt. Namibias Landeswährung ist der Namibia-Dollar (NAD), welcher 1:1 an den südafrikanischen Rand (ZAR) gekoppelt ist. Der jährliche Durchschnittswechselkurs lag in 2018 by 1 EUR: 15,61 ZAR.30 2.2.2 Außenhandel Namibia hat aufgrund der niedrigen Einwohnerzahl eine geringe Binnennachfrage. Dadurch verzeichnete das Land dank seiner hohen Exportquote bis vor einigen Jahren noch Handelsbilanzüberschüsse. Im Jahr 2009 betrug der Handelsüberschuss noch ca. 180 Mio. USD. Inzwischen weist Namibia jedoch seit einigen Jahren eine negative Handelsbilanz auf denn aufgrund der zahlreichen anstehenden Großprojekte für Bergbau und Infrastruktur werden vor allem Kapitalgüter, wie Maschinen und Fahrzeuge, eingeführt, was zu einem Handelsdefizit führt. Seit Mitte des Jahres 2015 wirkt sich der deutlich schwächer gewordene Kurs des südafrikanischen Rand zunehmend negativ aus, da der schwache Wechselkurs die Importkosten erhöht. Tabelle 2: Außenhandel (Waren & Dienstleistungen) Namibias in Mrd. USD Jahr 2014 2015 2016 2017 Importe 8,5 7,7 6,7 6,8 Exporte 6,0 4,6 4,8 5,2 Bilanz -2,5 -3,1 -1,9 -1,6 Quellen: (Statistisches Bundesamt, 2018), (Germany Trade & Invest, 2017b) Mit wichtigster Handelspartner ist das Nachbarland und die regionale Wirtschaftsmacht Südafrika. So betrug im Jahr 2017 der südafrikanische Anteil an Namibias Importen rund 60% und der südafrikanische Anteil an den namibischen Exporten 15,7%. China nimmt dabei vor allem als Entwicklungspartner an Bedeutung zu. Die meisten großen Bauprojekte der Regierung werden von 27 (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, 2018) 28 (Germany Trade & Invest, 2015) 29 (Statistisches Bundesamt, 2018) 30 (Nedbank, 2019)

18 WASSERWIRTSCHAFT SÜDAFRIKA UND NAMIBIA - ZIELMARKTANALYSE chinesichen Unternehmen durchgeführt. Dabei werden die Geschäfte chinesischer Privatfirmen häufig durch begleitende Kredite der chinesischen Regierung unterstützt.31 Die Wareneinfuhr aus der EU betrug im Jahr 2017 467 Mio. USD und lag damit deutlich unter dem Wert von 2016 (553 Mrd. USD). Die namibischen Exporte in die EU steigerten sich im selben Zeitraum hingegen von 879 auf 934 Mio. USD. 32 Abbildung 9: Top 5 Handelspartner Namibias 2017, in % Anteil an der Warenausfuhr und -einfuhr Quelle: (Wirtschaftskammer Österreich, 2018) Die Bergbauindustrie mit ihren Hauptpfeilern Diamanten – im Jahr 2015 neuntgrößter Produzent weltweit – und Uran – siebtgrößter Produzent weltweit – bildet nach wie vor das Rückgrat des namibischen Exports. Auch Gold, Kupfer, Zink, Fluorit und andere Mineralien werden abgebaut und exportiert.33 Im Jahr 2017 betrug der Anteil von Bergbauprodukten an der Warenausfuhr rund 50%.34 Des Weiteren spielt die Fischerei eine wichtige Rolle. Namibia gehört gemessen an den Fangwerten zu den zehn größten Fischfangnationen weltweit. Etwa 90% des Fischfangs gehen in den Export, vor allem nach Spanien. Der Anteil von Fischereierzeugnissen am Export betrug im Jahr 2017 rund 15% Dazu exportiert das Land noch Nahrungsmittel (größtenteils Tafeltrauben und Fleisch) und in kleinem Umfang Automobilteile als Zulieferer für die südafrikanische Autoindustrie. 35 Die wichtigsten Einfuhrgüter umfassen Produkte der Petrochemie (Treib- und Schmierstoffe), Fahrzeuge und Nahrungsmittel. Generell ist Namibia im Bereich Technologie- und Investitionsgüter fast zu 100% auf Importe angewiesen. 36 31 (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, 2018) 32 (Wirtschaftskammer Österreich, 2018) 33 (T J Bown, 2017) 34 (Wirtschaftskammer Österreich, 2018) 35 (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, 2018) 36 (Germany Trade & Invest, 2017b)

Sie können auch lesen