NIEDERLANDE KOMPENDIUM - Berenberg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

F I X E D I N C O M E R E S E A RC H | PUBLIC SECTOR & FINANCIALS

NIEDERLANDE

KOMPENDIUM

Philipp Jäger, CIIA, FRM

Senior Analyst Fixed Income

+49 69 91 30 90-590

philipp.jaeger@berenberg.com

Helge Schunck, CFA

Senior Analyst Fixed Income

+49 69 91 30 90-591

helge.schunck@berenberg.com

Timo Segieth

Analyst Fixed Income

+49 69 91 30 90-592

timo.segieth@berenberg.com

14. September 2016, 4. AuflageF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Inhaltsverzeichnis

1. Das Königreich der Niederlande 4

1.1 Makroökonomisches Umfeld 4

1.2 Volkswirtschaftliche Kennzahlen im Überblick 5

1.3 Die Sicht der Ratingagenturen 7

1.4 Überblick über die in dieser Studie vorgestellten Rentenmarktakteure 7

2. Die Niederlande als Emittent 8

2.1 Die Dutch State Treasury Agency 8

2.2 Die Emissionstätigkeit der Niederlande 8

3. Die niederländischen Agencies 10

4. Die niederländischen Kommunen 15

5. Der niederländische Finanzsektor 17

5.1 Überblick über die niederländische Kreditwirtschaft 17

5.2 Kurzprofile niederländischer Banken 19

6. Niederländische Covered Bonds 28

6.1 Der niederländische Covered-Bond-Markt 29

6.2 Transaktionsstruktur und rechtlicher Rahmen 31

6.3 Deckungsstöcke 34

6.4 Der niederländische Hypotheken- und Immobilienmarkt 42

Wichtige Hinweise 44

Kontakte 45

2/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

3/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

1. Das Königreich der Niederlande

1.1 Makroökonomisches Umfeld

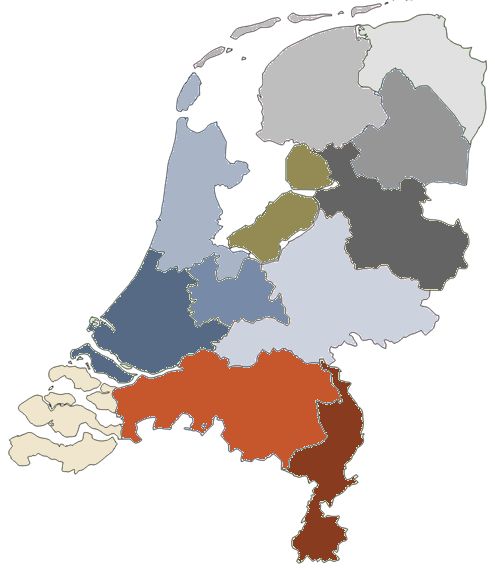

Das Königreich der Niederlande gehört ohne Zweifel zu Die Niederlande und ihre Nachbarn

den stärksten und stabilsten Volkswirtschaften der Euro-

zone. Dies sehen die großen Ratingagenturen Moody’s, Groningen

Standard & Poor’s und Fitch ähnlich und versehen die Friesland

Bonität des Landes ausschließlich mit den bestmöglichen

Drenthe

Beurteilungen (Aaa/AAA/AAA). Nicht überraschend Nord-

Holland

landet das Land auch im „Fundamental Health Ranking“

des Euro Plus Monitors, der jährlich von Berenberg zu- AMSTERDAM Flevo-

land Overijssel

sammen mit dem Lisbon Council veröffentlicht wird,

regelmäßig auf einem der vorderen Plätze (2015: Platz 4 Den

Haag Utrecht Gelderland Deutschland

der insgesamt 21 in der Studie untersuchten europäischen Südholland

Rotterdam

Länder).

Nordbrabant

Für das aktuelle Jahr wird ein recht solides Wachstum von Seeland

rund 2% erwartet. Zwar hat das Brexit-Votum der sehr Lim-

burg

guten Stimmung innerhalb der niederländischen Wirtschaft Belgien

einen leichten Dämpfer versetzt: Aufgrund der Bedeutung

Großbritanniens als einer der wichtigsten Handelspartner

wird sich der Austritt der Briten aus der EU wohl etwas Kurzprofil des Königreichs der Niederlande

stärker auf die Volkswirtschaft der Niederlande auswirken Amtlicher Name Königreich der Niederlande

als für die Eurozone im Durchschnitt. Dennoch dürfte die Fläche 41.526 km² (Gemeinsame Landgrenzen

Konsumlaune der Niederländer – aktuell der wichtigste mit Belgien und Deutschland)

Treiber der Volkswirtschaft – weiterhin hoch bleiben,

Einwohnerzahl (01.01.2016) 17,0 Mio.

gestützt auch durch die anhaltende Erholung am Immobi-

lienmarkt, gestiegene Löhne sowie eine gestiegene Anzahl Bevölkerungswachstum Zwischen 2007 und 2015: +3,8%

an Beschäftigten. Zwischen 2005 und 2014 stieg speziell (EU-28: +2,4%, DE: -0,2%)

die Zahl der Selbstständigen mit keinen oder wenigen Städte über 250 Tsd. Amsterdam (833 Tsd.) / Rotterdam (630

Angestellten um über 50%. Diese Entwicklung birgt je- Einwohner (Jan. 2016) Tsd.) /Den Haag (520 Tsd.) / Utrecht

doch auch Risiken: Wegen der oft nur unzureichenden (339 Tsd.)

sozialen Absicherung dieser Gruppe könnten zusätzliche

Bruttoinlandsprodukt 677 Mrd. EUR

Kosten auf die niederländische Gesellschaft zukommen. (BIP, nominell 2015)

Die Regierung ist sich des Problems allerdings bewusst,

BIP/Kopf 2015 (nominell) 40.000 EUR (Eurozone: 30.700 EUR)

erste Schritte wie ein verstärktes Vorgehen gegen Schein-

selbstständigkeit wurden schon in Angriff genommen. Öffentlicher Schuldenstand 65,1 % (Eurozone: 90,7%)

in % des BIP 2015

Auch die Verschuldung der privaten Haushalte ist für die

Haushaltssaldo 2015 -1,8% (Eurozone: -2,1%)

Niederlande besonders aufgrund der hohen Hypothekar-

verschuldung nach wie vor bedeutend. Wenngleich in den Sparquote 2015 12,7%* (Eurozone: 12,5%)

letzten Jahren einige Reformen wie bspw. eine schrittweise (Haushalte)

Reduktion der Absetzbarkeit von Hypothekarzinsen vor- Verschuldungsquote 228,8%

genommen wurden, bleiben nach wie vor steuerliche An- (Privater Sektor) 2015

reize für den hypothekarischen Erwerb von Immobilien Wichtigste Handelspartner DE (23,1%), BE (10,3%), UK (8,9%),

bestehen. (Exportanteile 2015) FR (8,0%)

In den Niederlanden gibt es einen breiten politischen Konsens für eine fiskalische Konsolidierung und eine Reduzierung der

Verschuldung. So war die Staatsverschuldung im vergangenen Jahr erstmals seit der Finanzkrise wieder rückläufig und sank auf

im europäischen Vergleich solide 65,1%. Nach mehreren Reformen in den vergangenen Jahren mit dem Ziel die langfristige

Tragfähigkeit des Haushalts zu gewährleisten und vor dem Hintergrund der Parlamentswahlen im Frühjahr 2017 ist jedoch in

den kommenden Monaten wenig zusätzlicher Reformeifer zu erwarten.

Quelle: Statistics Netherlands, EU-Kommission, Eurostat, Berenberg Fixed Income Research. *vorläufig

4/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

1.2 Volkswirtschaftliche Kennzahlen im Überblick

BIP pro Kopf (2015) J/J-Wachstum des niederländischen BIP (real)

50.000 6,0

45.000 40.000 4,0

40.000

35.000 2,0

30.000 0,0

%

EUR

25.000

20.000 -2,0

15.000 -4,0

10.000

5.000 -6,0

0

AT BE DE ES FI FR IT NL SE UK

Quelle: Eurostat, Berenberg Fixed Income Research. Quelle: Eurostat, Bloomberg, Berenberg Fixed Income Research.

Haushaltssaldo in % des BIP (Schätzung 2016) Primärsaldo in % des BIP (Schätzung 2016)

0,5 2,0

0,0 1,5

-0,5

1,0

-1,0

in % des BIP

in % des BIP

-1,5 0,5

-2,0 -1,7 0,0

-2,5 -0,5

-3,0 -0,5

-1,0

-3,5

-1,5

-4,0

-4,5 -2,0

AT BE DE ES FI FR IT NL SE UK AT BE DE ES FI FR IT NL SE UK

Quelle: EU-Kommission, Berenberg Fixed Income Research. Quelle: EU-Kommission, Berenberg Fixed Income Research.

Staatsverschuldung in % des BIP (Schätzung 2016) Private Verschuldung in % des BIP (2015)

140 250 228,8

120

200

100

in % des BIP

in % des BIP

150

80 64,9

60 100

40

50

20

0

0

IT

AT*

DE

SE

BE

ES

FI

NL**

FR*

UK

AT BE DE ES FI FR IT NL SE UK

Quelle: EU-Kommission, Berenberg Fixed Income Research. Quelle: Eurostat, Berenberg Fixed Income Research.

*2014, **vorläufig

5/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Leistungsbilanzsaldo in % des BIP (Schätzung 2016) Exportquote (2015)

10,0 8,9 90 82,5

8,0 80

6,0 70

60

in % des BIP

in % des BIP

4,0

50

2,0

40

0,0 30

-2,0 20

-4,0 10

-6,0 0

AT BE DE ES FI FR IT NL SE UK AT BE DE ES FI FR IT NL SE UK

Quelle: EU-Kommission, Berenberg Fixed Income Research. Quelle: Eurostat, Bloomberg, Berenberg Fixed Income Research.

Entwicklung der Arbeitslosenquote Entwicklung der Arbeitslosenquote (unter 25-jährige)

14 30

Niederlande Niederlande

12 25

Eurozone Eurozone

10 20

8

15

%

%

6

10

4

5

2

0 0

Quelle: Eurostat, Bloomberg, Berenberg Fixed Income Research. Quelle: Eurostat, Bloomberg, Berenberg Fixed Income Research.

Entwicklung der Verbraucherpreise Index des Wirtschaftsvertrauens

5,0 140

Inflationsrate J/J (HCPI)

130 Economic Sentiment Indicator

4,0 Kerninflationsrate J/J (HCPI)

120

3,0

Indexpunkte

110

2,0 100

%

90

1,0

80

0,0 70

-1,0 60

Quelle: Eurostat, Bloomberg, Berenberg Fixed Income Research. Quelle: EU-Kommission, Bloomberg, Berenberg Fixed Income Research.

6/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

1.3 Die Sicht der Ratingagenturen

Derzeit bewerten die drei großen Ratingagenturen Moody’s, Standard & Poor’s und Fitch die Aaa / AAA / AAA

Bonität des niederländischen Staates. Alle drei vergeben unisono die Bestnote von Dreifach-A

bei stabilem Ausblick. Unter anderem nennen die Ratingagenturen bei ihrer Kreditwürdigkeits-

beurteilung die folgenden Stärken und Schwächen beziehungsweise Herausforderungen.

Stärken:

Das Land zeichnet sich durch eine gut ausgebildete Erwerbsbevölkerung, eine gut

entwickelte Infrastruktur sowie durch eine diversifizierte Volkswirtschaft aus (Moody’s)

Wohlhabende, wettbewerbsfähige und diversifizierte Volkswirtschaft (S&P)

Pro-Kopf-BIP oberhalb des Peer-Group-Durchschnitts, diversifizierte und wettbewerbs-

fähige Volkswirtschaft (Fitch)

Solide makroökonomische Rahmenbedingungen (Moody’s)

Inlandsnachfrage wird von Reallohnsteigerungen, besseren Arbeitsmarktbedingungen und

einer Erholung auf dem Immobilienmarkt unterstützt (S&P)

Breiter gesellschaftlicher und politischer Konsens hinsichtlich finanzpolitischer Ziele

(Moody’s)

Günstige Refinanzierungsbedingungen am Kapitalmarkt (Moody’s)

Eventualverbindlichkeiten aus dem Banken- bzw. Immobiliensektor sinken (Fitch)

Schwächen/Herausforderungen:

Der demografische Wandel belastet das zukünftige Wachstumspotenzial (Moody’s)

Budgetdefizit und Schuldenstand oberhalb des Peer-Group-Medians (Fitch)

Arbeitslosenquote liegt (leicht) oberhalb des Peer-Group-Medians (Fitch)

Lockere Geldpolitik der EZB („QE“) könnte negative Nebeneffekte auf die niederländi-

sche Wirtschaft haben (Fitch)

Hohe Hypothekarverschuldung der privaten Haushalte (Moody’s)

Termine für die nächsten Rating-Überprüfungen

Moody’s 28. Oktober 2016

S&P 18. November 2016

Fitch 04. November 2016

Quelle: Ratingagenturen, Berenberg Fixed Income Research.

1.4 Überblick über die in dieser Studie vorgestellten Rentenmarktakteure

Königreich der Belgien

Königreich Niederlande

Staatsanleiheemissionen erfolgen über das niederländische

Schatzamt (Agentschap van de Generale Thesaurie)

keine explizite Garantie

Gebietskörperschaften

(Provinzen, Kommunen, Waterschaps-Behörden)

Banken Agencies

ING Bank N.V. Bank Nederlandse

50% Gemeenten (BNG) 50%

Rabobank Group

83% Nederlandse 17%

77% ABN AMRO Bank N.V. Waterschapsbank (NWB)

100%

SNS Bank N.V. Nederlandse Financierings-Maatschappij 51%

NIBC Bank N.V. voor Ontwikkelingslanden (FMO)

Propertize B.V. (2014 emittierte Anleihen be-

Leaseplan N.V. sitzen eine Garantie seitens des Zentralstaats)

F. van Lanschot Bankiers N.V.

Achmea Bank N.V.

Aegon Bank N.V.

Covered-Bond-Emittenten

Quelle: eigene Darstellung Berenberg Fixed Income Research.

7/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

2. Die Niederlande als Emittent

2.1 Die Dutch State Treasury Agency

Die Schuldenaufnahme bzw. das Schuldenmanagement des niederländischen Staates erfolgt über DSTA betreibt das Schulden-

die Dutch State Treasury Agency (DSTA, niederl.: Agentschap van de Generale Thesaurie). management des Staates

Diese ist Teil des niederländischen Finanzministeriums. Neben dem Schuldenmanagement ist

die DSTA auch zuständig für das Treasury Banking des öffentlichen Sektors sowie für den Zah-

lungsverkehr der Regierung.

Die Dutch State Treasury Agency innerhalb des niederländischen Finanzministeriums

Finanzminister

Generalsekretär

Verschiedene

Treasury

Fachabteilungen

Schuldenmanagement

Dutch State

Treasury Banking

Treasury Agency

Zahlungsverkehr

Quelle: DSTA, Berenberg Fixed Income Research.

2.2 Die Emissionstätigkeit der Niederlande

Die DSTA nutzt zur Schuldenaufnahme verschiedene Finanzierungsinstrumente, die sich haupt- Ziel: möglichst liquide Bench-

sächlich im Hinblick auf ihre Laufzeit unterscheiden. Die klassische Kapitalmarktfinanzierung mark-Kurve in den Laufzeiten

erfolgt in den Niederlanden über so genannte Dutch State Loans (DSLs) in den Laufzeiten drei bis zehn Jahre

bis rund 30 Jahre. In den Laufzeiten bis zu zehn Jahre wird hierbei laut Angaben der DSTA

mittels Emissionen und Sekundärmarkthandel stets eine möglichst liquide Benchmark-Kurve

aufrechterhalten. DSL-Auktionen erfolgen in der Regel zwei Mal pro Monat, jeweils am zweiten

und vierten Dienstag des Monats. Zum weiteren Finanzierungsinstrumentarium der DSTA

zählen unter anderem Geldmarktpapiere, so genannte Dutch Treasury Certificates (DTCs),

Commercial Papers sowie Private Loans.

Bloomberg-Kürzel niederländischer Staatstitel

NETHER Dutch Government Bonds

NETHRR Dutch Principal Strip

NETHRS Dutch Coupon Strip

NETHRF Dutch Fungible Strip

DTB Dutch Treasury Certificate

NBC Dutch Bank Certificate

DSDN Dutch State Bonds

Quelle: Bloomberg, Berenberg Fixed Income Research.

8/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Entwicklung der DSL-Emissionsvolumina* Verschuldung nach Finanzierungsinstrument*

70

1%

DSL-Emissionen Plan 2016

60 DSLs

6%

50

Mrd. EUR

40 DTCs & Commercial

Paper

30

20 Private Loans

10

93%

0

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Quelle: DSTA, Berenberg Fixed Income Research. *Währungsumrechnungen Quelle: DSTA, Berenberg Fixed Income Research. *exkl. Cash Collateral

zum Kurs des Emissionstages Received

Per 31.08.2016 hatte der niederländische Staat rund 340 Mrd. EUR an Schuldtiteln ausstehen. Hauptfinanzierungsinstrument:

Hierbei entfällt das Gros (93%) auf DSLs, gefolgt von DTCs und Commercial Papers mit einem DSLs

Anteil von zusammen 6%. Die Bedeutung von Private Loans sowie von sonstigen Finanzie-

rungsalternativen ist ebenfalls sehr gering.

Für das laufende Jahr kalkuliert die DSTA laut ihrem zuletzt veröffentlichten Emissionsplan- 25-30 Mrd. EUR DSL für

Update vom vergangenen Juni mit Emissionen in einem Gesamtvolumen von rund 2016 geplant

74 Mrd. EUR. Hierbei sollen ca. 25-30 Mrd. EUR auf DSLs und bis zu 49 Mrd. EUR auf

Geldmarkttitel sowie für Swap-Geschäfte hinterlegtes Cash Collateral entfallen. Im Hinblick auf

die DSLs liegt der angepeilte Finanzierungsbedarf damit deutlich unterhalb des Vorjahresni-

veaus (47,5 Mrd. EUR). Im laufenden Jahr wurden bereits DSLs in einem Gesamtvolumen von

18 Mrd. EUR auf den Markt gebracht, so dass zum jetzigen Zeitpunkt rund 60-70% des 2016er-

Zielvolumens bereits erfüllt sind.

Das Fälligkeitsprofil der DSLs zeigt Schwerpunkte in den Jahren 2017 und 2018. In beiden Ausgewogenes Fälligkeitsprofil

Jahren erreichen Papiere in einem Gesamtvolumen von um die 40 Mrd. EUR ihre Fälligkeit. mit Schwerpunkten in den

Insgesamt zeigt sich das Fälligkeitsprofil aber ausgewogen. In den verbleibenden Monaten dieses Jahren 2017 und 2018

Jahres stehen keinerlei DSL-Fälligkeiten mehr an.

Fälligkeiten der ausstehenden DSLs Emissionsplan-Update (Stand: Juni 2016)

70 Finanzierungsbedarf 2016 Mrd. EUR

Fälligkeiten Kapitalmarktpapiere 28,1

60 + Rückkauf DSLs 2017/2018 5,1

+ Geldmarktpapiere Jahresultimo 2015 (inkl. Cash Collateral) 34,6

50 + Budgetdefizit 2016 6,4

Mrd. EUR

40 = Gesamter Finanzierungsbedarf 2016 74,2

30 Externer Finanzierungsbedarf nach Instrument Mrd. EUR

Kapitalmarktpapiere 25-30

20

Geldmarktpapiere (inkl. Cash Collateral) 44,2-49,2

10 74,2

0

'16 '17 '18 '19 '20 '21 '22 '23 '24 '25 '26 >'26

Quelle: Bloomberg, Berenberg Fixed Income Research. Quelle: DSTA, Berenberg Fixed Income Research.

9/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

3. Die niederländischen Agencies

Derzeit gibt es drei niederländische Agencies mit am Kapitalmarkt ausstehenden Anleihen. Der Drei Agency-Emittenten aus

bei Weitem größte Emittent ist der Kommunalfinanzierer Bank Nederlandse Gemeenten den Niederlanden mit sehr guter

(BNG) mit einem ausstehenden Volumen von rund 95 Mrd. EUR. Das andere auf die Belange Bonität

des öffentlichen Sektors spezialisierte Institut, die Nederlandse Waterschapsbank (NWB), ist mit

einem ausstehenden Volumen von rund 55 Mrd. EUR wesentlich kleiner. Das dritte Institut im

Bunde ist die FMO (Nederlandse Financieringsmaatschappij voor Ontwikkelingslanden), die

staatliche Förderbank mit einem Fokus auf Entwicklungs- und Schwellenländer (rund

5 Mrd. EUR ausstehende Anleihen). Aufgrund des vereinbarten Verkaufs von Propertize, die

Abwicklungsgesellschaft der verstaatlichten SNS Reaal, an private Investoren stellt sich diese für

uns nicht mehr als klassische „Agency“ dar. Garantien seitens der Niederlande für ausgewählte

Anleihen bleiben jedoch weiterhin bestehen.

In Bezug auf Risikogewicht (0%) und LCR-Klassifizierung (Level 1) weisen Anleihen der FMO Unterschiede bei der regulatori-

und garantierte Anleihen von Propertize den regulatorisch vorteilhaftesten Status aus. Seitens schen Behandlung

BNG und NWB emittierte Papiere werden aufgrund der fehlenden Garantie indes mit einem

CRR-Risikogewicht von 20%, allerdings als LCR-Level-1-Aktiva eingestuft. Unter Solvency II

profitieren unseres Erachtens lediglich die Anleihen der Propertize – aufgrund der expliziten

Garantien – von einer bevorzugten Behandlung.

Überblick staatsgarantierte Emittenten bzw. staatsnahe Emittenten

Emittent Explizite Risiko- Bevorzugte Rating Eigentümer

Garantie gewicht/ Behandlung (M/S&P/F)

LCR unter

Solvency II*

50% niederländischer Staat;

Bank Nederlandse 20% / übrige Anteile sind im Besitz von 95% der nie-

nein nein Aaa/AAA/AA+

Gemeenten N.V. Level 1 derl. Kommunen, 11 von 12 niederl. Provinzen

und einem Zweckverband der Wasserwirtschaft

17% direkte Beteiligung niederl. Staat, 81%

Nederlandse Waterschaps- 20% /

nein nein Aaa/AAA/--- niederl. Zweckverbände der Wasserwirtschaft,

bank N.V. Level 1

2% neun niederl. Provinzen

Nederlandse Finan-

0% / 51% niederländischer Staat, 49% Geschäfts-

cieringsmaatschappij voor nein nein ---/AAA/AAA

Level 1 banken, Gewerkschaften und andere

Ontwikkelingslanden N.V.

100% Stichting Administratiekantoor Beheer Financiële

0%** /

Propertize B.V. ja* ja** Aaa/---/AAA Instellingen (NFLI, vollständig im Besitz des niederlän-

Level 1**

dischen Staates)***

Quelle: Emittenten, Bloomberg, Berenberg Fixed Income Research. *Garantie des niederländischen Staates für Anleihen im Rahmen des „Propertize Debt Guaran-

tee Scheme“, **für garantierte Anleihen; ***Vereinbarter Verkauf an ein Käuferkonsortium um JP Morgan und LoneStar

Die Förderbanken BNG, NWB und FMO sowie weitere ausgewählte Förderprogramme könn- Zusammenschluss der nieder-

ten möglicherweise bis 2017 unter einem Dach zusammengeführt werden. In einem Ende Juni ländischen Förderinstitute?

veröffentlichten Bericht, der im Auftrag des niederländischen Arbeitgeberverbandes VNO-

NCW erstellt wurde, wird vorgeschlagen, ein niederländisches Förderinstitut mit Namen Neder-

landse Financieringsinstelling voor Economische Ontwikkeling (NFEO) zu gründen. In einem

Berenberg Flash vom 04.07.2016 haben wir den Vorschlag genauer unter die Lupe genommen.

Für die Institute könnte ein Zusammenschluss unter anderem durch die Reduzierung von (Fun-

ding-)Kosten sowie regulatorischem Kapitalbedarf vorteilhaft sein. Auch Investoren könnten,

sofern der niederländische Staat das neue Institut bspw. über einen Garantiemechanismus unter-

stützt, über geringere Risikogewichte und eine präferierte Behandlung von Anleihen im Rahmen

von Solvency II profitieren.

10/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Bank Nederlandse Gemeenten N.V. (BNG)

(Bloomberg-Kürzel: BNG )

Die niederländische Bank Nederlandse Gemeenten N.V. Ausgewählte Finanzdaten (IFRS)

(BNG) ist ein auf die Finanzierung des öffentlichen Sektors

in Mio. EUR 2013 2014 2015 H1/16

spezialisiertes Kreditinstitut. Die Bank ist eines der größten

Kreditinstitute in den Niederlanden. Zu ihren Kunden zäh- Zinsüberschuss 530 444 450 191

len unter anderem Kommunalbehörden, öffentliche Woh- Risikovorsorge 58 15 72 2

nungsbauunternehmen, Institutionen aus dem Gesundheits-

und Erziehungswesen sowie öffentliche Versorgungsunter- Provisionsüberschuss 25 29 28 15

nehmen. Ihr Marktanteil bei Krediten an niederländische Finanzanlage- und Handelserg. -5 -187 16 8

Kommunen liegt seit einigen Jahren stabil bei etwa 60-70%.

Neben dem Kreditgeschäft bietet die BNG ihren Kunden Personal- und Verwaltungsaufw. 62 65 65 30

weitere Finanzdienstleistungen an, darunter beispielsweise Periodenüberschuss nach St. 283 126 226 126

Zahlungsverkehr, Strategieberatung und Asset Management.

Garantien und Ratings Bilanzsumme 131.183 153.505 149.511 163.456

Eine explizite Garantie seitens des niederländischen Staates

Forderungen an Kreditinstitute 8.509 11.046 10.540 16.333

für die von der BNG begebenen Anleihen existiert nicht.

Jedoch ist davon auszugehen, dass aufgrund der Eigentü- Forderungen an Kunden 92.074 90.732 89.366 88.795

merstruktur und der besonderen Bedeutung als Finanzie-

Verbindl. ggü. Instituten 3.939 2.544 2.968 3.440

rungsquelle für die niederländischen Gemeinden und den

Wohnungsbau der niederländische Staat, sofern erforderlich, Verbriefte Verbindlichkeiten 94.828 110.868 110.123 117.093

für die Verbindlichkeiten der BNG einstehen wird. Eine Eigenkapital 3.430 3.582 4.163 3.905

implizite Garantie darf folglich angenommen werden. Die

Kreditwürdigkeit der BNG wird derzeit von den Ratingagen-

Return on Equity 9,2% 3,6% 5,8% 6,2%

tur Moody’s und Standard & Poor’s mit der Bestnote von

Aaa bzw. AAA beurteilt (Ausblick stabil), Fitch hat ein AA+ Cost-Income-Ratio 12,6% 24,0% 15,4% 14,2%

(Ausblick stabil) vergeben.

Regulatorische Behandlung Risikogewichtete Aktiva 11.530 11.681 12.797 13.328

Das Risikogewicht gemäß CRR-Standardansatz beträgt 20%,

Harte Kernkapitalquote (CET 1) 24,3% 23,7% 23,4% 25,9%

im Rahmen der LCR werden die Anleihen der BNG als

Aktiva der Stufe 1 klassifiziert. Aufgrund des fehlenden Kernkapitalquote 24,4% 23,7% 26,7% 29,3%

Garantiemechanismus erfahren Forderungen an die BNG Gesamtkapitalquote 24,4% 23,7% 26,7% 29,3%

unter Solvency II jedoch keine bevorzugte Behandlung. Die

Anleihen können im Rahmen des Public Sector Purchase Quelle: BNG, Berenberg Fixed Income Research.

Programme (PSPP) von der EZB angekauft werden.

Eigentümerstruktur Fälligkeitsprofil der ausstehenden Anleihen*

18,0

95% der niederländischen Kommunen; 16,0

Niederländischer

11 von 12 niederländische Provinzen;

Staat 14,0

Zweckverband der Wasserwirtschaft

12,0

Mrd.EUR

10,0

50% 50% 8,0

6,0

4,0

Bank Nederlandse Gemeenten (BNG) 2,0

0,0

'16 '17 '18 '19 '20 '21 '22 '23 '24 '25 '26 >'26

Quelle: BNG, Berenberg Fixed Income Research. Quelle: Bloomberg, Berenberg Fixed Income Research. *bei Bloomberg gelistete

Anleihen

11/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Nederlandse Waterschapsbank N.V. (NWB)

(Bloomberg-Kürzel: NEDWBK )

Die Nederlandse Waterschapsbank N.V. (NWB) ist ein auf Ausgewählte Finanzdaten (IFRS)

die Finanzierung des öffentlichen Sektors spezialisiertes

in Mio. EUR 2013 2014 2015 H1/16

Kreditinstitut. Zu den Kunden zählen unter anderem Kom-

munalbehörden, öffentliche Wohnungsbau- und Versor- Zinsüberschuss 95 117 180 100

gungsunternehmen, Institutionen aus dem Gesundheitswe- Risikovorsorge - - - -

sen sowie die regionalen Wasserverbände. Bei der Finanzie-

rung der Wasserverbände nimmt die Bank mit einem Markt- Provisionsüberschuss - - - -

anteil von 85% eine dominierende Stellung ein. Gemäß ihren Finanzanlage- und Handelserg. -14 -16 -9 -13

Statuten ist es der NWB untersagt, Kredite an den Privatsek-

tor auszureichen. Eine Kreditvergabe an den öffentlichen Personal- und Verwaltungsaufw. 14 13 16 8

Sektor außerhalb der Niederlande erfolgt nur in einem sehr Periodenüberschuss nach St. 34 49 95 54

geringen Umfang und ausschließlich in Westeuropa.

Garantien und Ratings Bilanzsumme 73.006 88.249 91.314 104.136

Eine explizite Garantie seitens des niederländischen Staates

Forderungen an Kreditinstitute 6.250 10.174 8.908 13.903

für die von der NWB begebenen Anleihen existiert nicht.

Jedoch ist davon auszugehen, dass aufgrund der Eigentü- Forderungen an Kunden 57.385 64.666 63.576 69.441

merstruktur und der besonderen Bedeutung als Finanzie-

Verbindl. ggü. Instituten 523 1.276 2.455 2.211

rungsquelle für den öffentlichen Sektor der niederländische

Staat, sofern erforderlich, für die Verbindlichkeiten der Verbriefte Verbindlichkeiten 56.932 67.478 63.178 73.024

NWB einstehen wird. Eine implizite Garantie darf folglich Eigenkapital 1.256 1.303 1.399 1.453

angenommen werden. Die Kreditwürdigkeit der NWB wird

derzeit von den Ratingagenturen Moody’s und Standard &

Return on Equity 2,7% 3,8% 7,0% 7,6%

Poor’s mit Aaa (stabil) bzw. AAA (stabil) beurteilt. Die Kre-

ditwürdigkeitseinstufung der beiden Agenturen entspricht Cost-Income-Ratio 17,3% 12,9% 9,4% 9,2%

damit der des niederländischen Staates.

Regulatorische Behandlung Risikogewichtete Aktiva 1.245 1.780 1.998 2.835

Das Risikogewicht gemäß CRR-Standardansatz beträgt 20%,

Harte Kernkapitalquote (CET 1) 100,9% 73,0% 69,8% 49,2%

im Rahmen der LCR werden die Anleihen der NWB als

Aktiva der Stufe 1 klassifiziert. Aufgrund des fehlenden Kernkapitalquote 100,9% 73,0% 79,8% 57,0%

Garantiemechanismus erfahren Forderungen an die NWB

Gesamtkapitalquote 100,9% 73,0% 79,8% 57,0%

unter Solvency II jedoch keine bevorzugte Behandlung. Die

Anleihen können im Rahmen des Public Sector Purchase Quelle: NWB, Berenberg Fixed Income Research.

Programme (PSPP) von der EZB angekauft werden.

Eigentümerstruktur Fälligkeitsprofil der ausstehenden Anleihen*

12,0

Waterschaps-Behörden

Niederländischer Niederländische 10,0

(dezentralisierte

Staat Provinzen

Gebietskörperschaften)

8,0

Mrd.EUR

6,0

17% 81% 2%

4,0

2,0

Nederlandse Waterschapsbank (NWB)

0,0

'16 '17 '18 '19 '20 '21 '22 '23 '24 '25 '26 >'26

Quelle: NWB, Berenberg Fixed Income Research. Quelle: Bloomberg, Berenberg Fixed Income Research. *bei Bloomberg gelistete

Anleihen

12/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Nederlandse Financierings-Maatschappij v. Ontwikkelingslanden N.V. (FMO)

(Bloomberg-Kürzel: NEDFIN )

Die Nederlandse Financierings-Maatschappij voor Ontwik- Ausgewählte Finanzdaten (IFRS)

kelingslanden N.V. (FMO) ist die offizielle Entwicklungs-

in Mio. EUR 2013 2014 2015 H1/16

bank des niederländischen Staates. Ziel der Bank ist es, durch

Investitionen in ausgewählte Unternehmen aus Entwick- Zinsüberschuss 155 169 227 108

lungs- und Schwellenländern nachhaltiges Wachstum im Risikovorsorge 2 2 2 1

privatwirtschaftlichen Sektor zu fördern. Die Förderschwer-

punkte liegen auf der Finanzierung von Finanzinstituten Provisionsüberschuss 7 7 7 2

sowie von Unternehmen aus dem Energiebereich und der Finanzanlage- und Handelserg. 104 58 58 24

Agrar-, Ernährungs- und Wasserwirtschaft. Zu den angebo-

tenen Produkten zählen die klassische Kreditvergabe, kurz- Personal- und Verwaltungsaufw. 61 60 77 41

und langfristige Projektfinanzierungen sowie Mezzanine- Periodenüberschuss nach St. 133 124 174 57

und Eigenkapitalfinanzierungen und direkte Beteiligungen.

Garantien und Ratings Bilanzsumme 6.184 7.088 8.421 8.820

Zwischen dem niederländischen Staat und der FMO besteht

Forderungen an Kreditinstitute 1.132 1.127 1.622 1.840

seit 1991 eine Vereinbarung, der zufolge der Staat Situatio-

nen verhindern soll, in denen die FMO den in der Vereinba- Forderungen an Kunden 2.928 3.801 4.250 4.279

rung explizit aufgeführten finanziellen Verpflichtungen ge-

Verbindl. ggü. Instituten 304 342 76 133

genüber Dritten (darunter Anleihegläubiger) nicht mehr

nachkommen kann. Die Kreditwürdigkeit der FMO wird Verbriefte Verbindlichkeiten 3.610 4.197 5.348 5.702

derzeit von den Ratingagenturen Standard & Poor’s und Eigenkapital 1.963 2.138 2.510 2.592

Fitch mit AAA (stab.) beurteilt.

Regulatorische Behandlung Return on Equity 7,1% 6,1% 7,5% 4,5%

Maßgeblich aufgrund der oben angeführten Vereinbarung ist

gemäß CRR-Standardansatz für die von der FMO begebenen Cost-Income-Ratio 23,0% 25,7% 26,5% 30,6%

Anleihen ein Risikogewicht von 0% anzusetzen. Da die

staatliche Absicherung jedoch nicht die Mindestvorausset- Risikogewichtete Aktiva 6.854 8.416 10.139 10.212

zungen des Art. 215 der Delegierten Verordnung 2015/35

Harte Kernkapitalquote (CET 1) 24,7% 21,3% 22,9% 23,8%

erfüllt, kann im Rahmen von Solvency II eine bevorzugte

Behandlung der Anleihen nicht erfolgen. FMO-Anleihen Kernkapitalquote 27,7% 21,3% 23,6% 24,9%

besitzen im Hinblick auf die Liquidity Coverage Ratio (LCR)

Gesamtkapitalquote 27,7% 21,3% 23,6% 24,9%

u.E. den Status als Level-1-Aktiva und können im Rahmen

des Public Sector Purchase Programme (PSPP) von der EZB Quelle: FMO, Berenberg Fixed Income Research.

angekauft werden.

Eigentümerstruktur Fälligkeitsprofil der ausstehenden Anleihen*

1,2

Niederländischer Geschäftsbanken; Gewerkschaften; 1,0

Staat Vertreter der Privatwirtschaft

0,8

Mrd.EUR

0,6

51% 49%

0,4

Nederlandse Financierings-Maatschappij 0,2

voor Ontwikkelingslanden N.V. (FMO)

0,0

'16 '17 '18 '19 '20 '21 '22 '23 '24 '25 '26 >'26

Quelle: FMO, Berenberg Fixed Income Research. Quelle: Bloomberg, Berenberg Fixed Income Research. *bei Bloomberg gelistete

Anleihen

13/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Exkurs: Spezialfonds als Garantiegeber für Kredite niederländischer Agencies

Die beiden großen niederländischen Agencies, Bank Nederlandse Gemeenten (BNG) und Gute Aktivaqualität von

Nederlandse Waterschapsbank (NWB), verweisen auf die jeweils hohe Qualität ihres Kreditport- BNG und NWB unter ande-

folios. Nach Aussage der BNG hat das Gros der von ihr vergebenen Kredite eine 0%-ige Risi- rem durch garantierte Kredite

kogewichtung. Der Grund: ihr starkes Engagement im öffentlichen Sektor. Kredite an nieder-

ländische Kommunen sowie Kredite an Wohnungsbauunternehmen und Unternehmen des

Gesundheitswesens, die über Spezialfonds garantiert werden, unterliegen einer Risikogewichtung

von 0%.

In den Niederlanden existieren zwei Spezialfonds, die als Garantiegeber für Kredite an Woh- Zwei Spezialfonds treten als

nungsbauunternehmen (beispielsweise Woningbouwvereniging Stadgenoot) respektive an Ein- Garantiegeber auf:

richtungen des Gesundheitswesens (Krankenhäuser, Altenheime etc.) fungieren: Darlehen an WSW und WFZ

Wohnungsbauunternehmen können (sofern es sich um Projekte im sozialen Wohnungsbau

handelt) durch den Waarborgfonds Sociale Woningbouw (WSW), Kredite an Gesundheitseinrichtun-

gen durch den Waarborgfonds voor de Zorgsector (WFZ) garantiert werden. Um eine Garantie eines

der beiden Fonds für Kreditverbindlichkeiten in Anspruch zu nehmen, muss ein Kreditnehmer

Mitglied im jeweiligen Fonds sein. Die Garantien ermöglichen den Kreditnehmern die Darle-

hensaufnahme zu günstigeren Konditionen.

Kreditgeber werden durch die seitens der beiden Fonds ausgesprochenen Garantien über einen Kreditgeber werden durch mehr-

mehrstufigen Absicherungsmechanismus geschützt. Im Garantiefall springen die Fonds zu- stufigen Sicherungsmechanismus

nächst mit ihrem eigenen Kapital ein. Sofern diese Mittel nicht ausreichen, ist ein Kapitalabruf geschützt

bis zu einer bestimmten Summe bei den Mitgliedern möglich. Sollten auch diese Mittel nicht die

Garantieverbindlichkeiten decken können, kann seitens der Fonds letztlich ein staatliches Auf-

fangnetz in Anspruch genommen werden. Der Staat – im Falle des WSW auch die Kommunen

– hat sich im Rahmen so genannter Backstop-Agreements dazu verpflichtet, im Bedarfsfall den

Fonds zinsfreie Kredite in unlimitierter Höhe zur Verfügung zu stellen.

Entwicklung des WSW-garantierten Kreditvolumens Entwicklung des WFZ-garantierten Kreditvolumens

100 10

9

80 8

7

Mrd. EUR

Mrd. EUR

60 6

5

40 4

3

20 2

1

0 0

'03

'04

'05

'06

'07

'09

'10

'12

'13

'14

'15

'08

'11

'10 '11 '12 '13 '14 '15

Quelle: WSW, S&P, Berenberg FI Research. Quelle: WFZ, S&P, Berenberg FI Research.

Die Spezialfonds selbst treten nicht als Emittent am Kapitalmarkt in Erscheinung. Ihre Garan- Rating der Fonds entspricht

tien sind jedoch der entscheidende Faktor für die Beurteilung der Kreditwürdigkeit der Garan- dem des niederländischen

tienehmer bzw. für die Beurteilung der Aktivaqualität der kreditgebenden Institutionen. Diese Staates

Bedeutung spiegelt sich auch in der Tatsache wider, dass die Fonds geratet sind. Der WFZ ver-

fügt über ein AAA-Rating der Agentur Standard & Poor’s (S&P), der WSW wird seitens

Moody’s und S&P mit Aaa bzw. AAA bewertet. Die Bonitätseinschätzung entspricht damit

jeweils der des niederländischen Staates.

14/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

4. Die niederländischen Kommunen

Die Niederlande gliedern sich territorial in 12 Provinzen und knapp 400 Gemeinden. Die Ge- Nur kleiner Teil des kommu-

meinden (niederländisch: Gemeenten) beziehen ihre Einnahmen in erster Linie aus lokalen nalen Kapitalbedarfs wird über

Steuern und Abgaben sowie aus allgemeinen und zweckgebundenen Finanzzuweisungen seitens den öffentlichen Kapitalmarkt

des Zentralstaats. Hinzu kommen bei Bedarf Kommunalkredite, überwiegend vergeben durch gedeckt

die beiden öffentlichen Förderinstitute Bank Nederlandse Gemeenten (BNG) und Nederlandse

Waterschapsbank (NWB), sowie Einnahmen aus der Aufnahme von Darlehen oder der Emissi-

on von Anleihen. Insgesamt wird nur ein sehr kleiner Teil des kommunalen Kreditbedarfs über

den öffentlichen Kapitalmarkt gedeckt.

Seit 1998 existiert unter dem Dach der BNG ein (unbegrenztes) Medium Term Note Program Eigenes MTN-Programm

(MTN-Programm), das den niederländischen Gemeinden den direkten Zugang zum Kapital-

markt eröffnet. Im Rahmen dieses Emissionsprogramms können die Gemeinden in EUR de-

nominierte, fix oder variabel verzinste Papiere mit Laufzeiten zwischen zwei und 30 Jahren

begeben. Die BNG übernimmt in diesem Zusammenhang Emissions- und Zahlstellendienste.

Die Bestimmungen des MTN-Programms wurden in den vergangenen 14 Jahren mehrfach

geändert bzw. an geltende Gesetze und Verordnungen angepasst. Die aktuell gültige Fassung

(Link) datiert vom 1. Februar 2012.

Die Deckung des kommunalen Kreditbedarfs über den Kapitalmarkt unterliegt in den Nieder- Kapitalmarktfinanzierung

landen einer strengen Regulierung. Zu nennen sind hierbei insbesondere die folgenden Vor- streng reguliert

schriften:

Gemeinden müssen dafür Sorge tragen, einen ausgeglichenen Haushalt vorweisen zu können.

Von diesem Prinzip darf nur abgewichen werden, wenn davon auszugehen ist, dass der

Haushalt in den kommenden Jahren wieder ausgeglichen ist. Sollte die Aufsicht führende

übergeordnete staatliche Ebene bei einer Kommune ein strukturelles Ungleichgewicht fest-

stellen, übernimmt sie die Kontrolle über die Finanzen der Kommune.

Das Volumen kurzfristiger Finanzierungsgeschäfte ist limitiert.

Die Kreditaufnahme darf nur in EUR erfolgen.

Derivate dürfen nur zum Zwecke der Risikominderung eingesetzt werden.

Die niederländischen Gemeinden besitzen keine individuellen Ratings. Jedoch sind die finanz- Keine individuellen Ratings auf

wirtschaftlichen Beziehungen zwischen Staat und lokalen Gebietskörperschaften so geregelt, kommunaler Ebene

dass die Kreditwürdigkeit der Gemeinden mit der des Staates vergleichbar ist. Insbesondere die

Vorschriften des Gesetzes über die Finanzbeziehungen (Financiële-verhoudingswet) begründen eine

enge gesetzliche und wirtschaftliche Bindung der Gemeinden an die Zentralregierung. Vor die-

sem Hintergrund darf für die niederländischen Kommunen derzeit ein implizites Rating von

Aaa/AAA angenommen werden. Verbindlichkeiten gegenüber niederländischen Gemeinden

wird das gleiche CRR-Risikogewicht wie das des niederländischen Staates zugewiesen (0%).

Einschätzung von S&P zur Bonität niederländischer Kommunen

The statutory and institutional framework that regulates the interaction between the central government and

municipalities results in high credit quality for Dutch municipalities. We consider that the local government sector

in The Netherlands benefits from the stable and supportive financial and legal framework that has been estab-

lished by the central government. Dutch municipalities have a wide range of responsibilities under the Social

Support Act that came into force in 2007. The roles and responsibilities and the interaction with the central

government is currently being reassessed. We still believe, however, that there will be adequate financing and

sufficient support provided to municipalities to fulfill their obligations […].

Quelle: S&P (Auszug aus dem Ratingreport Waarborgfonds Sociale Woningbouw vom 11. September 2014).

15/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Am Kapitalmarkt aktive niederländische Kommunen

Ausstehendes Volumen der bei Bloomberg

Gemeinde/Stadt Provinz Bloomberg-Ticker

gelisteten Anleihen in Mio. EUR

Amsterdam Nordholland AMSTER 520

Almelo Overijssel ALMELO 30

Apeldoorn Gelderland APELDO 98

Arnheim Gelderland ARNHEM 25

Eindhoven Nordbrabant EINDHO 130

Emmen Drenthe EMMEN 68

Enschede Overijssel ENSCHE 50

Gorinchem Südholland GORINC 35

Groningen Groningen GRON 133

´s-Hertogenbosch Nordbrabant HERTO 35

Rotterdam Südholland ROTTER 310

Tilburg Nordbrabant TILBRG 9

Utrecht Utrecht UTRECH 155

Velsen Nordholland VELSEN 36

Zaanstad Nordholland ZAANST 42

1.676 Mio. EUR

Quelle: Bloomberg, Berenberg Fixed Income Research.

Anders als im Falle deutscher Kommunen, für die zum Schutz ihrer Existenz gesetzlich ihre Prinzipiell insolvenzfähig, aber

Insolvenzunfähigkeit bestimmt wird, sind niederländische Gemeinden prinzipiell insolvenzfähig. in der Praxis sehr geringe

De facto ist ein Ausfall einer niederländischen Kommune allerdings sehr unwahrscheinlich. Ausfallwahrscheinlichkeit

Denn: Artikel 12 des Financiële-verhoudingswet sieht für Kommunen die Möglichkeit vor, im

Falle finanzieller Notlagen beim nationalen Gemeente- en Provincefonds zusätzliche Geldmittel

zu beantragen. Solange eine Gemeinde derartige Finanzmittel bezieht, ist sie in ihrem Haushalts-

recht eingeschränkt und unterliegt der Aufsicht und der Verwaltung durch das Innenministeri-

um der jeweiligen Provinz. Derzeit existierten in den Niederlanden insgesamt vier Gemeinden

mit Artikel 12-Status.

Wenngleich die Kreditaufnahme der niederländischen Kommunen nicht über die Dutch State DSTA kann von den Kommu-

Treasury Agency (DSTA) erfolgt, tritt die DSTA seit vergangenem Jahr dennoch als Dienstleis- nen als Treasury-Banking-

ter für die Kommunen in Erscheinung. Den lokalen Gebietskörperschaften wurde nunmehr Dienstleister in Anspruch

ermöglicht, die DSTA in ihrer Funktion als Treasury-Banking-Dienstleister in Anspruch zu genommen werden

nehmen. Überschüssige Liquidität können die Kommunen über die DSTA investieren bzw.

verwalten lassen. Hierbei wird vor allem das Ziel verfolgt, die Maastricht-Verschuldung der

Niederlande zu reduzieren. Denn: Die Staatsverschuldung in der Maastricht-Definition ist die

konsolidierte Verschuldung von Staat und substaatlichen Einheiten, weshalb Vermögenswerte und

Schulden, die innerhalb des Sektors Staat gehalten werden, miteinander verrechnet werden können.

16/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

5. Der niederländische Finanzsektor

5.1 Überblick über die niederländische Kreditwirtschaft

Der niederländische Bankensektor zeichnet sich im europäischen Vergleich vor allem durch Im europäischen Vergleich

seine relative Größe und durch eine hohe Konzentration der Aktiva auf einige wenige Groß- relativ großer Bankensektor

banken aus. Per 30.06.2016 betrug das Verhältnis von aggregierter Bilanzsumme zur jährlichen

Wirtschaftsleistung rund 387% und lag damit deutlich über dem Durchschnitt der Eurozone

(291%). Rund 84% der Aktiva entfielen dabei auf die vier größten Banken des Landes: ING

Bank, Rabobank, ABN AMRO und SNS Bank.

Ein weithin akzeptiertes Maß für die Marktkonzentration ist der Herfindahl-Hirschman-Index, Hohe Marktkonzentration

kurz HHI, für dessen Berechnung die Summe der quadrierten Marktanteile gebildet wird. Für

den niederländischen Bankensektor ermittelt die EZB basierend auf 2015er-Daten einen HHI

von 2.100 Punkten, ab einem Wert von 1.800 Punkten spricht man von einer hohen Marktkon-

zentration.

Größe des Bankensektors im Vergleich (Q2 2016) Marktkonzentration im Vergleich (2015)

500% 4.000 100%

HHI

400% 3.200 CR5 (r.S.) 80%

% des BIP

300% 2.400 60%

200% 1.600 40%

100% 800 20%

0% 0 0%

IE NL FR FI BE ES DE AT PT IT GR FI GR NL PT BE ES IE FR IT AT DE

Quelle: Bloomberg, Eurostat, EZB, Berenberg Fixed Income Research. Quelle: EZB, Bloomberg, Berenberg Fixed Income Research.

HHI: Herfindahl-Hirschman-Index, CR5: Marktanteil der 5 größten Banken

In den Niederlanden gibt es sowohl im Privat- oder Staatsbesitz befindliche Geschäftsbanken als Keine klassischen Sparkassen

auch genossenschaftlich organisierte Institute. Eine klare sektorale Gliederung der Bankenland-

schaft wird anders als in den meisten europäischen Ländern typischerweise jedoch nicht vorge-

nommen. Ein klassischer Sparkassensektor wie beispielsweise in Deutschland existiert in den

Niederlanden nicht.

Aggregierte Bilanz im Zeitverlauf – Aktiva

3.000 Sonstige Aktiva**

Wertpapiere des Sektors Staat*

2.500

Wertpapiere von Nicht-Finanzinstituten*

2.000

Mrd. EUR

Wertpapiere von Banken*

1.500 Kredite an den Sektor Staat*

1.000 Kredite an Unternehmen*

500 Kredite an Haushalte*

Kredite an Sonstige Finanzunternehmen*

0

Kredite an Versicherungen und Pensionsfonds*

Kredite an Banken*

Quelle: Bloomberg, EZB, Berenberg Fixed Income Research. *nur von Ansässigen des Euroraums, **inkl. Aktiva außerhalb des Euroraums

17/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Aggregierte Bilanz im Zeitverlauf – Passiva

3.000

Sonstige Passiva**

2.500

Verbriefte Verbindlichkeiten

2.000

Mrd. EUR

Einlagen des Zentralstaats*

1.500

Einlagen von Nicht-Finanzinstituten*

1.000

500 Einlagen von Banken*

0 Kapital und Rücklagen

Quelle: Bloomberg, EZB, Berenberg Fixed Income Research. *nur von Ansässigen des Euroraums, **inkl. Passiva außerhalb des Euroraums

Profitabilität, Eigenmittelausstattung und Refinanzierung

Im abgelaufenen Geschäftsjahr verringerte sich die Eigenkapitalrendite (RoE) der niederländi- Eigenkapitalrendite 2015

schen Banken auf einen Wert von 7,1% nach 3,3% im Vorjahr. Die Nettozinsmarge zeigte sich deutlich verbessert

laut EZB mit einem Wert von 1,29% im Jahr 2015 gegenüber dem Vorjahr nahezu unverändert,

die Personal- und Verwaltungsaufwendungen gingen zudem leicht zurück. Bei Betrachtung der

aggregierten Daten ist allerdings zu beachten, dass die Profitabilitätssituation auf Institutsebene

ein sehr heterogenes Bild zeigt.

Die ohnehin solide Ausstattung niederländischer Banken mit regulatorischem Kapital verbesser- Kapitalausstattung

te sich im vergangenen Jahr deutlich. Die konsolidierte Kernkapitalquote lag nach EZB-Daten weiter verbessert

per Dezember 2015 bei 16,6% (+1,2 PP J/J), die weiter gefasste konsolidierte Eigenmittelquote

bei 20,6% (+2,2 PP J/J). Auf Institutsebene existieren zwar Unterschiede, insgesamt weisen aber

alle bedeutenden niederländischen Banken derzeit regulatorische Kapitalquoten auf, die allesamt

klar im zweistelligen Bereich liegen.

Profitabilität und Verschuldungsgrad der größten Regulatorische Kapitalquoten der größten Banken (2015)

Banken (2015)

20% Return on Equity 30x 35% Harte Kernkapitalquote (CET 1)

Verschuldungsgrad (r.S.) 30% Kernkapitalquote

15% 25% Gesamtkapitalquote

20x

20%

10%

15%

10x 10%

5%

5%

k.A.

0% 0x 0%

Quelle: Geschäftsberichte, eigene Berechnung Berenberg Fixed Income Research. Quelle: Geschäftsberichte, eigene Berechnung Berenberg Fixed Income Research.

Der niederländische Bankensektor weist traditionell eine vergleichsweise hohe Abhängigkeit von Weiterhin Hohe, aber rück-

der Wholesale-Refinanzierung auf. Dies zeigt sich beispielsweise am hohen – wenngleich rück- läufige, Abhängigkeit von der

läufigen – Anteil der verbrieften Verbindlichkeiten am Gesamt-Fremdkapital (21%) sowie am im Wholesale-Refinanzierung

europäischen Vergleich überdurchschnittlich hohen Kredit-Einlagen-Verhältnis der neun wich-

tigsten niederländischen Banken (117%).

18/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Refinanzierungsstrategien im Vergleich (2015) Kredit-Einlagen-Verhältnis der größten Banken (2015)

80% 250% Kredit-Einlagen-Verhältnis

70% Verbriefte Verbindl. Kundeneinlagen

60% 200% Durchschnitt

50% 150%

40%

30% 100%

20% 50%

10%

0% 0%

Quelle: Geschäftsberichte, eigene Berechnung Berenberg Fixed Income Research. Quelle: Geschäftsberichte, eigene Berechnung Berenberg Fixed Income Research.

Das CRE-Exposure niederländischer Banken

Nachdem fallende Preise für niederländische Gewerbeimmobilien (Commercial Real Estate, Preise für Gewerbeimmobilien

CRE) den niederländischen Bankensektor im Nachgang der Finanzkrise stark belasteten und in stabilisiert

der Notverstaatlichung der SNS Bank – deren CRE-Exposure sich kurz vor Eingreifen des

Staates im Februar 2013 auf das Fünffache des Kernkapitals belief – gipfelten, ist seit Mitte 2014

wieder eine Stabilisierung des Preisniveaus zu beobachten.

Preisentwicklung Gewerbeimmobilien nach Nutzungsart CRE-Exposure niederländischer Banken (2015)

(12/2007=100)

120 300% 15%

Sonstiges CRE-Exposure

% des Kernkapitals

250%

% des Kreditbuchs

Industrie 12%

100

200% Büro

Indexpunkte

80 CRE in % des Kreditbuchs (r.S.) 9%

150%

60 6%

100%

Einzelhandel Büroflächen 50% 3%

40

Industrie Wohnen 0% 0%

20

0

Quelle: IPD, Bloomberg, Berenberg Fixed Income Research. Quelle: Geschäftsberichte, Berenberg Fixed Income Research. *keine Daten für

Büro- und Industrieexposure, **keine Daten für Industrie-Exposure

5.2 Kurzprofile niederländischer Banken

Auf den folgenden Seiten stellen wir die Geschäftsmodelle der neun wichtigsten Akteure auf Überblick über die neun wich-

dem niederländischen Bankenmarkt vor. Hierbei handelt es sich um die vier großen Universal- tigsten Institute

banken ING Bank, Rabobank, ABN AMRO und SNS Bank, die auch unter das Aufsichtsman-

dat der EZB fallen.1 Dazu kommen die NIBC Bank, Van Lanschot, die Achmea Bank, die

Aegon Bank sowie die Leasinggesellschaft Leaseplan. Letztere betreibt das klassische Bankge-

schäft zwar nur in eingeschränktem Umfang, besitzt aber eine Banklizenz und steht unter der

Aufsicht der niederländischen Zentralbank. Die Reihenfolge der Darstellung erfolgt nach der

Größe der Kreditinstitute (Bilanzsumme).

1 Ebenfalls unter EZB-Aufsicht stehen die Bank Nederlandse Gemeenten (BNG), die Nederlandse Waterschapsbank (NWB) sowie die Royal Bank of Scotland

N.V. Letztere ist eine Tochter der Royal Bank of Scotland plc und verfügt zwar auch über eine Banklizenz in den Niederlanden und knapp 16 Mrd. EUR Ge-

samtaktiva (31.12.2015), wird aufgrund ihres international ausgerichteten Geschäftsmodells, der fortschreitenden Geschäftsübertragung auf die Konzernmutter

und des geringen Volumens ausstehender Anleihen nicht von uns berücksichtigt. Die BNG und die NWB werden als Agencies in Kapitel 3 näher vorgestellt.

19/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

ING Bank N.V.

(Bloomberg-Kürzel: INTNED )

Die ING Bank bildet den Kern des börsennotierten nieder- Ausgewählte Finanzdaten (IFRS)

ländischen Finanzkonzerns ING Groep. Gemessen an der in Mio. EUR 2012* 2013* 2014* 2015

Bilanzsumme ist die ING Bank das größte Kreditinstitut in

den Niederlanden. Mit rund 52 Tsd. Mitarbeitern betreut die Zinsüberschuss 12.248 11.964 12.606 12.744

Bank knapp 35 Mio. Privat- und Geschäftskunden. Geogra- Risikovorsorge 2.125 2.289 1.594 1.347

fisch verfügt das Institut neben dem niederländischen Hei-

Provisionsüberschuss 2.133 2.240 2.291 2.320

matmarkt vor allem in Belgien über eine führende Marktpo-

sition. Darüber hinaus ist die ING Bank in einer Vielzahl Finanzanlage- und Handelserg. 1.718 812 850 1.779

(größtenteils europäischer) Länder aktiv. Für das Unterneh-

Personal- und Verwaltungsaufw. 9.419 8.669 10.137 9.275

mensergebnis von Bedeutung sind hier insbesondere die

Aktivitäten auf dem deutschen Markt. Periodenüberschuss nach St. 3.372 3.153 2.823 4.731

Im Zuge der Finanzkrise wurde die ING Groep 2008 und Bilanzsumme 834.322 787.566 828.602 838.528

2009 vom niederländischen Staat unterstützt. Im Gegenzug

verpflichtete sich der Konzern gegenüber der EU- Forderungen an Kreditinstitute 39.053 42.996 37.122 29.966

Kommission, das Bank- und Versicherungsgeschäft zu tren- Forderungen an Kunden 541.527 508.329 518.119 536.543

nen und sich schrittweise vollständig aus dem Versiche-

Verbindl. ggü. Kreditinstituten 38.704 27.200 30.003 33.808

rungsgeschäft zurückzuziehen. In diesem Zusammenhang

fand am 2. Juli 2014 zunächst der Börsengang der NN Verbindl. ggü. Kunden 460.290 474.775 489.281 508.740

Group (ehemals ING Verzekeringen) statt, seit 14. April Verbriefte Verbindlichkeiten 134.689 122.299 120.959 117.556

2016 ist die ehemalige Versicherungstochter vollständig

veräußert. Eigenkapital 35.807 33.760 38.686 41.495

Wenngleich Kundeneinlagen die mit Abstand wichtigste

Return on Equity 9,5% 9,1% 7,8% 11,8%

Refinanzierungsquelle der ING Bank darstellen, ist das Insti-

tut mit knapp 120 Mrd. EUR ausstehenden verbrieften Ver- Cost-Income-Ratio 59,1% 57,4% 65,2% 54,5%

bindlichkeiten auch ein bedeutender Emittent am Kapital-

markt. Mit aktuell knapp 33 Mrd. EUR ausstehenden Cover- Risikogewichtete Aktiva 278.656 300.958 296.319 318.202

ed Bonds ist die ING Bank zudem einer der beiden Platzhir- Harte Kernkapitalquote (CET 1) k.A. 11,3% 11,2% 11,6%

sche am Markt für gedeckte Bankschuldverschreibungen in

Kernkapitalquote 14,4% 12,3% 12,5% 13,4%

den Niederlanden. Die Kreditwürdigkeit der ING Bank wird

derzeit von den großen Ratingagenturen Moody’s, S&P und Gesamtkapitalquote 17,0% 15,1% 15,5% 16,0%

Fitch mit A1 (stab.), A (stab.) beziehungsweise A+ (stab.)

Quelle: ING Bank, Berenberg Fixed Income Research. *teils retrospektiv

bewertet. angepasste Vergleichszahlen

Eigentümerstruktur Fälligkeitsprofil der ausstehenden Anleihen*

Streubesitz 16

Anteilseigner >3%: Blackrock (4,96%) 14

12

100%

10

Mrd. EUR

ING Groep N.V. 8

6

100% 4

2

ING Bank N.V. 0

'16 '17 '18 '19 '20 '21 '22 '23 '24 '25 '26 >'26

Quelle: ING Bank, Berenberg Fixed Income Research. Quelle: Bloomberg, Berenberg Fixed Income Research. *bei Bloomberg gelistete

Anleihen

20/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumF I X E D I N C O M E R E S E A RC H | P U B L I C

SECTOR & FINANCIALS

Coöperatieve Rabobank U.A.

(Bloomberg-Kürzel: RABOBK )

Die genossenschaftliche Rabobank-Gruppe ist die gemessen Ausgewählte Finanzdaten (IFRS)

an der Bilanzsumme zweitgrößte niederländische Banken- in Mio. EUR 2012* 2013* 2014* 2015

gruppe. Per 01.01.2016 kam es zu einer Vereinfachung der

Gruppenstruktur: Die 106 vor allem im Retailbanking tätigen Zinsüberschuss 9.171 9.095 9.118 9.139

lokalen Rabobanken und die für das Wholesalebanking, das Risikovorsorge 2.350 2.643 2.633 1.033

Liquiditätsmanagement sowie die Kapitalmarktfinanzierung

Provisionsüberschuss 2.228 2.001 1.879 1.892

zuständige Rabobank Nederland wurden in der Coöperatieve

Rabobank U.A. zusammengeführt. Die Verbindlichkeiten Finanzanlage- und Handelserg. 1.259 367 782 1.117

der ehemaligen Rabobank Nederland sind im Zuge der

Personal- und Verwaltungsaufw. 8.476 9.232 7.618 7.702

Fusion auf die Coöperatieve Rabobank übergegangen, das

zuvor bestehenden gegenseitige Garantiesystem zwischen Periodenüberschuss nach St. 2.058 2.007 1.842 2.214

den lokalen Rabobanken und der Rabobank Nederland ist

zudem redundant geworden. Bilanzsumme 750.710 669.095 681.086 670.373

Neben Effizienzgesichtspunkten gehört unter anderem auch Forderungen an Kreditinstitute 35.386 40.787 45.962 31.210

die Antizipation regulatorischer Herausforderungen Forderungen an Kunden 485.299 455.909 461.787 458.618

(MREL/TLAC sowie Basel IV) zu den Beweggründen der

Verbindl. ggü. Kreditinstituten 27.059 14.745 18.066 19.038

Fusion. In diesem Zusammenhang plant die Rabobank zu-

dem eine deutliche Reduzierung der Bilanzsumme auf rund Verbindl. ggü. Kunden 334.271 326.222 326.288 337.593

530 Mrd. EUR per Ende 2020 sowie eine weitere Verringe- Verbriefte Verbindlichkeiten 223.336 195.361 189.060 174.991

rung des Rückgriffs auf den Kapitalmarkt in der Refinanzie-

rung. Gemessen am ausstehenden Volumen ist die Eigenkapital 42.080 38.534 38.871 41.280

Rabobank derzeit aus den Reihen der niederländischen Ban-

ken noch immer der bedeutendste Emittenten von verbrief- Return on Equity 5,0% 5,0% 4,8% 5,5%

ten Verbindlichkeiten – obwohl das Institut bis heute nicht Cost-Income-Ratio 67,6% 76,4% 66,3% 65,2%

zum Kreis der Covered-Bond-Emittenten gehört.

Auf die Kreditwürdigkeit der Rabobank hatte die Verände- Risikogewichtete Aktiva 222.847 210.829 211.870 213.092

rung der Gruppenstruktur keinen Einfluss. Die langfristige Harte Kernkapitalquote (CET 1) k.A. 13,5% 13,6% 13,5%

Bonität des Instiuts wird von den großen Ratingagenturen

Kernkapitalquote 17,2% 16,6% 16,0% 16,4%

Moody’s, S&P und Fitch derzeit nach wie vor mit Aa2, A+

beziehungsweise AA- bewertet, der Ratingausblick ist jeweils Gesamtkapitalquote 19,0% 19,8% 21,3% 23,2%

stabil.

Quelle: Rabobank, Berenberg Fixed Income Research. *teils retrospektiv

angepasste Vergleichszahlen

Eigentümerstruktur Fälligkeitsprofil der ausstehenden Anleihen*

30

25

1,95 Mio. Mitglieder

20

Mrd. EUR

15

10

Coöperatieve Rabobank U.A. 5

(entstanden aus der Fusion von 106 lokalen Rabobanken mit der Rabobank Nederland)

0

'16 '17 '18 '19 '20 '21 '22 '23 '24 '25 '26 >'26

Quelle: Rabobank, Berenberg Fixed Income Research. Quelle: Bloomberg, Berenberg Fixed Income Research. *bei Bloomberg gelistete

Anleihen

21/48 Joh. Berenberg, Gossler & Co. KG Fixed Income Research - Niederlande KompendiumSie können auch lesen