Wettbewerbsbericht 2014 - Übersicht der aktuell vorhandenen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wettbewerbsbericht

2014

Editorial

Wettbewerb setzt eine leistungsfähige

Infrastruktur voraus

Die Wettbewerbsentwicklung auf dem deutschen Schienennetz ist ungebrochen

positiv. Der Marktanteil der Wettbewerber der Deutschen Bahn steigt weiter. Im

Schienenpersonennahverkehr liegt er bei 26,4 Prozent, im Schienengüterverkehr

schon bei 33,2 Prozent. Auf keinem anderen Schienennetz in Europa findet so viel

Wettbewerb statt wie in Deutschland – rund 390 Eisenbahnverkehrsunterneh-

men sind bei uns aktiv. Als Gradmesser für aktuelle regulierungspolitische Ent-

wicklungen zeigt der vorliegende DB-Wettbewerbsbericht aber auch, dass die

gesamte Bahn-Branche zunehmend unter Druck steht. Volatile Märkte, steigende

Faktorkosten oder Sondereffekte: Das Jahr 2013 hat gezeigt, wie extrem herausfor- Dr. Rüdiger Grube,

dernd das Umfeld für die Schiene werden kann. Die Hochwasserkatastrophe hat Vorsitzender des Vorstands der

allein bei uns einen Gesamtschaden in dreistelliger Millionenhöhe verursacht. Deutschen Bahn AG

Betroffen war insbesondere der Personenfernverkehr, aber auch der Schienen-

güterverkehr. Einmal mehr hat sich gezeigt, wie wichtig eine leistungsfähige

Schieneninfrastruktur für unser Land ist.

Die Hochwasserschäden sind beseitigt. Was bleibt, ist ein Bestandsnetz, des-

sen Zustand sich immer öfter als Wettbewerbsbremse erweist. Marode Brücken,

veraltete Stellwerke, Engpässe auf hochbelasteten Strecken: Die Eisenbahninfra-

struktur ist sichtbar unterfinanziert. Gleichzeitig nimmt die Betriebsleistung auf

dem deutschen Schienennetz immer weiter zu. Bis 2030 werden 1,2 Milliarden

Foto Umschlag: Rüdiger Nehmzow/DB AG; diese Seite: Matthias Lüdecke/DB AG

Trassenkilometer erwartet. Das wäre ein Drittel mehr als 1994 – im Jahr der Bahn-

reform. Doch für weiteres Wachstum auf der Schiene sind mehr Investitionsmittel

für das bestehende Netz unabdingbar. Außerdem müssen Regulierung und Finan-

zierung besser verzahnt werden, damit Investitionen zurückverdient werden kön-

nen. Denn das schafft wiederum Freiräume für neue Investitionen – auch für den

weiteren Ausbau der erneuerbaren Energien.

Schon heute erreicht die DB einen Ökostrom-Anteil von 35 Prozent im Bahn-

strommix und ist damit Partner und Treiber der Energiewende. Den Umweltvor-

teil der Schiene wollen wir noch weiter verbessern. Doch das setzt voraus, dass sie

nicht überproportional belastet wird. Andernfalls droht eine Abkehr von diesem

umweltfreundlichen Verkehrsträger. Dabei gewinnt Bahnfahren stetig an Attrak-

tivität. Allein die Deutsche Bahn hat 2013 über 42 Millionen mehr Reisende be-

grüßt. Bahnfahren schont nicht nur die Umwelt, sondern ist mit digitalen Techno-

logien auch am Puls der Zeit: Sei es mit WLAN in den Zügen und in den Bahnhöfen

sowie zahlreichen Serviceangeboten im digitalen Vertrieb – wir bieten unseren

Kunden verkehrsträgerübergreifende Mobilitätslösungen aus einer Hand!

Im Schulterschluss mit der Politik gilt es nun, gute Wettbewerbsbedin-

gungen für die Schiene – und auf der Schiene – sicherzustellen und das Verkehrs-

wachstum der Zukunft nachhaltig und diskriminierungsfrei zu gestalten.

Herzlichst,

Dr. Rüdiger Grube

3

[14]

[28]

[06]

[38]

Inhalt

Markt & Wettbewerb

Schiene unter Wettbewerbsdruck 6

Der deutsche SPNV-Markt bleibt attraktiv 12

Güterbahnen müssen sich fortwährend anpassen 14

Report: Bahnexperte Eberhard Krummheuer über die

»Wettbewerbsbremse Infrastruktur« 20

Infrastruktur: Betrieb und Bau zeitgleich realisieren 27

Interview

Professor Dr. Michael Hüther, Direktor des Instituts der

Fotos: Wolfgang Klee/DB AG; Hans Christian Plambeck/laif; Scania Deutschland GmbH; DB AG

deutschen Wirtschaft Köln, im Gespräch mit dem

Wettbewerbsbeauftragten der DB AG, Frank Miram 28

Ordnungspolitik

Schiene gegenüber anderen Verkehrsträgern stärken 32

Regulierung und Investitionen hängen eng zusammen 38

Viertes Eisenbahnpaket: Stand der Verhandlungen 42

Die Zahlen des Wettbewerbs 46

5

Markt & Wettbewerb Der intermodale Wett bewerb wird durch den Markteintritt der Fernbusse schärfer. Innerhalb des Schienenpersonenverkehrs marktes ist der Wettbewerb ebenfalls anhaltend stark. Neben den etablierten Unternehmen sind neue Konkurrenten hinzugekommen.

Schiene zunehmend unter

Wettbewerbsdruck

Das Sommerhochwasser und der verschärfte Fernbus-Wettbewerb

belasteten den Schienenpersonenverkehr. Der Nahverkehr konnte

das Jahr jedoch mit einem leichten Nachfrageanstieg abschließen.

Die Verkehrsleistung im deutschen Personenver- der Schiene durch das Hochwasser im Juni. Im Ver-

kehrsmarkt stieg 2013 um gut ein Prozent. Dieses gleich zum Vorjahr wuchs der Marktanteil des MIV

Wachstum geht vor allem auf den motorisierten In- um 0,2 Prozentpunkte.

dividualverkehr (MIV) zurück, der mit einem Anteil Die Verkehrsleistung im öffentlichen Straßen-

von rund 84 Prozent diesen Markt maßgeblich prägt. personenverkehr (ÖSPV) ging wie im Vorjahr zurück.

In Personenkilometern gemessen wuchs seine Ver- Der ÖSPV wird maßgeblich vom Busliniennahver-

kehrsleistung um rund 1,5 Prozent. Andere Verkehrs- kehr geprägt, der rund 50 Prozent des Leistungsvolu-

träger zeigten eine geringere Dynamik: Die Verkehrs- mens ausmacht und der vor allem im ländlichen Raum

leistung des Schienenpersonenverkehrs ging leicht weiterhin mit sinkenden Schüler- und Auszubilden-

zurück, während sie im öffentlichen Personenstra- denzahlen zu kämpfen hat. Die Verkehrsleistung des

ßenverkehr um ein halbes Prozent und im innerdeut- seit Januar 2013 liberalisierten Buslinienfernverkehrs

schen Luftverkehr um vier Prozent sank. stieg nach Angaben des Statistischen Bundesamtes

um 16,3 Prozent. Tatsächlich ist von einer noch größe-

Anstieg der Verkehrsleistung nur im ren Zunahme auszugehen, da das Statistische Bundes-

motorisierten Individualverkehr amt Anbieter erst ab 250 000 Fahrgästen im Jahr er-

fasst und neu gegründete Unternehmen sich noch

2013 entwickelte sich die Nachfrage im gesamten Per- nicht zur Statistik melden mussten.

sonenverkehrsmarkt zunächst nur schwach. Gründe Bei der Marktstruktur des ÖSPV konnte ein

hierfür lagen in den widrigen Witterungsbedingungen Rückzug von Töchtern größerer Verkehrsunterneh-

durch den lang anhaltenden, starken Winter sowie in men wie beispielsweise BeNEX und Abellio beobach-

negativen Arbeitstageffekten – im Vergleich zum Vor- tet werden, die sich stattdessen auf den Schienen-

jahr fehlten durch den Zusammenfall von Feiertagen verkehr fokussieren. Die Zahl der kleinen und

und Werktagen drei Arbeitstage. mittelständischen Unternehmen (KMU) im Markt

Im Jahresverlauf sorgten jedoch steigende Er- nahm zu; sie konnten ihre Ausschreibungsgewinn-

werbstätigenzahlen und wachsende verfügbare Ein- quote von 45 Prozent im Vorjahr auf 47 Prozent im

kommen für positive Konjunkturimpulse. Der deut- Jahr 2013 verbessern. Dabei setzte sich 2013 auch der

liche Rückgang im Luftverkehr beruht zum einen auf Trend zu Inhouse-Vergaben fort. Bei diesen werden

negativen Sondereinflüssen in der ersten Jahreshälfte die Verkehrsverträge mit Unternehmen abgeschlos-

wie dem langen Winter und lokalen Streiks. Zum an- sen, die in städtischer oder kommunaler Hand sind.

deren wirkten auch Konsolidierungsmaßnahmen der Diese Praxis ist kritisch zu beobachten, da mit ihr

Fluggesellschaften – verbunden mit Angebotskürzun- Netze dem Wettbewerb entzogen werden.

gen – weiterhin hemmend. Der intermodale Markt- Im Schienenpersonenverkehr ging die Nach-

anteil blieb trotz des relativ starken Rückgangs der frage um 0,3 Prozent zurück. Ein wesentlicher Grund

Verkehrsleistung konstant bei 0,9 Prozent. für diese Entwicklung war das Hochwasser im Juni

Im Gegensatz dazu profitierte der MIV von den 2013 mit Auswirkungen bis Anfang November.

Foto: FlixBus

positiven Konjunkturimpulsen im Jahresverlauf. Die Durch Überschwemmungen und den daraus entstan-

Nachfrage wurde zusätzlich getrieben von sinkenden denen Schäden an der Infrastruktur mussten Züge der

Kraftstoffpreisen und von Verlagerungseffekten von DB-Gesellschaften auf wichtigen Relationen wie Ber-

7

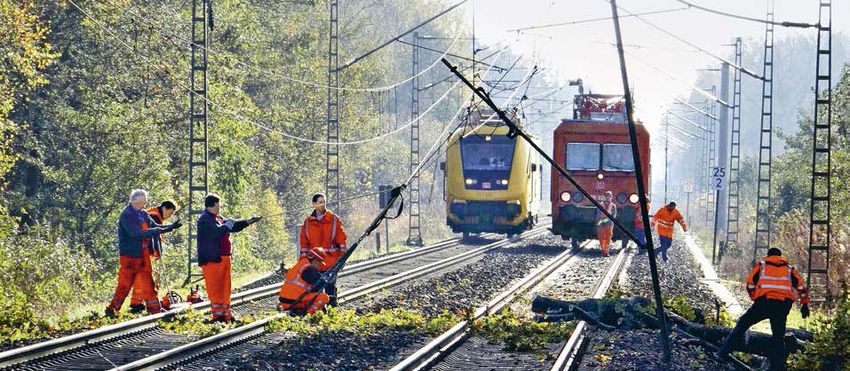

Schäden an den Gleisen

durch das Hochwasser im

Sommer 2013 führten zu

Umleitungen von Zügen

auf wichtigen Strecken

(links außen). Im Nahver-

kehr wird die Instand-

haltung nicht immer von

den EVU verantwortet;

teilweise stellen Aufgaben-

träger diese bereit.

lin–Hannover bzw. Frankfurt oder Nordrhein-Westfa- mit 0,5 Prozent leicht zunahm. Positiver entwickelten

len umgeleitet werden. Dadurch konnten einige Halte sich die Wettbewerbsbahnen. Ihre Verkehrsleistung

nicht bedient werden, und die Fahrzeiten verlänger- wuchs um rund zwei Prozent. Der Marktanteil des

ten sich. Gleichzeitig intensivierte sich der intermo- Schienenpersonenverkehrs ging insgesamt von 8,2

dale Wettbewerb durch neue Angebote im Buslinien- auf acht Prozent zurück.

fernverkehr. Diesen für den Schienenpersonenverkehr

negativen Nachfrageeffekten wirkten jedoch positive Wettbewerb im Schienenpersonen-

konjunkturelle Rahmenbedingungen entgegen: Stei- nahverkehr ungebremst

gende Erwerbstätigenzahlen und höhere verfügbare

Einkommen stützten die Nachfrage. Insgesamt lag die Der SPNV war 2013 erneut von starkem Wettbewerb

Verkehrsleistung der DB-Gesellschaften leicht unter geprägt. Der Marktanteil der Wettbewerber stieg von

dem Niveau des Vorjahres. DB Fernverkehr hatte ei- 25 Prozent im Vorjahr auf 26,4 Prozent. In 2013 wurde

nen deutlichen Leistungsrückgang von 1,7 Prozent zudem ein Volumen von rund 100 Millionen Zugkilo-

hinzunehmen, während die Nachfrage bei DB Regio metern pro Jahr neu vergeben. Davon gingen 25 Pro-

zent an Wettbewerbsbahnen. Bei sieben Vergaben

fanden Betreiberwechsel statt, sechs zulasten von

Fotos: dpa; Christian Bedeschinski/DB AG; Oliver Lang/DB AG; Jubiläumslogo: Jens Ehrenreich

DB Regio. So setzte das Unternehmen Abellio seinen

2012 begonnenen Expansionskurs fort. Das Unter-

nehmen konnte die Ausschreibung für das Netz Nie-

MIV profitiert von Verlagerungseffekten durch Sommerhochwasser derrhein mit 2,5 Millionen Zugkilometern pro Jahr

(Angaben in Prozent; Basis: Verkehrsleistung) für sich entscheiden.

In Niedersachsen gewann die erixx GmbH, eine

0,7 0,9 1,0 0,9 0,9 Tochtergesellschaft der Osthannoverschen Eisenbah-

8,0 7,3 7,2 7,0 6,9 nen AG, das Dieselnetz Niedersachsen-Südost Los II

mit einem Volumen von 3,0 Millionen Zugkilometern

pro Jahr. Damit verstärkt das Unternehmen seine Prä-

senz in Niedersachsen, wo es bereits seit Dezember

2011 auf dem so genannten Heidekreuz die Relationen

Luft Hannover–Buchholz und Bremen–Uelzen bedient.

84,6 84,9 84,0 83,9 84,1 ÖSPV Für die Erbringung der Beförderungsleistung greift

MIV das Unternehmen auf Dieselfahrzeuge aus dem Fahr-

Schiene gesamt zeugpool der Landesnahverkehrsgesellschaft Nieder-

sachen (LNVG) zurück. Bei dem Vergabeverfahren

1994= Jahr der Bahnreform

2003 =10 Jahre danach

Ostsachsennetz unterlag die DB Regio AG der Vogt-

landbahn GmbH. Ab Dezember 2014 wird diese das

6,7 6,9 7,9 8,2 8,0

Netz mit 3,0 Millionen Zugkilometern pro Jahr befah-

1994 2003 2011 2012 2013 ren. Sowohl die Vogtlandbahn als auch die Osthan-

noversche Eisenbahnen AG sind Tochtergesellschaf-

8

Markt & Wettbewerb

Seit Anfang der 90er-Jahre prägt der ICE das DB-An-

gebot für Fernreisen. Die Zahl der ICE-Fahrgäste hat sich

dabei von 21 Millionen im Jahr 1994 auf 81 Millionen

Reisende 2012 vervierfacht. Das Fernverkehrsangebot

der DB ist heute betriebswirtschaftlich tragfähig. In den

Jahren vor 1994 war dies noch anders.

ten von Netinera Deutschland, die zur italienischen 1998 an die NordWestBahn vergeben, die das Weser-

Staatsbahn Ferrovie dello Stato (FS) gehört. In Nord- Ems-Netz seit 2000 mit 23 Fahrzeugen der LNVG be-

rhein-Westfalen gingen die RE 7 und die RB 48 mit fährt. Für die Instandhaltung praktiziert die LNVG

einem Volumen von 5,1 Millionen Zugkilometern an verschiedene Modelle: Bei manchen Verkehrsver-

eine Bietergemeinschaft von National Express Rail trägen wird die Instandhaltung von den Verkehrs-

GmbH und IntEgro Verkehr GmbH. Dies ist der erste unternehmen verantwortet, bei anderen Verträgen –

Erfolg der neu gegründeten Tochtergesellschaft des wie beispielsweise mit dem metronom auf der Relation

britischen Verkehrsunternehmens National Express im Uelzen–Göttingen – wird die Instandhaltung durch

deutschen Markt. Bei diesem Verkehrsvertrag kommt den Aufgabenträger beigestellt.

das Fahrzeugfinanzierungsmodell der Aufgabenträ- Mittlerweile fahren neben den Unternehmen

ger Verkehrsverbund Rhein-Ruhr und Zweckverband der DB diverse Wettbewerbsbahnen in Niedersach-

Nahverkehr Westfalen-Lippe zum Einsatz: Die Bieter- sen: der schon genannte metronom sowie cantus

gemeinschaft beschafft die Fahrzeuge, veräußert diese (beides Beteiligungen der BeNEX), der erixx, die

jedoch anschließend an die Aufgabenträger, die die NordWestBahn (Veolia Verkehr), die Eisenbahn- und

Fahrzeuge dann für die Dauer des Verkehrsvertrages

an die Betreiber verpachten. Die Instandhaltung haben

National Express und IntEgro Verkehr nach Zustande-

kommen des Verkehrsvertrages ausgeschrieben. Bei

dieser Ausschreibung konnte sich DB Regio durchset-

zen und wird zukünftig die Instandhaltungsleistungen Seit 1994 stetige Marktanteilsgewinne für Wettbewerber im SPNV

zusammen mit anderen DB-Gesellschaften erbringen. (Zugleistungen in Millionen Zugkilometern)

Viele Aufgabenträger betrachten die Übernahme oder

Unterstützung bei der Fahrzeugfinanzierung sowie 161 170

155

die Bereitstellung von Fahrzeugpools als wesentliches 600 61

Instrument, um Wettbewerb zu ermöglichen und ei- 12 558

ne hohe Bieterzahl zu generieren. So würde zum einen 500 490 487 483 474

das finanzielle Risiko für die EVU geringer, zudem

sänken sowohl für die EVU als auch für die Aufgaben- 400 Wettbewerber

träger die Planungszeit und das Beschaffungsrisiko.

26,4 DB

Durch die Vorhaltung im Fahrzeugpool kann der je- 24,1 25,0

300 Marktanteil

weilige Aufgabenträger neue Fahrzeuge bestellen, oh- Wettbewerber

ne den Verkehrsvertrag bereits vergeben zu haben. (in Prozent)

200 9,9

Bei der Vergabe von Verkehrsverträgen setzt

1994 = Jahr der Bahnreform

beispielsweise die Landesnahverkehrsgesellschaft 2,4 2003 =10 Jahre danach

Niedersachsen (LNVG) auf die Bereitstellung von 100

Fahrzeugen durch öffentliche Fahrzeugpools. Bereits

1997 schrieb die LNVG den ersten Verkehrsvertrag 1994 2003 2011 2012 2013

mit öffentlichem Fahrzeugpool aus. Der Vertrag wurde

9

Der im November 2013

gestartete ADAC Postbus

ist einer von vielen neuen

Anbietern im gerade libe-

ralisierten Fernbusmarkt

(links). Spanien hat für

2014 eine Öffnung seines

Schienenpersonenver-

kehrsmarktes angekündigt

(rechts ein Zug auf dem

Viaducto Martín Gil in der

Provinz Zamora).

Verkehrsbetriebe ElbeWeser und die WestfalenBahn, – wie die Fahrzeugbeschaffung oder die Instand-

die zu 25 Prozent zu Abellio gehört. Letztere zeigt je- haltung – werden von den Verkehrsverträgen ausge-

doch, dass die Wettbewerber der DB nicht nur erfolg- nommen und von den Aufgabenträgern beigestellt. Je

reich sind, wenn ein Fahrzeugpool zum Einsatz weniger Wertschöpfung die Unternehmen selber er-

kommt. So setzte sich 2012 die WestfalenBahn auf bringen, desto schwieriger wird es für sie, sich von-

den Expresslinien Emsland und Mittelland gegen DB einander zu differenzieren. Wenn letztlich nur noch

Regio durch, Fahrzeugfinanzierung und -beschaffung die Fahrleistung im Vordergrund steht, haben die Ver-

obliegen dabei der WestfalenBahn. kehrsunternehmen allenfalls geringe Anreize, neue

Ein weiteres Beispiel für Wettbewerb ohne Un- und kundenorientierte Konzepte hinsichtlich Ange-

terstützung der Aufgabenträger bei der Fahrzeugfinan- bot und Fahrzeugeinsatz zu entwickeln und in diese

zierung ist das Land Thüringen. Hier werden nach der zu investieren. Dadurch besteht die Gefahr, dass

Betriebsaufnahme für das Netz Saale-Thüringen-Süd- einerseits die mit Wettbewerb verknüpften Impulse

harz durch Abellio im Jahr 2015 insgesamt fünf ver- zu mehr Qualität und effizienterem Mitteleinsatz zu-

schiedene Anbieter fahren, die alle eigene Fahrzeuge rückgehen und andererseits der Anreiz zur Beteili-

mitbringen. Neben DB Regio sind dies die Erfurter gung an Vergabeverfahren bei den Verkehrsunterneh-

Bahn, die Süd-Thüringen-Bahn, die Vogtlandbahn men geringer wird. Insofern ist der langfristig positive

und die cantus Verkehrsgesellschaft. Einfluss von Fahrzeugpools auf den Wettbewerb zu

Die Bereitstellung von Fahrzeugen hat lang- hinterfragen – vor allem, da die Beispiele Westfalen-

fristig Einfluss auf die Wettbewerbslandschaft und Bahn und Thüringen zeigen, dass Wettbewerber auch

auf das Angebot. So wirkt zum einen die Vorhaltung erfolgreich sein können, wenn sie die Fahrzeuge ei-

von Fahrzeugpools durch die Aufgabenträger dem genverantwortlich beschaffen und finanzieren.

Entstehen eines Gebrauchtfahrzeugmarktes entge- 2014 wird der Wettbewerb voraussichtlich in-

Fotos: A. Kühlken/medienfabrik; David Gubler/Wikimedia Commons

gen. Dadurch nehmen sich die Aufgabenträger die tensiv bleiben. Es ist absehbar, dass die Zahl der Ver-

Möglichkeit, den bestmöglichen Fahrzeugeinsatz im gabeverfahren in den nächsten Jahren weiter sehr

Wettbewerb zu bestimmen und die Verkehrsunter- hoch sein wird. So sind bereits heute eine Vielzahl

nehmen über das optimale Fahrzeugkonzept ent- von Ausschreibungen in Bayern, Baden-Württem-

scheiden zu lassen. Der Fahrzeugbestand wird so berg und Nordrhein-Westfalen geplant.

nicht nur im Hinblick auf den aktuellen Verkehrsver-

trag, sondern auch für Folgeverkehrsverträge netz- Wettbewerb im Fernverkehr

oder aufgabenträgerbezogen festgelegt. Nachfrageent-

wicklungen, die einen verringerten oder vermehrten Im Schienenpersonenfernverkehr entwickelte sich

Fahrzeugbedarf zur Folge haben, können deswegen der intramodale Wettbewerb auch nach dem Start des

nur bedingt berücksichtigt werden. Hamburg-Köln-Express (HKX) 2012 verhalten. Die

Ein weiteres Problem besteht in der zuneh- Marktanteile der Wettbewerber bleiben weiterhin

menden Fokussierung auf einzelne Leistungsbereiche unter einem Prozent. Nach eigenen Aussagen entwi-

für die EVU, da sich diese bei einer bestehenden Fahr- ckelte sich jedoch die Nachfrage nach den Verkehrs-

zeugflotte letztlich nur noch um die Fahrleistung leistungen des HKX positiv. Im März 2014 hat das

bewerben. Mehrere Stufen der Wertschöpfungskette Unternehmen allerdings sein Angebot angepasst – da-

10

Markt & Wettbewerb

nach verkehren unter der Woche weniger Züge, dafür starke Konzerne als auch kleine Start-up-Unterneh-

sollen am Wochenende vor allem längere Züge fahren. men. Der Markt wird aktuell durch das Unternehmen

In Italien weitete der Nuovo Trasporto Viaggiatori MeinFernbus angeführt. Laut IGES Institut beträgt

(NTV) sein Angebot aus. Seit Mitte Oktober werden sein Marktanteil – gemessen in Fahrplankilometern

von Mailand aus die Städte Rimini und Ancona an- – knapp 40 Prozent. Die DB AG belegt mit ihren Mar-

gefahren. 2013 wies das Unternehmen allerdings ken berlinlinienbus.de und IC-Bus Platz zwei, gefolgt

noch erhebliche Verluste aus. In Österreich bietet ne- von dem Unternehmen FlixBus, an dem sich Daimler

ben den Österreichischen Bundesbahnen (ÖBB) das Mobility Services beteiligt. Weitere Anbieter sind

private Unternehmen WestBAHN Fernverkehrsleis- city2city als Tochterunternehmen des britischen Bus-

tungen an. Für Fahrten nach Deutschland unterhält und Bahnbetreibers National Express, DeinBus.de,

die WestBAHN eine Kooperation mit dem Fernbus- Deutsche Touring sowie Deutsche Post Mobility mit

anbieter FlixBus. Dabei können Kunden mit einer dem im November 2013 gestarteten ADAC Postbus.

Fahrkarte zunächst mit der WestBAHN bis Salzburg Während der ADAC Postbus mit eigenen Fahrzeugen

fahren, von wo aus der FlixBus Verbindungen nach unterwegs ist, beauftragt ein Großteil der Anbieter

München anbietet. Ähnlich wie NTV ist es der West- lokale Subunternehmer. Laut Aussage des IGES Insti-

BAHN bislang nicht gelungen, die Gewinnzone zu tut sind insgesamt knapp 40 Betreiber im Markt aktiv.

erreichen. Beide Unternehmen gehen jedoch davon Auch 2014 ist von einer Zunahme des Wettbewerbs

aus, dass sie 2014 dieses Ziel verwirklichen. auszugehen. Aufgrund der Vielzahl kleiner Anbieter

Positive Wettbewerbsentwicklungen zeichnen im Markt, bestehender Auslastungspotenziale und

sich in Schweden und in Spanien ab. Für 2014 plant des intensiven Preiswettbewerbs scheint nach heu-

das aus Hongkong stammende Unternehmen MTR tiger Einschätzung aber perspektivisch eine Konsoli-

Nordic, auf der Strecke Göteborg–Stockholm in Kon- dierung wahrscheinlich.

kurrenz zur schwedischen Staatsbahn SJ eigenwirt-

schaftliche Verkehre anzubieten. In Spanien, auf

dessen Schienen bisher nur staatliche Unternehmen

fahren, wurde für 2014 eine schrittweise Marktöff- Im Zuge der Marktliberalisierung waren

nung angekündigt, die Konkurrenz zur Staatsbahn

RENFE zulassen soll. Die genaue Ausgestaltung ist 2013 in Deutschland knapp 40 Betreiber

noch unklar.

Insgesamt bleibt die Wettbewerbsentwicklung im Buslinienfernverkehr aktiv.

des Schienenpersonenverkehrs im europäischen Um-

feld heterogen. Während sich in einigen Ländern Wett-

bewerber nach und nach etablieren, steht in anderen Es gibt sehr deutliche Anzeichen dafür, dass der Fern-

Ländern die Marktöffnung noch ganz am Anfang. bus in erheblicher Anzahl potenzielle Fahrgäste des

Schienenfern- und Nahverkehrs übernimmt. Nach

Wachsende Anbieterzahl für Fernbusverkehre derzeitigen Erkenntnissen stammt etwa ein Drittel

der Fernbuskunden aus dem Schienenfernverkehr.

Die Entwicklung des Buslinienfernverkehrs scheint Damit kommen die Ertragskraft des Fernverkehrs

dynamischer zu verlaufen, als bei der Liberalisierung und das Betreiben heute bereits unwirtschaftlicher

vor einem Jahr prognostiziert. Zwar ist eine verläss- Relationen insbesondere im Ergänzungsnetz weiter

liche Bewertung der Auswirkungen auf die Wettbe- unter Druck.

werbssituation im deutschen Personenverkehrsmarkt Eine Herausforderung für den Buslinienfern-

noch nicht möglich, da viele Busunternehmen auf- verkehr ist der Aufbau einer funktionierenden Infra-

grund ihrer noch geringen Verkehrsleistung vom Sta- struktur. Nur wenige Städte wie Berlin, Hamburg oder

tistischen Bundesamt nicht erfasst werden. Zweifel- München verfügen über gut ausgebaute Fernbus-

los belebt aber die Liberalisierung des Fernbusmarktes bahnhöfe, in vielen Städten gibt es keine überdachten

den Wettbewerb im deutschen Personenverkehr und Abfahrtsstationen, mancherorts wird auf offenen

ist damit aus Sicht der Befürworter der Liberalisierung Parkplätzen gewartet und zugestiegen. Bei der Stand-

als Erfolg zu werten. Das in Anzahl der Fahrten ge- ortwahl für neue Busstationen besteht zudem oftmals

messene Reiseangebot verdreifachte sich, was sowohl der Zielkonflikt zwischen guter Erreichbarkeit für

auf verstärkte Aktivitäten bestehender Anbieter als die Passagiere, schneller Anbindung an die Fernver-

auch auf den Einstieg neuer Marktakteure zurückzu- kehrsstraßen und der Vermeidung von langwierigem

führen ist. Zu den Betreibern gehören sowohl finanz- Stadtverkehr.

11Die Vergabe von Verkehrs-

verträgen im SPNV stellt

an alle Beteiligten hohe

Anforderungen bei Perso-

nal- und Sachaufwand.

Im Jahr 2013 betrug das

Vergabevolumen mehr

als 100 Millionen Zugkilo-

meter. Viele Vergabe-

verfahren laufen parallel.

Der deutsche SPNV-Markt

bleibt attraktiv

Im Jahr 1996 wurden die ersten fünf Strecken im Nahverkehr auf der

Schiene vergeben. In den Vergabeverfahren prägen seitdem die 27 Aufgaben-

träger und ihre Anforderungen den Wettbewerb.

Die Aufgabenträger bestellen den SPVN in den Bun- Die Verkehrsverträge laufen in der Regel zwischen

desländern und entscheiden über dessen Ausgestal- acht und 15 Jahren mit einer Tendenz zu längeren

tung in ihrem Gebiet. Sie geben vor, welche Strecke Laufzeiten, um Investitionen in die Fahrzeuge wirt-

und welche Halte befahren werden sollen und in wel- schaftlicher zu machen. Unterschieden wird zwischen

chem Takt. Sie entscheiden auch, ob ein Netz als Gan- Brutto- und Nettoverträgen. Bei Nettoverträgen er-

zes in den Wettbewerb gehen oder in mehrere kleine halten die EVU die Fahrgeldeinnahmen und zusätz-

Lose aufgeteilt werden soll. Für eine Aufteilung in lich ein Bestellerentgelt. Diese Verträge sind so gestal-

verschiedene Lose spricht, dass diese oftmals für klei- tet, dass das Einnahmenrisiko bei den EVU liegt. Bei

nere EVU attraktiver sind, da sie überschaubare Kapa- Bruttoverträgen erhalten die Betreiber einen festen

zitäten beanspruchen. Kleinere Lose erhöhen jedoch Betrag pro Zugkilometer von dem Aufgabenträger,

den administrativen Aufwand für Aufgabenträger während die Fahrgelderlöse direkt an diesen gehen.

und EVU, um die Fahrpläne der EVU aufeinander Im Bruttovertrag liegen Chancen und Risiken der

abzustimmen oder miteinander zu vertakten. Zudem Fahrgastentwicklung nicht mehr beim Verkehrsun-

können kleinere Lose wirtschaftliche Angebote er- ternehmen. Das führt dazu, dass der Anreiz verloren

schweren, wenn diese nur gering ausgelastete Rela- geht, das eigene Angebot während der Laufzeit attrak-

Foto: Uwe Miethe/DB AG; Karte: DB AG

tionen umfassen und nicht durch vielbefahrene Stre- tiver zu gestalten, um mehr Fahrgeld einzunehmen.

cken etwa in Ballungszentren kompensiert werden Zwar zeichnete sich in den letzten Jahren ein

können. Neben der Gestaltung der Verkehrsnetze Trend der Aufgabenträger ab, den EVU unternehme-

können die Aufgabenträger jedoch noch eine Reihe risches Risiko etwa durch die Vorhaltung von Fahr-

von Details vorgeben, zum Beispiel welche Fahrzeuge zeugen oder durch die Vergabe von Bruttoverträgen

eingesetzt werden sollen und wie viele Türen und abzunehmen. Dennoch haben die Aufgabenträger seit

Sitzplätze es geben muss. Weitere Vorgaben können 1996 einen entscheidenden Beitrag zur Entwicklung

den Vertrieb, die Wartung und Instandhaltung sowie des Wettbewerbs geleistet, der sich auch 2013 fortge-

den Service im Zug betreffen. setzt hat, wie die nebenstehende Karte zeigt.

12Markt & Wettbewerb

Die 27 Aufgabenträger in Deutschland

(Die Ziffern weisen auf die Zuständigkeitsgebiete hin)

1 Landesweite Verkehrsservice-

gesellschaft mbH

2 Hamburger Verkehrsverbund GmbH

1

3 Verkehrsgesellschaft Mecklenburg- 3

Vorpommern mbH

4 Landesnahverkehrsgesellschaft

Niedersachsen mbH 2

5 Senator für Umwelt, Bau und Verkehr

des Landes Bremen

5

6 Region Hannover

4

7 Zweckverband Großraum

Braunschweig

8 Nahverkehrsservice Sachsen- 9

Anhalt GmbH 6

9 Verkehrsverbund Berlin- 7

Brandenburg GmbH

10 Verkehrsverbund Rhein-Ruhr AöR 8

11 Zweckverband Nahverkehr 11

Westfalen-Lippe

12 Nordhessischer Verkehrsverbund GmbH 10

14

16

13 Nahverkehrsservicegesellschaft 15

Thüringen mbH 12

14 Zweckverband für den Nah- 13

18

verkehrsraum Leipzig 17

15 Verkehrsverbund Oberelbe GmbH

16 Verkehrsverbund Oberlausitz- 19 20

Niederschlesien GmbH

21

17 Verkehrsverbund Mittelsachsen GmbH

18 Nahverkehr Rheinland GmbH

19 Rhein-Main-Verkehrsverbund GmbH 24

20 Zweckverband ÖPNV Vogtland 23

22

21 Zweckverband Schienenpersonen-

nahverkehr Rheinland-Pfalz Nord

22 Verkehrsmanagement- 26

Gesellschaft Saar mbH

25

23 Zweckverband Schienenpersonen-

nahverkehr Rheinland-Pfalz Süd

24 Verkehrsverbund Rhein-Neckar GmbH

25 Verband Region Stuttgart KdöR 27

26 Bayerische Eisenbahngesellschaft mbH

27 Nahverkehrsgesellschaft Baden-

Württemberg mbH

14 Neuvergaben konnten die Wettbewerber im Regionalverkehr 2013 für sich entscheiden

(Angaben in Millionen Zugkilometern pro Jahr; die Punkte geben die ungefähre Lage der gewonnenen Strecken an)

Abellio Rail NRW GmbH National Express Rail GmbH/ Ostdeutsche Eisenbahn GmbH Südwestdeutsche VerkehrsAG

Niederrhein-Netz in Nordrhein-Westfalen IntEgro Verkehr GmbH Bietergemeinschaft Netz Mecklenburgische Südbahn Netz Müstertal-Bad Krozingen in

2,5 p.a. (2013–2028) Linien RE 7, Rhein-Münsterland-Express, 1,0 p.a. (2012–2014) Baden-Württemberg

und RB 48, Rhein-Wupper-Bahn in NRW 0,24 p.a. (2013–2016)

Erfurter Bahn GmbH 5,1 p.a. (2015–2030) Ostseeland Verkehr GmbH

Netz Kissinger Stern in Bayern und Thüringen Netz Bützow-Ückermünde in M.-Vorpommern VIAS GmbH

1,4 p.a. (2014–2026) Niederbarnimer Betriebsgesellschaft mbH 1,5 p.a. (2012–2013) Teilnetz Odenwald in Hessen

Netz Ostbrandenburg 2,1 p.a. (2015–2027)

erixx GmbH 5,0 p.a. (2014–2024) Ostseeland Verkehr GmbH

Teilnetz Niedersachsen-Südost Netz Rehna-Schwerin-Parchim in M.-Vorpommern Vogtlandbahn GmbH

3,0 p.a. (2014–2029) Norddeutsche Eisenbahngesellschaft 0,8 p.a. (2012–2013) Ostsachsennetz

Niebüll GmbH 3,0 p.a. (2014–2018)

Hohenzollerische Landesbahn AG Strecke Niebüll–Norddeich Mole Rhenus Veniro GmbH & Co. KG

Netz Zollernbahn in Baden-Württemberg in Schleswig-Holstein Moselweinbahn in Rheinland-Pfalz

1,0 p.a. (2013–2019) 0,092 p.a. (2011–2025) 0,2 p.a. (2014–2029)

13Die Güterbahnen kämpf-

ten 2013 mit der schwa-

chen Konjunktur, dem

Hochwasser und der Kon-

kurrenz durch die Straße.

Die Lkw steigerten ihre

Leistung, vor allem die in

Osteuropa zugelassenen.

Güterbahnen müssen sich

fortwährend anpassen

Die konjunkturbedingt schwache Nachfrage führte zu einer anhaltend hohen

inter- und intramodalen Wettbewerbsintensität. Insbesondere der Einzelwagen-

verkehr muss seine Leistungsfähigkeit permanent optimieren.

Im deutschen Güterverkehrsmarkt wuchs 2013 die inter- und intramodalen Wettbewerb sowie zu einem

Nachfrage gemessen an der Verkehrsleistung um etwa starken Druck auf die Transportpreise.

zwei Prozent. Grund für dieses moderate Wachstum

war insbesondere die sich nur zögerlich erholende Straßengüterverkehr dominiert

Konjunktur. Ähnlich wie im Personenverkehr wirkte den nationalen Markt

unter anderem der schwache Jahresstart dämpfend,

der von dem langen Winter, fehlenden Konjunkturim- Mit einem Marktanteil von gut 70 Prozent prägt der

pulsen und einem negativen Arbeitstageeffekt geprägt Straßengüterverkehr (deutsche und ausländische Lkw)

war. Gegenüber dem Vorjahreszeitraum standen drei die Entwicklung des Gesamtmarktes in Deutschland.

Arbeitstage weniger zur Verfügung. Im Juni kam es Bei einem Wachstum aller Lkw-Anteile um etwa 1,6

durch das Hochwasser für den Schienengüterverkehr Prozent stieg die Verkehrsleistung der in Deutschland

und die Binnenschifffahrt zu zusätzlichen Belastun- zugelassenen Fahrzeuge im Gesamtjahr nur leicht um

gen. Dennoch konnten beide Verkehrsträger das Jahr etwa 0,5 Prozent an. Nach DB-eigenen Schätzungen

2013 leicht überdurchschnittlich abschließen. Die hö- auf Basis der Mautstatistik des Bundesamtes für Gü-

here Verkehrsleistung der Güterbahnen ging jedoch terverkehr (BAG) wurde das Wachstum des Straßen-

ausschließlich auf einen statistischen Sondereffekt güterverkehrs vor allem von der überdurchschnitt-

zurück. Der Straßenverkehr entwickelte sich im Ver- lichen Entwicklung der Lkw mit osteuropäischer

kehrsträgervergleich zwar etwas schwächer, trug auf- Zulassung getragen. Diese Entwicklung ist hauptsäch-

grund seiner dominierenden Marktstellung aber den- lich auf Kostenvorteile zurückzuführen. Dies gilt ins-

noch rund 55 Prozent zum Gesamtmarktwachstum besondere für die Lkw aus Rumänien und Bulgarien.

bei. Insgesamt führte die schwache Nachfrage, die von Nach Einschätzung des Bundesverbandes Güterkraft-

einer fortgesetzten Investitionszurückhaltung und verkehr und Logistik sorgen vor allem die niedrigeren

einer branchenübergreifenden Produktionsschwäche Löhne in den osteuropäischen Ländern für einen er-

geprägt war, weiter zu einem anhaltend intensiven heblichen Preisdruck in der Branche.

14Markt & Wettbewerb

Die Nachfrage in der Binnenschifffahrt stieg im ersten lastet. Letzterer wirkt vor allem auf den Einzelwagen-

Jahresdrittel 2013 im Vergleich zum Vorjahr um knapp verkehr, der in Deutschland fast ausschließlich von

fünf Prozent an. In den Folgemonaten verlangsamte der DB Schenker Rail Deutschland erbracht wird und

sich die Entwicklung sowohl konjunkturbedingt als rund ein Drittel ihrer Gesamtleistung ausmacht. Dies

auch durch das Hochwasser im Juni und zahlreiche ist neben der unterschiedlichen Güterstruktur ein

Schleusenstreiks. Im Gesamtjahr reichte der Leis- wichtiger Grund für die abweichende Entwicklung

tungsanstieg um etwa 2,7 Prozent jedoch aus, um den von DB Schenker Rail Deutschland gegenüber den

Marktanteilsgewinn aus dem Vorjahr zu halten. anderen Bahnen. Die Wettbewerbsbahnen setzten

ihre seit mehr als zehn Jahren anhaltende überdurch-

Wettbewerbsbahnen weiterhin schnittliche Entwicklung fort. Ihre Verkehrsleistung

auf Wachstumskurs lag im Jahr 2013 um 18,5 Prozent höher als im Vorjahr.

Ihr starkes Wachstum geht größtenteils auf die zuvor

Nach einem schwachen Jahresauftakt gewann die Ent-

wicklung im Schienengüterverkehr ab dem zweiten

Quartal des Jahres 2013 an Dynamik. Der Grund hier-

für ist jedoch vor allem ein statistischer Effekt. So-

wohl im Schlussquartal 2012 als auch im Jahresverlauf

2013 wurden weitere Güterbahnen in die Statistik auf- Marktanteile der Verkehrsträger verändern sich kaum

genommen, die nach Aussage des Statistischen Bun- (Angaben in Prozent; Basis: Verkehrsleistung)

desamtes bereits in den Vorjahren auf dem deutschen

Schienennetz gefahren sind, aber erst im Jahr 2013 in 4,0 2,9 2,4 2,6 2,8

Fotos: Manfred Schwellies/DB AG; Frank Kniestedt/DB AG; iStockphoto

die Ergebnisaufbereitung einbezogen werden konn- 8,6 9,3 9,3

10,8

ten. Dieser rein statistische Effekt trug somit maß- 14,0

geblich zum Erreichen des höheren Leistungsniveaus

bei. Ohne diesen Statistikeffekt wäre die Gesamt-

leistung der Güterbahnen gegenüber dem Jahr 2012

weiter leicht zurückgegangen. Belastend wirkten sich 71,3 Rohrfernleitungen

70,6 70,7 70,4

neben der Handels- und Produktionsschwäche das 64,6 Binnenschifffahrt

Juni-Hochwasser sowie das wettbewerbsintensive Straße 1)

Marktumfeld aus. Im Gesamtjahr 2013 konnte auf- Schiene

grund der nachträglichen Erfassung von Güterbahnen

1994 = Jahr der Bahnreform

der Marktanteil des Schienengüterverkehrs aus dem 2003 =10 Jahre danach

Vorjahr von 17,5 Prozent gehalten werden. 16,7 15,7 17,7 17,5 17,5

Die Verkehrsleistung der DB-Gesellschaften

nahm insgesamt um gut vier Prozent ab. Neben den 1994 2003 2011 2012 2013

genannten Konjunktur- und Sondereffekten wurde

die Entwicklung unter anderem durch den intensiven 1) deutsche und ausländische Lkw (inklusive Kabotageverkehre in Deutschland)

intramodalen sowie den starken Lkw-Wettbewerb be-

15Die polnische PKP Cargo

(links) wurde Ende 2013

privatisiert. Das Unter-

nehmen will nun u.a. in

den Nachbarländern wach-

sen. In Großbritannien

plant die Regierung den

Ausbau einiger wichtiger

Strecken für den Güter-

verkehr, wie etwa die Zu-

führung zum Container-

hafen Felixstowe (rechts).

beschriebene Neuaufnahme von Güterbahnen in die Gemischtes Bild im europäischen

Statistik zurück. Bereinigt um diesen Effekt wäre das Schienengüterverkehr

Wachstum aber immer noch etwas höher als im Vor-

jahr mit 6,8 Prozent ausgefallen. Der Grund für die Im europäischen Schienengüterverkehr (EU, Schweiz

dynamische Entwicklung lag vor allem in Verkehrs- und Norwegen) ging die Nachfrage nach DB-eigenen

verlagerungen von der DB auf andere Unternehmen Schätzungen auf Basis erster unternehmensbezo-

sowie Angebotsausweitungen. Die stärksten Zuwäch- gener Angaben des Internationalen Eisenbahnver-

se waren in den Teilmärkten Container (kombinierter bandes UIC und auf Grundlage bisheriger Markter-

Verkehr) und Kohle zu verzeichnen. Lediglich die kenntnisse leicht zurück. Die Verkehrsleistung nahm

Verkehre in den Bereichen Chemie und Nahrungs-/ 2013 um knapp 0,5 Prozent ab. Dieser Rückgang war

Genussmittel blieben unter dem Vorjahresniveau. vor allem eine Folge der schwachen Konjunktur und

Die Wettbewerbsbahnen konnten 2013 ihren intra- deren Auswirkungen auf die Branchen, die für die Gü-

modalen Marktanteil – gestützt durch den beschrie- terbahnen besonders wichtig sind, wie zum Beispiel

benen statistischen Effekt – deutlich von 28,6 Prozent die Montan- und Bauindustrie. In einem wettbe-

im Vorjahr auf 33,2 Prozent ausbauen. werbsintensiven Umfeld entwickelten sich die einzel-

nen Ländermärkte trotz insgesamt erkennbarer Stabi-

lisierungstendenzen aber weiterhin unterschiedlich.

Hierbei stand moderaten Leistungszuwächsen einzel-

ner Unternehmen eine teils noch deutliche Unter-

schreitung des Vorjahresniveaus anderer Bahnen –

Dynamische Entwicklung der Wettbewerbsbahnen setzt sich fort insbesondere aus Mittel- und Osteuropa – gegenüber.

(Zugleistungen in Milliarden Tonnenkilometern) In Polen stieg nach einem starken Rückgang im

Jahr 2012 die Verkehrsleistung im Jahr 2013 um mehr

120 als drei Prozent an. Schon im ersten Halbjahr 2013 sta-

29,5 37,4 bilisierte sich der Markt und entwickelte sich in den

31,5

Folgemonaten positiv. Grund für diese Entwicklung

100

5,9 ist unter anderem eine leichte Erholung der polni-

83,8 schen Wirtschaft, wodurch es auch wieder zu stär-

80 0,8 79,2 Wettbewerber

78,5 keren Kohleverkehren kam. Im dritten Quartal 2013

75,2 DB

69,8 wurde die PKP Cargo teilprivatisiert. 49,1 Prozent

60 33,2 Marktanteil

26,1 28,6 wurden durch institutionelle Anleger an der Börse ge-

Wettbewerber

(in Prozent) zeichnet, 50,9 Prozent werden weiterhin durch den

40

polnischen Staat gehalten. Das Unternehmen ist so-

6,9 1994= Jahr der Bahnreform

2003 =10 Jahre danach

wohl im Ganzzug- und Einzelwagensegment als auch

20 1,2

bei intermodalen Verkehren aktiv. Nach der Privati-

sierung liegt das strategische Ziel auf einer Festigung

1994 2003 2011 2012 2013 der nationalen Position und einer stärkeren Ausdeh-

nung auf dem europäischen Kontinent. Im Fokus ste-

16Markt & Wettbewerb

Schlaglicht Einzelwagenverkehr

Der Einzelwagenverkehr ist die Produk- Laufzeiten, Sendungsverfolgung und Pünkt-

tionsart des Schienengüterverkehrs, bei der lichkeit. Die Schiene stellt daher in einigen

einzelne Güterwagen und Wagengruppen Branchen aus Kundensicht keine adäquate

verschiedener Kunden und Branchen zu- Alternative dar.

sammengefasst und transportiert werden.

Die Wagen werden in einer Region gesam- Deshalb streben die Güterbahnen auf natio-

melt und zu einem Zugbildungsbahnhof ge- naler wie auf europäischer Ebene danach,

bracht, wo sie zu Zügen zusammengestellt die Qualität, den Service und die Wirt-

werden, die die Einzelwagen von dort ent- schaftlichkeit des Schienengüterverkehrs

weder zu einem weiteren Zugbildungsbahn- insgesamt und speziell des Einzelwagen-

hof oder direkt in die Zielregionen bringen. verkehrs zu verbessern. In Deutschland

Danach erfolgt die regionale Verteilung an arbeitet zum Beispiel DB Schenker Rail an

hen hier unter anderem die Länder Ungarn, Tsche- die Empfänger. Es ist also ein Sammel- und der Einführung der so genannten Netzwerk-

chien, Österreich und Deutschland. Auf Basis der Verteilsystem, vergleichbar mit Stückgut- bahn, um den Bahntransport für Sendungs-

Verkehrsleistung hat PKP Cargo derzeit im europäi- systemen auf der Straße. Der hohe Steue- größen unterhalb des Ganzzugsegments

schen Schienengüterverkehr einen Marktanteil von rungs- und Ressourcenaufwand ist eine für Kunden attraktiver zu machen. Dieses

zirka acht Prozent. Damit ist sie hinter DB Schenker Herausforderung für die Wirtschaftlich- Modell kombiniert die heutigen Produk-

Rail, die einen Marktanteil von zirka 25 Prozent hat, keit des Einzelwagenverkehrs. Im Gegensatz tionssysteme für Ganzzüge und Einzelwagen

gemeinsam mit der französischen Fret SNCF die zum Ganzzugverkehr, bei dem komplette miteinander, die somit der gleichen Pla-

Nummer zwei in Europa. Züge direkt vom Absender zum Empfänger nungs-, Buchungs- und Steuerungslogik un-

In Großbritannien nahm die Verkehrsleistung transportiert werden, benötigt der Einzel- terliegen. Das reduziert einerseits die Zug-

um mehr als vier Prozent zu und entwickelte sich da- wagenverkehr für die Behandlung unter- fahrten, erhöht die Stabilität im Netzwerk

mit wie bereits im Vorjahr überdurchschnittlich. Da- wegs – also zum Beispiel das Neusortieren und steigert andererseits die Auslastung

bei lieferten vor allem die gestiegenen Kohleverkehre und -zusammenstellen der Wagen – eine zu- der Züge. Hierbei profitieren die Kunden

einen spürbaren Wachstumsbeitrag. Die britische Re- sätzliche Infrastruktur. von einer steigenden Zuverlässigkeit, Plan-

gierung plant den Ausbau einiger wichtiger Strecken barkeit und Pünktlichkeit ihrer Verkehre.

für den Güterverkehr, unter anderem die Zuführung Ein Vorteil des Einzelwagensystems, das

zu den Containerhäfen Felixstowe und Southampton. flächendeckende Netz, ist gleichzeitig der Ein enger Planungsprozess zwischen Kun-

Damit sind weitere Wachstumsimpulse für die Inter- größte Nachteil, da die eigens dafür vor- de, Produktion und Vertrieb bildet dabei

modalverkehre zu erwarten, die bereits zuletzt eine gehaltene Infrastruktur ebenso wie das die Grundlage für die Dimensionierung des

dynamische Entwicklung gezeigt haben. erforderliche Personal kostenintensiv sind Netzwerks. Kern ist das neue Kapazitäts-

In Frankreich verzeichnete die Fret SNCF einen und nicht kurzfristig an Nachfrageschwan- management. Bis dato werden Kundenauf-

stetigen Rückgang der Verkehrsleistung. Hintergrund kungen angepasst werden können. Dies gilt träge ohne Kapazitätsprüfungen angenom-

ist unter anderem die schwache konjunkturelle Ent- insbesondere in konjunkturschwachen Zei- men, was zur Folge hat, dass dem Kunden

wicklung, aber auch der zunehmende intra- und inter-

Fotos: Bloomberg via Getty Images; Ian Murray/Loop Images/laif

ten, in denen der direkte Wettbewerb mit kein verbindlicher Transportplan kommu-

modale Wettbewerb. Hierauf reagierte die Fret SNCF dem Lkw-Verkehr an Härte gewinnt. Eine niziert werden kann. Mit der Einbuchungs-

mit Umstrukturierungsmaßnahmen, wie etwa der sinkende Nachfrage und Überkapazitäten steuerung, dem neuen Kapazitätsmanage-

Verkleinerung des Einzelwagenverkehrs. Stützend auf der Straße erzeugen einen noch stärke- ment, können die Kunden jetzt ihre Trans-

wirkte sich darüber hinaus die Expansion auf dem eu- ren Preisdruck, der den Güterbahnen eine porte verbindlich buchen. Dabei wird ge-

ropäischen Markt über die Tochtergesellschaft Cap- Weitergabe der hohen Kosten über den prüft, ob die erforderlichen Kapazitäten im

train aus. Diese ist in Deutschland, Italien, Großbri- Preis nicht bzw. nur begrenzt erlaubt. Ent- Netzwerk vorhanden sind. Entsprechend

tannien, den Benelux-Ländern sowie in Polen und sprechend ist die Wirtschaftlichkeit des erhält der Kunde einen für beide Seiten

Rumänien aktiv. In Deutschland ist Captrain, zu der Einzelwagenverkehrs schnell gefährdet. verbindlichen Transportplan. Wenn für den

auch die ITL Eisenbahngesellschaft gehört, der zweit- gewünschten Transportzeitpunkt keine Ka-

größte Anbieter nach DB Schenker Rail. Ein weiterer Punkt mit Blick auf die Wett- pazitäten vorhanden sind, erhält der Kunde

Entscheidend für die Entwicklung der Güter- bewerbsfähigkeit des Einzelwagenverkehrs Alternativangebote. Die Kunden wurden

bahnen sind neben einer wirtschaftlich effizienten ist die Transportqualität. Der Lkw punktet von Anfang an eng in die Entwicklung des

Aufstellung und einem attraktiven Angebot für die oft mit höherer Flexibilität, schnelleren neuen Produktionssystems eingebunden.

Kunden auch die fiskal-, steuer- und ordnungspoli-

tischen Rahmenbedingungen.

17Der Einzelwagenverkehr,

der auf einem Sammel-

und Verteilsystem zwi-

schen mehreren Zugbil-

dungsbahnhöfen basiert

(links ein »Ablaufberg«),

profitierte vom »Marco

Polo«-Programm der EU.

Wenn es 2014 endet,

könnte dies eine Rückver-

lagerung des Güterver-

kehrs auf die Straße zur

Folge haben.

Steigende Faktorkosten und der Preiskampf im Schienengüterverkehr nicht verbessern, wären die

Lkw-Markt fordern Güterbahnen heraus Güterbahnen gezwungen, die Restrukturierungsmaß-

nahmen verstärkt weiter voranzutreiben. Als Folge

Durch Vorgaben zur Verringerung der Lärmemissio- davon würde auch das heute bestehende europäische

nen kommen auf die Güterbahnen in Deutschland Einzelwagennetz weiter ausgedünnt werden. Da der

neue Belastungen zu. Die erforderliche Umrüstung Einzelwagenverkehr in direktem Wettbewerb zum

der Waggons auf leisere Bremsen kosten die Güter- Lkw steht, wären weitere Verkehrsverlagerungen auf

bahnen etwa 300 Millionen Euro. Zusätzlich zu die- die Straße abzusehen. Dieser Effekt wird zusätzlich

sen reinen Umrüstkosten entstehen den Güterbah- durch den starken intramodalen Wettbewerb auf der

nen durch die neuen Bremsen nach Schätzung des Straße verstärkt. Hier bauen insbesondere die osteu-

Verbandes Deutscher Verkehrsunternehmen und der ropäischen Fuhrunternehmen aufgrund beispiels-

Vereinigung der Privatgüterwagen-Interessenten bis weise deutlich niedrigerer Fahrerkosten ihre Markt-

2020 Betriebsmehrkosten von 700 bis 800 Millionen anteile aus. Vor diesem Hintergrund sollte die

Euro. Und es gibt zwei weitere Kostentreiber: So wer- Verbesserung der Rahmenbedingungen für den Schie-

den die Energiekosten u.a. durch die Ausweitung der nengüterverkehr zu einer prioritären Aufgabe der eu-

EEG-Umlage 2014 erneut steigen. Zudem werden die ropäischen Verkehrspolitik werden, um nicht zuletzt

europäischen Regelungen zur Herstellung von Inter- auch das von der Europäischen Kommission im Ver-

operabilität zu weiteren Kosten führen, beispielswei- kehrsweißbuch 2011 formulierte Ziel der Verlagerung

se durch die Einführung eines europaweit einheit- von 30 Prozent des Straßengüterverkehrs bis 2030 auf

lichen Zugsicherungssystems. In Summe dürften den die Schiene oder das Schiff zu erreichen.

Güterbahnen in Deutschland in den kommenden Jah-

ren Kostensteigerungen von etwa 27 Prozent entste- Einzelwagenverkehr als Rückgrat der Schiene

hen, die über Produktivitätssteigerungen und markt-

verträgliche Preisanhebungen nicht kompensierbar 2013 gab die Europäische Kommission eine Studie in

sind und entsprechend negativ auf ihre intermodale Auftrag, die sich mit Herausforderungen, Chancen

Wettbewerbsfähigkeit wirken werden. und Risiken des Einzelwagenverkehrs beschäftigt.

Auch der europäische Schienengüterverkehr Ziel der Studie sind Vorschläge, mit denen der Einzel-

steht vor vielen Herausforderungen und verzeichnete wagenverkehr gestützt werden könnte. Zwischen-

2013 erneut eine rückläufige Transportleistung. In- ergebnisse zeigen, dass der Marktanteil des Einzelwa-

folge der Wirtschaftskrise 2008/09 haben die meisten genverkehrs in den größten Schienengüterverkehrs-

großen Güterbahnen aus Kostengründen Restruktu- märkten (Italien, Deutschland, Schweiz, Frankreich,

rierungsmaßnahmen eingeleitet, mit denen bei fast Großbritannien, Schweden, Polen, Tschechien und

allen eine weitere Einschränkung des kosteninten- Österreich) insgesamt knapp 30 Prozent ausmacht.

siven Einzelwagenverkehrs einherging. Noch nimmt Weiterhin zeigt sich, dass über 60 Prozent der Einzel-

der Einzelwagenverkehr im nationalen und im euro- wagenverkehre grenzüberschreitende Transporte

päischen Markt eine wesentliche Rolle ein und bildet sind. Viele Güterbahnen ziehen sich jedoch zuneh-

das Rückgrat des Schienengüterverkehrs. Sollten sich mend aus dem Einzelwagensystem zurück, wodurch

in absehbarer Zeit die Rahmenbedingungen für den eine weitere Belastung für dieses Produktionssystem

18Markt & Wettbewerb

Die »Taigatrommel«: Von 1966 bis 1995 wurde die Diesel-

lok der Baureihe V200 von der DDR-Reichsbahn aus der

Sowjetunion importiert und im schweren Gütertransport ein-

gesetzt. Der typische Lärm durch das Fehlen von Schalldämp-

fern brachte ihr den Spitznamen ein. Mit der Bahnreform

und der einhergehenden Marktöffnung stieg aber der Anpas-

sungsdruck für die DB, modernere Züge wurden benötigt.

Durch effiziente Disposition, höhere Geschwindigkeiten und

mehr vertaktete Ganzzugverkehre konnte der Güterverkehr

seine Produktivität seit 1994 um 44 Prozent steigern.

entsteht. Durch die Verkleinerung des Netzwerks Intermodale Wettbewerbsverzerrungen abbauen

wird es schwieriger, internationale oder flächende-

ckende Verkehre anzubieten. Um die Wettbewerbsfä- Die Wirkungen einer solchen Zulassung – sowohl be-

higkeit im internationalen Verkehr über eine Verbes- züglich der notwendigen Infrastrukturanpassungen,

serung von Qualität und Zuverlässigkeit zu erhöhen, beispielsweise bei Brücken oder Bahnübergängen,

hat sich die Allianz XRail gebildet und zu gemein- aber insbesondere auch auf den intermodalen Wett-

samen Qualitätsstandards – wie zum Beispiel der ge- bewerb – hat die Kommission nicht ausreichend un-

genseitigen Garantie einer fristgerechten Abwicklung tersucht. Eine solch weitreichende Entscheidung mit

der Transporte – verpflichtet. Dazu gehören aktuell Einfluss auf den Verkehrsmarkt und den Modal Split

sieben Güterbahnen (ČD Cargo, CFL Cargo, DB erfordert eine fundierte Folgenabschätzung, die bis-

Schenker Rail, Green Cargo, Rail Cargo Austria, SNCB lang nicht vorgelegt wurde. Will die Kommission ihr

Logistics und SBB Cargo), wobei XRail aber auch für Ziel der Verkehrsverlagerung von der Straße auf

andere Güterbahnen mit Einzelwagenverkehren of- die Schiene erreichen, sind dringend flankierende

fensteht. Ab dem Jahr 2015 soll über XRail ein inter- Maßnahmen erforderlich. Dazu zählen Schritte zur

nationales Kapazitätsbuchungssystem eingeführt Angleichung der Wettbewerbsbedingungen wie bei-

werden. Ziel ist es, den Schienengüterverkehr für die spielsweise eine Anpassung bei der Nutzerfinanzie-

Kunden attraktiver zu machen und somit die inter- rung der Infrastruktur. Während die Güterbahnen

modale Wettbewerbsfähigkeit zu verbessern.

Trotz des erklärten Ziels, mehr Verkehr auf die

Schiene zu verlagern, wird der Einzelwagenverkehr

bisher nur unzureichend gefördert. Ein Beispiel dafür Der Marktanteil des Einzelwagenverkehrs

Fotos: Uwe Miethe/DB AG; Jens Ehrenreich; Liesel/Wikimedia Commons

ist das auslaufende »Marco Polo«-Programm, mit dem

intermodale Güterverkehre gefördert werden sollten, in den neun größten Schienengüter-

um die Integration von Schifffahrt und Schiene in

die Logistikkette zu verstärken. Dadurch waren auch verkehrsmärkten beträgt 30 Prozent.

Projekte förderfähig, die einen Teiltransport über den

Einzelwagenverkehr vorsahen. Zwar zielte das Pro-

gramm nicht unmittelbar auf die Schiene ab, dennoch durchgängig ein Entgelt für die Nutzung der Schiene

unterstützte es Bemühungen von Auftraggebern, zahlen, müssen die Lkws das heute nur auf ausgewähl-

Verkehre nicht nur über die Straße, sondern auch ten Straßen tun. Kapazitätsengpässe in den Knoten-

über die Schiene abzuwickeln. Durch das Auslaufen punkten des Schienennetzes beeinträchtigen zudem

von »Marco Polo« im Jahr 2014 entfällt dieser Effekt. die Qualität, weil sie Verspätungen und längere Trans-

Dagegen könnte die von der Kommission für zulässig portzeiten verursachen. Daher müssen dringend aus-

erachtete grenzüberschreitende Zulassung von beson- reichend Mittel für Ersatzinvestitionen und zur Eng-

ders langen und schweren Fahrzeugen zu Verlagerun- passbeseitigung zur Verfügung gestellt werden. Nur

gen von bestehenden Schienengüterverkehren auf so kann das europaweite Schienennetz weiterhin auf-

die Straße führen. Die Zulassung solcher Lang-Lkw recht erhalten werden und Grundlage für ein flächen-

soll die Effizienz im Straßenverkehr steigern. deckendes Angebot durch die Güterbahnen sein.

19Report Die Unterfinanzierung der deutschen Verkehrsinfrastruktur gefährdet ein großes europäi sches Ziel: die Marktliberalisierung auf der Schiene. Engpässe, Störungen und Sperrungen schränken Kapazität und Qualität des Bahnverkehrs ein und schwächen damit seine Wettbewerbsfähigkeit.

Wettbewerbsbremse

Infrastruktur

Gastautor Eberhard Krummheuer geht der Frage nach, wie wesent-

lich leistungsfähige Schienenwege als Standortfaktor sind, und

zeichnet die Debatte über die Finanzierung der Infrastruktur nach.

Nichts ging mehr. Am 10. Juni 2013 überflutete das Er steht mit seiner Sorge nicht alleine da. In einer im

Elbe-Hochwasser in Sachsen-Anhalt die Gleise der November 2013 durchgeführten Umfrage des Insti-

ICE-Strecke Hannover–Berlin. Für fast ein halbes Jahr tuts der Deutschen Wirtschaft gab jedes fünfte Unter-

musste der Fernverkehr in die Hauptstadt umgeleitet nehmen an, dass seine Geschäftstätigkeit durch Infra-

werden – mit Reisezeit-Verlängerungen von bis zu strukturmängel der Schiene beeinträchtigt sei. »Für

einer Stunde. Das hatte bundesweite Auswirkungen. die exportstarke deutsche Industrie ist der Schienen-

Während die Eisenbahner über die Monate rund güterverkehr unverzichtbar«, mahnte im Herbst 2013

10 000 Personenzüge und über 3000 Güterzüge um- eindringlich auch der Bundesverband der Deutschen

leiteten, reagierte der Markt sofort: Ein Drittel der Industrie (BDI) in einer Studie mit dem Titel »Für ei-

Reisenden von und nach Berlin stieg um auf Flug- nen starken Schienenverkehr«. Dieser habe einen

zeug, Auto, Fernbus. Die Schiene verlor empfindlich Marktanteil von fast einem Fünftel an der gesamten

Marktanteile: Der Umsatz der DB Fernverkehr AG Transportleistung in Deutschland. In manchen Bran-

ging um 80 Millionen Euro zurück. chen deutlich mehr: In der Stahlindustrie läuft der

Das nächste Drama: Ende November 2013 legte Untersuchung zufolge sogar jede zweite Tonne über

die Entdeckung von Bergbaustollen im Essener Haupt- die Schiene, und in der Chemieindustrie liege der An-

bahnhof vier Wochen lang den Verkehr lahm. Mit teil bei 30 Prozent. Die Autoindustrie liefere jeden

bundesweiten Folgen: Über 13 000 Nahverkehrszüge, zweiten Neuwagen über die Schiene aus, und der

knapp 2000 Fernverkehrszüge und 144 Güterzüge Container-Verkehr vom Seehafen Hamburg ins euro-

wurden umgeleitet, fuhren verspätet oder fielen aus, päische Hinterland laufe zu 70 Prozent per Zug. »Leis-

bis die gefährlichen Hohlräume mit Beton verfüllt tungsfähiger Schienengüterverkehr ist mithin Vo-

waren. Nicht gezählt wurde, wie viele Fahrgäste der raussetzung für den wirtschaftlichen Erfolg Deutsch-

Bahn den Rücken kehrten. lands«, unterstreicht die Studie.

Elbeflut, Bergbauschäden – zwei externe Ereig-

nisse mit fatalen Konsequenzen für die Wettbewerbs- Wirtschaft für starken Schienenverkehr

fähigkeit der Schiene. Doch mehr und mehr ist die

Leistungsfähigkeit der Bahn auch durch andere Män- Anlass des BDI-Papiers ist die politische Diskussion

gel bedroht: durch Störungen im Betrieb und auf um die Unterfinanzierung der deutschen Verkehrs-

dem Netz, durch Flaschenhälse in den großen Ver- infrastruktur: »Deutschland braucht höhere Investi-

kehrsknoten. Heiko Fischer, Vorstandsvorsitzender tionen in die Verkehrswege. Denn schon lange fährt

des Waggonvermieters und Schienenlogistikers VTG, die Infrastruktur auf Verschleiß – die Basis des Wohl-

schlug unlängst Alarm: »Wir können unseren Kun- stands bröckelt dramatisch.« Bereits Ende 2012 hatte

den unsere Leistung nicht immer so anbieten, wie wir die nach dem früheren Wirtschaftsminister von Sach-

es gerne hätten. Die Zuverlässigkeit des Schienen- sen-Anhalt, Karl-Heinz Daehre, benannte Daehre-

güterverkehrs leidet«, sagte er der »Welt am Sonntag« Kommission auf 15 Jahre einen Nachholbedarf an In-

Foto: Shutterstock

in einem Interview. Er fordert Engpassbeseitigungen vestitionen für Straßen, Schienen und Wasserwege

im Netz und Ertüchtigungen für den Güterverkehr. von 7,2 Milliarden Euro pro Jahr veranschlagt. Auch

Fischers Fazit: »Wir stellen immer wieder fest, dass die Wissenschaft mahnt: »Neben dem Schuldenberg

die Infrastruktur teilweise nicht mehr kann.« der öffentlichen Haushalte stellen wir aktuell den

21Sie können auch lesen