WELTWIRTSCHAFT - QUO VADIS? - AUSBLICK 2020 - UBP

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AUSBLICK 2020

WELTWIRTSCHAFT –

QUO VADIS?

WELTWIRTSCHAFT –

QUO VADIS?

Sehr geehrte Leserin, sehr geehrter Leser

Im vierten Quartal 2018 gingen Schockwellen durch die Finanzwelt, als die Aktien weltweit

um fast 20% einbrachen. Anfang 2019 erholten sich die globalen Aktienmärkte, als die

Leitzinserhöhungen der US-Notenbank ein Ende nahmen und die Fed später im Jahr zu

einer deutlichen Lockerung überging.

Wir erwarteten, dass die Konjunkturzyklen der Volkswirtschaften nicht mehr synchron

verlaufen würden. Unsere Einschätzung erwies sich als richtig, denn die USA legten

Widerstandskraft an den Tag, während andere wichtige Volkswirtschaften einen anhaltenden

Abschwung verzeichneten, der bis Ende Jahr rezessionsartige Züge annahm. Die Zunahme

der Spannungen im globalen Handel, die wir 2018 voraussagten, hat sich bewahrheitet und

die daraus resultierende Ungewissheit belastete die Wachstumsprognosen das ganze Jahr

über. Die wichtigsten Zentralbanken reagierten umgehend mit einer gelockerten Geldpolitik

und drückten so die Anleihenrenditen auf und sogar unter ihre historischen Tiefststände. Trotz

der unsicheren Wachstumsentwicklung und anhaltender Korrekturen der Gewinnprognosen

nach unten schnitten Aktien 2019 wie erwartet besser ab als Anleihen.

MICHAëL LOK

Group CIO und Co-CEO Wir hielten an einem risikofokussierten Ansatz fest, den wir über strukturierte Produkte und

Asset Management Hedgefonds in allen Portfolios umgesetzt haben. Er stellte sich als richtig heraus, da die

Volatilität über alle Anlageklassen hinweg anzog und unsere vorsichtigen Prognosen noch

übertraf. Unser Themenschwerpunkt auf langfristige Megatrends behielt seine Gültigkeit,

während wir dem wichtiger werdenden Bereich «Impact Investing» vermehrt Bedeutung

zugestehen.

Für das kommende Jahr ist zu erwarten, dass die Zentralbanken die Stabilisierung der

weltweiten Kreditmärkte fortsetzen werden, zumindest bis die Staaten rund um den Globus

ihre Ausgaben zur Entlastung der Währungsbehörden erhöhen. Eine verzögerte Umsetzung

dieser neuen Ausgabenprogramme dürfte die Volatilität vor allem Anfang 2020 ansteigen

lassen. Diese fiskalischen Massnahmen, deren Einsatz wahrscheinlich zuerst in Kontinen-

taleuropa erfolgt, dürften für Anleihenanleger mit grösseren Risiken einhergehen. Deshalb

sollten sie in ihren Portfolios einen risikobewussten, auf Kapitalschutz ausgerichteten Ansatz

einnehmen, statt wie in jüngsten Jahren den Fokus ausschliesslich auf hohe Renditen legen.

Darüber hinaus sollten Anleger angesichts von Renditen nahe historischer Tiefststände

im nächsten Jahr eine breitere Diversifikation in weitere Werte – wie Gold und als sicher

geltende Währungen – vornehmen.

Der lockere Kurs der Zentralbanken und die Ausweitung ihrer Bilanzen sollten dazu beitra-

gen, allfällige Schwächen der Aktienmärkte einzudämmen, bis die fiskalischen Programme

später im Jahr vermehrt eingesetzt werden. Bis dahin sollte das Engagement in Long/Short-

Hedgefonds ein wichtiges Instrument für das Aktienrisikomanagement im kommenden

Jahr bleiben.

2020 dürften sozial verantwortliche Anlagen weltweit weiter an Reichweite und Bedeutung

gewinnen. Namentlich Impact-Anlagen, die sich 2019 in den Industrieländern einer weitläufi-

gen Verbreitung erfreuten, sollten auch in den Schwellenländern vermehrt Fuss fassen. Ebenso

dürften umfassendere ESG-Anlageprozesse eine grössere Rolle in den Anlagestrategien

spielen und es den Anlegern ermöglichen, massgeschneiderte Portfolios zu erarbeiten,

die nicht nur ihre Ertragsziele, sondern auch ihre persönlichen Wertvorstellungen erfüllen.

Auf den folgenden Seiten werden wir uns mit all diesen und weiteren Fragestellungen

befassen. Wie immer freuen wir uns darauf, gemeinsam mit Ihnen ein Anlageportfolio zu

entwickeln, das Ihren Erwartungen und Bedürfnissen entspricht.

| 3

INHALTSVERZEICHNIS

VON DER GELD- ZUR WELTWIRTSCHAFT IM

FISKALPOLITIK WANDEL: WIE GEHT

ES WEITER FÜR DIE

Ausblick

ANLEGER?

Vermögensaufteilung

6 10

ANSPORN FÜR WANDEL AUF DER SUCHE NACH

IN CHINA DER BREXIT-DIVIDENDE

China Aktien

12 14

DIE VORTEILE DER ANLEIHENINVESTITIONEN

FINTECH-REVOLUTION IN EINEM NIEDRIG-/NULL-

ZINSUMFELD

Sektorfokus

Anleihen

15 16

4 | A USBLICK 20 20

DIE STÄRKE DES GOLD SOLLTE SEINEN

DOLLARS GEHT ZUR PLATZ IM PORTFOLIO

NEIGE BEKOMMEN

Devisen Rohstoffe

18 20

ES GIBT KEINE IDEALE NACHHALTIGE

LÖSUNG ANLAGEN IM AUFWIND

US-Politik Verantwortungsbewusste

Anlagen

21 22

GLOBAL UND SOZIAL

ANLEGEN

Impact-Anlagen

23

| 5

VON DER GELD-

ZUR FISKALPOLITIK

AUSBLICK

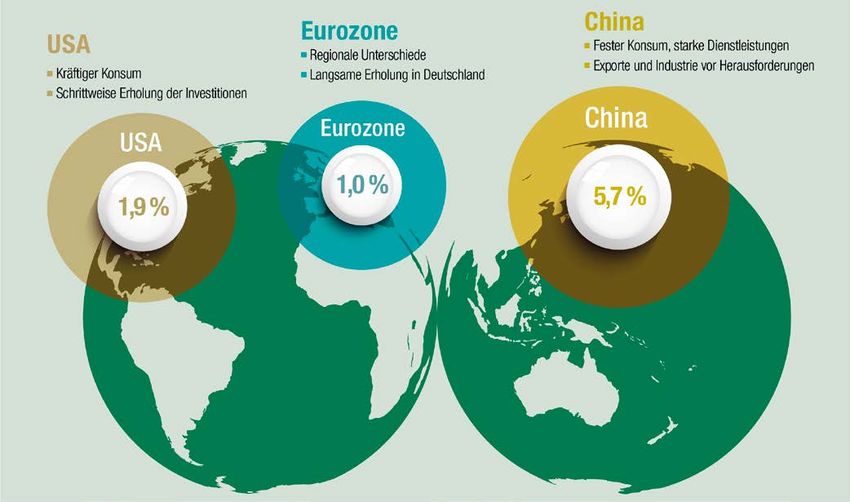

2020 haben Regierungen und Zentralbanken die Gelegenheit, die zwei wichtigsten Instrumente der

Wirtschaftsförderung, die Geld- und Fiskalpolitik, koordiniert einzusetzen, um bei der Steuerung des

Konjunkturzyklus enger zusammenzuarbeiten.

Z

ur Jahresmitte 2018 erreichte das welt- Die Regierungen durchblicken, dass Geld weniger schnell durch

weite Wachstum seinen Höhepunkt die üblichen Wirtschafts- und Finanzkanäle

und hat seither fortlaufend nach-

gelassen. Alle Regionen wurden von dieser

versuchen, über mehr fliesst.

Verlangsamung getroffen. Deshalb versu-

chen die Regierungen eine breitere Palette

wirtschaftspolitische Da erhebliche Anteile des Staatsanleihen-

markts negative Renditen abwerfen, stehen

von wirtschaftspolitischen Massnahmen zu

nutzen, um das Wachstum anzukurbeln oder

Massnahmen wir vor einer grundsätzlich anderen Situation

als während der Finanzkrise 2008. Damals

zumindest die schlimmsten Auswirkungen des war das Eingreifen der Zentralbanken

Handelskriegs USA-China abzufedern. das Wachstum massgeblich, um die Geldmärkte wieder in

Schwung zu bringen und die Bereitstellung

Die Gefahren, die von einem Handels- und anzukurbeln. von Kapital wiederherzustellen. Heute ist

Währungskrieg ausgehen, haben zusammen weniger die reibungslose Funktionsweise der

mit dem Kampf um die technologische Vor- Märkte das Problem, sondern dass sich die

herrschaft die Zuversicht des Geschäfts- und Dieses geldpolitische Umfeld sollte sich bis neuesten geldpolitischen Anpassungen auf

Investitionsklimas eingetrübt. Die politischen 2020 fortsetzen, mit weiteren Zinsschritten in die Realwirtschaft übertragen.

Risiken bleiben hoch. Die Präsidentschafts- den kommenden Quartalen. Entsprechende

wahl in den USA im nächsten Jahr, der noch Massnahmen sollten auch zur Gewährleis- Das geldpolitische Regime des letzten

ungeregelte Austritt Grossbritanniens aus der tung einer ausreichenden Liquidität beitragen. Jahrzehnts stösst an seine Grenzen. Es stützt

EU und mögliche Neuwahlen in Europa wirken Vorübergehend illiquide Phasen liessen jüngst zwar die Vermögenspreise, doch sind seine

belastend. Unbehagen und stark reduzierte

Visibilität sind die Folgen, ein Klima, das

sowohl die Entscheidungen der Arbeitgeber

BI P-Z U WAC H S W E LT W E I T

zu Neueinstellungen als auch das Konsumen-

tenvertrauen im kommenden Jahr beeinträch-

tigen könnte. 6

% Szenario

Es ist besonders wichtig, dass die Verlangsa- 5

mung zum Jahresende nicht in eine Rezes- 10-Jahres-

durchschnitt

sion umkippt, sondern in eine Stabilisierungs- 4

phase übergeht, auf die eine Erholung wie

in den Jahren 2015-2017 folgen könnte. Die

3

Finanzmärkte und Wirtschaftsakteure blicken

auf die Entscheidungsträger in Wirtschaftsfra-

2 Zyklische Abschwünge

gen, allen voran die Zentralbanken, um den

nach globaler Finanzkrise

Konjunkturzyklus zu stützen und die Gefahren (2012, 2016, 2019)

einer ausgedehnten Rezession abzuwenden. 1

2019 haben die Zentralbanken eine stra- 0

tegische Wende vollzogen. Sie haben ihre

Zinserhöhungen eingestellt und sind zu einer

-1

akkommodierenden Politik mit Zinssenkungen 1981 1985 1989 1993 1997 2001 2005 2009 2013 2017 2021 2025

und neuen Liquiditätsspritzen zurückgekehrt.

Quellen: IMF, UBP Economic & Thematic Research

6 | A USBLICK 20 20

Die beschriebene Situation erfordert eine Neu-

W ELTW EITE G ELD- UND HA US H ALT SPO L I T I K orientierung der Wirtschaftspolitik. Künftig wird

die Fiskalpolitik eine grössere Rolle spielen,

während die Geldpolitik akkommodierend

0 in % des BIP in % des BIP 40 bleiben sollte. Mehrere Faktoren verlangen

Primäres Haushaltsbudget nach neuen Ansätzen: Die Zinsen werden

der OECD-Länder (li. Skala) 35 wahrscheinlich noch lange sehr tief bleiben,

-1 die Fiskalpolitik blieb trotz der konjunkturellen

30 Abkühlung auf Sparkurs, die niedrigen Zinsen

erleichtern die Schuldenlast der Regierungen.

-2

25

Zentralbank-Bilanzen Als Folge davon eröffnen sich neue Gele-

der G4-Länder (re. Skala)

-3 20 genheiten, den Konjunkturzyklus über die

Fiskalpolitik unter Beibehaltung einer locke-

15 ren Geldpolitik zu stimulieren. Im Gegensatz

-4 zu 2009, als die G20-Länder einen koor-

10 dinierten Stimulierungsplan auf die Beine

stellten, werden die heutigen fiskalpolitischen

-5

5 Massnahmen wahrscheinlich unkoordiniert

Die Zentralbanken weiteten 2008-2017 ihre Bilanzen aus (QE),

während die Staaten auf Sparkurs gingen. erfolgen und von regionalen Unterschieden

-6 0 geprägt sein. Deshalb werden nicht nur

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 die betroffenen Beträge und anvisierten

Sektoren, sondern auch der Zeitpunkt je nach

Quellen: OECD, Zentralbanken, UBP Land anders ausfallen.

Die Finanzmärkte, die auf die Ankündigung

Auswirkungen für die Realwirtschaft, ausser Die Fiskalpolitik sollte dieser fiskalpolitischen Unterstützung warten,

im Immobiliensektor, begrenzt. müssen sich bewusst sein, dass die poli-

Darüber hinaus haben niedrige – und in

den Konjunkturzyklus tischen Entscheidungsträger in einem anderen

Zeitrahmen als die Märkte arbeiten, so dass

einigen Regionen negative – Zinsen die Renta-

bilität der Banken reduziert, was wiederum

unter Beibehaltung die Gefahr von gelegentlichen Enttäuschun-

gen besteht.

den Spielraum für künftige, breit angelegte

Zinssenkungen vermindert. Obwohl die einer lockeren In der Tat sind anstehende Wahlen und

beiden grössten Volkswirtschaften der Welt fragile Koalitionen in bestimmten Ländern nicht

noch über Spielraum für weitere Zinssen- Geldpolitik förderlich, um wichtige Entscheidungen zu

kungen verfügen, haben diese nicht mehr treffen. Als Folge davon könnten fiskalpo-

die gleiche Wirkung wie 2008-2009. Zur stimulieren. litische Massnahmen voraussichtlich erst

Verlängerung des Konjunkturzyklus braucht nach und nach in einem für jedes Land

es daher andere Massnahmen. unterschiedlichen Tempo eingeführt werden.

| 7

Noch besteht aber Handlungsspielraum, weil Unter diesen Voraussetzungen erwarten wir,

die niedrigen Zinsen die Kosten der Schulden- dass die fiskalpolitische Stimulierung über

last für gewisse Staaten um bis zu 1% des Statt kurzfristiger einen längeren Zeitraum und nicht sporadisch

BIP gesenkt haben. Als Folge davon sollte in einzelnen Ländern durchgeführt wird. Eine

die Stimulierung der Wirtschaftstätigkeit in Konjunktur- solche Vorgehensweise sollte das Wachstum

einigen Ländern 0,5% bis 1% des BIP betra- in den USA auf seinem Trendwert von etwa

gen. Deutschland hat am meisten Spielraum:

es strebt einen ausgeglichenen Haushalt an,

massnahmen ist 2% halten. In Japan und den europäischen

Staaten dürfte es sich nahe an seiner Poten-

weist jedoch einen Überschuss auf, der für

2019 bei etwa 1,5% des BIP liegen könnte.

eine langfristige zialrate, zwischen 0,5% und 1,5%, ansiedeln.

Hier fehlt es also nicht unbedingt an Hand-

lungsspielraum, sondern am politischen Verlagerung der In diesem Fall würde die Rezession im

verarbeitenden Gewerbe, die sich gegen Ende

Willen und der Wahrnehmung der Dring- 2019 bemerkbar machte, von einer Erho-

lichkeit der Situation. In den USA verhindern öffentlichen Ausgaben lung abgelöst werden. Dazu müsste sich aber

die Streitereien zwischen Republikanern und die Lage im Welthandel entspannen und die

Demokraten, dass der Kongress Steuersen- angezeigt. Investitionen sollten generell anziehen. Auch

kungen für den Mittelstand umsetzt. der Dienstleistungssektor und Konsum

könnten in ihrer Rolle als Wachstumsmotoren

Einige Länder könnten auch mit ungewöhn- gestärkt werden.

lichen Mitteln experimentieren, die nicht beschränkte wirtschaftliche Auswirkungen

zum Staatshaushalt gehören. So haben haben dürfte. In Europa besteht die Hoffnung, Ohne vorgenannte Massnahmen dürfte der

die USA ein Infrastrukturprojekt für 2‘000 dass die neue Kommission mehr Bereit- Ausblick für 2020 recht gedämpft ausfallen,

Milliarden US-Dollar erwogen, das zurzeit schaft für konjunkturfördernde Instrumente mit einem BIP von 1,5% in den USA und

auf Eis liegt. Deutschland hat seinerseits ein zeigen und die Ressourcen und finanziellen knapp 1% in Europa.

Klimaprogramm verabschiedet, das aber nur Kapazitäten der Eurozone nutzen wird.

M ODER ATES WA C H ST U M F Ü R 2 0 2 0 E RWART E T

Quelle: UBP Economic & Thematic Research

8 | A USBLICK 20 20

2019 kündigten China und andere asiatischen

Länder eine Kombination von geldpolitischer

Lockerung und fiskalischen Anreizen an,

um die durch den Rückgang des Welthan-

dels verursachten Belastungen zu lindern.

Diese Massnahmen zielen jedoch nur auf

ganz bestimmte Sektoren ab und werden

lange brauchen, um eine Stabilisierung der

Wirtschaft herbeizuführen. China dürfte 2020

ein BIP zwischen 5,5% und 5,9% aufweisen.

Im kommenden Jahr stehen viele Länder,

einschliesslich China, vor der Aufgabe,

Arbeitsplätze zu schützen und den Kon-

sum zu fördern. Mittelfristig ist ihre grösste

Herausforderung aber, den Rückgang ihres

Potenzialwachstums in den Griff zu bekom-

men, welcher sich bis 2025 aus der alternden

Bevölkerung und deren Folgen für den

Arbeitsmarkt ergeben könnte. Deshalb sind

grössere Investitionen in die Infrastruktur, in

Forschung und Entwicklung sowie in die Aus-

und Weiterbildung der Arbeitenden notwendig,

um mittelfristig einen Zyklus mit nur mittelmäs-

sigem Wachstum zu verhindern. Neben der für

2020 erwarteten fiskalpolitischen Stimulierung,

braucht es daher eine langfristige Verlagerung

der öffentlichen Ausgaben statt einer sehr

kurzfristigen Ankurbelung der Realeinkommen.

In diesem Fall würden steigende Ausgaben der

öffentlichen Hand nur einen geringfügig struk-

turellen Anstieg der staatlichen Schuldenlast

W E LT W E I T E SPARQ U O T E U N D I N V E ST I T I O N E N

bewirken, weil sich das Wachstum auf einem

festeren Grund befinden würde.

28 in % des BIP

Als Folge davon könnte das weltweite

Wachstum die seit Ende 2018 anhaltende 27

Verlangsamung überwinden und eine Sparquote

Erholung antreten, denn es würde von einer 26

voraussichtlich auch 2020 lockeren Geld-

politik profitieren. Darüber hinaus würden 25

gezielte öffentliche Ausgaben und Projekte Investitionen

des öffentlichen Sektors der schwachen Pro- 24

duktivität und schrumpfenden Arbeitsmärkten

entgegenwirken. Diese beiden Komponenten 23

belasten langfristig das Potenzialwachstum

in den Industrie- und nun auch in einigen 22

Schwellenländern. Seit der globalen Finanzkrise weist die Sparquote einen Überschuss aus.

21

Öffentliche und private Investitionen sollten weiter anziehen.

2020 haben Regierungen und Zentralbanken

20

die Gelegenheit, die zwei wichtigsten Instru-

1980 1984 1988 1992 1996 2000 2004 2008 2012 2016 2020

mente der Wirtschaftsförderung, die Geld- und

Fiskalpolitik, koordiniert einzusetzen und in

Quellen: IWF, UBP

der Steuerung des Konjunkturzyklus zusam-

menzuarbeiten.

| 9

WELTWIRTSCHAFT IM

WANDEL: WIE GEHT ES

VERMÖGENSAUFTEILUNG

WEITER FÜR DIE ANLEGER?

Aktien sollten 2020 profitieren. Die Anleihenrenditen dürften weltweit niedrig bleiben, vor dem Hintergrund

des Übergangs von geld- zu fiskalpolitischen Massnahmen, der sich für die Weltwirtschaft abzeichnet.

Dieser Wechsel dürfte den Höhenflug des US-Dollars beenden, sodass sich an den Devisenmärkten

Gelegenheiten ergeben könnten, die Risiken effektiver zu steuern und die Gesamtrenditen zu stützen.

D

ie Entscheidungsträger rund um Zu Beginn des neuen Jahres sollte es den

den Erdball haben damit begonnen Anleihenanlegern ein Trost sein, dass sich

– wenn auch noch zaghaft – einen die Federal Reserve und die europäischen 2020 sind eine

Kurswechsel einzuleiten, um den Abschwung Zentralbanken die Stabilisierung der Finan-

abzufedern, von dem fast das ganze Jahr zierungsbedingungen und insbesondere der Neupositionierung

2019 geprägt war. Die Geldpolitik kann hierbei lokalen Kreditmärkte auf ihre Fahne geschrie-

zwar hilfreich sein, doch stellen fiskalpolitische

Konjunkturmassnahmen den Katalysator für

ben haben. Es dürfte sich somit lohnen,

Unternehmensanleihen, auch in dieser Phase

in Aktien und für

ein stärkeres Wirtschaftswachstum dar. Die

Weltwirtschaft befindet sich allerdings erst im

erhöhter Volatilität, bis zur Fälligkeit zu halten.

Im Gegenzug werden die Anleger ihr Zins-

Engagements in

Anfangsstadium dieses Übergangs. Dies birgt

ein Risiko, da neue Ausgabenprogramme nur

risiko reduzieren müssen, vor allem weil 2020

mit einer Zunahme der Fiskalausgaben zu globalen Anleihen ein

langsam anlaufen könnten, während zusätz- rechnen ist.

liche geldpolitische Massnahmen (wie im aktives Management

vorangehenden Beitrag erläutert) an ihre Auch Schwellenmarktanleihen dürften vom

Grenzen stossen werden. weltweit günstigeren Umfeld profitieren. des Zinsrisikos

Die kurzfristigen und spezifischen Risiken

Die Anleger sollten daher 2020 eine Neupo-

sitionierung zugunsten von Aktien anstreben

in diesem Segment sind jedoch stärker

ausgeprägt als an den amerikanischen und

angezeigt.

und gleichzeitig das Zinsrisiko ihres Engage- europäischen Kreditmärkten. Vor allem können

ments in globalen Anleihen aktiv verwalten. Schwellenmarktanleihen nicht auf dieselbe

Die Wachstumsimpulse, die von den 2019

weltweit ergriffenen Stimulierungsmassnah- A NLEI H E N MÄRK T E : D E R Z E H N J AH RE AN H ALT E N D E RÜ C K G AN G D ER

men ausgehen, sollten diesen Übergang V O L AT I L I TÄT N E I G T SI C H D E M E N D E Z U

unterstützen. Allerdings wird es für die Anleger 300

auch aus taktischer Sicht wichtig sein, damit

ICE Bank of America Merrill Lynch MOVE Index

einhergehende Risiken zu kontrollieren.

250

Für die Anleihenanleger war 2019 aufgrund

der weltweit stark rückläufigen Renditen ein

gutes Jahr. 2020 sollte der Schwerpunkt 200

jedoch auf dem Risikomanagement liegen

(siehe S. 16). Erfreulicherweise bemühen sich

sowohl die amerikanische Federal Reserve als 150

auch die Europäische Zentralbank (EZB) über

die neue geldpolitische Lockerung und Bilanz-

ausweitung, eine längerfristige Ausweitung 100

der Renditeaufschläge einzudämmen, welche

die aufkommende globale Konjunkturerholung

50

im Keim ersticken könnte. Zumindest aber

dürften die Anleger mit einer höheren Volatilität

an den Anleihenmärkten konfrontiert sein, ein

0

Trend, der bereits 2019 eingesetzt hat (Grafik).

08 09 10 11 12 13 14 15 16 17 18 19

Quellen: ICE Bank of America Merrill Lynch, Bloomberg Financial L.P.

10 | AUSBLICK 20 20Unterstützung durch ihre Notenbanken zählen,

wie sie die Federal Reserve und die EZB ihren

heimischen Anleihenmärkten zukommen

lassen.

Wie wir 2019 gesehen haben, sind Schwel- BO D E N BI L D U N G BE I M G L O BAL E N WAC H ST U M

lenmarktpapiere einem grösseren chinaspezi- SPRI C H T F Ü R AK T I E N

fischen Risiko ausgesetzt. Wir rechnen damit,

dass sich China während der Entspannungs- 65 60%

phase im Handelskonflikt mit den USA weiter ISM Composite (nach Wirtschaftssektoren gewichtet)

auf Reformen im Inland konzentrieren wird.

60

Schwellenmarktanleihen könnte es 2020 somit 40%

an positiven Impulsen fehlen, die mit denjeni-

gen in den Industrieländern vergleichbar sind. 55

20%

Globale Aktien hingegen dürften Anfang 50

2020 – wie 2011/12 und 2015/16 (siehe 0%

Grafik) – von einer Erholung des US- und des 45

weltweiten Wachstums sowie von höheren

Erwartungen profitieren. -20%

40

Dank den Massnahmen, welche die Zentral- -40%

banken im zweiten Halbjahr 2019 ergriffen 35

haben, um die Wahrscheinlichkeit eines Ab- Globale Aktien vs. globale Anleihen (re. Skala)

schwungs im Kreditzyklus zu verringern, lässt 30 -60%

der Druck, dem die Anleger fast das ganze 00 02 04 06 08 10 12 14 16 18 20 22

vergangene Jahr ausgesetzt waren, endlich

nach. Ende 2019 zeichneten sich ein Waffen- Quellen: Institute of Supply Management, MSCI, Barclays,

Bloomberg Financial L.P., BCA Research, UBP

stillstand im Handelskonflikt USA-China (siehe

S. 15) und eine Lösung für das Brexit-Drama

zwischen dem Vereinigten Königreich und der

EU (siehe S. 16) am Horizont ab. Doch die

Spannungen im Nahen Osten bleiben hoch, sich der Brexit-Nebel lichten sollte, dürften voraussichtlichen Anstieg der Volatilität an

sodass nicht sicher ist, ob die geopolitischen sowohl britische als auch europäische Aktien den globalen Devisenmärkten nutzen, um die

Risiken letztlich abnehmen werden. zu Beginn des neuen Jahres von der fiskalpo- Gesamtrendite ihrer Portfolios zu verbessern.

litischen Dynamik profitieren. Im vergangenen Die seit zwei Jahren anhaltende Stärke des

Da die Bewertungen der US-Aktien hoch sind, Jahr suchten die Anleger in global tätigen US-Dollars neigt sich dem Ende zu (siehe S.

werden bessere Prognosen für das Gewinn- europäischen und britischen Unternehmen 18), weshalb sich im neuen Jahr taktische

wachstum, das Ende 2019 auf nahe null Zuflucht. Nun da sich gewisse Hindernisse Gelegenheiten am Devisenmarkt eröffnen

sank, 2020 der wichtigste Renditetreiber sein. abzuschwächen scheinen, dürfte ein Wechsel sollten.

Obwohl diese Prognosen zum Jahresbeginn zu eher auf den Heimmarkt ausgerichteten

2020 optimistisch erscheinen, verheissen Unternehmen neue Opportunitäten bringen. Zudem besteht die Gefahr, dass der Übergang

moderatere Erwartungen sowie die sich für das von geld- zu fiskalpolitischen Massnahmen

kommende Jahr aufhellenden Wachstums- Ein anziehendes Weltwirtschaftswachstum für die Weltwirtschaft nicht reibungslos ver-

aussichten Gutes für Aktien im Allgemeinen. kommt in der Regel den Schwellenmarkt- läuft. Daher wird der Schwerpunkt der Risiko-

aktien zugute, doch ist unserer Meinung nach kontrolle darauf liegen, wie dieser Übergang

Wie wir bereits in unserem Ausblick 2019 erläu- eine aktive Titelauswahl in diesem Universum vonstattengehen wird. Längerfristige Staatsan-

terten, haben die US-Aktien seit dem Ende der angezeigt, um signifikanten Mehrwert zu leihen dürften taktische Chancen bieten und

globalen Finanzkrise besser abgeschnitten als erzielen. In China (siehe S. 12) bieten unseres ein Ausbau des Engagements in sicheren

die weltweite Konkurrenz. Nun zeichnet sich Erachtens wichtige Trends im Binnenkonsum Vermögenswerten wird 2020 eine wichtige

ein Ende dieses Höhenflugs ab. Europäische 2020 Chancen, insbesondere bei den an Massnahme zur Diversifikation darstellen. Wir

Aktien, die im Gegensatz zu den US-Aktien Festlandbörsen kotierten A-Aktien. sind überzeugt, dass sichere Anlagen, d. h.

nicht hoch bewertet waren, konnten 2019 der japanische Yen, der Schweizer Franken

mit ihren amerikanischen Pendants mithalten. Da die Gewinnerwartungen nach wie vor und Gold (siehe S. 20), attraktive Möglichkei-

Dazu trug auch der schwache Euro bei. Da moderat sind, sollten die Anleger auch den ten bieten, diese entsprechend umzusetzen.

| 11ANSPORN FÜR WANDEL

CHINA

IN CHINA

Der Handels- und strategiebedingte Konflikt mit den USA belastet China nach wie vor. Gleichzeitig

beschleunigte er die wirtschaftliche Transformation im Reich der Mitte. Anleger sollten sich 2020 an den

inländischen Entscheidungsträgern orientieren und sich auf Technologie, Gesundheit und Versicherungen

konzentrieren sowie über A-Aktien Chancen in China nutzen.

I

n den letzten zehn Jahren hat sich China Der Handelskrieg Marktführerschaft setzen und gleichzeitig sei-

von einer weltweiten Industriemacht zu einer nen Konsumentenfokus auch auf «weichere»

aufsteigenden Konsummacht entwickelt.

Das Land verfolgt damit weiter sein Ziel, in

USA-China hat zur Trends wie Bildung, Online-Unterhaltung

und Versicherungen ausweiten. In all diesen

die Gruppe der Volkswirtschaften mit hohem

Einkommen vorzustossen.

Beschleunigung der Sektoren werden sich dadurch neue Gelegen-

heiten für Anleger ergeben.

Man könnte glauben, dass das Momentum

wirtschaftlichen Darüber hinaus lassen die jüngsten Ent-

durch den fast zweijährigen Handelskrieg mit wicklungen einen neuen Schwerpunkt der

den USA – der im Übrigen zu einem noch Transformation in chinesischen Politik erkennen. Amerikani-

grösseren Konflikt ausarten könnte – abge- sche Entscheidungsträger drohten den chine-

bremst wurde. Doch stattdessen diente die China geführt. sischen Unternehmen den Zugang zu den

verfahrene Situation zwischen den beiden US-Kapitalmärkten einzuschränken. Dadurch

grössten Volkswirtschaften der Welt China wurde sich China der Nachteile seines Banken-

als Ansporn, einige schwierigere Aspekte der In diesem sich schnell verändernden Umfeld systems und der Tatsache bewusst, dass die

wirtschaftlichen Transformation noch schneller sollten Anleger einen aktiven Ansatz verfolgen Abhängigkeit von den US-Kapitalmärkten eine

anzugehen. und sich bei ihrer Positionierung an Pekings grosse Schwachstelle für die eigene Wirtschaft

langfristigen politischen Initiativen orien- darstellt. Dies führte sowohl zu den ersten

Der Handelskrieg mit den USA deckte die Berei- tieren. Mit dieser Strategie sind Anleger in Schritten der lang erwarteten Restrukturierung

che in China auf, die anfällig für Druck aus dem China schon seit den 1980er-Jahren des inländischen Bankensystems als auch zur

Ausland sind. Dies veranlasste China, wo immer erfolgreich. Damals begann die Entwicklung Öffnung der chinesischen Aktien- und Anlei-

möglich eine noch grössere Autarkie anzustre- des Landes von einer Exportnation zu einem henmärkte für ausländische Anleger.

ben. Die Bestrebungen zur Diversifizierung der Land, das auf den Ausbau der inländischen In-

Lieferketten und zur Öffnung zentraler Seg- frastruktur und nun auch auf die Stärkung der Die Reform des Bankensektors bringt ebenso

mente der chinesischen Wirtschaft sind wich- eigenen Konsumenten (siehe Tabelle) setzt. viele mögliche Fallstricke mit sich wie Chancen.

tige Reaktionen. Leider wurden sie weitgehend Zwei Strategien können den Anlegern dabei

übersehen, da der Handelskrieg mit den USA In Zukunft dürfte China in Bezug auf Schlüs- helfen, diese Transformation für sich zu nutzen.

2019 die Schlagzeilen beherrschte. seltechnologien weiter auf Entwicklung und

Total Rel. Perf.

H-Aktien-

5-Jahresplan Zielsetzung Unternehmen Sektor Zeitraum Return nach 5

Index

(CAGR) Jahren

1986-90 & Exportvolumen um 35%

Li & Fung Exporte 1992-2000 55,0% (10,2%) (26,5%)

1991-95 steigern

1996-00 Mehr Infrastruktur China Mobile Telekommunikation 1997-2005 55,0% (19,9%) (2,2%)

Technologischen Fortschritt 2005 bis

2001-20 Tencent Internet 47,1% 8,8% N/A

fördern Gegenwart

Marktanteil der China Construction

2006-10 Banken 2005-2010 27,4% 22,2% 1,7%

Dienstleistungen erhöhen Bank

Marktanteil der

2006-10 China Life Ins Versicherungen 2005-2010 40,8% 22,2% (1,4%)

Dienstleistungen erhöhen

Brilliance China

2011-15 Neuausrichtung auf Konsum Automobile 2011-2015 11,0% (1,9%) (5,7%)

Auto

12 | AUSBLICK 20 20Der inländische A-Aktienmarkt bietet Anlegern marktaktien übertreffen, wie das bereits in den

ein breiteres Exposure in wichtigen Sektoren, letzten 5, 10 und 20 Jahren stets der Fall war.

einschliesslich Einzelhandel und Gesundheits-

wesen. Damit verlagert sich der Schwerpunkt Darüber hinaus erwarten wir, dass die

von den sogenannt «alten» Wirtschaftszwei- beschleunigte Transformation der chinesi-

gen wie Telekommunikation, Energie und das schen Wirtschaft Volatilität mit sich bringt,

traditionelle Bankgeschäft wie ihn H-Aktien die besser über ausgewählte Long/Short-

bieten (die in Hongkong notiert sind). Die Hedgefonds mit Fokus auf den chinesischen

Bemühungen zur Erschliessung und Vertiefung Markt verwaltet werden könnte. Ein solches

dieses Marktes werden voraussichtlich mehr Engagement sollte auch im zweiten Halbjahr

Gelegenheiten schaffen und die Anleger- 2020 und Anfang 2021 noch Schutz bieten.

interessen mit den allgemeineren politischen Zu diesem Zeitpunkt könnte das Risiko neuer

Zielen Pekings in Einklang bringen. So dürfte Spannungen zwischen den USA und China

das Gewinnwachstum der A-Aktien – dem zunehmen, sobald der Ausgang der bevor-

wichtigsten Renditetreiber in China – weiter stehenden US-Präsidentschaftswahl feststeht

jenes der H-Aktien und generell der Schwellen- (siehe Kasten).

HANDELSKRIEG USA-CHINA:

WAS KOMMT ALS NÄCHSTES?

I

m Herbst 2019 ist der Handelskrieg deln. US-Präsident Donald Trump scheint

zwischen den USA und China an einem sich nun von der weltweiten Arena weg

wichtigen Punkt angelangt. Die beiden und wieder zur Innenpolitik hin zu orien-

grössten Volkswirtschaften der Welt haben tieren, um sich auf den Wahlkampf 2020

sich gegenseitig so mit Strafzöllen überzogen, und seine Wiederwahl zu konzentrieren.

dass praktisch ihr gesamter bilateraler Handel Entwicklungsprozess der Kapitalmärkte,

betroffen war. Sie standen kurz davor, ihre Solange der Ausgang der Wahl nicht fest- sowohl der Aktien- als auch der Anleihen-

Auseinandersetzungen auf die Ebene der steht und der Ausblick für die US-Wirtschaft märkte, und die Reform des Banken-

«nationalen Sicherheit» zu verlagern. ungewiss ist (siehe S. 6), dürfte dieser systems beschleunigen.

fragile Burgfrieden anhalten, und die «Wie

Die Amerikaner schienen entschlossen, du mir so ich dir»-Strategie von 2018/19 Während viele hoffen, dass eine Niederlage

den Technologiebereich durch einen neuen durch vereinzelte kleine Scharmützel der Republikaner bei der Präsidentschafts-

Eisernen Vorhang zu trennen. So wollten sie abgelöst werden. wahl 2020 freundlichere Beziehungen

ihre Schlüsseltechnologien nicht mehr für zwischen den USA und China einläuten

Chinas 5G-Standard und auch nicht für auf Für China bedeuten die jüngsten Entwick- könnte, äusserte sich Senatorin Elizabeth

künstlicher Intelligenz basierenden Liefer- lungen etwas mehr Zeit für grössere Warren – die aktuelle Favoritin unter den

ketten zur Verfügung stellen. China drohte Reformen in Festlandchina, insbesondere demokratischen Kandidaten – folgen-

daraufhin mit stärkeren Unterbrüchen der in Sektoren, deren Schwäche sich während dermassen: «(...) Präsident Trump sagt,

amerikanischen Lieferkette, auf der seit des Handelskriegs 2018/19 gezeigt hat. dass er über Zölle diskutieren will, und

den 1990er-Jahren die bedarfssynchrone Vor allem eine Beschleunigung der auch ich denke, dass Zölle eine Rolle bei

Produktion der US-Unternehmen beruht. 5G-Einführung weltweit und des Netzwerk- der allgemeinen Überarbeitung unserer

ausbaus im Inland werden massgebend Handelspolitik spielen.»1 Somit wäre selbst

Mit der im Oktober erzielten Einigung in dafür sein, die Technologie von Huawei zu ein Sieg der Demokraten kein Garant für

Form eines Teilabkommens, dessen Unter- einem festen Bestandteil der globalen Tele- das Ende des angespannten Verhältnisses

zeichnung auf dem APEC-Gipfel im kommunikations-Architektur zu machen, zwischen den USA und China im Jahr 2021.

November 2019 vorgesehen war, sind vor speziell in den Schwellenländern. Stattdessen könnte es zu neuen Spannun-

allem die USA nun doch wieder ein wenig gen über den Pazifischen Ozean hinweg

zurückgerudert. Sie vermieden es so, den Amerikas Drohung, chinesischen Unterneh- kommen.

Handelskonflikt in einen offenen Kampf um men den Zugang zu den US-Kapitalmärk- 1

Regierungserklärung zur Lage der Nation, CNN,

die Führung der Weltwirtschaft zu verwan- ten zu verwehren, dürfte 2020 in China den 11. März 2018

| 13AUF DER SUCHE NACH

AKTIEN

DER BREXIT-DIVIDENDE

Falls die Konservativen die Wahlen gewinnen, dürfte sich der Ausblick für Grossbritannien stabilisieren.

Das Pfund und Aktien von binnenmarktorientierten Unternehmen dürften von einem solchen Szenario

profitieren. Zudem würden eine festere Währung, höhere Konsumausgaben und eine stärkere

Wirtschaftstätigkeit im Inland Branchen wie Einzelhandel, Immobilien, Finanzdienstleistungen und

Fluggesellschaften stützen.

N

ach der jahrelangen politischen Krise tungen und Fluggesellschaften auswirken. Hausbauer werden derzeit zu zyklisch

scheint sich Grossbritannien nun Ihre Aktienkursentwicklung dürfte durch ein niedrigen Bewertungen gehandelt, können

endlich aus dem Brexit-Chaos zu festeres Pfund, höhere Konsumausgaben und robuste Bilanzen vorweisen und zahlen hohe

befreien. Dies reduziert die Ungewissheit für eine im Inland anziehende Wirtschaftstätigkeit Dividenden. Ausserdem dürften sie von einer

Anleger und die Wirtschaft insgesamt. Die gestützt werden. niedrigeren Stempelsteuer und den Initiativen

britischen Unterhauswahlen dürften das poli- zur Erhöhung des Angebots an Wohnraum

tische Umfeld stabilisieren, sofern die Konser- begünstigt werden. Der Einzelhandel dürfte

vativen die Mehrheit erlangen, wie Umfragen

es derzeit prognostizieren. In einem solchen

Zwei Anlageklassen vom wachsenden Verbrauchervertrauen profi-

tieren, und die Bewertungsabschläge der

Fall dürfte es zu umfassenden Steuerreformen

(mit Auswirkungen auf Stempelsteuer, Erb-

stechen heraus: das Fluggesellschaften dürften sich im Vergleich

zu ihren europäischen Konkurrenten redu-

schaftssteuer und MwSt.) und weitreichenden

fiskalischen Massnahmen kommen, um die Pfund und binnen- zieren. Auch die Energieversorgerbranche

scheint attraktiv, beflügelt durch niedrige KGV-

Auswirkungen des Brexit auf bestimmte Kennzahlen und hohe Dividendenrenditen, die

Branchen zu mindern, und in anderen die marktorientierte im renditearmen Umfeld Aufmerksamkeit auf

Nachfrage anzukurbeln. sich ziehen dürften. Dies gilt umso mehr, falls

Aktien. das schwache Pfund nach erfolgtem Brexit

Aus makroökonomischer Sicht hat sich das der Vergangenheit angehört.

Exportwachstum bereits stabilisiert und auch

die Reallöhne steigen wieder, was für eine

konsumorientierte Wirtschaft wichtig ist.

Zudem erreicht die Nettokreditaufnahme der

öffentlichen Hand wieder Niveaus wie vor der

Krise. Es besteht daher wieder Spielraum für

Steuersenkungen, da die Schuldenquote zum

BIP im Vergleich zu anderen Industrieländern

relativ niedrig ist.

Zwei Anlageklassen in Grossbritannien bieten

sich bei einem positiven Brexit-Szenario für die

Anleger an: das Pfund und binnenmarktorien-

tierte Aktien. Ersteres notierte die letzten Jahre

unter den Niveaus von vor dem Referendum,

trotz der soliden Konjunkturlage. Darüber

hinaus befindet sich sein fairer Wert gegenüber

dem US-Dollar innerhalb einer Bandbreite

von 1,40-1,50.

Ein Szenario mit einer stärkeren Währung und

Steuerentlastungen für Bevölkerungsgruppen

mit mittleren und niedrigen Einkommen dürfte

sich positiv auf einheimische Branchen wie

Einzelhandel, Immobilien, Finanzdienstleis-

14 | AUSBLICK 20 20DIE VORTEILE DER

SEKTORFOKUS

FINTECH-REVOLUTION

Während die Adoptionsraten im Fintech-Bereich relativ bescheiden sind, weist die Branche

schnelles Wachstum und hohes Potenzial auf. Wir sind der Ansicht, dass der Zahlungsverkehr den

vielversprechendsten Bereich darstellt. Sein langfristiger Aufwärtstrend wird zusammen mit einer

Margenverbesserung die Rentabilität der wichtigsten Akteure begünstigen.

D

ie Finanztechnologie (Fintech)

bietet wachsende und diversifizierte

Anlagechancen in spezialisierte

Firmen aus verschiedensten Bereichen. Noch werden

Globaler Zahlungsverkehr, digitalisierte Finanz-

systeme, Netzwerke & Sicherheit, Daten und geschätzte 85% der

Datenanalysen, Insurtech und Regtech sowie

innovative Plattformen sind dabei, die globale weltweit getätigten

Finanzwelt umzugestalten.

Obwohl sie in den jüngsten Jahren ein

Zahlungen in bar

schnelles Wachstum erfahren hat, liegt die

Adoptionsrate für Fintech, einschliesslich

oder mit Schecks

einfacher mobiler Banklösungen, weltweit

bei lediglich 33%. Fintech gibt Zugang zu

beglichen; es besteht

Märkten, welche durch Banken nicht oder

nur wenig abgedeckt werden, vor allem in also enormes

Schwellenländern wie China und Indien. Hier

fallen die Adoptionsraten mittlerweile höher Aufholpotenzial.

aus als in den Industrieländern. Ferner sollte

Fintech den globalen elektronischen Han-

del fördern und zugleich von einer höheren

Durchdringungsrate profitieren. Der Anteil am Diese positive Ertragsdynamik ermöglicht es

Gesamtumsatz des Einzelhandels dürfte bis den führenden Unternehmen im Zahlungsver-

2021 von 12% auf geschätzte 18% ansteigen. kehr, von Skaleneffekten zu profitieren, Mar-

gen zu verbessern und so ihre Rentabilität

Innerhalb dieser jungen Expansionsbranche zu steigern. Namhafte Akteure der Branche

ist der Zahlungsverkehr unser bevorzugtes erzielen erhebliche Cashflows sowie operative

Segment. Dieser bietet bewährte Anlagemög- Margen von 45% bis 63% bei einem mittelfris-

lichkeiten in profitablen Unternehmen in tigen Umsatzwachstum von geschätzten 10%.

Bereichen mit hohen Wachstumsraten, wie

Kreditkarten und automatisierte Zahlungen, Andere Kategorien wie digitalisierte Finanz-

die verglichen zum Bargeld neue Marktanteile systeme sowie Netzwerke & Sicherheit Über 10% Umsatzsteigerung

erobern. Noch werden geschätzte 85% der bieten sich ebenfalls als attraktive Investitions- für Dienstleistungs- und

weltweit getätigten Zahlungen in bar oder mit möglichkeiten an. Insbesondere Baap- und Software-Firmen erwartet

Schecks beglichen; es besteht also enormes BaaS-Dienstleistungen («Banking as a Plat-

Aufholpotenzial. Ausserdem erwiesen sich form» bzw. «Banking as a Service») gewinnen

die Einnahmen aus dem Zahlungsverkehr in an Bedeutung. Wir erwarten, dass Dienst-

Zeiten mit niedrigem Wirtschaftswachstum als leistungs- und Software-Firmen in der Lage Operative Margen von 27%

bemerkenswert widerstandsfähig. Der voraus- sind, Umsatzsteigerungen von mehr als 10% erwartet

sichtliche Aufwärtstrend dieser Zahlungsmittel bei operativen Margen von 27% zu erzielen

dürfte zyklische Rückschläge mühelos aufwie- und dies mit niedrigem Kapitalaufwand und

gen, wenn nicht übertreffen. hohen Kapitalrenditen.

| 15ANLEIHENINVESTITIONEN

IN EINEM NIEDRIG-/NULL-

ANLEIHEN

ZINSUMFELD

Anleihen im Wert von nahezu USD 13 Billionen weisen negative Renditen auf und sind nicht mehr

die risikoarmen Anlagen, die sie einst waren. Erfreulicherweise gibt es für Anleihenanleger – auch in

EUR und CHF – immer noch Gelegenheiten, Risiken zu steuern und bescheidene Erträge zu erzielen,

obwohl langfristige Gefahren im Anleihensegment lauern.

D

erzeit weisen Schuldtitel im Wert sich mit einem ähnlichen Abschwung der hei- war, diese Talsohle bereits durchschritten

von nahezu USD 13 Billionen nega- mischen Wirtschaft konfrontiert sehen, haben haben (siehe S. 6).

tive Renditen aus und diejenigen einen geringeren geldpolitischen Spielraum.

30-jähriger US-Staatsanleihen liebäugeln zum Dennoch gehen wir von zusätzlichen Liquidi- Was die USD-Anleger betrifft, so schätzen

ersten Mal seit dem Zweiten Weltkrieg mit tätsspritzen aus, die zu Beginn des neuen wir das Kreditrisiko angesichts des akkom-

der 2-Prozent-Marke. Anleihen sind also nicht Jahres einen nachhaltigen Anstieg der Anlei- modierenden Kurses der Federal Reserve und

mehr die risikoarmen Investitionen, an die sich henrenditen eingrenzen dürften. ihres Spielraums für weitere Zinssenkungen

die Anleger – allen voran diejenigen mit EUR im Allgemeinen positiv ein. Die lockerere

und CHF als Basiswährung – gewöhnt haben. Im späteren Jahresverlauf jedoch sollten sich US-Geldpolitik und die Liquiditätsspritzen

die Anleger vor dem wachsenden Risiko in sollten nämlich dazu beitragen, stärkere Aus-

Diese Situation an den weltweiten Anleihen- Acht nehmen, dass die Anleihenrenditen weitungen der Renditeaufschläge im Zaum

märkten hat zwei Ursachen: Erstens wurden in aufgrund der höheren Staatsausgaben in zu halten. Die Volatilität wird zweifelsohne zu-

grossen Teilen Europas und in Japan negative Europa – und 2021 auch in den USA – effektiv nehmen. Kurzfristige Unternehmensanleihen

Einlagensätze eingeführt. Zweitens haben die nicht mehr weiter sinken. Sie könnten sogar mit einer Laufzeit von 1 bis 3 Jahren werfen

amerikanische Federal Reserve, die Europäi- infolge des neuen Angebots an den globalen weiter eine über der Inflationsrate liegende

sche Zentralbank (EZB) und die Bank of Japan Anleihenmärkten wieder steigen. Sollten die Verfallrendite ab. Diese beträgt bei Invest-

seit der globalen Finanzkrise allein über die fiskalpolitischen Massnahmen 2020 tatsäch- ment-Grade-Anleihen im Durchschnitt 2,2%

quantitative Lockerung Liquidität von nahezu lich zunehmen, dürften deutsche Bundesan- und bei Hochzinsanleihen 6%. Bei kurzfristi-

USD 10 Billionen in die Anleihenmärkte leihen, deren Rendite 2019 auf -0,7% gefallen gen Schwellenmarktpapieren kann mit einem

gepumpt.

AN L E I H E N MI T N E G AT I V E R V E RZ I N SU N G I M AN ST I E G

Es sieht ganz so aus, als würden sich die

Faktoren, die zu den niedrigen oder gar inexi-

18

stenten Renditen für Anleihenanleger geführt

Negative Yielding Debt (Marktwert in USD Billionen)

haben, kurzfristig und zu Beginn des nächsten

16

Jahres fortsetzen. Die US-Konjunktur scheint

Bloomberg Barclays Global Aggregate -

aufgrund des Handelskonflikts USA-China, der

14

vom Brexit-Drama verursachten Ungewissheit

in Europa, des zunehmenden Lohndrucks und

12

der Dollar-Stärke an Schwung zu verlieren.

10

Aufgrund dieser drohenden Abkühlung läu-

tete die US-Notenbank eine neue Zinssen- 8

kungsphase ein und hob damit die Zinsan-

hebungen von 2017/18 auf. Zudem gibt es 6

Spekulationen, dass die Federal Reserve

angesichts des Liquiditätsengpasses an den 4

US-Geldmärkten im Herbst 2019 wieder zu

massiven Liquiditätsspritzen gezwungen sein 2

könnte. Die EZB und die Bank of Japan, die

0

10 11 12 13 14 15 16 17 18 19

Quellen: Barclays, Bloomberg Financial L.P.

16 | AUSBLICK 20 20sorgfältig ausgewählten und diversifizierten

Anleihenportfolio eine Verfallrendite von 4,5%

erzielt werden.

Bei Unternehmensanleihen ist eine kurze

Duration von zentraler Bedeutung: zum

einen, um gegen mögliche Auswirkungen

einer Liquiditätsklemme Anfang 2020 gefeit

zu sein und zum anderen, weil langfristige

Anleihen aufgrund der flachen Zinskurve nicht

viel höhere Renditen abwerfen.

Aus Sicht des Risikomanagements dürften es

mittelfristige US-Staatsanleihen den Anlegern

ermöglichen, von weiteren Zinssenkungen

zu profitieren. Bei einer unerwartet starken

Abkühlung der Konjunktur sollten diese aber

auch als Puffer gegen Kreditrisiken in den

Portfolios dienen.

Ein risikofokussierter

Ansatz ist für EUR- insbesondere Anleihen, die für die Ankäufe der

EZB nicht zulässig sind – also von Banken und

konstruieren. CHF-Anleger können sich jedoch

für einen ähnlichen Ansatz wie EUR-Anleger

nichteuropäischen Unternehmen begebene entscheiden, und das Währungsrisiko ab-

Anleihenanleger Papiere sowie Unternehmensanleihen mit tiefe- sichern.

rem Rating (BB). In diesen Kategorien sorgfäl-

zentral. tig ausgewählte Anleihen mit Laufzeiten unter Generell müssen sich die Anleger jedoch mit

3 Jahren bieten bei begrenzter Volatilität eine den langfristigen Folgen des anhaltenden

bescheidene, aber positive Rendite in EUR. Niedrig-/Nullzinsumfelds abfinden. Für Pen-

Für EUR-Anleger ist es schwieriger, ein ähnlich sionskassen wird es immer schwieriger, ihre

defensives Portfolio zusammenzustellen, da Anlagefonds, die in kurzfristige Hochzins- und Vorgaben zu erfüllen, da sie keine positiven

positive Renditen in Deutschland für Laufzeiten Schwellenmarktanleihen investieren, werfen Renditen erzielen können, ohne erhebliche

von 30 Jahren, in Frankreich von 15 Jahren über einen Zeithorizont von einem Jahr 2% Risiken einzugehen. Die Sparerträge der

und in Italien von 4 Jahren zu suchen sind. bis 4% ab, weshalb sie sich gut als Port- Konsumenten schmelzen dahin, sodass sich

Angesichts des historisch niedrigen Rendite- folioergänzung eignen. Anleger, die bereit sind, diese gezwungen sehen, vorsorglich mehr zu

niveaus in Europa scheint ein risikofokussierter ihren Anlagehorizont auszuweiten, können sparen. Unternehmen, die aus bestimmten

Ansatz besser geeignet. Mit kurzfristigen diesen Mix durch eine Auswahl alternativer Branchen verdrängt worden wären, werden

Positionen können Anleger signifikante Fonds mit kontrollierter Volatilität, Wandelan- aufgrund der künstlich tiefen Finanzierungs-

Kursverluste vermeiden, selbst wenn die Ren- leihen oder Lösungen, welche ein begrenztes kosten am Leben erhalten, und machen es

diten (wie im Herbst 2019) moderat steigen. Engagement in Aktien bieten, abrunden. den anderen Unternehmen in diesen Branchen

schwer. Anleihenanlegern bieten sich zwar

Obwohl EUR-Unternehmensanleihen hoher Was die CHF-Anleger betrifft, so ist es ange- immer noch Gelegenheiten zur Steuerung der

Bonität für Laufzeiten unter 5 Jahren meist sichts der stark negativen Renditen, der gerin- Risiken und zur Erzielung moderater Renditen,

negative Renditen vorweisen, gibt es immer gen Breite des Marktes für CHF-Anleihen und doch werden die Gefahren aufgrund des auch

noch Ausnahmen, welche die Anleger in der mangelnden Liquidität schwierig, Portfolios künftig anhaltenden Niedrig-/Nullzinsumfelds

Betracht ziehen können. Zu diesen gehören mit voraussichtlich attraktiven Renditen zu weiter zunehmen.

| 17DIE STÄRKE DES DOLLARS

DEVISEN

GEHT ZUR NEIGE

Der Aufwärtstrend des US-Dollars nähert sich seinem Ende – er dürfte 2020 moderat abwerten.

Traditionell als sichere Häfen geltende Währungen wie JPY und CHF dürften sich gut entwickeln.

Der EUR/USD-Kurs dürfte langsam steigen und der schwächelnde chinesische Yuan die asiatischen

Währungen belasten.

D

er US-Dollar legte 2019 auf handels- Die Wachstumsdynamik in den USA hat Anleihekäufen scheinen notwendig, um den

gewichteter Basis gegenüber den nachgelassen und dürfte sich 2020 auch nicht Geldmarkt zu stabilisieren, wobei beide Fak-

meisten G10- und Schwellenländer- nennenswert verbessern. Der Rückgang im toren den US-Dollar 2020 belasten dürften.

währungen mit hohem Beta zu. Diese Entwick- verarbeitenden Gewerbe, welcher Ende 2019

lung widerspiegelt die deutliche Verschlechte- einsetzte, hat sich auf weitere Sektoren aus- Wachstum, Inflation und geldpolitische Trends

rung des Wachstums und der Inflationstrends geweitet. Obwohl die Kerninflation derzeit stehen in deutlichem Kontrast zur Bewertung

in vielen entwickelten Volkswirtschaften. In über dem Fed-Ziel von 2% liegt, ist 2020 dank des US-Dollars: Er notiert derzeit basierend

zahlreichen Industrieländern gingen die Erwar- des geringeren Inflationsdrucks weltweit eine auf handelsgewichteten und realen effek-

tungen für Zinserhöhungen wieder zurück. Stabilisierung oder sogar ein leichter Rück- tiven Wechselkursen so hoch wie schon seit

Stattdessen lockerten die Zentralbanken vieler gang möglich – womit die Hürden für Zins- mehreren Jahren nicht mehr. Ausgehend von

Industrie- und Schwellenländer ihre Geldpoli- senkungen sehr niedrig wären. diesen hohen Niveaus ist ein weiterer starker

tik, in einigen Fällen in erheblichem Ausmass. Anstieg unwahrscheinlich. Den US-Behörden

Aufgrund der daraus resultierenden höheren Wir rechnen angesichts des anhaltenden missfällt diese hohe Bewertung, und wir gehen

Zinsdifferenz zog der US-Dollar an. Wir sind Rückgangs von Wachstum und Inflation in davon aus, dass die Trump-Administration

der Ansicht, dass sich sein Aufwärtstrend dem den USA 2020 mit weiteren Zinssenkungen. sich bei einem anhaltenden Anstieg deutlicher

Ende nähert. Er dürfte im kommenden Jahr Die Fed könnte auch wieder auf eine quan- zu seiner Stärke äussern wird. Wir rechnen

infolge der Wachstumsverlangsamung und titative Lockerung (QE) zurückgreifen, da die zwar nicht mit einer gezielten Intervention zur

des Inflationsrückgangs, der Zinssenkungen Instabilität am Geldmarkt Ende 2019 auf eine Schwächung des US-Dollars, aber das Risiko

der Fed und seiner Überbewertung moderat zu starke Straffung durch die Fed hindeutet. besteht.

an Wert verlieren. Niedrigere Zinsen in Verbindung mit neuen

Eine Schwächephase des US-Dollars könnte

sich auf verschiedene Weise entfalten. Senkt

DER US - DOLLA R IS T TEUE R

160 die Fed bei einem weltweit robusten Wachs-

tum die Zinsen, dann tendieren Währungen

der Industrieländer mit höherem Beta wie GBP,

150

SEK, NOK, AUD und NZD zu einer Outper-

US-Dollar - realer effektiver Wechselkurs

formance. Das gleiche gilt für Schwellenländer-

140 währungen mit höherer Rendite, während als

sichere Häfen geltende Währungen wie CHF

130 und JPY üblicherweise unterdurchschnittlich

abschneiden.

120

Das Wirtschaftsumfeld ist derzeit jedoch von

einem weltweit schwächelnden Wachstum,

110

einer rückläufigen Inflation und gedämpften

Inflationserwartungen gekennzeichnet. Die

100

Sorgen in Verbindung mit dem Handelskrieg

machen die Sache noch komplizierter. Daher

90 wird der US-Dollar auf handelsgewichteter

Basis an Wert verlieren, während sichere

80 Währungen eine Outperformance aufweisen

75 80 85 90 95 00 05 10 15 20 sollten. Wir erwarten also eine gute Wert-

entwicklung für JPY, CHF und Gold (siehe

Quellen: Bank für Internationalen Zahlungsausgleich, Bloomberg Financial L.P. S. 20). Der USD/CHF-Kurs könnte sich

einem Niveau von 0,95 nähern, mit weiteren

18 | AUSBLICK 20 20Abwärtsrisiken. Der USD/JPY-Kurs dürfte schlimmsten «No-Deal»-Szenarien. Nachdem sie im Zuge der Zinssenkungen mit sinkenden

sich Richtung 100 bewegen und ebenfalls es somit weniger Ungewissheit gibt, dürfte das Absicherungskosten rechnen. Dies würde eine

ein Abwärtsrisiko aufweisen. deutlich unterbewertete Pfund wieder steigen. Abwertung in naher Zukunft verhindern – bis

Mittelfristig gehen wir davon aus, dass sich der dieselben Anleger eine Absicherung ihrer

Der Euro gilt nicht als sicherer Hafen, da er faire Wert für den GBP/USD-Kurs um die 1,40 Positionen anstreben.

in Phasen grösserer Risikoaversion normaler- einpendeln dürfte.

weise nicht zulegen kann. Dennoch erwarten

wird, dass der EUR/USD-Kurs im Laufe des

Jahres 2020 schrittweise anziehen wird, nicht

Schwellenländerwährungen dürften keine gros-

sen Schwankungen gegenüber dem US-Dollar

Aufwärtstrend

so sehr aufgrund einer besonderen Euro-Stärke, verzeichnen. Die realen Renditen für RUB und

sondern infolge der Schwäche des US-Dollars. MXN sind hoch. Somit dürften diese Währun- des US-Dollars

Im Euro-Raum ist das Risiko/Ertragsprofil der gen nicht stark fallen, denn die Kosten für das

Vermögenswerte vergleichsweise niedrig. Der Halten von Short-Positionen sind ebenfalls geht zur Neige.

derzeitige Leistungsbilanzüberschuss der hoch. Für Währungen mit niedrigen realen

Region wird, obwohl er die Nachfrage nach Renditen wie BRL, TRY und ZAR ist das Risiko

Euro massgeblich beeinflusst, zusammen mit eines starken Wertverlusts am höchsten. Später im Jahr 2020 hängen die Währungs-

niedrigeren USD-Absicherungskosten (auf- risiken dann von der US-Wirtschaftspolitik ab,

grund der US-Zinssenkungen) die Unterneh- 2019 brachen asiatische Währungen parallel wo der Kongress zurzeit das Gesetz «Competi-

men zu mehr Euro-Käufen veranlassen. zum schwachen CNH ein. Wir rechnen 2020 tive Dollar for Jobs and Prosperity Act» debat-

mit einem begrenzt schwachen CNH, der die tiert. Wird das Gesetz genehmigt, so würde

Solange Wachstum und Inflation weltweit Verlangsamung der chinesischen Wirtschaft es zu einer Marktzugangsgebühr («Market

schwach bleiben, werden die Währungen und den anhaltenden Handelskrieg mit den Access Charge») kommen, die auf Kapitalzu-

der Industrieländer mit höherem Beta weiter- USA widerspiegelt. Dementsprechend besteht flüsse erhoben wird, um zu verhindern, dass

hin schlechter abschneiden. Trotz günstiger für regionale asiatische Währungen ein «spekulatives» Geld in die USA gelangt. Dies

Kurse rechnen wir nicht mit ihrem deutlichen Abwärtsrisiko. würde den USD-Kurs wahrscheinlich stärker

Anstieg gegenüber dem USD. Daher erwarten belasten als wir derzeit für 2020 erwarten.

wir auch keinen grossen Wertgewinn für Taktisch gesehen könnten die Anleger 2020

Währungen wie SEK, NOK, AUD oder NZD. an den Devisenmärkten mit ähnlichen Risiken Darüber hinaus müsste schon ein welt-

konfrontiert sein wie Anfang 2019. Angesichts weit massiver Wachstumseinbruch wie in

Unseres Erachtens dürfte der GBP/USD-Kurs der höheren Renditen in USD und der voraus- 2008/2009 eintreten, um hohe Investitionen

um die 1,35-Marke gehandelt werden und sichtlich ausgeprägten Zinssenkungen der Fed in sichere Werte wie US-Staatsanleihen und

könnte sogar Höchststände von rund 1,40 dürften Anleger, die bisher nicht in US-Dollar den US-Dollar auszulösen. Erst dann würde

erreichen. Das Brexit-Abkommen zwischen investieren, versucht sein, kurzfristig nicht ab- die amerikanische Währung im Vergleich zu

der EU und Grossbritannien verhindert die gesicherte US-Staatsanleihen zu kaufen, da ihrem Niveau Ende 2019 stark zulegen.

| 19Sie können auch lesen