Der Kanton Tessin Struktur und Perspektiven - Credit Suisse

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investment Strategy & Research

Economic Research

Swiss Issues Regionen

Juni 2015

Der Kanton Tessin

Struktur und Perspektiven

Credit Suisse Economic Research Impressum Herausgeber Loris Centola Global Head of Research and Head of Business Development Tel. +41 44 333 57 89 E-Mail: loris.centola@credit-suisse.com Fredy Hasenmaile Head of Real Estate & Regional Research Tel. +41 44 333 89 17 E-Mail: fredy.hasenmaile@credit-suisse.com Autoren Thomas Rühl Dr. Sara Carnazzi Weber Simon Hurst Pascale de Raemy Sascha Jucker Emanuel Roos Thomas Rieder Fabian Hürzeler Kontakt E-Mail: regionen.economicresearch@credit-suisse.com Tel. +41 44 334 74 19 Titelbild LAC Lugano Arte e Cultura © LAC 2015, Foto Studio Pagi Druck Fratelli Roda SA, Taverne Redaktionsschluss 1. Juni 2015 Besuchen Sie uns auf dem Internet www.credit-suisse.com/research Copyright Die Publikation darf mit Quellenangabe zitiert werden. Copyright © 2015 Credit Suisse Group AG und/oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten Swiss Issues Regionen 2

Credit Suisse Economic Research

Editorial

Geschätzte Leserinnen und Leser

Es freut uns, Ihnen die neue Regionalstudie über den Kanton Tessin und seine Teilregionen

präsentieren zu dürfen. Wir haben unseren Ökonomen den Auftrag gegeben, die Region aus

volkswirtschaftlicher Sicht im Detail zu analysieren. Im Vordergrund stehen dabei die Themen

Konjunktur, Wirtschaft, Wohnen und Kantonsfinanzen. Die Studie soll unseren Privat- und Fir-

menkunden sowie den Entscheidungsträgern aus Politik und Wirtschaft einen Mehrwert bieten

und zu Diskussionen anregen. Als Bank mit einer starken Verwurzelung im Tessin liegt es uns

am Herzen, die regionale Wirtschaft im Detail zu verstehen. Wir hoffen, mit diesem Beitrag den

wirtschaftlichen Erfolg des Kantons zu unterstützen.

Die geografische Lage und die italienische Sprache verleihen dem Tessin eine Sonderrolle unter

den Schweizer Kantonen. Mit Lugano als drittgrösstem Schweizer Bankenplatz, einem dynami-

schen Industrieportfolio sowie beliebten Tourismusdestinationen nördlich und südlich des Ceneri

besteht nicht nur gegenüber dem Rest der Schweiz, sondern auch innerhalb des Kantons eine

grosse Heterogenität.

Aus der Wirtschaftsstruktur ergeben sich für das Tessin momentan beträchtliche Herausforde-

rungen: Die Frankenstärke trifft an erster Stelle den Tourismussektor, den grenznahen Detail-

handel und die Exportwirtschaft. Für die Bauwirtschaft stellt die Zweitwohnungsinitiative eine

Herausforderung dar. Der Bankenplatz ist von der Umsetzung des Doppelbesteuerungsabkom-

mens mit Italien abhängig. Die Personenfreizügigkeit mit der EU hat den Arbeitsmarkt stark be-

einflusst; die Grenzgängerzahlen schnellen in die Höhe. Die Umsetzung der «Masseneinwande-

rungsinitiative» spielt damit für das Tessin eine besonders wichtige Rolle. In steuerlicher Hinsicht

steht ausserdem die Unternehmenssteuerreform III im Fokus.

Im Vergleich zu Italien und anderen europäischen Ländern erweist sich die Standortqualität des

Tessins weiterhin als hoch. Für italienische Firmen mit Bedürfnis nach Stabilität und günstigen

Steuer- und Finanzierungsbedingungen stellt der geografisch, sprachlich und kulturell nahe

Südkanton damit eine interessante Alternative dar. Die baldige Eröffnung der Basistunnels unter

dem Gotthard und dem Monte Ceneri verkürzt zudem die Fahrzeiten im Bahnverkehr zwischen

den beiden Tessiner Ballungsräumen und in die Deutschschweiz. Fragezeichen ergeben sich je-

doch in Bezug auf die Strassenverbindung wegen der Sanierung des Gotthardtunnels und der

möglichen Teilsperrung.

Die Credit Suisse ist seit Langem mit der italienischsprachigen Schweiz verbunden. Die damali-

ge Schweizerische Kreditanstalt (SKA) eröffnete 1913 in Lugano die dritte Filiale ausserhalb

Zürichs. Seit 1917 residiert die Credit Suisse an der Piazza della Riforma und ist an weiteren

zwölf Standorten im Tessin präsent. Als Universalbank mit globaler Vernetzung können wir un-

seren Kunden in allen Segmenten umfassende Dienstleistungen anbieten. Wir sind stolz, zahl-

reiche Tessiner Privatpersonen und Firmen zu unseren Kunden zählen zu dürfen.

Wir wünschen Ihnen eine spannende Lektüre.

Alberto Petruzzella Gabriele Zanzi

Leiter Private & Wealth Management Clients Leiter Firmenkunden

Region Tessin Region Tessin

Swiss Issues Regionen 3

Credit Suisse Economic Research

Das Tessin auf einen Blick

Übersicht Standortqualität

2014, synthetischer Indikator, CH = 0

Quelle: BFS, Credit Suisse, Geostat Quelle: Credit Suisse, Geostat

Bevölkerung Bruttoinlandprodukt

2013, Fläche entspricht der Bevölkerung 2011, Fläche entspricht dem BIP

Quelle: BFS, Credit Suisse, Geostat Quelle: BFS, Credit Suisse, Geostat

Grenzgänger Logiernächte

4. Quartal 2014, Fläche entspricht der Anzahl Grenzgänger 2014, Fläche entspricht der Anzahl Logiernächte

Quelle: BFS, Credit Suisse, Geostat Quelle: BFS, Credit Suisse, Geostat

Swiss Issues Regionen 4

Credit Suisse Economic Research

Regionaler Kontext

Grenzlage als Chance und Herausforderung

Mit rund 350'000 Einwohnern und einer Fläche von 2812 km² zählt das Tessin zu den mittel-

grossen Kantonen der Schweiz und deckt rund ein Fünfzehntel der nationalen Fläche ab. Süd-

lich des Alpenhauptkamms gelegen, erstreckt sich der Kanton wie ein Brückenkopf in das

Nachbarland Italien, wovon er weitgehend umgeben wird. Der Gegensatz zwischen institutionel-

ler Zugehörigkeit zur Schweizerischen Eidgenossenschaft einerseits und sprachlicher sowie kul-

tureller Einbindung in die italienische Realität andererseits prägt seit jeher Charakter und Ent-

wicklung dieses Kantons.

Zwischen den Deutsch- Der Kanton Tessin positioniert sich als eigenständiger Wirtschaftsraum zwischen den Agglome-

schweizer Agglomerationen rationen der Deutschschweiz und der Metropolitanregion Mailand sowie ihren nördlichen Ausläu-

und dem Raum Mailand fern bei Como und Varese. Bilden die Alpen im Norden des Kantons eine topografische Barriere

zu den Wirtschaftsräumen der Deutschschweiz, werden die Verflechtungen im Süden durch die

nationale Grenze erschwert. Je nach Betrachtungsweise kann das Tessin in diesem regionalen

Kontext als Peripherie- oder Scharnierkanton angesehen werden.

Mehr als nur die Die allgemeine Wahrnehmung des Kantons wird durch seine touristische Ausrichtung geprägt.

«Sonnenstube» Von den dank mildem Klima mediterran anmutenden Seelagen über ursprüngliche Täler bis zu

den Alpenlandschaften im Norden bietet dieser Kanton zahlreiche touristische Anziehungspunk-

te, was sich in einer überdurchschnittlichen Bedeutung dieses Sektors für die kantonale Wirt-

schaft widerspiegelt. Das Tessin ist aber auch Standort des drittgrössten Finanzplatzes des

Landes, welcher seine Entwicklung der Nähe zu Italien und den Vorteilen der Schweizer Stabili-

tät in wirtschaftlicher und politischer Hinsicht verdankt. Dieser Sektor begründet auch die starke

Stellung weiterer wertschöpfungsintensiver Branchen im Kanton, die komplementäre Dienstleis-

tungen zum Bankenplatz anbieten.

Wirtschaftliche und demografische Indikatoren

Bevölkerung Beschäftigung Bruttoinlandprodukt Haushaltseinkommen

2012 2012 2015 (Prognose)

Anzahl Wachstum Sektor I Sektor II Sektor III Anteil am Pro Be- in CHF, pro Kopf

Personen 2013 2003–2013 CH-Total schäftigten,

in CHF

Gemeinden

Locarno 15'671 0.8% 47 2818 7010 - - -

Bellinzona 17'962 0.8% 15 1301 11'614 - - -

Lugano 56'944 1.1% 43 5054 37'614 - - -

Wirtschaftsregionen

Mendrisio 50'829 0.7% 316 13'107 20'126 0.8% 143'131 36'936

Lugano 148'758 1.2% 475 19'169 63'714 2.1% 160'536 43'378

Bellinzona 48'345 1.1% 323 4291 18'193 0.6% 156'583 35'358

Locarno 69'202 0.7% 545 8540 17'779 0.7% 154'211 33'590

Tre Valli 29'405 0.4% 522 3760 4416 0.2% 152'421 30'232

Mesolcina (GR) 8301 0.9% 158 1067 1328 0.1% 141'159 37'679

Kantone

TI 346'539 0.9% 2180 48'867 124'228 3.8% 128'616 38'257

UR 35'865 0.2% 924 5222 7604 0.3% 125'233 46'169

GR 194'959 0.4% 4493 24'390 68'993 2.0% 118'747 48'024

VS 327'011 1.4% 5254 35'783 88'513 2.9% 130'941 34'127

Schweiz 8'139'631 1.0% 107'863 1'002'233 2'750'989 100% 152'440 51'785

Quelle: BFS, Credit Suisse

Swiss Issues Regionen 5

Credit Suisse Economic Research

Konjunktur

Tessin wird den «Frankenschock» stark spüren

Die Exportnachfrage nach Tessiner Produkten ist stark. Aufgrund der Überbewertung

des Schweizer Frankens rechnen wir dennoch mit einer Stagnation der Exporte. Die

schwache Konjunktur in Italien verstärkt den «Run» auf Tessiner Arbeitsplätze.

Vieles hängt am Das Jahr 2015 startete mit einem Paukenschlag: Mit der Aufhebung der EUR/CHF-

Euro-Wechselkurs Untergrenze von 1.20 durch die Schweizerische Nationalbank (SNB) wurden Schweizer Unter-

nehmen auf einen Schlag in eine neue Realität versetzt. Nach dem anfänglichen Kurssturz weit

unter die Parität hat sich der Euro (unter anderem durch Interventionen der SNB) etwas erholt

und schwankt seither in einem Bereich zwischen 1.03 und 1.07. Aufgrund seiner Rolle als «Sa-

fe Haven» für internationale Anleger gewinnt der Franken besonders in Risikophasen an Wert.

Wir schätzen den fairen Wert EUR/CHF bei CHF 1.22; die aktuellen Kurse sind somit Zeichen

einer Überbewertung.

Exporteure und Tourismus Die Schweizer Wirtschaft ist seit Jahrzehnten auf einen starken Franken eingestellt. Völlig neu

sind direkt betroffen an der Situation seit 2010 sind jedoch die enorme Geschwindigkeit der Aufwertung und aktuell

der extreme Kurssturz nach der Aufhebung der Untergrenze. Die Aufwertung trifft nicht alle

Wirtschaftsbereiche gleichermassen: Direkt betroffen sind Branchen mit ausländischen Kunden

und einem hohen Kostenanteil in der Schweiz, also die Exportindustrie, der Tourismus und wei-

tere international orientierte Dienstleistungsbranchen.1 Gefährdet sind Unternehmen, die mit ge-

ringen Margen arbeiten oder langfristige Aufträge erfüllen, bei denen die Wechselkursrisiken

nicht abgesichert werden können. Branchen mit direkten ausländischen Konkurrenten, etwa der

Detailhandel nahe der Grenze oder das Autogewerbe, spüren die Aufwertung ebenfalls direkt.

Für Schweizer Konzerne mit globaler Wertschöpfungskette, die in CHF abrechnen, reduzieren

sich – rein buchhalterisch – die Umsätze und Gewinne.

Geringeres BIP-Wachstum, Aufgrund der hohen Volatilität des EUR/CHF-Kurses und der Bedeutung von (nicht prognosti-

keine Rezession zierbaren) SNB-Interventionen sind Prognosen im Moment mit einem beträchtlichen Risiko

behaftet. Wir rechnen für das laufende Jahr mit einem BIP-Wachstum von 0.8%, was eine

Halbierung gegenüber den Erwartungen vor dem «Frankenschock» darstellt (vgl. Abb. 1). Eine

Rezession ist aus unserer Sicht aber nicht zu erwarten. Die Inflation wird sich in den negativen

Bereich bewegen, und wir rechnen mit –1.3% für 2015 und 0.0% für 2016. Ausserdem gehen

wir von einer leichten Erhöhung der Arbeitslosigkeit aus.

Abbildung 1 Abbildung 2

Prognosen für die Schweizer Wirtschaft Exportbarometer Kanton Tessin

In Standardabweichungen; Jahreswachstumsraten, gleitender Durschnitt über 6

Veränderung gegenüber dem Vorjahr in Prozent; Arbeitslosenquote: Jahresmittel

Monate

4.0

2013 2014 2015p 2016p Exporte TI Barometer TI Exporte CH Wachstumsschwelle

3.0

Bruttoinlandprodukt, real 1.9 2.0 0.8 1.2

Privater Konsum 2.2 1.0 1.5 1.0 2.0

Öffentlicher Konsum 1.4 1.1 1.8 1.5

1.0

Ausrüstungsinvestitionen 2.0 1.8 1.0 1.5

Bauinvestitionen 1.2 0.9 1.5 1.5 0

Exporte (Güter und Dienstl.) 1.0 3.4 0.0 2.0

-1.0

Importe (Güter und Dienstl.) 1.4 1.6 2.0 2.0

-2.0

Konsumentenpreise -0.1 0.0 -1.3 0.0

Arbeitslosenquote 3.2 3.2 3.4 3.8 -3.0

2002 2004 2006 2008 2010 2012 2014

Quelle: Seco, Credit Suisse Quelle: EZV, Bloomberg, PMI Premium, Datastream, Credit Suisse

1

Weitere Informationen: Monitor Schweiz: Ein Jahr der Stagnation, März 2015, Credit Suisse.

Swiss Issues Regionen 6

Credit Suisse Economic Research

Export: Nachfrage intakt, Die Tessiner Wirtschaft ist überdurchschnittlich stark vom EUR/CHF-Wechselkurs abhängig.

Wechselkurs bremst 55.1% der Exporte wurden 2014 in die Eurozone geliefert, im Vergleich zu 45.8% auf Landes-

ebene. Für den Aussenhandel präsentiert sich die Währungssituation als schwierig, aber fun-

damental anders als in der Rezession im Jahr 2009: Während damals die internationale Nach-

frage einbrach, ist diese am aktuellen Rand intakt und sogar deutlich stärker als in den letzten

zwei Jahren. Dies zeigt unser Exportbarometer, das auf den Einkaufsmanager-Indizes der Ziel-

länder von Tessiner Produkten basiert (vgl. Abb. 2). Während die Erholung der US-Wirtschaft

bereits länger anhält, erwarten wir für die Eurozone, dass sich der langersehnte Aufschwung in

diesem Jahr tatsächlich einstellt. Obschon in der Vergangenheit die Nachfragesituation wichti-

ger war als der Wechselkurs, dürfte die Tessiner Wirtschaft im aktuellen Umfeld kaum ein Ex-

portwachstum verzeichnen (siehe Kapitel «Exportwirtschaft», S. 20).

Arbeitsmarkt: grosse Diffe- Bis zur Jahrtausendwende war die Beschäftigungsentwicklung im Tessin rückläufig. Anschlies-

renz zur Situation in Italien send konnte der Kanton jedoch zum Wachstum zurückfinden und weist aktuell eine ähnliche

Dynamik wie das Landesmittel auf (vgl. Abb. 4). Die Schweiz verzeichnet mit 3.4% im internati-

onalen Vergleich nach wie vor eine sehr tiefe Arbeitslosigkeit. Im Tessin liegt die Quote tenden-

ziell leicht über dem Landesmittel, aktuell bei 4.1%. Ganz anders präsentiert sich die Situation in

Italien: 2014 hat die Arbeitslosigkeit mit über 12.7% einen neuen Höchststand erreicht. In den

direkt angrenzenden Regionen Lombardei (8.2%) und Piemont (11.3%) liegen die Werte zwar

unter dem nationalen Mittel. Gleichwohl besteht ein beträchtliches Überangebot an Arbeit. Das

Tessin mit einem deutlich attraktiveren Arbeitsmarkt wird also auch in Zukunft Ziel von italieni-

schen Grenzgängern und Zuwanderern sein. Im Gegensatz dazu sind die Ungleichgewichte auf

dem Arbeitsmarkt in Deutschland geringer geworden. In der Folge sind die Migrationsbewegun-

gen aus Deutschland (insbesondere in die Deutschschweiz) zurückgegangen. Nach wie vor sind

die Aussichten für die italienische Konjunktur durchzogen: Nach der rückläufigen BIP-

Entwicklung von –0.4% 2014 rechnen wir für die kommenden Jahre mit einem geringen

Wachstum von 0.7% (2015) und 1.3% (2016).

Tessiner Wirtschaftsstruktur Der Einkaufstourismus dürfte 2015 in der Schweiz um rund 10% zunehmen. Während Anbieter

ist anfällig auf den starken langlebiger Güter landesweit konkurrenziert werden, werden nahe den Landesgrenzen auch

Franken Lebensmittel im Ausland eingekauft. Aufgrund der hohen Bedeutung des Tourismus und der

Exportindustrie im Tessin dürfte die regionale Konjunktur vom Frankenschock somit stärker

gebremst werden als in anderen Kantonen.

thomas.ruehl@credit-suisse.com

Abbildung 3 Abbildung 4

Dynamik im Wohnungsbau schwächer als in Vorjahren Beschäftigtenentwicklung

Baubewilligungen Vollzeitäquivalente, Index 1996 = 100, gleitende Durchschnitte über 4 Quartale

3'000 130

Gesuche EFH Tessin

Tessin

Bewilligungen EFH Tessin

2'500 125 Genferseeregion

Gesuche MFH Tessin

Ostschweiz

Bewilligungen MFH Tessin 120 Zentralschweiz

2'000 Schweiz

115

1'500 110

105

1'000

100

500

95

0 90

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Quelle: Baublatt, Credit Suisse Quelle: BFS, Credit Suisse

Swiss Issues Regionen 7

Credit Suisse Economic Research

Wirtschaft | Standortqualität

Berge, Täler, Städte: Ein heterogener Kanton

Der Kanton Tessin erreicht auf der Skala der Schweizer Kantone eine unterdurch-

schnittliche Standortqualität. Mendrisio und Lugano liegen im Landesmittel, die Kan-

tonsteile nördlich des Ceneri jedoch darunter.

Standortqualität als Die wirtschaftlichen Rahmenbedingungen eines Standortes bestimmen die langfristige

Basis für Wohlstand Entwicklung von Wertschöpfung und Wohlstand. An attraktiven Orten siedeln sich neue

Unternehmen an, und bereits ansässige Firmen investieren stärker als in weniger attraktiven

Gebieten. Neben den unveränderbaren natürlichen Voraussetzungen zählen staatliche

Regulierungen, die Verfügbarkeit von Arbeitskräften sowie das Geschäftsumfeld zu den

zentralen Kriterien der Standortqualität.2

Steuern, Arbeitskräfte und Um die Attraktivität der Schweizer Regionen und Kantone aus Unternehmersicht zu messen,

Erreichbarkeit im Fokus haben wir einen Standortqualitätsindikator (SQI) entwickelt. Dieser basiert auf den folgenden

sieben quantitativen Teilindikatoren und stellt die Attraktivität eines Gebiets in Form eines relati-

ven Index dar: Steuerbelastung der natürlichen und juristischen Personen, Verfügbarkeit von

Hochqualifizierten und Fachkräften sowie Erreichbarkeit der Bevölkerung, der Beschäftigten

und von Flughäfen. Landpreise und Lohnkosten werden bewusst nicht berücksichtigt, da sie in

gewissem Sinne nichts anderes als das Spiegelbild der Attraktivität sind.

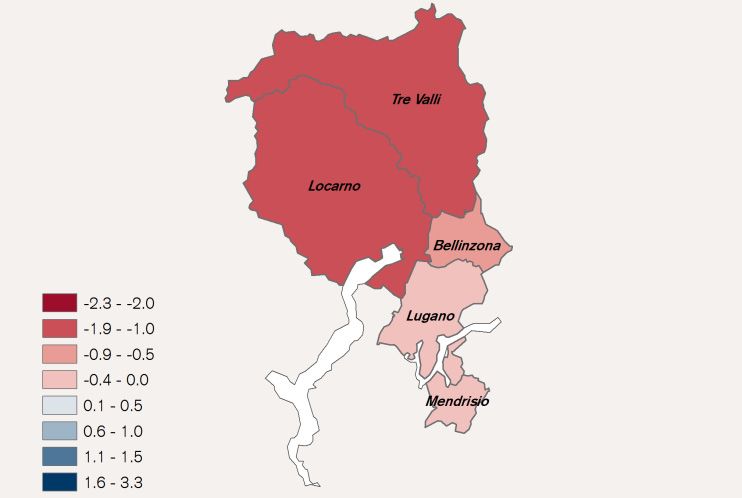

Südliche Kantonsteile Der Kanton Tessin positioniert sich mit einem Wert von –0.83 auf dem 21. Rang der 26

profitieren von der Nähe Schweizer Kantone (vgl. Abb. 1). Die Standortqualität des Kantons präsentiert sich damit ähn-

zu Mailand lich wie diejenige der anderen Gotthardkantone (Uri, Graubünden, Wallis). Mendrisio und Luga-

no erreichen Werte im Landesmittel und liegen unter den 110 Schweizer Wirtschaftsregionen

auf dem 43. bzw. 47. Platz. Die teilweise gebirgigen Regionen nördlich des Monte Ceneri bele-

gen unter dem Landesmittel die Ränge 70 (Bellinzona), 81 (Locarno) und 103 (Tre Valli).

Steuerlich attraktiv für Ein Blick auf die Teilindikatoren der Standortqualität zeigt die Hintergründe der regionalen SQI-

Private, nicht aber für Werte (vgl. Abb. 3). Seitens der Steuerbelastung positioniert sich das Tessin als attraktiv für

Firmen natürliche Personen, nur bedingt jedoch für Unternehmen. Neben Zürich ist es damit der einzige

Kanton mit einer asymmetrischen Steuerpolitik (vgl. Abb. 2). Aufgrund der Tatsache, dass der

Steuerwettbewerb bei Unternehmen tendenziell intensiver geführt wird, kann dies deren Ansied-

lungs- und Investitionstätigkeiten bremsen. Dieser Nachteil trifft insbesondere die weniger zent-

ralen Regionen im Kanton, da diese wenig andere Standorttrümpfe bieten können wie etwa die

Abbildung 1 Abbildung 2

Standortqualität der Schweizer Kantone 2014 Steuerbelastung 2014

Index, CH = 100; natürliche Personen: Einkommens- und Vermögenssteuer,

Synthetischer Indikator, CH = 0

juristische Personen: Reingewinn- und Kapitalsteuer

2.5 140

ZG

Steuerbelastung der juristischen Personen

2.0 130 GE

ZH BS

1.5 120 VD JU

1.0 BS ZH BE

110 TI FR

Mesolcina

Bellinzona

NW LU SO BL

Lugano

Tre Valli

0.5 OW 100 VS

BL SH

SO UR VD NE GR NE

0 90

SZ AG AR TG AG SG

Mendrisio

AI SG GE 80 TG

-0.5 UR SH

GL

BE GL 70

-1.0 ZG SZ AI

TI FR GR OW LU

-1.5 60 NW AR

Locarno

-2.0 VS 50

JU 50 60 70 80 90 100 110 120 130 140

-2.5 Steuerbelastung der natürlichen Personen

Quelle: Credit Suisse Quelle: Braingroup, Credit Suisse

2

Weitere Informationen: «Standortqualität der Schweizer Kantone und Regionen: Ein Wegweiser für Unternehmen und Politik», Credit Suisse, September 2013.

Swiss Issues Regionen 8

Credit Suisse Economic Research

Regionen Lugano und Mendrisio. Die Unterschiede in der Steuerbelastung innerhalb des Kan-

tons sind relativ gering. Locarno und Tre Valli weisen eine leicht höhere Belastung von natürli-

chen und juristischen Personen auf.

Lugano mit hoher Die Verfügbarkeit von Fachkräften und Hochqualifizierten präsentiert sich im gesamten Kanton

Verfügbarkeit qualifizierter als unterdurchschnittlich. Das Wirtschaftszentrum Lugano kann sich jedoch nahe am Landes-

Arbeitskräfte mittel positionieren und weist diesbezüglich eindeutige Vorteile gegenüber den anderen Kan-

tonsteilen auf.

Mendrisio profitiert von der Die Erreichbarkeitsindikatoren verdeutlichen die beträchtliche Heterogenität des Tessins: Men-

Nähe zum Raum drisio zählt landesweit zu den zehn Regionen mit der höchsten Erreichbarkeit von Bevölkerung

Mailand und Beschäftigten. Die Nähe zum dicht besiedelten und wirtschaftlich potenten Ballungsraum

Mailand ist Ursache für dieses Resultat. Die Topografie des Tessins mit malerischen Tälern,

Bergen und Seen begründet die touristische Attraktivität des Kantons. Gleichzeitig äussert sie

sich jedoch auch in einer geringeren verkehrstechnischen Erreichbarkeit der nördlichen Kan-

tonsteile. Im öffentlichen Verkehr dürfte das Tessin stark vom Ceneri-Basistunnel profitieren,

der in den nächsten Jahren eröffnet werden sollte. Die Fahrzeiten zwischen den beiden Tessiner

Ballungszentren werden deutlich verkürzt und Locarno erhält einen direkten Anschluss nach

Lugano (siehe Kapitel «NEAT»).

Luftverbindungen mit Bei der Erreichbarkeit von Flughäfen ist das Tessin ungünstig positioniert. Einerseits weist der

Verbesserungspotenzial Flughafen Agno nur eine beschränkte Zahl von Verbindungen auf, und seine Zukunft ist unsi-

cher. Anderseits ist im Vergleich zu anderen Schweizer Wirtschaftszentren der nächstgelegene

Flughafen mit einem breiten Angebot an Direktflügen (Mailand Malpensa) relativ weit entfernt.

Insbesondere im öffentlichen Verkehr ist die Verbindung vom Tessin zum Mailänder Flughafen

heute klar mangelhaft, dürfte mit dem NEAT-Anschluss in den nächsten Jahren jedoch verbes-

sert werden.

thomas.ruehl@credit-suisse.com

Abbildung 3

Komponenten der Standortqualität

2014, synthetische Indikatoren, grössere Kreissegmente stellen eine höhere Attraktivität dar. Steuerbelastung 2013

Erreichbarkeit der

Bevölkerung

Erreichbarkeit der

Beschäftigten

Erreichbarkeit von

Flughäfen

Kanton Tessin Region Mendrisio Region Lugano

SQI-Wert: –0.83 SQI-Wert: –0.11 SQI-Wert: –0.25

Rang: 21/26 Rang: 43/110 Rang: 47/110

Verfügbarkeit von

Hochqualifizierten

Verfügbarkeit von

Fachkräften

Steuerliche Attraktivität

für juristische Personen

Steuerliche Attraktivität

für natürliche Personen

Schweizer Mittel

Region Bellinzona Region Locarno Region Tre Valli

SQI-Wert: –0.89 SQI-Wert: –1.35 SQI-Wert: –1.87

Rang: 71/110 Rang: 80/110 Rang: 103/110

Quelle: Credit Suisse

Swiss Issues Regionen 9

Credit Suisse Economic Research

Wirtschaft | Standortqualität

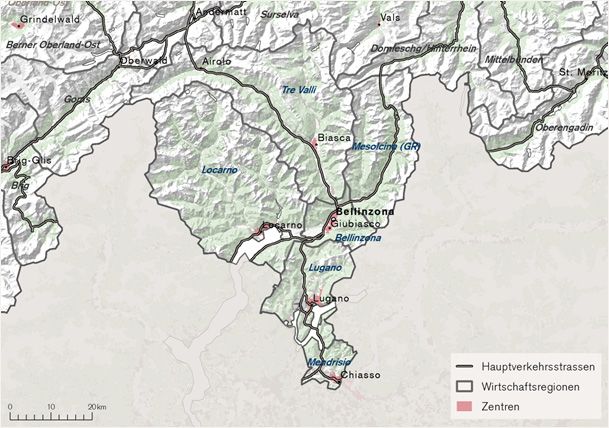

Die bremsende Wirkung des Monte Ceneri Verkehrstechnische Erreichbarkeit

Synthetischer Indikator, nach km², Basis: öffentlicher Verkehr, Strassenverkehr

Die verkehrstechnische Erreichbarkeit betrachtet die Summe

Oberwald Airolo

aller erreichbaren Potenziale an einem bestimmten Standort.

Damit stellt sie die Zentralität eines Standorts dar. Die Nähe

zum Grossraum Mailand und die gut ausgebauten Verbindun- Biasca

gen auf Schiene und Strasse äussern sich in einer hohen Er-

reichbarkeit der Zentren im südlichen Tessin. Deutlich geringe-

re Werte weisen die nördlichen Kantonsteile auf. Obschon Bellinzona

Locarno

diese näher an der Deutschschweiz gelegen sind, sind die Giubiasco Erreichbarkeit

Fahrzeiten – etwa für Pendler – lang. Der Ceneri-Basistunnel hoch

führt zu einer Verkürzung der Fahrzeiten zwischen Lugano und Lugano

Bellinzona bzw. Locarno und dürfte die Erreichbarkeit dieser

Räume erhöhen.

Strassennetz Chiasso tief

Schienennetz

thomas.ruehl@credit-suisse.com Quelle: Credit Suisse, Geostat

Tessin investiert in die Universität Anteil Hochqualifizierte an der Bevölkerung

2012, Wohnbevölkerung zwischen 25 und 64 Jahren

In der Schweiz hat sich der Anteil der Einwohner mit einem Sc haffhausen

16.6% - 20%

tertiären Bildungsabschluss seit 1980 verdreifacht. Die Zu- 20.1% - 25% Base l Frauenfeld

wanderung trägt stark dazu bei. Hauptsächlich ist dies jedoch 25.1%

30.1%

- 30%

- 35%

Liestal

Aarau Zü rich

St.Gallen

Herisau

Delém ont

darauf zurückzuführen, dass jüngere Bevölkerungsgruppen 35.1% - 40%

Ap penzell

40.1% - 50.5% Solo thurn

deutlich höhere Bildungsstände aufweisen als Generationen, Zug

Luzer n Glarus

die das Pensionierungsalter erreichen. Das Angebot an Hoch- Neuc hâtel

Bern Stans

Sc hwyz

Sarnen

schulen und Fachhochschulen wurde landesweit ausgebaut. Frib ourg

Altdorf Chur

1996 wurde die Università della Svizzera Italiana in Lugano

gegründet. Mittlerweile besitzt die Universität vier Fakultäten Lau sanne

und hat aktuell rund 3000 Immatrikulierte. Der Anteil an Hoch-

qualifizierten an der Bevölkerung in Lugano hat seit 2000 um Genève Sion

Bellinzona

ca. 14 Prozentpunkte zugenommen und liegt mit 35% leicht

über dem Landesmittel.

thomas.ruehl@credit-suisse.com Quelle: Credit Suisse

Tessin günstigerer als andere Zentrumskantone Gewinnsteuersätze im internationalen Vergleich

2014 in Prozent, inkl. Bundessteuer, ausgewählte Länder

Angesichts der Bestrebungen der OECD, Steuerprivilegien

Isle of Man

abzuschaffen, dürften die ordentlichen Gewinnsteuersätze Guernsey

Montenegro

stärker in den Fokus rücken. Einige Schweizer Kantone sind Bosnien/Herzegowina

Liechtenstein

Irland

auf den Systemwechsel, der mit der Unternehmenssteuerre- OW

NW

form III vorgesehen ist, bestens vorbereitet: Bezüglich Gewinn- SZ

ZG

steuer sind sie bereits ähnlich positioniert wie Irland und Liech- Lettland

UR

GR

tenstein. Das Tessin ist leicht attraktiver positioniert als die NE

TI

Zentrumskantone Genf, Waadt, Basel und Zürich. Der Vor- Grossbritannien

ZH

sprung auf Italien ist sehr gross. Gleichwohl kann der Kanton VS

BE

nicht mit den günstigsten Standorten mithalten. Einzelne Kan- BS

VD

GE

tone – etwa Genf – haben zudem massive Steuersenkungen Niederlande

Deutschland

angekündigt. Das Tessin könnte daher gefordert sein, darauf Italien

Frankreich

zu reagieren. Belgien

0% 5% 10% 15% 20% 25% 30% 35%

thomas.ruehl@credit-suisse.com Quelle: KPMG

Swiss Issues Regionen 10Credit Suisse Economic Research

Internationale Standortqualität

Attraktivitätsvorsprung zu Italien als Chance

Im internationalen Vergleich sind Schweizer Standorte attraktiv, aber teuer. Zentrale

Regulierung für das Tessin ist das Doppelbesteuerungsabkommen mit Italien. Die Un-

ternehmenssteuerreform III und die Umsetzung der Masseneinwanderungsinitiative

erhöhen die Unsicherheit für ausländische Investoren.

Der attraktivste Standort Als Grenzkanton steht das Tessin in einem Wettbewerb zu den Regionen Norditaliens und wei-

südlich der Alpen? teren südeuropäischen Gebieten. Bereits in der Vergangenheit hat sich der Kanton als Standort

zahlreicher italienischstämmiger Unternehmen, etwa aus der Modewelt oder der Spitzenindust-

rie, etabliert. Angesichts der anhaltend schwierigen Schuldensituation in der südlichen Eurozone

und deren Auswirkungen auf die Standortqualität dürfte diese Rolle für das Tessin weiter an

Bedeutung gewinnen.

Kostenvorteile für Haupt- In verschiedenen globalen Ranglisten positioniert sich die Schweiz unter den attraktivsten Wirt-

sitze und Handelsfirmen schaftsstandorten (vgl. Abb. 1). Wermutstropfen und vermutlich Hinderungsgrund für einzelne

Ansiedlungen sind die vergleichsweise hohen Arbeits- und Landkosten, die mit der Aufwertung

des Schweizer Frankens weiter gestiegen sind. Arbeits- und landintensive Tätigkeiten können

sich hierzulande nur behaupten, wenn die Kostennachteile durch Innovation oder Spezialisierung

wettgemacht werden können. Gleichwohl weist die Schweiz aus Kostensicht zwei namhafte

Vorteile auf: Die Steuerbelastung und das Zinsniveau (d.h. die Kapitalkosten) erweisen sich als

deutlich günstiger als im näheren europäischen Umfeld. Kapitalintensive (z.B. Grosshandel, Fi-

nanzdienstleistungen) oder steuersensitive Tätigkeiten (z.B. Hauptsitze) profitieren neben der

hohen Standortqualität hierzulande also auch von Kostenvorteilen.

USR III von entscheidender Die Schweiz steht mit der Unternehmenssteuerreform (USR) III aktuell vor einer fundamentalen

Bedeutung Revision des Steuersystems. Die privilegierte Besteuerung der ausländischen Gewinne von

Statusgesellschaften soll aufgehoben werden. Das Tessin ist überdurchschnittlich stark von der

Abschaffung der Steuerprivilegien betroffen (vgl. Abb. 2).3 Um die steuerliche Attraktivität und

die Steuereinnahmen zu sichern, sind verschiedene Begleitmassnahmen geplant, etwa die Ein-

führung von «Lizenzboxen» und Abzüge für Forschung und Entwicklung. Sofern die Reform die

politischen Hürden übersteht und ausländische Standorte vergleichbare Anpassungen an ihren

Steuermodellen vornehmen, dürfte die Schweiz ihre steuerliche Attraktivität verteidigen können.

thomas.ruehl@credit-suisse.com

Abbildung 1 Abbildung 2

Geschäftsumfeld im internationalen Vergleich Handlungsbedarf der Kantone bei Einführung der USR III

Indikative Darstellung, rot: Struktur des Steuersubstrats oder aktuelle Steuerpolitik

2014 – 2018, in Klammern Rang auf der Skala der 82 betrachteten Ländern

löst einen Handlungsbedarf aus, blau: geringer Handlungsbedarf.

12 Struktur Steuersubstrat

Deutschland (12)

TI ZH LU GE BS VS GR

Hong Kong (3)

Neuseeland (8)

Niederlande (16)

Dänemark (10)

Norwegen (11)

Singapur (1)

Schweden (6)

Australien (5)

Österrreich (18)

Schweiz (2)

Anteil Statusgesellschaften an

Frankreich (24)

Finnland (9)

Kanada (4)

Steuerertrag ### ### ### ### ### ### ###

Spanien (25)

Irland (15)

10

USA (7)

Rumänien (47)

Griechenland (62)

Wertschöpfung aus geistigem Eigentum

Bulgarien (46)

Portugal (38)

UK (22)

(Lizenzbox) ### ### ### ### ### ### ###

Italien (48)

China (50)

8 Aktuelle Steuerpolitik

Venezuela (82)

Bedeutung Steuerattraktivität für

Standortpolitik 1 2 1 2 2 0 0

6

Iran (81)

Ordentliche Gewinnsteuersätze

### ### ### ### ### ### ###

Empfehlung Gewinnsteuersätze bei

4

Einführung USR III

grosser Handlungsbedarf geringer Handlungsbedarf

2

abwarten moderat senken stark senken

0

Quelle: Economist Intelligence Unit Quelle: BFS, EFV, KPMG, Credit Suisse

3

Weitere Informationen: Monitor Schweiz, Juni 2015, Credit Suisse.

Swiss Issues Regionen 11Credit Suisse Economic Research

Wirtschaft | NEAT

Verbesserter Anschluss durch NEAT

Die Eröffnung des Gotthard-Basistunnels steht nach 16 Jahren Bauzeit kurz bevor.

Weitere Bauprojekte erhöhen die Erreichbarkeit durch Fahrzeitverkürzungen und Ka-

pazitätsausbau. Ihre Fertigstellung ist aber mit Termin- und Kostenrisiken behaftet.

Güterverkehr über die Die Schweiz nimmt aufgrund ihrer geografischen Lage eine Sonderstellung im europäischen

Schweizer Alpen hat sich

Verkehrsnetz ein. Ein bedeutender Teil des internationalen Güterverkehrs zwischen Nord- und

Südeuropa passiert die Schweizer Alpenübergänge. Von Mt. Cenis/Fréjus in Frankreich bis zum

seit 1980 verdoppelt

Brenner in Österreich, dem sogenannten inneren Alpenbogen, überqueren 37% der Güter

Schweizer Alpenübergänge, 41% werden über Österreich transportiert und 22% über die fran-

zösischen Alpen. 2013 belief sich die auf Schienen und Strassen über die Schweizer Alpen

transportierte Gütermenge auf 38.2 Millionen Nettotonnen. Die Gesamtmenge hat sich seit der

Eröffnung des Gotthard-Strassentunnels im Jahr 1980 mehr als verdoppelt (vgl. Abb. 1). Im

Vergleich zu unseren Nachbarstaaten ist der Anteil auf Strassen transportierter Güter gering

(vgl. Abb. 2).

Ziel und Umsetzung der Die Annahme der «Alpen-Initiative» im Februar 1994 hat eine neue Ausgangslage für den al-

Alpenschutzinitiative penquerenden Güterverkehr geschaffen: Einerseits soll der Transitgüterverkehr von der Strasse

auf die Schiene verlagert werden, andererseits darf die Kapazität der Transitstrassen nicht wei-

ter ausgebaut werden. Im Rahmen der Umsetzung des Verlagerungsziels wurde 1999 der Bau

der neuen Eisenbahn-Alpentransversalen (NEAT) beschlossen. Das Projekt NEAT schliesst den

Bau der Basistunnels am Gotthard, Lötschberg, Ceneri und Zimmerberg sowie den Anschluss

der Ostschweiz an die Gotthardlinie im Raum Zürichsee ein. Der Lötschberg-Basistunnel ist seit

2007 fahrplanmässig in Betrieb. Der Bau des Gotthard-Basistunnels hat 1999 begonnen. Die-

ser wird am 11. Dezember 2016 in Betrieb genommen. Die Inbetriebnahme des Ceneri-

Basistunnels ist für 2019 geplant, dürfte sich jedoch verzögern.

Anschluss an die Durch den NEAT-Ausbau erhöht sich die Kapazität des alpenquerenden Personen- und Güter-

Deutschschweiz verkehrs massiv. Das Bundesamt für Statistik hat den Zuwachs in Anzahl Zügen pro Tag ge-

schätzt. Durch die NEAT kann die Anzahl alpenquerender Züge im Personenverkehr um 27%,

im Güterverkehr um 42% erhöht werden. Neben den ausgebauten Kapazitäten ermöglicht die

NEAT auch einen Zeitgewinn. Ab dem Fahrplanwechsel 2020 können die Kunden der SBB vo-

raussichtlich voll von kürzeren Fahrzeiten und der Verdichtung des Fahrplans profitieren. Von

Basel, Zürich und Luzern wird sich die Fahrzeit ins Tessin um rund eine Stunde verkürzen. Zu-

dem wird die Strecke Zürich–Tessin durchgehend im Halbstundentakt bedient. Die SBB nimmt

an, dass sich die Zahl der Zugreisenden über den Gotthard bis 2025 von heute 9000 Personen

pro Tag mehr als verdoppeln wird.

Abbildung 1 Abbildung 2

Schweizer Bahnnetz schon heute zentral für den europäi-

Alpenquerender Güterverkehr

schen Güterverkehr

Güterverkehr in Millionen Nettotonnen über die Schweizer Alpen Güterverkehr in Millionen Nettotonnen über den inneren Alpenbogen, 2012

30 100%

Strasse Schiene 35

Strasse Schiene

Anteil Strasse (rechte Achse) Anteil Schiene (rechte Achse) 90%

25 30

80%

70% 25

20

60%

20

15 50%

40% 15

10

30% 10

20%

5 5

10%

0 0% 0

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 Frankreich Schweiz Österreich

Quelle: ASTRA Quelle: BFS

Swiss Issues Regionen 12Credit Suisse Economic Research

Grosser Einfluss des Für das Tessin sind neben den verbesserten Anschlüssen in die Deutschschweiz vor allem die

Ceneri-Basistunnels verkürzten Fahrzeiten dank des Ceneri-Basistunnels ein grosser Vorteil. Zwischen Locarno und

Lugano werden ab 2020 halbstündlich direkte Züge in weniger als 30 Minuten verkehren. Heu-

te beträgt die Fahrzeit zwischen den Städten mit Umsteigen rund eine Stunde. Auch die Fahr-

zeit zwischen Bellinzona und Lugano halbiert sich und beträgt künftig noch 15 Minuten.

Rücken Sotto- und Sopra- Diese Effizienzsteigerung hat zwei mögliche Auswirkungen auf das Tessin: Einerseits bieten die

ceneri näher zusammen? kürzeren ÖV-Verbindungen eine bessere Alternative zum motorisierten Individualverkehr. Im

Vergleich zu anderen urbanen Regionen der Schweiz verkehrt im Tessin ein Grossteil der Pend-

ler mit dem Auto (vgl. Abb. 3). Dies könnte sich durch den Ceneri-Basistunnel ändern. Zudem

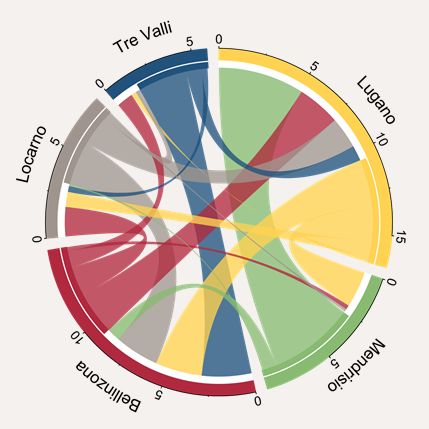

ermöglichen die intrakantonalen Verbindungen eine Annäherung der Tessiner Regionen. Die

Pendlerströme zwischen den Regionen oberhalb des Monte Ceneri und jenen unterhalb können

sich durch die NEAT intensivieren (vgl. Abb. 4). Vor allem die Regionen Bellinzona und Lugano

sind künftig besser verknüpft, wovon viele Arbeitnehmer Gebrauch machen dürften. Wir schät-

zen, dass eine Verkürzung der Fahrzeiten von 30 auf 15 Minuten zu einer Verdopplung der

Pendlerströme führen wird. Ein deutlich stärker integrierter Arbeitsmarkt scheint ein plausibles

Zukunftsszenario zu sein.

Bauverzögerungen in Italien Neben verkürzten Wegen innerhalb des Tessins und der Schweiz ist vor allem die bessere Er-

reichbarkeit des Mailänder Flughafens Malpensa ein grosser Vorteil. Eine neue S-Bahn-Linie

wird das Tessin direkt mit diesem verbinden. Die Nähe zu einem internationalen Flughafen er-

höht sowohl die Erreichbarkeit des Tessins (siehe Kapitel «Standortqualität») als auch das touris-

tische Potenzial. Die Erreichbarkeit des Mailänder Flughafens und der Grossstadt selbst hängt

aber massgeblich von der italienischen Infrastruktur ab. Die Zufahrt zum Flughafen ist auf

Schweizer Seite fast vollständig gebaut, auf der italienischen Seite hingegen stehen die Bauma-

schinen still. Ursprünglich war die Fertigstellung im Jahr 2015 geplant. Neben dem öffentlichen

Verkehr ist vor allem auch der Gütertransport auf einen Ausbau der Bahnstrecke auf der italieni-

schen Seite angewiesen. Um diesen voranzutreiben, unterstützt die Schweiz die Finanzierung

des Italienischen Bauprojekts mit zinsvergünstigten Darlehen.

pascale.deraemy@credit-suisse.com

Abbildung 3 Abbildung 4

Pendlerverkehrsmittel Intrakantonale Pendlerverflechtungen

Anteil Pendler nach Transportmittel, 2013 In 1000 Personen, 2012

80%

Langsamverkehr Motorisierter Individualverkehr Öffentlicher Verkehr

70%

60%

50%

40%

30%

20%

10%

0%

ZH BE GL ZG GR TI VD JU

Quelle: BFS Quelle: BFS, Credit Suisse

Swiss Issues Regionen 13Credit Suisse Economic Research

Wirtschaft | Gotthard-Strassentunnel

Geister scheiden sich an zweiter Röhre

Die Sanierung des Gotthard-Strassentunnels wird Unternehmen beeinträchtigen, die

nicht flexibel genug auf die Einschränkung reagieren können. Chancen ergeben sich

für lokale Bauunternehmen und Tunnelausstatter.

Bundesrat will die zweite Der Gotthard-Strassentunnel ist Teil der Nationalstrasse A2 und verbindet Basel und Chiasso

Röhre und somit das Tessin und die Deutschschweiz. 2008 wurde angekündigt, dass der bestehende

Tunnel sanierungsbedürftig ist. Mehrere Vorschläge zur Umsetzung stehen im politischen und

öffentlichen Diskurs. Die Sperrung kann mit oder ohne Sommeröffnung stattfinden, zur Umlei-

tung des Verkehrs würde eine Verlademöglichkeit eingerichtet. Eine weitere Option ist der Bau

einer zweiten Tunnelröhre mit anschliessender Sanierung des bestehenden Tunnels. Sowohl der

Bundesrat als auch die Kommissionen im Parlament sprachen sich für diese Variante aus.

Planbarkeit und zeitliche Durch die zeitliche Begrenztheit und die Planbarkeit des Projekts können die ökonomischen

Begrenztheit erleichtern Verluste voraussichtlich gering gehalten werden. Trotzdem wären einzelne Branchen von einer

den Umgang Sanierung mit mehrjähriger Schliessung des Tunnels existenziell betroffen. Allen voran rechnet

die Tourismusbranche durch die erschwerte Erreichbarkeit mit massiven Ertragseinbussen. Die

Belieferung des Tessins mit Waren aus der Deutsch- und Westschweiz sollte kein Problem dar-

stellen, da die grösseren Transportunternehmen andere Transportmittel und

-wege finden können. Dies gilt auch für grosse Logistikunternehmen. Die Eröffnung des Ba-

sistunnels 2016 wird zusätzliche Kapazitäten und Ausweichmöglichkeiten schaffen. Problema-

tisch könnte eine Sperrung für kleinere Unternehmen sein, die auf zeitkritische Transporte spe-

zialisiert sind und somit schlecht auf Alternativen ausweichen können. Dies gilt zum Beispiel für

den Transport von Frischgütern aus dem Tessin in die Deutschschweiz. Auch die Planbarkeit

der Sperrung wird an der Einschränkung wenig ändern. Ebenfalls betroffen ist die Attraktivität

für Neuansiedelungen. Standortentscheide könnten, vor allem in Branchen mit intensivem

Standortwettbewerb, von einer Tunnelsanierung betroffen sein. Die Unsicherheit über die Sa-

nierungsvariante stellt einen Nachteil dar. Profitieren können hingegen Unternehmen, die sich

auf den Bau und die Ausstattung von Tunnels und deren Sanierung spezialisiert haben, sofern

diese die Baulose zugesprochen bekommen.

2001: Kosten in Höhe von Nach einem Unfall musste der Tunnel 2001 für zwei Monate gesperrt werden. Eine Studie

CHF 33.4 Mio. (Rudel 2002, zitiert in INFRAS «Gotthard-Strassentunnel» 2010) untersuchte die Auswirkungen

auf den Produktions- und Distributionssektor sowie den Tourismus im Kanton Tessin und

schätzt die volkswirtschaftlichen Gesamtkosten auf CHF 33.4 Mio. Diese setzen sich aus der

Wahl von Alternativrouten für den Gütertransport, Zusatzkosten für Geschäftsreisen und Ein-

nahmenrückgänge in der Tourismusbranche zusammen. Zu beachten ist jedoch, dass die Un-

ternehmen durch die plötzliche Sperrung des Tunnels keinen Planungsvorsprung hatten. Zusätz-

lich hat die Studie keine strukturellen Auswirkungen – Betriebsschliessungen und Standortver-

legungen – miteinbezogen.

Zweite Röhre: erhöhte Der Bau einer zweiten Röhre würde den Anschluss des Tessins an die Deutschschweiz gewähr-

Sicherheit vs. befürchtete leisten. Abgesehen von einer kurzen Sperrung für eine Notsanierung von etwa 140 Tagen blie-

Kapazitätserhöhung be der Tunnel durchgehend befahrbar. Nach der Fertigstellung des zweiten Tunnels und der

Sanierung des bestehenden Tunnels würden beide Röhren einspurig befahren werden. Eine

Erhöhung der Kapazität ist durch den Alpenschutzartikel in der Bundesverfassung ausgeschlos-

sen. Debattiert wird vor allem über die hohen Kosten für den Bau der zweiten Röhre und die

Notsanierung. Zudem befürchten die Gegner, dass langfristig trotz Alpenschutzinitiative ein Ka-

pazitätsausbau resultiert. Die Befürworter hingegen sehen die zweite Röhre als Möglichkeit, die

Sicherheit im Tunnel zu erhöhen und auf kommende Sanierungsarbeiten und Unfälle ohne Wei-

teres reagieren zu können. Die Risiken würden sich für das Tessin durch den «Sanierungstun-

nel» verringern und Unsicherheiten würden minimiert.

pascale.deraemy@credit-suisse.com

Swiss Issues Regionen 14Credit Suisse Economic Research

Wirtschaft | Mittelmeerhäfen

Importe: Mittelmeerhäfen als Alternative

Zunehmende Handelsverflechtungen mit Asien erhöhen die Attraktivität der Mittel-

meerhäfen in Ligurien und Südfrankreich. Die Nutzung dieser Häfen verkürzt die

Land- und Seewege und ermöglicht eine bessere Auslastung der NEAT.

Verdreifachung der Die Ressourcenarmut der Schweiz gibt seit jeher Anlass, mit anderen Ländern Handel zu trei-

Importe aus Asien ben. Allein seit 1990 hat sich der Wert der importierten Waren fast verdoppelt, das aus Asien

stammende Volumen hat sich sogar verdreifacht. 15% aller Warenimporte und knapp die Hälfte

aller Importe aus Übersee stammen aus Asien (vgl. Abb. 1). Von den lokalen Fertigungsstätten

aus werden die Güter grösstenteils über asiatische Häfen wie Singapur, Busan oder Schanghai

verschifft. Die klassische Route führt über den indischen Ozean, durch den Suezkanal und über

das Mittelmeer zu den Nordseehäfen. In die Schweiz gelangen die Produkte letztlich per Schie-

ne, Strasse oder Flussschifffahrt.

Nordsee- versus Eine Alternative zu den hochfrequentierten Nordseehäfen bieten die Mittelmeerhäfen in Genua,

Mittelmeerhäfen La Spezia und Marseille. Aufgrund der vorhandenen Infrastruktur und der vorteilhaften Lage

könnten diese Häfen eine zunehmende Bedeutung für den Handel zwischen Asien und Europa

einnehmen. Auf eine Umfahrung Europas könnte verzichtet werden und die Überfahrt von Asien

würde um vier bis fünf Tage verkürzt. Zudem liegen die Mittelmeerhäfen näher an der Schweiz

als die Nordseehäfen. Die Strecke Zürich−Genua beträgt auf dem Landweg gut 400 km, bis an

die Nordsee sind es hingegen knapp 700 km. Sinnvoll wäre eine verstärkte Nutzung der Mittel-

meerhäfen auch, da die NEAT die Kapazität für den alpenquerenden Güterverkehr signifikant

erhöhen wird.

Verlagerungsziel Der Transport der Güter müsste grösstenteils auf Schienen abgewickelt werden, da das im

beschränkt Gesetz verankerte Verlagerungsziel keinen Kapazitätsausbau des Strassennetzes zwischen dem

Transportmöglichkeiten Tessin und der Nordschweiz zulässt. Eine zunehmende Bedeutung der Mittelmeerhäfen und die

Eröffnung der NEAT könnten somit die Struktur der Import- und Exportverkehrsträger verändern

(vgl. Abb. 2). Denkbar ist auch der kombinierte Transport der Güter. Ähnlich wie die Gebiete um

Basel heute als Eingangstor für Güter aus dem Norden dienen, könnte das Tessin als Logistik-

basis für Waren aus dem Süden stark an Bedeutung gewinnen.

pascale.deraemy@credit-suisse.com

Abbildung 1 Abbildung 2

Importe nach Herkunft Warentransporte über die Schweizer Grenze

In CHF Mio., nur Übersee-Importe Mengenmässiger Anteil nach Verkehrszweig, 2014

30'000 80%

Afrika Asien Amerika Ozeanien

Import Export

70%

25'000

60%

20'000

50%

15'000 40%

30%

10'000

20%

5'000

10%

0 0%

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 Strassenverkehr Pipeline Bahnverkehr Schiffverkehr Luftverkehr

Quelle: EZV, Credit Suisse Quelle: EZV, Credit Suisse

Swiss Issues Regionen 15Credit Suisse Economic Research

Wirtschaft | Branchenstruktur

Eine zweigeteilte Branchenlandschaft

Neben dem Finanzplatz weist Lugano ein chancenreiches Portfolio an Dienstleis-

tungsbranchen auf. Mendrisio und Locarno können sich als High-Tech-Regionen be-

haupten. Die nördlichen Kantonsteile sind strukturell klar schwächer positioniert.

Branchenportfolio ist die Die Branchenstruktur ist von zentraler Bedeutung für das Leistungspotenzial einer Region. Die

Basis für Wertschöpfung branchenmässige Zusammensetzung der Wirtschaft, ihre Wettbewerbsfähigkeit und ihre

Wachstumsstärke liefern nicht nur Hinweise zur heutigen Wirtschaftskraft einer Region, sondern

ermöglichen auch Rückschlüsse auf das zukünftige Wachstumspotenzial der Wertschöpfung.

Die Entwicklung der Beschäftigung zeigt zudem gesamtwirtschaftliche und weitere Veränderun-

gen auf, die für die Region kennzeichnend sind und stark von der vorherrschenden Branchen-

struktur geprägt werden.

Handel und Banken prägen Das Tessin bietet Arbeit für über 175'000 Beschäftigte. Aufgeteilt nach Branchen zeigt sich ein

den Dienstleistungssektor breit diversifiziertes Portfolio (vgl. Abb. 1). Über 70% der Beschäftigten sind im Dienstleistungs-

sektor tätig. Das günstigste Verhältnis von Chancen auf Wertschöpfungswachstum und Risiken

rechnen wir den unternehmensnahen Dienstleistungen sowie dem Grosshandel zu. Lugano und

Mendrisio können sich im Umfeld des Finanzplatzes auch als Standort für Importeure und inter-

national orientierte Handelsfirmen etablieren. Diese dürften die Zugpferde des zukünftigen Wirt-

schaftswachstums sein. Die strukturell schwächeren Branchen Hotellerie und Gastronomie sind

dagegen auf die Region Locarno konzentriert. Der Staat nimmt einen Anteil im Rahmen des

Landesmittels ein und konzentriert sich insbesondere auf Bellinzona. Andere Kantone haben

deutlich grössere Anteile an staatsnahen Branchen, etwa im Gesundheits- und Bildungssektor.

Industrie: Elektronik und Neben dem Baugewerbe weist das Tessin interessante industrielle Schwerpunkte in der Elekt-

Textilien ronik und in der Bekleidungsindustrie auf. Die Bauwirtschaft ist nach wie vor einer der wichtigen

Arbeitgeber, insbesondere in den nördlichen Kantonsteilen. Die Branche schaut auf Jahre der

Hochkonjunktur zurück, dennoch ist das Potenzial für Wertschöpfungswachstum eher gering.

Strukturschwache Unsere Gesamtbewertung der Chancen und Risiken der regionalen Branchenportfolios zeigt ein

Bergregionen eindeutiges Bild: Die Regionen Lugano, Mendrisio und Bellinzona sind chancenreich und dürften

von einem landesweiten Konjunkturaufschwung stark profitieren können. Locarno und insbe-

sondere Tre Valli dürften dagegen weiterhin mit einem Strukturwandel konfrontiert sein und

weisen ein geringeres Wachstumspotenzial auf.

thomas.ruehl@credit-suisse.com

Abbildung 1 Abbildung 2

Chancen-Risiken-Profil der Branchenstruktur Regionale Branchenschwerpunkte

Kanton Tessin, Chancen-Risiken-Profil der 15 grössten Branchen, 2015 Die beiden bedeutendsten Branchen nach Region, 2015, Kreisgrösse: Beschäftigung

Elektronik und Tre Valli

hoch

Grosshandel

hoch

Heime Uhren Ausbaugewerbe Locarno

Gesundheits- Architekten,

wesen Bellinzona

Ingenieure Advokaten,

Lugano

Öffentliche Wirtschaftsprüfer

Mendrisio

Verwaltung Öffentliche

Branchenbewertung

Branchenbewertung

Verwaltung

Unterrichts- Grosshandel Elektronik und

wesen Uhren

Banken Banken Landverkehr Hochbau

Landverkehr Detailhandel Hochbau

Öffentlicher Sektor Landwirtschaft

Autogewerbe

Bau und Industrie Hotellerie

Gastronomie

Dienstleistungen

niedrig

niedrig

-2.0% -1.0% 0.0% 1.0% 2.0% 3.0% -1.0% 1.0% 3.0% 5.0% 7.0% 9.0% 11.0%

Beschäftigung: Abweichung vom Landesdurchschnitt Beschäftigung: Abweichung vom Landesdurchschnitt

Quelle: BFS, Credit Suisse Quelle: BFS, Credit Suisse

Swiss Issues Regionen 16Credit Suisse Economic Research

Wirtschaft | Branchenstruktur

Tessin leicht unter dem Schweizer Durchschnitt Produktivität

Bruttoinlandprodukt pro Beschäftigten in CHF, 2012

Das Bruttoinlandprodukt pro Beschäftigten ermöglicht einen

240'000

Vergleich der Wirtschaftskraft der Regionen und ist eine Be-

220'000 ZG

wertung der Resultate des jeweiligen Branchenportfolios. Auf SH

Bellinzona

kantonaler Ebene sind bisher nur Zahlen bis 2012 verfügbar. 200'000 BS

Lugano

Locarno

ZH

Mendrisio

Tre Valli

Sie weisen für den Kanton Zug den höchsten Wert auf, gefolgt 180'000

CH

160'000 TI NW

von Schaffhausen und Basel-Stadt. Das Tessin positioniert SZ

GR JU UR VS

sich mit CHF 155'000 pro Beschäftigten − getrieben durch die 140'000

Pharmaindustrie, den Bankensektor und Unternehmensdienst- 120'000

leistungen − leicht unter dem Schweizer Mittel. Damit ist das 100'000

Tessin weit produktiver als die angrenzenden Kantone; die 80'000

Bergkantone Uri und Wallis befinden sich auf den beiden letz- 60'000

ten Plätzen im Produktivitätsranking, Graubünden belegt den 40'000

viertletzten Platz. 20'000

0

pascale.deraemy@credit-suisse.com Quelle: BFS, Credit Suisse

Boom der Unternehmensdienste in Lugano Strukturwandel

Wachstumsbeiträge der Branchengruppen, 2008–2012, in Prozent, 2./3. Sektor

In einem Prozess schöpferischer Zerstörung bewirken die

20% Traditionelle Industrie Spitzenindustrie

Märkte die Abwanderung oder den Untergang unproduktiver Bau Energieversorgung

Wirtschaftsbereiche. Dadurch werden Raum und Kapazität für Handel und Verkauf Verkehr, Transport, Post

15% Information, Kommunikation, IT Finanzdienstleistungen

die Produktion neuer, höherwertiger Güter und Dienstleistun- Unternehmensdienstleistungen Unterhaltung und Gastgewerbe

gen geschaffen. Im Tessin haben die Unternehmensdienste 10% Administrative und soziale Dienste

von 2008–2012 am meisten Stellen geschaffen, das Gastge-

werbe hat an Beschäftigten eingebüsst. Die Stadt Lugano 5%

wächst mehr als doppelt so stark wie das Landesmittel, wobei

auch das Baugewerbe kräftig expandiert. Im Gegensatz zum 0%

Landesmittel haben die staatsnahen administrativen und sozia-

-5%

len Dienste unterdurchschnittlich stark zugenommen. Der

Strukturwandel verläuft somit in Richtung wertschöpfungsstar- -10%

ker Branchen. Stadt ZH GR BS TI VS CH BE UR

Lugano

thomas.ruehl@credit-suisse.com Quelle: Credit Suisse

Hohe Diversifikation im Branchenportfolio Konzentrationsindex

Herfindahl-Index (2011); Beschäftigte (Kreisgrösse)

Im Vergleich zu anderen Kantonen weist das Tessin keine hohe

1.2 150'000

Konzentration auf einzelne Branchen und Unternehmen auf.

hoch

UR BS 20'000

Damit ist der wirtschaftliche Erfolg in geringerem Mass von den 1.0

Entscheidungen einzelner Unternehmensleitungen abhängig als NW

FR

JU

Unternehmenskonzentration

etwa in Uri oder Basel-Stadt. Bei einer konjunkturellen Abküh- 0.8 GE

OW

lung in einzelnen Branchen schützt eine diversifizierte Wirt- AR

NE

SH

schaftsstruktur davor, dass die kantonale Wirtschaft übermäs- 0.6 BE AI

GL VD VS

sig in Mitleidenschaft gezogen wird. So hat etwa die Uhrenkrise LU

0.4 SO

Anfang der Achtzigerjahre den Jurabogen sehr stark getroffen. TI

BL

AG ZG

Die geringe Konzentration auf Branchen erschwert jedoch die 0.2 SG

ZH

GR

SZ

Etablierung als «Cluster»: Wirtschaftsräume, die sich durch

TG

Ballung von Wissen über bestimmte Branchen von anderen 0.0

Standorten abheben können. 2.5 3 3.5 4 4.5 5 5.5 6

tief

tief Branchenkonzentration hoch

thomas.ruehl@credit-suisse.com Quelle: BFS, Credit Suisse

Swiss Issues Regionen 17Credit Suisse Economic Research

Wirtschaft | Grenzgänger

Wachsende Anziehungskraft auf Italiener

Das Tessin verzeichnet einen markanten Zufluss an Grenzgängern aus Italien. Deren

Profil hat sich stark gewandelt. Ein wachsender Teil der Grenzgänger verfügt über ein

hohes Bildungsniveau. Das neue Potenzial trägt zu erhöhtem Wachstum bei, aber

auch zu Druck auf den Tessiner Arbeitsmarkt.

Tessin für Grenzgänger Ausländer spielen seit jeher eine wichtige Rolle auf dem Schweizer Arbeitsmarkt. Für die Grenz-

attraktiver denn je regionen gilt dies in doppelter Hinsicht. Sie weisen nicht nur einen hohen Anteil niedergelasse-

ner ausländischer Erwerbstätiger auf, sondern auch eine wachsende Zahl Grenzgänger. Der

Kanton Tessin ist für internationale Pendler – vorrangig aus der Lombardei – in den vergange-

nen Jahren besonders attraktiv geworden: Steigende Arbeitslosigkeit in Italien, die Abwertung

des Euro gegenüber dem Franken und ein wachsendes Lohngefälle haben den Zustrom der

frontalieri erhöht.

Jeder vierte Erwerbstäti- Seit dem Jahr 2000 hat sich die Zahl der Grenzgänger im Tessin mehr als verdoppelt. Waren es

ge kommt täglich von damals noch knapp 30'000, gingen 2014 mehr als 60'000 italienische Pendler im Tessin einer

Italien Arbeit nach. Jeder zweite Tessiner Erwerbstätige ist Ausländer, mehr als jeder vierte ist Grenz-

gänger (vgl. Abb. 1). Um die Jahrtausendwende betrug der Anteil der Grenzgänger noch gut

15%, jener der niedergelassenen Ausländer verharrte seither bei rund 20%. Ähnlich hoch ist

der Anteil der Grenzgänger mit 24% nur im Kanton Genf, wo rund 70'000 französische Pendler

beschäftigt sind.

Steigende Qualifikation … Bemerkenswert ist nicht nur die Zunahme, sondern auch die sich wandelnde Zusammensetzung

und berufliche Ausrichtung der italienischen Grenzgänger im Tessin. Zwar verfügen die Schwei-

zer Erwerbstätigen im Kanton generell über eine höhere Ausbildung als ihre ausländischen Kol-

legen, letztere haben in den vergangenen Jahren aber aufgeholt. Der Anteil Grenzgänger mit

Hochschulabschluss ist zwischen 2000 und 2010 von 6% auf 17% gestiegen, der Anteil jener

mit Maturität oder abgeschlossener Berufslehre von rund 20% auf 25%.

… und Verschiebung in den Mit der Erhöhung der Qualifikation verschiebt sich auch die berufliche Ausrichtung: 2008 hat

Dienstleistungssektor der Dienstleistungssektor die Industrie als wichtigstes Tätigkeitsfeld der Grenzgänger im Tessin

abgelöst (vgl. Abb. 2). Seit 2000 hat sich die Anzahl Erwerbstätiger im Dienstleistungssektor

mehr als verdreifacht, von gut 10'000 auf 35'000. Während die Frauen bereits ab 2001 vor-

rangig im dritten Sektor tätig waren, dauerte dies bei den Männern bis 2014.

Abbildung 1 Abbildung 2

Jeder vierte Erwerbstätige ist Grenzgänger Starke Zunahme im Dienstleistungssektor

Anteil an Erwerbstätigen im Kanton Tessin in Prozent (2014) Anzahl Grenzgänger nach Wirtschaftssektor

70'000

Total Landwirtschaft Bau und Industrie Dienstleistungen

60'000

Grenzgänger

50'000

27%

40'000

Ausländer

Schweizer 49%

51% 30'000

Aufenthalter, 22%

Niedergelassene u.a. 20'000

10'000

0

1998 2000 2002 2004 2006 2008 2010 2012 2014

Quelle: BFS, Ustat, Credit Suisse Quelle: BFS, Ustat, Credit Suisse

Swiss Issues Regionen 18Sie können auch lesen