HALTUNG Marktausblick 2021 - im Dezember 2020 - Fürstlich ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

HALTUNG

Marktausblick 2021

im Dezember 2020

Global | Anti-zyklisch | Adaptiv

Langfristig und Nachhaltig

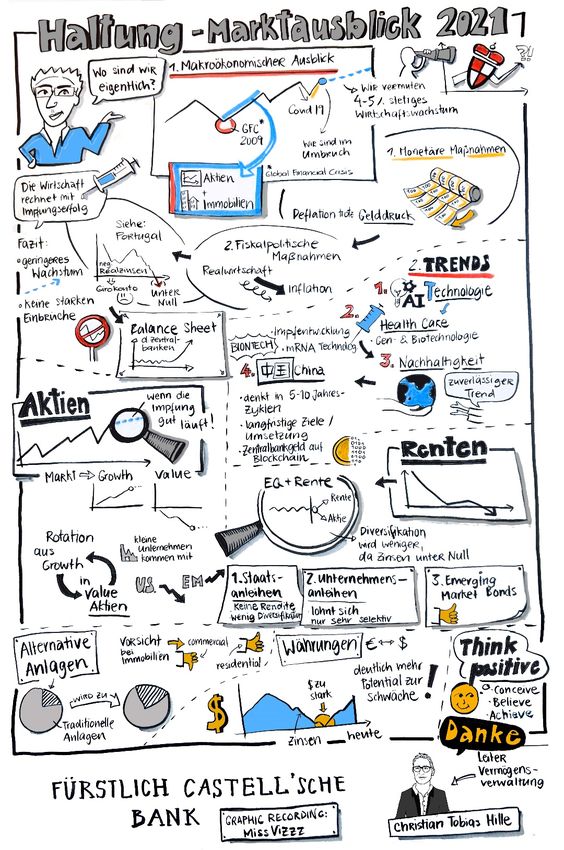

Inhalt 1 Das große Bild 2 Wesentliche Erkenntnisse - Allokation und Positionierung 3 Was in den Anlagenklassen wichtig ist 4 Fakten & Charts, die uns bewegen

Eine persönliche Nachricht

Liebe Kunden und Casteller Freunde,

es ist mir eine Ehre, Sie das erste Mal zu unserem „Marktausblick 2021“ mit HALTUNG begrüßen zu dürfen. In den letzten zwei

Monaten haben wir begonnen, die Bank und die Vermögensverwaltung für die Zukunft neu auszurichten. Ein besonderer Dank sei

an dieser Stelle, im Namen der Bank, an die Eigentümer und den Aufsichtsrat ausgesprochen, die unternehmerischen Mut und

Weitsicht beweisen.

Wir haben den Anspruch, hier in den nächsten Jahren ein Zeichen zu setzen, indem wir Investieren neu definieren. Einmal ganz

anders, transparent, einfach, direkt und auf Augenhöge mit Ihnen, den Kunden. Was heißt das für Sie?

Wir werden Sie persönlich mit Exzellenz beraten und unser Spektrum allumfassend bis hin zu Immobilien, Generationen-Beratung,

Private Equity, Venture Capital, Krediten und auch innovativen digitalen, fairen Produkten ausweiten. Somit arbeiten wir mit dem

Anspruch, für Sie ein kompetenter „Hausarzt“ zu sein. Geben Sie uns auf diesem Wege Feedback und hinterfragen Sie die Dinge

kritisch. Wir wollen diesen Weg mit Ihnen gemeinsam gehen. Es gibt ein Afrikanisches Wort namens UBUNTU. Dieses besagt „Ich

bin, weil Du bist“. Dies treibt mich persönlich an und bewegt uns.

Wir werden Tradition mit Moderne kombinieren. Das bedeutet, traditionelle Werte wie Vertrauen, Transparenz und

Interessensgleichheit, mit modernen Technologien und digitalen Werkzeugen in der Beratung und im Vermögensmanagement

verbinden. Und alles aus dem Blickwinkel der Langfristigkeit und der Nachhaltigkeit. Werte, die uns über die Bank hinaus im Hause

Castell als Grundprinzipien dienen.

Ich freue mich, Ihnen heute unseren „Marktausblick 2021“ mit HALTUNG in einem neuen Gewand präsentieren zu können. Auch

hier sind wir auf einem Weg. Wir werden die Qualität und vor allen Dingen den Inhalt so über die Zeit verbessern und anpassen,

dass er Ihnen einen größtmöglichen Mehrwert liefert und verständlich ist. Wir wollen uns bewusst vom täglichen Marktgeschehen

absetzen und verständlich die wesentlichen Themen der Anlage aufarbeiten und Trends sowie Investmentchancen aufzeigen.

Dazu werden wir Ihnen im Januar 2021 auch die Gelegenheit geben, direkt und live Fragen zu stellen. „Was Sie schon immer wissen

wollten, und sich nie getraut haben zu fragen? Wie geht es in 2021 und den nächsten Jahren weiter?“. Investieren bedeutet

Entscheiden unter Unsicherheit. Welche Szenarien sehen wir und wo liegen die Chancen und Risiken. Ich freue mich auf ein

gemeinsames, gesundes und ereignisreiches 2021 mit Ihnen!

Herzliche Grüße,

Ihr Christian Tobias Hille & das Casteller Vermögensverwaltungsteam

31

Das große Bild

Makroökonomischer Ausblick und Langfristtrends5

Corona-Hilfsmaßnahmen

unterstützen Trend zu mehr Aktien

Wachstum Bruttosozialprodukt

Nach dem Covid-Jahr 2020 schauen wir positiv in das kommende Jahr. 10

Während bis auf China alle große Nationen ein negatives Wachstum 4,9%

aufwiesen, bleibt festzustellen, wie bemerkenswert dynamisch die 5

Erholung rund um den Globus war, die wir nach dem Ende des ersten

Lockdowns erlebten.

0

• Genau dieselbe Dynamik erwarten wir nach dem Ende des zweiten

Lockdowns Anfang 2021. -5

• Herbst 2021: weite Teile der Bevölkerung der entwickelten Staaten

werden geimpft sein.

-10

• Rückkehr zur Normalität i. W. in H2/2021 (USA Mai/Juni, EU/UK Aug/Sept). USA EMU UK JP China Brasilien Welt

• Normalisierung des Wachstums, Inflationserwartungen steigen erst gen

2020 2021 Bloomberg 2021

Jahresende.

• Das bleibt: Zusammenwirken von Notenbanken und fiskalpolitischen

Regierungsprogrammen für Erholung verantwortlich (USA & China Inflation

ca. 10 % des BIP, D & JP ca. 7 % als Hilfen). 4

Guter Nährboden für Unternehmensgewinne und 3

Impulse für weiter steigende Aktienkurse. Daher in Aktien

investieren, um die positive Dynamik des Marktes mitzunehmen. 2

• 2022/23 steigende Inflationszahlen. Verantwortlich ist hier, neben den 1

enormen Kaufprogrammen, der Paradigmenwechsel der FED hin zu einem

symmetrischen Inflationsziel, dem die EZB 2021 sicher folgen wird. 0

• Darüber hinaus der Beginn fiskalpolitischer Maßnahmen rund um den

Globus. -1

USA EMU UK JP China Brasilien Welt

Die Wirtschaften Japans, Europas und der USA werden noch einige Zeit diesen 2020 2021 Bloomberg 2021

Rückenwind benötigen, was zur Folge hat:

Quelle: Bloomberg, eigene Berechnungen

• Die Zinsen werden noch lange so niedrig bleiben („lower for long(er)“).

• Auch etwas steilere Zinskurven werden dem Rentenmarkt nicht helfen. 6Zentralbankbilanzen in Mrd. $

Corona als Pause oder

25000

Beschleuniger für die 2020er?

20000

Zentralbanken erweitern mit Ihren Kaufprogrammen

(„Quantitative Easing“) ihre Bilanzen in schwindelerregende

15000

Mrd. US$

Höhen. Damit drücken sie die Zinsen unter Null und befeuern

die Aktien- und Immobilienmärkte, sog. Reale Werte.

10000

Da aber das Kühlmittel der Inflation fehlt, steigen die Bewertungen

5000 der Märkte in Höhen, wo die Luft nach oben immer dünner wird,

und lassen für die Zukunft nach sieben fetten eher sieben

0 magere(re) Jahre erwarten.

2000

2001

2002

2004

2005

2006

2008

2009

2020

2010

2012

2013

2014

2016

2017

2018

Die durch Covid-19 zusätzlich gestarteten fiskalpolitischen

US Federal Reserve EZB Bank of Japan Programme rund um den Globus werden eine Rezession

vermeiden und auf Sicht die reellen Chancen für Inflation, und

damit eine Normalisierung, erhöhen.

Effizienzlinien

Wir müssen mehr Risiko nehmen, um auskömmliche

13%

Renditen zu erzielen. Sicher ist nur noch eines, und das sind

12%

11%

negative Realzinsen. Sie verlieren Kaufkraft, wenn Sie nicht

10%

anlegen. Nicht Risiko um jeden Preis, sondern Auswahl von

9% Assetklassen, bei denen Risiko und Rendite in gutem

100% Aktien Welt

8% Verhältnis stehen. Daher werden wir mehr „Real Assets“ wie

Rentidte p.a.

7% Aktien und Private Market Investments benötigen.

6%

5% Niedrige Renditen haben den Nebeneffekt, dass Renten als

4% Hedge weniger wirksam sind und sich die Diversifikationsfähigkeit

3% signifikant verschlechtert.

100%

2% Renten Welt

1%

Wir müssen nach Alternativen zu Renten suchen

0% • Gold

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% • Defensive, rentenartige Aktien

Risiko p.a. • Value-Aktien

• Inflation-Linked Bonds

2010-heute Nächste 10 Jahre

• alternative Strategien

Quelle: Bloomberg, eigene Berechnungen 7Langfristtrends … die uns in diesem Jahrzehnt bewegen werden

Technologie

Auch wenn Technologie in 2021 eine Pause einlegt, bleiben die Themen künstliche Intelligenz, Auf-/ Ausbau und Nutzung der

5G-Technologie, Cyber-Security sowie neue Industrien wie Fintech und Health-Tech Mega-Trends, die disruptives Potential besitzen

und die Industrielandschaft umgestalten werden. Selbst in „alten“ für Deutschland wichtigen Industrien, wie der Autoindustrie,

erleben wir disruptive Technologien und Veränderungen.

Healthcare

In der Covid-19-Krise erleben wir mit den ersten Impfstoffen die Ankunft einer neuen Technologie in der Pharma Welt, die Nutzung

von Boten RNA (Messenger RNA, mRNA) für die Impfung oder Behandlung. Darüber hinaus hat die CRSPR/CAS Technik die

Möglichkeit geschaffen, genetisch angepasste Therapien zu entwickeln. Die Gen- und Biotechnologie ist in der Pharma- und

Gesundheitsbranche angekommen. Auch wenn der Healthcare-Sektor an den globalen Börsen derzeit eine Pause nimmt, glauben

wir an die langfristige Entwicklung, da der Bedarf aufgrund der Alterung der Weltbevölkerung weiter steigen wird.

Nachhaltigkeit

Für die EU bereits ein Thema, wird Nachhaltigkeit unter Präsident Biden auch in den USA einen Aufschwung erleben. In diesem

Bereich werden insbesondere sog. Greentech-Unternehmen von den Bemühungen bzgl. Klimazielen profitieren können. Und es

wird Verlierer geben, die einem Veränderungsdruck ausgesetzt werden. Hier sehen wir Herausforderungen auf die Energiebranche

zukommen. Aber auch die Textilbranche wird wegen globaler Arbeitsbedingungen unter dem Mikroskop der Märkte bleiben.

Das Thema Klima rückt wieder nach oben auf der Agenda. Die USA wird mit Biden das Thema priorisieren.

China

Nicht nur auf der Aktienseite, sondern insbesondere auf der Renten- und Währungsseite, stellt China mit seinen langfristigen Zielen

ein immer wichtiger werdendes Investmentthema dar. Die Bemühungen den Renmimbi als Reservewährung zu positionieren,

werden über die Zeit zu einer stärkeren Währung führen. Die Renditen sind attraktiver als bei den meisten. Politische Entwicklungen

können bei dieser Entwicklung Störfeuer darstellen und für Volatilität sorgen.

82 Wesentliche Erkenntnisse Allokation und Positionierung

Allokation ...

“Markets can remain irrational longer than you can remain solvent“

… oder … „Was bedeuten negative Real-Zinsen wirklich?

• Auch wenn wir in Europa und wahrscheinlich auch Japan im letzten Quartal insgesamt ein negatives Wachstum erwarten

müssen, kennen wir die Erholungsfähigkeit der Wirtschaft. Die Hilfsmaßnahmen tragen weiterhin und stützen die Märkte.

Eine fortgesetzte Erholung wird sich in steigenden Aktienkursen niederschlagen. Der Trigger, aber auch ein Lackmus Test,

Allokation

werden die geplanten Impfmaßnahmen sein, die bereits angelaufen sind.

• Kurzfristige Risiken stellen der BREXIT und eine nicht erfolgreiche verlaufende Covid-Impfung dar, die wir aktuell als nicht

wesentlich ansehen.

Wir favorisieren daher ganz klar Reale Werte, und präferieren Aktien. Welche Aktien? Das lesen Sie weiter unten.

• Das große Thema zyklische Erholung (bzw. „Value Rotation“ aus Growth oder Wachstums Aktien) ist auch im Zusammenhang

„Value“ interpretierbar, da es hier eine große Übereinstimmung bei den Sektoren gibt.

• Man muss dieses Thema aber nicht nur auf sektorieller Ebene, sondern auch auf Länderebene sehen. Hier haben Märkte wie

UK, Japan, Nordeuropa, aber insbes. die EM deutlich höhere Gewichtungen in zyklischen Industrien als z.B. die USA.

Aktien

• Das scheinbar unendliche Wachstum der großen US-Tech-Werte legt an der Börse in 2021 eine Pause ein. Bewertungstechnisch

sind auch diese sehr erfolgreichen und wachstumsstraken Unternehmen an eine Grenze gestoßen.

Wir übergewichten zyklischere Märkte wie Schwellenländer, Asien/Pazifik und selektiv Europa, zu Lasten der USA.

Auf Sektorebene bevorzugen wir zyklische/Value-Sektoren wie Versicherungen, Materials, Industrials. Sinnvoll ist in

diesem frühzyklischen Bild auch eine Investition in Mid/Small Caps.

• Aufgrund unserer Inflations- und Zinserwartung und sich weiter reduzierendem Diversifikationspotentials werden sichere

Renten

Staatsanleihen unattraktiv. Und dies obwohl die Kaufprogramme der Notenbanken den Markt stützen.

Kurze Laufzeiten (Duration). Nur selektiv in Credits und auch mit kürzereren Laufzeiten (Spread-Durations)

(NB: Spanien und Portugal 10y < 0 % Zinsen seit Dezember 2020).

• Rohstoffe profitieren von der Erholung. Gold als sicherer Hafen nicht, wird aber wegen höherer Inflationserwartung und

Sonstige

niedrigen Realzinsen stabil bleiben. Immobilien/REITs nur selektiv interessant.

Gold/Edelmetalle weiter halten. Immobilien/REITs untergewichten, hier sind Aktien interessanter.

Dollar (taktisch) weiter untergewichten. Zyklischere Währungen wie Pfund von untergewichtet auf neutral.

10...und Positionierung

• Nach mehr Klarheit bzgl. der US-Wahl und der guten Impfstoffergebnisse steht der Erholung „nur “ noch die 2. Welle

Allokation

entgegen. Die Maßnahmen zielen stärker auf soziale Kontakte und beeinflussen daher die Wirtschaft über einen

eingeschränkteren Konsum.

• Der Markt blickt aber durch diese (europäische) Episode. Die dynamischen Aktienpreisentwicklung und die dynamische

Erholung werden sich fortsetzen und rechtfertigen eine Übergewichtung von Aktien.

• Aktien USA – UW1: Nasdaq halten. Zyklischere Ausrichtung durch Sektor-Picks/ETFs oder wo passender,

gleichgewichtetes Marktportfolio. Small Caps selektiv beimischen.

• Aktien Pazifik/Schwellenländer - OW2: Emerging Asia ow. Japan mit dynamischerer Erholungschance bleibt interessant.

Aktien

Brasilien/Lateinamerika bietet Chancen bei Schwellenländern im späteren verlauf des Jahres.

• Aktien Europa - Neutral: Sektor Materials und Versicherungen beibehalten. Global Bereich Gesundheit als Langfrist-Thema

übergewichten. UK sehen wir aufgrund der zyklischen Ausrichtung als attraktiv an. In Europa bietet selektiv bei sehr

günstigen Zyklikern noch Chancen auf eine Erholung. Chancen sehen wir ebenso bei Mid/Small Caps.

Renten

• Renten Staatsanleihen: Duration weiter verkürzen (d.h. Verkauf von sicheren Staatsanleihen).

• Renten Unternehmensanleihen: Übergewichtung beibehalten. High Yield selektiv beimischen.

• Rohstoffe: Gold weiter long als strategische Position. Darüber hinaus Beimischung von Silber.

Sonstige

• Immobilien: REITs weiter vorsichtig. Sektor steht vor Herausforderungen. Aktien attraktiver.

• Währungen: US-Dollar untergewichtet – Dollar untergewichten. Pfund Untergewicht mit Aufbau

UK/EU_x_EMU auflösen.

1 UW - Underweight - Indiziert eine geringere Gewichtung der jeweiligen Position in einem Portfolio relativ zu einer neutralen strategischen Positionierung

2 OW - Overweight - Indiziert eine höhere Gewichtung in einem Portfolio relativ zu einer neutralen strategischen Positionierung

113 Was in den Anlagenklassen wichtig ist Aktien, Renten, Währungen und Alternative Assets

Rotation in Value und zyklische Aktien und

Aktienmärkte setzt sich fort

Aktien

Rotation setzt sich fort

Typisch zyklische Erholung der Weltwirtschaft läuft durch das erste Halbjahr, aber wahrscheinlich auch durch das gesamte Jahr 2021. Sie

erfasst insbesondere Segmente (Länder und Sektoren) des globalen Aktienmarktes, die mit ihrer Value-Charakteristik zurückgeblieben

waren. Hier sehen wir aktuell eine große Überschneidung zwischen den Bereichen Value und Frühe Zykliker. Die bereits in Q4

eingesetzte Rotation zu Value/Zyklischen Sektoren setzt sich fort.

• US-Aktienmarkt mit seiner wenig zyklischen Ausrichtung wird schlechter performen als andere Märkte.

• Zyklische Märkte wie UK, Japan und Europa werden seit längerer Zeit wieder einmal besser abschneiden als der US-Markt.

• Schwellenländer profitieren besonders von der Erholung und der Stärke Chinas (East Asia, Brasilien).

• Value-Aktien erleben ein Comeback. Viele Aspekte von Value passen auch zur zyklischen Charakteristik (Finanztitel, Industrials).

• Das Gegenstück zu Value, Growth, wird vom Tech-Sektor dominiert. Hier erwarten wir ein Atemholen des Marktes, das auch von

wachsenden Inflationsängsten getrieben sein wird.

Auswirkungen für unsere Sektorüberlegungen

• Der Finanz-Sektor (Banken und Versicherungen) sollte ein Profiteur in diesem frühzyklischen Umfeld sein. Wir setzen dabei eher

auf Versicherungen, da Banken durch Corona-bedingte Ausfälle und weiter anhaltende Regulierung gehemmt werden.

• Die Bereiche Materials und Industrials profitieren ebenfalls vom breiten Aufschwung.

• Der Tech-Sektor (insbesondere USA) legt in 2021 eine Pause ein. Der Langfristtrend ist intakt.

• Grundsätzlich florieren kleine Unternehmen (Small Caps) in diesem ökonomischen Umfeld und sollten den breiten Markt

outperformen.

Risiken 2021

• Covid/Impfstoffe oder ihre Ausbringung lassen länger auf sich warten als gedacht.

• Aufkeimende Inflationsängste im Laufe des Jahres könnten insbesondere den Growth- und Tech-Titeln schaden.

• Geopolitische Spannungen zwischen USA und China vertiefen sich.

• Kräftige Steuererhöhungen in den USA aufgrund eines Blue-Sweeps.

• Plötzlicher Zinsanstieg in den USA.

13Bei Renten punkten nur selektiv Spreadprodukte

Renten

Renten profitieren von den breiten Kaufprogrammen der Notenbanken

Diese sorgen auch durch 2021 hindurch für eine Verknappung von Staatsanleihen und Unternehmensanleihen guter Bonität.

• Peripherie-Staaten von Kaufprogrammen unterstützt. Hier werden die Renditen weiter gegen Null oder Tiefer gehen. Siehe

Portugal und Spanien, wo 10-jähreige Staatsanleihen im Dezember unter die 0 % Grenze gegangen sind.

• US-Staatsanleihen könnten unter einem weniger ausgeprägten Management der Zinskurve leiden. Zyklische Kräfte wirken nämlich

in Richtung einer steileren Zinskurve, werden aber durch FED-Guidance noch in Schach gehalten.

• Schwellenländeranleihen könnten ein Gewinner sein. Hier gilt es die relativ hohe Volatilität bei Investitionen in lokaler Währung zu

beachten. 2021 könnte der Durchbruch für Chinesische Anleihen sein.

• Bei Unternehmensanleihen sehen wir 2021 nur noch ein wenig Potential für Spread-Einengungen. Hier aber Obacht, denn wir sind

in einem Teil des Zyklus, in welchem maximal Carry eingefahren wird und keine wesentlichen weiteren Spread Einengungen zu

erwarten sind. Vorsicht vor Corona-bedingten Ausfällen in 2021.

• Nachranganleihen kommen zum überwiegenden Teil aus dem Finanzsektor. Hier werden die Banken-Nachränge in 2021 aufholen

können, nachdem wir wissen wie hoch die Ausfallquoten bei den Unternehmen sind und wie stark die Bilanzen der Banken belastet

werden.

• Hochzinsanleihen (High Yield) bieten noch einigermaßen attraktive Renditen. Hier könnte aber nach Auslaufen der Hilfsprogramme

die Stunde der Wahrheit drohen.

Risiken 2021

• Vorzeitige Einstellung oder Kürzung der Kaufprogramme (Tapering) aufgrund starker wirtschaftlicher Entwicklung.

• Notenbankdiskussion wie in der PBoC, ob Assetklassenpreisentwicklung in die Inflationszahlen eingerechnet werden sollte,

könnte zu deutlich restriktiverer Notenbankpolitik führen.

• Aufkommen des Themas „Inflation“ am Markt, welches zu stärkeren Verlusten bei Staats- und Unternehmensanleihen und Illiquidität

führen kann.

• Krisensituation in der Euro-Peripherie.

14Alternative Investments – Rohstoffe

Alternative

Investments

Rohstoffe profitieren , Immobilien weiter mit Herausforderungen, Alternative Strategien verlieren an Fahrt

Aufschwung stabilisiert Rohstoffrally. Der Paradigmenwechsel der Notenbanken FED (und bald der EZB, BOJ?) unterstützt zusätzlich

den Inflationsschutzcharakter der Rohstoffe.

Industriemetallen nutzt das besonders stark. Hier ist die enge Korrelation zum Importwachstum in China wichtig und zu beachten.

Öl kämpft trotz der positiven Impulse immer noch mit Produktionsüberhängen. Diese werden erst in der zweiten Jahreshälfte

abgearbeitet sein. Dann kann der Ölpreis nachhaltig über 50$/bbl steigen.

Gold hat aufgrund der neuen Inflations-Maxime der FED, dem die EZB folgen wird, eine Rolle in jedem Portfolio. Silber könnte

aufgrund der Doppelrolle Edelmetall/Industriemetall 2021 attraktiver sein.

Immobilien leiden noch immer unter dem Covid-Schock (Büro-Immobilien) und welche Durchdringung Internet-Shopping erreicht

(Shopping-Malls).

Immobilien nur sehr selektiv interessant (z.B. Wohnimmobilien, sog. Residential property).

Alternative Investmentstrategien gewinnen aufgrund der niedrigen erwarteten Renditen von Renten und ihres attraktiven

Korrelationsverhaltens zu Aktien und Renten an Bedeutung.

Short-Vola Strategien können noch ein wenig von der Erholungsstimmung profitieren, sind aber im Laufe des Jahres zu

überdenken.

Risiken 2021

• Geopolitische Spannungen im Nahen Osten (Iran-USA) könnten einen Schock für Öl und Aktienmärkte verursachen.

• Geopolitische Spannungen zwischen USA und China im südchinesischen Meer.

• Unerwartete Wachstumsenttäuschung in China.

15Währungen Dollar Schwäche voraus – Yuan als Reserve Währung?

Aktuelle Trends Mittel- bis langfristig

US-Dollar: Der Dollar notiert handelsgewichtet mittlerweile deutlich Auf der mittel- bis langfristigen Zeitschiene stehen andere

unter seinen Hochständen. Hierfür sehen wir mehrere Faktoren als Wirkmechanismen im Vordergrund. Hier kommen neben globalen

Grund: Trends auch Kaufkraftparitätsargumente zur Geltung. Besonders

• Mit der Erholung aus der Covid-Krise verliert der Dollar seinen interessant ist hier:

Status als sicherer Hafen. Je synchroner das globale Wachstum

desto schwächer kann der Dollar sein. • US-Dollar: hat aufgrund der PPP-Argumente deutlich mehr

• Der Dollar etabliert sich oberhalb der 200-Tageslinie und Potential zur Schwäche als aus obigen taktischen (3-6 Monate).

signalisiert damit weiter seine Neigung zur Schwäche. Analysten der DB gehen von bis zu 10 % aus! Tapering Ende

• Die Realzinsen der Eurozone relativ zu den der USA geben der 2021/Anfang 2022 und spätere Zinserhöhungsphantasien

Schwäche weiteren Spielraum. könnten diese Entwicklung dann zu einem Ende bringen.

Das britische Pfund: Nach längerer Schwäche sehen wir das Pfund • Die Chinesische Währung: Der wachsende Einfluss Chinas

aktuell neutral an. schlägt sich in einer stärkeren Währung nieder. Das erklärte Ziel

• Mit seiner Gegenbewegung unter die 200-Tageslinie Welt-Reserve-Währung zur werden zeigt klar in diese Richtung.

demonstriert das Pfund Stärke.

• Die Realzinsdifferenzen lassen jedoch noch etwas schwächere • Asiatische Währungen wie INR, IDR liefern sowohl ein gutes

Pfund-Kurse möglich erscheinen. Beta* ggü. dem Aktienmarkt als auch hohes Carry, passt also

• Mit dem finalen BREXIT zum Jahresende entsteht aber wieder besonders gut zu der zyklischen Erholung in einer

Gewissheit, was die zurückgehaltenen Investitionen lösen und für renditehungrigen Welt.

Mittelflüsse in das Pfund sorgen könnte.

Zyklische Währungen (KRW, AUD, SEK, etc.): bieten aufgrund

ihres hohen Betas* zum Aktienmarkt eine Möglichkeit zur Teilhabe an

der zyklischen Erholung der Weltwirtschaft.

* Beta: Kennzahl, welche die relative Schwankungsbreite eines Wertpapiers im Verhältnis zum Gesamtmarkt aufweist. Sie misst also die Sensitivität eines Papiers bezüglich Kursänderungen des gesamten Marktes und ist als objektiver Risikomaßstab eine

wichtige Kennzahl im Bereich der technischen Analyse und bei Anlageentscheidungen.

164 Fakten & Charts, die uns bewegen

Rendite schwer zu finden – Effizienzlinien ungünstiger

Effizienzlinien „Weniger Rendite bei höherem Risiko“

13%

12% 2010 bis heute Nächste 10 Jahre

11%

10%

Renditeerwartung

9% 100% Aktien Welt

Aktien Welt 10,67 % 6,50 %

8% 80% Aktien Welt Renten Welt (hgd.) 3,22 % 0,90 %

20% Renten Welt

Rentidte p.a.

7% Risiko

60% Aktien Welt

6%

40% Renten Welt Aktien Welt 12,09 % 14,00 %

5% Renten Welt (hgd.) 2,65 % 3,50 %

40% Aktien Welt

4%

60% Renten Welt Korrelation 4% 20 %

3%

100%

2% Renten Welt

1%

0%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15%

Risiko p.a.

2010-heute Nächste 10 Jahre

Quelle: Bloomberg, eigene Berechnungen

18Low(er) for long(er) … und was das bedeutet

Portugiesische und zuletzt auch spanische Staatsanleihen mit Niedrigzinspolitik regt den Verbrauch an – bis zu einer

einer Laufzeit von zehn Jahren weisen erstmals in Ihrer gewissen Grenze: Mit „risikolosen“ Anlagen ist der reale

Historie negative Renditen auf. Geldwerterhalt nicht mehr zu bewerkstelligen.

Mit fallenden Zinsen steigen die Ausgaben der Haushalte zwar an,

der Trend scheint aber unter 4 % zu brechen, obwohl Nullzinssparen

keinen Sinn macht.

19 96%

18

USA Anteil des Verbrauchs am verfügbaren Einkommen

17

16 94%

15

14 Fallende Zinsen

13 machen das Sparen

12 92% unattraktiv und der

11 Verbrauch steigt.

10

9 90%

8

7

6

5 88%

4

3

2 Der Trend scheint

86% aber unter 4% zu

1

brechen und der

0

Verbrauch der

-1

Haushalte sinkt wieder

2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 84%

0 2 4 6 8 10 12 14

10-jährige portugiesische Staatsanleihen

USA zehnjähriger Zins

10-jährige spanische Staatsanleihen

Quelle: Bloomberg, eigene Berechnungen

19Riesige Zentralbankbilanzen sorgen für steigende Märkte,

Bewertungsniveaus lassen jedoch (7..) magerere Jahre erwarten

Bilanzen der Notenbanken: Hinter der Buchstabensuppe der EZB Hohe Aktienmarktbewertungen gingen häufig Zeiten mit

wie PEPP, TLTRO etc. verbirgt sich „Quantitatives Easing“, der niedrigen Renditen voran: Bei Kurs-Gewinn-Verhältnissen im

Treibstoff der Märkte. Die Käufe der Notenbanken verzerren die Bereich von 30, wo wir aktuell sind, ist die Wahrscheinlichkeit für 7

Preisbildung an den Kapitalmärkten. So besitzt nach Angaben eines magerere Jahre hoch.

großen Researchhauses die Bank of Japan bereits 80 % des ETF-

Vermögens bzw. 8 % des heimischen Aktienmarktes.

Zentralbankbilanzen in Mrd. $ US S&P 500 von 1973 bis 2010

25000 25%

Annualisierte Rendite der folgenden 10 Jahre

20000 20%

15%

Mrd. US$

15000

10%

10000

5%

5000

0%

0 5 10 15 20 25 30 35

2000

2001

2002

2003

2004

2005

2007

2008

2009

2010

2011

2012

2014

2015

2016

2017

2018

2019

-5%

US Federal Reserve EZB Bank of Japan Kurs-Gewinn-Verhältnis

Quelle: Bloomberg, eigene Berechnungen

20Covid-19

240000

13000

Impfung voraus, Teil-Shutdown rollt

220000 12000

200000 11000

über Europa

180000 10000

160000 9000

140000 8000

120000 7000

100000 6000

5000

80000

4000

60000 3000 1. Welle läuft in Schwellenländern

40000 2000

20000 1000 2. & 3.Welle in USA, JP, FR, D:

0 0

• Sorgt bisher nicht für eine vergleichbare 2. Welle an

USA USA, neue Todesfälle Todesfällen, was für eine verbesserte Therapie spricht.

Social-Lockdown in EU hart, Japan und USA eher

7 Tage Mittel - Neue Fälle USA 7 Tage Mittel - Todesfälle USA

•

weich.

26000 1100

24000 1000 Impfstoffverteilung beginnt:

22000 900

20000

800 • EU erreicht 2/3 der Bevölkerung (Herdenimmunität)

Ende September (Schätzung).

18000

16000 700

600

UK Ende Juli, USA Ende Mai / Juni (Schätzung).

14000

12000 500 •

10000 400

8000

300

6000

4000 200

2000 100

0 0

Deutschland Deutschland, neue Todesfälle

7 Tage Mittel - Neue Fälle DE 7 Tage Mittel - Todesfälle DE

Quelle: Bloomberg, eigene Berechnungen

21Rechtlicher Hinweis

Diese Information ist eine Marketing-Information der Fürstlich Die in diesem Dokument enthaltenen Daten stammen aus Quellen, die

Castell’schen Bank und stellt weder ein Angebot noch eine wir für zuverlässig halten. Für die Aktualität, Richtigkeit und

Empfehlung oder Aufforderung zum Kauf oder Verkauf irgendeines Vollständigkeit dieser Daten übernimmt die Bank keine Haftung.

Finanzinstrumentes dar, sondern dient ausschließlich Sämtliche Darstellungen, Meinungen und Einschätzungen

Informationszwecken. Die hierin aufgeführten Produkte und einschließlich zukunftsgerichteter Prognosen beruhen auf Daten und

Dienstleistungen sind nicht für jeden Anleger geeignet. Die Fürstlich Einschätzungen der Bank zum Zeitpunkt der Erstellung dieses

Castell’sche Bank übernimmt mit dieser Information keinerlei Dokuments, die sich, auch im Hinblick auf die gegenwärtige Rechts-

Beratungs- oder Treuepflichten gegenüber einem Anleger. Dieses und Steuerlage, jederzeit ohne vorherige Ankündigung ändern

Dokument ersetzt weder die individuelle Anlageberatung, noch die können. Die in dieser Information dargestellten Anlagemöglichkeiten

individuelle, qualifizierte Steuerberatung und erhebt nicht den und Portfoliostrukturen können aufgrund des Marktgeschehens

Anspruch, eine vollständige Darstellung von Risiken und kurzfristig gegenstandslos werden und haben deshalb nur

Produkteigenschaften zu enthalten. Wir empfehlen Ihnen ausdrücklich, momentanen Charakter. Zu einer Mitteilung von künftigen

vor Abschluss eines Geschäftes Ihren persönlichen Berater zu Änderungen ist die Bank nicht verpflichtet. Es besteht keine

konsultieren. Jedes Angebot oder jede Transaktion, welche sich auf in Verpflichtung der Bank, dieses Dokument zu aktualisieren oder

diesem Dokument enthaltene Angaben bezieht, wird auf Basis einer anzupassen. Darstellungen oder Angaben zu Wertentwicklungen der

separaten und hiervon unabhängigen Vereinbarung unterbreitet. Vergangenheit sind kein verlässlicher Indikator für künftige

Wertentwicklungen.

Die in den vorliegenden Unterlagen dargestellten indikativen

Anlagemöglichkeiten und Portfoliostrukturen sowie darin enthaltene Dieses Dokument darf ohne die ausdrückliche Zustimmung der

Modellrechnungen basieren auf den uns bisher von Ihnen mitgeteilten Fürstlich Castell’schen Bank weder vervielfältigt noch verbreitet

Informationen und Daten, deren Richtigkeit wir nicht geprüft haben. werden. Die Fürstlich Castell’sche Bank übernimmt keine Haftung für

Diese Darstellung erhebt keinen Anspruch auf umfassende etwaige Schäden oder Verluste, die direkt oder indirekt aus der

Geeignetheit, sondern soll Sie lediglich über die generellen Verteilung oder Verwendung dieses Dokuments oder seiner Inhalte

Möglichkeiten einer Anlage informieren. entstehen.

22Sie können auch lesen