Haspa BörsenAnalyse Kapitalmarkt 2021 - Nachhaltig in die neue Normalität - Haspa-Kapitalmarkt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Haspa BörsenAnalyse

AKTUELLE BERICHTE UND ANALYSEN

Kapitalmarkt 2021

Nachhaltig in die neue Normalität

Nachhaltig in die neue Normalität

Präambel

Nachhaltig in die neue Normalität Die bislang theoretische Chance einer Normalisierung

erscheint kaum mehr realistisch: Eine wieder einge-

Der Blick in die Zukunft wird, wie könnte es auch anders

schränkte Liquidität mit spürbar schlechteren Finan-

sein, ganz entscheidend von der Gegenwart geprägt.

zierungsbedingungen hätte kaum absehbare Folgen

Daraus resultiert häufig eine viel zu starke Gewichtung

für die Staaten der Euro-Zone, den Unternehmenssek-

der jeweiligen aktuellen Faktenlage und gerade bei

tor und natürlich auch die Vermögenspreise. Nur nach-

größeren Umbrüchen verlieren wir uns zu stark in

haltig überschießende Inflationsraten im mittleren ein-

Details und häufig genug nicht in dem Erkennen der

stelligen Bereich - die allerdings derzeit nicht vorstell-

grundsätzlichen Zusammenhänge. Die Digitalisierung

bar sind - könnten dem entgegenstehen.

mag dafür ein passendes Beispiel sein. Heute stehen

wir vor der Herausforderung, dass zwei herausragende Das Abdecken des für Stabilität und Sicherheit stehen-

Ereignisse das gesellschaftliche und ökonomische den Anteils in der Vermögensstruktur wird somit zu-

Leben, wie wir es bislang kennen, massiv infrage stel- nehmend anspruchsvoller. Oder um es noch deutlicher

len und verändern werden. Zum einen sind dies die zu sagen: Höchste Sicherheit und Liquidität in seiner

Pandemie sowie zum anderen der ressourcenscho- reinen Form wird Geld kosten. Aber es gibt Alternati-

nende Umgang mit unserer Umwelt und die Verantwor- ven. Vertretbare Abstriche in der Bonität des Schuld-

tung für ein nachhaltiges Handeln. ners unter anderem im Bereich von Unternehmens-

und Schwellenländeranleihen können hier bei einer gu-

Wir können heute noch nicht sagen, wann und in wel-

ten Streuung und aktiver Bewirtschaftung eine gute

chem Umfang wir die Pandemie unter medizinischen

Option sein. Auch die Berücksichtigung von Immobi-

Aspekten als besiegt bzw. unter Kontrolle bezeichnen

lien und Immobilienfonds sollte zu der angestrebten

können. Natürlich ist die Hoffnung groß, dass die Ver-

Stabilität beitragen, wenngleich der Immobilienmarkt,

fügbarkeit von Impfstoffen die ersehnte Wendung her-

entsprechend der unterschiedlichen Segmente und

beiführt. Belastbar ist dieser Wunsch allerdings noch

Nutzungsarten, eine Anpassung durch die Pandemie

nicht, da Erfahrungen aus der Vergangenheit schlicht-

erfahren wird.

weg nicht vorhanden sind. Alleine dies führt zu dem

Umstand, dass die hier unterlegten Annahmen insbe- Die wohl für die nächsten Jahre stärkste Kraft geht ein-

sondere für das Jahr 2021 einer größeren Unsicherheit deutig von der Transformation in ein grünes und nach-

unterliegen und wir in diesem Jahr mit einem zweiten haltiges Wirtschaften und Leben aus. Es ist bezeich-

Szenario arbeiten, welches wir allerdings mit einer ge- nend, dass mitten in der Pandemie das Erreichen der

ringeren Eintrittswahrscheinlichkeit versehen. Diese Klimaziele nicht gestrichen, sondern aufrechterhalten

kurzfristige Unschärfe in der Prognose sollte den kla- und durch den New Green Deal unterstützt wird. Es ist

ren Blick für die Zeit nach Corona nicht einschränken, auch so, dass die Aussagen der Unternehmenslenker

da sich viele durch das Virus bedingte Veränderungen bislang doch nur bessere Lippenbekenntnisse waren

bereits etabliert haben und die neue Normalität prä- und messbare Veränderungen häufig nicht folgten.

gen. Die Veränderungen sind dabei äußerst vielfältig, Hier hat der Wandel nachweisbar Einzug gehalten.

teilweise massiv und werden neben der Vermögensan- Ganz wichtig erscheint dabei, dass der ökologische

lage auch - und das ist wiederum anders als in früheren Umbau nur zusammen mit der Ökonomie funktionieren

Krisen - das Leben als solches neu justieren. Angefan- kann. Dies zeigen dann auch eindrucksvoll Renditever-

gen von der Art und Weise, wie wir arbeiten, wo und wie gleiche zwischen herkömmlichen Indizes und deren

wir zukünftig wohnen und einkaufen werden bis hin zu Pendants auf nachhaltiger Basis. Nicht zwangsläufig

dem für den Anleger wohl wichtigstem Punkt: Der so- muss dieser Zusammenhang für immer und alle Anla-

genannte risikofreie Zins ist negativ und dürfte für ei- gen gültig sein. Fakt ist jedoch, dass die Kapitalströme

nen längeren Zeitraum negativ bleiben. Somit kostet insbesondere in Europa vermehrt in nachhaltige Kapi-

das Halten von Liquidität und Anleihen guter Bonität talanlagen fließen. Vor diesem Hintergrund ergeben

schlichtweg Geld. Auch wenn wir dieses eigentlich sich in der Vermögensanlage zahlreiche Chancen und

nicht zu erklärende Phänomen schon vor Corona ken- vielleicht auch Notwendigkeiten, durch die Berücksich-

nengelernt haben, ist aufgrund der immensen Schul- tigung dieses Megatrends, die Vermögensstruktur neu

denaufnahme durch die Staaten in Verbindung mit den zu justieren und nachhaltig in der neuen Normalität an-

enormen zusätzlichen Liquiditätssalven der Notenban- zukommen.

ken der Weg für die nächsten Jahre vorgezeichnet.

2

Nachhaltig in die neue Normalität

Zusammenfassung der Prognosen

Weltwirtschaft erholt sich 2021: Es wird zinsloser, Liquidität kostet.

BIP Welt +4,5 %,

Die negativen Zinsen bei Einlagen und Bundes-

BIP Euro-Zone +3,5 %,

anleihen dürften für eine lange Zeit manifestiert

BIP Deutschland +3,5 %,

bleiben.

BIP USA +3,5 %,

BIP China +8,0 %. Im Segment Anleihen favorisieren wir Fonds

internationaler Emittenten mit einem aktiven

Inflationsraten in Deutschland und Euro-Zone

Management, Schwellenländeranleihen,

um 1,0 %, in den USA um 2,0 %.

nachhaltige Anleihen (Green Bonds) und

USA: Keine US-Leitzinsänderung Fremdwährungsanleihen.

Federal Funds Rate Ende 2021: 0,00 % - 0,25 %.

Es wird grüner, Kapital wird in nachhaltige

Euro-Zone: Keine Leitzinsänderung, Anlagen gelenkt.

Einlagesatz („Strafzins“) bei minus 0,50 %,

Bei möglichen Alternativen favorisieren wir die

Hauptrefinanzierungssatz bei 0,00 %.

nachhaltige Variante.

US-Dollar unter Druck, der Euro klettert in den

Es wird asiatischer, Wachstum und zunehmend

Bereich um 1,25 USD.

auch Technologie kommen aus Asien, wir enga-

Der Ölpreis (Nordseeöl Brent) pendelt zwischen gieren uns in Fonds aus Japan und Asien.

45 USD und 50 USD pro Barrel.

Die Rendite der 10-jährigen Bundesanleihe

Prognoserisiken, abwärts

bleibt negativ, Ende 2021 bei minus 0,50 %.

Impfstoffe enttäuschen, Infektionswellen mit

Die Rendite der 10-jährigen US-Staatsanleihe

nicht abnehmender Amplitude, Stimmungsum-

bleibt niedrig, Ende 2021 bei 1,00 %.

schwung bei Investoren und Konsumenten,

Flankiert von den optimistischeren konjunkturel- nur relativ schwache Konjunkturerholung.

len Prognosen sollten die Unternehmensgewinne

Handelskonflikt USA - China verschärft sich,

rund um den Globus in 2021 kräftig anziehen.

Welthandel schwächt sich wieder ab.

Ausweitung der Bewertungsmultiplikatoren an-

Kartellverfahren wegen marktbeherrschender

gesichts der ungebrochenen Liquiditäts-

Stellung gegen US-Technologiekonzerne.

schwemme realistisch.

Insolvenzwelle fällt nach Moratorium stärker aus.

Der DAX bewegt sich in einer Bandbreite von

11.500 bis 15.000 Punkten; zum Jahresende: Frühzeitigere Diskussionen über reduzierte

DAX 14.000 Punkte, Euro Stoxx 50 3.600 Zähler. Anleihekäufe der Notenbanken.

Anlagestrategie

„Nachhaltig in die neue Normalität“. Prognoserisiko, aufwärts

In einer zinslosen Welt bleibt die Aktie ein strate-

Hohe Sparquote entlädt sich in einem

gischer Depotbestandteil.

Konsumboom.

Bevorzugte Aktiensektoren zum Jahresstart: Höheres Trendwachstum durch grüne

Pharma, Telekommunikation und

Investitionen.

Versicherungen.

Ausgedehnte Inflationierung der

Bei erfolgreicher Pandemiebekämpfung und Vermögenswerte.

trittfassender Konjunktur Käufe von konjunktur-

sensiblen Aktien. Reduzierung der Strafzölle.

Aktienthemen 2021: Nachhaltigkeit, Ökologie, Impfstoffe gegen COVID-19 werden durch

Biotechnologie, Medizintechnik, Technologie, wirksame Medikamente ergänzt.

Megatrends.

3

Nachhaltig in die neue Normalität

Inhaltsverzeichnis

Seite

Präambel 2

Zusammenfassung der Prognosen 3

Volkswirtschaftliches Umfeld 5

Die Pandemie 5

Szenarien 6

Post-Corona 7

Konjunktur 9

Inflationsraten 11

Notenbanken 12

Währungen 14

Digitale Währungen 15

Erdöl 16

Gold 17

Die grüne Dekade 18

Kapitalmärkte 2021 21

Rückblick 21

Anleihemarkt 22

Aktienmarkt 25

Anlagestrategie 2021 28

Nachhaltig in die neue Normalität 28

Nachhaltige Anlagen auf der Überholspur 32

Liquidität kostet was 33

Asien im Aufschwung 34

Branchenüberblick 35

4

Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Die Pandemie

Als am Jahresende 2019 erste Meldungen aus China einem neuerlichen Lockdown über. Industrie, Hand-

über eine neuartige Atemwegserkrankung namens werk und große Teile des Dienstleistungssektors wa-

COVID-19 (Corona) kamen, hielt sich die weltweite Be- ren nicht oder nur eingeschränkt betroffen.

sorgnis noch in Grenzen. Von einer Epidemie in China

war die Rede. Erst als auch in anderen Ländern Asiens,

den USA und Europa vermehrt Infektionen festgestellt

wurden, wandelte sich das Bild. Mitte März erklärte die

Weltgesundheitsorganisation WHO das sich rasant be-

schleunigende Infektionsgeschehen schließlich zur

Pandemie.

Im November 2020 gelang erstmals die Entwicklung

von Impfstoffen, die einen hohen Schutz vor dem

COVID-19-Virus versprechen. Die zuerst präsentierten

synthetischen Vakzine lassen sich zwar schnell und in

sehr großen Mengen produzieren. Sie bereiten aller-

dings größere logistische Probleme, da sie bei sehr

niedrigen Temperaturen transportiert und gelagert

In zahlreichen Ländern wurden daraufhin massive Ein- werden müssen.

schränkungen des öffentlichen Lebens und des priva-

Mittlerweile wurden weitere erfolgversprechende

ten Bereichs beschlossen. Ab März gingen viele Länder

Impfstoffe vorgestellt. Einige von ihnen kommen auch

Europas in einen mehrwöchigen Lockdown. Die zeit-

ohne eine extreme Kühlung aus und sind damit we-

weise Schließung der Grenzen führte zur Unterbre-

sentlich anwenderfreundlicher.

chung von Lieferketten. Die Volkswirtschaften ver-

zeichneten den heftigsten Wachstumseinbruch seit Unmittelbar nach Vollendung der klinischen Impfstoff-

der Depression Ende der 20er Jahre des vergangenen prüfungen wurde im gesamten Bundesgebiet die Ein-

Jahrhunderts. richtung von Impfzentren vorangetrieben. In ihnen sol-

len die ersten Vakzine zum Jahresbeginn zum Einsatz

kommen.

Da pro Tag jedoch nur eine begrenzte Zahl an Men-

schen geimpft werden kann, wird es bis weit in das

neue Jahr dauern, bis eine sogenannte „Herdenimmu-

nität“ erreichbar ist. Selbst wenn die Impftätigkeit also

zügig vorankommt, bleibt fraglich, ob bis Ende des Jah-

res 2021 ein flächendeckender Schutz der Bevölkerung

sichergestellt werden kann.

Im Sommer flachte das Infektionsgeschehen deutlich

ab, zahlreiche Beschränkungen wurden zurückgenom-

men. Die Konjunktur setzte in allen Ländern zu einer

beispiellosen Aufholjagd an. Als jedoch im Herbst die

zweite Welle der Pandemie über Europa und Amerika

hereinbrach, gingen zahlreiche europäische Länder zu

5

Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Wie geht es weiter im Basisszenario? Wie geht es weiter im Alternativszenario?

Der Einsatz von Impfstoffen kommt rasch voran. Das Der Einsatz von Impfstoffen gestaltet sich schwieriger

Vertrauen in die neuen Vakzine nimmt stetig zu, da als erwartet. Das Impfgeschehen kommt nur langsam

keine gravierenden Nebenwirkungen festgestellt wer- voran. Zudem treten Nebenwirkungen auf, die das Ver-

den. Im Laufe des Jahres werden immer größere Teile trauen in die neuen Vakzine untergraben.

der Bevölkerung vor dem Virus geschützt.

Auch andere Hilfsmittel wie Schnelltests erweisen sich

Auch andere Hilfsmittel wie Schnelltests kommen ver- als nur bedingt tauglich. An den Beschränkungen des

stärkt zum Einsatz, so dass die Beschränkungen des sozialen Konsums wird länger als erwartet festgehal-

sozialen Konsums teilweise aufgehoben werden kön- ten. Gaststätten, Hotels und Kinos werden nur zeit-

nen. Gaststätten, Hotels und Kinos öffnen wieder. Flug- weise wieder geöffnet. Der Flugverkehr entwickelt sich

linien nehmen ihre Aktivitäten wieder auf, bleiben wesentlich langsamer als erwartet.

jedoch weit unter den Umsätzen vor der Pandemie.

Das Wirtschaftsgeschehen bleibt auch zu Jahresbe-

Trotz Impfstoffen und Schnelltests ist auch im neuen ginn stark beeinträchtigt. Das Bruttoinlandsprodukt

Jahr mit weiteren Corona-Wellen zu rechnen. Sie haben (BIP) schrumpft im Schlussquartal 2020 und stagniert

angesichts der vorhandenen Gegenmittel allerdings zu Jahresbeginn 2021. Damit steigt die Wachstums-

eine abnehmende Amplitude, d. h., die Wellen werden rate in 2021 bestenfalls um 2 Prozent.

kleiner.

Angesichts der sich deutlich schwächer entwickelnden

Beim Auftreten neuerlicher Corona-Ausbrüche sind in Konjunktur kommt der Ölpreis erneut unter Druck. Die

Europa und auch in den USA zeitlich begrenzte Lock- Inflationsrate erhält nicht den erwarteten Auftrieb von

downs zu erwarten. In Asien sind sie nur in geringerem den Energiepreisen und verharrt 2021 bei etwa

Umfang erforderlich. 0,5 Prozent.

Im Unterschied zum Frühjahr 2020 werden die Grenzen Notenbanken und Regierungen sehen sich gezwun-

auch bei neuerlichen Lockdowns offengehalten, so gen, noch stärker gegenzusteuern. Zusätzliche liquide

dass der Handel und die Produktion nicht zum Erliegen Mittel werden bereitgestellt, weitere staatliche Kon-

kommen. junkturprogramme beschlossen.

Angesichts der sich abzeichnenden kräftigen konjunk- Sie haben jedoch nicht den gewünschten Erfolg, da bei

turellen Erholung bewegt sich der Ölpreis zwischen 45 Verbrauchern und Investoren ein Stimmungsum-

und 50 US-Dollar pro Barrel Nordseeöl. Die Inflations- schwung einsetzt. Größere Anschaffungen im privaten

raten erhalten im Frühjahr einen zusätzlichen Impuls Bereich werden verschoben, die Sparquote steigt wie-

von den Energiepreisen und liegen im Jahresdurch- der deutlich. Unternehmen kürzen, verschieben oder

schnitt 2021 bei 1 Prozent. streichen ihre geplanten Investitionen, stellen weniger

ein und / oder beginnen mit Entlassungen. Die gesamt-

Das Wirtschaftsgeschehen wird im Jahresverlauf 2021

wirtschaftliche Nachfrage wird gedämpft und der er-

immer weniger von der Pandemie behindert. Ab 2022

hoffte kräftige konjunkturelle Aufschwung kommt

beginnt eine zunehmende Normalisierung in Form ab-

nicht zustande. Die Aktienmärkte geraten unter Druck.

nehmender Quartalswachstumsraten.

Fazit Alternativszenario:

Fazit Basisszenario:

Die Pandemie bleibt allgegenwärtig. Enttäuschte Kon-

Die Pandemie wird uns auch im neuen Jahr wirtschaft-

sumenten und Investoren verhindern mit ihrem Ausga-

lich und sozial zusetzen. In unserem Basisszenario ge-

beverhalten das Einsetzen einer ausgeprägten kon-

hen wir allerdings davon aus, dass das Infektionsge-

junkturellen Erholung. Der „japanische Weg“ wird in

schehen im Laufe des Jahres 2021 langsam unter Kon-

Deutschland früher beschritten als erwartet. „Wenig

trolle gebracht wird und sich die epidemiologische

Wachstum, wenig Inflation und wenig Zinsen“ werden

Lage entspannt. Damit sollte sich die Konjunktur ab

bereits 2021 Realität.

2022 wieder in ruhigeren Bahnen bewegen.

6

Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Die Post-Corona-Ära

Die Pandemie deckte die Schwachstellen der moder- In der „Post-Corona-Ära“, also nach Auslaufen der

nen Art des Wirtschaftens schonungslos auf. Der im staatlichen und monetären Hilfsmaßnahmen, dürfte

Frühjahr 2020 verfügte Lockdown eng vernetzter der globale Warenaustausch eher moderat expandie-

Volkswirtschaften hat die auf Kostenminimierung und ren und die frühere Dynamik nicht wieder erreichen.

zeitliche Effizienz getrimmten globalen Lieferketten

Konjunktur flacht ab. Nach dem Abklingen der Son-

vorübergehend schwer gestört. Die Weltwirtschaft ver-

derprogramme dürfte die konjunkturelle Entwicklung

zeichnete 2020 einen beispiellosen Einbruch. Noten-

in Deutschland rasch wieder verhaltener werden. Die

banken und Regierungen legten umfangreiche Ret-

De-Globalisierung verringert das Exportwachstum.

tungsprogramme auf. Darüber hinaus wurden die heu-

Eine alternde und tendenziell schrumpfende Bevölke-

tigen Formen der Produktion und des Konsums hinter-

rung konsumiert und investiert weniger. Die Wachs-

fragt. Wie könnte die „Post-Corona-Ära“ aussehen?

tumsraten des BIP werden sich nach unserer Einschät-

Welthandel schwächt sich ab. Der von den USA ange- zung im Bereich des Potenzialpfades einpendeln, der

zettelte Handelsstreit mit China und der Europäischen sich auf etwa 1 Prozent abflachen wird. Deutschland

Union (EU) führte zu neuen Zöllen und nichttarifären dürfte in der nun beginnenden Dekade der 20er Jahre

Handelshemmnissen. Der bereits vor Jahren einset- den „japanischen Weg“ beschreiten. Dieser kennt

zende Trend zur De-Globalisierung wurde verstärkt keine größeren konjunkturellen Ausschläge mehr, son-

und schwächt den Welthandel. In vielen Ländern wird dern ist durch „wenig Wachstum, wenig Inflation und

darüber nachgedacht, bestimmte ins Ausland ausgela- wenig Zinsen“ gekennzeichnet.

gerte Produktionen wieder heimzuholen.

Staatseinfluss nimmt zu. In den 80er Jahren setzten

sich in den großen Volkswirtschaften die Ideen des

Neo-Liberalismus durch. Im Zuge umfangreicher Dere-

gulierungen wurde den Marktkräften Vorrang einge-

räumt und der Einfluss des Staates zurückgedrängt. Als

die Finanzmarktkrise 2008 den Glauben an die Selbst-

heilungskräfte des Marktes erschütterte, nahmen die

Staaten wieder das Heft in die Hand. Massive finanzi-

elle Hilfsprogramme und strenge Regulierungen des

Finanzsektors waren die Folge.

Bei der Bekämpfung der Folgen der aktuellen Corona-

Pandemie spielen die Staaten neben den Notenbanken

die Hauptrolle. Mit umfangreichen finanziellen Hilfs-

In der Hochzeit der Globalisierung in den 90er Jahren

programmen für Unternehmen und private Haushalte

wuchs der Welthandel deutlich schneller als das glo-

soll die Krise überwunden werden. Dabei ist die

bale Bruttoinlandsprodukt. Im Corona-Jahr 2020

Vergabe staatlicher Finanzhilfen mit einem wachsen-

dürfte er um mehr als 10 Prozent geschrumpft sein,

den Einfluss der Regierungen verbunden. Alles in allem

2021 soll er gemäß IWF um gut 8 Prozent wachsen.

dürfte der Einfluss der Staaten in der Post-Corona-Ära

voraussichtlich deutlich zunehmen.

Staatsschulden steigen. Durch weltweite Konjunktur-

programme von rd. 12 Bill. US-Dollar wird die globale

staatliche Verschuldung auf etwa 50 Bill. US-Dollar

steigen. Um die Kredite zu tilgen, könnten nach der

Krise Steuern oder Abgaben erhöht werden. Beide

Maßnahmen wirken restriktiv, beschneiden die Kauf-

kraft und dürften eine erneute Konjunkturschwäche

auslösen. Es ist daher kaum anzunehmen, dass die

Staatsschulden in absehbarer Zeit in nennenswertem

Umfang zurückgeführt werden. Wahrscheinlicher ist

die Anwendung der „Strategie des Hinauswachsens“.

7

Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Aus den Schulden wachsen. Staatsschuldenquoten britanniens für etwa 7 Bill. US-Dollar Anleihen erwor-

werden berechnet, indem die Summe öffentlicher ben haben. Damit verhindern sie einen Renditeanstieg,

Schulden in Relation zum nominalen Bruttoinlandspro- der ansonsten manchen Staaten die Schuldentragfä-

dukt gesetzt wird. So steigen die Quoten 2020 alleine higkeit nehmen würde.

schon durch den konjunkturellen Einbruch. Der Anstieg

Selbst eine direkte Staatsfinanzierung ist in manchen

vergrößerte sich noch durch die Aufnahme zusätzlicher

Ländern nicht mehr tabu. So weitete die Bank of Eng-

Schulden. In Deutschland dürfte die Staatsschulden-

land den Überziehungskredit der britischen Regierung

quote 2021 auf über 70 Prozent des BIP steigen.

für die Bekämpfung der Corona-Krise in ungenannter

Höhe aus.

Künftig dürfte es häufiger zu einer Arbeitsteilung zwi-

schen Regierungen und Notenbanken kommen: Die

Regierungen finanzieren ihre Ausgabenprogramme

durch die Begebung von Anleihen. Anschließend wan-

dern die Anleihen, die nicht am Markt unterzubringen

sind, in die Portfolios der großen Notenbanken.

Das Funktionieren dieser Strategie setzt allerdings vo-

raus, dass das Vertrauen der Bevölkerung in das

Finanzsystem erhalten bleibt.

Finanzielle Repression. Sollten Anleihekäufe der No-

Bei der Strategie des Hinauswachsens muss die

tenbanken nicht mehr möglich sein, weil Gerichte sie

Summe der Schulden (im Zähler) langsamer wachsen

unterbinden, kann zum Mittel der „finanziellen Repres-

als das nominale BIP (im Nenner). Auf diese Weise ver-

sion“ gegriffen werden. In diesem Fall sorgt der Gesetz-

ringert sich die Quote von Jahr zu Jahr. Der Prozess

geber mit gezielten Anreizen dafür, dass die Staatsan-

kann beschleunigt werden, wenn es gelingt, die Inflati-

leihen ihren Weg zu privaten und institutionellen Anle-

onsrate zu erhöhen. In diesem Fall wächst das nomi-

gern finden. Eine Möglichkeit besteht beispielsweise

nale BIP (= reales BIP-Wachstum plus Inflationsrate) im

darin, Erträge nichtstaatlicher Anleihen mit einer Son-

Nenner stärker und die Quote verringert sich schneller.

dersteuer zu versehen. Zudem könnten Kapitalsam-

Die Staatsschuldenquoten schmelzen im Laufe der Zeit

melstellen verpflichtet werden, einen bestimmten Teil

ab, bis sie wieder als „erträglich“ empfunden werden.

ihrer Anlagemittel in Staatsanleihen zu investieren.

Bei angenommenen Wachstums- und Inflationsraten

Europäische Gemeinschaftsanleihen. Eurobonds wä-

von jährlich jeweils 1 Prozent würde sich die deutsche

ren europäische Gemeinschaftsanleihen mit gesamt-

Staatsschuldenquote von 72 Prozent in 2021 auf

schuldnerischer Haftung. Jeder Schuldner haftet für

60 Prozent in 2030 verringern. Voraussetzung: Ab

die gesamte Anleihe. Der Gläubiger kann sich aussu-

2022 bleiben die Schulden bei 2.400 Mrd. EUR.

chen, von welchem Schuldner er die Rückzahlung for-

Geldpolitik und Fiskalpolitik nähern sich. Die Zeiten, dert. Das dürfte meist der potenteste Schuldner sein.

in denen die Regierungen mit fiskalischen Maßnahmen Vor diesem Hintergrund lehnt die Bundesregierung die

für eine Verstetigung der konjunkturellen Entwicklung Einführung von Eurobonds kategorisch ab. „Haftung

und die Notenbanken für die erforderliche Preisni- und Kontrolle“ gehören zusammen, heißt es.

veaustabilität sorgten, sind vorüber.

Zur Finanzierung des Wiederaufbaufonds der Europäi-

Künftig dürften Regierungen und Notenbanken enger schen Union (EU) werden allerdings gemeinsame euro-

zusammenarbeiten, so dass die Grenzen zwischen päische Anleihen begeben. Sie sind jedoch nur mit ei-

Geldpolitik und Fiskalpolitik weiter verschwimmen. ner begrenzten Gemeinschaftshaftung ausgestattet.

Jedes Land haftet lediglich bis zum eigenen Anteil am

Staatsschulden an die Notenbanken. Zur Abfederung

Haushalt der Europäischen Union. Für Deutschland

der Folgen der Pandemie begeben die Regierungen

sind dies 24 Prozent. Sollte sich die begrenzte Gemein-

Anleihen im Volumen von mehreren Billionen US-Dol-

schaftshaftung auch bei anderen europäischen Finan-

lar und Euro. Die großen Zentralbanken stehen bereit,

zierungsrunden durchsetzen, könnte ein neues Markt-

diese Anleihen aufzukaufen. Alleine im Jahr 2020 dürf-

segment der Euro-Anleihen entstehen.

ten die Notenbanken der USA, der Euro-Zone und Groß-

8

Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Konjunktur: Das Wachstum kehrt zurück

Der Internationale Währungsfonds (IWF) geht davon Wachstumsraten ist eine solide Basis für Chinas Strate-

aus, dass das globale Bruttoinlandsprodukt 2020 um gie, die USA als Weltmacht Nummer Eins abzulösen.

4,4 Prozent schrumpft und 2021 um 5,2 Prozent

Die USA haben sich ebenfalls zügig vom Corona-Ein-

wächst. Unsere Erwartungen für 2021 sind mit 4,5 Pro-

bruch erholt und werden 2020 voraussichtlich einen

zent etwas verhaltener. Die Industrieländer verzeich-

BIP-Rückgang von 3,5 Prozent verzeichnen.

nen gemäß IWF stärkere Einbrüche und geringere Zu-

wächse als die Schwellenländer. Letztere schrumpfen

2020 weniger und wachsen 2021 kräftiger. Ursächlich

für diese Einschätzung ist die besondere Entwicklung

in China, denn das Land wird vom IWF den Schwellen-

ländern zugeordnet.

Die konjunkturelle Entwicklung im neuen Jahr wird

maßgeblich davon abhängen, wie ausgeprägt die Erho-

lung am Arbeitsmarkt ist. Während der Pandemie gin-

gen gut 22 Mio. Arbeitsplätze verloren, von denen bis-

her knapp 60 Prozent wiederbesetzt wurden. Die neue

Regierung und die Notenbank werden alles daranset-

China verzeichnete den konjunkturellen Einbruch be-

zen, möglichst rasch zur Vollbeschäftigung zurückzu-

reits im 1. Quartal 2020 und setzte im Frühjahr zu einer

kehren. Denn ein florierender Arbeitsmarkt stärkt das

beispiellosen Aufholjagd an. Begleitet von überdurch-

zuletzt schwer angeschlagene Verbrauchervertrauen

schnittlichen Erfolgen im Außenhandel konnte der

und erhöht die Konsumneigung. Stark wachsende Kon-

Corona-bedingte Wachstumsverlust bereits im

sumausgaben sind schließlich die Grundvorausset-

3. Quartal kompensiert werden.

zung für einen Aufschwung in den USA, denn mehr als

70 Prozent des amerikanischen BIP werden über den

privaten Verbrauch generiert.

Die im Wahlkampf hochfliegenden Hoffnungen auf ein

weiteres umfangreiches staatliches Konjunkturpaket

wurden mittlerweile gedämpft. Die sich abzeichnenden

Mehrheitsverhältnisse im Kongress deuten eher auf

ein schmaleres Fiskalprogramm hin.

Der Handelsstreit mit China dürfte sich auch unter der

neuen Regierung fortsetzen. Vor diesem Hintergrund

rechnen wir in den USA im neuen Jahr mit einem Zu-

wachs des BIP von 3,5 Prozent. Etwa ein Drittel davon

Im Gesamtjahr 2020 wird China voraussichtlich die ein- beruht auf dem statistischen Überhang aus 2020.

zige größere Volkswirtschaft sein, die mit knapp 2 Pro-

Deutschland ist bislang besser durch die Pandemie

zent eine positive Wachstumsrate des BIP aufweist. Im

gekommen als die großen Nachbarländer. Wegen des

neuen Jahr dürfte der Zuwachs sogar die Marke von

im November begonnenen Lockdowns dürfte das Brut-

8 Prozent erreichen. Mehr als die Hälfte davon basiert

toinlandsprodukt im Schlussquartal allerdings wieder

allerdings auf einem statistischen Überhang aus dem

schrumpfen. Alles in allem rechnen wir im Corona-Jahr

Vorjahr. Die Rückkehr zu überdurchschnittlichen

2020 mit einem Rückgang des BIP um 5,5 Prozent.

9

Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Auch in Deutschland spielt der private Verbrauch eine Die Euro-Zone wird geprägt von den vier großen Volks-

herausragende Rolle. Im Zuge der Lockdowns und um- wirtschaften Deutschland, Frankreich, Italien und Spa-

fangreicher Reisebeschränkungen gab es nur einge- nien. Diese vier Länder stehen für rund 75 Prozent des

schränkte Möglichkeiten zur Tätigung von Konsumaus- Euro-BIP. Mit Ausnahme Deutschlands wurden sie

gaben. Dies führte im Sommer zu einer Verdoppelung überproportional von der Pandemie getroffen. Wäh-

der Sparquote auf gut 20 Prozent des verfügbaren Ein- rend sich in Frankreich und Italien für 2020 BIP-Einbrü-

kommens. Im Herbst waren es noch gut 13 Prozent, che im hohen einstelligen Prozentbereich abzeichnen,

normal sind Werte um 10 Prozent. Sollte die Konsum- wird die Wirtschaftsleistung des besonders stark vom

freude angesichts abnehmender Infektionssorgen im Tourismus geprägten Spanien voraussichtlich sogar

neuen Jahr wieder deutlich zunehmen, liegt hier für um 12 Prozent schrumpfen.

2021 ein beachtliches Potenzial für eine höhere ge-

Die Hoffnungen der Euro-Länder ruhen im neuen Jahr

samtwirtschaftliche Nachfrage. Die überdurchschnittli-

auf zwei Säulen. Neben dem erfolgreichen Einsatz von

che Sparquote ist daher ein „Aufwärtsrisiko“ für unsere

Impfstoffen ist es der von der Europäischen Union auf-

Konjunkturprognose.

gelegte Wiederaufbaufonds. Er hat ein Volumen von

Positive Signale kommen vor allem aus der Industrie, 750 Mrd. EUR, von denen 390 Mrd. EUR als nicht rück-

aber auch aus der Bauwirtschaft. Während das verar- zahlbare Zuschüsse und 360 Mrd. EUR als rückzahlbare

beitende Gewerbe die Rezession hinter sich gelassen Kredite fließen sollen.

hat, wurde die Bautätigkeit von der Pandemie kaum

gebremst. Niedrige Zinsen und die anhaltende Wohn-

raumknappheit dürften auch weiterhin für eine gute

Auslastung im Wohnungsbausektor sorgen.

Für die Mittelmeerländer ist zudem der erfolgreiche

Einsatz von Impfstoffen von besonderer Bedeutung,

um die dringend benötigte Erholung im Tourismussek-

tor zu ermöglichen. In der Annahme, dass die wirt-

Die konjunkturellen Frühindikatoren sandten zuletzt schaftliche Entwicklung im Laufe des Jahres immer we-

eher gemischte Signale. Während die industriellen Ein- niger von der Corona-Pandemie behindert wird, rech-

kaufsmanagerindizes weit oberhalb der Wachstums- nen wir in den Ländern der Euro-Zone im neuen Jahr

schwelle verharrten, trübte sich die Stimmung im mit einem überproportionalen Aufschwung. In der

Dienstleistungssektor massiv ein. Eine nachhaltige Euro-Zone insgesamt dürfte das BIP 2021 um 3,5 Pro-

Verbesserung ist erst zu erwarten, wenn der Schutz der zent wachsen.

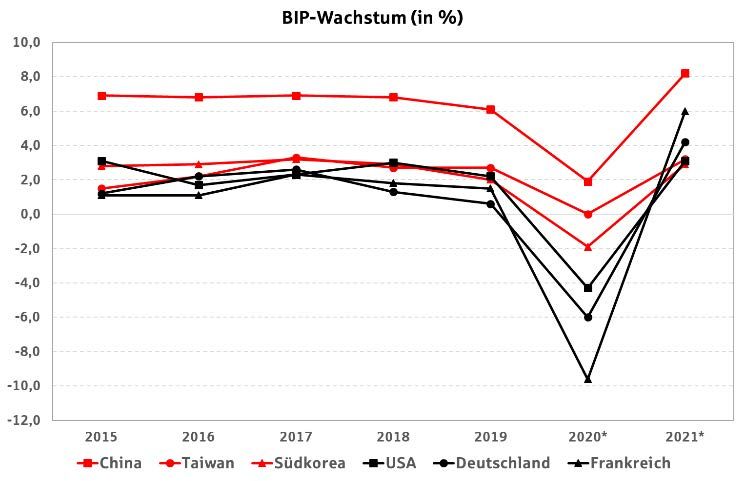

Bevölkerung vor dem Virus deutlich ausgeweitet wird, Wachstumsraten auf einen Blick (in %)

so dass die Beschränkungen in den Branchen des sozi-

Land, Region 2020 2021

alen Konsums gelockert oder aufgehoben werden kön-

Welt -3,5 4,5

nen. USA -3,5 3,5

China 2,0 8,0

In unserem Basisszenario rechnen wir 2021 mit einem Japan -5,5 2,0

positiven Jahresauftakt und einer sich anschließenden Euro-Zone -7,5 3,5

Normalisierung in Form abnehmender Quartalswachs- Deutschland -5,5 3,5

tumsraten. Im Gesamtjahr 2021 erwarten wir eine Stei- Frankreich -9,0 4,0

Italien -9,0 3,5

gerung des deutschen BIP um 3,5 Prozent. Spanien -12,0 4,5

BIP in % zum Vorjahr

10Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Inflationsraten auch 2021 unter den Zielwerten

Das primäre Ziel der Europäischen Zentralbank (EZB)

ist die Gewährleistung der Preisniveaustabilität. Diese

ist erreicht, wenn die Verbraucherpreise in der Euro-

Zone um „nahe, aber unter 2 Prozent“ steigen.

Der Blick auf die tatsächliche inflationäre Entwicklung

der vergangenen Jahre zeigt allerdings, dass das Ziel

meist verfehlt wurde. Auch für das Jahr 2020 zeichnen

sich mit 0,2 Prozent in der Euro-Zone und 0,5 Prozent

in Deutschland viel zu niedrige Inflationsraten ab.

Ursächlich für die niedrigen Verbraucherpreise sind

u. a. die Globalisierung und die fortschreitende Digita-

lisierung. Während die Globalisierung jahrzehntelang Dadurch erhalten die Inflationsraten ab März einen zu-

für sinkende Produktionskosten sorgte, führte die sätzlichen Schub. Dieser schwächt sich zwar im weite-

Digitalisierung zu einer nie dagewesenen Preistrans- ren Jahresverlauf ab, die Niveauverschiebung beim

parenz. Sie macht es Anbietern immer schwerer, hö- Preisindex wächst jedoch erst 2022 wieder heraus.

here Preise am Markt durchzusetzen.

Für Preisauftrieb sorgt auch die 2021 beginnende CO2-

Im Corona-Jahr 2020 dämpften zudem die Energie- Bepreisung. So dürfte die Weitergabe der Kosten von

preise den Preisauftrieb. Im April brachen die Ölpreise 25,00 EUR für eine Tonne Kohlendioxid die Treibstoff-

im Zuge der aufkommenden Pandemie ein. US-Öl preise pro Liter um 7 bis 8 Cent verteuern.

wurde kurzfristig sogar zu einem negativen Preis ge-

handelt. Die stark rückläufigen Energiepreise hielten

Einzug in die Verbraucherpreisindizes und ließen diese

kräftig sinken. In der zweiten Jahreshälfte wiesen die

Inflationsraten in Deutschland und der Euro-Zone so-

gar negative Vorzeichen auf.

Alles in allem rechnen wir 2021 in Deutschland und der

Euro-Zone mit Inflationsraten von 1,0 Prozent. In den

USA dürfte sich der Wert mit 1,7 Prozent dem Zielwert

der Notenbank von 2,0 Prozent annähern, ihn aber

auch 2021 nicht erreichen (2020: 1,2 %).

Wie geht es weiter?

An der preisdämpfenden Tendenz der Digitalisierung

wird sich nichts ändern. Im Gegenteil: Die Corona-be-

dingte Zunahme des Online-Handels dürfte sie noch

verfestigen. Von den Energiepreisen ist dagegen im

neuen Jahr ein Aufwärtsimpuls zu erwarten. In der An-

nahme, dass sich der Preis für ein Barrel Nordseeöl

Brent 2021 zwischen 45 und 50 US-Dollar bewegen

wird, liegt der Vorjahresabstand in der Spitze bei mehr

als 30 US-Dollar bzw. einem mittleren zweistelligen

Prozentsatz.

11Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Notenbanken sponsern die Märkte

Alle bedeutenden Notenbanken der Welt fluten spätes- Aber nicht nur das „kurze“ Ende - also der Geldmarkt -

tens seit Ausbruch der Corona-Krise die Märkte mit wird von den Notenbanken gesteuert. Fast alle Zentral-

Liquidität. Die extrem expansive Geldpolitik wurde vor banken greifen auch am “langen“ Ende des Marktes

der Pandemie damit begründet, dass die viel zu tiefen ein, indem sie in großem Stil Anleihen erwerben.

Inflationsraten wieder an ihre Zielwerte geführt werden

Vorreiter war die Bank of Japan, die neben Staats- und

sollen. Nach dem Corona-bedingten Konjunkturein-

Unternehmensanleihen seit einigen Jahren auch

bruch dient die Liquiditätsflut der Stärkung des Finanz-

Aktien-ETFs erwirbt und auf diese Weise bei vielen bör-

systems bei der Bereitstellung von Krediten. Angeneh-

sennotierten Aktiengesellschaften zum bedeutenden

mer Nebeneffekt: Die Zinsen bleiben extrem niedrig

Aktionär geworden ist.

und gewährleisten die Schuldentragfähigkeit selbst

hochverschuldeter Staaten. Die Europäische Zentralbank begann 2015 im Zuge der

Euro-Krise in großem Stil mit dem Erwerb von Anlei-

Die Leitzinsen tendieren seit Jahrzehnten nach unten.

hen. Die Käufe im Rahmen des APP-Programmes lagen

Anfang der 80er Jahre lag die Federal Funds Rate in

monatlich bei 20 Mrd. EUR. Im März 2020 kündigte die

den USA in der Spitze bei 19,00 (!) Prozent. Der Dis-

EZB als Reaktion auf die Ausbreitung des Corona-Virus

kontsatz der Deutschen Bundesbank betrug damals

und dessen wirtschaftliche Folgen eine vorüberge-

7,50 Prozent. Heute bewegen sich beide Sätze nahe

hende Ausweitung der APP-Nettoankäufe von 120 Mrd.

der Nulllinie. Der Diskontsatz wurde 1999 zunächst

EUR bis zum Ende des Jahres 2020 an. Ab 2021 werden

vom Basiszins und später vom Hauptrefinanzierungs-

sie wieder mit 20 Mrd. EUR pro Monat fortgeführt.

satz abgelöst.

Im März 2020 beschloss die EZB zudem ein Pandemie-

Die Leitzinsen wurden weltweit in den Bereich der Null-

Notfallankaufprogramm namens PEPP. Es wurde von

linie gesenkt und verloren an Bedeutung. Auch die Be-

ursprünglich 750 Mrd. EUR zunächst auf 1.350 Mrd.

reitstellung zusätzlicher Liquidität hat sich massiv ver-

EUR aufgestockt und sollte Mitte 2021 auslaufen. Im

ändert. Geschah sie früher üblicherweise im Bieterver-

Dezember 2020 erfolgte eine Erhöhung auf 1.850 Mrd.

fahren mit begrenzter Zuteilung (Stichwort Zinsten-

EUR und eine Verlängerung bis März 2022.

der), so wechselte die EZB bereits nach der Finanz-

marktkrise 2008 zur Vollzuteilung mit einem festgeleg-

ten Zinssatz (Stichwort Mengentender).

Heute wird der Geldmarkt in der Euro-Zone hauptsäch-

lich über gezielte längerfristige Refinanzierungsge-

schäfte (TLTROs) gesteuert. Sie dienen dem Erhalt

günstiger Kreditbedingungen. Von September 2019

bis Juni 2022 werden den Kreditinstituten vierteljähr-

lich dreijährige Kreditgeschäfte zu einem attraktiven

Zinssatz angeboten. Er liegt aktuell bei minus 0,50 Pro-

zent und verbessert sich bei Erreichen des Kreditverga-

beziels in Form einer Prämienzahlung auf minus

1,0 Prozent.

12Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Angesichts der Eleminierung der Leitzinsen und der Es ist anzunehmen, dass die US-Notenbank auch wei-

Liquiditätsflut erodierten die Geldmarktsätze. terhin als Käufer am Anleihemarkt aktiv bleibt. Denn

sollte sie sich zurückziehen, droht angesichts der stark

wachsenden Staatsverschuldung in den USA ein uner-

wünschter Renditeanstieg.

Auch die Europäische Zentralbank wird den expansiven

geldpolitischen Pfad nicht verlassen. Die Anleihekäufe

sowie die diversen Kreditgeschäfte mit dem Banken-

system haben die Überschussliquidität auf mehr als

3 Bill. EUR anwachsen lassen.

Im Gegenzug blähten sich die Bilanzsummen der No-

tenbanken enorm auf.

Sollten die Renditen trotz der Anleihekäufe nennens-

wert steigen, könnten die Notenbanken zur Zinskur-

vensteuerung übergehen. Vorreiter ist auch hier die

Bank of Japan. Sie hält den Leitzins bei minus 0,1 Pro-

zent und fixiert die Rendite 10-jähriger japanischer

Staatsanleihen bei 0,00 Prozent. Die Möglichkeit einer

Die US-Notenbank Federal Reserve Board (Fed) ist die offenen Zinskurvensteuerung wurde bei der Fed be-

bedeutendste Zentralbank der Welt. Sie senkte den reits diskutiert. Schaut man sich die Entwicklung der

Leitzins auf 0,00 bis 0,25 Prozent und wird an dieser Renditen in den USA und Europa an, entsteht der Ein-

Spanne festhalten, bis wieder Vollbeschäftigung druck, dass sowohl die Fed als auch die EZB bereits

herrscht und die Inflationsrate dauerhaft über dem eine verdeckte Zinskurvensteuerung betreiben.

Zielwert von 2 Prozent liegt. Dies dürfte kaum vor 2024

der Fall sein. Die Fed verfolgt seit Jahren eine extrem

expansive Geldpolitik, bei der drei unterschiedliche In-

strumente zum Einsatz kommen. Der Klassiker ist die

kurzfristige Bereitstellung von Liquidität für Kreditin-

stitute. Das zweite Instrument ist die direkte Vergabe

liquider Mittel an Kreditnehmer und Investoren in

Schlüssel-Kreditmärkten. Der dritte Weg zur Bereitstel-

lung zusätzlicher Liquidität ist der Erwerb von Anleihen

am Markt. Ende 2008, direkt nach dem Ausbruch der

Finanzmarktkrise, begann die Fed mit ersten Käufen

hypothekenbesicherter Obligationen. Bis heute halten

die Käufe an. Zuletzt wurden monatlich für mindestens

Fazit: Die Notenbanken werden auch weiterhin alle In-

80 Mrd. US-Dollar Anleihen gekauft. Ende November

strumente einsetzen, um das Bankensystem und die

2020 hatte die US-Notenbank 4,6 Bill. USD Staatsanlei-

Märkte mit ausreichend Liquidität zu versorgen. Mögli-

hen und 2,05 Bill. USD hypothekenbesicherte Anleihen

che Zinsauftriebskräfte sollten daher auch 2021 kaum

in ihren Büchern. Die Bilanzsumme der Fed lag bei

Chancen zur Entfaltung haben. Die Renditen dürften

7,2 Bill. USD.

noch sehr lange sehr niedrig bleiben.

13Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Währungen: Euro im Aufwind

Mit dem Erwerb von Fremdwährungen war im Corona- Der Wechselkurs spiegelt in den seltensten Fällen die

Jahr 2020 aus Sicht von Euro-Investoren nicht viel zu tatsächliche Kaufkraft einer Währung wider. Nach

verdienen. Lediglich die Schwedische Krone konnte Berechnungen des Internationalen Währungsfonds

zum Euro etwas aufwerten. Während der Wechselkurs (IWF) liegt der angemessene Wechselkurs des Euro bei

des Schweizer Franken marginal zulegte, konnte sich knapp 1,30 US-Dollar. Andere Berechnungen kommen

der Chinesische Renminbi lediglich knapp behaupten. zu noch höheren Werten.

Der Anstieg des Außenwertes des Euro ließ kaum

Vor diesem Hintergrund dürfte der Euro grundsätzlich

Wechselkursgewinne zu.

weiter an Boden gewinnen. Eine allzu starke Aufwer-

tung ist jedoch nicht im Interesse europäischer Export-

eure, da sie die Ausfuhren verteuert und die preisliche

Wettbewerbsfähigkeit auf dem Weltmarkt beeinträch-

tigt. Und auch die Europäische Zentralbank (EZB) hat

kein Interesse an einem zu starken Euro.

Euro und US-Dollar bilden das mit Abstand bedeu-

tendste Währungspaar im internationalen Handel.

Während der US-Dollar angesichts massiv steigender

amerikanischer Staatsschulden sowie der Haushalts-

und Leistungsbilanzdefizite unter Druck gerät, profi-

tiert der Euro von der „neuen Gemeinsamkeit“.

Kräftige Einbußen verzeichneten die sogenannten Öl-

währungen aus Mexiko und Norwegen. Aber auch der

US-Dollar verlor gegenüber dem Euro rund 7 Prozent.

Am schwächsten schnitten 2020 jedoch der Russische

Rubel und die Türkische Lira ab.

Die europäische Gemeinschaftswährung gewann seit

der Implementierung des Wiederaufbaufonds im Som-

mer 2020 weltweit an Ansehen und Vertrauen. Die

„neue Gemeinsamkeit“ ließ die Fliehkräfte und damit

verbundene Sorgen vor einem Auseinanderbrechen

der Euro-Zone kleiner werden. Die erstmalige Bege-

bung von Gemeinschaftsanleihen durch die EU-Kom-

Vor diesem Hintergrund halten wir eine begrenzte wei-

mission wurde zudem dahingehend gedeutet, die Wäh-

tere Aufwertung des Euro für realistisch. Sollte er den

rungsunion könne in absehbarer Zeit durch eine Fiskal-

charttechnischen Widerstand bei 1,20 US-Dollar nach-

union ergänzt werden.

haltig überwinden, besteht weiteres Wechselkurspo-

Wie geht es weiter? tenzial bis in den Bereich um 1,25 US-Dollar.

Bei den Rohstoffwährungen halten sich die Erwartun-

gen in Grenzen. Während der Ölpreis 2021 nur noch

wenig zulegen dürfte, scheint die „China-Phantasie“ in

den Wechselkursen Australiens und Neuseelands weit-

gehend eingepreist zu sein.

Fazit: Engagements in Fremdwährungsanleihen blei-

ben in einem geringen Ausmaß auch 2021 zur Diversi-

fizierung eines Portfolios geeignet.

14Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Digitale Währungen auf dem Vormarsch

Mit dem Begriff digitale Währungen werden häufig die einer mächtigen globalen Parallelwährung heraufzie-

sogenannten Kryptowährungen wie Bitcoin & Co. ver- hen, die geldpolitische Entscheidungen konterkarieren

bunden. Es gibt jedoch auch andere Ausprägungen wie oder herausfordern kann. Sollten nämlich viele der

der vom Internetriesen Facebook geplante Diem sowie rund 2,7 Mrd. Facebook-Nutzer einen Teil ihrer liquiden

die digitalen Währungen der Notenbanken. Mittel in Diem tauschen, würde sich ein gigantisches

Im Umfeld der Finanzmarktkrise 2008 entwickelte ein Portfolio Diem-hinterlegter US-Dollar ansammeln. Das

gewisser Satoshi Nakamoto eine „Währung für das In- Volumen könnte so groß werden, dass es die Diem-Be-

ternet“ und nannte sie Bitcoin. Im Januar 2009 wurden treiber in die Lage versetzt, Einfluss auf die Geldpolitik

die ersten Bitcoin „geschürft”. 2011 folgte Litecoin, zu nehmen.

2013 Ripple und 2015 Ethereum. Mit einer Marktkapi- Zudem beschäftigen sich mehrere Notenbanken seit

talisierung von gut 350 Mrd. USD und einem Marktan- Jahren mit der Schaffung eigener digitaler Währungen.

teil von 62 Prozent ist der Bitcoin auch heute noch un- Führend sind hier die Schwedische Riksbank und die

angefochtener Platzhirsch unter den fast 7.800 „Wäh- chinesische People‘s Bank of China.

rungen“. Seine Anzahl ist auf 21 Mio. limitiert, ihre

Auch die Europäische Zentralbank (EZB) arbeitet an ei-

Schöpfung („Mining“) geschieht nach festgelegten

nem digitalen Euro, der das Bargeld ergänzen, aber

Regeln. Aktuell gibt es knapp 18,6 Mio. Bitcoin.

nicht ersetzen soll. „Niemand hat die Absicht, das Bar-

geld abzuschaffen“ lautet das Credo der EZB. Der

E-Euro soll nach den Vorstellungen der EZB ein Zah-

lungsinstrument sein und nicht mit anderen Finanzin-

strumenten konkurrieren. Einem Denkmodell der EZB

zufolge würde jede Privatperson und jedes Unterneh-

men in der Euro-Zone ein Konto für digitales Zentral-

bankgeld bei der Notenbank erhalten. Guthaben bis zu

3.000 EUR würden verzinst, Beträge darüber hinaus

mit einem Strafzins versehen. Die flächendeckende

Einrichtung digitaler E-Konten bei der Notenbank

würde für das Bankensystem ein beachtliches Risiko

darstellen, da die Rolle der Kreditinstitute als Zah-

Die Geschichte des Bitcoins ist eine rasante Berg- und

lungsverkehrsdienstleister gefährdet wäre. Bis Mitte

Talfahrt. Dem kürzlich markierten neuen Höchststand

2021 will die EZB eine Entscheidung fällen, wie der

könnte eine ausgeprägte Korrektur folgen. Möglich ist

E-Euro ausgestaltet werden soll.

aber auch eine Stabilisierung auf erhöhtem Niveau

oder gar ein neuerlicher Höhenflug, denn der Bitcoin In China begann im Herbst 2020 ein großangelegter

ist dabei, sich bei professionellen Kapitalanlegern zu Feldversuch, indem 50.000 Menschen in Shenzhen

etablieren. Zunehmende Regulierungen könnten dazu jeweils umgerechnet 25,00 EUR auf ihre Smartphones

führen, dass aus der einst alternativen Kryptowährung geladen bekamen. Damit konnten sie bei angeschlos-

für das Internet ein „salonfähiges“ Asset für besonders senen Händlern kleinere Einkäufe tätigen. Das Pilot-

risikofreudige Kapitalanleger wird. projekt wird nun auf andere Städte ausgeweitet. Soll-

Der von Facebook geplante Diem (ehemals Libra) ist als ten die Tests positiv ausfallen, könnte 2021 die landes-

Stablecoin konzipiert. Die Menge ausgegebener Diem weite Einführung des E-Renminbi anstehen. Er wäre

wird mit der gleichen Menge etablierter Währungen geeignet, die Finanzierungsströme im Reich der Mitte

hinterlegt, um die Schwankungsanfälligkeit zu verrin- noch besser zu kontrollieren.

gern. War ursprünglich ein Korb aus mehreren Han- Fazit: Die Einführung digitaler Währungen scheint le-

delswährungen vorgesehen, wird der Diem nun ledig- diglich eine Frage der Zeit zu sein. Aus Notenbanksicht

lich mit dem US-Dollar unterfüttert. Damit ähnelt er verbessert sich dadurch vor allem die Effektivität der

dem Hongkong Dollar, der seit Jahrzehnten an den US- Geldpolitik. Ob die E-Währungen letztendlich tatsäch-

Dollar gekoppelt ist. Die Diem-Emission ist für Anfang lich nur eine „Ergänzung zum Bargeld“ sein werden,

2021 vorgesehen. wird sich zeigen.

Notenbanken und Aufsichtsbehörden lehnen die Face-

book-Währung überwiegend ab. Sie sehen die Gefahr

15Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Erdöl: Der Ölboom ist vorüber

„Peak Oil“ bezeichnet das zeitliche Maximum der glo- Seit mehr als zwei Jahren ist zu viel Öl am Markt. Ende

balen Förderung von Rohöl. Dieser Zeitpunkt wurde bis 2018 reagierte die OPEC+ mit einem Förderbegren-

vor kurzem damit begründet, dass die Quellen irgend- zungsabkommen. Als OPEC+ wird die Organisation

wann erschöpft sind und das Angebot sinkt. Erdöl exportierender Länder (OPEC) bezeichnet, er-

gänzt um Russland, Mexiko, Kasachstan, Aserbaid-

Rechnete man bisher damit, dass die globale Ölnach-

schan sowie sechs weitere eher kleinere Ölförderlän-

frage noch bis etwa 2035 steigt, geht der britische

der. Zusammen kontrollieren sie etwa die Hälfte des

Energieriese BP mittlerweile davon aus, dass der Öl-

globalen Ölmarktes.

boom bereits vorüber ist. Im Zuge der Corona-Krise

sorgte die nachlassende Nachfrage dafür, dass die Öl- Die Förderländer drosselten ihre Produktion in mehre-

förderung ihren Höhepunkt bereits überschritten hat. ren Schritten. Nach der Stabilisierung der Ölpreise sol-

len die Förderkürzungen bis April 2022 sukzessive zu-

Der Blick auf die Entwicklung des Ölpreises erhärtet

rückgenommen werden. Dies geschieht jedoch nur in

diese Einschätzung. Das Barrel Nordseeöl Brent kostet

kleinen Schritten. So wird die für Januar 2021 geplante

derzeit mit rund 47 US-Dollar weit weniger als die

Anhebung der Fördermenge um 2 Mio. Barrel pro Tag

Hälfte dessen, was zu den Hochzeiten der Jahre 2008

(bpd) auf 0,5 Mio. bpd reduziert.

und 2011 gezahlt wurde.

Die dramatische Lage der Ölproduzenten verdeutlicht

auch die Zahl amerikanischer Ölbohrstellen (Rigs). Gab

es im September 2014 noch fast 1.600 aktive Rigs, so

sind es derzeit nur noch gut 220.

Im Frühjahr 2020 brachen die Öl-Notierungen ein. Die

rasante Ausbreitung des Corona-Virus sorgte für einen

globalen Konjunkturabsturz. Die Nachfrage nach Öl im-

plodierte, der Angebotsüberhang wurde immer größer.

Amerikanisches WTI-Öl wurde im April kurzfristig sogar Wie geht es weiter?

mit minus 40 US-Dollar gehandelt.

Der sich abzeichnende Siegeszug der erneuerbaren

Energien macht eine Rückkehr des Ölmarktes zu der

Zeit vor Corona wenig wahrscheinlich. Erdöl dürfte als

wichtigster Energierohstoff abgelöst werden. Die Öl-

produktion kann allenfalls moderat steigen, ohne ei-

nen neuerlichen Preiseinbruch auszulösen. Der Preis

für ein Fass Nordseeöl Brent dürfte sich 2021 zwischen

45 und 50 US-Dollar bewegen.

Stabile Ölpreise auf niedrigem Niveau sind aus Sicht

der ölverbrauchenden Industrie- und Schwellenländer

von Vorteil, da sie die Rückkehr auf den Wachstums-

pfad erleichtern. Und auch aus Sicht der Notenbanken

sind stabile Ölpreise zu begrüßen, da die von den Ener-

Mittlerweile haben sich die Notierungen erholt, liegen

giepreisen ausgehenden inflationären Impulse in die-

aber immer noch unter dem Stand zu Jahresbeginn.

sem Fall begrenzt sind.

16Volkswirtschaftliches Umfeld Nachhaltig in die neue Normalität

Gold glänzt etwas weniger

Trotz der jüngsten Korrektur des Goldpreises dürfte Dahinter verbirgt sich der Umstand, dass der Erwerb

sich die Anlage in Gold als eines der erfolgreichsten In- von (zinslosem) Gold umso interessanter ist, je gerin-

vestments im Corona-Jahr 2020 erweisen. Das gelbe ger der entgangene Zinsgewinn ausfällt. Bei Renditen

Metall zog zunächst unaufhaltsam an und markierte im nahe Null sind die Opportunitätskosten - also die

August mit 2.070 US-Dollar pro Feinunze einen neuen Hauptkosten der Goldhaltung - weitgehend ver-

historischen Höchststand. schwunden. Steigen die Inflationserwartungen, nimmt

die Realverzinsung ab. So sorgen höhere Inflationsra-

ten ebenfalls für steigende Goldpreise. Das korrespon-

diert mit der Einschätzung, dass Gold als Schutz vor

Geldentwertung erworben wird.

Wie geht es weiter?

Die Angebots-Nachfrage-Relation dürfte sich 2021

wieder verbessern. Im 3. Quartal 2020 war die globale

Goldnachfrage mit 892 Tonnen (t) fast 20 Prozent ge-

ringer als im Vorjahr. Die Schmucknachfrage brach so-

gar um 29 Prozent auf 333 t ein. In China und Indien

wurden 25 Prozent bzw. 48 Prozent weniger Gold-

schmuck geordert. Mittlerweile hat sich zumindest in

In der zweiten Jahreshälfte lief die Rallye aus. Umfang-

China die Goldnachfrage wieder deutlich belebt. Die

reiche Goldverkäufe einiger Notenbanken und die

Pandemie ist dort weitgehend besiegt und die Wirt-

schwache Nachfrage in den Hauptabnahmeländern

schaft floriert wieder.

China und Indien ließen den Goldpreis korrigieren. Ein

erneuter Anlauf auf die 2.000-er Marke endete abrupt, Ein stabiler Faktor dürfte auch die Investmentnach-

denn der Präsidentschaftswechsel in den USA und ins- frage bleiben. Sie lag im 3. Quartal mit 495 t um 21 Pro-

besondere die Entdeckung eines Impfstoffes gegen zent über dem Vorjahr. Während 273 t in Gold-ETFs

das Corona-Virus ließen die Verunsicherung der Markt- flossen, schnellte die Nachfrage nach Barren und Mün-

teilnehmer schwinden. Belastend wirkten auch die zen sogar um 49 Prozent auf 222 t.

vorübergehende Festigung des US-Dollar sowie die

Die Virus-bedingte Unsicherheit wird trotz des neuen

rasante Konjunkturerholung und die daraus resultie-

Impfstoffs nicht aus der Welt verschwinden. Das Vor-

rende neue Zuversicht der Anleger.

machtstreben Chinas und die wachsende Ungleichheit

Die stärkste Bremswirkung dürfte jedoch der Anstieg in der Welt dürften zudem dafür sorgen, dass politische

der Realverzinsung in den USA entfaltet haben. Konflikte an der Tagesordnung bleiben.

Die US-Notenbank versicherte wiederholt, dass sie die

Leitzinsen erst wieder erhöht, wenn die Inflation ihren

Zielwert nachhaltig überschritten hat. Gemäß ihren ei-

genen Projektionen wird dies nicht vor 2024 der Fall

sein. Damit dürfte die US-Rendite noch lange sehr

niedrig bleiben. Die Inflationsraten liegen immer noch

unter dem Zielwert der Notenbank, die Inflationserwar-

tungen ziehen jedoch tendenziell an. Damit dürfte die

amerikanische Realverzinsung sehr niedrig bleiben

und den Goldpreis stützen.

Fazit: Gold dürfte auch in der Post-Corona-Ära ein

diversifizierender Faktor in der Asset Allokation blei-

Seit einigen Jahren verläuft der Goldpreis nahezu spie-

gelbildlich zur amerikanischen Realrendite, abgebildet ben. Angesichts der abnehmenden Verunsicherung

dürfte seine Gewichtung jedoch etwas reduziert wer-

als Rendite 10-jähriger US-Staatsanleihen abzüglich

den. Wir halten Gold-Notierungen im Bereich um 2.000

der Inflationserwartungen.

US-Dollar pro Feinunze weiterhin für realistisch.

17Sie können auch lesen