Boutiquen Abseits der breiten Pisten - Skirouten für moderne Portfolios - Kluges Multi-Asset Management für Finanzintermediäre | Februar 2021 ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Boutiquen Abseits der breiten Pisten –

Skirouten für moderne Portfolios

Kluges Multi-Asset Management für Finanzintermediäre | Februar 2021

Jackson Hole Heimatskigebiet der Federal Reserve 2

The Evolution of Ski Von spitz und schmal zu rund und breit – mit Rocker 3

The Evolution of Assetklassen

Aktien, Anleihen, Rohstoffe, Immobilien, Währungen, Derivate, REITs, Specs…

Aktien Anleihen Immobilien

Währungen Rohstoffe

Kasse

4

Klassische Portfolios

Herausforderungen institutioneller Investoren

70% Aktien und 30% Anleihen = Renditeziel 3,9% p.a. (Vola 10,2%)

90% Aktien und 10% Anleihen = Renditeziel 4,6% p.a. (Vola 13,4%)

Rendite p.a.

5%

90 /10

4,5%

0,34

4%

70/30

Aktien/

0,38

Anleihen

3% Sharpe-Ratio

8% 10% 12% 14%

Volatilität

Annahmen: Rendite globale Staatsanleihen: 1.2% (Portfoliorendite globaler Anleihen per 12/2020); Rendite globale Aktien: 5%

(historische Überrendite globaler Aktien); Aktien Vola 15% und Staatsanleihen 5%; Korrelation -30%.

5

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Alternative Portfolios

Portfoliokonstruktionen über standardisierte Future-Kontrakte

70% Aktien und 30% Anleihen = Renditeziel 3,9% p.a. (Vola 10,2%) 70% Aktien und 60% Anleihen = Renditeziel 4,2% p.a. (Vola 10,2%)

90% Aktien und 10% Anleihen = Renditeziel 4,6% p.a. (Vola 13,4%) 50% Aktien und 180% Anleihen = Renditeziel 4,6% p.a. (Vola 8,7%)

Rendite p.a.

5%

50/180 90 /10

4,5%

70/60

0,53 0,34

0,41

4%

70/30

Aktien/

0,38

Anleihen

Sharpe-Ratio

3%

8% 10% 12% 14%

Volatilität

Annahmen: Rendite globale Staatsanleihen: 1.2% (Portfoliorendite globaler Anleihen per 12/2020); Rendite globale

6 Aktien: 5% (historische Überrendite globaler Aktien); Aktien Vola 15% und Staatsanleihen 5%; Korrelation -30%.

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Investmentuniversum: Global Überall, wo man Skifahren kann USA EMERGING MARKETS KANADA JAPAN GROßBRITANNIEN AUSTRALIEN EUROZONE 7

Investmentuniversum

Global diversifiziertes Anlageuniversum

Aktien Staatsanleihen Rohstoffe Basis Investment Währungen (Long/Short)

0-100% 0-200% 0-30% 60-70% -10% bis +10%

• S&P 500 Future • US Treasuries Future • Gold • Corporate Bonds 1-3y • Emerging Markets

• EuroStoxx 50 Future • Canadian Gov’t Future • Silver IG und ESG-Filter

• Topix Future • UK Gilts Future • Copper

• Emerging Markets Future • German Bunds Future • Aluminum

• S&P/ASXFTSE 100 Future • Australian Gov’t Future • WTI Crude

• S&P/TSX Future • Brent Crude

• UK FTSE Future • Gas

8

Portfoliokonstruktion mit 10.000 Euro

Der Unterschied besteht in der Verteilung des Geldes

Klassischer Aufbau: Alternativer Ansatz:

Quote = Geldeinsatz Quote ≠ Geldeinsatz

Aktien 7.000 € Aktien 200 €

Anleihen 300 €

Anleihen 2.000 € Rohstoffe 1.500 €

Kasse 1.000 € Basisinvestment 6.000 €

Kasse 2.000 €

0% 20% 40% 60% 80%

0% 20% 40% 60% 80% 100% 120% 140%

9

Asset-Allokation auf Länderebene Regionale Beispielallokation durch Makro-Analyse 10

Wo ist unsere Strategie einzuordnen?

Diversifikation und Abgrenzung zu anderen Multi-Asset-Fonds

Aktives Management

Frank Fischer

ansa

Bert Flossbach

Rathausky/Muhle

Multi Faktor

Edouard Carmignac

Risk Parity

Klaus Kaldemorgen Smart Beta

JPM Global Macro Analytisch/

Fundamental/

Personenbezogen Trendfolger Objektiv

Smart Beta

MSCI World ETF

Passives Management

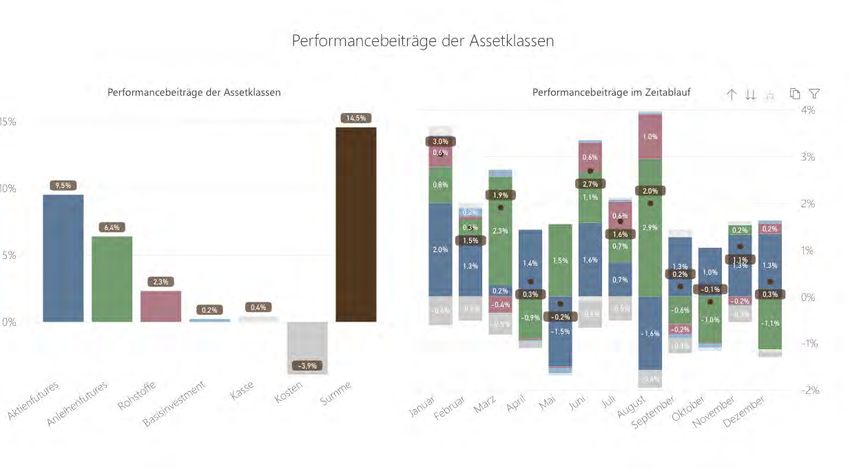

11Performancebeiträge der Assetklassen

2019

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

12 Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung),.

Weitere Kosten können auf Kundenebene individuell anfallen (z.B. Depotgebühren, Provisionen und andere Entgelte).Performancebeiträge der Assetklassen

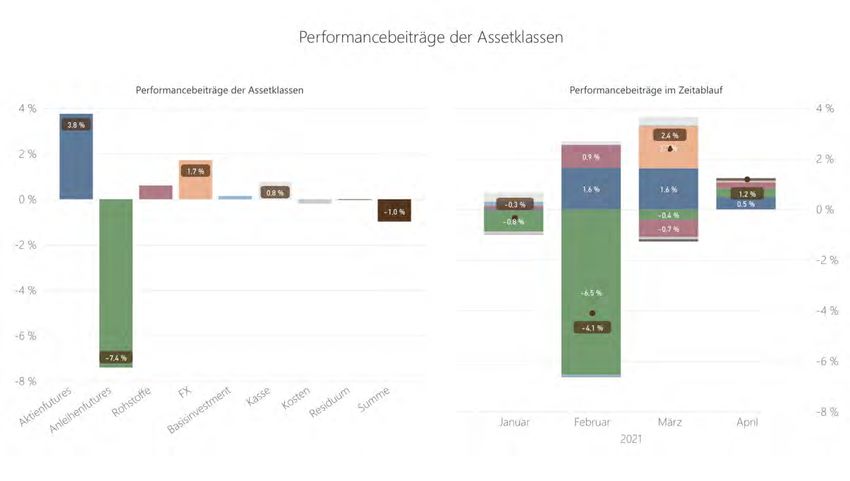

2020

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

13 Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung),.

Weitere Kosten können auf Kundenebene individuell anfallen (z.B. Depotgebühren, Provisionen und andere Entgelte).Performancebeiträge der Assetklassen

2021 YTD

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

14 Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung),.

Weitere Kosten können auf Kundenebene individuell anfallen (z.B. Depotgebühren, Provisionen und andere Entgelte).Wertentwicklung seit Auflegung am 31.03.2014

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

15 Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung),.

Weitere Kosten können auf Kundenebene individuell anfallen (z.B. Depotgebühren, Provisionen und andere Entgelte).Auf einen Blick: ansa – global Q opportunities

Regelbasiert. Aktiv. Kluges Multi-Asset Management.

Benchmarkfreie Total Return Strategie

Aktien, Anleihen und Rohstoffe der sieben größten Wirtschaftszonen

Investment in Aktienindex- und Zinsfuture Kontrakte sowie ETF/ETCs

Ableitung der Asset Allokation aus dem makroökonomischen Umfeld

Moderne Portfoliokonstruktion durch aktive Volatilitäts-Steuerung

Renditeziel von 4-5% p.a. bei einer Volatilität von 6-7% p.a.

16

Der Einsatz von Derivaten kann zu einer erhöhten Volatilität führen.Rating ansa – global Q opportuntities P/I

Betrachtung 5-Jahresperformance p.a.

Morningstar (es werden keine Sterne in der Kategorie vergeben) Anzahl Fonds Rang I-Tranche Rang P-Tranche

Kategorie: Alternative – Multistrategy 1.241 15 32

FWW FundStars (Risikogruppe SRRI 4) Anzahl Fonds Rang I-Tranche Rang P-Tranche

Kategorie: Strategiefonds Multi-Asset Makro dynamisch 96 2 5

FUND

AWARD

2020

17

Stand 29.01.2021 | Quelle: www.morningstar.de, www.fondsweb.deFondsfakten und Zielmarktdaten

FONDS DATEN P-KLASSE I-KLASSE

ISIN/WKN LU0995674651/A1W86R LU1091585262/A11830

Bloomberg Ticker ANGQOPP LX ANGGQIAE LX

Auflegungsdatum 31.03.2014 30.09.2014

Ertragsverwendung ausschüttend thesaurierend

Fondsmanagervergütung 1,35% p.a. 0,85% p.a.

Ausgabeaufschlag bis 5% 0%

FONDS POSITIONEN BANDBREITEN NEUTRALQUOTEN* (SEIT AUFLEGUNG)

Kasse 0-100%

Aktien 0-100% 50%

Anleihen 0-200% 40%

Rohstoffe 0-30% 10%

18 *Bezogen auf eine 100% Portfolio Allokation.

Zur Einordnung für Musterportfolios.Fondsfakten und Zielmarktdaten FONDS DATEN P UND I-KLASSE Name des Fonds ansa – global Q opportunities Fondsart Globaler Mischfonds Fondsmanager und Informationsstelle ansa capital management GmbH Verwaltungsgesellschaft Hauck & Aufhäuser Fund Services S.A. Depotbank Hauck & Aufhäuser Privatbankiers KGaA, Niederlassung Luxembourg Geschäftsjahr | Fondswährung 31.12 | EUR Fondsvolumen gesamt 146 Mio. EUR Verwaltungsvergütung bis zu 0,18% Depotbankvergütung bis zu 0,06% Performance Fee 15% über Euribor + 300 bps p.a. Kundenkategorie Privatkunde, Professioneller Kunde, Geeignete Gegenpartei Anlageziel und Anlagehorizont Allgemeine Vermögensbildung/Vermögensoptimierung SRRI (nach KIID) | SRI 4 (Vola-Intervall >5 bis < 10%) | 3 Risikoklasse 3 Finanzielle Verlusttragfähigkeit Anleger kann Verluste tragen (bis max. zum eingesetzten Kapital) Vertriebsstrategie Reines Ausführungsgeschäft (Execution only), Beratungsfreies Geschäft, Anlageberatung 19

www.ansa-derfonds.de Das Fondskonzept in 10 Schritten | Täglich aktuelle Fondskennzahlen 20

Ergänzende Folien 21

Investmentprozess

Ausrichtung des Portfolios an den ökonomischen Wirklichkeiten

Erfassung von ökonomischen Visualisierung der Ergebnisse Festlegung der Ableitung der finalen

Wirklichkeiten ökonomischer Wirklichkeiten Zielvolatilität Asset Allokation

Auswertung von über 400 Konjunkturelle Jahreszeiten Sommer | grün Volatilitätsabhängige

globalen Makrodaten Anlagequoten

• Konjunkturzyklus Monetäre Lage

• Monetärer Zyklus 10%

• Volatilitäten

USA USA 100%

EUROZONE EUROZONE

KANADA KANADA

GROSSBRITANNIEN GROSSBRITANNIEN Winter | rot

EMERGING MARKETS EMERGING MARKETS 40%

JAPAN JAPAN 15%

AUSTRALIEN AUSTRALIEN 3%

GESAMT-WELTBILD GESAMT-WELTBILD Aktien Anleihen Rohstoffe

Tägliche Messung durch USP ansa Systematik Aktives Ausrichtung an den

Quant-Modell „Makro Sensitives Investieren“ Risikomanagement ökonomischen Wirklichkeiten

22Diversifikation durch Portfoliokonstruktion

Wie bis zu 200% Staatsanleihen die Sharpe-Ratio verbessern

Klassische Portfoliokonstruktion ohne Hebel Moderne Portfoliokonstruktion mit Hebel

70% Aktien und 30% Anleihen = Renditeziel 3,9% p.a. (Vola 10,2%) 70% Aktien und 60% Anleihen = Renditeziel 4,2% p.a. (Vola 10,2%)

90% Aktien und 10% Anleihen = Renditeziel 4,6% p.a. (Vola 13,4%) 50% Aktien und 180% Anleihen = Renditeziel 4,6% p.a. (Vola 8,7%)

Fazit: Fazit:

• Druck zu aggressiveren Portfolios steigt. • Der Hebel mit Staatsanleihen-Futures erhöht risikoadjustierte

Renditen in Multi-Asset Portfolios

• Hohe Aktienquoten sind alternativlos für Portfolios mit einem

Investitionsgrad von maximal 100%. Rendite p.a.

5%

50/180 90 /10

4,5%

70/60

0,53 0,34

0,41

4%

70/30

Aktien/

0,38

Anleihen

Sharpe-Ratio

3%

8% 10% 12% 14%

Volatilität

Annahmen: Rendite globale Staatsanleihen: 1.2% (Portfoliorendite globaler Anleihen per 12/2020); Rendite globale

23 Aktien: 5% (historische Überrendite globaler Aktien); Aktien Vola 15% und Staatsanleihen 5%; Korrelation -30%.

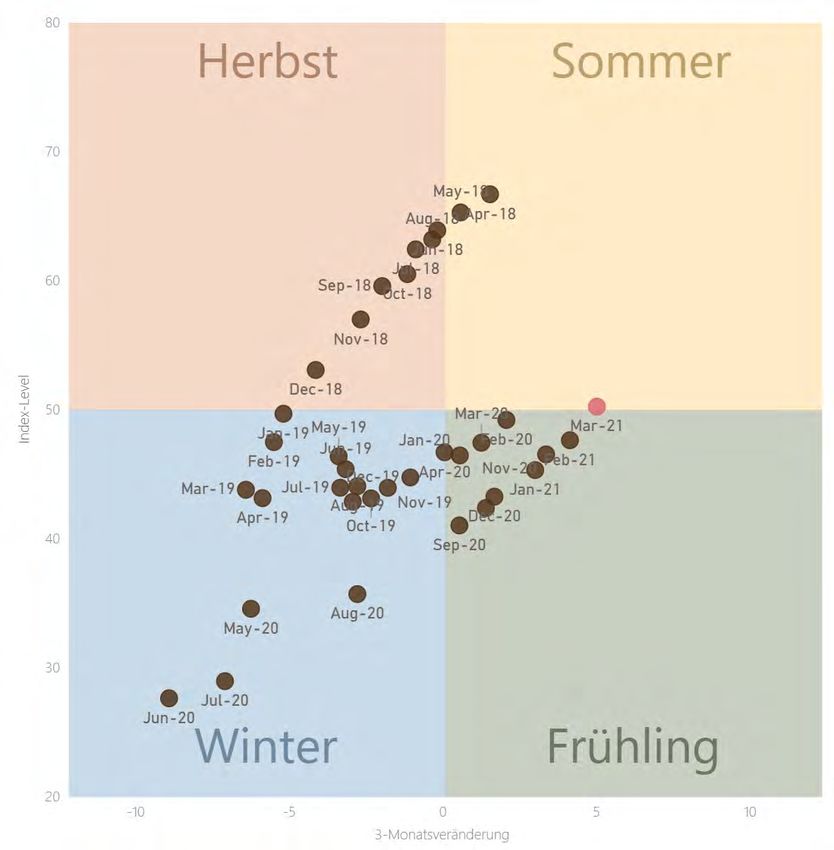

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.1. Der Konjunkturzyklus

ansa Composite Economic Index (aCEI): Welt

Daten zur Konjunktur:

ansa aggregiert täglich über 200

Umfrage-, Aktivitäts-, und Marktdaten

aus 7 Wirtschaftszonen, um die aktuelle

Konjunkturlage in 7 Indizes präzise lokal

zu erfassen. Gewichtet nach dem

Bruttoinlandsprodukt ergibt sich ein

globaler ansa composite Economic

Index (aCEI).

Aussagekraft des Indexstandes:

Ein Indexwert über (unter) 50 bedeutet,

dass die realwirtschaftliche Situation

über (unter) dem langfristigen

Durchschnitt liegt. Zusammen mit einer

kurzfristigen Trendkomponente

definieren wir die konjunkturelle

Situation und nutzen die Symbolik der

Jahreszeiten zur einfachen Darstellung.

24Die globale ansa Konjunktur-Uhr Zeitraum: März 2018 bis März 2021 25

Die regionalen ansa Konjunktur-Uhren

Zeitraum: März 2018 bis März 2021

Eurozone Emerging Markets USA

262. Der monetäre Zyklus

ansa Composite Monetary Index (aCMI): Welt

Daten des monetären Zyklus:

ansa aggregiert täglich über 200 Zins-,

Währungs-, Arbeitsmarkt-,

Geldmengen-, Preis-, und

Rohstoffdaten aus 7 Wirtschaftszonen,

um die aktuelle Konjunkturlage in 7

Indizes präzise lokal zu erfassen.

Gewichtet nach dem

Bruttoinlandsprodukt ergibt sich ein

globaler ansa composite Economic

Index (aCEI).

Aussagekraft des Indexstandes:

Ein Indexwert über (unter) 50 bedeutet,

dass Inflationsrisiken bzw. Inflations-

erwartungen über (unter) dem lang-

fristigen Durchschnitt liegen.

Zusammen mit der regionalen

Zentralbankpolitik (easing vs.

tightening) signalisiert ein

grüner/grauer/roter Pfeil eine positive/

neutrale/negative monetäre Situation.

27Die globale ansa Inflations-Uhr Die monetäre Situation ist positiv, neutral oder negativ 28

Ökonomische Wirklichkeiten auf einen Blick Konjunkturelle Jahreszeit + Monetäre Situation = Regime 29

Die Jahreszeit bestimmt die Fondsausrichtung

Hohe Aktienquoten in konjunkturellen Sommern, niedrige Quoten in Wintern

Frühling | rot Sommer | grün Herbst | grün Winter | grün

AKTIEN ANLEIHEN ROHSTOFFE

30

Beispielhafte Darstellung; tatsächliche Allokationen können abweichenAus welchem Grund bestimmen wir Regime?

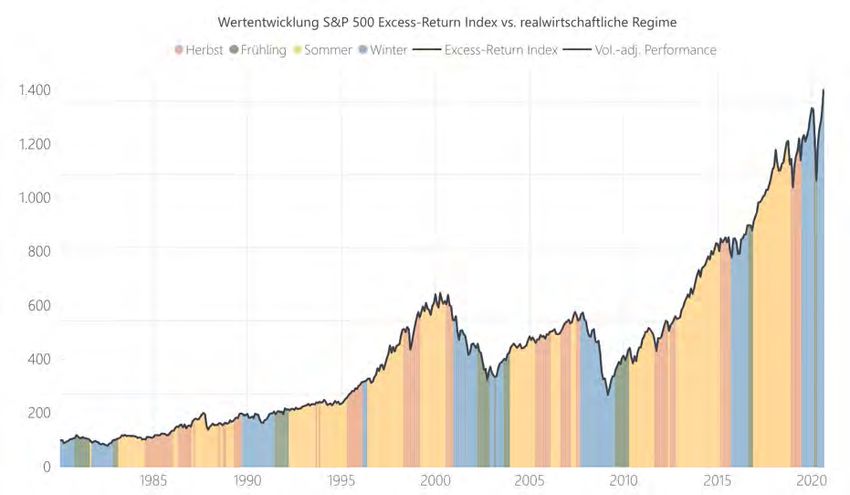

Beispiel: US Aktien – S&P 500 seit 1970 im Verlauf der Jahreszeiten

31

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.3. Wieviel Volatilität ist optimal?

Die globale Jahreszeit bestimmt die Zielvolatilität und damit den Risikobeitrag

10% 7%

ZIELVOLATILITÄT

Darstellung beispielhaft,

tatsächliche Allokation kann

abweichen

5% 3%

ALLOKATION DER VOLATILITÄT

Aktien Anleihen Rohstoffe

32Vorteil: Moderne Portfoliokonstruktion

Vorgelagertes Risikomanagement durch Volatilitätssteuerung

Klassische Portfoliokonstruktion ansa Portfoliokonstruktion

Steuerung: Festlegung Anlagequoten im Portfolio Festlegung Zielvolatilität im Portfolio

80% 2,5%

7%

20%

4,5%

Aktien Anleihen Aktien Anleihen

Marktvolatilität: Hoch Niedrig Hoch Niedrig

140%

15% 70%

60%

7%

30%

Aktien Anleihen Aktien Anleihen Aktien Anleihen Aktien Anleihen

Risikomanagement: Nachgelagertes Risikomanagement Vorgelagertes Risikomanagement

Ergebnis: Fondsrisiko steigt mit dem Marktrisiko Fondsrisiko steigt nicht mit dem Marktrisiko

33

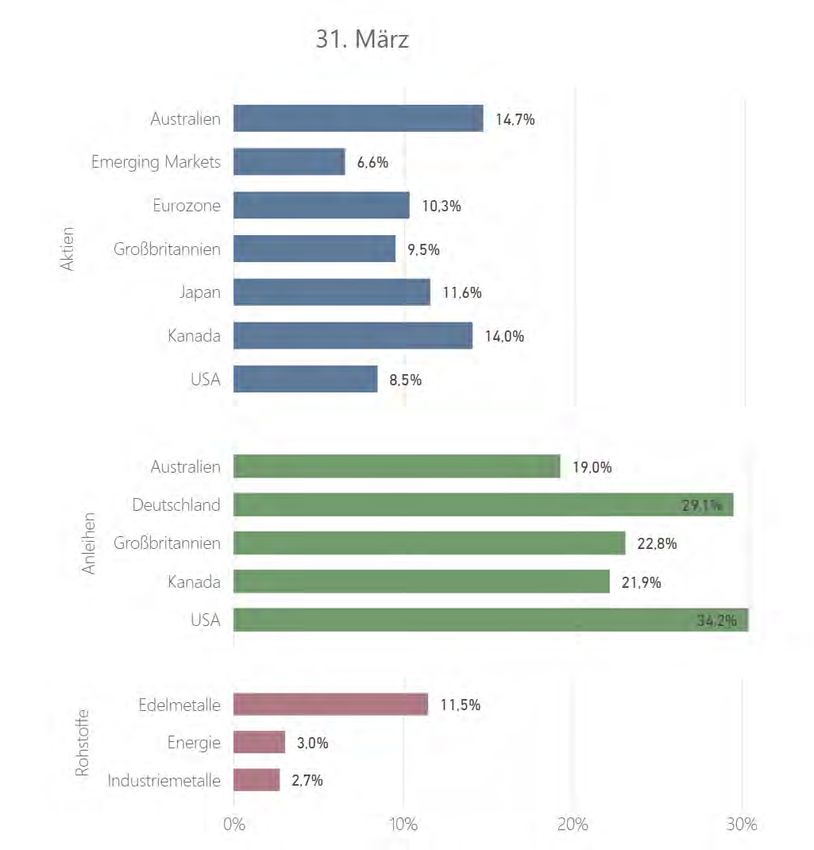

Beispielhafte Darstellung; tatsächliche Allokationen können abweichenAsset-Allokation in % vom Fondsvolumen ansa – global Q opportunities 34

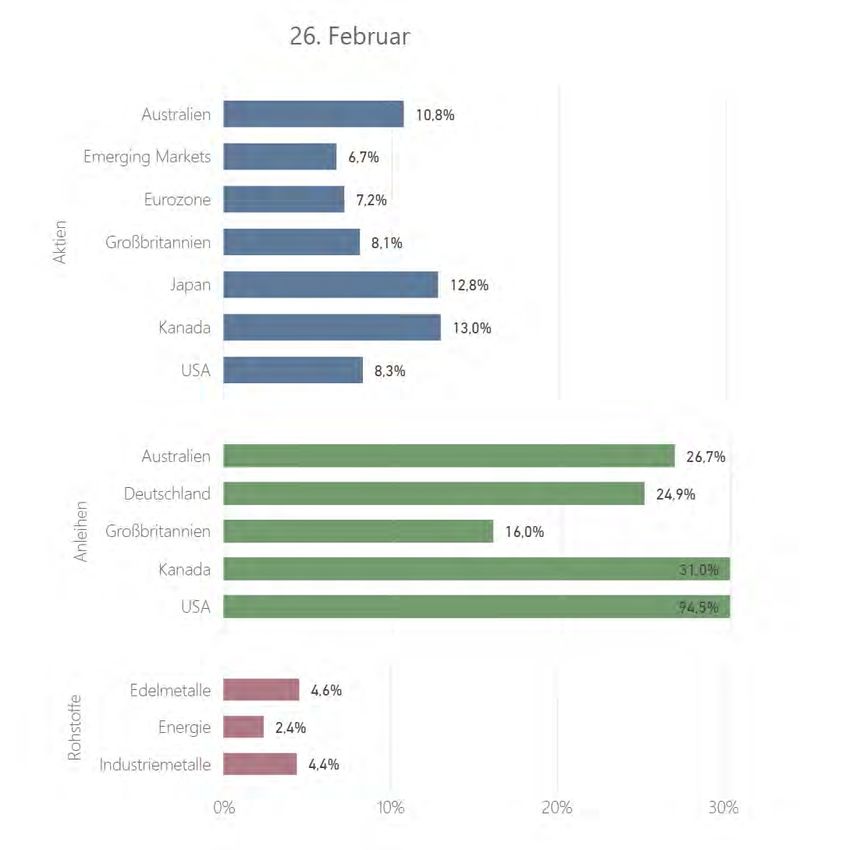

Asset-Allokation auf Länderebene ansa – global Q opportunities 35

ansa - global Q opportunities

Konzept im Vergleich über die letzten 5 Jahre

36

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.Darum sollten Sie uns in Ihrem Depot halten Investitionsargumente A ndersartig. Wir sind Multi-Asset anders. N achhaltige Kapitalmehrung. Renditeziel von 4-5% p.a. über einen Zyklus von 5-7 Jahren. S icherheit. 1,8 Mrd. Euro bereits investiertes Anlagevolumen. A bhängigkeit zum Aktienmarkt ist sehr gering. Das Beta zum MSCI World: 0,2. C orrelation. Niedrige Korrelation zu anderen Misch-Konzepten. A lternative Fonds-Strategie. Wir reduzieren das Risiko auf Gesamt-Depot Ebene. P lanbare Schwankungsbreiten. Die Volatilität seit Auflegung liegt bei 6,5% p.a. I nnovativ. Wir verbessern ein modernes Fondskonzept stetig. T otal Return. Aktien, Anleihen und Rohstoffe in unserer Verantwortung. A bgrenzung. Klare Abgrenzung zu anderen Mischfonds-Konzepten. L iquidität. Investment in ausschließliche hochliquide Instrumente. 37

Immer für Sie erreichbar.

Jakob Crasemann David Grünmayer

Director Fund Sales Director Fund Sales

Jakob.crasemann@ansa.de David.gruenmayer@ansa.de

T: 0152 5911828 9 T: 0174 539359 1

38Die Weltkonjunktur in einem Fonds

WKN: A1W86R | Namenszusammensetzung auf einen Blick

Vertrauen Rendite über Inflation Nutzung Technologie alle Optionen nutzen, zur richtigen Zeit am richtigen Ort Transparenz

ansa global Q opportunities P

Global | 7 Wirtschaftsregionen Opportunities | Gelegenheiten Anlageklassen

Industriestaaten | USA,EUR,UK,JP,CA Unternehmensbeteiligungen | Aktien

Schwellenländer | China, Brasilien… Festverzinsliche Wertpapiere | Anleihen

Wertschöpfungskette | Rohstoffe

Dr. Andreas Sauer | Gründer Quant | itative Managementkomponente

P | Privatkundenfonds

25 Jahre Erfahrung im Fondsmanagement Data Warehouse | Messung makroökonomischer Daten

Ausgezeichnetes Fondsmanagement Team Disziplin | Überlegenes Risikomanagement

Digitalisierung | Zugang und Erfassung aller relevanter Daten

39BAUCHGEFÜHL-FRAGEN WELCHER FONDSANLEGER-TYP SIND SIE? Streuung der Fondsanlage: a) Eine Streuung auf Deutsche Unternehmen reicht mir aus b) Eine weltweite Streuung auf Unternehmen gibt mir ein besseres Gefühl Verantwortung des Managements: a) Ein einzelner erfahrener Star-Manager soll mein Geld investieren b) Ein erfahrenes Management Team soll mein Geld investieren Erfahrung der Fonds-Strategien: a) Ich möchte so Anlegen wie es große Konzerne auch tun b) Ich vertraue auch auf gute und andere erfahrene Management-Strategien Fokus der Fonds-Anlage-Strategie: a) Langfristiger Anlagefokus mit nachgelagertem Risiko-Management (zwischenzeitliche nicht planbare Schwankungen) b) Vorgelagertes Risikomanagement mit kurz- bis mittelfristigem Anlagefokus (planbare Schwankungen) 40

Exkurs: Staatsanleihen-Investment im Blickpunkt 41

Funktionalität von Staatsanleihen

Alte Welt vs. Neue Welt

Alte Welt Neue Welt

Risikoloser Ertrag ja nein

Negative Korrelation zu Aktien ja ja

Warum investiert ansa in Staatsanleihen, wenn negative Korrelationen zu messen sind?

• Puffer für Aktienquote: je negativer die Korrelation, desto höher der Anleihen-Investitionsgrad (0-200%)

• Bessere risikoadjustierte Renditen: Effizientere Portfolios mit besseren Sharpe Ratios

Um das Downside-Risiko durch steigende Zinsen, steigende Inflationserwartungen und positive

Korrelationen zu minimieren, ist zwangsläufig Aktives Management notwendig.

42Die gute alte Deutsche Bundesanleihe

Buy and Hold – das alte Gold

Performance bei unveränderter Zinsstrukturkurve „Buy and Hold“ aus Sicht eines Portfoliomanagers

(Zinsniveau)

Buy and Hold einer 10y Bundesanleihe über 1 Jahr:

10-jährige Bundesanleihe Rendite = 9-jährige Bundesanleihe /10-jährige Bundesanleihe -1

106 105,31 105,38

104,78

Rendite = 105,31/105,38-1 = -0,07%

105

103,84

104

Preis

103 102,29

102 Fazit:

100,75

101

100,19 Die Rendite bei Kauf einer 10y Bundesanleihe ist negativ. Der Kauf

und das Halten einer Bundesanleihen führt zu keinem positiven

100

0,25 1 3 5 7 9 10

Beitrag für das Portfolio.

Laufzeit

43 Quelle: Bloomberg, Stand 03.12.2020

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.Das absolute Zinsniveau

Die Notenbanken halten den Zins weltweit auf einem niedrigen Niveau

Euroraum 0%

UK +0,10%

Kanada +0,25%

USA +0,25%

Japan -0,10%

Australien +0,10%

44

Quelle: Bloomberg, Prime Rates; Stand 08.12.2020Das relative Zinsniveau

Die Zinsdifferenz zwischen kurz- und langfristigen Zinsen ist positiv

Die Zinsdifferenzen der Staatsanleihen im Blick:

Differenz:

10y 3m

(Term Spread)

Euroraum* -0,55% -0,77% +0,22%

UK +0,39% -0,08% +0,47%

1.) Die Zinsdifferenz (Term Spread) ist divers.

Kanada +0,85% +0,17% +0,68%

2.) Mit dem Term Spread lässt sich Geld verdienen.

USA +0,97% +0,14% +0,83%

3.) Je größer der Term Spread, desto attraktiver.

Japan +0,02% -0,16% +0,18%

Australien +1,02% +0,05% +0,97%

* Bundesanleihen

45 Quelle: Bloomberg, Zero Coupon Government Bond Yields; Stand 08.12.2020

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.Investment in Staatsanleihen via Future

Der Zinsfuture-Kontrakt bildet den Term Spread ab

Positive Renditen bei negativem Zins Beispiel Deutsche Bundesanleihe via Future

Zinsdifferenz 3m & 10y

Analogie Bankgeschäft :

0,7

0,6

• Einfach übersetzt bildet der Future das „klassische

Bankgeschäft“ ab. 0,5

• Aufnahme von kurzfristigen Geldern zu 0% und Vergabe von 0,4

langfristigen Krediten zu 1%.

0,3

• Aus dieser Zinsdifferenz verdient die Bank Geld. Der Future

bildet diesen Vorgang ab. 0,2

0,1

0

01.01.20 01.03.20 01.05.20 01.07.20 01.09.20 01.11.20

-0,1

Fazit: Fazit:

Die Zinsdifferenz muss positiv sein. Umso größer diese ist, desto Im Vergleich zu Buy and Hold einer Bundesanleihe liefert der

attraktiver das Investment. Bundesanleihen-Future positive Renditen für das Fondsportfolio.

46 Quelle: Bloomberg, Zero Coupon Government Bond Yields; Stand 08.12.2020

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.Impressum

ansa capital management GmbH RISIKOHINWEIS: Dieser Bericht dient ausschließlich der Information und enthält

kein Angebot zum Kauf oder eine Aufforderung zur Abgabe eines Kaufangebotes

für das vorgestellte Produkt und darf nicht zum Zwecke eines Angebotes oder

Hochstraße 2 Bettinastr. 57 - 59 einer Kaufaufforderung verwendet werden. In die Zukunft gerichtete Voraussagen

64625 Bensheim 60325 Frankfurt und Angaben basieren auf Annahmen. Da sämtliche Annahmen, Voraussagen

und Angaben nur die derzeitige Auffassung über künftige Ereignisse wiedergeben,

enthalten sie natürlich Risiken und Unsicherheiten. Angaben zur historischen

T +49 6251 85693-0 Performance können nicht im Sinne eines Versprechens oder einer Garantie über

die zukünftige Performance herangezogen werden. Investoren sollten sich

info@ansa.de bewusst sein, dass die tatsächliche Performance erheblich von vergangenen

www.ansa.de Ereignissen abweichen kann. Insbesondere, wenn sich die Performance-

Ergebnisse auf einen Zeitraum von unter zwölf Monaten beziehen (Angabe von

Year-to-date-Performance, Fondsauflage vor weniger als 12 Monaten), sind diese

aufgrund des kurzen Vergleichszeitraums kein Indikator für künftige Ergebnisse.

Die bei Zeichnungen und Rücknahmen von Anteilen anfallenden Provisionen

sowie Kosten werden in der dargestellten Performance nicht berücksichtigt.

Alleinige Grundlage für den Anteilserwerb sind die Verkaufsunterlagen zu diesem

Fonds (der aktuelle Verkaufsprospekt, die „Wesentlichen Informationen für den

Anleger“, der aktuelle Jahresbericht und falls dieser älter als acht Monate ist – der

aktuelle Halbjahresbericht). Verkaufsunterlagen zu dem Fonds sind kostenlos bei

der Verwaltungsgesellschaft Hauck & Aufhäuser Fund Services S.A., 1c, rue

Gabriel Lippmann , L 5365 Munsbach, bei dem Fondsmanager ansa capital

management GmbH |Hochstraße 2| 64625 Bensheim als auch bei der Depotbank

Hauck & Aufhäuser Privatbankiers KGaA, Niederlassung Luxembourg erhältlich.

Bitte beachten Sie, dass der Fonds derzeit nur in Luxemburg und Deutschland

zum öffentlichen Vertrieb zugelassen ist und das alle Informationen sorgfältig und

nach bestem Wissen erhoben worden sind, jedoch keine Gewähr übernommen

Stand: Februar 2021 werden kann.

47Sie können auch lesen